ARTÍCULO ORIGINAL

COSTA, Raimundo Nonato Vieira [1], ARAÚJO, Jamille Carla Oliveira [2], SILVA, Leidian Moura Da [3]

COSTA, Raimundo Nonato Vieira. ARAÚJO, Jamille Carla Oliveira. SILVA, Leidian Moura Da. Nacido, creciendo y ahora sobreviviendo: un análisis bajo la apariencia de la jubilación privada de pensiones. Revista Científica Multidisciplinar Núcleo do Conhecimento. año 04, Ed. 06, Vol. 03, págs. 82-109. junio de 2019. ISSN: 2448-0959

RESUMEN

Brasil está experimentando una época de crisis económica, reformas e incertidumbres. Dado este escenario en el que se encuentra la economía del país y los profundos cambios impuestos por el gobierno, la Seguridad Social plantea dudas sobre la garantía de jubilación. Por lo tanto, el estudio trató de llevar a cabo un estudio sobre la pensión privada: un análisis de las modalidades de jubilación basado en los planes pgbl y VGBL, respondiendo al siguiente punto: ¿Qué plan de pensiones privado es más ventajoso para la jubilación, PGBL o VGBL? El objetivo principal del estudio es identificar entre los planes PGBL y VGBL, los más ventajosos como una modalidad de jubilación. Así, se acordó: caracterizar los planes de pensiones que los distinguían entre sí; calcular la base de los planes de pensiones para PGBL y VGBL y; comparar los planes de pensiones privados pgBL y VGBL como una forma de jubilación, teniendo en cuenta las variables primarias. Para alcanzar los objetivos, varios procedimientos metodológicos, revisión bibliográfica, investigación exploratoria, aplicación de procesos comparativos basados en variables con influencia directa, proyección actuarial entre las dos modalidades estudiadas, desarrolladas sobre la base de dos valores, de R$ 400,00 y R$ 800,00, con el fin de esclarejar los cálculos de la seguridad social. Los datos y la información se recopilaron en el banco X. Los valores mensuales se simularon en cuatro períodos de contribución. Los resultados encontrados por el método comparativo mostraron que tanto el PGBL como el VGBL tienen ventajas, y que la elección de la más ventajosa depende del tamaño financiero, el perfil del inversor y la definición de las variables.

Palabras clave: Inversiones, Pensiones Privadas, PGBL, VGBL.

1. INTRODUCCIÓN

A lo largo de los años, el Sistema Brasileño de Seguridad Social ha estado causando problemas estructurales en las cuentas públicas, debido a aspectos relacionados con el grado de longevidad humana, los cambios en el trabajo y los efectos de la Constitución Federal de 1988, que ha estado causando el desequilibrio financiero y actuarial de la Pensión Pública Brasileña. (Afonso; Fernandes, 2005, p.297, Bogoni; Fernandes, 2001, p.117).

Este escenario hace difícil realizar el sueño de aquellos que anhelan una vida tranquila y digna después del período de trabajo. Más aún con los profundos cambios impuestos por el gobierno para alinear la economía del país, el área de la Seguridad Social, que según varios autores (Ferreira, 2006, Cardoso et al. Bogoni(2006) Fernandes, 2011, Coelhos; Camargos, 2012, Campos; Souza, 2016) es un escenario de incertidumbres, lo que plantea dudas sobre la garantía de la jubilación del trabajador.

Por lo tanto, este documento hace un estudio sobre la Pensión Privada a través de un análisis de las modalidades de jubilación, Plan de Generación de Beneficios Libres (PGBL 1) y Vida de Garantía de Beneficios Libres (VGBL 2). El objetivo general se consolida en la identificación entre los planes PGBL o VGBL, los más ventajosos como una modalidad de jubilación.

Además, la motivación del estudio no vino de la evaluación del crecimiento del mercado, más para obtener conocimientos en la zona y así fomentar la información relevante, permitiendo como contable, ayudar a los inversores y o ahorradores en la toma de decisiones, sobre la base de pruebas que puedan esclarecer el punto rector de la investigación: Qué modalidad de pensión privada, más ventajosa para la jubilación , PGBL o VGBL?

Por último, se espera que los resultados obtenidos puedan contribuir al enriquecimiento de la literatura dentro del tema en el que se basa el estudio, al tiempo que se puede promover una mayor orientación y motivación sobre cómo invertir en el presente, para asegurar un futuro prometedor, con equilibrio económico y garantía de calidad de vida.

2. SEGURIDAD SOCIAL

El proceso de industrialización de principios del siglo XVI impulsó el sector de la seguridad social. Las garantías laborales impulsaron la creación de muchos institutos de “jubilaciones y pensiones”, que más tarde en 1966 se incorporaron a una sola entidad llamada Instituto Nacional de la Seguridad Social (INSS) que permanece hasta el día de hoy y que subraya a todos los trabajadores legalmente admitidos.

Años más tarde, el 26 de agosto de 1960, el Congreso Nacional aprobó la Ley 3.807, que prevé la orgánicaidad de la Seguridad Social y el artículo 1 establece el aspecto de su finalidad:

La Seguridad Social organizada en forma de esta ley, tiene por objeto garantizar a sus beneficiarios los medios indispensables de mantenimiento, debido a la avanzada edad, la incapacidad, la duración del servicio, el encarcelamiento o la muerte de las personas de las que dependían económicamente, así como la prestación de servicios destinados a la protección de su salud y contribuir a su bienestar. (BRASIL, art. 1º, Lei 3.807, 1960).

A partir de esto, el desequilibrio del cálculo de la seguridad social, como el crecimiento del trabajo informal y la mala gobernanza con respecto a la aplicación del fondo de seguridad social. En cuanto a la mala gobernanza, cabe destacar que existe una desviación legal del propósito del fondo de seguridad social (George, 1996). Hubo un cambio en la disposición de la Constitución Federal que permitió el uso del 20% del fondo para pagar gastos distintos del Seguro Social y también, en septiembre de 2016, este porcentaje se incrementó al 30%. (Wagner et al., p. 7, 2017).

Este desarrollo del fondo contribuye a la fragilidad del Sistema de Seguridad Social, además de obligar al gobierno a aplicar una carga fiscal excesiva al trabajador, que difiere según la modalidad de Pensión Privada elegida.

3. PENSIÓN PRIVADA

El Plan de Pensiones también se conoce como complemento de esta Pensión es el resultado del proceso evolutivo de los institutos de socorro mutuo y pensiones, como previ-caixa 1904, que funcionó como dinero en efectivo de montepio y el propósito principal fue el pago de la pensión a la familia del empleado después de su muerte. En 1977 esta pensión estaba regulada por la Ley 6.435. (Brasilprev, p. 2. 2017).

Como su nombre indica, la Pensión Suplementaria es un fondo de reserva, un ahorro que servirá como un futuro rescate o incluso se transformará en pago de pensión para complementar la seguridad social.

Según un estudio sobre el tema, cabe señalar que, aunque este Fondo de Pensiones fue regulado en 1977, sólo alcanzó un crecimiento efectivo en 1990 con la estabilidad de la economía por parte del Plan Real. Desde entonces, se ha vuelto cada vez más buscado por los ahorradores y o los inversores que desean quitarse su vida proyecto del periódico.

Según Kato (2000), la Pensión Complementaria es vista como una solución a la crisis oficial de la seguridad social, donde cada país estructura y regula los planes privados que deben adoptarse de acuerdo con sus necesidades particulares de desarrollo.

En el Brasil, la enmienda constitucional no 20, de 15 de diciembre de 1998, el artículo 202 y sus párrafos se atribuyen a la siguiente redacción:

Art. 202. El régimen de Pensiones Privadas, complementario y organizado de forma autónoma en relación con el régimen general de la Seguridad Social, será facultativo, basado en la constitución de reservas que garanticen la prestación contratada, y regulada por la legislación complementaria. (Griffin del autor) (Enmienda Constitucional No 20, de 15 de diciembre de 1998).

A partir de esta información se entiende que la principal diferencia entre Pensión Social y Privada es el hecho de que en la primera, todos los trabajadores contribuyen a la formación del fondo de los que se jubilarán (sistema de asignación simple), en el segundo, la formación del fondo es individual y al final el beneficiario recibe la totalidad del importe acumulado en el período. (Garcia, 2003).

La Pensión Privada o Complementaria se clasifica en dos modelos: la Pensión Privada Abierta – PPA y la Pensión Privada Cerrada – PPF (Kato, 2011). El PPA abarca los planes comercializados por bancos y aseguradoras, que también pueden ser adquiridos por cualquier persona física o jurídica interesada, (objeto de estudio de este trabajo). PpF, conocida como Pension Pension Pension Pension Del Fondo de Pensiones, trabaja con planes dirigidos a empresas, desarrollando planes de beneficios para sus empleados. (Kato, 2011, Bogoni; Fernandes, 2011).

Cabe señalar que este Sistema Privado de Pensiones (Cerrado y Abierto) tiene un cierto grado de compromiso y organización para garantizar la seguridad de sus empleados, dentro de una visión solidaria y humanista. Sin duda, es un fondo que tiene como objetivo compensar la ineptitud productiva y financiera de sus miembros.

Las modalidades de La Pensión Privada están compuestas por el Plan de Generación de Beneficios Libres (PGBL) y la Vida Generadora De Beneficios Libres (VGBL). Ambos se definen en el momento de la contratación del plan y se asignan en caso de fallecimiento del contribuyente, el monto acumulado, reserva financiera, va a los beneficiarios que eligió en el momento de hacer el plan de pensiones. (Camargos, 2004, Bogoni; Fernandes, 2011, Kato, 2011).

Con el fin de desarrollar una mejor comprensión, era necesario discutir sobre PGBL y VGBL, individualmente y por lo tanto hacer las diferencias de estas modalidades.

3.1 PLAN GENERADOR DE BENEFICIOS GRATUITOS – PGBL

El PGBL fue creado en 1998, es un producto de Open Private Pension. Este plan permite la acumulación durante un período, previamente acordado en contrato entre la empresa operadora y el contribuyente también llamado participante. La aseguradora es el fideicomisario del participante. Esto al recibir la cuota mensual lleva a cabo el “régimen de capitalización financiera”. Al igual que cualquier plan de pensiones privado, el PGBL tiene dos fases:

La primera es la fase de acumulación de capital o capitalización, cuando el individuo está en la etapa activa y excedente de su ciclo de vida (…) La segunda fase, por lo tanto, es el pago de beneficios, cuando el individuo está en la etapa final, dependiente y deficiente en su ciclo de vida. (Campani, Costa, 2016, p. 4).

Alrededor de lo declarado, la segunda fase puede entenderse como el propio usufructo. Es decir, el criterio debe ser elegido por el ahorrador, que puede optar por recibir al final del período y desde una cierta edad toda la cantidad acumulada o incluso optar por recibir un ingreso mensual de la aseguradora, por un tiempo determinado o de por vida.

Como enseña Campani y Costa(2016, p.6), una de las principales ventajas de la PGBL es la no incidencia del impuesto sobre la renta sobre la renta durante el tiempo de contribución, ya que el Impuesto sobre la Renta sólo se recauda en el momento de la redención sobre el monto y puede posponerse al límite del 12% de la renta imponible total del ahorrador, siempre que se trata de un contribuyente de la pensión oficial.

La tasa de administración es un costo porque se deriva de los gastos que la empresa tiene para aplicar el recurso. También está el cargo de la tarifa de carga, una especie de peaje que la compañía cobra cada vez que aplica dinero en el plan. Esta tarifa puede estar relacionada en el momento de la contribución, el canje o ambos. Las dos tarifas varían dependiendo del plan elegido y de la entidad contratada para administrar el fondo. (SUSEP, 2017).

A medida que se aplican las ocurrencias del evento generador, algunos regímenes. En el Cuadro 1 se resume la incidencia de estos regímenes en los beneficios.

Cuadro 1 – Incidencia de los planes de beneficios

| Ventaja | SIMPLE BREAKDOWN | DESGLOSE DEL CAPITAL DE COBERTURA | Capitalización |

| Pecúlio por la muerte | Sí | No | Sí |

| Discapacidad | Sí | No | Sí |

| Ingresos por jubilación | No | No | Sí |

| Ingresos por Pensiones | No | Sí | Sí |

| Ingresos por discapacidad | No | Sí | Sí |

Fuente: SUSEP, (2017).

El Cuadro 1 muestra que el Plan de Capitalización se centra en todos los beneficios, que no es más que la rentabilidad del recurso, sobre la base de una estructura técnica, para generar el importe a pagar a los beneficiarios en el período respectivo.

El “Sistema de Avería Simple” 5, se centra únicamente en el Impuesto a la Muerte y el Impuesto sobre la Discapacidad, dada la incapacidad del participante para producir ingresos en ambos eventos. El “Desglose del Capital de Cobertura 6”, se centra únicamente en los Ingresos de Pensiones e Ingresos por Discapacidad, es decir, el capital acumulado por las inversiones debería ser suficiente para cubrir las provisiones de beneficios que ocurrieron en el período. (Bogoni; Fernandes, 2011, Kato, 2011, SUSEP, 2017).

Por último, se concluye que, según estudios realizados sobre este tema, el plan PGBL no tiene garantías de ingresos y se recomienda para el participante que hace la declaración completa del impuesto sobre la renta.

3.2 GENERADOR DE BENEFICIOS GRATIS DE VIDA – VGBL

THE VGBL es un producto de pensiones complementario creado en 2002. Este plan tiene una función de seguro de vida, pero también puede considerarse un plan de jubilación, dada la opción que el participante tiene que decidir en el momento de contratar la inversión o en el canje de la inversión. (Ferreira, 2006).

Cabe destacar que, en el caso del impuesto sobre la renta, la tributación se centra únicamente en los ingresos y no en el importe. Otra característica peculiar de VGBL es que las contribuciones o primas pagadas al plan no se pueden deducir del impuesto sobre la renta de la Declaración de Ajuste Anual del participante. Por lo tanto, VGBL se recomienda mejor para aquellos que hacen la declaración de ajuste anual simplificada o para aquellos que están exentos de ella. (Almeida; Coimbra, 2008).

Este plan, después del período de aplazamiento, proporciona al asegurado y o participante un ingreso mensual, que puede ser de por vida o por un período específico o, canjeado en un solo pago.

El VGBL tiene más características del plan de seguro de una persona que de Pensión Complementaria, por lo que la base para calcular este plan adopta el tablón actuarial que tiene en cuenta la variable “riesgo” (Daykin et. al., 1994). Sin embargo, es sólo una característica, pero esto no agota la posibilidad de que el VGBL resulta ser una pensión complementaria. (Cazassa, 2005, Gulias Junior, 2005).

4. METODOLOGÍA

La investigación realizada en este trabajo tiene un enfoque cualitativo y cuantitativo adoptando el estudio de caso como base, donde se clasificó entre los bancos de la ciudad de Capanema, Estado de Pará, el que presentó la cartera de Pensiones y que estaba en el ranking de los mejores operadores privados de pensiones, entre ellos, el Banco X se destacó como fuente de recopilación de datos , por ocupar el tercer lugar en el ranking de los mejores operadores privados de pensiones.

Cabe destacar que los Planes en estudio – PGBL y VGBL, son ofrecidos por otras instituciones financieras y compañías de seguros, con poca variación de un banco a otro. Como resultado, la recopilación de datos en otras instituciones no se realizó caso.

Después de eso, se llevaron a cabo procedimientos para la catalogación de datos presentes en los sitios web, entrevistas informativas e informales sobre planes, simulaciones de inversiones y recibos, estudio y exploración de folleto impreso de la simulación de inversiones en planes de pensiones, adoptando para esta presentación y análisis de las proyecciones de los planes de jubilación de acuerdo con las normas iniciales de contabilidad, las técnicas de proyecciones de reservas financieras, la adopción para esta presentación y análisis de las proyecciones de los planes de jubilación de acuerdo con las normas iniciales de contabilidad, las técnicas de proyecciones de reservas financieras, la adopción para esta presentación y análisis de las proyecciones de los planes de jubilación de acuerdo con las normas iniciales de contabilidad, las técnicas de proyecciones de reservas financieras, la adopción para esta presentación y análisis de las proyecciones de los planes de jubilación de acuerdo con las normas iniciales de contabilidad, las técnicas de proyecciones de reservas financieras, la adopción para esta presentación y análisis de las proyecciones de los planes de jubilación de acuerdo con las normas iniciales de contabilidad , presente en los estudios de Corrar y Theophilo (2015).

La revisión de la literatura buscó información de diversas fuentes, en libros, información de sitios web, revistas científicas, de 1994 a 2017 (excepto leyes, decretos y reglamentos, que no cumplieron con este período), publicado Biblioteca Electrónica Científica en línea (SciELO), Banco de Tesis de la Coordinación de la Mejora de la Universidad de Sao Paulo (USP) y la Universidad Federal de San Carlos (USFCAR), Instituto Brasileño de Geografía y Estadística (IBGE) , Pensión Banco do Brasil (BRASILPREV), Superintendencia de Seguros Privados (SUSEP), además de otras fuentes.

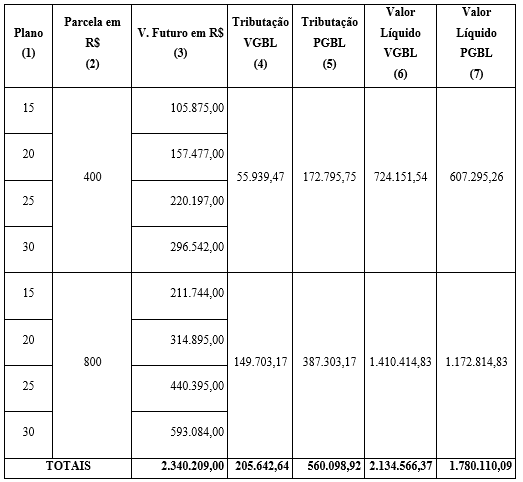

Trabajamos con las inversiones en la Cartera de Pensiones Banco X comienzan con una contribución mensual de R$ 400.00 hasta la cantidad de R$ 2,200.00. En este estudio, la simulación consideró sólo dos valores de inversión, el inicial de R$ 400,00 y otro de R$ 800,00 por mes, considerándolos accesibles a la clase media, con varios períodos de contribución, siendo el tiempo inicial 15 años y el final de 35 años, con intervalos intermedios de 5 años a partir de la inicial.

Por lo que se refiere al período de contribución, de 15 a 35 años, porque se trata de un rango intermedio que se aplica tanto a aquellos que desean contribuir antes como a aquellos que deciden contribuir tarde.

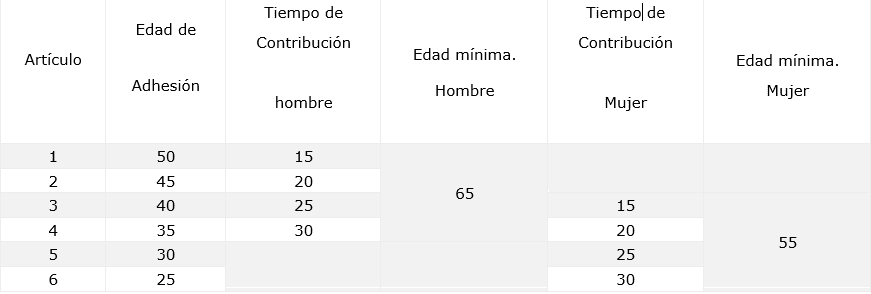

Bajo. La siguiente es (tabla 2) la representación de la edad de combinación frente al tiempo de contribución y la edad mínima de jubilación.

Tabla 2 – Edad de combinación x tiempo de contribución x edad mínima de jubilación

El Cuadro 2 muestra que el plazo de inversión de la simulación se basó en el tiempo mínimo de contribución para la jubilación, que es de 15 años, tanto para hombres como para mujeres. En este caso, para que una persona masculina tenga 15 años de contribución, debe comenzar a contribuir con 50 años (50+15) para jubilarse a la edad de 65 años (punto 1). Por lo tanto, un varón que desea retirarse a la edad de 65 años, puede tener cuatro combinaciones de edad frente a tiempo de contribución(véase el Cuadro 13, p.43). Una mujer, para jubilarse a la edad de 55 años, necesita comenzar a contribuir a los 40 para que tenga la oportunidad de alcanzar 15 contribuciones (40+15), punto 3.

El importe acumulado al final del plazo elegido es la suma de la rentabilidad anual a la que se aplicó el recurso. A efectos de estudio, la tasa de rentabilidad se incrementó al 8% anual. (Magalhaes et. al., 2004).

El importe representa en términos monetarios la perspectiva de inversión al final del período de contribución. El importe recibirá tratamiento cuantitativo, cuya variable serán las alternativas de decisión del participante: si recibe n.o de una vez, durante un determinado período o remuneración a lo mismo.

Sin embargo, debido a que se trata de inversiones en la perspectiva de la jubilación, las simulaciones consideraron el recibo para un cierto período y la esperanza de vida entre géneros (redondeando hasta 72 años para los hombres y 80 para las mujeres) y también la edad mínima de jubilación que son 55 años para las mujeres (asegurada especial) y 65 para los hombres (trabajador urbano).

Las simulaciones en el VGBL se basaron en el cálculo de la tabla actuarial actual (SUSEP), la aplicación al valor futuro con una tasa de rentabilidad del 8% anual y en el PGBL y el VGBL. Para el PGBL, los ingresos mensuales previstos son el cociente del importe acumulado en el período de inversión después de los gastos incurridos, como la tasa de administración que oscila entre el 1,9% y el 3%, (dependiendo de la institución operadora), y la carga para el momento adecuado de recepción, que se acordó en 10 años para el hombre y 25 años para la mujer.

Cabe señalar que, para el cálculo del VGBL, el cuadro actuarial se adoptó en todas las simulaciones, teniendo en cuenta la tasa de supervivencia, de acuerdo con los datos del censo de ibge, y que debe respetarse a efectos de cálculo, de acuerdo con las directrices de SUSEP.

La comparación entre los planes PGBL y VGBL en la perspectiva de la jubilación se establecerá eligiendo el régimen fiscal elegido por el participante, ya sea regresivo 8 o 9 progresivo y el perfil del inversionista por la manera de declarar el impuesto sobre la renta (IR), ya que estos aspectos son de gran relevancia para los resultados.

En el estudio, elegimos la forma progresiva, teniendo en cuenta el concepto “máximax” – Teoría de la Decisión, corroborando con Antunes et al., (2015), que recomienda el método no probabilístico conocido como criterio optimista, cuyo objetivo es elegir el mejor resultado posible.

En este punto, la comparación por la forma de imposición permitió alcanzar el objetivo del estudio, en el momento en que permitió la identificación de los planes de pensiones en el marco teórico, así como la elección del plan más ventajoso a partir de los análisis desarrollados.

La base del análisis del cálculo de la Seguridad Social en la modalidad vgbl sigue las líneas de la Teoría del Riesgo, ya que se refiere al cálculo del cuadro actuarial y a la base del cálculo inicial del valor del monto y sus principales fuentes de variaciones: tasas de interés, inflación y la situación política. (Rodrigues, 2008)

La siguiente etapa del análisis fue la evaluación a través de la variación de los créditos y los ingresos de la seguridad social por género. Para calcular esta diferencia, el valor de VGBL se redujo para hombres y mujeres. Por lo tanto, el siguiente campo de análisis por la diferencia entre los ingresos masculinos y femeninos, con el propósito de evaluar también el plan más ventajoso en el VGBL por modalidad de género.

Para el cálculo de la Seguridad Social, en la modalidad PGBL no trabajamos con otros puntos de referencia, por ejemplo, el género del elemento no es una variable significativa en este proceso, porque en esta modalidad no hay aplicación de la tabla actuarial. Sin embargo, debido a que se consideran diferentes plazos de recepción para hombres y mujeres teniendo en cuenta la edad mínima de jubilación y la esperanza de vida, la base de cálculo para esta modalidad (PGBL) contempla la edad variable. Así, la cantidad de pgbl se analizó en dos períodos de recepción, 10 años, si son hombres y 25 años, si son mujeres, según los análisis.

Desde la base de cálculo adoptada en los planes PGBL y VGBL, los resultados obtenidos en las proyecciones, tras realizar los análisis desde diversas perspectivas, será posible identificar la modalidad de pensión más ventajosa, ya sea PGBL o VGBL.

Se calculó el beneficio mensual esperado de la PGBL, y los ingresos fueron el cociente de la cantidad por el período correcto de 10 años, lo que representa el saldo de la esperanza de vida del hombre, en el que se retiró a los 65 años. O por el período correcto de 25 años, si el contribuyente es mujer y se ha jubilado a la edad de 55 años.

Para el VGBL, el proceso de cálculo de los ingresos mensuales fue el producto del importe por el coeficiente de la tabla actuarial para cada género. Es pertinente explicar que en el primer momento la comparación tuvo lugar entre los planes PGBL y VGBL, teniendo en cuenta los mismos plazos de contribución y los mismos períodos de ingresos (10 y 25 años) en todas las simulaciones.

En el segundo momento, el análisis tiene en cuenta los efectos de la fiscalidad en los planes PGBL y VGBL desde la perspectiva del perfil del inversor, ya sea con la Seguridad Social, sin Seguridad Social o con Ahorro. Esta comparación incluyó el ahorro, sólo como una manera de verificar otras posibilidades, sin embargo, no compromete el mérito del resultado porque este no es el foco de la obra. En esta parte, el proceso de suma se utilizó como una técnica con poco detalle de los cálculos (∑), y esta parte es una parte integral de este trabajo en el apéndice.

5. ANÁLISIS DE LAS MODALIDADES DE PENSIONES DEL PGBL Y DEL VGBL SIN EFECTO FISCAL

5.1 ANÁLISIS DE PGBL

En esta proyección, tanto hombres como mujeres tienen el mismo tiempo de contribución, 15, 20, 25 y 30 años. La diferencia es que la mujer tiene la oportunidad de empezar a contribuir antes, a la edad de 25 años. El hombre, la edad mínima para empezar a contribuir es de 35 años. Desde esta perspectiva de edad mínima, ambos tienen el mismo período de contribución máxima que 30 años:

Cuadro 3: PGBL, importe y recibo mensual en función del tiempo

| Plan de | Plazo en R$ | V. Futuro en R$ | Plazo de recepción | PGBL en R$ |

| 15 | 400,00 | 105.875,00 | 10 | 882,29 |

| 25 | 352,92 | |||

| 20 | 157.477,00 | 10 | 1.312,31 | |

| 25 | 524,92 | |||

| 25 | 220.197,00 | 10 | 1.834,98 | |

| 25 | 733,99 | |||

| 30 | 296.542,00 | 10 | 2.471,18 | |

| 25 | 988,47 | |||

| 15 | 800,00 | 211.744,00 | 10 | 1.764,53 |

| 25 | 705,81 | |||

| 20 | 314.895,00 | 10 | 2.624,13 | |

| 25 | 1.049,65 | |||

| 25 | 440.395,00 | 10 | 3.669,96 | |

| 25 | 1.467,98 | |||

| 30 | 593.084,00 | 10 | 4.942,37 | |

| 25 | 1.976,95 |

Fuente: Dibujado por el autor. Simulación, (2018).

Un participante que eligió el plan 15 como tiempo de contribución, al final del plazo obtuvo una cantidad de R$ 105.875 (r$ 400.00 mensuales) o 211.744 (r$ 800.00 mensuales). En esta proyección el hombre comenzó a invertir con 50 años (40 + 15 x 65) y la mujer a 40 (40 + 15 x 55), considerando que se retiró a los 65 años y ella tenía 55 años. A continuación, el importe se dividió por el plazo adecuado para la recepción. El hombre durante 10 años y la mujer por 25.

En el caso del período de contribución de 15 años para la inversión de R$ 400.00/mes, el participante masculino recibirá R$ 882.29 por 10 años y la mujer, R$ 352.92 por 25 años. Para esta comparación, no se puede hacer ninguna comparación ya que la cantidad se dividió por diferentes marcos de tiempo, con la representación de:

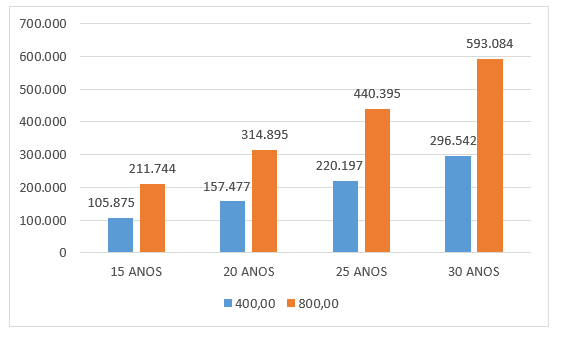

Figura 3 – Importe PGBL acumulado en función del tiempo (R$ 400.00 y R$ 800.00)

La Figura 3 muestra el monto acumulado a lo largo del tiempo para la inversión mensual de R$ 400.00 y R$ 800.00, ambos aplicados bajo la tasa de rentabilidad del 8% p.a. En ese momento, no se consideró el efecto de la fiscalidad sobre la inversión ni el efecto de la inflación. Por lo tanto, la inversión tiene una ligera inclinación, revelando que cuanto mayor sea el tiempo de contribución y la cantidad invertida, mayor será el importe acumulado.

El análisis de las inversiones mensuales por un importe de R$ 400,00 y R$ 800,00, se aplica a una tasa de rentabilidad del 8 por ciento anual durante los períodos de contribución de 15, 20, 25 y 30 años, sin impuestos. Por lo tanto, el ingreso mensual es el cociente de la cantidad de 10 o 25 años, que es la esperanza de vida de hombres y mujeres después de la edad mínima de jubilación. Teniendo en cuenta el importe acumulado en los cuatro períodos de contribución, pero todos divididos por el equilibrio de la esperanza de vida (10 y 25 años) respectivamente, hombre y mujer.

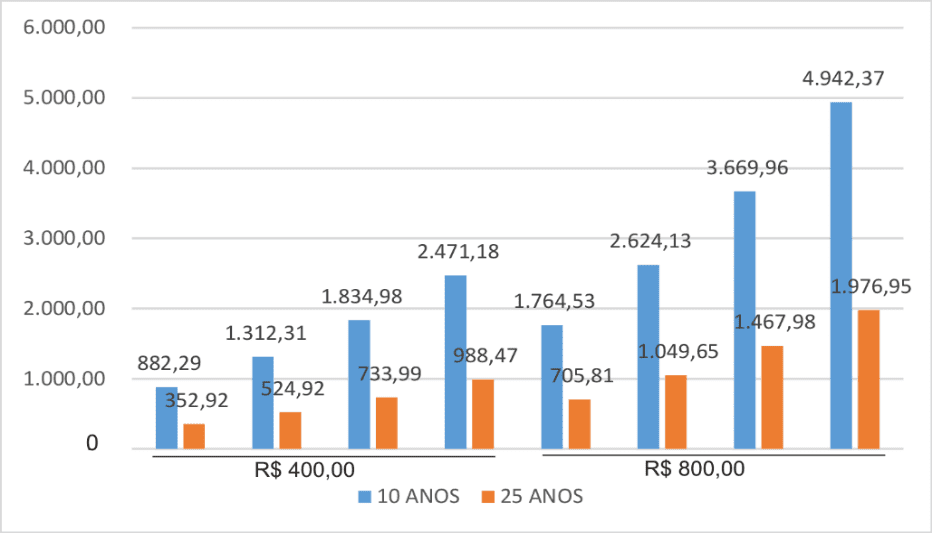

Figura 4 – Ingresomensual por el plazo correcto (10 y 25 años)

La figura 4 muestra las ventajas de la aplicación. Si un hombre invirtió R$ 800.00 mensuales con apego al plan a la edad de 50 años, acumuló 15 años de contribución para jubilarse con 65 (50+15), este participante tendrá un beneficio de R$ 1,764.53 por mes durante 10 años. Sin embargo, si la adherencia se produce a la edad de 35 años, tendrá 30 años de contribución (35+30). A los 65 años de edad, el beneficio mensual es de R$ 4.942,37 por 10 años, es decir, cuanto antes empiece a invertir, mejor será la remuneración del beneficio.

Los resultados muestran desventajas significativas para la contribuyentefemenina, teniendo en cuenta la esperanza de vida, dado el mismo valor de inversión, el mismo tiempo de contribución, pero con diferentes tiempos de recepción, 10 años para los hombres y 25 para las mujeres.

Sobre la base de la inversión de R$ 800.00 mensuales por el plan de contribución a 15 años, el monto acumulado genera un ingreso esperado de 705.81 sobre 25 años para una contribuyente femenina. Al principio puede parecer pequeña la contribución R $ 705,81 por mes, (si es mujer) para una contribución de 15 años. Sin embargo, no hay que olvidar que se trata de pensión privada, y se añade a beneficio de la Seguridad Social, elevando el poder económico del contribuyente.

5.2 ANÁLISIS DE VGBL

5.2.1 ANÁLISIS VGBL MAN INGRESOS MENSUALES

Como ya se ha especificado, este análisis tiene en cuenta dos inversiones (R$ 400, 00 y R$ 800,00) con una rentabilidad del 8% p.a. dentro de los 15, 20, 25 y 30 años de contribución (tema 2), sin tener en cuenta los efectos fiscales.

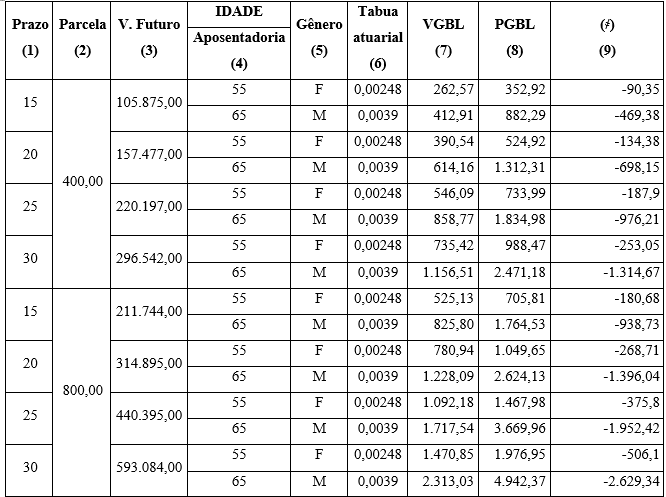

Tabla 4 – Cálculo del VGBL basado en el recibo mensual – Hombre

| Edad inicial

(1) |

Término

(2) |

Porción

(3) |

V. Futuro

(4) |

Edad | Género

(6) |

Tabú actuarial

(7) |

VGBL

(8) |

| Jubilación

(5) |

|||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 |

Fuente: Dibujado por el autor. Simulación, (2018).

El Cuadro 4 representa la combinación de la edad con el plan de contribución elegido para la suma de suma según la edad mínima de jubilación del hombre – 65 años. Los montos tomados para inversiones mensuales fueron R$ 400.00 y R$ 800.00. El valor futuro es el importe de la solicitud al final del período de contribución aplicado al 8% de rentabilidad por año, sin impuestos.

Al analizar los datos, los valores mensuales más concentrados se encuentran en la edad más baja de adherencia (35 años) con los períodos de contribución más largos, 30 años atribuyéndolos a estos valores están por encima del salario mínimo actual, lo que resulta en un aspecto positivo, porque no tiene sentido invertir en el plan para recibir un beneficio mensual inferior al salario mínimo.

Tabla 5: Variación VGBL- Planes x Género

| Edad inicial | Término | Porción | V. Futuro | Edad | Género | Tabú actuarial | VGBL | ≠ (R$) |

| Jubilación | ||||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 | |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | – 201,25 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | – 244,61 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | – 297,75 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 | |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | – 402,29 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | – 489,45 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 | – 595,49 |

Fuente: Dibujado por el autor. Simulación, (2018).

El Cuadro 5 muestra la diferencia entre los plazos por rango de contribución mensual. Entre los plazos de 15 y 20 años de contribución al valor de R$ 400,00 hay una diferencia de R$ 201,25. Es decir, reducir el tiempo de contribución en 5 años, representa una disminución en el valor mensual esperado del 32,77%. Un evento similar ocurre en la contribución de R$ 800.00 mensuales. Si usted contribuye durante 15 años, los ingresos mensuales estimados de beneficios son 825.80. Si contribuye durante 20 años, los ingresos previstos se elevan a 1.228,09. Una diferencia del 32,76% si el tiempo de contribución se reduce en 5 años.

5.3 ANÁLISIS MENSUAL DE INGRESOS VGBL WOMAN

Este análisis evidencia el ingreso mensual esperado para una participante femenina teniendo en cuenta las variables de edad inicial, plazo elegido para contribuir, valor de la cuota y plazo de recepción durante 25 años. La base de cálculo tiene en cuenta los mismos criterios adoptados en el VGBL masculino “ceteris paribus10″, excepto el coeficiente de la tabla actuarial, que para la mujer de 55 años es equivalente a 0,00248, que es la base para este cálculo.

Tabla 6 – Cálculo del VGBL basado en la recepción mensual – Mujeres

| Edad inicial | Término | Porción | V. Futuro | Edad | Género

|

Tabú actuarial | VGBL |

| Jubilación | |||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 |

Fuente: Dibujado por el autor. Simulación, (2018).

Este Cuadro 6 muestra los ingresos previstos del VGBL femenino para inversiones de R$ 400,00 y R$ 800,00 aplicados al tipo del 8 por ciento p.a. dentro de los 15, 20, 25 y 30 años de contribución, sin el efecto de la tributación. Se observa que, en estas condiciones, los importes referidos a la contribución de R$ 400,00 no son atractivos, porque estaban por debajo del salario mínimo R$ 262,57, R$ 390,54, R$ 546,09 y R$ 735,42, considerados muy por debajo del salario mínimo actual. Los importes resultantes de la contribución de R$ 800,00 sólo son ventajosos dentro de los 25 y 30 años de la contribución, que presentaron una rentabilidad mensual de R$ 1.092,18 y R$ 1.470,85.

El Cuadro 7 muestra la diferencia en los ingresos esperados de vgbl entre los planes. Este procedimiento es necesario para medir la variación entre los valores de los beneficios.

Tabla 7: Variación VGBL – Planes x Mujer

| Edad inicial | Plan de | Porción | V. Futuro | Edad | Género | Tabú actuarial | VGBL | ≠ (R$) |

| Jubilación | ||||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | -127,97 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | -155,55 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | -189,34 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | -255,81 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | -311,24 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | -378,67 |

Fuente: Dibujado por el autor. Simulación, (2018).

El cuadro 7 muestra la diferencia de inversión entre las condiciones de contribución. Del plan de contribución a 15 años, con una inversión mensual de R$ 400, 00 la diferencia es de R$ 127,97. En términos porcentuales, a una diferencia del 32,77%. En la inversión de R$ 800,00 la diferencia entre los términos de 15 y 20 años de contribución es de R$ 689,91, una diferencia porcentual del 32,76%. En este análisis, se concluye que de un plazo a otro la diferencia representa casi un tercio de esos ingresos desde el plazo más corto hasta el más largo.

5.4 ANÁLISIS DE VGBL ENTRE géneros

El procedimiento adoptado en este análisis tiene por objeto probar la distorsión de los ingresos mensuales previstos del plan VGBL, demostrando que existen diferencias debido al tablón actuarial y al plazo de recepción.

Tabla 8: Comparación VGBL – Recibo mensual x Géneros

| Plan de | Porción | V. Futuro | IDADE | Género | Tabú actuarial | VGBL | |

| Jubilación | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | ||

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | ||

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | ||

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | ||

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | ||

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | ||

| 65 | M | 0,0039 | 2.313,03 | ||||

Fuente: Dibujado por el autor. Simulación, (2018).

El Cuadro 8 muestra una diferencia entre las rentas mensuales debido al coeficiente de la tabla actuarial que diferencia entre hombre y mujer, siendo ventajoso para el primero dado que el hombre tiene una esperanza de vida más corta. Además, otro factor que contribuye a la diferencia es el tiempo de contribución, ya que el importe se dividió por diferentes períodos de recepción, 10 y 25 años. Por lo tanto, el VGBL tiene una ligera ventaja para el participante masculino teniendo en cuenta la edad de jubilación y la perspectiva de la vida.

Tabla 9: Variación VGBL – Entre Géneros

| Plan de | Porción | V. Futuro | Edad | Género | Tabú actuarial | VGBL | • Géneros (R$) |

| Jubilación | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | 150,34 |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | 223,62 | |

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | 312,68 | |

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | 421,09 | |

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | 300,68 |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | 447,15 | |

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | 625,36 | |

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | 842,18 | |

| 65 | M | 0,0039 | 2.313,03 |

Fuente: Dibujado por el autor. Simulación, (2018).

El Cuadro 9 muestra la diferencia de ingresos mensuales esperada del VGBL entre los géneros masculino y femenino, teniendo en cuenta el período de contribución y la cantidad mensual invertida. Dentro de los 15 años de la contribución con R$ 400.00 de inversión mensual, una participante recibirá R$ 262.57 por el período correcto de 25 años. El participante masculino recibirá R$ 412.91 por el período correcto de 10 años – ceteris paribus, presentando una ventaja de R$ 150, 34 en términos monetarios para los hombres y en términos porcentuales de 57.26%. La ventaja se explica por la diferencia en el tiempo de recepción y la base de cálculo, teniendo en cuenta la tabla actuarial.

5.5 COMPARACIÓN DE LOS INGRESOS MENSUALES PREVISTOS ENTRE PGBL Y VGBL

La base de cálculo demuestra la cantidad de VGBL y PGBL y los valores mensuales esperados teniendo en cuenta los géneros masculino y femenino, que forman parte de la hermenéutica adoptada como instrumento metodológico.

Este análisis no tiene en cuenta los efectos de la tributación sobre los ingresos, sino únicamente la diferencia de ganancia bruta entre los dos planes objeto de estudio.

Tabla 10: Comparación entre VGBL y PGBL

Para la participante femenina, un plazo de 15 años, la PGBL tiene una ventaja del 34,41% sobre el VGBL, en términos monetarios, correspondientes a R$ 90,35. La diferencia es notable en comparación con el género masculino. Dentro de 15 años, en vgbl los ingresos obtenidos durante 10 años es r$ 412.91 y en el PGBL, en los mismos 10 años, es R$ 882.29, una ventaja de 113.68%.

Analizando el plan de contribución a 15 años con una inversión mensual de R$ 800.00, el VGBL, la categoría femenina, tiene un ingreso mensual de R$ 525.13 y el PGBL R$ 705.81, una ventaja de 34.41% sobre vgbl.

Lo mismo ocurre cuando comparamos el VGBL, en esto el ingreso mensual ganado es de R$ 825.80 por 10 años con el PGBL, ingreso mensual por 10 años de R$ 1,764.53, una ventaja en términos porcentuales de 113.68%. La comparación entre PGBL y VGBL dentro del mismo período de contribución y diferentes géneros, el PGBL es el más ventajoso. Sin embargo, ratificando (Ross; Westerfield; Jaffe, 2002, Didini, 2015) no se pueden ignorar los riesgos derivados de las inversiones a largo plazo, que pueden ser de las más diversas circunstancias posibles (período de inflación o deflación).

5.6 ANALISIS DE LOS PLANES PGBL Y VGBL CON EL EFECTO DE LA IMPUESTOA

Esta parte del análisis tiene como objetivo comparar los planes PGBL y VGBL teniendo en cuenta el aspecto de la fiscalidad y el perfil del inversor en tres modalidades: sin Seguridad Social, con Pension o Ahorro. La tributación elegida para este análisis fue la forma progresiva, ya que el aspecto es comparativo entre los planes y sobre la base de que el VGBL no permite otra forma de imposición, distinta de la progresiva.

5.6.1 ANALISIS DEL PGBL CON EL EFECTO DE LA IMPOSICIÓN

El aspecto comparativo del plan PGBL para los valores base de R$ 400.00 y R$ 800.00 tiene en cuenta dos inversionistas con diferente perfil. Uno con pensión privada y otro sin. Este aspecto fue adoptado para verificar si el perfil del inversionista tiene un impacto en el resultado de este plan.

La simulación fue necesaria porque el inversor de PGBL puede deducir del IR hasta el límite del 12% de sus ingresos brutos anuales. En la simulación con ingresos brutos de R$ 80.000,00 anuales la inversión en PGBL fue de 9.600,00 (80.000 * 12%) equivalente a una cuota mensual de R$ 800,00 y en la otra, con ingresos brutos anuales de R$ 40,000.00, la inversión en PGBL fue de R$ 4,400.00 (40,000.00 *12%), equivalente a una cuota mensual de R$ 400.00.

Cuadro 11 – Análisis PGBL – Impuesto s in strucción del inversor

| PGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sem Previdência | Com Previdência | Poupança | Sem Previdência | Com Previdência | Ahorros | ||

| 1 | Ingresos anuales | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Inversión (12%) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Ingresos netos (1-2-3) | 72.698,93 | 63.098,93 | 63.098,93 | 35.599,95 | 30.799,95 | 30.799,95 |

| 5 | IR (aliquota de 27,5% – 15% | 19.992,21 | 17.352,21 | 0,00 | 5.339,99 | 4.619,99 | 0,00 |

| 6 | Porción a deducir | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% de rentabilidad | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Retorno de la inversión sin IR (3+7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | Descuento IR en ingresos (12%) | 0,00 | 1.244,16 | 1.312,36 | 0,00 | 622,08 | 656,18 |

| 11 | IR para recoger (5-6) | 9.559,89 | 8.164,05 | 9.119,96 | 1.082,39 | 984,47 | 3.601,42 |

| 12 | Ventaja fiscal anual | 1.395,84 | -955,91 | 97,92 | -2.616,95 | ||

Fuente: Dibujado por el autor. Simulación, (2018).

Esta simulación pretendía destacar la ventaja del PGBL en función del perfil del inversor. Dado que el criterio del análisis es el perfil del inversor, se acordó insertar el Ahorro en la totalidad de la simulación.

Se observa que, en el punto 4, los ingresos netos, el valor encontrado en el inversor que no tiene Seguro Social fue superior al que tiene la Seguridad Social o invirtió en ahorros. Esto se debe a que el PGBL permite deducir del IR el 100% de las inversiones realizadas en la Seguridad Social. Este mismo criterio también se aplica a los ahorros. En este caso, el IR será inmediatamente más alto en el inversionista que no se postuló en el Seguro Social. Por otro lado, el inversionista en Ahorros no tenía IR para cobrar, ya que este tipo de inversión está exenta de IR. La ventaja fiscal es un aspecto relevante en este análisis, ya que implica la reducción de la carga financiera del contribuyente hacia el gobierno.

5.6.2 ANALISIS DEL VGBL CON EFECTO DE IMPUESTO

Esta simulación sigue el mismo atotado “modus operandi” en el PGBL. La única diferencia radica en el hecho de que la tasa del 12% del IR (artículo 10) se centra en la rentabilidad (punto 7) y no en el importe como ocurre en el PGBL. El criterio de este análisis tiene por objeto determinar la inversión neta al considerar el impuesto sobre los ingresos de la solicitud en el plan vgbl.

Tabla 12 – Análisis VGBL -Taxation x Perfil del inversor

| VGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sin pensión | Con la Seguridad Social | Ahorros | Sin pensión | Con la Seguridad Social | Ahorros | ||

| 1 | Ingresos anuales (no probados) | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Inversión en seguridad (12% o más) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Ingresos netos (1-2-3) | 72.698,93 | 72.698,93 | 72.698,93 | 35.599,95 | 35.599,95 | 35.599,95 |

| 5 | IR retenido en origen (alícuota 27,5%) | 19.992,21 | 19.992,21 | 0,00 | 5.339,99 | 5.339,99 | 0,00 |

| 6 | Porción a deducir | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% de rentabilidad | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Retorno de la inversión sin IR (3+7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | Descuento IR en ingresos (12%) | 0,00 | 92,16 | 1.312,36 | 0,00 | 46,08 | 656,18 |

| 11 | IR a recoger ( 3-5-6) | 9.559,89 | 9.652,05 | 9.119,96 | 1.082,39 | 1.128,47 | 3.601,42 |

| 12 | Ventaja fiscal anual | -92,16 | 532,09 | -46,08 | -2.472,95 | ||

Fuente: Dibujado por el autor. Simulación, (2018).

Los resultados obtenidos en el cuadro 12 revelan que entre los tres perfiles de inversores en VGBL (sin Seguro Social, con Pension y Ahorro), el mejor resultado es el de la Seguridad Social, ya que presenta la cantidad más baja para el impuesto sobre la renta a recaudar (tema 11).

Por lo tanto, se concluye que, al igual que el PGBL, el VGBL es más recomendable para el inversor con un perfil de Plan de Pensiones. Sin embargo, al comparar los tres planes de inversión (PGBL, VGBL y SAVINGS), y analizados bajo el perfil del inversor sin Seguridad Social, con la Seguridad Social y el Ahorro, hay una ligera ventaja de la VGBL sobre los demás.

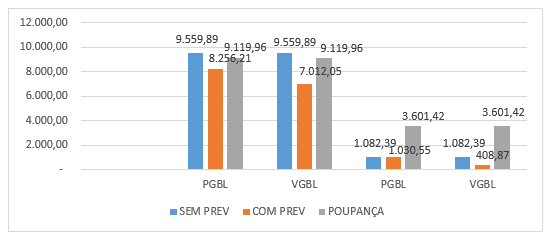

Figura 5 – Ventaja fiscal PGBL y VGBL x Perfil de inversión

Según la Figura 5, en cuanto a la ventaja fiscal entre los planes PGBL y VGBL, teniendo en cuenta el perfil del inversor sin Seguro Social, con Plan de Pensiones o Ahorro, se observa que la modalidad “con La Seguridad Social” se presenta como la más ventajosa, tanto en el PGBL como en el vgbl, según Hinz, Turner (1998). Sin embargo, al comparar los dos planes, PGBL y VGBL en la modalidad con la Seguridad Social, el VGBL es más ventajoso, ya que presenta el IR más bajo para cobrar, lo que implica la reducción de la carga del contribuyente hacia el gobierno.

5.6.3 COMPARACIÓN ENTRE LOS PLANES PGBL Y VGBL

La forma de tributación es una de las diferencias entre los planes PGBL y VGBL, ya que en el primero, la fiscalidad se centra en el importe, y en el segundo, en los ingresos. (Brito, 2000, López, Pérez-Fructuoso, Martin, 2009).

Este cuadro 13 tiene como objetivo mostrar que dependiendo del plan elegido, uno puede ser más ventajoso en comparación con el otro, teniendo en cuenta la fiscalidad. La forma de tributación utilizada era progresiva, que adopta el mismo tipo que el IR individual. Debido a que se trata de aspectos comparativos, se eligió la forma progresiva de tributación porque el VGBL no está contemplado en la forma regresiva. A efectos didácticos, la tabla representa sólo un resumen de la base de cálculo, los valores de los puntos 4 a 7, es la suma (∑) de los cálculos realizados. Este procedimiento se adoptó porque consideraba la existencia de una relación directa de los valores con el porcentaje adoptado.

Cuadro 13 – PgBL x VGBL Comparación por Fiscalidad Progresiva

En el PGBL, se aplicó el tipo del 27,5% sobre el importe (tema 3), con el importe fiscal de este plan (tema 5). Se dedujo la parte deducible del IR R$ 10,432.32 (869.36*12). A continuación, se calculó el valor neto del PGBL (punto 7), que es la diferencia entre las posiciones (3 – 5).

Para el VGBL, se utilizó un procedimiento análogo, pero con un diferencial. El tipo del 27,5 por ciento se aplicó sobre los ingresos, y de ello se restó de la tributación neta la porción deducible de R$ 10.432,32 (869,36*12). Por último, se restó la imposición neta del importe (punto 3) obteniendo el valor neto de VGBL, partida (6), de conformidad con Brown, Clerk y Rauh, (2011).

Observando la tabla, se observa que los puntos 6 y 7 muestran los valores netos del PGBL y del vgbl, y en todas las simulaciones los valores PGBL son más bajos que los del VGBL. Este resultado confirma los estudios de Póvoas (2000), Debiasi (2004), Reis, Darcoso y Vasconcelos (2011) sobre el aspecto comparativo entre PGBL y VGBL en relación con el efecto fiscal, sin embargo, sin tener en cuenta el perfil del inversor.

Un inversor que adopta la teoría del riesgo y la teoría de la decisión, (Rodrigues, 2008; Antunes et al., 2015) sin duda debe optar por invertir en VGBL, teniendo en cuenta la forma progresiva de la fiscalidad, porque presenta mejores resultados en comparación con vgbl.

CONCLUSIÓN

Teniendo en cuenta la situación política y económica actual a medida que pasa Brasil, el estudio sobre la Pensión Privada Complementaria desde la perspectiva de las ventajas de los planes PGBL y VGBL como modalidades de jubilación tiene gran relevancia social. Los hechos mencionados anteriormente pueden implicar la posibilidad de que el contribuyente piense en una forma de invertir en el presente para tener un futuro menos incierto con respecto a la economía personal y sus dependientes.

Al comparar los planes PGBL y VGBL sin el efecto de la fiscalidad, pero teniendo en cuenta el género, el PGBL demostró ser más ventajoso. En otra simulación, al considerar la edad de jubilación, el sexo, el período de contribución y el tiempo para el momento adecuado de recepción, el PGBL volvió a ser más ventajoso, ya que los tiempos de recepción de variables (10 y 25 años) relacionados con las otras variables contribuyeron a la distorsión de los resultados, revelando una tendencia de ventaja para el PGBL.

En la simulación entre los planes PGBL y VGBL teniendo en cuenta el efecto de la fiscalidad y el perfil del inversor en la modalidad con la Seguridad Social, el VGBL demostró ser más ventajoso porque presentaba una mejor ventaja fiscal. Además, al comparar y analizar los mismos planes, teniendo en cuenta el efecto de la fiscalidad y sin tener en cuenta el perfil del inversor, el VGBL presentó una mejor ventaja.

Teniendo en cuenta lo anterior y teniendo en cuenta los aspectos analizados, el estudio resultó relevante, ratificando la importancia de invertir en el presente para tener un ingreso futuro como jubilación. También demostró que para elegir el plan más ventajoso, los inversores y los ahorradores deben conocer las diversas formas y posibilidades, asociadas con el perfil económico e individual, y de las ventajas encontradas ejercer el poder de decisión a la hora de elegir y contratar un plan de pensiones privadas.

Por lo tanto, se alcanzaron los objetivos, pero se recomienda continuar los estudios, desde una perspectiva más restringida y específica, sobre la base de otros puntos de análisis para ayudar mejor a la toma de decisiones de los inversores y ahorradores.

REFERENCIAS

Afonso, L. E.; Fernandes, R. Uma estimativa dos aspectos distributivos da previdência social no Brasil. Revista Brasileira de Economia, vol. 59, n. 3, p. 295-334, 2005.

Almeida, A. M; Coimbra, A. A. Previdência complementar fechada. Disponível em:<http://www.administradores.com.br/artigos/economia-e financas/previdenciacomplementar-fechada/26675/ >. Acesso em: 14 jul. 2017.

Antunes, Jerônimo; Santos, Edilene Santana, et al. Pesquisa Operacional: análise da decisão. Atlas, 2º Edição. São Paulo, 2015.

Bogoni, Nadia Mar, Fernandes, Francisco Carlos. Gestão de risco nas atividades de investimento dos regimes próprios de previdência social (RPPS) dos municípios do Estado do Rio Grande do Sul. Read – Edição 68, Volume 17, Nº 1, jan/abr 2011 – p. 117-148.

BRASIL. Decreto 3.048/99. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm. Acesso em: 08 de janeiro de 2018.

__________. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm. Acesso em: 08 de janeiro de 2018.

Superintendencia de Seguros e Previdencia (SUSEP). Previdência Aberta Complementar. Definições Básicas – Glossário. Disponível em:http//www.susep.gov.br/menutatendimento/previdência_aberta_consumidor. Acesso em: 21/08/17.

Brito, O.S. Contribuição ao estudo de modelo de controladoria de risco-retorno em bancos de atacado. Tese (Doutorado em Ciências Contábeis) – Departamento de

Contabilidade e Atuária (USP), São Paulo, 2000.

Brown, J., Clerk, R., & Rauh, J. (2011). The economics of state and local pensions. Journal of Pension Economics and Finance, 10 (2), 161-172.

Campani, Carlos Heitor; Costa da , Thiago Roberto Dias. Pensando na Aposentadoria: PGBL, VGBL e Autoprevidência. Relatório COPEAD. Setembro, 2016. Disponível em: www.coppead.ufrj.br/upload/publicacoes/428.pdf. Acesso em: 11.08.17.

Cardoso et. al.. Pequenas e médias empresas como patrocinadoras de planos previdências em entidades fechadas de previdência complementar. R. Contabilidade e finanças. USP. São Paulo, Especial Atuária, p-28-41, dez.2006.

Corrar , Luiz J. Théophilo, Carlos Renato. Pesquisa Operacional para decisão em contabilidade e administração. 2 ed.São Paulo; Atlas,2015.

Coelho, Namilton Nei Alves, Camargos, Marcos Antônio de. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus- Revista Contemporânea de Economia e Gestão. Vol. 10 – Nº 2 – jul/dez 2012.

Daykin: C. D.; Pentikainem, T.: Pesonen, M .. Practical risk theory for actuaries. Londan: Chaprnan & Hall, 1994. DRAKE.

Debiasi, Cristiano Minuzzi. O Mercado de Previdência Privada no Brasil: análise das melhores alternativas de investimento previdenciário. Revista de Ciências da Administração – v.6, n.12, jul/dez 2004.

Didini. Thyago L. A Teoria do Risco Putativo no Contrato de Seguro. Cadernos de Seguro: teses, v. 19, nº 45. Rio de Janeiro, 2015.

Ferreira, B. P. Análise do risco de não superação da meta atuarial em fundos de

previdência. Dissertação (Mestrado em Administração) – Centro de Pós-Graduação e

Pesquisas em Administração – Universidade Federal de Minas Gerais, Belo Horizonte, 2006.

Garcia, M. T. M. An analysis of pension funds in Portugal. Pensions: An International Journal. v.9, p.227-245, 2003.

George, L. K. Handbook of aging and the social sciences. Social factors an illness. In R. H Binstock & L. K. George. 4th ed. San Diego: Academic Press. 1996

Hinz, R., Turner, J. A. Pension coverage initiatives:why don’t workers participate? In: Michel, O., Schiber, S. (Eds.) Living with defined contributuion pensions: remaking respopnsibility for retirement. Philadelphia: PRC/ University of Pennsylvania Press, 1998.

Instituto Brasileiro de Geografia e Estatística (IBGE): Tábua de Vida. Disponível em: ww2.ibge.gov.br/home/estatistica/populacao/tabuadevida/evolucao_da_mortalidade.shtm. Acesso em: 14 de janeiro de 2018.

Kato, Jerry Miyoshi. Estratégia Competitiva e Avaliação de Desempenho Aplicados a uma Empresa de Previdência Privada Aberta no Brasil. Dissertação de Mestrado: E&G – Revista economia e gestão ISSN 1984-6606 Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011 122 Florianópolis, 2000. Disponível em: http://teses.eps.ufsc.br/defesa/pdf/5058.pdf>. Acesso em: 15 dez. 2017.

López, M. V. R.; Perez-Fructuoso, M. J.; Martins, J. M. Definición de un modelo dinámico de gestión y cuantificación del riesgo operacional para las entidades aseguradoras. Gerencia De Riesgos Y Seguros. Madrid: Fundación Mafre Estudios, v. 3, n. 105, p. 24-43, 2009.

Magalhaes, M. O.; Krieger, D. V.; Vivian, A. G.; Straliotto, M. C. S.; Poeta, M. P. Padrões de ajustamento na aposentadoria. Revista Aletheia, v. 1, n. 19, p. 57-68, 2004.

Póvoas, Manoel S. Soares. Na rota das instituições do bem-estar: seguro e previdência. São Paulo: Green Forest do Brasil, 2000.

BRASILPREV.Previdência Privada do Banco do Brasil ( Brasilprev). Cartilha Previdência Sem Mistério. Banco do Brasil, 2017.

Reis, Jésus Amarante, Dacorso, Antônio Luiz, Vasconcelos, Gláucia Maria Vale. A previdência privada para pequena empresa. Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011.

Rodrigues, José A. Gestão de risco atuarial. São Paulo, Saraiva, 2008.

Souza, Sylney de. Seguros: Contabilidade, atuaria e auditoria. São Paulo. Saraiva, 2002.

Wagner, José Luis et al. Cartilha Crítica da Reforma da Previdência. Brasília – DF, 2017, p. 08. Disponível em: www.wagner.adv.br. Acesso em: 14 de agosto de 2017.

1. Plan de generación de beneficios gratuitos (PGBL): son planes de pensiones que permiten la acumulación de fondos durante un período específico. Durante este período, la compañía de “seguros o corretaje” invierte y rentabiliza el dinero depositado.(RODRIGUES, 2008, BRASILPREV, 2016)

2. Garantía de Vida de Beneficio Gratuito – VGBL- es un plan de pensión privado que afecta la acumulación de recursos, que tiene cláusulas de cobertura para la supervivencia, atribuidas al seguro por esta razón la confusión en las inversiones (BRASILPREV, 2016).

3. La gestión del riesgo actuarial es un proceso que busca minimizar los impactos de las variables de riesgo actuarial. (RODRIGUES, 2008, COELHOS, CAMARGOS, 2012).

4. Sistema de desglose simple: las contribuciones pagadas por todos los participantes del Plan en un período deben ser suficientes para pagar los beneficios de los eventos que ocurrieron en el mismo período.

5. Desglose del capital de cobertura Las contribuciones pagadas por todos los participantes del Plan en un período deben constituir las disposiciones matemáticas para los beneficios otorgados por eventos que ocurrieron en ese mismo período.

6. El período de aplazamiento se refiere al período de acumulación de recursos – ahorro.

7. Contabilidad: es un término utilizado por contadores y actuarios para métodos matemáticos-estadísticos, que producen datos específicos o proyectados de acuerdo con la gestión de riesgos actuariales. (RODRIGUES, 2008, CORRAR, THEOPHILO, (2015).

8. Regresivo: contribución a largo plazo, creada para fomentar la reserva financiera, con la deducción de la porción de seguridad social exclusivamente en la fuente del impuesto sobre la renta, lo que implica menores montos de jubilación.

9. Progresivo: contribución a lo largo del tiempo donde la porción de la seguridad social sigue la evolución del salario, declarada en el impuesto sobre la renta calculado como imponible y recibido de las entidades legales.

10. “ceteris paribus” todo lo demás es constante “o” todo lo demás se mantiene sin cambios ”

11. Entorno político Paquetes de reforma. Leer: reforma laboral, política y de seguridad social.

12. Entorno económico Descenso económico con fuerte índice de inestabilidad.

[1] Licenciado en Ciencias contables por la Universidad Rural Federal de la Amazonía (UFRA); Graduado en Matemáticas.

[2] Máster en Administración de Empresas, MBA Gestión contable, experiencia, auditoría y control, Licenciado en Contabilidad.

[3] Máster en Administración Pública por la Universidad Rural Federal de Pernanbuco (UFRPE).

Publicada: Marzo de 2019.

Aprobado: Junio de 2019.