ARTÍCULO ORIGINAL

NASCIMENTO, Alan Jacson Ferreira [1], MOURA, Edvander Luis de [2]

NASCIMENTO, Alan Jacson Ferreira. MOURA, Edvander Luis de. Análisis de estados financieros: Un caso de estudio en Fiat Automóveis S/A. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año 06, Ed. 04, Vol. 07, pp. 107-133. Abril de 2021. ISSN: 2448-0959, Enlace de acceso: https://www.nucleodoconhecimento.com.br/contabilidad/en-fiat-automoveis

RESUMEN

El sector automotriz en Brasil, tanto interna como externamente, desde la primera revolución industrial, ha estado trayendo avances a la sociedad, desarrollando tecnología y calentando la economía. Este trabajo se llevó a cabo con el objetivo de estudiar los estados financieros y económicos de la empresa Fiat Automóveis S.A. El análisis de los estados financieros resume de manera ordenada la situación financiera y económica de la empresa. Sirve para informar y proporcionar una evaluación de la gestión pasada/presente, así como decisiones subsidiadas para la gestión futura. A través de las declaraciones, como el balance y el estado de resultados del año, se extraen índices de dos periodos para observar la situación financiera y económica de la empresa Fiat Automóveis S.A. La metodología se basó en investigaciones cualitativas, bibliográficas y explicativas sobre la importancia del análisis de balances. A su vez, el resultado encontrado es una evaluación consistente en un análisis específico, que demuestra la situación financiera y económica de la empresa, teniendo como referencia comparativa la gestión 2006 y 2007.

Palabras clave: Análisis financiero y económico, análisis de balances, estados financieros y financieros.

1. INTRODUCCIÓN

La importancia del sector automotriz en Brasil es clara. Tanto interna como externamente, desde la primera revolución industrial, han estado trayendo avances a la sociedad, desarrollando tecnología, generando empleos y calentando la economía.

Según ANFAVEA – Asociación Nacional de Fabricantes de Vehículos De Motor, Brasil alcanzó la novena posición de mayor productor de vehículos de motor en 2006, con dos millones y 600 mil unidades producidas.

Fiat Automóveis S.A finales de 2007 contaba con 15.543 empleados, lo que supone un incremento de 3.891 respecto a 2006. La compañía tuvo en 2007 un beneficio neto de explotación de 17.115.187.000 reales, con un crecimiento del 39,5% respecto a 2006, lo que refleja el mayor volumen de ventas en el mercado local (+31,9%), así como el aumento del 7,76% en los precios en dólares de las exportaciones, buscando reducir la corrosión de los márgenes causados por el sobrevalorado real.

En el escenario interno, el desempeño en 2007 fue positivo, con crecimiento de la economía mundial. Este sector también fue responsable de una inversión de mil millones 572 millones de dólares, según ANFAVEA.

El volumen de las exportaciones de vehículos ligeros aumentó en comparación con 2006 en un 10,4 por ciento (105.912 unidades en 2007 y 95.912 unidades en 2006), lo que supone un aumento del 27,0 por ciento en 1.106,8 millones de dólares EE.UU. en 2007, frente a los 871,5 millones de dólares EE.UU. de 2006.

Se destaca que la contabilidad es una ciencia que se encarga de la generación de información contenida en los activos de la empresa y tiene la función de interpretar, registrar y controlar todos los hechos que afectan a la situación patrimonial de la empresa. A través de los estados financieros recogidos por la empresa, se puede extraer información sobre su situación económica y financiera, de ahí la importancia de este estudio.

La importancia del análisis de los balances es desarrollar sobre la base de los estados financieros información suficiente para la toma de decisiones, porque cada vez más información está tomando un papel decisivo en la gestión empresarial. La información proporciona una evaluación de la gestión pasada/actual, así como la subvención de decisiones y estrategias para la gestión futura.

Este trabajo tiene como objetivo analizar los estados financieros de Fiat Automóveis S.A. través de una comparación de los índices de gestión de 2006 y 2007, identificando los factores que llevaron a la compañía a haber aumentado su beneficio neto en un 107,40%.

Finalmente, el problema de esta investigación fue analizar los aspectos que condujeron a Fiat Automóveis S.A. Haber aumentado sus ingresos netos en 2007 en un 107,40% en comparación con 2006. Se definió como hipótesis la disminución de los costes de 2006 a 2007, donde Fiat con los mejores costos aumentó su beneficio.

Los conocimientos adquiridos con este curso de finalización brindarán la oportunidad de profundizar en el estudio del tema, ampliando las fuentes de investigación y conocimientos técnicos añadidos a lo largo del curso de las ciencias contables y los impuestos.

2. ORGANIZACIÓN EN ESTUDIO

Según la información obtenida en la página web de Fiat Automóveis S/A, la empresa de dicho estudio se ha instalado en Betim /MG, desde 1976. Fiat opera actualmente en tres turnos, con una tasa de producción diaria de aproximadamente 2.500 coches.

Las empresas de Fiat en el país son hoy un parámetro de eficiencia y calidad en el mundo empresarial brasileño. Hay 15 empresas ocupando una posición de liderazgo en casi todos los sectores donde operan y compitiendo por el liderazgo en los otros sectores.

Las principales actividades del grupo en Brasil se centran en la producción y venta de automóviles y camiones (Fiat Automobiles e Iveco); producción de fundiciones de hierro para casi el 100% de la industria automotriz nacional (Teksid do Brasil); fabricación de maquinaria agrícola y de construcción (CNH); producción y comercialización de componentes automotrices (Magneti Marelli); suministro de equipos de automatización industrial (Comau); consultoría y capacitación del personal (Isvor); consultoría y administración de empresas (Soluciones empresariales). El Grupo Fiat también opera en el sector del crédito financiero (CNH Capital), la gestión financiera (Fiat Finanças) y la correduría de seguros (Fides), además de mantener en Brasil una escuela bilingüe, la Fundación Torino.

2.1 MISIÓN

Desarrollar, producir y comercializar coches y servicios que la gente prefiere comprar y estar orgullosos de poseer, garantizando la creación de valor y la sostenibilidad del negocio.

2.2 VISIÓN

Estar entre los principales players del mercado y ser un referente de excelencia en productos y servicios automotrices.

3. REFERENCIA TEÓRICA

3.1 HISTORIA

En el Brasil, las empresas de S/A están obligadas a publicar sus números a través de los estados financieros al final de cada ejercicio contable. El propósito de plantear la intención y el correcto rendimiento de sus administradores.

El crecimiento de las empresas llevó a los gerentes a preocuparse por las decisiones tomadas a lo largo del tiempo, lo que llevó a la necesidad de crear herramientas que les ayudaran en la gestión de la empresa. Las herramientas que supervisan las decisiones tomadas se denominan estados financieros.

El análisis financiero es importante para el conocimiento económico y financiero de otras empresas, competidores y proveedores nobles. El más importante del instrumento de análisis, sin embargo, es su uso interno por parte de la empresa. (PADOVEZE, 2004, p. 191).

3.2 FUNCIÓN CONTABLE

La contabilidad tiene la función de interpretar, registrar y controlar todos los actos que den lugar a hechos que afecten a la situación patrimonial, financiera y económica de la empresa. Es necesario un buen conocimiento de los mecanismos contables para el desarrollo de un buen análisis financiero, pero por sí solo no es suficiente.

3.3 INFORMES OBLIGATORIOS

De acuerdo con el requisito del código civil ya mencionado, el artículo 176 de la Ley Nº 6.404/76 establece que, al final de cada ejercicio, el consejo de administración de la sociedad deberá preparar, en base a la contabilidad, los siguientes estados financieros, que exprese claramente la situación patrimonial de la sociedad y los cambios que se produjeron en el año:

3.3.1 BALANCE

En el Balance (BP) la empresa demuestra la naturaleza y los valores que componen los activos de la compañía, en un período determinado.

El balance muestra el capital y la posición financiera de una empresa en un momento dado. La información que proporciona esta declaración es completamente estática y, lo más probable, su estructura será relativamente diferente en algún momento después de su cierre. Sin embargo, debido a la información de tendencia relevante que se puede extraer de sus diversos grupos de cuentas, el balance servirá como elemento de partida indispensable para el conocimiento de la situación económica y financiera de una empresa. (ASSAF NETO, 2006, p.67).

3.3.2 ESTADO DE INGRESOS DEL AÑO

La Declaración de la Renta del Año (DRE) revela los resultados del período y los factores que generan este resultado.

La cuenta de resultados del año tiene como objetivo proporcionar, de forma esquemática, los resultados (beneficio o pérdida) obtenidos por la empresa en un ejercicio determinado, que se transfieren a cuentas de capital. El beneficio (o pérdida) es el resultado de los ingresos, costos y gastos incurridos por la empresa en el período y apropiados bajo el régimen de jurisdicción, es decir, independientemente de si esos montos han sido pagados o recibidos. (ASSAF NETO, 2006, p.84).

3.3.3 ESTADO DE GANANCIAS O PÉRDIDAS ACUMULADAS

El Estado de ganancias o pérdidas retenidas (DLPA) que muestra el cambio en la cuenta de pérdidas y ganancias acumuladas de un período a otro.

Según Iudícibus (1998, p.59) define que el estado de ingresos del año termina con el cálculo de los ingresos netos. A continuación, los ingresos netos se llevan a la declaración de beneficios o pérdidas acumuladas para hacer su distribución.

3.3.4 DEMOSTRACIÓN DE CAMBIOS EN EL CAPITAL SOCIAL

La Declaración de Cambios en el Capital Social (DMPL) que revela la variación se produjo en el grupo de patrimonio neto.

Según ASSAF (2006, p.100) el estado de cambios en el valor neto es un estado contable más completo que el estado de ganancias o pérdidas acumuladas, y la compañía puede elegir si prepararlos o no. Si se publica, esta declaración reemplaza legalmente la de las ganancias retenidas.

3.3.5 NOTAS EXPLICATIVAS

Además de los estados financieros antes mencionados, la contabilidad añade a esos estados otra información adicional con el fin de enriquecer los informes y evitar que se vuelvan engañosos.

Las notas explicativas tienen por objeto aclarar cierta información importante que no puede detallarse en los estados financieros preparados. Por ejemplo: composición del capital social; detallando deudas a largo plazo; participación accionaria de la empresa en otras sociedades; criterios para la evaluación de activos, etc. (ASSAF NETO, 2006, p.57).

3.3.6 DICTAMEN DEL CONSEJO

Es importante recordar que la ley no requiere la publicación del dictamen del consejo de supervisión; cuando existe. Tal opinión debe ofrecerse a la junta general de accionistas, pero su publicación es opcional.

3.3.7 DICTAMEN DE AUDITORES INDEPENDIENTES

El dictamen de los auditores independientes es siempre responsabilidad de la dirección de la empresa y están firmados por el contador debidamente autorizado.

3.3.8 ESTADO DE FLUJO DE CAJA

La cuenta de flujo de efectivo (DFC) tiene como objetivo mostrar cómo se produjeron los movimientos de disponibilidad en un período de tiempo determinado.

Según IUDICIBUS (2002, p.220), el Estado de Flujo de Caja es un flujo financiero, porque reflejan los movimientos de dinero que se produjeron en las entidades. La diferencia se verifica en el ámbito de los enfoques de estos informes.

3.3.9 DECLARACIÓN DE VALOR AÑADIDO

Statement of Added Value (DVA) tiene como objetivo informar sobre el patrimonio creado por la empresa y la forma de distribución.

3.3.10 INFORME DE GESTIÓN

El Informe de Gestión destaca el negocio social y los principales hechos administrativos que se produjeron en el año, las inversiones en otras empresas, la política de distribución de dividendos y reinversiones de beneficios.

3.4 ANÁLISIS DE BALANCES

El análisis de balances es extremadamente importante para las empresas, porque es en ellas donde se encuentra toda la información de su situación económica y financiera. El análisis del balance permite depurar la información estática de los estados financieros que traen al lector la idea correcta del movimiento de cuentas que se produjo con una empresa determinada en el ejercicio.

3.5 ANÁLISIS VERTICAL/HORIZONTAL

A través del análisis horizontal, comparamos la misma cuenta o grupo de cuentas en varios períodos, tratando de evaluar las variaciones que se produjeron, es decir, su evolución.

Número de índice = Vd / Vb x 100

En el análisis vertical, el porcentaje de cada cuenta se calcula en relación con el activo fijo total. En el balance, por ejemplo, es cuánto representa una cuenta en relación con el total de un grupo de cuentas.

Av n = RUBRICA n / BASE n x 100

3.6 ANÁLISIS DE INDICADORES FINANCIEROS Y ECONÓMICOS

La evaluación de la empresa se realiza a través de índices, requiere la comparación con los estándares y el establecimiento de la importancia relativa de cada índice.

Los índices se dividen en dos grupos que destacan los aspectos financieros y económicos.

Los aspectos financieros se dividen en: estructura y liquidez.

-Los índices de estructura son: participación de capital de terceros, composición del endeudamiento, capital fijo y activos fijos de recursos no corrientes.

Estos índices muestran el desglose de las principales líneas de decisiones financieras, términos de obtención y aplicación de recursos.

3.6.1 PATRIMONIO DE TERCEROS

Indica cuánto tomó la compañía de capital externo a R$ 100 de capital. Cuanto más bajo sea este índice, mejor.

Fórmula: Capital de terceros / Capital x 100

3.6.2 COMPOSICIÓN DEL ENDEUDAMIENTO

Indica el porcentaje de obligaciones a corto plazo en relación con el total de las obligaciones. Cuanto más pequeño, mejor.

Fórmula: Pasivos / Capital de terceros circulando x 100

3.6.3 INMOVILIZACIÓN DEL CAPITAL SOCIAL

Indica cuánto ha invertido la compañía en activos permanentes por cada R$ 100 de capital de los accionistas, es decir, cuando la compañía ha invertido en activos permanentes. Cuanto más pequeño, mejor.

Fórmula: Activos permanentes / Equidad x 100

3.6.4 INMOVILIZACIÓN DE RECURSOS NO CORRIENTES

Indica el porcentaje de activos no corrientes del capital social más el pasivo a largo plazo que se destinó al activo permanente. Cuanto más pequeño, mejor.

Fórmula: Activo permanente / capital + A largo plazo pagadero x 100

3.6.5 LIQUIDEZ GENERAL

Este índice también tiene como objetivo verificar la capacidad de la compañía para hacer sus pagos, pero ahora commishes la capacidad general de pagos a corto y largo plazo.

Fórmula: Liquidez general = AT + RLP / PC + ELP

3.7.6 LIQUIDEZ ACTUAL

Este indicador tiene como objetivo verificar si la empresa tiene la capacidad de realizar sus pagos a corto plazo. Para calcular la liquidez actual, el activo activo actual se toma y se divide por pasivos corrientes. Las cantidades a recibir y pagar a corto plazo (hasta 360 días) se entienden rodando.

Fórmula: Liquidez actual = Activos corrientes / Pasivos corrientes

3.6.7 LIQUIDEZ SECA

Este indicador es similar al anterior, la diferencia es que en esta acción se excluye del cálculo del activo. De esta manera, el índice será menor que el índice anterior.

Fórmula: Liquidez seca = (Activos corrientes-Inventarios) / Pasivos corrientes

Aspectos económicos se dividen en: rentabilidad

-Los índices de rentabilidad son: Volumen de negocios activo, margen neto, rentabilidad de activos y rentabilidad sobre el capital.

3.6.8 VOLUMEN DE NEGOCIOS ACTIVO

Indica cuánto vendió la compañía por cada R$ 1.00 de la inversión total. Cuanto más grande, mejor.

Fórmula: Ventas netas / Activos

3.6.9 MARGEN NETO

Indica cuánto obtiene la empresa por cada R$ 100 vendido. Cuanto más grande, mejor.

Fórmula: Utilidad neta / Ventas x 100

3.6.10 RENTABILIDAD DE ACTIVOS

Indica cuánto obtiene la empresa de ganancias por cada R$ 100 invertidos. Cuanto más grande, mejor.

Fórmula: Utilidad neta / Activos x 100

3.6.11 RENTABILIDAD SOBRE EL CAPITAL

Indica cuánto obtiene la empresa de ganancias por cada R$ 100 de capital invertido. Cuanto más grande, mejor.

Fórmula: Utilidad neta / Patrimonio medio x 100

3.6.12 TIEMPO MEDIO DE RECEPCIÓN DE VENTAS

Fórmula: Duplicados para recibir / ventas diarias

Fórmula: Duplicados para recibir / ventas x 360

El tiempo medio de recepción de las ventas indica cuántos días, en promedio, tarda la empresa en recibir sus ventas. El volumen de duplicados que se recibirán es el resultado de dos factores básicos: a) la cantidad de ventas a plazo; y b) tiempo concedido a los clientes para el pago. Los términos de venta en una empresa comprenden los términos otorgados a los clientes, los descuentos concedidos para el pago en efectivo y los instrumentos para formalizar el término venta. (SILVA, 2005, p.279).

3.6.13 PLAZO MEDIO DE PAGO PARA COMPRAS

Fórmula: Proveedores / compras x 360

Según Silva (2005, p.281) “El período medio de pago de las compras indica cuántos días, en promedio, tarda la empresa en pagar a sus proveedores”.

3.6.14 TIEMPO MEDIO DE RENOVACIÓN DE INVENTARIOS

Fórmula: Inventarios / Coste medio de venta x 360

El período de tiempo medio de rotación del inventario indica cuántos días, en promedio, los productos se almacenan en la empresa antes de que se vendan. El volumen de inventarios mantenidos por una empresa se debe fundamentalmente a su volumen de ventas y política de almacenamiento. (SILVA, 2005, p.277).

3.6.15 CICLO OPERATIVO

Esta cifra muestra la secuencia natural de las fases operativas de la empresa, definidas por el ciclo operativo, comenzando por la compra de materiales que serán utilizados directa o indirectamente y dando lugar a la recogida de ventas.

Este indicador muestra la compra y recepción de la venta.

Fórmula: PMRV + PMRE

4. METODOLOGÍA

4.1TIPO DE INVESTIGACIÓN

4.1.1 CUÁNTO SE ACERCA EL ENFOQUE

El método adoptado en esta investigación es de características cualitativas, más centrado en el alcance social. Se caracteriza por enfoques complejos relacionados con problemas sociopolíticos, económicos y culturales, mediante el uso de recursos y técnicas estáticas.

4.1.2 PARA LOS FINES

En cuanto a los fines de la investigación, la investigación fue descriptiva y de características explicativas. El estudio propuesto tenía como uno de sus principales objetivos explicar los indicadores económicos y financieros que proporcionaban una evaluación de la gestión pasada/presente, así como apoyar las decisiones estratégicas para la gestión futura, que caracteriza como investigación descriptiva.

4.1.3 EN CUANTO A LOS MEDIOS

En cuanto a los medios, la investigación fue de característica bibliográfica y caso práctico. En cuanto a la bibliografía, porque se utilizó el uso de material accesible al público en general, como libros, periódicos, revistas, artículos y balances y estados financieros ya publicados.

4.2 UNIVERSO Y MUESTRA

El universo de esta investigación es Fiat automóveis S/A donde se analizarán sus principales estados financieros para el año 2006/2007.

La muestra de esta investigación es el estado contable de Fiat Automóveis S/A.

4.3 RECOPILACIÓN DE DATOS

En cuanto a la recopilación de datos, la investigación fue de característica bibliográfica. Los datos fueron recogidos de libros, periódicos, artículos, revistas e internet. Los estados financieros del estudio de la compañía también fueron extraídos de Internet.

4.4 TRATAMIENTO DE DATOS

En cuanto al tratamiento de datos, la investigación fue mediante análisis de contenido.

Con la recopilación de datos fue necesario analizar los principales indicadores económicos y financieros de la empresa. Calculado a través de índices y fórmulas que condujeron a un diagnóstico económico actual de la empresa en estudio.

5. ANÁLISIS E INTERPRETACIÓN DE DATOS

5.1 ESTRUCTURAS DE CAPITAL

5.1.1 ESTRUCTURAS DE CAPITAL

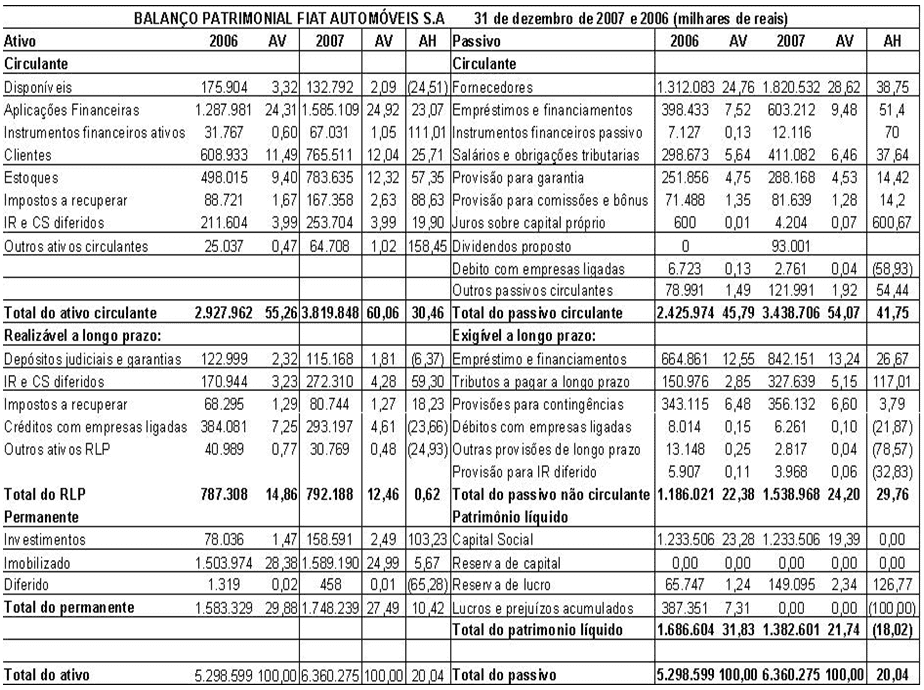

En cuanto a la participación de capital de terceros, Fiat tuvo un crecimiento, es decir, por cada R$ 100.00 de capital en 2006 tenía R$ 214.16 de capital de terceros, fue a R$ 360.02 en 2007, variando significativamente R$ 145.86 de un período a otro. Las principales variaciones fueron las cuentas de proveedores, que aumentaron al 38,75%, la financiación de préstamos y a corto plazo aumentó al 51,40% y a largo plazo aumentó al 26,67% y los salarios y bonos sociales y fiscales aumentaron al 37,64% estas cuentas oscilaron entre 2006 y 2007.

5.1.2 COMPOSICIÓN DEL ENDEUDAMIENTO

Cuando la composición del endeudamiento, en lo que respecta a las obligaciones a corto plazo en relación con las obligaciones totales en 2006, representó el 67,16 % del total. En 2007 representó el 69,08% del total a corto plazo. Hubo un aumento del 1,925% a corto plazo sobre el total de bonos. La principal variación fue la cuenta de préstamos y financiación a corto y largo plazo, que aumentó un 78,07% en el año 2006-2007.

5.1.3 INMOVILIZACIÓN DEL CAPITAL SOCIAL

En 2006, la compañía fiduciaria invirtió R$93,88 en activos permanentes, por cada R$ 100,00 del capital social, 2007 esta cantidad aumentó a R$ 126,45. Representando un crecimiento de R$32.57 por cada R$100.00 del capital de los accionistas.

5.1.4 INMOVILIZACIÓN DE RECURSOS NO CORRIENTES

Por cada R$100.00 de capital de los accionistas y a largo plazo cobrable en 2006, Fiat asignó R$ 55.12 de sus activos no corrientes al activo permanente, que van en 2007 a R$59.84, con una pequeña variación de R$4.72.

5.2 LIQUIDEZ

5.2.1 LIQUIDEZ GENERAL

La liquidez general por cada R$1.00 de pasivos corrientes más cobrables a largo plazo, fiat tiene en sus activos actuales a largo plazo en 2006 R$ 1.03. En 2007, por cada R$1,00 de deuda total tenía R$0,93 de activos actuales y bienes a largo plazo, lo que hace que Fiat tenga que llevar a cabo sus activos permanentes para cumplir con sus obligaciones totales que es negativa.

5.2.2 LIQUIDEZ ACTUAL

Liquidez actual por cada R$1,00 de pasivos corrientes, Fiat tiene activos corrientes en 2006 R$ 1,21, es decir, un superávit de R$0,21. En 2007, el activo actual cayó a R$1,11 e incluso entonces Fiat tenía un superávit de R$0,11. Esta diferencia de un período a otro se debió a variaciones en las cuentas de proveedores, préstamos y financiamiento que aumentaron más que los activos actuales.

5.2.3 LIQUIDEZ SECA

En cuanto a la liquidez seca, Fiat tiene menos inventarios por cada R$1,00, es decir, no necesita llevar a cabo inventarios para cubrir el pasivo. En 2007, cayó y comenzó a representar R$0,88, con una caída de 0,12. La diferencia en este índice en relación con el índice de liquidez actual se debe principalmente a la cuenta de inventario que pasó del 9,40% del activo total en 2006 al 12,32% en 2007.

5.3 RENTABILIDAD

5.3.1 VOLUMEN DE NEGOCIOS DE ACTIVOS

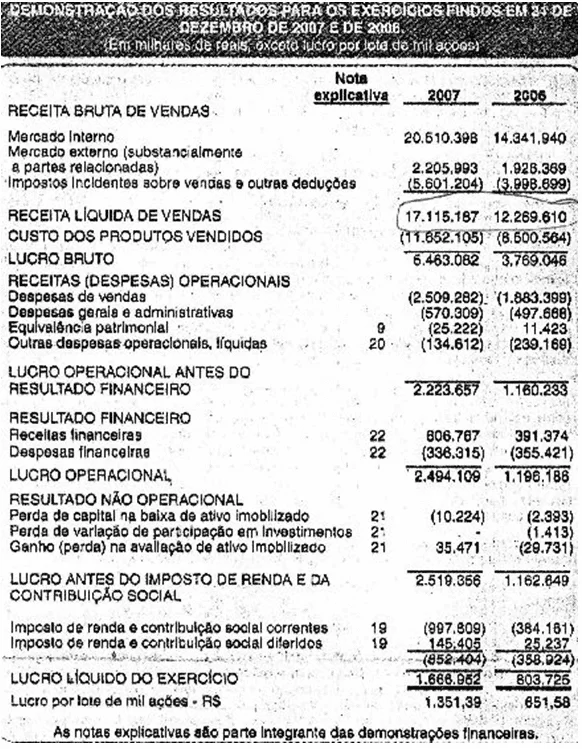

En cuanto a la rentabilidad, el volumen de negocios del activo aumentó de un período al siguiente, es decir, en 2006 por cada R$ 1,00 invertidos la compañía Fiat vendió R$ 2,32 llegando en 2007 por cada R$ 1,00 invertido en el activo, a R$ 2,69. Con esto hubo una variación de R$ 0.37 de 2006 a 2007. Esto se debió al aumento del 39,49% de las ventas netas de 2006 a 2007.

MARGEN NETO DE 5.3.2

El margen neto aumentó de un período a otro, donde por cada R$ 100.00 vendidos en 2006 los ingresos netos pasaron de R$ 6.55 aumentaron en 2007 a R $ 9.74 beneficio, con un aumento de 107.40%. Esto se debió principalmente al aumento de las ventas del 39,49 por ciento entre 2006 y 2007.

El crecimiento del 27,7% de los vehículos vendidos en relación con 2006, fue impulsado por la reducción de los tipos de interés, la expansión del crédito, el alargamiento de los plazos y el motor “FlexFuel” que estimuló el intercambio de vehículos de gasolina por gasolina o alcohol flexibles.

Los principales factores de éxito siguieron siendo la mejora constante de la calidad del producto, el servicio y los servicios de la red de concesionarios, la buena comunicación con los clientes, el lanzamiento de Novo Palio y Punto y la velocidad más rápida con la que la compañía respondió a una mayor demanda del mercado. (DIÁRIO DO COMÉRCIO, 2008, p.5).

Hubo una disminución en los costos de los productos vendidos, que ahora representa el 68,08% de los ingresos totales en 2007, ya en 2006 fue del 69,28%.

Fiat se mostró favorecido por el descenso de las ventas, los gastos generales y administrativos que ahora representan el 14,66% y el 3,33% sobre los ingresos en 2007 frente al 15,35% y el 4,06% en 2006, respectivamente. El resultado financiero positivo en 2006 aumentó en 2007 en un 652%.

5.3.3 RENTABILIDAD DE ACTIVOS

El rendimiento de los activos por cada 100,00 invertidos en 2006 fue de R$ 15,17 de ingresos netos, ya que en 2007 representa ahora 26,21.

5.3.4 RENTABILIDAD DEL CAPITAL SOCIAL

En cuanto a la rentabilidad del capital, se demostró que en 2006 por cada R$ 100.00 del capital invertido, Fiat fue capaz de hacer R $ 47.65 de rentabilidad, ya que en 2007 representó R $ 120.57.

5,4 PLAZOS MEDIOS

5.4.1 PERÍODO MEDIO DE RECEPCIÓN DE VENTAS

La empresa Fiat Automobiles S.A. En 2006 su período medio de recepción de ventas fue de 18 días, mientras que en 2007 su plazo de recepción se reduce a 16 días. Un total de 2 días de caída entre 2006 y 2007 en el período de recepción de ventas.

5.4.2 PLAZO MEDIO DE PAGO PARA COMPRAS

La empresa Fiat Automóveis S.A, en 2006 el período de pago de proveedores fue de 55 días. Ya en 2007, los días se mantuvieron.

5.4.3 PLAZO MEDIO DE RENOVACIÓN DEL INVENTARIO

El período medio de renovación de las acciones de Fiat Automobiles S.R, en 2006 representó 21 días para producir y almacenar su producto. Ya en 2007 aumentó a 24 días.

5.4.4 CICLO OPERATIVO

Fiat en 2006, tarda 39 días en recibir sus ventas y producir y almacenar su producto.Pagar a sus proveedores lleva 55 días, es decir, Fiat tiene un superávit de 16 días en la operación.

Ya en 2007 Fiat tarda 40 días en recibir sus ventas y producir y almacenar su producto. Pagar a sus proveedores tarda 55 días, es decir, Fiat tiene un superávit de 15 días en la operación.

6. CONCLUSIÓN

Fiat Automóveis S.A, en el año 2006-2007 aumentó sus ventas netas en un 39,49%. La compañía redujo sus costes de venta de productos, lo que representa el 68,08% de los ingresos totales en 2007, ya que en 2006 fue del 69,28%. Fiat se vio favorecida por el descenso de las ventas, los gastos generales y administrativos que representaron el 14,66% y el 3,33% sobre los ingresos en 2007 frente al 25,35% y el 4,06% en 2006, respectivamente. El resultado financiero positivo en 2006 aumentó en 2007 en un 652%. El beneficio operativo aumentó un 108,51%, lo que permitió un beneficio récord de R$1.666.952 en 2007 frente a un beneficio de R$803.725 mil en 2006, es decir, un aumento excepcional del 107,40% en los ingresos netos.

Fiat se mantiene como líder en ventas en el mercado de vehículos ligeros con 607.598 unidades y el 25,9% del mercado en 2007 tuvo un mejor desempeño que la economía media. El crecimiento del 27,7% de los vehículos vendidos en relación con 2006, fue impulsado por la reducción de los tipos de interés, la expansión del crédito, el alargamiento de los plazos y el motor “FlexFuel” que estimuló el intercambio de vehículos de gasolina por gasolina o alcohol flexibles.

Los principales factores de éxito siguieron siendo la mejora constante de la calidad del producto, el servicio y los servicios de la red de concesionarios, la buena comunicación con los clientes, el lanzamiento de Novo Palio y Punto y la velocidad más rápida con la que la compañía respondió a una mayor demanda del mercado.

El volumen de exportaciones aumentó en comparación con 2006 en un 10,4 por ciento (105.912 unidades en 2007 y 95.912 unidades en 2006), con un aumento del valor del 27,0 por ciento (US$1.106,8 milones de dólares en 2007 frente a los US$871,5 millones en 2006).

En 2007, Fiat Automóveis S.A. El aumento de sus inversiones en activos fijos ascendió a R$ 443,3 millones, de los cuales R $ 274,4 millones en el desarrollo de nuevos productos. También en 2007, Fiat realizó gastos con investigación y desarrollo de nuevas tecnologías y productos por un importe de R$ 306,7 millones.

En 2007 Fiat aumentó su número de empleados a 15.543, este aumento se debió al aumento de la producción con la implementación del tercer turno y el desarrollo de nuevas tecnologías.

En 2006, Brasil alcanzó la posición del noveno mayor productor de vehículos de motor del mundo, con dos millones 600.000 unidades producidas. La industria automotriz es de gran importancia para Brasil en cuanto a la generación de empleos, exportaciones y desarrollo de nuevas tecnologías.

REFERENCIAS

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2006. 371 p.

ASSOCIAÇÃO NACIONAL DOS FABRICANTES DE VEICULOS AUTOMOTORES. Disponível em: <http://www.anfavea.com.br/anuario.html>. Acessado em 10/02/2009

BELO HORIZONTE. Diário do Comércio. Sexta-Feira, 08 de Fevereiro de 2008. Caderno de economia. p.5

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Diário Oficial [da] República Federativa do Brasil, Brasília, 15 dez. 1976.Disponível em: <www.senado.gov.br>. Acesso em: 19 abril. 2008.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Dispõe sobre as Sociedades por Ações. Diário Oficial [da] República Federativa do Brasil, Brasília, 28 dez. 2007. Disponível em: <www.planalto.gov.br>. Acesso em: 25 abril. 2008

IUDÍCIBUS, Sérgio de. Análise de balanços. 4.ed. São Paulo: Atlas, 1982. 250p.

__________; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações: aplicável também às demais sociedades. 6. ed. rev. atual. São Paulo: Atlas, 2003. 569 p.

__________; Analise de balanço: análise da liquidez e do endividamento, análise de giro, rentabilidade e alavancagem financeira. 7. ed. São Paulo: Atlas, 1998. 225 p.

__________; MARION, José Carlos. Introdução à teoria da contabilidade: para o nível de graduação. 3. ed. São Paulo: Atlas, 2002. 288 p.

MATARAZZO, Dante C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003. 459 p.

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São Paulo: Atlas, 2004. 609 p.

SILVA, José Pereira da. Análise financeira das empresas. 7. ed. São Paulo: Atlas, 2005. 535 p.

VERGARA, Sylvia Constant. Projetos e Relatórios de pesquisa em Administração. 8 ed. São Paulo: Atlas, 2007. 96 p.

VIEIRA, Marcelo Milano Falcão; ZOUAIN, Débora Morais. Pesquisa Qualitativas em Administração 2 ed. São Paulo: FGV, 1995. 32 p.

APÉNDICE A – BALANCE ANÁLISIS VERTICAL/HORIZONTAL

APÉNDICE B – DEMOSTRACIÓN DEL RESULTADO ANÁLISIS VERTICAL/HORIZONTAL

Años terminados el 31 de diciembre de 2007 y 2006

(En miles de reales excepto ganancias por acción)

| Declaración de la Renta para el Año | 2006 | AV % | 2007 | AV % | AH % | ||

| INGRESOS OPERATIVOS NETOS | 12.269.610 | 100,00 | 17.115.187 | 100,00 | 39,49 | ||

| Costo de los productos vendidos | (8.500.564) | (69,28) | (11.652.105) | (68,08) | 37,07 | ||

| beneficio bruto | 3.769.046 | 30,72 | 5.463.082 | 31,92 | 44,95 | ||

| GASTOS OPERATIVOS | |||||||

| Gastos de venta | (1.883.399) | (15,35) | (2.509.282) | (14,66) | 33,23 | ||

| Gastos generales y administrativos | (497.668) | (4,06) | (570.309) | (3,33) | 14,60 | ||

| Gastos financieros | (355.421) | (2,90) | (336.315) | (1,97) | (5,38) | ||

| Ingresos financieros | 391.374 | 3,19 | 606.767 | 3,55 | 55,04 | ||

| equidad | 11.423 | 0,09 | (25.222) | (0,15) | (320,80) | ||

| Otros ingresos (gastos) de explotación, netos | (239.169) | (1,95) | (134.612) | (0,79) | (43,72) | ||

| (2.572.860) | (20,97) | (2.968.973) | (17,35) | 15,40 | |||

| Ingresos operativos (pérdida) | 1.196.186 | 9,75 | 2.494.109 | 14,57 | 108,51 | ||

| Ganancia de capital en inversiones | (1.413) | (0,01) | 0 | 0,00 | (100,00) | ||

| Pérdida de capital en trampa de activos permanentes | (2.393) | (0,02) | (10.224) | (0,06) | 327,25 | ||

| Previsión de devaluación de activos fijos | (29.731) | (0,24) | 35.471 | 0,21 | (219,31) | ||

| Ganancias/pérdidas antes de IR/CS | 1.162.649 | 9,48 | 2.519.356 | 14,72 | 116,69 | ||

| IR/CS | (358.924) | (2,93) | (852.404) | (4,98) | 137,49 | ||

| Ingresos netos para el año | 803.725 | 6,55 | 1.666.952 | 9,74 | 107,40 | ||

| Pérdida por cada mil acciones – R$ | 651,58 | 1.351,39 | |||||

APÉNDICE C – ÍNDICES

| Fiat Automobiles Índices S.el | ||

| Índices | 2006 | 2007 |

| Estructura de capital | ||

| Participación de capitales externos | 214,16 | 360,02 |

| Composición del endeudamiento | 67,16 | 69,08 |

| Activos del capital social | 93,88 | 126,46 |

| Activos fijos de recursos no corrientes | 55,12 | 59,84 |

| liquidez | ||

| Liquidez general | 1,03 | 0,93 |

| Liquidez actual | 1,21 | 1,11 |

| Liquidez seca | 1,00 | 0,88 |

| rentabilidad | ||

| Volumen de negocios de activos | 2,32 | 2,69 |

| Margen neto | 6,55 | 9,74 |

| Rentabilidad de activos | 15,17 | 26,21 |

| Rentabilidad del capital social | 47,65 | 120,57 |

| Plazos medios | ||

| Tiempo medio de recepción de ventas | 18 días | 16 días |

| Plazo medio de pago para compras | 55 días | 55 días |

| Tiempo medio de renovación del inventario | 21 días | 24 días |

| Ciclo operativo | 39 días | 40 días |

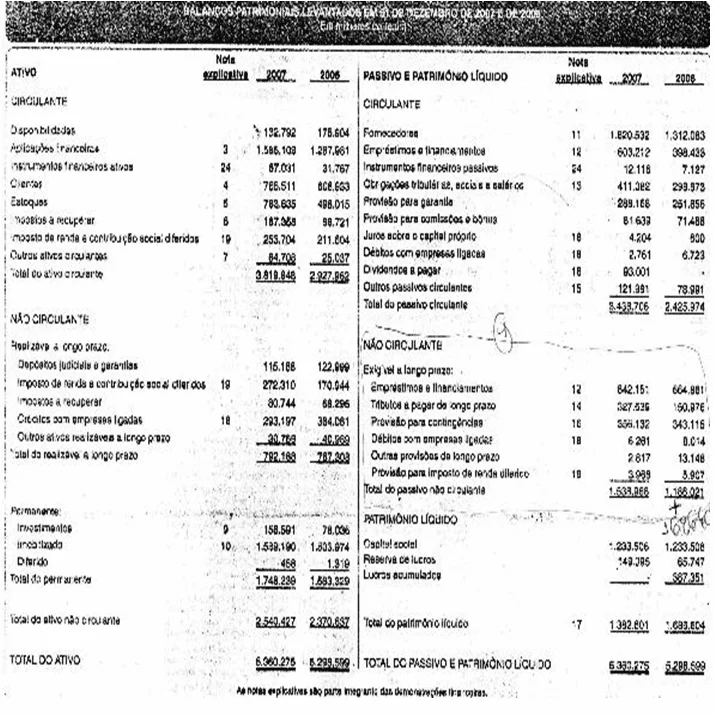

ANEXO A – BALANCE

ANEXO B – DEMOSTRACIÓN DEL RESULTADO DEL EJERCICIO

[1] Postgrado en Contraloría y Auditoría, Graduación en Contabilidad.

[2] Consejero. Máster en Contabilidad.

Enviado: Septiembre de 2020.

Aprobado: Abril de 2021.