ARTICLE ORIGINAL

COSTA, Raimundo Nonato Vieira [1], ARAÚJO, Jamille Carla Oliveira [2], SILVA, Leidian Moura Da [3]

COSTA, Raimundo Nonato Vieira. ARAÚJO, Jamille Carla Oliveira. SILVA, Leidian Moura Da. Né, grandissant et maintenant survivant : une analyse sous l’aspect de la retraite privée. Revista Científica Multidisciplinar Núcleo do Conhecimento. 04 année, Ed. 06, vol. 03, p. 82-109. juin 2019. ISSN: 2448-0959

RÉSUMÉ

Le Brésil traverse une période de crise économique, de réformes et d’incertitudes. Compte tenu de ce scénario dans lequel se trouve l’économie du pays et des profonds changements imposés par le gouvernement, la Sécurité sociale soulève des doutes quant à la garantie de la retraite. Ainsi, l’étude visait à mener une étude sur la pension privée : une analyse des modalités de retraite basée sur les régimes pgbl et VGBL, répondant au point suivant : Quel régime de retraite privé est le plus avantageux pour la retraite, la PGBL ou la VGBL? L’objectif principal de l’étude est d’identifier les régimes PGBL et VGBL, les plus avantageux comme modalité de retraite. Ainsi, il a été convenu : caractériser les régimes de retraite qui les distinguent les uns des autres; calculer la base des régimes de retraite pour la PGBL et la VGBL et; comparer les régimes de retraite privés PGBL et VGBL comme une forme de retraite, en tenant compte des principales variables. Pour atteindre les objectifs, plusieurs procédures méthodologiques, l’examen bibliographique, la recherche exploratoire, l’application de processus comparatifs basés sur des variables ayant une influence directe, la projection actuarielle entre les deux modalités étudiées, élaborées sur la base de deux valeurs, de 400,00 R$ et 800,00 R$, afin d’éclaircir les calculs de la sécurité sociale. Les données et l’information ont été recueillies dans la banque X. Les valeurs mensuelles ont été simulées en quatre périodes de contribution. Les résultats trouvés par la méthode comparative ont montré que la PGBL et la VGBL ont des avantages, et que le choix des plus avantageux dépend de la taille financière, du profil de l’investisseur et de la définition des variables.

Mots-clés: Investissements, Pension privée, PGBL, VGBL.

1. INTRODUCTION

Au fil des ans, le système brésilien de sécurité sociale a causé des problèmes structurels dans les comptes publics, en raison d’aspects liés au degré de longévité humaine, aux changements de travail et aux effets de la Constitution fédérale de 1988, qui a causé le déséquilibre financier et actuarielle de la pension publique brésilienne. (Afonso; Fernandes, 2005, p.297, Bogoni; Fernandes, 2001, p.117).

Ce scénario rend difficile de réaliser le rêve de ceux qui ont soif d’une vie tranquille et digne après la période de travail. D’autant plus avec les profonds changements imposés par le gouvernement pour aligner l’économie du pays, la zone de sécurité sociale, qui selon plusieurs auteurs (Ferreira, 2006, Cardoso et al. Bogoni(2006) Fernandes, 2011, Coelhos; Camargos, 2012, Campos; Souza, 2016) est un scénario d’incertitudes, soulevant des doutes quant à la garantie de la retraite du travailleur.

Ainsi, cet article fait une étude sur la pension privée à travers une analyse des modalités de la retraite, du Régime de génération de prestations gratuites (PGBL 1) et de la durée de vie garantie des prestations libres (VGBL 2 ). L’objectif global est consolidé dans l’identification des régimes PGBL ou VGBL, le plus avantageux comme modalité de retraite.

En outre, la motivation de l’étude n’est pas venue de l’évaluation de la croissance du marché, plus pour obtenir des connaissances dans le domaine et donc pour favoriser l’information pertinente, permettant en tant que comptable, d’aider les investisseurs et les épargnants dans la prise de décision, sur la base de preuves qui peuvent élucider le point directeur de la recherche: Quelle modalité de la pension privée, plus avantageux pour la retraite , PGBL ou VGBL?

Enfin, on espère que les résultats obtenus pourront contribuer à l’enrichissement de la littérature dans le thème sur lequel repose l’étude, tout en étant en mesure de promouvoir une plus grande orientation et motivation sur la façon d’investir dans le présent, d’assurer un avenir prometteur, avec équilibre économique et la garantie de la qualité de vie.

2. SÉCURITÉ SOCIALE

Le processus d’industrialisation du début du XVIe siècle a stimulé le secteur de la sécurité sociale. Les garanties de main-d’œuvre ont stimulé la création de nombreux instituts de “retraites et de retraites”, qui plus tard en 1966 ont été incorporés dans une seule entité appelée l’Institut national de la sécurité sociale (INSS) qui reste à ce jour et qui souligne tous les travailleurs légalement admis.

Des années plus tard, le 26 août 1960, le Congrès national a approuvé la loi 3 807, qui prévoit l’organicité de la sécurité sociale et l’article 1 établit l’aspect de son objet :

La Sécurité sociale, organisée sous la forme de cette loi, vise à assurer à ses bénéficiaires les moyens indispensables de maintien, en raison de l’âge avancé, l’incapacité, la durée de service, l’emprisonnement ou la mort de ceux dont ils dépendaient économiquement, ainsi que la fourniture de services visant à protéger leur santé et de contribuer à leur bien-être. (BRASIL, art. 1º, Lei 3.807, 1960).

De là, le déséquilibre du calcul de la sécurité sociale, comme la croissance du travail informel et la mauvaise gouvernance en ce qui concerne l’application du fonds de sécurité sociale. En ce qui concerne la mauvaise gouvernance, il est à noter qu’il existe une déviation juridique par la suite de la caisse de sécurité sociale (George, 1996). Il y a eu un changement dans la disposition de la Constitution fédérale permettant l’utilisation de 20% du fonds pour payer des dépenses autres que la Sécurité sociale et aussi, en Septembre 2016 ce pourcentage a été porté à 30%. (Wagner et al., p. 7, 2017).

Ce déploiement de la caisse contribue à la fragilité du système de sécurité sociale, en plus de forcer le gouvernement à appliquer une charge fiscale excessive au travailleur, qui diffère selon la modalité de la pension privée choisie.

3. PENSION PRIVÉE

Le régime de retraite est également connu comme complétant cette pension est le résultat du processus évolutif des instituts de secours mutuels et de retraite, tels que previ-caixa 1904, qui a fonctionné comme une caisse montepio et l’objectif principal était le paiement de la pension à la famille de l’employé après son décès. En 1977, cette pension a été réglementée par la loi 6 435. (Brasilprev, p. 2. 2017).

Comme son nom l’indique, la pension complémentaire est un fonds de réserve, une épargne qui servira de sauvetage futur ou même transformé en paiement de pension pour compléter la sécurité sociale.

Selon une étude sur le sujet, il convient de noter que, bien que cette caisse de retraite ait été réglementée en 1977, elle n’a atteint une croissance effective qu’en 1990 avec la stabilité de l’économie par le Plan réel. Depuis lors, il est devenu de plus en plus recherché par les épargnants et ou les investisseurs qui souhaitent prendre leur projet de vie hors du papier.

Selon Kato (2000), les pensions complémentaires sont considérées comme une solution à la crise officielle de la sécurité sociale, où chaque pays structure et réglemente les plans privés à adopter en fonction de ses besoins particuliers de développement.

Au Brésil, la modification constitutionnelle no 20 du 15 décembre 1998, l’article 202 et ses paragraphes sont attribués au libellé suivant :

Art. 202. Le régime de retraite privée, complémentaire et organisé de manière autonome par rapport au régime général de la Sécurité sociale, sera facultatif, sur la base de la constitution des réserves qui garantissent l’allocation contractée, et réglementé par le droit complémentaire. (Le griffon de l’auteur) (Amendement constitutionnel no 20 du 15 décembre 1998).

À partir de ces informations, il est entendu que la principale différence entre les pensions sociales et privées est le fait que dans le premier, tous les travailleurs contribuent à la formation du fonds de ceux qui prendront leur retraite (système d’allocation simple), dans le second, la formation du fonds est individuelle et à la fin le bénéficiaire reçoit la totalité du montant accumulé dans la période. (Garcia, 2003).

La pension privée ou complémentaire est classée en deux modèles : la pension privée ouverte – PPA et la pension privée fermée – PPF (Kato, 2011). L’APP couvre les régimes commercialisés par les banques et les assureurs, qui peuvent également être acquis par toute personne ou entité juridique concernée (objet d’étude de ces travaux). PpF, known as Pension Fund Pension Pension Pension, works with plans targeted at companies, developing benefit plans for their employees. (Kato, 2011, Bogoni; Fernandes, 2011).

Il convient de noter que ce système de retraite privé (fermé et ouvert) a un certain degré d’engagement et d’organisation pour assurer la sécurité de ses employés, dans une vision solidaire et humaniste. Il ne fait aucun doute qu’il s’agit d’un fonds qui vise à compenser l’incompétence productive et financière de ses membres.

Les modalités de la pension privée sont composées du Régime de génération d’avantages sociaux gratuits (PGBL) et de la vie génératrice bénéfique gratuite (VGBL). Les deux sont définis au moment de la passation de marchés du régime et sont affectés en cas de décès du contribuable, le montant accumulé, la réserve financière, va aux bénéficiaires qu’il a choisis au moment de la prise du régime de retraite. (Camargos, 2004, Bogoni; Fernandes, 2011, Kato, 2011).

Afin de mieux comprendre, il était nécessaire de discuter individuellement de PGBL et de VGBL et de faire les différences de ces modalités.

3.1 PLAN GÉNÉRATEUR D’AVANTAGES GRATUITS – PGBL

La PGBL a été créée en 1998, est un produit de la pension privée ouverte. Ce plan permet l’accumulation au cours d’une période, précédemment convenue dans le contrat entre la société d’exploitation et le contribuable également appelé participant. L’assureur est le fiduciaire du participant. Ceci lors de la réception de la tranche mensuelle effectue le «régime de capitalisation financière». Comme tout régime de retraite privé, la PGBL comporte deux phases :

La première est la phase d’accumulation de capital ou de capitalisation, lorsque l’individu en est à l’étape active et excédentaire de son cycle de vie (…) La deuxième phase est donc le paiement des prestations, lorsque l’individu en est à l’étape finale, dépendant et déficient dans son cycle de vie. (Campani, Costa, 2016, p. 4).

Autour de ce qui est déclaré, la deuxième phase peut être comprise comme l’usufruct lui-même. C’est-à-dire que le critère doit être choisi par l’épargnant, qui peut choisir de recevoir à la fin de la période et à partir d’un certain âge tout le montant accumulé ou même choisir de recevoir un revenu mensuel de l’assureur, pour un certain temps ou pour la vie.

Comme Campani et Costa l’enseigne (2016, p.6), l’un des principaux avantages de la PGBL est la non-incidence de l’impôt sur le revenu pendant le temps de cotisation, parce que l’impôt sur le revenu n’est prélevé qu’au moment du rachat sur le montant et peut être reporté à la limite de 12% du revenu imposable total de l’épargnant, à condition qu’il s’agisse d’un contribuable de la pension officielle.

Les frais d’administration sont un coût parce qu’ils découlent des dépenses que l’entreprise doit appliquer la ressource. Il y a aussi les frais de chargement, une sorte de péage que la compagnie facture chaque fois qu’elle applique de l’argent dans le régime. Ces frais peuvent être liés au moment de la contribution, du rachat ou des deux. Les deux frais varient selon le régime choisi et l’entité contractée pour administrer le fonds. (SUSEP, 2017).

Comme les événements de l’événement de génération sont appliqués certains régimes. Le tableau 1 résume l’incidence de ces régimes sur les prestations.

Tableau 1 – Incidence des régimes d’avantages sociaux

| Avantage | SIMPLE VENTILATION | RÉPARTITION DU CAPITAL DE COUVERTURE | Capitalisation |

| Peclio par la mort | Oui | non | Oui |

| Handicap | Oui | non | Oui |

| Revenu de retraite | non | non | Oui |

| Revenu de pension | non | Oui | Oui |

| Revenu d’invalidité | non | Oui | Oui |

Source: SuseP, (2017).

Le tableau 1 montre que le régime de capitalisation met l’accent sur tous les avantages, ce qui n’est rien de plus que la rentabilité de la ressource, basée sur une structure technique, pour générer le montant à verser aux bénéficiaires au cours de la période respective.

Le « système de répartition simple » 5, se concentre uniquement sur l’impôt sur la mort et la taxe d’invalidité, étant donné l’incapacité du participant à produire des revenus dans les deux événements. La « répartition du capital de couverture 6 » se concentre uniquement sur le revenu de pension et le revenu d’invalidité, c’est-à-dire que le capital accumulé par les placements devrait être suffisant pour couvrir les dispositions des prestations qui se sont produites au cours de la période. (Bogoni; Fernandes, 2011, Kato, 2011, SUSEP, 2017).

Enfin, il est conclu que, selon les études menées à ce sujet, le régime PGBL n’a aucune garantie de revenu et est recommandé pour le participant qui fait la déclaration complète de l’impôt sur le revenu.

3.2 GÉNÉRATEUR DE PRESTATIONS SANS VIE – VGBL

LA VGBL est un produit complémentaire de retraite créé en 2002. Ce régime comporte une fonction d’assurance-vie, mais peut aussi être considéré comme un régime de retraite, étant donné la possibilité que le participant doit décider au moment de l’embauche de l’investissement ou du rachat de l’investissement. (Ferreira, 2006).

Il convient de souligner que, dans le cas de l’impôt sur le revenu, l’impôt se concentre uniquement sur le revenu et non sur le montant. Une autre caractéristique particulière de la VGBL est que les cotisations ou les primes versées au régime ne peuvent pas être déduites de l’impôt sur le revenu de l’état d’ajustement annuel du participant. Ainsi, VGBL est mieux recommandé pour ceux qui font l’état d’ajustement annuel simplifié ou pour ceux qui en sont exemptés. (Almeida; Coimbra, 2008).

Ce régime, après la période de report, fournit à l’assuré et ou au participant un revenu mensuel, qui peut être à vie ou pour une période déterminée ou, échangé en un seul paiement.

La VGBL a plus de caractéristiques du régime d’assurance d’une personne que de la pension complémentaire, de sorte que la base pour le calcul de ce régime adopte la planche actuarielle qui tient compte du « risque » variable (Daykin et. al., 1994). Cependant, ce n’est qu’une caractéristique, mais cela n’épuise pas la possibilité de la VGBL s’avère être une pension complémentaire. (Cazassa, 2005, Gulias Junior, 2005).

4. MÉTHODOLOGIE

La recherche entreprise dans ce travail a une approche qualitative et quantitative adoptant l’étude de cas comme base, où elle a été classée parmi les banques de la ville de Capanema, État de Paro, celle qui a présenté le portefeuille des pensions et qui était dans le classement des meilleurs opérateurs de retraite privés, parmi eux, la Banque X s’est démarquée comme une source de collecte de données , pour avoir été classé 3ème dans le classement des meilleurs opérateurs de retraite privés.

Il convient de souligner que les plans à l’étude – PGBL et VGBL, sont offerts par d’autres institutions financières et compagnies d’assurance, avec peu de variation d’une banque à l’autre. Par conséquent, la collecte de données dans d’autres institutions a été ignorée.

Par la suite, des procédures ont été mises en œuvre pour le catalogage des données présentes sur les sites Web, des entretiens informatifs et informels sur les plans, des simulations d’investissements et de recettes, l’étude et l’exploration du livret imprimé de la simulation des investissements dans les régimes de retraite, l’adoption de cette présentation et l’analyse des projections des régimes de retraite conformément aux normes initiales de comptabilité, les techniques de projection des réserves financières , présent dans les études de Corrar et Theophilo (2015).

L’examen de la littérature a demandé des informations auprès de diverses sources, dans des livres, des informations provenant de sites Web, de revues scientifiques, de 1994 à 2017 (à l’exception des lois, décrets et règlements, qui ne satisfont pas à cette période), publié Scientific Electronic Library Online (SciELO), Thesis Bank of the Coordination of Improvement de l’Université de Sao Paulo (USP) et de l’Université fédérale de Sao Carlos (USFCAR), Institut brésilien de géographie et de statistique (IBGE) , Banco do Brasil Pension (BRASILPREV), Superintendence of Private Insurance (SUSEP), en plus d’autres sources.

Nous avons travaillé avec les placements dans le portefeuille de pensions Banco X commencer avec une contribution mensuelle de R$ 400,00 jusqu’à un montant de R$ 2,200,00. Dans cette étude, la simulation ne considérait que deux valeurs d’investissement, la première de 400,00 R$ et une autre de 800,00 reais par mois, les considérant accessibles à la classe moyenne, avec plusieurs périodes de cotisation, le délai initial étant de 15 ans et la fin de 35 ans, avec des intervalles intermédiaires de 5 ans à partir de la première.

En ce qui concerne la période de cotisation, de 15 à 35 ans, parce qu’il s’agit d’une fourchette intermédiaire qui s’applique à la fois à ceux qui souhaitent cotiser plus tôt et à ceux qui décident de cotiser en retard.

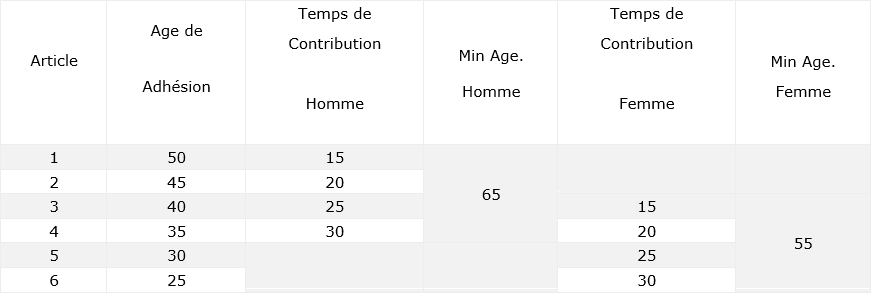

Faible. Ce qui suit est (tableau 2) la représentation de l’âge combiné par rapport au temps de cotisation et à l’âge minimum de la retraite.

Tableau 2 – Combinaison âge x temps de cotisation x âge minimum de la retraite

Le tableau 2 montre que la durée d’investissement de la simulation était fondée sur le délai de cotisation minimum pour la retraite, qui est de 15 ans, tant pour les hommes que pour les femmes. Dans ce cas, pour qu’un homme ait 15 ans de cotisation, il doit commencer à cotiser 50 ans (50 à 15 ans) pour prendre sa retraite à l’âge de 65 ans (article 1). Ainsi, un homme qui souhaite prendre sa retraite à l’âge de 65 ans, il peut avoir quatre combinaisons d’âge par rapport au temps de cotisation,(voir tableau 13, p.43). Une femme, qui prend sa retraite à l’âge de 55 ans, doit commencer à cotiser à 40 ans afin d’avoir la chance d’atteindre 15 cotisations (40 à 15 ans), poste 3.

Le montant accumulé à la fin du terme choisi est la somme de la rentabilité annuelle à laquelle la ressource a été appliquée. Aux fins de l’étude, le taux de rentabilité a été porté à 8 % par année. (Magalhaes et. al., 2004).

Le montant représente en termes monétaires la perspective d’investissement à la fin de la période de contribution. Le montant recevra un traitement quantitatif, dont la variable sera l’alternative de décision du participant: s’il reçoit le montant à la fois, pour une certaine période ou une rémunération à vie.

Cependant, étant donné qu’il s’agit d’investissements dans la perspective de la retraite, les simulations ont tenu compte du reçu pour une certaine période et de l’espérance de vie entre les sexes (arrondissant jusqu’à 72 ans pour les hommes et 80 ans pour les femmes) ainsi que de l’âge minimum de la retraite qui est de 55 ans pour les femmes (assurés spéciaux) et de 65 ans pour les hommes (travailleurs urbains).

Les simulations dans la VGBL étaient basées sur le calcul du tableau actuarielle actuel (SUSEP), l’application à la valeur future avec un taux de rentabilité de 8% par an et dans le PGBL et VGBL. Pour la PGBL, les revenus mensuels attendus sont le quotient du montant accumulé au cours de la période d’investissement après les dépenses engagées, telles que les frais d’administration allant de 1,9 % à 3 % (selon l’établissement d’exploitation) et le chargement pour la bonne période de réception, qui a été convenu en 10 ans pour l’homme et 25 ans pour la femme.

Il convient de noter que, pour le calcul de la VGBL, le tableau actuariel a été adopté dans toutes les simulations, compte tenu du taux de survie, conformément aux données du recensement de l’ibge, et qu’il doit être respecté à des fins de calcul, conformément aux lignes directrices du SUSEP.

La comparaison entre les régimes PGBL et VGBL dans la perspective de la retraite sera établie en choisissant le régime fiscal choisi par le participant, qu’il soit régressif 8 ou progressif 9 et le profil de l’investisseur par la façon de déclarer l’impôt sur le revenu (IR), puisque ces aspects sont d’une grande pertinence pour les résultats.

Dans l’étude, nous avons choisi la forme progressive, en tenant compte du concept “m’ximax” – Théorie de la décision, corroborant avec Antunes et al., (2015), qui recommande la méthode non-probabiliste connue sous le nom de critère optimiste, dont l’objectif est de choisir le meilleur résultat possible.

À ce stade, la comparaison par la forme d’imposition a permis d’atteindre l’objectif de l’étude, au moment où elle a permis l’identification des régimes de retraite dans le cadre théorique, ainsi que le choix du régime le plus avantageux à partir des analyses développées.

La base de l’analyse du calcul de la sécurité sociale en modalité vgbl suit les lignes de la théorie du risque, puisqu’elle fait référence au calcul du tableau actuariel et à la base du calcul initial de la valeur du montant et de ses principales sources de variations : taux d’intérêt, inflation et situation politique. (Rodrigues, 2008)

L’étape suivante de l’analyse a été l’évaluation par la variation des créances et des revenus de sécurité sociale par sexe. Pour calculer cette différence, la valeur VGBL a été diminuée pour les hommes et les femmes. Ainsi, le prochain domaine d’analyse par la différence entre les revenus des hommes et des femmes, dans le but d’évaluer également le plan le plus avantageux de la VGBL par modalité entre les sexes.

Pour le calcul de la sécurité sociale, dans la modalité de la PGBL, nous n’avons pas travaillé avec d’autres points de référence, par exemple, le sexe de l’article n’est pas une variable significative dans ce processus, parce que dans cette modalité il n’y a pas d’application du tableau actuarielle. Toutefois, étant donné qu’il est considéré comme des échéances de réception différentes pour les hommes et les femmes compte tenu de l’âge minimum de la retraite et de l’espérance de vie, la base de calcul de cette modalité (PGBL) envisageait l’âge variable. Ainsi, le montant de la pgbl a été analysé sous deux périodes de réception, 10 ans, si un homme et 25 ans, si la femelle, selon les analyses.

À partir de la base de calcul adoptée dans les régimes PGBL et VGBL, les résultats obtenus dans les projections, après avoir effectué les analyses sous divers angles, il sera possible d’identifier la modalité de retraite la plus avantageuse, qu’il s’agisse de PGBL ou de VGBL.

L’avantage mensuel prévu de la PGBL a été calculé, et le revenu était le quotient du montant pour la bonne période de 10 ans, ce qui représente le solde de l’espérance de vie de l’homme, dans lequel il a été retiré à 65 ans. Ou pour la bonne période de 25 ans, si le contribuable est une femme et qu’il a pris sa retraite à l’âge de 55 ans.

Pour la VGBL, le processus de calcul du revenu mensuel était le produit du montant par le coefficient du tableau actuarial pour chaque sexe. Il est pertinent d’expliquer qu’au premier moment, la comparaison a eu lieu entre les régimes PGBL et VGBL, compte tenu des mêmes délais de cotisation et des mêmes périodes de recettes (10 et 25 ans) dans toutes les simulations.

Au deuxième moment, l’analyse prend en compte les effets de la fiscalité sur les plans PGBL et VGBL du point de vue du profil de l’investisseur, que ce soit avec la Sécurité sociale, sans Sécurité Sociale ou avec l’Épargne. Cette comparaison incluait l’épargne, seulement comme un moyen de vérifier d’autres possibilités, cependant, il ne compromet pas le mérite du résultat parce que ce n’est pas l’objet de l’œuvre. Dans cette partie, le processus de synthèse (∑) été utilisé comme une technique avec peu de détails de calculs, et cette partie fait partie intégrante de ce travail dans l’annexe.

5. ANALYSE DES MODALITÉS DE PENSION PGBL ET VGBL SANS EFFET FISCAL

5.1 ANALYSE PGBL

Dans cette projection, les hommes et les femmes ont le même temps de contribution, 15, 20, 25 et 30 ans. La différence est que la femme a une chance de commencer à contribuer plus tôt, à l’âge de 25 ans. L’homme, l’âge minimum pour commencer à cotiser est de 35 ans. De ce point de vue de l’âge minimum, les deux ont la même période de cotisation maximale que 30 ans :

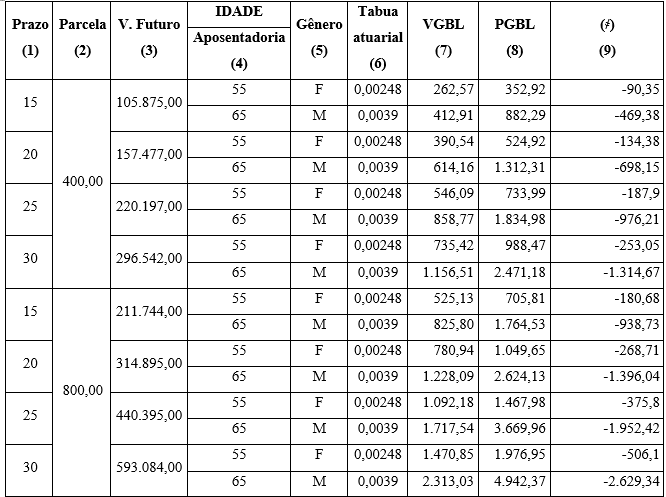

Tableau 3 : PGBL, montant et reçu mensuel en fonction du temps

| Plan de | Versement en R$ | V. L’avenir en R$ | Date limite de réception | PGBL en R$ |

| 15 | 400,00 | 105.875,00 | 10 | 882,29 |

| 25 | 352,92 | |||

| 20 | 157.477,00 | 10 | 1.312,31 | |

| 25 | 524,92 | |||

| 25 | 220.197,00 | 10 | 1.834,98 | |

| 25 | 733,99 | |||

| 30 | 296.542,00 | 10 | 2.471,18 | |

| 25 | 988,47 | |||

| 15 | 800,00 | 211.744,00 | 10 | 1.764,53 |

| 25 | 705,81 | |||

| 20 | 314.895,00 | 10 | 2.624,13 | |

| 25 | 1.049,65 | |||

| 25 | 440.395,00 | 10 | 3.669,96 | |

| 25 | 1.467,98 | |||

| 30 | 593.084,00 | 10 | 4.942,37 | |

| 25 | 1.976,95 |

Source : Dessiné par l’auteur. Simulation, (2018).

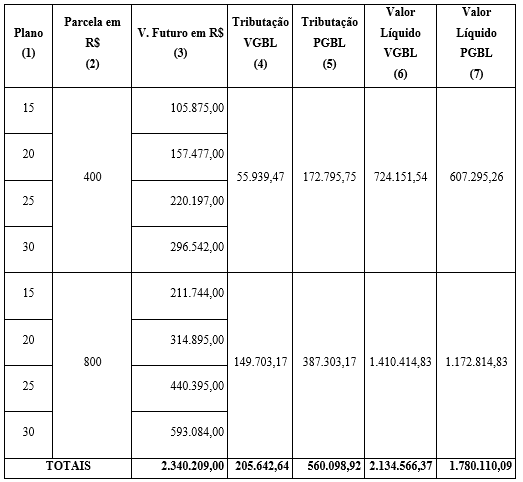

Un participant qui a choisi le régime 15 comme temps de cotisation, à la fin du trimestre, a obtenu un montant de 105 875 R$ (r$ 400,00$ par mois) ou 211 744 (r$ 800,00$ mensuel). Dans cette projection, l’homme a commencé à investir avec 50 ans (40 ans et 15 à 65) et la femme à 40 ans (40 à 15 ans et 55), considérant qu’il a pris sa retraite à 65 ans et qu’elle avait 55 ans. Le montant a ensuite été divisé par le bon délai pour la réception. L’homme depuis 10 ans et la femme depuis 25 ans.

Dans le cas de la période de cotisation de 15 ans pour l’investissement de 400,00 $R par mois, le participant masculin recevra 882,29 R$ pour 10 ans et la femme, R$ 352,92 pour 25 ans. Pour cette comparaison, aucune comparaison ne peut être faite puisque le montant a été divisé par des délais différents, avec la représentation de:

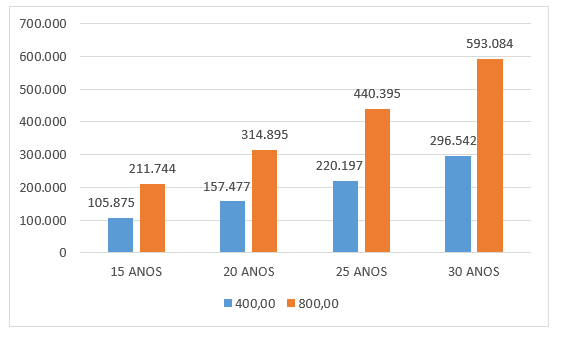

Figure 3 – Montant PGBL accumulé en fonction du temps (R$ 400,00 et R$ 800.00)

La figure 3 montre le montant accumulé au fil du temps pour l’investissement mensuel de 400 $R et de 800 $R, tous deux appliqués en fonction du taux de rentabilité de 8 % p.a. À l’époque, l’effet de la fiscalité sur l’investissement ou l’effet de l’inflation n’était pas pris en considération. Par conséquent, l’investissement a une légère inclinaison, révélant que plus le temps de contribution et le montant investi, plus le montant accumulé est élevé.

L’analyse des placements mensuels d’un montant de 400,00 R$ et de 800,00 R$, s’appliquait au taux de rentabilité de 8 % par année pendant les périodes de cotisation de 15, 20, 25 et 30 ans, sans imposition. Par conséquent, le revenu mensuel est le quotient du montant pour 10 ou 25 ans, qui est l’espérance de vie des hommes et des femmes après l’âge minimum de la retraite. Compte tenu du montant accumulé dans les quatre périodes de cotisation, mais tous divisés par le solde de l’espérance de vie (10 et 25 ans) respectivement, hommes et femmes.

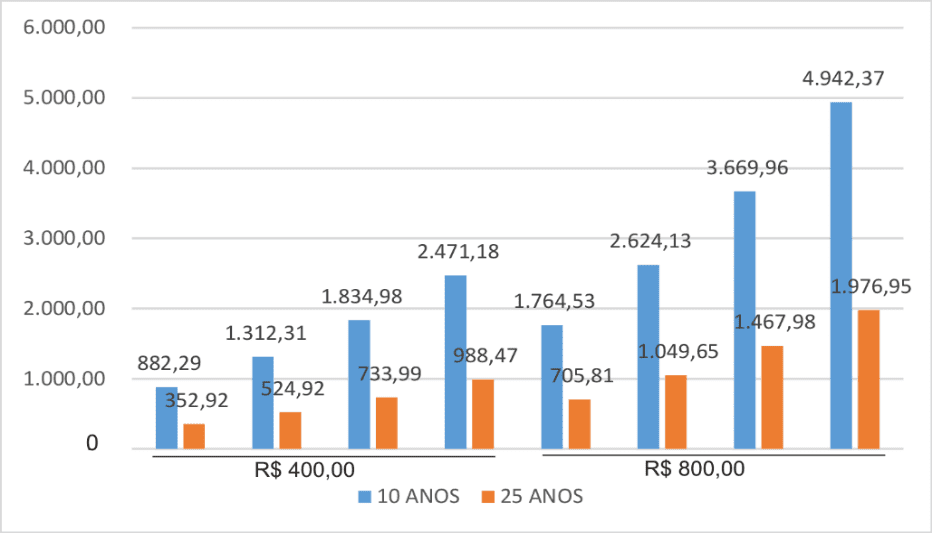

Figure 4 – Revenu mensuel prévu pour le bon terme (10 et 25 ans)

La figure 4 présente l’avantage de la demande. Si un homme a investi 800 $R par mois avec respect du régime à l’âge de 50 ans, accumulé 15 ans de cotisation pour prendre sa retraite avec 65 (50 à 15), ce participant aura un avantage de R$ 1 764,53 $ par mois pendant 10 ans. Toutefois, si l’observance a lieu à l’âge de 35 ans, elle aura 30 ans de cotisation (35 à 30 ans). À 65 ans, la prestation mensuelle est de 4 942,37 R$ pour 10 ans, c’est-à-dire, plus tôt vous commencez à investir, meilleure est la rémunération de la prestation.

Les résultats montrent des inconvénients importants pour la contribuablene, compte tenu de l’espérance de vie, compte tenu de la même valeur d’investissement, le même temps de cotisation, mais avec des temps d’accueil différents, 10 ans pour les hommes et 25 pour les femmes.

Sur la base de l’investissement mensuel de 800 $R par le régime de cotisation sur 15 ans, le montant accumulé génère un revenu prévu de 705,81 $ sur 25 ans pour une contribuable. Au début, il peut sembler faible la contribution R $ 705,81 par mois, (si une femme) pour une contribution de 15 ans. Cependant, il ne faut pas oublier qu’il s’agit d’une pension privée, et elle s’ajoute au bénéfice de la Sécurité sociale, ce qui accroît le pouvoir économique du contribuable.

5.2 ANALYSE VGBL

5.2.1 ANALYSE VGBL MAN REVENU MENSUEL

Comme nous l’avons déjà précisé, cette analyse tient compte de deux placements (R$ 400, 00 et R$800.00) sous la rentabilité de 8% p.a. dans les 15, 20, 25 et 30 ans de contribution (poste 2), sans tenir compte des effets fiscaux.

Tableau 4 – Calcul VGBL basé sur la réception mensuelle – Homme

| Initial Age

(1) |

Terme

(2) |

Partie

(3) |

V. Avenir

(4) |

Âge | Genre

(6) |

Tabou actuarielle

(7) |

VGBL

(8) |

| Retraite

(5) |

|||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 |

Source : Dessiné par l’auteur. Simulation, (2018).

Le tableau 4 représente la combinaison de l’âge avec le régime de cotisation choisi pour les sommes d’argent pour atteindre l’âge minimum de la retraite de l’homme – 65 ans. Les montants pris pour les placements mensuels étaient de 400 $R et de 800 $R. La valeur future est le montant de la demande à la fin de la période de cotisation appliquée à 8% de la rentabilité par an, sans imposition.

En analysant les données, les valeurs mensuelles les plus concentrées sont dans le plus bas âge d’observance (35 ans) avec les périodes de cotisation les plus longues, 30 ans attribuant à ces valeurs sont au-dessus du salaire minimum actuel, ce qui entraîne un aspect positif, car il n’est pas logique d’investir dans le régime pour recevoir des prestations mensuelles inférieures au salaire minimum.

Tableau 5 : Variation VGBL- Plans x Genre

| Initial Age | Terme | Partie | V. Avenir | Âge | Genre | Tabou actuarielle | VGBL | ≠ (R$) |

| Retraite | ||||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 | |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | – 201,25 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | – 244,61 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | – 297,75 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 | |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | – 402,29 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | – 489,45 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 | – 595,49 |

Source : Dessiné par l’auteur. Simulation, (2018).

Le tableau 5 montre la différence entre les délais par fourchette de cotisation mensuelle. Entre les termes de 15 et 20 ans de cotisation à la valeur de R$ 400,00 il y a une différence de R$ 201.25. C’est-à-dire, en réduisant le temps de cotisation de 5 ans, représente une diminution de la valeur mensuelle prévue de 32,77 %. Un événement similaire se produit dans la contribution de R$ 800,00 par mois. Si vous cotisez pendant 15 ans, les revenus mensuels estimés en prestations sont de 825,80. Si vous cotisez pendant 20 ans, le chiffre d’affaires attendu s’élève à 1 228,09. Une différence de 32,76 % si le temps de cotisation est réduit de 5 ans.

5.3 ANALYSE MENSUELLE DES REVENUS VGBL FEMME

Cette analyse témoigne du revenu mensuel prévu pour une participante compte tenu de l’âge initial des variables, du délai choisi pour cotiser, de la valeur de la tranche et de la durée de la réception pendant 25 ans. La base de calcul tient compte des mêmes critères adoptés dans le VGBL masculin “ceteris paribus10” à l’exception du coefficient du tableau actuariel, qui pour la femme de 55 ans est équivalent à 0,00248, ce qui est la base de ce calcul.

Tableau 6 – Calcul VGBL basé sur la réception mensuelle – Femmes

| Initial Age | Terme | Partie | V. Avenir | Âge | Genre

|

Tabou actuarielle | VGBL |

| Retraite | |||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 |

Source : Dessiné par l’auteur. Simulation, (2018).

Ce tableau 6 montre le revenu prévu de la VGBL féminine pour les placements de 400 ,00 R$ et de 800 $R appliqués au taux de 8 % p.a. dans les 15, 20, 25 et 30 ans de cotisation, sans effet de l’impôt. On observe que, dans ces conditions, les montants faisant référence à la contribution de 400 $R ne sont pas attrayants, parce qu’ils étaient inférieurs au salaire minimum de 262,57 R$, R$ 390,54, R$ 546,09 $ et R$ 735,42, considéré comme bien en dessous du salaire minimum actuel. Les montants résultant de la contribution de 800,00 re pour cent ne sont avantageux que dans les 25 et 30 ans de cotisation, qui présentaient un rendement mensuel de 1 092,18 R$ et de 1 470,85 R$

Le tableau 7 montre la différence dans le revenu prévu de vgbl entre les régimes. Une telle procédure est nécessaire pour mesurer la variation entre les valeurs des avantages.

Tableau 7 : Variation VGBL – Plans x Femme

| Initial Age | Plan de | Partie | V. Avenir | Âge | Genre | Tabou actuarielle | VGBL | ≠ (R$) |

| Retraite | ||||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | -127,97 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | -155,55 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | -189,34 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | -255,81 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | -311,24 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | -378,67 |

Source : Dessiné par l’auteur. Simulation, (2018).

Le tableau 7 montre la différence d’investissement entre les modalités de cotisation. Du plan de cotisation de 15 ans, avec un investissement mensuel de 400 R$, 00 la différence est R$ 127,97. En pourcentage, à une différence de 32,77 %. Dans l’investissement de 800,00 R$, la différence entre les termes de 15 et 20 ans de cotisation est de 689,91 R$, soit une différence de pourcentage de 32,76 %. Dans cette analyse, on conclut que, d’un délai à l’autre, la différence représente près du tiers de ces revenus, du plus court au plus long terme.

5.4 ANALYSE VGBL ENTRE LES GENRES

La procédure adoptée dans la présente analyse vise à démontrer la distorsion du revenu mensuel prévu du régime VGBL, démontrant qu’il existe des différences dues à la planche actuarielle et à la durée de la réception.

Tableau 8 : Comparaison VGBL – Reçu mensuel x Genres

| Plan de | Partie | V. Avenir | IDADE | Genre | Tabou actuarielle | VGBL | |

| Retraite | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | ||

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | ||

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | ||

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | ||

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | ||

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | ||

| 65 | M | 0,0039 | 2.313,03 | ||||

Source : Dessiné par l’auteur. Simulation, (2018).

Le tableau 8 montre une différence entre les loyers mensuels en raison du coefficient du tableau actuariel qui différencie entre l’homme et la femme, étant avantageux pour le premier étant donné que l’homme a une espérance de vie plus courte. De plus, un autre facteur qui contribue à la différence est le temps de cotisation, puisque le montant a été divisé par différentes périodes de réception, 10 et 25 ans. Ainsi, la VGBL a un léger avantage pour le participant masculin compte tenu de l’âge de la retraite et la perspective de la vie.

Tableau 9 : Variation VGBL – Entre les sexes

| Plan de | Partie | V. Avenir | Âge | Genre | Tabou actuarielle | VGBL | Genres (R$) |

| Retraite | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | 150,34 |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | 223,62 | |

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | 312,68 | |

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | 421,09 | |

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | 300,68 |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | 447,15 | |

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | 625,36 | |

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | 842,18 | |

| 65 | M | 0,0039 | 2.313,03 |

Source : Dessiné par l’auteur. Simulation, (2018).

Le tableau 9 montre la différence de revenu mensuel prévue de la VGBL entre les sexes masculin et féminin, en tenant compte de la période de cotisation et du montant mensuel investi. Dans les 15 ans suivant la contribution avec 400$R de l’investissement mensuel, une participante recevra 262,57 R$ pour la bonne période de 25 ans. Le participant masculin recevra 412,91 R$ pour la bonne période de 10 ans – ceteris paribus, présentant un avantage de R$ 150, 34 en termes monétaires pour les hommes et en pourcentage de 57,26%. L’avantage s’explique par la différence de temps de réception et de base de calcul, compte tenu du tableau actuarielle.

5.5 COMPARAISON DES REVENUS MENSUELS ATTENDUS ENTRE PGBL ET VGBL

La base de calcul démontre la quantité de VGBL et PGBL et les valeurs mensuelles attendues compte tenu des sexes masculins et féminins, qui font partie de l’herméneutique adoptée comme instrument méthodologique.

Cette analyse ne tient pas compte des effets de l’imposition sur le revenu, mais seulement de la différence de gain brut entre les deux régimes à l’étude.

Tableau 10 : Comparaison entre VGBL et PGBL

Pour la participante, d’une durée de 15 ans, la PGBL a un avantage de 34,41% sur la VGBL, en termes monétaires, correspondant à 90,35 R$ . La différence est perceptible par rapport au sexe masculin. En 15 ans, en vgbl le chiffre d’affaires gagné depuis 10 ans est R$ 412,91 et dans la PGBL, dans les mêmes 10 ans, il est R $ 882,29, un avantage de 113,68%.

En analysant le plan de cotisation sur 15 ans avec un investissement mensuel de 800,00 R$ , la VGBL, la catégorie féminine, a un revenu mensuel de R$ 525,13 et le R$705.81 de la PGBL, soit un avantage de 34,41 % par rapport à vgbl.

Il en va de même lorsque nous comparons la VGBL, dans ce revenu mensuel gagné est R$ 825,80 pour 10 ans avec la PGBL, revenu mensuel pour 10 ans de R$ 1 764,53, un avantage en pourcentage de 113,68%. La comparaison entre PGBL et VGBL au cours de la même période de contribution et les différents sexes, la PGBL est la plus avantageuse. Cependant, ratifiant (Ross; Westerfield; Jaffe, 2002, Didini, 2015) les risques découlant des investissements à long terme, qui peuvent être des circonstances les plus diverses possibles (période d’inflation ou de déflation) ne peuvent être ignorés.

5.6 ANALYSE DES PLANS PGBL ET VGBL AVEC L’EFFET DE LA FISCALITÉ

Cette partie de l’analyse vise à comparer les régimes PGBL et VGBL compte tenu de l’aspect de la fiscalité et du profil des investisseurs en trois modalités : sans sécurité sociale, avec pension ou épargne. La taxation choisie pour cette analyse était la forme progressive, puisque l’aspect est comparatif entre les régimes et au motif que la VGBL ne permet pas une autre forme d’imposition, autre que la forme progressive.

5.6.1 ANALYSE DU PGBL AVEC L’EFFET DE LA FISCALITÉ

L’aspect comparatif du plan PGBL pour les valeurs de base de R$ 400,00 et R$ 800.00 prend en compte deux investisseurs avec un profil différent. Un avec pension privée et un sans. Cet aspect a été adopté pour vérifier si le profil des investisseurs a une incidence sur les résultats de ce plan.

La simulation était nécessaire parce que l’investisseur PGBL peut déduire de l’IR jusqu’à la limite de 12% de son chiffre d’affaires brut annuel. Dans la simulation avec un chiffre d’affaires brut de 80 000 ,00 $ par an, l’investissement dans la PGBL était de 9 600,00 (80 000 à 12 %) équivalant à un versement mensuel de 800,00 R$ et dans l’autre, avec un chiffre d’affaires annuel brut de R$ 40,000,00 ,00,00 $ l’investissement dans PGBL a été R $ 4,400,00 (40.000,00 $ 12%), équivalent à une tranche mensuelle de R$ 400,00.

Tableau 11 – Analyse PGBL – Fiscalité x Profil d’investisseur

| PGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sem Previdência | Com Previdência | Poupança | Sem Previdência | Com Previdência | Économies | ||

| 1 | Revenu annuel | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Investissement (12%) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Bénéfice net (1-2- 3) | 72.698,93 | 63.098,93 | 63.098,93 | 35.599,95 | 30.799,95 | 30.799,95 |

| 5 | IR (aliquota de 27,5% – 15% | 19.992,21 | 17.352,21 | 0,00 | 5.339,99 | 4.619,99 | 0,00 |

| 6 | Partie à déduire | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% de rentabilité | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Retour sur investissement sans IR (3-7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | Réduction ir sur le revenu (12%) | 0,00 | 1.244,16 | 1.312,36 | 0,00 | 622,08 | 656,18 |

| 11 | IR à collecter (5-6) | 9.559,89 | 8.164,05 | 9.119,96 | 1.082,39 | 984,47 | 3.601,42 |

| 12 | Avantage fiscal annuel | 1.395,84 | -955,91 | 97,92 | -2.616,95 | ||

Source : Dessiné par l’auteur. Simulation, (2018).

Cette simulation visait à mettre en évidence l’avantage de la PGBL en fonction du profil de l’investisseur. Étant donné que le critère de l’analyse est le profil de l’investisseur, il a été convenu d’insérer l’épargne dans l’ensemble de la simulation.

On observe que, au point 4, les recettes nettes, la valeur que l’investisseur qui n’a pas de sécurité sociale était supérieure à celle qui a la sécurité sociale ou a investi dans l’épargne. C’est parce que la PGBL permet de déduire de l’IR 100% des investissements effectués dans la sécurité sociale. Ce même critère s’applique également à l’épargne. Dans ce cas, l’IR sera immédiatement plus élevé chez l’investisseur qui n’a pas postulé dans la sécurité sociale. D’autre part, l’investisseur dans l’épargne n’avait pas d’IR à percevoir, puisque ce type d’investissement est exempté de l’IR. L’avantage fiscal est un aspect pertinent dans cette analyse, car il implique la réduction du fardeau financier du contribuable envers le gouvernement.

5.6.2 ANALYSE DU VGBL AVEC EFFET FISCAL

Cette simulation suit le même atotado “modus operandi” dans le PGBL. La seule différence réside dans le fait que le taux de 12 % de l’IR (article 10) se concentre sur la rentabilité (article 7) et non sur le montant tel qu’il se produit dans la PGBL. Le critère de cette analyse vise à déterminer l’investissement net dans l’examen de l’impôt sur le revenu de la demande dans le régime vgbl.

Tableau 12 – Analyse VGBL -Fiscalité x Profil d’investisseur

| VGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Pas de pension | Avec la Sécurité Sociale | Économies | Pas de pension | Avec la Sécurité Sociale | Économies | ||

| 1 | Revenu annuel (non prouvé) | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Investissement dans la sécurité (12 % ou plus) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Bénéfice net (1-2- 3) | 72.698,93 | 72.698,93 | 72.698,93 | 35.599,95 | 35.599,95 | 35.599,95 |

| 5 | IR conservé à la source (aliquot 27,5%) | 19.992,21 | 19.992,21 | 0,00 | 5.339,99 | 5.339,99 | 0,00 |

| 6 | Partie à déduire | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% de rentabilité | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Retour sur investissement sans IR (3-7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | Réduction ir sur le revenu (12%) | 0,00 | 92,16 | 1.312,36 | 0,00 | 46,08 | 656,18 |

| 11 | IR à collecter ( 3-5-6) | 9.559,89 | 9.652,05 | 9.119,96 | 1.082,39 | 1.128,47 | 3.601,42 |

| 12 | Avantage fiscal annuel | -92,16 | 532,09 | -46,08 | -2.472,95 | ||

Source : Dessiné par l’auteur. Simulation, (2018).

Les résultats obtenus dans le tableau 12 révèlent que parmi les trois profils d’investisseurs dans VGBL (sans sécurité sociale, avec pension et épargne), le meilleur résultat est celui de la Sécurité sociale, car il présente le montant le plus bas pour l’impôt sur le revenu à percevoir (article 11).

Ainsi, il est conclu que, comme la PGBL, la VGBL est plus recommandée pour l’investisseur avec un profil de régime de retraite. Toutefois, en comparant les trois plans d’investissement (PGBL, VGBL et SAVINGS), et analysés sous le profil de l’investisseur sans sécurité sociale, avec la Sécurité sociale et l’Épargne, il y a un léger avantage de la VGBL par rapport aux autres.

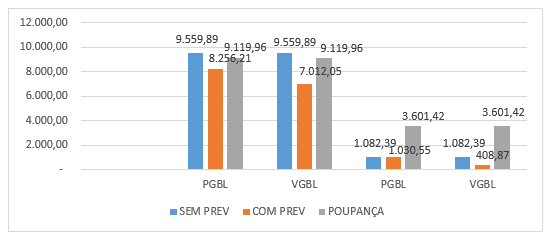

Figure 5 – Avantage fiscal PGBL et VGBL x Profil d’investissement

Selon la figure 5, en ce qui concerne l’avantage fiscal entre les régimes PGBL et VGBL, compte tenu du profil de l’investisseur sans sécurité sociale, avec régime de retraite ou d’épargne, il est noté que la modalité “avec la sécurité sociale” se présente comme la plus avantageuse, tant dans la PGBL que dans le vgbl, selon Hinz, Turner (1998). Toutefois, en comparant les deux régimes, PGBL et VGBL dans la modalité avec la sécurité sociale, la VGBL est plus avantageuse, car elle présente le plus faible IR à percevoir, ce qui implique la réduction du fardeau du contribuable envers le gouvernement.

5.6.3 COMPARAISON ENTRE LES PLANS PGBL ET VGBL

La forme d’imposition est l’une des différences entre les régimes PGBL et VGBL, puisque dans le premier, l’impôt se concentre sur le montant, et dans le second, sur le revenu. (Brito, 2000, López, Pérez-Fructuoso, Martin, 2009).

Ce tableau 13 vise à montrer que selon le plan choisi, l’un peut être plus avantageux par rapport à l’autre, compte tenu de la fiscalité. La forme d’imposition utilisée était progressive, qui adopte le même taux que l’IR individuel. Étant donné qu’il s’agit d’aspects comparatifs, la forme progressive de l’imposition a été choisie parce que la VGBL n’est pas envisagée sous la forme régressive. Aux fins didactiques, le tableau ne représente qu’un résumé de la base de calcul, les valeurs des éléments 4 à 7, est la somme (en) des calculs effectués. Cette procédure a été adoptée parce qu’elle considérait l’existence d’une relation directe entre les valeurs et le pourcentage adopté.

Tableau 13 – Comparaison PGBL x VGBL par fiscalité progressive

Dans la PGBL, le taux de 27,5 % a été appliqué sur le montant (article 3), le montant de l’impôt de ce régime (article 5). La portion déductible de l’IR R$ 10 432,32 $(869,36 à 12$) a été déduite. Ensuite, la valeur nette de la PGBL (article 7) a été calculée, ce qui est la différence entre les éléments (3 – 5).

Pour la VGBL, une procédure analogue a été utilisée, mais avec un différentiel. Le taux de 27,5 % a été appliqué sur le revenu, et de ce montant, la portion déductible de 10 432,32 R$ (869,36 à 12$) a été soustraite de l’impôt net. Enfin, l’imposition nette a été soustraite du montant (article 3) obtenant la valeur nette de VGBL, poste (6), conformément à Brown, Clerk et Rauh (2011).

En observant la Table, il est noté que les éléments 6 et 7 montrent les valeurs nettes de la PGBL et du vgbl, et dans toutes les simulations, les valeurs PGBL sont inférieures à celles de la VGBL. Ce résultat confirme les études de Pâvoas (2000), Debiasi (2004), Reis, Darcoso et Vasconcelos (2011) sur l’aspect comparatif entre PGBL et VGBL concernant l’effet fiscal, cependant, sans tenir compte du profil des investisseurs.

Un investisseur qui adopte la théorie du risque et la théorie de la décision , (Rodrigues, 2008; Antunes et coll., 2015) devraient certainement choisir d’investir dans VGBL, compte tenu de la forme progressive de l’imposition, car il présente de meilleurs résultats par rapport à vgbl.

CONCLUSION

Compte tenu de la situation politique et économique actuelle au fur et à mesure que le Brésil adopte, l’étude sur les pensions complémentaires privées du point de vue des avantages des régimes PGBL et VGBL en tant que modalités de retraite a une grande pertinence sociale. Les événements mentionnés ci-dessus peuvent impliquer la possibilité que le contribuable pense à un moyen d’investir dans le présent pour avoir un avenir moins incertain en ce qui concerne l’économie personnelle et ses personnes à charge.

En comparant les plans PGBL et VGBL sans effet de taxation, mais compte tenu du sexe, la PGBL s’est avérée plus avantageuse. Dans une autre simulation, si l’on considère l’âge de la retraite, le sexe, la période de cotisation et le temps de réception, la PGBL s’est de nouveau révélée plus avantageuse, puisque les variables de réception (10 et 25 ans) liées aux autres variables ont contribué à la distorsion des résultats, révélant une tendance à l’avantage pour la PGBL.

Dans la simulation entre les plans PGBL et VGBL compte tenu de l’effet de la fiscalité et du profil des investisseurs dans la modalité avec la Sécurité sociale, la VGBL s’est avérée plus avantageuse car elle présentait un meilleur avantage fiscal. De plus, lorsqu’elle compare et analyse les mêmes plans, compte tenu de l’effet de la fiscalité et du mépris du profil des investisseurs, la VGBL a présenté un meilleur avantage.

Compte tenu de ce qui précède et compte tenu des aspects analysés, l’étude s’est avérée pertinente, ratifiant l’importance d’investir dans le présent d’avoir un revenu futur comme retraite. Il a également montré que pour choisir le régime le plus avantageux, les investisseurs et les épargnants doivent connaître les diverses formes et possibilités, associées au profil économique et individuel, et des avantages trouvés exercer le pouvoir décisionnel lors du choix et de l’embauche d’un régime de retraite privé.

Par conséquent, les objectifs ont été atteints, mais il est recommandé de poursuivre les études, dans une perspective plus restreinte et plus spécifique, sur la base d’autres points d’analyse pour mieux aider la prise de décision des investisseurs et des épargnants.

RÉFÉRENCES

Afonso, L. E.; Fernandes, R. Uma estimativa dos aspectos distributivos da previdência social no Brasil. Revista Brasileira de Economia, vol. 59, n. 3, p. 295-334, 2005.

Almeida, A. M; Coimbra, A. A. Previdência complementar fechada. Disponível em:<http://www.administradores.com.br/artigos/economia-e financas/previdenciacomplementar-fechada/26675/ >. Acesso em: 14 jul. 2017.

Antunes, Jerônimo; Santos, Edilene Santana, et al. Pesquisa Operacional: análise da decisão. Atlas, 2º Edição. São Paulo, 2015.

Bogoni, Nadia Mar, Fernandes, Francisco Carlos. Gestão de risco nas atividades de investimento dos regimes próprios de previdência social (RPPS) dos municípios do Estado do Rio Grande do Sul. Read – Edição 68, Volume 17, Nº 1, jan/abr 2011 – p. 117-148.

BRASIL. Decreto 3.048/99. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm. Acesso em: 08 de janeiro de 2018.

__________. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm. Acesso em: 08 de janeiro de 2018.

Superintendencia de Seguros e Previdencia (SUSEP). Previdência Aberta Complementar. Definições Básicas – Glossário. Disponível em:http//www.susep.gov.br/menutatendimento/previdência_aberta_consumidor. Acesso em: 21/08/17.

Brito, O.S. Contribuição ao estudo de modelo de controladoria de risco-retorno em bancos de atacado. Tese (Doutorado em Ciências Contábeis) – Departamento de

Contabilidade e Atuária (USP), São Paulo, 2000.

Brown, J., Clerk, R., & Rauh, J. (2011). The economics of state and local pensions. Journal of Pension Economics and Finance, 10 (2), 161-172.

Campani, Carlos Heitor; Costa da , Thiago Roberto Dias. Pensando na Aposentadoria: PGBL, VGBL e Autoprevidência. Relatório COPEAD. Setembro, 2016. Disponível em: www.coppead.ufrj.br/upload/publicacoes/428.pdf. Acesso em: 11.08.17.

Cardoso et. al.. Pequenas e médias empresas como patrocinadoras de planos previdências em entidades fechadas de previdência complementar. R. Contabilidade e finanças. USP. São Paulo, Especial Atuária, p-28-41, dez.2006.

Corrar , Luiz J. Théophilo, Carlos Renato. Pesquisa Operacional para decisão em contabilidade e administração. 2 ed.São Paulo; Atlas,2015.

Coelho, Namilton Nei Alves, Camargos, Marcos Antônio de. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus- Revista Contemporânea de Economia e Gestão. Vol. 10 – Nº 2 – jul/dez 2012.

Daykin: C. D.; Pentikainem, T.: Pesonen, M .. Practical risk theory for actuaries. Londan: Chaprnan & Hall, 1994. DRAKE.

Debiasi, Cristiano Minuzzi. O Mercado de Previdência Privada no Brasil: análise das melhores alternativas de investimento previdenciário. Revista de Ciências da Administração – v.6, n.12, jul/dez 2004.

Didini. Thyago L. A Teoria do Risco Putativo no Contrato de Seguro. Cadernos de Seguro: teses, v. 19, nº 45. Rio de Janeiro, 2015.

Ferreira, B. P. Análise do risco de não superação da meta atuarial em fundos de

previdência. Dissertação (Mestrado em Administração) – Centro de Pós-Graduação e

Pesquisas em Administração – Universidade Federal de Minas Gerais, Belo Horizonte, 2006.

Garcia, M. T. M. An analysis of pension funds in Portugal. Pensions: An International Journal. v.9, p.227-245, 2003.

George, L. K. Handbook of aging and the social sciences. Social factors an illness. In R. H Binstock & L. K. George. 4th ed. San Diego: Academic Press. 1996

Hinz, R., Turner, J. A. Pension coverage initiatives:why don’t workers participate? In: Michel, O., Schiber, S. (Eds.) Living with defined contributuion pensions: remaking respopnsibility for retirement. Philadelphia: PRC/ University of Pennsylvania Press, 1998.

Instituto Brasileiro de Geografia e Estatística (IBGE): Tábua de Vida. Disponível em: ww2.ibge.gov.br/home/estatistica/populacao/tabuadevida/evolucao_da_mortalidade.shtm. Acesso em: 14 de janeiro de 2018.

Kato, Jerry Miyoshi. Estratégia Competitiva e Avaliação de Desempenho Aplicados a uma Empresa de Previdência Privada Aberta no Brasil. Dissertação de Mestrado: E&G – Revista economia e gestão ISSN 1984-6606 Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011 122 Florianópolis, 2000. Disponível em: http://teses.eps.ufsc.br/defesa/pdf/5058.pdf>. Acesso em: 15 dez. 2017.

López, M. V. R.; Perez-Fructuoso, M. J.; Martins, J. M. Definición de un modelo dinámico de gestión y cuantificación del riesgo operacional para las entidades aseguradoras. Gerencia De Riesgos Y Seguros. Madrid: Fundación Mafre Estudios, v. 3, n. 105, p. 24-43, 2009.

Magalhaes, M. O.; Krieger, D. V.; Vivian, A. G.; Straliotto, M. C. S.; Poeta, M. P. Padrões de ajustamento na aposentadoria. Revista Aletheia, v. 1, n. 19, p. 57-68, 2004.

Póvoas, Manoel S. Soares. Na rota das instituições do bem-estar: seguro e previdência. São Paulo: Green Forest do Brasil, 2000.

BRASILPREV.Previdência Privada do Banco do Brasil ( Brasilprev). Cartilha Previdência Sem Mistério. Banco do Brasil, 2017.

Reis, Jésus Amarante, Dacorso, Antônio Luiz, Vasconcelos, Gláucia Maria Vale. A previdência privada para pequena empresa. Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011.

Rodrigues, José A. Gestão de risco atuarial. São Paulo, Saraiva, 2008.

Souza, Sylney de. Seguros: Contabilidade, atuaria e auditoria. São Paulo. Saraiva, 2002.

Wagner, José Luis et al. Cartilha Crítica da Reforma da Previdência. Brasília – DF, 2017, p. 08. Disponível em: www.wagner.adv.br. Acesso em: 14 de agosto de 2017.

1. Régime générateur de prestations gratuites – PGBL – Ce sont des régimes de retraite qui permettent d’accumuler des fonds pour une durée déterminée. Pendant cette période, l’argent déposé est investi et rentabilisé par la société “assurance ou courtage” (RODRIGUES, 2008, BRASILPREV, 2016)

2. Garantie à vie de prestations gratuites – VGBL- est un régime de retraite privé qui affecte l’accumulation de ressources, qui a des clauses de couverture pour la survie, attribuées à l’assurance pour cette raison la confusion dans les investissements (BRASILPREV, 2016).

3. La gestion des risques actuariels est un processus qui vise à minimiser les impacts des variables de risques actuariels. (RODRIGUES, 2008, COELHOS, CAMARGOS, 2012).

4. Système de répartition simple – Les cotisations versées par tous les participants au régime au cours d’une période doivent être suffisantes pour payer les avantages des événements survenus au cours de la même période.

5. Répartition du capital couvert Les cotisations versées par tous les participants au Régime au cours d’une période doivent constituer les provisions mathématiques pour les prestations accordées pour des événements survenus au cours de la même période.

6. La période de report fait référence à la période d’accumulation des ressources – l’épargne.

7. Comptabilité – est un terme utilisé, par les comptables et les actuaires, pour les méthodes mathématiques et statistiques, qui produisent des données spécifiques ou projetées selon la gestion des risques actuariels. (RODRIGUES, 2008, CORRAR, THEOPHILO, (2015).

8. Régressif – cotisation à long terme, créée pour encourager la réserve financière, avec déduction de la partie de la sécurité sociale exclusivement à la source pour l’impôt sur le revenu, ce qui implique des montants de retraite inférieurs.

9. Progressif – cotisation dans le temps où la part de la sécurité sociale suit l’évolution du salaire, déclaré dans l’impôt sur le revenu calculé comme imposable et reçu des personnes morales.

10. “ceteris paribus” tout le reste est constant “ou” tout le reste est inchangé ”

11. Environnement politique Paquets de réformes. Lire: réforme du travail, politique et sécurité sociale.

12. Environnement économique Ralentissement économique avec une forte instabilité.

[1] Baccalauréat comptabilisé de l’Université rurale fédérale d’Amazonie (UFRA); Diplômé en mathématiques.

[2] Master en administration des affaires, MBA Comptabilité, expertise, audit et contrôle, Baccalauréat en Comptabilité.

[3] Maîtrise en administration publique à l’Université rurale fédérale de Pernanbuco (UFRPE).

Posté le : Mars 2019.

Approuvé : juin 2019.