ORIGINAL-ARTIKEL

COSTA, Raimundo Nonato Vieira [1], ARAÚJO, Jamille Carla Oliveira [2], SILVA, Leidian Moura Da [3]

COSTA, Raimundo Nonato Vieira. ARAÚJO, Jamille Carla Oliveira. SILVA, Leidian Moura Da. Geboren, wachsend und jetzt überlebend: eine Analyse im Blickder der privaten Altersvorsorge. Revista Científica Multidisciplinar Núcleo do Conhecimento. 04-Jahr, Ed. 06, Vol. 03, S. 82-109. Juni 2019. ISSN: 2448-0959

ZUSAMMENFASSUNG

Brasilien erlebt eine Zeit der Wirtschaftskrise, Reformen und Unsicherheiten. Angesichts dieses Szenarios, in dem sich die Wirtschaft des Landes befindet, und der tiefgreifenden Veränderungen, die von der Regierung auferlegt werden, weckt die Sozialversicherung Zweifel an der Garantie für den Ruhestand. So wollte die Studie eine Studie zur privaten Altersvorsorge durchführen: eine Analyse der Pensionsmodalitäten auf Basis von pgbl- und VGBL-Plänen, die folgender Frage beantwortet: Welcher private Pensionsplan ist für Rente, PGBL oder VGBL am vorteilhaftesten? Das Hauptziel der Studie ist es, zwischen den Plänen PGBL und VGBL zu ermitteln, die als Rentenmodalität am günstigsten sind. So wurde vereinbart: die Rentenpläne zu charakterisieren, die sie voneinander unterscheiden; Berechnung der Grundlage der Pensionspläne für PGBL und VGBL und; die privaten Pensionspläne PGBL und VGBL als Form der Altersversorgung unter Berücksichtigung der Primärvariablen zu vergleichen. Zur Erreichung der Ziele, mehrere methodische Verfahren, bibliographische Überprüfung, Sondierungsforschung, Anwendung von vergleichenden Prozessen auf der Grundlage von Variablen mit direktem Einfluss, versicherungsmathematische Projektion zwischen den beiden untersuchten Modalitäten, entwickelt auf der Grundlage von zwei Werten, von R. 400,00 und R. 800,00, um die Berechnungen der sozialen Sicherheit zu klären. Daten und Informationen wurden in Bank X erhoben. Monatliche Werte wurden in vier Beitragsperioden simuliert. Die bei der Vergleichsmethode ermittelten Ergebnisse zeigten, dass sowohl die PGBL als auch die VGBL Vorteile haben und dass die Wahl der günstigsten von der finanziellen Größe, dem Profil des Anlegers und der Definition der Variablen abhängt.

Schlagworte: Investitionen, Privatpension, PGBL, VGBL.

1. EINFÜHRUNG

Im Laufe der Jahre hat das brasilianische Sozialversicherungssystem strukturelle Probleme in der öffentlichen Finanzen verursacht, aufgrund von Aspekten im Zusammenhang mit dem Grad der menschlichen Langlebigkeit, Veränderungen der Arbeit und den Auswirkungen der Bundesverfassung von 1988, die das finanzielle und versicherungsmathematische Ungleichgewicht der brasilianischen öffentlichen Rente verursacht hat. (Afonso; Fernandes, 2005, p.297, Bogoni; Fernandes, 2001, p.117).

Dieses Szenario macht es schwierig, den Traum derer zu verwirklichen, die sich nach der Zeit der Arbeit nach einem ruhigen und würdevollen Leben sehnen. Umso mehr mit den tiefgreifenden Veränderungen, die von der Regierung auferlegt wurden, um die Wirtschaft des Landes anzugleichen, den Bereich der sozialen Sicherheit, der nach Angaben mehrerer Autoren (Ferreira, 2006, Cardoso et al. Bogoni(2006) Fernandes, 2011, Coelhos; Camargos, 2012, Campos; Souza, 2016) ist ein Szenario von Unsicherheiten, das Zweifel an der Garantie für die Pensionierung des Arbeitnehmers aufkommen lässt.

So erstellt dieses Papier eine Studie über die private Altersvorsorge durch eine Analyse der Modalitäten der Altersvorsorge, des Free Benefit Generating Plan (PGBL 1) und des Free Benefit Guarantee Life (VGBL 2 ). Das Übergeordnete Ziel wird bei der Ermittlung der PGBL- oder VGBL-Pläne konsolidiert, die als Altersvorsorgeamkeit am günstigsten sind.

Darüber hinaus kam die Motivation der Studie nicht aus der Bewertung des Marktwachstums, mehr um Wissen in diesem Bereich zu erhalten und damit relevante Informationen zu fördern, so dass als Buchhalter, um Investoren und oder Sparer bei der Entscheidungsfindung zu unterstützen, basierend auf Beweisen, die den Leitpunkt der Forschung aufklären können: Welche Modalität der privaten Rente, vorteilhafter für den Ruhestand , PGBL oder VGBL?

Schließlich hofft man, dass die erzielten Ergebnisse zur Bereicherung der Literatur innerhalb des Themas beitragen können, auf dem die Studie basiert, und gleichzeitig in der Lage sein werden, mehr Orientierung und Motivation zu fördern, wie in die Gegenwart investiert werden kann, um eine vielversprechende Zukunft mit wirtschaftlicher Ausgewogenheit und Garantie auf Lebensqualität zu gewährleisten.

2. SOZIALE SICHERHEIT

Der Industrialisierungsprozess des frühen 16. Jahrhunderts beflügelte den Sektor der sozialen Sicherheit. Die Arbeitsgarantien beflügelten die Gründung vieler Institute von “Ruhestanden und Renten”, die später im Jahr 1966 in eine einzige Einheit namens National Institute of Social Security (INSS) aufgenommen wurden, die bis heute erhalten ist und alle legal aufgenommenen Arbeitnehmer unterstreicht.

Jahre später, am 26. August 1960, verabschiedete der Nationalkongress das Gesetz 3.807, das die Organischkeit der Sozialversicherung vorsieht und Artikel 1 den Aspekt seines Zwecks festlegt:

Die in Form dieses Gesetzes organisierte Sozialversicherung zielt darauf ab, ihren Begünstigten die unverzichtbaren Mittel zur Erhaltung zu gewährleisten, da sie aufgrund des fortgeschrittenen Alters, der Arbeitsunfähigkeit, der Dienstzeit, der Inhaftierung oder des Todes derjenigen, von denen sie wirtschaftlich abhängig waren, sowie der Erbringung von Dienstleistungen, die auf den Schutz ihrer Gesundheit und ihren Beitrag zu ihrem Wohlergehen abzielen, erhalten bleiben. (BRASIL, art. 1º, Lei 3.807, 1960).

Daraus ergehen das Ungleichgewicht der Berechnung der sozialen Sicherheit, wie das Wachstum der informellen Arbeit und die schlechte Regierungsführung in Bezug auf die Anwendung des Sozialversicherungsfonds. In Bezug auf die schlechte Regierungsführung ist es bemerkenswert, dass es eine rechtliche Abweichung vom Zweck des Sozialversicherungsfonds gibt (George, 1996). Die Bestimmung der Bundesverfassung hat sich geändert, die die Verwendung von 20 % des Fonds zur Zahlung anderer Ausgaben als der Sozialversicherung erlaubt, und im September 2016 wurde dieser Prozentsatz auf 30 % erhöht. (Wagner et al., p. 7, 2017).

Diese Entwicklung des Fonds trägt zur Fragilität des Sozialversicherungssystems bei und zwingt die Regierung zu einer übermäßigen Steuerbelastung des Arbeitnehmers, die sich je nach der gewählten Modalität der privaten Rente unterscheidet.

3. PRIVATE PENSION

Der Pensionsplan ist auch als Ergänzung dieser Rente bekannt, ist das Ergebnis des evolutionären Prozesses der gegenseitigen Entlastung und Pensionsinstitute, wie previ-caixa 1904, die als montepio Bargeld fungierte und der Hauptzweck war die Zahlung der Rente an die Familie des Arbeitnehmers nach seinem Tod. 1977 wurde diese Rente durch das Gesetz 6.435 geregelt. (Brasilprev, p. 2. 2017).

Wie der Name schon sagt, ist die Zusatzrente ein Reservefonds, eine Ersparnis, die als künftige Rettung dienen oder sogar in Rentenzahlungen umgewandelt werden soll, um die soziale Sicherheit zu ergänzen.

Laut einer Studie zu diesem Thema ist darauf hinzuweisen, daß dieser Pensionsfonds zwar 1977 reguliert wurde, aber erst 1990 mit der Stabilität der Wirtschaft durch den Realplan ein effektives Wachstum erreichte. Seitdem wird es immer begehrter bei Sparern und Investoren, die ihr Lebensprojekt vom Papier nehmen wollen.

Laut Kato (2000) wird die Zusatzrente als Lösung für die offizielle Krise der sozialen Sicherheit angesehen, in der jedes Land die privaten Pläne strukturiert und regelt, die entsprechend seinen besonderen Entwicklungsbedürfnissen angenommen werden sollen.

In Brasilien werden die Verfassungsänderung Nr. 20 vom 15. Dezember 1998, Artikel 202 und seine Absätze folgender Formulierung enthoben:

Art. 202. Das private Rentensystem, das sich im Verhältnis zum allgemeinen System der sozialen Sicherheit ergänzt und autonom organisiert, wird fakultativ sein, basierend auf der Bildung von Rücklagen, die die vertraglich vereinbarte Leistung garantieren, und durch ergänzendes Recht geregelt. (Autorengreifer) (Verfassungsänderung Nr. 20 vom 15. Dezember 1998).

Aus diesen Informationen geht hervor, dass der Hauptunterschied zwischen der Sozial- und Privatrente darin besteht, dass zum einen alle Arbeitnehmer zur Bildung des Fonds der rentnerten Arbeitnehmer beitragen (einfaches Zuteilungssystem), im zweiten ist die Bildung des Fonds individuell und am Ende erhält der Begünstigte den gesamten in diesem Zeitraum kumulierten Betrag. (Garcia, 2003).

Die Private- oder Zusatzrente ist in zwei Modelle eingeteilt: Die Offene Privatrente – PPA und die geschlossene Privatrente – PPF (Kato, 2011). Das PPA umfasst Pläne, die von Banken und Versicherern vermarktet werden und die auch von jeder betroffenen natürlichen oder juristischen Person erworben werden können (Untersuchungsgegenstand dieser Arbeit). Die PpF, bekannt als Pensionskassen-Pensionsrente, arbeitet mit Plänen für Unternehmen und entwickelt Leistungspläne für ihre Mitarbeiter. (Kato, 2011, Bogoni; Fernandes, 2011).

Es sei darauf hingewiesen, dass dieses private Rentensystem (geschlossen und offen) ein gewisses Maß an Engagement und Organisation bei der Gewährleistung der Sicherheit für seine Mitarbeiter hat, innerhalb einer solidarischen und humanistischen Vision. Zweifellos handelt es sich um einen Fonds, der die produktive und finanzielle Unfähigkeit seiner Mitglieder kompensieren soll.

Die Modalitäten der privaten Altersvorsorge setzen sich aus dem Free Benefit Generating Plan (PGBL) und dem Free Beneficial Generating Life (VGBL) zusammen. Beide sind zum Zeitpunkt der Auftragsvergabe definiert und werden im Falle des Todes des Steuerpflichtigen zugewiesen, der kumulierte Betrag, die finanzielle Reserve, geht an die Begünstigten, die er zum Zeitpunkt der Erstellung des Rentenplans gewählt hat. (Camargos, 2004, Bogoni; Fernandes, 2011, Kato, 2011).

Um ein besseres Verständnis zu entwickeln, war es notwendig, über PGBL und VGBL einzeln zu diskutieren und damit die Unterschiede dieser Modalitäten zu machen.

3.1 FREE BENEFIT GENERATOR PLAN – PGBL

Die PGBL wurde 1998 gegründet und ist ein Produkt der Offenen Privatpension. Dieser Plan ermöglicht die Akkumulation während eines Zeitraums, der zuvor im Vertrag zwischen der Betreibergesellschaft und dem Steuerzahler, der auch Teilnehmer genannt wurde, vereinbart wurde. Der Versicherer ist treuhänderischer Treuhänder des Teilnehmers. Dies bei Erhalt der monatlichen Rate führt die “Finanzkapitalisierung Regime”. Wie jeder private Pensionsplan hat die PGBL zwei Phasen:

Die erste ist die Phase der Akkumulation von Kapital oder Kapitalisierung, wenn sich das Individuum in der aktiven und überzähligen Phase seines Lebenszyklus befindet (…) Die zweite Phase ist daher die Zahlung von Leistungen, wenn sich der Einzelne in der Endphase befindet, abhängig und in seinem Lebenszyklus mangelhaft ist. (Campani, Costa, 2016, p. 4).

Um das, was erklärt wird, kann die zweite Phase als der Nießbrauch selbst verstanden werden. Das heißt, das Kriterium muss vom Sparer gewählt werden, der am Ende des Zeitraums und ab einem bestimmten Alter den gesamten kumulierten Betrag erhalten oder sogar ein monatliches Einkommen vom Versicherer für eine bestimmte Zeit oder auf Lebenszeit erhalten kann.

Wie Campani und Costa lehren( 2016, S.6), ist einer der Hauptvorteile der PGBL die Nichtinzidenz der Einkommensteuer auf Einkommen während der Beitragszeit, da die Einkommensteuer erst zum Zeitpunkt der Einlösung auf den Betrag erhoben wird und auf die Grenze von 12% des gesamten zu versteuernden Einkommens des Sparers verschoben werden kann, sofern es sich um einen Steuerpflichtigen der amtlichen Rente handelt.

Die Verwaltungsgebühr ist eine Kosten, da sie sich aus den Ausgaben ergibt, die das Unternehmen für die Anwendung der Ressource aufwenden muss. Es gibt auch die Gebühr für die Ladegebühr, eine Art Maut, die das Unternehmen jedes Mal berechnet, wenn es Geld im Plan anwendet. Diese Gebühr kann sich zum Zeitpunkt der Beitrags-, Rücknahme- oder beides beziehen. Die beiden Gebühren variieren je nach gewähltem Plan und der mit der Verwaltung des Fonds beauftragten Stelle. (SUSEP, 2017).

Da die Vorkommen des erzeugungsrichten Ereignisses angewendet werden, werden einige Regime angewendet. Tabelle 1 fasst die Inzidenz dieser Leistungsschemas zusammen.

Tabelle 1 – Inzidenz von Leistungssystemen

| Profitieren | EINFACHE AUFSCHLÜSSELUNG | AUFSCHLÜSSELUNG DES HEDGE CAPITAL | Kapitalisierung |

| Pecélio nach dem Tod | Ja | Nein | Ja |

| Behinderung | Ja | Nein | Ja |

| Renteneinkommen | Nein | Nein | Ja |

| Renteneinkommen | Nein | Ja | Ja |

| Invaliditätseinkommen | Nein | Ja | Ja |

Quelle: SUSEP, (2017).

Tabelle 1 zeigt, dass sich das Kapitalisierungsprogramm auf alle Vorteile konzentriert, d. h. auf die Rentabilität der Ressource, die auf einer technischen Struktur beruht, um den Betrag zu generieren, der den Begünstigten im jeweiligen Zeitraum zu zahlen ist.

Das “Simple Breakdown System” 5 konzentriert sich nur auf die Todessteuer und die Behindertensteuer, da der Teilnehmer nicht in der Lage ist, bei beiden Veranstaltungen Einnahmen zu erzielen. Die “Aufschlüsselung des Deckungskapitals 6“ konzentriert sich nur auf Dasrenteneinkommen und Invaliditätseinkommen, d. h. das durch die Investitionen angehäufte Kapital sollte ausreichen, um die in diesem Zeitraum eingetretenen Leistungen abzudecken. (Bogoni; Fernandes, 2011, Kato, 2011, SUSEP, 2017).

Schließlich wird der Schluss gezogen, dass der PGBL-Plan nach Studien zu diesem Thema keine Einkommensgarantien hat und dem Teilnehmer, der die vollständige Einkommensteuererklärung abgibt, empfohlen wird.

3.2 LEBENSFREIER LEISTUNGSGENERATOR – VGBL

THE VGBL ist ein 2002 geschaffenes ergänzendes Vorsorgeprodukt. Dieser Plan hat eine Lebensversicherungsfunktion, kann aber auch als Pensionsplan betrachtet werden, da der Teilnehmer zum Zeitpunkt der Einstellung der Investition oder bei der Rücknahme der Investition zu entscheiden hat. (Ferreira, 2006).

Es sollte betont werden, dass sich die Besteuerung bei der Einkommensteuer nur auf das Einkommen und nicht auf den Betrag konzentriert. Eine weitere Besonderheit der VGBL ist, dass die an den Plan gezahlten Beiträge oder Prämien nicht von der Einkommensteuer der jährlichen Anpassungsrechnung des Teilnehmers abgezogen werden können. Daher empfiehlt sich vgBL am besten für diejenigen, die die vereinfachte jährliche Anpassungserklärung machen, oder für diejenigen, die davon ausgenommen sind. (Almeida; Coimbra, 2008).

Dieser Plan bietet nach Ablauf der Aufschubfrist dem Versicherten und Teilnehmer ein monatliches Einkommen – das lebensbefristet oder für einen bestimmten Zeitraum oder in einer einzigen Zahlung eingelöst werden kann.

Der VGBL weist mehr Merkmale des Versicherungsplans einer Person auf als die Zusatzrente, so dass die Grundlage für die Berechnung dieses Plans die versicherungsmathematische Planke annimmt, die die Variable “Risiko” (Daykin et. al., 1994). Es ist jedoch nur ein Merkmal, das aber die Möglichkeit, dass sich die VGBL als Zusatzrente entpuppt, nicht ausschöpft. (Cazassa, 2005, Gulias Junior, 2005).

4. METHODIK

Die in dieser Arbeit durchgeführte Forschung hat einen qualitativen und quantitativen Ansatz, der die Fallstudie als Grundlage annimmt, wo sie zu den Banken der Stadt Capanema, Bundesstaat Para, der, die das Pensionsportfolio präsentierte, klassifiziert wurde und die im Ranking der besten privaten Pensionsanbieter stand, darunter die Bank X, die als Quelle der Datenerhebung hervorhob. , um im Ranking der besten privaten Pensionsanbieter auf Platz 3 zu stehen.

Hervorzuheben ist, dass die untersuchten Pläne – PGBL und VGBL – von anderen Finanzinstituten und Versicherungsgesellschaften angeboten werden, wobei von einer Bank zur anderen wenig Unterschiede bestehen. Infolgedessen wurde die Datenerhebung in anderen Institutionen nicht berücksichtigt.

Danach wurden Verfahren durchgeführt, um die auf den Websites vorhandenen Daten zu katalogisieren, informative, informelle Interviews über Pläne, Simulationen von Investitionen und Einnahmen, die Untersuchung und Untersuchung der gedruckten Broschüre der Simulation von Investitionen in Pensionspläne, die Annahme für diese Darstellung und Analyse der Projektionen von Pensionsplänen in Übereinstimmung mit den ursprünglichen Standards der Buchhaltung, die Techniken der Projektionen der finanziellen Reserven , in den Studien von Corrar und Theophilo (2015) enthalten.

Die Literaturrezension suchte Informationen aus verschiedenen Quellen, in Büchern, Informationen von Websites, wissenschaftlichen Zeitschriften, von 1994 bis 2017 (außer Gesetze, Verordnungen und Vorschriften, die nicht diesem Zeitraum entsprach), veröffentlichte Wissenschaftliche Elektronische Bibliothek Online (SciELO), Thesis Bank of the Coordination of Improvement der Universität von Sao Paulo (USP) und Federal University of Séo Carlos (USFCAR), Brasilianisches Institut für Geographie und Statistik (IBGE) , Banco do Brasil Pension (BRASILPREV), Superintendenz der Privatversicherung (SUSEP), zusätzlich zu anderen Quellen.

Wir haben mit den Investitionen in das Pensionsportfolio Banco X begonnen, mit einem monatlichen Beitrag von 400,00 R bis zu einem Betrag von 2.200,00 R. In dieser Studie berücksichtigte die Simulation nur zwei Investitionswerte, die Initiale von 400,00 R und eine weitere von 800,00 R. pro Monat, wobei sie für die Mittelschicht zugänglich sind, wobei mehrere Beitragszeiträume mit der Anfangszeit 15 Jahre und das Ende von 35 Jahren, mit Zwischenintervallen von 5 Jahren ab dem ursprünglichen Jahr, liegen.

Was die Beitragszeit von 15 bis 35 Jahren betrifft, so gilt es für einen Zwischenbereich, der sowohl für diejenigen gilt, die früher einen Beitrag leisten wollen, als auch für diejenigen, die sich zu spät entscheiden.

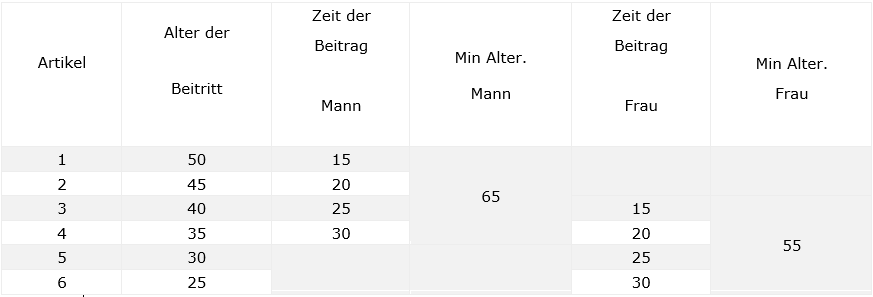

Niedrig. Im Folgenden ist (Tabelle 2) die Darstellung des Kombinationsalters im Vergleich zur Beitragszeit und zum Mindestrentenalter.

Tabelle 2 – Kombinationsalter x Beitragszeit x Mindestrentenalter

Tabelle 2 zeigt, dass die Investitionsdauer der Simulation auf der Mindestbeitragszeit für den Ruhestand beruhte, die sowohl für Männer als auch für Frauen 15 Jahre beträgt. In diesem Fall muss eine männliche Person, die 15 Beitragsjahre hat, 50 Jahre (50+15) beisteuern, um mit 65 Jahren in Rente zu gehen (Punkt 1). Ein Mann, der mit 65 Jahren in Rente gehen möchte, kann also vier Kombinationen von Alter und Beitragszeit haben (siehe Tabelle 13, S.43). Eine weibliche Person, die mit 55 Jahren in Rente geht, muss mit 40 Jahren ihren Beitrag leisten, damit sie eine Chance hat, 15 Beiträge (40+15), Punkt 3, zu erreichen.

Der am Ende des gewählten Begriffs kumulierte Betrag ist die Summe der jährlichen Rentabilität, auf die die Ressource angewendet wurde. Zu Studienzwecken wurde die Rentabilitätsrate auf 8 % pro Jahr erhöht. (Magalhaes et. al., 2004).

Der Betrag stellt in monetärer Hinsicht die Anlageperspektive am Ende des Beitragszeitraums dar. Der Betrag wird quantitativ behandelt, dessen Variable die Entscheidungsalternativen des Teilnehmers sind: wenn er den Betrag auf einmal erhält, für einen bestimmten Zeitraum oder eine lebenslange Vergütung.

Da es sich jedoch um Investitionen in die Perspektive des Ruhestands handelt, berücksichtigten die Simulationen die Quittung für einen bestimmten Zeitraum und die Lebenserwartung zwischen den Geschlechtern (rund 72 Jahre für Männer und 80 Jahre für Frauen) sowie das Mindestrentenalter von 55 Jahren für Frauen (Sonderversicherte) und 65 Jahre für Männer (Städtische Arbeitnehmer).

Die Simulationen im VGBL basierten auf der Berechnung der aktuellen versicherungsmathematischen Tabelle (SUSEP), der Anwendung auf zukünftigen Wert mit einer Rentabilitätsrate von 8% pro Jahr und in der PGBL und VGBL. Für die PGBL ist der erwartete monatliche Umsatz der Quotient des Betrags, der in der Investitionsperiode nach den entstandenen Ausgaben kumuliert wurde, wie z. B. die Verwaltungsgebühr von 1,9 % bis 3 % (je nach Betreiberinstitut) und die Verladung für die richtige Empfangszeit, die in 10 Jahren für den Mann und 25 Jahren für die Frau vereinbart wurde.

Es sei darauf hingewiesen, dass für die Berechnung des VGBL die versicherungsmathematische Tabelle in allen Simulationen unter Berücksichtigung der Überlebensrate gemäß den Daten der Ibge-Volkszählung angenommen wurde und gemäß den SUSEP-Richtlinien zu Berechnungszwecken zu beachten ist.

Der Vergleich zwischen den Plänen PGBL und VGBL im Hinblick auf den Ruhestand wird durch die Wahl der vom Teilnehmer gewählten Steuerregelung, sei es regressiv 8 oder progressive 9, und des Profils des Anlegers durch die Erklärung der Einkommensteuer (IR) hergestellt, da diese Aspekte für die Ergebnisse von großer Bedeutung sind.

In der Studie wählten wir die progressive Form unter Berücksichtigung des Konzepts “m’ximax” – Entscheidungstheorie, die mit Antunes et al. (2015) bestätigt wird, die die nicht-probabilistische Methode empfiehlt, die als optimistisches Kriterium bekannt ist, dessen Ziel es ist, das bestmögliche Ergebnis zu wählen.

An dieser Stelle ermöglichte der Vergleich mit der Form der Besteuerung, das Ziel der Studie zu erreichen, in dem Moment, in dem sie die Identifizierung von Rentenplänen im theoretischen Rahmen ermöglichte, sowie die Wahl des vorteilhaftesten Plans aus den entwickelten Analysen.

Die Grundlage der Analyse der Berechnung der Sozialversicherung in der vgbl-Modalität folgt den Linien der Risikotheorie, da sie sich auf die Berechnung der versicherungsmathematischen Tabelle und die Grundlage der anfänglichen Berechnung des Betragsundes und seiner Hauptquellen für Schwankungen bezieht: Zinssätze, Inflation und politische Lage. (Rodrigues, 2008)

Die nächste Phase der Analyse war die Bewertung durch die Variation der Forderungen und des Sozialversicherungseinkommens nach Geschlecht. Um diese Differenz zu berechnen, wurde der VGBL-Wert für Männer und Frauen verringert. Somit das nächste Analysefeld durch den Unterschied zwischen männlichen und weiblichen Einkommen, mit dem Ziel, auch den vorteilhaftesten Plan im VGBL nach Geschlechtsmodalität zu bewerten.

Für die Berechnung der Sozialversicherung haben wir in der PGBL-Modalität nicht mit anderen Bezugspunkten gearbeitet, z. B. ist das Element Geschlecht keine signifikante Variable in diesem Prozess, da es in dieser Modalität keine Anwendung der versicherungsmathematischen Tabelle gibt. Da es jedoch als unterschiedliche Bezugsfristen für Männer und Frauen unter Berücksichtigung des Mindestrentenalters und der Lebenserwartung betrachtet wird, wurde in der Berechnungsgrundlage für diese Modalität (PGBL) das variable Alter berücksichtigt. So wurde die Menge des Pgbl unter zwei Aufnahmeperioden analysiert, 10 Jahre, wenn männlich und 25 Jahre alt, wenn weiblich, nach den Analysen.

Aus der berechnungsgrundlage, die in den PGBL- und VGBL-Plänen festgelegt wurde, werden die in den Projektionen erzielten Ergebnisse nach Durchführung der Analysen aus verschiedenen Perspektiven die günstigste Rentenmodalität ermitteln können, ob PGBL oder VGBL.

Der erwartete monatliche Nutzen des PGBL wurde berechnet, und das Einkommen war der Quotient des Betrags für den richtigen Zeitraum von 10 Jahren, was den Saldo der Lebenserwartung des Mannes darstellt, in dem er mit 65 Jahren in den Ruhestand ging. Oder für den richtigen Zeitraum von 25 Jahren, wenn der Steuerpflichtige weiblich ist und im Alter von 55 Jahren in den Ruhestand gegangen ist.

Für die VGBL war die Berechnung des Monatseinkommens das Ergebnis des Betrags des Koeffizienten der versicherungsmathematischen Tabelle für jedes Geschlecht. Es ist zu erklären, dass im ersten Moment der Vergleich zwischen den Plänen PGBL und VGBL unter Berücksichtigung der gleichen Beitragsfristen und der gleichen Einnahmenperioden (10 und 25 Jahre) in allen Simulationen stattgefunden hat.

Im zweiten Moment berücksichtigt die Analyse die Auswirkungen der Besteuerung auf die PGBL- und VGBL-Pläne aus der Sicht des Anlegerprofils, sei es mit sozialversicherung, ohne Sozialversicherung oder mit Ersparnissen. Dieser Vergleich beinhaltete Einsparungen, nur um andere Möglichkeiten zu überprüfen, aber es beeinträchtigt nicht den Wert des Ergebnisses, weil dies nicht der Schwerpunkt der Arbeit ist. In diesem Teil wurde der Summierungsprozess (∑) als Technik mit wenig Details der Berechnungen verwendet, und dieser Teil ist ein integraler Bestandteil dieser Arbeit im Anhang.

5. ANALYSE DER PENSIONSMODALITÄTEN PGBL UND VGBL OHNE STEUEREFFEKT

5.1 PGBL-ANALYSE

In dieser Projektion haben Männer und Frauen die gleiche Beitragszeit, 15, 20, 25 und 30 Jahre. Der Unterschied ist, dass die Frau eine Chance hat, früher mit einem Beitrag zu beginnen, im Alter von 25 Jahren. Der Mann, das Mindestalter, um einen Beitrag zu beginnen, beträgt 35 Jahre. Aus dieser Altersperspektive haben beide die gleiche maximale Beitragsdauer wie 30 Jahre:

Tabelle 3: PGBL, Betrag und monatlicher Beleg als Zeitfunktion

| Planen | Ratenzahlung in R. | V. Zukunft in R. | Empfangsfrist | PGBL in R. |

| 15 | 400,00 | 105.875,00 | 10 | 882,29 |

| 25 | 352,92 | |||

| 20 | 157.477,00 | 10 | 1.312,31 | |

| 25 | 524,92 | |||

| 25 | 220.197,00 | 10 | 1.834,98 | |

| 25 | 733,99 | |||

| 30 | 296.542,00 | 10 | 2.471,18 | |

| 25 | 988,47 | |||

| 15 | 800,00 | 211.744,00 | 10 | 1.764,53 |

| 25 | 705,81 | |||

| 20 | 314.895,00 | 10 | 2.624,13 | |

| 25 | 1.049,65 | |||

| 25 | 440.395,00 | 10 | 3.669,96 | |

| 25 | 1.467,98 | |||

| 30 | 593.084,00 | 10 | 4.942,37 | |

| 25 | 1.976,95 |

Quelle: Gezeichnet vom Autor. Simulation, (2018).

Ein Teilnehmer, der Plan 15 als Beitragszeit gewählt hat, erhielt am Ende der Laufzeit einen Betrag von 105.875 R. (400,00 R. monatlich) oder 211.744 (800,00 R monatlich). In dieser Projektion begann der Mann mit 50 Jahren (40 + 15 = 65) und die Frau mit 40 (40 + 15 = 55) zu investieren, wenn man bedenkt, dass er mit 65 Jahren in Rente ging und sie 55 Jahre alt war. Der Betrag wurde dann durch die richtige Frist für den Eingang geteilt. Der Mann seit 10 Jahren und die Frau für 25.

Im Falle der 15-jährigen Beitragsperiode für die Investition von 400,00 R/Monat erhält der männliche Teilnehmer für 10 Jahre 882,29 R. und die Frau 352,92 R. für 25 Jahre. Für diesen Vergleich kann kein Vergleich angestellt werden, da der Betrag durch verschiedene Zeitrahmen geteilt wurde, mit der Darstellung von:

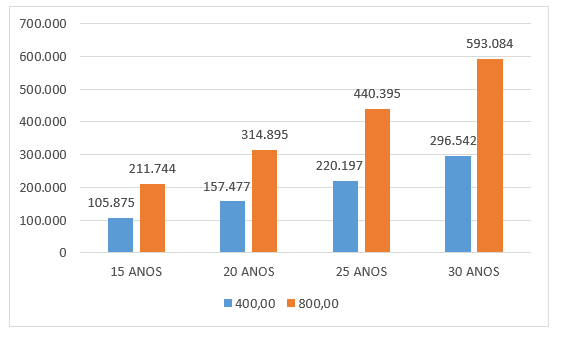

Abbildung 3: Kumulierter PGBL-Betrag als Funktion der Zeit (R. 400,00 und R. 800,00)

Abbildung 3 zeigt den im Laufe der Zeit kumulierten Betrag für monatliche Investitionen in Höhe von 400,00 r und 800,00 R., die beide unter der Rentabilitätsrate von 8 % p.a. angewandt werden. Damals wurden die Auswirkungen der Besteuerung auf Investitionen oder die Auswirkungen der Inflation nicht berücksichtigt. Daher hat die Investition eine leichte Neigung, was zeigt, dass je länger die Beitragszeit und der investierte Betrag, desto größer der kumulierte Betrag.

Die Analyse der monatlichen Investitionen in Höhe von 400,00 r und 800,00 R. wurde in den Beitragszeiträumen von 15, 20, 25 und 30 Jahren ohne Besteuerung mit einer Rentabilität von 8 % pro Jahr angewandt. Daher ist das monatliche Einkommen der Quotient des Betrags für 10 oder 25 Jahre, d. h. die Lebenserwartung von Männern und Frauen nach dem Mindestrentenalter. Unter Berücksichtigung des in den vier Beitragszeiträumen kumulierten Betrags, jedoch alle geteilt durch das Gleichgewicht der Lebenserwartung (10 bzw. 25 Jahre), männlich und weiblich.

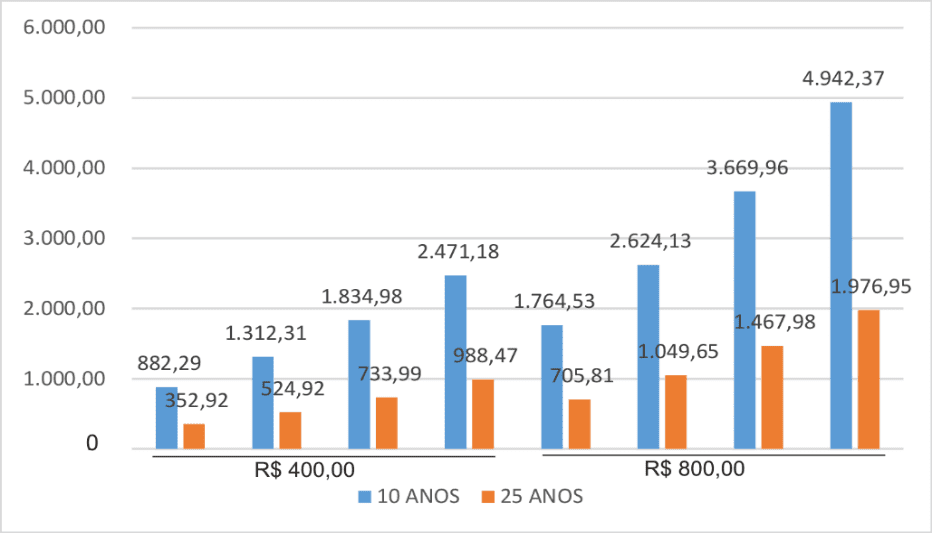

Abbildung 4 – Erwartetes monatliches Einkommen für die richtige Laufzeit (10 und 25 Jahre)

Abbildung 4 zeigt den Nutzen der Anwendung. Wenn ein Mann 800,00 € monatlich unter Einhaltung des Plans im Alter von 50 Jahren investiert, akkumuliert 15 Jahre Beitrag, um mit 65 (50+15) in den Ruhestand zu gehen, wird dieser Teilnehmer einen Vorteil von 1.764,53 R pro Monat für 10 Jahre haben. Tritt die Streue jedoch im Alter von 35 Jahren auf, so beträgt der Beitrag 30 Jahre (35+30). Mit 65 Jahren beträgt die monatliche Leistung 4.942,37 R für 10 Jahre, das heißt, je früher Sie anfangen zu investieren, desto besser ist die Vergütung der Leistung.

Die Ergebnisse zeigen erhebliche Nachteile für den weiblichen Steuerzahler, wenn man die Lebenserwartung berücksichtigt, wenn man den gleichen Investitionswert, die gleiche Beitragszeit, aber mit unterschiedlichen Aufnahmezeiten, 10 Jahre für Männer und 25 Jahre für Frauen.

Basierend auf der Investition von 800,00 R monatlich durch den 15-Jahres-Beitragsplan generiert der kumulierte Betrag für eine weibliche Steuerpflichtige ein erwartetes Einkommen von 705,81 über 25 Jahre. Auf den ersten Blick mag es klein erscheinen, der Beitrag R 705,81 pro Monat, (wenn weiblich) für einen Beitrag von 15 Jahren. Es darf jedoch nicht vergessen werden, dass es sich um eine private Rente handelt, die der Sozialversicherung zugute kommt und die wirtschaftliche Macht des Steuerzahlers erhöht.

5.2 VGBL-ANALYSE

5.2.1 ANALYSE VGBL MAN MONATLICHES EINKOMMEN

Wie bereits angegeben, berücksichtigt diese Analyse zwei Investitionen (400, 00 und 800,00 R) unter der Rentabilität von 8% p.a. innerhalb von 15, 20, 25 und 30 Beitragsjahren (Punkt 2), ohne die steuerlichen Auswirkungen zu berücksichtigen.

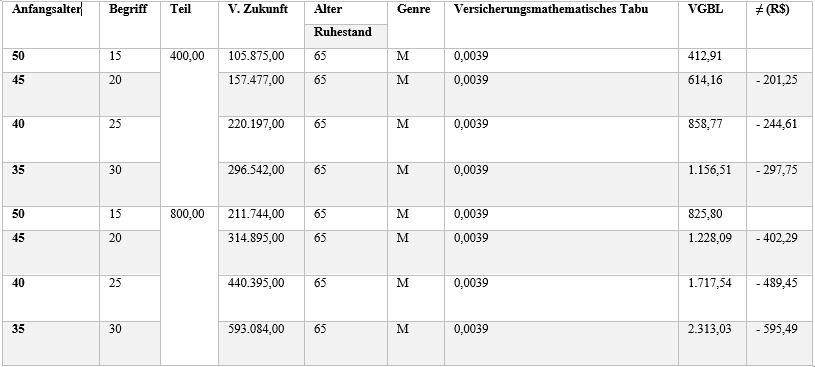

Tabelle 4 – VGBL-Berechnung auf Basis des Monatseingangs – Mann

| Anfangsalter

(1) |

Begriff

(2) |

Teil

(3) |

V. Zukunft

(4) |

Alter | Genre

(6) |

Versicherungsmathematisches Tabu

(7) |

VGBL

(8) |

| Ruhestand

(5) |

|||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 |

Quelle: Gezeichnet vom Autor. Simulation, (2018).

Tabelle 4 stellt die Kombination des Alters mit dem für die Summe gewählten Beitragsplan dar, um das Mindestrentenalter des Mannes – 65 Jahre – zu erreichen. Die beträge für monatliche Investitionen beliefen sich auf 400,00 und 800,00 R. Der künftige Wert ist der Antragsbetrag am Ende des Beitragszeitraums, der mit 8 % der Rentabilität pro Jahr ohne Besteuerung angewandt wird.

Durch die Analyse der Daten liegen die am stärksten konzentrierten monatlichen Werte im niedrigsten Alter der Einhaltung (35 Jahre) mit den längsten Beitragszeiträumen, 30 Jahre, die diesen Werten zugeordnet werden, liegen über dem aktuellen Mindestlohn, was zu einem positiven Aspekt führt, da es keinen Sinn macht, in den Plan zu investieren, monatliche Leistungen zu erhalten, die unter dem Mindestlohn liegen.

Tabelle 5: VGBL-Variation – Pläne x Geschlecht

Tabelle 5 zeigt den Unterschied zwischen den Fristen pro monatlichem Beitragsbereich. Zwischen den Bedingungen von 15 und 20 Jahren Beitrag zum Wert von 400,00 R gibt es eine Differenz von 201,25 R. Das heißt, die Senkung der Beitragszeit um 5 Jahre bedeutet eine Verringerung des erwarteten monatlichen Wertes von 32,77 %. Ein ähnliches Ereignis tritt in einem Beitrag von 800,00 R monatlich auf. Wenn Sie 15 Jahre lang einen Beitrag leisten, beträgt der geschätzte monatliche Leistungserlös 825,80. Wenn Sie einen Beitrag für 20 Jahre leisten, steigt der erwartete Umsatz auf 1.228,09. Eine Differenz von 32,76%, wenn die Beitragszeit um 5 Jahre reduziert wird.

5.3 MONATLICHE EINKOMMENSANALYSE VGBL FRAU

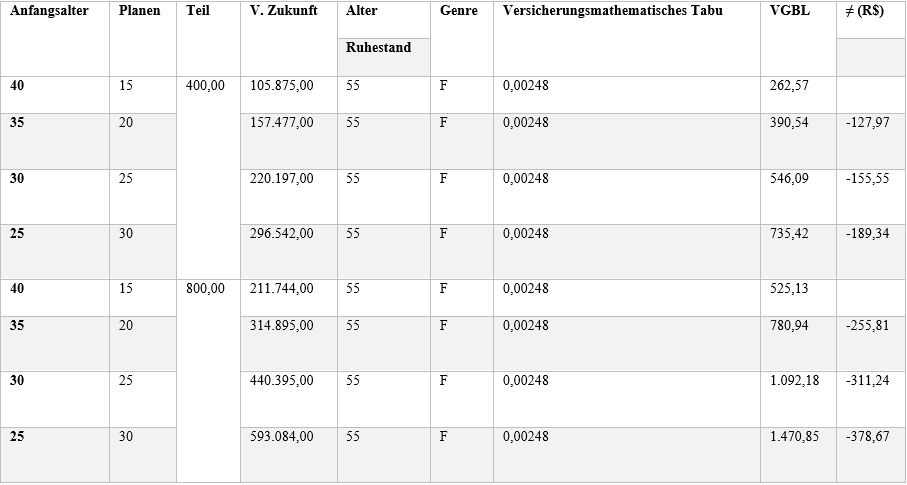

Diese Analyse belegt das erwartete monatliche Einkommen einer Teilnehmerin unter Berücksichtigung der Variablen Anfangsalter, Frist für den Beitrag, Wert der Rate und Laufzeit des Eingangs für 25 Jahre. Die Berechnungsgrundlage berücksichtigt die gleichen Kriterien, die im männlichen VGBL “ceteris paribus10” mit Ausnahme des Koeffizienten der versicherungsmathematischen Tabelle, der für die 55-jährige Frau 0,00248 entspricht, die Grundlage für diese Berechnung ist.

Tabelle 6 – VGBL-Berechnung auf Basis des Monatseingangs – Frauen

| Anfangsalter | Begriff | Teil | V. Zukunft | Alter | Genre

|

Versicherungsmathematisches Tabu | VGBL |

| Ruhestand | |||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 |

Quelle: Gezeichnet vom Autor. Simulation, (2018).

Diese Tabelle 6 zeigt das erwartete Einkommen der weiblichen VGBL für Investitionen in Höhe von 400,00 r und 800,00 R. in Höhe von 8 % p.a. innerhalb von 15, 20, 25 und 30 Beitragsjahren ohne Besteuerungswirkung. Es wird darauf hingewiesen, daß unter diesen Bedingungen die Beträge, die sich auf den Beitrag von 400,00 R beziehen, nicht attraktiv sind, da sie unter dem Mindestlohn von 262,57, 390,54 R,54, 546,09 und 735,42 R. lagen, die weit unter dem derzeitigen Mindestlohn lagen. Die Beträge, die sich aus dem Beitrag von 800,00 R. ergeben, sind nur innerhalb von 25 und 30 Beitragsjahren von Vorteil, die eine monatliche Rendite von 1.092,18 R und 1.470,85 R.

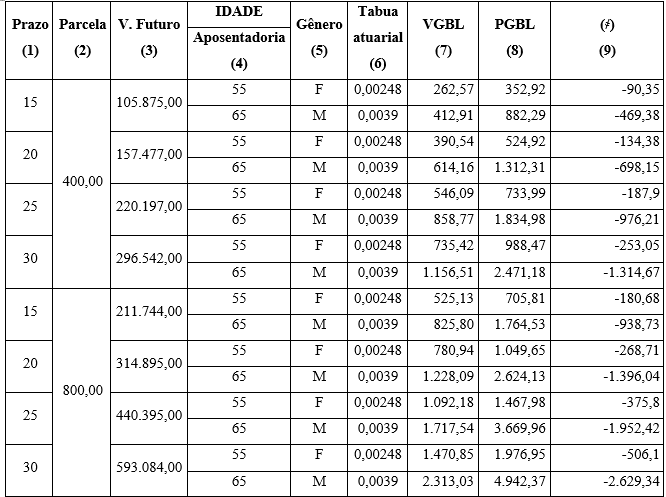

Tabelle 7 zeigt den Unterschied zwischen den erwarteten Vgbl-Einkommen zwischen den Plänen. Ein solches Verfahren ist erforderlich, um die Unterschiede zwischen den Werten der Leistungen zu messen.

Tabelle 7: VGBL-Variante – Pläne x Frau

Tabelle 7 zeigt den Unterschied bei den Investitionen zwischen den Beitragsbedingungen. Aus dem 15-Jahres-Beitragsplan mit einer monatlichen Investition von 400, 00 R beträgt die Differenz 127,97 R. Prozentual ausgedrückt, mit einer Differenz von 32,77%. Bei der Investition von 800,00 R. beträgt die Differenz zwischen den Beitragsbedingungen von 15 und 20 Jahren 689,91 R,91, was einer prozentualen Differenz von 32,76 % entspricht. In dieser Analyse wird der Schluss gezogen, dass die Differenz von einer Frist bis zur anderen fast ein Drittel dieser Einnahmen von der kürzesten bis zur längsten Laufzeit ausmacht.

5.4 VGBL-ANALYSE ZWISCHEN GENRES

Das in dieser Analyse angewandte Verfahren soll die Verzerrung des erwarteten Monatseinkommens des VGBL-Plans belegen und nachweisen, dass es Unterschiede aufgrund der versicherungsmathematischen Planke und der Laufzeit des Empfangs gibt.

Tabelle 8: VGBL-Vergleich – Monatlicher Eingang x Genres

| Planen | Teil | V. Zukunft | IDADE | Genre | Versicherungsmathematisches Tabu | VGBL | |

| Ruhestand | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | ||

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | ||

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | ||

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | ||

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | ||

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | ||

| 65 | M | 0,0039 | 2.313,03 | ||||

Quelle: Gezeichnet vom Autor. Simulation, (2018).

Tabelle 8 zeigt einen Unterschied zwischen den monatlichen Mieten aufgrund des Koeffizienten der versicherungsmathematischen Tabelle, die zwischen Mann und Frau unterscheidet, da der Mann eine kürzere Lebenserwartung hat. Ein weiterer Faktor, der zur Differenz beiträgt, ist die Beitragszeit, da der Betrag durch unterschiedliche Belegperioden, 10 und 25 Jahre, dividiert wurde. So hat der VGBL einen leichten Vorteil für den männlichen Teilnehmer, wenn man das Renteneintrittsalter und die Lebensperspektive berücksichtigt.

Tabelle 9: VGBL-Variation – Zwischen den Geschlechtern

| Planen | Teil | V. Zukunft | Alter | Genre | Versicherungsmathematisches Tabu | VGBL | • Genres (R) |

| Ruhestand | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | 150,34 |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | 223,62 | |

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | 312,68 | |

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | 421,09 | |

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | 300,68 |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | 447,15 | |

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | 625,36 | |

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | 842,18 | |

| 65 | M | 0,0039 | 2.313,03 |

Quelle: Gezeichnet vom Autor. Simulation, (2018).

Tabelle 9 zeigt die erwartete monatliche Einkommensdifferenz des VGBL zwischen dem männlichen und dem weiblichen Geschlecht unter Berücksichtigung des Beitragszeitraums und des monatlichen Betrags. Innerhalb von 15 Beitragsjahren mit 400,00 USD monatlicher Investition erhält eine Teilnehmerin für den richtigen Zeitraum von 25 Jahren 262,57 R. Der männliche Teilnehmer erhält für den richtigen Zeitraum von 10 Jahren 412,91 R. – ceteris paribus, was einen Monetärenvorteil von 150, 34 für Männer und in Prozent von 57,26 % darstellt. Der Vorteil erklärt sich durch die Differenz in der Eingangszeit und der Berechnungsgrundlage unter Berücksichtigung der versicherungsmathematischen Tabelle.

5.5 VERGLEICH DES ERWARTETEN MONATSUMSATZES ZWISCHEN PGBL UND VGBL

Die Berechnungsgrundlage zeigt die Menge der VGBL und PGBL und die erwarteten monatlichen Werte unter Berücksichtigung der männlichen und weiblichen Geschlechter, die Teil der hermeneutisch angenommenen Hermeneutik sind.

Diese Analyse berücksichtigt nicht die Auswirkungen der Besteuerung auf das Einkommen, sondern nur den Unterschied im Bruttogewinn zwischen den beiden untersuchten Plänen.

Tabelle 10: Vergleich zwischen VGBL und PGBL

Für die weibliche Teilnehmerin mit einer Laufzeit von 15 Jahren hat die PGBL einen monetären Vorteil von 34,41 % gegenüber der VGBL, was 90,35 R.-Dollar entspricht. Der Unterschied ist spürbar im Vergleich zum männlichen Geschlecht. Innerhalb von 15 Jahren beträgt der erzielte Umsatz in vgbl 412,91 R. und in der PGBL beträgt er in den gleichen 10 Jahren 882,29 R’, ein Vorteil von 113,68%.

Die VGBL, die weibliche Kategorie, hat ein monatliches Einkommen von 525,13 R. und die PGBL 705,81, ein Vorteil von 34,41 % gegenüber der vgbl.

Dasselbe geschieht, wenn wir die VGBL vergleichen, wobei das monatliche Einkommen 825,80 R- und 10 Jahre mit dem PGBL beträgt, monatliches Einkommen für 10 Jahre von 1.764,53 R,53, ein prozentualer Vorteil von 113,68%. Der Vergleich zwischen PGBL und VGBL innerhalb der gleichen Beitragsperiode und unterschiedlichen Geschlechtern ist der PGBL am vorteilhaftesten. Die Ratifizierung (Ross; Westerfield; Jaffe, 2002, Didini, 2015) die Risiken, die sich aus langfristigen Investitionen ergeben, die die unterschiedlichsten Umstände (Inflations- oder Deflationszeitraum) aufweisen können, können nicht außer Acht gelassen werden.

5.6 ANALYSE DER PGBL- UND VGBL-PLÄNE MIT WIRKUNG DER BESTEUERUNG

Dieser Teil der Analyse zielt darauf ab, die Pläne der PGBL und der VGBL unter Berücksichtigung des Aspekts der Besteuerung und des Anlegerprofils in drei Modalitäten zu vergleichen: ohne Sozialversicherung, mit Rente oder Sparen. Die für diese Analyse gewählte Besteuerung war die progressive Form, da der Aspekt zwischen den Plänen und auf der Grundlage abzweige ist, dass der VGBL keine andere andere Form der Besteuerung zulässt, außer der progressiven.

5.6.1 ANALYSE DES PGBL MIT WIRKUNG DER BESTEUERUNG

Der vergleichende Aspekt des PGBL-Plans für die Basiswerte von 400,00 und 800,00 R. berücksichtigt zwei Investoren mit unterschiedlichem Profil. Eine mit privater Rente und eine ohne. Dieser Aspekt wurde angenommen, um zu überprüfen, ob das Anlegerprofil Auswirkungen auf das Ergebnis dieses Plans hat.

Die Simulation war notwendig, da der PGBL-Investor bis zur Grenze von 12% seines jährlichen Bruttoumsatzes von der IR abziehen kann. In der Simulation mit einem Bruttoumsatz von 80.000,00 R jährlich betrug die Investition in PGBL 9.600,00 (80.000 * 12%) in Höhe einer monatlichen Rate von 800,00 R und in der anderen, mit einem jährlichen Bruttoumsatz von 40.000,00 R, betrug die Investition in PGBL 4.400,00 R (40.000,00 *12 %), was einer monatlichen Rate von 400,00 R entspricht.

Tabelle 11 – PGBL-Analyse – Besteuerung x Anlegerprofil

| PGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sem Previdência | Com Previdência | Poupança | Sem Previdência | Com Previdência | Einsparungen | ||

| 1 | Jahreseinkommen | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Investitionen (12%) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Nettogewinn (1-2- 3) | 72.698,93 | 63.098,93 | 63.098,93 | 35.599,95 | 30.799,95 | 30.799,95 |

| 5 | IR (aliquota de 27,5% – 15% | 19.992,21 | 17.352,21 | 0,00 | 5.339,99 | 4.619,99 | 0,00 |

| 6 | Teil, der abgezogen werden soll | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% Rentabilität | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Return on Investment ohne IR (3+7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | IR-Rabatt auf Einkommen (12%) | 0,00 | 1.244,16 | 1.312,36 | 0,00 | 622,08 | 656,18 |

| 11 | IR zu sammeln (5-6) | 9.559,89 | 8.164,05 | 9.119,96 | 1.082,39 | 984,47 | 3.601,42 |

| 12 | Jährlicher Steuervorteil | 1.395,84 | -955,91 | 97,92 | -2.616,95 | ||

Quelle: Gezeichnet vom Autor. Simulation, (2018).

Diese Simulation zielte darauf ab, den Vorteil der PGBL anhand des Anlegerprofils hervorzuheben. Da das Kriterium der Analyse das Profil des Investors ist, wurde vereinbart, die Einsparungen in die gesamte Simulation einzufügen.

Es wird darauf hingewiesen, dass in Punkt 4, Nettoeinnahmen, der Wert des Investors, der keine Sozialversicherung hat, höher war als der Wert, der sozialversicherungenoder in Ersparnisse investiert hat. Dies liegt daran, dass die PGBL erlaubt, von der IR 100% der Investitionen in die Sozialversicherung abgezogen. Dasselbe Kriterium gilt auch für Einsparungen. In diesem Fall wird die IR sofort höher in dem Investor, der nicht in der Sozialversicherung beantragt. Auf der anderen Seite hatte der Investor in Savings nicht IR zu sammeln, da diese Art von Investition von IR ausgenommen ist. Der Steuervorteil ist ein relevanter Aspekt in dieser Analyse, da er eine Verringerung der finanziellen Belastung des Steuerpflichtigen gegenüber dem Staat impliziert.

5.6.2 ANALYSE DES VGBL MIT STEUEREFFEKT

Diese Simulation folgt dem gleichen “modus operandi” atotado im PGBL. Der einzige Unterschied besteht darin, dass sich der Satz von 12% der IR (Position 10) auf die Rentabilität konzentriert (Position 7) und nicht auf den Betrag, wie er in der PGBL auftritt. Das Kriterium dieser Analyse soll die Nettoinvestition bei der Prüfung der Steuer auf die Einkünfte der Anwendung im vgbl-Plan bestimmen.

Tabelle 12 – VGBL-Analyse -Steuern x Anlegerprofil

| VGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Keine Rente | Mit sozialversicherung | Einsparungen | Keine Rente | Mit sozialversicherung | Einsparungen | ||

| 1 | Jahreseinkommen (unbewiesen) | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Investitionen in Sicherheit (12% oder mehr) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Nettogewinn (1-2- 3) | 72.698,93 | 72.698,93 | 72.698,93 | 35.599,95 | 35.599,95 | 35.599,95 |

| 5 | Beibehaltene IR an der Quelle (aliquot 27,5%) | 19.992,21 | 19.992,21 | 0,00 | 5.339,99 | 5.339,99 | 0,00 |

| 6 | Teil, der abgezogen werden soll | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% Rentabilität | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Return on Investment ohne IR (3+7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | IR-Rabatt auf Einkommen (12%) | 0,00 | 92,16 | 1.312,36 | 0,00 | 46,08 | 656,18 |

| 11 | IR zu sammeln ( 3-5-6) | 9.559,89 | 9.652,05 | 9.119,96 | 1.082,39 | 1.128,47 | 3.601,42 |

| 12 | Jährlicher Steuervorteil | -92,16 | 532,09 | -46,08 | -2.472,95 | ||

Quelle: Gezeichnet vom Autor. Simulation, (2018).

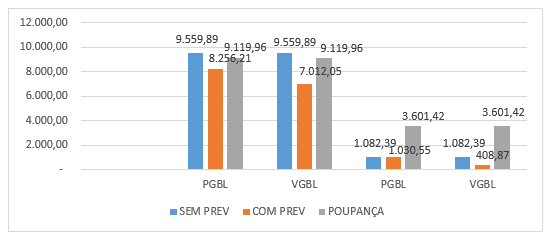

Aus den Ergebnissen der Tabelle 12 geht hervor, dass unter den drei Anlegerprofilen in der VGBL (ohne Sozialversicherung, mit Rente und Sparen) das beste Ergebnis das ergebnisliche ist, da es den niedrigsten Betrag für die zu erhebende Einkommensteuer darstellt (Punkt 11).

Daher wird der Schluss gezogen, dass die VGBL wie die PGBL eher für den Investor mit einem Pensionsplanprofil empfohlen wird. Beim Vergleich der drei Investitionspläne (PGBL, VGBL und SAVINGS) und der Analyse unter dem Profil des Investors ohne Sozialversicherung mit Sozialversicherung und Spareinlagen hat der VGBL jedoch einen leichten Vorteil gegenüber den anderen.

Abbildung 5: Steuervorteil PGBL und VGBL x Anlageprofil

Nach Abbildung 5 wird in Bezug auf den Steuervorteil zwischen den Plänen PGBL und VGBL unter Berücksichtigung des Profils des Investors ohne Sozialversicherung, mit Pensionsplan oder Spareinlagen festgestellt, dass sich die Modalität “mit sozialversicherung” sowohl im PGBL als auch im vgbl als die vorteilhafteste darstellt, so Hinz, Turner (1998). Wenn man jedoch die beiden Pläne PGBL und VGBL in der Modalität mit der Sozialversicherung vergleicht, ist die VGBL vorteilhafter, da sie die niedrigste zu erhebende IR darstellt, was eine Verringerung der Belastung des Steuerzahlers gegenüber dem Staat impliziert.

5.6.3 VERGLEICH VON PGBL UND VGBL-PLÄNEN

Die Form der Besteuerung ist eine der Unterschiede zwischen den Plänen PGBL und VGBL, da sich die Besteuerung im ersten auf den Betrag und im zweiten auf das Einkommen konzentriert. (Brito, 2000, López, Pérez-Fructuoso, Martin, 2009).

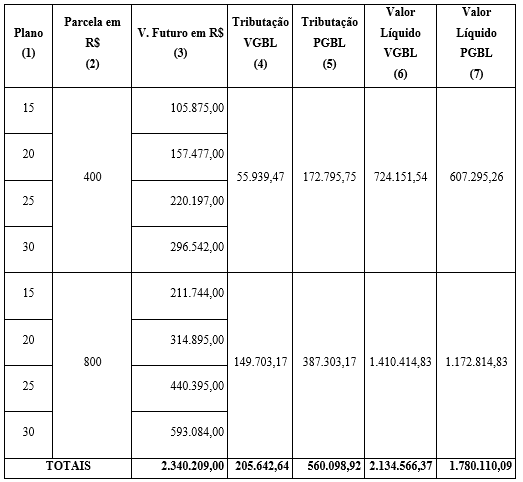

Diese Tabelle 13 soll zeigen, dass je nach gewähltem Plan der eine unter Berücksichtigung der Besteuerung vorteilhafter sein kann, wenn man sie bedenkt. Die verwendete Besteuerungsform war progressiv, die den gleichen Satz wie die individuelle IR annimmt. Da es sich um vergleichende Aspekte handelt, wurde die progressive Besteuerungsform gewählt, weil der VGBL in der regressiven Form nicht berücksichtigt wird. Für didaktische Zwecke stellt die Tabelle nur eine Zusammenfassung der Berechnungsbasis dar, die Werte der Positionen 4 bis 7 ist die Summe der durchgeführten Berechnungen. Dieses Verfahren wurde angenommen, weil es das Bestehen eines direkten Verhältnisses der Werte mit dem angenommenen Prozentsatz berücksichtigte.

Tabelle 13 – PGBL x VGBL Vergleich nach progressiver Besteuerung

Im PGBL wurde der Satz von 27,5 % auf den Betrag (Posten 3) mit dem Steuerbetrag dieses Plans (Position 5) angewandt. Der abzugsfähige Teil der IR 10.432,32 (869,36*12) wurde abgezogen. Anschließend wurde der Nettowert der PGBL (Position 7) berechnet, d. h. die Differenz zwischen den Posten (3 – 5).

Für die VGBL wurde ein analoges Verfahren verwendet, jedoch mit einem Differential. Auf das Einkommen wurde der Satz von 27,5 % angewandt, und von diesem wurde der abzugsfähige Anteil von 10.432,32 R. (869,36*12) von der Nettobesteuerung abgezogen. Schließlich wurde die Nettobesteuerung von dem Betrag (Posten 3) abgezogen, der den Nettowert der VGBL,6, entsprechend Brown, Clerk und Rauh (2011) erhielt.

Unter Beachtung der Tabelle wird darauf hingewiesen, dass die Positionen 6 und 7 die Nettowerte der PGBL und vgbl anzeigen, und in allen Simulationen sind die PGBL-Werte niedriger als die des VGBL. Dieses Ergebnis bestätigt die Studien von Pévoas (2000), Debiasi (2004), Reis, Darcoso und Vasconcelos (2011) über den vergleichenden Aspekt zwischen PGBL und VGBL in Bezug auf den steuerlichen Effekt, jedoch unter Missachtung des Anlegerprofils.

Ein Investor, der risikotheoretische und Entscheidungstheorie anwendet (Rodrigues, 2008; Antunes et al., 2015) sollte sich sicherlich dafür entscheiden, in VGBL zu investieren, wenn man die progressive Form der Besteuerung berücksichtigt, da sie im Vergleich zu vgbl bessere Ergebnisse liefert.

FAZIT

Angesichts der aktuellen politischen und wirtschaftlichen Situation in Brasilien hat die Studie zur ergänzenden Privatrente aus sicht der Vorteile der PGBL- und VGBL-Pläne als Pensionsmodalitäten eine große gesellschaftliche Relevanz. Die oben genannten Ereignisse können die Möglichkeit implizieren, dass der Steuerzahler über eine Möglichkeit nachdenkt, in die Gegenwart zu investieren, um eine weniger unsichere Zukunft in Bezug auf die persönliche Wirtschaft und ihre Abhängigen zu haben.

Beim Vergleich der PGBL- und VGBL-Pläne ohne Steuerwirkung, aber unter Berücksichtigung des Geschlechts erwies sich das PGBL als vorteilhafter. In einer anderen Simulation erwies sich das PGBL bei der Betrachtung des Rentenalters, des Geschlechts, des Beitragszeitraums und der Zeit für den richtigen Zeitpunkt des Eingangs erneut als vorteilhafter, da die Variablen Empfangszeiten (10 und 25 Jahre) im Zusammenhang mit den anderen Variablen zur Verzerrung der Ergebnisse beitrugen und einen Vorteilstrend für die PGBL aufzeigten.

In der Simulation zwischen den Plänen PGBL und VGBL unter Berücksichtigung der Auswirkungen der Besteuerung und des Anlegerprofils in der Modalität mit der Sozialversicherung erwies sich die VGBL als vorteilhafter, da sie einen besseren Steuervorteil darlegte. Auch beim Vergleich und der Analyse der gleichen Pläne unter Berücksichtigung der Auswirkungen der Besteuerung und unter Missachtung des Anlegerprofils bot die VGBL einen besseren Vorteil.

Angesichts der oben genannten Aspekte und unter Berücksichtigung der analysierten Aspekte erwies sich die Studie als relevant und ratifte die Bedeutung von Investitionen in die Gegenwart, um ein zukünftiges Einkommen als Ruhestand zu haben. Er zeigte auch, dass Investoren und Sparer bei der Wahl des günstigsten Plans die verschiedenen Formen und Möglichkeiten kennen müssen, die mit dem wirtschaftlichen und individuellen Profil verbunden sind, und aus den vorteilen, die gefunden werden, die Entscheidungsbefugnis bei der Auswahl und Einstellung eines privaten Pensionsplans ausüben.

Daher wurden die Ziele erreicht, aber es wird empfohlen, die Studien in einer engeren und spezifischeren Perspektive fortzusetzen, die auf anderen Analysepunkten beruht, um die Entscheidungsfindung von Anlegern und Sparern besser zu unterstützen.

REFERENZEN

Afonso, L. E.; Fernandes, R. Uma estimativa dos aspectos distributivos da previdência social no Brasil. Revista Brasileira de Economia, vol. 59, n. 3, p. 295-334, 2005.

Almeida, A. M; Coimbra, A. A. Previdência complementar fechada. Disponível em:<http://www.administradores.com.br/artigos/economia-e financas/previdenciacomplementar-fechada/26675/ >. Acesso em: 14 jul. 2017.

Antunes, Jerônimo; Santos, Edilene Santana, et al. Pesquisa Operacional: análise da decisão. Atlas, 2º Edição. São Paulo, 2015.

Bogoni, Nadia Mar, Fernandes, Francisco Carlos. Gestão de risco nas atividades de investimento dos regimes próprios de previdência social (RPPS) dos municípios do Estado do Rio Grande do Sul. Read – Edição 68, Volume 17, Nº 1, jan/abr 2011 – p. 117-148.

BRASIL. Decreto 3.048/99. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm. Acesso em: 08 de janeiro de 2018.

__________. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm. Acesso em: 08 de janeiro de 2018.

Superintendencia de Seguros e Previdencia (SUSEP). Previdência Aberta Complementar. Definições Básicas – Glossário. Disponível em:http//www.susep.gov.br/menutatendimento/previdência_aberta_consumidor. Acesso em: 21/08/17.

Brito, O.S. Contribuição ao estudo de modelo de controladoria de risco-retorno em bancos de atacado. Tese (Doutorado em Ciências Contábeis) – Departamento de

Contabilidade e Atuária (USP), São Paulo, 2000.

Brown, J., Clerk, R., & Rauh, J. (2011). The economics of state and local pensions. Journal of Pension Economics and Finance, 10 (2), 161-172.

Campani, Carlos Heitor; Costa da , Thiago Roberto Dias. Pensando na Aposentadoria: PGBL, VGBL e Autoprevidência. Relatório COPEAD. Setembro, 2016. Disponível em: www.coppead.ufrj.br/upload/publicacoes/428.pdf. Acesso em: 11.08.17.

Cardoso et. al.. Pequenas e médias empresas como patrocinadoras de planos previdências em entidades fechadas de previdência complementar. R. Contabilidade e finanças. USP. São Paulo, Especial Atuária, p-28-41, dez.2006.

Corrar , Luiz J. Théophilo, Carlos Renato. Pesquisa Operacional para decisão em contabilidade e administração. 2 ed.São Paulo; Atlas,2015.

Coelho, Namilton Nei Alves, Camargos, Marcos Antônio de. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus- Revista Contemporânea de Economia e Gestão. Vol. 10 – Nº 2 – jul/dez 2012.

Daykin: C. D.; Pentikainem, T.: Pesonen, M .. Practical risk theory for actuaries. Londan: Chaprnan & Hall, 1994. DRAKE.

Debiasi, Cristiano Minuzzi. O Mercado de Previdência Privada no Brasil: análise das melhores alternativas de investimento previdenciário. Revista de Ciências da Administração – v.6, n.12, jul/dez 2004.

Didini. Thyago L. A Teoria do Risco Putativo no Contrato de Seguro. Cadernos de Seguro: teses, v. 19, nº 45. Rio de Janeiro, 2015.

Ferreira, B. P. Análise do risco de não superação da meta atuarial em fundos de

previdência. Dissertação (Mestrado em Administração) – Centro de Pós-Graduação e

Pesquisas em Administração – Universidade Federal de Minas Gerais, Belo Horizonte, 2006.

Garcia, M. T. M. An analysis of pension funds in Portugal. Pensions: An International Journal. v.9, p.227-245, 2003.

George, L. K. Handbook of aging and the social sciences. Social factors an illness. In R. H Binstock & L. K. George. 4th ed. San Diego: Academic Press. 1996

Hinz, R., Turner, J. A. Pension coverage initiatives:why don’t workers participate? In: Michel, O., Schiber, S. (Eds.) Living with defined contributuion pensions: remaking respopnsibility for retirement. Philadelphia: PRC/ University of Pennsylvania Press, 1998.

Instituto Brasileiro de Geografia e Estatística (IBGE): Tábua de Vida. Disponível em: ww2.ibge.gov.br/home/estatistica/populacao/tabuadevida/evolucao_da_mortalidade.shtm. Acesso em: 14 de janeiro de 2018.

Kato, Jerry Miyoshi. Estratégia Competitiva e Avaliação de Desempenho Aplicados a uma Empresa de Previdência Privada Aberta no Brasil. Dissertação de Mestrado: E&G – Revista economia e gestão ISSN 1984-6606 Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011 122 Florianópolis, 2000. Disponível em: http://teses.eps.ufsc.br/defesa/pdf/5058.pdf>. Acesso em: 15 dez. 2017.

López, M. V. R.; Perez-Fructuoso, M. J.; Martins, J. M. Definición de un modelo dinámico de gestión y cuantificación del riesgo operacional para las entidades aseguradoras. Gerencia De Riesgos Y Seguros. Madrid: Fundación Mafre Estudios, v. 3, n. 105, p. 24-43, 2009.

Magalhaes, M. O.; Krieger, D. V.; Vivian, A. G.; Straliotto, M. C. S.; Poeta, M. P. Padrões de ajustamento na aposentadoria. Revista Aletheia, v. 1, n. 19, p. 57-68, 2004.

Póvoas, Manoel S. Soares. Na rota das instituições do bem-estar: seguro e previdência. São Paulo: Green Forest do Brasil, 2000.

BRASILPREV.Previdência Privada do Banco do Brasil ( Brasilprev). Cartilha Previdência Sem Mistério. Banco do Brasil, 2017.

Reis, Jésus Amarante, Dacorso, Antônio Luiz, Vasconcelos, Gláucia Maria Vale. A previdência privada para pequena empresa. Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011.

Rodrigues, José A. Gestão de risco atuarial. São Paulo, Saraiva, 2008.

Souza, Sylney de. Seguros: Contabilidade, atuaria e auditoria. São Paulo. Saraiva, 2002.

Wagner, José Luis et al. Cartilha Crítica da Reforma da Previdência. Brasília – DF, 2017, p. 08. Disponível em: www.wagner.adv.br. Acesso em: 14 de agosto de 2017.

1.Free Benefit Generating Plan – PGBL – Dies sind Pensionspläne, bei denen die Anhäufung von Geldern für eine bestimmte Laufzeit verwendet wird. Während dieses Zeitraums wird das eingezahlte Geld von der “Versicherungs- oder Maklerfirma” investiert und rentabel(RODRIGUES, 2008, BRASILPREV, 2016)

2. Lebensgarantie für kostenlose Leistungen – VGBL – ist ein privater Pensionsplan, der die Anhäufung von Ressourcen bewirkt und über Überlebensklauseln verfügt, die der Versicherung aus diesem Grund die Verwirrung bei den Investitionen zuschreiben (BRASILPREV, 2016).

3. Das versicherungsmathematische Risikomanagement ist ein Prozess, der darauf abzielt, die Auswirkungen der Variablen des versicherungsmathematischen Risikos zu minimieren. (RODRIGUES, 2008, COELHOS, CAMARGOS, 2012).

4. Einfaches Aufschlüsselungssystem – Die von allen Plan-Teilnehmern in einem Zeitraum gezahlten Beiträge müssen ausreichen, um die Vorteile von Ereignissen zu zahlen, die im selben Zeitraum stattgefunden haben.

5. Deckungskapitalaufschlüsselungsbeiträge, die von allen Plan-Teilnehmern in einem Zeitraum gezahlt werden, müssen die mathematischen Bestimmungen für Leistungen darstellen, die für Ereignisse gewährt werden, die im selben Zeitraum stattfinden.

6. Der Aufschubzeitraum bezieht sich auf den Zeitraum der Anhäufung von Ressourcen – Einsparungen.

7. Rechnungswesen – ist ein Begriff, der von Wirtschaftsprüfern und Versicherungsmathematikern für mathematisch-statistische Methoden verwendet wird, die bestimmte Daten liefern oder nach dem versicherungsmathematischen Risikomanagement projiziert werden(RODRIGUES, 2008, CORRAR, THEOPHILO, (2015).

8.Regressiv – langfristiger Beitrag zur Förderung der finanziellen Reserve mit Abzug des Sozialversicherungsanteils ausschließlich an der Quelle der Einkommensteuer, was niedrigere Rentenbeträge impliziert.

9. Progressiv – Beitrag im Zeitverlauf, bei dem der Sozialversicherungsanteil der Entwicklung des Gehalts folgt, der in der als steuerpflichtig berechneten und von juristischen Personen erhaltenen Einkommensteuer angegeben ist.

10. “ceteris paribus” alles andere ist konstant “oder” alles andere bleibt unverändert ”

11. Politisches Umfeld Reformpakete. Lesen Sie: Reform der Arbeits-, politischen und sozialen Sicherheit.

12. Wirtschaftliches Umfeld Wirtschaftlicher Abschwung mit starker Instabilität.

[1] Bachelor of Accounting Sciences von der Federal Rural University of the Amazon (UFRA); Abschluss in Mathematik.

[2] Master in Betriebswirtschaftslehre, MBA Accounting Management, Expertise, Audit und Control, Bachelor of Accounting.

[3] Master in Public Administration an der Federal Rural University of Pernanbuco (UFRPE).

Verfasst am: März 2019.

Genehmigt: Juni 2019.