ARTIGO ORIGINAL

COSTA, Raimundo Nonato Vieira [1], ARAÚJO, Jamille Carla Oliveira [2], SILVA, Leidian Moura Da [3]

COSTA, Raimundo Nonato Vieira. ARAÚJO, Jamille Carla Oliveira. SILVA, Leidian Moura Da. Nascer, crescer e agora sobreviver: uma análise sob o olhar da aposentadoria da previdência privada. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 03, pp. 82-109. Junho de 2019. ISSN: 2448-0959

RESUMO

O Brasil vive um momento de crise econômica, de reformas e incertezas. Diante desse cenário em que se encontra a econômica do país e as profundas mudanças impostas pelo governo, a Previdência Social suscita dúvidas no que diz respeito à garantia da aposentadoria. Dessa maneira, o trabalho procurou realizar estudo sobre Previdência Privada: uma análise das modalidades de aposentadoria com base nos planos PGBL E VGBL, respondendo ao seguinte quesito: Qual o plano de Previdência Privada mais vantajoso para aposentadoria, PGBL ou VGBL? O principal objetivo do estudo é identificar entre os planos PGBL e VGBL, o mais vantajoso como modalidade de aposentadoria. Assim, convencionou-se: caracterizar os planos de Previdência distinguindo-os entre si; calcular bases dos planos de Previdência para PGBL e VGBL e; comparar os planos de Previdência Privada PGBL e VGBL como forma de aposentadoria, levando em conta as variáveis primárias. Para alcançar os objetivos foram aplicados vários procedimentos metodológicos, revisão bibliográfica, pesquisa exploratória, aplicação de processos comparativos com base nas variáveis com influência direta, projeção atuarial entre as duas modalidades estudadas, desenvolvidas com base em dois valores, de R$ 400,00 e de R$ 800,00, afim de desbravar os cálculos da Previdência. Os dados e informações foram coletados no banco X. Os valores mensais foram simulados em quatro prazos de contribuição. Os resultados encontrados pelo método comparativo, mostraram que tanto o PGBL quanto o VGBL apresentam vantagens, e que a escolha do mais vantajoso depende do porte financeiro, do perfil do investidor e da definição das variáveis.

Palavras-chave: Investimentos, Previdência Privada, PGBL, VGBL.

1. INTRODUÇÃO

Ao longo dos anos o Sistema Previdenciário brasileiro vem causando problemas estruturais nas contas públicas, devido a aspectos relacionados ao grau de longevidade humana, mudanças de trabalhos e os efeitos da Constituição Federal de 1988, os quais vem causando o desequilíbrio financeiro e atuarial da Previdência Pública brasileira. (Afonso; Fernandes, 2005, p.297, Bogoni; Fernandes, 2001, p.117).

Este cenário dificulta a realização do sonho de quem almeja uma vida tranquila e digna, após o período laboral. Ainda mais com as profundas mudanças impostas pelo governo para alinhar a economia do país, a área da Previdência Social, a qual de acordo com diversos autores (Ferreira, 2006, Cardoso et al. 2006, Bogoni; Fernandes, 2011, Coelhos; Camargos, 2012, Campos; Souza, 2016) se constitui em cenário de incertezas, suscitando dúvidas no que diz respeito à garantia da aposentadoria do trabalhador.

Desta forma, este trabalho faz um estudo sobre Previdência Privada através de uma análise das modalidades de aposentadoria, Plano Gerador de Benefício Livre (PGBL 1) e Vida Garantidor de Benefício Livre ( VGBL 2 ) . O objetivo geral se consolida em identificar entre os planos PGBL ou VGBL, o mais vantajoso como modalidade de aposentadoria.

Além do mais, a motivação do estudo não partiu da avaliação do crescimento de mercado, mais de se obter conhecimento na área e assim fomentar informações relevantes, permitindo como contador, auxiliar investidores e ou poupadores na tomada de decisão, com base em evidências que possam elucidar a quesito norteador da pesquisa: Qual a modalidade de previdência privada, mais vantajosa para aposentadoria, PGBL ou VGBL?

Por fim, espera-se que os resultados alcançados possam contribuir para o enriquecimento da literatura dentro da temática à qual se fundamenta o estudo, ao passo que sejam capazes de promover maior orientação e motivação de como investir no presente, para garantir um futuro promissor, com equilíbrio econômico e garantia da qualidade de vida.

2. PREVIDÊNCIA SOCIAL

O processo de industrialização do início do século XVI dinamizou o setor previdenciário. As garantias trabalhistas impulsionaram a criação de muitos institutos de “aposentadorias e pensões”, que mais tarde, em 1966 foram incorporados em um só ente chamado de Instituto Nacional do Seguro Social (INSS) o qual permanece até os dias atuais e que ampara todos os trabalhadores legalmente admitidos.

Anos mais tarde, em 26 de agosto de 1960, o Congresso Nacional aprovou a Lei 3.807, que dispõe sobre a organicidade da Previdência e em seu artigo 1º estabelece o aspecto de sua finalidade:

A Previdência Social organizada na forma desta lei, tem por fim assegurar aos seus beneficiários os meios indispensáveis de manutenção, por motivo de idade avançada, incapacidade, tempo de serviço, prisão ou morte daqueles de quem dependiam economicamente, bem como a prestação de serviços que visem à proteção de sua saúde e concorram para o seu bem-estar. (BRASIL, art. 1º, Lei 3.807, 1960).

Desta froma, o desequilíbrio do cálculo previdenciário, como o crescimento do trabalho informal e a má governança no que se refere à aplicação do fundo previdenciário. Acerca da má governança, destaca-se que existe um desvio legal da finalidade do fundo previdenciário ( George, 1996). Houve uma modificação no dispositivo da Constituição Federal permitindo o uso de 20% do fundo para pagamento de outras despesas que não sejam da Seguridade Social e ainda, em setembro de 2016 esse percentual foi aumentado para 30%. (Wagner et al., p. 7, 2017).

Esse desdobramento do fundo contribui para a fragilidade do Sistema Previdenciário, além de obrigar o governo a aplicar sobre o trabalhador uma carga tributária excessiva, que se difere de acordo com a modalidade de Previdência Privada escolhida.

3. PREVIDÊNCIA PRIVADA

A Previdência é também conhecida como complementar esta Previdência é resultado do processo evolutivo dos institutos de socorro mútuo e pensão, como exemplo, o Previ-Caixa de 1904, que funcionava como caixa de montepio e a principal finalidade era o pagamento de pensão à família do empregado após o seu falecimento. Em 1977 essa previdência foi regulamentada pela Lei 6.435. (Brasilprev, p. 2. 2017).

Como já insinua o próprio nome, a Previdência Complementar é um fundo de reserva, uma poupança que servirá para resgate futuro ou até mesmo transformado em pagamento de pensão para complementar a Previdência Social.

Conforme estudo realizado sobre o tema, destaque-se que, embora esta Previdência tenha sido regulamentada em 1977, ela só chegou ao crescimento efetivo em 1990 com a estabilidade da economia pelo Plano Real. Desde então, tornou-se cada vez mais procurada por poupadores e ou investidores que desejam tirar do papel seu projeto de vida.

De acordo com Kato (2000), a Previdência Complementar é vista como uma solução para a crise previdenciária oficial, onde cada país estrutura e regulamenta os planos privados a serem adotados de acordo com suas necessidades particulares de desenvolvimento.

No Brasil, atribui-se na Emenda Constitucional nº 20, de 15 de dezembro de 1998, no Artigo 202 e seus parágrafos a seguinte redação:

Art. 202. O regime de Previdência Privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de Previdência Social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar. (Grifo do autor) (Emenda Constitucional nº 20, de 15 de dezembro de 1998).

A partir desta informação entende-se que a principal diferença entre a Previdência Social e a Privada reside no fato de que na primeira, todos os trabalhadores contribuem para a formação do fundo daqueles que irão se aposentar (sistema de repartição simples), na segunda, a formação do fundo é individual e no final o beneficiário recebe todo o montante acumulado no período. (Garcia, 2003).

A Previdência Privada ou Complementar se classifica em dois modelos: a Previdência Privada Aberta – PPA e a Previdência Privada Fechada – PPF (Kato, 2011). A PPA abrange os planos que são comercializados por Bancos e Seguradoras, os quais podem ser também adquiridos por qualquer pessoa física ou jurídica interessada, (objeto de estudo deste trabalho). Já a PPF, conhecida como Previdência de Fundos de Pensão, trabalha com planos direcionados para empresas, desenvolvendo planos de benefícios a seus funcionários. (Kato, 2011, Bogoni; Fernandes, 2011).

Nota-se, que este sistema de Previdência Privada (Fechada e Aberta) possui certo grau de comprometimento e de organização em garantir a seguridade para seus colaboradores, dentro de uma visão solidária e humanística. Sem dúvida, é um fundo que visa compensar a inaptidão produtiva e financeira de seus membros.

As modalidades de Previdência Privada são compostas pelo Plano Gerador de Benefício Livre (PGBL) e pelo Vida Gerador de Benéfico Livre (VGBL). Ambos são definidos no momento da contratação do plano e atribui-se no caso de falecimento do contribuinte, o valor acumulado, reserva financeira, vai para os beneficiários que ele escolheu na hora de fazer o plano de previdência. (Camargos, 2004, Bogoni; Fernandes, 2011, Kato, 2011).

Para desenvolver melhor compreensão se fez necessário discutir sobre PGBL e VGBL, individualmente e por conseguinte efetuar a diferenças dessas modalidades.

3.1 PLANO GERADOR DE BENEFÍCIO LIVRE – PGBL

O PGBL foi criado em 1998, é um produto da Previdência Privada Aberta. Este plano permite o acúmulo durante um período, previamente combinado em contrato entre a empresa operadora e o contribuinte também chamado de participante. A seguradora é a depositária fiel do participante. Esta ao receber a parcela mensal realiza o “regime financeiro de capitalização”. Como qualquer plano de Previdência Privada, o PGBL possui duas fases:

A primeira é a fase de acumulação de capital ou capitalização, quando o indivíduo se encontra na etapa ativa e superavitária do seu ciclo de vida (…) A segunda fase, portanto, é a do pagamento dos benefícios, quando o indivíduo se encontra na etapa final, dependente e deficitária do seu ciclo de vida. (Campani, Costa, 2016, p. 4).

Em torno do que se declara, a segunda fase pode ser entendida como o usufruto propriamente dito. Ou seja, o critério deve ser escolhido pelo poupador, que pode optar em receber ao final do período e a partir de certa idade todo o valor acumulado ou ainda, escolher em receber uma renda mensal da seguradora, por tempo certo ou vitalício.

Conforme leciona Campani e Costa, (2016, p.6), uma das principais vantagens do PGBL é a não incidência do Imposto de Renda sobre os rendimentos durante o tempo de contribuição, pois, o Imposto de Renda incide somente no momento do resgate sobre o montante e pode ser postergado ao limite de 12% da renda total tributável do poupador, desde que este seja contribuinte da previdência oficial.

A taxa de administração se constitui em um custo porque decorre das despesas que a empresa tem para aplicar o recurso. Também existe a cobrança da taxa de carregamento, uma espécie de pedágio que a empresa cobra toda vez que aplica dinheiro no plano. Esta taxa pode incidir no momento do aporte da contribuição, no resgate ou em ambos. As duas taxas variam conforme o plano escolhido e a entidade contratada para administrar o fundo. (SUSEP, 2017).

Conforme as ocorrências do evento gerador são aplicadas alguns regimes. A Tabela 1 sintetiza a incidência desses regimes sobre os benefícios.

Tabela 1 – Incidência dos Regimes sobre os Benefícios

| BENEFÍCIO | REPARTIÇÃO SIMPLES | REPARTIÇÃO DE CAPITAIS DE COBERTURA | CAPITALIZAÇÃO |

| Pecúlio por Morte | SIM | NÃO | SIM |

| Pecúlio por Invalidez | SIM | NÃO | SIM |

| Renda de aposentadoria | NÃO | NÃO | SIM |

| Renda de Pensão | NÃO | SIM | SIM |

| Renda por Invalidez | NÃO | SIM | SIM |

Fonte: SUSEP, (2017).

Observa-se na Tabela 1 que sobre todos benefícios incide o Regime de Capitalização, que nada mais é do que a rentabilidade do recurso, este baseado em estrutura técnica, para gerar o montante a ser pago aos beneficiários no respectivo período.

O “Sistema de Repartição Simples” 5, incide somente no Pecúlio por Morte e no Pecúlio por Invalidez, dada a inaptidão do participante produzir receita nos dois eventos. A “Repartição de Capitais de Cobertura 6”, incide somente na Renda de Pensão e Renda por invalidez, ou seja, o capital acumulado pelas aplicações deve ser suficiente para cobrir as provisões de benefícios ocorridas no período. (Bogoni; Fernandes, 2011, Kato, 2011, SUSEP, 2017).

Por fim, conclui-se que, conforme estudos realizados sobre este tema, o plano PGBL não possui garantias de rendimentos e sendo recomendado para o participante que faz a declaração completa do imposto de renda.

3.2 VIDA GERADOR DE BENEFÍCIO LIVRE – VGBL

O VGBL é um produto da Previdência Complementar criado em 2002. Este plano tem característica de um seguro de vida, mas também pode ser considerado um plano de aposentaria, dada a opção que o participante tem de decidir no momento da contratação do investimento ou no resgate deste. (Ferreira, 2006).

Ressalte-se que, em se tratando do Imposto de Renda, a tributação incide somente sobre os rendimentos e não sobre o montante. Outra característica peculiar do VGBL é que as contribuições ou prêmios pagos ao plano não podem ser deduzidos no imposto de renda da Declaração de Ajuste Anual do participante. Dessa forma, o VGBL é mais recomendado para quem faz a declaração de ajuste anual simplificada ou para quem é isento dela. (Almeida; Coimbra, 2008).

Este plano, após o período de diferimento proporciona aos segurados e ou participante uma renda mensal – que pode ser vitalícia ou por um período determinado ou ainda, resgatado em pagamento único.

O VGBL tem mais característica de plano de seguro de pessoa do que de Previdência Complementar, por isso a base de cálculo deste plano adota a tábua atuarial que leva em consideração a variável “risco” (Daykin et. al., 1994). Todavia é só uma característica, mas isto não esgota a possibilidade do VGBL vir a ser uma Previdência Complementar. (Cazassa, 2005, Gulias Junior, 2005).

4. METODOLOGIA

A pesquisa empreendida neste trabalho tem abordagem qualitativa e quantitativa adotando-se o estudo de caso como base, onde se classificou entre os bancos da cidade de Capanema, Estado do Pará, aquele que apresentava a carteira de Previdência e que se encontrava no ranking das melhores operadoras de Previdência Privada, entre estes, destacou-se o Banco X como fonte de coleta de dados, por se configurar no 3º lugar no ranking das melhores operadoras de Previdência Privada.

Destaque-se que, os Planos em estudo – PGBL e VGBL, são ofertados por outras instituições financeiras e seguradoras, havendo pouca variação de um banco para outro. Em razão disso, a coleta de dados em outras instituições foi desprezada.

Após, realizou-se procedimentos de catalogação de dados presentes na web sites, informativos, entrevistas informais sobre os planos, simulações de investimentos e recebimentos, estudo e exploração de encarte impresso da simulação dos investimentos em planos de Previdência, adotando para isto apresentação e análise das projeções dos planos de aposentadoria em conformidade com os padrões iniciais da contabilometria, as técnicas de projeções das reservas financeiras, presentes nos estudos de Corrar e Theóphilo (2015).

A revisão da literatura buscou informações em várias fontes, em livros, informações da web sites, periódicos científicos, do período de 1994 a 2017 (exceto leis, decretos e regulamentos, que não atenderam a este período), publicados Scientific Electronic Library Online (SciELO), Banco de Teses da Coordenação de Aperfeiçoamento da Universidade de São Paulo (USP) e Universidade Federal de São Carlos (USFCAR), Instituto Brasileiro de Geografia e Estatística (IBGE), Previdência Banco do Brasil (BRASILPREV), Superintendência de Seguros Privados (SUSEP), além de outras fontes.

Trabalhou-se com os investimentos na carteira de Previdência Banco X iniciam-se com uma contribuição mensal de R$ 400,00 até o valor de R$ 2.200,00. Neste estudo, a simulação considerou apenas dois valores de investimentos, o inicial de R$ 400,00 e outro de R$ 800,00 ao mês,por considera-los acessíveis a classe média, com diversos prazos de contribuição, sendo o tempo inicial 15 anos e o final 35 anos, com intervalos intermediários de 5 anos a partir do inicial.

No que se refere ao prazo de contribuição, de 15 a 35 anos, por ser uma faixa intermediária que se aplica tanto a quem pretende contribuir mais cedo quanto àqueles que decidem contribuir de forma tardia.

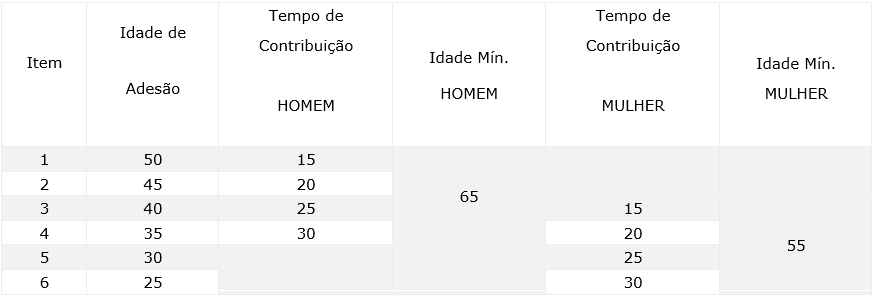

baixa. Segue (tabela 2) a representação da combinação idade versus tempo de contribuição e idade mínima de aposentadoria.

Tabela 2 – Combinação idade x tempo de contribuição x idade mínima de aposentadoria

A tabela 2 mostra que o prazo de investimento da simulação foi baseado no tempo mínimo de contribuição para aposentadoria, que é de 15 anos, tanto para o homem quanto para a mulher. Nesse caso, para que uma pessoa do gênero masculino tenha 15 anos de contribuição é necessário que ele comece a contribuir com 50 anos (50+15) para poder se aposentar com 65 anos (item 1). Então, um masculino que deseja se aposentar com 65 anos, este pode ter quatro combinações de idade versus tempo de contribuição, (ver Tabela 13, p.43).Uma pessoa do gênero feminino, para se aposentar com 55 anos, precisa começar a contribuir aos 40 para que tenha a chance de atingir os 15 de contribuição (40+15), item 3.

O montante acumulado ao fim do prazo escolhido é o somatório da rentabilidade anual à qual o recurso foi aplicado. Para fins de estudo, a taxa de rentabilidade foi majorada ao patamar de 8% ao ano. (Magalhaes et. al., 2004).

O montante representa em termos monetários a perspectiva do investimento no fim do prazo de contribuição. O montante receberá tratamento quantitativo, cuja variável será as alternativas de decisão do participante: se receber o montante de uma só vez, por prazo certo ou remuneração vitalícia.

Todavia, por se tratar de investimentos na perspectiva de aposentadoria, as simulações consideraram o recebimento por prazo certo e a expectativa de vida entre os gêneros (arrendondando para 72 anos para o homem e 80 para a mulher) e ainda, a idade mínima para aposentar que são de 55 anos para a mulher (segurado especial) e 65 para o homem (trabalhador urbano).

As simulações no VGBL tiveram como embasamento de cálculo a tábua atuarial vigente (SUSEP), a aplicação a valor futuro com taxa de rentabilidade de 8% ao ano e no PGBL e VGBL. Para o PGBL, a receita mensal esperada é o quociente do montante acumulado no prazo de investimento após deduzidas as despesas incorridas, como a taxa de administração que varia entre 1,9% a 3%, (dependendo da instituição operadora), e de carregamento pelo tempo certo de recebimento, que se convencionou em 10 anos para o homem e 25 anos para a mulher.

Destaque-se que, para o cálculo do VGBL, foi adotado em todas as simulações a tábua atuarial, por considerar a taxa de sobrevivência, em conformidade com dados do censo IBGE, e que deve ser respeitada para fins de cálculo, conforme orientações do SUSEP.

A comparação entre os planos PGBL e VGBL na perspectiva da aposentadoria será estabelecida mediante a escolha do regime de tributação escolhido pelo participante, se regressiva 8 ou progressiva 9 e o perfil do investidor pela forma de declarar o Imposto de Renda (IR), isto posto que estes aspectos são de grande relevância para os resultados.

No estudo, optou-se pela forma progressiva, levando-se em conta o conceito “máximax” – Teoria da Decisão, corroborando com Antunes et al., (2015), que recomenda o método não probabilístico conhecido como critério otimista, cujo objetivo é escolher o melhor resultado possível.

Neste ponto, a comparação pela forma de tributação possibilitou alcançar o objetivo do estudo, no momento em que permitiu identificar os planos de Previdência no referencial teórico, como também a escolha do plano mais vantajoso a partir das análises desenvolvidas.

A base de análise do cálculo de Previdência na modalidade VGBL segue as linhas da Teoria de Risco, uma vez que, se refere à computação da tábua atuarial e na base de cálculo inicial do valor montante e suas principais fontes de variações: as taxas de juros, a inflação e a situação política. (Rodrigues, 2008)

A próxima etapa da análise foi a avaliação por meio da variação de valores de recebimento e de rendimentos da Previdência por gênero. Para se calcular esta diferença efetuou-se a diminuição do valor de VGBL para homens e para mulher. Efetuando assim, o próximo campo de análise pela diferença entre os rendimentos do gênero masculino com o feminino, com o propósito também de avaliar o plano mais vantajoso no VGBL pela modalidade gênero.

Para o cálculo de Previdência, na modalidade PGBL não se trabalhou com outros pontos de referências, por exemplo, o item gênero não é uma variável significativa neste processo, pois nesta modalidade não se tem a aplicação da tábua atuarial. No entanto, por se considerar prazos de recebimentos diferentes para o homem e para a mulher em se considerando a idade mínima para aposentar e a expectativa de vida, a base de cálculo para esta modalidade (PGBL) contemplou a variável idade. Dessa maneira, o montante do PGBL foi analisado sob dois prazos de recebimento, 10 anos, se homem e 25 anos, se mulher, conforme as análises.

A partir da base de cálculo adotadas nos planos PGBL e VGBL, os resultados obtidos nas projeções, após realizadas as análises sob diversas perspectivas será possível identificar a modalidade de Previdência mais vantajosa, se PGBL ou VGBL.

O benefício mensal esperado do PGBL foi calculado, sendo a renda o quociente do montante pelo prazo certo de 10 anos, que representa o saldo da expectativa de vida do homem, em ele tendo sido aposentado com 65 anos. Ou pelo prazo certo de 25 anos, caso o contribuinte seja do gênero feminino e tendo se aposentado com 55 anos.

Para o VGBL, o processo de cálculo da renda mensal, foi o produto do montante pelo coeficiente da tábua atuarial para cada gênero. É pertinente explicar que no primeiro momento a comparação se deu entre os planos PGBL e VGBL, em se considerando os mesmos prazos de contribuição e os mesmos períodos de recebimentos (10 e 25 anos) em todas as simulações.

No segundo momento, a análise leva em consideração os efeitos da tributação nos planos PGBL e VGBL sob a perspectiva do perfil do investidor, se com Previdência, sem Previdência ou com Poupança. Este comparativo incluiu a Poupança, apenas como forma de verificar outras possibilidades, todavia, não compromete o mérito do resultado por esta não ser o foco do trabalho. Nesta parte, usou-se como técnica o processo de somatório (∑) com pouco detalhamento de cálculos, sendo esta parte integrante deste trabalho no apêndice.

5. ANÁLISE DAS MODALIDADES DE PREVIDÊNCIA PGBL E VGBL SEM EFEITO DA TRIBUTAÇÃO

5.1 ANÁLISE DO PGBL

Nesta projeção, tanto o homem quanto a mulher têm o mesmo tempo de contribuição, 15, 20, 25 e 30 anos. A diferença é que a mulher tem a chance de começar a contribuir mais cedo, com 25 anos. Já o homem, a idade mínima para começar a contribuir é 35 anos. Nessa perspectiva de idade mínima, ambos têm o mesmo prazo máximo de contribuição que é de 30 anos:

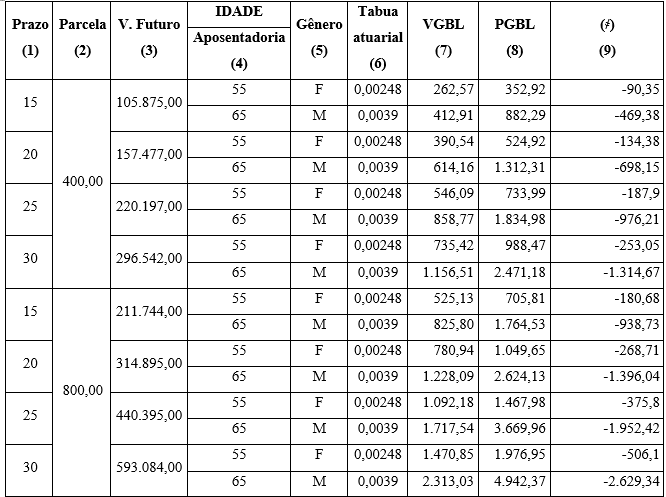

Tabela 3: PGBL, montante e recebimento mensal em função do tempo

| Plano | Parcela em R$ | V. Futuro em R$ | Prazo de recebimento | PGBL em R$ |

| 15 | 400,00 | 105.875,00 | 10 | 882,29 |

| 25 | 352,92 | |||

| 20 | 157.477,00 | 10 | 1.312,31 | |

| 25 | 524,92 | |||

| 25 | 220.197,00 | 10 | 1.834,98 | |

| 25 | 733,99 | |||

| 30 | 296.542,00 | 10 | 2.471,18 | |

| 25 | 988,47 | |||

| 15 | 800,00 | 211.744,00 | 10 | 1.764,53 |

| 25 | 705,81 | |||

| 20 | 314.895,00 | 10 | 2.624,13 | |

| 25 | 1.049,65 | |||

| 25 | 440.395,00 | 10 | 3.669,96 | |

| 25 | 1.467,98 | |||

| 30 | 593.084,00 | 10 | 4.942,37 | |

| 25 | 1.976,95 |

Fonte: Elaborado pelo autor. Simulação, (2018).

Um participante que escolheu o plano 15 como tempo de contribuição, ao fim do prazo obteve um montante de R$ 105.875 (se investiu R$ 400,00 mensal) ou 211.744 (se investiu R$ 800,00 mensal). Nesta projeção o homem começou a investir com 50 anos (40 + 15 = 65) e a mulher aos 40 (40 + 15 = 55), tendo em vista que ele se aposentou com 65 e ela com 55 anos. Em seguida, dividiu-se o montante pelo prazo certo de recebimento. O homem por 10 anos e a mulher por 25.

No caso do prazo de 15 anos de contribuição para o investimento de R$ 400,00/mês, o participante do gênero masculino receberá R$ 882,29 durante 10 anos e a mulher, R$ 352,92 durante 25 anos. Por esta comparação não se pode estabelecer comparação já que o montante foi dividido por prazos diferentes, tendo como representação:

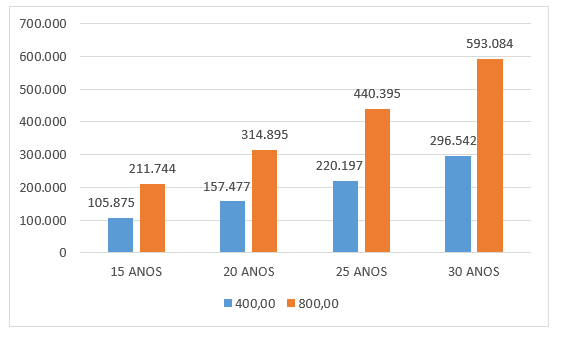

Figura 3 – Montante PGBL acumulado em função do tempo (R$ 400,00 e R$ 800,00)

A figura 3 monstra o montante acumulado no decorrer do tempo para investimento mensal de R$ 400,00 e de R$ 800,00, ambos aplicados sob a taxa de rentabilidade de 8% a.a. Nesse primeiro momento não foram considerados o efeito da tributação sobre o investimento, nem o efeito da inflação. Portanto, o investimento apresenta ligeira inclinação, revelando que quanto maior o tempo de contribuição e o valor investido, maior o montante acumulado.

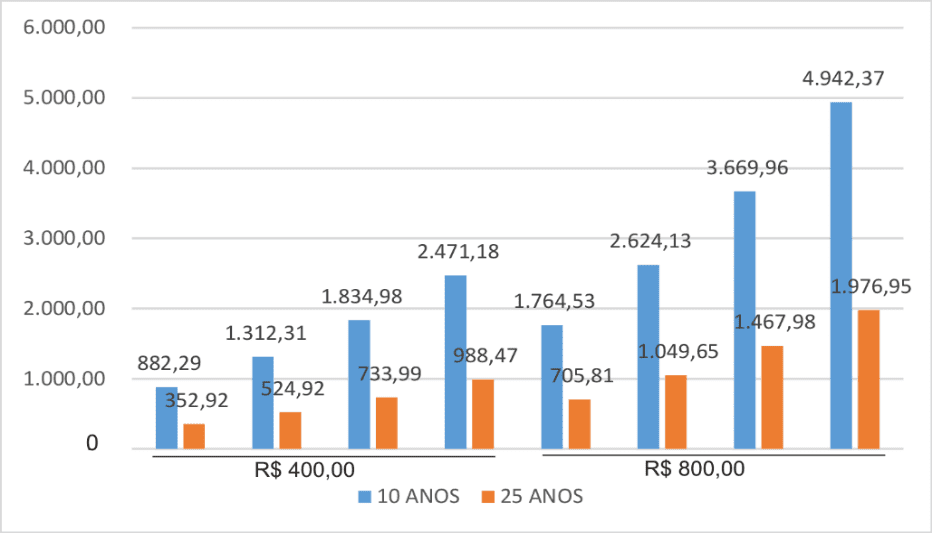

A análise dos investimentos mensais no valor de R$ 400,00 e R$ 800,00, aplicados à taxa de rentabilidade de 8% ao ano durante os prazos de contribuição de 15, 20, 25 e 30 anos, sem tributação. Portanto o rendimento mensal é o quociente do montante por 10 ou 25 anos, que é a expectativa de vida do homem e da mulher após a idade mínima da aposentadoria. Levando-se em consideração o montante acumulado nos quatro prazos de contribuição, porém todos divido pelo saldo da expectativa de vida (10 e 25 anos) respectivamente, homem e mulher.

Figura 4 – Rendimento mensal esperado por prazo certo (10 e 25 anos)

A figura 4 revela benefício da aplicação. Se um do gênero masculino investiu R$ 800,00 mensal com adesão ao plano aos 50 anos, acumulou 15 anos de contribuição para se aposentar com 65 (50+15), este participante terá um benefício de R$ 1.764,53 ao mês, durante 10 anos. Porém, caso a adesão ocorra aos 35 anos, este terá 30 anos de contribuição (35+30). Aos 65 anos o benefício mensal é de R$ 4.942,37 durante 10 anos, ou seja, quanto mais cedo começar a investir, melhor será a remuneração do benefício.

Os resultados mostram significativas desvantagens para o contribuinte feminino, em se considerando a expectativa de vida, dado o mesmo valor de investimento, o mesmo tempo de contribuição, porém com prazos de recebimentos diferentes, 10 anos para o homem e 25 para a mulher.

Tomando por base o investimento de R$ 800,00 mensal pelo plano de 15 anos de contribuição, o montante acumulado gera uma renda esperada de 705,81 durante 25 anos para um contribuinte do gênero feminino. A princípio pode parecer pequena a contribuição R$ 705,81 por mês, (se mulher) para uma contribuição de 15 anos. Porém, não se pode esquecer que se trata da Previdência Privada, sendo que está somará ao beneficio da Previdência Social, elevando o poder econômico do contribuinte.

5.2 ANÁLISE DO VGBL

5.2.1 ANÁLISE RENDIMENTO MENSAL VGBL HOMEM

Como já especificado, esta análise leva em conta dois investimentos (R$ 400, 00 e R$ 800,00) sob a rentabilidade de 8% a.a nos prazos 15, 20, 25 e 30 anos de contribuição (item 2), sem considerar os efeitos tributários.

Tabela 4 – Cálculo VGBL com base no recebimento mensal – Homem

| Idade Inicial

(1) |

Prazo

(2) |

Parcela

(3) |

V. Futuro

(4) |

IDADE | Gênero

(6) |

Tabua atuarial

(7) |

VGBL

(8) |

| Aposentadoria

(5) |

|||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 |

Fonte: Elaborado pelo autor. Simulação, (2018).

A Tabela 4 representa a combinação de idade com o plano de contribuição escolhido para que somados atinja a idade mínima para aposentadoria do homem – 65 anos. Os valores tomados para investimentos mensais foram de R$ 400,00 e R$ 800,00. O valor futuro é o montante da aplicação no fim do prazo de contribuição aplicado em 8% de rentabilidade ao ano, sem tributação.

Procedendo-se à análise dos dados, os valores mensais mais concentrados estão na menor idade de adesão (35 anos) com os maiores prazos de contribuição, 30 anos atribuindo-se a esses valores estão acima do salário mínimo atual, resultando em aspecto positivo, pois não faz sentido investir no plano para receber benefício mensal inferior ao salário mínimo.

Tabela 5: Variação VGBL- Planos x Gênero

| Idade Inicial | Prazo | Parcela | V. Futuro | IDADE | Gênero | Tabua atuarial | VGBL | ≠ (R$) |

| Aposentadoria | ||||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 | |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | – 201,25 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | – 244,61 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | – 297,75 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 | |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | – 402,29 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | – 489,45 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 | – 595,49 |

Fonte: Elaborado pelo autor. Simulação, (2018).

A Tabela 5 mostra a diferença entre os prazos por faixa de contribuição mensal. Entre os prazos de 15 e 20 anos de contribuição para o valor de R$ 400,00 há uma diferença de R$ 201,25. Isto é, reduzir o tempo de contribuição em 5 anos, representa uma baixa no valor esperado mensal de 32,77%. Evento similar ocorre na contribuição de R$ 800,00 mensal. Se contribuir por 15 anos a receita mensal estimada do benefício é de 825,80. Se contribuir por 20 anos, a receita esperada sobe para 1.228,09. Uma diferença de 32,76% caso o tempo de contribuição seja reduzido em 5 anos.

5.3 ANÁLISE RENDIMENTO MENSAL VGBL MULHER

Esta análise evidencia a renda mensal esperada para um participante do gênero feminino em se considerando as variáveis idade inicial, prazo escolhido para contribuir, valor da parcela e prazo de recebimento durante 25 anos. A base de cálculo leva em conta os mesmos critérios adotados no VGBL masculino “ceteris paribus10” exceto o coeficiente da tábua atuarial, que para a mulher de 55 anos é equivalente a 0,00248, sendo este a base para este cálculo.

Tabela 6 – Cálculo VGBL com base no recebimento mensal – Mulher

| Idade Inicial | Prazo | Parcela | V. Futuro | IDADE | Gênero

|

Tabua atuarial | VGBL |

| Aposentadoria | |||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 |

Fonte: Elaborado pelo autor. Simulação, (2018).

Este Tabela 6 mostra os rendimentos esperados do VGBL mulher para os investimentos de R$ 400,00 e R$ 800,00 aplicados à taxa de 8% a.a nos prazos de 15, 20, 25 e 30 anos de contribuição, sem efeito da tributação. Observa-se que, nessas condições, os valores referentes à contribuição de R$ 400,00 não são atrativos, pois ficaram abaixo do salário mínimo R$ 262,57, R$ 390,54, R$ 546,09 e R$ 735,42, considerados muito abaixo do salário mínimo atual.Os valores resultantes da contribuição de R$ 800,00 só são vantajosos nos prazos de 25 e 30 anos de contribuição, que apresentaram retorno mensal de R$ 1.092,18 e R$ 1.470,85.

A Tabela 7 mostra a diferença da renda esperada do VGBL entre os planos. Tal procedimento é necessário para que seja mensurada a variação entre os valores dos benefícios.

Tabela 7: Variação VGBL – Planos x Mulher

| Idade Inicial | Plano | Parcela | V. Futuro | IDADE | Gênero | Tabua atuarial | VGBL | ≠ (R$) |

| Aposentadoria | ||||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | -127,97 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | -155,55 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | -189,34 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | -255,81 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | -311,24 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | -378,67 |

Fonte: Elaborado pelo autor. Simulação, (2018).

A Tabela 7 mostra a diferença de investimento entre os prazos de contribuição. Do prazo de 15 para o plano de 20 anos de contribuição, com investimento mensal de R$ 400, 00 a diferença é de R$ 127,97. Em termos percentuais, a uma diferença de 32,77%. No investimento de R$ 800,00 a diferença entre os prazos de 15 e 20 anos de contribuição é de R$ 689,91, uma diferença percentual de 32,76%. Nesta análise, conclui-se que de um prazo para outro a diferença chega a representar quase um terço daquela receita do prazo menor para a maior.

5.4 ANÁLISE DO VGBL ENTRE GÊNEROS

O procedimento adotado nesta análise procura evidenciar a distorção da renda mensal esperada do plano VGBL, demonstrando que há diferenças em decorrência da tábua atuarial e prazo de recebimento.

Tabela 8: Comparação VGBL – recebimento mensal x gêneros

| Plano | Parcela | V. Futuro | IDADE | Gênero | Tabua atuarial | VGBL | |

| Aposentadoria | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | ||

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | ||

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | ||

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | ||

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | ||

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | ||

| 65 | M | 0,0039 | 2.313,03 | ||||

Fonte: Elaborado pelo autor. Simulação, (2018).

A Tabela 8 demonstra diferença entre as rendas mensais é devido ao coeficiente da tábua atuarial que se diferencia entre homem e mulher, sendo vantajoso para o primeiro dado que o homem tem expectativa de vida menor. Além disso, outro fator que contribui para a diferença é o tempo de contribuição, haja visto que o montante foi divido por prazos de recebimento diferentes, 10 e 25 anos. Dessa maneira, o VGBL tem ligeira vantagem para o participante do gênero masculino em se considerando a idade de aposentadoria e a perspectiva de vida.

Tabela 9: Variação VGBL – entre Gêneros

| Plano | Parcela | V. Futuro | IDADE | Gênero | Tabua atuarial | VGBL | ≠ Gêneros (R$) |

| Aposentadoria | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | 150,34 |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | 223,62 | |

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | 312,68 | |

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | 421,09 | |

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | 300,68 |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | 447,15 | |

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | 625,36 | |

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | 842,18 | |

| 65 | M | 0,0039 | 2.313,03 |

Fonte: Elaborado pelo autor. Simulação, (2018).

A Tabela 9 mostra a diferença de renda mensal esperada do VGBL entre os gêneros masculino e feminino, levando em conta o prazo de contribuição e o valor mensal investido.No prazo 15 anos de contribuição com R$ 400,00 de investimento mensal, um participante feminino receberá R$ 262,57 pelo prazo certo de 25 anos. O participante do gênero masculino, receberá R$ 412,91 pelo prazo certo de 10 anos – ceteris paribus, apresentando uma vantagem de R$ 150, 34 em termos monetários para o homem e em termos percentuais de 57,26%. A vantagem se explica pela diferença de prazo de recebimento e da base de cálculo, em se considerando a tábua atuarial.

5.5 COMPARAÇÃO DA RECEITA MENSAL ESPERADA ENTRE PGBL E VGBL

A base de cálculo demonstra o montante do VGBL e PGBL e os valores mensais esperados em se considerando os gêneros masculino e feminino, os quais fazem parte da hermenêutica adotada como instrumento metodológico.

Está análise não leva em conta os efeitos da tributação sobre os rendimentos, mas tão somente, a diferença do ganho bruto entre os dois planos em estudo.

Tabela 10: Comparação entre VGBL e PGBL

Para o participante do gênero feminino, prazo de 15 anos, o PGBL apresenta vantagem de 34,41% sobre o VGBL, em termos monetários o correspondente a R$ 90,35. A diferença é perceptível quando comparado ao gênero masculino. No prazo de 15 anos, no VGBL a receita auferida por 10 anos é R$ 412,91 e no PGBL, nos mesmos 10 anos, é de R$ 882,29, uma vantagem de 113,68%.

Procedendo-se à análise do plano de 15 anos de contribuição com investimento mensal de R$ 800,00, o VGBL, categoria feminino apresenta uma renda mensal de R$ 525,13 e o PGBL R$ 705,81, uma vantagem de 34,41% sobre o VGBL.

O mesmo ocorre quando comparamos o VGBL, neste a renda mensal auferida é de R$ 825,80 por 10 anos com o PGBL, renda mensal por 10 anos de R$ 1.764,53, uma vantagem em termos percentuais de 113,68%. A comparação entre PGBL e VGBL dentro do mesmo prazo de contribuição e gêneros diferentes, o PGBL apresenta-se como o mais vantajoso. Todavia, ratificando (Ross; Westerfield; Jaffe, 2002, Didini, 2015) não se pode desprezar os riscos decorrentes do investimentos de longo prazo, que podem ser das mais diversas circunstâncias possíveis (período de inflação ou deflação).

5.6 ANÁLISE DOS PLANOS PGBL E VGBL COM EFEITO DA TRIBUTAÇÃO

Esta parte da análise visa comparar os planos PGBL e VGBL considerando o aspecto da tributação e o perfil do investidor em três modalidades: sem Previdência, com Previdência ou Poupança. A tributação escolhida para esta análise foi a forma progressiva, dado que o aspecto é comparativo entre os planos e em função de que o VGBL não admite outra forma de tributação, que não seja a progressiva.

5.6.1 ANALISE DO PGBL COM EFEITO DA TRIBUTAÇÃO

O aspecto comparativo do plano PGBL para os valores base de R$ 400,00 e R$ 800,00 leva em consideração dois investidores de perfil diferentes. Um com Previdência Privada e outro sem. Este aspecto foi adotado para verificar se o perfil do investidor tem impacto no resultado desse plano.

A simulação foi necessária porque o investidor em PGBL pode deduzir do IR até o limite de 12% da sua receita bruta anual. Na simulação com receita bruta de R$ 80.000,00 anual o investimento em PGBL foi de 9.600,00 (80.000 * 12%) o equivalente a uma parcela mensal de R$ 800,00 e na outra, com receita bruta anual de R$ 40.000,00, o investimento em PGBL foi de R$ 4.400,00 (40.000,00 *12%), o equivalente a uma parcela mensal de R$ 400,00.

Tabela 11 – Análise do PGBL – Tributação x Perfil do investidor

| PGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sem Previdência | Com Previdência | Poupança | Sem Previdência | Com Previdência | Poupança | ||

| 1 | Renda anual | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Investimento (12%) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Renda liquida (1-2- 3) | 72.698,93 | 63.098,93 | 63.098,93 | 35.599,95 | 30.799,95 | 30.799,95 |

| 5 | IR (aliquota de 27,5% – 15% | 19.992,21 | 17.352,21 | 0,00 | 5.339,99 | 4.619,99 | 0,00 |

| 6 | Parcela a deduzir | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | Rentabilidade de 8 % | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Retorno de investimento sem IR (3+7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | Desconto de IR sobre rendimento (12%) | 0,00 | 1.244,16 | 1.312,36 | 0,00 | 622,08 | 656,18 |

| 11 | IR a Recolher (5-6) | 9.559,89 | 8.164,05 | 9.119,96 | 1.082,39 | 984,47 | 3.601,42 |

| 12 | Vantagem fiscal anual | 1.395,84 | -955,91 | 97,92 | -2.616,95 | ||

Fonte: Elaborado pelo autor. Simulação, (2018).

Esta simulação procurou evidenciar a vantagem do PGBL com base no perfil do investidor. Já que o critério da análise é o perfil do investidor, convencionou-se inserir a Poupança no conjunto da simulação.

Observa-se que, no item 4, receita líquida, o valor encontrado no investidor que não tem Previdência foi maior do que aquele que tem Previdência ou investiu na Poupança. Isto ocorre porque o PGBL permite deduzir do IR 100% dos investimentos realizados em Previdência. Esse mesmo critério também se aplica à Poupança. Nesse caso, o IR será imediatamente maior no investidor que não aplicou em Previdência. Por outro lado, o investidor em Poupança não teve IR a recolher, dado que essa modalidade de investimento é isenta de IR.A vantagem fiscal é aspecto relevante nesta análise, pois implica na redução do ônus financeiro do contribuinte para com o governo.

5.6.2 ANÁLISE DO VGBL COM EFEITO TRIBUTAÇÃO

Esta simulação segue o mesmo “modus operandi” atotado no PGBL. A única diferença reside no fato de que, a alíquota de 12% do IR (item 10) incide sobre a rentabilidade (item 7) e não sobre o montante como ocorre no PGBL. O critério desta análise visa apurar o investimento líquido em se considerando a tributação incidente no rendimento da aplicação em plano VGBL.

Tabela 12 – Análise do VGBL -Tributação x Perfil do investidor

| VGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sem Previdência | Com Previdência | Poupança | Sem Previdência | Com Previdência | Poupança | ||

| 1 | Renda anual ( não comprovada) | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Investimento em previdencia (12% ou mais ) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Renda liquida (1-2- 3) | 72.698,93 | 72.698,93 | 72.698,93 | 35.599,95 | 35.599,95 | 35.599,95 |

| 5 | IR retido na fonte ( aliquota de 27,5%) | 19.992,21 | 19.992,21 | 0,00 | 5.339,99 | 5.339,99 | 0,00 |

| 6 | Parcela a deduzir | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | Rentabilidade de 8 % | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Retorno de investimento sem IR (3+7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | Desconto de IR sobre rendimento (12%) | 0,00 | 92,16 | 1.312,36 | 0,00 | 46,08 | 656,18 |

| 11 | IR a Recolher ( 3-5-6) | 9.559,89 | 9.652,05 | 9.119,96 | 1.082,39 | 1.128,47 | 3.601,42 |

| 12 | Vantagem fiscal anual | -92,16 | 532,09 | -46,08 | -2.472,95 | ||

Fonte: Elaborado pelo autor. Simulação, (2018).

Os resultados obtidos na tabela 12 revelam que entre os três perfis de investidor em VGBL (sem Previdência, com Previdência e Poupança), o que apresenta melhor resultado é o com Previdência, pois apresenta o menor valor para o imposto de renda a recolher (item 11).

Dessa forma, conclui-se que assim como o PGBL, o VGBL é mais recomendado para o investidor com perfil de plano de Previdência. Entretanto, ao confrontamos os três planos de investimento (PGBL, VGBL e POUPANÇA), e analisamos sob o perfil do investidor sem Previdência, com Previdência e Poupança, constata-se ligeira vantagem do VGBL sobre os demais.

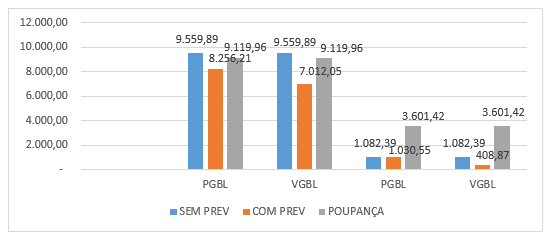

Figura 5 – Vantagem tributária PGBL e VGBL x Perfil do investido

Conforme o Figura 5, no quesito que se refere à vantagem fiscal entre os planos PGBL e VGBL, em se considerando o perfil do investidor sem Previdência, com Previdência ou Poupança, nota-se que a modalidade “com Previdência” se apresenta como a mais vantajosa, tanto no PGBL quanto no VGBL, de acordo com Hinz, Turner (1998). Porém, quando comparados os dois planos, PGBL e VGBL na modalidade com Previdência, o VGBL é mais vantajoso, dado que apresenta o menor IR a recolher, implicando na redução do ônus do contribuinte para com o governo.

5.6.3 COMPARAÇÃO ENTRE OS PLANOS PGBL E VGBL

A forma de tributação é uma das diferenças entre os planos PGBL e VGBL, dado que no primeiro, a tributação incide sobre o montante, e no segundo, sobre os rendimentos. (Brito, 2000, López, Pérez-Fructuoso, Martin, 2009).

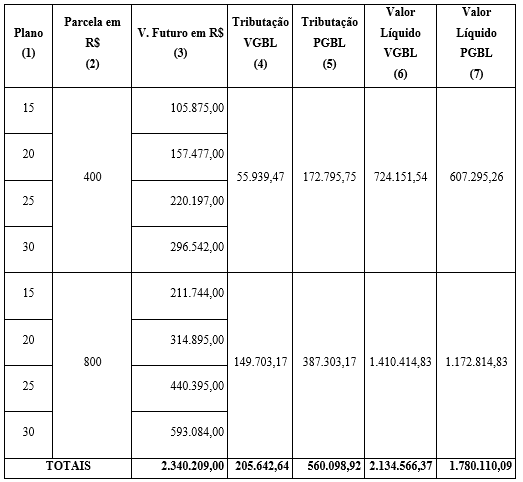

Esta tabela 13 visa mostrar que a depender do plano escolhido, um pode ser mais vantajoso se comparado com o outro, em se considerando a tributação. A forma utilizada de tributação foi a progressiva, que adota a mesma alíquota do IR pessoa física. Por se tratar de aspectos comparativos, a forma progressiva de tributação foi escolhida porque o VGBL não é contemplado pela forma regressiva. Para fins didáticos, a tabela representa apenas um resumo da base de cálculo, os valores dos itens de 4 a 7, é o (∑) somatório dos cálculos realizados. Adotou-se esse procedimento por considerar existência de relação direta dos valores com o percentual adotado.

Tabela 13 – Comparação PGBL x VGBL pela Tributação Progressiva

No PGBL foi aplicado a alíquota de 27,5% sobre o montante (item 3), encontrando-se o valor da tributação deste plano (item 5). Foi descontado a parcela dedutível do IR R$ 10.432,32 (869,36*12). Em seguida, calculou-se o valor líquido do PGBL (item 7) que é a diferença entre os itens (3 – 5).

Para o VGBL, utilizou-se procedimento análogo, porém com um diferencial. A alíquota de 27,5% foi aplicado sobre os rendimentos, e deste subtraiu-se a parcela dedutível de R$ 10.432,32 (869,36*12) encontrando se a tributação líquida. Por fim, a tributação líquida foi subtraída do montante (item 3) obtendo-se o valor líquido do VGBL, item (6), condizente com Brown, Clerk e Rauh, (2011).

Observando o Tabela, nota-se que os itens 6 e 7 mostram os valores líquidos do PGBL e do VGBL, sendo que em todas as simulações os valores do PGBL são inferiores aos do VGBL. Este resultado confirma os estudos de Póvoas (2000), Debiasi (2004), Reis, Darcoso e Vasconcelos (2011) sobre o aspecto comparativo entre PGBL e VGBL no que se refere ao efeito tributário, porém, desconsiderando o perfil do investidor.

Um investidor que adotar a teoria do risco e a teoria da decisão, (Rodrigues, 2008; Antunes et al., 2015) seguramente deve optar por investir em VGBL, em se considerando a forma progressiva de tributação, pois este apresenta melhores resultados se comparado ao VGBL.

CONCLUSÃO

Considerando-se a atual conjuntura política e econômica porque passa o Brasil, o estudo sobre Previdência Privada Complementar na perspectiva das vantagens dos planos PGBL e VGBL como modalidades de aposentadoria, apresenta grande relevância social. Os acontecimentos acima citados, podem insinuar a possibilidade do contribuinte pensar numa forma de investir no presente para ter um futuro menos incerto no que se refere à economia pessoal e de seus dependentes.

Quando se comparou os planos PGBL e VGBL sem o efeito da tributação, porém considerando o gênero, o PGBL se mostrou mais vantajoso. Noutra simulação, quando se levou em consideração a idade da aposentadoria, o gênero, o prazo de contribuição e o tempo por prazo certo de recebimento, novamente o PGBL se mostrou mais vantajoso, isto posto que os variáveis prazos de recebimento (10 e 25 anos) relacionados às outras variáveis, contribuíram para a distorção dos resultados, revelando tendência de vantagem para o PGBL.

Na simulação entre os planos PGBL e VGBL em se considerando o efeito da tributação e o perfil do investidor na modalidade com Previdência, o VGBL se mostrou mais vantajoso por apresentar melhor vantagem fiscal. Também, quando se comparou e analisou os mesmos planos, levando-se em conta o efeito da tributação e desprezando-se o perfil do investidor, o VGBL apresentou melhor vantagem.

Diante do exposto e considerando os aspectos analisados, o estudo se mostrou relevante, ratificando a importância de se investir no presente para ter uma renda futura como aposentadoria. Mostrou também que para escolher o plano mais vantajoso, investidores e poupadores devem conhecer as diversas formas e possibilidades, associadas ao perfil econômico e individual, e a partir das vantagens encontradas exercerem o poder decisório no momento de escolher e contratar um plano de Previdência Privada.

Assim sendo, os objetivos foram alcançados, porém recomenda-se continuidade dos estudos, numa perspectiva mais restrita e especifica, com base em outros pontos de análises para melhor auxiliar a tomada de decisão de investidores e poupadores.

REFERÊNCIAS

Afonso, L. E.; Fernandes, R. Uma estimativa dos aspectos distributivos da previdência social no Brasil. Revista Brasileira de Economia, vol. 59, n. 3, p. 295-334, 2005.

Almeida, A. M; Coimbra, A. A. Previdência complementar fechada. Disponível em:<http://www.administradores.com.br/artigos/economia-e financas/previdenciacomplementar-fechada/26675/ >. Acesso em: 14 jul. 2017.

Antunes, Jerônimo; Santos, Edilene Santana, et al. Pesquisa Operacional: análise da decisão. Atlas, 2º Edição. São Paulo, 2015.

Bogoni, Nadia Mar, Fernandes, Francisco Carlos. Gestão de risco nas atividades de investimento dos regimes próprios de previdência social (RPPS) dos municípios do Estado do Rio Grande do Sul. Read – Edição 68, Volume 17, Nº 1, jan/abr 2011 – p. 117-148.

BRASIL. Decreto 3.048/99. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm. Acesso em: 08 de janeiro de 2018.

__________. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm. Acesso em: 08 de janeiro de 2018.

Superintendencia de Seguros e Previdencia (SUSEP). Previdência Aberta Complementar. Definições Básicas – Glossário. Disponível em:http//www.susep.gov.br/menutatendimento/previdência_aberta_consumidor. Acesso em: 21/08/17.

Brito, O.S. Contribuição ao estudo de modelo de controladoria de risco-retorno em bancos de atacado. Tese (Doutorado em Ciências Contábeis) – Departamento de

Contabilidade e Atuária (USP), São Paulo, 2000.

Brown, J., Clerk, R., & Rauh, J. (2011). The economics of state and local pensions. Journal of Pension Economics and Finance, 10 (2), 161-172.

Campani, Carlos Heitor; Costa da , Thiago Roberto Dias. Pensando na Aposentadoria: PGBL, VGBL e Autoprevidência. Relatório COPEAD. Setembro, 2016. Disponível em: www.coppead.ufrj.br/upload/publicacoes/428.pdf. Acesso em: 11.08.17.

Cardoso et. al.. Pequenas e médias empresas como patrocinadoras de planos previdências em entidades fechadas de previdência complementar. R. Contabilidade e finanças. USP. São Paulo, Especial Atuária, p-28-41, dez.2006.

Corrar , Luiz J. Théophilo, Carlos Renato. Pesquisa Operacional para decisão em contabilidade e administração. 2 ed.São Paulo; Atlas,2015.

Coelho, Namilton Nei Alves, Camargos, Marcos Antônio de. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus- Revista Contemporânea de Economia e Gestão. Vol. 10 – Nº 2 – jul/dez 2012.

Daykin: C. D.; Pentikainem, T.: Pesonen, M .. Practical risk theory for actuaries. Londan: Chaprnan & Hall, 1994. DRAKE.

Debiasi, Cristiano Minuzzi. O Mercado de Previdência Privada no Brasil: análise das melhores alternativas de investimento previdenciário. Revista de Ciências da Administração – v.6, n.12, jul/dez 2004.

Didini. Thyago L. A Teoria do Risco Putativo no Contrato de Seguro. Cadernos de Seguro: teses, v. 19, nº 45. Rio de Janeiro, 2015.

Ferreira, B. P. Análise do risco de não superação da meta atuarial em fundos de

previdência. Dissertação (Mestrado em Administração) – Centro de Pós-Graduação e

Pesquisas em Administração – Universidade Federal de Minas Gerais, Belo Horizonte, 2006.

Garcia, M. T. M. An analysis of pension funds in Portugal. Pensions: An International Journal. v.9, p.227-245, 2003.

George, L. K. Handbook of aging and the social sciences. Social factors an illness. In R. H Binstock & L. K. George. 4th ed. San Diego: Academic Press. 1996

Hinz, R., Turner, J. A. Pension coverage initiatives:why don’t workers participate? In: Michel, O., Schiber, S. (Eds.) Living with defined contributuion pensions: remaking respopnsibility for retirement. Philadelphia: PRC/ University of Pennsylvania Press, 1998.

Instituto Brasileiro de Geografia e Estatística (IBGE): Tábua de Vida. Disponível em: ww2.ibge.gov.br/home/estatistica/populacao/tabuadevida/evolucao_da_mortalidade.shtm. Acesso em: 14 de janeiro de 2018.

Kato, Jerry Miyoshi. Estratégia Competitiva e Avaliação de Desempenho Aplicados a uma Empresa de Previdência Privada Aberta no Brasil. Dissertação de Mestrado: E&G – Revista economia e gestão ISSN 1984-6606 Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011 122 Florianópolis, 2000. Disponível em: http://teses.eps.ufsc.br/defesa/pdf/5058.pdf>. Acesso em: 15 dez. 2017.

López, M. V. R.; Perez-Fructuoso, M. J.; Martins, J. M. Definición de un modelo dinámico de gestión y cuantificación del riesgo operacional para las entidades aseguradoras. Gerencia De Riesgos Y Seguros. Madrid: Fundación Mafre Estudios, v. 3, n. 105, p. 24-43, 2009.

Magalhaes, M. O.; Krieger, D. V.; Vivian, A. G.; Straliotto, M. C. S.; Poeta, M. P. Padrões de ajustamento na aposentadoria. Revista Aletheia, v. 1, n. 19, p. 57-68, 2004.

Póvoas, Manoel S. Soares. Na rota das instituições do bem-estar: seguro e previdência. São Paulo: Green Forest do Brasil, 2000.

BRASILPREV.Previdência Privada do Banco do Brasil ( Brasilprev). Cartilha Previdência Sem Mistério. Banco do Brasil, 2017.

Reis, Jésus Amarante, Dacorso, Antônio Luiz, Vasconcelos, Gláucia Maria Vale. A previdência privada para pequena empresa. Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011.

Rodrigues, José A. Gestão de risco atuarial. São Paulo, Saraiva, 2008.

Souza, Sylney de. Seguros: Contabilidade, atuaria e auditoria. São Paulo. Saraiva, 2002.

Wagner, José Luis et al. Cartilha Crítica da Reforma da Previdência. Brasília – DF, 2017, p. 08. Disponível em: www.wagner.adv.br. Acesso em: 14 de agosto de 2017.

1. Plano Gerador de Benefício Livre- PGBL– São planos previdenciários que permitem a acumulação de recursos por um determinado prazo contratado. Durante esse período, o dinheiro depositado vai sendo investido e rentabilizado pela empresa “seguradora ou corretora” (RODRIGUES, 2008, BRASILPREV, 2016)

2. Vida Garantidor de Benefício Livre- VGBL– é um plano previdenciário privado que efetua a acumulação de recursos, que possui cláusulas de cobertura por sobrevivência, atribuídas a seguros por isto a confusão em investimentos (BRASILPREV, 2016).

3. A Gestão do Risco Atuarial é uns processos que buscam minimizar os impactos das variáveis do risco atuarial. (RODRIGUES, 2008, COELHOS, CAMARGOS, 2012).

4. Sistema de Repartição Simples – As contribuições pagas por todos os participantes do Plano num período, devem ser suficientes para pagar os benefícios de eventos ocorridos nesse mesmo período.

5. Repartição de Capitais de Cobertura as contribuições pagas por todos os participantes do Plano num período deverão constituir as provisões matemáticas de benefícios concedidos para eventos ocorridos nesse mesmo período.

6. Período de diferimento refere-se ao período de acumulação de recurso – poupança.

7. Contabilometria – é um termo utilizado, pelos contadores e atuários, aos métodos matemático-estatísticos, que produzem dados específicos ou projetados de acordo com a gestão de risco atuarial (RODRIGUES, 2008, CORRAR, THEOPHILO, (2015).

8. Regressiva- contribuição ao longo tempo, criada para incentivar a reserva financeira, com abatimento da parcela previdenciária exclusivamente na fonte para Imposto de renda, o que implica em valores menores de aposentadoria.

9. Progressiva- contribuição ao longo tempo onde a parcela previdenciária companha a evolução do salário, declarada no imposto de renda computados como tributáveis e recebidos de pessoa jurídica.

10. “ceteris paribus” todo o mais é constante” ou “mantidas inalteradas todas as outras coisas”

11. Conjuntura política Pacotes de reformas. Leia-se: a reforma trabalhista, política e previdenciária.

12. Conjuntura econômica Retração da economia com forte índice de instabilidade.

[1] Bacharel em Ciências Contábeis da Universidade Federal Rural da Amazônia (UFRA); Licenciado em Matemática.

[2] Mestre em Administração, MBA Gestão contábil, perícia, auditoria e controlaria, Bacharel em Ciências Contábeis.

[3] Mestranda em Administração Pública na Universidade Federal Rural De Pernanbuco (UFRPE).

Enviado: Março, 2019.

Aprovado: Junho, 2019.