CARMO, Pamela Acássia Araujo [1]

CARMO, Pamela Acássia Araujo. (EN) Cumplimiento del pago tarjeta gasto del Gobierno Federal: un estudio de la contabilidad forense basada en la ley de Newcomb-Benford. Revista científica multidisciplinaria base de conocimiento. año 03, Ed. 06, vol. 05, págs. 54-78, junio de 2018. ISSN:2448-0959

Resumen

El propósito de este estudio es realizar un análisis del cumplimiento de los gastos efectuados con las tarjetas de pago del Gobierno Federal en el año 2016, a través de la ley de Newcomb-Benford. El estudio se realizó de la revisión de artículos y publicaciones relacionadas con el tema, que han demostrado su eficacia en la detección de irregularidades en los datos financieros. La metodología utilizada para llevar a cabo la obra en cuestión puede clasificada como hipotético-deductivo, con la investigación bibliográfica y, basada en la técnica de análisis cuantitativo, usando los datos recogidos en el Portal de transparencia de los medios de comunicación electrónicos Gobierno federal. Los principales resultados obtenidos muestran una disconformidad en el gasto con tarjetas de pago del Gobierno Federal, a la luz de la ley de Newcomb-Benford. El estudio se puede concluir que hay evidencias de la necesidad para un mejor control del gasto público mediante el uso de tarjetas corporativas.

Palabras clave: Gobierno Federal pago tarjeta contabilidad forense, Ley de Newcomb-Benford, gasto público.

1. Introducción

Se sabe que cuando se juega a dados, la probabilidad de presentar el número 1 es el mismo para los otros números. Así que se presume que suceden cuando estamos hablando de probabilidad de la ocurrencia aleatoria de números, es decir, una probabilidad igual de ocurrencia a todo el mundo. La ley de NB (Newcomb-Benford) es contrario a la hipótesis de una igual probabilidad de ocurrencia para los números que se encuentran en forma natural, como sucede cuando usted apuesta en un juego de lotería por ejemplo.

Tan pronto como la ley de la nota fue introducida en el medio de autores como contabilidad Carslaw (1988) y Nigrini (1999) cuando fuera identificado como herramienta eficaz en la detección de fraude y apropiación indebida en grandes bases de datos, especialmente. En empresas de investigación y agencias internacionales, NB ya es considerablemente utilizado en software de auditoría como la auditoría comando Language (ACL) que cuenta con un análisis según la ley de NB, identificando los datos de ejemplo sugiere la necesidad de más investigación basada en motivos estadísticos.

En los datos de donde es aplicable, si las frecuencias de los primeros dígitos de datos no se presentan según la tasa previstas en la ley de la nota, no constituyen pruebas concluyentes de la manipulación o error, así como un cumplimiento no garantiza confianza, sin embargo, constituyen evidencia de fraude o error en los datos que indican que necesitan un examen más detenido.

Detección de fraude o manipulación en el socio económico que es Brasil, la necesidad de gestión en el gasto público es de necesidad inmediata y uno de los principales mecanismos para ambos, obteniendo un control eficaz. El estado, mecanismos de control básicamente fallan por una mala asignación de los gerentes y demanda un alto costo. El ejemplo de los gastos CPGF (pago del Gobierno Federal) que se encontraban en cometido irregularidades, tales como directrices sobre la trama de la operación llevada a cabo por la Policía Federal (Brasil 2014).

Este contexto surge el siguiente problema de investigación: ¿Cuál será el nivel de regularidad de pago tarjeta gasto del Gobierno Federal, que se produjo en el año 2016, bajo la óptica de Newcomb-Benford?

Así que el objetivo general de este estudio fue verificar el nivel de regularidad de pago tarjeta gasto del Gobierno Federal, se produjo en el año 2016, bajo la óptica de Newcomb-Benford.

Para lograr el objetivo fueron definidos los siguientes objetivos específicos:

- Analizar la aplicabilidad y eficacia de esta herramienta en la selección de las muestras a ser auditado, contribuyendo a la planificación y ejecución de auditorías;

- Tratan de determinar si los gastos con el CPGF indican uso irregular y si es necesitan para un mejor control sobre este tipo de gasto público;

- Introducir el modelo con el fin de agregar valor al área de conocimiento de la contabilidad forense y ampliar el campo de la ley de NB.

Teniendo en cuenta el tiempo de la peor recesión en la historia de Brasil, por supuesto, significa que deba buscarse para revertir los resultados negativos y uno de los factores importantes a tener en cuenta es la calidad de gasto público ( MALIK, 2011). La ley de la nota se presenta como una herramienta forense en las investigaciones, que justifica este estudio cuando permite una selección más precisa de datos, contribuyendo con el trabajo de auditoría que tiene un papel fundamental en el grado de confianza de los usuarios de información como en el desarrollo económico de un país y que el Tribunal de Contas da União-TCU (Brasil, 2016), a veces ocupa semanas de trabajo de un auditor con volúmenes de datos extenso y difícil análisis. Además de la presentación de bajo costo y efectividad que colaboran para la fácil implementación.

Este trabajo se presentará, además de la introducción, en un marco teórico que se ocupará de los gastos públicos con énfasis en CPGF, la ley de NB en un contexto histórico, la metodología utilizada para alcanzar los objetivos propuestos por el estudio y los resultados obtenidos seguido las consideraciones finales.

2. Marco teórico

2.1 gasto público

Gasto público un conjunto de gastos aplicado por entidades públicas en el costeo de los servicios prestados a la empresa o de inversiones. Las actividades realizan con el propósito de adquirir bienes o servicios se clasifican como procesamiento de expensas. Este proceso implica gastos y fijación de paso de su realización (roca, 2007).

Sólo puede efectuarse con la autorización de la legislatura a través del acto administrativo llamado presupuesto público de gasto público y se procesa con regularidad (P, 2008).

La Ley Nº 4.320/1964 y LC número 101/2000, determinar que su aplicación es a través de las siguientes etapas:

- Archivo adjunto: donde participa en el proceso de planificación de los recursos disponibles (receta de presupuesto) para que se entienda la adopción de medidas para situaciones ya idealizado observando las directrices existentes (LDO-LDO) y las prioridades fijadas por el gobierno (plan plurianual – PPA), se manifiesta a través de la ley anual de presupuesto-LOA.

- Compromiso: asigna el recurso a ciertos propósitos para los cuales se llevan a cabo. Se pueden hacer varios esfuerzos, siempre y cuando no exceda el límite fijado para la ejecución del gasto. Este umbral a través de las estimaciones. La implementación del presupuesto por lo que se controla a través de los esfuerzos, permitiendo una programación de los gastos con los compromisos ya contraídos y los recursos disponibles.

- Liquidación: la liquidación del gasto se produce en el tratamiento del objeto del compromiso. Al recibir los bienes o servicio, prestado. Por lo tanto, la solución consiste en el derecho adquirido por el acreedor o por la entidad beneficiaria, de la recepción.

- Pago: después el derecho adquirido por el prestador, que debe basarse en documentos probando su demanda o que la entidad beneficiaria, el pago a través de banco.

En la realización del gasto, es el modo de provisión de fondos, que es un recurso en el servidor para el pago de una obligación ya adquirido, con futura rendición de cuentas. Para conceder que el avance sigue siendo necesaria la etapa de compromiso con su propia dotación y liquidación (BRASIL, 2015). El pago puede realizarse a través de tarjeta de pago del Gobierno Federal, como se explicará más adelante.

2.2 el papel del control interno y externo de la administración pública

El régimen democrático lleva a un umbral de actividad del estado para esta respuesta a la satisfacción del interés público en la obtención del derecho común a todos. Tomando nota de que lo conseguido no pertenece al gobierno, sino a la sociedad como verdaderos interesados en su buena gestión, depende de ella para preservarla para la gente. La entrada para esta gestión a un control natural de la orden para asegurarse de que están siendo consagrados sus derechos de una buena y efectiva representación.

Cochrane (2003), dice que en el marco de la administración pública, el control de ejecución del presupuesto se ejerce como resultado de las restricciones legales a fin de verificar si los actos de sus agentes fueron ejecutados con legitimidad y principalmente en acuerdo con el interés público. Este control supone una de dos maneras: como control interno y control externo.

De control interno "es el conjunto de procedimientos, normas y objetivos establecidos por la administración interna para cumplir con la política administrativa de la organización, proporcionando confianza en la eficacia y eficiencia de los recursos" (AICPA, 2017 p. 1). Se ejerce por el poder ejecutivo con el órgano central del Ministerio de transparencia, supervisión y la Contraloría, donde su experiencia cubre todos los órganos poder Ejecutivo Federal, excepto los organismos de la industria. También el control externo función auxiliar en el suministro de información útil.

El control externo es el control ejercido por una entidad que integra la misma estructura organizacional no el órgano supervisado. Tiene como objetivo supervisar las acciones del poder ejecutivo en la aplicación de los recursos públicos. El poder legislativo recae en la oficina del Congreso Nacional, con la ayuda de Tribunal de Contas da União-TCU en la federal y en la mayoría casos, los tribunales del estado de cuentas-TEC para los Estados y municipales tribunales de cuentas – TCM para municipios (SA NTANA, 2014).

En la administración pública, control es entonces la posibilidad de verificación, inspección y examen por sí mismo, por otros poderes o de cualquier ciudadano de la corrección eficaz de gestión realizar un órgano de poder o autoridad sobre el umbral para el funcionamiento como deseado y había previsto generar una conferencia sistemática (guerra, 2003).

2.2.1 herramientas de control de gasto público de

El control administrativo se se ejerce a través de técnicos y expertos profesionales en el manejo y registrar los actos de la administración pública y así proporcionar información monitorizada por que compite.

El control interno está diseñado para ordenar los registros de los actos del gobierno, como el ensayo presentados por la ley 64/4.320, como:

I – la legalidad de los actos que resultan en la recaudación de los ingresos o gastos, el nacimiento o la extinción de derechos y obligaciones;

II – fidelidad funcional de los agentes de la administración responsable de los bienes y valores públicos;

III – el cumplimiento del programa de trabajo expresado en términos monetarios y en términos de ejecución de obras y prestación de servicios.

Ya el control externo, supervisa estas prácticas en las áreas de activos contables, presupuestarias, operacionales y financieras. Evaluar la evolución del gasto en tiempo real es también un control ejercido en paralelo con la ejecución del presupuesto, establecer límites para inhibir el aumento desordenado de gastos, sugiriendo las medidas correctivas y la detección de la mala gestión, corrupción y mala conducta administrativa.

Aspectos en cuanto a la calidad, idoneidad, efectividad y satisfacción del ciudadano, de los objetivos que se consiguen por los gerentes, son también controlados buscando gerentes de prohibición que buscan aprovechar oportunidades para privilegios o discriminación (VIRGILIO 2011, p. 13).

En cuanto a los costos del gasto a través de la CPGF, esto es considerado como una forma de control interno de ese gasto, "ya que permite el establecimiento de límites a partir de parámetros previamente establecidos así como el control de los gastos reales incurridos a través de la facturas de las tarjetas "(CAMPOS, p. 39, 2006). Y que también está sujeta a control externo, más adelante.

2.3 federal gobierno pago tarjeta-CPGF

Pago tarjeta-CPGF del Gobierno Federal "es un medio de pago utilizado por la administración pública para dar a la administración mayor flexibilidad, control y modernidad en la gestión de los recursos" (tesoro nacional, p. 4 2017).

Está dirigido a la utilización de la gestión de unidades-UG de Gobierno Federal y las fundaciones. Se autoriza el gasto en la compra de materiales y servicios a través de CPGF, sólo aquellos capaces de enmarcar como provisión de fondos.

Propósito del tema de servir pequeñas compras de bienes y pago de servicios y entrega inmediata, enmarcado como provisión de fondos, en instituciones afiliadas (Arts. 45, 46 y 47 Decreto nº 93.872/86), que pueden ser autorizados otros gastos por el sistema de ley el Ministro de finanzas y planificación, presupuestación y gestión "en el párrafo único del arte. 10 del Decreto Nº 2005/5.355 (Contraloría GENERAL, 2017, p. 4).

La aplicación del gasto por fuente de fondo difiere de otras formas de ejecución de gastos para el compromiso de hacerse en el nombre del servidor, el avance y la cantidad y la ausencia de licitación obligatoria. Para llevar a cabo dicho gasto, deben observarse los principios que rigen la administración pública como legalidad, impersonalidad, moralidad, publicidad y eficiencia, así como el principio de igualdad y adquirir más ventajosas para la administración (Contraloría GENERAL, 2017, p. 5).

Son responsables de la gestión de estos recursos, el gasto de ordenadores cada unidad Manager-UG.

Debe proporcionarse por cuentas suministrados, dentro del plazo establecido en la ley de la concesión de suministros que recibió. Si hay no hay rendición de cuentas en el plazo fijado, o contiene cualquier falla o irregularidad, es que la causante de gastos notifica inmediatamente a presentar rendición de cuentas, remediar el fracaso o colapso de la cuenta de tesorería Valores correspondientes a las solicitudes nacionales consideran poco éticas, que el agente de entrega conforme a la cuenta especial o el descuento en la nómina de la importancia correspondiente si no responde a la notificación.

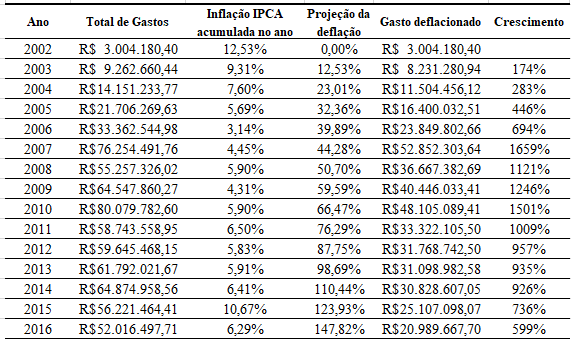

Se pueden identificar en la tabla 2 a continuación, que CPGF gasto vienen sufriendo aumentos considerables significativamente en los últimos 15 años. La evolución de los gastos se realizó sobre la base de los gastos totales del año de 2002.

2.4 ley de Newcomb-Benford

Simon Newcomb (1835-1909), un canadiense-americano astrónomo y matemático, a finales del siglo XIX señalaron que los libros de tablas de logaritmos contienen un mayor desgaste del uso en sus páginas donde el primer dígito del logaritmo comenzó con números más pequeños, tales como 1 y 2 , y tal deterioro fue notablemente mayor que en las páginas donde los logaritmos a partir de números más grandes como 8 y 9.

Tu comentario fue publicado en el American Journal de matemáticas, en 1881, Nota sobre la frecuencia de uso de los diferentes dígitos en números naturales. Y actuó como "números naturales" aquellos que se presentan "en la naturaleza", es decir, números que se presentan en el curso normal de la vida cotidiana sin condiciones previas ni manipulaciones.

Está claro que casi nadie estaría interesado proporciona una tabla de logaritmos, sin embargo, esa pregunta puede dar mayor importancia al estudio si tenemos en cuenta que estas tablas se utilizan en la construcción de la literatura científica, Ingeniería y otros que están disponibles. Descubrimiento de la propiedad y se expresa en la figura 1 siguiente:

Para un conjunto de datos se considera por prueba de la ley de la nota, los valores deben representar la magnitud del evento o hecho; el conjunto de datos no puede ser pequeño o contienen pequeñas variaciones. En este contexto, se ha demostrado rigurosamente por Hill (1996) que la distribución de la distribución de números aleatorios, obtenidos de una variedad de diferentes distribuciones sigue la distribución de NB.

Newcomb (1881) y Benford (1938) indicado que en la naturaleza hay más números a partir de cifras de menor valor y que la declaración alinea la limitación que es el resultado de la escasez de los recursos naturales. Qué pudieron haber permanecido como una mera curiosidad matemática llegó a ser considerado por Benford, como periodista de investigación, útil cuando se utiliza en el descubrimiento del fraude en grandes cantidades como balances numéricos y la estadística (roca, 2007).

Nigrini, uno de los precursores de la aplicación de la ley NB en medio de la contabilidad, hizo así que basado en su tesis de doctorado en contabilidad (Ceccato, 2013). Él asumió que daría como resultado datos reales conforme a la ley de la nota y su investigación ha indicado exactamente de ese modo, demostrar que las desviaciones significativas en relación con la ley denotan la posibilidad de fraude o fabrican. Desarrolló pruebas para medir el cumplimiento de la ley de NB y detectó fraude en siete compañías de Nueva York. El descubrimiento fue reportado por the Wall Street Journal y Nigrini pidieron para asesorar a los órganos de recaudación de impuestos en varios países con mención de la instalación de NB en el software de detección de fraude.

Cabe mencionar que las herramientas para el análisis de acuerdo a la ley de la nota, incluyendo software, no prueban la existencia de fraude, manipulación o error, a identificar datos que demuestran su digna de estudio. Durtschi (2009, p. 23) aclara que "análisis digitales existentes no deben ser complemento de otras herramientas y no deben ser utilizados solo.

En Brasil, Santos en otros (2007) demostró la aplicabilidad del modelo basado en la ley de Newcomb-Benford en el proceso de auditoría tributaria de la ISS en una ciudad nororiental, señalando las posibles desviaciones con la emisión de la contabilidad de notas de impuestos, que fueron confirmados por los resultados del monitoreo llevado a cabo.

Ceccato (2013) presentó un estudio según la óptica de la ley NB en hojas de cálculo presupuesto de obras públicas para el análisis de la marca. Se analizaron la construcción de tres estadios para la Copa del mundo 2014, incluyendo Mané Garrincha, a fin de verificar su aplicabilidad en este contexto. Los resultados se compararon con los resultados de la auditoría realizada por TCU, logrando los mismos resultados en ambos métodos indicadas demasiado caros.

En la costa. Al (2013), en un estudio para evaluar la aplicabilidad de la ley en lugares de auditoría continua, llevó a cabo el análisis de la ley de NB en compromiso de estado de noreste de 60 unidades de gestión del año 2010. Destacó en los resultados observados en la realización de un análisis temporal de conformidad con la ley, la posibilidad de determinar con mayor elementos de precisión del interés en la formación de las muestras aplicadas a la luz de la ley, en un entorno de auditoría continúa.

A través de este trabajo para luego presentar un análisis sobre la tarjeta de pago, gasto del Gobierno Federal (CPGF), contemplando las herramientas en este contexto ya se utilizan en la identificación de posibles desviaciones.

3. Procedimientos metodológicos

En cuanto al método científico, fue asumido el hipotético-deductivo que a Karl Popper (1975) apud Gil (2008), cuando el conocimiento es insuficiente para explicar un fenómeno, entonces surge un problema; para expresar las dificultades del problema son hipótesis formuladas; caso ser deducidas consecuencias que serán probadas o falsificadas, buscar evidencia empírica para confirmar o si rechaza una hipótesis.

Dado el problema de investigación, ha sido establecido, entonces, una hipótesis nula y alternativa, donde la hipótesis nula (Ho) se considerará un acto de NB.

La encuesta se basó en un enfoque cuantitativo, descriptivo, puesto que después de registro y analizar un fenómeno particular (cumplimiento en la distribución de los primeros dígitos de los costos CPGF en relación con la distribución definida por la nota) correlatos buscó les y describir sus características.

Fue utilizado como medio de investigación bibliográfica, basada en libros y artículos científicos ya publicaron como Excel hojas de cálculo que contiene los gastos CPGF para los años 2016, disponible en el Portal de transparencia del Gobierno Federal en medio electrónico (www.portaltransparencia.gov.br/).

La ley NB se aplicó a los datos de la manera que originalmente se presentaron. La base de datos no pasan por ningún tratamiento previo, como fueron proporcionados por el portal. Esta determinación fue dada por el hecho de que la ley permite la selección de los elementos de una base de datos que puede contener errores, han sido manipuladas o representar fraldes y los resultados obtenidos representan la muestra de auditoría.

Este estudio fue inspirado por el trabajo de Chan (2015), que realizó su investigación sobre los gastos efectuados en el Gobierno Federal, el año de 2013. Como limitación de la búsqueda, el objeto del análisis de los datos se obtuvieron en la presentación que se hizo en cumplimiento de la ley de transparencia a través de un portal Web, no original documentos certificando seguridad y confiabilidad a los datos.

A continuación se presentarán las pruebas que se han aplicado, muy apreciados y recomendado segundo Nigrini (2012), para el examen de la frecuencias reales encontrado-de datos-en comparación con la frecuencia de los dígitos, previstas en el Este acto.

3.1 prueba el primer dígito

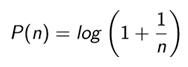

El primer dígito es un examen de primario y se llevó a cabo para la verificación de las frecuencias en que los números 1 a 9 se produjeron en los primeros dígitos, gastos, los datos analizados, donde la frecuencia de ocurrencia de un número como el primer dígito, Según la ley de la nota, viene dado por:

Así que, para:

n = 1, P (n = 1) = log10 (1 + 1/1) = 0.301 = 30,1%,

n = 2, P (n = 2) = log10 (1 + 1/2) = 0.176 = 17.6%,

n = 3, P (n = 3) = log10 (1 + 1/3) = 0.125 = 12.5%,

.

.

.

d = 9, P (d = 9) = log10 (1 + 1/9) = 0.046 = 4.6%,

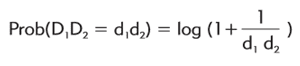

3.2 pruebas de los dos primeros dígitos

Se llevó a cabo la prueba de los dos primeros dígitos para identificar la frecuencia de los dos primeros dígitos de los datos reales, en comparación con la frecuencia esperada de un número D2 = d2, como segunda cifra en un conjunto de valores, dado el primer dígito D1 = d1. Según la ley de la nota, esta frecuencia está dada por:

Esta prueba también se realizó, propuesto por Nigrini (2012) para el análisis de grandes bases de datos, para ser más precisa que la prueba anterior. Aquí, un bajo cumplimiento de la ley NB indica, generalmente, un alto riesgo de la existencia de error o fraude.

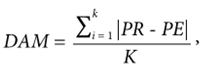

3.3 promedio de las desviaciones absolutas

La prueba de la desviación absoluta promedio (MDA) se llevó a cabo para medir estadísticamente las desviaciones y se utilizó, entre otras pruebas existentes para ser indicado por Nigrini (2012) para grandes bases de datos, porque ignora el tamaño de la base de datos. Su cálculo es como sigue:

Donde en "K" se representará en la serie de dígitos, por ejemplo, nueve para el primer dígito, PR = proporción real y PE = proporción esperada. La desviación absoluta promedio es una prueba importante a aplicarse ya que, a diferencia de la varianza y la desviación estándar, dispersión de datos en su métrica no sufren alta influencia mezclada en la distribución. Para esta prueba existen valores críticos. Nigrini y oscuro (2000), a través de su experiencia personal en la prueba de bases de datos de Newcomb-Benford, proporciona directrices para los valores críticos.

Tabla 2-crítica valores sugeridos para la desviación absoluta promedio

| Dígitos | Resultado | Análisis |

| Primeros dígitos | 0.006 0.000 | Cumplimiento aproximado |

| el 0,012 0,006 | Cumplimiento aceptable | |

| 0,015 0,012 | Aceptables de cumplimiento marginal | |

| Por encima de 0,015 | Discordancia | |

| Segundos dígitos | el 0,008 0,000 | Cumplimiento aproximado |

| el 0,010 0,008 | Cumplimiento aceptable | |

| 0.010 a 0.012 | Aceptables de cumplimiento marginal | |

| Por encima de 0.012 | Discordancia | |

| Primeros dos dígitos | 0.0000 a 0.0012 | Cumplimiento aproximado |

| 0.0012 0,0018 | Cumplimiento aceptable | |

| 0,0018 0,0022 | Aceptables de cumplimiento marginal | |

| Por encima de 0.022 | Discordancia |

Fuente: adaptado de Nigrini (2012)

3.4 prueba de suma de

Nigrini (2012), simulando distribuciones bajo la óptica de Newcomb-Benford, encontró que el número total de cada grupo formado por los dos primeros dígitos, 10, 12, 11… , 99 resultaron en valores a una proporción de 1/90, es decir, aproximadamente iguales valores totales para cada grupo. Pronto, esta prueba consiste en la suma de todos los números, por grupo, que había sido constituida de conformidad con sus primeros dígitos.

El autor también encontró que los números reales raramente siguen esta proporción, porque sólo algunos valores muy altos y mixtos de restante, o son un montón de valores pequeños o medianos. La aplicación de esta prueba es exactamente para una alerta sobre este hecho. Deben grupos de datos presentando diferentes proporción de lo esperado, ser, de 1/90.

4. Resultados y análisis de datos

Los datos obtenidos en el Portal de transparencia del Gobierno Federal, gastos CPGF 114077 fueron identificados en el año 2016, cuyo análisis se hacen a continuación.

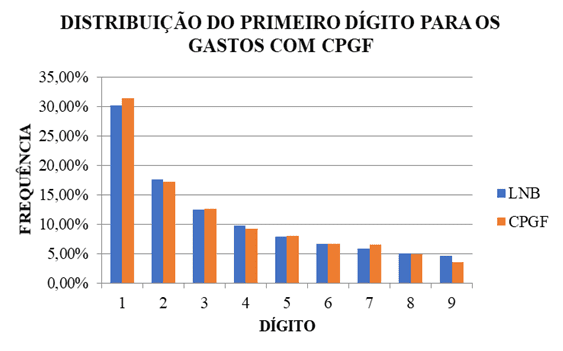

4.1 análisis del primer dígito

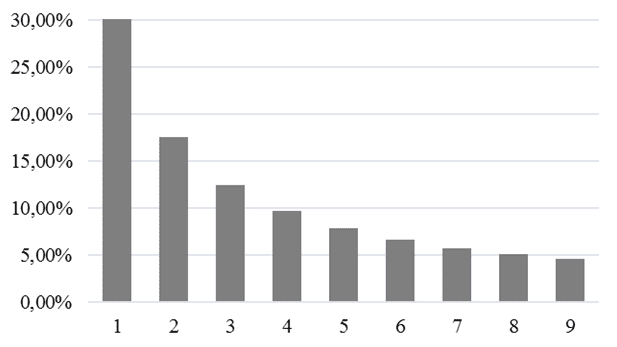

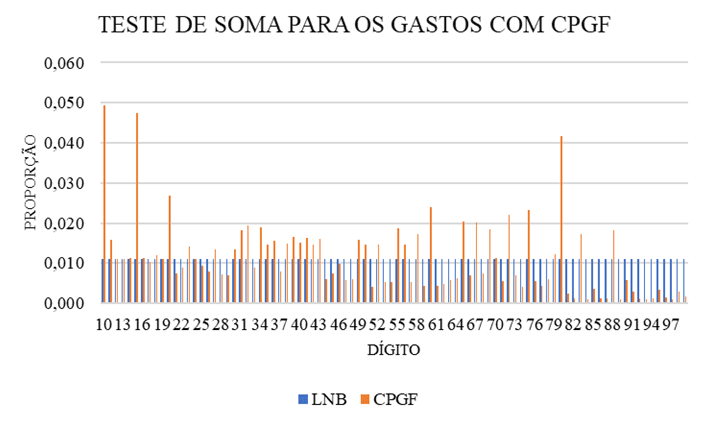

El siguiente gráfico muestra la distribución de frecuencias de los datos con respecto a la frecuencia, dada la ley de la nota para el primer dígito.

El resultado de la tabla 1 muestra que la distribución de datos en un análisis de la curva hacia abajo, así como propone la distribución de la nota a la probabilidad de ocurrencia de la primera cifra.

Tabla 3 a continuación se muestra el resultado de la prueba de la desviación absoluta promedio (MDA) dada las frecuencias reales alcanzó el primer dígito.

Tabla 3-MDA para el primer dígito de los gastos con CPGF

| Dígitos | Conde | Real | NB | Diferencia | MDA |

| 1 | 35297 | 0.309 | 0.301 | 0.008 | 0.008 |

| 2 | 19393 | 0.170 | 0.176 | -0.006 | 0.006 |

| 3 | 14216 | 0,125 | 0,125 | 0.000 | 0.000 |

| 4 | 10541 | 0.092 | 0,097 | -0.005 | 0.005 |

| 5 | 9276 | 0.081 | 0.079 | 0.002 | 0.002 |

| 6 | 7653 | 0.067 | 0.067 | 0.000 | 0.000 |

| 7 | 7663 | 0.067 | 0.058 | 0.009 | 0.009 |

| 8 | 5776 | 0,051 | 0,051 | 0.000 | 0.000 |

| 9 | 4248 | 0,037 | 0.046 | -0.009 | 0.009 |

Fuente: elaboración propia. MDA = 0.004

Las frecuencias reales de los primeros dígitos de cada uno en CPGF presentan una proximidad a la distribución establecida en la ley de NB. Los dígitos 3, 6 y 8 tienen exactamente la tasa prevista en la ley. Sobre las desviaciones encontradas en los otros números, el resultado de la prueba de la desviación absoluta promedio (MDA = 0.004), demuestra unas datos aproximada del cumplimiento en el análisis.

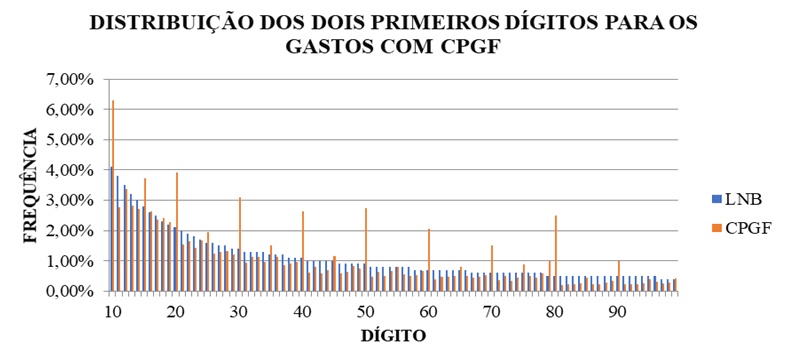

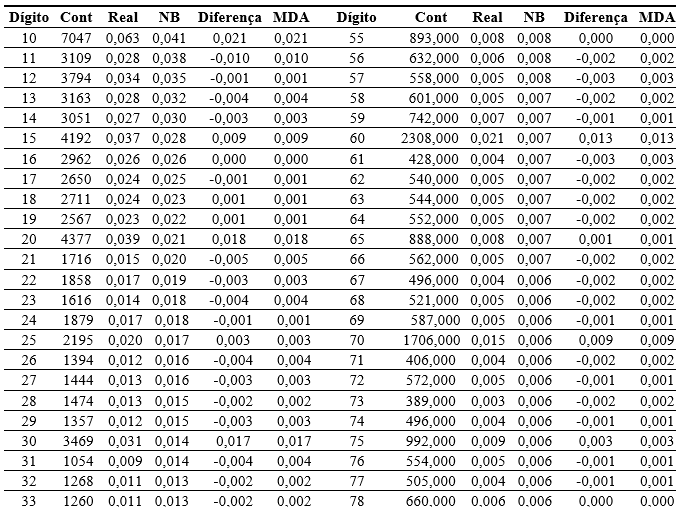

4.2 Análisis de los dos primeros dígitos

La tabla 2 a continuación muestra la distribución de frecuencias de los datos con respecto a la frecuencia, dada la ley de la nota, para los dos primeros dígitos.

Así como el resultado de la prueba anterior, la frecuencia real cuenta descendente. Los picos de los dígitos de 10, 20, 30, 40, 50, 60, 70, 80 y 90 indican la necesidad de mejor evaluación del mismo.

4 la siguiente tabla muestra los resultados de la desviación absoluta promedio (MDA) dadas las frecuencias reales alcanzaron los dos primeros dígitos, llevó a cabo para asegurar la necesidad de evaluación de dígitos que han mostrado mayor gráfico 2 se desvían desde arriba .

Para la prueba de los dos primeros dígitos, los dígitos 12 16, 18, 19, 55, 78 y 99, mostró frecuencia exacta espera que la ley de NB. Pero aquí, incluso los dígitos restantes que muestran una pequeña desviación entre 0.005 y 0.001, la desviación absoluta promedio presentó un incumplimiento con la ley de NB.

prueba de suma de 4.3

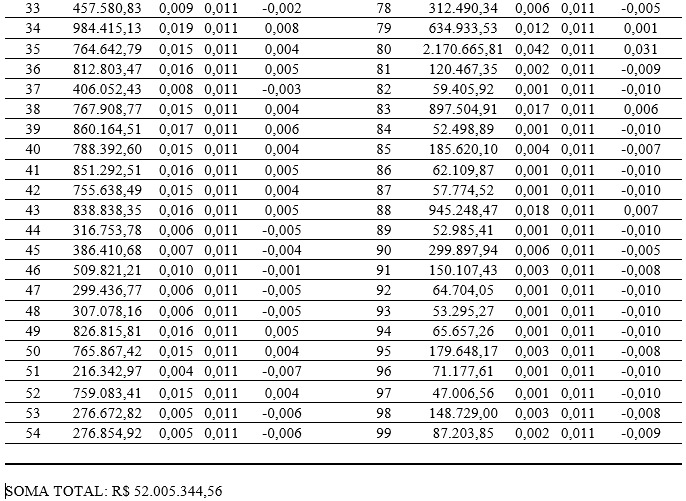

Para analizar los resultados de la prueba de la suma junto con los resultados de los dos primeros dígitos, se enfrenta a la cantidad de datos en cada grupo con la suma de sus valores. Con ello, la pertinencia y la importancia relativa de cada grupo para identificar los dígitos que indican la necesidad de un análisis más minucioso sobre estos valores, se identificaron.

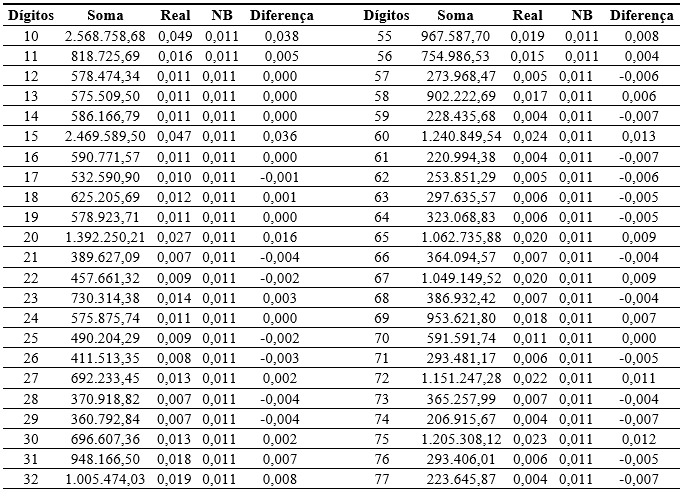

La tabla 3 a continuación muestra el resultado de la suma a gastar CPGF.

5 en la tabla siguiente muestra los resultados de la suma, con detalles, con el fin de garantizar la necesidad de evaluación de dígitos que han mostrado mayor carta desviarse 3, arriba.

La prueba de la suma, por su tiempo, detectó una discordancia significativa a la luz de la ley de la nota, con valores en relación con el promedio esperado 165% sobre el valor de 1/90 y por debajo de la proporción espera que sólo el 10% en promedio del valor. Los números 10, 15, 20, 60, 72, 75 y 80 representan más dígitos significativos en esta prueba. En una auditoría, sería el primero para un análisis más minucioso por señaló también a la prueba de los dos primeros dígitos.

Dijo fue, durante el trabajo que resulte conforme a la ley de NB irregularidad no concluyente, pero constituyen evidencia de que asumir la necesidad para el mejor análisis del mismo. En el caso de un análisis en cifras de los pagos, las cifras que si presenta un mayor grado de incumplimiento en la prueba de la suma (tabla 12), como los números 10, 15 y 80, indican algunas transacciones de alto valor o muchas transacciones de bajo valor, la requiere según el modelo, una profundización en el análisis.

Con el fin de ejemplo de este modelo, buscó una identificación inicial más detallada de posibles razones para la divergencia, en busca de evidencia que irregularidad podría contener 10 dígitos relacionados con gastos, que han contribuido a este dígitos se verifica con la relevancia mayor de desviación con respecto a la ley de Newcomb-Benford.

Tabla 6 – análisis de la composición del gasto iniciado con 10 dígitos.

| Destino | Total por destino | Cantidad | Relación con el total General |

| Clasificados | R$ 436.503.06 | 15 | 17% |

| Booty | R$ 208.616.15 | 849 | 8% |

| Combustible | R$ 577.953.24 | 1340 | 22% |

| Supermercado/panadería | R$ 134.617.33 | 469 | 5% |

| Restaurante/Snack Bar | R$.34 183.323 | 233 | 7% |

Fuente: Portal de transparencia del Gobierno Federal, adaptado.

Fuera de eso uso legal contextualizado el suministro de fondos a través de la CPGF, no configura una regla sino la excepción. Identificados en este análisis, como se describe en la tabla anterior, se presentaron en el gasto significativamente grandes en un destino común. Para usar el CPGF, usted debe identificar la imposibilidad de tal gasto para someterse al proceso de aplicación normal, además de los gastos que tienen carácter repetitivo no están financiando a través de la provisión de fondos, una vez considerada predecible por lo tanto, no justificando su peculiaridad.

Para la financiación a través de esta modalidad de pago de los gastos, deberá ser identificado tanto la falta de cobertura contractual, cómo reconocer que no es el mismo servicio interrumpible de objeto/fichajes de planificación, así que a lo largo de la ejercicio no se caracterizarán como fraccionamiento del gasto y en consecuencia, el proceso de licitación.

No mencionar también la cantidad de retiros, no pudo identificar la naturaleza de los gastos y se permite solamente en casos exclusivos donde, además de la peculiaridad de la costa, una justificación de su uso, cuando el gasto a través de la Provisión de fondos debe hacerse preferentemente mediante factura. El uso de la fuente de fondos puede lograrse mediante la retirada sólo cuando el pago no es factible a través de la CPGF, lo que puede suceder en un proveedor individual que no tienen la máquina para el uso de la tarjeta.

El manual de la CGU, que aporta aclaraciones sobre el uso de la CPGF, aún alerta de que su uso en cálculo del coste de los gastos de restaurantes, eventos, o en la compra de alimentos para preparar en su propia división o fuera de este, con platos preparados, no deben lugar de provisión de fondos.

Busca también analizar gastos, podrían, con aún más crítico, debido a la gran cantidad de gastos en un mismo tipo de proveedor, cuando los costos se han identificado, que se presentará en la tabla 15 siguiente.

Tabla 7 – análisis de la composición del gasto iniciado con 10 dígitos, por suerte.

| Gerente de unidad-UG | Proveedor | Valor |

| Departamento de internacional de ADM m.d. | Mariscos NAU | R$ 1.000.00 |

| 11. Tanque de suministro | Restaurante jerivá | R$ 109,11 |

| Batallón de la logística 5 | Restaurante palhoça | R$ 1.000.00 |

| Investigación de minerales COMP rec | Bambú coco teresina | R $100,00 |

| Ministerio de defensa | Mc donalds | R$ 108,00 |

| ADM y base soporte cmn | Ver cacao | R$ 1.000.00 |

| 5. Batallón de la fuente | De chopp CLA | R$ 1.000.00 |

| ACAD militar das agulhas negras | Bar raíces | R$ 1.000.00 |

| Rincao Stud | Encima de la barra | R$ 1.038.58 |

| Comando del ejército | Paleta de la barra | R$ 109,10 |

| Comando del ejército | Cerveza de Boulevard, bar, cerveza | R$ 109,07 |

| Ministerio de defensa | Pigalle bar club nocturno | R$ 108,00 |

| Base y soporte de la cmn | Jeans originales pit bull | R$ 1.000.00 |

| Base y soporte de la cmn | Joyería Sánchez | R$ 1.000.00 |

Fuente: Portal de transparencia del Gobierno Federal, adaptado.

Al ver los gastos de la tabla 7 anteriores, se identifica inicialmente los valores pueden supere el límite de costo, pasado, a través de CPGF. Y todos los gastos, por su objeto, sugieren la necesidad de verificación, Cuándo considerada gasto subvencionable por el financiamiento a través de la provisión de fondos, sobre la base de los siguientes supuestos:

- Pequeñas compras de productos y servicios que requieren servicio listo y entrega inmediata, para el servicio al interés público;

- Gastos vinculados a las actividades de la unidad, por lo tanto, servir el interés público;

- Gasto en bebidas alcohólicas, celebrados en la localidad en que se encuentra el órgano como fuera de él, se consideran elegibles, en otras palabras, no puede ser pagado con fondos públicos, excepto en recepciones oficiales.

Consideraciones finales

El presente estudio pretende evaluar el modelo basado en la ley de Newcomb-Benford es aplicable a la labor de supervisión sobre el gasto público, gastado con la tarjeta de pago-CPGF del Gobierno Federal, con el fin de identificar un método más práctico bajo costo, a ser incorporados en los procedimientos de auditoria, mejorar y contribuir al mejor manejo del gasto público sean necesario.

Este estudio, en su propuesta para demostrar la ley de Newcomb-Benford como esta herramienta que puede contribuir a una mayor eficiencia de control de auditoría del gasto público, identifica posibles irregularidades en la financiación de gastos de la CPGF sobre todo cuando repite excesivo gasto de identificado la misma naturaleza, y la legalidad de su uso tiene potencial y carácter excepcional.

Considera el alto crecimiento en el costo del gasto a través de la CPGF, los tranquila presentó, ilustra la necesidad de un control eficiente y con objetivos claros y rango real.

Los resultados obtenidos, las desviaciones estadísticamente significativas con respecto a la frecuencia previeron en la ley de Newcomb-Benford, conducen al rechazo de la hipótesis nula, que indica cumplimiento de gasto CPGF. Se supone que los resultados de incumplimiento, no confirma fraude o irregularidades, pero que los resultados presentados, demuestran la necesidad de una investigación más precisa sobre este tipo de gasto, indicando el existencia de un probable control ineficaz.

Se recomienda la aplicación del modelo de Gerente de unidad-UG, mediante la aplicación de pruebas estadísticas como el Z-Test y Chi-cuadrado cuando éstos están indicados para uso en pequeñas bases de datos.

Referencias

AICPA, control interno, 2017. Disponible en: <http: www.aicpa.org/interestareas/="" informationtechnology/resources/auditing/internalcontrol/pages/default.aspx="">acceso: 14 de mayo.</http:> 2017.

BENFORD, Frank. La ley de los números anómalos. Actas de la sociedad filosófica americana, vol. 78, no. 4, 1938.

Brasil. 4.320 ley de 17 de marzo de 1964. Disponible en: <http: www.planalto.gov.br/ccivil_03/leis/l4320.htm="">consultado el: 23 abril</http:> 2017.

Brasil, ley complementaria 101 del 04 de mayo de 2000. Disponible en: < http://www.planalto.gov.br/="" ccivil_03/leis/lcp/lcp101.htm=""> consultado el: 25 Apr. 2017.

Brasil, InovaTCU: aplicaciones de la ley de Benford a obras públicas de auditoría 31 jun. 2016. Disponible en < http://portal.tcu.gov.br/inovatcu/noticias/aplicacoes-da-lei-de-benford-a-auditoria-de-obras-publicas.htm#_ftn1=""> acceso: 27 de junio. 2017.

Brasil, el suministro Manual (parte teórica), 16 10. 2015. Disponible en: <https: www.ufmg.br/proplan/wp-content/uploads/suprimento-de-fundos-1-parte-te%c3%b3rica.pdf="">acceso: 15 mai.</https:> 2017.

Brasil, la transparencia del Gobierno Federal, 2017. Disponible en: <http: www.portaltransparencia.gov.br/portalcartaocorporativoportador.asp?ano="2016">acceso: 23 marzo</http:> 2017.

Brasil, Portal. Policía federal: Lucha contra el fraude con tarjeta corporativa de la MTE, 28 mar. 2014. Disponible en <http: www.brasil.gov.br/defesa-e-seguranca/2014/03/pf-combate-fraude-com-cartoes-corporativos-do-mte="">acceso en: mai 29.</http:> 2017.

CAMPOS, Marcus Aurelius. Transparencia del gasto federal: el control externo sobre los fondos invertidos a través de la provisión de fondos. 2006. 96 p. monografía de especialización en contabilidad pública, postgrado Serzedello Corrêa Institute de TCU en colaboración con la Universidad de Brasilia.

CARSLAW, Charles. A. p. n. anomalías en número de ingresos: evidencia de meta orientada al comportamiento. La contabilidad informe, Estados Unidos, Vol. LXIII, no. 2, p. 321-327, Apr. 1988.

CHANDRA, Gustavo Henrique de Vasconcellos. Policía Newcomb-Benford en la identificación de irregularidades: el ejemplo de los gastos de tarjeta de pago del gobierno federal. El Fiscal General del Banco Central, vol. 9, nº 1.2015.

CECCATO, Flávia r. c. Ley de Newcomb-Benford aplicaciones auditoría de obras públicas. 2013. 486 f. Tesis (maestro). Facultad de economía, administración y contabilidad, Universidad de Brasilia, Brasilia. 2013.

Unidad generadora de efectivo, tarjeta de pago Manual del Gobierno Federal, 2017. Disponible en: <http: www.cgu.gov.br/publicacoes/orientacoes-aos-gestores/arquivos/suprimento-de-fundos-e-cartao-de-pagamento.pdf="">consultado: 29 de abril</http:> 2017.

Cochrane, Therese M.C. La importancia del control interno en la administración pública brasileña y la contribución de la contabilidad como instrumento principal de control en la búsqueda de eficiencia de la administración pública. 2003. 21 p. trabajo presentado en IX contabilidad Convenio de Rio Grande do Sul.

COSTA, José de Freitas en Isídio. Al. Análisis de cumplimiento en el gasto público de las entidades federativas: policía Newcomb-Benford para la primera y segunda cifras de los gastos en dos Estados de Brasil. 2013. 12 p. r. continuación. De la aleta. V – USP, São Paulo. 23, n. 60, p. 187-198, p. 10. 2013

DURTSCHI, Cindy, en. Al. El uso efectivo de la ley de Benford para ayudar en la detección de fraude en la fecha contable. Diario de la contabilidad forense, v. 5, p. 17-34. 2004. Disponible en: <http: www.auditnet.org/articles/jfa-v-1-1734.pdf="">.</http:> Acceso en: 15 de abril de 2017.

GIL, Antonio Carlos. Métodos y técnicas de investigación Social. Ed 6. São Paulo: Atlas, 2008.

GAMST ST.JAMES, A. C.; Ramírez, f. composición del gasto público y crecimiento económico: una evaluación macroeconómica de la calidad del gasto público de los Estados de Brasil. Economía aplicada, vol. 11, núm. 4, p. 463-485, 2007.

GUERRA, Evandro Martins. Externos y controles internos de la administración pública y los tribunales de cuentas. Belo Horizonte: Foro, 2003.

COLINA, Theodore p. Bas e-invariancia implica la ley de Benford, procedimientos del m. a. s. sociedad de 1996, Estados Unidos, Vol. 123, núm. 3, pp. 887-895.

IBGE, IPCA/índice de precios al consumidor-INPC, disponible en: <http: www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaulttab.shtm="">consultado: 12 mai.</http:> 2017.

MALIK, Raquel Fernandes. Calidad del gasto público, inversión en infraestructura de transporte. de 2011, p. 49, colocación de informe para obtener una maestría en economía y política pública, Lisboa,

NEWCOMB, Simon. Freqwency de uso de la im de Differelnt dígitos naturales de longobardos y ers. Diario americano de las matemáticas, vol. 4, núm. 1. (1881), págs. 39-40.

NIGRINI, marca. J. que ´ tienes su número. Revista de contabilidad, Nueva York, vol. 187 5 pulg., p. 79-83, mai. 1999.

NIGRINI, j. m. Ley de Benford. Aplicaciones de auditoría, contabilidad forense y detección de fraude. John Wiley & sonidos, New Jersey, 330 p. 2012.

Marque el j. NIGRINI y oscuro, j. s. fecha diagnóstico utilizando pruebas de segundo orden de la ley de Benford. Auditoría. El diario del práctica y teoría, vol. 28, núm. 2, s págs. 305-324. Noviembre de 2000.

Paiva, Simone Bastos. Una discusión acerca de la no definición del gasto público en el área de legislación de contabilidad pública. Revista de contabilidad brasileña, Brasil, núm. 171, mai. 2008.

SANTANA, Ariel Santos. El control externo de la administración pública en Brasil, 2014. Disponible en: <https: jus.com.br/artigos/26798/o-controle-externo-da-administracao-publica-no-brasil="">consultado el: 23 de mayo de 2017.</https:>

SANTOS, Michela, et al. Aplicaciones de ley de Newcomb-Benford en auditoría fiscal del impuesto sobre servicios de cualquier naturaleza (ISS). Revista de contabilidad, vol. 20 finanzas &, párrafo 49, 2007.

TESORO nacional, tarjeta de pago Manual del Gobierno Federal, 2017. Disponible en: <http: www3.tesouro.gov.br/programacao_financeira/downloads/="" manual_cartao="" _pagamento.pdf="">consultado el 30 de abril</http:> 2017.

VIEIRA, Alessandra da Silva. La ley de Newcomb-Benford como criterios de selección de la muestra en el proceso de auditoría de impuestos. CAD. De la aleta. Público., Brasilia, n. 14, 139-167, p. 10. 2014

Virgilio, Salman Vieira. El control y la transparencia como herramientas para combatir delitos de la gestión pública. 2011. 17 p. ponencia presentada en el 1er concurso de trabajos científicos de ASBAN y JUNIOR/GO.

[1] Curso de contabilidad del Centro Universitario de Brasilia (UniCEUB).