SOUZA, Flávia Regina Medrado de [1], FERRAZ, Carlos Alberto Leitão [2]

SOUZA, Flávia Regina Medrado de; FERRAZ, Carlos Alberto Leitão. El uso de flujo de efectivo en el diagnóstico de la empresa, como una propuesta para el Desarrollo Regional: un estudio sobre Sutcak Crafts Company. Revista científica multidisciplinaria base de conocimiento. año 03, Ed. 06, vol. 07, pp. 130-149, junio de 2018. ISSN:2448-0959

Resumen

El presente estudio pretende comprobar la eficacia de las herramientas de contabilidad, con énfasis en el flujo de efectivo, para ello, la herramienta se aplicó en la estructura de gestión de la empresa Sutcak, que ofreció un breve diagnóstico término, lo que permite y que influyen en la toma de decisiones de desarrollo regional, que sirve como modelo para otras empresas en el seguimiento mismo. Esta fue una investigación descriptiva con enfoque cuantitativo, pero también utiliza investigación bibliográfica. Las estrategias utilizadas fueron el estudio de caso y la documentación donde se levantó la documentación para el análisis de los meses de enero a junio de 2017. Esta estrategia hizo posible estimar las organización llevaron a cabo actividades facilitar el análisis de lo que es la mejor manera de invertir los recursos financieros disponibles, así como nota cualquier recaudación necesita parte de terceros.

Palabras clave: herramienta de control, flujo de caja, toma de decisiones.

1. Introducción

Con la expansión económica mundial y la necesidad de información que guía el proceso de gestión de las organizaciones, los libros se convirtió en esenciales, ya que ofrece importantes herramientas para la toma de decisiones. Junto con este proceso de expansión, las cuentas comenzaron a ganar cursos más complejos, desde la búsqueda de información precisa e internacionalización de los mercados hizo una ciencia de gran valor para el entorno empresarial.

Según la contabilidad Consejo Federal (2003), el foco principal de los libros se centran en la gestión empresarial, con el propósito de identificar los efectos de estos gestión de patrimonio y, con ello, proporcionar información para la mejor toma de decisiones decisión. Ya que como instrumento de análisis de gestión y decisión, utiliza sus manifestaciones a la gestión y planificación estratégica de la situación económica y financiera de una empresa.

Como herramienta de la contabilidad, la tesorería, que unifica la mayoría de la información registrada, puede ser probada para orientar la administración y darle un verdadero sentido de su resultado, a la persona porque según Zdanowicz (1992, p. 21) "el flujo de caja es el instrumento que permite al administrador: planificar, organizar, coordinar, dirigir y controlar los recursos financieros de su empresa para un período determinado ". Por lo tanto, el flujo de efectivo se presenta como uno de los instrumentos más eficaces en la gestión financiera de las empresas.

Esta accesibilidad de la contabilidad y sus herramientas, en particular ha contribuido directamente y de forma significativa al desarrollo regional. La evolución de los sistemas juntada con permite de perfil contador moderno sus usuarios anticipan decisiones salvaguardar los riesgos principales, para su aplicación.

Este principio es que nos preguntó: ¿Cómo ayudar en la expansión de las empresas y en consecuencia en el crecimiento regional actuando en Artes Sutcak empresa flujo de caja como herramienta de contabilidad,?

También teniendo en cuenta esta cuestión, este estudio fue motivado por la necesidad de comprobar la eficacia de las herramientas de contabilidad con énfasis en el flujo de efectivo, gestión de la empresa en la estructuración de Sutcak artesanías, porque su uso ofrece un diagnóstico que ayuda en la toma de decisiones y también influye en el desarrollo regional, en la medida en que aumenta la seguridad en la toma de decisiones de diversas empresas, generando valor a los municipios y la región como un todo.

Para lograr el objetivo general, los siguientes objetivos específicos:

la) estructura de la administración de Sutcak artesanías empresa gestión;

b) analiza como el contable puede actuar directamente en el negocio de sus clientes, especialmente con respecto a empresas similares a las vistas de Sutcak.

c) identificar cómo el flujo de efectivo pueden mostrar resultados reales;

d) identifique como la contabilidad y la modernización de sus sistemas puede guiar la gestión empresarial.

El estudio consta de esta introducción que compone la breve presentación del trabajo realizado; el marco teórico que incluye la historia de la compañía considera las cuestiones relativas a la relación entre contabilidad y regionales de desarrollo, el perfil del nuevo contador y flujo de efectivo en la identificación de conceptos técnicos de los autores establecidos como orientación hacia el desarrollo de este trabajo. La metodología comprende los procedimientos utilizados para su desarrollo en el análisis e interpretación de datos, aborda la descripción y la interpretación de los datos del caso de estudio de la empresa. Por último, exponer los resultados y también se lograron los objetivos propuestos originalmente, así como limitaciones del estudio y sugerencias para seguir trabajando.

2. Marco teórico

2.1 la empresa historia Sutcak artesanías

El arte de Sutcak nació en mayo de 2004, pero sólo en 2010 tuvo su vida legal regulado, cuando se produjeron cambios significativos en su cartera de productos y servicios.

En 2004 los propietarios de la empresa estaban desempleados y comenzaron a hacer jabones artesanales, a dirigir que las ventas de estos eventos de escuela de vacaciones, por ejemplo, el "día de la madre", entonces se dio cuenta de que había un nicho de mercado explorar. En 2010 surgió la oportunidad de comprar la tienda de artesanías de Sutcak, que ha operado en el mercado con el mismo producto de seguimiento, cuya ubicación es la misma hoy en día. Durante este período, los clientes comenzaron a cargar para otros productos y la acción innovado sus dueños y comenzaron a trabajar con artículos para regalos, decoración, souvenirs de la ciudad, añadiendo también las cestas para regalos, galletas y kits modificado para requisitos particulares, además de ofrecer cursos y materia prima para otros artesanos.

Actualmente la empresa posee más de 2000 tipos de productos y 2 tiendas para servir a sus clientes. Su misión es satisfacer las necesidades de los clientes eficientemente, dándoles una variedad de productos y su visión es conquistar los mercados de artesanías y productos en la región occidental personalizados y también expandir su marca hasta 2025. Hoy cuenta con dos tiendas en compañeros de trabajo 08.

Sus principales competidores directos son el Poliart, conjunto de cúpula, Importlar, MDF y artes Uatt toque, todas estas empresas operan en las personalizaciones de objetos, artículos de regalo y artesanías en MDF, sin embargo también existen competidores indirectos como tiendas de ropa, calzado, utilidades, entre otros. Su público objetivo es adolescentes, estudiantes, amas de casa y LGBT, pero consigue una lealtad a las demandas de vacaciones en escuelas e iglesias.

Las fechas más concurridas de este comercio son Pascua, día de madre, día de San Valentín y Navidad, es decir, hay un período de al menos 8 meses con poco movimiento. En el periodo de bajas ventas, los factores que, para los propietarios, la Sutcak de las otras compañías son la variedad de artículos orientados hacia el mismo seguimiento y accesorios de personalización, ya que este servicio es rápido y hecho individualizada, que el cliente sale con esto listo y con creación solamente. Ayuda a mantener el flujo financiero diferencial en la empresa, ya que también cumplen con la personalización de productos para eventos.

Sus propietarios actuando directamente en el negocio, es en la creación, producción, organización, servicio al cliente y proveedores y en la búsqueda de nuevos productos. Sin embargo, hay un organigrama bien definido por la función, no a los accionistas y no a los desarrolladores en algún momento que las actividades mal realizadas o retrasado o deshecho.

La empresa contribuye directamente al desarrollo regional, ya que rescata la cultura de la artesanía regional a través de la comercialización de productos; toma su nombre de la ciudad a otros lugares, porque vende memoria de barreras-BA; promueve cursos, formando futuros artesanos y artesanos; y contribuye a la generación de empleo e ingresos.

El Sutcak tiene un proyecto de expansión que tiene como objetivo establecer un taller para personalizaciones y también un equipo de ventas externas que tiene como objetivo cumplir con las ciudades vecinas con ventas a través de catálogos, pero para que esto sea necesario, será necesario organizar la parte Administración y Finanzas de la empresa. Hoy en día la empresa busca la estructuración del proceso gerencial y una visión más clara de las herramientas de contabilidad y control gestión de contabilidad puede ofrecer.

2.2 contabilidad y desarrollo regional

Hoy en día la contabilidad notoriamente ha contribuido directa y significativamente al desarrollo regional, la evolución de los sistemas junto con permite de perfil contador moderno de que sus usuarios anticipan decisiones salvaguardia riesgo eminente, por lo que su aplicación.

Regionales de desarrollo ha surgido como una estrategia para asegurar que todas las personas pueden disfrutar el crecimiento económico tan buscada mediante la mejora de la calidad de vida de la población. Hablando de desarrollo, señaló que los constantes cambios sociales y económicos tienen lugar en todo el mundo y patrones de comportamiento de la gente de influencia, que están empezando a reflexionar sobre las alternativas de esta, basan en nuevos paradigmas. El desarrollo que fue planeado basado en datos estadísticos, mapas físicos y estudio o campo de investigación esta anticuada, esto ocurrió porque el modo de planificación tradicional no tiene en cuenta lo que las personas, como seres humanos y componentes de una comunidad esperan desean del futuro, así claves a interesados o beneficiarios con esta planificación de la promoción del desarrollo casi siempre no se consultaron sólo considera como mera espectadores de las medidas adoptadas.

Con la aparición de nuevos conceptos de desarrollo y planificación estratégica participativa de personas han convertido en un componente clave, haciendo que en lugar de espectadores, los principales protagonistas de las acciones establecidas en el desarrollo. El desarrollo de la región con la integración de las autoridades públicas, el capital social local que unen a un gran Pacto para el desarrollo. Por lo que los libros como una ciencia Social no pueden abstenerse en vista de la evolución de las relaciones humanas, tener que adaptarse a las nuevas realidades del desarrollo necesario para mitigar las diferencias entre las regiones de nuestro país.

Basado en el trabajo de Cosenza (2001), cuando describe las perspectivas de profesionales de contabilidad tiene la siguiente historia de las distintas etapas de la contabilidad, teniendo en cuenta que también ha evolucionado con los años: en el 30.000 A.C. al a.d. 1202, Teníamos los libros para el empirismo, en el que el intelectual y la persona que implica creatividad y sentido común, si se va a responder al concepto de propiedad. De 1202-1950 a través de procesos de contabilidad y centrado en la búsqueda en la mejora de métodos y técnicas de procesos, respondiendo al negocio necesita. En 1951-1970 con el fin de mejorar la manera de resaltar la hoja de datos tenía las cuentas por el resultado y la búsqueda de información útil. 1971 la búsqueda de la mejora del desarrollo y necesidades estratégicas, contestar contabilidad para contingencia se presentó; Y ya en los 90 contabilidad y Responsabilidad Social que busca la sustentabilidad para una mejor calidad de vida, respondiendo a las preocupaciones del desarrollo local.

Contabilidad como una herramienta de análisis, gestión y uso de sus manifestaciones para gestión y planificación estratégica, la toma de decisiones, informar a los administradores de la situación económica y financiera de la empresa, para ayudar en la fabricación de decisiones. Estos subsidios son esenciales para el empresario actuar competentemente en la ejecución de la actividad operativa.

Para Iudícibus y Marion (2002, p. 53) objetivos de la contabilidad "(…) proporcionar información económica, financiera y secundario, física, social y productividad a los usuarios internos y externos al objeto de contabilidad de la entidad ". Toda la humanidad este consciente de la demanda de recursos humanos, financieros y es muy superior a su oferta, el despertar social a la necesidad de garantizar los recursos para las futuras generaciones junto con la conciencia de muchos empresarios con el fin de relacionar la competitividad empresarial y la cooperación como forma de desarrollo local y minimizar las diferencias Inter territorial, reafirmar la necesidad de responsabilidad social del profesional contable y su como un instrumento de información que apoya los procesos de toma de decisiones en las organizaciones directa o indirectamente influyen en el contexto social en que este cargado.

Esta perspectiva es necesaria para la contabilidad dentro de los nuevos paradigmas del desarrollo sostenible y trabajar hacia el desarrollo de declaraciones que intentan destacar los métodos de gestión participativa entre empresarios , comunidad, gobierno, Universidad y otros. Contabilidad como una ciencia Social no puede abstenerse en vista de la evolución de las relaciones humanas, tener que adaptarse a las nuevas realidades del desarrollo necesario para mitigar las diferencias entre las regiones de nuestro país. La relación entre la contabilidad y de desarrollo local permitirá un aumento en la práctica de la contabilidad con respecto a este artículo, que hasta entonces estaba restringido al ambiente organizacional de las empresas y ahora actuará en el contexto del desarrollo regional a acciones de desarrollo local.

2.3 la participación del contador de las empresas

La necesidad de información precisa y confiable para la gestión organizacional del instrumento indispensable de control de la contabilidad y ayuda a la toma de decisiones. Por tanto, la calidad de esta información depende de la preparación continua del contador en cuanto a las normas y procedimientos que regulan la ciencia contable, de actuar en el campo de su profesión, así como su efectiva participación en los procesos de su Consejo de administración clientes. Considerado como un simple vendedor de libros, el contador actual evoluciona en el profesional designado para tomar el control de las organizaciones, un puesto de mando a cargo de desarrollar y administrar un sistema de información financiera, económica, hoja y productividad que ayuda a la toma de decisiones de los empresarios. Así poner Carvalho (1991, p. 23): "tengo de visión arcaica de"escrituradores", rebelándose contra el fiscalista encilhamento"visión", los contadores modernos espacios de comunicadores".

Incluso ser visto como un instrumento de control que influyen en la toma de decisiones, la contabilidad sólo puede ser constructiva para la gestión de las empresas, si hay la efectiva participación de su protagonista, es decir, el contador. Tiene que ser un profesional para controlar la evolución económica y financiera constante de las empresas, debido a su participación en los procesos de gestión empresarial tiende a reflejar directamente en sus resultados. Por lo tanto, podemos decir que el crecimiento de las empresas, su reconocimiento en el mercado y los buenos resultados no depende sólo de sus directivos, pero también el profesional de contabilidad, usted está listo para ejercer su profesión con dignidad y transparencia, que trata de mantenerse al día con respecto a cambios en la legislación y procedimientos de contabilidad, así como tener el conocimiento del negocio y visión estratégica de la empresa cliente.

Con los cambios ocurridos en la economía mundial, como resultado de los procesos de globalización, la profesión del contador comenzó a ganar su espacio y tiene una contribución mucho más significativa a la gestión de las empresas. Según Iudícibus y Marion (2002), el papel del contador es devuelto a la producción y gestión de información que son útiles para la toma de decisiones. La necesidad de información que guía el desarrollo de la empresa hace uso de la contabilidad como una herramienta para la planificación. Como Silva (2008), el contable debe ejercer la más noble de su profesión: contador consultor, es decir, uso de información contable a brindar beneficios a los gestores que ayudan en la gestión de sus empresas. El papel del contador de vueltas para satisfacer las necesidades de gestión, y estas necesidades están ligadas a procedimientos financieros, costes de gestión, planificación estratégica y las proyecciones a futuro, frutos de la integración entre la Contabilidad financiera y gestión contable, dice el autor.

Según Ribeiro (2007), dentro de este nuevo escenario económico mundial, las funciones de contador no se limitan a la contabilidad y de impuestos más. Tiende a acumular una serie de conocimientos sociales y técnicos en relación con el mercado que está disponible, el uso de la contabilidad de la ciencia como una herramienta de gestión.

Los contadores deben conocer cuántas necesidades de gestión de pequeñas y medianas empresas, con el fin de proporcionar a sus dirigentes la información que son útiles para la administración efectiva del negocio, porque sabiendo las particularidades de las empresas que segmento y la actitud de sus líderes es fundamental para el profesional contable puede identificar las deficiencias y contribuir mejor a su proceso de toma de decisiones. Éste es el papel del nuevo contador, que lograr el éxito en el trabajo, tendrá que desarrollar las habilidades de liderazgo, comunicación, flexibilidad y versatilidad para actuar junto con la comunidad y los administradores en el desarrollo y así lograr y generar información que ayudará a que en las acciones, además de mantener un fuerte vínculo con el sitio propenso a ser monitoreado y profundización sobre el tema a la mano, siempre tratando de relacionarla con las normas contables y principios que dirigen las actividades llevadas a para la contabilidad.

2.4 flujo de efectivo y toma de decisiones

Como el Comitê de Pronunciamentos Contábeis (CPC-03) la información contenida en el flujo de efectivo, cuando se utiliza junto con la información contenida en los otros Estados financieros, serán capaces de ayudar a los usuarios en la evaluación de la capacidad de la empresa para generar flujos de efectivo netos positivo derivados de sus actividades, con el fin de cumplir con sus obligaciones y pagar dividendos.

Algunos de los beneficios de la información sobre flujos de efectivo son:

el) flujo de efectivo es útil para evaluar la capacidad de la empresa para producir recursos en efectivo y valores equivalentes y permiten a los usuarios desarrollar modelos para evaluar y comparar el valor actual y los flujos de efectivo futuros de diferentes épocas;

b) evaluar alternativas posibles de inversión con las sobras y asegúrese de que se están aplicando correctamente los excesos momentáneos de caja;

c) evaluar y vigilar con el tiempo las decisiones importantes que se realizan junto con reflejo monetario;

d) evaluar las situaciones presentes y futuras de la caja de la empresa, posicionamiento que no llega a situaciones de iliquidez.

y) crear condiciones favorables para que la clasificación de cobros y pagos siga criterios técnicos y no tributarios;

f) permite que la cultura de la gestión para que el registro que se presenta más rápidamente en las empresas; y,

g) caja información puede estar disponible sobre una base diaria.

Utilizar los beneficios que la organización debe haber en manos, desglosadas en sus cantidades, las cuentas de cobros y pagos de actividades operativas, de inversión y financiación, con el principal beneficio para permitir la generación de información basada en criterios técnicos libres de cualquier interferencia de la normativa fiscal.

"El flujo de efectivo del conjunto de la compañía de billetes y dinero en efectivo los desembolsos durante un período determinado" (ZDANOWICZ, 2004, p. 23), es la principal herramienta de gestión que planifica, rastrea y analiza los ingresos, gastos y la inversiones en una representación gráfica y cronológica de las entradas (entradas) y salidas (egresos) de recursos financieros en la empresa. Desde la preparación de los flujos de efectivo, es posible controlar y planificar cualquier escasez de efectivo para cubrir obligaciones, o exceso de dinero parado, sin entrega a la organización. Su principal objetivo es dar una visión general de entrada y salida diaria de los recursos financieros, y es por esto que la empresa puede planificar necesidades de financiación y revise las mejores fuentes de crédito para no incurrir en problemas de liquidez mediante el pago de tasas de interés muy altas, pagar las obligaciones dentro de la madurez, pero también aplicar rentablemente las sobras.

2.4.1 características básicas de para información de flujo de efectivo

Montaje de una declaración de gestión que proporciona información clara tiene como características básicas de Kassai (1997) para las organizaciones de familiares:

a) simplicidad: la información debe ser de comprensión intuitiva, no conocimiento de principios de contabilidad y convenciones que rigen la contabilidad;

b) facilidad de producción: la información debe ser fácil de levantar, sin necesidad de registros históricos o complejo;

c) relevancia: inicial preocupación con información relevante, haciendo caso omiso de los valores más pequeños;

d) presente: un modelo propuesto de información sobre los hechos y acontecimientos presentes y futuros, mediante el uso de modelos prospectivos y presupuestos;

características de la e) y simulaciones: una herramienta de entendido y utilizado de forma simple y fácil para simular el crecimiento o disminución de las ventas, aumentar o disminuir los gastos de los costos y otras variables que pueden ayudar en la toma de decisiones;

f) facilidad de manipulación de la información: la popularización de los ordenadores hizo posible el desarrollo de modelos de software conocidos y de fácil manejo.

De acuerdo con las transacciones de Marion (2003) que aumentan el cuadro, son: pago del capital por los socios o accionistas en dinero en efectivo, préstamos bancarios, financiamiento, venta de artículos de activos permanentes, otros insumos como el interés recibido, dividendos recibidos de otras empresas, seguros compensación recibida. Estas operaciones representan cuando ingreso de efectivo y equivalentes de efectivo. Según el autor presentado las transacciones no afectan a la caja: depreciación, amortización y agotamiento, disposición dudosa cuentas, revalorización, agregando (o disminuciones) de elementos de inversión por el método de participación. Éstos no representan las transacciones de desembolso efectivo, por lo tanto, no afectan a la caja.

De esta manera el flujo de efectivo se convierte en una pieza fundamental, que permite un mayor control del saldo de efectivo y cuentas por pagar y por cobrar. Facilita también el financiero gestión habilitando escenarios fácil de entender se creó para ayudar en la toma de decisiones. Para facilitar la temprana previsualización de entradas y salidas, facilita el control de los recursos a corto plazo, garantizar la liquidez de su empresa. Así, las declaraciones de flujo de efectivo en conjunto con otras herramientas proveen información importante para apoyar las decisiones de gestión financiera y permitir que la empresa que su salud financiera bajo un mayor control.

3. Metodología

El presente trabajo fue una investigación descriptiva con enfoque cuantitativo. Según Gil (1995) es descriptivo para describir las características del fenómeno o población en particular o el establecimiento de relaciones entre variables, observar y describir los hechos sin manipularlos. De Beuren y Raupp (2009, p. 81), "uno de los rasgos más significativos de la investigación descriptiva es el uso de técnicas estándar para la recolección de datos", ya que el investigador puede observar los hechos, analizarlos, ordenarlos y interpretarlos sin derecho a interferir en ellos.

También se utiliza una investigación bibliográfica, con el objetivo de construir un marco teórico, con un enfoque en el flujo de caja con información generada en las artesanías Sutcak.

En cuanto a procedimientos, utiliza la estrategia estudio de caso, que se caracteriza principalmente por el estudio de un solo hecho que tiene la intención de centrarse y demostrar su interrogatorio, y también, porque se consideró todo el material de la empresa de contabilidad, incluye control de inventarios, facturación, contabilidad y DRE.

3,1 informes de estudio de caso en la compañía Sutcak artesanías

Como punto de partida, fue seguido el cronograma establecido en el proyecto de investigación, en el que oye la aplicación del cuestionario inicial a los miembros, para la visión de ellos sobre el proyecto y lo que tenían como expectativa de mejora de los resultados con el estudio de caso. Pasó de abril a junio de 2017 recolección y análisis de los datos que fueron suministrados por los propietarios y también para la contabilidad. En junio comenzó la explicación teórica de las medidas adoptadas, la aplicación de flujo de efectivo y el seguimiento de la implementación y la aplicación de las herramientas de lindo o modelo de negocio FODA lona complementaria que la empresa no tenía.

A través de cuestionario aplicado a los propietarios, se identificó que la empresa no está utilizando cualquier herramienta para control de voz, ventas, inventario o flujo de efectivo. La compañía compró un software que ayuda en este control, pero no se utiliza por no haber calificado el personal, incluyendo los propietarios. Día a día, se hacen algunas anotaciones en una unidad portátil, que incluye las cuentas por pagar y el precio de venta del día, pero no es frecuente que se observa información. No sabía socios herramienta de flujo de efectivo, o cualquier otro, incluyendo la información solicitada en la contabilidad no se corresponden con la realidad de la empresa, este es un punto que la cuestión de los empresarios: "el contador podría guiarme en Esto, pero ¿por qué no hacerlo? ".

Dicen que ya enfrentan algunas dificultades financieras y que las decisiones fueron tomadas en la desesperación y sin parámetro, la alternativa utilizada es siempre la misma, préstamo o anticipación del equilibrio para recibir tarjetas de crédito, pero no se puede hablar del tasas de interés aplicadas en estas abstracciones de recursos.

Ser una empresa familiar, los socios ha considerado contratar a una buena administración, ya que tienen un proyecto de expansión que sólo se ejecutará si hay alguien guiando las decisiones, no creen en consultoras, porque esto no será presente en la vida diaria de la empresa.

Debido a dificultades financieras, la compañía ha negociado 03 (tres) veces del corporativo, con la dirección del contador, uno se da cuenta de que la necesidad de conocimientos de gestión para los empresarios es tan grande como la necesidad del uso de las herramientas de control de gestión. Debido a esta necesidad, la empresa fue elegida como modelo para la realización de este trabajo exponer los principales conceptos relativos a la preparación de un cuadro de planificación y control a la compañía.

Visitas semanales se llevaron a cabo a la compañía, pasan los lunes y el miércoles, pero en la medida en que avanzaba la investigación de datos y documentos fueron resistencia emergente de los emprendedores para abrir números como endeudamiento la empresa valores actuales de las acciones, retiro o control hemorragia en efectivo diariamente. Para minimizar este hecho, se presentan a ellos las herramientas: seguimiento del movimiento de efectivo y acciones, seguimiento, hoja de cálculo, control de inventarios, de ventas y la hoja de cálculo de flujo de efectivo que unifica todos los demás.

3.1.1 resultados y discusiones

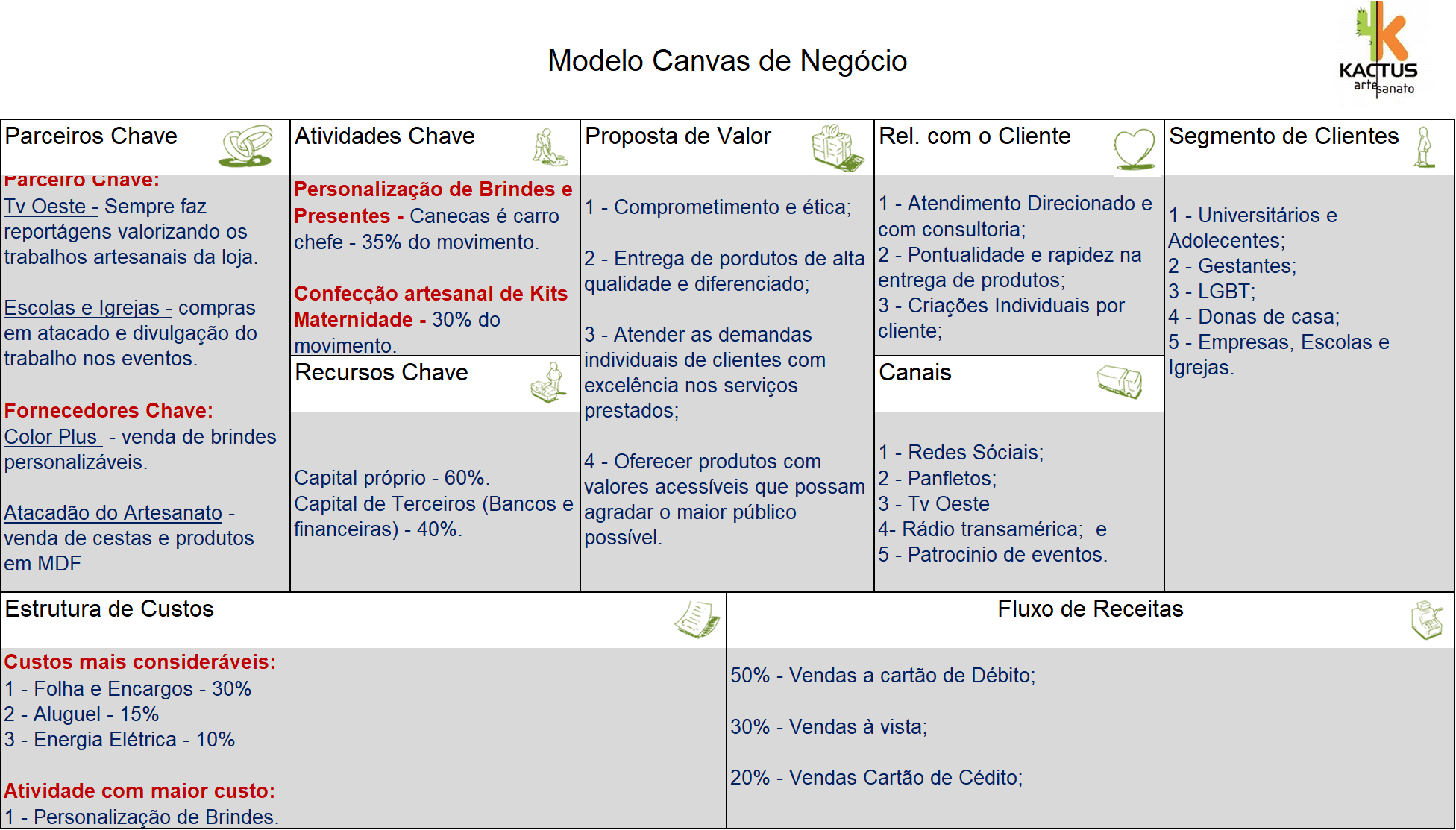

La primera herramienta utilizada fue el modelo de negocio Canvas, así que podríamos tener una referencia para la operación del negocio y si los propietarios conocer las fortalezas, debilidades, oportunidades y amenazas de tu negocio. Un contador que buscan trabajo con el perfil del nuevo contador, que para lograr el éxito en el trabajo es junto con la comunidad y los administradores en el desarrollo y generación de información que ayudará en las acciones y siempre tratando de relacionarlo con los principios y normas contabilidad directa de las actividades desarrolladas por la contabilidad. Según Ribeiro (2007), dentro de este nuevo escenario económico mundial, las funciones de contador no se limitan a la contabilidad y de impuestos más. Tiende a acumular una serie de conocimientos sociales y técnicos en relación con el mercado que está disponible, el uso de la contabilidad de la ciencia como una herramienta de gestión.

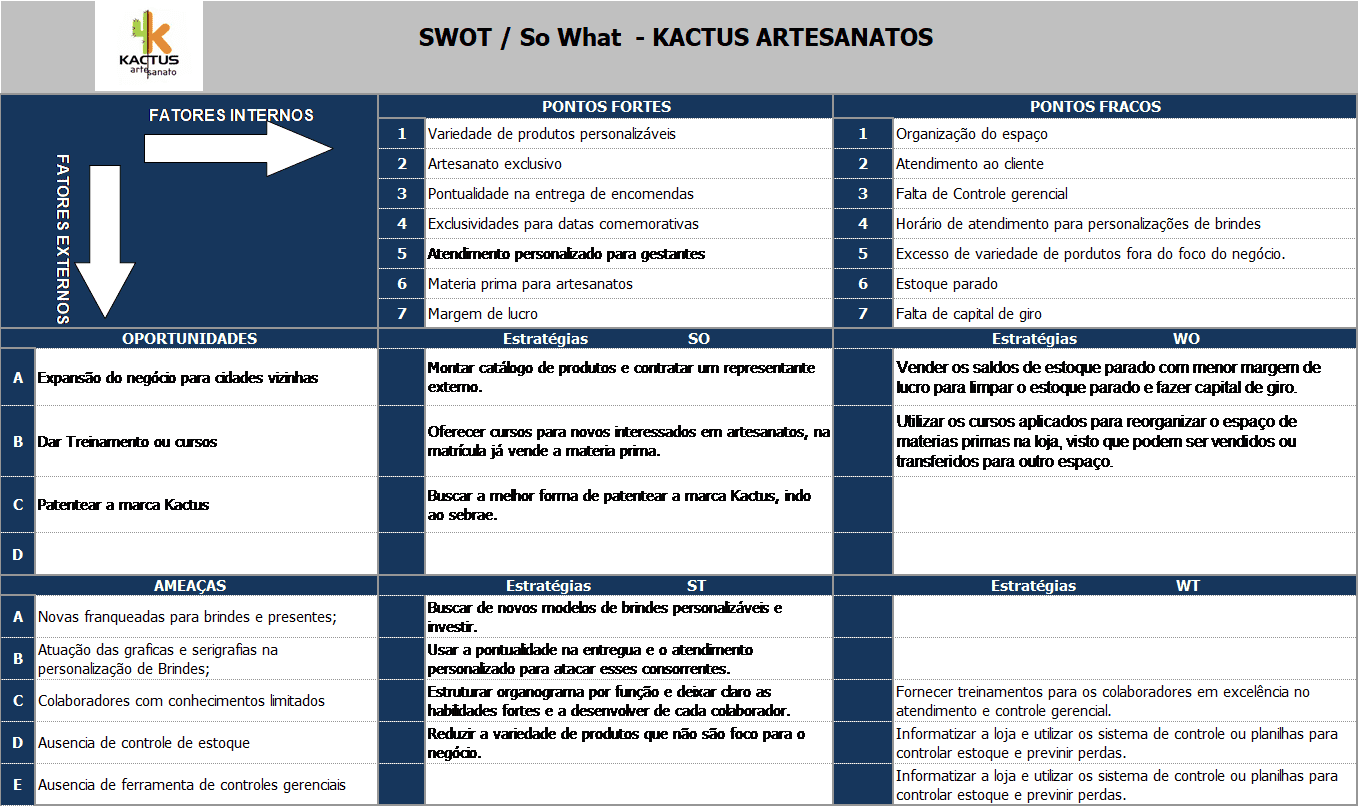

A continuación, en la tabla 1 es la herramienta que sirve para aclarar el modelo de negocio que la empresa debe seguir y enfoque, minimizando el riesgo de la inversión en productos que no tienen gran importancia financiera en ese sentido está ligado al desarrollo que puede proporcionar un negocio bien estructurado y utilizando las herramientas adecuadas, como con la aparición de nuevos conceptos de desarrollo local está directamente relacionada con la planificación estratégica participativa. En la tabla 2, seguimiento de la matriz DAFO o FODA, se hace más evidente cómo el negocio puede ser mejorado y cuánto gerencial control y metas monitoreo y constante pueden aumentar negocio. Pero sin una visión clara sobre la liquidez o solvencia de esta empresa, es prácticamente imposible poner en práctica las estrategias descritas en la matriz DAFO.

Después de la verificación de la forma en que se obtuvieron información sobre ventas diario, inventario y movimiento financiero, fue, de hecho, la dificultad para controlar el movimiento financiero y bursátiles, más allá el conocimiento limitado de los administradores en el control gestión básica de una empresa.

El movimiento se llevó a cabo en caja de la empresa una caja de cuaderno y libro, en tanto, las anotaciones fueron esporádicas, que no espejo de la realidad de los acontecimientos. No había ningún seguimiento de inventario, inventario contabilidad es sólo sobre la base de las facturas que se envían, en la empresa hay bienes que ingresan sin el NF, porque algunos artesanos no venden con esta condición. La empresa fue seguimiento ventas solamente en el final del día, cuando miró las notas en el cuaderno y totalizaron el valor de dinero en efectivo en la mano y los recibos de tarjeta de crédito, pero no tenía información sobre qué productos se venden, si hay un descuento concedido, si hubo retiro de dinero de la caja para gastos privados o a la tienda.

La empresa también no es hacer seguimiento unidad de banco y conciliación, el control es solo el balance o cuando introduce un valor de crédito relacionado con la cantidad de las tarjetas de crédito, que también no aclara si el valor recibido es lo que realmente debe recibir. El interés deducido de la cuenta no se acompañan también.

Para lograr el estudio de caso propuesto, era necesario hacer un diagnóstico completo, que hace referencia necesariamente a la búsqueda de herramientas prácticas y a coste cero para permitir la verificación de los datos necesarios para la alimentación de flujo de efectivo, como sin la información de ingresos, gastos y el inventario, hay no mas condiciones de uso del enfoque de la herramienta a este artículo. "El flujo de efectivo del conjunto de la compañía de billetes y dinero en efectivo los desembolsos durante un período determinado" (ZDANOWICZ, 2004, p. 23), es la principal herramienta de gestión que planifica, rastrea y analiza los ingresos, gastos y la inversiones en una representación gráfica y cronológica de las entradas (entradas) y salidas (egresos) de recursos financieros. Desde la preparación de los flujos de efectivo, es posible controlar y planificar cualquier escasez de efectivo para cubrir obligaciones, o exceso de dinero parado, sin entrega a la organización.

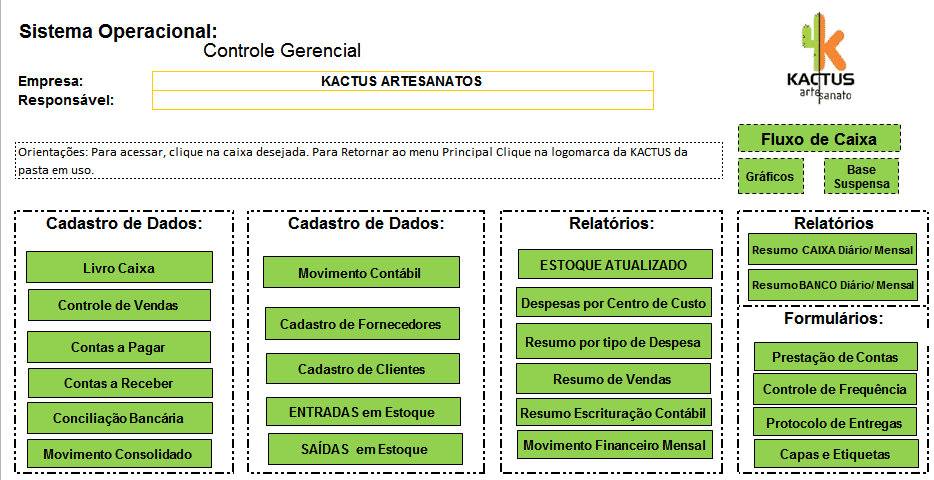

Se estructuró, en Excel, un Panel sistemático que reunió a varias hojas de cálculo de control de gestión, con los iconos de hiperlinkados en una sola pantalla. El usuario accede a las hojas de cálculo y haga clic en sólo. Esta presentación del panel facilita el acceso del administrador, así como información de relleno y vinculante. Como se muestra en la figura 1.

Para entrar en la herramienta de flujo de efectivo, explano sobre datos filtrados y la investigación: el "resultado" de la empresa en cuestión se calcula al final de cada mes, cuando usted suma todas las ventas, la cantidad vendida se considera como un resultado, no observar los retiros, gastos y costos. Al solicitar a la DRE, la herramienta no se ha presentado, ya que según el contador no reflejan la realidad.

Incluso en flujo de efectivo, de la aplicación de la herramienta pretende facilitar así el control de los administradores, ya que unifica toda la información para la verificación de los resultados y aún guía las decisiones claramente. Mientras que afirman que no tienen conocimiento en herramientas de gestión, tales como contador, lo fue el uso de la herramienta de flujo de efectivo, basado en Iudícibus (2010, p. 565), el "propósito de la declaración de flujo de efectivo es proporcionar información relevante sobre los pagos y recibos, dinero, de una empresa, durante un período determinado ", ayudando a identificar las condiciones y necesidades de generación de efectivo que permite investigar la transacciones que afectan el cuadro durante un periodo determinado.

Esta hoja de cálculo de flujo de efectivo se llenará como las otras hojas de trabajo que deben ser alimentados. Ella mostrará datos relevantes directores, con el cual puede tomar mejores decisiones y basado en la realidad financiera de la empresa.

Conclusión

Se cree que el desarrollo regional es la fase en la evolución de todo el territorio que alcanza un buen nivel de madurez y de la ciudadanía, sin embargo, debido a los déficits sociales y económicos presentes en nuestro país, varias áreas requieren acciones que estimular el desarrollo regional.

La investigación aplicada orientada a conocer las artesanías de Sutcak Perfil de empresa, identificar cuáles eran las herramientas de control y gestión financieras utilizadas en la empresa y también verificar conocer que los asociados herramientas de contabilidad y Si el flujo de efectivo sería satisfacer la demanda de procesos de gestión. Como evaluar que los datos y las respuestas conseguimos el reconocimiento de que no es US directivos cualquier conocimiento de la gestión de herramientas, contabilidad o control, excepto que el mismo grabó en algunos cuadernos y papeles los importes recibieron ese día, que no caracteriza el hecho, la venta o la recepción.

Los resultados financieros no son rastreados, excepto los pagos de facturas, cuyos ingresos fueron guardados en una carpeta. No se hace a la conciliación, o la evaluación de cargos.

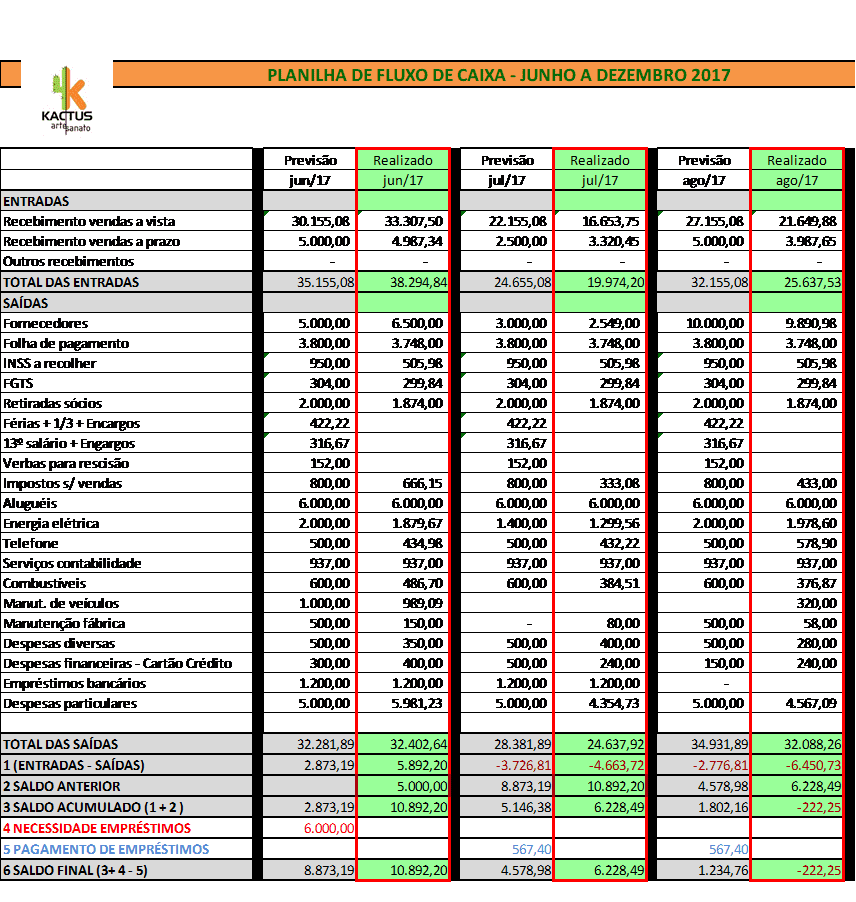

Basado en estos indicadores mostraron que la compañía no tenía ninguna capacidad para honrar sus compromisos financieros, hay que comprar crédito de R $6.000,00 (6000) de la corriente hasta agosto de 2017, ese préstamo garantizará un empate entre ingresos y gastos. Flujo de efectivo de actividades de la empresa de explotación es de fundamental importancia para analizar que la capacidad de supervivencia en el mercado, cuando es positiva, conduce a la conclusión de que la empresa tiene el potencial para pagar deudas, pagar intereses y préstamos. Puedes ver que en esta declaración se presentan las transacciones financieras de características donde el punto de partida es el saldo de efectivo, sin embargo, se agrega a los recursos de los embolsos y resta los desembolsos, lo que resulta en el balance final disponibilidad inmediata. Por lo tanto, independientemente de otras unidades de naturaleza económica no alteran directamente la disponibilidad de la caja.

En este sentido, se ofrecieron algunas sugerencias como control diario en el cuadro libro, verificación de informes de conciliación de banco, sangra efectivo poder de flujo de efectivo. Se creó un panel de control de gestión, donde varias hojas de cálculo de control que unifica la voluntad de facilitan el seguimiento de los movimientos, pero debe ser llenado en todo momento. La empresa no tiene funciones claramente definidas y esto dificulta el control de gestión. También se sugirió que se reactivaron el control bancario gestor, que la empresa tiene, pero no utiliza, ella paga altas tasas de interés en previsión de demandas y esto es básicamente debido a la falta de control de movimientos de caja y banco.

Como un aporte, ha sido sugerido eso si patenteasse marca de la compañía, que también añadirá valor financiero; identifica y sugiere un entrenamiento para formación de gerentes y empleados en gestión, administración tributaria y financiera, que reunirá el conocimiento de gestión dirigido a todos.

Los datos presentados demuestran la eficiencia del uso de la herramienta de gestión de flujo de efectivo, considerando como una herramienta de apoyo a la decisión. Permite que el administrador de la programación y seguimiento de las entradas (ingresos) y salidas (pagos) de recursos financieros, para que la empresa pueda operar conforme a los objetivos y los objetivos determinados en el corto plazo para gestionar su capital de diversión.

A pesar del flujo de efectivo como herramienta para la gestión y control, que mantiene actualizado, usted podrá evaluar en cualquier momento el volumen de entradas y salidas. En aproximadamente demuestra que la herramienta ha contribuido a la toma de decisiones sobre las ocurrencias en la empresa, y fue observado que el papel de la contabilidad moderna y la contabilidad va más allá de obligaciones asistencia y auxiliares de contabilidad, sin olvidar lo que destaca el Consejo Federal de contabilidad (2006), contabilidad, además de obligatorio, es de suma importancia a ambas organizaciones como empresarios, siendo utilizado como el principal instrumento de control, defensa y preservación del patrimonio. Una empresa que no mantiene su contabilidad regular se convierte en necesidad de información que podría identificar la existencia de lagunas, con el fin de determinar las medidas correctivas, así como puntos que se han mejorado durante el proceso de gestión. La falta de información sobre la gestión de negocios tiende a afectar adversamente el negocio eficaz planificación y la optimización de resultados.

Así, el contador debe mirar a la realidad de cada cliente, promoviendo con nuevas herramientas de planificación, especialmente con el flujo de efectivo, que dan claridad a la visión del emprendedor y facilitar la comprensión de la labor del contador, que es un socio en gestión de su negocio.

Referencias

CONSEJO FEDERAL DE CONTABILIDAD-CFC. Mensaje para un futuro contador. 7ª Ed, Brasilia, CFC, 2003. Disponible en: http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Msg_futuro_contabilista.pdf accedido el 21 de abril de 2017.

DA SILVA, Edson Cordeiro. Cómo administrar el flujo de efectivo de la guía de supervivencia de las empresas-negocio. 3 ª ed., São Paulo, Atlas, 2008.

DOS REIS, Ricardo Guimarães. Propuesta para la preparación de un flujo de caja para una pequeña empresa. Porto Alegre, 2011, disponible en: http://www.lume.ufrgs.br/bitstream/handle/10183/36685/000795176.pdf?1. Acceso en: 20 de abril de 2017.

DOS SANTOS, María Lucía. La importancia de la contabilidad profesional en contabilidad de gestión: una percepción de concejales de la CRC-MG. E-Journal de civitas Departamento de ciencias jurídicas, políticas y gestión de la UNI-BH. Volumen 3, número 1, julio de 2010. Disponible en: www.unibh.br/revistas/ecivitas/. Acceso en: 20 de abril de 2017.

GIL, Antonio Carlos. Métodos y técnicas de investigación Social. São Paulo: Atlas, 1995.

RAUPP, F. M.; BEUREN, metodología de investigación de m. i. aplicable a las ciencias sociales. Cómo escribir artículos monográficos en contabilidad: teoría y práctica. 3. Ed. São Paulo: Atlas, 2009.

SANINI, Cristiane; DANIELS, Mihir J.B. estudio de caso sobre flujos de efectivo como una herramienta de control para empresa de cosméticos en Tangará da Serra – MT UNEMAT revista volumen 3, número 5, enero de 2014/Jun…

ZDANOWICZ, José Eduardo. Flujo de efectivo: una decisión de planificación financiera y control. 5 º Ed. Porto Alegre, Sagra Luzzatto, 1992.

______. Flujo de efectivo: una decisión de planificación financiera y control. ed 10. Porto Alegre, Sagra Luzzatto, 2004.

Estudio de caso sobre flujos de efectivo como una herramienta de control para empresa de cosméticos en Tangará da Serra – MT Cristiane Sanini Naho J.B. Daniels volumen 3, número 5 enero/junio de 2014 UNEMAT UNEMAT revista de contabilidad

[1] Egresado del curso: especialización en contabilidad y regionales de desarrollo, 9 en el Campus de la Universidad del estado de Bahia, graduado de la primera clase, 2017. Bachiller en contabilidad desde 2010.

[2] Master en gestión económica del medio ambiente en la Universidad de Brasilia-UNB (2009), doctor en Urbanismo y Desarrollo Regional en la Universidad de Salvador-UNIFACS-2015. Coordinador de estudios de posgrado y profesor en el campus del Departamento de Humanidades IX, barreras, Bahia, Universidad del estado de Bahia. Supervisor de este artículo.