ARTÍCULO ORIGINAL

FELIPPE, Gibran [1], ZOTES, Luís Pérez [2]

FELIPPE, Gibran. ZOTES, Luís Pérez. Futuro del mercado financiero nacional: Momento de innovación por parte de FinTechs en transformación al entorno bancario nacional. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año 05, Ed. 10, Vol. 07, páginas 31-62. Octubre de 2020. ISSN: 2448-0959, Enlace de acceso: https://www.nucleodoconhecimento.com.br/contabilidad/mercado-financiero, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidad/mercado-financiero

RESUMEN

El sistema bancario brasileño se encuentra en una etapa de vencimiento propicia para la recepción de un nuevo participante que, siguiendo la tendencia global, son FinTechs[3]. De esta manera, estas empresas que utilizan la tecnología para proporcionar servicios financieros, están empezando a impactar en el mercado financiero nacional, trayendo consigo el potencial de sacudir los resultados de las grandes corporaciones financieras del país. Este artículo tiene una amplia visión general de la concentración del mercado bancario nacional, en comparación con las normas mundiales, así como el dimensionamiento de las oportunidades para los nuevos participantes a través de tecnologías establecidas por las startups[4], en un proceso irreversible en términos de innovación. La metodología utilizada aquí se basó en una amplia revisión bibliográfica que dio lugar a la identificación y consecuencias de los principales impactos de este nuevo orden financiero, en el que el tamaño ya no es tan relevante, dada la implementación de nuevas prácticas para un espectro de clientes constantemente renovado. Los nuevos participantes en el mercado financiero deben estar verdaderamente centrados en el cliente, ágiles y capaces de adaptarse a un entorno que cambia rápidamente, capacitados para trabajar con empresas en un complejo ecosistema de asociaciones y mercados. Deben buscar la excelencia en el análisis de datos, la fijación de precios dinámicos y la construcción de tecnologías que permitan desarrollar e implementar nuevas funcionalidades. Nuevas necesidades, prácticas, sin los símbolos de estado del banco.

Palabras clave: Innovación, FinTechs, startups, mercado bancario, tecnología de la información.

1. INTRODUCCIÓN

El término FinTech puede definirse ampliamente como innovación financiera tecnológicamente habilitada, lo que puede dar lugar a nuevos modelos de negocio, aplicaciones, procesos o productos con un efecto material asociado en los mercados financieros, las instituciones financieras y los servicios financieros (CARNEY, 2017). Las innovaciones de FinTech están surgiendo en muchas facetas de las finanzas: pagos al por menor y al por mayor, infraestructura de mercados financieros, gestión de inversiones, seguros, provisión de crédito y aumento de capital. En un futuro próximo, dichas solicitudes podrán utilizarse, incluso en operaciones del mercado de capitales (MOULES, 2014).

Este artículo se centra en la evolución de Las FinTech con respecto al potencial de penetración, uso y sus consecuencias para el mercado financiero nacional. Al hacerlo, complementa una serie de otros estudios publicados recientemente o preparados por organismos oficiales sobre otros aspectos de las FinTech , habida cuenta de los numerosos debates sobre el tema y de la necesidad de regulación por parte del BACEN en un entorno financiero extremadamente concentrado. En Brasil, el mercado del crédito y los pagos son los resortes impulsores hasta entonces, generando un interés significativo entre los encargados de la formulación de políticas financieras y el público en general.

Todavía en el aspecto crediticio, algunos analistas sugirieron que las innovaciones establecidas por FinTech podrían transformar los mercados de préstamos mediante la reducción de costos, la mejora de la experiencia del cliente y la mejora de las evaluaciones de riesgo crediticio. Este aspecto no es sólo una recitación, con principio, medio y fin, sino simplemente un movimiento que, una vez iniciado, se volverá dinámico y permanente, cambiando definitivamente las relaciones bancarias tradicionales. Una visión alternativa sostiene que el crecimiento futuro del crédito de FinTech puede estar limitado por modelos de negocio vulnerables a condiciones financieras cambiantes (MILNE, 2016). Este hecho es relevante, ya que el país aún no ha sido capaz de crear dispositivos eficaces contra los riesgos crediticios.

La pregunta motivadora para el contexto presente en este estudio es: “¿Por qué Brasil es diferente de otros mercados?”. Aunque la perturbación financiera ha demostrado ser una tendencia común en muchos países, se cree que el sistema financiero brasileño es particularmente complejo. El mercado bancario se centra en los estándares mundiales, y la penetración, según la mayoría de las métricas, está por debajo de los países desarrollados, especialmente en las clases de ingresos más bajos. Los precios de los servicios financieros y los diferenciales de préstamos[5] también se encuentran entre los más altos del mundo.

En esta peculiar estructura de mercado, las empresas que quieren posicionarse sufren un mayor impacto en Brasil que en otros mercados desarrollados, lo que lleva a varias preguntas, entendiendo con la cabeza por qué las FinTechs se vuelven relevantes sólo ahora. La respuesta está en la expansión de la base tecnológica en todo el mundo, cambiando el perfil del mercado de consumo, además de la necesidad de servicio a escala.

Varias tendencias convergen, lo que probablemente aumentará la relevancia de las FinTechs. Otro punto observado son las recientes fusiones, que han concentrado aún más el sistema financiero, aumentando la necesidad de nuevos participantes. Los teléfonos inteligentes y el acceso a Internet, los mecanismos clave de entrega de la tecnología de la información, también están aumentando rápidamente a medida que la generación de tecnología avanzada de Brasil alcanza la madurez. Por lo tanto, las FinTechs se presentan como soluciones para satisfacer la demanda, teniendo en cuenta este escenario.

Según un estudio reciente del equipo de Equity Research[6] del banco de inversión Goldman Sachs, se evidieron unos ingresos potenciales de R$ 75 mil millones en 10 años para los más de doscientos FinTechs, que actualmente operan en Brasil. También en la observación del informe Goldman Sachs, se puede ver el bajo nivel de conexión global a Internet en América del Sur, frente al continente asiático, 10.4% anti 49.7% del total de usuarios globales.

Por lo tanto, existe una clara necesidad de respuesta por parte de los grandes bancos brasileños, elaborando o incluso copiando productos disruptivos que necesitan grandes inversiones y capacitación en redes en TI para una mayor eficiencia operativa.

Los entornos empresariales han experimentado cambios constantes debido a la globalización y la feroz competencia por el espacio en el mercado. La sostenibilidad y competitividad de una empresa determinada (pública o privada) también depende de la calidad de sus productos o servicios y de su potencial para satisfacer la demanda. En este entorno, el artículo estudia el retraso nacional, su necesidad de una dosis fuerte, medicina parafraseante, estreptomicina para salir rápidamente del letargo de las grandes instituciones y aumentar el potencial de innovación y diversificación de los servicios ofrecidos, de lo contrario el lapso en términos de eficiencia castigará a aquellos que no han visto las nuevas oportunidades desveladas en otros mercados.

2. FUNDAMENTACIÓN TEÓRICA

2.1 COYUNTURA PARA EL ESTABLECIMIENTO DE FINTECHS EN BRASIL

Fintechs, según Buchak (2017) son empresas que utilizan la tecnología para proporcionar servicios financieros. El surgimiento de Fintechs brasileños no siguió a la misma velocidad observada en otros países del mundo, de hecho, todavía están empezando a surgir en Brasil. Se ven estimulados por condiciones cada vez más favorables, lo que debería hacerlos progresivamente más relevantes para los inversores, con un enfoque en el sector financiero. Es posible anticipar la transición, porque será diferente de los de los mercados más desarrollados y a través de este punto de partida, el propio mercado se ajustará y responderá a este movimiento.

Carney (2017) establece otra definición ampliamente aceptada para el término Fintechs (2017) como innovación financiera tecnológicamente habilitada, que puede dar lugar a nuevos modelos de negocio, aplicaciones, procesos o productos con un efecto material asociado en los mercados financieros, las instituciones financieras y los servicios financieros. Las innovaciones de Fintechs están surgiendo en muchas facetas de las finanzas, incluyendo:

- Pagos al por menor y al por mayor;

- Infraestructuras del mercado financiero;

- Gestión de inversiones;

- Seguros;

- Provisión de crédito;

- Aumento de capital.

Este artículo se centra en la provisión y la vivienda de Fintechs, sin tener en cuenta, los proyectos que aún están en curso. Al hacerlo, complementa una serie de otros estudios publicados recientemente o preparados por organismos oficiales sobre otros aspectos de las Fintechs. La tecnología involucrada en el desarrollo de Fintechs ha generado un interés significativo en los mercados financieros, los encargados de la formulación de políticas y el público en general. Algunos analistas sugirieron que las innovaciones podrían transformar los mercados financieros reduciendo los costos, mejorando la experiencia del cliente y mejorando el riesgo crediticio y las evaluaciones de pagos.

Una visión alternativa (DE ROURE, 2016) sostiene que el crecimiento futuro del crédito de Fintechs puede estar limitado por modelos de negocio vulnerables a condiciones financieras cambiantes debido a consideraciones de protección de los consumidores y los inversores. Este artículo delimita la visión y comprensión del funcionamiento de los mercados de crédito Fintechs en Brasil, incluyendo el tamaño, alcance y crecimiento de estas actividades. También evalúa los posibles beneficios y riesgos microfinanciales de estas actividades y considera las posibles implicaciones para la estabilidad financiera en caso de que el amplio uso de esta tecnología crezca hasta el punto de representar una parte significativa de las operaciones totales en el mercado financiero nacional.

A los efectos de este estudio, el término Fintechs abarca toda la actividad financiera facilitada por plataformas electrónicas por las cuales los usuarios están directamente casados con los acreedores.

Cuando se basan en actividades de crédito, esas comunidades se conocen como crowdfunders[7] basados en préstamos, “prestamistas peer-to-peer[8] (P2P) o “prestamistas del mercado”. Estas plataformas electrónicas pueden facilitar una serie de transacciones financieras, incluidos préstamos garantizados y no garantizados, financiamiento sin deuda, como financiamiento de facturas, medios de pago, etc. Además, algunas plataformas electrónicas van más allá de un modelo de negocio de conciliación P2P utilizando su propio balance para actividades financieras.

En Brasil, como en otros países del mundo, el surgimiento de FinTechs no es una cosa sencilla de medir en términos de impacto en la dinámica habitual del mercado financiero. Los cinco bancos más grandes de Brasil (excluidos los bancos de desarrollo) poseen el 84% del total de préstamos en el sistema.

El impacto de la perturbación en cualquier mercado depende en gran medida de la forma de ese mercado. En Brasil, vemos que las condiciones para que la interrupción impulsada por la tecnología tengan un mayor impacto que en algunos mercados desarrollados. Por lo tanto, ciertas evaluaciones visibles revelan objetivamente los siguientes supuestos en el entorno nacional:

- El índice de concentración del mercado Herfindahl Hirschman[9] para Brasil se encuentra en la mitad superior del rango en comparación con los mercados de otros países. Esta concentración es particularmente evidente en las sucursales bancarias, donde los cinco principales bancos tienen el 90% de las sucursales. Con la distribución tradicional de los servicios financieros interrumpida por las nuevas tecnologías, derribando los obstáculos a la entrada;

- Penetración limitada, especialmente a bajos ingresos. La penetración de los servicios bancarios en Brasil es baja en comparación con los estándares mundiales, aunque relativamente cerca de sus pares en la misma región y en el mismo nivel de desarrollo. Se identifican los obstáculos a la penetración resultantes de la cultura, la regulación y la estructura del mercado, todos los cuales podrían superarse por la penetración de la tecnología y por el envejecimiento y la evolución en el uso de nuevas herramientas bancarias por parte de la población;

- Precios caros para préstamos, así como otros servicios financieros. Las tasas de interés de los préstamos en Brasil se encuentran entre las más altas del mundo, del mismo modo que las tasas de servicio también son caras en comparación con las cobradas por los bancos por servicios similares en otros países con las mismas vicisitudes. Gran parte de este problema radica en limitar la información, lo que aumenta el riesgo y reduce los incentivos para nuevas competiciones. Así, las nuevas tecnologías contribuyen a la expansión del punto de venta de precios disponible para los clientes bancarios y los participantes potenciales, lo que termina bajando los precios.

El impacto de la ruptura en cualquier mercado depende en gran medida de la estructura coyuntural de las fuerzas que operan en este entorno competitivo. En Brasil, se observan las condiciones vigentes para que la interrupción impulsada por la tecnología tenga un impacto mayor que en algunos mercados desarrollados. Por lo tanto, ciertas evaluaciones visibles revelan objetivamente los siguientes supuestos en el entorno nacional:

Figura 1 – Mapa de la fintechrevolución en Brasil.

- Aumento de la penetración de teléfonos inteligentes e Internet: el número de usuarios de Internet en Brasil ha crecido un 11% anual desde 2003 (frente a una tasa media general del 9%). Al mismo tiempo, en 2015, el 86% de los adultos brasileños tenían un teléfono móvil, frente al 73% en 2010, con el 48% de todos los teléfonos móviles considerados smartphones, frente al 19% en 2013. Con muchas de las plataformas de tecnología financiera que utilizan teléfonos inteligentes como método de entrega de sus servicios, la expansión continua en la penetración es contundente;

- Ampliación del bono demográfico: La edad promedio de la población en Brasil está aumentando, a medida que la bonificación demográfica de la década de 1990 sigue envejeciendo. A medida que esta generación entra en sus años más productivos y generadores de efectivo, también debe convertirse en usuarios más frecuentes de los servicios financieros. Al mismo tiempo, esta generación es más educada y tecnológicamente inclinada que las generaciones anteriores, lo que contribuye a la aceptación de soluciones Fintechs basadas en Internet y dispositivos móviles;

- Recuperación de la economía: La economía brasileña se ha contraído en términos reales en los últimos tres años, pero ahora está saliendo de la recesión. Si bien la inversión y el interés en nuevas tecnologías se interrumpieron durante la recesión, se espera que estos temas desempeñe un papel más prominente a medida que la economía se recupere. Una mayor riqueza debería conducir a una mayor demanda de soluciones para administrar, intermediar e implementar la riqueza.

2.2 PRINCIPALES OPERACIONES DE FINTECHS EN BRASIL

Se observa en el país, día tras día, el surgimiento de FinTtechs de todas las formas y tamaños con diferentes asociaciones. Según una presentación reciente de Insper[10] Educacional, enseñada a los empleados de la oficina de operaciones de una gran tesorería (nombre de la institución protegida debido a estrategias no autorizadas para la divulgación pública) en el país, hay aproximadamente 210 FinTechs diferentes en Brasil, el mayor número en América Latina (datos de 2018). En su mayor parte, estas empresas se encuentran ubicadas en el Estado de São Paulo y operan exclusivamente en Brasil (La Figura 1 ilustra algunas de ellas) aunque la principal tecnología utilizada es bastante mixta, al igual que los clientes finales. Se estima que estas empresas están logrando unos ingresos totales de R$ 75 mil millones en 10 años, en varios nichos de mercado.

Según el IAIS[11] (2017), algunos supuestos son relevantes para la investigación de operaciones de esta naturaleza en un entorno financiero competitivo, algo plenamente factible y ajustable al mercado nacional, entre ellos: i) datos sobre la actividad crediticia de FinTech de estudios académicos y proveedores del sector privado; (ii) datos disponibles al público de las plataformas; (iii) estudios realizados por el sector público, académico y privado sobre el sector del crédito FinTech, considerados fuentes relevantes directamente relacionadas con el trabajo existente de las instituciones de compensación de miembros y (iv) una visión general de las estructuras regulatorias actuales y otras políticas establecidas para la puesta en funcionamiento de las FinTechs.

La disponibilidad y calidad de los datos puede requerir una mayor atención a medida que se desarrollan los mercados de crédito de FinTech, por lo que es importante destacar que no es observación teutónica, con la máxima precisión y sin desviaciones. Esta es probablemente la principal brecha en Brasil para la adecuada regulación y normalización del mercado por parte de la autoridad monetaria.

En este contexto, dos instituciones se presentan de manera destacada, entre las que se encuentran: NuBank, una exitosa empresa de tarjetas de crédito que utiliza la tecnología para identificar y capturar clientes y Banco Original, un pilar importante de las operaciones totalmente digitales en plataformas propietarias.

Una de las principales operaciones de FinTechs se refiere a la actividad crediticia facilitada por las plataformas electrónicas. Esto generalmente implica que los prestatarios se correspondan directamente con los inversores, aunque algunas plataformas utilizan su propio balance para prestar (DELOITTE, 2016). Las plataformas FinTech facilitan diversas formas de crédito, como préstamos a consumidores y empresas, préstamos contra bienes raíces y financiamiento de deuda no garantizado, como la financiación de facturas, como se muestra en el Cuadro 1:

Cuadro 1 – Las fintechs se extienden a través de diversos nichos e industrias. Se identificó un margen de ingresos potencial de R$ 75 mil millones.

| Área | Lógica | INGRESOS POTENCIALES EN 10 AÑOS (R$ MIL MILLONES / Año) | EMPRESAS EN BRASIL | |

| Banca |

El mercado bancario brasileño está muy concentrado, lo que aumenta los costos y limita la penetración. La regulación y la tecnología están rompiendo los obstáculos a la entrada relacionados con la distribución, allanando el camino para los nuevos participantes que pueden reducir los diferenciales de activos y pasivos y aumentar la penetración. El modelo se extendería desde bancos virtuales de servicio completo hasta simples monederos electrónicos | 50 |

|

|

| Pagos |

Aunque Brasil se encuentra en uno de los mercados más desarrollados de América Latina, el sistema de pago brasileño se concentra y ofrece una funcionalidad limitada, dada la tecnología más antigua. Los nuevos participantes aprovechan la última tecnología en adquisición, procesamiento de pagos y transferencias de dinero, con soluciones en los espacios P2P y B2B. | 12 |

|

|

| Gestión de Finanzas Personales |

Históricamente, los brasileños tienen herramientas limitadas para administrar las finanzas personales, lo que ha llevado a un mayor uso de préstamos caros y una baja asignación de recursos. Las empresas están utilizando soluciones basadas en Internet para ayudar a los usuarios a administrar cuentas y renegociar préstamos, así como proporcionar mercados para nuevos préstamos y productos de ahorro. | 6 |

|

|

| Préstamos |

La tasa media anual de préstamos en Brasil es del 32%, pero puede alcanzar el 15% mensual para ciertos préstamos personales. Parte de esto es impulsado por la cantidad limitada de información que los prestatarios y prestamistas tienen sobre los demás, así como por las deficiencias en la distribución. Las empresas están utilizando plataformas basadas en Internet y en dispositivos móviles, junto con modelos de negocio innovadores, para cerrar la brecha entre los ahorradores y los prestatarios, tanto dentro como fuera del sistema financiero. | 22 |

|

|

| Inversiones, Economía, Gestión de Patrimonio, Comercio |

El ahorro de dinero en Brasil, en particular para los estratos de menores ingresos, se ha dejado en el caso de los productos bancarios minoristas de bajos ingresos, como resultado de limitaciones en la distribución y la información, así como de la concentración del mercado. A través de plataformas online fáciles de usar, las nuevas empresas ofrecen a los clientes alternativas para invertir en renta fija y productos de capital, directa o indirectamente, a través de herramientas de comparación que ponen de relieve las ventajas y desventajas de cada producto. | 10 |

|

|

| Seguro |

El sector de los seguros en Brasil tiene una penetración modesta como resultado de los altos niveles de tasas de interés reales, así como de una distribución limitada. Si bien las nuevas empresas no pueden combatir los problemas creados por las altas tasas de interés, buscan clientes a través de plataformas de distribución en línea inteligentes y mejoran la eficiencia de las suscripciones mediante una combinación de big data y prácticas actuariales tradicionales. | 25 | Bidu, Thinkseg |

Fuente: BANCO GOLDMAN SACHS (2017).

También hay variación en la base de prestamistas de las plataformas de crédito de FinTech: algunas fuentes de financiamiento provienen principalmente de inversores minoristas, mientras que otras utilizan recursos significativos de inversores institucionales, bancos y mercados de titulización. Los bancos originan préstamos a plataformas de crédito FinTech en varias jurisdicciones. La disponibilidad de datos oficiales de crédito FinTeche s limitada, por lo que la mayoría de los análisis de estos mercados se basan en encuestas sectoriales no oficiales y divulgaciones financieras de plataformas.

La investigación académica sobre los volúmenes de préstamos en 2015 muestra una considerable dispersión en el tamaño del mercado de crédito de FinTech en todas las jurisdicciones, incluido el incipiente mercado nacional. En términos absolutos, el mayor mercado de crédito de FinTech es China, seguido a distancia por los Estados Unidos y el Reino Unido (en comparación con China, tal mercado merece un enfoque especial, para ser cubierto en el siguiente tema).

En general, el crédito de FinTech es una pequeña fracción del crédito general, pero parece estar creciendo rápidamente y puede tener participaciones mucho más grandes en segmentos de mercado específicos. Por ejemplo, en el Reino Unido, el crédito de FinTech se estimó en el 14% de los flujos equivalentes de préstamos bancarios brutos a pequeñas empresas en 2015, pero sólo el 1,4% de las acciones de crédito bancario abierto para consumidores y pequeñas y medianas empresas a finales de 2016. En comparación con los bancos tradicionales, la fuerte digitalización de procesos y el enfoque especializado de las plataformas de crédito FinTech pueden reducir los costos de transacción y brindar comodidad a los usuarios finales. También puede aumentar el acceso al crédito y a las inversiones para segmentos desatendidos de la población o del sector empresarial. A pesar de estos beneficios, hay una serie de vulnerabilidades potenciales que pueden obstaculizar el crecimiento futuro en la industria. El desempeño financiero de las plataformas podría verse sustancialmente afectado por las fluctuaciones en la confianza de los inversionistas, dados los modelos de préstamos de las sucursales bancarias nacionales. Además, es necesario un emparejamiento de tipo P2P para que las operaciones típicas del mercado nacional puedan transerfiarse de forma segura en plataformas tecnológicas, es decir, es necesario acceder a los datos bancarios de forma remota, incluso evitar riesgos operativos en caso de ausencia en el límite disponible para volúmenes más altos, o incluso el bloqueo de operaciones fraudulentas.

Además, el riesgo financiero en las plataformas puede ser mayor que en los bancos debido al aumento del apetito por el riesgo crediticio, los procesos de riesgo no probados y la exposición relativamente mayor a los riesgos cibernéticos. Para la estabilidad financiera, la actividad crediticia de FinTech podría presentar una serie de beneficios y riesgos si creciera para representar una parte significativa del crédito total.

Los beneficios potenciales incluyen el acceso a fuentes alternativas de financiación en la economía. Una menor concentración de crédito en el sistema bancario tradicional podría ser útil en caso de que haya problemas idiosincrásicos en los bancos. Las plataformas FinTech también pueden presionar a los bancos titulares para que sean más eficientes en su provisión de crédito. Al mismo tiempo, si el crédito de FinTech llega a una parte significativa de los mercados de crédito, esto puede generar problemas de riesgo sistémico.

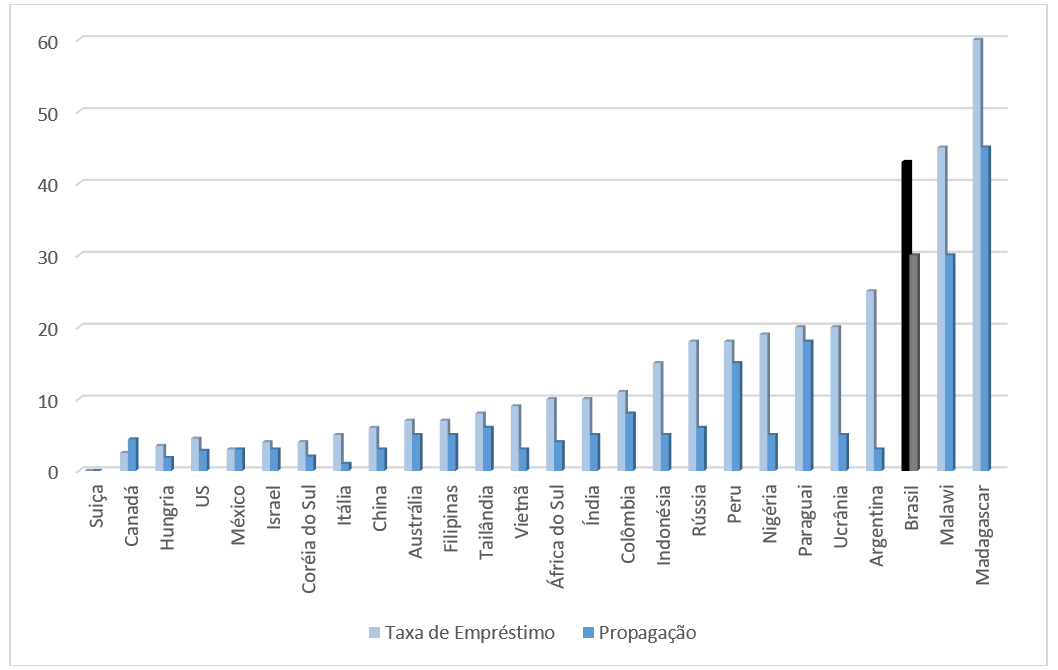

Algunos factores que contribuyen a aumentar la inclusión financiera relacionada con el crédito de FinTech también pueden reducir las pautas de préstamo en países donde los mercados de crédito ya son profundos. Además, la provisión de crédito de FinTech podría ser relativamente procíclica, teniendo en cuenta la posibilidad de un retroceso de crédito a ciertas partes de la economía debido a la pérdida de confianza de los inversores durante los períodos de estrés. El gráfico 1 presenta una visión general de los costos comparativos, destacando la posición brasileña como una de las más caras del planeta.

Figura 1 – El costo de los préstamos en Brasil es uno de los más altos del mundo. Tasa de préstamos y diferencial por país.

Los bancos titulares pueden asumir un mayor riesgo crediticio en respuesta al aumento de la competencia crediticia, mientras que una erosión abrupta de su rentabilidad puede crear dificultades más amplias para el sistema financiero, dado que los bancos suministran una serie de servicios sistémicamente importantes. Por último, el crédito de FinTech plantea desafíos para el perímetro regulatorio y el monitoreo por parte de las autoridades de la actividad crediticia.

También en relación con el sistema bancario nacional, en mayo de 2017 se obtienen los siguientes datos: el 90% es el porcentaje de sucursales en Brasil pertenecientes a los cinco principales bancos. El mercado se ha concentrado más desde la crisis financiera: en 2007, la misma estadística era del 71%. Ya el 47% es el número de sucursales bancarias por cada 100.000 adultos en 2015, lo que convierte a Brasil en uno de los sistemas más “ramificados” del mundo. Las ramas están bien utilizadas, sin embargo; Brasil tiene la mayor parte de la población que informa que va a una agencia física más de cinco veces por trimestre. El 50% es la proporción de gastos bancarios administrativos relacionados con las operaciones de las sucursales.

En cuanto al potencial del mercado se dice que: 50% contra 12% es la tasa de interés que los bancos brasileños cobran por los préstamos, frente a la tasa que ofrecen a los depositantes de ahorro. El diferencial de préstamos, que indica un alto costo de endeudamiento y un alto costo de oportunidad de ahorro, es mayor sólo en Malawi y Madagascar, según un informe de Goldman Sachs (2017). Además de estos aspectos, el 57% es la proporción del total de préstamos que los bancos estatales brasileños mantuvieron en su apogeo (julio de 2016). Este crecimiento de las acciones ha ejercido presión sobre los niveles de capital, que son menores en los bancos gubernamentales que en las instituciones privadas.

Las FinTechs, de una manera u otra, han existido en Brasil durante gran parte de los últimos 10 años. Como se mencionó en los temas anteriores, algunas de las condiciones del mercado brasileño, en particular la fuerte concentración de servicios bancarios y otros servicios financieros en manos de un pequeño número de empresas, crean un entorno favorable para la interrupción, pero también han existido durante algún tiempo.

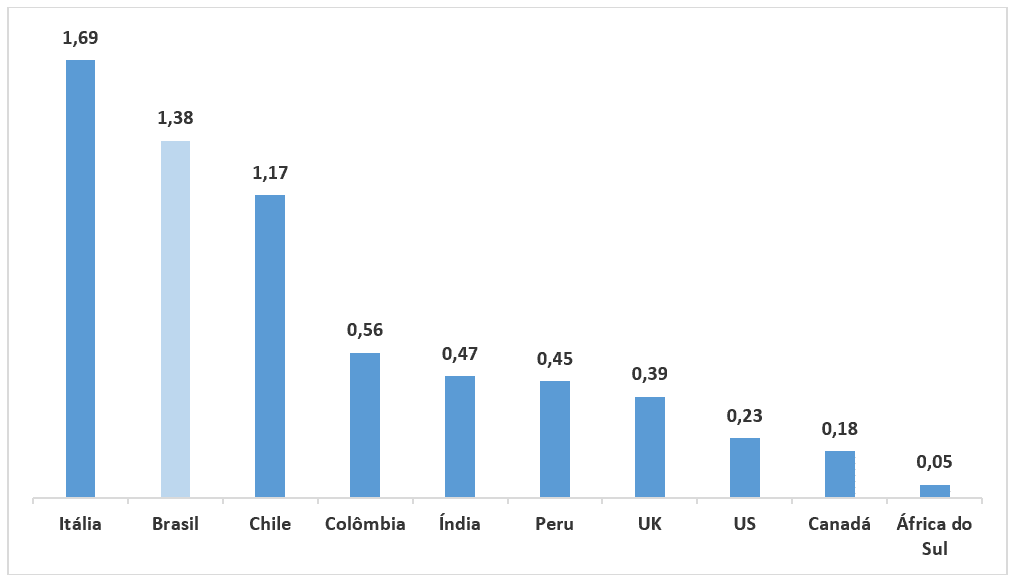

En los últimos años, otros factores han cambiado, que consideramos que crean un entorno más receptivo para la interrupción. En primer lugar, la concentración en el sistema bancario ha aumentado. En segundo lugar, la penetración de la tecnología, especialmente los teléfonos inteligentes, ha aumentado hasta el punto de que los modelos de negocio de varias de las FinTech pueden alcanzar una masa crítica, beneficiándose también de datos demográficos más abiertos a cambios. En tercer lugar, la desaceleración del ciclo económico y la recuperación esperada en los próximos años podrían crear la oportunidad para que nuevas empresas surjan y crezcan con la actividad económica. Como se muestra en el gráfico 2, las tasas de mantenimiento de las cuentas en Brasil son más altas que en otros países.

Figura 2 – Cuota mensual de mantenimiento de la cuenta / PIB (Producto Interno Bruto) per cápita 2015-2016.

Hay razones específicas por las que las tasas y los diferenciales en Brasil son más altos. Hay mucho que hacer, como se mencionó anteriormente, dados los reglamentos y los impuestos (especialmente estos últimos), pero otros tienen que ver con la información o la falta de ella.

Brasil tiene una agencia de crédito negativa (que identifica el mal comportamiento de los no pagadores, pero no sigue el buen comportamiento de los pagadores), pero los esfuerzos para desarrollar un departamento de crédito positivo (que reduciría los riesgos y los diferenciales) se han mezclado hasta ahora.

No se comparte información con los participantes potenciales, lo que limita la competencia, lo que reduce la visibilidad de los rendimientos potenciales. El gobierno está presionando a los bancos para que reduzcan los diferenciales, pero es posible que la competencia – derivada de los avances tecnológicos disruptivos que mejoran el flujo de información, probablemente sería más exitosa.

En cuanto al uso de Internet y teléfonos inteligentes, se observa que el movimiento sigue en aumento, ya que el uso de Internet en Brasil ha aumentado durante la mayor parte de la última década (el número de usuarios ha crecido un 11% desde 2005), en gran medida en línea con las tendencias mundiales (CAGR[12] del 9% desde 2005).

El número de usuarios de Internet está por encima de la media mundial, según los datos del Banco Mundial, mientras que el uso de banda ancha para la conexión a Internet parece estar en línea con el promedio. Según la agencia brasileña de geografía y estadística, IBGE (Instituto Brasileño de Geografía y Estadística), el uso de Internet es más alto a niveles de ingresos más altos que aquellos con menores ingresos y más frecuentes entre las personas con más años de estudio y entre 15 y 34 años, considerando el uso de Internet a través de una combinación de computadoras de escritorio, teléfonos móviles y tabletas.

La penetración de los teléfonos móviles en Brasil es relativamente alta, con más teléfonos móviles per cápita que en los Estados Unidos o el Reino Unido, según el Banco Mundial. El Pew Research Center señaló que en 2015, el 86% de los adultos brasileños tenían un teléfono celular, en comparación con un promedio del 86% en 39 países encuestados (y frente al 73% en 2010).

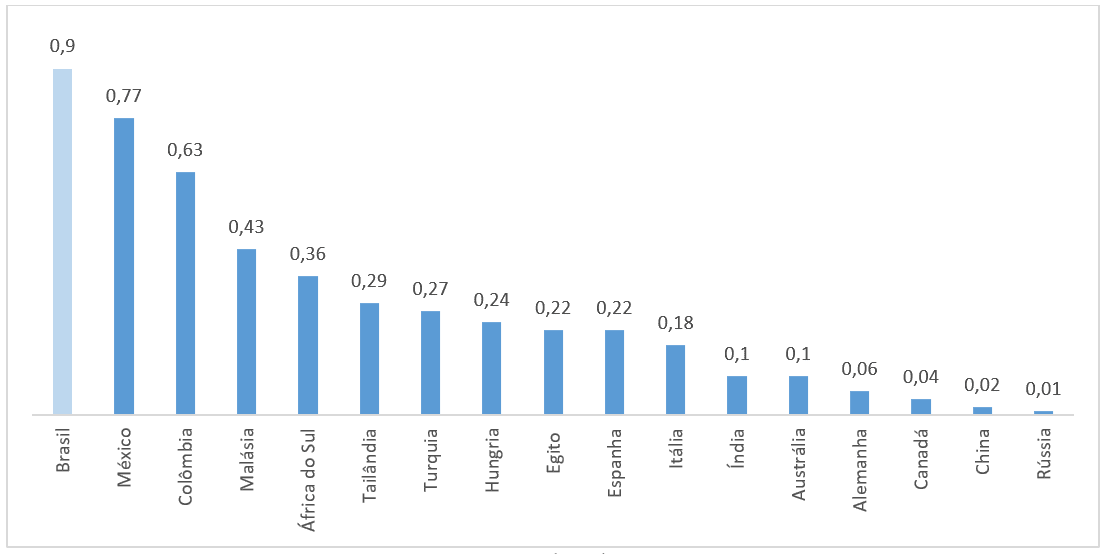

También según el Pew Research Center, el 48% de todos los teléfonos móviles en Brasil a partir de 2015 se consideraron teléfonos inteligentes, en comparación con el 19% en 2013. Este nivel de penetración de teléfonos inteligentes está en línea con el promedio global, pero no alcanza los niveles en los mercados desarrollados. También en términos de distribución de ingresos, la disparidad en los costos de las operaciones de los bancos brasileños para los clientes es notoria, según el Gráfico 3.

Figura 3 – Tasas bancarias AVG / coeficientes de inb) per cápita X GNI (El ingreso nacional bruto).

En el entorno nacional, también se examinan los segmentos en los que hay más actividad tecnológica financiera. Con el tiempo, las FinTechs capturan participación en una parte significativa del mercado de servicios financieros, siendo uno de los principales motores del crecimiento y la penetración, así como un agente para reducir los diferenciales y las tasas. Dada la dinámica del mercado brasileño (concentración, penetración y precio), dicha evolución ha estado sucediendo de manera diferente a lo que ha ocurrido en otros mercados, tanto desarrollados como en desarrollo. Por lo tanto, es probable que el aumento de FinTechs impulse a los bancos en su lugar a invertir mucho en TI, reduciendo los costos y mejorando la eficiencia.

2.3 ANÁLISIS DE LA EVALUACIÓN COMPARATIVA CHINA

Antes de analizar adecuadamente el mercado chino, es importante enumerar algunas características relevantes de ese país, así como la razón de este análisis, basado en la correlación directa con Brasil, ya que los mercados financieros internacionales históricamente consideran a Brasil y China como países emergentes y pares, sin embargo, como se aborda en un informe reciente en la revista The Economist, China se ha distanciado de Brasil hacia los países desarrollados , en el que gran parte de este aspecto reside exactamente en la ganancia tecnológica de los últimos años.

Según Internet World Stats (2017), los datos son relevantes para China, que es la segunda economía más grande del mundo:

- Extensión territorial: 9.597.000 km2 – 3o más grande del mundo;

- Población: 1.379 millones de habitantes – el país más poblado del mundo;

- Número de usuarios de Internet: 705 millones de personas (el triple del número de usuarios activos de Estados Unidos, unos 242 millones de personas);

- En 2015, China recaudó 231.000 millones de dólares en fondos de riesgo, superando a Estados Unidos en la cantidad total de capital de riesgo invertido;

- Los inversores colocaron 19.300 millones de dólares en empresas asiáticas frente a 18.400 millones de dólares en empresas estadounidenses en el segundo trimestre de este año;

- Casi el 15% de la población adulta en China se dedica de alguna manera al emprendimiento y el 11% de este grupo ya gestiona un negocio establecido;

- En 2015, el 12% de los graduados universitarios de peking abrieron o trabajaron en startups. En 2005, esta cifra era sólo del 4%;

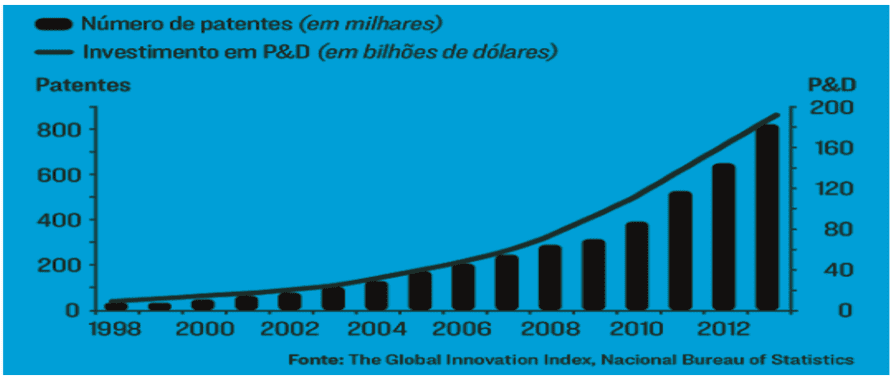

- China es el país que más ha avanzado en el ranking mundial de innovación y esto se debe a la creciente inversión en investigación y expansión del número de patentes.

Figura 4 – Patentes x P&D (Investigación y desarrollo).

Al igual que Silicon Valley en los Estados Unidos, China también ha desarrollado su centro tecnológico en la ciudad de Beijing, por lo que frente al escenario prometedor del país, el compromiso proviene de ambos lados: tanto de la población como del gobierno chino, que tiene una participación importante en fomentar la innovación y el espíritu empresarial.

El crecimiento de la clase media en China en los últimos 10 años no tiene precedentes en la historia de la humanidad. El mayor exportador del mundo, el país tiene ahora la clase media consumista más grande del planeta. Desde 2009, China se ha convertido en el mayor socio comercial de Brasil, desacreditando el liderazgo estadounidense de unos 80 años. El gobierno local actúa de manera agresiva y estratégica para fomentar los negocios entre China y Brasil. El país ya es segundo con malos “unicornios”, es decir, las startups valoradas en más de US$ 1.000 millones, y es el segundo sólo por de los Estados Unidos.

Sólo en Beijing, el gobierno chino invirtió alrededor de US$230.000 millones en startups solo en 2015, con las siguientes empresas como las siguientes empresas: Lenovo, Tencent, Alibaba, Xiaomi, Meituan-Deanping, Didi-Kuadi y Baidu. Desde 1978, se han establecido varias zonas económicas especiales en China: la primera fue en la ciudad de Shenzhen, y también tuvo lugar en los nuevos distritos de Pudong y Zhongguancun. Este último es un barrio en el norte de Beijing y reúne a 1 millón de personas y alrededor de 20.000 empresas de tecnología. ¡Es decir, una compañía tecnológica cada 50 personas!

La comunidad Zhongguancun se ha convertido en uno de los principales destinos no sólo para los talentos de China, sino también de todo el mundo debido al clima favorable para las startups en etapa temprana, concentración de talento buen rendimiento en la producción y costo de vida asequible.

No hay consenso sobre si Chinese Silicon Valley está en la capital Beijing, o en Shenzen, que está a 50 minutos de Hong Kong en ferry, por lo que vale la pena detallar un poco más el desarrollo de esta región. Shenzhen gasta más del 4% de su PIB (Producto Interno Bruto) en investigación y desarrollo, el doble de la media del continente y en Nanshan el número es superior al 6%. La mayor parte de esta inversión proviene de empresas privadas. Las empresas de Shenzhen clasifican más patentes internacionales que en Francia o Gran Bretaña.

En sólo dos años, el emprendimiento chino se ha convertido en una tendencia y el país ha reconocido que esta iniciativa acelera el empleo, genera riqueza y suaviza las presiones financieras. A finales de 2016, se lanzaron nuevas políticas públicas para fomentar esta ola de emprendimiento. Algunos ejemplos son:

– Establecimiento de exenciones fiscales a las empresas que crean nuevas tecnologías con el fin de estimular el desarrollo y la investigación;

– Publicación de nuevas normas para eliminar barreras en la compraventa de tecnología que para 2015 necesitaban autorización de dos ministerios diferentes;

– Inversiones en estructura, logística y apoyo al empleo en el sector tecnológico;

– Implementación de Internet en lugares remotos.

El caso chino es emblemático como apoderado de Brasil, porque es notorio por el alejamiento de la realidad nacional, en los últimos años, frente al enorme avance de la innovación del gigante asiático, algo que en realidad altera la dinámica del sistema financiero, que deja de servir sólo al empresario policía, seleccionado por el Estado, pero generaliza el volumen de inversiones basadas en buenos proyectos.

Según un informe del Centro de Información de Internet de China, de los 700 millones de usuarios de Internet, 557 millones de ellos utilizan teléfonos inteligentes para permanecer en línea y el 72,1% de los chinos que utilizan Internet tienen informes de 10 a 39 años, China Internet Report 2017.

En cuanto a los hábitos de los usuarios de Internet chinos, hubo un aumento del 20% en el porcentaje de compras en línea en comparación con 2014. Con todo esto, las ventas minoristas en línea de China están creciendo un 30% anual y el volumen de pagos móviles alcanzó casi cuatro veces el valor del año pasado, alcanzando los 8,6 billones de dólares.

De 2014 a 2016, los fondos de capital riesgo invirtieron US$77 mil millones en startups chinas, seis veces más que en los tres años anteriores. Según el informe China Startup Outlook 2017, las startups chinas creen que los fondos de capital de riesgo y la inversión privada son las mejores fuentes de capital.

Según CBI Insights, las cuatro mayores empresas de Internet de China han invertido 5.600 millones de dólares en 48 empresas de tecnología estadounidenses en los últimos dos años. Actualmente, según un estudio de McKinsey, el país se encuentra entre los tres principales destinos de inversión mundial en tecnologías innovadoras.

En términos de FinTechs, China es el líder mundial y, con mucho, el mayor mercado de pagos digitales, representando casi la mitad del total mundial. En el sector de los préstamos en línea, el país ocupa tres cuartas partes del mercado mundial. El volumen de pagos móviles alcanzó casi cuatro veces la cifra del año pasado, alcanzando los 8,6 billones de dólares, en comparación con solo 112.000 millones de dólares en los Estados Unidos.

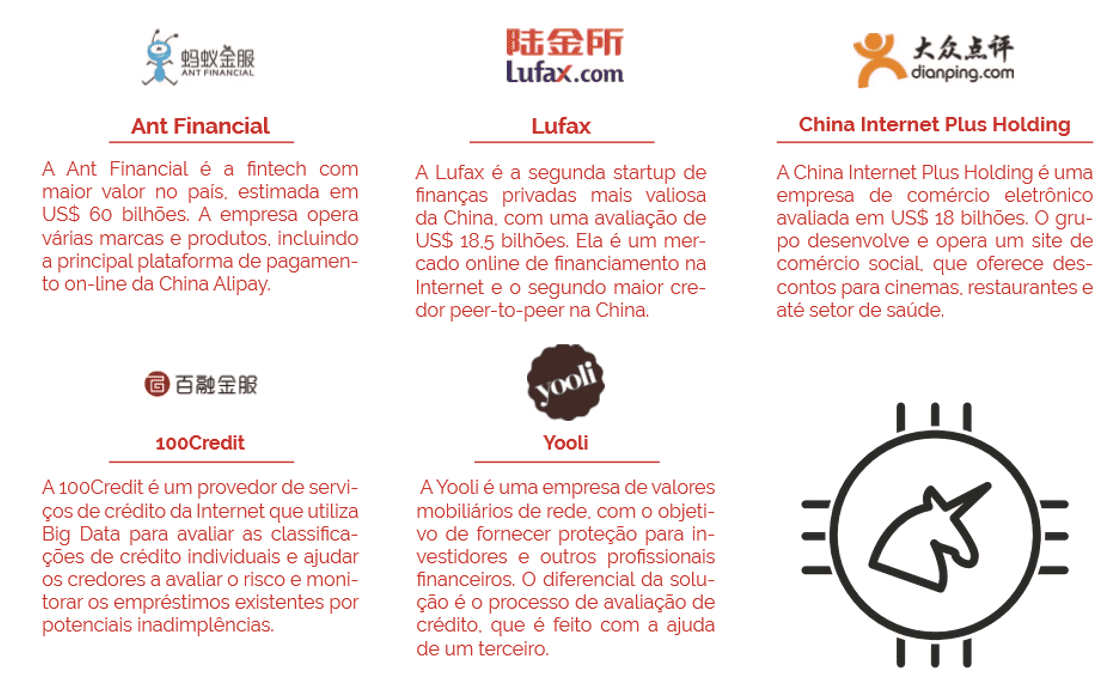

En 2016, la inversión en empresas financieras en China ascendió a 10.200 millones de dólares y superó los 9.200 millones de dólares de América del Norte. Cuatro de las cinco FinTech más innovadoras del mundo son chinas. El más grande de ellos, Ant Financial, fue valorado en unos US$60 mil millones, en asociación con UBS, el banco más grande de Suiza.

La Figura 2 presenta algunos de los principales “unicornios” chinos:

Figura 2 – Top chino “unicornios”.

2.4 PLAN DE CAMBIO ESTRUCTURAL PARA EL ENTORNO FINANCIERO NACIONAL

A medida que las FinTechs en Brasil comienzan a ganar cuota de mercado en cada uno de sus respectivos mercados, así como a abrir algunos nuevos mercados que aún no están cubiertos, se espera que los bancos brasileños reaccionen. Esta reacción puede venir de varias maneras, la más visible es imitar los productos y servicios lanzados por FinTechs. La reacción será más fuerte en proporción al impacto, donde se entiende que el mayor riesgo de pérdida de participación está relacionado con la aparición de bancos virtuales. Este tipo de negocio representa el resorte de aceleración en la migración de ladrillos a clics y, como tal, validar los cambios traídos por FinTechs. El resultado final, a través de una evaluación rápida, es que los bancos pueden perder cuota de mercado (más un factor de crecimiento más lento que el crecimiento total) y márgenes (como resultado de la competencia), pero ambos pueden ser compensados por aumentos de eficiencia, menor costo de riesgo y mayor penetración.

Una de las estrategias utilizadas por los bancos para frenar el flujo de innovaciones y interrupciones FinTech ha sido imitar los productos y servicios lanzados. Sin embargo, los bancos a menudo añaden sus propias características a los productos, lo que a veces cambia el éxito del producto a FinTech.

Estos son algunos ejemplos en el mercado nacional:

- Digio, Bradesco y Banco do Brasil. En noviembre de 2016, Bradesco y Banco do Brasil lanzaron una nueva tarjeta de crédito llamada Digio. Es una tarjeta totalmente virtual, tratando de replicar el modelo utilizado con éxito por NuBank. Al igual que NuBank, todas las interacciones se harían a través del móvil, en una plataforma simple, y no hay cuota anual. Sin embargo, a diferencia de NuBank, no hay veto de candidatos en red, y también se pueden solicitar tarjetas en las sucursales de Banco do Brasil y Bradesco;

- Distribuir alternativas de financiación de terceros. Recientemente, los grandes bancos minoristas han comenzado a distribuir productos de financiación de otros bancos más pequeños a grupos seleccionados de clientes (normalmente clientes de altos ingresos). Esta es una respuesta a Orama y Easynvest, que ofrecen varios productos de ahorro diferentes a través de su plataforma en línea. Sin embargo, los bancos cobran un tipo más alto en la distribución de los productos de financiación de otros bancos, lo que hace que los rendimientos sean menos atractivos que los mismos productos ofrecidos por FinTechs. Al mismo tiempo, es un reflejo de la gran cantidad de liquidez excedentaria en el sistema financiero brasileño, en parte debido al limitado volumen de crecimiento de los préstamos en los últimos años;

- Plataformas bancarias virtuales. El Itaú Unibanco tiene más de un millón de clientes registrados en su plataforma de banca virtual. A través de esta plataforma, el banco interactúa con los clientes principalmente a través de Internet, teléfono móvil y teléfono, ofreciendo servicios similares a las sucursales de forma virtual las 18 horas del día (frente a las seis horas de sucursales). Los clientes están generalmente en el nivel de ingresos más alto, lo que el banco cree que preferiría este nuevo modelo de interacción. Bradesco está considerando lanzar un banco totalmente virtual, que sería independiente de su oferta regular basada en sucursales, mientras sigue operando dentro de la misma plataforma de TI. Los servicios serían similares a los prestados por Banco Original o Banco Neon. Sin embargo, como los servicios (tanto para el nuevo banco en línea de Bradesco como para el banco virtual del Itaú Unibanco) seguirían ofreciendo dentro de un banco de sucursales minoristas, estarían sujetos, a nuestro juicio, a las limitaciones de los procesos y procedimientos establecidos para el banco bancario. Además, la cultura de las nuevas empresas seguiría siendo en gran medida la de los bancos subyacentes, lo que dificultaría la adopción y el desarrollo de una tecnología verdaderamente disruptiva;

- Financiación de FinTechs. Tanto Itaú Unibanco (Cubo) como Bradesco (InovaBRA) han creado aceleradores de última generación. Estas aceleradoras organizan conferencias para FinTechs y a menudo contratan servicios de empresas de forma temporal o permanente.

El medio ambiente también se ha formado a partir de inversiones de los bancos directamente en FinTechs, principalmente a través de participaciones minoritarias. Dicho esto, los FinTechs más visibles y exitosos (como NuBank y GuiaBolso) no provendron de estos aceleradores.

Así, una de las principales tendencias creadas para dar forma al mercado bancario brasileño en los próximos diez años es el impulso de la banca virtual. Incluso si los bancos no parecen tener la cultura para impulsar realmente un proceso tan disruptivo, adoptarán nuevas tecnologías con el tiempo y esto cambiará la forma en que interactúan con los clientes, entregan y fijan precios a nuevos productos, administran su impacto físico e implementarán su capital. Las áreas claras para un mejor desempeño provienen, a nuestro juicio, de una mayor eficiencia operativa, mejores prácticas de suscripción de préstamos y una mayor penetración de los servicios financieros.

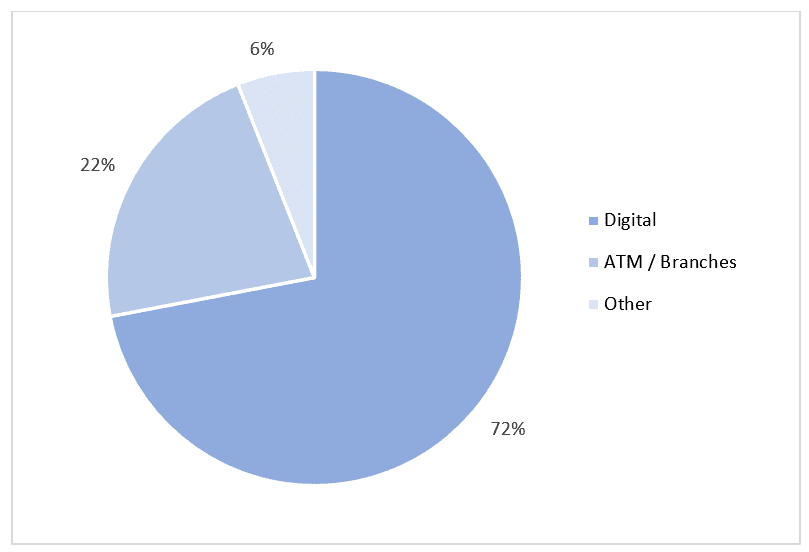

Además de cerrar sucursales, los bancos están constantemente buscando mejoras en la eficiencia operativa, pero como se mencionó anteriormente, este proceso se ha intensificado en los últimos años. Este fue en gran medida el caso en forma de cierres de sucursales y racionalización de los empleados. Pero como la economía brasileña ha experimentado una larga y profunda recesión en los últimos tres años, es difícil separar los ajustes realizados por razones cíclicas (la recesión) de los realizados por razones estructurales (la naturaleza cambiante del sector bancario). Dicho esto, es necesario supervisar la solidez de estos ajustes en los próximos dos o tres años, lo que conduce a inversiones más significativas en TI, más cierres de sucursales y reducciones en el número de empleados. Los gráficos 6 y 7 ilustran las transacciones digitales y bancarias:

Figura 6 – Las transacciones digitales (internet y móviles) se han vuelto cada vez más relevantes para los bancos en los últimos años. % de transacciones realizadas a través de internet/plataformas móviles.

Figura 7 – Alrededor de tres cuartas partes de todas las transacciones bancarias en los principales bancos brasileños son digitales. Detalle de transacciones, Bradesco, Itaú Unibanco, Banco do Brasil.

A medida que la información obtiene un mejor apoyo a los préstamos, el modelo virtual mm probablemente dará a los bancos más puntos de contacto con los clientes y, como resultado, más información con la que los bancos pueden tomar sus decisiones. Por ejemplo, en un momento en que Brasil opera esencialmente un departamento de crédito negativo (aunque un modelo más sólido para el departamento de crédito positivo está en proceso de aprobar el Congreso), la información sobre los prestatarios es limitada.

Los bancos están obligados a basarse en análisis estadísticos de la información proporcionada por los prestatarios, lo que aumenta las posibilidades de errores de tipo I y tipo II (errores inferenciales en las pruebas de hipótesis para un mayor control de la importancia de la muestra de los resultados).

Según Moules (2014), una experiencia de banca en línea generaría significativamente más datos que los bancos pueden utilizar para determinar el riesgo crediticio para los prestatarios minoristas, lo que, cuando se combina con el poder del análisis de big data[13], podría ayudar a los bancos a prestar a los prestatarios adecuados en el momento adecuado.

Incluso si un departamento de crédito positivo más robusto no estuviera en desarrollo, la tecnología y el big data podrían imitar en parte su función. La investigación académica muestra que las agencias de crédito positivas, al reemplazar a las agencias de crédito negativas, aumentan la cantidad de préstamos y reducen el costo del riesgo, lo que se traduce en diferenciales más pequeños. La combinación de estos factores tendría un impacto positivo en los resultados bancarios.

Una migración al banco digital requeriría un cambio en la cultura bancaria en Brasil, así como en la forma en que los bancos tratan a sus clientes. Pero al mismo tiempo, podría servir para atraer a más clientes al sistema financiero. Debido a que la industria bancaria es típicamente vista como un inconveniente necesario, especialmente entre los clientes más jóvenes, eludir la agencia y ofrecer productos y servicios directamente a los clientes a través de aplicaciones móviles o basadas en la web puede aumentar su penetración y ventas.

Sería más fácil separar los servicios y productos y, como resultado, cobrar tasas a medida, atrayendo a partes de la población, en particular en segmentos de ingresos más bajos, que actualmente no forman parte del sistema financiero. Si bien una parte sustancial de estos nuevos clientes pueden ser capturados por FinTechs, los bancos también deben beneficiarse de mayores niveles de actividad financiera y, en cierta medida, un flujo de clientes adicional.

3. METODOLOGÍA

La metodología de este artículo, de carácter cuantitativo, busca presentar resultados cuantificados a través de la recopilación de datos sin el uso de medios formales. El trabajo comenzó en la elaboración de un informe de mercado con la recopilación de datos procedentes de Goldman Sachs Bank (2017), sobre los cambios profundos y necesarios, que el entorno financiero sufrirá en un futuro próximo.

A través de investigaciones exploratorias que buscan determinar algo en un organismo, o, en cierto fenómeno para comprender mejor y con mayor precisión (VERGARA, 2011), buscamos verificar los conceptos sobre innovación bancaria, transformación digital, experiencia del cliente, modelos disruptivos, finanzas personales, entorno regulatorio y, entre otros aspectos.

La investigación se desarrolló a través de una encuesta bibliográfica y una revisión bibliográfica de materiales ya desarrollados sobre el tema (GIL, 2010). Así, fue posible llegar a comprender la dinámica de la evolución relacionada con el surgimiento de las startups financieras, así como sus formas de actuar a través de FinTechs.

La recopilación de información en las bases de datos se produjo mediante el uso del modelo booleano, en el que un documento está representado por un compuesto de términos indexados, y se puede definir de dos maneras: manual o a través de algoritmos computacionales (UNESP, 2018). A través del modelo booleano, se recopiló información para la preparación de este artículo, utilizamos términos compuestos por contenidos vinculados por operadores lógicos: AND, OR y NOT, en los que se obtuvieron contenidos relacionados con el entorno financiero como resultado de la investigación.

4. CONSIDERACIONES FINALES

Independientemente del posicionamiento estratégico del país en el contexto de un nuevo modelo de negocio financiero, es notorio que las empresas exitosas tendrán algunas características comunes. El objetivo de este artículo es presentar los caminos necesarios para que Brasil evolucione en términos del sistema financiero y sus instalaciones resultantes del nuevo modelo de servicio para una demanda cada vez más conectada.

Las decisiones que los grandes bancos deben tomar sobre su posicionamiento futuro y el camino que van a involucrar con otras partes externas deben determinar los recursos y el gasto energético para mantener la base de clientes y expandirse con nuevos segmentos de mercado. Con varias formas confiables de jugar y posturas estratégicas, no hay un enfoque único para todos. Sin embargo, independientemente de cómo evolucione el panorama, los bancos exitosos tendrán ciertas características comunes:

- Estarán verdaderamente centrados en el cliente, utilizando una visión profunda de lo que los clientes realmente valoran el desarrollo de productos, el diseño de canales y la experiencia y el precio;

- Serán ágiles y capaces de adaptarse a un entorno que cambia rápidamente, con mecanismos para realizar un seguimiento de lo que está sucediendo en el mercado, evaluar los cambios en las preferencias de los clientes y reorientar el negocio para seguir siendo relevantes;

- Serán excelentes en el análisis de datos, no sólo como base para la toma de decisiones y el diseño de propuestas, sino integrado en productos para proporcionar experiencias personalizadas, gestión de riesgos en tiempo real y precios dinámicos;

- Estarán capacitados para trabajar con otras empresas en un complejo

ecosistema de asociaciones y mercados, para ofrecer ofertas que integren los mejores servicios disponibles en el mercado a sus clientes; - Serán excelentes en la construcción de tecnología emocionante y segura

soluciones que permiten desarrollar e implementar rápidamente nuevas funciones, y permiten una integración fácil y segura con sistemas externos.

El desarrollo de estos atributos no será fácil para muchas organizaciones, con cambios bastante radicales necesarios para sus habilidades, cultura y trabajo; así como las plataformas tecnológicas que sustentan sus ofertas digitales.

Una de las formas en que el artículo revela para facilitar la migración a esta nueva realidad es el apoyo en el concepto de Open Banking junto con los recursos a desarrollar, como la incorporación de la atención al cliente y el aumento del valor mediante la adición a los productos. Además, cómo organizar y aprovechar los recursos y capacidades externos (ya sea a través de la asociación o la adquisición).

Los proyectos importantes relacionados con la tecnología, como cómo construir e incorporar capacidades de diferenciación de datos analíticos e inteligencia artificial, como la arquitectura y el desarrollo de plataformas modulares que faciliten la integración e implementación de nuevas características innovadoras serán requisitos básicos para el éxito en un entorno extremadamente competitivo. Por lo tanto, los grandes bancos nacionales deben tener claro cómo gestionarán el ciberespacio en términos de seguridad de la información, mantenimiento de la base de clientes, sistemas operativos y datos seguros, y cómo protegerán a los clientes del fraude.

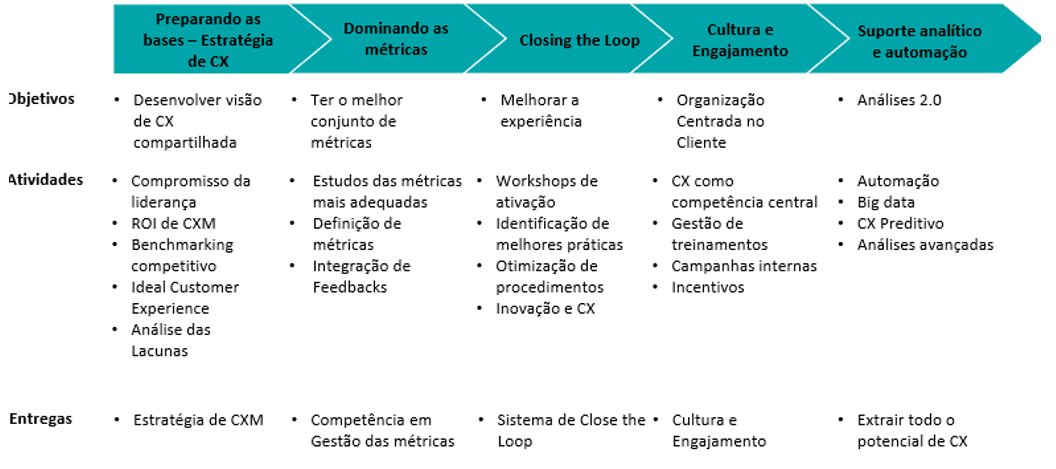

Si bien el futuro es impredecible, hay muchas medidas prácticas que los bancos pueden tomar inmediatamente. A continuación se muestra la Figura 3, un esquema propuesto por Reincheld (2018) y Rawson et. al. (2013) sobre cómo aplicar una propuesta de innovación.

Figura 3 – Paso a paso de un programa de gestión e innovación en CX.

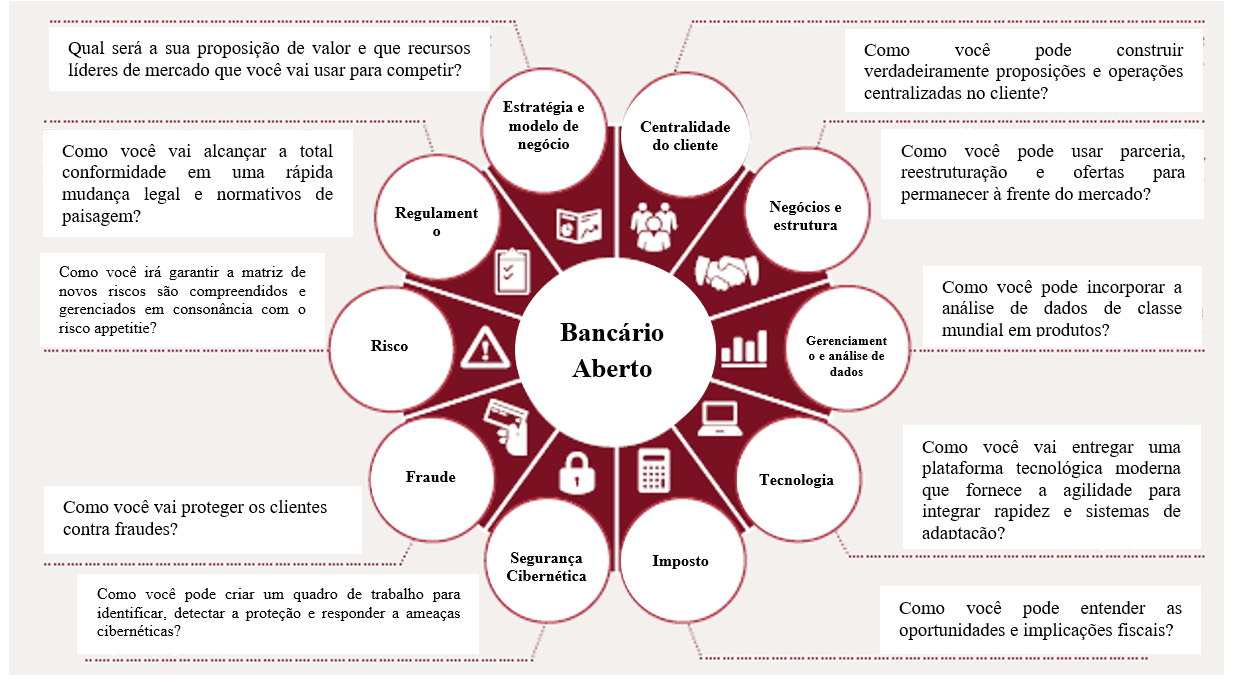

En cuanto a las posibilidades operativas, sigue un modelo propuesto por el equipo consultor de Price Waterhous Coopers, adaptado por los autores, en la búsqueda de transformar el entorno interno de un gran banco ampliando sus límites de funcionamiento según la Figura 4:

Figura 4 – Modelo de Open Banking.

REFERENCIAS

ALECRIM, Emerson. O que é Fintech? Info Wester, 31 mar. 2016. Disponível em: https://www.infowester.com/fintech.php. Acesso em: 05 abr. 2019.

AMORIM, Lucas. País das cópias virou polo de inovação – e isso muda o mundo. Revista Exame, 30 nov. 2017. Disponível em: https://exame.abril.com.br/revista-exame/e-hora-de-copiar-a-china/. Acesso em: 25 mar. 2019.

BANCO CENTRAL DO BRASIL (BACEN). Relatório de economia bancária: 2018. Brasília, DF: Banco Central do Brasil, 2018.

BANCO GOLDMAN SACHS. Future of finance: Fintech’s Brazil moment. New York: Goldman Sachs Global Investment Research, 2017.

BERMUDEZ, Jocelyn. China may soon surpass U.S. in the Global Education Technology Market. Ed Tech Times, 7 oct., 2016. Disponível em: https://edtechtimes.com/2016/10/07/china-may-soon-surpass-u-s-in-the-global-education-technology-race/. Acesso em: 10 mar. 2019.

BUCHAK, G., MATVOS, G. PISKORSKI, T. SERU, A. FinTech, regulatory arbitrage, and the rise of shadow banks. NBER Working Papers, n. 23288, mar. 2017.

CAMBRIDGE Centre for Alternative Finance. Sustaining momentum: the Second European Alternative Finance Industry Report, sep. 2016.

CAMBRIDGE Centre for Alternative Finance and Chicago-Booth Polsk. Center Breaking new ground: the Americas Alternative Finance Industry Report, April. (2016):

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and University of Sydney Business School. Harnessing potential: the Asia-Pacific and China alternative finance benchmarking report, mar., 2016.

CARNEY, M. The promise of FinTech: something new under the sun? Speech at the Deutsche Bundesbank G20. Conference on Digitising finance, financial inclusion and financial literacy, Wiesbaden, 25 jan., 2017.

COMMITTEE on Payments and Market Infrastructures. Distributed ledger in payment, clearing and settlement: an analytical framework. Feb., 2017.

DAVIS, K.; MURPHY, J. Peer-to-peer lending structures, risks and regulation. The Finsia Journal of Applied Finance, v. 3, 2016, p. 37–44.

DE ROURE, C.; PELIZZON, L.; TASCA, P. How does P2P lending fit into the consumer credit market? Deutsche Bundesbank Discussion Papers, n. 30, 2016.

DEER, L.; MI, J.; YUXIN, Y. The rise of peer-to-peer lending in China: an overview and survey case study. Association of Chartered Certified Accountants, 2015.

DEMYANYK, Y.; KOLLINER, D. Peer-to-peer lending is poised to grow. Federal Reserve Bank of Cleveland, aug. 2014.

DIXON, Matthew; FREEMAN, Karen; TOMAN, Nicholas. Customer effort ratio: stop trying to delight your customers. Harvard Business Review, v. 88, n. 7/8, jul.-aug., 2010, p. 116-122. Disponível em: https://hbr.org/2010/07/stop-trying-to-delight-your-customers. Acesso em: 18 mar. 2019.

GIANCOTTI, James. Beijing: one of the top startup ecosystems in Asia. Forbes, 09 aug. 2016. Disponível em: https://www.forbes.com/sites/jamesgiancotti/2016/08/09/beijing-one-of-the-top-startup-ecosystems-in-asia/#6203cdc125cb. Acesso em: 10 abr. 2019.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

IN FINTECH, China shows the way. The Economist, 25 feb. 2017. Disponível em: https://www.economist.com/finance-and-economics/2017/02/25/in-fintech-china-shows-the-way. Acesso em: 22 mar. 2019.

INCENTIVO ao empreendedorismo: um negócio da China. Isto é dinheiro, n. 1116, 22 mai. 2017. Disponível em: https://www.istoedinheiro.com.br/incentivo-ao-empreendedorismo-um-negocio-da-china/. Acesso em: 16 abr. 2019.

INTERNATIONAL Association of Insurance Supervisors (IAIS). FinTech developments in the insurance industry, 21 fev. 2017.

INTERNATIONAL Organization of Securities Commissions. Research Report on Financial Technologies (FinTech), feb. 2017.

JENIK, I.; LYMAN, T.; NAVA, A. Crowdfunding and financial inclusion. [S. l.]: Working Paper, 2017.

JOURDAN, Adam. Digital doctors: China sees tech cure for healthcare woes. Reuters, 14 oct., 2014. Disponível em: https://uk.reuters.com/article/uk-china-healthcare-digital/digital-doctors-china-sees-tech-cure-for-healthcare-woes-idUKKCN0I32OX20141014. Acesso em: 11 abr. 2019.

KEININGHAM, T. L.; COOIL, B.; AKSOY, L.; ANDREASSEN, T. W.; WEINER, J. (2007). The value of different customer satisfaction and loyalty metrics in predicting customer retention, recommendation, and share-of-wallet. Managing service quality: an international Journal, v. 17, n. 4, p. 361-384. Disponível em: http://www2.owen.vanderbilt.edu/bruce.cooil/documents/publications/msq2007.pdf. Acesso em: 07 abr. 2019.

KIRBY, E.; WORNER, E. Crowdfunding: an infant industry growing fast. International Organization of Securities Commissions, mar., 2014.

MAGIDS, Scott; ZORFAS, Alan; LEEMON, Daniel. The new science of customer emotions. Harvard Business Review, v. 76, nov., 2015, p. 66-74. Disponível em: https://hbr.org/2015/11/the-new-science-of-customer-emotions. Acesso em: 10 mar. 2019.

MARKEY, Rob; REICHHELD, Fred; DULLWEBER, Andreas. Closing the customer feedback loop. Harvard Business Review, v. 87, n. 12, dec., 2009, p. 43-47. Disponível em: https://hbr.org/2009/12/closing-the-customer-feedback-loop. Acesso em: 04 mar. 2019.

MILNE, A.; PARBOTEEAH, P. The business models and economics of peer-to-peer lending. European Credit Research Institute, 2016.

MORESI, Eduardo (org.). Pró-reitoria de Pós-graduação (org.). Metodologia da pesquisa. Brasília: Universidade Católica de Brasília, 2003. Disponível em: http://www.inf.ufes.br/~falbo/files/MetodologiaPesquisa-Moresi2003.pdf. Acesso em: 27 jun. 2014.

MORSE, A. Peer-to-peer crowdfunding: information and the potential for disruption in consumer lending. NBER Working Papers, n. 20899, jan.-may., 2015.

MOULES, J. Santander in peer-to-peer pact as alternative finance makes gains. Financial Times, 17 jun., 2014.

ORTUS round table: the future of China’s innovation hubs. Ortus Club, 13 dec. 2017. Disponível em: http://ortus.club/uncategorized/nova-china-innovation/. Acesso em: 11 abr. 2019.

POWELL, Brian. Agritech startups in 2016: saw less investment but more diversification. Yostartups.com, 8 mar. 2017. Disponível em: https://yostartups.com/agritech-2016-witnessed-less-investment-diversification/. Acesso em: 03 mar. 2019.

PRICE Water House Coopers. Peer pressure: how peer-to-peer lending platforms are transforming the consumer lending industry, fev., 2015.

RATINECAS, Paulo. Ecossistema empreendedor da China. 6 mar. 2019. Disponível em: https://www.slideshare.net/ratinecas/ecossistema-empreendedor-da-china-estudo-startse. Acesso em: 28 mar. 2019.

RAU, R. Law, trust, and the development of crowdfunding. University of Cambridge Woking Paper, 2017.

RAWSON, Alex; DUNCAN, Ewan; JONES, Conor. The truth about customer experience. Harvard Business Review, v. 91, n. 9, set., 2013, p. 90-98. Disponível em: https://hbr.org/2013/09/the-truth-about-customer-experience. Acesso em: 04 mar. 2019.

REICHHELD, F. F. The one number you need to grow. Harvard business review, v. 81, n. 12, dec., 2003, p. 46-55.

REICHHELD, F. F.; SASSER JR., W. E. Zero defections: quality comes to services. Harvard Business Review, v. 68, n. 5, sep.–oct., 1990, p. 105–111.

SAKAMOTO, Camila. Shenzhen: a cidade da inovação. China Link Trading, 02 mai. 2017. Disponível em: http://www.chinalinktrading.com/blog/shenzhen-cidade-da-inovacao/. Acesso em: 03 abr. 2019.

TOP 6 fast growing Tech Industries in China: artificial intelligence & healthtech (part 2/3). Thexnode.com, 20 dec., 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-artificial-intelligence. Acesso em: 13 mar. 2019.

TOP 6 fast growning Tech Industries in China: Fintech & Edtech (part 1/3). Thexnode.com, 30 nov. 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-fintech-edtech-part-1-3. Acesso em: 13 mar. 2019.

UNESP. Modelos de recuperação da informação. 23 ago. 2018. Disponível em: https://www.marilia.unesp.br/Home/Instituicao/Docentes/EdbertoFerneda/ri04—modelosri.pdf. Acesso em: 05 abr. 2019.

USUÁRIOS de internet na China ultrapassam os 649 milhões em 2014. O Globo Economia, 03 fev. 2015. Disponível em: https://oglobo.globo.com/economia/tecnologia/usuarios-de-internet-na-china-ultrapassam-os-649-milhoes-em-2014-15231412. Acesso em: 03 abr. 2019.

VALENTE, Jonas. Relatório aponta Brasil como quarto país em número de usuários de internet. Agência Brasil, 03 out. 2017. Disponível em: http://agenciabrasil.ebc.com.br/geral/noticia/2017-10/relatorio-aponta-brasil-como-quarto-pais-em-numero-de-usuarios-de-internet. Acesso em: 02 abr. 2019.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 13. ed. São Paulo: Atlas, 2011.

WANG, Yue. Will the future of artificial intelligence look Chinese? Forbes, 6 nov. 2017. Disponível em: https://www.forbes.com/sites/ywang/2017/11/06/will-the-future-of-artificial-intelligence-look-chinese/#48cac8f77fdc. Acesso em: 05 abr. 2019.

XIANG, Nina. China is quietly catching up on healthcare technology. China Money Network, 31 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/31/china-is-quietly-catching-up-on-healthcare-technology. Acesso em: 15 mar. 2019.

XIANG, Nina. Here are China’s top 10 aI companies challenging US tech leadership. China Money Network, 07 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/07/here-are-chinas-top-10-ai-companies-challenging-us-tech-leadership. Acesso em: 15 mar. 2019.

YEUNG, Edith. China internet trends 2017. Disponível em: https://pt.slideshare.net/EdithYeung/china-internet-report-2017-by-edith-yeung. Acesso em: 25 mar. 2019.

APÉNDICE – REFERENCIAS A LA NOTA AL PIE

3. FinTechs – empresas de servicios financieros con procesos totalmente basados en la tecnología, entre los que destacan: pagos, préstamos, seguros e inversiones.

4. Startups – modelo de negocio desarrollado por empresas recientes, relacionados, en general, con la innovación y la tecnología.

5. Spreads – diferencia entre el precio de compra y venta, es decir, el recargo cobrado en una transacción financiera.

6. Equity research – segmento dentro del mercado financiero responsable de estudiar y analizar en detalle la información de una empresa y su negocio en su conjunto, con el objetivo de oportunidades de inversión.

7. Crowdfunders – modalidad de inversión donde varias personas pueden invertir pequeñas cantidades de dinero en un negocio dado, por lo general a través de Internet, con el fin de dar vida a una idea.

8. P2P – El inglés peer-to-peer, que significa peer-to-peer, es un formato de red de equipos con funciones descentralizadas de funciones de red convencionales, donde el equipo de cada usuario que ha iniciado sesión termina realizando funciones de servidor y cliente al mismo tiempo.

9. Herfindahl Hirschman – es una medida común de la concentración del mercado, utilizado para determinar la competitividad de la misma. Se calcula ajustando la participación y el mercado de cada empresa en un entorno competitivo. Puede variar de cero a 10.000. El Departamento de Justicia de los Estados Unidos lo utiliza para evaluar posibles problemas de fusión, y los reguladores identifican de él si cualquier sector puede considerarse competitivo u operar bajo un monopolio particular.

10. Insper – es una institución brasileña de educación superior que opera en las áreas de negocios, economía, derecho, ingeniería mecánica, ingeniería mecatrónica e ingeniería informática.

11. IAIS – International Association of Insurance Supervisors.

12. CAGR – Compound Annual Growth Rate.

13. Big Data – es el análisis e interpretación de grandes volúmenes de datos de gran variedad. Esto permitirá a los profesionales de TI trabajar con información no estructurada a alta velocidad.

[1] Máster Profesional en Sistemas de Gestión.

[2] Doctor en Ingeniería de Producción. Máster en Ingeniería Civil. Graduación en Ingeniería Civil.

Artículo: Septiembre de 2020.

Aprobado: Octubre de 2020.