DANTAS, Luiz Antônio de Oliveira [1]

CALVO, Janaina Macedo [2]

DANTAS, Luiz Antônio de Oliveira; CALVO, Janaina Macedo. La Contabilidad Pública como herramienta de gestión en la lucha Crisis Financiera. Revista Multidisciplinar Científica Centro del Conocimiento. Número 06. Año 02, Vol. 01. pp 512-532, septiembre de 2.017. ISSN:2448-0959

RESUMEN

Brasil está experimentando una crisis económica y financiera como hace mucho tiempo no se observó. La irresponsabilidad de los gobernantes causó un déficit de R $ 139 mil millones en 2016 y los datos recientes muestran que el problema de la gestión interna fue en gran parte responsable de los números negativos que afectaron a la sociedad. Se estima que en el mismo año, el paro ha alcanzado 12 millones de brasileños. El propósito de este artículo es mostrar que la contabilidad, usado como estratégicamente, tiene el potencial de ayudar directamente a Brasil en la superación de este escenario negativo. Para ello, se utilizó la literatura para mostrar la contabilidad pública, las herramientas de gestión de la contabilidad y cómo pueden ayudar directamente en la superación de la crisis económica y financiera. En conclusión, el suministro de información a través de informes fiable y transparente, es la mejor manera de ayudar a hacer a partir de datos como una herramienta estratégica de decisiones.

Palabras clave: Contabilidad Pública, de crisis pasadas, la transparencia, la información contable.

1. INTRODUCCIÓN

Cuando se inició la ejecución de este material en el comienzo de 2016, nadie sabía exactamente cómo iba a poner en marcha el entorno económico y político en Brasil. Este año fue sin duda inusual en el contexto político interno, lo que impactó directamente en los resultados de rendimiento económico, responsables de llegar a todos los ámbitos de la sociedad.

Algunos países con economía en auge mostraron inestabilidad, especialmente el gran número de agentes especuladores que están tomando decisiones en base al nivel de confianza, trabajan constantemente ligados a las decisiones políticas y los múltiples factores que afectan la calidad de la mano de obra, la inversión en educación, infraestructura y otros.

Por lo tanto, se puede entender que la crisis que Brasil ahora tiene es consecuencia de la crisis global comenzó en 2007 y la falta de preparación de líderes para hacer frente a un escenario inestable. Por otra parte, el alto índice de corrupción, la falta de mano de obra especializada, la crisis política interna, la falta de infraestructura, etc. directamente impulsado el escenario de crisis severa que identifica hoy. Sin embargo, incluso si un tema que merece una atención especial, este artículo no es así, como el foco principal, las razones que llevaron a la crisis económica y política ahora en su lugar, ahora con nuevas expectativas después de la destitución, pero las herramientas que se pueden utilizar como las estrategias para hacer frente a la crisis.

1.1 Objetivo

Este artículo está destinado a examinar y ver, en la contabilidad pública, un gran potencial es identificar y poner de relieve el potencial confrontación estratégica se aplica a la gestión contable con el liderazgo, la estrategia y el control.

1.2 Justificación

Justificado este artículo para obtener la contribución que puede generar para una mejor comprensión del impacto probable de la adopción de normas técnicas y la contabilidad pública con una gestión contable dedicada a liderazgo, estrategia y control. Se pretende aquí para abordar las cuestiones que pueden influir en la toma de decisiones, de cambiar, de alguna manera, la expectativa del resultado de las instituciones, sabiendo que el resultado puede verse afectado por varios factores no financieros tales como la influencia de las economías internacionales, escena nacional económica y política, entre otros.

De acuerdo con el Consejo Federal de Contabilidad, a través de la NBC T 16:22 – Herencia y sistemas de contabilidad (2012, p. 10):

El sistema de contabilidad es la estructura de la información sobre la identificación, medición, evaluación, registro, control y publicidad de los actos y de los bienes públicos de gestión de datos, con el fin de orientar y satisfacer la toma de decisiones, la responsabilidad y la instrumentalización el control social.

Estas normas establecen una definición y clasifican los elementos del patrimonio desde el aspecto contable de los activos públicos y la información contable necesaria para la divulgación de los actos y hechos de la gestión pública, la contabilidad y la transparencia de la toma de decisiones.

Los resultados se utilizarán para subvencionar reflexiones sobre cómo las cuentas públicas, cuando se utiliza bajo un "nuevo giro" y / o sesgo más allá de lo que se reconoce como tradicionales, pueden repercutir positivamente en el escenario de crisis severa frente a Brasil, así las decisiones del nuevo gobierno.

2. REVISIÓN DE LA LITERATURA

2.1 Principio organización gubernamental en la sociedad

Antes de entender la contabilidad pública en su contexto contemporáneo, tenemos que tomar un descanso y volver a tiempo para comprender que, desde el momento en que el hombre llegó a ser organizado en la sociedad, no había la necesidad de mecanismos reguladores de convivencia, estructurado como gobierno, encontraron, en la administración pública, los subsidios para gestionar la complejidad de una sociedad y una de las bases complejas está directamente relacionada con la necesidad de crear y mantener el espacio y utilidad.

Según Agustín y Oliveira (2014), por lo que se puede habilitar esta organización a la tributación se convirtió en fundamental y en consecuencia, la contabilidad de este importe a través de lo que se reconoce como la contabilidad pública.

Además de la contabilidad del sector privado es tan importante como la capacidad de generar beneficios, ya que es a través de las cuentas y los datos de contabilidad que se calculan las ganancias, diseñados y reducción de pérdidas. Para el sector público el tamaño del potencial de la contabilidad no es menor, ya que también es a través de las cuentas que las ganancias acumuladas y las pérdidas de la nación y donde se aplicarán estos activos, alcanzando directa e indirectamente la vida de toda la sociedad, no sólo locales, sino en un conjunto global, incluso en este segundo, el impacto se vea más pequeño.

En las sociedades en desarrollo como Brasil, la contabilidad pública tiene una importancia primordial en el proceso de desarrollo, es la contabilidad pública y de acción diseñado por la planificación del gobierno, el cual servirá como un instrumento de guía. Además, de acuerdo con Agustín y Oliveira (2014), lo que representa también aportan transparencia en la aplicación de los recursos públicos, lo que afectará directamente la confianza de los inversores y las asociaciones entre los países.

Haddad y Mota (2010) reforzar estas declaraciones, ni siquiera indirectamente, que la contabilidad pública o contabilidad aplicada a la gestión pública es responsable de controlar y Presupuesto Público de la Propiedad, que existe desde la antigüedad como una organización de base de los gobiernos.

Agustín y Oliveira (2014) refuerzan la idea del control ejercido por la contabilidad pública, lo que explica que las acciones del gobierno, cuando se transforma en números reflejan en los estados financieros que con el tiempo se convirtió en la herramienta de control social.

2.2 Definición de contabilidad pública

Por el Consejo Federal de Contabilidad (2009, p. 27):

La contabilidad pública es la rama de la ciencia que aplica la contabilidad, la información sobre el proceso de generación, los principios y normas de contabilidad. Además, la recolección, registra y controla los actos y hechos de carácter patrimonial, bienes públicos presupuestarios y financieros, que muestran las variaciones y los resultados consiguientes, incluyendo sociales, en los órganos de la administración pública y similares a ellos, dando partes interesadas información relevante en apoyo de los procesos de toma de decisiones y la rendición de cuentas.

Sin embargo, la información del concepto y la definición del Consejo Federal de Contabilidad (2009) es responsable de proporcionar subvenciones para entender la contabilidad pública como un instrumento de control, la información contable herramienta de transparencia, responsable de la elaboración de informes que sirven a la administración en el proceso de toma de decisiones, así como en instituciones privadas.

Sin embargo, se entiende de manera que una rendición de cuentas se realizó mal, puede ser responsable de las consecuencias desastrosas de una sociedad. Hay algunos estudios que critican la contabilidad creativa que de alguna manera enmascarar los datos reales y por lo tanto afirman que la toma de decisiones se basan en datos erróneos, que puede ser una de las razones que hicieron que el Brasil alcanzan este nivel de crisis.

2.3 Importancia de la contabilidad pública hacia adelante la internacionalización

Otra de las preocupaciones que se puede observar es la importancia de las cuentas públicas para cumplir con las expectativas del contexto nacional. Por otra parte, no sólo debe ser una herramienta para la toma de decisiones, sino también de la transparencia.

Uno de los principales instrumentos de la contabilidad pública es el presupuesto. Dentro del presupuesto se puede encontrar el tema principal de este artículo con respecto a los factores intrínsecos y extrínsecos que afectan directamente el papel de la contabilidad en el contexto de la crisis, según Haddad y Mota (2010, p. 16).

El presupuesto no puede entenderse únicamente en términos del factor financiero. El presupuesto debe estar vinculado a las actividades de planificación. De hecho, el presupuesto es una forma de materializar un plan, a saber, establecer un desglose de todas las fuentes y aplicaciones de dinero.

En 2013, el Tesoro Nacional ha publicado un folleto que consideraba como "Nueva contabilidad pública." Este cebador organizadores – entre ellos el Ministro de Estado de la finca en el momento, Guido Mantega – consideran que la contabilidad brasileña está siendo influenciada directamente por las organizaciones internacionales a través de la adopción de normas internacionales de contabilidad.

Otro factor relevante es constante y el seguimiento de la contabilidad a las normas internacionales que acaba de dar en el año 2008 por la Ordenanza Nº 184/2008, como Carvalho (2015). Tenga en cuenta que, por un lado, el mundo estalló en una anterior crisis económica que afectaría directamente el contexto brasileño, por otro lado, existía la preocupación de la adopción de herramientas de control y transparencia que podrían facilitar la toma de decisiones necesarias Ministro de visión.

Sin embargo, a pesar de que 2008 es el punto de partida, las normas no eran únicos, es necesario que la contabilidad, así como otras ciencias son capaces de seguir el ritmo de los cambios sociales. Por lo tanto, la Secretaría del Tesoro Nacional (STN) publica anualmente el Manual de Contabilidad Aplicada para el Sector Público (MCASP) (basado en las Normas Internacionales de Contabilidad del Sector Público o, en portugués, las Normas Internacionales Aplicada al Sector Público) y la NICSP normas del Consejo Federal de Contabilidad (CFC), respetando la ley.

2.4 Evolución de la contabilidad pública

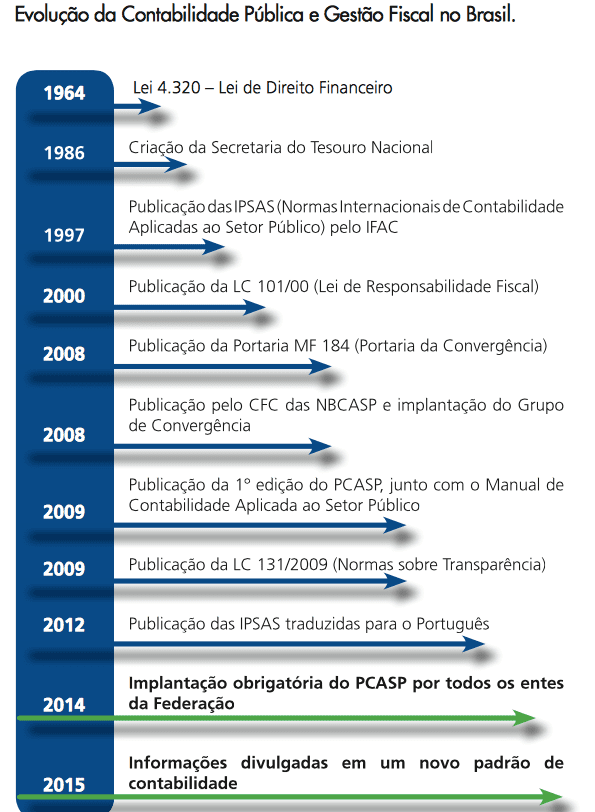

Recuerde que con el fin de mostrar las principales novedades en la contabilización de Brasil, STN publicó una secuencia cronológica de los cambios contables identificados en Brasil (Anexo I). Estas iniciativas implementadas a partir de 2008, fueron sin duda un gran avance para Brasil y ser guiadas para mostrar y discutir estas implementaciones y desarrollos dentro de la contabilidad, que sin duda sería considerado el foco central de este artículo. Sin embargo, será mucho-elucidaciones-lo sucesivo, sólo algunos puntos que pueden conducir al desarrollo positivo de este estudio. Según Agustín y Oliveira (. 2014, p 50), es posible considerar que:

Las interfaces de control social dependen del acceso a la información y la movilización y la formación de los ciudadanos, se infiere que la contabilidad aplicada al sector público, puede ser un soporte de calidad a la instrumentalización de control social, ya que esta información es comprensible y significativa para los ciudadanos teniendo en cuenta el concepto dado a esa expresión por la Contabilidad Aplicada a la Norma brasileña Sector (NBC T) 16.1, que define la instrumentalización de control social como "el compromiso basado en la ética" profesional que asume el ejercicio diario para proporcionar información que sea comprensible y útil a los ciudadanos en el ejercicio de su actividad control soberano de la utilización de los recursos y los bienes públicos por parte de funcionarios estatales.

Sin embargo, la tecnología utilizada por la contabilidad pública debe ser un instrumento para el ejercicio de la democracia y permitir y / o facilitar el ejercicio de la contabilidad de trabajo para múltiples propósitos.

Para múltiples que la contabilidad puede lograr es estar directamente relacionado con la necesidad de profesionales de la contabilidad para utilizar el conocimiento de otras áreas, especialmente las aplicadas a la gestión de personas, herramientas y posicionamiento estratégico, por último, otras funciones que perforan sólo la capacidad para llevar reportes de información y números, sino más bien utilizar estos como embasadores actitudes y acciones específicas.

2.5 Contabilidad Herramientas de Gestión

Por otro lado, la contabilidad pública tiene numerosas herramientas que permiten la toma de decisiones y el control dentro del proceso de gestión. Sin embargo, hemos visto un mayor número de posibilidades y herramientas antes de que fuera posible. Esta declaración se ha observado en muchos estudios de la construcción, como se verá más adelante en este estudio.

De esta manera, tratando de entender las herramientas de gestión y / o herramientas de contabilidad que la contabilidad puede proporcionar, tanto en el enfoque epistemológico en su práctica y su influencia en el individuo que lo opera y / o que está usando la información, conseguir-si- será este estudio, discutir la contabilidad pública como una herramienta y sus puntos de vista en el contexto de liderazgo, estrategia y control.

2.5.1 Contabilidad del Gobierno como una herramienta

Como se mencionó anteriormente, la contabilidad influye en la empresa desde el principio. Sin embargo, estudios recientes que de alguna manera han sido han señalado a la contabilidad como una herramienta estratégica principalmente por su capacidad de producir información asertivo. Para Agustín y Oliveira (2014), esto es principalmente porque los líderes son presionados a tomar decisiones todos los días y los informes son capaces de proporcionar una información sustancial para dicha toma de decisiones.

En la administración pública no es diferente, debido a la complejidad del impacto, se puede decir que las posiciones de los líderes preocupados con la toma de decisiones estratégicas pueden apoyar la toma de decisiones y por lo tanto mantener una economía estable.

2.5.2 Liderazgo

Durante muchos años el liderazgo ha hecho y sigue siendo parte del interés de muchos estudios de los investigadores, ya sea académica o de mercado. Esta preocupación se debe en parte a causa de las organizaciones gubernamentales o privadas, con o sin fines de lucro, están sujetos a los resultados de y / o directamente relacionados con la política de liderazgo.

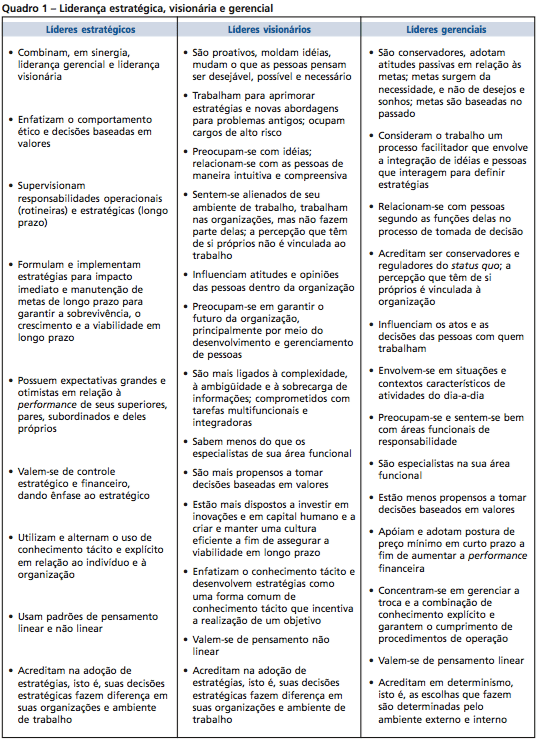

Agustín y Oliveira (2014) definen el líder en tres categorías: estratégicos, imaginativo y de gestión.

Aunque no es objetivo de este estudio para desarrollar las peculiaridades que existen en cada tipo de líder, de gran habrá una breve evaluación basado en Pereira (2015, p. 45), y su estudio con un enfoque particular en el contexto de liderazgo estratégico. Anexo II da detalles de las tres formas de liderazgo de buena reputación y definido por el autor.

En el caso de liderazgo dentro del sector público, ya sea municipal, estatal o federal, se enfrentan a desafíos únicos para otras formas de administración, trae desafíos únicos para los líderes. Entre los desafíos que enfrentan es el hecho de que la estabilidad en el empleo ejercida por la mayoría de los servidores trae un escenario desfavorable a los líderes en la toma de decisiones y alcanzar resultados rápidos, siendo el líder, el reto de adaptar su estilo de liderazgo de acuerdo con la realidad local con el fin de obtener el mejor rendimiento posible.

De acuerdo con Rowe (2002, p. 18):

Hacer frente a la paradoja de la dirección y gestión son difíciles, pero es posible que una masa crítica en organizaciones que no han perdido el control estratégico. Los ejecutivos de estas organizaciones deben comenzar a verse a sí mismos como líderes estratégicos deben aceptar y unir a los líderes visionarios y de gestión. Deben luchar contra la influencia coercitiva del control financiero y luchar por la práctica de controles estratégicos y financieros, con énfasis en la estratégica. Ellos deben entender los conceptos de conocimiento tácito y explícito de pensamiento lineal y no lineal y darse cuenta de cómo pueden integrarlos de manera que la organización se beneficiará. Las recompensas serán a menudo la creación de valor y un rendimiento superior tanto en los medios de las organizaciones de nueva creación, como la ya establecida.

Según Agustín y Oliveira (2014), es posible entender que había una demanda externa, que empujó el contexto público a adoptar normas que perfeccionaron los resultados de las organizaciones internacionales. Sin embargo, este escenario ha impulsado los gestores públicos para convertirse en líderes públicos y los resultados de juego, aunque el escenario es diferente de los retos de un sector privado que conduce.

2.5.3 Estrategia

Otro factor es que la gestión pública existente se introduce en un multi-nivel y es imperativo que la estrategia se hace independiente del sector en el que opera.

Según Oliveira (2012, p. 27):

La estrategia de acción debe estar mejor preparados y conjuntos de alternativas debe ser presentado y defendido, discutido y debatido ampliamente. Y eso lleva tiempo, el líder político, que es responsable de la defensa de los intereses de la sociedad debe entender este entorno complejo, esta mezcolanza de intereses, para tomar sus decisiones, defender sus objetivos y llevar a cabo los logros de sus objetivos. Estas mismas decisiones, los objetivos y los intereses de defensa y el logro de objetivos son no sólo a niveles estratégicos de las organizaciones o los niveles políticos.

El Consejo Regional de Contabilidad de Río de Janeiro, celebrada en 2015, organizó un debate sobre la importancia de las prácticas de liderazgo en materia de contabilidad aplicadas al sector público. Esta discusión se llevó a cabo porque cuando se trata de la contabilidad en el sector público debe actuar con liderazgo en formas de formación de demostración de datos y recopilación de información para dibujar un escenario de previsión de análisis y con la responsabilidad futura, sin ningún la corrupción mediante herramientas que permiten a la contabilidad, es decir, el liderazgo y la estrategia de manera responsable.

Según Oliveira y Smith (2010, p. 13):

factores exógenos como la globalización económica y los cambios tecnológicos han requerido la modernización del aparato estatal, la descentralización de funciones y el fortalecimiento de la capacidad del gobierno para el desempeño de su papel estratégico en la promoción del desarrollo económico y social. Para tal Estado administrativamente competente, con estructuras ágiles y capaces de responder a las demandas de la sociedad, se convirtió en una necesidad. Además, los cambios en la organización económica y, asociados con la democracia y una mayor conciencia de la ciudadanía dieron lugar a demandas de participación y transparencia en la gestión del gasto público. Comenzaron a ser observado ejemplos de corrupción en los distintos niveles, que ponen en duda la eficacia de los instrumentos de control formal, que reina en el modelo burocrático.

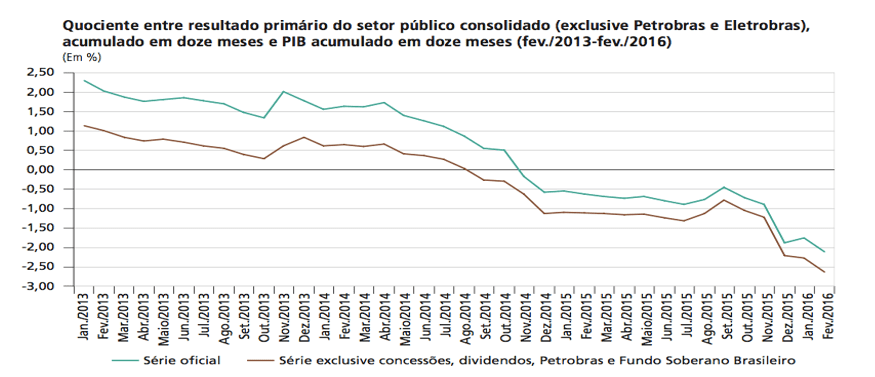

Ya la Secretaría del Tesoro Nacional (2016) en colaboración con el Consejo Federal también menciona que la contabilidad contemporánea ha amplificado funciones y que estas funciones, dirección tiene un papel importante, como puede verse en la figura 1.

La figura 1 muestra, claramente, que la gestión contable que cumpla con las exigencias actuales de la internacionalización y por objeto garantizar el éxito de la industria o de la esfera en la que opera, debe tener un liderazgo que vislumbrar lo que representa en su conjunto, y que incluye una visión global del futuro. Además también se necesita el liderazgo en gestión contable, trabajar en el control, como será tratada como resultado de este estudio.

2.5.4 control de

Del mismo modo, el control de la administración pública, incluyendo la contabilidad es uno de los temas tratados por los investigadores, académicos y profesionales. Esta preocupación es especialmente cierto debido a que el control es un reto importante dentro del sector público, y este control, depende directamente del éxito y el fracaso de la gestión.

Oliveira y Soares (2010) se dedicaron a estudiar la importancia y las formas de control de la administración pública y ha hecho contribuciones importantes en el contexto de control.

Se ha acordado que el control ejerce la función sistémica y, por tanto, esencial para las organizaciones, ya sean públicas o privadas. El control en la administración pública debe ejercerse de forma interna y externa. Además, el control en el contexto de la contabilidad servirá como base para la toma de decisiones, como se ha demostrado a lo largo de este estudio.

2.6 Frente a la crisis a través de la contabilidad pública

La idea de la crisis sin duda trae rumores de incertidumbre en el mercado, sobre todo cuando la crisis es dual (político y económico), haciendo que los inversores pronto llegan a una posición de retención. Como se mencionó anteriormente, son las economías en desarrollo que dependen directamente de la confianza de los inversores a seguir creciendo, incertidumbres escenarios causan, grupos de inversores e incluso aliados, a retirarse hasta que la situación mejore.

Se sabe que las agencias internacionales de inversión son los principales interesados en el proceso de inversión, se analiza el entorno económico y político de un país llevando a los inversores, asentimiento o no para el desarrollo. Ellos son herramientas importantes para los países con economías en crecimiento como Brasil. Sin embargo, en 2015 y principios de 2016, Brasil fue degradada por las tres principales agencias de inversión: Fitch, Moody y el S & P.

Por lo tanto, la crisis financiera afecta directamente a la organización social en su conjunto, porque las empresas declararon capitalistas dependen del capital financiero para la subsistencia. Hasta el momento, será una breve aclaración en este contexto para hacer aún más evidente la necesidad de recuperación de la crisis financiera en Brasil.

Es de conocimiento común que la crisis económica que se ha ido extendiendo por todo el mundo desde 2008 y establecerse en Brasil, su impacto había conducido por la corrupción, la falta de gestión, control y compromiso de los impactos que podrían surgir.

Bishop et al. (. 2009, p 11), sostienen que:

La crisis actual es diferente de las anteriores. Además de la dimensión global, la crisis ha destruido billones de dólares en activos financieros, que afectan a las empresas y los hogares. La inversión privada regresará sólo cuando los niveles de actividad ocupan una gran capacidad instalada, ahora inactivo, y los niveles de consumo de los hogares volver a la normalidad después de la recuperación de puestos de trabajo, ingresos y altos niveles de deuda.

Tenga en cuenta también que estas aclaraciones fueron tomadas de un manual que, en 2009, se reunieron muchos expertos en el momento ya se estaban identificando el chapoteo de la crisis económica mundial en Brasil, y la alerta del endeudamiento de los hogares y los paros. Sin embargo, los expertos no se dieron cuenta de que la imagen se agravaría, por lo menos diez veces más, a ser identificado grandes lagunas en las operaciones de la Policía Federal. Será entonces necesario entender la trayectoria de cómo la crisis ha asentado en Brasil.

2.6.1 La crisis y su historia

Según Bishop et al. (2009) La crisis financiera en Brasil comenzó con una reflexión de la crisis estadounidense de 2008, e implementado inicialmente por la ausencia de acciones de manifestación y de gobierno en la materia. En ese momento, los gobernantes mostraron optimistas y dijeron que la crisis no alcanzaría el contexto brasileño, pero que, si se alcanza, se tomarían medidas. Sin embargo, de acuerdo con los gobernantes de ese momento, Brasil no era tomar cualquier acción desde rogatoria no se cumpliría.

Por desgracia, la consecuente escenario a estas declaraciones mostró que Brasil iba a vivir una avalancha que no sólo una crisis económica, estimada por algunos expertos como la peor crisis en 30 años, sino también una crisis política que llevaría a la caída de la antigua -El presidente Dilma Rousseff.

El artículo publicado por Mendonça (2016, p. 8) en la revista Situación Carta, viene a alabar las razones y las consecuencias de la crisis económica en el país. Entre aclaraciones del autor destaca el déficit de 2.015 años de cierre:

Por lo tanto, el déficit primario del sector público consolidado alcanzó R $ 106.95 mil millones, equivalente al 1,9% del producto interno bruto (PIB). Este año, la meta de superávit primario fue establecida inicialmente por la Ley Directrices Presupuestarias (LDO) en R $ 30,554 mil millones (equivalente a 0,5% del PIB), de los cuales R $ 24 mil millones en la Unión.

También es necesario señalar que las operaciones que revelaron los planes principales de corrupción en todos los sectores de Brasil, especialmente en Petrobras, fueron los responsables de la reducción de las inversiones en Brasil de esta manera, así como la disminución de la recaudación de impuestos, Brasil sigue teniendo a el desempleo cara.

La Figura 1 muestra la relación entre los resultados del sector público y el PIB acumulado entre los años 2013 y 2016. La figura 1 también muestra que es posible entender que el déficit financiero del país cayó desastrosamente en los últimos tres años. Mendonça (2016) todavía se encuentran arriesgado predecir sobre la ejecución del presupuesto de este año. Sin embargo, se observa que la previsión para este año parece apuntar reflexiones de mejoras inmediatas.

Aún así, todavía es pronto para hablar de la superación de la crisis económica. El Brasil se cierra con un déficit de R $ 139 mil millones en las cuentas públicas y, hasta la fecha, 12 millones se registraron paros. Sin embargo, con la salida del ex presidente Dilma Rousseff por juicio político y la ocupación de la oficina presidencial por su sucesor, Michel Temer, algunos expertos han comenzado a apuntar grados de mejora para el futuro de Brasil.

La contabilidad pública aparece como una de las posibilidades presentes en el contexto brasileño, entre otras cosas porque una de las pinturas que se agudiza aún más la crisis contemporánea fue la falta de información transparente hormigón y en los informes contables. Sabiendo que los usuarios de la contabilidad pública son los ciudadanos, los miembros de las legislativas, los investigadores y los prestamistas que prestan los recursos o que participan en el proceso de financiación.

informes Sin embargo, para cumplir con estos usuarios están idealizadas que se presentarán de forma transparente y más comprensible como sea posible, dejando claro que las contribuciones deben tener lugar dentro del control, liderazgo y estrategia.

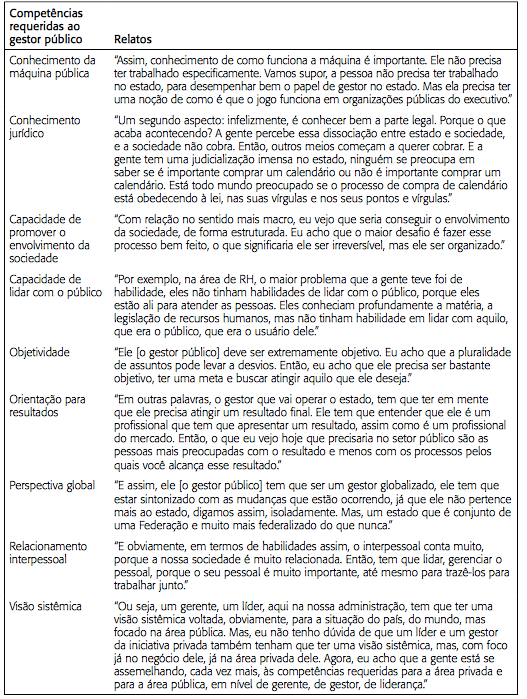

También se puede entender la necesidad de un liderazgo de contabilidad eficiente, capaz de actuar como una herramienta estratégica y un control más eficaz y de larga duración. Aparte de estos, hay, según Oliveira, Vaz y Santa Ana (2010, p. 1468), las competencias necesarias para gestor público brasileña contemporánea, de conformidad con el anexo III.

3. MÉTODOS

En cuanto a la investigación exploratoria y descriptiva, Gil (. 2010, p 27) establece lo siguiente:

Los estudios exploratorios están destinadas a proporcionar una mayor familiaridad con el problema, con el fin de hacerla más explícita o construir hipótesis. Su planificación tiende a ser bastante flexible, ya que los intereses a considerar los diversos aspectos del evento o fenómeno estudiado. La recolección de datos puede ocurrir de varias maneras, pero por lo general implica la revisión de la literatura.

La investigación descriptiva tiene como objetivo la descripción de ciertas características de la población.

Para el estudio y análisis de este artículo, se buscó a través de encuestas literatura llevadas a cabo durante el período febrero 2016-enero 2017, los que podrían apoyar los objetivos de esta investigación, especialmente por sesgos descriptivo y exploratorio con el fin de la cuestión examinada fue aclarada en todos sus aspectos.

Sin embargo, el análisis desarrollado se hizo a partir de las características específicas de cada concepto y prácticos estudios, teniendo en cuenta la relevancia del tema, incluso utilizarlo para la comparación cualitativa en los casos y reflexiones de diferentes economías específicas. Dado que la naturaleza de este estudio es la base empírica.

4. ANÁLISIS DE LOS RESULTADOS

Algunas de las acciones dentro de la contabilidad pueden considerarse fundamental en el proceso de afrontamiento, que son: la calidad de la información financiera, liderazgo estratégico, control y medios de control, la transparencia y el uso de tecnologías de la información.

Estas son las principales acciones encaminadas a proporcionar subsidios para que la contabilidad puede servir como herramienta estratégica directa, no sólo para hacer frente a la crisis, pero también que hay una continuidad de la salud financiera y un desarrollo considerable y constante de un país. De acuerdo con Agustín y Oliveira (2014, p 65.):

Es evidente, también, que sólo entienden la terminología básica de la contabilidad no es suficiente para conocer la realidad de la gestión de los recursos públicos. Es necesario que los resultados se contextualizan y se clarificaron a través del análisis y la interpretación de la contabilidad y presentados en un lenguaje accesible a la comprensión de los informes de los ciudadanos.

CONSIDERACIONES FINALES

Este estudio surgió a partir del interés en la investigación de la contabilidad pública como una herramienta estratégica para combatir la crisis. En el curso de su construcción, se observó que las economías de los países en desarrollo son notoriamente frágiles y dependen directa en las decisiones políticas y el equilibrio de control financiero.

Por otro lado, la contabilidad pública, en este contexto, parece ser el control de todo lo que representa esencial, que es responsable tanto de las decisiones internas del país y la responsabilidad de proporcionar información para establecer el grado de salud de la economía y, en consecuencia, llevar a la inversión extranjera.

Una limitación de este estudio no se consideró la influencia política en la toma de decisiones entre otras variables que pueden afectar el rendimiento y la economía. Se sugiere que otros estudios se molestan en la escala de la aplicación de la contabilidad se lleva a cabo, especialmente los estudios que puedan aportar contribuciones a la contabilidad pública contribuir al desarrollo económico del país.

Se observó en este artículo, cualquier actividad, así como la administración pública, requiere herramientas estratégicas para una mejor gestión de los recursos a su pleno desarrollo. Por lo tanto, se afirma que se constituyen como sea necesario y preponderante para el control, la proyección, la cara futuro de la planificación de crisis en su conjunto y como la base para un contable y de un país más justo y verdadero de los instrumentos financieros.

Referencias

Augustine S. M.; OLIVEIRA, información contable pública A. G. como instrumento de control social: La percepción de los líderes de la comunidad en la ciudad de Curitiba. RIC – Diario de Información Contable, vol. 8, no. 2, p. 49-68, abril-jun., En 2014.

BISHOP, C. R.; Mousse, J. S.; Vaz, F. T.; Martins, J. F. M. (Ed.). crisis mundial financiera: impactos sociales y del mercado laboral. Asociación Nacional de Cuentas de Impuestos de Ingresos Federales de Brasil – ANFIP. Brasilia: ANFIP, 2009, 200p.

CARVALHO, J. Contabilidad aplicada al sector público: las normas contables brasileñas aplicadas al sector público – NBC T 16 ASP. Consejo Regional de Contabilidad de 2015.

Consejo Federal de Contabilidad. Contabilidad del sistema / CRC CFC Manual. Brasilia: CFC 2009.

Feijó, P. H. Consolidación de NBCT SP en Brasil: calendario de aplicación. II Foro Nacional de Contabilidad Pública. CBC 19-Ago. 2012.

GIL, A. C. Como desarrollar proyectos de investigación. 5. ed. Sao Paulo: Atlas, 2010.

Haddad, R. C.; Mota, G. F. Contabilidad del Gobierno de L.. Florianópolis: Departamento de Ciencias de la Administración de la Universidad Federal de Santa Catarina (UFSC). Brasilia: CAPES-UAB 2010.

Mendonca, M. A. A. Hacienda pública. coyuntura Letter, n. 30, mar., 2016.

OLIVEIRA, F. B.; SANT'ANNA, A. S.; VAZ, S. L. liderazgo en el contexto de la nueva gestión pública: Un análisis desde la perspectiva de los gestores públicos de Minas Gerais y Río de Janeiro. RAP – Revista de Administración Pública, vol. 44, no. 6, pp. 1453-1475, Río de Janeiro, Nov./Dec. 2010.

Oliveira, J. A. SON; SOARES, A. control interno y externo F. de la gestión pública. Curso de postgrado, WPOS de 2010.

OLIVEIRA, el ejercicio T. F. reto de liderazgo en las organizaciones públicas: Un análisis en el Estado de Rio Grande do Sul Granja. Porto Alegre: School of Management de la Universidad Federal de Rio Grande do Sul (UFRGS), 2012.

PEREIRA, M. M. El liderazgo estratégico como una ventaja competitiva en los negocios. Lisboa: Instituto Politécnico de Lisboa, Facultad de Contabilidad y Administración de Lisboa (ISCAL), 2015.

Rowe, W. G. El liderazgo estratégico y creación de valor. ERA – Revista de Administración de Empresas, vol. 42, no. 1, pp. 7-19, ene./mar. 2002.

Secretaría de Hacienda Nacional. Primer y manual de contabilidad de 2016. Disponible en: <http://www.fazenda.sp.gov.br/ipsas/cartilha.pdf>. El acceso en agosto de 2016.

[1] Maestría Profesional en Business Controller Universidad Mackenzie. Especialista (MBA) en Contabilidad Pública y Responsabilidad Fiscal por el Centro Internacional de la Universidad. Grado en Contabilidad de la Escuela de Comercio Álvares Penteado Fundación. Contador Escuela de São Bernardo do Campo Ley.

[2] Maestría Profesional en Business Controller Universidad Mackenzie. Especialista (Executive MBA) por la Escuela de Negocios de Brasil (BBS) con el módulo internacional celebrada en Luanda / Angola en el Programa de Intercambio Internacional. Licenciado en Economía por la Fundación Armando Alvares Penteado (FAAP) y la Escuela Técnica Superior de Contabilidad de Osvaldo Cruz Paes Leme. El profesor de la Fundación Getulio Vargas MBA (FGV), Universidad Presbiteriana Mackenzie, Universidad de la Ciudad de São Caetano do Sul (USCS), Universidad Estácio de Sá, Facultad de ENIAC y INPG Business School. Gerente de Contabilidad y Finanzas del Consejo Regional de Ingeniería y Agronomía (CREA / SP).