ARTÍCULO ORIGINAL

ALMEIDA, Sulamita Gomes de [1]

ALMEIDA, Sulamita Gomes de. Un breve análisis de las alternativas de inversión. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año. 07, ed. 08, vol. 08, págs. 05-23. Agosto 2022. ISSN: 2448-0959, Enlace de acceso: https://www.nucleodoconhecimento.com.br/contabilidad/alternativas-de-inversion, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidad/alternativas-de-inversion

RESUMEN

Teniendo en cuenta el creciente dinamismo del mercado, este artículo surge de la necesidad de identificar inversiones en el mercado financiero que proporcionen plusvalía y rentabilidad, ya que el dinero ocioso no cambia la situación económica de las personas. En ese contexto, surgió la siguiente pregunta orientadora: ¿cuáles son las alternativas de inversión disponibles en el mercado brasileño que proporcionan plusvalía y rentabilidad? De esta forma, el objetivo es informar brevemente algunas alternativas de inversión, a saber: bonos públicos, bonos privados, acciones, fondos de inversión y ahorro. Para ello, se adoptó como metodología la revisión bibliográfica. Como resultado, se observó que el ahorro permite la acumulación de ingresos no gastados. Sin embargo, el inversionista que espera ganar más valor poniendo a disposición sus recursos en el mercado debe optar por otras alternativas, como bonos gubernamentales, bonos privados, acciones y fondos de inversión. Sin embargo, si bien las alternativas de ingresos son variadas, en algunas de ellas la exposición al riesgo se incrementa considerablemente, lo que constituye un desafío para la selección de valores y otros activos en los que invertir. Finalmente, el análisis presentado indicó que las alternativas de inversión para obtener ganancias de capital y rentabilidad deben observar ciertas premisas, tales como: liquidez de la inversión; la fórmula de cálculo para decidir en fracción de segundo; la viabilidad de adquirir o vender activos.

Palabras clave: Inversiones, Plusvalía, Rentabilidad.

1. INTRODUCCIÓN

En el sistema financiero existen varios mercados. Estos mercados son dinámicos y están en constante interacción entre sí. Carrete y Tavares (2019, p. 1), también destaca que “el mercado financiero se está reinventando, con nuevas reglas, nuevos actores, nuevas herramientas”.

En este contexto, como alternativa para reducir los puntos equidistantes entre la demanda reprimida y la realidad personal, surgen las inversiones como medio de ahorro. Además, una reflexión aportada por Hoji (2016, p. 1), informa que “las personas son propensas al consumo, y una de las medidas para controlar ese deseo innato es el interés”, que es la recompensa por no consumir inmediatamente.

Según Gitman y Joehnk (2005, p. 3) “una inversión es simplemente cualquier instrumento en el que se pueden colocar fondos disponibles con la expectativa de que generarán ingresos positivos y/o que su valor se mantendrá o aumentará”.

Pinheiro (2019) también caracteriza las inversiones como estrechas y amplias. En sentido estricto, la inversión es la aplicación del capital en formas que aumentan la capacidad productiva, se denominan bienes de capital, tales como: máquinas, equipos, infraestructura productiva. En un sentido amplio, es la aplicación de recursos con la expectativa de ganancia.

En vista de lo anterior, este artículo tiene como pregunta guía: ¿cuáles son las alternativas de inversión disponibles en el mercado brasileño que proporcionan plusvalía y rentabilidad? De esta forma, el objetivo es informar brevemente algunas alternativas de inversión, a saber: bonos públicos, bonos privados, acciones, fondos de inversión y ahorro. Para ello, se adoptó como metodología la revisión bibliográfica.

2. REFERENCIAL TEÓRICO

La educación financiera prepara a las personas para la planificación financiera, mediante el establecimiento de metas y objetivos a alcanzar en el corto, mediano y largo plazo (MONTEIRO y MONTEIRO, 2022).

En este contexto, con miras a estudiar algunas inversiones disponibles en el mercado brasileño que proporcionan plusvalía y rentabilidad, es necesario comprender el rango de edad de los participantes del mercado.

Gitman y Joehnk (2005), señalan que el grupo de edad y los tipos de inversión más seleccionados están directamente relacionados con el perfil de inversión. De los 20 a los 45 años se busca invertir en valores que puedan ofrecer un mayor rendimiento, apoyando así la exposición a alto riesgo. Se les llama “inversionistas audaces”. De 45 a 60 años, los agentes tienen un perfil moderado. En este grupo de edad, los individuos buscan conservar los recursos acumulados a lo largo del tiempo, aceptando la exposición a un pequeño porcentaje de riesgo. El perfil mayor de 60 años es de tipo conservador, donde se buscan inversiones más seguras y disponibles para su uso, tales como: ahorro, cuenta corriente rentable y Certificado de Depósito Bancario (CDB).

2.1 INVERSIÓN

Invertir es transferir recursos a otra persona a cambio de una promesa de ganancia futura. Se llama promesa porque la incertidumbre es una de las variables que afectan a los mercados. Se genera por la falta de control de la información sobre el capital invertido que se encuentra en custodia de terceros (BODIE; KANE; MARCUS, 2014).

Además, la inversión se puede definir como la acción de aplicar los recursos disponibles para aumentar el capital, es decir, el rendimiento del dinero invertido. El acto de invertir tiene lugar en el mercado financiero (SANTOS et al., 2019).

Además, según Giudicce y Estender (2017),

Em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, letras de câmbio e outros papéis), caracterizando o chamado investimento financeiro. O principal objetivo do investimento financeiro é repor o valor de compra da moeda perdido com a inflação. Ele é divido em classes de ativos (renda fixa, renda variável, fundo de investimento, investimentos alternativos) que são classificados conforme o risco, e cada uma dessas classes de ativos são compostos por vários produtos financeiros: por exemplo, os produtos de renda fixa são os títulos do governo (Letra do Tesouro Nacional, Nota do Tesouro Nacional etc.), títulos de dívida de empresas (debêntures), título de dívida de bancos (Certificado de Depósito Bancário) etc.

2.2 EL MERCADO FINANCIERO Y DE CAPITAL

Santos y Silva (2015) describe el mercado financiero como la composición de varios mercados: mercado de valores, mercado de bonos públicos, mercado interbancario de reservas bancarias, mercado de capitales, mercado de divisas, etc.

El surgimiento del mercado de capitales fomentó las operaciones de los corredores y distribuidores de valores. La mayoría de estas figuras jurídicas realizan operaciones de corretaje y distribución de forma segregada. Por esta razón, la intermediación es muy importante para cerrar negocios entre agentes, ya que proporciona toda la infraestructura tecnológica para la compra y venta de valores, lo que permite que los agentes operen de manera independiente y segura. También reduce significativamente los riesgos en las operaciones, ya que no hay necesidad de moverse físicamente para realizarlas, y el tiempo de espera para completar el trato es insignificante (AMORIM, 2015).

Pinheiro (2019) se refiere a la intermediación de valores, intermediación a plazo, intermediación de riesgo de insolvencia e intermediación estocástica para atender los deseos y circunstancias específicas de ahorradores e inversores. De esta forma, la intermediación gestiona activos y pasivos, reduciendo los riesgos de liquidez, precio y crédito. Además, puede solicitar el rescate de acciones en cualquier momento, dentro del horario de apertura y cierre de la bolsa de valores, que es donde se realizan las transacciones.

2.3 ACTIVOS FINANCIEROS

Santos y Silva (2015, p. 3), divide los activos financieros de acuerdo con los flujos futuros de pagos prometidos por los emisores, a saber: títulos de renta fija y renta variable. Los emisores de activos de renta fija pagan la cantidad prometida por el emisor, independientemente de las circunstancias. Los activos públicos de renta fija están representados principalmente por Letras del Tesoro Nacional (LTN) y Notas del Tesoro Nacional (NTN). También podrán tener representación en la plataforma de Tesorería Directa. Además, los activos de renta fija privada están más representados por el Certificado de Depósito Bancario (CDB).

Francis (1991 apud GIUDICCE y ESTENDER, 2017), también destaca algunas clasificaciones de activos que son comunes en el mercado financiero:

- Activos de renta fija a corto plazo: estos activos pagan un interés prefijo o posfijo sobre un monto definido. La mayoría de ellos, en Brasil, maduran en uno o pocos meses. Algunos ejemplos son: acciones de fondos de renta fija, bonos del gobierno federal de corto plazo (LTN, LFT, BBC, etc.), cuentas de ahorro, CDB, papeles comerciales, entre otros;

- Activos de renta fija a largo plazo: representados predominantemente por títulos de deuda pública y corporativa con vencimientos más largos, generalmente varios años. Son ejemplos: acciones, debentures, Pagarés del Tesoro Nacional, C-Bonds, entre otros;

- Activos de Renta Variable: son activos cuya remuneración no es previamente conocida ni indexada. Ejemplos son: acciones, contratos de opciones, contratos de futuros en general, oro, dólares y otras divisas.

2.4 ACCIONES

La Ley 6.404/1976 disciplina a las Sociedades Anónimas (SA) y permite la emisión de acciones para negociación en el mercado de valores. Además, la empresa está obligada a registrarse en la Comisión de Valores Mobiliarios (CVM) para la oferta pública de acciones y otros valores autorizados por la CVM (BRASIL, 1976).

Según Carrete y Tavares (2019, p. 15), la CVM tiene el “objetivo de supervisar, normalizar, disciplinar y desarrollar el mercado de valores no brasileño”.

La primera emisión de acciones de SA se realiza en el mercado primario a través de distribuidores de valores para inversionistas institucionales previamente suscritos, de acuerdo con el cronograma de trámites que deben realizar tres participantes en la operación: emisor, distribuidor y suscriptor de las acciones (SILVA, 2008).

En el mercado secundario, se llevarán a cabo negociaciones entre inversionistas interesados en adquirir ciertas acciones e inversionistas dispuestos a ofertar esas acciones. Entre ellos se encuentran el mercado de valores y los corredores, en tiempo real, disponibles a nivel bursátil. Cuando el punto de equilibrio del precio cruza las órdenes de compra y venta de los dos inversores, el corredor ejecuta la orden (SILVA, 2008).

Por lo tanto, los valores negociados por primera vez, entre la SA y el inversionista registrado en la oferta pública, se encuentran en el mercado primario. Si el inversor se vende a otro inversor, no hay mercado secundario.

3. ALTERNATIVAS DE INVERSIÓN

A continuación, se analizará brevemente, a través de algunos ejemplos, la inversión en bonos públicos, bonos privados, acciones, fondos de inversión y ahorro.

3.1 TÍTULOS PÚBLICOS

Según Vercelhese (2013), los bonos del gobierno son bonos que tienen una renta fija y promueven el financiamiento de la función pública. Tienen liquidez garantizada por el Tesoro Nacional y pueden ser: prefijadas o posfijadas, de corto, mediano o largo plazo.

En este sentido, Cerbasi (2008, p. 141) afirma que:

Os chamados títulos da dívida pública são emitidos pelos governos federal, estadual e municipal com a finalidade de captar recursos e financiar as diversas atividades do orçamento público. Qualquer pessoa residente no Brasil pode comprar títulos públicos através do Tesouro Direto, um programa do Ministério da Fazenda que permite a negociação de títulos da dívida pública federal sem a necessidade de intermediários.

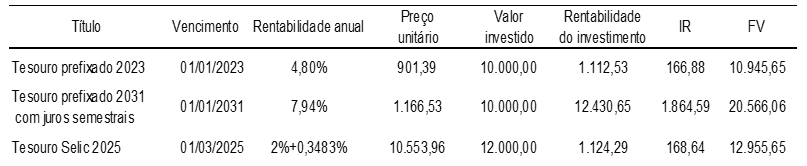

En este contexto, la siguiente tabla muestra la rentabilidad de algunos tipos de bonos del gobierno.

Cuadro 1. Títulos de Renta Fija emitidos por el Tesoro Nacional

Con base en los datos del cuadro anterior, elaboré tres flujos de caja, con base en el diagrama propuesto por Hoji (2016, p. 92), simulando la aplicabilidad de inversiones en valores públicos en la modalidad de Tesorería Prefijada, Prefijada Hacienda con Semestres Jurados y Hacienda Selic.

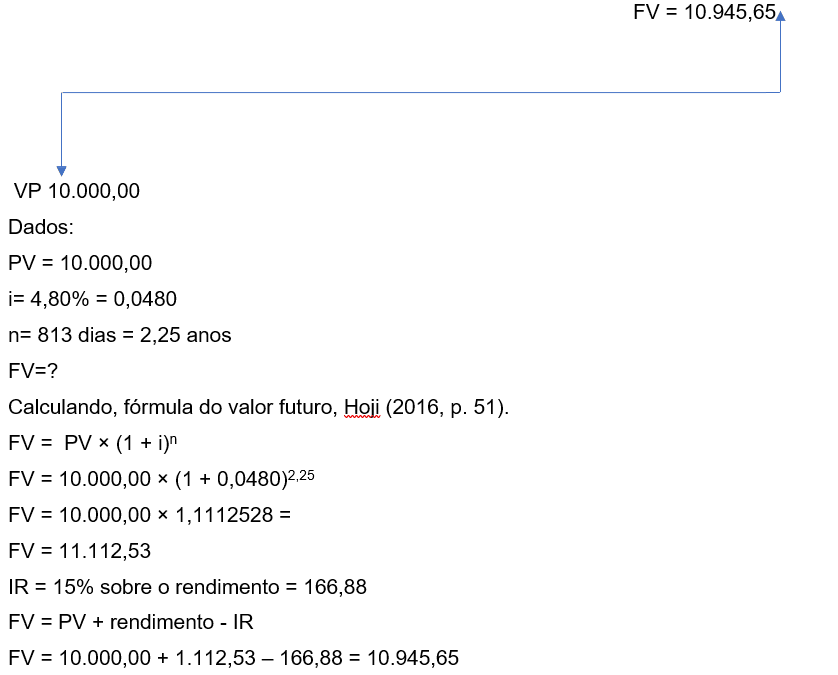

Ejemplo 1. Tesorería prefijada

El cálculo se basa en un año comercial de 360 días y un mes de 30 días.

La inversión se revalorizó en 11,12 puntos porcentuales en relación al monto invertido.

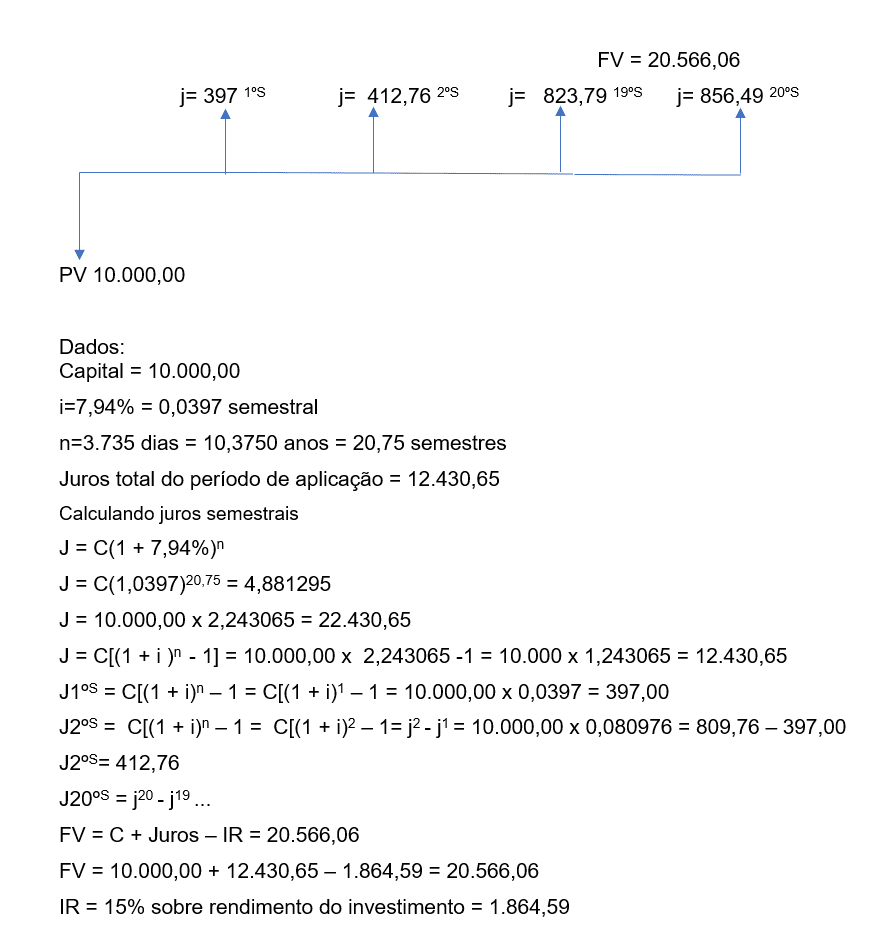

Ejemplo 2. Tesorería prefijada con interés semestral

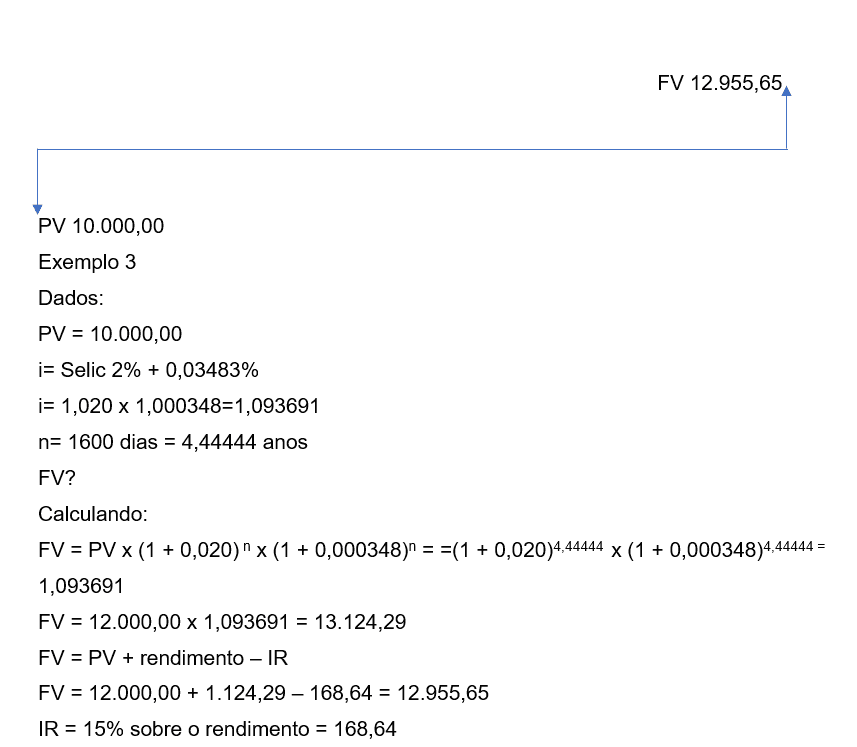

Ejemplo 3. Tesorería Selic

Los ejemplos muestran que existe una diferencia en relación con los tres índices de tipos de interés. El primer caso presenta la tasa de interés anual fija. El resultado de este es un 15,78% positivo en relación al tercer caso.

El segundo caso tiene características diferentes, tales como: alta tasa de interés, pagos de intereses semestrales y un plazo de 10 años. El tercer caso presenta la tasa de interés indexada a la Selic+ con un porcentaje de 0,03483% anual. Esta última inversión puede no ser atractiva, ya que existe el riesgo de que baje la tasa Selic y no poder redimir el título antes del vencimiento, lo que podría generar pérdidas.

3.2 TÍTULOS PRIVADOS

El Certificado de Depósito Bancario (CDB) es un título de renta fija privado emitido por el banco para captar fondos en el mercado financiero. En esta modalidad, la remuneración del capital se ofrece con una tasa de interés indexada al Certificado de Depósito Interbancario (CDI) (PEIXOTO; ORTI y SANCHES, 2012).

El CDI es un certificado que emite la institución financiera a su acreedor por el recurso tomado, con un plazo de un día. La oferta y demanda de capital entre las entidades financieras determina la tasa de CDI que se utilizará para remunerar las inversiones indexadas a la misma. En este contexto, a mayor monto de capital ofrecido, menor tasa de CDI (PEIXOTO; ORTI y SANCHES, 2012).

Berger (2015), clasifica el CDB en prefijado y posfijo. Siendo el prefijo, aquel cuya rentabilidad ya se conoce desde la adquisición, y el postfijo, el que tiene la rentabilidad según la variación del índice de corrección (IGPM, TR, CDI), con la tasa de interés fija.

El CDB se puede redimir en cualquier momento, sin embargo, se recomienda observar la tabla regresiva del IOF, que elimina la incidencia a los 30 días de aplicación, y la tabla regresiva del IRPF, que grava al 15%, a los 720 días de aplicación (PEIXOTO; ORTI y SANCHES, 2012).

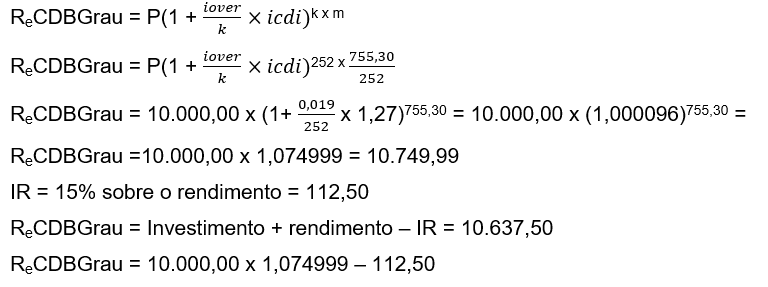

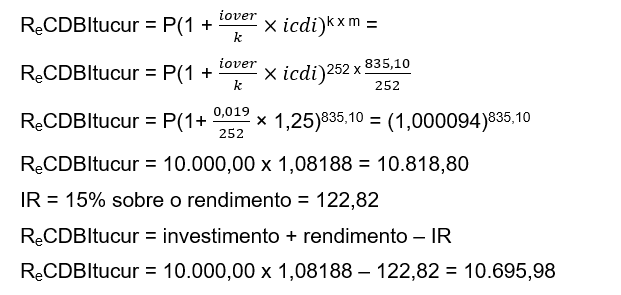

Para ejemplificar y analizar este tipo de inversiones, se elaboró el siguiente cuadro, el cual contiene, a modo de ejemplo, Banco Grau e Itucur, con su respectiva información sobre los valores a invertir. Para los cálculos se adaptó la fórmula descrita por Samanez (2007, p. 7), que ayuda a identificar la rentabilidad del CDB.

Tabla 2. Valores de renta fija privada

Fórmula para calcular la rentabilidad del CDB, Según Samanez (2007, p. 7),![]() días hábiles del año x plazo días hábiles / días hábiles del año.

días hábiles del año x plazo días hábiles / días hábiles del año.

Adaptación de la fórmula:

Datos:![]()

m = prazo dado para resgatar o principal + juros

k = número de días hábiles en el año

Re = rentabilidad

Ejemplo 4. Inversión en valores de renta fija en Banco Grau

Ejemplo 5. Inversión en títulos de renta fija en Banco Itucur

3.3 ACCIONES

Según Santos y Silva (2015), los activos de renta variable están representados principalmente por acciones. La acción es la fracción más pequeña del capital de la empresa. Además, sólo pueden emitirlos las sociedades anónimas abiertas registradas en la CVM.

Su valor nominal está establecido en los estatutos de la sociedad, y el valor de mercado es el precio al que se está cotizando (CARRETE y TAVARES, 2019, p. 221).

También pueden ser: ordinarias, cuando otorgan al accionista el derecho de voto en la Asamblea de Accionistas; o preferentes, que otorgan preferencia en la recepción de dividendos (SILVA, 2008).

La decisión de invertir en acciones debe basarse en el perfil del inversionista, ubicado en la casa de bolsa, que suele ser el banco donde tiene una cuenta corriente. Este perfil se aborda con preguntas basadas en porcentajes de riesgo que el sujeto soportaría dada la volatilidad de su cartera de acciones. Los que apoyan un riesgo mínimo se consideran conservadores, los de mayor riesgo se consideran moderados y los de alto riesgo se consideran audaces (GITMAN y JOEHNK, 2005).

Además, tener capital para invertir no significa hacer apuestas suicidas, sino observar el mercado y analizar las empresas en las que se pretende adquirir acciones (GITMAN y JOEHNK, 2005, p. 24).

Al invertir en acciones, también se puede considerar la posibilidad de exención del impuesto a la renta en transacciones con acciones en un volumen negociado de menos de R$ 20.000,00 por mes. También se aplican la comisión de corretaje, la comisión de custodia de la Compañía Brasileña de Liquidación y Custodia (CBLC) y la comisión de bolsa. Para atraer inversores, algunos corredores eximen al inversor de todas estas tarifas.

A modo de ejemplo y análisis de este tipo de inversión, se elaboró el siguiente cuadro, el cual contiene ejemplos de estrategias de adquisición y venta de acciones.

Tabla 3. Estrategia de adquisición de acciones

Tabla 4. Estrategia de venta de acciones

La inversión en acciones puede proporcionar una alta plusvalía, si el inversionista se ubica en la línea de apreciación del activo, comparando con la propia estimación en escenario de caída y alza del activo. En el ejemplo presentado arriba, se puede notar que las acciones de PETR4 lograron, en 144 días, una ganancia de capital correspondiente a R$ 4.131,00 y una variación positiva del 68,61%. Las acciones de AZEV4 obtuvieron, en 136 días, una ganancia de capital de R$ 3.240,00 y una variación positiva del 98,63%. Mientras que las acciones de OIBR4 alcanzaron, en 138 días, una ganancia de capital de R$ 1.515,00 y una variación positiva de 112,22%. Al final, el resultado de la inversión en acciones totalizó R$ 8.886,00.

3.4 FONDO DE INVERSIÓN

El fondo de inversión se constituye en forma de condominio, donde cada recién llegado tiene cuotas, según el monto establecido y el monto necesario para incorporarse. Su objetivo es ofrecer a los inversores la oportunidad de diversificar sus inversiones a través de una cartera bien estructurada que pueda reducir los riesgos de volatilidad de los activos, logrando el equilibrio entre ellos y proporcionando una mayor rentabilidad al accionista. Además, al invertir en un fondo, el accionista compartirá con los demás accionistas los riesgos a los que está sujeto (BODIE; KANE y MARCUS, 2014).

La cartera del fondo está compuesta por diversos activos, tanto de renta fija como de renta variable. El porcentaje de composición se establece de acuerdo a la política de inversión del fondo, buscando reducir la liquidez y el riesgo de mercado (RAMBO, 2014).

También vale la pena recalcar que esta alternativa de inversión requiere un mayor nivel de conocimiento y madurez por parte del inversionista, principalmente en lo que se refiere a: la forma de constitución; la administracion; la gestión; custodia de los activos que integran la cartera del fondo; impuestos incidentes; y los riesgos a los que están sujetos a lo largo del período futuro a transcurrir (RAMBO, 2014).

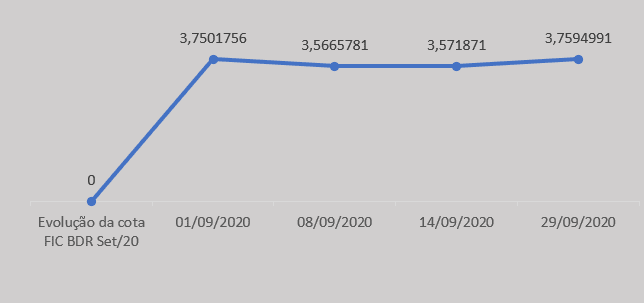

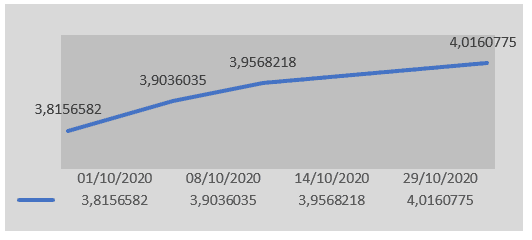

A modo de ejemplo, se realizó un análisis de una pequeña muestra de un Fondo de Inversión en acciones de un fondo de inversión en acciones BDR nivel 1, realizado en el 20/09 y octubre/2020. Se nota que hubo una caída en la rentabilidad y la apreciación de la acción es muy inferior a la esperada el primer día, mostrando 0,25 puntos porcentuales con relación al período de muestreo.

Gráfico 1. Evolución de la participación del Conjunto FIC BDR Sep. 20

Se puede observar que, en la muestra de la Gráfica 2, el Fondo mostró rentabilidad, alcanzando una apreciación de la acción de 5,25 puntos porcentuales, como se puede apreciar.

![]()

Gráfico 2. Evolución de la participación de FIC BDR Oct. 20

3.5 AHORROS

El ahorro es la forma más antigua y conservadora de conservar la parte de la renta que no se consume. Es el tipo de inversión que ofrece liquidez en tiempo real y el beneficio de exención de impuestos (NUNES, 2018).

El riesgo del capital invertido en ahorro es nulo, al estar protegido por el Fondo de Garantía de Crédito (FGC). Este fondo está destinado a compensar al inversor en caso de quiebra o incumplimiento de la entidad financiera intermediaria. La garantía de protección de la inversión es de BRL 250.000,00 por CPF, aunque existan otros activos en la cartera del inversor (NUNES, 2018).

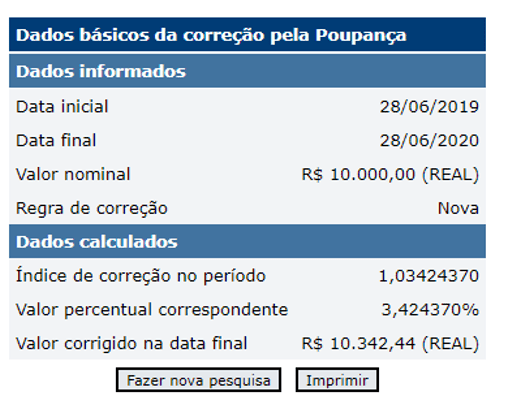

Para ejemplificar esta inversión, a continuación se presenta una simulación de inversión en ahorro utilizando la calculadora ciudadana del Banco Central do Brasil.

Figura 1. Simulación de inversión en ahorro

Finalmente, cabe señalar que existen otras alternativas de inversión en los más variados activos financieros y bienes de capital disponibles en el mercado financiero y, antes de realizar esta operación, es necesario realizar una planificación financiera y evaluar el costo del dinero en el tiempo, observando el principio de continuidad y buscando la permanencia continua de sus operaciones, así como utilizando técnicas de evaluación del capital de trabajo y flujos de caja para no tener que redimir inversiones antes de su vencimiento y pagar tasas e impuestos que afectan directamente los ingresos y ganancias de capital.

4. CONSIDERACIONES FINALES

La investigación permitió identificar algunas alternativas de inversión que brindan plusvalía y rentabilidad, tales como: bonos gubernamentales, bonos privados, acciones, fondos de inversión y ahorro. Si bien existe mucha información sobre mercados y productos de inversión, son muchas las lagunas existentes y el distanciamiento de la práctica, dejando a los inversores completamente a merced de los intermediarios sin poder ejercer plenamente su autonomía en la selección de sus inversiones.

En este contexto, este artículo tuvo como objetivo informar brevemente algunas alternativas de inversión, a saber: bonos gubernamentales, bonos privados, acciones, fondos de inversión y ahorro. Para responder a la pregunta orientadora propuesta, se encontró que el ahorro es la forma más antigua y conservadora de ahorrar la parte no gastada de los ingresos. Sin embargo, también existen otras alternativas de inversión, tales como: bonos públicos, que son bonos que tienen renta fija y promueven el financiamiento de la deuda pública; bonos privados (CDB y CDI), que son emitidos por los bancos para captar fondos en el mercado financiero o como garantía a su acreedor por los fondos prestados; acciones, que representan la fracción más pequeña del capital de la sociedad; y los fondos de inversión, que funcionan en base a cuotas, con el objetivo de diversificar la cartera del inversionista.

A pesar de ello, cabe señalar que en algunos de ellos se incrementa considerablemente la exposición al riesgo, lo que constituye un reto para la selección de valores y otros activos en los que invertir, por lo que es necesario tener en cuenta algunos supuestos, tales como como: la liquidez de la inversión; la fórmula de cálculo para decidir en fracción de segundo; la viabilidad de adquirir o vender activos.

Finalmente, se propone incentivar al ámbito académico a desarrollar investigaciones para crear fórmulas más simples y calificadas de aplicación en la evaluación y medición de riesgos de inversión.

REFERENCIAS

AMORIM, D. F. B. de. Aspectos históricos do mercado de capitais: a evolução do mercado financeiro no mundo e no brasil sob a perspectiva institucional, estrutural e funcional. Revista Científica Semana Acadêmica, ano 2015, Nº. 000078. Disponível em: https://semanaacademica.org.br/artigo/aspectos-historicos-do-mercado-de-capitais-evolucao-do-mercado-financeiro-no-mundo-e-no. Acesso em: 08 de agosto de 2022.

BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Beth Honorato. AMGH Editora Ltda. 9° edição, 2014.

BRASIL. Lei n° 6.404, de 15 de dezembro de 1976. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 05 de agosto de 2022.

BANCO CENTRAL DO BRASIL. Calculadora do cidadão – Simulação de investimento em poupança. Banco Central Do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca. Acesso em: 28 Jun. 2020

BERGER, P. L. Mercado de renda fixa no Brasil: ênfase em títulos públicos. 1. ed. rev. Rio de Janeiro: Interciência, 2015.

CARRETE, L. S.; TAVARES, R. Mercado Financeiro Brasileiro. 1ª ed. Atlas, 2019.

CERBASI, G. Investimentos inteligentes: para conquistar e multiplicar o seu primeiro milhão. Rio de Janeiro: Thomas Nelson Brasil, 2008.

GITMAN, L. J.; JOEHNK, M. D. Princípios de investimentos. 8. ed. São Paulo: Pearson Addison Wesley, 2005.

GIUDICCE, T. L.; ESTENDER, A. C. O Processo de Análise de Investimentos Financeiros em Instituições Financeiras. Caderno de Administração, v. 1, 2017. Disponível em: https://revistas.pucsp.br/index.php/caadm/article/download/30867/25023/101486. Acesso em: 05 de agosto de 2022.

HOJI, M. Matemática financeira: didática, objetiva e prática. 1. ed. São Paulo: Atlas, 2016.

PEIXOTO, F. de J.; ORTI, P. G. D.; SANCHES, A. L. Análise da Necessidade e Periodicidade de Resgates para Aportes Periódicos Mensais em Cdb. IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/26316211.pdf. Acesso em: 02 de agosto de 2022.

PINHEIRO, J. L. Mercado de capitais. 9. ed. São Paulo: Atlas, 2019.

MONTEIRO, E. O.; MONTEIRO, J. O. A educação financeira para o enfrentamento de crises econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 07, ed. 06, vol. 07, pp. 05-20, junho de 2022. ISSN: 2448-0959, Disponível em: https://www.nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises. Acesso em: 08 de agosto de 2022.

NUNES, P. E. O. Estudo sobre o perfil investidor dos estudantes do curso de ciências contábeis da Universidade de Caxias do Sul. Monografia (Graduação em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 73, 2018.

RAMBO, A. C. O perfil do investidor e melhores investimentos: da teoria à prática do mercado brasileiro. Monografia (Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina. Florianópolis, p. 86, 2014.

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007.

SANTOS, J. C. S.; SILVA, M. E. Derivativos e renda fixa: teoria e aplicações ao mercado brasileiro. São Paulo: Atlas, 2015.

SANTOS, M. E. do R. et al. O profissional da contabilidade no tratamento de investimento em ações, 2019. Revista Observatorio de la Economía Latinoamericana, abril 2019. Disponível em: https://www.eumed.net/rev/oel/2019/04/tratamento-investimento-acoes.html. Acesso em: 05 de agosto de 2022.

SILVA, P. M. de. Mercado de capitais: sistema protetivo dos interesses coletivos dos investidores e consumidores. Dissertação (Mestrado em Direito) – Universidade

de Ribeirão Preto – UNAERP. Ribeirão Preto, p. 165, 2008.

VERCELHESE, H. A. Aplicabilidade em títulos públicos federais: uma análise do Tesouro Direto. Monografia (Especialização em Gestão Pública) – Centro de Ciências Sociais e Humanas, Universidade Federal de Santa Maria. Santana do Livramento, p. 35, 2013.

[1] Licenciado en Ciencias Contables. ORCID: 0000-0002-3828-2969.

Enviado: diciembre de 2020.

Aprobado: agosto de 2022.