FRANÇA, Fabiano Franco [1]

CHIAMULERA, Felipe [2]

BARBOSA, Daniel de Sá [3]

CAMPOS, Helnatã Duarte [4]

BORGES, Davi de Souza [5]

CORDEIRO, Jafé Praia Lima [6]

THOMÉ, Ygor Aroucha [7]

FRANÇA, Fabiano Franco; et.al. El beneficio social desde la Zona Franca de Manaus hacia el sureste de Brasil, el empleo directo en el año 2016. Revista Multidisciplinar Científica Centro del Conocimiento. Número 06. Año 02, Vol. 01. pp 620-635, septiembre de 2.017. ISSN:2448-0959

RESUMEN

Beneficio social es un espejo de la auditoría social de las empresas privadas en el sector público, lo que en este estudio, se analizó el surgimiento de responsabilidad social de la zona libre de modelo de Manaos que es administrado por la SUFRAMA – agencia federal vinculada al Ministerio, responsable del examen de premio y la supervisión de los incentivos fiscales otorgados por el gobierno federal. los efectos de los productos se analizaron alentados por la Ley Nº 288 de 1967, relativa a la creación de puestos de trabajo directos en el sureste de la producción de estos estados encontrados en el mercado occidental del Amazonas y Amapá. Hemos encontrado que los estados del sureste de Brasil se beneficiaron con la generación de 78,762 empleos directos de la política pública de los incentivos fiscales a la Zona Libre de Manaus proyecto. Al final del estudio se concluyó que los incentivos fiscales en la zona franca de Manaos no sólo generan beneficios para su zona de operaciones, también traen externalidades positivas para Brasil.

Palabras clave: incentivo fiscal, Zona Franca de Manaus – ZFM, la producción, empleos directos.

1. introducción

el beneficio social es una herramienta de transparencia, gestión y recuperación, a través de indicadores en la preparación de un informe social adecuado para el Sector Público en el que se mide los resultados de las acciones en beneficio de la sociedad.

En este contexto, se realizará el enfoque de beneficio social generado por la SUFRAMA – Superintendencia de la Zona Franca de Manaus – una agencia gubernamental que administra los incentivos fiscales a que se refiere el Decreto Ley Nº 288 de 28 de febrero 1967.

SUFRAMA tiene el lema de desarrollo regional que se inserta la Zona Franca de Manaus, y su misión institucional se confunde con el propio modelo: "para promover el desarrollo económico regional a través de la generación, la atracción y consolidación de las inversiones, apoyó la educación, la ciencia, la tecnología y la innovación para la integración nacional e inserción internacional competitiva".

La motivación de esta investigación se plantea los siguientes puntos:

- Hay pocos estudios sobre el tema. Ya que, por tanto, es una búsqueda sin precedentes de la literatura.

- El modelo de desarrollo regional de la Zona Franca de Manaus es disputada por otras entidades de la Federación que no están influenciados directamente por los beneficios fiscales. En este punto, es la pregunta: ¿A pesar de que el beneficio fiscal se dará a la región de la Amazonía occidental, otras regiones del Estado de Brasil sufren impactos positivos de esta política?

Por lo tanto, el objetivo principal de este estudio es cuantificar la relación directa de empleos directos generados a través de la producción de productos en los estados del sureste, con incentivos fiscales de la Zona Franca de Manaus.

Para lograr los objetivos, se utilizó como una encuesta bibliográfica recurso metodológico, realizado a partir del análisis detallado de material ya publicado en la literatura y artículos científicos publicados en el medio electrónico. Además, se utilizó la metodología de cálculo específico para llegar a las respuestas a las preguntas planteadas en el artículo en discusión.

2. REFERENCIAL TEÓRICO

La revisión de la literatura diseñada para apoyar el análisis de este documento se divide en las siguientes subsecciones: Modelo Zona Franca de Manaus con la exposición de la caída de los incentivos fiscales y conceptualización de beneficio social.

2.1 MANAUS ZONA FRANCA

Concebido por la Ley Nº 3.173, de 6 de junio de 1957, y diseñado por el Decreto Ley Nº 288/1967, la zona franca de Manaos (ZFM) fue creado con el fin de impulsar el desarrollo económico de la Amazonia Occidental y Am[8]apá, a través de incentivos fiscales. Por lo tanto, la política fiscal en vigor de Zona Franca de Manaus se diferencia del resto del país, ofreciendo incentivos de localización, con el objetivo de reducir al mínimo los costos de la Amazonía (SUFRAMA, 2017).

En este sentido, la ZFM se define en el arte. 1 del Decreto Ley en discusión como:

[…] un área de libre comercio de importación y exportación de incentivos fiscales especiales establecidos con el fin de crear dentro de la Amazonía un centro industrial, comercial y agrícola con las condiciones económicas que permitan su desarrollo, en el proceso de factores locales y la gran distancia , que son los centros de consumo de sus productos (Brasil, 1967).

Según el obispo (2007), de los incentivos fiscales y extrafiscal a las empresas instaladas en el modelo, se destacan (para establecer el centro industrial abordado por el artículo citado anteriormente) incentivos fiscales aplicados al Impuesto de Importación (II), el impuesto sobre los productos industrializados (IPI) y el impuesto sobre bienes y servicios (ICMS).

En cuanto a la competencia de incentivos fiscales de la Unión,[9] el Decreto N ° 288/1967, art. 7, § 4, establece la tasa de reducción del 88% en la tasa de incidencia de II en la compra de insumos para la industrialización en la ZFM, ya que cumplió el Proceso Productivo Bási[10]co (PPB), excepto bienes de informática y vehículos terrestres a motor (BRASIL, 1967).

Para bienes de informática y vehículos terrestres a motor, § 1 del mismo artículo establece que cuando industrializada en la ZFM están sujetos al pago de las mismas entradas II, en el cálculo de impuestos de su velocidad de coeficiente de reducción, siempre que cumplan nivel de industrialización local en términos de su PPB (Bishop, 2007).

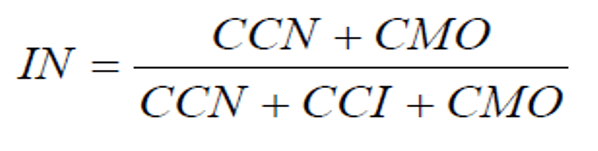

Algebraicamente, Bishop (2007) es el coeficiente con la siguiente fórmula:

donde:

CCN = costo de los componentes internos: la suma de los costos de los componentes nacionales representados por la suma de los valores de las materias primas, productos intermedios, materiales secundarios y de embalaje, componentes y otros insumos de producción nacional;

CMO = costo de mano de obra, mano de obra directa: la suma del costo de mano de obra y de los empleados de la mano en el proceso de producción; y

ICC = costo de los componentes importados: la suma de los valores de las materias primas, productos intermedios, materiales secundarios y de embalaje, componentes y otros insumos de origen extranjero.

Para esta ecuación, se puede decir que: cuanto mayor sea esta relación, mayor es la proporción de los componentes internos utilizados en la estructura de costos del producto, lo que resulta en una relación de reducción mayor y por lo tanto bajar el II para recoger.

Es de destacar también que el disfrute de este incentivo para la industrialización de bienes informáticos, está sujeta a regresar a las inversiones en investigación y desarrollo (I + D), que se menciona en la Ley Nº 8.387 / 1991, art. 2, § 3 (Brasil, 1991).

Sin embargo, el apoyo a la instalación de centro industrial en el Amazonas como el modelo trae el concepto de arte. 3 del Decreto-Ley No. 288/1967 II exentos de toda la mercancía que tiene el propósito de instalación y operación industrial y servicios de cualquier tipo, dicho de otro modo, los bienes de capital. Es decir, una industria que se instalará en la ZFM, pero para este la importación de maquinaria y equipo necesarios para el funcionamiento completo de su actividad industrial, la tasa de incidentes II tales importaciones será de 0% (Brasil, 1967).

Un caso similar se trata con IPI, que, como puede verse en el arte. 9 del Decreto-Ley N ° 288/1967, exime del proceso industrial desarrollado en ZFM la recaudación de este impuesto. Por lo tanto, cualquier actividad diseñó el modelo está exento de recolección IPI, siempre que se cumpla con los pasos de industrialización locales en términos de su PPB (Bishop, 2007).

También cabe señalar que en el caso de bienes de informática, se aplica el mismo criterio del disfrute de los incentivos II como la consideración de I + D.

Otra gran incentivo fiscal concedida en el modelo se refiere al ICMS, que, de acuerdo con la sección II, art. 155 de la Constitución, la institución competente a sus estados y en el Distrito Federal (Brasil, 1988).

En este sentido, la Ley del Estado Nº 2828, de 29 de septiembre de 2003, a través de su arte. 2, alienta la industria en Amazonas a través del estímulo de crédito, crédito fiscal y aplazamiento (AMAZON, 2003). Por lo tanto, dentro del alcance de este artículo, es evidente que el estímulo de crédito, debido a esto ser lo que la mayoría de los impactos de la actividad bajo el modelo en la pantalla.

Por lo tanto, el crédito estímulo para incentivos son concedidas por grupo de productos, dispuesta en el arte. 13 de la misma ley "que corresponde al producto de la aplicación porcentaje que la empresa tiene de su producto[…] sobre el saldo pendiente del ICMS" (Bishop, 2007). En general, los niveles de créditos de estímulo se dividen como sigue:

- Para los bienes intermedios, productos de limpieza, café tostado y molido, vinagre, galletas, pastas y otros productos de masa de alimentos, así como las vírgenes y soportes grabados, construidos como MPP, distribuidos de la Zona Franca de Manaus, se aplica 90,25%;

- Para las placas de circuitos impresos para la producción de reproductores de audio y vídeo, bienes de capital, bienes de consumo industriales para alimentos, agro-productos y basados en los bosques, la medicina, la cosmética y perfumería, utilizando materias primas producidas en o que surge de la flora y la fauna regional, se aplica el 75%;

- Para otros bienes de consumo industrializado no expresadas en los niveles anteriores, se aplica el 55% (AMAZON, 2003).

Para tener derecho al disfrute de estos créditos de estímulo, las empresas deben cumplir al menos cuatro de los once criterios enumerados en el § 1, art. 4 de la Ley del Estado Nº 2.828 / 2003. Estas condiciones son las reglas de importancia para el desarrollo saludable de Amazonas (Amazonas, 2003).

Además, art. 19 de la Ley del Estado de que se trate, establece otros requisitos de los criterios para justificar la concesión de incentivos fiscales, entre ellos, se hace constar en el punto XIII:

Recoger las contribuciones financieras como irrevocable e irreversible, durante todo el período de disfrute de los incentivos, en la forma y condiciones establecidas en el reglamento:

a) Fondo de Desarrollo para Micro y Pequeñas Empresas – FMPES, en la cantidad correspondiente al 6% (seis por ciento) de crédito de estímulo, calculados en cada período de cálculo ICMS;

b) a favor de la Universidad del Estado de Amazonas – UEA, en el importe correspondiente a:

1 – 10% (diez por ciento) de la GST estímulo de crédito calculado en cada periodo de cálculo, cuando se trata de nivel de beneficio empresa industrial de 100% (cien por ciento) de estímulo de crédito;

2 al 1,3% (un décimo y tres por ciento) de los ingresos brutos, sujeto a aplazamiento en el caso de operaciones bajo Art. 14. II[11];

3 a 1,5% (uno y medio por ciento) GST estímulo de crédito calculado en cada periodo de cálculo, en otros casos

c) el Fondo de Desarrollo para el Turismo, Infraestructura, Servicios y Desarrollo Amazónico Internalización – FTI, el importe corresponde a:

1-1% (uno por ciento) del valor de materias primas, productos intermedios y envases procedentes de otras unidades de la Federación y adquiridos por las industrias productoras de bienes finales alentó, excepto en el caso de mercancías previstas en el art. 13, § 13, II[12], III[13] y IV[14];

2-1% sobre las ventas brutas de las empresas industriales se benefician del nivel de 100% (cien por ciento) de crédito de estímulo;

3 – 1% (uno por ciento) de los productos intermedios crudos relativas a la facturación con diferida mencionada en el punto II del arte. 14;

4-1% (uno por ciento) del valor de materias primas, productos intermedios, materiales secundarios y envases procedentes de otras unidades de la Federación y adquirido por las industrias productoras de anima productos terminados, excepto en el caso de mercancías previstas en el art. 13, § 13, II, III y IV;

5 a 2,5% (dos coma cinco por ciento) del saldo de la ICMS, determinado en cada período relacionada con los productos animado con estímulo de crédito beneficio adicional en relación desarrollo agrícola localizada dentro del estado.

6 a 1,5% (uno y medio por ciento) de los ingresos brutos en relación con operaciones concentra base edulcorante para extractos concentrados y bebidas, excepto en las transacciones con el aplazamiento se refiere el punto II del caput del arte. 14 (AMAZON, 2003).

Por último, se levanta el incentivo fiscal del Impuesto sobre la Renta de las Personas Jurídicas (ISR), otorgado a toda la zona cubierta por el Amazonas, a trav[15]és de la Medida Provisional No. 2199-14 del 24 de agosto de 2001, que en definitiva, en su arte. 1, define la reducción del 75% en la tarifa basada en el beneficio operativo para el período de 10 años a partir del año calendario que comience la aprobación del disfrute del incentivo (Brasil, 2001).

Allí, en conjunto, la posibilidad de exención de impuestos, cuando se trata de los fabricantes de bienes de capital de la empresa, basado en tecnologías digitales, de conformidad con el § 1 bis del artículo en discusión.

Teniendo en cuenta lo anterior, para el disfrute de la lista de los incentivos fiscales en la ZFM, las empresas interesadas deben exigir a través de proyecto técnico económico-financiera para demostrar la viabilidad de la empresa junto a la SUFRAMA, para obtener las ventajas relacionadas con II e IPI, el Gobierno del Estado de Amazonas, ICMS, y el Superintendente del Desarrollo de la Amazonia – SUDAM, impuesto sobre l[16]a renta.

Por lo tanto, es necesario hacer hincapié en que el presente estudio es experimentar los incentivos fiscales otorgados por la SUFRAMA, por lo que el objetivo es lograr efectos de la región sudeste de Brasil derivada de la exención del IPI y la reducción II.

2.2 INGRESO SOCIAL

Para Karkotli (2002) la expresión "equilibrio social" ha sido definida de varias maneras, sin embargo, con poco desacuerdo en cuanto al carácter de la prestación de cuentas de acción social. Definiciones, al ser analizado, han convergido en el entendimiento de que el equilibrio social es un conjunto de información económica y social, que tiene como objetivo difundir información sobre el desempeño económico y financiero de la compañía y sus operaciones para el beneficio de la sociedad .

Según Ozanan (2015), el beneficio social es la cuantificación de la devolución y / o de la economía, a la sociedad, a las inversiones debido a la acción de un organismo gubernamental, ya sea directamente, a través de acciones de cumplimiento, regulación y control, o indirectamente a través de la división de acciones, es decir, el compromiso del sector público (empresas públicas, autoridades locales y las Sociedades de Economía Mixta) con la adopción de una norma ética de la conducta, lo que contribuye al desarrollo económico y social. Es el sector público que actúa como un agente social en el proceso de desarrollo.

Está claro, por lo tanto, el concepto de equilibrio social, que consiste principalmente como una herramienta específica para el sector privado. En cuanto al concepto de ingreso social, cabe destacar que en el momento de la aparición de una herramienta de este tipo fue la escasez de enfoques para la divulgación, en general, las votaciones del público a la sociedad en su conjunto. Por lo tanto, con el fin de cuantificar el rendimiento que ofrece el sector público para la sociedad, los estudios se dirigieron por diversos organismos públicos. Entre estos estudios, no fue la aparición del concepto de ingreso social que hemos visto anteriormente.

En este trabajo se demostró que surge metodología del amplio concepto de ingreso social, en el que se consideraron aspectos intrínsecos del órgano en discusión.

3. SOCIAL INGRESOS, empleos directos genera en los estados del sureste de Brasil, a través de la producción de productos con mayores incentivos fiscales: Metodología para el cálculo.

SUFRAMA, como hemos visto, tiene como objetivo institucional del desarrollo regional de la Amazonia Occidental y Amapá. Por lo tanto, la ZFM, a través de la autoridad local, ofrece incentivos fiscales a las industrias que se instalan en su área. Estas empresas, a su vez, compran varios productos de todas las unidades de la federación en Brasil, estimular y fortalecer la cadena productiva nacional.

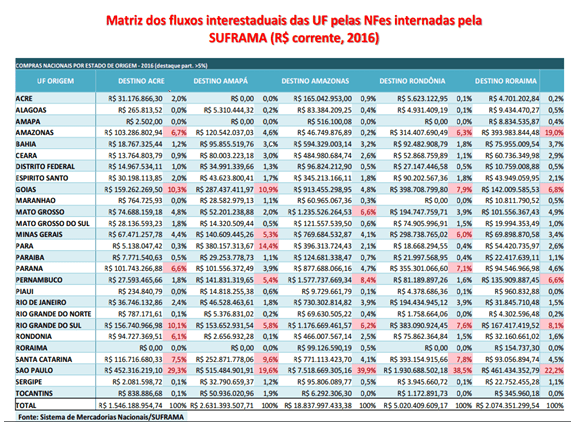

Como se informó por el Sistema Nacional de Mercancías SUFRAMA (Tabla 1), las industrias ubicadas en el área cubierta Suframa compró sólo en 2016, la región sudeste de la cantidad de R $ 14.8 mil millones en productos. Esta cantidad se refleja, en cuanto al desarrollo de la cadena productiva en el sureste, mucho más allá de la venta de bienes, sino que también genera numerosos puestos de trabajo directos.

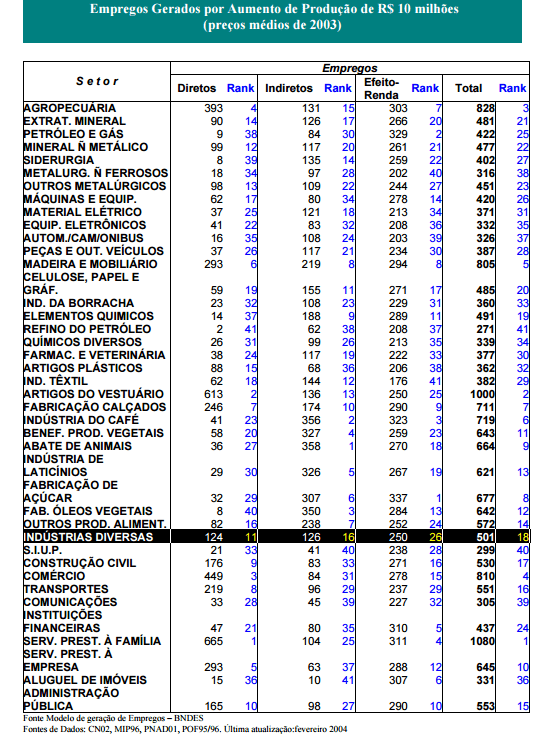

Para obtener el número de cuántos puestos de trabajo se crean debido a las compras de las industrias alentados por la SUFRAMA, se tomó en consideración la Tabla 2 BNDES creación de empleo. El sector elegido en los cálculos es las diversas industrias (resaltado). Esta elección fue precedida por el gran parque industrial en el modelo.

En cada fila de esa tabla, no es el número estimado de puestos de trabajo directos, indirectos y efecto ingreso total generado a partir de un aumento de la producción sectorial de R $ 10 millones, los precios promedio para junio de 2003 , actualizada en 2004.

Estudios estimación de estimación directa del empleo que por cada R $ 10 millones de reales aumento de la producción genere la cantidad de 124 empleos directos en diversas industrias del sector, por lo que podemos decir que, como el principio de proporcionalidad, cada $ 1 millones de 12.4 proporciona puestos de trabajo.

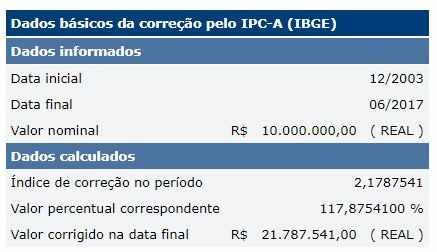

Debido a datos de la tabla 2 siendo el año 2003, es necesario un ajuste monetario para el mes de Junio 2017. Por lo tanto, teniendo en cuenta la (Índice de Precios al Consumidor – ancho) IPC-A, que se calcula por el IBGE (Instituto Brasileño de Geografía y Estadística) y es utilizado por el (Comité de Política Monetaria) Copom, se concluye que la cantidad de R $ 10 millones de 2003, representan, en junio de 2017, la cantidad de R $ 21,780,000 (Tabla 3).

Después de la actualización cada R $ 21.78 millones en la producción genera la cantidad de 124 puestos de trabajo directos en los diferentes sectores de la industria, es decir, utilizando el principio de proporcionalidad, cada $ 1 millón de reales promueve la cantidad de 5,7 empleos directos puestos de trabajo.

Por lo tanto, la metodología a utilizar se realiza mediante la realización de cálculo proporcional de la cantidad de facturas de venta en comparación con la cantidad de puestos de trabajo generados a partir del aumento de la producción.

4. MEDIO: lo que las compañías REGIÓN alentados por la SUFRAMA MÁS COMPRAR

De todos los estados de Brasil, Sao Paulo es la mayor venta de bienes para el comercio y las industrias con incentivos fiscales administrados por la SUFRAMA. El estado de Sao Paulo vende sólo en el año 2016, alrededor de R $ 11 mil millones a estas empresas, lo que corresponde al 36% de todas las ventas interiores de la ZFM.

El estado de Río de Janeiro vende más de R $ 1 mil millones en lo que genera el mantenimiento de 6.000 puestos de trabajo en el año 2016.

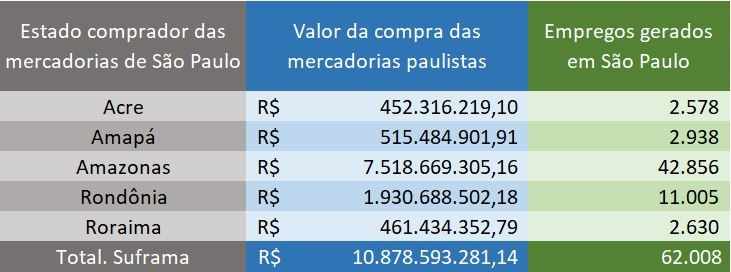

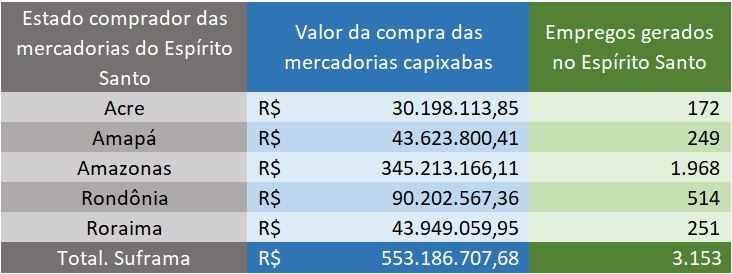

Empresas alentó compraron en 2016, más de la mitad de mil millones en los productos del estado de Espíritu Santo. Estas ventas de la generación de más de 3000 estaciones de trabajo (Tabla 6).

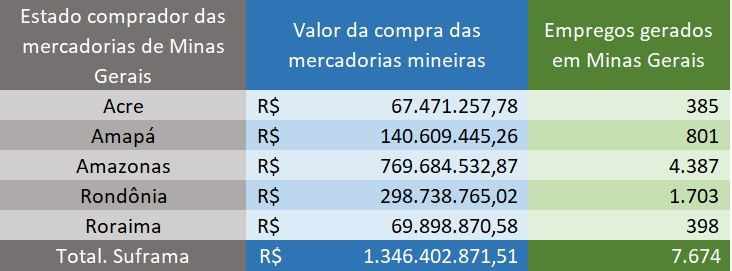

Minas Gerais vendido a empresas animó a R $ 1,3 mil millones de reales en bienes sólo el año pasado. Con estas ventas se promovieron más de 7600 puestos de trabajo directos. (Tabla 7).

CONCLUSIÓN

El beneficio social es importante para medir la importancia de las instituciones públicas para la sociedad, tras el análisis encontró que en contraste con los incentivos fiscales SUFRAMA es responsable de generar 78,762 empleos directos en el sureste, con los datos de ventas de productos en 2016 por lo tanto, se demuestra que el modelo ZFM es viable no sólo para la Amazonia occidental y Amapá, más como para toda la región sudeste de Brasil. Tomamos nota de la importancia de las políticas públicas en el estado de derecho democrático a fin de desarrollar económica y socialmente a la región de la Amazonía Occidental, extender los beneficios de puestos de trabajo para todas las regiones de Brasil especialmente para la región sureste.

Referencias

AMAZON. La Ley del Estado n. 2828, de 29 de septiembre del 2003. Disponible en: <http://www.online.sefaz.am.gov.br>. Consultado el: 06 Jul. 2017.

Banco Nacional de Desarrollo Económico y Social (BNDES). Empleos generados por la mayor generación de R $ 10 millones (precios medios de 2003). Disponible en: <http://www.bndes.gov.br>. Acceso: 8 Septiembre 2017.

OBISPO, Jorge de Souza. Creación y distribución de la riqueza por la Zona Franca de Manaus. San Pablo. 2009. Tesis (Doctorado) – Universidad de Sao Paulo.

BRASIL. Constitución (1988). Constitución de la República Federativa del Brasil. Disponible en: <http://www.planalto.gov.br>. Consultado el 20 de junio 2017.

______. Decreto-Ley n. 288 de 28 de febrero 1967. Disponible en: <http://www.planalto.gov.br>. De julio de de acceso 11 2017.

______. Ley n. 8.387, de 30 de diciembre de 1991. Disponible en: http://www.planalto.gov.br>. De julio de de acceso 11 2017.

______. Medida Provisional. 2199-14, del 24 de agosto de 2001. Disponible en: http://www.planalto.gov.br>. De julio de de acceso 11 2017.

Geografía y Estadística Instituto Brasileño (IBGE). Índice Nacional de Precios al Consumidor IPC-A. Disponible en: <http://www.ibge.gov.br>. Acceso: 7 Septiembre 2017.

KARKOTLI, Gilson Rihan. Importancia de la Responsabilidad Social de Ejecución de marketing social en las organizaciones. 2002. 98F. Disertación (Maestría en Ingeniería de Producción) – Programa de Postgrado en Ingeniería de Producción, UFSC, Florianópolis.

Oliveira, Rodrigo Otavio Ozanan. Curso de preparación para el beneficio social: herramienta de comercio y transparencia en el sector público. Río de Janeiro: INMETRO, 2015.

Presidencia de la República. Decreto Ley N ° 288 de 28 de febrero 1967. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0288.htm

_______________. Decreto Ley N ° 356 del 15 de agosto el 1968. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0356.htm

_______________. Nuevas estimaciones de la creación de empleo del modelo. <https://web.bndes.gov.br/bib/jspui/handle/1408/9641

SUPERVISIÓN DE MANAUS ZONA FRANCA (SUFRAMA). Incentivos. Disponible en: <http://www.suframa.gov.br>. Consultado el 14 de junio 2017.

[1] Especialista en Administración Pública de la Universidad Cândido Mendes – UCAM y se graduó en Economía de la Universidad Federal de Piauí – UFPI. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA a cargo de la Economista.

[2] Especialista en Gestión de Proyectos de la Universidad Centro de Mauricio de Nassau y se graduó en Ingeniería Mecatrónica de la Universidad del Estado de Amazonas – UEA. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA, a cargo de Analista Técnico Administrativo.

[3] Experto en Derecho Administrativo de la Facultad Internacional Signorelli y de un grado en Administración de Empresas por la Universidad Nilton Lins. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA en la oficina del director.

[4] Especialista en Administración Pública de la Universidad Cândido Mendes – UCAM y se graduó en terapia física de Presidente de la Fundación Antônio Carlos – FUPAC. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA, a cargo de Analista Técnico Administrativo.

[5] Especialista en Gestión de Proyectos del Centro Universitario de Educación Superior Amazonas – CIESA y se graduó en Economía de la Universidad del Centro Norte – UNINORTE. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA a cargo de la Economista.

[6] Especialista en Administración Pública de la Universidad Cândido Mendes – UCAM y se graduó en Administración de Empresas por la Universidad Federal del Amazonas – UFAM. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA, a cargo de Analista Técnico Administrativo.

[7] Especialista en Gestión de Proyectos del Centro Universitario de Educación Superior Amazonas – CIESA y se graduó en Economía de la Universidad del Centro Norte – UNINORTE. Actúa como un servidor público de la Superintendencia de la Zona Franca de Manaus – SUFRAMA a cargo de la Economista.

[8] Comprende los estados de Amazonas, Acre, Roraima y Rondônia.

[9] Art. 153 de la Constitución Federal, determina la competencia de la Unión para instituir algunos impuestos, entre ellos muestran: en la importación de productos extranjeros, los productos industriales y en los ingresos y ganancias de cualquier naturaleza (Brasil, 1988).

[10] La Ley Nº 8.387, de 30 de diciembre, 1991, art. 7, punto II, § 8, apartado b, PPB define como "conjunto mínimo de operaciones en establecimiento de fabricación, la caracterización de la industrialización eficaz de un producto" (Brasil, 1991).

[11] Producción de bienes intermedios, mientras que para la integración del proceso de producción de la planta industrial también alentado.

[12] terminales portátiles para la telefonía móvil.

[13] monitor de video para la computadora y el teléfono wired combina con un aparato para la telefonía celular.

[14] productos de TI y la automatización.

[15] Comprende los estados de Acre, Amapá, Amazonas, Mato Grosso, Pará, Rondônia, Roraima, Tocantins y la parte occidental de Maranhão.

[16] agencia federal dependiente del Ministerio de Integración Nacional.