FRANÇA, Fabiano Franco [1]

CHIAMULERA, Felipe [2]

BARBOSA, Daniel de Sá [3]

CAMPOS, Helnatã Duarte [4]

BORGES, Davi de Souza [5]

CORDEIRO, Jafé Praia Lima [6]

THOMÉ, Ygor Aroucha [7]

FRANÇA, Fabiano Franco; et.al. Le profit social de la zone de libre-échange Manaus au sud-est du Brésil, l'emploi direct dans l'année 2016. Magazine scientifique multidisciplinaire du Centre du savoir. Numéro 06. Année 02, vol. 01. pp 620-635, Septembre 2017. ISSN:2448-0959

RÉSUMÉ

Social Profit est un miroir de l'audit social des entreprises privées dans le secteur public, donc dans cette étude, nous avons analysé la responsabilité sociale découlant du modèle Zone franche de Manaus, qui est administré par SUFRAMA – organisme fédéral rattaché au ministère, responsable de l'examen Prix et la supervision des incitations fiscales accordées par le gouvernement fédéral. les effets ont été analysés des produits encouragés par la loi n ° 288 de 1967 sur la création d'emplois directs dans le sud-est de la production de ces États face au marché dans l'ouest Amazon et Amapá. Nous avons constaté que les États du Brésil sud-est sont avantagés par la génération de 78,762 emplois directs de la politique publique des incitations fiscales au projet Zone libre de Manaus. A la fin de l'étude, il a été conclu que les incitations fiscales dans la zone franche de Manaus génèrent non seulement des avantages pour sa zone d'opérations, ils apportent aussi des externalités positives pour le Brésil.

Mots-clés: incitation fiscale, Zone franche de Manaus – ZFM, production, emplois directs.

1. introduction

profit social est un outil de transparence, la gestion et la récupération, au moyen d'indicateurs dans la préparation d'un rapport social adapté au secteur public dans lequel il mesure les résultats des actions en faveur de la société.

Dans ce contexte, l'approche sociale de profit sera réalisé généré par SUFRAMA – Surintendance de la zone franche de Manaus – un organisme gouvernemental qui gère les incitations fiscales décret-loi n ° 288 mentionnés du 28 Février 1967.

SUFRAMA a la devise de développement régional qui est inséré la zone franche de Manaus, et sa mission institutionnelle se confond avec le modèle lui-même: « pour promouvoir le développement économique régional par la génération, l'attraction et la consolidation des investissements, a soutenu l'éducation, la science, la technologie et l'innovation à l'intégration nationale et internationale insertion compétitive ».

La motivation de cette recherche se pose les points suivants:

- Il existe peu d'études sur le sujet. Comme il est donc une recherche sans précédent pour la littérature.

- Le modèle de développement régional de la zone de libre-échange Manaus est contestée par d'autres entités de la Fédération qui ne sont pas directement influencés par les avantages fiscaux. À ce stade, il est la question: Bien que l'avantage fiscal soit accordée à la région de l'Amazonie occidentale, d'autres régions de l'État brésilien souffrent des effets positifs de cette politique?

Par conséquent, l'objectif principal de cette étude est de quantifier la relation directe des emplois directs générés par la production de produits dans les États du Sud avec des incitations fiscales de la zone franche de Manaus.

Pour atteindre les objectifs, il a été utilisé comme une étude bibliographique des ressources méthodologiques, réalisée à partir de l'analyse détaillée des documents déjà publiés dans la littérature et des articles scientifiques publiés dans le support électronique. De plus, il a utilisé la méthode de calcul spécifique pour atteindre les réponses aux questions posées dans l'article en cours de discussion.

2. THÉORIQUE

La revue de la littérature conçue pour appuyer l'analyse de cet article est organisé dans les sous-sections suivantes: Modèle Manaus zone de libre échange avec l'exposition de tomber des incitations fiscales et de conceptualisation sociale profit.

2.1 MANAUS ZONE DE LIBRE-ÉCHANGE

Imaginé par la loi n ° 3173, du 6 Juin 1957, et conçu par le décret-loi n ° 288/1967, la zone franche de Manaus (ZFM) a été créé afin de stimuler le développement économique de l'Amazonie occidentale et A[8]mapá, par des incitations fiscales. Ainsi, la politique fiscale en vigueur à Manaus Zone libre se différencie du reste du pays, en offrant des incitations de localisation, dans le but de minimiser les coûts amazoniennes (SUFRAMA, 2017).

En ce sens, la ZFM est défini dans l'art. 1 du décret-loi en discussion:

[…] une zone d'importation de libre-échange et l'exportation des incitations fiscales spéciales établies afin de créer au sein de l'Amazonie un centre industriel, commercial et agricole avec des conditions économiques qui permettent son développement, dans le processus de facteurs locaux et la grande distance , qui sont les centres de consommation de ses produits (Brésil, 1967).

Selon Bishop (2007), des incitations fiscales et extrafiscal aux entreprises installées dans le modèle, se démarquer (pour établir le centre industriel approché par l'article cité ci-dessus) incitations fiscales appliquées à la taxe d'importation (II), la taxe sur les produits industriels (IPI) et la taxe sur les produits et services (ICMS).

En ce qui concerne la compétence d'incitation fiscale de l'Union[9], le décret n ° 288/1967, art. 7, § 4, établit le taux de réduction de 88% du taux d'incidence de II dans l'achat d'intrants pour l'industrialisation dans ZFM, car il a accompli le processus productif de base (PPB), [10]à l'exception des biens informatiques et de véhicules terrestres à moteur (Brésil, 1967).

Pour les biens informatiques et de véhicules terrestres à moteur, § 1 du même article prévoit que, lorsque industrialisés dans le ZFM sont soumis au paiement de II les mêmes entrées, dans le calcul de l'impôt sur le taux du coefficient de réduction, à condition qu'ils répondent niveau d'industrialisation locale en termes de PPB (évêque, 2007).

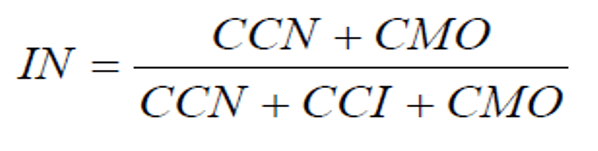

Algébriquement, Bishop (2007) est le coefficient de la formule suivante:

où:

NCF = coût des composants internes: la somme des coûts des composants nationaux représentés par la somme des valeurs des matières premières, des produits intermédiaires, des matières secondaires et d'emballage, des composants et d'autres intrants de production nationale;

CMO = coût du travail, la main-d'œuvre directe: la somme du coût de la main-d'œuvre main et les coûts sociaux dans le processus de production; et

ICC = coût des composants importés: la somme des valeurs des matières premières, des produits intermédiaires, des matières secondaires et d'emballage, des composants et d'autres intrants d'origine étrangère.

Pour cette équation, on peut dire que: plus ce ratio est élevé, plus la part des composants internes utilisés dans la structure des coûts des produits, ce qui se traduit par un plus grand taux de réduction et donc d'abaisser la II Collect.

Il convient de souligner également que la jouissance de cette incitation à l'industrialisation des produits informatiques, est soumise à des investissements dans retour Recherche et développement (R & D), mentionnées dans la loi n ° 8,387 / 1991, art. 2, § 3 (Brésil, 1991).

Cependant, soutenir l'installation du centre industriel dans l'Amazonie comme modèle apporte l'art conceptuel. 3 du décret-loi 288/1967 II exempt de toute marchandise qui a le but de l'installation et de l'exploitation industrielle et des services de toute nature, dit autrement, les biens d'équipement. Autrement dit, une industrie qui tranchera dans la ZFM, mais pour cela l'importation de machines et équipements nécessaires à la pleine exploitation de son activité industrielle, le taux de II incidents ces importations sera de 0% (Brésil, 1967).

Un cas analogue est traité avec IPI, qui, comme on peut le voir dans l'art. 9 du décret-loi n ° 288/1967, exonère le processus industriel mis au point dans ZFM la collecte de cette taxe. Ainsi, toute activité a conçu le modèle est exempt de rassemblement IIP, à condition qu'elle respecte les étapes d'industrialisation locale en termes de PPB (Bishop, 2007).

Notez aussi que dans le cas des produits informatiques, applique les mêmes critères de la jouissance des incitations II que l'examen de la R & D.

Un autre grand avantage fiscal accordé dans le modèle fait référence à la ICMS, qui, conformément à l'article II, art. 155 de la Constitution, l'institution compétente à ses États et le District fédéral (Brésil, 1988).

En ce sens, la loi n ° 2828 Etat du 29 Septembre 2003, à travers son art. 2, encourage l'industrie à Amazonas par stimulation de crédit, le crédit d'impôt et le report (AMAZON, 2003). Par conséquent, dans le cadre de cet article, il est évident que le stimulus de crédit, en raison de ce qui est ce que la plupart des impacts de l'activité dans le cadre du modèle sur l'affichage.

Ainsi, le crédit de relance des incitations sont accordées par groupe de produits, organisé par l'art. 13 de la même loi, « qui correspond au produit de la demande en pourcentage que la société a de votre prod[…]uit sur le solde impayé de ICMS » (Bishop, 2007). En général, les niveaux de crédits de relance sont répartis comme suit:

- Pour les biens intermédiaires, les produits de nettoyage, du café torréfié et moulu, le vinaigre, les biscuits, les pâtes et autres produits de pâte alimentaire ainsi que des vierges et des médias enregistrés fabriqués comme PPB, distribués à partir de la zone franche de Manaus, applique 90,25%;

- Pour les cartes à circuits imprimés pour la production de lecteurs audio et vidéo, biens d'équipement, biens de consommation industriels pour l'alimentation, l'agro-produits et forestières, la médecine, les cosmétiques et la parfumerie, en utilisant des matières premières produites ou découlant de la flore et la faune régionales, applique 75%;

- Pour les autres biens de consommation industrialisés non exprimés dans les niveaux précédents, applique 55% (AMAZON, 2003).

Pour avoir droit à la jouissance de ces crédits de relance, les entreprises doivent répondre à au moins quatre des onze critères énumérés au § 1, art. 4 de la loi n ° 2828 État / 2003. Ces conditions sont les règles d'importance pour le développement sain de l'Amazonas (Amazonas, 2003).

De plus, l'art. 19 de la loi de l'État en question, établit d'autres exigences des critères pour justifier l'octroi d'incitations fiscales, parmi eux, il est noté au point XIII:

Recueillir des contributions financières de manière irrévocable et irréversible, pendant toute la durée de jouissance des incitations, en observant les formes et conditions établies dans les règlements:

a) Fonds de développement pour Micro et petites entreprises – FMPES, en quantité correspondant à 6% (six pour cent) de crédit de relance, calculés à chaque période de calcul SIGI;

b) en faveur de l'Université de l'Etat d'Amazonas – UEA, dans le montant correspondant à:

1 – 10% (dix pour cent) du stimulus de crédit TPS calculée à chaque période de calcul, lorsque le traitement avec le niveau de prestation de la société industrielle de stimulus de crédit 100% (cent pour cent);

2 à 1,3% (un dixième et trois pour cent) du revenu brut, sous réserve de report dans le cas d'opérations de l'art. 14. II[11];

3 à 1,5% stimulus de crédit (une et demi pour cent) TPS calculée à chaque période de calcul, dans les autres cas

c) le Fonds de développement du tourisme, des infrastructures, et le développement Amazon Internalisation – FTI, le montant correspond à:

1-1% (un pour cent) de la valeur des matières premières, les biens intermédiaires et les emballages provenant d'autres unités de la Fédération et achetés par les industries productrices de biens finaux encouragé, sauf dans le cas des produits prévus à l'art. 13, § 13, II[12], III[13] et I[14]V;

2-1% sur les ventes brutes des entreprises industrielles bénéficient du niveau de 100% (cent pour cent) du crédit de relance;

3 – 1% (un pour cent) des produits intermédiaires bruts concernant la facturation avec différée mentionnée au point II de l'art. 14;

4-1% (un pour cent) de la valeur des matières premières, des produits intermédiaires, les matières secondaires et des emballages provenant d'autres unités de la Fédération et achetés par les industries produisant des produits finis encouragés, sauf dans le cas de marchandises prévues dans l'art. 13, § 13, II, III et IV;

2,5% à 5 (deux virgule cinq pour cent) du solde du ICMS, déterminé dans chaque période liée aux produits encouragés par stimulation de crédit de prestations supplémentaires dans le rapport de développement agricole situé dans l'État.

6 à 1,5% (une et demi pour cent) des produits bruts liés aux opérations concentrées base d'édulcorant pour des extraits concentrés et boissons, à l'exception des opérations avec report mentionnés au point II de l'habitant de l'art. 14 (AMAZON, 2003).

Enfin, se lève l'incitation fiscale sur l'impôt des personnes morales (impôt sur le revenu), accordé toute la zone couverte par l'Amazo[15]nie, par la mesure provisoire n ° 2199-14 du 24 Août 2001, qui bref, dans son art. 1, définit la réduction de 75% du taux applicable en fonction du bénéfice d'exploitation pour la période de 10 ans à compter du début de l'année civile l'approbation de la jouissance de l'incitation (Brésil, 2001).

Là, ensemble, la possibilité d'exonération de l'impôt, en matière de biens d'équipement entreprise de fabricants, basés sur des technologies numériques, conformément au § 1a de l'article en question.

Compte tenu de ce qui précède, à la jouissance de la liste des incitations fiscales dans la ZFM, les entreprises intéressées devraient exiger par projet technique économique et financière pour démontrer la viabilité de l'entreprise ainsi que pour SUFRAMA, afin d'obtenir les avantages liés à la II et IIP, le gouvernement de l'Etat d'Amazonas, ICMS, et le surintendant du développement de l'Amazonie – SUDAM, impôt sur le[16] revenu.

Par conséquent, il est nécessaire de souligner que l'étude est d'expérimenter les incitations fiscales accordées par SUFRAMA, de sorte que le but est d'obtenir des effets de la région sud-est du Brésil découlant de l'exonération de l'IPI et réduit II.

2.2 RÉSULTAT SOCIAL

Pour Karkotli (2002) expression « équilibre social » a été défini de plusieurs façons, mais avec peu de désaccord quant au caractère de la disposition des comptes d'action sociale. Définitions, en cours d'analyse, ont convergé sur la compréhension que l'équilibre social est un ensemble d'informations économiques et sociales, qui vise à diffuser de l'information sur la performance économique et financière de la société et de ses activités au profit de la société .

Selon Ozanan (2015), le social Le profit est la quantification du rendement et / ou de l'économie, à la société, aux investissements en raison de l'action d'un organisme gouvernemental, soit directement, par le biais des mesures d'application, la réglementation et le contrôle, ou indirectement par les divisions d'actions, à savoir l'engagement du secteur public (entreprises publiques, collectivités locales et sociétés d'économie mixte) avec l'adoption d'une norme éthique du comportement, ce qui contribue au développement économique et social. Il est le secteur public agissant comme agent social dans le processus de développement.

Il est clair, par conséquent, le concept de l'équilibre social, composé principalement comme un outil dédié pour le secteur privé. En ce qui concerne le concept de revenu social, notez que, au moment de l'émergence d'un tel outil était des approches rares à la divulgation, en général, les commentaires du public à la société dans son ensemble. Ainsi, afin de quantifier le retour que le secteur public offre à la société, des études ont été procédé par divers organismes publics. Parmi ces études, il a été l'émergence du concept de revenu social que nous avons vu précédemment.

Dans cet article, il a démontré la méthodologie découlant du concept large du revenu social, qui étaient considérés comme des aspects intrinsèques de l'organe en discussion.

3. REVENU SOCIAL, emplois directs généré dans le sud-est du Brésil États, par la production de produits avec INCITATIFS FISCAUX: METHODOLOGIE DE CALCUL.

SUFRAMA, comme nous l'avons vu, a pour objectif institutionnel du développement régional de l'Amazonie occidentale et Amapá. Par conséquent, la ZFM, par l'autorité locale, offre des incitatifs fiscaux aux industries qui se déposent dans leur région. Ces entreprises, à leur tour, acheter divers produits de toutes les unités de la fédération au Brésil, stimuler et à renforcer la chaîne de production nationale.

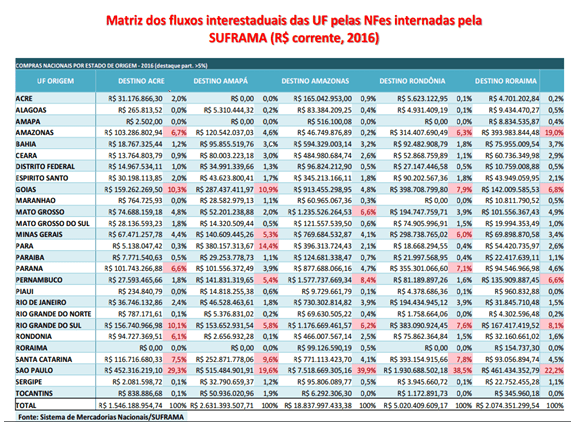

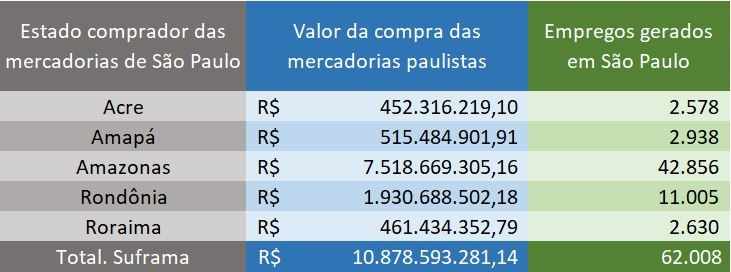

Tel que rapporté par le système national des marchandises SUFRAMA (tableau 1), les industries situées dans la zone Suframa acheté seulement en 2016, la région du Sud-Est le montant de R $ 14,8 milliards dans les produits. Ce montant se traduit, en ce qui concerne le développement de la chaîne de production dans le sud-est, bien au-delà des ventes de produits, il génère également de nombreux emplois directs.

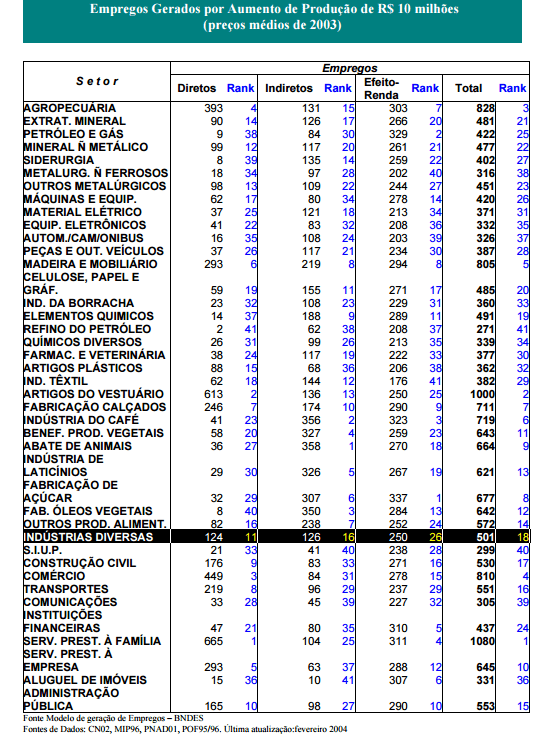

Pour obtenir le nombre de combien d'emplois sont créés en raison des achats des industries encouragées par SUFRAMA, il a été pris en considération Tableau 2 BNDES la création d'emplois. Le secteur choisi dans les calculs sont les diverses industries (souligné). Ce choix a été précédée en raison du grand parc industriel sur le modèle.

Dans chaque ligne de cette table, il y a le nombre estimé d'emplois directs, l'effet sur le revenu indirect et total généré par une augmentation de la production sectorielle de R $ 10 millions, les prix moyens pour Juin 2003 , mis à jour en 2004.

Selon certaines études de l'estimation de l'emploi direct que pour chaque augmentation de 10 millions R $ reais dans la production génère la quantité de 124 emplois directs dans divers secteurs de l'industrie, on peut donc dire que, comme le principe de proportionnalité, chaque 1 million $ fournit 12.4 emplois.

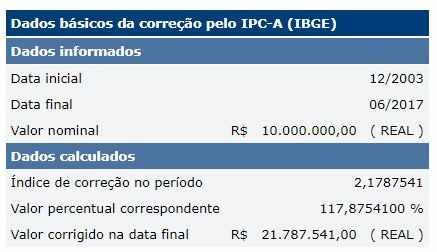

En raison de données de la table 2 étant 2003, il est ajustement monétaire nécessaire pour le mois de Juin 2017. Ainsi, compte tenu de la CIB-A (Indice des prix à la consommation – large), qui est calculé par l'IBGE (Institut brésilien de géographie et de statistique) et est utilisé par le Copom (comité de politique monétaire), il est conclu que le montant de R $ 10 millions de 2003, représentent, en Juin 2017, le montant de R $ 21.780.000 (tableau 3).

Après la mise à jour chaque R 21780000 $ dans la production génère la quantité de 124 emplois directs dans les différents secteurs de l'industrie, à savoir selon le principe de proportionnalité, chaque montant de favorise 5,7 1 million de dollars reais emplois emplois directs.

Ainsi, la méthodologie à utiliser est fait en effectuant le calcul proportionnel du montant des factures de vente par rapport au nombre d'emplois générés par l'augmentation de la production.

4. EST: QU'EST-CE QUE LES ENTREPRISES DE LA RÉGION encouragés par SUFRAMA PLUS ACHETER

De tous les Etats du Brésil, São Paulo est la plus grande vente de biens pour le commerce et l'industrie avec des incitations fiscales administrées par SUFRAMA. L'état de São Paulo a vendu seulement en 2016, autour de 11 milliards de R $ à ces entreprises, ce qui correspond à 36% de toutes les ventes intérieures pour la ZFM.

L'état de Rio de Janeiro vend plus de 1 milliard de R $ qui génère le maintien de 6000 emplois dans l'année 2016.

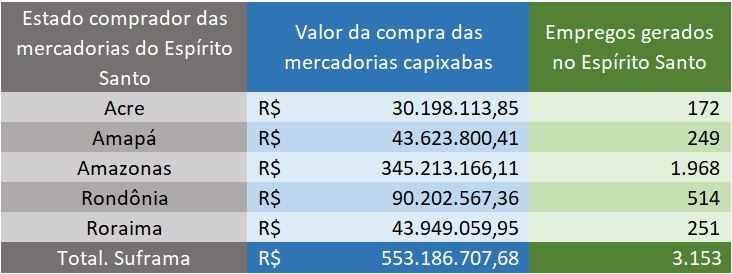

Encouragé les entreprises achetées en 2016, plus d'un demi-milliard dans les produits d'Etat du Saint-Esprit. Ces ventes à condition que la génération de plus de 3000 postes de travail (tableau 6).

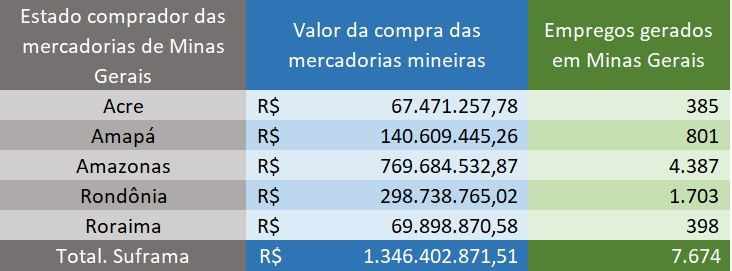

Minas Gerais vendu aux entreprises a encouragé R 1,3 milliard de dollars reais de marchandises l'année dernière. Avec ces ventes ont été promus sur 7600 emplois directs. (Tableau 7).

CONCLUSION

Le bénéfice social est important de mesurer l'importance des institutions publiques à la société, après analyse a révélé que contrairement aux incitations fiscales SUFRAMA est responsable de la création 78,762 emplois directs dans le Sud-Est, avec les données de ventes de produits en 2016 par conséquent, il prouve que le modèle ZFM est viable non seulement pour l'Amazonie occidentale et Amapá, plus comme pour toute la région sud-est du Brésil. Nous notons l'importance des politiques publiques dans la règle de droit démocratique afin de se développer économiquement et socialement dans la région de l'ouest Amazon, l'extension des prestations d'emplois pour toutes les régions du Brésil en particulier pour la région sud-est.

RÉFÉRENCES

AMAZON. État loi n. 2828, du 29 Septembre 2003. Disponible à l'adresse: <http://www.online.sefaz.am.gov.br>. Consulté le: 6 juillet 2017.

BANQUE NATIONALE POUR LE DÉVELOPPEMENT ÉCONOMIQUE ET SOCIAL (BNDES). Emplois générés par la production a augmenté de 10 millions R $ (prix moyens de 2003). Disponible à l'adresse: <http://www.bndes.gov.br>. Accès 8 Septembre 2017.

BISHOP, Jorge de Souza. Création et distribution de la richesse par la zone de libre-échange Manaus. São Paulo. 2009. Thèse (Ph.D.) – Université de São Paulo.

BRÉSIL. Constitution (1988). Constitution de la République fédérative du Brésil. Disponible à l'adresse: <http://www.planalto.gov.br>. Le 20 Juin consulté 2017.

______. Le décret-loi n. 288 du 28 Février 1967. Disponible à l'adresse: <http://www.planalto.gov.br>. Accès 11 Juillet 2017.

______. Loi n. 8,387, 30 Décembre 1991. Disponible en: http://www.planalto.gov.br>. Accès 11 Juillet 2017.

______. Mesure provisoire. 2199-14, du 24 Août 2001. Disponible en: http://www.planalto.gov.br>. Accès 11 Juillet 2017.

ET STATISTIQUES Institut GÉOGRAPHIE du Brésil (IBGE). Indice national des prix à la consommation Indice IPC-A. Disponible à l'adresse: <http://www.ibge.gov.br>. Accès 7 Septembre 2017.

KARKOTLI, Gilson Rihan. L'importance de la responsabilité sociale pour la mise en œuvre du marketing social dans les organisations. 2002. 98F. Mémoire (Master en ingénierie de production) – Programme d'études supérieures en génie de la production, UFSC, Florianópolis.

Oliveira, Rodrigo Otavio Ozanan. Cours de préparation sociale Bénéfice: outil de négociation et la transparence dans le secteur public. Rio de Janeiro: INMETRO 2015.

Présidence. Décret-loi n ° 288 du 28 Février 1967. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0288.htm

_______________. Loi Décret n ° 356 du 15 Août de 1968. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0356.htm

_______________. Les nouvelles estimations du modèle de création d'emplois. <https://web.bndes.gov.br/bib/jspui/handle/1408/9641

SUPERVISION DE MANAUS zone de libre échange (SUFRAMA). Les incitations. Disponible à l'adresse: <http://www.suframa.gov.br>. Le 14 Juin consulté 2017.

[1] Spécialiste en administration publique de l'Universidade Cândido Mendes – UCAM et diplômé en économie de l'Université fédérale de Piauí – UFPI. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA en charge de l'économiste.

[2] Spécialiste en gestion de projet à l'Université de Nassau Centre Maurício et est diplômé en génie mécatronique de l'Université de l'Etat d'Amazonas – UEA. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA, en charge d'analyste technique administratif.

[3] Expert en droit administratif, Faculté internationale Signorelli et d'un diplôme en administration des affaires de l'Université Nilton Lins. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA au bureau du directeur.

[4] Spécialiste en administration publique de l'Universidade Cândido Mendes – UCAM et est diplômé en physiothérapie du président de la Fondation Antônio Carlos – FUPAC. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA, en charge d'analyste technique administratif.

[5] Spécialiste en gestion de projet du Centre universitaire de l'enseignement supérieur Amazonas – CIESA et diplômé en économie de l'Université du Centre Nord – UNINORTE. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA en charge de l'économiste.

[6] Spécialiste en administration publique de l'Universidade Cândido Mendes – UCAM et est diplômé en administration des affaires de l'Université fédérale d'Amazonas – UFAM. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA, en charge d'analyste technique administratif.

[7] Spécialiste en gestion de projet du Centre universitaire de l'enseignement supérieur Amazonas – CIESA et diplômé en économie de l'Université du Centre Nord – UNINORTE. Il agit en tant que fonctionnaire de la Surintendance de la zone franche de Manaus – SUFRAMA en charge de l'économiste.

[8] Compromette les états d'Amazonas, Acre, Rondônia et Roraima.

[9] Art. 153 de la Constitution fédérale, détermine la compétence de l'Union d'instituer des impôts, parmi eux apparaissent: l'importation de produits étrangers, sur les produits industriels et sur les revenus et les revenus de toute nature (Brésil, 1988).

[10] La loi n ° 8,387, 30 Décembre 1991, art. 7, point II, § 8, alinéa b, PPB définit comme « ensemble minimal d'opérations dans l'établissement de fabrication, qui caractérise l'industrialisation efficace d'un produit » (Brésil, 1991).

[11] La production de biens intermédiaires, alors que pour l'intégration du processus de production des installations industrielles a également encouragé.

[12] terminaux portables pour la téléphonie mobile.

[13] moniteur vidéo pour ordinateur et combiné câblé est combiné avec un appareil Wi-Fi.

[14] produits informatiques et d'automatisation.

[15] Compromette les états d'Acre, Amapá, Amazonas, Mato Grosso, Pará, Rondônia, Roraima, Tocantins et la partie ouest du Maranhão.

[16] organisme fédéral qui relève du ministère de l'Intégration nationale.