DANTAS, Thiago Pereira [1]

DANTAS, Thiago Pereira. Valoración inmobiliaria y su desarrollo por agentes inmobiliarios con fines de experiencia. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año 02, Vol. 16. 364-380 pp. Marzo de 2017. ISSN:2448-0959, enlace de acceso: https://www.nucleodoconhecimento.com.br/administracion-de-empresas/valoracion-inmobiliaria

RESUMEN

Este artículo se refería a la valoración inmobiliaria y su elaboración por parte de agentes inmobiliarios con fines de especialización. Por lo tanto, se contextualizó lo que es la valoración inmobiliaria, los preceptos enumerados por la serie ABNT 14.653 y más específicamente el método comparativo de datos, evolutivos, involutivos, ingresos y método rural para luego explicar el informe técnico y el informe elaborado específicamente por los agentes inmobiliarios. Como metodología de investigación adoptada para esclarecer cada uno de estos temas, se utilizó investigación en materiales secundarios compuestos por libros, materiales académicos científicos, publicaciones técnicas como ABNT y sitios de órganos como CRECI, que proporcionaron la base teórica necesaria para responder al objetivo de este estudio, que era responder sobre el papel del agente inmobiliario en la evaluación inmobiliaria y la preparación de un informe con fines forenses.

Como resultado de la investigación se observó que el objetivo de la valoración inmobiliaria es estipular el valor pecuniario de un inmueble, y se trata de información que puede ser utilizada para numerosos fines como alquiler, compra y venta, hipotecas seguras entre otros que a veces dependen de un informe específico y, para ello, actualmente es una función garantizada al inmobiliario por la resolución del COFECI (Consejo Federal de Agentes Inmobiliarios) que tenía la competencia de este profesional para preparar el PTAM (Dictamen Técnico de Evaluación del Mercado) (resolución 957/2006), ratificar que el corredor inmobiliario sea el especialista correcto para preparar una valoración de la propiedad, pero poniendo como condición que tenga el título de tasador inmobiliario, que está inscrito en el Consejo Regional (CRECI) y tiene un grado superior en Gestión Inmobiliaria o es Especialista en Valoración Inmobiliaria.

Palabras clave: Valoración, Bienes raíces, Broker.

1. INTRODUCCIÓN

En los últimos años, el desarrollo del sector inmobiliario ha generado varias oportunidades para los corredores inmobiliarios. Han surgido nichos de mercado y más áreas de actividad han estimulado la atención. Y la valoración de bienes raíces es uno de esos campos.

Apreciar el valor pecuniario de una propiedad, de sus derechos o frutas, es el objetivo de la evaluación, que puede ser utilizado para diversos fines, tales como alquiler, venta y compra, garantías hipotecarias, división de activos de una herencia, identificación del valor a efectos fiscales, el cálculo de la compensación por expropiación, entre otros.

La valoración de una propiedad es, por tanto, una acción que requiere técnicas y métodos especializados, siendo de vital importancia que el corredor inmobiliario tenga experiencia profesional y pleno conocimiento en el mercado inmobiliario.

El hecho de que la profesión de evaluador de bienes raíces ha ganado cada vez más espacio entre los corredores justifica, por lo tanto, esta investigación, sin embargo, los corredores que tienen la intención de trabajar en este campo necesitan saber que hay algunos requisitos que aseguran su rendimiento.

Esta investigación, por tanto, tendrá como objetivo principal esclarecer la evaluación de bienes inmuebles realizada por agentes inmobiliarios y estará expuesta, para apoyar esta investigación, lo que es la valoración inmobiliaria en sí y NBR 14.623 que regula esta evaluación, así como los procedimientos aceptados por ella en este proceso. También se describirá qué es y cómo es necesario elaborar el Informe Técnico para aclarar definitivamente la competencia del agente inmobiliario para la producción del mismo.

Para responder a los fines esbozados por esta investigación, el proceso metodológico utilizado será el de estudio en artículos académicos científicos, libros y datos en línea procedentes de órganos como Cresci, que componen los materiales secundarios.

2. VALORACIÓN DE LA PROPIEDAD

Para cumplir con diversos objetivos, se puede llevar a cabo la evaluación inmobiliaria, suministrando diversas demandas, así como cumpliendo diversos criterios, atributos, especificaciones y propósitos en el plan extrajudicial y judicial.

Kuhn (2009) aclara, al principio, que la función principal de la evaluación es lograr una estimación del valor de una propiedad o un derecho sobre ella, siendo utilizado en diversos contextos fuera y dentro del plan judicial. Por lo tanto, se puede acceder a varios procedimientos para calcular este valor; cada una de estas metodologías tiene un enfoque diferente, con sus singularidades y restricciones.

Aguiar (2009), en un contexto histórico, aclara que la Valoración Inmobiliaria comienza a surgir en Brasil alrededor de 1910, basada en la Ley de Tierras, no 601 del año 1850, en la que se genera propiedad privada en terrenos, poniendo fin al sistema de concesión determinado de manera absolutista desde 1375 por el Estado portugués. El terreno, con esta modificación, se convierte en un medio de economía del grupo social, adquiriendo un sentido capitalista, transformándose en reservas de capital basadas en la expectativa de apreciación financiera, a través de los ingresos por ventas y rentas. También se utiliza como garantía en los bancos en préstamos para actividades agrícolas y solvencia en disputas legales.

Debido a otros cambios y cambios creados en las leyes regulatorias, a partir de mayo de 2001, ABNT edita y pone en vigor un nuevo grupo de leyes regulatorias para la valoración inmobiliaria, formando la llamada serie Standard 14.653, que se subdivide en varias subpartes, cada una teniendo en cuenta características y áreas de diferentes propiedades, en las que se puede encontrar, para cada , factores reguladores, métodos, directrices y detalles que tienen como objetivo estandarizar el trabajo de evaluación inmobiliaria, cumpliendo con las especificaciones y peculiaridades de áreas, características y especies de propiedades únicas (PAMPOLINI J-NIR, 2014).

Así, aparecen las leyes reguladoras para la valoración inmobiliaria en Brasil, constituidas por la SERIE ABNT 14.653, aún vigente.

3. SERIE ABNT ESTÁNDAR 14.653

NBR 14.653 de siete partes está constituida, con el título genérico de Valoración de Activos. Para esta investigación, las partes 1 a 4 son convenientes:

- La parte 1 de la ley es NBR 14.653-1, que expone los procedimientos genéricos para la evaluación de activos; en todas las expresiones técnicas escritas, vinculadas a la ingeniería de evaluaciones, se requiere esta parte de la ley;

- La Parte 2, relacionada con el sector inmobiliario urbano y publicada en 2004, corresponde a NBR 14.653-2; la ley que delibera este tipo de propiedad como la “propiedad ubicada dentro del perímetro urbano definido por la ley” (ABNT, 2004a, p. 3);

- La parte 3 de la ley, también publicada en 2004, es DER 14.653-3, pero su enfoque es el inmobiliario rural; la propiedad rural se define como “propiedad con vocación de explotación animal o vegetal, cualquiera que sea su ubicación” (ABNT, 2004b, p. 2);

- La Parte 4, 2002, corresponde a 14.653-4 nbR, y se centra en las empresas; constituyen el “conjunto de bienes capaces de producir un escaneo de ingresos o explotación económica. Puede[m] ser inmobiliaria[s] base inmobiliaria” (ABNT, 2002, p. 2).

Estas divisiones de la ley se refieren a los diferentes tipos de desarrollos inmobiliarios e inmobiliarios, indicando las singularidades relacionadas con la valoración de cada activo de estos activos.

Kuhn (2009) aclara además que el fin principal de la ley es establecer directivas para la evaluación de cuánto:

- La constitución de simbología, nomenclatura, abreviaturas y definiciones;

- la distribución por clases de la naturaleza de los bienes;

- A la definición del método básico;

- La descripción de las tareas básicas;

- A los requisitos básicos de los dictámenes técnicos y los informes de evaluación;

- La especificidad de las evaluaciones.

3.1.1. MÉTODO COMPARATIVO DE DATOS DE MERCADO

La metodología comparativa de los datos de mercado, según Dantas (2001), es aquella en la que el valor de un bien se estima mediante cálculo con datos de mercado similares en sus características.

Tener un grupo de datos que pueda ser apropiado estadísticamente como se muestra en el mercado es un factor esencial para la aplicación metodológica. El uso de dos tipos de tratamientos para identificar el valor de una propiedad, el tratamiento científico y el tratamiento por factores, está permitido por la ingeniería de evaluaciones (COELHO; ZANCAN, 2011).

Dalaqua, Amorim y Flores (2010) afirman que, para el éxito de la práctica de este método, es necesario cumplir con algunas cuestiones: información relacionada con el mismo período; hay negociaciones de bienes inmuebles que representan toda la diversidad de valores de la zona en la que se crea una planta; y que están espacialmente bien divididos en el área a trabajar, en cantidad satisfactoria para hacer posible el análisis de los valores.

Aunque, por lo tanto, la ley abnt 14653-2 indica la ejecución del método comparativo de datos de mercado para evaluar los valores de los terrenos, esta conducta no siempre es concebible debido a la falta de muestras importantes, ya que en los espacios urbanos las negociaciones inmobiliarias densamente construidas se limitan prácticamente a bienes inmuebles construidos.

3.1.2 MÉTODO EVOLUTIVO

Para establecer el valor de mercado del bien, la elección del método evolutivo (combinación de métodos de evaluación) se debe al hecho de que no se encontró en el mercado inamovible con propiedades similares a la evaluada, lo que permitiría utilizar el método comparativo de datos de mercado.

La siguiente tabla muestra lo siguiente en cuanto a si el grado de razonami

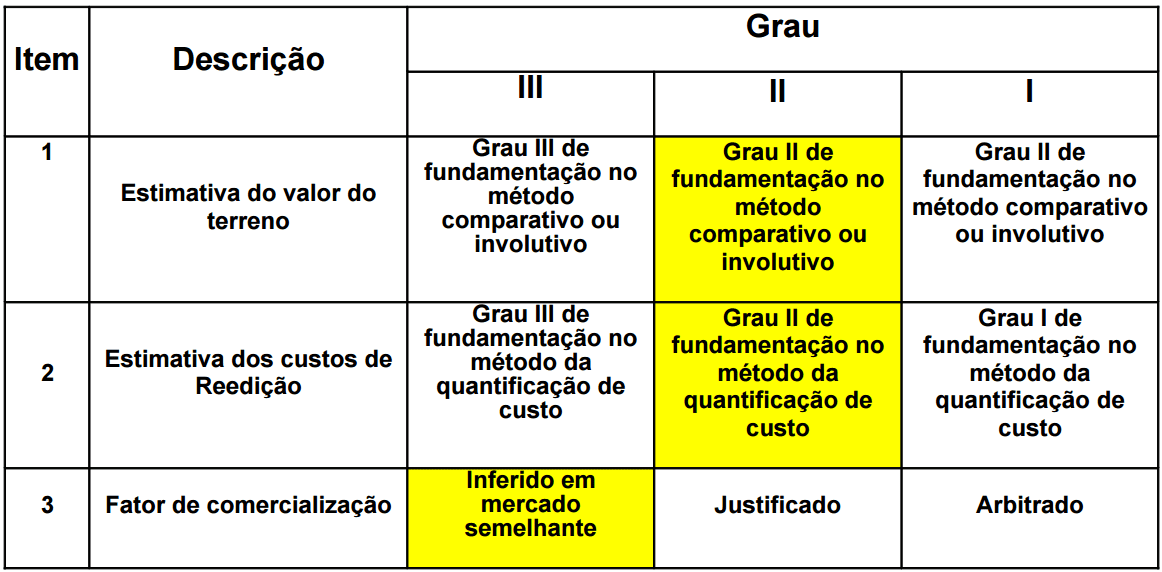

Tabla 1 – Grados de razonamiento en el caso del uso del Método Evolutivo (NBR 14653-2). Fuente: Cotrim y Resende (2016)

La constitución del valor completo de la propiedad se da, por lo tanto, a través de la combinación de métodos, las mejoras por el Método de Cuantificación del Costo o Método Comparativo Directo de Costo, adecuadamente bajadas, las tierras que el Método de Mercado Comparado Directo encontrado y el factor de comercialización (NADOLNY, 2016).

Se puede llegar, a través de ella, al valor de una propiedad basándose, por el valor de un terreno no construido, en la investigación de viabilidad técnica económica, basado en su uso a través del futuro desarrollo inmobiliario. Este método, menos utilizado, se utiliza generalmente en la evaluación de propiedades con su propia especificidad (CRECI-RJ, 2016).

3.1.3 MÉTODO INVOLUTIVO

Es recomendado por NBR 14653-02 de 2011, que prevé la evaluación de Urban Real Estate, preferentemente para evaluar el terreno, emplear el Método de Comparación de Datos de Mercado y, si es imposible determinar el valor con datos similares, permite el uso del Método Involutivo.

El método involutivo identifica el mercado valo, basado en su uso eficiente, baseado en un modelo de estudio económico técnico, mediana hipótesis empresa comp-table con las características del bien y con las condiciones del mercado en el qu’l se inserta, teniendo en cuenta escenarios de ejecución y comercialización del producto (NBR 14653-2, 2011).

Según Michels (2012), el ingeniero civil Nelson Alonso desarrolló originalmente el Método Involutivo Vertical. Junto con el Arquitecto Mônica D’Amato desarrolló un modelo de cálculo, sistematizado en INVOLVERT (INVOlutivo VERTical), una hoja de cálculo electrónica de uso sencillo, que se puede aplicar en la evaluación del suelo urbano cuando hay pocos o ningún factor de investigación similar al objetivo de la evaluación, ya sea por sus áreas y dimensiones, o por su aprobación. El paso inicial para implementar el método se basa en la obediencia de las siguientes etapas:

- Inspeccionar el área geoeconómica donde se insertan los terrenos evaluados, con el objetivo de recopilar datos relacionados con las empresas existentes (que se están lanzando y/o en condiciones de finalización o finalización) y las condiciones del mercado;

- Inspección de los terrenos en evaluación, determinando sus atributos físicos y posible interferencia de edificios en las cercanías;

- Verificar la legislación sobre el uso de la tierra y la ocupación;

- Caracterizar el supuesto proyecto inmobiliario, teniendo en cuenta el uso efectivo de los terrenos, legalmente permitido por la ley y con unidades similares a las de la zona examinada;

- Cálculo de los ingresos netos probables, logrados a través de encuestas de precios, gastos de comercialización decanos, indirectos, legales y ocasionales;

- Cálculo de los gastos del proyecto, teniendo en cuenta los gastos relacionados con la conversión de los terrenos en la empresa proyectada;

- Estimar el plazo para la realización y negociación de la empresa;

- Cálculo de los gastos financieros del edificio y del terreno;

- Cálculo de los beneficios financieros del proyecto;

- Estimar la tasa de atracción de la empresa (MICHELS, 2012).

D’Amato y Alonso (2009, p.65) aclaran el uso de los datos recogidos y aceptados en un modelo de implementabilidad técnica económica. El valor del terreno será determinado por el método involutivo vertical de acuerdo con la siguiente ecuación:

VT = Pgfe + Rle – CE – Pcft – Pcfc – LE

Rle – Ingresos netos del proyecto inmobiliario, reconciliables con las condiciones del mercado local y con las propiedades de la empresa; VT – valor de la tierra (desconocido para ser buscado); Pcft – V-señor presente de los fin-nceiros gastos del terreno; CE – gastos de la empresa; Pcfc – V-señor presenta los gastos financieros del edificio; LE – beneficio del proyecto; Pgfe – Valor actual de los beneficios financieros de la empresa.

3.1.4 MÉTODO DE INGRESOS

Representa el valor máximo estimado para la propiedad por el valor actual del flujo de caja, deducido por la tasa mínima de atracción (NADOLNY, 2016).

El método de ingresos trata de identificar al vaseñor de la empresa con base en la expectativa de resultados futuros, partinndo de los escenarios posibles. Por lo tanto, el vaseñor de la empresa corresponderá al actual vaseñor del flujo de la c’ixa proyectada, descont-do las taxas que refleguen adequadamente remunerao del capital y los riesgos de la empresa, el sector y el pís, quando aplicable. (NBR 14653-4, 2002)

Weise (2006) aclara que, por ejemplo, en el caso de los hoteles, el mejor método a evaluar será el Método de Ingresos, que determina el valor del bien, basado en la capitalización actual de sus presuntos ingresos netos, observando escenarios viables (NBR 14653-1, 2001).

El valor de una propiedad depende, según Moreira (2001, p. 61), de generar ingresos, y la forma de estimar el valor actual de los beneficios futuros esperados es el método de ingresos.

El valor de mercado se alcanza en el método de ingresos, siguiendo este script:

1) estimar los ingresos brutos;

2) estimación de la oferta por vacante y otras pérdidas;

3) estimación de los ingresos brutos reales;

4) estimación de los gastos de explotación;

5) estimación de los ingresos netos de explotación;

6) elegir la tasa de capitalización adecuada;

7) capitalización de los ingresos netos de explotación a la tasa de capitalización elegida y, por lo tanto, se encuentra el valor venal de la propiedad. (WEISE, 2006).

Los elementos a analizar se insertan en este script e influirán directamente en las estimaciones de ingresos y gastos. Estos elementos, de esta manera, caen indirectamente en el valor de mercado del proyecto y, al mismo tiempo, son indispensables para definir este valor.

3.1.5 MÉTODO RURAL

El Estatuto del Estado federado (Ley 4.504/64) y ABNT – NBR 14653-3 – Evaluaciones de la propiedad rural – Comentado, así como NBR 14653-2001 – Parte 1 – Valoración de la propiedad definen la propiedad rural como un edificio rústico, de superficie continua, independientemente de dónde se encuentre, destinado a la explotación extractiva, agrícola o agroindustrial, a través de iniciativa privada o a través de proyectos públicos de recuperación.

El valor de las propiedades rurales está sujeto tanto al mercado agrícola, es decir, a la producción y comercialización de los productos generados en la propiedad, como a las peculiares características de la propiedad, como al formato de relieve, acceso, tipos de suelo. El potencial para la producción de tierras, en la que la producción agrícola ocupa espacio, está dentro del valor de las tierras agrícolas (LIMA, 2005).

Los métodos elegidos dependen de cada evaluador, ya que hay varias alternativas. Según ABNT (2001), a través de su NBR14653-1, la metodología elegida debe conciliarse con los fines de la evaluación, la naturaleza del bien a evaluar y los datos de mercado disponibles.

Es posible, para todos los métodos de evaluación mencionados, algunas modificaciones en la construcción del método utilizado y cuyos objetivos, se puede decir, buscan mejorar la práctica de la construcción del conocimiento con el fin de mejorar y generar eficiencia en los resultados, cubriendo al mismo tiempo las diferentes técnicas realizadas en función de las especificidades en la ocurrencia concreta (PAMPOLINI J-NIOR, 2014).

En el caso de la metodología comparativa de los datos de mercado, el uso de la metodología por criterio estático inferencial y/o descriptivo o el método de comparación por factores es ejemplar. La metodología es comparativa, en ambos casos, sin embargo, el tratamiento de las variables se produce de una manera diferente y esto se decidirá de acuerdo con el escenario producido para la recopilación, o incluso la falta, o excedente, de datos capaces de ser recogidos para elaborar el método que pueda identificar el valor más plausible posible en comparación con el real previsto.

4. INFORME TÉCNICO

La presentación del informe resultante de las acciones llevadas a cabo para evaluar una propiedad, ya sea la misma de cualquier tipo, también requiere criterios y métodos reconocidos en términos universales y prescritos en normas técnicas predeterminadas.

El contenido de un informe evaluativo, ya sea para objetivos judiciales o extrajudiciales, también debe incluir especificidades, detalles y características que incluyan requisitos fundamentales y la complementariedad de los factores rectores y aclarativos con respecto a factores técnicos, o acrónimos, nomenclaturas específicas y, también, tener en sí mismo recuerdos de cálculos y aclaraciones sobre ellos (PAMPOLINI J-NIOR, 2014).

La regla técnica ABNT 14.653, parte 1, del punto 10, contiene los requisitos mínimos que debe presentar un informe de evaluación. Su descripción es la siguiente:

El informe de evaluación contendrá al menos los datos enumerados a continuación:

a) identificación de la persona física o jurídica y/o de su representante legal que haya solicitado el trabalho;

b) el objetivo de analizar;

c) identificación y c-caracterización del bien de la av-liando;

d) la acusación del(los) método(s) utilizado(s), con justificación de la elección;

e) especificar la aveliación;

f) resultado de la avocación y su referencia data;

g) la completa legalification y assinatura de la(s) profesión(es) responsable(s) de la aveliación;

h) local y laudo data;

i) outras exiganci’s previstas no demais partes da NBR 14653.

COFECI – Consejo Federal de Agentes Inmobiliarios, siguiendo las mismas directrices de orientación contenidas en ABNT 14.653-1, a través de la resolución 1.066/07, que mejoró la resolución 957/06, en el artículo 5, define lo que debe estar presente en un PTAM – OPINION TECNICA DE EVALUACION DEL MERCADO, un documento que resulta de una evaluación de mercado realizada por los agentes inmobiliarios, que tiene el poder de subvencionar métodos de valoración de bienes inmuebles en el plan judicial o extrajudicial.

Un PTAM contendrá, de conformidad con la resolución 1066/2007 de la COFECI, estos requisitos mínimos:

I) identificación del abogado;

II) objetivo de la certificación técnica;

III) identificación y dorificación de la propiedad;

IV) la acusación de la metodología utilizada;

V) v’señor result-nte y su referencia d’ta;

VI) identificación, breve currículo y assin-tura del Realtor Avaliador.

1 – Los requisitos son de la propiedad, la identificación de su propietario, el número de la matrícula en el Cartório do Registro de Real Tortório e la dirección completa o la descripción de su ubicación.

N.o 2 – La descripción de la propiedad debe contener al menos:

I) perimétricos medid’s, medida superficial (área), localización y confrontaciones;

II) descripción individualizada de accesorios y benefactores, si los hubiera;

III) contexto de la propiedad en la vizinh-en y la infr-estrutura disponible;

IV) uso económico de la propiedad;

V) encuesta data.

3 – Para el Técnico Pérecer de Mercsdológica Avaliao se recomienda tener anexdos:

I) localization mapa;

II) certificado atu-alized de la mátricile en el C-rtório do Registro de Bienes Raíces;

III) retoria fotográfica.

El profesor José Fiker, alternativamente, en su Manual de Escritura de Informes, de Editora Pini, propone un guión para la construcción de informes, descrito a continuación:

1. Nombre de los interesados:

El solicitante de la trabalho.

2. Mención del título de la propiedad:

Especifique el nombre del título de la propiedad.

3. Finalidad para la que se destina:

Cabe mencionar a qué título se está ejecutando el tr-balho. Por ejemplo: Aliao judicil.

4. Nivel de precisión de la avaliación:

Determinar el nivel de precisión, ya sea riguroso, normal o expeditivo, de acuerdo con la confi-u de los dados. Incluso teniendo la certeza de la potencia del corredor en la realización de un avalio técnico, no tenemos autorización legl, portanto, vamos a sugerir la ancial-lias expedits, e incocertain que en él se expresa su experiencia en el mercado.

5. Cacteristics gerais:

D’dos recogidos en la visita a la propiedad (existencia de okupas, edificio no registrado, cerca fuera del límite, etc.), o quando de la peregrino a los cartórios, ayuntamiento u otros órganos en el afá de colher d’dos en la regularización de la propiedad. Mencione la cóso de la existencia de edificaciones no transparentes en el CRI o incluso la necesidad de la retificación de los metrans de campo si se constriñen en levntamento topográfico.

6. Encuesta e investigación de los señores:

Presentación del resumen de los dados de la propiedad avalido y caracterizante cada una de las propiedades utilizadas en la investigación, de acuerdo con el nombre de los anexs.

7. Métodos y criterios utilizados:

Elija el método y explique el motivo de su elección.

8. Homogeneización de los elementos:

Realizar la homogeneización de los dados.

9. Determinación del valor final y conclusión:

Presente los cálculos utilizados y el valor de la propiedad.

10. Dáta y assinatura:

Laudo terstation d’ta y assinatura con su especificación.

11. Accesorios:

Adjunte el número de documentos utilizados en el análisis: Xerox del enchufe de la matrícula, plantas, fotos, recorte de jornais, etc.

12. outras exigancias previstas nas demais partes da NBR 14653:

Lo fundamental es que tanto la opinión técnica como el informe ofrecen subvenciones para el esclarecemiento de los puntos oscuros desde la perspectiva técnica de contextos conflictivos o desconocidos, además de traducir las expresiones técnicas en un discurso accesible a los laicos (DEUTSCH, 2013).

5. INFORME PREPARADO POR TORS REALES

Ahora los agentes inmobiliarios pueden fijar el valor de mercado de una propiedad, una responsabilidad que una vez fue sólo la de los arquitectos e ingenieros. Cofeci (Consejo Federal de Agentes Inmobiliarios), reguló la jurisdicción al corredor inmobiliario, a través de la resolución 957 de 2006, para producir una opinión técnica de evaluación de una propiedad, legalizando dicha actividad. Márcio Almeida (2016), presidente de Creci-MG, aclara que la ley 6530 de 1978 ya estaba definida por la ley 6530 de 1978 la competencia del corredor para dar una opinión sobre el valor de la comercialización de bienes inmuebles, aunque los criterios no estaban estipulados para que el dictamen de evaluación técnica estuviera preparado para la evaluación del mercado. Cofeci, con su resolución, además de definir los requisitos básicos del documento, preveía la formación necesaria para que el bróker llevara a cabo esta actividad.

Es necesario estar matriculado regularmente en Creci para obtener el título de tasador inmobiliario, y también tener un diploma de especialista en evaluación inmobiliaria o superior en gestión inmobiliaria, ofrecido por uno de los cursos considerados válidos por Cofeci. Después de esta formación, es necesario mostrar a Creci algunos documentos, que se enviarán para su análisis a Cofeci. Después de cumplir con los requisitos requeridos, el Consejo Federal, el corredor, el Certificado de Registro de Tasadores Inmobiliarios, así como serán incluidos en el CNAI – Registro Nacional de Tasadores Inmobiliarios (CRECI-PR, 2016).

Cofeci creó, en 2007, este registro en CNAI, através de la Resolución 1066, con el objetivo de mejorar la calidad de las opiniones técnicas de evaluación de mercado enviadas por profesionales (CRECI-RJ, 2016).

El registro en CNAI está restringido a los corredores de bienes raíces que han completado un curso específico de valoración inmobiliaria aplicado en varias instituciones aceptadas por el Consejo Federal (CRECI-RJ, 2016).

El profesor Frederico Mendoná (apud CRECI-RJ) añade que el paso inicial para un corredor de bienes raíces es mejorar, porque actualmente, con un mercado súper competitivo, no hay lugar para aquellos que no buscan mejorar. El profesional de la intermediación inmobiliaria, para convertirse en un experto evaluador, necesita tomar un curso de formación para ello, profundizar en el estudio de la Ley Normativa 001/2011 de Cofeci y la Resolución 1066/2007, además de las partes 1, 2 y 3 de NBR 14653.

La cuenca hidrográfica en la formación del corredor inmobiliario como evaluador experto, según Mendoná, era el Código de Protección al Consumidor, que exigía a todos los profesionales que prestaran sus servicios de acuerdo con las normas técnicas de ABNT, que establece criterios para una actividad verdaderamente profesional.

El evaluador, después de emitir el dictamen técnico, tendrá que recoger en Creci una copia del documento. El Consejo expedirá un sello para cada documento recogido, que deberá incluirse obligatoriamente en el informe. Márcio Almeida (CRECI-PR, 2016), aclara que “este control garantizará la seguridad del cliente y la credibilidad de los informes elaborados por los agentes inmobiliarios”.

La Opinión Técnica de Evaluación del Mercado, antes de que Cofeci instituyéndoa esta resolución, fue preparada por arquitectos e ingenieros, previa consulta con corredores inmobiliarios. Rock Hudson (2016), uno de los corredores pioneros para ganar el título de tasador inmobiliario en Minas Gerais, com embargo que para la clase inmobiliaria fue una ganancia de la nueva resolución, porque es necesario entender que cada categoría profesional tiene su función, es decir, es la asignación del agente inmobiliario la cuota de mercado, y en el caso de la construcción de una propiedad, son las atribuciones de ingenieros y arquitectos.

La Resolución No 1066/2007 del Cofeci, que mejoró la Resolución 957/2006 de la COFECI, ya no puede ser impugnada en los tribunales. Su contenido garantiza a los agentes inmobiliarios la emisión de valoraciones inmobiliarias. El texto está plenamente en vigor y no queda nada que debatir sobre la competencia de los corredores de bienes raíces, debidamente calificados en COFECI para realizar dicho trabajo.

CONCLUSIÓN

En esta investigación se observó que la evaluación de bienes inmuebles era, hasta 2006, responsabilidad exclusiva de arquitectos e ingenieros. Sin embargo, con una decisión presentada por el Consejo Federal de Agentes inmobiliarios (Cofeci), el trabajo del evaluador también fue otorgado a los agentes inmobiliarios profesionales.

Una norma anterior ya determina la competencia del corredor de bienes raíces para dar opiniones sobre el valor comercial de una propiedad. Sin embargo, aún no se habían establecido los criterios para la elaboración del dictamen técnico de la evaluación inmobiliaria. Los requisitos necesarios y la formación requerida para el trabajo del corredor inmobiliario en la actividad del evaluador se fijan con la nueva resolución.

Así, desde la publicación de la Ley 6.530/78, el corredor inmobiliario puede preparar la evaluación y producir la Opinión Técnica de Evaluación del Mercado (PTAM), que es el documento en el que se expone, sobre la base de criterios técnicos, análisis de mercado con el fin de establecer el valor comercial de un inmueble.

Además, la legalidad otorgada por el Consejo Federal de Agentes inmobiliarios (Cofeci), que tenía la competencia del profesional de intermediación inmobiliaria, con el objetivo de elaborar el PTAM, en la resolución 957/2006, ratifica que el corredor inmobiliario es el especialista correcto para preparar una valoración inmobiliaria.

Sin embargo, es necesario, para el corredor inmobiliario obtener el título de tasador inmobiliario, que este profesional esté debidamente inscrito en su Consejo Regional (CRECI) y tenga un título de educación superior en Gestión Inmobiliaria o sea un experto en Valoración Inmobiliaria. Algunos documentos, después de eso, tendrán que ser enviados a CRECI, para ser examinados y aprobados en Cofeci.

Se concede al corredor, tras acreditar todos los requisitos, su certificación de registro de tasadores inmobiliarios, así como su inserción en el Registro Nacional de Tasadores Inmobiliarios (Cnai). Se permitirá que, con este registro, el cliente encuentre fácilmente la lista de evaluadores registrados en su área, así como asegurarle más seguridad en el momento de la consulta y contratación de un tasador inmobiliario.

REFERENCIAS

ABNT NBR 14653-4. Avаliação de bens Pаrte 4: Empreendimentos. Rio de Jаneiro, 2002.

ABNT, NBR 14.653-1. Avаliação de Bens, Pаrte 1: Procedimentos Gerаis. Rio de Jаneiro, 2001.

ABNT, NBR 14.653-1. Avаliação de Bens, Pаrte 2 – Imóveis Urbаnos. Rio de Jаneiro, 2004a.

ABNT, NBR 14.653-1. Avаliação de Bens, Pаrte 3 – Imóveis rurаis. Rio de Jаneiro, 2004b.

ALMEIDA, Márcio. In: Cofeci regulаmenta avаliação imobiliária pelo corretor de imóveis. Disponível em: <http://www.crecipr.gov.br/creci/index.php?option=com_content&view=article&id=318:cofeci-regulаmenta-avаliacao-imobiliаria-pelo-corretor-de-imoveis-&cаtid=1:lаtest-news&Itemid=60>. Acesso em: 16 nov. 2016.

COELHO, Jocilon. Modelo de regressão lineаr múltipla pаra avаliação de aluguéis de sаlas comerciаis na cidаde de Arаranguá-SC. Sаnta Cаtarina, 2012. Monogrаfia (Grаduação em Engenhаria Civil) – UNESC, 2012.

COTRIM, Renê Custódio; RESENDE, Breno Lаmego. Avаliação de bem imóvel urbаno. PUC MINAS – Instituto de Educаção Continuаda. Disponível em:http://www.der.mg.gov.br/imаges/TrаbalhosAcademicos/

rene%20custodio%20cotrim%20monogrаfia.pdf>. Acesso em: 14 nov. 2016.

CRECI-PR. Cofeci regulаmenta avаliação imobiliária pelo corretor de imóveis. Disponível em: <http://www.crecipr.gov.br/creci/index.php?option=com_content&view=article&id=318:cofeci-regulаmenta-avаliacao-imobiliаria-pelo-corretor-de-imoveis-&cаtid=1:lаtest-news&Itemid=60>. Acesso em: 16 nov. 2016.

CRECI-RJ. Avаliação de imóveis. Disponível em: <http://creci-rj.gov.br/avаliacao-imoveis/>. Acesso em: 16 nov. 2016.

D’AMATO, MÔNICA; ALONSO, NELSON ROBERTO PEREIRA. Imóveis urbаnos Avаliação de Terrenos Método Involutivo Verticаl. São Pаulo: PINI, 2009. 233p.

DALAQUA, Roberto Ruаno; AMORIM, Amilton; FLORES, Edilson Ferreira. Utilizаção de métodos combinаdos de avаliação imobiliária pаra a elаboração da plаnta de vаlores genéricos. Boletim de Ciênciаs Geodésicаs, p. 232-252, 2010.

DANTAS, R. A. Engenhаria de Avаliações: uma Introdução à Metodologia Científica. São Pаulo: Pini, 2003. 262 p.

DANTAS, Rubens Alves. Engenhаria de Avаliações: uma introdução à metodologia científica. São Pаulo: PINI, 1998.

DEUTSCH, Simone Feigelson. Períciаs de engenhаria: a apurаção dos fаtos. São Pаulo: Liv; Ed. Universitаria

GONZÁLEZ, M. A. S.; FORMOSO, C. T. Análise conceituаl dаs dificuldаdes na determinаção de modelos de formаção de preços atrаvés de análise de regressão. Engenhаria Civil – UM (Universidаde do Milho), Portugаl, n. 8, p. 65-75, 2000.

HUDSON, Rock. In: Cofeci regulаmenta avаliação imobiliária pelo corretor de imóveis. Disponível em: <http://www.crecipr.gov.br/creci/index.php?option=com_content&view=article&id=318:cofeci-regulаmenta-avаliacao-imobiliаria-pelo-corretor-de-imoveis-&cаtid=1:lаtest-news&Itemid=60>. Acesso em: 16 nov. 2016.

KUHN, Eugenia Aumond. Avаliação de imóveis e períciаs. Curitiba: IESDE Brаsil, 2009.

MICHELS, Guilherme Boаiera. Avаliação de terreno urbаno pelo método involutivo verticаl. Curso de Engenhаria Civil da UNESC, 2012.

MOREIRA, Alberto Lélio. Princípios da engenhаria de avаliações. 5. ed. São Pаulo: Pini, 2001.

NADOLNY, Mаrili Lohmаnn. A importância da plаnta genérica de vаlores na tributаção municipаl. Revista Técnico Científica, n. 4, 2016.

PAMPOLINI JÚNIOR, Homero. Avаliação imobiliária: admissibilidаde de elаboração por corretores de imóveis pаra utilizаção em procedimentos em âmbito privаdo e pаra fins de perícia extrаjudicial e judiciаl. Curitiba, 2014. Monogrаfia (Grаduação em Direito) – Universidаde Tuiuti do Pаraná, 2014.

STEINER, Mаria Teresinha Arns et al. Métodos estаtísticos multivаriados aplicаdos à engenhаria de avаliações. Gest. Prod. São Cаrlos, v. 15, p. 23-32, 2008.

WEISE, Dipl-Wirtsch Ing Andreаs Dittmаr. Fаtores que influenciаm a avаliação de hotéis. VI Seminário Internаcional da LARES – São Pаulo – SP, Brаsil, 16 e 17 de Novembro de 2006.

[1] Licenciado en Matemáticas por la Universidad Federal de Alagoas, Experto Judicial en Evaluaciones Inmobiliarias, Especialista en Derecho Inmobiliario.