ARTÍCULO ORIGINAL

POTAS, Alberto Veiga [1]

POTAS, Alberto Veiga. Responsabilidad social y análisis comparativo entre dos entidades financieras. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año 04, Ed. 05, vol. 07, pág. 186-209. Mayo 2019. ISSN: 2448-0959, Enlace de acceso: https://www.nucleodoconhecimento.com.br/administracion-de-empresas/entidades-financieras, DOI: 10.32749/nucleodoconhecimento.com.br/administracion-de-empresas/entidades-financieras

RESUMEN

En esta investigación, el tema de la responsabilidad social tiene como objetivo presentar y saber cómo las empresas deben ser analizadas en los informes anuales de balance social. El objetivo es investigar la importancia y la utilidad de la responsabilidad social para las empresas ubicadas en Brasil, mostrando las acciones de las organizaciones con el fin de identificar y verificar datos, informaciones, proyectos realizados y problemas existentes. Para ello, será necesario realizar una investigación bibliográfica teórica, investigando la relación de las empresas con la comunidad local, siguiendo el concepto de responsabilidad social dentro de unos límites éticos y morales. Es necesario conocer qué instituciones realizan proyectos y cómo lo hacen a través de la observación de los resultados, también se analizará si este procedimiento brinda un desarrollo sustentable eficiente dentro de la región.

Palabras clave: responsabilidad social, desarrollo sostenible, gestión empresarial, sostenibilidad, equilibrio social.

INTRODUCCIÓN

El trabajo aborda un tema de gran relevancia en el ámbito empresarial: la responsabilidad social.

La discusión se ha vuelto cada vez más frecuente, ya que es constantemente transmitida por las organizaciones a través de diversos medios, así como en la academia.

El objetivo principal es presentar el tema de forma que se comprenda el propósito, la historia y el concepto, pudiendo comprender de manera eficiente la teoría y aplicación de un informe anual del balance social de dos instituciones financieras.

En concreto, definir los elementos importantes del tema, adquiriendo conocimientos sobre el alcance de la responsabilidad social y la sostenibilidad, aprendiendo a analizar el balance social de una empresa y comparándola con otras empresas con una visión detallada del análisis de la información de los resultados de sus informes. .

El capítulo 1 presenta la metodología de trabajo según Severino (2007). El tema se basa en una investigación exploratoria y bibliográfica.

El capítulo 2 introduce el tema en el estudio que aborda el tema en la teoría y la historia, incluyendo la visión técnica y analítica de los resultados de cada institución que se preocupa por el medio ambiente en el que se relaciona.

Los capítulos 3, 4 y 5 tratan del marco teórico que sirve de base para el estudio. Al unir los conceptos con la práctica definiendo los elementos, hechos, personajes e instituciones principales, el conocimiento del tema se amplía a la historia utilizada en el análisis de otras obras registradas.

En el capítulo 6 se muestra la presentación de las empresas incluidas en esta investigación con su contexto histórico y analítico, conociendo los aspectos de política empresarial de cada institución y su rol con la responsabilidad social.

El capítulo 7 analiza los resultados del balance social de dos empresas en 2013 y 2014, mostrando la comparación entre indicadores.

Finalmente, el capítulo 8 se ocupa de las consideraciones finales, sugiriendo la expansión de nuevas investigaciones a otras áreas del conocimiento con la ayuda de un enfoque pedagógico.

MÉTODO

Este trabajo se basó en una investigación bibliográfica en el área y tema de la responsabilidad social y la sostenibilidad. Con el discurso de algunos autores como referencia y estudio exploratorio, brindando mayor información sobre el tema y descubriendo un nuevo enfoque basado en información de fuentes confiables, autores, revistas y artículos que ayudaron en la construcción y resolución de este trabajo.

OBJETIVOS DE DESARROLLO DEL MILENIO (ODM)

La Organización de las Naciones Unidas (ONU) promovió un debate en el año 2000, reuniendo a jefes de Estado y de Gobierno para establecer metas a lo largo de la década de 1990, con el objetivo de desarrollar medios para la erradicación de la pobreza en el mundo. Esta idea debe lograrse para el año 2015.

Se crearon 8 objetivos con 18 metas y 48 indicadores, y estos objetivos deben considerar especificaciones nacionales. Algunos países están por debajo de su límite, sin tener la capacidad de lograr medios de desarrollo.

Los ocho objetivos identificados fueron:

1- Erradicación de la pobreza extrema y el hambre.

2- Lograr la educación básica universal.

3- Promoción de la igualdad de género y la autonomía de las mujeres.

4- Reducción de la mortalidad infantil.

5- Mejora de la salud materna.

6- Combatir el VIH/SIDA, malaria y otras enfermedades.

7- Asegurar la sostenibilidad ambiental.

8- Establecimiento de una alianza mundial para el desarrollo.

Así, los Objetivos de Desarrollo del Milenio (ODM) consideran la erradicación de la pobreza, el hambre y el analfabetismo, la igualdad de género y la sostenibilidad ambiental.

Entre 1990 y 2010 la pobreza extrema se redujo del 47% al 22% de la población mundial, en lo cual se alcanzó la meta. Sin embargo, 1.200 millones de personas todavía se encuentran en la pobreza extrema en el mundo (ganando menos de US$ 1,2 por día). El acceso a la educación y la atención de la salud está evolucionando en todo el mundo, al igual que las acciones de protección ambiental. En Brasil, los resultados de los ODM son extremadamente positivos, la intención es alcanzar o superar estas metas.

Luego de la implementación de esta idea y resultados, las metas fueron incorporadas al interior de las empresas, generando una transformación en su forma de gestionar e interactuar con la sociedad.

BREVE HISTORIA DE LA RESPONSABILIDAD SOCIAL EN EL MUNDO

En los últimos años del siglo XX, la conciencia de la humanidad trajo consigo nuevas formas de comportamiento para la sociedad, las empresas y los gobiernos. Formas de pensar y actuar, con la globalización acelerada. Lo sucedido trajo cambios con nuevas situaciones y condiciones al mundo.

El mercado mundial se ha incrementado debido a las nuevas tecnologías de transporte aéreo, marítimo y terrestre.

Los medios de comunicación e información han evolucionado tecnológicamente. Internet fue la herramienta que conectó y unió al mundo, creando redes globales y aumentando el poder de las relaciones entre culturas, países, empresas y mercados.

Al mismo tiempo, se incrementó la competencia entre empresas de diferentes países, ejemplo de ello fue la competencia entre Estados Unidos y Japón, que dio origen al tejido de Nylon: “Now You’ve Lost, Old Nippon”.

La globalización ha generado grandes oportunidades de negocio, por otro lado el aumento de la pobreza y la exclusión. Mientras algunos países estaban avanzados en relación a su economía, otros estaban marginados. Un ejemplo de esta situación es en el área de la educación en plena era de la información, mientras algunos países se modernizan con computadoras, otros sufren la falta de condiciones, por ejemplo, de material escolar y de un lugar de estudio bien estructurado. .

La reestructuración de empresas en su momento, llevó al cierre de instalaciones en países con mano de obra barata, provocando que instituciones desarrolladas cerraran actividades dentro de las comunidades, dejando países necesitados y dañando el medio ambiente con el uso indiscriminado de materia prima. El evento contribuyó en exceso al recalentamiento del planeta, la contaminación de ríos y mares, y el derroche de basura en grandes cantidades.

Las empresas se enfocaban únicamente en actividades económicas y productivas, sin preocuparse por el impacto social y ambiental y el desarrollo del futuro.

La idea del desarrollo sostenible se consagró en la reunión más grande jamás realizada para discutir el futuro del planeta, la Conferencia de las Naciones Unidas sobre medio ambiente y desarrollo. La ECO-92, que se realizó en Río de Janeiro, Martins (2011).

Novaes (1992) añade que:

“[…] pensar que o ator principal na questão das mudanças climáticas aceitasse o papel que lhe cabia — o da maior quota na redução da emissão de poluentes atmosféricos, que contribuem para o cenário em que se discutem as mudanças.” (NOVAES, 1992, p. 80).

El desarrollo sostenible es aquel que genera conocimiento económico, se preocupa por el impacto ambiental y se enfoca en el desarrollo comunitario, llamado Triple Bottom Line (la unión de las tres p: People, Profit, Planet, traduciéndose en personas, negocios y planeta)

Para discutir los rumbos de la globalización, gobiernos, sectores empresariales y ONG se reunieron en conferencias en el Ciclo Social de las Organizaciones de las Naciones Unidas a principios de la década de 1990. Esta reunión se realizó para que fuera posible revisar acciones y crear Objetivos de Desarrollo del Milenio (ODM) , conocidos como los objetivos del milenio. En 2000, 191 países se comprometieron con los objetivos y en 2015, 193 países.

EN BRASIL

Se sabe con certeza que el inicio de la historia de la responsabilidad social en Brasil tuvo registros en las acciones sociales de los empresarios desde el siglo XIX, también se puede señalar el año 1965 como uno de los hitos iniciales de esta temática. Como contexto, hubo eminentes rezagos económicos y el enorme atraso en ciertas zonas del país resultante, en parte, de no tener el sector empresarial plenamente consciente de sus responsabilidades sociales, ante ese escenario, la Associação de Dirigentes Cristão de Empresas – Brasil (ADCE)[2] publica la “Carta de Principios para los Líderes Empresariales Cristianos”. El documento llama al empresario a entender que “la actividad empresarial no debe absorber al empresario, ni transformar el fin en sí mismo, ya que el director de la empresa tiene la obligación de participar activamente y con plena responsabilidad en la vida cívica y política de la comunidad”. Freire y Silva (2001) destacan que:

“O marco da responsabilidade social no Brasil se deu mais precisamente em 1965, com a publicação da Carta de Princípios do Dirigente Cristão de Empresas, que já nesta época, utilizava o termo responsabilidade social das empresas. Contudo, foi somente a partir dos anos 80 que pequena parcela das empresas que atuam no Brasil passara a intensificar e a institucionalizar o discurso em relação às questões sociais e ambientais, realizando também em escalas diversificadas ações sociais concretas.” (FREIRE y SILVA, 2001, p. 54).

A partir de ahí, hubo una gran movilización sobre el tema y la situación.

Crearon premios, debates, espacios, prácticas, institutos, fundaciones, comités y la difusión de informes sociales, en los que hoy existen técnicas avanzadas para informes anuales de sostenibilidad con gran número de páginas e información detallada sobre los planes y acciones de la empresa.

En la década de 1980, la primera empresa en presentar su informe social fue Nitrofértil, en 1984, en la que, sin la normalización vigente, se hizo como literatura cordel.

La década de 1990 marcó el período de surgimiento y consolidación de varias organizaciones que se institucionalizaron para promover el tema de la responsabilidad social empresarial. Fue entonces cuando la idea de “responsabilidad social empresarial” y la necesidad de realizar y publicar un informe social anual en la cultura de las organizaciones empresariales brasileñas para madurar estaba bajo diferentes influencias nacionales e internacionales.

Un personaje muy importante en este debate fue Herbert José de Souza, conocido como Betinho, sociólogo y activista de derechos humanos, responsable de fundar la ADCE donde la publicación de la Carta de Principios del Dirigente cristiano de las empresas llama a la comunidad empresarial a comprender que la la actividad no debe estar dirigida hacia sí misma, sino hacia la comunidad y la sociedad:

[…] deve replicar com a ação positiva e fecunda de quem oferece, em contraposição, o senso de responsabilidade dos dirigentes de empresa cônscios dos seus deveres sociais de cristãos e dispostos a lutar unidos por uma ordem social mais justa, por uma ordem econômica a serviço do homem, por um desenvolvimento integral e harmônico […] (ADCE 1967, p. 1).

Con la creación del Instituto Brasileiro de Análises Sociais e Econômicas (IBASE)[3], se transmitió la importancia de divulgar sus balances sociales y se estandarizó el documento para la transparencia y la información sobre proyectos dirigidos a empleados, inversionistas y la comunidad.

Ahora es necesario entender que, como cualquier otra organización, las empresas tienen una historia evolutiva y cambian con relativa frecuencia. Trabajan en un entorno con el que se relacionan de muchas formas, impactando y siendo impactados por todo lo que les rodea, teniendo el deber de construir nuevos actores y escenarios sociales integrados a la sociedad.

EL ESCENARIO ACTUAL DE LA RESPONSABILIDAD SOCIAL EN BRASIL

Brasil es el país número 75 en términos de IDH Global con 0,755 en 2014, con una población de 206.081.432 habitantes, 47,73% blanca, 50,74% negra y con una tasa de pobreza de 2,8. Con una extensión territorial de 8.514.876.599 km, representando al segundo país más grande del continente americano, detrás de Estados Unidos.

Según Oliveira (2002), existe una carencia de servicios sociales básicos en Brasil que afecta a gran parte de la población. El país sufre debido a una serie de problemas sociales tales como: desigualdad de ingresos, baja calidad de la educación, trabajo infantil, analfabetismo persistente, una de las tasas más altas de accidentes de trabajo, alta mortalidad infantil en algunas regiones, violencia contra las mujeres, etc. Por lo tanto, hay mucho espacio para que las organizaciones actúen.

En 2001, la Revista Administração revela que más del 50% de las empresas brasileñas realizan algún tipo de acción social. Algunos temas sociales, como las minorías étnicas, los portadores de VIH, los drogadictos, las personas con discapacidad, generalmente quedan relegados al apoyo de una pequeña parte del esfuerzo empresarial. También parece haber una correlación entre el tamaño de la empresa y el voluntariado, las empresas más grandes están más involucradas y organizadas del total de empresas en Brasil, en 2004 IPEA (2006) la mayoría estaba ubicada en el Sudeste (48%) y en el Sur ( 30%), con menor participación del Nordeste (9%) y del Centro-Oeste (9%), además del Norte (4%). Por su parte, los sectores comercio (53%) y servicios (24%) concentraron el mayor número de empresas. En cuanto al tamaño, se observa que a mayor número de empleados, menor número de empresas, es decir, hay más empresas en la categoría micro (hasta 10 empleados), seguida de la categoría pequeña (de 11 a 10). 100 empleados) y después la mediana (101 a 500 empleados) y la grande (más de 500 empleados), con una participación 421 del 71%, 22%, 3% y 1%, respectivamente.

Datos del IPEA (2006) indican un crecimiento significativo (del 59% en 2000 al 69% en 2004) en la proporción de empresas privadas brasileñas que realizaron acciones sociales en beneficio de las comunidades. Se estima que aproximadamente 600 mil empresas actúan voluntariamente, considerando el universo de 871 mil empresas formales en Brasil

RESPONSABILIDAD SOCIAL

DEFINICIÓN

El concepto de Responsabilidad Social Empresarial plantea la cuestión de la relación de la empresa con sus diversos grupos de interés, tal como se expresa en la definición del Instituto Ethos:

“Responsabilidade social empresarial é a forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais” (ETHOS, 2008).

La Responsabilidad Social Corporativa generalmente involucra la búsqueda de nuevas oportunidades como una forma de responder a las demandas ambientales, sociales y económicas del mercado. Dentro del concepto de Responsabilidad Social Corporativa que han ido incorporando las empresas, el público objetivo deja de ser sólo el consumidor y pasa a abarcar un número mucho mayor de personas y empresas influenciadas por las acciones de la organización. Esta Responsabilidad Social forma parte del desarrollo sostenible, que comprende las dimensiones económica, ambiental y empresarial, contribuyendo así a la mejora de la calidad de vida de la sociedad. Una presentación de este concepto es la siguiente definición:

“A responsabilidade social nasce de um compromisso da organização com a sociedade, em que sua participação vai mais além do que apenas gerar empregos, impostos e lucros. O equilíbrio da empresa dentro do Ecossistema social depende basicamente de uma atuação responsável e ética em todas as frentes, em harmonia com o equilíbrio ecológico, com o crescimento econômico e com o desenvolvimento social.” (BARBOSA y RABAÇA, 2001 apud TENÓRIO, 2006, p. 25):

La empresa inserta en este concepto será más participativa con la sociedad, siendo su función más completa, además del papel económico que desempeña. Ampliando así su desempeño y al mismo tiempo valorándolo como agente de transformación.

La Responsabilidad Social involucra algunos tópicos, Oliveira (2002):

- Visión y misión;

- Principio moral;

- Prácticas generales de recursos humanos;

- Relaciones laborales/sindicales;

- Salud;

- Relación con la cadena productiva;

- Relación de accionistas;

- Prácticas de mercado;

- Servicio al consumidor;

- Mercadeo social;

- Equilibrio social;

- Relación con el gobierno;

- Medio ambiente;

- Acciones culturales;

- Apoyo comunitario y;

- Derechos humanos.

Con competencias básicas y responsabilidad social, las empresas adquieren el respeto de las comunidades y consumidores que influyen en sus actividades, aumentando el reconocimiento para todos los empleados que redundan en una ventaja competitiva para la propia organización, valorizando su marca, imagen y otorgando mayor credibilidad.

LA POLÍTICA DE RESPONSABILIDAD SOCIAL

De acuerdo con Martins (2008), una empresa enfocada a desempeñarse como una organización socialmente responsable en términos sociales y ambientales, movilizada hacia el ideal de la sustentabilidad, tiene como uno de sus grandes desafíos redactar un documento, la Política de Responsabilidad Social y Ambiental, conocida como RSA.

Siguiendo principios éticos, y su actuación está redactada con base e inspiración en sus propias raíces empresariales estratégicas, con perspectiva y foco en sus públicos:

- Proveedores;

- Clientes;

- Consumidores;

- Medio ambiente;

- Comunidad;

- Gobierno y sociedad en general.

En base a estos elementos, la empresa orienta sus principios, incluyendo en su estrategia:

- Misión de la empresa: Descripción del compromiso de la empresa con sus empleados y la sociedad al ofrecer servicios y aumentar su valor;

- Visión: Relacionado con su área de actuación, presenta su objetivo y propósitos;

- Valores: logro en prácticas y acciones que demuestran qué comportamientos tiene la sociedad. Algunos de ellos como calidad, confianza, excelencia, seguridad, respeto y justicia;

- Código de ética: Basado en la misión, visión y valores, es el conjunto de posturas y formas de actuar de la organización. Siendo la base para saber si la imagen es acorde con su propia identidad, ayudando a resolver momentos de impasse y crisis.

LA POLÍTICA DE RESPONSABILIDAD SOCIAL Y SU EJECUCIÓN

En un informe anual, la empresa expresa todas sus acciones, objetivos y filosofía, demostrando su valor para la sociedad.

Incluidos en la misión, visión y valores están todas las inversiones en proyectos en cada área de su público. En el cual el estado financiero de estos muestra el balance social de la empresa, dividiendo sus proyectos en cuatro aspectos, entre ellos:

- Empleados: inclusión de personas con discapacidad, aprendices, adultos mayores, planes de carrera, ambiente de trabajo positivo, apreciación de la diversidad y CIPA’s;

- Medio ambiente: tecnologías para ahorrar agua, evitar el desperdicio de vasos de plástico, reutilización de papel como borradores, campañas de plantación de árboles y selección de basura;

- Comunidad: inversión en educación y arte, organización de fiestas sociales para recaudar fondos, ayuda para distribuir alimentos y ropa a personas sin hogar;

- Sociedad: reducción del trabajo infantil, cooperación entre ONG y sindicatos, ayuda en proyectos de educación, charlas sobre temas sostenibles y voluntariado para acciones sociales.

EQUILIBRIO SOCIAL

El propósito de este informe lo define Luca (1998):

“[…] atender às necessidades de informações dos usuários da contabilidade, no campo social. É um instrumento de medida que permite verificar a situação da empresa no campo social, registrar as realizações efetuadas neste campo e principalmente avaliar as relações ocorridas entre o resultado da empresa e a sociedade” (LUCA, 1998 p.32).

Una de las formas en que la empresa demuestra su desempeño social es a través de la publicación del informe social.

Es un estado que se presenta junto con el estado financiero de la empresa anualmente. Presenta información como una descripción del perfil de la empresa, el sector económico en el que opera, historia de la empresa, estructura, principios, valores, misión y políticas.

El contenido del balance se expresa en sus indicadores, tales como indicadores sociales, internos, externos, ambientales, de estructura y de responsabilidad social. La información está dirigida a la empresa y los empleados, el medio ambiente, la comunidad y la sociedad.

Algunas empresas, analizando el retorno que tienen al aplicar estos conceptos y con sus resultados, invierten en marketing social, ya que aumentan el reconocimiento, rentabilizan la marca y la imagen a través de la difusión de noticias. Pero lo importante es el reconocimiento interno, ya que es lo que motiva a los empleados a involucrarse con causas sociales, ser promotores de la empresa y una de las vías es la implementación de la Norma SA8000. Oliveira (2012)

De acuerdo con El Balance Social y la Comunicación de la Empresa con la Sociedad 5 ed, página 20, la tabla presenta factores que muestran la participación de la empresa en los temas sociales como se muestra a continuación:

Tabla 1 – Modelo de Equilibrio Social presentado por el Instituto Ethos

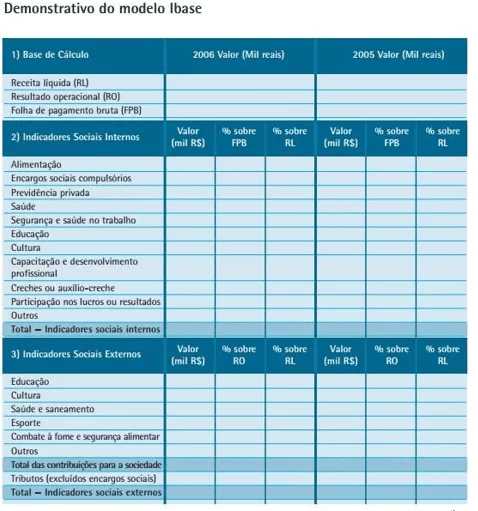

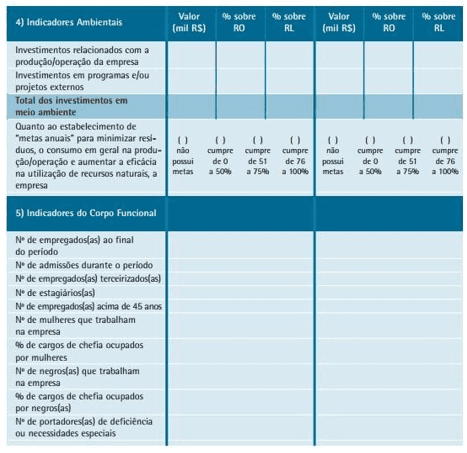

El modelo propuesto por IBASE debe contener la siguiente información:

1- Base de Cálculo: información correspondiente a los ingresos netos; el resultado operativo presentado por la organización y la nómina bruta contabilizada en el período.

2- Indicadores Sociales Internos: información relacionada con las acciones sociales de la empresa realizadas en conjunto con sus empleados (alimentación, pensión privada, salud, educación, cultura, capacitación y desarrollo profesional, guardería o asistencia a guardería, participación en utilidades o resultados, entre otros beneficios).

3- Indicadores Sociales Externos: información correspondiente a las acciones sociales de la empresa realizadas en colaboración con la sociedad (comprende el total de aportes a la sociedad más impuestos, excluyendo cargas sociales).

4- Indicadores Ambientales: información operativa de la empresa que involucra al medio ambiente, es decir, cuánto se invirtió para recuperar lo que se perjudicó. Esses 7 investimentos referem-se a projetos externos como despoluição, conservação de recursos ambientais, campanhas ecológicas, bem como investimentos para melhoramento contínuo da qualidade ambiental na produção da empresa, como por exemplo, gastos com introdução de métodos não-poluentes, auditorias ambientais, entre otros.

5- Indicadores de Plantilla: información sobre empleados (número de mujeres que laboran en la empresa, número de negros, número de pasantes, número de empleados mayores de 45 años, entre otros indicadores de la plantilla).

6- Información relevante: sobre el ejercicio de la ciudadanía corporativa y un cuestionario relacionado con la participación de los empleados en las acciones de responsabilidad social que realiza la empresa.

7- Otra Información: este espacio está disponible para que la empresa agregue otra información importante en relación con el ejercicio de la responsabilidad social, la ética y la transparencia.

En relación al trabajo voluntario, según Fischer y Falconer (2001) en Voluntariado Corporativo – Estrategias Empresariales en Brasil.

“A maioria das empresas que consolidaram sua atuação social constituiu um instituto ou uma fundação, como forma jurídica e organizacional mais adequada para gerir as atividades. Estão nesse caso, na amostra estudada, o Instituto C&A, o Instituto Credicard, a Fundação Iochpe, a Fundação Victor Civita, a Fundação Educar e a Fundação Acesita. Enquanto Natura, Xerox, Avon, Informare, Dixtal, Bosch, McKinsey, Caixa Econômica Federal, Intermédica, 3M, Andersen Consulting e Schering-Plough são empresas que mantêm as atividades sociais no próprio âmbito da organização.” (FISCHER y FALCONER , 2001, p.5)

Así, muchas instituciones y fundaciones dedicadas a la responsabilidad social en Brasil son mantenidas y administradas por empresas multinacionales o nacionales, como las mencionadas anteriormente, y también se puede encontrar información en el Instituto de Investigación, Promoción y Fiscalización de la Responsabilidad Social.

PRESENTACIÓN DE LAS EMPRESAS INVESTIGADAS

BANCO DE BRASIL

Fue fundada en 1808 por el Príncipe Regente D. João, cuando el país se convirtió en sede de la Corona portuguesa.

En 1821 pasó a vincularse al mercado de capitales brasileño, siendo en 1905 accionista mayoritario del Gobierno Federal y en 1906 con cotización pública en las Bolsas de Valores.

En 1945, fue responsable de pagar a las tropas brasileñas, transferir dinero y atender la embajada del país.

En 1960, trasladó su sede a Brasilia.

En 1985 creó la Fundación Banco do Brasil y un año después inauguró el Centro Cultural Banco do Brasil. Lanzó el portal de internet en 2000 y 2002, adaptó los estatutos para la adopción y transparencia de las prácticas sociales y en 2011 adquirió el Banco da Patagonia.

Y en 2014 revisó su misión, visión y valores de su estrategia corporativa con el principio de ser un banco de mercado con espíritu público.

Hoy es un banco con mayor atención en el país y en el exterior, con 99,8% en los municipios y 60,1 mil puntos de atención y en 135 países con convenios con otros bancos, hoy es controlado por la Unión desde 2006 en el mercado de la BM&FBOVESPA.

C.E.F. (CAJA ECONÓMICA FEDERAL)

Fundada en 1861 por D. Pedro II, denominada Caixa Econômica da Corte, con el objetivo de fomentar el ahorro y otorgar préstamos bajo prenda, garantizados por el gobierno.

En 1931 inauguró las operaciones de préstamo en consignación para particulares, donde luego asumió la exclusividad de esta actividad.

En 1886, el banco se fusionó con el BNH, Banco Nacional de la Vivienda, en el que era el mayor agente de financiamiento para la propiedad de la vivienda, el desarrollo urbano y el saneamiento básico. Con la extinción del BNH en el mismo año, se convirtió en el principal Sistema Brasileño de Ahorro y Préstamo (SBPE), administrando el FGTS y los fondos del Sistema Brasileño de Vivienda, donde en 1990 pasó a centralizar las cuentas del FGTS de 70 instituciones bancarias. En 1961 creó las Loterías Federales, en 1969 se convirtió en una empresa pública con sus obligaciones y deberes de carácter social y en 2013 inició iniciativas artísticas, culturales, educativas y deportivas en Brasil.

Hoy se consolida en el mercado como una gran empresa, principal agente de las políticas públicas del gobierno federal. Tiene 62.406 puntos repartidos por todo Brasil y sucursales en más de 20 países.

ANÁLISIS DEL BALANCE SOCIAL DE LAS EMPRESAS

Se analizó el Balance Social de los dos bancos de manera comparativa entre los años 2013 y 2014. En el sitio web de cada uno se puede acceder al Informe Anual de Sustentabilidad y Balances Sociales publicados por los bancos que muestran en detalle sus acciones e inversiones, conteniendo las fuentes de información sobre el desarrollo de sus actividades sociales en el contexto interno y externo, relevantes para el ejercicio de la ciudadanía, siendo publicadas anualmente con los estados financieros del mismo período.

A continuación, se analizan los dos Balances Sociales, comparando los indicadores difundidos en los años 2013 y 2014.

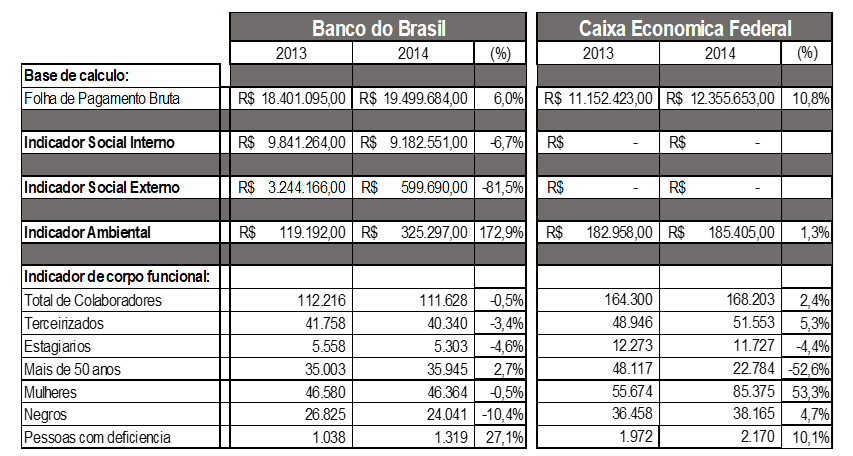

Tabla 1 – Comparación del balance social de 2013 y 2014 de las instituciones Banco do Brasil y Caixa Econômica Federal

BASE DE CÁLCULO

Con referencia a la Tabla 1, de 2013 a 2014, la nómina de Banco do Brasil aumentó un 6%, mientras que Banco Caixa fue un 11% más, entre 2013 y 2014.

INDICADORES SOCIALES INTERNOS

El Banco do Brasil, al haber reducido sus inversiones en el indicador social interno en un 6,7%, fue la menor disminución frente al indicador social externo.

Caixa Econômica, que fue encuestada, no proporcionó información completa o fácilmente identificable, y no pudo ser comparada en el año ni con otra institución.

INDICADORES SOCIALES EXTERNOS

De 2013 a 2014, hubo una disminución de la inversión en indicadores sociales en un 81,5%, percibiendo que el foco estaba en la importancia del factor ambiental, relacionado con el Banco do Brasil. Caixa Econômica Federal no proporciona información relacionada con este Indicador de Investigación.

INDICADORES AMBIENTALES

Como se muestra en la información del respectivo Balance Social, el Banco do Brasil, con énfasis en el ámbito social, aumentó su indicador para el 173%, a diferencia de Caixa, que fue sólo del 1%, manteniendo el promedio en el período comparado.

INDICADORES FUNCIONALES DEL CUERPO

El número total de empleados en este período difirió de manera diferente entre cada empresa, con una disminución del 0,5% en el Banco do Brasil y un aumento del 2,4% en la Caixa Econômica.

Los empleados tercerizados y los proveedores de servicios tuvieron una disminución de 3,4%, mientras que en el otro banco hubo un aumento de 5,3%.

Las vacantes de pasantes, tuvieron una disminución con números similares, de 4,6% frente a un número de 4,4%.

Empleados con más de 50 años, el aumento del 2,7% en el Banco do Brasil se compara con una diferencia considerable en la disminución del 52,6% de las vacantes en Caixa Econômica.

En cuanto al número de mujeres en la empresa, hubo una diferencia negativa del 0,5%, y con diferente proporción, un 53% más que en 2013.

Los negros tuvieron una gran caída del 10% en el primer banco y en el otro un aumento del 5%.

Personas con discapacidad, fue más importante para Branco do Brasil, con aumentos del 27% y del 10% en Caixa.

Al analizar el tema de la diversidad, Caixa Econômica Federal tiene un mayor número de empleados que el Banco do Brasil, siendo los negros el mayor número, con una diferencia de 14.124 empleados, junto con las mujeres que tienen casi la mitad con 39.011 empleados y las personas con discapacidad con 1.132 empleados. A diferencia de los mayores de 50 años, que tienen 13.161 empleados menos.

CONSIDERACIONES FINALES

En esta investigación se profundiza en el conocimiento de la sustentabilidad y la responsabilidad social, refiriéndose al concepto y proceso histórico de la investigación técnica, analizando la forma en que las empresas emplean sus acciones en su política corporativa, buscando beneficios para colaborar con la sociedad y el medio ambiente, así como generar valor para inversores y accionistas.

En cuanto a las empresas analizadas, aparece que entre ellas hay proyectos en varias áreas sociales, actuando interna y externamente.

La información sobre la responsabilidad social de la empresa se encuentra en su propia página web, en la que se divulgan sus balances sociales referidos a sus indicadores.

También es claro que el balance social en cada uno de ellos muestra transparencia con su información, que en ocasiones puede ser muy detallada, dificultando el análisis.

REFERENCIAS BIBLIOGRÁFICAS

ADCE/UNIAPAC BRASIL. Carta de princípios dos dirigentes cristãos de empresa. Salvador, 1965.

ASHLEY, Patrícia Almeida (coord.). Ética e Responsabilidade social nos negócios. São Paulo: Saraiva, 2002.

ATKWHH, Instituto. As metas do milênio da ONU.

BRASIL, Banco do. Balanço social 2014. Disponível em: <http://www45.bb.com.br/docs/ri/ra2014/pt/11.htm>. Acesso em: 17/10/16

BNDES. Balanço da implementação da PRSA 2015-2017. Disponível em: <https://www.bndes.gov.br/wps/wcm/connect/site/06130b22-68a4-4a85-b5be-731cbe6dc931/Relatorio_PRSA_2015-2017.pdf?MOD=AJPERES&CVID=meElwW3>. Acesso: 29/11/17

CAIXA ECONÔMICA FEDERAL, Banco. Balanço Social 2014. Disponível em: <http://www.caixa.gov.br/Downloads/caixa-relatorio-sustentabilidade/Relatorio_de_Sustentabilidade_2014.pdf>. Acesso em:17/10/16

CAIXA ECONÔMICA FEDERAL. Sobre a Caixa econômica federal. Disponível em: <http://www.caixa.gov.br/sobre-a-caixa/Paginas/default.aspx>. Acesso em: 29/10/16

CONSULTORIA, Dialogus. Abordagem Conceitual e Histórica da Responsabilidade Social Empresarial. Disponível em: <https://www.dialogusconsultoria.com.br/abordagem-conceitual-e-historica-da-responsabilidade-social-empresarial/>. Acesso:18/10/2016.

DALBERIO, Osvaldo; DALBERIO, Maria Cecília Borges. Metodologia Científica: desafios e caminhos. São Paulo: Paulus, 2009.

ETHOS, Instituto. Balanço social e a comunidade da empresa com a sociedade.

FIGUEIREDO, Nébia Maria Almeida de (org.). Método e metodologia na pesquisa científica. 2ª edição. São Caetano do Sul, SP: Yendis Editora, 2007.

FISCHER, Rosa Maria & FALCONER, Andres Pablo. Voluntariado empresarial estratégias de empresas no Brasil. Revista de Administração da USP (RAUSP), v.36, n.3, p.5, julho. /setembro de 2001.

FREIRE, F.S.; SILVA, C.A.T. (Org.) Balanço Social: teoria e prática. São Paulo: Atlas, 2001.

GUIMARÃES, T. N; LEITE FILHO, G. A. Empresas modelo versus empresas não modelo de responsabilidade social: um estudo comparativo de indicadores econômico-financeiros no período de 2001 a 2004. 2006. 48f. Tese.

IBASE. Balanço social. Disponível em: <https://ibase.br/pt/balanco-social/>. Acesso em: 18/11/2016.

IBGE. Estimativa de população.

LUCA, Márcia Martins Mendes. Demonstração do Valor Adicionado. São Paulo: Atlas, 1998.

MARTINS, José Pedro Soares; Responsabilidade social corporativa: como a postura responsável pode gerar valor. São Paulo: Komedi,2008

NOVAES, Washington. Eco-92: avanços e interrogações.1992. 15f. Artigo-São Paulo,1992

OLIVEIRA, Marco Antonio Lima de. SA 8000: o modelo ISO-9000 aplicado à responsabilidade social. Rio de Janeiro: Qualitymark, 2002.

PNUD. Objetivos do desenvolvimento sustentável. Disponível em: <http://www.br.undp.org/content/brazil/pt/home/sustainable-development-goals.html> Acesso:17/10/16

SAI. Social Accountability Internacional. Norma SA8000. Disponível em: <http://www.sa-intl.org/_data/global/files/SA8000Standard_Portugues(1).pdf>. Acesso: 11/03/19

SEVERINO, A. J. Metodologia do trabalho científico. 23 ed. rev. e atual. São Paulo: Cortez, 2007.

TENÓRIO, F. G. Responsabilidade social empresarial: teoria e prática: Rio de Janeiro: FGV, 2006.

UFSC. Análise de Responsabilidade social: estudo comparativo de duas instituições financeiras.

UNDP. Brasil. Disponível em: <http://www.br.undp.org/content/brazil/pt/home/countryinfo.html>. Acesso: 27/11/16

APÉNDICE – NOTA AL PIE

2. Asociación de Líderes Empresariales Cristianos – Brasil.

3. Instituto Brasileño de Análisis Social y Económico.

[1] MBA en Gestión Estratégica y de Negocios – USCS – Universidad del Municipio de São Caetano do Sul Y BA en Administración de Empresas – UNIABC – Universidade do Grande ABC.

Enviado: Marzo de 2018.

Aprobado: Mayo de 2019.