ARTICOLO ORIGINALE

SANTOS, Edigar Bernardo dos [1], LISBOA, Julcira Maria de Mello Vianna [2]

SANTOS, Edigar Bernardo dos. LISBOA, Julcira Maria de Mello Vianna. L’incidenza del contributo previdenziale sulla partecipazione agli utili. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno 06, Ed. 03, Vol. 12, pp. 125-156. marzo 2021. ISSN: 2448-0959, Link di accesso: https://www.nucleodoconhecimento.com.br/legge/contributo-previdenziale

RIEPILOGO

L’obiettivo centrale di questo articolo è quello di analizzare la rilevanza giuridica della partecipazione dei lavoratori ai profitti o ai risultati (PLR) delle aziende in relazione alle regole di incidenza del contributo sociale sulle buste paga e altri redditi da lavoro. Cerca di rispondere alla domanda se, nello scenario giuridico brasiliano, vi sia un’incidenza del contributo previdenziale – in parte aziendale e in parte dipendente – sui fondi ricevuti dai lavoratori come PLR. Il punto di partenza è l’analisi della consonanza delle disposizioni della Legge n. 10.101 del 19 dicembre 2000, con l’ordinato carattere finalistico dell’ordinamento costituzionale, considerando l’origine storica e la natura giuridica dell’istituto e la giurisprudenza amministrativa e giudiziaria. A tal fine, sono state condotte ricerche documentali su siti web, libri e sentenze della Corte Suprema. La ricerca nei documenti indica che, giuridicamente, non vi è alcuna possibilità di incidenza del contributo previdenziale sugli importi versati dalle società ai loro dipendenti in percentuale degli utili o dei risultati, a condizione che i requisiti della legislazione specifica attualmente in vigore (legge n. 10.101, del 19 dicembre 2000).

Parole chiave: Partecipazione agli utili o risultati, incidenza, contributo previdenziale, natura giuridica, imprese.

1. INTRODUZIONE

La partecipazione dei dipendenti ai profitti o ai risultati (PLR) delle aziende è stata a lungo un elemento estremamente importante in termini di flessibilità dei diritti del lavoro, maggiore competitività delle aziende e, fondamentalmente, integrazione tra capitale e lavoro, oltre a incoraggiare la produttività.

In Brasile, in termini di norma costituzionale, la Costituzione del 1946 e quelle che l’hanno seguita, compresa la costituzione attualmente in vigore, nel 1988, hanno mantenuto il diritto dei lavoratori di partecipare ai profitti delle imprese. Tuttavia, tutti hanno lasciato la realizzazione di questo diritto al legislatore, che dovrebbe approvare una legge ordinaria e specifica, definendo i criteri materiali applicabili. Quindi, era un dispositivo costituzionale di efficacia contenuta, senza applicabilità immediata (BRASIL, 1946; BRASIL, 1967; BRASIL, 1988).

Considerando che fino al 1994 la legge specifica non era stata approvata dal Congresso nazionale, anche il diritto dei lavoratori di partecipare ai profitti e ai risultati dell’azienda non era mai stato esercitato. Tuttavia, quell’anno, il governo emise la Misura Provvisoria n. 794 del 29 dicembre 1994, ristampata nel corso di cinque anni, fino a quando la Misura Provvisoria n. 1.982 del 23 novembre 2000, fu convertita nella Legge n. 10.101 del 19 dicembre 2000, che aveva lo scopo di regolamentare la partecipazione dei lavoratori agli utili o ai risultati dell’azienda (BRASIL, 1994; BRASIL, 2000).

Tuttavia, vale la pena notare che lo studio della partecipazione dei lavoratori agli utili o ai risultati delle imprese deve necessariamente, oltre a considerare le disposizioni della legge n. 10.101 del 19 dicembre 2000, sulla base di tutte le pertinenti norme in materia di lavoro, società e imposte, quest’ultima per quanto riguarda il contributo previdenziale sui salari e la deducibilità della partecipazione ai risultati fiscali delle società.

Pertanto, essa cerca di definire, nello scenario giuridico brasiliano, se vi sia un’incidenza del contributo previdenziale – parte dell’impresa e parte dipendente – sugli importi percepiti dai lavoratori in base ai diritti della PLR.

A tal fine, per dimostrare la pertinenza del tema, è stata effettuata una breve indagine sul sito del Consiglio amministrativo dei ricorsi fiscali, utilizzando il termine “PLR”, acronimo di profit sharing. La prima sentenza, punto 206-00397, risale al febbraio 2008; facendo la stessa ricerca per l’intervallo dal 02/2008 al 01/2012, sono state trovate 43[3] sentenze; ripetendo la procedura per l’intervallo dal 02/2012 al 01/2016, sono state riscontrate 293[4] sentenze; infine, applicando la stessa procedura per l’intervallo 02/2016-01/2020, sono state individuate 332[5] sentenze. Va sottolineato che i processi riguardano la riscossione dei contributi previdenziali sugli importi versati come PLR.

Considerando il forte aumento del numero di controversie tra fisco e contribuenti legate all’incidenza del contributo previdenziale sul PLR versato dalle società ai propri dipendenti, è diventato estremamente pertinente studiare la questione in modo approfondito, valutando gli argomenti di entrambe le parti. Per quanto riguarda lo slevamento del bilancio salariale, definito dalla costituzione stessa, non vi è alcuna divergenza, come si evierà in questo articolo. D’altra parte, per quanto riguarda le procedure stabilite dalla legge n. 10.101 del 19 dicembre 2000, non vi è consenso su quasi nulla.

2. PARTECIPAZIONE AGLI UTILI E RISULTATI

2.1 BREVE STORIA

Lo scopo di promuovere la partecipazione dei lavoratori ai profitti aziendali non è un fenomeno recente; ci sono documenti che risalgono agli inizi della rivoluzione industriale. Così, già nel 1797, l’ultimo decennio del XVIII secolo, sono stati identificati i registri di un sistema di partecipazione agli utili in un’industria del vetro negli Stati Uniti. In Francia, il primo disco sull’argomento risale al 1812: un decreto di Napoleone Bonaparte che concede la partecipazione agli artisti della Comédie-Française. Sempre in Francia, nel 1842, l’industriale Monsieur Leclaire, al momento di chiudere il suo bilancio e determinare il profitto, decise di consegnare ai suoi dipendenti, senza alcuna spiegazione, una parte considerevole del risultato ottenuto nell’azienda (FAYOL, 1989; LOBOS, 1990; SUSSEKIND, 1991).

Nel 1916, quando problematizzava la questione, analizzando la possibilità di implementare la partecipazione dei dipendenti ai profitti, Fayol (1989) affermò che non si trattava solo di un’idea seducente ma anche di una possibilità di accordo tra capitale e lavoro.

In termini di regola costituzionale, la prima registrazione avvenne nella Costituzione Politica del Messico del 1917, la pietra miliare inaugurale del costituzionalismo sociale, che, nella sua arte 123, punto VI, definisce l’istituto (MÉXICO, 1917):

VI – El salario mínimo que deberá disfrutar el trabajador será el que se considere suficiente, atendiendo las condiciones de cada región, para las necesidades normales de la vida del obrero, su educación y sus placeres honestos, considerándolo como jefe de familia. En toda empresa agrícola, comercial, fabril o minera, los trabajadores tendrán derecho a una participación en las utilidades, que será regulada como indica la fracción IX. (enfasi aggiunta)

In Brasile, la partecipazione dei lavoratori ai profitti delle imprese è stata per la prima volta costituzionalizzata con l’avvento della Costituzione federale (CF) del 1946, che, all’articolo 157, punto IV, aveva: “la partecipazione obbligatoria e diretta del lavoratore ai profitti dell’azienda, nei termini e nel modo in cui la legge determina” (BRASIL, 1946).

In seguito, la CF del 1967, all’articolo 158, punto V, garantiva “l’integrazione del lavoratore nella vita e nello sviluppo dell’azienda, con la partecipazione agli utili e, eccezionalmente, nella gestione, nei casi e nelle condizioni stabiliti” (BRASIL, 1967). Emendamento costituzionale n. 1, 1969, che per molti rappresenta una nuova Costituzione, ha praticamente ripetuto, all’articolo 165, punto V, il testo del 1967.

Così, tutte le costituzioni, a del 1946, compreso il 1988, mantennero il diritto dei lavoratori di partecipare ai profitti delle imprese. Tuttavia, tutti lasciarono la realizzazione di questo diritto al Congresso Nazionale, perché dipendeva dal diritto ordinario che prevedeva le definizioni specifiche applicabili. Per Sólon de Almeida Cunha (1997), l’applicazione di tale diritto era subordinata alla pubblicazione di una legge in modo che non fosse nel piano degli scopi. Tuttavia, fino all’emissione della misura provvisoria n. 794 del 29 dicembre 1994, i diritti dei lavoratori non sono mai stati esercitati.

A sua volta, la legislazione infracostituzionale iniziò a trattare la partecipazione agli utili come moneta salariale come ancora nel 1967. L’articolo 621 del consolidamento delle leggi sul lavoro (CLT), come scritto dal decreto legge n. 229 del 28 febbraio 1967, ha creato la seguente possibilità: “Le Convenzioni e gli Accordi possono includere tra le loro clausole disposizioni sulla costituzione e sul funzionamento di commissioni congiunte di consultazione e collaborazione, a livello aziendale e sulla partecipazione agli utili”. (BRASIL, 1967).

Nella stessa linea di ragionamento, nel 1985, il Tribunale del Lavoro formò una giurisprudenza riconoscendo la partecipazione ai profitti come importo salariale, che portò la Corte Superiore del Lavoro (TST) all’edizione del Sommario dell’Espressione n. 251, nello stesso anno, definendo che “la quota dei profitti della società, solitamente pagata, ha una natura salariale per tutti gli scopi legali” (BRASIL, 1985, DJU del 13/01/86).

La mancanza di una legge specifica che regolasse il comando costituzionale e la caratterizzazione, da parte del Tribunale del Lavoro, della partecipazione ai profitti come moneta salariale erano fattori determinanti in modo che lo strumento non fosse implementato in Brasile con l’ampiezza che si è verificata dopo l’emanazione della legge n. 10,101, del 19 dicembre 2000.

Con l’avvento della Costituzione federale del 1988, l’istituto (PLR) aveva già acquisito nuovi contorni, poiché il costituente, attento agli ostacoli incontrati in passato, si preoccupava di scollegare espressamente la partecipazione ai profitti della retribuzione del lavoratore. Inoltre, includeva il termine “o risultati”, aggiungendo la “R” al PL, che venne chiamato profit sharing, o PLR. L’articolo 7, paragrafo XI, del CF/88 contiene la seguente formulazione:

Arte. 7º Questi sono i diritti dei lavoratori urbani e rurali, oltre ad altri volti a migliorare la loro condizione sociale: […]

XI – partecipazione ad utili, o risultati, distaccati dalla remunerazione e, eccezionalmente, partecipazione alla gestione della società, come definito dalla legge; (il nostro grifone)

A differenza dei precedenti comandi costituzionali, 1946, 1967 e 1969, che non sono mai stati regolamentati nell’ambito infracostituzionale, la disposizione, questa volta, è stata inizialmente regolata dalla misura provvisoria n. 794 del 29 dicembre 1994, riemesso nel corso dei cinque anni, fino a quando la misura provvisoria n. 1.982 del 23 novembre 2000, è stata convertita nella legge n. 10,101 , del 19 dicembre 2000.

2.2 CONCETTO PLR

Esistono diverse definizioni di partecipazione agli utili e di risultati e il suo concetto può variare da un paese all’altro. Tra i concetti trovati spicca quello di Costa (1997), per il quale è una divisione di parte dei profitti di un’azienda al fine di premiare i propri dipendenti, nella misura in cui raggiungono gli obiettivi proposti; e Martins (2015), per i quali il datore di lavoro distribuisce ai dipendenti i risultati positivi, poiché hanno collaborato per ottenerli. In altre parole, si può concettualizzare la partecipazione agli utili come una forma di retribuzione supplementare al dipendente, con la quale è garantita una parte dei profitti realizzati dall’impresa economica alla quale partecipa.

2.3 NATURA GIURIDICA DEL PLR

La natura giuridica della partecipazione dei lavoratori ai profitti o ai risultati delle imprese è stata oggetto di grandi controversie negli ambienti accademici e giuridici. Nella dottrina ci sono tre posizioni divergenti: una che considera la partecipazione agli utili come stipendio; un altro che sostiene che la natura giuridica deriva dal contratto aziendale; e un terzo che ritiene che la partecipazione agli utili sarebbe una sorta di contratto sui generis, o cioè una transizione tra il contratto di lavoro e il contratto di partnership (NASCIMENTO, 2011).

Per i sostenitori della teoria che consideravano la partecipazione agli utili come salario, la base giuridica era l’articolo 457 del CLT (caput e paragrafo 1):

Arte. 457. La retribuzione del dipendente comprende, per tutti gli scopi legali, oltre allo stipendio dovuto e pagato direttamente dal datore di lavoro, come un payoff di servizio, le mance che riceve.

§ 1 – Lo stipendio comprende l’importo fisso stabilito, i bonus legali e le commissioni pagate dal datore di lavoro.

La tesi è stata difesa, tra gli altri, da José Martins Catharino (1994), per il quale, trattando l’effetto di un contratto di lavoro, la percentuale degli utili ottenuti è configurata come stipendio, la stessa idea difesa da Délio Maranhão (1993) e, anche, da Luiz José de Mesquita (apud NASCIMENTO, 2011), che la considera parte della retribuzione.

Per questa corrente di pensiero, la partecipazione agli utili corrisponde a un ritorno pagato dal datore di lavoro al dipendente, caratterizzando una punizione che può essere confusa con il bonus o la percentuale. Aggiungendo il pagamento abituale, si configurarebbe la natura salariale della partecipazione agli utili (MARTINS, 2015).

Questa teoria ebbe grande importanza sulla scena nazionale fino all’avvento della Costituzione del 1988, essendo stata accompagnata da grandi nomi della dottrina, come i quattro autori sopra menzionati, e dalla magistratura, che, all’epoca, si formò alla giurisprudenza della Corte Superiore del Lavoro. Tuttavia, ha perso rilevanza con la promulgazione della Costituzione del 1988, che aveva, al punto XI dell’articolo 7, che ai lavoratori urbani e rurali è garantita la partecipazione ai profitti o ai risultati delle imprese distaccate dalla retribuzione:

Articolo. settimo. Questi sono i diritti dei lavoratori urbani e rurali, oltre ad altri che mirano a migliorare la loro condizione sociale: […] XI – partecipazione ai profitti, o risultati, distaccati dalla retribuzione e, eccezionalmente, partecipazione alla gestione dell’azienda, come definito dalla legge.

Il comma 4 dell’art. 218 della Costituzione, che prevede che “[la] legge sosterrà e incoraggerà le aziende […] che praticano sistemi di remunerazione che assicurino al dipendente, svincolato dalla retribuzione, la partecipazione ai guadagni economici derivanti dalla produttività del proprio lavoro […].”.

La seconda catena dottrinale, rappresentata da Van Gestel e Cesarino Júnior, sosteneva che la quota di profitti o risultati sarebbe dovuta al contratto della società (statuto della società o contratto societario), il cosiddetto affectio societatis. Per questa corrente dottrinale, nata nella Dottrina Sociale Cattolica, la partecipazione agli utili trasformerebbe il dipendente in un partner dell’azienda. Papa Pio XI, nell’Enciclica Fortiean ANNO (1931), ha dichiarato: “[…] in queste condizioni sociali è preferibile, dove può essere mitigato i contratti di lavoro combinandoli con quelli della società, come ha già iniziato a fare in vari modi con non un piccolo vantaggio dei lavoratori e dei datori di lavoro”, che leggono anche che “lavoratori e funzionari sono considerati partner sul campo o nella gestione, o condividere i profitti.”

Sempre in materia, Van Gestel (1956) sostiene tre possibilità di integrazione del lavoratore nell’azienda: partecipazione agli utili, cogestione e comproprietà.

Nel ragionamento approssimativo, Cesarino Júnior (1965, p. 19) afferma che la partecipazione agli utili, oltre ad essere obbligatoria, diretta e azionista, è il modo migliore per risolvere la questione sociale, affermando: “diventiamo capitalisti proletari per impedire che i capitalisti siano resi proletari”.

Tuttavia, questa corrente non ha attualmente il sostegno di importanti indottrinatori, come Cunha (1997) e Martins (2015), che presentano, rispettivamente, i seguenti motivi: la partecipazione non travisa il contratto di lavoro e i lavoratori non si assumono i rischi della società, in quanto partner, né lo sono i loro azionisti.

Infine, un’altra caratteristica del contratto aziendale che rimuove questa teoria è che, quando una persona è un partner di un’impresa, cioè possiede azioni o azioni in essa, deve assumersi i rischi dell’impresa. E questo è l’opposto di quello che succede al dipendente, che partecipa solo ai profitti, ma non può essere ritenuto responsabile di possibili perdite. Pertanto, la mera partecipazione agli utili non rende il dipendente un partner della società, poiché il contratto di lavoro rimane in vigore.

Per il terzo flusso, la partecipazione agli utili è una sorta di contratto sui generis, in quanto è una transizione tra il regime salariale e il regime aziendale, in quanto consente al lavoratore di trovarsi in una condizione più favorevole nel godere dei vantaggi del capitale. I sostenitori di questa corrente sono Nascimento (2011), Martins (2015) e Cunha (1997).

La partecipazione agli utili, per questa corrente, non è caratterizzata come stipendio o rende il dipendente un partner dell’azienda, resistendo al rapporto di lavoro (MARTINS, 2015). È solo un modo per il lavoratore di partecipare all’azienda distribuendo i profitti guadagnati dall’azienda con l’aiuto del lavoratore.

Pertanto, per tale corrente, la PLR è una forma di transizione tra il contratto di lavoro e il contratto aziendale, vale a dire, a prima vista, ha una natura giuridica o sui generis mista; questo perché PLR è una disposizione casuale, dipendente dall’esistenza del profitto, che non dipende dalla condizione del partner, ma piuttosto dall’esistenza del contratto di lavoro, derivante dalla condizione del dipendente e dal mantenimento della sua subordinazione (MARTINS, 2015).

D’altra parte, PLR è una figura contrattuale caratteristica del moderno istituto di contrattazione collettiva, poiché datori di lavoro e dipendenti, con la partecipazione del sindacato, concludono accordi per partecipare al risultato finanziario, frutto dello sforzo comune (BALERA e SIMÕES, 2014).

La migliore definizione per la natura giuridica del PLR sembra essere quella data dalla legge n. 10.101 del 19 dicembre 2000, che, nel suo articolo 1, definisce: “Questa legge disciplina la partecipazione dei lavoratori ai profitti o ai risultati dell’azienda come strumento di integrazione tra capitale e lavoro e come incentivo alla produttività, ai sensi dell’art. 7. , punto XI, della Costituzione.” (il nostro grifone). Pertanto, manifestazione categorica della natura giuridica dell’istituto.

L’espiantore della misura provvisoria n. 794 del 29 dicembre 1994 (BRASIL, 1995), che è stata la prima specie normativa rilasciata a disciplinare l’articolo 7, punto XI, del CF/88, chiarisce che il PLR si basa su:

[…] la libera negoziazione tra datori di lavoro e lavoratori, che devono stabilire congiuntamente i meccanismi per aumentare la produttività, la frequenza della distribuzione e altri criteri e condizioni, alla ricerca della parte fattibile ed equa del profitto o dei risultati da distribuire.

Dopo aver presentato i benefici ai dipendenti dalla percezione di una parte del profitto, il suddetto rapporto explanamis evidenzia che:

[…] la possibilità che gli importi versati ai lavoratori vengano detratti come spesa, ai fini del calcolo del profitto reale, oltre a non costituire la base per il calcolo di eventuali oneri di manodopera o di previdenza sociale, è un forte incentivo all’occupazione del lavoro e della produzione.

Sempre nella stessa linea di ragionamento, in modo cristallino, Balera e Simões (2014) affermano che la quota di profitti di cui i dipendenti beneficiano è un “diritto costituzionale sociale”.

In altre parole: se la partecipazione agli utili non ha alcuna caratteristica salariale, non trasforma il dipendente in un partner del datore di lavoro. In altre parole, plr è una sorta di contratto sui generis, essendo una transizione tra il regime salariale e il regime aziendale, perché consente al lavoratore una condizione più favorevole per godere dei vantaggi del capitale. Va aggiunto che la definizione data dall’articolo 1 della legge n. 10.101 è contenuta in questo concetto.

In sintesi, dalla Costituzione del 1988 si è verificata una modifica sostanziale della natura giuridica del PLR, il cui articolo 7, punto XI, ha espressamente scollegato tale parte dalla remunerazione. Di conseguenza, la partecipazione agli utili non costituisce più uno stipendio nell’ordinamento giuridico brasiliano (BRASIL, Supremo Federal Court, 2014), motivo per cui non può essere la base per l’incidenza del contributo previdenziale sulla scheda retributiva. È quello che sta succedendo.

2.4 NON INCIDENZA DEL CONTRIBUTO PREVIDENZIALE SUL PLR

Per analizzare se c’è un impatto del contributo previdenziale sulla partecipazione dei dipendenti agli utili o ai risultati delle aziende, si farà, sin dall’inizio, un confronto tra l’art. 195, articolo I, riga “a” e art. 7, punto XI, del CF.

La prima disposizione menzionata introduce nell’Unione una competenza fiscale per stabilire il contributo previdenziale, mentre la seconda disposizione prevede una regola restrittiva della competenza attribuita. Di seguito sono trascrivi i testi da confrontare:

Arte. 195. La sicurezza sociale sarà finanziata dalla società nel suo insieme, direttamente e indirettamente, conformemente alla legge, attraverso risorse provenienti dai bilanci dell’Unione, degli Stati, del distretto federale e dei comuni, nonché dai seguenti contributi sociali:

I – il datore di lavoro, la società e l’entità assimilata sotto forma di legge, incidenti su:

a) le buste paga e gli altri redditi da lavoro retribuiti o accreditati, a qualsiasi titolo, all’individuo che lo presta, anche senza legami di lavoro; (il nostro grifone)

Arte. 7º Questi sono i diritti dei lavoratori urbani e rurali, oltre ad altri volti a migliorare la loro condizione sociale: […]

XI – partecipazione a utili, o risultati, distaccati dalla remunerazione, e, eccezionalmente, partecipazione alla gestione della società, come definito dalla legge; (enfasi aggiunta)

Se, da un lato, l’art. 195, punto I, rigo ‘a’, attribuisce all’Unione la competenza ad istituire il contributo previdenziale sulla “busta paga e altri redditi da lavoro retribuiti o accreditati, a qualsiasi titolo, al soggetto che lo fornisce, anche senza cauzione occupazione ”, invece, il punto XI dell’art. 7, sempre dal CF, escludeva espressamente la natura remunerativa della partecipazione dei dipendenti agli utili o ai risultati della società. Confrontando le due regole risulta evidente che la prima (art. 195) definisce i fatti giuridici che possono rientrare nell’ipotesi di incidenza, mentre la seconda (art. 7, punto XI) esclude, anche espressamente, la partecipazione dei dipendenti al utili o risultati conseguiti dalla società nell’ambito dell’ipotesi di incidenza dell’imposta in discussione.

Pertanto, la possibilità di istituire tale imposta non può ottenere la partecipazione agli utili della società ottenuti dai lavoratori. In altre parole, il pagamento della PLR esula dall’ambito di applicazione della competenza fiscale conferita all’Unione dall’articolo 195, paragrafo I, lettera a’ del CF. In questo stesso senso, Balera e Simões (2014) portano una spiegazione illuminante, quando dicono che il beneficio fiscale che la Costituzione federale ha introdotto su ciò che viene pagato come quota di profitti o risultati è una regola di immunità, cioè “la regola dell’immunità disegna il sito imponibile, risparmiando spazio in cui lo Stato può influenzare la proprietà privata” (p.176).

Pertanto, poiché plr è chiaramente escluso dalla nozione di retribuzione, naturalmente, il contributo sociale di cui all’articolo 195, punto I, punto A della CF non può prendere in considerazione tale PLR nella definizione del fatto che genera il contributo previdenziale, né il PLR può integrare la caratteristica quantitativa di questo fatto generatore. In altre parole: la partecipazione agli utili o i risultati non possono fungere da supporto tecnico alla tassazione, ed è in un certo senso un fatto non giuridico nel senso del diritto fiscale. D’altro canto, è certo che spetta al legislatore infracostituzionale definire il fatto che le imposte generano tasse, ma è anche certo che questa definizione giuridica deve essere fatta nei termini illustrati dalla Carta politica e non può non rispettare i limiti costituzionali del potere fiscale (HARADA, 2005).

Il PLR, ovviamente, non fa parte del concetto di stipendio, né di guadagni abituali, cioè del bilancio finale e incerto. Inoltre, l’art. 7, XI, della Costituzione stessa assicura al lavoratore di “partecipazione agli utili, o risultati, distaccati dalla retribuzione”. In altre parole, si tratta di una legge che non viene confusa con la retribuzione per il lavoro svolto (FREIRE, 2016).

In questa linea di ragionamento, per Balera e Simões (2014), la partecipazione è una formula del capitalismo umanista e non può in alcun modo essere confusa con l’espressione “reddito da lavoro” che figura al punto I, lettera a , dell’articolo 195 del CF.

In sintesi, il legislatore costituente, ai sensi del punto XI dell’art. 7 del CF, con l’obiettivo di favorire la produttività e l’integrazione tra capitale e lavoro, esclusi dal campo dell’esercizio della competenza imponente presupposta dall’art. 195, punto I, riga “a”, del CF, tutti gli importi che possono essere remunerati dall’azienda come quota degli utili o dei risultati. Non vi è quindi alcun dubbio sull’impossibilità di riscuotere il contributo previdenziale sugli importi versati dalle imprese ai propri dipendenti con il titolo di partecipazione agli utili.

In termini di normativa infracostituzionale, la competenza fiscale attribuita all’Unione dall’art. 195, comma I, punto “a”, del CF, è stato esercitato mediante il comando definito dal punto I dell’art. 22 della Legge n. 8.212, del 24 luglio 1991 (BRASIL, 1991), nei seguenti termini:

Arte. 22. Il contributo all’azienda, destinato alla Previdenza Sociale, oltre alle disposizioni dell’art.

I – venti per cento della retribuzione totale corrisposta, dovuta o accreditata a qualsiasi cauzione, nel corso del mese, ai lavoratori assicurati e ai lavoratori soli che gli prestano servizi, destinata a rimborsare l’opera, qualunque sia la sua forma, comprese le mance, le consuete plusvalenze sotto forma di utenze e anticipi derivanti dall’adeguamento salariale, o per i servizi effettivamente prestati , sia per il tempo a disposizione del datore di lavoro o del service taker, in conformità con la legge o il contratto o, inoltre, un contratto collettivo di lavoro o un accordo o un giudizio normativo. (enfasi aggiunta)

D’altra parte, la disconnessione del PLR dagli importi salariali, determinata dal punto XI dell’art. 7 del CF, è stato espressamente riconosciuto dall’art. 28, comma 9, punto ‘j’, della Legge n. 8.212, del 24 luglio 1991, come di seguito trascritto:

Arte. 28. Lo stipendio è: […]

§ 9 – Lo stipendio contributivo ai fini della presente Legge non è esclusivamente:

j) partecipazione agli utili o ai risultati della società, quando pagati o accreditati secondo legge specifica; (enfasi aggiunta)

Quindi, si può dire che il punto I dell’art. 22 della Legge 24 luglio 1991, n. 8.212, che definisce le ipotesi di incidenza del contributo previdenziale sul totale delle retribuzioni corrisposte, conferite a qualsiasi titolo, nel corso del mese, agli assicurati, tutte hanno il dovere di essere interpretati con l’esclusione delle parcelle relative alla partecipazione agli utili o ai risultati che, a loro volta, una volta immunizzati dalla Costituzione, non potrebbero mai integrare la base di calcolo del contributo previdenziale senza offendere fortemente il testo costituzionale (HARADA, 2005).

A seguito del comandamento costituzionale della parte finale dell’articolo 7, punto XI, del CF, “come definito dalla legge”, il paragrafo j dell’articolo 28, paragrafo 9, della legge n. 8.212, del 24 luglio 1991, condizioni la validità dell’istituto PLR al pagamento o al credito conformemente a una legge specifica.

Regolamentando l’istituto, con la legge n. 10.101 del 19 dicembre 2000, il legislatore ordinario non ha rendere obbligatoria la partecipazione dei dipendenti agli utili, in quanto non ha stabilito una sanzione per l’assenza del diritto. Lo strumento giuridico in discussione si è limitato a incoraggiare l’azienda a stabilire la partecipazione agli utili eliminando gli oneri salariali, di lavoro e previdenziali sul pagamento effettuato a tale riguardo, oltre a consentire la deducibilità della partecipazione da parte del regime di competenza, anche se il pagamento avviene nel periodo successivo (FREIRE, 2016).

In questo senso, paragrafo 3 dell’articolo 3 della legge n. 10,101:

§ 3 Tutti i pagamenti effettuati a seguito di piani di partecipazione agli utili o ai risultati, mantenuti spontaneamente dall’azienda, possono essere compensati con obblighi derivanti da contratti collettivi di lavoro o convenzioni in materia di partecipazione agli utili o risultati. (enfasi aggiunta)

Il testo giuridico in discussione, la legge n. 10.101, presenta una preoccupazione visibile per garantire che il PLR sia negoziato tra le parti (società e dipendenti). Inoltre, prestigiosa la partecipazione dei dipendenti alla determinazione della partecipazione indiretta obbligatoria da parte di un rappresentante sindacale e la partecipazione diretta da parte di una commissione da essi scelta, stabilendo le seguenti regole materiali:

a. 1 – Classifica il PLR come strumento di integrazione tra capitale e lavoro e come incentivo alla produttività, ai sensi dell’art.

b. 2 – Determina che la PLR sarà oggetto di trattative tra l’azienda e i suoi dipendenti, attraverso: I – comitato misto; o II – contratto collettivo o contratto.

c. 2, depositato 1 – Stabilisce che, tra gli strumenti risultanti dalla negoziazione, dovrebbero essere stabilite norme chiare e obiettive per quanto riguarda la fissazione dei diritti sostanziali di partecipazione e delle norme aggettivative.

d. 2 °, paragrafo 2 ° – Determina che lo strumento di accordo stipulato sarà depositato presso il sindacato dei lavoratori.

e. 3 – Definisce che PLR non sostituisce o integra la retribuzione dovuta a nessun dipendente, né costituisce una base di incidenza di qualsiasi onere del lavoro, non applicandogli il principio di abitualità.

f. 3, paragrafo 2 – Anticipazione o distribuzione veda dei valori nell’ambito della PLR più del doppio nello stesso anno civile e ad un tasso giornaliero inferiore a un trimestre civile.

g. 3, paragrafo 3 – Consente la compensazione dei pagamenti effettuati a seguito di piani propri con gli obblighi derivanti da contratti collettivi o accordi, cioè consente la coesistenza di più di un piano.

È a questo punto che nasce la vertenza tra Fisco e Contribuente: da un lato, lo Stato, privo di riscossione, cerca ad ogni costo di travisare i piani di partecipazione dei dipendenti ai risultati delle imprese; d’altro canto, i contribuenti, sotto la pressione della concorrenza e dei costi elevati, vedono il PLR come un’alternativa per stimolare la produzione a costi ridotti.

In questo ragionamento, lo Stato brasiliano, secondo Balera e Simões (2014), avendo un’esagerata paura delle frodi, finisce per mettere in sospetto alcuni schemi che ospitano piani di questo contenuto, perché capisce che possono essere utilizzati per mascherare alcuni aggiustamenti salariali.

Considerando che, una volta che il pagamento è caratterizzato come una quota degli utili o dei risultati, non c’è modo di sostenere legalmente l’esistenza della tassazione, lo Stato, attraverso la supervisione dell’Agenzia delle Entrate interna brasiliana (RFB), ha iniziato ad aggrapparsi agli aspetti materiali del diritto normativo del PLR. Pertanto, per ciascuna delle norme stabilite dalla legge, gli agenti fiscali creano un argomento per travisare i piani elaborati dai contribuenti, i principali dei quali sono:

a. assenza di prova dell’elezione dei dipendenti alla commissione[6];

b. assenza di norme chiare e obiettive sulla fissazione dei diritti sostanziali di partecipazione e delle norme sugli aggettivi[7];

c. mancanza di una definizione preliminare del patto e degli obiettivi, definiti nel corso dell’anno civile[8];

d. assenza di partecipazione del sindacato che rappresenta la categoria[9];

e. assenza di prova del deposito dell’accordo nel sindacato[10]; e

f. obiettivo di sostituire o integrare la retribuzione dovuta ai dipendenti attraverso le somme versate[11].

Si è così creato un enorme contenzioso: da un lato, il Fisco interroga gran parte dei programmi soggetti a vigilanza; d’altro canto, i contribuenti sono soggetti a costi molto elevati per gestire la controversia. Inoltre, il tribunale amministrativo ha deciso, nella maggior parte dei casi, a favore del Fisco, consolidando la giurisprudenza amministrativa nel senso che c’è l’incidenza del contributo previdenziale, come sarà valutato in modo approfondito al punto 6.

2.4.1 RICERCA DI UN MIGLIORAMENTO LEGISLATIVO

La partecipazione agli utili o ai risultati, costituzionalmente estranea alla remunerazione corrisposta ai dipendenti, gode di oggettiva immunità fiscale. Per espressa obiettività costituzionale, la facoltà di istituire il contributo sociale di cui all’art. 195, punto I, riga “a”, del CF, concentrandosi sull’importo pagato dall’azienda ai rispettivi dipendenti come quota degli utili o dei risultati. Pertanto, legalmente, non vi è alcuna possibilità che il contributo previdenziale venga riscosso sugli importi versati dalle aziende ai propri dipendenti come quota degli utili o dei risultati.

Tuttavia, lo Stato cerca di raccogliere fondi ad ogni costo. Utilizza i criteri materiali stabiliti dalla Legge n. 10.101, del 19 dicembre 2000, per cercare di caratterizzare erroneamente i piani di partecipazione adottati dalle aziende insieme ai loro dipendenti.

Si sottolinea che i criteri materiali stabiliti dalla Legge n. 10.101, in particolare quelli determinati dal comma 1 [12] dell’art. 2, sono molto aperti e danno spazio all’interpretazione da parte degli agenti fiscali, che sfruttano questa possibilità per caratterizzare male detti piani di condivisione degli utili o dei risultati, aumentando sempre di più il numero dei contenziosi.

D’altra parte, il Congresso Nazionale ha approvato, nel 2020, la Legge n. 14.020 del 6 luglio 2020, che ha modificato alcuni dei requisiti materiali stabiliti dalla legge n. 10.101, che, a nostro avviso, mira a rendere più oggettivi i requisiti di tale legge e, quindi, a ridurre i conflitti con i contribuenti. Tra le modifiche introdotte nella legge n. 10.101 dalla legge in questione, spicca quanto segue: (i) flessibilizzazione della partecipazione obbligatoria del rappresentante dell’unione della rispettiva categoria consentendo alla commissione di avviare e concludere i negoziati, se il sindacato non indica il proprio rappresentante entro un massimo di dieci (10) giorni di calendario, dopo essere stato notificato dalla commissione (emendamento introdotto dal paragrafo 10 art. 2 della legge 10.101); e (ii) la definizione del termine per la fine della negoziazione preliminare, la convalida dell’intesa che, per l’istituzione di un PLR, l’autonomia della volontà delle parti contraenti sarà rispettata e prevarrà nell’interesse di terzi (modifica introdotta dall’inserimento dei paragrafi 6 e 7 all’art. 2 della legge del 10.101); e (iii) chiarimento che il mancato rispetto della periodicità di cui all’articolo 3, paragrafo 2, della legge 10.101 invalida esclusivamente i pagamenti effettuati in disaccordo con la norma (modifica introdotta dall’inserimento del comma 8 all’art. 2 della legge 10.101). A quanto pare, questa modifica legislativa dovrebbe ridurre al minimo i conflitti tra imposte e contribuenti, poiché ha ridotto gran parte degli spazi per interpretazioni soggettive da parte degli agenti di vigilanza.

Infine, le questioni relative all’incidenza del contributo previdenziale per quanto riguarda i pagamenti di PLR sono state, per lungo tempo, oggetto di infinite contraddizioni giurisprudenzie, sia in ambito amministrativo che giudiziario. Questo è ciò che si sta valutando, a partire dalla giurisprudenza amministrativa.

2.5 GIURISPRUDENZA DEL TRIBUNALE AMMINISTRATIVO – CARF

Considerando il consolidamento della giurisprudenza nel senso che, di fatto, non vi è alcuna incidenza del contributo previdenziale sul PLR, perché la Magna Carta lo determina, in modo che gli importi versati nell’ambito della PLR esulano dall’ipotesi di incidenza del contributo previdenziale sulla scheda salariale, è necessario che i programmi siano conformi alla legge n. 10.101.

Va sottolineato che la discussione sull’incidenza del contributo previdenziale sugli importi versati nell’ambito del PLR si è limitata agli aspetti formali dell’attuazione e dell’applicazione del programma PLR, senza alcuna discussione sull’incidenza del contributo previdenziale nelle ipotesi in cui il programma PLR soddisfa i requisiti stabiliti dalla legge n. 10.101. Tuttavia, le norme stabilite dalla norma in discussione sono abbastanza aperte e, pertanto, soggette a varie intepretações, in particolare quelle contenute nell’articolo 2, paragrafo 1, di detta legge, che richiede “norme chiare e obiettive in materia di fissazione dei diritti sostanziali di partecipazione e delle norme aggettivali”.

Alla luce di questa disposizione giuridica, sorge la seguente domanda: queste norme devono essere “chiare e obiettive” nell’interpretazione di chi – l’agente fiscale o il contribuente?

I pagamenti effettuati dalle società nell’ambito della PLR sono stati spesso valutati dall’Agenzia delle Entrate interna brasiliana che, utilizzando la vaghezza della norma, ha spesso travisato i piani di partecipazione agli utili attuati dai contribuenti e ha addebitato il contributo previdenziale sugli importi versati come PLR.

A questo punto, il Consiglio amministrativo dei ricorsi fiscali (Carf), in qualità di organo amministrativo responsabile della revisione definitiva dello sgravio fiscale, è stato incaricato di analizzare le numerose valutazioni effettuate dagli agenti rfb e ha deciso se i piani PLR stabiliti dai contribuenti hanno soddisfatto o meno i requisiti di legge per il godimento dell’ipotesi di non incidenza del contributo previdenziale sui rispettivi valori (KIRALYHEGY e PINTO , 2013).

La giurisprudenza di Carf è stata consolidata nel senso che gli accordi PLR devono soddisfare le seguenti condizioni:

a. partecipazione dei dipendenti alla negoziazione del piano, debitamente eletti;

b. partecipazione di un membro del sindacato che rappresenta la categoria alle commissioni istituite per negoziare il pagamento della PLR;

c. esistenza di regole chiare e oggettive per la distribuzione dei valori;

d. deposito dell’accordo nel sindacato di categoria; e

e. pagamento rate relative alla partecipazione agli utili.

In sintesi, la comprensione dell’organo giudicante è che, dalla lettura degli articoli 2 e 3 della legge n. 10.101, si ritiene che le basi di legittimità di un piano PLR siano principalmente: intervento sindacale e partecipazione dei lavoratori alla negoziazione del piano ; esistenza di regole chiare e oggettive per i valori da distribuire; momento dell’archiviazione del contratto e periodicità del pagamento delle rate connesse al PLR (CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Sentenza n. 2402-007.624, IV Sezione / II Collegio Ordinario, Sessione 8 ottobre 2019).

A nostro avviso, il requisito dell'”esistenza di regole chiare e oggettive per la distribuzione dei valori” diventa praticamente impossibile da soddisfare, poiché l’interpretazione è di competenza dell’agente fiscale, e la Camera alta dei ricorsi fiscali (CSRF) ha deciso, nella stragrande maggioranza dei casi, con voto di qualità e basato solo sull’incriminazione dell’agente fiscale, come si vedrà in dettaglio di seguito.

Considerando che, in assenza di uno qualsiasi dei requisiti sopra descritti, il giudice ha deciso in base all’incidenza del contributo previdenziale sugli importi versati nell’ambito della PLR, nonché considerando la difficoltà di osservanza, da parte del contribuente, del requisito dell'”esistenza di norme chiare e oggettive per la distribuzione dei valori”, era praticamente impossibile ottenere una decisione favorevole al contribuente nella Camera alta dei ricorsi fiscali.

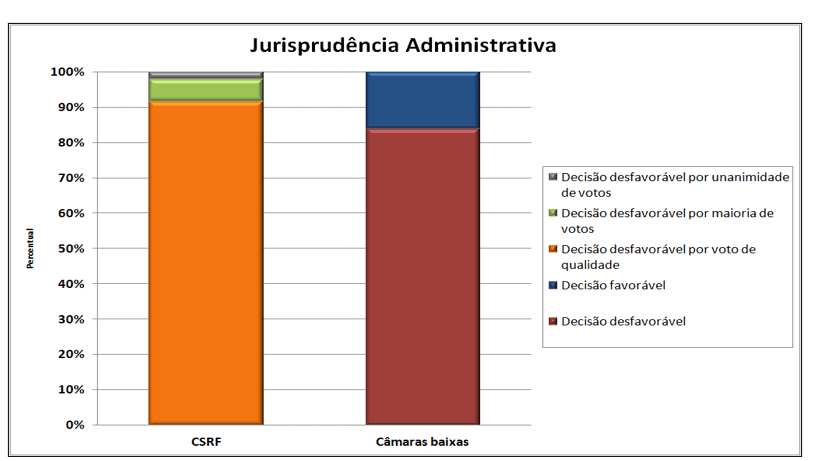

In un sondaggio effettuato sul sito web della Carf, utilizzando solo le sentenze il cui argomento in discussione era il PLR e prendendo come data iniziale il 1 febbraio 2019 e, come termine finale, il 26 febbraio 2020, 48 sentenze della CSRF e 37 sentenze delle camere di processo, chiamate “camere inferiori”. Tutte le sentenze CSRF presentano decisioni sfavorevoli ai contribuenti, quindi, considerando corretto il requisito dei contributi previdenziali sugli importi pagati in PLR, di cui, delle 48 decisioni, 43 sono state decise con voto di qualità, tre sono state decise a maggioranza. voti e solo uno è stato deciso all’unanimità. Quanto alle 37 sentenze di secondo grado, le Camere inferiori, 31 sentenze registrate sfavorevoli ai contribuenti e sei decisioni favorevoli. Il grafico 1 riassume la giurisprudenza amministrativa:

Figura 1 – Giurisprudenza amministrativa

Fonte: Preparato dall’autore.

Va notato che si tratta di decisioni relative ai programmi propri dei contribuenti, che pagano importi eccedentari a contratti collettivi, poiché tali accordi, di norma, sono stati accettati.

Alla luce di questo scenario, si può concludere che la giurisprudenza amministrativa è stata consolidata per non ammettere l’esclusione della base contributiva di sicurezza sociale dagli importi versati come PLR istituito dai programmi dei contribuenti stessi.

2.5.1 ANALISI CRITICA DELLA GIURISPRUDENZA AMMINISTRATIVA

L’obiettivo di questo argomento è quello di riflettere sul ragionamento giuridico delle decisioni del tribunale amministrativo sfavorevole alla mancata incidenza del contributo previdenziale sugli importi versati dalle aziende ai loro dipendenti come PLR, le cui sentenze sono state identificate nella ricerca.

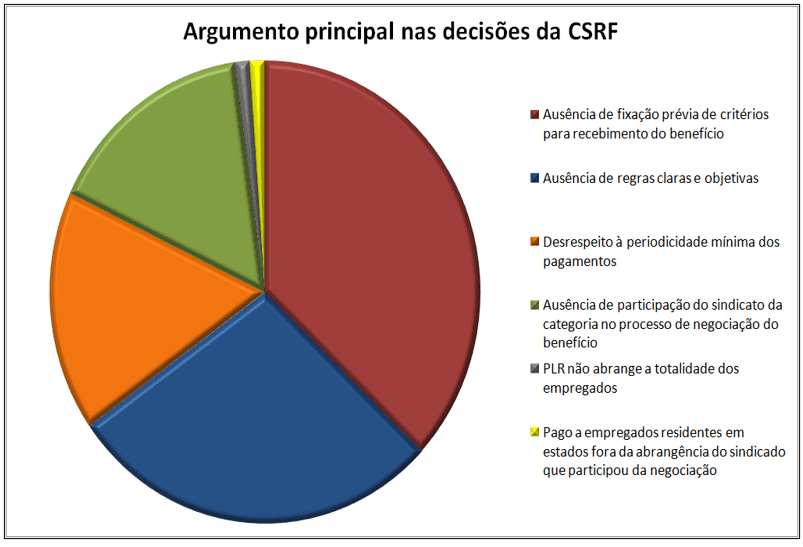

L’analisi si è concentrata sulle decisioni della CSRF, in quanto è l’ultima istanza amministrativa. Si segnala, in via preliminare, che la motivazione delle votazioni che hanno portato alle decisioni non era omogenea, in quanto su 48 sentenze 33 avevano come argomento principale “l’assenza di una preventiva determinazione dei criteri per ricevere il beneficio”; 25, “assenza di regole chiare e oggettive”; 15, “inosservanza della periodicità minima dei pagamenti”; 14, “assenza di partecipazione del sindacato di categoria al processo di negoziazione dei benefici”; uno, l’argomento principale secondo cui “PLR non copre tutti i dipendenti”; e uno che il PLR è stato “pagato ai dipendenti residenti in Stati al di fuori del campo di applicazione del sindacato che ha partecipato alla negoziazione”. Il grafico 2 riassume la logica alla base delle decisioni CSRF:

Grafico 2 – Argomento principale delle decisioni del CSRF

Fonte: Preparato dall’autore.

Come osservato, la maggior parte delle sentenze si basa su più di un argomento, ma i due argomenti più frequenti e decisivi sono “la mancanza di una definizione preliminare dei criteri per ricevere la prestazione” e “l’assenza di regole chiare e oggettive”. Tuttavia, per quanto riguarda il secondo argomento, “assenza di regole chiare e oggettive”, si tratta di un criterio di enorme soggettività, poiché la chiarezza e l’obiettività di una norma dipendono da chi la interpreta. Poiché l’agente fiscale, nell’interpretare la norma, il più delle volte, ha l’intenzione grossolana, avrà invariabilmente la tendenza a concludere che vi è una mancanza di chiarezza e obiettività a tale precetto.

Va chiarito che, nell’ambito dei programmi PLR, la regola della chiarezza e dell’obiettività si applica sia alla definizione dei programmi che alla definizione degli obiettivi e degli obiettivi che devono essere raggiunti dai dipendenti. Così, per le aziende con migliaia di dipendenti che lavorano in diversi rami di attività, diventa praticamente impossibile definire regole che non consentano a qualcuno, con l’intenzione di squalificare, di trovare un punto che corrobori la mancanza di chiarezza e obiettività.

In sintesi, una parte significativa delle sentenze del CSRF relative alla mancata incidenza del contributo previdenziale sugli importi versati come PLR si basava, a nostro avviso, su argomentazioni non giuridiche ed era ancora decisa con un voto di qualità.

D’altra parte, con la legge n. 13.988, 14 aprile 2020, art. 19-E[13] è stata inserita nella Legge n. 10.522 del 19 luglio 2002 (BRASIL, 2002), spegnendo il voto di qualità, che apre una nuova prospettiva favorevole ai contribuenti, in quanto è quindi un contrappunto al modello attuale, in cui la giurisprudenza è stata consolidata a favore della Forza Tributaria con voto di qualità.

Infine, spetta alla magistratura correggere questa deviazione dalla funzione statale relativa alla tassazione. Questo è quello che sta succedendo per valutare.

2.6 POSIZIONAMENTO GIUDIZIARIO

A differenza della sfera amministrativa, nella magistratura non esiste ancora un consolidamento giurisprudenziale, ma la maggior parte delle decisioni trovate in questa ricerca sono nel senso che spetta al contribuente provare che tale importo pagato come PLR obbedisce alle regole stabilite dalla Legge N. 10.101. Pertanto, per avere diritto al non impatto, i pagamenti in PLR devono essere effettuati secondo le regole stabilite dalla legge specifica. Sia per il ministro Gurgel de Faria[14] che per il ministro Herman Benjamin[15], era chiaro che la misura provvisoria n. 764/1994 ha istituito l’esenzione fiscale per gli introiti relativi alla partecipazione agli utili da parte dei dipendenti, precedentemente assoggettati a quanto previsto dalla Legge n. 10.101 / 2000.

In sintesi, il sistema giudiziario ha valutato le questioni relative all’incidenza del contributo previdenziale sui pagamenti nell’ambito della PLR solo come questione fática. Questo è quello che sta succedendo per valutare.

2.6.1 POSIZIONAMENTO DELLA CORTE SUPERIORE DI GIUSTIZIA (STJ)

Di norma, la STJ ha applicato il sommario 7/STJ, che definisce: “L’affermazione di un semplice riesame delle prove non è speciale”. Pertanto, il tribunale non ha modificato le decisioni dei tribunali regionali federali (TRF). Ad esempio, estratto dalla sentenza d’appello speciale 675.433/RS, della redazione del ministro Denise Arruda[16]:

Tuttavia, sebbene tale motivo debba essere respinto, il ricorso speciale non merita di essere accolto, in quanto il Tribunale di origine ha ritenuto che non fosse chiaro che i pagamenti effettuati corrispondevano effettivamente alla partecipazione dei lavoratori agli utili della società.

Accade che, per comprendere diversamente questa conclusione, sarebbe necessario rivedere l’insieme factic-probatorio contenuto nel fascicolo, cosa che non è fattibile in un ricorso speciale, perché incontra l’ostacolo del sommario 7/STJ: “La pretesa di una semplice revisione delle prove non fa ricorso speciale”. (il nostro grifone)

Pertanto, il STJ ha seguito le decisioni delle TRFs, siano esse favorevoli o contrarie al non impatto del contributo previdenziale. Pertanto, se la TRF ritiene che il contribuente abbia dimostrato che i pagamenti sono stati effettuati secondo i termini della normativa specifica, determina l’annullamento del credito d’imposta; in caso contrario, determina l’applicazione delle imposte.

Successivamente, sono collegati otto precedenti in cui la STJ non conosceva il ricorso speciale o conosceva e respingeva, il tutto con decisioni dei TRF sfavorevoli alla mancata incidenza del contributo previdenziale sui pagamenti nell’ambito della PLR. I casi si basavano sull’applicazione del sommario 7/STJ. I precedenti sono:

a. AgRg in REsp 1.108.927 / SP, Rel. Ministro Gurgel de Faria, DJe 06/12/2018;

b. Rsp 1.574.259 / RS, Min. Herman Benjamin, Seconda Classe, DJe 19/5/2016;

c. Rsp 1.452.527 / RS, Rel. Ministro Og Fernandes, Secondo Panel, DJe 06/10/2015;

d. AgRg in REsp 1.516.410 / RJ, Min. Rel. Humberto Martins, Seconda Classe, DJe 05/06/2015;

e. Riassunto 1.180.167 / RS, Rel. Min. Luiz Fux, Prima classe, DJe 06/07/2010;

f. AgRg in REsp 675.114 / RS, Min. Rel. Humberto Martins, DJe 21/10/2008;

g. AgRg presso Ag 733.398 / RS, Rel. João Otávio de Noronha, DJ 25/04/2007; e

h. REsp 675.433 / RS, Min. Report Denise Arruda, DJ 26/10/2006.

La maggior parte dei giudizi qui elencati contengono la frase o equivalente

[…] In caso di ricorso speciale, non è possibile verificare il possesso dei requisiti per il godimento dell’esenzione, poiché richiede la revoca dei fatti e delle prove, attirando l’ostacolo alla conoscenza del ricorso speciale eretto nel testo del precedente 7 del STJ: “La pretesa di un semplice riesame delle prove non comporta alcun appello speciale”.

Ci sono, tuttavia, precedenti favorevoli alla non incidenza, come ad esempio:

a. AgRg in REsp 1561617 / PE, Min. Rel. Humberto Martins, Seconda Classe, DJe 12/1/2015; e

b. Rsp 865.489 / RS, Rel. Min. Luiz Fux, Prima classe, DJe 24/11/2010.

Da quest’ultima sentenza viene estratto il seguente estratto: “L’Appello Speciale non è servile all’esame di questioni che richiedono la restituzione del contesto factic-probatorio del fascicolo, di fronte all’ostacolo eretto dal Sommario 07/STJ.”.

Dall’analisi di questo campione, è chiaro che la tendenza della STJ è quella di mantenere le decisioni dei TRF, poiché la valutazione delle prove viene effettuata solo fino al secondo grado di giurisdizione. Pertanto, affinché il contribuente ottenga il riconoscimento della non incidenza del contributo previdenziale sugli importi versati come PLR sulla base di programmi propri, è necessario che il programma e le regole di indagine siano in grado di formare prove solide. Pertanto, una volta avviata la legalizzazione, è essenziale che sia dimostrato, nel fascicolo, che i pagamenti sono stati effettuati in conformità della legge, al fine di caratterizzare la prestazione di cui all’articolo 7, punto XI, della CF.

In questo ragionamento, afferma il Ministro Og Fernandes (Corte superiore di giustizia. Caratteristica speciale 1.452.527/RS):

Il secondo panel di questa Corte superiore ha l’intesa che l’esenzione fiscale sugli importi versati in percentuale degli utili o dei risultati dovrebbe avvenire solo quando vengono rispettati i limiti della legge normativa, in questo caso il deputato n. 794/1994 e la legge n. 10.101/2000.

Per questo motivo, la giurisprudenza della Corte suprema, considerando le cause PLR una questione fheic, si è consolidata nel senso che dovrebbero prevalere le decisioni dei tribunali regionali, poiché questa è l’ultima istanza per la valutazione delle prove.

2.6.2 POSIZIONAMENTO DEI TRIBUNALI REGIONALI FEDERALI

Seguendo la linea decisionale della STJ, anche i tribunali regionali federali hanno basato le loro decisioni sulla sensazione che spetta al contribuente dimostrare che gli importi versati come comunità PLR hanno elogiato le norme stabilite dalla legge n. 10.10. Pertanto, al fine di essere all’altezza della non incidenza, i pagamenti nell’ambito della PLR dovrebbero essere effettuati in linea con le norme stabilite nella legislazione specifica.

Estratto dalla sentenza del caso 0009203-87.2006.4.03.6100/SP del TRF3 porta un argomento a sostegno di una decisione favorevole alla non incidenza: “L’importante in questo argomento è verificare se i requisiti legali, previsti dalla legislazione, sono stati rispettati, perché avere o meno una natura salariale dipende esclusivamente dal rispetto di questi requisiti legislativi”.

Nei casi in cui la decisione fosse contraria alla non incidenza, argomenti quali: “i documenti del fascicolo non sono conformi ai requisiti dell’articolo 2, comma 1, della legge n. 10.101 del 19 dicembre 2000”, o, pertanto, “indispensabili, pertanto, che è dimostrato, nel fascicolo, che i pagamenti sono stati effettuati in conformità con la legge, per caratterizzare il beneficio di cui all’articolo 7, punto XI, della CF, che non si è verificato nell’ipotesi”.

In sintesi, nei TRF, la stragrande maggioranza delle decisioni si è basata sulla valutazione della forma di pagamento della partecipazione agli utili. Se il giudice constata che i pagamenti sono stati effettuati in conformità con la normativa specifica, cioè la legge n. 10.101, decide a favore della mancata incidenza del contributo previdenziale; in caso contrario, decide per incidenza. Pertanto, nella valutazione dei TRF, si tratta di una questione di prova, anche nei casi di valutazioni basate sull'”assenza di regole chiare e oggettive”, il punto più controverso della giurisprudenza amministrativa.

CONSIDERAZIONI FINALI

Considerando gli argomenti presentati, la giurisprudenza amministrativa e giudiziaria, si conclude che la migliore definizione della natura giuridica per PLR è stata presentata dalla Legge n. 10.101, del 19 dicembre 2000, che, nel suo art. 1, lo definisce come strumento di integrazione tra capitale e lavoro e incentivo alla produttività, quindi, estraneo alla remunerazione del lavoratore.

La norma di cui all’articolo 7, punto XI, della Costituzione è pienamente efficace nella parte in cui essa discosta dall’remunerazione l’importo della partecipazione agli utili della società, vietando la riscossione del contributo sociale su tali importi. Tuttavia, per quanto riguarda la forma di partecipazione ai profitti o ai risultati della società, questa norma costituzionale è di efficacia contenuta, in quanto dipende dalla legge per la sua attuazione.

La giurisprudenza, sia amministrativa che giudiziaria, si è basata sulla necessità di concordare criteri obiettivi, trasparenti e ben documentati sul piano PLR per evitare la denaturazione dei fondi.

In sintesi, nei Carf e nei TRF, la stragrande maggioranza delle decisioni si è basata sulla valutazione del modo in cui viene pagata la partecipazione agli utili. Se il giudice constata che i pagamenti sono stati effettuati in conformità con la legge n. 10.101 del 19 dicembre 2000, decide a favore della non incidenza del contributo previdenziale; in caso contrario, decide per incidenza. Pertanto, nella valutazione di tali giudici, si tratta di prove.

Infine, per quanto riguarda la giurisprudenza, la STJ ha applicato il sommario 7/STJ, in seguito alle decisioni dei TRF, siano essi favorevoli, contrari alla mancata incidenza del contributo previdenziale.

Per quanto riguarda la legge n. 10.101, si conclude che, determinando solo che la partecipazione agli utili sarà oggetto di negoziazione tra l’azienda e i suoi dipendenti, in un certo senso, ha portato un allentamento dei diritti del lavoro, ha creato una sistematica regolamentazione fuori dallo Stato, attribuendo alle parti l’istituzione di programmi PLR. Il paragrafo 1 dello stesso articolo, nel determinarlo, gli strumenti negoziali dovrebbero contenere regole chiare e oggettive che hanno creato un’enorme incertezza giuridica, consentendo al Fisco, per interpretazione personale degli agenti di vigilanza, di travisare i piani attuati dalle società e di effettuare valutazioni con l’imposizione della riscossione del contributo previdenziale.

Il Congresso Nazionale ha approvato la Legge n. 14.020, modificando alcuni dei requisiti materiali stabiliti dalla Legge n. 10.101, del 19 dicembre 2000, inserendo i commi da 5 a 10 all’art. 2 della legge regolatoria PLR, i requisiti di tale legge sono diventati più oggettivi, il che dovrebbe ridurre i conflitti tra le autorità fiscali e il contribuente.

Per quanto riguarda la giurisprudenza amministrativa, anche se con voto di qualità, si conclude che essa è consolidata, nel senso che il contributo previdenziale è dovuto sugli importi versati nell’ambito della PLR, confermata dalla ricerca condotta sul sito della Carf, che riconosce la validità della riscossione del contributo previdenziale sugli importi versati nell’ambito della PLR.

D’altra parte, la legge n. 13.988 del 14 aprile 2020, articolo 19-E[17] è stata inserita nella legge n. 10.522 del 19 luglio 2002 (BRASIL, 2002), spegnendo il voto di qualità, che ha aperto una nuova prospettiva per i contribuenti, poiché la maggior parte delle sentenze che hanno consolidato la giurisprudenza a favore del Fisco sono state decise con un voto di qualità.

In breve, dal punto di vista giuridico, non vi è alcuna possibilità di incidenza del contributo previdenziale sugli importi versati dalle società ai loro dipendenti come quota di profitto, a condizione che siano soddisfatti i requisiti della legislazione specifica attualmente in vigore (legge n. 10.101 del 19 dicembre 2000). In altri detti: gli importi versati nell’ambito della PLR non subiranno l’incidenza dei contributi previdenziali solo se sono accreditati in conformità con le disposizioni della presente legge, per quanto riguarda i loro requisiti formali e materiali.

RIFERIMENTI

BALERA, Wagner; SIMÕES, Thiago Taborda. Participação nos lucros e nos resultados: natureza jurídica e incidência previdenciária. São Paulo: Revista dos Tribunais, FISCOSoft, 2014.

BRASIL. CONGRESSO NACIONAL. Exposição de Motivos da Medida Provisória nº 794/1994. Diário do Congresso Nacional, 19 jan. 1995, p. 295. Disponível em: <http://imagem.camara.gov.br/dc_20.asp?selCodColecaoCsv=J&Datain=19/01/1995&txpagina=409&altura=700&largura=800#/>. Acesso em: 23abr.2020.

BRASIL. CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Vários Acórdãos. Disponíveis em: <http://carf.fazenda.gov.br/sincon/ public/ pages/ Consultar Jurisprudencia/ consultarJurisprudenciaCarf.jsf>. Acesso em: fev. 2020.

BRASIL. Consolidação das Leis Trabalhistas (1943). Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1967). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao67.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm>. Acesso em: 25 nov. 2019.

BRASIL. Constituição dos Estados Unidos do Brasil (1946). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao46.htm>. Acesso em: 8jan2020.

BRASIL. Lei nº 10.101, de 19 de dezembro de 2000. Dispõe sobre a participação dos trabalhadores nos lucros ou resultados da empresa e dá outras providências. Disponível em: <https://www.planalto.gov.br/ccivil_03/leis/l10101.htm>. Acesso em: 19abr2020.

BRASIL. Lei nº 10.522, de 19 de julho de 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm#:~:text=LEI%20No%2010.522%2C%20DE%2019%20DE%20JULHO%20DE%202002.&text=Disp%C3%B5e%20sobre%20o%20Cadastro%20Informativo,Art.>. Acesso em: 8jun2020.

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 794, de 29 de dezembro de 1994. Disponível em: <http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/mpv%20794-1994?OpenDocument>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 905, de 11 de novembro de 2019. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/Mpv/mpv905.htm#:~:text= MEDIDA%20PROVIS%C3%93RIA%20N%C2%BA%20905%2C%20DE%2011%20DE%20NOVEMBRO%20DE%202019&text=Institui%20o%20Contrato%20de%20Trabalho,trabalhista%2C%20e%20d%C3%A1%20outras%20provid%C3%AAncias.>. Acesso em: 16mai2020.

BRASIL. Medida Provisória nº 955, de 20 de abril de 2020. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/Mpv/mpv955.htm.>. Acesso em: 16mai2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA (decisão monocrática). Agravo em Recurso Especial 1.108.927/SP (2017/0124226-7). Agravante: Arch Química Brasil Ltda. Agravada: Fazenda Nacional. Relator: Ministro Gurgel de Faria. Disponível em: <https://ww2.stj.jus.br/ processo/dj/documento/mediado/ ?componente=MON&sequencial=84439894&tipo_documento=documento&num_registro=201701242267&data=20180802&formato=PDF>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Consulta processual. Disponível em: <https://ww2.stj.jus.br/processo/pesquisa/?aplicacao=processos.ea>. Acesso em: 23mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.452.527/RS. Relator: Min. Og Fernandes. Disponível em: https://ww2.stj.jus.br/processo/ revista/documento/ mediado/?componente=ITA&sequencial=1367805& num_ registro= 201401050846&data =20150610&formato=PDF>. Acesso em: 29mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.574.259/RS (2015/0314561- 3). Relator: Ministro Herman Benjamin. Disponível em: <https://ww2.stj.jus.br/ processo/pesquisa/>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 675.433/RS. Relatora: Ministra Denise Arruda. Disponível em: <https://ww2.stj.jus.br/processo /revista/documento/ mediado/?componente=ITA &sequencial=652886& num_ registro=200401135984&data=2006102>. Acesso em: 23mar2020.

BRASIL. SUPREMO TRIBUNAL FEDERAL (Pleno, voto vencido). Recurso Extraordinário 569.441/RS. Recorrente: Instituto Nacional do Seguro Social – INSS. Recorrida: Maiojama Participações Ltda. Relator: Min. Dias Toffoli, 30 de outubro de 2014. Disponível em: <http://redir.stf.jus.br/paginadorpub/paginador .jsp?doc TP= TP&docID=7708707>. Acesso em: 2mar2020.

BRASIL. TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO. Vários Acórdãos. Disponíveis em: <http://web.trf3.jus.br/consultas/Internet/ConsultaProcessual>. Acesso em: 30jan2020.

BRASIL. TRIBUNAL SUPERIOR DO TRABALHO. Súmula nº 251 (1985). Disponível em: <https://www3.tst.jus.br/jurisprudencia/Sumulas_com_indice/Sumulas_Ind_ 251_ 300.html#SUM-251>. Acesso em: 14dez2020.

CATHARINO, José Martins. Tratado jurídico do salário. São Paulo: LTr, 1994.

CESARINO JÚNIOR, Antônio Ferreira. A verdadeira participação nos lucros. Revista de Administração de Empresas. Disponível em: <https:// www.scielo.br/scielo.php? pid=S0034-75901965000100001&script=s ci_arttext#7b> Acesso em: em 6dez2020.

COSTA, Sérgio Amad. A prática das novas relações trabalhistas. São Paulo: Atlas, 1997.

CUNHA, Sólon de Almeida. Da participação dos trabalhadores nos lucros ou resultados da empresa. São Paulo: Saraiva, 1997.

FAYOL, Henri. Administração industrial e geral. 9 ed. São Paulo: Atlas, 1989.

FREIRE, Elias Sampaio. Abrangência da base de cálculo das contribuições previdenciárias: folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física. 266 f. 2016. Dissertação (Mestrado) – Centro Universitário de Brasília. Programa de Mestrado em Direito. Orientador: Prof. Dr. Jefferson Carús Guedes. Disponível em: <http://bdtd. ibict. br/vufind/ Record/CEUB_677e1153fa49d30e8fe0e7cfde665f4d>. Acesso em: 24jan2020.

HARADA, Kiyoshi. Participação nos lucros ou resultados. Sua natureza jurídica. 2005. Disponível em: <http://investidura.com.br/biblioteca-juridica/artigos/direito-trabalho/3331-participacao-nos-lucros-ou-resultados-sua-natureza-juridica>. Acesso em: 24 jan. 2020.

KIRALYHEGY, Eduardo Botelho; PINTO, Rafael Augusto. Posicionamento do Carf acerca da incidência da contribuição previdenciária sobre participação nos lucros ou resultados das sociedades. International Standard. 2013. ISSN 2357-9293. Disponível em: <www.abdf.com.br/index.php?option=com_content&view=article&id= 272:posicionamento-do-carf-acerca-da-incidencia-da-contribuicao-previdencia>. Acesso em: 1fev2020.

LOBOS, Júlio. Participação dos trabalhadores nos lucros das empresas. São Paulo: Hamburg, 1990.

MARTINS, Sérgio Pinto. Participação dos Empregados nos Lucros das Empresas. 4 ed. São Paulo: Atlas, 2015.

MÉXICO. Constitución Política de los Estados Unidos Mexicanos (1917). Disponível em: <http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum/CPEUM_ orig_ 05feb1917_ima.pdf>. Acesso em: 10jan2020.

NASCIMENTO, Amauri Mascaro. Curso de Direito do Trabalho. 26 ed. São Paulo: Saraiva, 2011.

PAPA PIO XI, Encíclica Quadragésimo ANNO (1931). Disponível em: <http://www.vatican.va/content/pius-xi/pt/encyclicals/documents/hf_p-xi_enc_ 19310515_ quadragesimo-anno.html>. Acesso em: 6dez2020.

SUSSEKIND, Arnaldo. Instituições de direito do trabalho. 12 ed. São Paulo: LTr, v. 1, 1991.

VAN GESTEL, C. A Igreja e a Questão Social. Rio de Janeiro: Agir, 1956.

APPENDICE – RIFERIMENTO ALLA NOTA A PIÈ DI PAGINA

3. Ricerca: Camaras/Turmas (tutti). Data di inizio (01/02/2008); data finale (31/01/2012). Il menu contiene (PLR). Sentenze trovate: 43.

4. Ricerca: Camaras/Turmas (tutti). Data di inizio (01/02/2012); data finale (31/01/2016). Il menu contiene (PLR). Sentenze trovate: 293.

5. Ricerca: Camaras/Turmas (tutti). Data di inizio (01/02/2016); data finale (31/01/2020). Il menu contiene (PLR). Sentenze trovate: 332.

6. Argomenti individuati in 9202-007.481, 9202-008.338 e 9202-008.457. Frasi come “I modelli di retribuzione variabile 2009, 2010 e 2011 emessi dal Consiglio risorse umane non dimostrano la partecipazione dei dipendenti alla loro preparazione”. O “così come la formazione della “commissione” raccomandata all’articolo 2 i della legge 10.101/2000 non è stata evidenziata”

7. Argomenti individuati nel 9202-008.457, 9202-007.478, 9202-007.478, 9202-007.481, 9202-008.404, 9202-008.355, 9202-008.187, 9202-008.041, 2201-005.314, 9202-007.942, 2201-005.205, 2201-005.160, 9202-007.873, 160, 9202-007.873, 19202-007.698, 9202-007.610, 9202-007.474 e 9202-007.364.

8. Argomenti individuati nelle sentenze n. 9202-008.319, 9202-008.248, 9202-007.478, 9202-007.481, 9202-007.287, 9202-008.187, 9202-008.185, 9202-008.088, 9202-008.045, 9202-008.041, 9202-008.046, 9202-00 7.942, 9202-007.938, 9202-007.873 e 9202-007.609.

9. Argomenti individuati nel 9202-008.457, 9202-007.481, 9202-008.318, 9202-008.338, 9202-008.355, 9202-008.331, 9202-008.187, 9202-008.178, 9202-008.088, 9202-007.942, 9202-007.939, 9202-007.364 e 9202-007.366.

10. Argomenti individuati nelle sentenze n. 2302-003.550, 2401-004.365 e 2401004.796.

11. Argomenti individuati nel 9202-008.457, 9202-007.362, 9202-008.404 e 9202-007.481.

12. “L’art. 2º (…), § 1 – Gli strumenti derivanti dalla negoziazione contengono norme chiare e obiettive per quanto riguarda la fissazione dei diritti sostanziali di partecipazione e delle norme aggettivali, compresi i meccanismi di misurazione delle informazioni relative al rispetto dell’accordo, la periodicità della distribuzione, il periodo di validità e i termini per la revisione dell’accordo e possono essere considerati, tra gli altri, i seguenti criteri e condizioni: I – indici di produttività , qualità o redditività dell’azienda; II – programmi di obiettivi, risultati e scadenze, concordati in anticipo.

13. Arte. 19-E. “In caso di pareggio nel giudizio del processo amministrativo di determinazione e requisito del credito d’imposta, il voto di qualità di cui all’articolo 9 dell’art. 25 del Decreto n. 70.235 del 6 marzo 1972, non si applica, risolto favorevolmente al contribuente.”

14. Corte superiore di giustizia, decisione monocratica. Infortunio d’appello speciale 1.108.927/SP (2017/0124226-7). Fattore aggravante: Arch Química Brasil Ltda.

15. Corte superiore di giustizia. Caratteristica speciale 1.574.259/RS.

16. Corte superiore di giustizia. Caratteristica speciale 675.433/RS.

17.”L’art. 19-E. In caso di parità nel giudizio del processo amministrativo di determinazione e requisito del credito d’imposta, il voto di qualità di cui all’articolo 25, paragrafo 9, del decreto n. 70.235 del 6 marzo 1972, non si applica, risolvendo favorevolmente al contribuente.

[1] Laurea magistrale in Diritto Processuale Costituzionale e Fiscale presso la Pontificia Università Cattolica di San Paolo (PUC-SP). Laurea magistrale in Contabilità presso PUC-SP. MBA in diritto tributario dal fundação Getúlio Vargas de São Paulo (FGV-SP). Specialista in Contabilità e Finanza presso l’Istituto di Ricerca Contabile, Attuariale e Finanziaria della Fondazione (FIPECAF). Specialista in Diritto Tributario di Damásio. avvocato.

[2] Consulente di orientamento. Dottorato in Diritto Tributario presso la Pontificia Università Cattolica di São Paulo (PUC-SP). Docente di Diritto Tributario in corsi di laurea e laurea presso PUC-SP. Vice Coordinatore del Corso di Giurisprudenza presso PUC-SP. Coordinatore della Cattedra di Diritto Tributario con il Dipartimento IV – Relazioni Fiscali, Economiche e Commerciali della Scuola di Giurisprudenza di PUC-SP. Giudice contribuente della Corte delle imposte e delle tasse dello Stato di São Paulo (TIT). avvocato.

Inviato: Marzo, 2021.

Approvato: Marzo, 2021.