ORIGINALER ARTIKEL

SANTOS, Edigar Bernardo dos [1], LISBOA, Julcira Maria de Mello Vianna [2]

SANTOS, Edigar Bernardo dos. LISBOA, Julcira Maria de Mello Vianna. Die Inzidenz von Sozialversicherungsbeitrag zur Gewinnbeteiligung. Revista Científica Multidisciplinar Núcleo do Conhecimento. Jahrgang 06, Ed. 03, Vol. 12, S. 125-156. März 2021. ISSN: 2448-0959, Zugangslink: https://www.nucleodoconhecimento.com.br/gesetz/sozialversicherungsbeitrag

ZUSAMMENFASSUNG

Das zentrale Ziel dieses Artikels besteht darin, die rechtliche Relevanz der Beteiligung der Arbeitnehmer an den Gewinnen oder Ergebnissen (PLR) von Unternehmen in Bezug auf die Regeln für die Inzidenz von Sozialbeiträgen auf die Lohn- und Gehaltsabrechnung und andere Einkünfte aus der Arbeit zu analysieren. Sie soll die Frage beantworten, ob im brasilianischen Rechtsszenario ein Inzidenz des Sozialversicherungsbeitrags – Teil des Unternehmens und eines Teils des Arbeitnehmers – auf die Vondenkmittel liegt, die Arbeitnehmer als PLR erhalten. Ausgangspunkt ist die Analyse der Übereinstimmung der Bestimmungen des Gesetzes Nr. 10,101 vom 19. Dezember 2000 mit dem geordneten finalistischen Charakter des Verfassungssystems unter Berücksichtigung des historischen Ursprungs und der Rechtsnatur des Instituts und der Verwaltungs- und Rechtsordnung. Zu diesem Zweck wurde dokumentarisch auf Websites, Büchern und Urteilen des Obersten Gerichtshofs recherchiert. Aus den Untersuchungen in den Dokumenten geht hervor, dass rechtlich keine Möglichkeit besteht, den Sozialversicherungsbeitrag auf die Beträge, die die Unternehmen ihren Arbeitnehmern als Anteil an den Gewinnen oder Ergebnissen zahlen, zu veranlassen, sofern die Anforderungen der derzeit geltenden spezifischen Rechtsvorschriften (Gesetz Nr. 10,101 vom 19. Dezember 2000) vorliegen.

Schlagworte: Gewinnbeteiligung oder -ergebnisse, Inzidenz, Sozialversicherungsbeitrag, Rechtsnatur, Unternehmen.

1. EINLEITUNG

Die Beteiligung der Arbeitnehmer an den Gewinnen oder Ergebnissen (PLR) von Unternehmen ist seit langem ein äußerst wichtiges Element im Hinblick auf die Flexibilisierung der Arbeitnehmerrechte, die Steigerung der Wettbewerbsfähigkeit der Unternehmen und grundsätzlich die Integration von Kapital und Arbeit sowie die Förderung der Produktivität.

In Brasilien, was die verfassungsmäßige Herrschaft betrifft, wurde in der Verfassung von 1946 und in der darauffolgenden Verfassung, einschließlich der derzeit geltenden Verfassung von 1988, das Recht der Arbeitnehmer auf Beteiligung an den Gewinnen der Unternehmen beibehalten. Die Verwirklichung dieses Rechts überließ es jedoch allen, die Verwirklichung dieses Rechts der Legislative zu überlassen, die ein ordentliches, spezifisches Recht billigen und die anwendbaren materiellen Kriterien festlegen sollte. Somit handelte es sich um ein verfassungsmäßiges Instrument der enthaltenen Wirksamkeit ohne unmittelbare Anwendbarkeit (BRASIL, 1946; BRASIL, 1967; BRASIL, 1988).

Da das spezifische Gesetz bis 1994 vom Nationalkongress nicht gebilligt worden war, wurde auch das Recht der Arbeitnehmer, an den Gewinnen und Ergebnissen des Unternehmens teilzunehmen, nie ausgeübt. In diesem Jahr erließ die Regierung jedoch die vorläufige Maßnahme Nr. 794 vom 29. Dezember 1994, die im Laufe von fünf Jahren neu ausgestellt wurde, bis die vorläufige Maßnahme Nr. 1.982 vom 23. November 2000 in das Gesetz Nr. 10.101 vom 19. Dezember 2000 umgewandelt wurde, das den Zweck hatte, die Beteiligung der Arbeitnehmer an den Gewinnen oder Ergebnissen des Unternehmens zu regulieren (BRASIL, 1994; BRASIL, 2000).

Es ist jedoch erwähnenswert, dass die Untersuchung der Beteiligung der Arbeitnehmer an den Gewinnen oder Ergebnissen von Unternehmen notwendigerweise, zusätzlich zu den Bestimmungen des Gesetzes Nr. 10,101 vom 19. Dezember 2000, auf der Grundlage aller relevanten Arbeits-, Körperschafts- und Steuervorschriften, letztere in Bezug auf den Sozialversicherungsbeitrag auf die Lohnsumme und die Abzugsfähigkeit der Beteiligung an den Steuerergebnissen von Unternehmen.

Daher soll im brasilianischen Rechtsszenario definiert werden, ob der Sozialversicherungsbeitrag – ein Teil des Unternehmens und ein Teil des Arbeitnehmers – auf die Beträge vorkommt, die die Arbeitnehmer im Rahmen der Rechte der PLR erhalten.

Zu diesem Zweck wurde eine kurze Umfrage auf der Website des Verwaltungsrats für Steuerbeschwerden unter Verwendung des Begriffs “PLR”, Akronym für Gewinnbeteiligung, durchgeführt, um die Relevanz des Themas zu demonstrieren. Das erste Urteil, Rn. 206-00397, stammt aus dem Februar 2008; im Bereich von 02/2008 bis 01/2012 wurden 43 Urteile festgestellt[3]; Wiederholung des Verfahrens für das Intervall vom 02/2012 bis 01/2016 wurden 293 Urteile festgestellt[4]; schließlich wurden 332 Urteile ermittelt, die das gleiche Verfahren für das Intervall 02/2016 bis 01/2020[5] anwenden. Hervorzuheben ist, dass sich die Verfahren mit der Erhebung von Sozialversicherungsbeiträgen auf die als PLR gezahlten Beträge befassen.

Angesichts des starken Anstiegs der Zahl der Streitigkeiten zwischen Steuerbehörden und Steuerzahlern im Zusammenhang mit der Häufigkeit von Sozialversicherungsbeiträgen auf den PLR, die Unternehmen ihren Mitarbeitern zahlen, ist es äußerst schwierig geworden, das Thema eingehend zu untersuchen und die Argumente beider Parteien zu bewerten relevant. Was die Entflechtung des Gehalts betrifft, die in der Verfassung selbst festgelegt ist, gibt es keine Abweichungen, wie in diesem Artikel zu sehen sein wird. In Bezug auf die im Gesetz Nr. 10,101 vom 19. Dezember 2000 festgelegten Verfahren besteht dagegen fast kein Konsens.

2. GEWINNBETEILIGUNG UND ERGEBNISSE

2.1 KURZE GESCHICHTE

Der Zweck der Förderung der Beteiligung der Arbeitnehmer an Unternehmensgewinnen ist kein aktuelles Phänomen; Es gibt Aufzeichnungen aus den Anfängen der industriellen Revolution. So wurden bereits 1797, dem letzten Jahrzehnt des achtzehnten Jahrhunderts, Aufzeichnungen über ein Gewinnbeteiligungssystem in einer Glasindustrie in den Vereinigten Staaten identifiziert. In Frankreich stammt die erste Aufzeichnung zu diesem Thema aus dem Jahr 1812: ein Dekret Napoleon Bonapartes, das den Künstlern der Comédie-Française Gewinnbeteiligung gewährte. Auch in Frankreich beschloss der Industrielle Monsieur Leclaire 1842, bei der Schließung seiner Bilanz und der Gewinnermittlung seinen Mitarbeitern ohne jede Erklärung einen beträchtlichen Teil des im Geschäft erzielten Ergebnisses zu liefern (FAYOL, 1989; LOBOS, 1990; SUSSEKIND, 1991).

Im Jahr 1916, als die Problematik, die Analyse der Möglichkeit der Umsetzung der Arbeitnehmerbeteiligung an Gewinnen, Fayol (1989) erklärte, dass es nicht nur eine verführerische Idee, sondern auch eine Möglichkeit der Vereinbarung zwischen Kapital und Arbeit.

In Bezug auf die verfassungsmäßige Herrschaft fand die erste Registrierung in der Politischen Verfassung von Mexiko von 1917 statt, dem ersten Wahrzeichen des sozialen Konstitutionalismus, der in seinem Art. 123, Punkt VI, das Institut definiert (MÉXICO, 1917):

VI – El salario mínimo que deberá disfrutar el trabajador será el que se considere suficiente, atendiendo las condiciones de cada región, para las necesidades normales de la vida del obrero, su educación y sus placeres honestos, considerándolo como jefe de familia. En toda empresa agrícola, comercial, fabril o minera, los trabajadores tendrán derecho a una participación en las utilidades, que será regulada como indica la fracción IX. (Betonung hinzugefügt)

In Brasilien wurde die Beteiligung der Arbeitnehmer an den Gewinnen von Unternehmen zum ersten Mal mit dem Aufkommen der Bundesverfassung (CF) von 1946, die in Artikel 157, Punkt IV, “die obligatorische und direkte Beteiligung des Arbeitnehmers an den Gewinnen des Unternehmens, in den Begriffen und durch die Art und Weise, wie das Gesetz bestimmt” (BRASIL, 1946) hatte.

Daraufhin gewährleistete das CF von 1967 in Artikel 158, Punkt V, die “Integration des Arbeitnehmers in das Leben und die Entwicklung des Unternehmens, mit Beteiligung an Gewinnen und ausnahmsweise an der Unternehmensführung, in den festgestellten Fällen und Bedingungen” (BRASIL, 1967). Verfassungsänderung Nr. 1, 1969, die für viele eine neue Verfassung darstellt, die praktisch wiederholt, in Artikel 165, Punkt V, der Text von 1967.

Auf diese Weise behielten alle Verfassungen ab 1946, einschließlich der von 1988, das Recht der Arbeitnehmer bei, am Gewinn der Unternehmen teilzunehmen. Sie alle überließen die Umsetzung dieses Rechts jedoch dem Nationalen Kongress, da es vom ordentlichen Recht abhing, das die anwendbaren spezifischen Definitionen vorsah. Für Sólon de Almeida Cunha (1997) war die Durchsetzung dieses Rechts von der Veröffentlichung eines Gesetzes abhängig, damit es nicht im Plan der Zwecke blieb. Bis zur Veröffentlichung der vorläufigen Maßnahme Nr. 794 vom 29. Dezember 1994 wurden die Arbeitnehmerrechte jedoch nie ausgeübt.

Im Gegenzug begann das verfassungsrechtliche Gesetz, Die Gewinnbeteiligung wie 1967 als Lohngeld zu behandeln. Artikel 621 der Konsolidierung der Arbeitsgesetze (CLT), wie er im Dekret Nr. 229 vom 28. Februar 1967 geschrieben ist, schuf folgende Möglichkeit: “Die Konventionen und Vereinbarungen können unter ihre Klauseln Bestimmungen über die Konstituierung und den Betrieb gemeinsamer Kommissionen der Konsultation und Zusammenarbeit auf der Ebene des Unternehmens und über die Gewinnbeteiligung enthalten.” (BRASIL, 1967).

In der gleichen Argumentation, im Jahr 1985, das Arbeitsgericht gebildet Jurisprudenz anerkennung der Beteiligung an Gewinnen als Lohnbetrag, die das Superior Labor Court (TST) zur Ausgabe der Zusammenfassung der Utterance Nr. 251, im gleichen Jahr, definition, dass “der Anteil der Gewinne des Unternehmens, in der Regel gezahlt, hat eine Lohnnatur für alle rechtlichen Zwecke” (BRASIL, 1985, DJU von 13/01/86).

Das Fehlen eines spezifischen Gesetzes, das das verfassungsmäßige Kommando regelt, und die Charakterisierung der Gewinnbeteiligung durch das Arbeitsgericht als Lohngeld waren entscheidende Faktoren, so dass das Instrument in Brasilien nicht mit der Amplitude umgesetzt wurde, die nach dem Erlass des Gesetzes Nr. 10,101 vom 19. Dezember 2000 eintrat.

Mit dem Inkrafttreten der Bundesverfassung von 1988 hatte das Institut (PLR) bereits neue Konturen gewonnen, da der Wähler, aufmerksam auf die in der Vergangenheit aufgetretenen Hindernisse, darauf achtete, die Beteiligung an den Gewinnen der Arbeitnehmervergütung ausdrücklich zu entlinken. Darüber hinaus enthielt es den Begriff “oder Ergebnisse”, das Hinzufügen des “R” zur PL, das als Gewinnbeteiligung oder PLR bezeichnet wurde. Art. 7 Abs. XI CF/88 enthält folgenden Wortlaut:

Kunst. 7o Dies sind die Rechte der städtischen und ländlichen Arbeitnehmer, zusätzlich zu anderen, die darauf abzielen, ihre soziale Lage zu verbessern: […]

XI – Beteiligung an Gewinnen oder Ergebnissen, losgelöst von der Vergütung, und ausnahmsweise Beteiligung an der Geschäftsführung der Gesellschaft, wie gesetzlich definiert; (Betonung hinzugefügt)

Im Gegensatz zu den früheren Verfassungsbefehlen von 1946, 1967 und 1969, die niemals im Rahmen der verfassungswidrigen Regelung geregelt wurden, wurde die Prognose dieses Mal zunächst durch die vorläufige Maßnahme Nr. 794 vom 29. Dezember 1994 geregelt, die im Laufe von fünf Jahren neu erlassen wurde Jahre, bis die vorläufige Maßnahme Nr. 1.982 vom 23. November 2000 in das Gesetz Nr. 10.101 vom 19. Dezember 2000 umgewandelt wurde.

2.2 PLR KONZEPT

Es gibt mehrere Definitionen von Gewinnbeteiligung und Ergebnissen, und sein Konzept kann von Land zu Land variieren. Unter den gefundenen Konzepten, heben Sie sich die von Costa (1997), für die es eine Aufteilung eines Teils der Gewinne eines Unternehmens, um seine Mitarbeiter zu belohnen, in dem Maße, dass sie die vorgeschlagenen Ziele zu erreichen; und Martins (2015), für die der Arbeitgeber die positiven Ergebnisse an die Mitarbeiter verteilt, da sie zusammengearbeitet haben, um sie zu erhalten. Mit anderen Worten, man kann die Gewinnbeteiligung als eine Form der Zusatzvergütung für den Arbeitnehmer konzipieren, mit der ein Teil der Gewinne des Wirtschaftsunternehmens, an dem er beteiligt ist, garantiert ist.

2.3 LEGALE NATUR VON PLR

Der rechtliche Charakter der Beteiligung von Arbeitnehmern an den Gewinnen oder Ergebnissen von Unternehmen war in akademischen und rechtlichen Kreisen Gegenstand heftiger Kontroversen. Es gibt drei unterschiedliche Positionen in der Doktrin: eine, die Gewinnbeteiligung als Gehalt betrachtet; eine andere, die argumentiert, dass die Rechtsnatur aus der Satzung hervorgeht; und ein dritter, der der Ansicht ist, dass Gewinnbeteiligung eine Art sui generis Vertrag wäre, dh ein Übergang zwischen dem Arbeitsvertrag und dem Unternehmensvertrag (NASCIMENTO, 2011).

Für die Befürworter der Theorie, die Gewinnbeteiligung als Gehalt betrachteten, war die Rechtsgrundlage Artikel 457 der CLT (caput und Absatz 1):

Kunst. 457. Die Vergütung des Arbeitnehmers wird für alle rechtlichen Zwecke, zusätzlich zu dem vom Arbeitgeber fälligen und gezahlten Gehalt, als Leistungsabrechnung, die Tipps, die er erhält, verstanden.

1 – Das Gehalt beinhaltet den vereinbarten Festbetrag, die gesetzlichen Boni und die vom Arbeitgeber gezahlten Provisionen.

Die These wurde unter anderem von José Martins Catharino (1994) verteidigt, für den, weil es die Wirkung eines Arbeitsvertrags ist, der Prozentsatz der erzielten Gewinne als Gehalt konfiguriert wird, die gleiche Idee, die von Délio Maranhão (1993) und auch von Luiz José de Mesquita (NASCIMENTO pud, 2011) verteidigt wird, der sie als Teil der Vergütung betrachtet.

Für diesen Gedankenstrom entspricht die Gewinnbeteiligung einer Amortisation, die der Arbeitgeber an den Arbeitnehmer zahlt und eine Vergeltung charakterisiert, die mit dem Bonus oder dem Prozentsatz verwechselt werden kann. Rechnet man die übliche Zahlung hinzu, so wird die Lohnart der Gewinnbeteiligung konfiguriert (MARTINS, 2015).

Diese Theorie hatte bis zum Inkrafttreten der Verfassung von 1988 große Bedeutung für die nationale Szene, da sie von großen Namen der Doktrin begleitet wurde, wie die vier oben genannten Autoren, und von der Justiz, die zu dieser Zeit die Rechtsprechung vor dem Obersten Arbeitsgericht bildeten. Mit der Verkündung der Verfassung von 1988, die in Artikel 7 Punkt XI die Beteiligung der städtischen und ländlichen Arbeitnehmer an den Gewinnen oder Ergebnissen von von der Entlohnung getrennten Unternehmen garantierte, verlor sie jedoch an Bedeutung:

Kunst. 7. Platz. Dies sind die Rechte der städtischen und ländlichen Arbeitnehmer, zusätzlich zu anderen, die ihre soziale Verfassung verbessern wollen: […] XI – Beteiligung an Gewinnen oder Ergebnissen, losgelöst von der Vergütung, und ausnahmsweise die Beteiligung an der Geschäftsführung des Unternehmens, wie gesetzlich definiert.

Absatz 4 der Kunst. 218 der Verfassung, die vorsieht, dass “[das] Gesetz Unternehmen […] unterstützt und ermutigt, die Vergütungssysteme praktizieren, die sicherstellen, dass der Arbeitnehmer, unabhängig vom Gehalt, an den wirtschaftlichen Gewinnen teilnimmt, die sich aus der Produktivität seiner Arbeit ergeben […].”.

In der zweiten Lehrströmung, vertreten durch Van Gestel und Cesarino Júnior, wurde argumentiert, dass die Gewinnbeteiligung auf die Satzung (Statuten oder Statuten), die sogenannte Affectio Societatis, zurückzuführen sei. Für diesen Lehrstrom, der aus der katholischen Soziallehre stammt, würde eine Gewinnbeteiligung den Mitarbeiter in einen Partner im Unternehmen verwandeln. Papst Pius XI. Erklärte in der Enzyklika Quadragésimo ANNO (1931): “[…] Unter den gegenwärtigen sozialen Bedingungen ist es vorzuziehen, Arbeitsverträge zu mildern, indem man sie mit denen der Gesellschaft kombiniert, wie dies bereits begonnen hat getan. verschiedene Wege mit nicht geringem Vorteil für Arbeiter und Chefs.”, in denen auch gesagt wurde, dass “Arbeiter und leitende Angestellte als Partner in der Domäne oder im Management gelten oder die Gewinne teilen”.

Auch Van Gestel (1956) plädiert für drei Möglichkeiten, den Arbeitnehmer in das Unternehmen zu integrieren: Gewinnbeteiligung, Co-Management und Miteigentum.

In ungefährer Argumentation sagt Cesarino Júnior (1965, S. 19), dass die Gewinnbeteiligung nicht nur obligatorisch, direkt und aktionärisch ist, sondern der beste Weg ist, die soziale Frage zu lösen, indem er sagt: “Lasst uns proletarische Kapitalisten werden, um zu verhindern, dass Kapitalisten zu Proletariern gemacht werden”.

Diese Strömung hat derzeit jedoch nicht die Unterstützung wichtiger Indoktrinatoren wie Cunha (1997) und Martins (2015), die die folgenden Gründe vortragen: Die Teilnahme charakterisiert den Arbeitsvertrag nicht falsch und die Arbeitnehmer übernehmen weder die Risiken des Unternehmens als Gesellschafter noch deren Anteilseigner.

Ein weiteres Merkmal des Gesellschaftsvertrags, der diese Theorie entfernt, ist schließlich, dass eine Person, wenn sie Partner eines Unternehmens ist, d. h. Anteile oder Anteile daran besitzt, die Risiken des Unternehmens übernehmen muss. Und das ist das Gegenteil von dem, was mit dem Arbeitnehmer geschieht, der nur am Gewinn teilnimmt, aber nicht für mögliche Verluste verantwortlich gemacht werden kann. Die bloße Gewinnbeteiligung macht den Arbeitnehmer somit nicht zum Gesellschafter des Unternehmens, da der Arbeitsvertrag in Kraft bleibt.

Für den dritten Strom ist die Gewinnbeteiligung eine Art sui generis Vertrag, der ein Übergang zwischen dem Lohnregime und dem Unternehmensregime ist, weil es dem Arbeiter eine günstigere Bedingung ermöglicht, die Vorteile des Kapitals zu genießen. Sie sind Anhänger dieser aktuellen Nascimento (2011), Martins (2015) und Cunha (1997).

Gewinnbeteiligung, für diesen Aktuellen, ist nicht als Gehalt gekennzeichnet oder machen den Mitarbeiter zu einem Partner des Unternehmens, Widerstand gegen das Arbeitsverhältnis (MARTINS, 2015). Es ist nur eine Möglichkeit für den Arbeiter, sich an der Firma zu beteiligen, indem er die Gewinne verteilt, die das Unternehmen mit Hilfe des Arbeiters erzielt hat.

Für diesen Strom ist PLR also eine Form des Übergangs zwischen dem Arbeitsvertrag und dem Unternehmensvertrag, d. h. auf den ersten Blick hat sie einen gemischten rechtlichen oder sui generis Charakter; dies liegt daran, dass PLR eine zufällige Bestimmung ist, die vom Vorliegen eines Gewinns abhängt, der nicht vom Zustand des Partners abhängt, sondern vom Bestehen des Arbeitsvertrags, der sich aus der Bedingung des Arbeitnehmers und der Aufrechterhaltung seiner Unterordnung ergibt (MARTINS, 2015).

Auf der anderen Seite ist PLR eine vertragliche Figur, die für das moderne Institut der Tarifverhandlungen charakteristisch ist, da Arbeitgeber und Arbeitnehmer unter Beteiligung der Gewerkschaft Vereinbarungen zur Beteiligung am Finanziellen Ergebnis schließen, das Ergebnis der gemeinsamen Anstrengungen (BALERA und SIMÕES, 2014).

Die beste Definition für den rechtlichen Charakter der PLR scheint die des Gesetzes Nr. 10,101 vom 19. Dezember 2000 zu sein, das in seinem Artikel 1 definiert: “Dieses Gesetz regelt die Beteiligung der Arbeitnehmer an den Gewinnen oder Ergebnissen des Unternehmens als Instrument der Integration zwischen Kapital und Arbeit und als Anreiz zur Produktivität gemäß Art. 7. , Punkt XI der Verfassung.” (Betonung hinzugefügt). Daher kategorische Manifestation der Rechtlichen Natur des Instituts.

Der Explanator der vorläufigen Maßnahme Nr. 794 vom 29. Dezember 1994 (BRASIL, 1995), die die erste normative Art war, die zur Regelung von Artikel 7, Punkt XI der CF/88, herausgegeben wurde, stellt klar, dass die PLR auf folgenden Gründen beruht:

[…] freie Verhandlungen zwischen Arbeitgebern und Arbeitnehmern, die gemeinsam die Mechanismen für die Steigerung der Produktivität, die Verteilungshäufigkeit und andere Kriterien und Bedingungen festlegen müssen, um den durchführbaren und gerechten Teil des zu verteilenden Gewinns oder der zu verteilenden Ergebnisse zu ermitteln.

Nachdem die Vorteile für die Mitarbeiter durch die Wahrnehmung eines Teils des Gewinns präsentiert wurden, hebt der oben genannte explanamis-Bericht folgende Hervor:

[…] die Möglichkeit, dass die an die Arbeitnehmer gezahlten Beträge als Aufwand abgezogen werden, um den tatsächlichen Gewinn zu berechnen, stellt nicht nur die Grundlage für die Berechnung von Arbeits- oder Sozialabgaben dar, sondern ist ein starker Anreiz für die Beschäftigung von Arbeit und Produktion.

Noch in der gleichen Argumentation, in einer kristallinen Weise, Balera und Simões (2014) sagen, dass der Anteil der Gewinne, von denen die Arbeitnehmer profitieren, ist ein “soziales verfassungsmäßiges Recht”.

Mit anderen Worten: Wenn die Gewinnbeteiligung keine Eigenschaft für das Gehalt hat, verwandelt sie den Arbeitnehmer auch nicht in einen Partner des Arbeitgebers. Mit anderen Worten, PLR ist eine Art sui generis Vertrag, ein Übergang zwischen dem Lohnregime und dem Unternehmensregime, weil es dem Arbeiter eine günstigere Bedingung ermöglicht, die Vorteile des Kapitals zu genießen. Hinzuzufügen ist, dass die Definition in Artikel 1 des Gesetzes Nr. 10,101 in diesem Begriff enthalten ist.

Zusammenfassend lässt sich sagen, dass sich die Rechtsnatur der PLR aus der Verfassung von 1988 wesentlich geändert hat, deren Artikel 7, Punkt XI, diesen Teil ausdrücklich von der Vergütung abgekoppelt hat. Daher stellt die Gewinnbeteiligung im brasilianischen Rechtssystem kein Gehalt mehr dar (BRASIL, Bundesgericht Supremo, 2014), weshalb sie nicht die Grundlage für die Inzidenz des Sozialversicherungsbeitrags auf dem Gehaltsblatt sein kann. Das ist es, was vor sich geht.

2.4 NICHT VORFALL DES SOZIALEN SICHERHEITSBEITRAGS AUF DER PLR

Um zu analysieren, ob sich der Sozialversicherungsbeitrag auf die Beteiligung der Arbeitnehmer an den Gewinnen oder Ergebnissen der Unternehmen auswirkt, nehmen wir von Anfang an einen Vergleich zwischen Art. 195, Punkt I, Punkt a, und Art. 7, Punkt XI, des CF.

Die erste genannte Bestimmung bringt der Union eine Steuerhoheit zur Feststellung des Sozialversicherungsbeitrags, während die zweite Bestimmung eine restriktive Regelung der zugewiesenen Gerichtsbarkeit vorsieht. Die folgenden Texte werden transkribiert:

Kunst. 195. Die soziale Sicherheit wird von der Gesellschaft als Ganzes direkt und indirekt nach dem Gesetz, durch Mittel aus den Haushalten der Union, der Länder, des Bundes und der Gemeinden sowie den folgenden Sozialbeiträgen finanziert:

I – der Arbeitgeber, das Unternehmen und die als solche in Form des Gesetzes behandelte Einheit, Vorfälle auf:

a) die Lohn- und Gehaltsabrechnung und andere Einkünfte aus Der Arbeit, die in irgendeiner Eigenschaft an die Person gezahlt oder gutgeschrieben werden, die sie auch ohne Beschäftigungsbindung erbringt; (Betonung hinzugefügt)

Kunst. 7o Dies sind die Rechte der städtischen und ländlichen Arbeitnehmer, zusätzlich zu anderen, die darauf abzielen, ihre soziale Lage zu verbessern: […]

XI – Beteiligung an Gewinnen oder Ergebnissen, losgelöst von der Vergütung, und ausnahmsweise Beteiligung an der Geschäftsführung der Gesellschaft im Sinne des Gesetzes; (unser Greif)

Wenn einerseits Kunst. 195, Punkt I, Zeile “a”, übertrug der Union die Befugnis, den Sozialversicherungsbeitrag auf die “Lohn- und Gehaltsabrechnung und andere Einkünfte aus Arbeit zu erheben, die in irgendeiner Weise an die Person gezahlt oder gutgeschrieben werden, die sie bereitstellt, auch ohne Bürgschaft Beschäftigung” andererseits Punkt XI der Kunst. 7, ebenfalls vom CF, schloss ausdrücklich die Vergütung der Beteiligung der Mitarbeiter an den Gewinnen oder Ergebnissen des Unternehmens aus. Beim Vergleich der beiden Regeln wird deutlich, dass die erste (Art. 195) die rechtlichen Tatsachen definiert, die Teil der Inzidenzhypothese sein können, während die zweite (Art. 7, Punkt XI) auch ausdrücklich die Teilnahme von Arbeitnehmern an der Gewinne oder Ergebnisse, die das Unternehmen auf dem Gebiet der Hypothese der Inzidenz der zur Debatte stehenden Steuer erzielt.

Somit kann die Möglichkeit, eine solche Steuer einzuführen, nicht die Beteiligung an den Gewinnen des Unternehmens erreichen, das von den Arbeitnehmern erworben wird. Mit anderen Worten, die Zahlung der PLR fällt nicht in den Anwendungsbereich der Der Union durch Art. 195 Abs. 1 Buchstabe “a” von CF. übertragenen Steuerhoheit. In diesem Sinne bringen Balera und Simões (2014) eine aufschlussreiche Erklärung mit, wenn sie sagen, dass der Steuervorteil, den die Bundesverfassung auf den Gewinn- oder Ergebnisanteil eingeführt hat, eine Immunitätsregel ist, d. h. “die Immunitätsregel zieht den steuerpflichtigen Standort und spart Platz, in dem der Staat Privateigentum beeinflussen kann” (S. 176).

Da PLR eindeutig vom Konzept der Vergütung ausgeschlossen ist, ist es offensichtlich, dass der soziale Beitrag, auf den in der Kunst Bezug genommen wird. 195, Punkt I, Zeile “a” des CF wird weder in der Lage sein, eine solche PLR bei der Definition des steuerpflichtigen Ereignisses des Sozialversicherungsbeitrags zu berücksichtigen, noch wird die PLR in der Lage sein, die quantitativen Merkmale dieses steuerpflichtigen Ereignisses zu integrieren. Mit anderen Worten: Gewinnbeteiligung oder Gewinnbeteiligung können nicht als sachliche Unterstützung für die Besteuerung dienen und sind in gewisser Weise eine nicht rechtliche Tatsache im Sinne des Steuerrechts. Auf der anderen Seite ist es wahr, dass es Sache des verfassungswidrigen Gesetzgebers ist, das steuerpflichtige Ereignis zu definieren, aber es ist auch richtig, dass diese rechtliche Definition in den in der Politischen Charta dargelegten Begriffen vorgenommen werden muss und die verfassungsrechtlichen Beschränkungen nicht missachten kann die Befugnis zur Besteuerung (HARADA, 2005).

Die PLR ist natürlich weder Teil des Gehaltsbegriffs noch der üblichen Gewinne, also des letztendlichen und unsicheren Budgets. Darüber hinaus sichert Art. 7, XI der Verfassung selbst dem Arbeitnehmer eine “Gewinnbeteiligung oder Ergebnisse, losgelöst von der Vergütung”. Mit anderen Worten, es wird auf ein Gesetz geachtet, das nicht mit der Vergütung für die geleistete Arbeit verwechselt wird (FREIRE, 2016).

In dieser Argumentation ist die Teilnahme für Balera und Simões (2014) eine Formel des humanistischen Kapitalismus und kann in keiner Weise mit dem Ausdruck “Einkommen aus Arbeit” verwechselt werden, der in Punkt I Buchstabe a des Artikels 195 des CF erscheint.

Zusammenfassend lässt sich sagen, dass der konstituierende Gesetzgeber gemäß Art. 7 Abs. 1 CF mit dem Ziel, die Produktivität und Die Integration zwischen Kapital und Arbeit zu fördern, vom Bereich der Ausübung der in Art. 195 übernommenen auferlegten Zuständigkeit ausgeschlossen ist, Ziffer I, Absatz “a”, des CF, jede und jede Bedeutung, die von der Gesellschaft als Anteil an Gewinnen oder Ergebnissen vergütet werden kann. Es besteht also kein Zweifel daran, dass der Sozialversicherungsbeitrag auf die Beträge, die die Unternehmen ihren Arbeitnehmern unter dem Titel der Beteiligung an den Ergebnissen zahlen, nicht in Veranlassen bleibt.

Im Rahmen der verfassungsrechtlichen Regelung wurde die der Union durch Art. 195, Punkt I Nr. “a”, des CF übertragene Steuerhoheit durch das in Art. 22 Des Art. 22 des Gesetzes Nr. 8,212 vom 24. Juli 1991 (BRASIL, 1991) definierte Befehl wie folgt ausgeübt:

Kunst. 22. Der Beitrag zur Gesellschaft, der zusätzlich zu den Bestimmungen des Art. 23 zur Sozialversicherung bestimmt ist, beträgt:

I – 20 Prozent der Gesamtvergütung, die im Laufe des Monats in irgendeiner Form an die versicherten Arbeitnehmer und unabhängigen Arbeitnehmer gezahlt oder gutgeschrieben wird, die Dienstleistungen erbringen, um die Arbeit in welcher Form auch immer zurückzuzahlen, einschließlich Trinkgeld, das übliche Einkommen in der Form von Dienstprogrammen und Vorschüssen, die sich aus Gehaltsanpassungen ergeben, entweder für die tatsächlich erbrachten Dienstleistungen oder für die Zeit, die dem Arbeitgeber oder Dienstleistungskreditnehmer gemäß den Bestimmungen des Gesetzes oder des Vertrags oder noch aufgrund von Tarifverhandlungen oder normativen Konventionen oder Vereinbarungen zur Verfügung steht Satz. (Betonung hinzugefügt)

Auf der anderen Seite die Trennung des PLR von Gehaltsbeträgen, die durch Punkt XI der Kunst spezifiziert sind. 7 der CF, wurde ausdrücklich von Kunst anerkannt. 28, Absatz 9, Absatz „j“ des Gesetzes Nr. 8,212 vom 24. Juli 1991, wie nachstehend transkribiert:

Kunst. 28. Das Gehalt ist: […]

§ 9 – Das Beitragsgehalt im Sinne dieses Gesetzes ist nicht ausschließlich:

j) Beteiligung an den Gewinnen oder Ergebnissen des Unternehmens, wenn sie gemäß bestimmten Gesetzen gezahlt oder gutgeschrieben wird; (Betonung hinzugefügt)

So kann festgestellt werden, dass Art. I des Art. 22 des Gesetzes Nr. 8,212 vom 24. Juli 1991, in dem die Hypothesen über die Inzidenz des Sozialversicherungsbeitrags auf alle gezahlten Vergütungen festgelegt sind, die den versicherten Arbeitnehmern im Laufe des Monats zustehen und die alle verpflichtet sind, unter Ausschluss der Raten im Zusammenhang mit der Teilnahme an den Gewinnen oder , die nach der Verfassung einmal immunisiert war, niemals die Grundlage für die Berechnung des Sozialversicherungsbeitrags integrieren konnte, ohne den Verfassungstext stark zu beleidigen (HARADA, 2005).

Nach dem verfassungsmäßigen Gebot des letzten Teils von Art. 7 DES Abs. 1. FC, “wie gesetzlich definiert”, stellt der Paragraph j des Art. 28 des Gesetzes Nr. 8,212 vom 24. Juli 1991 die Gültigkeit des PLR Instituts für zahlungen oder Kredite nach einem bestimmten Recht fest.

Mit der Regelung des Instituts durch das Gesetz Nr. 10,101 vom 19. Dezember 2000 hat der ordentliche Gesetzgeber die Beteiligung der Arbeitnehmer an den Gewinnen nicht zwingend vorgeschrieben, da er keine Sanktion für das Fehlen des Rechts verhängt hat. Das zur Diskussion gestellte Rechtsinstrument beschränkte sich darauf, das Unternehmen zu ermutigen, eine Gewinnbeteiligung zu etablieren, indem Lohn-, Arbeits- und Sozialabgaben auf die in dieser Hinsicht geleistete Zahlung beseitigt wurden, zusätzlich zu der Möglichkeit, die Abzugsfähigkeit der Teilnahme durch die Kompetenzregelung zu ermöglichen, auch wenn die Zahlung in der folgeperiode erfolgt (FREIRE, 2016).

In diesem Sinne heißt es in Art. 3 Abs. 3 des Gesetzes Nr. 10,101:

§ 3 Alle Zahlungen aufgrund von Gewinnbeteiligungsplänen, die spontan von der Gesellschaft aufrechterhalten werden, können mit den Verpflichtungen verrechnet werden, die sich aus Tarifverträgen oder Konventionen in Bezug auf Gewinnbeteiligung oder Ergebnisse ergeben. (Betonung hinzugefügt)

Der zur Diskussion stehende Gesetzestext, Gesetz Nr. 10,101, stellt ein sichtbares Anliegen dar, um sicherzustellen, dass die PLR zwischen den Parteien (Unternehmen und Arbeitnehmern) ausgehandelt wird. Darüber hinaus stellt sie die Beteiligung der Arbeitnehmer bei der Bestimmung der obligatorischen indirekten Beteiligung eines Gewerkschaftsvertreters und die direkte Beteiligung einer von ihnen gewählten Kommission vor, indem sie die folgenden wesentlichen Regeln festlegt:

a. 1º – Klassifiziert PLR als Instrument der Integration zwischen Kapital und Arbeit und als Anreiz zur Produktivität im Sinne der Kunst. 7, Punkt XI der Verfassung.

b. B. 2. – Bestimmt, dass der PLR Gegenstand von Verhandlungen zwischen dem Unternehmen und seinen Mitarbeitern sein wird, durch: I – gemeinsame Kommission; oder II – Tarifvertrag oder Tarifvertrag.

c. 2, Absatz 1 – Stellt fest, dass aus den aus den Verhandlungen resultierenden Instrumenten klare und objektive Regeln für die Festlegung der materiellen Beteiligungsrechte und der Adjektivregeln bestehen müssen.

d. 2, Absatz 2 – Legt fest, dass die abgeschlossene Vereinbarung bei der Gewerkschaft eingereicht wird.

e. 3. Definiert, dass der PLR die Vergütung eines Arbeitnehmers nicht ersetzt oder ergänzt und auch nicht die Grundlage für das Auftreten von Arbeitsgebühren darstellt, wobei der Grundsatz der Gewohnheit nicht auf ihn angewendet wird.

f. 3, Absatz 2 – Verbietet die Antizipation oder Verteilung von Beträgen nach PLR mehr als zweimal im selben Kalenderjahr und in Abständen von weniger als einem Kalenderquartal.

g. 3. Absatz 3. – Es ermöglicht die Entschädigung von Zahlungen, die aufgrund eigener Pläne mit Verpflichtungen aus Tarifverträgen oder Konventionen geleistet wurden, dh es ermöglicht die Koexistenz von mehr als einem Plan.

An dieser Stelle entsteht der Streit zwischen dem Steuer- und Steuerzahler: Einerseits versucht der Staat, der nicht in der Sammlung ist, um jeden Preis, die Pläne der Arbeitnehmerbeteiligung an den Ergebnissen der Unternehmen falsch zu charakterisieren; Auf der anderen Seite sehen die Steuerzahler unter dem Druck des Wettbewerbs und der hohen Kosten die PLR als Alternative zur Stimulierung der Produktion zu geringeren Kosten.

In dieser Argumentation gerät der brasilianische Staat nach Balera und Simões (2014) mit übertriebener Angst vor Betrug unter Verdacht, bestimmte Pläne, die Pläne dieser Inhalte beherbergen, unter Verdacht zu stellen, weil er versteht, dass sie dazu verwendet werden können, bestimmte Gehaltsanpassungen zu verschleiern.

In Anbetracht der Tatsache, dass, sobald die Zahlung als Beteiligung an Gewinnen oder Ergebnissen charakterisiert ist, es keine Möglichkeit gibt, die Existenz von Steuern rechtlich zu belegen, begann der Staat durch die Überprüfung der brasilianischen Bundeseinnahmen (RFB), sich mit den wesentlichen Aspekten zu befassen des PLR Regulierungsrechts. Daher erstellen die Steuerberater für jede der gesetzlich festgelegten Regeln ein Argument, um die von den Steuerzahlern ausgearbeiteten Pläne falsch zu charakterisieren. Die wichtigsten sind:

a. Fehlen eines Nachweises für die Wahl der Mitarbeiter in die Kommission[6];

b. Fehlen klarer und objektiver Vorschriften für die Festlegung materieller Beteiligungsrechte und Adjektivvorschriften[7];

c. fehlender Festlegung von Pakt en und Ziels, die im Kalenderjahr festgelegt werden[8];

d. fehlende Beteiligung der Gewerkschaft, die die Kategorie vertritt[9];

e. Fehlen eines Nachweises für die Einreichung der Vereinbarung in der Gewerkschaft[10]; und

f. Ziel ist es, die den Arbeitnehmern geschuldete Vergütung durch die gezahlten Beträge zu ersetzen oder zu ergänzen [11].

So entstand ein riesiger Rechtsstreit: Einerseits stellen die Steuerbehörden einen großen Teil der Programme in Frage, die der Aufsicht unterliegen; auf der anderen Seite sind die Steuerzahler mit sehr hohen Kosten für die Beilegung des Streits verbunden. Darüber hinaus hat das Verwaltungsgericht in den meisten Fällen zugunsten der Steuerbehörden entschieden und die Verwaltungsgerichtsbarkeit in dem Sinne konsolidiert, dass es die Inzidenz des Sozialversicherungsbeitrags gibt, wie es in Punkt 6 ausführlich bewertet wird.

2.4.1 SUCHE NACH LEGISLATIVER VERBESSERUNG

Die Gewinn- oder Ergebnisbeteiligung, die verfassungsrechtlich nicht mit der an die Arbeitnehmer gezahlten Vergütung zusammenhängt, genießt eine objektive Steuerimmunität. Durch ausdrückliche verfassungsmäßige Objektivität die Befugnis, den in der Kunst genannten sozialen Beitrag zu leisten. 195, Punkt I, Zeile “a” des CF, mit Schwerpunkt auf dem Betrag, den das Unternehmen als Anteil am Gewinn oder Ergebnis an die jeweiligen Mitarbeiter gezahlt hat. Daher besteht rechtlich keine Chance, dass der Sozialversicherungsbeitrag auf die Beträge erhoben wird, die Unternehmen als Anteil am Gewinn oder Ergebnis an ihre Mitarbeiter zahlen.

Der Staat bemüht sich jedoch um jeden Preis, um zu sammeln. Sie verwendet die materiellen Kriterien des Gesetzes Nr. 10.101 vom 19. Dezember 2000, um zu versuchen, die Vonwirkungspläne der Unternehmen zusammen mit ihren Mitarbeitern falsch zu charakterisieren.

Es sollte betont werden, dass die materiellen Kriterien, die durch das Gesetz Nr. 10,101 festgelegt sind, insbesondere diejenigen, die durch Absatz 1 [12] der Kunst festgelegt sind. 2, sie sind sehr offen und geben Raum für Interpretationen durch Steuerberater, die diese Möglichkeit nutzen, um diese Gewinn- oder Ergebnisbeteiligungspläne falsch zu charakterisieren, wodurch die Anzahl der Rechtsstreitigkeiten immer mehr zunimmt.

Andererseits hat der Nationalkongress im Jahr 2020 das Gesetz Nr. 14.020 vom 6. Juli 2020 verabschiedet, mit dem einige der materiellen Anforderungen geändert wurden, die im Gesetz Nr. 10.101 festgelegt sind, das unserer Ansicht nach die Anforderungen von sagte Ziele und dadurch Konflikte mit Steuerzahlern zu reduzieren. Unter den Änderungen, die durch das fragliche Gesetz in Gesetz Nr. 10,101 eingeführt wurden, sind folgende hervorzuheben: (i) Lockerung der obligatorischen Teilnahme eines Gewerkschaftsvertreters in der jeweiligen Kategorie, indem der Kommission gestattet wird, ihre Geschäfte zu initiieren und abzuschließen, falls die Gewerkschaft Das Mitglied gibt seinen Vertreter nicht innerhalb eines Zeitraums von maximal 10 (zehn) aufeinanderfolgenden Tagen nach Benachrichtigung durch die Kommission an (Änderung gemäß Artikel 2 Absatz 10 des Gesetzes von 10.101). und (ii) Definition des Begriffs für das Ende der vorherigen Verhandlung, Bestätigung des Verständnisses, dass für die Einrichtung eines PLR die Autonomie des Willens der Vertragsparteien respektiert wird und angesichts des Interesses Vorrang hat von Dritten (Änderung durch Einfügung der Absätze 6 und 7 zu Artikel 2 des Gesetzes 10,101); und (iii) Klarstellung, dass die Nichteinhaltung der in § 2 der Kunst festgelegten Periodizität. 3 des Gesetzes 10,101 macht ausschließlich Zahlungen ungültig, die nicht mit der Regel übereinstimmen (Änderung, die durch die Einfügung von Absatz 8 zu Art. 2 des Gesetzes 10,101 eingeführt wurde). Offensichtlich sollte diese Gesetzesänderung Konflikte zwischen den Steuerbehörden und den Steuerzahlern minimieren, da sie einen großen Teil des Raums für subjektive Interpretationen durch Inspektionsagenten verringert hat.

Schließlich sind die Fragen im Zusammenhang mit der Inzidenz des Sozialversicherungsbeitrags in Bezug auf PLR-Zahlungen seit langem Gegenstand endloser Widersprüche in der Rechtsprechung, sei es im administrativen oder justiziellen Bereich. Das ist es, was derzeit evaluiert wird, angefangen bei der Verwaltungsgerichtsbarkeit.

2.5 RECHTSSACHENRECHT DES VERWALTUNGSGERICHTS – CARF

In Anbetracht der Konsolidierung der Rechtsprechung in dem Sinne, dass es tatsächlich keine Inzidenz des Sozialversicherungsbeitrags auf die PLR gibt, weil die Magna Carta so bestimmt, so dass die im Rahmen der PLR gezahlten Beträge außerhalb der Hypothese der Inzidenz des Sozialversicherungsbeitrags auf dem Gehaltsblatt liegen, ist es notwendig, dass die Programme mit dem Gesetz Nr. 10.101 übereinstimmen.

Es sei darauf hingewiesen, dass die Diskussion über die Inzidenz des Sozialversicherungsbeitrags auf die im Rahmen der PLR gezahlten Beträge auf die formalen Aspekte der Durchführung und Anwendung des PLR-Programms beschränkt war, ohne daß in den Hypothesen, in denen das PLR-Programm die Anforderungen des Gesetzes Nr. 10.101 erfüllt, über die Inzidenz des Sozialversicherungsbeitrags diskutiert wurde. Die in der zur Diskussion stehenden Regel aufgestellten Regeln sind jedoch recht offen und unterliegen daher verschiedenen Intepreta-Es, insbesondere denen in Art. 2 Abs. 1 dieses Gesetzes, der “klare und objektive Regeln für die Festlegung materieller Beteiligungsrechte und Adjektivregeln” vorschreibt.

Angesichts dieser Gesetzlichen Bestimmung stellt sich folgende Frage: Diese Vorschriften müssen bei der Auslegung von wem – dem Steueragenten oder dem Steuerpflichtigen – “klar und objektiv” sein.

Die Zahlungen von Unternehmen im Rahmen der PLR wurden häufig von der brasilianischen Internal Revenue Service bewertet, die unter Verwendung der Unbestimmtheit des Standards oft die von den Steuerzahlern umgesetzten Gewinnbeteiligungspläne falsch charakterisiert emittierte und den Sozialversicherungsbeitrag auf die als PLR gezahlten Beträge in Rechnung stellte.

Zu diesem Zeitpunkt wurde der Verwaltungsrat für Steuerbeschwerden (Carf) als für die abschließende Überprüfung der Steuerfreigabe zuständige Verwaltungsbehörde aufgefordert, die zahlreichen Bewertungen der RFB-Vertreter zu analysieren und zu entscheiden, ob die von den Steuerpflichtigen aufgestellten PLR-Pläne die rechtlichen Voraussetzungen für den Genuss der Hypothese der Nichtinzidenz des Sozialversicherungsbeitrags auf die jeweiligen Werte erfüllten oder nicht (KIRALYHEGY und PINTO , 2013).

Die Rechtsprechung von Carf wurde in dem Sinne konsolidiert, dass PLR-Vereinbarungen die folgenden Bedingungen erfüllen müssen:

a. Beteiligung der Arbeitnehmer an der Aushandlung des ordnungsgemäß gewählten Plans;

B. B. Teilnahme eines Gewerkschaftsmitglieds, das die Kategorie vertritt, an den Kommissionen, die zur Aushandlung der Zahlung von PLR gebildet wurden;

c. Existenz klarer und objektiver Regeln für die Verteilung von Werten;

d. Einreichung der Vereinbarung bei der Kategorie Union; und

e. Periodizität der Zahlung von Raten, die sich auf die Gewinnbeteiligung beziehen.

Zusammenfassend lässt sich sagen, dass nach dem Lesen der Artikel 2 und 3 des Gesetzes Nr. 10,101 die Legitimationsgrundlagen eines PLR Plans hauptsächlich darin bestehen, dass die Gewerkschaft eingreift und die Arbeitnehmer an der Aushandlung des Plans beteiligt sind; Existenz klarer und objektiver Regeln für die zu verteilenden Werte; Zeitpunkt der Vertragsarchivierung und Periodizität der Zahlung von Raten im Zusammenhang mit PLR (CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Urteil Nr. 2402-007.624, 4. Kammer / 2. Ordentliches Gremium, Sitzung vom 8. Oktober 2019).

Unserer Ansicht nach wird das Erfordernis der “Existenz klarer und objektiver Regeln für die Verteilung von Werten” praktisch unmöglich erfüllt werden, da die Auslegung in der Verantwortung des Steueragenten liegt, und das Oberhaus der Steuerbeschwerden (CSRF) hat in der überwiegenden Mehrheit der Fälle durch Qualitätsabstimmung entschieden und basiert nur auf der Anklageschrift des Steueragenten, wie im Folgenden im Detail zu sehen ist.

In Anbetracht der Tatsache, dass das Gericht in Ermangelung einer der oben beschriebenen Anforderungen aufgrund der Inzidenz des Sozialversicherungsbeitrags auf die im Rahmen der PLR gezahlten Beträge entschieden hat, sowie unter Berücksichtigung der Schwierigkeit, das Erfordernis des “Bestehens klarer und objektiver Regeln für die Verteilung der Werte” zu erfüllen, war es praktisch unmöglich, eine für den Steuerpflichtigen günstige Entscheidung im Oberhaus der Steuerbeschwerden zu erhalten.

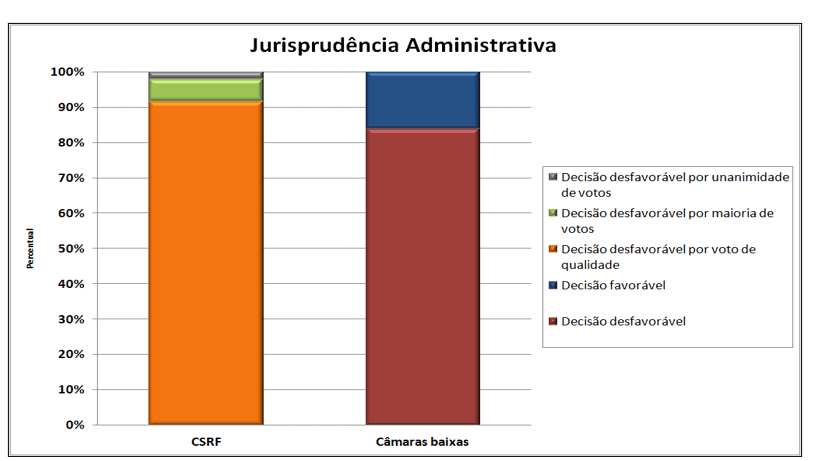

In einer Aufanfrage auf der Website von Carf wurden nur die Urteile verwendet, deren Thema die PLR war und die als ursprünglicher Termin am 1. Februar 2019 und als letzte Laufzeit, am 26. Februar 2020, 48 CSRF-Urteile und 37 Urteile der Strafkammern, die als “niedrige Kammern” bezeichnet wurden, gefunden wurden. Alle CSRF-Urteile stellen Entscheidungen dar, die für die Steuerzahler ungünstig sind, so dass die Forderung nach Sozialversicherungsbeiträgen auf die im Rahmen der PLR gezahlten Beträge zu treffen ist, und von den 48 Beschlüssen wurden 43 durch Qualitätsabstimmung entschieden, drei wurden mit der Mehrheit der Stimmen und nur eine einstimmig beschlossen. Was die 37 Urteile in zweiter Instanz, die unteren Kammern, 31 Rekordentscheidungen, die für die Steuerzahler ungünstig waren, und sechs, günstige Entscheidungen. Schaubild 1 fasst die Verwaltungsrechtsprechung zusammen:

Abbildung 1: Verwaltungsrechtsprechung

Es sei darauf hingewiesen, dass es sich dabei um Entscheidungen im Zusammenhang mit den eigenen Programmen der Steuerzahler handelt, die Überschüsse an Tarifverträge zahlen, da diese Vereinbarungen in der Regel akzeptiert wurden.

Angesichts dieses Szenarios kann der Schluss gezogen werden, dass die Verwaltungsgerichtsbarkeit konsolidiert wurde, um den Ausschluss der Sozialversicherungsbeitragsbemessungsgrundlage von den Beträgen, die als PLR gezahlt wurden, die durch die eigenen Programme der Steuerpflichtigen eingeführt wurden, nicht zuzulassen.

2.5.1 KRITISCHE ANALYSE DER VERWALTUNGSRECHTSPRECHUNG

Ziel dieses Themas ist es, über die rechtliche Argumentation von Verwaltungsgerichtsentscheidungen nachzudenken, die der Nichtinzidenz des Sozialversicherungsbeitrags auf die Beträge, die Unternehmen ihren Arbeitnehmern als PLR gezahlt haben, ungünstig sind, deren Urteile in der Untersuchung identifiziert wurden.

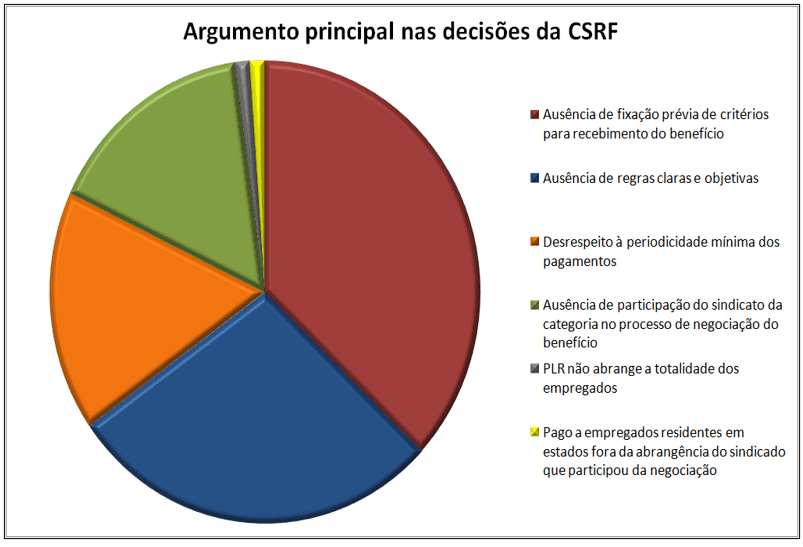

Die Analyse konzentrierte sich auf die Entscheidungen des CSRF, da es sich um die letzte Verwaltungsinstanz handelt. Zu Beginn ist anzumerken, dass die Gründe für die Abstimmungen, die zu den Entscheidungen führten, nicht einheitlich waren, da von den 48 Urteilen 33 das Hauptargument “das Fehlen einer vorherigen Festlegung von Kriterien für den Erhalt der Leistung” hatten; 25, “Fehlen klarer und objektiver Regeln”; 15, “Missachtung der Mindestperiodizität von Zahlungen”; 14, “Fehlen einer Beteiligung der Kategorie Union am Prozess der Leistungsverhandlung”; Erstens das Hauptargument, dass “PLR nicht alle Mitarbeiter abdeckt”. und eine, die der PLR “an Mitarbeiter gezahlt wurde, die in Staaten außerhalb des Bereichs der Gewerkschaft leben, die an den Verhandlungen teilgenommen haben”. Grafik 2 fasst die Gründe für CSRF-Entscheidungen zusammen:

Schaubild 2 – Hauptargument der CSRF-Entscheidungen

Wie bereits ausgeführt, beruhen die meisten Urteile auf mehr als einem Argument, aber die beiden häufigsten und wichtigsten Argumente sind “mangelnde Festlegung von Kriterien für den Bezug der Leistung” und “das Fehlen klarer und objektiver Regeln”. Was jedoch das zweite Argument “fehlen der klaren und objektiven Regeln” betrifft, so ist es ein Kriterium enormer Subjektivität, da Klarheit und Objektivität einer Regel davon abhängen, wer sie auslegt. Da der Steuerbeamte bei der Auslegung des Standards die meiste Zeit die grobe Absicht hat, wird er unweigerlich die Tendenz haben, zu dem Schluss zu kommen, dass es an Klarheit und Objektivität gegenüber einem solchen Gebot mangelt.

Es sollte klargestellt werden, dass im Rahmen von PLR-Programmen die Regel der Klarheit und Objektivität sowohl für die Definition von Programmen als auch für die Definition von Zielen und Zielen gilt, die von den Mitarbeitern zu erreichen sind. Für Unternehmen mit Tausenden von Arbeitnehmern, die in verschiedenen Wirtschaftszweigen tätig sind, ist es daher praktisch unmöglich, Regeln zu definieren, die es niemandem mit der Absicht, sich zu disqualifizieren, erlauben, einen Punkt zu finden, um den Mangel an Klarheit und Objektivität zu untermauern.

Zusammenfassend lässt sich sagen, dass ein erheblicher Teil der Urteile des CSRF, die sich mit der Nichtinzidenz des Sozialversicherungsbeitrags auf die als PLR gezahlten Beträge befassten, unserer Ansicht nach auf nicht-legalen Argumenten beruhte und immer noch durch ein Qualitätsvotum entschieden wurde.

Dagegen wurde durch das Gesetz Nr. 13,988 vom 14. April 2020 Art. 19-E[13] in das Gesetz Nr. 10,522 vom 19. Juli 2002 (BRASIL, 2002) aufgenommen, das die Qualitätsabstimmung auslöscht, was eine neue Perspektive für die Steuerzahler eröffnet, da sie somit ein Kontrapunkt zum aktuellen Modell ist, in dem die Rechtsprechung zugunsten der Steuerkraft durch Qualitätsabstimmung konsolidiert wurde.

Schließlich bleibt es der Justiz überlassen, diese Abweichung von der staatlichen Funktion im Zusammenhang mit der Besteuerung zu korrigieren. Das ist es, was zu bewerten ist.

2.6 POSITIONIERUNG DES GERICHTSHOFES

Im Gegensatz zur Verwaltung gibt es in der Justiz immer noch keine Konsolidierung der Rechtsprechung, aber die meisten Entscheidungen, die in dieser Untersuchung gefunden werden, sind in dem Sinne, dass es Aufgabe des Steuerzahlers ist, diesen gezahlten Betrag als PLR zu beweisen, da er sich an die Regeln des Gesetzes Nr. 10.101 hält. Um der Nichtinzidenz gerecht zu werden, sollten die Zahlungen im Rahmen der PLR daher im Einklang mit den Impus-Vorschriften erfolgen, die im spezifischen Gesetz festgelegt sind. Sowohl für Minister Gurgel de Faria[14] als auch für Minister Herman Benjamin[15] war klar, dass die einstweilige Maßnahme Nr. 764/1994 die Steuerbefreiung für Einnahmen im Zusammenhang mit der Gewinnbeteiligung von Arbeitnehmern vorsieht, die zuvor den Anforderungen des Gesetzes Nr. 10,101/2000 unterliegen.

Zusammenfassend hat die Justiz die Fragen im Zusammenhang mit der Inzidenz von Sozialversicherungsbeiträgen auf Zahlungen im Rahmen der PLR nur als eine Frage der Fética bewertet. Das ist es, was zu bewerten ist.

2.6.1 POSITIONIERUNG DES GERICHTSHOFES (STJ)

In der Regel hat der STJ die Zusammenfassung 7/STJ angewandt, die definiert: “Der Anspruch auf einfache Beweisprüfung ist nicht besonders attraktiv”. Somit hat das Gericht die Entscheidungen der Bundesgerichte (TRFs) nicht geändert. Beispiel aus dem Urteil in der Sonderbeschwerde 675.433/RS über die Ausarbeitung von Ministerden Denise Arruda[16]:

Auch wenn ein solcher Klagegrund zurückzuweisen ist, verdient die Sonderklage nicht die Aitenstfolge, da der Ursprungsgerichtshof festgestellt hat, dass nicht klar ist, dass die geleisteten Zahlungen tatsächlich der Beteiligung der Arbeitnehmer am Gewinn des Unternehmens entsprachen.

Es kommt vor, dass, um diese Schlussfolgerung auf eine andere Art und Weise zu verstehen, es notwendig wäre, die in den Aufzeichnungen dargelegten Tatsachenbeweise erneut zu prüfen, was im Rahmen eines besonderen Rechtsbehelfs, wie er sich ergibt, nicht durchführbar ist gegen das Hindernis von Präzedenzfall 7 / STJ: “Der Anspruch auf eine einfache Überprüfung von Beweismitteln bringt keine besondere Anziehungskraft mit sich.” (Betonung hinzugefügt)

Daher hat die STJ die Entscheidungen der TRF befolgt, unabhängig davon, ob sie günstig sind oder den Nichtauswirkungen des Sozialversicherungsbeitrags zuwiderlaufen. Wenn der TRF versteht, dass der Steuerzahler nachgewiesen hat, dass die Zahlungen gemäß den Bestimmungen der spezifischen Gesetzgebung geleistet wurden, bestimmt er die Aufhebung der Steuergutschrift. Andernfalls wird die Steuerdurchsetzung festgelegt.

Im Folgenden sind acht Präzedenzfälle aufgeführt, in denen die STJ den besonderen Rechtsbehelf nicht kannte oder die Bestimmung nicht erfüllte und ablehnte. Alle Entscheidungen der TRF waren ungünstig für die Nichtauswirkung des Sozialversicherungsbeitrags auf Zahlungen im Rahmen des PLR. Die Fälle basierten auf der Anwendung von Präzedenzfall 7 / STJ. Die Präzedenzfälle sind:

a. AgRg bei REsp 1.108.927/SP, Rel. Minister Gurgel de Faria, DJe 12/06/2018;

B. REsp 1,574,259/RS, Rel. Minister Herman Benjamin, Zweite Klasse, 19.5.2016;

C. REsp 1,452,527/RS, Rel. Minister Og Fernandes, Zweite Klasse, DJe 10/06/2015;

d. AgRg in REsp 1.516.410 / RJ, Minister Rel. Humberto Martins, Zweite Klasse, DJe 05/06/2015;

e. REsp 1.180.167/RS, Rel. Minister Luiz Fux, Erste Klasse, DJe 07/06/2010;

F. AgRg bei REsp 675.114/RS, Rel. Minister Humberto Martins, DJe 21.10.2008;

G. AgRg bei Ag 733.398/RS, Rel. João Otávio de Noronha, DJ 25/04/2007; und

h. REsp 675.433/RS, Rel. Minister Denise Arruda, DJ 26.10.2006.

Die meisten der hier aufgeführten Urteile enthalten den Ausdruck oder das Äquivalent von

[…] Im Falle einer besonderen Beschwerde ist es nicht möglich, die Erfüllung der Voraussetzungen für die Inanspruchnahme der Befreiung zu überprüfen, da dies den Widerruf der Tatsachen und Beweismittel erfordert und das Hindernis für die Kenntnis der besonderen Beschwerde darstellt im Wortlaut von Präzedenzfall 7 des STJ aufgestellt: “Der Anspruch auf eine einfache Überprüfung von Beweismitteln bringt keine besondere Berufung mit sich”.

Es gibt jedoch Präzedenzfälle für die Nichtauswirkung, nämlich:

a. AgRg bei REsp 1561617/PE, Rel. Minister Humberto Martins, Zweite Klasse, DJe 01/12/2015; Und

b. REsp 865.489/RS, Rel. Minister Luiz Fux, Erste Klasse, DJe 24.11.2010.

Aus dem letztgenannten Urteil wird folgender Auszug entnommen: “Die Besondere Beschwerde ist nicht dienstbar für die Prüfung von Fragen, die die Rückgabe des faktisch-beweisiven Kontexts der Akte erfordern, angesichts des durch die Zusammenfassung 07/STJ errichteten Hindernisses.”

Aus der Analyse dieser Stichprobe geht hervor, dass die Tendenz des STJ zur Aufrechterhaltung der Entscheidungen der TRF besteht, da die Bewertung der Beweismittel nur bis zur zweiten Zuständigkeitsstufe erfolgt. Damit der Steuerzahler die Nichtauswirkung des Sozialversicherungsbeitrags auf die als PLR gezahlten Beträge auf der Grundlage seiner eigenen Programme anerkennen kann, müssen das Programm und die Berechnungsregeln belastbare Nachweise erbringen können. Daher muss nach Beginn der Justiz in den Aufzeichnungen unbedingt nachgewiesen werden, dass die Zahlungen in Übereinstimmung mit dem Gesetz geleistet wurden, um den in Artikel 7 Punkt XI des CF vorgesehenen Nutzen zu charakterisieren.

In dieser Argumentation, sagt Minister Og Fernandes (Superior Justice Tribunal. Besonderheit 1.452.527 / RS):

Das Zweite Panel dieses Obersten Gerichtshofs ist davon ausgegangen, dass die Steuerbefreiung für die als Anteil an den Gewinnen oder Ergebnissen gezahlten Beträge nur dann erfolgen sollte, wenn die Grenzen des Regelungsrechts eingehalten werden, in diesem Fall MP Nr. 794/1994 und Gesetz Nr. 10,101/2000.

Aus diesem Grund wurde die Rechtsprechung des Obersten Gerichtshofs, die PLR-Fälle als eine fheic Frage betrachtet, in dem Sinne konsolidiert, dass die Entscheidungen der Regionalen Gerichte Vorrang haben sollten, da dies die letzte Instanz für die Beweiswürdigung ist.

2.6.2 POSITIONIERUNG DER BUNDESGERICHTE

Nach der Entscheidung des STJ haben die regionalen Bundesgerichte ihre Entscheidungen auch in dem Sinne begründet, dass es Sache des Steuerzahlers ist, nachzuweisen, dass die als PLR gezahlten Beträge den Bestimmungen des Gesetzes Nr. 10.10 entsprachen. Um Anspruch auf Nichtwirkung zu haben, müssen Zahlungen im Rahmen des PLR daher gemäß den in den spezifischen Rechtsvorschriften festgelegten Regeln erfolgen.

Ein Auszug aus dem Urteil in der Rechtssache 0009203-87.2006.4.03.6100 / SP von TRF3 stützt eine Entscheidung, die für die Nichtinzidenz günstig ist: “In dieser Angelegenheit ist es wichtig zu überprüfen, ob die in der Gesetzgebung vorgesehenen gesetzlichen Anforderungen erfüllt sind. wurden beobachtet, weil es ausschließlich von der Einhaltung dieser gesetzlichen Anforderungen abhängt, ob man ein Gehalt hat oder nicht.”

In Fällen, in denen die Entscheidung gegen die Nichtinzidenz Argumente wie: “die Aktendokumente entsprechen nicht den Anforderungen des Artikels 2 Absatz 1 des Gesetzes Nr. 10.101 vom 19. Dezember 2000” oder daher “unverzichtbar, dass in den Akten nachgewiesen wird, dass die Zahlungen nach dem Gesetz geleistet wurden, um den in Art. 7, Punkt XI des CF vorgesehenen Vorteil, der in der Hypothese nicht eingetreten ist, zu charakterisieren”.

Zusammenfassend lässt sich sagen, dass in den TRFs die überwiegende Mehrheit der Entscheidungen auf der Bewertung der Form der Zahlung der Gewinnbeteiligung beruhte. Stellt das Gericht fest, dass die Zahlungen in Übereinstimmung mit den spezifischen Rechtsvorschriften erfolgt sind, d. h. das Gesetz Nr. 10,101, entscheidet zugunsten der Nichtinzidenz des Sozialversicherungsbeitrags; andernfalls entscheidet sie nach Inzidenz. Bei der Bewertung der TRFs ist es also eine Frage des Beweises, selbst bei Beurteilungen, die auf “fehlenden klaren und objektiven Regeln” beruhen, dem umstrittensten Punkt der Verwaltungsgerichtsbarkeit.

ENDGÜLTIGE ÜBERLEGUNGEN

Unter Berücksichtigung der vorgebrachten Argumente, der Verwaltungs- und Justizgerichtsbarkeit, wird der Schluss gezogen, dass die beste Definition der Rechtsnatur für die PLR durch das Gesetz Nr. 10,101 vom 19. Dezember 2000 vorgelegt wurde, das es in seinem Artikel 1 als ein Instrument der Integration zwischen Kapital und Arbeit und Produktivitätsanreiz definiert, also losgelöst von der Entlohnung des Arbeitnehmers.

Die in Artikel 7, Punkt XI der Verfassung enthaltene Regel ist in dem Teil, in dem sie die Höhe der Beteiligung an den Gewinnen der Gesellschaft von der Vergütung abgibt, von voller Wirksamkeit, wodurch die Erhebung des Sozialbeitrags auf diese Beträge verboten wird. In Bezug auf die Form der Beteiligung an den Gewinnen oder Ergebnissen des Unternehmens ist diese Verfassungsregel jedoch von enthaltener Wirksamkeit, da sie für ihre Umsetzung vom Gesetz abhängt.

Die administrative und justizielle Rechtsprechung beruhte auf der Notwendigkeit, sich auf objektive, transparente und gut dokumentierte Kriterien für den PLR-Plan zu einigen, um die Denaturierung der Mittel zu vermeiden.

Zusammenfassend lässt sich sagen, dass in Carf und TRFs die überwiegende Mehrheit der Entscheidungen auf der Bewertung der Art und Weise beruht, wie Gewinnbeteiligungen gezahlt werden. Stellt das Gericht fest, dass die Zahlungen gemäß dem Gesetz Nr. 10,101 vom 19. Dezember 2000 geleistet wurden, entscheidet es zugunsten der Nichtinzidenz des Sozialversicherungsbeitrags; andernfalls entscheidet sie nach Inzidenz. Bei der Beurteilung dieser Gerichte geht es also um Beweismittel.

Was schließlich die Rechtsprechung betrifft, so hat der STJ die Zusammenfassung 7/STJ angewandt, so dass nach den Entscheidungen der TRF, ob günstig, der Nichtinzidenz des Sozialversicherungsbeitrags zuwiderlaufen.

Was das Gesetz Nr. 10,101 betrifft, so wird der Schluss gezogen, dass durch die Bestimmung, dass nur die Gewinnbeteiligung Gegenstand von Verhandlungen zwischen dem Unternehmen und seinen Mitarbeitern sein wird, in gewisser Weise eine Lockerung der Arbeitsrechte gebracht, eine systematische außerstaatliche Regulierung geschaffen hat, indem man den Parteien die Einrichtung von PLR Programmen zuschreibt. Absatz 1 desselben Artikels hat bei der Feststellung, dass die Verhandlungsinstrumente klare und objektive Regeln enthalten sollten, eine enorme Rechtsunsicherheit geschaffen, die es den Steuerbehörden ermöglicht, durch persönliche Auslegung der Aufsichtsbehörden die von den Unternehmen umgesetzten Pläne falsch zu charakterisieren und Mit der Erhebung des Sozialversicherungsbeitrags Bewertungen vorzunehmen.

Der Nationalkongress billigte das Gesetz Nr. 14.020 zur Änderung einiger materieller Anforderungen des Gesetzes Nr. 10,101 vom 19. Dezember 2000 durch die Einfügung der Paragraphen 5 bis 10 zu Art. 2 des PLR Regelungsgesetzes, die Anforderungen dieses Gesetzes sind objektiver geworden, was Konflikte zwischen Steuerbehörden und Steuerpflichtigen verringern sollte.

Was die Verwaltungsgerichtsbarkeit betrifft, so wird zwar durch Qualitätsabstimmung der Schluss gezogen, dass sie in dem Sinne konsolidiert wird, dass der Sozialversicherungsbeitrag auf die im Rahmen der PLR gezahlten Beträge entrichtet wird, was durch die auf der Website von Carf durchgeführten Untersuchungen bestätigt wurde, in denen die Gültigkeit der Erhebung des Sozialversicherungsbeitrags auf im Rahmen der PLR gezahlten Beträge anerkannt wird.

Dagegen wurde das Gesetz Nr. 13,988 vom 14. April 2020, Artikel 19-E[17] in das Gesetz Nr. 10.522 vom 19. Juli 2002 (BRASIL, 2002) aufgenommen, wodurch das Qualitätsvotum, das den Steuerzahlern eine neue Perspektive eröffnete, ausgelöscht wurde, da die meisten Urteile, die die Rechtsprechung zugunsten des Finanzamtes konsolidierten, durch eine Qualitätsabstimmung entschieden wurden.

Kurz gesagt, rechtlich besteht keine Möglichkeit, den Sozialversicherungsbeitrag auf die Beträge, die die Unternehmen ihren Arbeitnehmern als Gewinnanteil zahlen, vorzutragen, sofern die Anforderungen der derzeit geltenden spezifischen Rechtsvorschriften erfüllt sind (Gesetz Nr. 10,101 vom 19. Dezember 2000). In anderen Sprüchen: Die im Rahmen der PLR gezahlten Beträge werden nur dann der Inzidenz von Sozialversicherungsbeiträgen unterliegen, wenn sie gemäß den Bestimmungen dieses Gesetzes in Bezug auf ihre formalen und materiellen Anforderungen gutgeschrieben werden.

BIBLIOGRAPHISCHE REFERENZEN

BALERA, Wagner; SIMÕES, Thiago Taborda. Participação nos lucros e nos resultados: natureza jurídica e incidência previdenciária. São Paulo: Revista dos Tribunais, FISCOSoft, 2014.

BRASIL. CONGRESSO NACIONAL. Exposição de Motivos da Medida Provisória nº 794/1994. Diário do Congresso Nacional, 19 jan. 1995, p. 295. Disponível em: <http://imagem.camara.gov.br/dc_20.asp?selCodColecaoCsv=J&Datain=19/01/1995&txpagina=409&altura=700&largura=800#/>. Acesso em: 23abr.2020.

BRASIL. CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Vários Acórdãos. Disponíveis em: <http://carf.fazenda.gov.br/sincon/ public/ pages/ Consultar Jurisprudencia/ consultarJurisprudenciaCarf.jsf>. Acesso em: fev. 2020.

BRASIL. Consolidação das Leis Trabalhistas (1943). Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1967). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao67.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm>. Acesso em: 25 nov. 2019.

BRASIL. Constituição dos Estados Unidos do Brasil (1946). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao46.htm>. Acesso em: 8jan2020.

BRASIL. Lei nº 10.101, de 19 de dezembro de 2000. Dispõe sobre a participação dos trabalhadores nos lucros ou resultados da empresa e dá outras providências. Disponível em: <https://www.planalto.gov.br/ccivil_03/leis/l10101.htm>. Acesso em: 19abr2020.

BRASIL. Lei nº 10.522, de 19 de julho de 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm#:~:text=LEI%20No%2010.522%2C%20DE%2019%20DE%20JULHO%20DE%202002.&text=Disp%C3%B5e%20sobre%20o%20Cadastro%20Informativo,Art.>. Acesso em: 8jun2020.

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 794, de 29 de dezembro de 1994. Disponível em: <http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/mpv%20794-1994?OpenDocument>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 905, de 11 de novembro de 2019. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/Mpv/mpv905.htm#:~:text= MEDIDA%20PROVIS%C3%93RIA%20N%C2%BA%20905%2C%20DE%2011%20DE%20NOVEMBRO%20DE%202019&text=Institui%20o%20Contrato%20de%20Trabalho,trabalhista%2C%20e%20d%C3%A1%20outras%20provid%C3%AAncias.>. Acesso em: 16mai2020.

BRASIL. Medida Provisória nº 955, de 20 de abril de 2020. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/Mpv/mpv955.htm.>. Acesso em: 16mai2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA (decisão monocrática). Agravo em Recurso Especial 1.108.927/SP (2017/0124226-7). Agravante: Arch Química Brasil Ltda. Agravada: Fazenda Nacional. Relator: Ministro Gurgel de Faria. Disponível em: <https://ww2.stj.jus.br/ processo/dj/documento/mediado/ ?componente=MON&sequencial=84439894&tipo_documento=documento&num_registro=201701242267&data=20180802&formato=PDF>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Consulta processual. Disponível em: <https://ww2.stj.jus.br/processo/pesquisa/?aplicacao=processos.ea>. Acesso em: 23mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.452.527/RS. Relator: Min. Og Fernandes. Disponível em: https://ww2.stj.jus.br/processo/ revista/documento/ mediado/?componente=ITA&sequencial=1367805& num_ registro= 201401050846&data =20150610&formato=PDF>. Acesso em: 29mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.574.259/RS (2015/0314561- 3). Relator: Ministro Herman Benjamin. Disponível em: <https://ww2.stj.jus.br/ processo/pesquisa/>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 675.433/RS. Relatora: Ministra Denise Arruda. Disponível em: <https://ww2.stj.jus.br/processo /revista/documento/ mediado/?componente=ITA &sequencial=652886& num_ registro=200401135984&data=2006102>. Acesso em: 23mar2020.

BRASIL. SUPREMO TRIBUNAL FEDERAL (Pleno, voto vencido). Recurso Extraordinário 569.441/RS. Recorrente: Instituto Nacional do Seguro Social – INSS. Recorrida: Maiojama Participações Ltda. Relator: Min. Dias Toffoli, 30 de outubro de 2014. Disponível em: <http://redir.stf.jus.br/paginadorpub/paginador .jsp?doc TP= TP&docID=7708707>. Acesso em: 2mar2020.

BRASIL. TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO. Vários Acórdãos. Disponíveis em: <http://web.trf3.jus.br/consultas/Internet/ConsultaProcessual>. Acesso em: 30jan2020.

BRASIL. TRIBUNAL SUPERIOR DO TRABALHO. Súmula nº 251 (1985). Disponível em: <https://www3.tst.jus.br/jurisprudencia/Sumulas_com_indice/Sumulas_Ind_ 251_ 300.html#SUM-251>. Acesso em: 14dez2020.

CATHARINO, José Martins. Tratado jurídico do salário. São Paulo: LTr, 1994.

CESARINO JÚNIOR, Antônio Ferreira. A verdadeira participação nos lucros. Revista de Administração de Empresas. Disponível em: <https:// www.scielo.br/scielo.php? pid=S0034-75901965000100001&script=s ci_arttext#7b> Acesso em: em 6dez2020.

COSTA, Sérgio Amad. A prática das novas relações trabalhistas. São Paulo: Atlas, 1997.

CUNHA, Sólon de Almeida. Da participação dos trabalhadores nos lucros ou resultados da empresa. São Paulo: Saraiva, 1997.

FAYOL, Henri. Administração industrial e geral. 9 ed. São Paulo: Atlas, 1989.

FREIRE, Elias Sampaio. Abrangência da base de cálculo das contribuições previdenciárias: folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física. 266 f. 2016. Dissertação (Mestrado) – Centro Universitário de Brasília. Programa de Mestrado em Direito. Orientador: Prof. Dr. Jefferson Carús Guedes. Disponível em: <http://bdtd. ibict. br/vufind/ Record/CEUB_677e1153fa49d30e8fe0e7cfde665f4d>. Acesso em: 24jan2020.

HARADA, Kiyoshi. Participação nos lucros ou resultados. Sua natureza jurídica. 2005. Disponível em: <http://investidura.com.br/biblioteca-juridica/artigos/direito-trabalho/3331-participacao-nos-lucros-ou-resultados-sua-natureza-juridica>. Acesso em: 24 jan. 2020.

KIRALYHEGY, Eduardo Botelho; PINTO, Rafael Augusto. Posicionamento do Carf acerca da incidência da contribuição previdenciária sobre participação nos lucros ou resultados das sociedades. International Standard. 2013. ISSN 2357-9293. Disponível em: <www.abdf.com.br/index.php?option=com_content&view=article&id= 272:posicionamento-do-carf-acerca-da-incidencia-da-contribuicao-previdencia>. Acesso em: 1fev2020.

LOBOS, Júlio. Participação dos trabalhadores nos lucros das empresas. São Paulo: Hamburg, 1990.

MARTINS, Sérgio Pinto. Participação dos Empregados nos Lucros das Empresas. 4 ed. São Paulo: Atlas, 2015.

MÉXICO. Constitución Política de los Estados Unidos Mexicanos (1917). Disponível em: <http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum/CPEUM_ orig_ 05feb1917_ima.pdf>. Acesso em: 10jan2020.

NASCIMENTO, Amauri Mascaro. Curso de Direito do Trabalho. 26 ed. São Paulo: Saraiva, 2011.

PAPA PIO XI, Encíclica Quadragésimo ANNO (1931). Disponível em: <http://www.vatican.va/content/pius-xi/pt/encyclicals/documents/hf_p-xi_enc_ 19310515_ quadragesimo-anno.html>. Acesso em: 6dez2020.

SUSSEKIND, Arnaldo. Instituições de direito do trabalho. 12 ed. São Paulo: LTr, v. 1, 1991.

VAN GESTEL, C. A Igreja e a Questão Social. Rio de Janeiro: Agir, 1956.

ANHANG – FUßNOTEN-REFERENZ

3. Suche: Camaras/Turmas (alle). Startdatum (01.02.2008); (31.01.2012). Menü enthält (PLR). Gefundene Urteile: 43.

4. Suche: Camaras/Turmas (alle). Startdatum (01.02.2012); (31.01.2016). Menü enthält (PLR). Gefundene Urteile: 293.

5. Suche: Camaras/Turmas (alle). Startdatum (01.02.2016); (31.01.2020). Menü enthält (PLR). Gefundene Urteile: 332.

6. Argumente, die in den Urteilen Nr. 9202-007.481, 9202-008.338 und 9202-008.457 genannt sind. Sätze wie “Die von der Personalabteilung herausgegebenen variablen Vergütungsmodelle 2009, 2010 und 2011 belegen nicht die Beteiligung der Mitarbeiter an ihrer Vorbereitung”. Oder “sowie es gab keine Hinweise auf die Bildung der in Artikel I Punkt I des Gesetzes 10.101 / 2000 empfohlenen” Kommission “”

7. In 9202-008,457 identifizierte Argumente 9202-007,478, 9202-007,478, 9202-007,481, 9202-008,404, 9202-008,355, 9202-008,187, 9202-008,041, 2201-005,314, 9202-007.942, 2201-005,205, 2201-005.160, 9202-007,873, 9202-007,698, 9202-007,610, 9202-007,474 und 9202-007,364.

8. In den Urteilen Nr. 9202-008.319, 9202-008.248, 9202-007,478, 9202-007.481, 9202-007.287, 9202-008.187, 9202-008.185 9202-008.088, 9202-008.045, 9202-008.041, 9202-008,046, 9202-007,942, 9202-007,938, 9202-007,873 und 9202-007,609.

9. Identifizierte Argumente in 9202-008.457, 9202-007.481, 9202-008.318, 9202-008.338, 9202-008.355, 9202-008.331, 9202-008.187, 9202-008.178, 9202-008,088, 9202-007,942, 9202-007,939, 9202-007,364 und 9202-007,366.

10. Argumente identifiziert in den Urteilen Nr. 2302-003.550, 2401-004.365 und 2401004.796.

11. Ausvernderungen in 9202-008.457, 9202-007.362, 9202-008.404 und 9202-007.481.

12. “Kunst. 2o (…), § 1 – Die sich aus den Verhandlungen ergebenden Instrumente müssen klare und objektive Regeln für die Festlegung der materiellen Beteiligungsrechte und Adjektivregeln enthalten, einschließlich Mechanismen für die Messung von Informationen über die Einhaltung der Vereinbarung, die Periodizität der Verteilung, die Gültigkeitsdauer und die Fristen für die Überprüfung des Abkommens, und können unter anderem die folgenden Kriterien und Bedingungen in Betracht gezogen werden: I – Produktivitätsindizes , Qualität oder Rentabilität des Unternehmens; II – Programme von Zielen, Ergebnissen und Fristen, die im Voraus vereinbart wurden.”

13. Kunst. 19-E. “Im Falle eines Unentschiedens im Urteil des Verwaltungsverfahrens der Bestimmung und des Erfordernisses der Steuergutschrift gilt die in Art. 9 Abs. 25 des Dekrets Nr. 70,235 vom 6. März 1972 genannte Qualitätsabstimmung nicht, die für den Steuerpflichtigen günstig gelöst wird.”

14. Oberster Gerichtshof, monokratische Entscheidung. Beschwerde in der Sonderbeschwerde 1.108.927 / SP (2017 / 0124226-7). Erschwerender Faktor: Arch Química Brasil Ltda.

15. Oberster Gerichtshof. Sonderbeschwerde 1.574.259 / RS.

16. Oberster Gerichtshof. Sonderbeschwerde 675.433 / RS.

17. “Art. 19-E. Bei Stimmengleichheit im Urteil des Verwaltungsverfahrens zur Feststellung und Forderung der Steuergutschrift ist die in § 9 der Kunst genannte Stimmabgabe. 25 des Dekrets Nr. 70.235 vom 6. März 1972, das sich positiv auf den Steuerzahler auswirkt.”

[1] Masterstudent in Verfassungs- und Steuerverfahrensrecht an der Päpstlichen Katholischen Universität von São Paulo (PUC-SP). Master in Buchhaltungswissenschaften bei PUC-SP. MBA in Steuerrecht an der Fundação Getúlio Vargas in São Paulo (FGV-SP). Spezialist für Rechnungswesen und Finanzen der Fundação Instituto de Contabilidade, Actuariais e Financeiras (FIPECAF). Spezialist für Steuerrecht von Damásio. Rechtsanwalt.

[2] Berater. Promotion in Steuerrecht an der Päpstlichen Katholischen Universität von São Paulo (PUC-SP). Professor für Steuerrecht in Bachelor- und Masterstudiengängen an der PUC-SP. Vizekoordinator des Rechtskurses bei PUC-SP. Koordinator des Lehrstuhls für Steuerrecht in der Abteilung IV – Steuer-, Wirtschafts- und Handelsbeziehungen der Rechtsfakultät der PUC-SP. Mitwirkender Richter am staatlichen Steuer- und Steuergericht von São Paulo (TIT). Rechtsanwalt.

Eingereicht: März, 2021.

Genehmigt: März, 2021.