ARTIGO ORIGINAL

SANTOS, Edigar Bernardo dos [1], LISBOA, Julcira Maria de Mello Vianna [2]

SANTOS, Edigar Bernardo dos. LISBOA, Julcira Maria de Mello Vianna. A Incidência Da Contribuição Previdenciária Sobre A Participação Nos Lucros. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 03, Vol. 12, pp. 125-156. Março de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/lei/contribuicao-previdenciaria, DOI: 10.32749/nucleodoconhecimento.com.br/lei/contribuicao-previdenciaria

RESUMO

O objetivo central deste artigo é analisar a pertinência jurídica da participação dos trabalhadores nos lucros ou resultados (PLR) das empresas em relação às regras de incidência da contribuição social sobre a folha de salários e demais rendimentos do trabalho. Busca-se responder à pergunta-problema se há, no cenário jurídico brasileiro, incidência da contribuição previdenciária – parte empresa e parte empregado – sobre as verbas auferidas pelos trabalhadores a título de PLR. Toma-se como ponto de partida a análise da consonância das disposições da Lei nº 10.101, de 19 de dezembro de 2000, com o caráter finalístico ordenador do sistema constitucional, considerando-se a origem histórica e a natureza jurídica do instituto e da jurisprudência administrativa e judicial. Para tanto, foi feita pesquisa documental em sites, livros e acórdãos da Suprema Corte. A pesquisa nos documentos aponta que, juridicamente, não há hipótese de incidência da contribuição previdenciária sobre os valores pagos pelas empresas a seus empregados a título de participação nos lucros ou resultados desde que atendidos os requisitos da legislação específica atualmente em vigor (Lei nº 10.101, de 19 de dezembro de 2000).

Palavras-Chave: Participação nos lucros ou resultados, incidência, contribuição previdenciária, natureza jurídica, empresas.

1. INTRODUÇÃO

A participação dos empregados nos lucros ou resultados (PLR) das empresas passou, há tempos, a ser um elemento extremamente importante em termos de flexibilização dos direitos trabalhistas, aumento de competitividade das empresas e, fundamentalmente, integração entre o capital e o trabalho, bem como incentivo à produtividade.

No Brasil, em termos de norma constitucional, a Constituição de 1946 e as que a sucederam, inclusive a Constituição atualmente em vigor, de 1988, mantiveram o direito dos trabalhadores de participar nos lucros das empresas. No entanto, todas deixaram a efetivação do referido direito a cargo do Legislativo, que deveria aprovar lei ordinária, específica, definindo os critérios materiais aplicáveis. Dessa forma, tratava-se de dispositivo constitucional de eficácia contida, sem aplicabilidade imediata (BRASIL, 1946; BRASIL, 1967; BRASIL, 1988).

Considerando-se que até 1994 a lei específica não havia sido aprovada pelo Congresso Nacional, o direito dos trabalhadores de participar dos lucros e resultados da empresa também nunca havia sido exercido. Porém, naquele ano, o governo editou a Medida Provisória nº 794, de 29 de dezembro de 1994, reeditada ao decorrer dos cinco anos, até que a Medida Provisória nº 1.982, de 23 de novembro de 2000, foi convertida na Lei nº 10.101, de 19 de dezembro de 2000, que teve a finalidade de regulamentar a participação dos trabalhadores nos lucros ou resultados da empresa (BRASIL, 1994; BRASIL, 2000).

Porém, vale notar que o estudo da participação dos trabalhadores nos lucros ou resultados das empresas deve, necessariamente, além de contemplar o disposto na Lei nº 10.101, de 19 de dezembro de 2000, ser feito tendo por base o conjunto das normas trabalhistas, societárias e tributárias pertinentes, estas últimas no tocante à contribuição previdenciária sobre a folha de salários e à dedutibilidade da participação nos resultados fiscais das empresas.

Por isso, busca-se definir, no cenário jurídico brasileiro, se há incidência da contribuição previdenciária – parte empresa e parte empregado – sobre as verbas auferidas pelos trabalhadores a título de PLR.

Para tanto e para demonstrar a relevância do tema, realizou-se uma breve pesquisa no site do Conselho Administrativo de Recursos Fiscais, utilizando-se o termo “PLR”, acrônimo de participação nos lucros ou resultados. O primeiro acórdão encontrado, o de nº 206-00397, data de fevereiro de 2008; fazendo-se a mesma pesquisa para o intervalo de 02/2008 a 01/2012, encontraram-se 43[3] acórdãos; repetindo-se o procedimento para o intervalo de 02/2012 a 01/2016, encontraram-se 293[4] acórdãos; por último, aplicando-se o mesmo procedimento para o intervalo 02/2016 a 01/2020, identificaram-se 332[5] acórdãos. Destaque-se que os processos tratam da cobrança de contribuição previdenciária sobre os valores pagos a título de PLR.

Considerando-se o acentuado crescimento no número de litígios entre Fisco e contribuinte vinculados à incidência de contribuição previdenciária sobre o PLR pago pelas empresas a seus empregados, estudar o assunto de forma aprofundada, avaliando-se os argumentos de ambas as partes, tornou-se extremamente relevante. Quanto à desvinculação da verba salarial, definida pela própria constituição, não há divergência, como se verá ao longo deste artigo. Por outro lado, quanto aos procedimentos estabelecidos na Lei nº 10.101, de 19 de dezembro de 2000, não há consenso em quase nada.

2. PARTICIPAÇÃO NOS LUCROS E RESULTADOS

2.1 BREVE HISTÓRICO

O propósito de promover a participação dos empregados nos lucros das empresas não é um fenômeno recente; há registros que remontam aos primórdios da Revolução Industrial. Assim, já em 1797, última década do século XVIII, identificam-se registros de um sistema de participação nos lucros em uma indústria de vidro nos Estados Unidos. Na França, o primeiro registro sobre o tema data de 1812: um decreto de Napoleão Bonaparte que concede a participação nos lucros aos artistas da Comédie-Française. Ainda na França, em 1842, o industrial Monsieur Leclaire, ao encerrar seu balanço e apurar lucro, resolveu entregar a seus empregados, sem qualquer explicação, parcela considerável do resultado obtido no negócio (FAYOL, 1989; LOBOS, 1990; SUSSEKIND, 1991).

Em 1916, ao problematizar a questão, analisando a possibilidade da implantação da participação dos empregados nos lucros, Fayol (1989) afirmava ser ela não só uma ideia sedutora como também uma possibilidade de acordo entre capital e trabalho.

Em termos de norma constitucional, o primeiro registro ocorreu na Constituição Política do México de 1917, marco inaugural do constitucionalismo social, que, em seu art. 123, inciso VI, assim define o instituto (MÉXICO, 1917):

VI – El salario mínimo que deberá disfrutar el trabajador será el que se considere suficiente, atendiendo las condiciones de cada región, para las necesidades normales de la vida del obrero, su educación y sus placeres honestos, considerándolo como jefe de familia. En toda empresa agrícola, comercial, fabril o minera, los trabajadores tendrán derecho a una participación en las utilidades, que será regulada como indica la fracción IX. (grifo nosso)

No Brasil, a participação dos trabalhadores nos lucros das empresas foi pela primeira vez constitucionalizada com o advento da Constituição Federal (CF) de 1946, que, no artigo 157, inciso IV, dispunha: “a participação obrigatória e direta do trabalhador nos lucros da empresa, nos termos e pela forma que a lei determinar” (BRASIL, 1946).

Na sequência, a CF de 1967, em seu artigo 158, inciso V, assegurava a “integração do trabalhador na vida e no desenvolvimento da empresa, com participação nos lucros e, excepcionalmente, na gestão, nos casos e condições que forem estabelecidos” (BRASIL, 1967). Já a Emenda Constitucional n° 1, de 1969, que para muitos representa uma nova Constituição, praticamente repetiu, em seu artigo 165, inciso V, o texto de 1967.

Dessa forma, todas as Constituições, a partir da de 1946, inclusive a de 1988, mantiveram o direito de os trabalhadores participarem nos lucros das empresas. No entanto, todas elas deixaram a efetivação do referido direito a cargo do Congresso Nacional, pois dependia de lei ordinária prevendo as definições específicas aplicáveis. Para Sólon de Almeida Cunha (1997), a execução deste direito estava condicionado à publicação de lei para que não ficasse no plano dos propósitos. Contudo, até a edição da Medida Provisória nº 794, de 29 de dezembro de 1994, os direitos dos trabalhadores nunca foram exercidos.

Por sua vez, a legislação infraconstitucional passou a tratar a participação nos lucros como verba salarial ainda em 1967. O artigo 621 da Consolidação das Leis do Trabalho (CLT), com redação dada pelo Decreto-Lei nº 229, de 28 de fevereiro de 1967, criou a seguinte possibilidade: “as Convenções e os Acordos poderão incluir entre suas cláusulas disposição sobre a constituição e funcionamento de comissões mistas de consulta e colaboração, no plano da empresa e sobre participação nos lucros.” (BRASIL, 1967).

Na mesma linha de raciocínio, a Justiça do Trabalho formou, em 1985, jurisprudência reconhecendo a participação nos lucros como verba salarial, o que levou o Tribunal Superior do Trabalho (TST) à edição da Súmula do Enunciado nº 251, no mesmo ano, definindo que “a parcela de participação nos lucros da empresa, habitualmente paga, tem natureza salarial para todos os efeitos legais” (BRASIL, 1985, DJU de 13/01/86).

A falta de lei específica regulamentando o comando constitucional e a caracterização, pela Justiça do Trabalho, da participação nos lucros como verba salarial foram fatores determinantes para que o instrumento não fosse implantado no Brasil com a amplitude que ocorreu após a promulgação da Lei nº 10.101, de 19 de dezembro de 2000.

Com o advento da Constituição Federal de 1988, o instituto (PLR) já ganhara novos contornos, uma vez que o constituinte, atento aos obstáculos encontrados no passado, cuidou de desvincular expressamente a participação nos lucros da remuneração do trabalhador. Além disso, incluiu o termo “ou resultados”, acrescentando o “R” ao PL, que passou a ser denominado participação nos lucros ou resultados, ou PLR. O artigo 7º, inciso XI, da CF/88, tem a seguinte redação:

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: […]

XI – participação nos lucros, ou resultados, desvinculada da remuneração, e, excepcionalmente, participação na gestão da empresa, conforme definido em lei; (grifo nosso)

Ao contrário dos comandos constitucionais anteriores, de 1946, 1967 e 1969, que nunca foram regulamentados no âmbito infraconstitucional, a previsão, dessa vez, foi inicialmente regulamentada pela Medida Provisória nº 794, de 29 de dezembro de 1994, reeditada ao decorrer dos cinco anos, até que a Medida Provisória nº 1.982, de 23 de novembro de 2000, foi convertida na Lei nº 10.101, de 19 de dezembro de 2000.

2.2 CONCEITO DE PLR

Há várias definições de participação nos lucros e resultados, podendo seu conceito variar de um país para outro. Dentre os conceitos encontrados, destacam-se o de Costa (1997), para quem se trata de uma divisão de parte dos lucros de uma empresa visando recompensar seus funcionários, na medida em que atingem as metas propostas; e o de Martins (2015), para quem o empregador distribui aos empregados os resultados positivos, dado que eles colaboraram para sua obtenção. Em outras palavras, pode-se conceituar a participação nos lucros uma forma de remuneração complementar ao empregado, com a qual se garante a ele uma parte dos lucros auferidos pelo empreendimento econômico do qual participa.

2.3 NATUREZA JURÍDICA DA PLR

A natureza jurídica da participação dos trabalhadores nos lucros ou resultados das empresas tem sido tema de grandes controvérsias nos meios acadêmico e jurídico. Na doutrina existem três posições divergentes: uma que considera a participação nos lucros como salário; outra que defende que a natureza jurídica decorre do contrato de sociedade; e uma terceira que considera que a participação nos lucros seria uma espécie de contrato sui generis, ou seja, uma transição entre o contrato de trabalho e o contrato de sociedade (NASCIMENTO, 2011).

Para os defensores da teoria que consideravam a participação nos lucros ou resultados como salário, a fundamentação legal era o artigo 457 da CLT (caput e parágrafo 1º ):

Art. 457. Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber.

§ 1º Integram o salário a importância fixa estipulada, as gratificações legais e as comissões pagas pelo empregador.

A tese era defendida, entre outros, por José Martins Catharino (1994), para quem, por ser efeito de contrato de trabalho, a porcentagem nos lucros obtidos configura-se como salário, mesma ideia defendida por Délio Maranhão (1993) e, ainda, por Luiz José de Mesquita (apud NASCIMENTO, 2011), que a vê como parte da remuneração.

Para essa corrente de pensamento, a participação nos lucros corresponde a uma contraprestação paga pelo empregador ao empregado, caracterizando uma retribuição que pode se confundir com a gratificação ou a percentagem. Juntando-se a habitualidade no pagamento, estaria configurada a natureza salarial da participação nos lucros (MARTINS, 2015).

Essa teoria teve muita importância no cenário nacional até o advento da Constituição de 1988, tendo sido acompanhada por grandes nomes da doutrina, como os quatro autores acima citados, e pelo judiciário, que, à época, chegou a formar jurisprudência no Tribunal Superior do Trabalho. Porém perdeu relevância com a promulgação da Constituição de 1988, que dispôs, no inciso XI do artigo 7º, que é assegurada aos trabalhadores urbanos e rurais a participação nos lucros ou resultados das empresas desvinculada da remuneração:

Art. 7º. São direitos dos trabalhadores urbanos e rurais, além de outros que visem a melhoria de sua condição social: […] XI – participação nos lucros, ou resultados, desvinculada da remuneração, e, excepcionalmente, participação na gestão da empresa, conforme definido em lei.

No mesmo sentido vai o parágrafo 4º do art. 218 da Constituição, o qual dispõe que “[a] lei apoiará e estimulará as empresas […] que pratiquem sistemas de remuneração que assegurem ao empregado, desvinculada do salário, participação nos ganhos econômicos resultantes da produtividade de seu trabalho […].”.

A segunda corrente doutrinária, representada por Van Gestel e Cesarino Júnior, defendia que a participação nos lucros ou resultados seria decorrente do contrato de sociedade (estatuto ou contrato social da sociedade), o chamado affectio societatis. Para essa corrente doutrinária, que teve origem na Doutrina Social Católica, a participação nos lucros transformaria o empregado em sócio da empresa. O Papa Pio XI, na Encíclica Quadragésimo ANNO (1931), afirmava: “[…] nas presentes condições sociais é preferível, onde se possa mitigar os contratos de trabalho combinando-os com os de sociedade, como já começou a fazer-se de diversos modos com não pequena vantagem dos operários e dos patrões.”, na qual também se lia que “operários e oficiais são considerados sócios no domínio ou na gerência, ou compartilham os lucros”.

Ainda sobre o assunto, Van Gestel (1956) preconiza três possibilidades de integração do trabalhador na empresa: pela participação nos lucros, pela cogestão e pela copropriedade.

Em raciocínio aproximado, Cesarino Júnior (1965, p. 19) diz que a participação nos lucros, além de ser obrigatória, direta e acionária, é a melhor forma de resolver a questão social, afirmando: “tornemos capitalistas os proletários para evitar que os capitalistas sejam feitos proletários”.

Contudo, essa corrente não conta atualmente com o apoio de doutrinadores importantes, como Cunha (1997) e Martins (2015), que apresentam, respectivamente, as seguintes razões: a participação não descaracteriza o contrato de trabalho e os trabalhadores não assumem os riscos da empresa, como sócios, nem são seus acionistas.

Por último, outra característica do contrato de sociedade que afasta essa teoria é a de que, quando uma pessoa é sócia de uma empresa, ou seja, detém ações ou quotas dela, deve assumir os riscos do empreendimento. E isso é o contrário do que acontece com o empregado, que participa apenas dos lucros, mas não pode ser responsabilizado pelas possíveis perdas. Assim, a simples participação nos lucros não torna o empregado um sócio da empresa, dado que o contrato de trabalho continua em vigor.

Para a terceira corrente, a participação nos lucros é uma espécie de contrato sui generis, tratando-se de uma transição entre o regime salarial e o regime societário, pois permite ao trabalhador uma condição mais favorável ao usufruir as vantagens do capital. São adeptos dessa corrente Nascimento (2011), Martins (2015) e Cunha (1997).

A participação nos lucros, para essa corrente, não se caracteriza como salário nem faz do empregado um sócio da empresa, subsistindo a relação de emprego (MARTINS, 2015). Trata-se apenas de uma forma de o trabalhador participar da empresa mediante a distribuição dos lucros auferidos pela empresa com a ajuda do trabalhador.

Assim, para essa corrente, a PLR é uma forma de transição entre o contrato de trabalho e o contrato de sociedade, ou seja, à primeira vista, tem natureza jurídica mista ou sui generis; isso porque a PLR é uma prestação aleatória, dependente da existência de lucro, que não depende da condição de sócio, mas sim da existência do contrato de trabalho, decorrendo da condição de empregado e da manutenção da subordinação deste (MARTINS, 2015).

Por outro lado, a PLR é uma figura contratual característica do moderno instituto da negociação coletiva, uma vez que empregadores e empregados, com a participação do sindicato, celebram acordos de participação no resultado financeiro, fruto do esforço comum (BALERA e SIMÕES, 2014).

A melhor definição para a natureza jurídica da PLR parece ser aquela dada pela própria Lei nº 10.101, de 19 de dezembro de 2000, que, em seu art. 1º, define: “Esta Lei regula a participação dos trabalhadores nos lucros ou resultados da empresa como instrumento de integração entre o capital e o trabalho e como incentivo à produtividade, nos termos do art. 7º, inciso XI, da Constituição.” (grifo nosso). Portanto, manifestação categórica da natureza jurídica do instituto.

Já a exposição de motivos da Medida Provisória nº 794, de 29 de dezembro de 1994 (BRASIL, 1995), que foi a primeira espécie normativa editada para regulamentar o artigo 7º, inciso XI, da CF/88, esclarece que a PLR tem por fundamento a:

[…] livre negociação entre empregadores e empregados, que devem, em conjunto, estabelecer os mecanismos de aferição da produtividade, periodicidade da distribuição e demais critérios e condições, em busca do factível e justa parcela do lucro ou resultados a ser distribuído.

Após apresentar os benefícios aos empregados pela percepção de parcela do lucro, a referida exposição de motivos destaca que:

[…] a possibilidade de as quantias pagas aos trabalhadores serem deduzidas como despesa, para fins de apuração do lucro real, além de não constituírem base de cálculo de qualquer encargo trabalhista ou previdenciário, é forte incentivo ao emprego de mão de obra e à produção.

Ainda na mesma linha de raciocínio, de forma cristalina, Balera e Simões (2014) dizem que a parcela de lucros de que os empregados se beneficiam reveste-se de um “direito constitucional social”.

Em outras palavras: se a participação nos lucros não tem característica de verba salarial, também não transforma o empregado em sócio do empregador. Ou seja, a PLR é uma espécie de contrato sui generis, tratando-se de uma transição entre o regime salarial e o regime societário, pois permite ao trabalhador uma condição mais favorável ao usufruir as vantagens do capital. Adicione-se que a definição dada pelo art. 1º da Lei nº 10.101 está contida no referido conceito.

Em síntese, modificação substancial na natureza jurídica da PLR ocorreu a partir da Constituição de 1988, cujo art. 7º, inciso XI, expressamente desvinculou da remuneração essa parcela. Em consequência disso, a participação nos lucros não mais constitui salário no sistema legal brasileiro (BRASIL, Supremo Tribunal Federal, 2014), motivo pelo qual não pode ser base de incidência da contribuição previdenciária sobre a folha de salário. É o que se passa a analisar.

2.4 NÃO INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A PLR

Para analisar se há incidência da contribuição previdenciária sobre a participação dos funcionários nos lucros ou resultados das empresas, tomaremos, de partida, um comparativo entre o art. 195, inciso I, alínea ‘a’, e o art. 7º, inciso XI, da CF.

O primeiro dispositivo mencionado traz norma atributiva de competência tributária à União para instituir a contribuição previdenciária, enquanto o segundo dispositivo traz norma restritiva da competência atribuída. A seguir transcrevem-se os textos a serem comparados:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; (grifo nosso)

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: […]

XI – participação nos lucros, ou resultados, desvinculada da remuneração, e, excepcionalmente, participação na gestão da empresa, conforme definido em lei; (grifo nosso)

Se, por um lado, o art. 195, inciso I, alínea ‘a’, atribuiu à União competência para a instituição da contribuição previdenciária sobre a “folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício”, por outro lado, o inciso XI do art. 7º, também da CF, excluiu, de forma expressa, a natureza remuneratória da participação dos funcionários nos lucros ou resultados da empresa. Comparando-se as duas normas, fica claro que a primeira (art. 195) define os fatos jurídicos que poderão fazer parte da hipótese de incidência, enquanto a segunda (art. 7º, inciso XI) exclui, também de forma expressa, a participação dos empregados nos lucros ou resultados auferidos pela empresa do campo da hipótese de incidência do tributo em debate.

Dessa forma, a capacidade de instituir o referido tributo não pode alcançar a participação nos lucros da empresa obtida pelos trabalhadores. Em outras palavras, o pagamento da PLR está fora do alcance da competência tributária atribuída à União pelo art. 195, inciso I, alínea ‘a’, da CF. Nesse mesmo sentido, Balera e Simões (2014) trazem uma explicação esclarecedora, quando dizem que o benefício fiscal que a Constituição Federal introduziu sobre o que é pago como participação nos lucros ou resultados é regra de imunidade, ou seja, “a norma de imunidade desenha o sítio tributável, salvando espaço em que o Estado pode afetar o patrimônio particular” (p.176).

Portanto, como a PLR está, claramente, excluída do conceito de remuneração, por óbvio, a contribuição social de que trata o art. 195, inciso I, alínea ‘a’ da CF não poderá levar em consideração tal PLR na definição do fato gerador da contribuição previdenciária, nem poderá a PLR integrar a característica quantitativa desse fato gerador. Em outros termos: a participação nos lucros ou nos resultados não poderá agir como suporte fático da tributação, e é de certa forma, um fato não jurígeno no sentido de direito tributário. Por outro lado, é certo que cabe ao legislador infraconstitucional definir o fato gerador dos tributos, mas é certo, também, que essa definição legal há de ser feita nos termos ilustrados pela Carta Política, não podendo desrespeitar as limitações constitucionais ao poder de tributar (HARADA, 2005).

A PLR, por certo, não se insere no conceito de salário, tampouco de ganhos habituais, eis que verba eventual e incerta. Aliás, o próprio art. 7º, XI, da Constituição assegura ao trabalhador a “participação nos lucros, ou resultados, desvinculada da remuneração”. Ou seja, cuida-se de direito que não se confunde com a remuneração pelo trabalho prestado (FREIRE, 2016).

Nessa linha de raciocínio, para Balera e Simões (2014), a participação é uma fórmula do capitalismo humanista e não pode de forma alguma ser confundida com a expressão “rendimento do trabalho” que aparece no inciso I, alínea a, do artigo 195 da CF.

Em síntese, o legislador constituinte, nos termos do inciso XI do art. 7º da CF, com o objetivo de incentivar a produtividade e a integração entre capital e trabalho, excluiu do campo do exercício da competência impositiva pressuposta no art. 195, inciso I, alínea ‘a’, da CF, toda e qualquer importância que venha a ser remunerada pela empresa a título de participação nos lucros ou resultados. Dessa forma, dúvida não há quanto à impossibilidade de incidência da contribuição previdenciária sobre os valores pagos pelas empresas aos seus empregados sob o título de participação nos resultados.

No plano da legislação infraconstitucional, a competência tributária atribuída à União pelo art. 195, inciso I, alínea ‘a’, da CF, foi exercida através do comando definido pelo inciso I do art. 22 da Lei nº 8.212, de 24 de julho de 1991 (BRASIL, 1991), nos seguintes termos:

Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de:

I – vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa. (grifo nosso)

Por outro lado, a desvinculação da PLR das verbas salariais, determinada pelo inciso XI do art. 7º da CF, foi expressamente reconhecida pelo art. 28, parágrafo 9º, alínea ‘j’, da Lei nº 8.212, de 24 de julho de 1991, nos termos a seguir transcritos:

Art. 28. Entende-se por salário-de-contribuição: […]

§9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente:

j) a participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo com lei específica; (grifo nosso)

Assim, pode-se afirmar que o inciso I do art. 22 da Lei nº 8.212, de 24 de julho de 1991, que define as hipóteses de incidência da contribuição previdenciária sobre a totalidade das remunerações pagas, conferidas a qualquer título, durante o mês, aos segurados funcionários, totalidade essa que têm o dever de serem interpretadas com a exclusão das parcelas relacionadas à participação nos lucros ou resultados que, por sua vez, uma vez imunizada pela Constituição, nunca poderia integrar a base de cálculo da contribuição previdenciária sem ofender fortemente o texto constitucional (HARADA, 2005).

Seguindo o mandamento constitucional da parte final do inciso XI do art. 7º da CF, “conforme definido em lei”, a alínea ‘j’ do parágrafo 9º do art. 28 da Lei nº 8.212, de 24 de julho de 1991, condiciona a validade do instituto da PLR ao pagamento ou crédito de acordo com lei específica.

Ao regulamentar o instituto, por meio da Lei nº 10.101, de 19 de dezembro de 2000, o legislador ordinário não tornou obrigatória a participação dos empregados nos lucros, visto que não estabeleceu sanção pela ausência de concretização do direito. O instrumento legal em debate limitou-se a incentivar a empresa a instituir a participação nos lucros ou resultados mediante a retirada de encargos salariais, trabalhistas e previdenciários sobre o pagamento feito a esse título, além de permitir a dedutibilidade da participação pelo regime de competência, ainda que o pagamento ocorra no período subsequente (FREIRE, 2016).

Nesse sentido, o parágrafo 3º do art. 3º da Lei nº 10.101:

§ 3º Todos os pagamentos efetuados em decorrência de planos de participação nos lucros ou resultados, mantidos espontaneamente pela empresa, poderão ser compensados com as obrigações decorrentes de acordos ou convenções coletivas de trabalho atinentes à participação nos lucros ou resultados. (grifo nosso)

O texto legal em debate, a Lei nº 10.101, apresenta uma visível preocupação em garantir que a PLR seja negociada entre as partes (empresa e empregados). Além disso, prestigia a participação dos empregados ao determinar a participação indireta obrigatória por representante do sindicato e a participação direta por comissão escolhida por eles, estabelecendo as seguintes regras materiais:

a. 1º – Classifica a PLR como instrumento de integração entre o capital e o trabalho e como incentivo à produtividade, nos termos do art. 7º, inciso XI, da Constituição.

b. 2º – Determina que a PLR será objeto de negociação entre a empresa e seus empregados, mediante: I – comissão paritária; ou II – convenção ou acordo coletivo.

c. 2º, parágrafo 1º – Determina que, dos instrumentos decorrentes da negociação, deverão constar regras claras e objetivas quanto à fixação dos direitos substantivos da participação e das regras adjetivas.

d. 2º, parágrafo 2º – Determina que o instrumento de acordo celebrado será arquivado na entidade sindical dos trabalhadores.

e. 3º – Define que a PLR não substitui ou complementa a remuneração devida a qualquer empregado, nem constitui base de incidência de qualquer encargo trabalhista, não se lhe aplicando o princípio da habitualidade.

f. 3º, parágrafo 2º – Veda antecipação ou distribuição de valores a título de PLR em mais de duas vezes no mesmo ano civil e em periodicidade inferior a um trimestre civil.

g. 3º, parágrafo 3º – Permite a compensação dos pagamentos efetuados em decorrência de planos próprios com as obrigações decorrentes de acordos ou convenções coletivas, ou seja, permite a coexistência de mais de um plano.

É neste ponto que surge o litígio entre Fisco e contribuinte: de um lado, o Estado, carente de arrecadação, tenta a qualquer custo descaracterizar os planos de participação dos empregados nos resultados das empresas; por outro lado, os contribuintes, pressionados pela concorrência e pelos custos elevados, veem na PLR uma alternativa de estimular a produção com custos reduzidos.

Nessa linha de raciocínio, o Estado brasileiro, segundo Balera e Simões (2014), tendo um exagerado temor por fraude, acaba colocando sob suspeita certos esquemas que abrigam planos deste teor, por entender que eles podem ser utilizados para disfarçar determinados reajustes salariais.

Considerando que, uma vez caracterizado o pagamento como participação nos lucros ou resultados, não há como sustentar, juridicamente, a existência da tributação, o Estado, através da fiscalização da Receita Federal do Brasil (RFB), passou a se apegar aos aspectos materiais da lei reguladora da PLR. Dessa forma, para cada uma das regras estabelecidas pela Lei, os agentes fiscais criam um argumento para descaracterizar os planos elaborados pelos contribuintes, sendo os principais:

a. ausência de comprovação da eleição de empregados para a comissão[6];

b. ausência de regras claras e objetivas quanto à fixação dos direitos substantivos de participação e das regras adjetivas[7];

c. ausência de definição prévia de pacto e metas, que são definidos durante o ano-calendário[8];

d. ausência de participação do sindicato representativo da categoria[9];

e. ausência de comprovação do arquivamento do acordo no sindicato[10]; e

f. objetivo de substituir ou complementar a remuneração devida aos empregados por meio das verbas pagas[11].

Dessa forma, criou-se um enorme contencioso: de um lado, o Fisco questiona uma grande parte dos programas que são submetidos à fiscalização; por outro, os contribuintes são submetidos a custos altíssimos para gerir o litígio. Adicionalmente, o tribunal administrativo vem decidindo, na maioria das vezes, em favor do Fisco, consolidando a jurisprudência administrativa no sentido de que há a incidência da contribuição previdenciária, como será avaliado com profundidade no item 6.

2.4.1 BUSCA DE APERFEIÇOAMENTO LEGISLATIVO

A participação nos lucros ou resultados, constitucionalmente desvinculada da remuneração paga aos empregados, goza de imunidade tributária objetiva. Por expressa objetividade constitucional, foi retirado da atividade legislativa da União o poder de instituir a contribuição social a que alude o art. 195, inciso I, alínea ‘a’, da CF, incidindo sobre o montante pago pela empresa para os respectivos funcionários a título de participação nos lucros ou resultados. Portanto, juridicamente, não há hipótese de incidência da contribuição previdenciária sobre os valores pagos pelas empresas a seus empregados a título de participação nos lucros ou resultados.

Contudo, o Estado busca a qualquer custo arrecadar. Utiliza-se dos critérios materiais estabelecidos pela Lei nº 10.101, de 19 de dezembro de 2000, para tentar descaracterizar os planos de participação adotados pelas empresas em conjunto com seus funcionários.

Enfatize-se que os critérios materiais estabelecidos pela Lei nº 10.101, especialmente os determinados pelo parágrafo 1º[12] do art. 2º, são muito abertos e dão margem à interpretação por parte dos agentes fiscais, os quais se utilizam dessa possibilidade para descaracterizar os referidos planos de participação nos lucros ou resultados, ampliando, dessa forma, cada vez mais o número de litígios.

Por outro lado, o Congresso Nacional, aprovou, em 2020, a Lei nº 14.020, de 06 de julho de 2020, que alterou alguns dos requisitos materiais estabelecidos pela Lei nº 10.101, o que, a nosso ver, pretende tornar os requisitos da referida lei mais objetivos e, com isso, reduzir os conflitos com os contribuintes. Dentre as alterações introduzidas na Lei nº 10.101 pela lei em pauta, destacam-se: (i) flexibilização da obrigatoriedade de participação de representante do sindicato da respectiva categoria ao permitir que a comissão poderá iniciar e concluir suas tratativas, se o ente sindical não indicar o seu representante no prazo máximo de 10 (dez) dias corridos, após ser notificado pela comissão (alteração introduzida pelo parágrafo 10 art. 2º da Lei da 10.101); e (ii) definição do prazo para o termo da negociação prévia, convalidação do entendimento de que, para a instituição de um PLR, a autonomia da vontade das partes contratantes será respeitada e prevalecerá em face do interesse de terceiros (alteração introduzida pela inserção dos parágrafos 6º e 7º ao art. 2º da Lei da 10.101); e (iii) esclarecimento de que a inobservância à periodicidade estabelecida no § 2º do art. 3º da Lei 10.101 invalida exclusivamente os pagamentos feitos em desacordo com a norma (alteração introduzida pela inserção do parágrafo 8º ao art. 2º da Lei da 10.101). Ao que tudo indica, essa alteração legislativa deve minimizar os conflitos entre Fisco e contribuintes, visto que reduziu boa parte dos espaços para interpretações subjetivas pelos agentes fiscalizadores.

Enfim, as questões relacionadas à incidência da contribuição previdenciária a respeito dos pagamentos da PLR têm sido, por longo tempo, objeto de intermináveis contradições na jurisprudência, seja no âmbito administrativo, seja no judicial. É o que se passa a avaliar, iniciando-se pela jurisprudência administrativa.

2.5 JURISPRUDÊNCIA DO TRIBUNAL ADMINISTRATIVO – CARF

Considerando-se a consolidação da jurisprudência no sentido de que, efetivamente, não há incidência da contribuição previdenciária sobre a PLR, porque a Carta Magna assim determina, para que os valores pagos a título de PLR fiquem fora da hipótese de incidência da contribuição previdenciária sobre a folha de salário, é necessário que os programas atendam à Lei nº 10.101.

Cabe enfatizar que a discussão sobre a incidência da contribuição previdenciária sobre os valores pagos a título de PLR ficou circunscrita aos aspectos formais da implementação e da aplicação do programa de PLR, não havendo discussão quanto à incidência de contribuição previdenciária nas hipóteses em que o programa de PLR atenda aos requisitos estabelecidos pela Lei nº 10.101. Porém as regras estabelecidas pela norma em debate são bastante abertas e, portanto, passíveis de intepretações diversas, especialmente a contida no art. 2°, parágrafo 1º, da referida Lei, que exige “regras claras e objetivas quanto à fixação dos direitos substantivos da participação e das regras adjetivas”.

Diante de tal disposição legal, surge a seguinte indagação: essas regras devem ser “claras e objetivas” na interpretação de quem – do agente fiscalizador ou do contribuinte?

Os pagamentos realizados pelas empresas a título de PLR têm sido objeto de frequente autuação por parte da Receita Federal do Brasil, que, utilizando-se da vagueza da norma, tem, frequentemente, descaracterizado os planos de participação nos lucros implementados pelos contribuintes e cobrado a contribuição previdenciária sobre os valores pagos a título de PLR.

Nessa conjuntura, o Conselho Administrativo de Recursos Fiscais (Carf), como instância administrativa responsável pela revisão final do lançamento tributário, tem sido demandado a analisar as inúmeras autuações efetuadas por agentes da RFB e decidido se os planos de PLR instituídos pelos contribuintes observaram ou não os requisitos legais para a fruição da hipótese de não incidência da contribuição previdenciária sobre os valores respectivos (KIRALYHEGY e PINTO, 2013).

A jurisprudência do Carf tem se consolidado no sentido de que os acordos de PLR necessitam atender às seguintes condições:

a. participação dos empregados na negociação do plano, devidamente eleitos;

b. participação de membro do sindicato representativo da categoria nas comissões constituídas para negociar pagamento de PLR;

c. existência de regras claras e objetivas para distribuição de valores;

d. arquivamento do acordo no sindicato da categoria; e

e. periodicidade do pagamento de parcelas referentes à participação nos lucros ou resultados.

Em síntese, o entendimento do órgão julgador é que, da leitura dos artigos 2º e 3º da Lei no 10.101, acredita-se que as bases de legitimidade de um plano de PLR são principalmente: intervenção do sindicato e participação dos funcionários na negociação do plano; existência de regras claras e objetivas para que os valores sejam distribuídos; momento do arquivamento do contrato e periodicidade do pagamento de parcelas interligadas à PLR (CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Acórdão nº 2402-007.624, 4ª Câmara / 2ª Turma Ordinária, Sessão de 8 de outubro de 2019).

A nosso ver, o requisito de “existência de regras claras e objetivas para distribuição de valores” torna-se praticamente impossível de ser atendido, uma vez que a interpretação fica a cargo do agente fiscal, e a Câmara Superior de Recursos Fiscais (CSRF) tem decidido, na esmagadora maioria dos casos, por voto de qualidade e fundamentando-se apenas na acusação do agente fiscal, conforme se verá em detalhes a seguir.

Considerando-se que, na ausência de qualquer um dos requisitos acima descritos, o tribunal tem decidido pela incidência da contribuição previdenciária sobre os valores pagos a título de PLR, bem como considerando-se a dificuldade de atendimento, por parte do contribuinte, do requisito de “existência de regras claras e objetivas para distribuição de valores”, ficou praticamente impossível a obtenção de decisão favorável ao contribuinte na Câmara Superior de Recursos Fiscais.

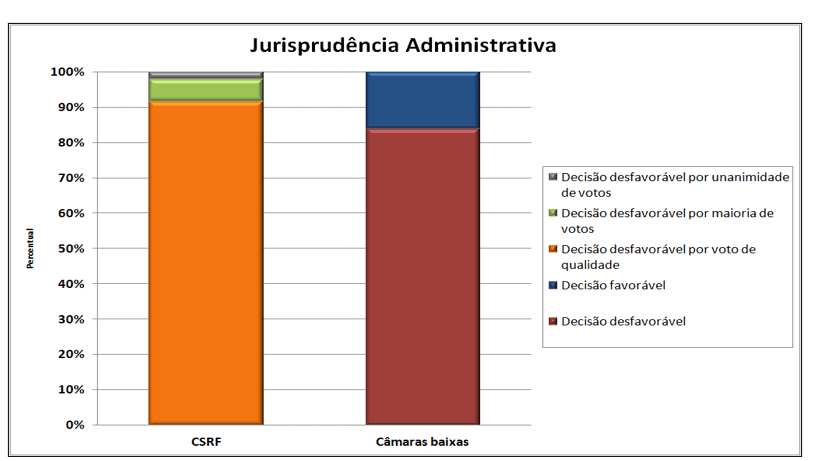

Em pesquisa realizada no site do Carf, utilizando-se apenas os acórdãos cujo tema em discussão era a PLR e tomando-se como data inicial 1º de fevereiro de 2019 e, como termo final, 26 de fevereiro de 2020, foram encontrados 48 acórdãos da CSRF e 37 acórdãos das câmaras de julgamento, chamadas “câmaras baixas”. Todos os acórdãos da CSRF apresentam decisões desfavoráveis aos contribuintes, portanto, considerando correta a exigência de contribuição previdenciária sobre os valores pagos a título de PLR, sendo que, das 48 decisões, 43 foram decididas por voto de qualidade, três foram decididas por maioria de votos e apenas uma foi decidida por unanimidade de votos. Quanto aos 37 acórdãos de segunda instância, as câmaras baixas, 31 registram decisões desfavoráveis aos contribuintes e seis, decisões favoráveis. O gráfico 1 resume a jurisprudência administrativa:

Gráfico 1 – Jurisprudência Administrativa

Cabe observar que se trata de decisões relacionadas aos programas próprios instituídos pelos contribuintes, que pagam valores excedentes aos acordos coletivos, visto que esses acordos, em regra, têm sido aceitos.

Diante desse cenário, pode-se concluir que a jurisprudência administrativa foi consolidada no sentido de não admitir a exclusão da base de contribuição previdenciária dos valores pagos a título de PLR instituída por programas próprios dos contribuintes.

2.5.1 ANÁLISE CRÍTICA DA JURISPRUDÊNCIA ADMINISTRATIVA

O objetivo deste tópico é fazer uma reflexão sobre a fundamentação jurídica das decisões do tribunal administrativo desfavoráveis à não incidência da contribuição previdenciária sobre os valores pagos pelas empresas a seus funcionários a título de PLR, cujos acórdãos foram identificados na pesquisa.

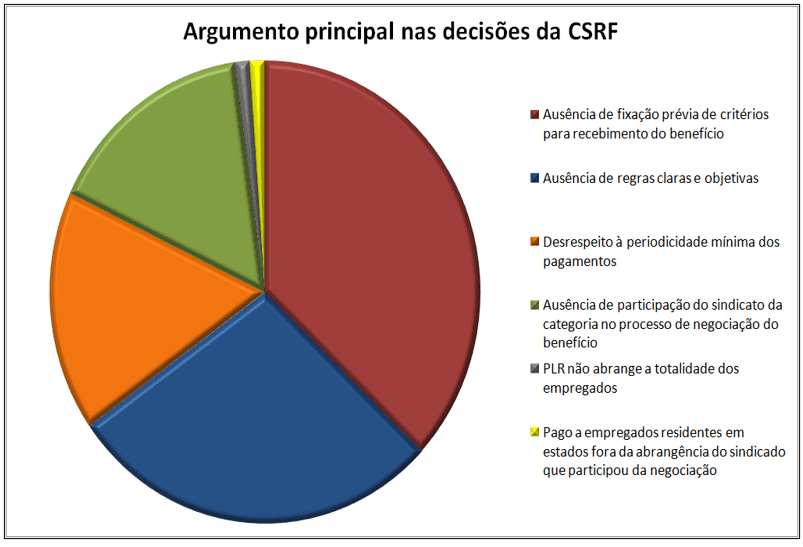

A análise foi focada nas decisões da CSRF, por se tratar da última instância administrativa. De início, cabe destacar que a fundamentação dos votos condutores das decisões não foram uniformes, pois, dos 48 acórdãos, 33 tiveram como argumento principal “ausência de fixação prévia de critérios para recebimento do benefício”; 25, “ausência de regras claras e objetivas”; 15, “desrespeito à periodicidade mínima dos pagamentos”; 14, “ausência de participação do sindicato da categoria no processo de negociação do benefício”; um, o argumento principal de que “a PLR não abrange a totalidade dos empregados”; e um de que o PLR foi “pago a empregados residentes em estados fora da abrangência do sindicado que participou da negociação”. O gráfico 2 resume a fundamentação das decisões da CSRF:

Gráfico 2 – Argumento principal das decisões da CSRF

Como se observa, a maioria dos acórdãos é fundamentada com mais de um argumento, mas os dois argumentos mais frequentes e determinantes são “ausência de fixação prévia de critérios para recebimento do benefício” e “ausência de regras claras e objetivas”. Porém, com relação ao segundo argumento, “ausência de regras claras e objetivas”, trata-se de critério de enorme subjetividade, visto que clareza e objetividade de uma regra dependem de quem a interpreta. Como o agente fiscal, ao interpretar a norma, na maioria das vezes, tem a intenção arrecadatória, invariavelmente terá a tendência de concluir que faltam clareza e objetividade a tal preceito.

Cabe esclarecer que, no contexto dos programas de PLR, a regra de clareza e objetividade é aplicável tanto à definição dos programas quanto à definição de metas e objetivos a serem atingidos pelos empregados. Dessa forma, para as empresas com milhares de empregados atuando em ramos de atividades diferentes, torna-se praticamente impossível definir regras que não permitam a alguém, com a intenção de desclassificar, encontrar algum ponto para fundamentar a falta de clareza e objetividade.

Em síntese, uma parcela significativa dos acórdãos da CSRF que tratam da não incidência da contribuição previdenciária sobre os valores pagos a título de PLR foi fundamentada, no nosso entender, em argumentos não jurídicos, e ainda foi decidida por voto de qualidade.

Por outro lado, pela Lei nº 13.988, de 14 de abril de 2020, foi inserido art. 19-E[13] na Lei nº 10.522, de 19 de julho de 2002 (BRASIL, 2002), extinguindo o voto de qualidade, o que abre uma nova perspectiva favorável aos contribuintes, visto que se faz, assim, um contraponto ao modelo vigente, em que a jurisprudência foi consolidada a favor do Fisco por voto de qualidade.

Por fim, resta ao poder judiciário a tarefa de corrigir esse desvio da função estatal relacionada à tributação. É o que se passa a avaliar.

2.6 POSICIONAMENTO DO JUDICIÁRIO

Ao contrário da esfera administrativa, no judiciário ainda não há consolidação da jurisprudência, mas a maioria das decisões encontradas nesta pesquisa é no sentido de que cabe ao contribuinte a prova de tal quantia paga a título de PLR obedecer às regras estabelecidas pela Lei nº 10.101. Portanto, para fazer jus à não incidência, os pagamentos a título de PLR deverão ser realizados em consonância com as regras estabelecidas na lei específica. Tanto para o Ministro Gurgel de Faria[14] quanto para o Ministro Herman Benjamin[15], ficou claro que a Medida provisória n. 764/1994 estabeleceu a isenção tributária dos recebimentos relativos à participação nos lucros pelos funcionários, antes condicionada aos requisitos da Lei n. 10.101/2000.

Em síntese, o judiciário tem avaliado as questões relacionadas à incidência de contribuição previdenciária sobre os pagamentos a título de PLR apenas como uma questão fática. É o que se passa a avaliar.

2.6.1 POSICIONAMENTO DO SUPERIOR TRIBUNAL DE JUSTIÇA (STJ)

Em regra, o STJ tem aplicado a Súmula 7/STJ, que define: “A pretensão de simples reexame de prova não enseja recurso especial”. Dessa forma, o tribunal não tem alterado as decisões dos Tribunais Regionais Federais (TRFs). A título de exemplo, trecho do acórdão no Recurso Especial 675.433/RS, da lavra da Ministra Denise Arruda[16]:

Todavia, embora deva ser afastado tal fundamento, o recurso especial não merece ser provido, porquanto o Tribunal de origem entendeu que não restou comprovado que os pagamentos efetuados correspondiam efetivamente à participação dos empregados nos lucros da empresa.

Ocorre que, para se entender de forma diversa a essa conclusão, seria necessário o reexame do conjunto fático-probatório constante dos autos, o que é inviável em sede de recurso especial, por esbarrar no óbice da Súmula 7/STJ: “A pretensão de simples reexame de prova não enseja recurso especial.” (grifo nosso)

Portanto, o STJ tem seguido as decisões dos TRFs, sejam favoráveis, sejam contrárias à não incidência da contribuição previdenciária. Assim, se o TRF entende que o contribuinte fez prova de que os pagamentos foram realizados nos termos da legislação específica, determina a anulação do crédito tributário; caso contrário, determina a execução fiscal.

A seguir, relacionam-se oito precedentes nos quais o STJ não conheceu o recurso especial ou conheceu e negou o provimento, todos com decisões dos TRFs desfavoráveis à não incidência da contribuição previdenciária sobre os pagamentos a título de PLR. Os casos foram fundamentados na aplicação da Súmula 7/STJ. Os precedentes são:

a. AgRg no REsp 1.108.927/SP, Rel. Ministro Gurgel de Faria, DJe 12/06/2018;

b. REsp 1.574.259/RS, Rel. Min. Herman Benjamin, Segunda Turma, DJe 19/5/2016;

c. REsp 1.452.527/RS, Rel. Ministro Og Fernandes, Segunda Turma, DJe 10/06/2015;

d. AgRg no REsp 1.516.410/RJ, Rel. Min. Humberto Martins, Segunda Turma, DJe 06/05/2015;

e. REsp 1.180.167/RS, Rel. Min. Luiz Fux, Primeira Turma, DJe 07/06/2010;

f. AgRg no REsp 675.114/RS, Rel. Min. Humberto Martins, DJe 21/10/2008;

g. AgRg no Ag 733.398/RS, Rel. João Otávio de Noronha, DJ 25/04/2007; e

h. REsp 675.433/RS, Rel. Min. Denise Arruda, DJ 26/10/2006.

A maioria dos acórdãos aqui listados contém a frase ou equivalente

[…] em sede de recurso especial é inviável a verificação do preenchimento dos requisitos para o gozo da isenção, por exigir-se o revolvimento de matéria de fato e provas, atraindo o óbice ao conhecimento do recurso especial erigido na redação da Súmula 7 do STJ: “A pretensão de simples reexame de prova não enseja recurso especial”.

Há, contudo, precedentes favoráveis à não incidência, quais sejam:

a. AgRg no REsp 1561617/PE, Rel. Min. Humberto Martins, Segunda Turma, DJe 01/12/2015; e

b. REsp 865.489/RS, Rel. Min. Luiz Fux, Primeira Turma, DJe 24/11/2010.

Deste último acórdão extrai-se o seguinte trecho: “O Recurso Especial não é servil ao exame de questões que demandam o revolvimento do contexto fático-probatório dos autos, em face do óbice erigido pela Súmula 07/STJ.”.

Da análise dessa amostra, fica claro que a tendência do STJ é pela manutenção das decisões dos TRFs, visto que a avaliação de provas é realizada apenas até o segundo grau de jurisdição. Dessa forma, para o contribuinte obter o reconhecimento da não incidência da contribuição previdenciária sobre os valores pagos a título de PLR fundamentados em programas próprios, é necessário que o programa e as regras de apuração sejam capazes de formar provas robustas. Por isso, uma vez iniciada a judicialização, torna-se imprescindível que se demonstre, nos autos, que os pagamentos foram efetuados nos termos da lei, de forma a caracterizar o benefício previsto no artigo 7°, inciso XI, da CF.

Nessa linha de raciocínio, afirma o Ministro Og Fernandes (Superior Tribunal de Justiça. Recurso Especial 1.452.527/RS):

A Segunda Turma deste Tribunal Superior possui entendimento de que a isenção tributária sobre os valores pagos a título de participação nos lucros ou resultados deve ocorrer apenas quando observados os limites da lei regulamentadora, no caso, a MP nº 794/1994 e a Lei nº 10.101/2000.

Por essa razão, a jurisprudência do STJ, por considerar os processos de PLR uma questão fática, vem se consolidando no sentido de que devem prevalecer as decisões dos tribunais regionais, por ser essa a última instância para avaliação de provas.

2.6.2 POSICIONAMENTO DOS TRIBUNAIS REGIONAIS FEDERAIS

Seguindo a linha de decisória do STJ, os Tribunais Regionais Federais também têm fundamentado as suas decisões no sentido de que cabe ao contribuinte a prova de que os valores pagos a título de PLR obedeceram às regras estabelecidas pela Lei nº 10.10. Portanto, para fazer jus à não incidência, os pagamentos a título de PLR deverão ser realizados em consonância com as regras estabelecidas na legislação específica.

Trecho do acórdão do processo 0009203-87.2006.4.03.6100/SP do TRF3 traz argumento para sustentar decisão favorável à não incidência: “O importante nesse tema é verificar se as exigências legais, previstas na legislação, foram observadas, porque ter ou não ter natureza salarial depende, exclusivamente, da observância dessas prescrições legislativas.”

Nos casos em que a decisão foi contrária à não incidência, são comuns argumentos como: “os documentos acostados aos autos não cumprem os requisitos do artigo 2º, parágrafo 1º, da Lei nº 10.101, de 19 de dezembro de 2000”, ou, ainda, “imprescindível, portanto, que se demonstre, nos autos, que os pagamentos foram efetuados nos termos da lei, para caracterizar o benefício previsto no artigo 7º, inciso XI, da CF, o que não ocorreu na hipótese”.

Em síntese, nos TRFs, a grande maioria das decisões tem sido fundamentada na avaliação da forma de pagamento da participação nos lucros. Se o tribunal entender que os pagamentos foram feitos em consonância com a legislação específica, qual seja, a Lei nº 10.101, decide favoravelmente à não incidência da contribuição previdenciária; caso contrário, decide pela incidência. Assim, na avaliação dos TRFs, trata-se de uma questão de prova, inclusive nos casos de autuações fundamentadas em “ausência de regras claras e objetivas”, ponto mais controverso da jurisprudência administrativa.

CONSIDERAÇÕES FINAIS

Considerando-se a argumentação apresentada, a jurisprudência administrativa e a judicial, conclui-se que a melhor definição da natureza jurídica para a PLR foi apresentada pela própria Lei nº 10.101, de 19 de dezembro de 2000, que, em seu art. 1º, o define como instrumento de integração entre o capital e o trabalho e incentivo à produtividade, portanto, desvinculada da remuneração do trabalhador.

A norma contida no art. 7º, inciso XI, da Constituição é de eficácia plena na parte em que desvincula a verba de participação nos lucros da empresa da remuneração, vedando a cobrança da contribuição social sobre tais valores. Porém, no que concerne à forma de participação nos lucros ou resultados da empresa, tal norma constitucional é de eficácia contida, pois depende de lei para sua implementação.

A jurisprudência, tanto administrativa quanto judicial, tem se pautado na necessidade de se pactuarem critérios objetivos, transparentes e bem documentados sobre o plano de PLR como forma de evitar a desnaturação da verba.

Em síntese, no Carf e nos TRFs, a grande maioria das decisões tem sido fundamentada na avaliação da forma de pagamento da participação nos lucros. Se o tribunal entender que os pagamentos foram feitos em consonância com a Lei nº 10.101, de 19 de dezembro de 2000, decide favoravelmente à não incidência da contribuição previdenciária; caso contrário, decide pela incidência. Assim, na avaliação desses tribunais, trata-se de uma questão de prova.

Por último, em relação à jurisprudência, o STJ tem aplicado a Súmula 7/STJ, seguindo, dessa forma, as decisões dos TRFs, sejam favoráveis, sejam contrárias à não incidência da contribuição previdenciária.

Quanto à Lei nº 10.101, conclui-se que, ao determinar apenas que a participação nos lucros ou resultados será objeto de negociação entre a empresa e seus empregados, de certa forma, trouxe uma flexibilização nos direitos trabalhistas, criou uma sistemática fora de regulação estatal, atribuindo às partes o estabelecimento dos programas de PLR. Já o parágrafo 1º do mesmo artigo, ao determinar que, dos instrumentos da negociação deverão constar regras claras e objetivas criou enorme insegurança jurídica, possibilitando ao Fisco, pela interpretação pessoal dos agentes fiscalizadores, descaracterizar os planos implementados pelas empresas e fazer autuações com imposição da cobrança da contribuição previdenciária.

Congresso Nacional aprovou a Lei nº 14.020, alterando alguns dos requisitos materiais estabelecidos pela Lei nº 10.101, de 19 de dezembro de 2000, pela inserção dos parágrafos 5º ao 10º ao art. 2º da Lei reguladora do PLR, os requisitos da referida lei se tornaram mais objetivos, o que deve reduzir os conflitos entre Fisco e contribuinte.

Já com relação à jurisprudência administrativa, ainda que por voto de qualidade, conclui-se que ela se encontra consolidada, no sentido de que é devida a contribuição previdenciária sobre os valores pagos a título de PLR, o que ficou confirmado pela pesquisa realizada no site do Carf, reconhecendo a validade da cobrança da contribuição previdenciária sobre valores pagos a título de PLR.

Por outro lado, pela Lei nº 13.988, de 14 de abril de 2020, foi inserido o art. 19-E[17] na Lei nº 10.522, de 19 de julho de 2002 (BRASIL, 2002),extinguindo o voto de qualidade, o que abriu uma nova perspectiva para os contribuintes, visto que a maioria dos acórdãos que consolidaram a jurisprudência a favor do Fisco foi decidida por voto de qualidade.

Em suma, juridicamente, não há hipótese de incidência da contribuição previdenciária sobre os valores pagos pelas empresas a seus empregados a título de participação nos lucros ou resultados desde que atendidos os requisitos da legislação específica atualmente em vigor (Lei nº 10.101, de 19 de dezembro de 2000). Em outros dizeres: as verbas pagas a título de PLR não sofrerão a incidência de contribuições previdenciárias apenas se forem creditadas de acordo com o disposto nesta Lei, no que tange a seus requisitos formais e materiais.

REFERÊNCIAS BIBLIOGRÁFICAS

BALERA, Wagner; SIMÕES, Thiago Taborda. Participação nos lucros e nos resultados: natureza jurídica e incidência previdenciária. São Paulo: Revista dos Tribunais, FISCOSoft, 2014.

BRASIL. CONGRESSO NACIONAL. Exposição de Motivos da Medida Provisória nº 794/1994. Diário do Congresso Nacional, 19 jan. 1995, p. 295. Disponível em: <http://imagem.camara.gov.br/dc_20.asp?selCodColecaoCsv=J&Datain=19/01/1995&txpagina=409&altura=700&largura=800#/>. Acesso em: 23abr.2020.

BRASIL. CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Vários Acórdãos. Disponíveis em: <http://carf.fazenda.gov.br/sincon/ public/ pages/ Consultar Jurisprudencia/ consultarJurisprudenciaCarf.jsf>. Acesso em: fev. 2020.

BRASIL. Consolidação das Leis Trabalhistas (1943). Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1967). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao67.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm>. Acesso em: 25 nov. 2019.

BRASIL. Constituição dos Estados Unidos do Brasil (1946). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao46.htm>. Acesso em: 8jan2020.

BRASIL. Lei nº 10.101, de 19 de dezembro de 2000. Dispõe sobre a participação dos trabalhadores nos lucros ou resultados da empresa e dá outras providências. Disponível em: <https://www.planalto.gov.br/ccivil_03/leis/l10101.htm>. Acesso em: 19abr2020.

BRASIL. Lei nº 10.522, de 19 de julho de 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm#:~:text=LEI%20No%2010.522%2C%20DE%2019%20DE%20JULHO%20DE%202002.&text=Disp%C3%B5e%20sobre%20o%20Cadastro%20Informativo,Art.>. Acesso em: 8jun2020.

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 794, de 29 de dezembro de 1994. Disponível em: <http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/mpv%20794-1994?OpenDocument>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 905, de 11 de novembro de 2019. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/Mpv/mpv905.htm#:~:text= MEDIDA%20PROVIS%C3%93RIA%20N%C2%BA%20905%2C%20DE%2011%20DE%20NOVEMBRO%20DE%202019&text=Institui%20o%20Contrato%20de%20Trabalho,trabalhista%2C%20e%20d%C3%A1%20outras%20provid%C3%AAncias.>. Acesso em: 16mai2020.

BRASIL. Medida Provisória nº 955, de 20 de abril de 2020. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/Mpv/mpv955.htm.>. Acesso em: 16mai2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA (decisão monocrática). Agravo em Recurso Especial 1.108.927/SP (2017/0124226-7). Agravante: Arch Química Brasil Ltda. Agravada: Fazenda Nacional. Relator: Ministro Gurgel de Faria. Disponível em: <https://ww2.stj.jus.br/ processo/dj/documento/mediado/ ?componente=MON&sequencial=84439894&tipo_documento=documento&num_registro=201701242267&data=20180802&formato=PDF>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Consulta processual. Disponível em: <https://ww2.stj.jus.br/processo/pesquisa/?aplicacao=processos.ea>. Acesso em: 23mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.452.527/RS. Relator: Min. Og Fernandes. Disponível em: https://ww2.stj.jus.br/processo/ revista/documento/ mediado/?componente=ITA&sequencial=1367805& num_ registro= 201401050846&data =20150610&formato=PDF>. Acesso em: 29mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.574.259/RS (2015/0314561- 3). Relator: Ministro Herman Benjamin. Disponível em: <https://ww2.stj.jus.br/ processo/pesquisa/>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 675.433/RS. Relatora: Ministra Denise Arruda. Disponível em: <https://ww2.stj.jus.br/processo /revista/documento/ mediado/?componente=ITA &sequencial=652886& num_ registro=200401135984&data=2006102>. Acesso em: 23mar2020.

BRASIL. SUPREMO TRIBUNAL FEDERAL (Pleno, voto vencido). Recurso Extraordinário 569.441/RS. Recorrente: Instituto Nacional do Seguro Social – INSS. Recorrida: Maiojama Participações Ltda. Relator: Min. Dias Toffoli, 30 de outubro de 2014. Disponível em: <http://redir.stf.jus.br/paginadorpub/paginador .jsp?doc TP= TP&docID=7708707>. Acesso em: 2mar2020.

BRASIL. TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO. Vários Acórdãos. Disponíveis em: <http://web.trf3.jus.br/consultas/Internet/ConsultaProcessual>. Acesso em: 30jan2020.

BRASIL. TRIBUNAL SUPERIOR DO TRABALHO. Súmula nº 251 (1985). Disponível em: <https://www3.tst.jus.br/jurisprudencia/Sumulas_com_indice/Sumulas_Ind_ 251_ 300.html#SUM-251>. Acesso em: 14dez2020.

CATHARINO, José Martins. Tratado jurídico do salário. São Paulo: LTr, 1994.

CESARINO JÚNIOR, Antônio Ferreira. A verdadeira participação nos lucros. Revista de Administração de Empresas. Disponível em: <https:// www.scielo.br/scielo.php? pid=S0034-75901965000100001&script=s ci_arttext#7b> Acesso em: em 6dez2020.

COSTA, Sérgio Amad. A prática das novas relações trabalhistas. São Paulo: Atlas, 1997.

CUNHA, Sólon de Almeida. Da participação dos trabalhadores nos lucros ou resultados da empresa. São Paulo: Saraiva, 1997.

FAYOL, Henri. Administração industrial e geral. 9 ed. São Paulo: Atlas, 1989.

FREIRE, Elias Sampaio. Abrangência da base de cálculo das contribuições previdenciárias: folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física. 266 f. 2016. Dissertação (Mestrado) – Centro Universitário de Brasília. Programa de Mestrado em Direito. Orientador: Prof. Dr. Jefferson Carús Guedes. Disponível em: <http://bdtd. ibict. br/vufind/ Record/CEUB_677e1153fa49d30e8fe0e7cfde665f4d>. Acesso em: 24jan2020.

HARADA, Kiyoshi. Participação nos lucros ou resultados. Sua natureza jurídica. 2005. Disponível em: <http://investidura.com.br/biblioteca-juridica/artigos/direito-trabalho/3331-participacao-nos-lucros-ou-resultados-sua-natureza-juridica>. Acesso em: 24 jan. 2020.

KIRALYHEGY, Eduardo Botelho; PINTO, Rafael Augusto. Posicionamento do Carf acerca da incidência da contribuição previdenciária sobre participação nos lucros ou resultados das sociedades. International Standard. 2013. ISSN 2357-9293. Disponível em: <www.abdf.com.br/index.php?option=com_content&view=article&id= 272:posicionamento-do-carf-acerca-da-incidencia-da-contribuicao-previdencia>. Acesso em: 1fev2020.

LOBOS, Júlio. Participação dos trabalhadores nos lucros das empresas. São Paulo: Hamburg, 1990.

MARTINS, Sérgio Pinto. Participação dos Empregados nos Lucros das Empresas. 4 ed. São Paulo: Atlas, 2015.

MÉXICO. Constitución Política de los Estados Unidos Mexicanos (1917). Disponível em: <http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum/CPEUM_ orig_ 05feb1917_ima.pdf>. Acesso em: 10jan2020.

NASCIMENTO, Amauri Mascaro. Curso de Direito do Trabalho. 26 ed. São Paulo: Saraiva, 2011.

PAPA PIO XI, Encíclica Quadragésimo ANNO (1931). Disponível em: <http://www.vatican.va/content/pius-xi/pt/encyclicals/documents/hf_p-xi_enc_ 19310515_ quadragesimo-anno.html>. Acesso em: 6dez2020.

SUSSEKIND, Arnaldo. Instituições de direito do trabalho. 12 ed. São Paulo: LTr, v. 1, 1991.

VAN GESTEL, C. A Igreja e a Questão Social. Rio de Janeiro: Agir, 1956.

APÊNDICE – REFERÊNCIA DE NOTA DE RODAPÉ

3. Pesquisa: Camaras/Turmas (todas). Data inicial (01/02/2008); data final (31/01/2012). Ementa contém (PLR). Acórdãos Encontrados: 43.

4. Pesquisa: Camaras/Turmas (todas). Data inicial (01/02/2012); data final (31/01/2016). Ementa contém (PLR). Acórdãos Encontrados: 293.

5. Pesquisa: Camaras/Turmas (todas). Data inicial (01/02/2016); data final (31/01/2020). Ementa contém (PLR). Acórdãos Encontrados: 332.

6. Argumentos identificados nos acórdãos nº 9202-007.481, 9202-008.338 e 9202-008.457. Frases como “Os Modelos de Remuneração Variável 2009, 2010 e 2011 emitidos pela Diretoria de Recursos Humanos não demonstram a participação dos funcionários na sua elaboração”. Ou “bem como não se evidenciou a formação da “comissão” preconizada no inciso I do artigo 2o da Lei 10.101/2000”

7. Argumentos identificados nos acórdãos nº 9202-008.457, 9202-007.478, 9202-007.478, 9202-007.481, 9202-008.404, 9202-008.355, 9202-008.187, 9202-008.041, 2201-005.314, 9202-007.942, 2201-005.205, 2201-005.160, 9202-007.873, 9202-007.698, 9202-007.610, 9202-007.474 e 9202-007.364.

8. Argumentos identificados nos acórdãos nº 9202-008.319, 9202-008.248, 9202-007.478, 9202-007.481, 9202-007.287, 9202-008.187, 9202-008.185, 9202-008.088, 9202-008.045, 9202-008.041, 9202-008.046, 9202-007.942, 9202-007.938, 9202-007.873 e 9202-007.609.

9. Argumentos identificados nos acórdãos nº 9202-008.457, 9202-007.481, 9202-008.318, 9202-008.338, 9202-008.355, 9202-008.331, 9202-008.187, 9202-008.178, 9202-008.088, 9202-007.942, 9202-007.939, 9202-007.364 e 9202-007.366.

10. Argumentos identificados nos acórdãos nº 2302-003.550, 2401-004.365 e 2401004.796.

11. Argumentos identificados nos acórdãos nº 9202-008.457, 9202-007.362, 9202-008.404 e 9202-007.481.

12. “Art. 2º (…), § 1º Dos instrumentos decorrentes da negociação deverão constar regras claras e objetivas quanto à fixação dos direitos substantivos da participação e das regras adjetivas, inclusive mecanismos de aferição das informações pertinentes ao cumprimento do acordado, periodicidade da distribuição, período de vigência e prazos para revisão do acordo, podendo ser considerados, entre outros, os seguintes critérios e condições: I – índices de produtividade, qualidade ou lucratividade da empresa; II – programas de metas, resultados e prazos, pactuados previamente.”

13. Art. 19-E. “Em caso de empate no julgamento do processo administrativo de determinação e exigência do crédito tributário, não se aplica o voto de qualidade a que se refere o § 9º do art. 25 do Decreto nº 70.235, de 6 de março de 1972, resolvendo-se favoravelmente ao contribuinte.”

14. Superior Tribunal de Justiça, decisão monocrática. Agravo em Recurso Especial 1.108.927/SP (2017/0124226-7). Agravante: Arch Química Brasil Ltda.

15. Superior Tribunal de Justiça. Recurso Especial 1.574.259/RS.

16. Superior Tribunal de Justiça. Recurso Especial 675.433/RS.

17. “Art. 19-E. Em caso de empate no julgamento do processo administrativo de determinação e exigência do crédito tributário, não se aplica o voto de qualidade a que se refere o § 9º do art. 25 do Decreto nº 70.235, de 6 de março de 1972, resolvendo-se favoravelmente ao contribuinte.”

[1] Mestrando em Direito Constitucional e Processual Tributário pela Pontifícia Universidade Católica de São Paulo (PUC-SP). Mestre em Ciências Contábeis pela PUC-SP. MBA em Direito Tributário pela Fundação Getúlio Vargas de São Paulo (FGV-SP). Especialista em Contabilidade e Finanças pela Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAF). Especialista em Direito Tributário pelo Damásio. Advogado.

[2] Orientadora. Doutora em Direito Tributário pela Pontifícia Universidade Católica de São Paulo (PUC-SP). Professora de Direito Tributário nos Cursos de Graduação e Pós-Graduação da PUC-SP. Vice-Coordenadora do Curso de Direito da PUC-SP. Coordenadora da Cadeira de Direito Tributário junto ao Departamento IV – das Relações Tributárias, Econômicas e Comerciais da Faculdade de Direito da PUC-SP. Juíza Contribuinte do Tribunal de Impostos e Taxas do Estado de São Paulo (TIT). Advogada.

Enviado: Março, 2021.

Aprovado: Março, 2021.