ORIGINAL ARTICLE

SANTOS, Edigar Bernardo dos [1], LISBOA, Julcira Maria de Mello Vianna [2]

SANTOS, Edigar Bernardo dos. LISBOA, Julcira Maria de Mello Vianna. L’incidence de la contribution de la sécurité sociale sur la participation aux bénéfices. Revista Científica Multidisciplinar Núcleo do Conhecimento. An 06, Ed. 03, Vol. 12, p. 125-156. mars 2021. ISSN: 2448-0959, Lien d’accès: https://www.nucleodoconhecimento.com.br/droit/securite-sociale

RÉSUMÉ

L’objectif central de cet article est d’analyser la pertinence juridique de la participation des travailleurs aux bénéfices ou aux résultats (PLR) des entreprises par rapport aux règles d’incidence de la contribution sociale sur la masse salariale et les autres revenus du travail. Il cherche à répondre à la question de savoir si, dans le scénario juridique brésilien, il y a une incidence de la contribution à la sécurité sociale – une partie de l’entreprise et un employé partiel – sur les fonds reçus par les travailleurs sous le nom de PLR. Le point de départ est l’analyse de la consonance des dispositions de la loi n° 10 101 du 19 décembre 2000, avec le caractère finaliste ordonné du système constitutionnel, compte tenu de l’origine historique et de la nature juridique de l’institut et de la jurisprudence administrative et judiciaire. À cette fin, des recherches documentaires ont été menées sur des sites Web, des livres et des décisions de la Cour suprême. La recherche dans les documents indique que, légalement, il n’y a aucune possibilité d’incidence de la contribution à la sécurité sociale sur les montants versés par les entreprises à leurs employés en tant que part des bénéfices ou des résultats à condition que les exigences de la législation spécifique actuellement en vigueur (loi n° 10 101, du 19 décembre 2000).

Mots-clés: Partage des bénéfices ou résultats, incidence, contribution à la sécurité sociale, nature juridique, entreprises.

1. INTRODUCTION

La participation des salariés aux bénéfices ou aux résultats (PLR) des entreprises est depuis longtemps un élément extrêmement important en termes de flexibilité des droits du travail, de compétitivité accrue des entreprises et, fondamentalement, d’intégration entre le capital et le travail, ainsi que d’encouragement à la productivité.

Au Brésil, en termes de règle constitutionnelle, la Constitution de 1946 et celles qui l’ont suivie, y compris la constitution actuellement en vigueur, 1988, ont maintenu le droit des travailleurs de participer aux bénéfices des entreprises. Toutefois, tous ont laissé la réalisation de ce droit au législateur, qui devrait approuver une loi ordinaire et spécifique, définissant les critères matériels applicables. Il s’agissait donc d’un dispositif constitutionnel d’efficacité contenue, sans applicabilité immédiate (BRASIL, 1946; BRASIL, 1967; BRASIL, 1988).

Considérant que jusqu’en 1994 la loi spécifique n’avait pas été approuvée par le Congrès national, le droit des travailleurs de participer aux bénéfices et aux résultats de l’entreprise n’avait jamais non plus été exercé. Toutefois, cette année-là, le gouvernement a émis la mesure provisoire no 794 du 29 décembre 1994, rééditée sur une période de cinq ans, jusqu’à ce que la mesure provisoire no 1 982 du 23 novembre 2000 soit convertie en loi n° 10 101 du 19 décembre 2000, qui avait pour but de réglementer la participation des travailleurs aux bénéfices ou résultats de l’entreprise (BRASIL, 1994; BRASIL, 2000).

Toutefois, il convient de noter que l’étude de la participation des travailleurs aux bénéfices ou aux résultats des entreprises doit nécessairement, en plus d’examiner les dispositions de la loi n° 10 101 du 19 décembre 2000, sur la base de toutes les règles pertinentes en matière de travail, d’entreprises et d’impôts, ces dernières concernant la contribution de sécurité sociale sur la masse salariale et la déductibilité de la participation aux résultats fiscaux des entreprises.

Par conséquent, il cherche à définir, dans le scénario juridique brésilien, s’il existe une incidence de la contribution à la sécurité sociale – une partie de l’entreprise et un employé partiel – sur les montants reçus par les travailleurs en vertu des droits de PLR.

À cette fin, pour démontrer la pertinence du thème, une brève enquête a été réalisée sur le site Web du Conseil administratif des appels fiscaux, utilisant le terme «PLR», acronyme pour le partage des bénéfices. Le premier jugement conclu, paragraphe 206-00397, date de février 2008; faisant la même recherche pour la gamme du 02/2008 au 01/2012, 43[3] jugements ont été trouvés; répétant la procédure pour l’intervalle du 02/2012 au 01/2016, 293[4] jugements ont été trouvés; enfin, appliquant la même procédure pour l’intervalle 02/2016 à 01/2020, 332[5] jugements ont été identifiés. Il convient de souligner que les processus traitent de la perception des cotisations de sécurité sociale sur les montants versés en tant que PLR.

Compte tenu de la forte augmentation du nombre de litiges entre les autorités fiscales et les contribuables liés à l’incidence des cotisations sociales sur le PLR versées par les entreprises à leurs salariés, l’étude approfondie de la question, l’évaluation des arguments des deux parties, sont devenues extrêmement pertinentes. Quant au d détypage du budget salarial, défini par la Constitution elle-même, il n’y a pas de divergence, comme on le voit tout au long de cet article. D’autre part, en ce qui concerne les procédures établies dans la loi no 10 101 du 19 décembre 2000, il n’y a pas de consensus sur presque n’importe quoi.

2. PARTAGE DES BÉNÉFICES ET RÉSULTATS

2.1 BRÈVE HISTOIRE

Le but de promouvoir la participation des employés aux bénéfices de l’entreprise n’est pas un phénomène récent; il y a des documents qui remontent aux débuts de la révolution industrielle. Ainsi, déjà en 1797, la dernière décennie du XVIIIe siècle, les registres d’un système de partage des bénéfices ont été identifiés dans une industrie du verre aux États-Unis. En France, le premier disque sur le sujet date de 1812 : un décret de Napoléon Bonaparte accordant le partage des bénéfices aux artistes de la Comédie-Française. Toujours en France, en 1842, l’industriel Monsieur Leclaire, en fermant son bilan et en déterminant son bénéfice, décida de livrer à ses employés, sans aucune explication, une part considérable du résultat obtenu dans l’entreprise (FAYOL, 1989; LOBOS, 1990; SUSSEKIND, 1991).

En 1916, lors de la problématique de la question, en analysant la possibilité de mettre en œuvre la participation des employés aux bénéfices, Fayol (1989) a déclaré qu’il ne s’agissait pas seulement d’une idée séduisante, mais aussi d’une possibilité d’accord entre le capital et le travail.

En ce qui concerne la règle constitutionnelle, le premier enregistrement a eu lieu dans la Constitution politique du Mexique de 1917, le point de repère inaugural du constitutionnalisme social, qui, dans son art. 123, point VI, définit l’institut (MÉXICO, 1917) :

VI – El salario mínimo que deberá disfrutar el trabajador será el que se se suficiente, atendiendo las condiciones de cada región, para las necesidades normales de la vida del obrero, su educación y sus placeres honestos, considerándolo como jefe de familia. En toda empresa agrícola, comercial, fabril o minera, los trabajadores tendrán derecho a una participación en las utilidades, que será regulada como indica la fracción IX. (notre griffon)

Au Brésil, la participation des travailleurs aux bénéfices des entreprises a été constitutionnalisée pour la première fois avec l’avènement de la Constitution fédérale (CF) de 1946, qui, à l’article 157, point IV, avait : « la participation obligatoire et directe du travailleur aux bénéfices de l’entreprise, aux termes et à la façon dont la loi détermine » (BRASIL, 1946).

Par la suite, les CF de 1967, à l’article 158, point V, assuraient « l’intégration du travailleur dans la vie et le développement de l’entreprise, avec la participation aux bénéfices et, exceptionnellement, à la gestion, dans les cas et conditions qui sont établis » (BRASIL, 1967). Amendement constitutionnel n° 1, 1969, qui pour beaucoup représente une nouvelle Constitution, a pratiquement répété, à l’article 165, point V, le texte de 1967.

Ainsi, toutes les constitutions, à partir de 1946, y compris 1988, ont maintenu le droit des travailleurs de participer aux bénéfices des entreprises. Toutefois, tous ont laissé la réalisation de ce droit au Congrès national, parce qu’il dépendait du droit commun prévoyant les définitions spécifiques applicables. Pour Sólon de Almeida Cunha (1997), l’application de ce droit était conditionnelle à la publication d’une loi afin qu’elle ne soit pas dans le plan des objectifs. Toutefois, jusqu’à la question de la mesure provisoire no 794 du 29 décembre 1994, les droits des travailleurs n’ont jamais été exercés.

À son tour, la législation infraconstitutionnelle a commencé à traiter le partage des bénéfices comme de l’argent salarié comme étant encore en 1967. L’article 621 de la Consolidation du droit du travail (CLT), tel qu’il est rédigé par décret-loi n° 229 du 28 février 1967, créait la possibilité suivante : « Les conventions et accords peuvent inclure parmi leurs clauses des dispositions sur la constitution et le fonctionnement des commissions conjointes de consultation et de collaboration, au niveau de l’entreprise et sur le partage des bénéfices. » (BRASIL, 1967).

Dans le même raisonnement, en 1985, la Cour du travail a formé une jurisprudence reconnaissant la participation aux bénéfices comme un montant salarial, ce qui a conduit la Cour supérieure du travail (TST) à l’édition du Résumé de l’expression n° 251, la même année, définissant que « la part des bénéfices de l’entreprise, habituellement versée, a une nature salariale à toutes fins juridiques » (BRASIL, 1985, DJU du 13/01/86).

L’absence d’une loi spécifique réglementant le commandement constitutionnel et la caractérisation, par la Cour du travail, de la participation aux bénéfices en tant qu’argent salarié étaient des facteurs déterminants de sorte que l’instrument n’a pas été mis en œuvre au Brésil avec l’amplitude qui s’est produite après l’adoption de la loi n° 10 101, du 19 décembre 2000.

Avec l’avènement de la Constitution fédérale de 1988, l’institut (PLR) avait déjà acquis de nouveaux contours, puisque le mandant, conscient des obstacles rencontrés dans le passé, avait pris soin de déconnecter expressément la participation aux bénéfices de la rémunération du travailleur. En outre, il a inclus le terme «ou résultats», ajoutant le «R» au PL, qui est devenu connu sous le nom de partage des bénéfices ou de partage des bénéfices, ou PLR. L’article 7, point XI, du CF / 88, se lit comme suit:

Art. 7º Ce sont les droits des travailleurs urbains et ruraux, en plus d’autres visant à améliorer leur condition sociale: […]

XI – participation aux bénéfices, ou résultats, détachés de la rémunération et, exceptionnellement, participation à la gestion de l’entreprise, telle que définie par la loi; (emphase ajoutée)

Contrairement aux commandements constitutionnels précédents, 1946, 1967 et 1969, qui n’ont jamais été réglementées dans le cadre infraconstituttionnel, la disposition, cette fois, a été initialement réglementée par la mesure provisoire no 794 du 29 décembre 1994, rééditée au cours des cinq années, jusqu’à ce que la mesure provisoire no 1 982 du 23 novembre 2000 soit convertie en loi no 10 101 , du 19 décembre 2000.

2.2 CONCEPT PLR

Il existe plusieurs définitions du partage des bénéfices et des résultats, et son concept peut varier d’un pays à l’autre. Parmi les concepts trouvés, se démarquer de celui de Costa (1997), pour qui il s’agit d’une division d’une partie des bénéfices d’une entreprise afin de récompenser ses employés, dans la mesure où ils atteignent les objectifs proposés; et Martins (2015), pour qui l’employeur distribue aux employés les résultats positifs, puisqu’ils ont collaboré pour les obtenir. En d’autres termes, on peut conceptualiser le partage des bénéfices comme une forme de rémunération complémentaire pour le salarié, avec laquelle une partie des bénéfices réalisés par l’entreprise économique à laquelle il participe est garantie.

2.3 NATURE JURIDIQUE DE PLR

La nature juridique de la participation des travailleurs aux bénéfices ou aux résultats des entreprises a fait l’objet de grandes controverses dans les milieux universitaires et juridiques. Dans la doctrine, il y a trois positions divergentes : une qui considère le partage des bénéfices comme un salaire; un autre qui fait valoir que la nature juridique découle du contrat de l’entreprise; et un tiers qui considère que le partage des bénéfices serait une sorte de contrat sui generis, c’est-à-dire une transition entre le contrat de travail et le contrat de partenariat (NASCIMENTO, 2011).

Pour les partisans de la théorie qui considéraient le partage des bénéfices comme un salaire, la base juridique était l’article 457 du CLT (caput et paragraphe 1) :

Art. 457. La rémunération de l’employé est comprise, à toutes fins juridiques, en plus du salaire dû et versé directement par l’employeur, comme une récompense de service, les pourboires qu’il reçoit.

§ 1 – Le salaire comprend le montant fixe stipulé, les primes légales et les commissions versées par l’employeur.

La thèse a été défendue, entre autres, par José Martins Catharino (1994), pour qui, parce que c’est l’effet d’un contrat de travail, le pourcentage des bénéfices obtenus est configuré comme salaire, la même idée défendue par Délio Maranhão (1993) et, aussi, par Luiz José de Mesquita (apud NASCIMENTO, 2011), qui y voit une partie de la rémunération.

Pour ce courant de pensée, le partage des bénéfices correspond à une récupération versée par l’employeur à l’employé, caractérisant un châtiment qui peut être confondu avec la prime ou le pourcentage. En ajoutant le paiement habituel, la nature salariale du partage des bénéfices serait configurée (MARTINS, 2015).

Cette théorie a eu une grande importance sur la scène nationale jusqu’à l’avènement de la Constitution de 1988, après avoir été accompagnée de grands noms de la doctrine, tels que les quatre auteurs mentionnés ci-dessus, et par le pouvoir judiciaire, qui, à l’époque, est venu à former la jurisprudence à la Cour supérieure du travail. Toutefois, elle a perdu de sa pertinence avec la promulgation de la Constitution de 1988, qui avait, au point XI de l’article 7, que les travailleurs urbains et ruraux sont assurés de participer aux bénéfices ou aux résultats des entreprises détachées de la rémunération :

Art. septième. Ce sont les droits des travailleurs urbains et ruraux, en plus d’autres qui visent à améliorer leur condition sociale: […] XI – participation aux bénéfices, ou résultats, détachés de la rémunération, et, exceptionnellement, la participation à la gestion de l’entreprise, tel que défini par la loi.

Le paragraphe 4 de l’art. 218 de la Constitution, qui dispose que «[la] loi soutiendra et encouragera les entreprises […] qui pratiquent des systèmes de rémunération qui assurent au salarié, sans salaire, la participation aux gains économiques résultant de la productivité de son travail […].».

La deuxième chaîne doctrinale, représentée par Van Gestel et Cesarino Júnior, a fait valoir que la part des bénéfices ou des résultats serait due au contrat de la société (statut de la société ou contrat d’entreprise), le soi-disant affectio societatis. Pour ce courant doctrinal, issu de la doctrine sociale catholique, le partage des bénéfices transformerait l’employé en partenaire de l’entreprise. Le pape Pie XI, dans l’Encyclique Fortiean ANNO (1931), a déclaré: «[…] dans ces conditions sociales, il est préférable, où il peut être atténué les contrats de travail en les combinant avec ceux de la société, comme cela a déjà commencé à le faire de diverses manières sans petit avantage des travailleurs et des employeurs.», qui a également lu que « les travailleurs et les officiers sont considérés comme des partenaires dans le domaine ou dans la gestion. , ou partager les bénéfices.»

Toujours sur le sujet, Van Gestel (1956) préconise trois possibilités d’intégration du travailleur dans l’entreprise : le partage des bénéfices, la cogestion et la copropriété.

Dans un raisonnement approximatif, Cesarino Júnior (1965, p. 19) affirme que le partage des bénéfices, en plus d’être obligatoire, direct et actionnaire, est le meilleur moyen de résoudre la question sociale, déclarant : « Devenons des capitalistes prolétaires pour empêcher les capitalistes d’être des prolétaires ».

Toutefois, ce courant n’a pas actuellement l’appui d’endoctrineurs importants, comme Cunha (1997) et Martins (2015), qui présentent respectivement les raisons suivantes : la participation ne dénature pas le contrat de travail et les travailleurs n’assument pas les risques de l’entreprise, en tant que partenaires, pas plus que leurs actionnaires.

Enfin, une autre caractéristique du contrat d’entreprise qui supprime cette théorie est que, lorsqu’une personne est partenaire d’une entreprise, c’est-à-dire qu’elle y détient des actions ou des actions, elle doit assumer les risques de l’entreprise. Et c’est le contraire de ce qui arrive à l’employé, qui ne participe qu’aux bénéfices, mais ne peut être tenu responsable d’éventuelles pertes. Ainsi, la simple participation aux bénéfices ne fait pas de l’employé un partenaire de l’entreprise, puisque le contrat de travail reste en vigueur.

Pour le troisième courant, le partage des bénéfices est une sorte de contrat sui generis, étant une transition entre le régime salarial et le régime de l’entreprise, car il permet au travailleur une condition plus favorable pour profiter des avantages du capital. Ils sont les adhérents de ce Nascimento actuel (2011), Martins (2015) et Cunha (1997).

Le partage des bénéfices, pour ce moment, n’est pas qualifié de salaire ou de faire de l’employé un partenaire de l’entreprise, résistant à la relation d’emploi (MARTINS, 2015). Ce n’est qu’un moyen pour le travailleur de participer à l’entreprise en distribuant les bénéfices réalisés par l’entreprise avec l’aide du travailleur.

Ainsi, pour ce courant, le PLR est une forme de transition entre le contrat de travail et le contrat d’entreprise, c’est-à-dire à première vue, il a une nature juridique ou sui generis mixte; c’est parce que PLR est une disposition aléatoire, dépendante de l’existence du profit, qui ne dépend pas de la condition du partenaire, mais plutôt de l’existence du contrat de travail, résultant de la condition du salarié et du maintien de sa subordination (MARTINS, 2015).

D’autre part, PLR est une figure contractuelle caractéristique de l’institut moderne de la négociation collective, puisque les employeurs et les employés, avec la participation du syndicat, concluent des accords pour participer au résultat financier, résultat de l’effort commun (BALERA et SIMÕES, 2014).

La meilleure définition du caractère juridique du PLR semble être celle donnée par la loi n° 10 101 du 19 décembre 2000, qui, dans son article 1, définit: « Cette loi réglemente la participation des travailleurs aux bénéfices ou aux résultats de l’entreprise en tant qu’instrument d’intégration entre le capital et le travail et en tant qu’incitation à la productivité, conformément à l’art. 7. , point XI, de la Constitution.» (notre griffon). Par conséquent, manifestation catégorique de la nature juridique de l’institut.

L’explicatif de la mesure provisoire no 794 du 29 décembre 1994 (BRASIL, 1995), qui a été la première espèce normative émise à réglementer l’article 7, point XI, des CF/88, précise que le PLR est fondé sur :

[…] la libre négociation entre les employeurs et les employés, qui doivent établir conjointement les mécanismes permettant d’astoling la productivité, la fréquence de la distribution et d’autres critères et conditions, à la recherche de la partie réalisable et équitable du profit ou des résultats à distribuer.

Après avoir présenté les avantages aux employés par la perception d’une partie du profit, le rapport explanamis susmentionné souligne que :

[…] la possibilité que les montants versés aux travailleurs soient déduits à titre de dépenses, dans le but de calculer le profit réel, en plus de ne pas constituer la base du calcul des charges de travail ou de sécurité sociale, est une forte incitation à l’emploi du travail et de la production.

Toujours dans le même raisonnement, de manière cristalline, Balera et Simões (2014) affirment que la part des bénéfices dont bénéficient les salariés est un « droit constitutionnel social ».

En d’autres termes: si le partage des bénéfices n’a aucune caractéristique de salaire, il ne transforme pas non plus l’employé en un partenaire de l’employeur. En d’autres termes, PLR est une sorte de contrat sui generis, étant une transition entre le régime salarial et le régime d’entreprise, car il permet au travailleur une condition plus favorable pour profiter des avantages du capital. Il convient d’ajouter que la définition donnée par l’article premier de la loi n° 10 101 est contenue dans ce concept.

En résumé, une modification substantielle de la nature juridique du PLR s’est produite par rapport à la Constitution de 1988, dont l’article 7, point XI, dissociait expressément cette partie de la rémunération. En conséquence, le partage des bénéfices ne constitue plus un salaire dans le système juridique brésilien (BRASIL, Cour fédérale de Supremo, 2014), c’est pourquoi il ne peut pas être la base de l’incidence de la contribution de sécurité sociale sur la feuille de salaire. C’est ce qui se passe.

2.4 NON-INCIDENCE DE LA CONTRIBUTION DE SÉCURITÉ SOCIALE SUR LE PLR

Afin d’analyser s’il y a un impact de la contribution à la sécurité sociale sur la participation des salariés aux bénéfices ou aux résultats des entreprises, nous allons prendre, dès le départ, une comparaison entre l’art. 195, point I, point «a», et l’art. 7, point XI, des CF.

La première disposition mentionnée confère à l’Union une compétence fiscale pour établir la contribution à la sécurité sociale, tandis que la deuxième disposition prévoit une règle restrictive de la juridiction assignée. Les textes suivants sont transcrits à comparer :

Art. 195. La sécurité sociale sera financée par la société dans son ensemble, directement et indirectement, conformément à la loi, par le biais des ressources des budgets de l’Union, des États, du District fédéral et des municipalités, et des contributions sociales suivantes :

I – l’employeur, l’entreprise et l’entité traitée comme telle sous la forme de la loi, incidents sur:

a) la masse salariale et les autres revenus du travail versés ou crédités, à quelque titre que ce soit, à la personne qui lui fournit son service, même sans liens d’emploi; (notre griffon)

Art. 7º Ce sont les droits des travailleurs urbains et ruraux, en plus d’autres visant à améliorer leur condition sociale: […]

XI – participation aux bénéfices ou aux résultats détachés de la rémunération et, exceptionnellement, participation à la gestion de l’entreprise, telle que définie par la loi; (notre griffon)

Si, d’une part, l’art. 195, point I, ligne «a», attribue à l’Union la compétence d’instituer la cotisation de sécurité sociale sur la «masse salariale et autres revenus provenant d’un travail rémunéré ou crédité, de quelque manière que ce soit, à l’individu qui la fournit, même sans caution emploi », d’autre part, le point XI de l’art. 7, également du CF, excluait expressément le caractère rémunérateur de la participation des salariés aux bénéfices ou résultats de l’entreprise. En comparant les deux règles, il est clair que la première (art. 195) définit les faits juridiques qui peuvent faire partie de l’hypothèse d’incidence, tandis que la seconde (art. 7, point XI) exclut, aussi expressément, la participation des salariés à la les bénéfices ou résultats réalisés par l’entreprise dans le domaine de l’hypothèse d’incidence de l’impôt débattu.

Ainsi, la capacité d’instituer une telle taxe ne peut pas réaliser la participation aux bénéfices de l’entreprise obtenus par les travailleurs. En d’autres termes, le paiement du PLR n’est pas du champ d’application de la compétence fiscale conférée à l’Union par l’article 195 (I) (a’) des CF. En ce même sens, Balera et Simões (2014) apportent une explication éclairante, lorsqu’ils disent que l’avantage fiscal que la Constitution fédérale a introduit sur ce qui est payé en tant que part des bénéfices ou des résultats est une règle d’immunité, c’est-à-dire que « la règle de l’immunité attire le site imposable, économisant de l’espace dans lequel l’État peut affecter la propriété privée » (p.176).

Par conséquent, comme PLR est clairement exclu de la notion de rémunération, bien sûr, la contribution sociale mentionnée à l’article 195, point I, point «a» des CF ne peut pas tenir compte de ce PLR dans la définition du fait qui génère la contribution à la sécurité sociale, et le PLR ne peut pas intégrer la caractéristique quantitative de ce fait générateur. En d’autres termes: le partage des bénéfices ou les résultats ne peuvent pas servir de support technique à la fiscalité, et c’est en quelque sorte un fait non juridique au sens du droit fiscal. D’autre part, il est certain qu’il est à la législature infraconstitutionnelle de définir le fait que les impôts génèrent des impôts, mais il est également certain que cette définition juridique doit être faite dans les termes illustrés par la Charte politique, et ne peut manquer de respect aux limites constitutionnelles du pouvoir fiscal (HARADA, 2005).

Le PLR, bien sûr, ne fait pas partie de la notion de salaire, ni de gains habituels, c’est-à-dire du budget éventuel et incertain. En outre, l’art. 7, XI, de la Constitution elle-même assure le travailleur d’un « partage des bénéfices, ou des résultats, détaché de la rémunération ». En d’autres termes, il est pris en charge par une loi qui n’est pas confondue avec la rémunération du travail effectué (FREIRE, 2016).

Dans ce raisonnement, pour Balera et Simões (2014), la participation est une formule du capitalisme humaniste et ne peut en aucune façon être confondue avec l’expression « revenu du travail » qui figure au point I a) de l’article 195 des CF.

En résumé, le législateur constituant, conformément à l’article XI de l’article 7 des CF, dans le but d’encourager la productivité et l’intégration entre le capital et le travail, a exclu du domaine d’exercice de la compétence imposée assumée à l’art. 195, point I, paragraphe «a», des CF, toute importance qui peut être rémunérée par l’entreprise en tant que part des bénéfices ou des résultats. Ainsi, il ne fait aucun doute sur l’impossibilité d’incidence de la cotisation de sécurité sociale sur les montants versés par les entreprises à leurs salariés sous le titre de participation aux résultats.

En ce qui concerne la législation infraconstitutionnelle, la compétence fiscale conférée à l’Union par l’article 195, point I, point «a», des CF, a été exercée par le commandement défini par le point I de l’article I de l’article 22 de la loi n° 8 212 du 24 juillet 1991 (BRASIL, 1991), dans les termes suivants :

Art. 22. La contribution à l’entreprise, destinée à la Sécurité sociale, en plus des dispositions de l’art. 23, est la suivante :

I – vingt pour cent de la rémunération totale versée, due ou créditée à toute garantie, au cours du mois, aux employés assurés et aux travailleurs célibataires qui lui fournissent des services, destinés à rembourser le travail, quelle que soit sa forme, y compris les pourboires, les gains habituels sous forme de services publics et d’avances découlant de l’ajustement salarial, ou pour les services effectivement fournis , soit pour le temps dont l’employeur ou le fournisseur de services a accès, conformément à la loi ou au contrat, soit, en outre, une convention collective de travail ou une convention ou un jugement normatif. (emphase ajoutée)

D’autre part, la déconnexion du PLR des montants salariaux, déterminée par le point XI de l’article 7 des CF, a été expressément reconnue par l’article 28, paragraphe 9, paragraphe « j », de la loi n° 8 212 du 24 juillet 1991, tel que transcrit ci-dessous :

Art. 28. Le salaire est : […]

§9 – Le salaire de cotisation aux fins de la loi n’est pas exclusivement :

j) la participation aux bénéfices ou aux résultats de la société, lorsqu’elle est payée ou créditée conformément à une loi spécifique; (emphase ajoutée)

Ainsi, on peut dire que l’article I de l’article I de la loi n° 8 212 du 24 juillet 1991, qui définit les hypothèses de l’incidence de la cotisation de sécurité sociale sur l’ensemble de la rémunération versée, conféré à tout titre, au cours du mois, aux salariés assurés, qui ont tous l’obligation d’être interprétés avec l’exclusion des versements liés à la participation aux bénéfices ou aux résultats qui , à son tour, une fois immunisé par la Constitution, ne pourrait jamais intégrer la base de calcul de la contribution à la sécurité sociale sans en offenser fortement le texte constitutionnel (HARADA, 2005).

À la suite du commandement constitutionnel de la dernière partie du point XI de l’article 7 des CF, « tel que défini par la loi », le paragraphe « j » du paragraphe 9 de l’article 28 de la loi n° 8 212, du 24 juillet 1991, conditionne la validité de l’institut PLR au paiement ou au crédit conformément à une loi spécifique.

En réglementant l’institut, par l’entremise de la loi n° 10 101 du 19 décembre 2000, le législateur ordinaire n’a pas obligatoire la participation des employés aux bénéfices, puisqu’il n’a pas établi de sanction pour l’absence de droit. L’instrument juridique en discussion se limitait à encourager l’entreprise à établir le partage des bénéfices en supprimant les charges salariales, de travail et de sécurité sociale sur le paiement effectué à cet égard, en plus de permettre la déductibilité de la participation par le régime de compétence, même si le paiement a lieu au cours de la période suivante (FREIRE, 2016).

En ce sens, paragraphe 3 de l’article 3 de la loi n° 10 101:

§ 3 – Tous les paiements effectués à la suite de plans de partage des bénéfices, détenus spontanément par l’entreprise, peuvent être compensés par les obligations découlant de conventions collectives de travail ou d’accords liés au partage des bénéfices. (emphase ajoutée)

Le texte juridique en discussion, la loi n° 10 101, présente une préoccupation visible pour s’assurer que le PLR est négocié entre les parties (entreprise et salariés). En outre, elle prestigieux la participation des employés lors de la détermination de la participation indirecte obligatoire par un représentant syndical et la participation directe par une commission choisie par eux, établissant les règles matérielles suivantes:

a. 1 – Classe le PLR comme instrument d’intégration entre le capital et le travail et comme incitation à la productivité, conformément à l’art. 7, point XI, de la Constitution.

b. 2 – Détermine que PLR fera l’objet de négociations entre l’entreprise et ses employés, par le biais de: I – comité mixte; ou II – convention collective ou convention collective.

c. 2, paragraphe 1 – Détermine que, parmi les instruments résultant de la négociation, il devrait y avoir des règles claires et objectives concernant la fixation des droits substantiels de participation et des règles d’adjectif.

d. 2, paragraphe 2 – Détermine que l’instrument d’accord conclu sera déposé auprès du syndicat des travailleurs.

e. 3 – Définit que PLR ne remplace pas ou ne complète pas la rémunération due à un employé, ni constitue une base d’incidence de toute charge de travail, ne lui appliquant pas le principe de l’habitude.

f. 3, paragraphe 2 – Anticipation ou répartition des valeurs dans le cadre du PLR plus de deux fois au cours de la même année civile et à un taux quotidien inférieur à un trimestre civil.

g. Paragraphe 3, paragraphe 3 – Permet la compensation des paiements effectués à la suite de leurs propres régimes avec les obligations découlant de conventions collectives ou de conventions, c’est-à-dire, permet la coexistence de plus d’un régime.

C’est à ce stade que se pose le différend entre l’impôt et le contribuable : d’une part, l’Etat, faute de recouvrement, tente à tout prix de mal dénater les plans de participation des salariés aux résultats des entreprises; d’autre part, les contribuables, sous la pression de la concurrence et des coûts élevés, considèrent le PLR comme une alternative à la stimulation de la production à des coûts réduits.

Dans ce raisonnement, l’Etat brésilien, selon Balera et Simões (2014), craignant exagérément la fraude, finit par soupçonner certains stratagèmes qui abritent des plans de ce contenu, car il comprend qu’ils peuvent être utilisés pour dissimuler certains ajustements salariaux.

Considérant qu’une fois que le paiement est caractérisé comme une part des bénéfices ou des résultats, il n’y a aucun moyen de maintenir légalement l’existence de l’impôt, l’État, par la supervision de l’Internal Revenue Service brésilien (RFB), a commencé à s’accrocher aux aspects matériels de la loi réglementaire PLR. Ainsi, pour chacune des règles établies par la Loi, les agents fiscaux créent un argument pour dénater les plans élaborés par les contribuables, les principaux étant :

a. l’absence de preuve de l’élection des employés à la commission[6];

b. l’absence de règles claires et objectives sur la fixation des droits substantiels de participation et des règles d’adjectif[7];

c. l’absence de définition préalable du pacte et des objectifs, qui sont définis au cours de l’année civile[8];

d. l’absence de participation du syndicat représentant la catégorie[9];

e. l’absence de preuve du dépôt de l’entente au syndicat[10]; et

f. objectif de remplacer ou de compléter la rémunération due aux salariés par les sommes versées[11].

Ainsi, un énorme litige a été créé : d’une part, l’administration fiscale questionne une grande partie des programmes qui font l’objet d’une surveillance; d’autre part, les contribuables sont soumis à des coûts très élevés pour gérer le différend. En outre, le tribunal administratif a décidé, dans la plupart des cas, en faveur de l’administration fiscale, en consolidant la jurisprudence administrative en ce sens qu’il y a incidence de la cotisation de sécurité sociale, comme cela sera évalué en profondeur au point 6.

2.4.1 RECHERCHE D’AMÉLIORATION LÉGISLATIVE

Le partage des bénéfices ou des résultats, sans rapport constitutionnel avec la rémunération versée aux salariés, bénéficie d’une immunité fiscale objective. Par objectivité constitutionnelle expresse, le pouvoir d’instituer la contribution sociale visée à l’art. 195, point I, ligne «a», des CF, en se concentrant sur le montant payé par l’entreprise aux employés respectifs en tant que part des bénéfices ou des résultats. Par conséquent, légalement, il n’y a aucune chance que la cotisation de sécurité sociale soit prélevée sur les sommes versées par les entreprises à leurs salariés en tant que part des bénéfices ou des résultats.

Toutefois, l’État cherche à tout prix à percevoir. Il utilise les critères importants établis par la loi no 10 101 du 19 décembre 2000 pour tenter de dénater les plans de participation adoptés par les entreprises avec leurs employés.

Il convient de souligner que les critères matériels établis par la loi n° 10 101, en particulier ceux déterminés par le paragraphe 1[12] de l’article 2, sont très ouverts et donnent lieu à l’interprétation par les agents fiscaux, qui utilisent cette possibilité pour dénater ces plans de partage ou de résultats des bénéfices, augmentant ainsi le nombre de litiges.

D’autre part, le Congrès national a approuvé, en 2020, la loi n° 14 020, du 6 juillet 2020, qui a modifié certaines des exigences matérielles établies par la loi n° 10 101, qui vise, à notre avis, à rendre les exigences de cette loi plus objectives et, par conséquent, à réduire les conflits avec les contribuables. Parmi les modifications introduites dans la loi no. 10 101 par la loi en question, les éléments suivants se distinguent : (i) la flexibilisation de la participation obligatoire du représentant du syndicat de la catégorie respective en permettant à la commission d’entamer et de conclure ses négociations, si le syndicat n’indique pas son représentant dans un délai maximum de dix (10) jours calendends, après avoir été notifié par le comité (amendement introduit par le paragraphe 10 art. 2 de la loi de 10.101); et (ii) la définition du délai de fin de la négociation préalable, la validation de la compréhension selon qui, pour l’établissement d’un PLR, l’autonomie de la volonté des parties contractantes sera respectée et prévaudra dans l’intérêt de tiers (amendement introduit par l’insertion des paragraphes 6 et 7 à l’art. 2 de la loi de 10.101); et (iii) la clarification selon qui le non-respect de la périodique établi au § 2 de l’article 3 de la loi 10.101 invalide exclusivement les paiements effectués en désaccord avec la norme (amendement introduit par l’insertion du paragraphe 8 à l’art. 2 de la loi de 10.101). Apparemment, ce changement législatif devrait réduire au minimum les conflits entre l’impôt et les contribuables, puisqu’il a réduit une grande partie des espaces d’interprétation subjective par les agents de surveillance.

Enfin, les questions liées à l’incidence de la contribution à la sécurité sociale en ce qui concerne les paiements plr ont longtemps fait l’objet de contradictions sans fin dans la jurisprudence, que ce soit dans le domaine administratif ou judiciaire. C’est ce qui est évalué, à commencer par la jurisprudence administrative.

2.5 JURISPRUDENCE DU TRIBUNAL ADMINISTRATIF – CARF

Compte tenu de la consolidation de la jurisprudence en ce sens que, effectivement, il n’y a pas d’incidence de la contribution de sécurité sociale sur le PLR, parce que la Magna Carta le détermine, de sorte que les montants versés en vertu du PLR ne sont pas l’hypothèse de l’incidence de la contribution de sécurité sociale sur la feuille de salaire, il est nécessaire que les programmes soient conformes à la loi n° 10.101.

Il convient de souligner que la discussion sur l’incidence de la contribution à la sécurité sociale sur les montants versés dans le cadre du PLR s’est limitée aux aspects formels de la mise en œuvre et de l’application du programme PLR, sans discussion sur l’incidence de la contribution à la sécurité sociale dans les hypothèses dans lesquelles le programme PLR répond aux exigences établies par la loi n° 10 101. Toutefois, les règles établies par la règle en discussion sont assez ouvertes et, par conséquent, soumises à diverses intepretações, en particulier celles contenues dans l’article 2, paragraphe 1, de la dite loi, qui exige « des règles claires et objectives concernant la fixation de droits substantiels de participation et de règles d’adjectif ».

Compte tenu de cette disposition juridique, la question suivante se pose : ces règles doivent être « claires et objectives » dans l’interprétation de qui – l’agent fiscal ou le contribuable?

Les paiements effectués par les entreprises dans le cadre du PLR ont été fréquemment évalués par l’Internal Revenue Service brésilien, qui, en utilisant l’imprécision de la norme, a souvent mal dénaté les plans de partage des bénéfices mis en œuvre par les contribuables et facturé la contribution de sécurité sociale sur les montants versés en tant que PLR.

A ce stade, le Conseil administratif d’appel fiscal (Carf), en tant qu’organe administratif chargé de l’examen final du débrégissement fiscal, a été chargé d’analyser les nombreuses cotisations effectuées par les agents de la RFB et a décidé si les plans PLR établis par les contribuables satisfaisaient ou non aux exigences légales pour la jouissance de l’hypothèse de non-incidence de la contribution de sécurité sociale sur les valeurs respectives (KIRALYHEGY et PINTO , 2013).

La jurisprudence de Carf a été consolidée en ce sens que les accords PLR doivent répondre aux conditions suivantes :

A. participation des salariés à la négociation du plan, dûment élus;

B. la participation d’un membre du syndicat représentant la catégorie dans les commissions mises en place pour négocier le paiement du PLR;

C. l’existence de règles claires et objectives pour la répartition des valeurs;

d. le dépôt de l’entente dans le syndicat de catégorie; et

e. paiement des versements relatifs au partage des bénéfices.

En résumé, la compréhension de l’organe de jugement est que, d’après la lecture des articles 2 et 3 de la loi n° 10 101, on estime que la base de légitimité d’un plan PLR est principalement : l’intervention du syndicat et la participation des salariés à la négociation du plan; l’existence de règles claires et objectives pour la distribution des valeurs; le temps du contrat et la périodique du paiement des versements liés à PLR (CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Jugement n° 2402-007.624, 4e Chambre / 2e classe ordinaire, session du 8 octobre 2019).

À notre avis, l’exigence de « l’existence de règles claires et objectives pour la répartition des valeurs » devient pratiquement impossible à atteindre, puisque l’interprétation est la responsabilité de l’agent des impôts, et la Chambre haute des appels fiscaux (CSRF) a décidé, dans l’écrasante majorité des cas, par un vote de qualité et sur la base de la mise en accusation de l’agent des impôts, comme on le voit en détail ci-dessous.

Considérant qu’en l’absence de l’une ou l’autre des exigences décrites ci-dessus, le tribunal a décidé par l’incidence de la cotisation de sécurité sociale sur les montants versés en vertu du PLR, ainsi que compte tenu de la difficulté de se conformer, de la part du contribuable, à l’exigence de « l’existence de règles claires et objectives pour la répartition des valeurs », il était pratiquement impossible d’obtenir une décision favorable au contribuable à la Chambre haute des appels fiscaux.

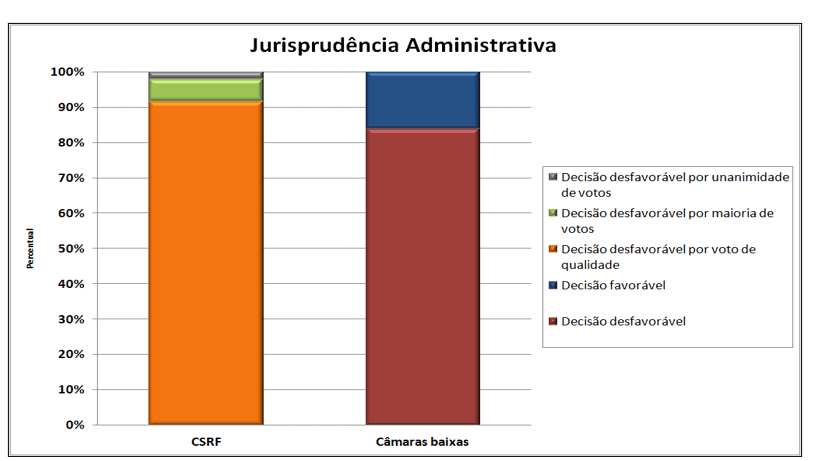

Dans une enquête réalisée sur le site web de Carf, en utilisant uniquement les jugements dont le thème en discussion était le PLR et prenant comme date initiale Février 1, 2019 et, comme un terme final, Février 26, 2020, 48 jugements CSRF et 37 jugements des chambres de première instance, appelé « chambres basses », ont été trouvés. Tous les arrêts de la CSRF présentent donc des décisions défavorables aux contribuables, considérant correcte l’exigence de cotisation de sécurité sociale sur les montants versés dans le cadre du PLR, et sur les 48 décisions, 43 ont été décidées par un vote de qualité, trois ont été décidées à la majorité des voix et une seule a été décidée à l’unanimité. Quant aux 37 arrêts de deuxième instance, les chambres basses, 31 décisions d’enregistrement défavorables aux contribuables et six décisions favorables. Le graphique 1 résume la jurisprudence administrative :

Figure 1 – Administrative Jurisprudence

Source: Préparé par l’auteur.

Il convient de noter qu’il s’agit de décisions liées aux propres programmes des contribuables, qui versent des montants excédentaires aux conventions collectives, puisque ces ententes, en règle générale, ont été acceptées.

Compte tenu de ce scénario, on peut conclure que la jurisprudence administrative a été consolidée afin de ne pas admettre l’exclusion de la base de cotisations de sécurité sociale des montants versés en tant que PLR institués par les propres programmes des contribuables.

2.5.1 ANALYSE CRITIQUE DE LA JURISPRUDENCE ADMINISTRATIVE

L’objectif de ce sujet est de réfléchir sur le raisonnement juridique des décisions des tribunaux administratifs défavorables à la non-incidence de la contribution à la sécurité sociale sur les montants versés par les entreprises à leurs salariés en tant que PLR, dont les jugements ont été identifiés dans la recherche.

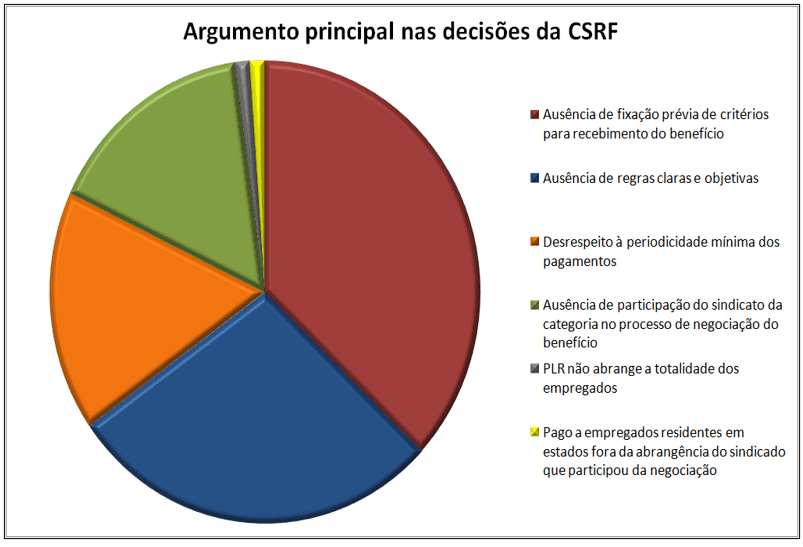

L’analyse s’est concentrée sur les décisions de la CSRF, parce qu’il s’agit de la dernière instance administrative. Dans un premier temps, il convient de noter que le raisonnement des votes qui ont rendu les décisions n’était pas uniforme, puisque, sur les 48 arrêts, 33 avaient comme principal argument « l’absence d’établissement préalable de critères pour recevoir l’avantage »; 25, « absence de règles claires et objectives »; 15, « non-respect de la fréquence minimale des paiements »; 14, « absence de participation du syndicat de catégorie au processus de négociation de l’avantage »; un, l’argument principal selon lequel « PLR ne couvre pas tous les employés »; et celui que le PLR a été « versé aux employés résidant dans des États en dehors du cadre du syndicat qui a participé à la négociation ». Le graphique 2 résume la raison d’être des décisions relatives aux frises :

Graphique 2 – Argument principal des décisions de la CSRF

Comme nous l’avons observé, la plupart des jugements sont fondés sur plus d’un argument, mais les deux arguments les plus fréquents et les plus décisifs sont « l’absence d’établissement préalable de critères pour recevoir l’avantage » et « l’absence de règles claires et objectives ». Toutefois, en ce qui concerne le deuxième argument, « absence de règles claires et objectives », il s’agit d’un critère d’une énorme subjectivité, puisque la clarté et l’objectivité d’une règle dépendent de qui l’interprète. Comme l’agent des impôts, lorsqu’il interprète la norme, la plupart du temps, a l’intention grossière, il aura invariablement tendance à conclure qu’il y a un manque de clarté et d’objectivité à cet effet précepte.

Il convient de préciser que, dans le contexte des programmes de PLR, la règle de clarté et d’objectivité s’applique à la fois à la définition des programmes et à la définition des buts et des objectifs à atteindre par les employés. Ainsi, pour les entreprises de milliers d’employés travaillant dans différentes branches d’activité, il devient pratiquement impossible de définir des règles qui ne permettent pas à quelqu’un, avec l’intention de se disqualifier, de trouver un point pour justifier le manque de clarté et d’objectivité.

En résumé, une partie importante des arrêts de la CSRF portant sur la non-incidence de la cotisation de sécurité sociale sur les montants versés en tant que PLR était fondée, à notre avis, sur des arguments non juridiques, et était toujours décidée par un vote de qualité.

D’autre part, par la loi n° 13 988, du 14 avril 2020, l’art 19-E[13] a été inséré dans la loi n° 10 522 du 19 juillet 2002 (BRASIL, 2002), éteignant le vote qualité, qui ouvre une nouvelle perspective favorable aux contribuables, puisqu’il s’agit donc d’un contrepoint au modèle actuel, dans lequel la jurisprudence a été consolidée en faveur de la Force fiscale par un vote de qualité.

Enfin, il reste au pouvoir judiciaire à corriger cet écart par rapport à la fonction de l’Etat en matière fiscale. C’est ce qui se passe à évaluer.

2.6 POSITIONNEMENT JUDICIAIRE

Contrairement à la sphère administrative, dans le domaine judiciaire, il n’y a toujours pas de consolidation de la jurisprudence, mais la plupart des décisions trouvées dans cette recherche sont en ce sens qu’il revient au contribuable de prouver que ce montant versé en tant que PLR obéit aux règles établies par la loi n° 10.101. Par conséquent, afin d’être à la mesure de la non-incidence, les paiements en vertu du PLR devraient être effectués conformément aux règles énoncées dans la loi spécifique. Tant pour le ministre Gurgel de Faria[14] que pour le ministre Herman Benjamin[15], il était clair que la mesure provisoire no 764/1994 établissait l’exonération fiscale pour les recettes liées au partage des bénéfices par les employés, auparavant assujettie aux exigences de la loi n° 10 101/2000.

En résumé, le pouvoir judiciaire a évalué les questions liées à l’incidence de la contribution de la sécurité sociale sur les paiements au titre du PLR uniquement comme une question fática. C’est ce qui se passe à évaluer.

2.6.1 POSITIONNEMENT DE LA COUR SUPÉRIEURE DE JUSTICE (STJ)

En règle générale, le STJ a appliqué le résumé 7/STJ, qui définit : « L’allégation d’un simple examen de la preuve n’interjvoit pas spécial ». Ainsi, le tribunal n’a pas modifié les décisions des tribunaux régionaux fédéraux (TRFs). Par exemple, extrait du jugement rendu dans l’appel spécial 675.433/RS, de la rédaction de la ministre Denise Arruda[16] :

Toutefois, bien qu’un tel plaidoyer doit être rejeté, l’action spéciale ne mérite pas d’être confirmée, puisque la Cour d’origine a conclu qu’il n’était pas clair que les paiements effectués correspondaient effectivement à la participation des employés aux bénéfices de l’entreprise.

Il arrive que, pour comprendre cette conclusion différemment, il serait nécessaire d’examiner l’ensemble factic-probant contenu dans le dossier, ce qui n’est pas possible dans un appel spécial, parce qu’il se heurte à l’obstacle du résumé 7/STJ : « La prétention d’un simple examen de la preuve ne donne pas de recours spécial. » (emphase ajoutée)

Par conséquent, la STJ a suivi les décisions des TRFs, qu’elles soient favorables, sont contraires à la non-incidence de la contribution à la sécurité sociale. Ainsi, si la TRF comprend que le contribuable a prouvé que les paiements ont été effectués conformément à la loi en question, détermine l’annulation du crédit d’impôt; dans le cas contraire, il détermine l’application de la loi fiscale.

Ensuite, huit précédents sont liés dans lesquels la STJ ne connaissait pas l’appel spécial ou savait et rejetait, le tout avec des décisions des TRFs défavorables à la non-incidence de la contribution de la sécurité sociale sur les paiements au titre du PLR. Les cas étaient fondés sur l’application du résumé 7/STJ. Les précédents sont les précédents :

a. AgRg in REsp 1 108 927 / SP, Ministre délégué Gurgel de Faria, DJe 06/12/2018;

b. REsp 1 574 259 / RS, Min. Herman Benjamin, Seconde classe, DJe 19/05/2016;

c. REsp 1 452 527 / RS, Rel. Ministro Og Fernandes, Seconde classe, DJe 06/10/2015;

d. AgRg dans REsp 1.516.410 / RJ, Min. Rel. Humberto Martins, Seconde classe, DJe 05/06/2015;

e. REsp 1.180.167 / RS, Rel. Min. Luiz Fux, Première Classe, DJe 06/07/2010;

f. AgRg dans REsp 675.114 / RS, Min. Rel. Humberto Martins, DJe 21/10/2008;

g. AgRg à Ag 733.398 / RS, Rel. João Otávio de Noronha, DJ 25/04/2007; et

h. REsp 675.433 / RS, Rapport Min. Denise Arruda, DJ 26/10/2006.

La plupart des jugements énumérés ici contiennent l’expression ou l’équivalent de

[…] en cas d’appel spécial, il n’est pas possible de vérifier le respect des exigences relatives à la jouissance de l’exemption, parce qu’elle est tenue d’examiner la question des faits et des éléments de preuve, ce qui attire l’obstacle à la connaissance de l’appel spécial énoncé dans le libellé du résumé 7 de la STJ: « La demande de simple examen de la preuve n’interjete pas appel de façon spéciale ».

Il existe toutefois des précédents favorables à la non-incidence, tels que :

a. AgRg chez REsp 1561617/PE, Rel. Min. Humberto Martins, Seconde classe, DJe 01/12/2015; et

b. REsp 865.489/RS, Rel. Min. Luiz Fux, Première Classe, DJe 24/11/2010.

De ce dernier arrêt, l’extrait suivant est extrait: « L’appel spécial n’est pas servile à l’examen des questions qui exigent le retour du contexte factic-probant du dossier, face à l’obstacle érigé par le résumé 07/STJ. ».

D’après l’analyse de cet échantillon, il est clair que la tendance du STJ est de maintenir les décisions des TRFs, puisque l’évaluation des éléments de preuve n’est effectuée que jusqu’au deuxième degré de compétence. Ainsi, pour que le contribuable obtienne la reconnaissance de la non-incidence de la contribution à la sécurité sociale sur les montants versés en tant que PLR sur la base de ses propres programmes, il est nécessaire que le programme et les règles d’enquête soient en mesure de constituer des preuves solides. Par conséquent, une fois que la j magistrature a commencé, il est essentiel qu’il soit démontré, dans le dossier, que les paiements ont été effectués conformément à la loi, afin de caractériser l’avantage prévu à l’article 7, point XI, des CF.

Dans ce raisonnement, dit le ministre Og Fernandes (Cour supérieure de justice). Caractéristique spéciale 1 452 527/RS) :

Le deuxième collège de cette Cour supérieure comprend que l’exonération fiscale sur les sommes versées à titre de participation aux bénéfices ne devrait avoir lieu qu’en respectant les limites de la loi réglementaire, en l’occurrence MP 794/1994 et loi 10,101 / 2000.

Pour cette raison, la jurisprudence de la Cour suprême, considérant les affaires PLR comme une question fheic, a été consolidée en ce sens que les décisions des tribunaux régionaux devraient prévaloir, puisqu’il s’agit de la dernière instance pour l’évaluation des éléments de preuve.

2.6.2 POSITIONNEMENT DES TRIBUNAUX RÉGIONAUX FÉDÉRAUX

Suivant la ligne décision de la STJ, les tribunaux régionaux fédéraux ont également fondé leurs décisions sur le sentiment qu’il revient au contribuable de prouver que les montants versés à titre de PLR félicitent les règles établies par la loi no 10.10. Par conséquent, afin d’être à la mesure de la non-incidence, les paiements en vertu du PLR devraient être effectués conformément aux règles énoncées dans la législation spécifique.

Extrait de l’arrêt 0009203-87.2006.4.03.6100/SP de la TRF3 apporte un argument à l’appui d’une décision favorable à la non-incidence: « L’important dans ce sujet est de vérifier si les exigences légales, prévues dans la législation, ont été respectées, parce que le fait d’avoir ou non une nature salariale dépend exclusivement du respect de ces exigences législatives. »

Dans les cas où la décision était contraire à la non-incidence, des arguments tels que: « les documents au dossier ne sont pas conformes aux exigences de l’article 2, paragraphe 1, de la loi n° 10.101 du 19 décembre 2000 », ou, par conséquent, « indispensables, par conséquent, qu’il est démontré, dans le dossier, que les paiements ont été effectués conformément à la loi, pour caractériser l’avantage prévu à l’article 7, point XI, des CF, ce qui ne s’est pas produit dans l’hypothèse ».

En résumé, dans les TRFs, la grande majorité des décisions ont été fondées sur l’évaluation de la forme de paiement du partage des bénéfices. Si le tribunal constate que les paiements ont été effectués conformément à la législation spécifique, c’est-à-dire la loi n° 10 101, se prononce en faveur de la non-incidence de la contribution à la sécurité sociale; autrement, il décide par incidence. Ainsi, dans l’évaluation des TRFs, il s’agit d’une question de preuve, même dans les cas d’évaluations fondées sur « l’absence de règles claires et objectives », le point le plus controversé de la jurisprudence administrative.

CONSIDÉRATIONS FINALES

Compte tenu des arguments présentés, de la jurisprudence administrative et judiciaire, on conclut que la meilleure définition du caractère juridique du PLR a été présentée par la loi n° 10 101 du 19 décembre 2000, qui, dans son article 1, la définit comme un instrument d’intégration entre le capital et le travail et d’incitation à la productivité, donc détachée de la rémunération du travailleur.

La règle contenue dans l’article 7, point XI, de la Constitution est pleinement efficace dans la partie dans laquelle elle s’écarte du montant de la participation aux bénéfices de l’entreprise de la rémunération, interdisant le recouvrement de la contribution sociale sur ces montants. Toutefois, en ce qui concerne la forme de participation aux bénéfices ou aux résultats de l’entreprise, cette règle constitutionnelle est d’une efficacité contenue, car elle dépend de la loi pour sa mise en œuvre.

La jurisprudence, tant administrative que judiciaire, a été fondée sur la nécessité de s’entendre sur des critères objectifs, transparents et bien documentés sur le plan PLR afin d’éviter la dénaturation des fonds.

En résumé, dans Carf et TRFs, la grande majorité des décisions ont été fondées sur l’évaluation de la façon dont le partage des bénéfices est payé. Si le tribunal conclut que les paiements ont été effectués conformément à la loi n° 10 101 du 19 décembre 2000, il se prononce en faveur de la non-incidence de la cotisation de sécurité sociale; autrement, il décide par incidence. Ainsi, dans l’évaluation de ces tribunaux, il s’agit d’une question de preuve.

Enfin, en ce qui concerne la jurisprudence, la STJ a appliqué le résumé 7/STJ, donc à la suite des décisions des TRFs, qu’elles soient favorables, sont contraires à la non-incidence de la contribution à la sécurité sociale.

En ce qui concerne la loi n° 10 101, il est conclu qu’en déterminant seulement que le partage des bénéfices fera l’objet de négociations entre l’entreprise et ses employés, d’une certaine manière, a introduit un assouplissement des droits du travail, créé une réglementation systématique hors de l’État, attribuant aux parties la mise en place de programmes PLR. Le paragraphe 1 du même article, lorsqu’il s’agit de déterminer que les instruments de négociation doivent contenir des règles claires et objectives, a créé une énorme incertitude juridique, permettant aux autorités fiscales, par interprétation personnelle des agents de surveillance, de mal dénater les plans mis en œuvre par les entreprises et de faire des évaluations avec l’imposition de la perception de la contribution à la sécurité sociale.

Le Congrès national a approuvé la loi n° 14 020, modifiant certaines des exigences matérielles établies par la loi n° 10 101, du 19 décembre 2000, en insérant les paragraphes 5 à 10 à l’art 2 de la loi réglementaire PLR, les exigences de cette loi sont devenues plus objectives, ce qui devrait réduire les conflits entre les autorités fiscales et les contribuables.

En ce qui concerne la jurisprudence administrative, bien que par un vote de qualité, il est conclu qu’elle est consolidée, en ce sens que la cotisation de sécurité sociale est due sur les montants versés dans le cadre du PLR, ce qui a été confirmé par la recherche menée sur le site web du Carf, reconnaissant la validité de la perception de la contribution sociale sur les montants versés dans le cadre du PLR.

D’autre part, Loi n° 13 988 du 14 avril 2020, l’article 19-E[17] a été inséré dans la loi n° 10 522 du 19 juillet 2002 (BRASIL, 2002), éteignant le vote qualité, qui a ouvert une nouvelle perspective pour les contribuables, puisque la plupart des arrêts qui ont consolidé la jurisprudence en faveur de l’Administration fiscale ont été décidés par un vote de qualité.

En bref, juridiquement, il n’y a aucune possibilité d’incidence de la contribution à la sécurité sociale sur les montants versés par les entreprises à leurs salariés à titre de part de profit à condition que les exigences de la législation spécifique actuellement en vigueur soient respectées (loi n° 10 101, du 19 décembre 2000). Dans d’autres dictons: les montants versés dans le cadre du PLR ne subiront pas l’incidence des cotisations sociales que s’ils sont crédités conformément aux dispositions de cette loi, en ce qui concerne leurs exigences formelles et matérielles.

RÉFÉRENCES BIBLIOGRAPHIQUES

BALERA, Wagner; SIMÕES, Thiago Taborda. Participação nos lucros e nos resultados: natureza jurídica e incidência previdenciária. São Paulo: Revista dos Tribunais, FISCOSoft, 2014.

BRASIL. CONGRESSO NACIONAL. Exposição de Motivos da Medida Provisória nº 794/1994. Diário do Congresso Nacional, 19 jan. 1995, p. 295. Disponível em: <http://imagem.camara.gov.br/dc_20.asp?selCodColecaoCsv=J&Datain=19/01/1995&txpagina=409&altura=700&largura=800#/>. Acesso em: 23abr.2020.

BRASIL. CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Vários Acórdãos. Disponíveis em: <http://carf.fazenda.gov.br/sincon/ public/ pages/ Consultar Jurisprudencia/ consultarJurisprudenciaCarf.jsf>. Acesso em: fev. 2020.

BRASIL. Consolidação das Leis Trabalhistas (1943). Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1967). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao67.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm>. Acesso em: 25 nov. 2019.

BRASIL. Constituição dos Estados Unidos do Brasil (1946). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao46.htm>. Acesso em: 8jan2020.

BRASIL. Lei nº 10.101, de 19 de dezembro de 2000. Dispõe sobre a participação dos trabalhadores nos lucros ou resultados da empresa e dá outras providências. Disponível em: <https://www.planalto.gov.br/ccivil_03/leis/l10101.htm>. Acesso em: 19abr2020.

BRASIL. Lei nº 10.522, de 19 de julho de 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm#:~:text=LEI%20No%2010.522%2C%20DE%2019%20DE%20JULHO%20DE%202002.&text=Disp%C3%B5e%20sobre%20o%20Cadastro%20Informativo,Art.>. Acesso em: 8jun2020.

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 794, de 29 de dezembro de 1994. Disponível em: <http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/mpv%20794-1994?OpenDocument>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 905, de 11 de novembro de 2019. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/Mpv/mpv905.htm#:~:text= MEDIDA%20PROVIS%C3%93RIA%20N%C2%BA%20905%2C%20DE%2011%20DE%20NOVEMBRO%20DE%202019&text=Institui%20o%20Contrato%20de%20Trabalho,trabalhista%2C%20e%20d%C3%A1%20outras%20provid%C3%AAncias.>. Acesso em: 16mai2020.

BRASIL. Medida Provisória nº 955, de 20 de abril de 2020. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/Mpv/mpv955.htm.>. Acesso em: 16mai2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA (decisão monocrática). Agravo em Recurso Especial 1.108.927/SP (2017/0124226-7). Agravante: Arch Química Brasil Ltda. Agravada: Fazenda Nacional. Relator: Ministro Gurgel de Faria. Disponível em: <https://ww2.stj.jus.br/ processo/dj/documento/mediado/ ?componente=MON&sequencial=84439894&tipo_documento=documento&num_registro=201701242267&data=20180802&formato=PDF>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Consulta processual. Disponível em: <https://ww2.stj.jus.br/processo/pesquisa/?aplicacao=processos.ea>. Acesso em: 23mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.452.527/RS. Relator: Min. Og Fernandes. Disponível em: https://ww2.stj.jus.br/processo/ revista/documento/ mediado/?componente=ITA&sequencial=1367805& num_ registro= 201401050846&data =20150610&formato=PDF>. Acesso em: 29mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.574.259/RS (2015/0314561- 3). Relator: Ministro Herman Benjamin. Disponível em: <https://ww2.stj.jus.br/ processo/pesquisa/>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 675.433/RS. Relatora: Ministra Denise Arruda. Disponível em: <https://ww2.stj.jus.br/processo /revista/documento/ mediado/?componente=ITA &sequencial=652886& num_ registro=200401135984&data=2006102>. Acesso em: 23mar2020.

BRASIL. SUPREMO TRIBUNAL FEDERAL (Pleno, voto vencido). Recurso Extraordinário 569.441/RS. Recorrente: Instituto Nacional do Seguro Social – INSS. Recorrida: Maiojama Participações Ltda. Relator: Min. Dias Toffoli, 30 de outubro de 2014. Disponível em: <http://redir.stf.jus.br/paginadorpub/paginador .jsp?doc TP= TP&docID=7708707>. Acesso em: 2mar2020.

BRASIL. TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO. Vários Acórdãos. Disponíveis em: <http://web.trf3.jus.br/consultas/Internet/ConsultaProcessual>. Acesso em: 30jan2020.

BRASIL. TRIBUNAL SUPERIOR DO TRABALHO. Súmula nº 251 (1985). Disponível em: <https://www3.tst.jus.br/jurisprudencia/Sumulas_com_indice/Sumulas_Ind_ 251_ 300.html#SUM-251>. Acesso em: 14dez2020.

CATHARINO, José Martins. Tratado jurídico do salário. São Paulo: LTr, 1994.

CESARINO JÚNIOR, Antônio Ferreira. A verdadeira participação nos lucros. Revista de Administração de Empresas. Disponível em: <https:// www.scielo.br/scielo.php? pid=S0034-75901965000100001&script=s ci_arttext#7b> Acesso em: em 6dez2020.

COSTA, Sérgio Amad. A prática das novas relações trabalhistas. São Paulo: Atlas, 1997.

CUNHA, Sólon de Almeida. Da participação dos trabalhadores nos lucros ou resultados da empresa. São Paulo: Saraiva, 1997.

FAYOL, Henri. Administração industrial e geral. 9 ed. São Paulo: Atlas, 1989.

FREIRE, Elias Sampaio. Abrangência da base de cálculo das contribuições previdenciárias: folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física. 266 f. 2016. Dissertação (Mestrado) – Centro Universitário de Brasília. Programa de Mestrado em Direito. Orientador: Prof. Dr. Jefferson Carús Guedes. Disponível em: <http://bdtd. ibict. br/vufind/ Record/CEUB_677e1153fa49d30e8fe0e7cfde665f4d>. Acesso em: 24jan2020.

HARADA, Kiyoshi. Participação nos lucros ou resultados. Sua natureza jurídica. 2005. Disponível em: <http://investidura.com.br/biblioteca-juridica/artigos/direito-trabalho/3331-participacao-nos-lucros-ou-resultados-sua-natureza-juridica>. Acesso em: 24 jan. 2020.

KIRALYHEGY, Eduardo Botelho; PINTO, Rafael Augusto. Posicionamento do Carf acerca da incidência da contribuição previdenciária sobre participação nos lucros ou resultados das sociedades. International Standard. 2013. ISSN 2357-9293. Disponível em: <www.abdf.com.br/index.php?option=com_content&view=article&id= 272:posicionamento-do-carf-acerca-da-incidencia-da-contribuicao-previdencia>. Acesso em: 1fev2020.

LOBOS, Júlio. Participação dos trabalhadores nos lucros das empresas. São Paulo: Hamburg, 1990.

MARTINS, Sérgio Pinto. Participação dos Empregados nos Lucros das Empresas. 4 ed. São Paulo: Atlas, 2015.

MÉXICO. Constitución Política de los Estados Unidos Mexicanos (1917). Disponível em: <http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum/CPEUM_ orig_ 05feb1917_ima.pdf>. Acesso em: 10jan2020.

NASCIMENTO, Amauri Mascaro. Curso de Direito do Trabalho. 26 ed. São Paulo: Saraiva, 2011.

PAPA PIO XI, Encíclica Quadragésimo ANNO (1931). Disponível em: <http://www.vatican.va/content/pius-xi/pt/encyclicals/documents/hf_p-xi_enc_ 19310515_ quadragesimo-anno.html>. Acesso em: 6dez2020.

SUSSEKIND, Arnaldo. Instituições de direito do trabalho. 12 ed. São Paulo: LTr, v. 1, 1991.

VAN GESTEL, C. A Igreja e a Questão Social. Rio de Janeiro: Agir, 1956.

ANNEXE – RÉFÉRENCENOTE DE BAS DE PAGE

3. Recherche: Camaras/Turmas (tous). Date de début (01/02/2008); date finale (31/01/2012). Menu contient (PLR). Jugements trouvés: 43.

4. Recherche: Camaras/Turmas (tous). Date de début (01/02/2012); date finale (31/01/2016). Menu contient (PLR). Jugements trouvés: 293.

5. Recherche: Camaras/Turmas (tous). Date de début (01/02/2016); date finale (31/01/2020). Menu contient (PLR). Jugements trouvés: 332.

6. Arguments identifiés au 9202-007 481, au 9202-008 338 et au 9202-008 457. Des expressions telles que « Les modèles de rémunération variable 2009, 2010 et 2011 publiés par le Conseil des ressources humaines ne démontrent pas la participation des employés à leur préparation ». Ou « ainsi que la formation de la « commission » recommandée à l’article 2 i de la loi 10.101/2000 n’a pas été démontrée »

7. Arguments identifiés au 9202-008 457, 9202-007 478, 9202-007 478, 9202-007 481, 9202-008 404, 9202-008 355, 9202-008 187, 9202-008 041, 2201-005 314, 9202-007.942, 2201-005,205, 2201-005.160, 9202-007,873, 1 9202-007 698, 9202-007 610, 9202-007 474 et 9202-007 364.

8. Arguments identifiés dans les jugements no 9202-008.319, 9202-008.248, 9202-007 478, 9202-007.481, 9202-007.287, 9202-008.187, 9202-008.185, 9202-008.088, 9202-008.045, 9202-008.041, 9202-008.046, 9202-00 7 942, 9202-007 938, 9202-007 873 et 9202-007 609.

9. Arguments identifiés au 9202-008.457, 9202-007.481, 9202-008.318, 9202-008.338, 9202-008.355, 9202-008.331, 9202-008.187, 9202-008.178, 9202-008.088, 9202-007.942, 9202-007.939, 9202-007.364 et 9202-007.366.

10. Arguments identifiés dans les jugements no 2302-003.550, 2401-004.365 et 2401004.796.

11. Arguments identifiés au 9202-008.457, 9202-007.362, 9202-008.404 et 9202-007.481.

12. « L’art. 2º (…), § 1 – Les instruments découlant de la négociation doivent contenir des règles claires et objectives concernant la fixation des droits substantiels de participation et des règles d’adjectif, y compris des mécanismes de mesure des informations relatives au respect de l’accord, la périodique de distribution, la période de validité et les délais d’examen de l’accord, et peuvent être considérés, entre autres, les critères et conditions suivants: I – indices de productivité , la qualité ou la rentabilité de l’entreprise; II – programmes d’objectifs, de résultats et de délais, convenus à l’avance.

13. Art. 19-E. « En cas d’égalité dans l’arrêt du processus administratif de détermination et d’exigence du crédit d’impôt, le vote de qualité mentionné au § 9 de l’article 25 du décret n° 70 235 du 6 mars 1972 ne s’applique pas, résolu favorablement au contribuable. »

14. Cour supérieure de justice, décision monocratique. Blessure d’appel spécial 1 108 927/SP (2017/0124226-7). Facteur aggravant : Arch Química Brasil Ltda.

15. Cour supérieure de justice. Caractéristique spéciale 1.574.259/RS.

16. Cour supérieure de justice. Particularité 675.433/RS.

17.« L’art. 19-E. En cas d’égalité dans l’arrêt du processus administratif de détermination et d’exigence du crédit d’impôt, le vote de qualité mentionné dans § 9 de l’article 25 du décret n° 70 235 du 6 mars 1972 ne s’applique pas, se résolvant favorablement au contribuable. »

[1] Maîtrise en droit procédural constitutionnel et fiscal de l’Université pontificale catholique de São Paulo (PUC-SP). Maîtrise en comptabilité du PUC-SP. MBA en droit fiscal de fundação Getúlio Vargas de São Paulo (FGV-SP). Spécialiste en comptabilité et finance à la Foundation Institute of Accounting, Actuarial and Financial Research (FIPECAF). Spécialiste en droit fiscal par Damásio. avocat.

[2] Conseiller d’orientation. Doctorat en droit fiscal de l’Université pontificale catholique de São Paulo (PUC-SP). Professeur de droit fiscal dans des cours de premier cycle et de deuxième cycle à PUC-SP. Coordinateur adjoint du cours de droit au PUC-SP. Coordinateur de la Chaire de droit fiscal au Département IV – Relations fiscales, économiques et commerciales de la Faculté de droit du PUC-SP. Juge contribuable de la Cour des impôts et des honoraires de l’État de São Paulo (TIT). avocat.

Soumis : Mars, 2021.

Approuvé : Mars, 2021.