ОРИГИНАЛЬНАЯ СТАТЬЯ

SANTOS, Edigar Bernardo dos [1], LISBOA, Julcira Maria de Mello Vianna [2]

SANTOS, Edigar Bernardo dos. LISBOA, Julcira Maria de Mello Vianna. Заболеваемость взнос социального обеспечения на распределение прибыли. Revista Científica Multidisciplinar Núcleo do Conhecimento. Год 06, эд. 03, Vol. 12, стр. 125-156. Март 2021 года. ISSN: 2448-0959, Ссылка доступа: https://www.nucleodoconhecimento.com.br/закон/взнос-социального

АБСТРАКТНЫЙ

Основная цель данной статьи заключается в анализе юридической значимости участия работников в прибыли или результатах (PLR) компаний в связи с правилами ставки социального взноса по заработной плате и иных доходов от работы. Она стремится ответить на вопрос о том, существует ли в бразильском правовом сценарии частота взносов на социальное обеспечение – часть компании и частичного работника – на средства, полученные работниками в качестве PLR. Отправной точкой является анализ сочетаемости положений закона No 10101 от 19 декабря 2000 года с упорядоченным финалистическим характером конституционной системы с учетом исторического происхождения и правового характера института и административной и судебной юриспруденции. С этой целью были проведены документальные исследования на веб-сайтах, в книгах и постановлениях Верховного суда. Исследования, представленные в документах, свидетельствуют о том, что юридически не существует возможности введения взносов на социальное обеспечение сумм, уплачиваемых компаниями своим работникам в качестве доли прибыли или результатов, при условии, что требования конкретного законодательства, действующего в настоящее время (Закон No 10 101 от 19 декабря 2000 года).

Ключевые слова: Распределение прибыли или результаты, частота, вклад в социальное обеспечение, правовой характер, компании.

1. ВСТУПЛЕНИЕ

Участие сотрудников в прибыли или результатах (PLR) компаний уже давно является чрезвычайно важным элементом с точки зрения гибкости трудовых прав, повышения конкурентоспособности компаний и, в принципе, интеграции капитала и труда, а также стимулирования производительности труда.

В Бразилии с точки зрения конституционного правления Конституция 1946 года и последующие конституции, включая в настоящее время действует конституция 1988 года, сохранили за собой право трудящихся участвовать в прибыли компаний. Однако все они оставили реализацию этого права законодательному органу, который должен утвердить обычный, конкретный закон, определяющий применимые материальные критерии. Таким образом, это было конституционное устройство, содержащее эффективность, без немедленного применимости (BRASIL, 1946; BRASIL, 1967; BRASIL, 1988)..

Учитывая, что до 1994 года конкретный закон не был одобрен Национальным конгрессом, право рабочих на участие в прибылях и результатах компании также никогда не было реализовано. Однако в том же году правительство издало Временную меру № 794 от 29 декабря 1994 г., переиздаваемую в течение пяти лет, пока временная мера № 1 982 от 23 ноября 2000 г. не была преобразована в Закон № 10,101 от 23 ноября 2000 г. 19 декабря 2000 г., целью которого было регулирование участия рабочих в прибыли или результатах компании (BRASIL, 1994; BRASIL, 2000).

Однако стоит отметить, что изучение участия работников в прибыли или результатах компаний обязательно должно, помимо учета положений Закона No 10101 от 19 декабря 2000 года, основываться на всех соответствующих трудовых, корпоративных и налоговых правилах, последних в отношении взноса на социальное обеспечение на заработную плату и вычета участия в налоговых результатах компаний.

Таким образом, он стремится определить, в бразильском правовом сценарии, есть ли частота социального обеспечения вклад – часть компании и часть работника – на суммы, полученные работниками в соответствии с правами PLR.

С этой целью, чтобы продемонстрировать актуальность этой темы, на сайте Административного совета по налоговым апелляциям было проведено краткое обследование с использованием термина «PLR», аббревиатура для распределения прибыли. Первое решение, найденное в пункте 206-00397, датируется февралем 2008 года; в период с 02.02.2008 по 01.01.2012 было найдено 43 решения[3]; повторив процедуру интервала с 02.02.2012 по 01.01.2016, было найдено 293 решения[4]; наконец, применяя ту же процедуру для интервала 02/2016 до интервала 01/2020, было выявлено 332[5] решения. Следует подчеркнуть, что эти процессы касаются сбора взносов на социальное обеспечение на суммы, уплаченные в качестве PLR.

Учитывая резкий рост числа споров между налоговыми органами и налогоплательщиками, связанных с частотой взносов на социальное обеспечение по PLR, уплачиваемых компаниями своим работникам, изучение вопроса в глубину, оценка аргументов обеих сторон, стала чрезвычайно актуальной. Что касается разменьшения бюджета заработной платы, определяемого самой конституцией, то расхождений, как это будет видно на протяжении всей этой статьи, нет. С другой стороны, в отношении процедур, установленных в Законе No 10101 от 19 декабря 2000 года, консенсуса практически нет.

2. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И РЕЗУЛЬТАТОВ

2.1 КРАТКАЯ ИСТОРИЯ

Цель содействия участию сотрудников в корпоративной прибыли – явление не недавнее; есть записи, относящиеся к началу промышленной революции. Таким образом, уже в 1797 году, в последнее десятилетие 18 века, были обнаружены записи о системе распределения прибыли в стекольной промышленности в Соединенных Штатах. Во Франции первая запись на эту тему датируется 1812 годом: указ Наполеона Бонапарта о предоставлении части прибыли художникам Comédie-Française. Еще во Франции, в 1842 году, промышленник Monsieur Leclaire, закрывая свой баланс и подсчитывая прибыль, решил передать своим служащим без каких-либо объяснений значительную часть результатов, полученных в бизнесе (FAYOL, 1989; LOBOS, 1990 ; SUSSEKIND, 1991).

В 1916 году, когда проблематировалась, анализируя возможность реализации участия работников в прибыли, Fayol (1989) заявил, что это была не только соблазнительная идея, но и возможность соглашения между капиталом и трудом.

С точки зрения конституционного правления, первая регистрация произошла в Политической Конституции Мексики 1917 года, первой вехой социального конституционализма, который, в своем ст. 123, пункт VI, определяет институт (MÉXICO, 1917):

VI – El salario mínimo que deberá disfrutar el trabajador será el que se considere suficiente, atendiendo las condiciones de cada región, para las necesidades normales de la vida del obrero, su educación y sus placeres honestos, considerándolo como jefe de familia. En toda empresa agrícola, comercial, fabril o minera, los trabajadores tendrán derecho a una participación en las utilidades, que será regulada como indica la fracción IX. (акцент добавлен)

В Бразилии участие рабочих в прибылях компаний было впервые закреплено конституцией с принятием Федеральной конституции (CF) 1946 года, которая в пункте IV статьи 157 предусматривала: «обязательное и прямое участие рабочих в прибыль компании на условиях и в форме, определенных законом » (BRASIL, 1946).

После этого CF 1967 года в статье 158 пункта V обеспечил «интеграцию работника в жизнь и развитие компании с участием в прибыли и, в исключительных случаях, в управлении, в случаях и условиях, которые созданы» (BRASIL, 1967). Конституционная поправка No 1 1969 года, которая для многих представляет собой новую Конституцию, практически повторенную в статье 165, пункт V, текст 1967 года.

Таким образом, все конституции, по данным 1946 года, включая 1988 год, сохраняли право трудящихся участвовать в прибыли компаний. Однако все они оставили осуществление этого права национальному конгрессу, поскольку оно зависит от обычного права, предусматривающего конкретные применимые определения. Для Sólon de Almeida Cunha (1997 год) обеспечение соблюдения этого права было обусловлено публикацией закона, с тем чтобы он не был в плане целей. Однако до вопроса о Временной мере No 794 от 29 декабря 1994 года права трудящихся никогда не осуществлялись.

В свою очередь, в 1967 году законодательство о инфраструктуре начало рассматривать распределение прибыли как денежные средства заработной платы. Статья 621 Закона о консолидации трудового законодательства (CLT), написанная Указом-Законом No 229 от 28 февраля 1967 года, создала следующую возможность: «Конвенции и соглашения могут включать в свои положения положения о конституции и функционировании совместных комиссий по консультациям и сотрудничеству, на уровне компании и о разделе прибыли». (BRASIL, 1967).

Следуя той же логике, Суд по трудовым спорам сформировал в 1985 году судебную практику, признающую участие в прибыли в качестве размера заработной платы, что побудило Высший суд по трудовым спорам в том же году издать Резюме заявления № 251, определяющее, что «Доля участия в прибыли компании, обычно выплачиваемая, имеет характер заработной платы для всех юридических целей» (BRASIL, 1985, DJU от 13.01.86).

Отсутствие конкретного закона, регулирующего конституционное командование, и характеристика Трудовым судом участия в получении прибыли в качестве заработной платы являются определяющими факторами, с тем чтобы этот документ не был осуществлен в Бразилии с амплитудой, которая произошла после принятия Закона No 10101 от 19 декабря 2000 года.

С появлением Федеральной конституции 1988 года институт (PLR) уже приобрел новые контуры, поскольку составитель, внимательный к препятствиям, с которыми сталкивались в прошлом, позаботился о том, чтобы прямо разметь участие в прибыли от вознаграждения работника. Кроме того, он включал термин «или результаты», добавив «R» в PL, который стал называться распределение прибыли, или PLR. Статья 7 (XI) CF/88 содержит следующую формулировку:

Искусства. 7o Это права городских и сельских работников, а также другие права, направленные на улучшение их социального состояния: […]

XI – участие в прибыли или результатах, отделенных от вознаграждения, и, в исключительных случаях, участие в управлении компанией, как это определено законом; (наш грифон)

В отличие от предыдущих конституционных команд, 1946 год, 1967 и 1969 годов, которые никогда не регулировались в рамках инфраконституционной сферы, это положение, на этот раз, первоначально регулировалось Временной мерой No 794 от 29 декабря 1994 года, переиздаваемой в течение пяти лет, до временной меры No 1982 от 23 ноября 2000 года, была преобразована в Закон No 10,1011 , от 19 декабря 2000 года.

2.2 КОНЦЕПЦИЯ PLR

Существует несколько определений распределения прибыли и результатов, и ее концепция может варьироваться от одной страны к другой. Среди найденных концепций выделяется Costa (1997 год), для которого она является подразделением части прибыли компании в целях вознаграждения своих сотрудников в той мере, в какой они достигают предлагаемых целей; и Martins (2015), для которых работодатель распределяет среди сотрудников положительные результаты, так как они сотрудничали, чтобы получить их. Другими словами, можно концептуализировать распределение прибыли как форму дополнительного вознаграждения работнику, с помощью которого гарантируется часть прибыли, получаемой экономическим предприятием, в котором он участвует.

2.3 ПРАВОВОЙ ХАРАКТЕР PLR

Правовой характер участия работников в прибыли или результатах компаний является предметом больших споров в академических и юридических кругах. В доктрине существуют три различные позиции: одна, которая рассматривает распределение прибыли как заработную плату; другой, который утверждает, что юридический характер вытекают из контракта компании; и третья сторона, которая считает, что распределение прибыли было бы своего рода договором sui generis, т.е. переходом между трудовым договором и договором о партнерстве (NASCIMENTO, 2011).

Для сторонников теории, которые рассматривали распределение прибыли в качестве заработной платы, правовой основой была статья 457 CLT (caput и пункт 1):

Искусства. 457. Вознаграждение работника понимается, для всех юридических целей, в дополнение к заработной плате, выплачиваемой и выплачиваемой непосредственно работодателем, в качестве оплаты услуг, чаевых, которые он получает.

§ 1 – Заработная плата включает в себя оговоренные фиксированную сумму, юридические бонусы и комиссионные, выплачиваемые работодателем.

Диссертация была защищена, среди прочего, José Martins Catharino (1994), для которого из-за действия трудового контракта процент полученной прибыли определяется как заработная плата, ту же идею защищали Délio Maranhão (1993) и Тем не менее, Luiz José de Mesquita (apud NASCIMENTO, 2011) считает это частью вознаграждения.

Для этого течения мысли, распределение прибыли соответствует окупаемости, выплачиваемой работодателем работнику, характеризующей возмездие, которое можно спутать с бонусом или процентом. Добавляя обычный платеж, будет настроен характер распределения прибыли (MARTINS, 2015).

Эта теория имела большое значение на национальной арене до появления Конституции 1988 года, сопровождаемой великими названиями доктрины, такими, как упомянутые выше четыре автора, и судебной системой, которая в то время была создана в Верховном суде по трудовым отношению. Вместе с тем она утратила свою актуальность в связи с принятием Конституции 1988 года, которая в пункте XI статьи 7 гласит, что городским и сельским рабочим гарантируется участие в прибыли или результатах компаний, отделенных от вознаграждения:

Искусства. В-н. Это права городских и сельских работников, в дополнение к другим, которые направлены на улучшение их социального положения: […] XI – участие в прибыли, или результаты, оторванные от вознаграждения, и, в исключительных случаях, участие в управлении компанией, как это определено законом.

Пункт 4 ст. 218 Конституции, в которой говорится, что «[В] закон будет поддерживать и поощрять компании […], которые практикуют системы вознаграждения, которые обеспечивают работнику, не привязанному к заработной плате, участие в экономических выгодах, связанных с продуктивностью их работы [ …].».

Второе доктринальное направление, представленное Van Gestel и Cesarino Júnior, утверждало, что участие в прибылях будет происходить на основании устава (устава или устава), так называемого affectio societatis. Согласно этому доктринальному течению, зародившемуся в католической социальной доктрине, участие в прибылях превращало бы сотрудника в партнера в компании. Папа Pio XI в энциклике Quadragésimo ANNO (1931) заявил: «[…] в нынешних социальных условиях предпочтительнее, когда можно смягчить трудовые контракты, объединяя их с контрактами общества, как это уже началось. сделано разными способами с немалыми преимуществами для рабочих и начальников », в котором также было сказано, что « рабочие и служащие считаются партнерами в области или в управлении, или делят прибыль ».

Кроме того, по этому вопросу, Van Gestel (1956) выступает за три возможности для интеграции работника в компанию: распределение прибыли, совместное управление и совместное владение.

В приблизительном обосновании, Cesarino Júnior (1965, стр. 19) говорит, что распределение прибыли, помимо того, что является обязательным, прямым и акционером, является лучшим способом решения социальной проблемы, заявив: «Давайте станьте пролетарскими капиталистами, чтобы предотвратить капиталистов от пролетариев».

Однако в настоящее время это течение не всегда можно поддержать такими важными индоктринаторами, как Cunha (1997) и Martins (2015), которые представляют, соответственно, следующие причины: участие не неправильно истолковать трудовой договор и работники не берут на себя риски компании, как партнеры, и не являются их акционерами.

Наконец, еще одна особенность контракта компании, которая устраняет эту теорию, заключается в том, что, когда человек является партнером предприятия, то есть он владеет акциями или акциями в нем, он должен взять на себя риски предприятия. И это противоположно тому, что происходит с работником, который участвует только в прибыли, но не может нести ответственность за возможные потери. Таким образом, простое участие в прибыли не делает работника партнером компании, так как трудовой договор остается в силе.

Для третьего текущего, распределение прибыли является своего рода sui generis контракт, будучи переход между режимом заработной платы и корпоративного режима, потому что это позволяет работнику более благоприятное условие, чтобы пользоваться преимуществами капитала. Они являются приверженцами этого нынешнего Nascimento (2011), Martins (2015) и Cunha (1997).

Распределение прибыли, на данный раз, не характеризуется как заработная плата или сделать работника партнером компании, сопротивляясь трудовым отношениям (MARTINS, 2015). Это только способ для работника принять участие в компании путем распределения прибыли, заработанной компанией с помощью работника.

Таким образом, для этого течения PLR является формой перехода между трудовым договором и контрактом компании, т.е. на первый взгляд, он имеет смешанный юридический или sui generis характер; это связано с тем, что PLR является случайным положением, зависящим от наличия прибыли, которая зависит не от состояния партнера, а от наличия трудового договора, обусловленного состоянием работника и поддержанием его подчинения (MARTINS, 2015).

С другой стороны, PLR является контрактной фигурой, характерной для современного института коллективных переговоров, поскольку работодатели и работники при участии профсоюза заключают договоры об участии в финансовом результате, что является результатом общих усилий (BALERA и SIMÕES, 2014).

Наилучшим определением правового характера PLR , как представляется, является определение закона No 10101 от 19 декабря 2000 года, которое в своей статье 1 определяет: «Этот закон регулирует участие работников в прибыли или результатах деятельности компании в качестве инструмента интеграции капитала и труда и в качестве стимула к производительности труда в соответствии со ст. 7. , пункт XI Конституции». (акцент добавлен). Поэтому категорическое проявление правового характера института.

В пояснительной записке к Временной мере No 794 от 29 декабря 1994 года (BRASIL, 1995 год), которая стала первым нормативным видом, изданным для регулирования статьи 7, пункт XI CF/88, разъясняется, что PLR основывается на:

[…] свободные переговоры между работодателями и работниками, которые должны совместно создать механизмы для установления производительности труда, частоты распределения и других критериев и условий, в поисках осуществимой и справедливой части прибыли или результатов, которые будут распределены.

После представления вознаграждений сотрудникам на основе восприятия части прибыли в вышеупомянутом пояснительном меморандуме подчеркивается, что:

[…] возможность вычета сумм работникам в качестве расхода с целью расчета реальной прибыли, помимо того, что она не является основой для расчета каких-либо трудовых или социальных сборов, является сильным стимулом для трудоустройства и производства.

Тем не менее в той же линии рассуждений, в кристаллическом пути, Balera и Simões (2014) говорят, что доля прибыли, что работники выгоду от является «социальным конституционным правом».

Другими словами: если распределение прибыли не имеет характеристики заработной платы, оно также не превращает работника в партнера работодателя. Другими словами, PLR является своего рода контрактом sui generis, будучи переходом между режимом заработной платы и корпоративным режимом, поскольку он позволяет работнику более благоприятное условие пользоваться преимуществами капитала. Следует добавить, что определение, данное статьей 1 Закона No 10101, содержится в этой концепции.

Таким образом, существенное изменение правового характера PLR произошло в соответствии с Конституцией 1988 года, статья 7 которой, пункт XI, прямо отмезена от вознаграждения. В результате распределение прибыли больше не представляет собой заработную плату в бразильской правовой системе (BRASIL, Федеральный суд, 2014), поэтому она не может быть основой для частоты взносов на социальное обеспечение на зарплате. Вот что происходит.

2.4 НЕУПЛАТА ВЗНОСА НА СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ В PLR

Для того чтобы проанализировать, влияет ли взнос на социальное обеспечение на участие работников в прибыли или результатах компаний, мы с самого начала возьмем сравнение между ст. 195, пунктом I, пунктом «а» и ст. 7, пунктом XI CF.

Первое упомянутое положение предусматривает в Союзе налоговую юрисдикцию для установления взноса на социальное обеспечение, в то время как второе положение предусматривает ограничительную норму о присвоенной юрисдикции. Ниже транскрибируются тексты, которые можно сравнить:

Искусства. 195. Социальное обеспечение будет финансироваться обществом в целом, прямо или косвенно, в соответствии с законом, за счет ресурсов из бюджетов Союза, штатов, федерального округа и муниципалитетов, а также следующих социальных взносов:

I – работодатель, компания и юридическое лицо рассматривается как таковое в виде закона, инциденты по:

а) заработная плата и другие доходы от работы, выплачиваемой или зачисляемой в любом качестве лицу, которое предоставляет ему или ей услуги, даже без трудовых связей; (акцент добавлен)

Искусства. 7o Это права городских и сельских работников, а также другие права, направленные на улучшение их социального состояния: […]

XI – участие в прибыли или результатах, отделенных от вознаграждения, и, в исключительных случаях, участия в управлении компанией, как это определено законом; (акцент добавлен)

Если, с одной стороны, искусство. 195, пункт I, строка «а», наделяет Союз правомочность устанавливать взносы на социальное обеспечение в «фонд заработной платы и другой доход от работы, выплачиваемый или зачисляемый каким-либо образом лицу, которое его обеспечивает, даже без залога». занятость, с другой стороны, п. XI ст. 7, также из CF, прямо исключил вознаграждающий характер участия сотрудников в прибыли или результатах компании. Сравнивая два правила, становится ясно, что первое (статья 195) определяет юридические факты, которые могут быть частью гипотезы о происшествии, а второе (статья 7, пункт XI) также прямо исключает участие сотрудников в прибыль или результаты, полученные компанией в области обсуждаемой гипотезы падения налога.

Таким образом, возможность взимать вышеупомянутый налог не может распространяться на долю прибыли компании, полученную работниками. Другими словами, уплата PLR выходит за рамки налоговой юрисдикции, отнесенной к Союзу согласно ст. 195, пункт I, строка «а» CF. В этом же смысле Balera и Simões (2014) дают пояснительное объяснение, когда говорят, что налоговая льгота, которую Федеральная конституция ввела в отношении того, что выплачивается как участие в прибыли, является правилом иммунитета, то есть «правило иммунитета определяет налогооблагаемую прибыль. место, где государство может повлиять на частную собственность » (с.176).

Поэтому, поскольку PLR явно исключен из концепции вознаграждения, конечно же, социальный вклад, упомянутый в статье 195, пункт I, пункт «а» CF не может принимать во внимание такой PLR в определении того факта, который генерирует взносы на социальное обеспечение, и не может PLR интегрировать количественные характеристики этого генерирующих фактов. Другими словами: распределение прибыли или результаты не могут выступать в качестве технической поддержки налогообложения, и это в некотором смысле не законный факт в смысле налогового законодательства. С другой стороны, очевидно, что определение того факта, что налоги порождают налоги, зависит от того, что налоги порождают налоги, но также ясно, что это юридическое определение должно быть сделано в терминах, иллюстрированных Политической хартией, и не может не уважать конституционные ограничения на полномочия по налогообложению (HARADA, 2005).

PLR, конечно, не является частью концепции заработной платы, равно как и обычной выгоды, то есть конечного и неопределенного бюджета. Кроме того, ст. 7, XI Конституции сама по себе гарантирует работнику «распределение прибыли или результаты, оторванные от вознаграждения». Другими словами, речь идет о законе, который не смущает вознаграждение за выполненные работы (FREIRE, 2016).

В этой линии рассуждений, для Balera и Simões (2014), участие является формулой гуманистического капитализма и ни в каком случае не может быть спутано с выражением «доход от работы», которое появляется в пункте I (a) статьи 195 CF.

Таким образом, учредительный законодательный орган, в соответствии с пунктом XI ст. 7 CF, с целью поощрения производительности и интеграции между капиталом и трудом, исключен из сферы осуществления навязанной компетенции, принятой в ст. 195, пункт I, пункт «а», CF, любое и все значение, которое может быть вознаграждено компанией в качестве доли в прибыли или результатах. Таким образом, нет никаких сомнений в невозможности взносов на социальное обеспечение в размере, выплачиваемом компаниями своим работникам под названием участия в результатах.

Что касается инфраконституционного законодательства, то налоговая юрисдикция, наделагаемая на Союз статьей 195, пункт I, пункт «а» CF, осуществлялась посредством команды, определенной пунктом I статьи 22 Закона No 8212 от 24 июля 1991 года (BRASIL, 1991 год), в следующих терминах:

Искусства. 22. Вклад в компанию, предназначенный для социального обеспечения, в дополнение к положениям ст. 23, составляет:

I – двадцать процентов от общего вознаграждения, выплаченного, причитающегося или начисленного в любом качестве в течение месяца застрахованным сотрудникам и независимым работникам, которые предоставляют услуги, предназначенные для оплаты труда, в любой форме, включая чаевые, обычный заработок в форма коммунальных услуг и авансов, возникающих в результате корректировки заработной платы, либо за фактически предоставленные услуги, либо на время, доступное работодателю или заемщику услуг, в соответствии с условиями закона или контракта или, тем не менее, соглашения или соглашения коллективных переговоров или нормативных документов приговор. (акцент добавлен)

С другой стороны, отключение PLR от сумм заработной платы, определяемое пунктом XI статьи 7 CF, было прямо признано пунктом 9 статьи 28, пунктом «j», законом No 8212 от 24 июля 1991 года, как уписано ниже:

Искусства. 28. Зарплата: […]

§ No 9 – Заработная плата по взносам для целей настоящего Закона не является исключительно:

j) участие в прибыли или результатах компании, при оплате или зачислении в соответствии с конкретным законом; (курсив добавлен)

Таким образом, можно констатировать, что пункт I статьи 22 Закона No 8212 от 24 июля 1991 года, определяющий гипотезы о частоте взносов на социальное обеспечение по всем выплачиваемым вознаграждениям, присутствов в течение месяца застрахованным работникам, все из которых обязаны быть истолкованы с исключением рассрочки, связанной с участием в прибыли или результатами, которые , в свою очередь, после иммунизации в Конституции, никогда не может интегрировать основу для расчета взноса на социальное обеспечение без сильного оскорбления конституционного текста (HARADA, 2005).

Следуя конституционному заповеди заключительной части XI статьи 7 CF, «как определено законом», пункт «j» пункта 9 статьи 28 закона No 8212 от 24 июля 1991 года обугорать право института ПЛР на выплату или кредит в соответствии с конкретным законом.

Регулируя институт, в рамках закона No 10101 от 19 декабря 2000 года обычный законодательный орган не сделал обязательным участие работников в получении прибыли, поскольку он не устанавливали санкцию за отсутствие права. Обсуждается юридический документ, который ограничивался поощрением компании к установлению распределения прибыли путем снятия платы с заработной платы, труда и социального обеспечения при оплате, произведенной в этой связи, в дополнение к разрешению вычета участия в режиме компетенции, даже если выплата происходит в последующий период (FREIRE, 2016).

В этом смысле пункт 3 статьи 3 Закона No 10101:

§ 3 Все платежи, произведенные в результате планов участия в прибыли или результатах, которые поддерживает компания спонтанно, могут быть зачтены в счет обязательств, вытекающих из коллективных трудовых соглашений или соглашений относительно участия в прибыли или результатах. (акцент добавлен)

Обсуждается юридический текст, закон No 10101, представляет собой видимую озабоченность по поводу обеспечения того, чтобы PLR вел переговоры между сторонами (компанией и сотрудниками). Кроме того, престижно участие работников при определении обязательного косвенного участия представителя профсоюза и непосредственного участия выбранной ими комиссией, устанавливающей следующие материальные правила:

a. 1 – Классифицирует PLR как инструмент интеграции между капиталом и трудом и как стимул к производительности труда, в соответствии со ст. 7, пунктом XI Конституции.

b. 2 – Определяет, что PLR будет предметом переговоров между компанией и ее сотрудниками, через: I – совместный комитет; или II – коллективный договор или договор.

c. 2, пункт 1 – Определяет, что из документов, вытекающих из переговоров, должны быть четкие и объективные правила, касающиеся установления основных прав участия и прилагательных правил.

d. 2, пункт 2 – Определяет, что документ соглашения, заключенного будет подан в профсоюз работников.

e. 3 – Определяет, что plr не заменяет и не дополняет вознаграждение, высовыткуемое какому-либо работнику, и не является основанием для применения к нему какого-либо трудового населения, не применяя к нему принцип привычности.

f. 3, пункт 2 – Веда прогнозирование или распределение значений по PLR более чем в два раза в том же календарном году и по ежедневной ставке менее одного календарного квартала.

g. Пункт 3, пункт 3 – Допускает компенсацию платежей, сделанных в результате собственных планов с обязательствами, вытекающими из коллективных договоров или договоров, то есть допускает сосуществование более чем одного плана.

Именно в этот момент возникает спор между налоговиком и налогоплательщиком: с одной стороны, государство, не имея в сборе, пытается любой ценой неправильно разработать планы участия работников в результатах компаний; с другой стороны, налогоплательщики, под давлением конкуренции и высоких затрат, видят в PLR альтернативу стимулированию производства при сниженных затратах.

В этой линии рассуждений, бразильское государство, в соответствии с Balera и Simões (2014), имея преувеличенный страх мошенничества, в конечном итоге положить под подозрение определенные схемы, что дом планы этого содержания, потому что он понимает, что они могут быть использованы для маскировки некоторых корректировок заработной платы.

Учитывая, что, как только платеж характеризуется как доля в прибыли или результатах, нет никакого способа юридически сохранить существование налогообложения, государство, через надзор Бразильской налоговой службы (RFB), начал цепляться за материальные аспекты PLR нормативного законодательства. Таким образом, для каждой из норм, установленных Законом, налоговые агенты создают аргумент для неправильной категоризации планов, разработанных налогоплательщиками, основными из которых являются:

a. отсутствие доказательств избрания сотрудников в комиссию [6];

b. отсутствие четких и объективных правил относительно установления основных прав на участие и правил прилагательного [7];

c. отсутствие предварительного определения пакта и целей, которые ставятся в течение календарного года [8];

d. отсутствие участия представительного союза категории [9];

e. отсутствие доказательств расторжения договора с союзом [10]; а также

f. цель замены или дополнения вознаграждения сотрудников за счет выплаченных денежных средств [11].

Таким образом, был создан огромный судебный процесс: с одной стороны, налоговые органы задают вопросы значительной части программ, подлежащих надзору; с другой стороны, налогоплательщики подвергаются очень высоким издержкам для урегулирования спора. Кроме того, административный суд в большинстве случаев принимает решение в пользу налоговых органов, укрепляя административную судебную практику в том смысле, что существует частота взносов на социальное обеспечение, которые будут подробно оценены в пункте 6.

2.4.1 ПОИСК ЗАКОНОДАТЕЛЬНОГО СОВЕРШЕНСТВОВАНИЯ

Разделение прибыли или результатов, конституционно не связанное с вознаграждением, выплачиваемым сотрудникам, пользуется объективным налоговым иммунитетом. Путем выраженной конституционной объективности право устанавливать социальный взнос, упомянутый в ст. 195, пункт I, строка «а» CF, в котором основное внимание уделяется сумме, выплачиваемой компанией соответствующим сотрудникам в качестве доли от прибыли или результатов. Таким образом, с юридической точки зрения, отчисления на социальное обеспечение не могут взиматься с сумм, выплачиваемых компаниями своим сотрудникам в качестве доли от прибыли или результатов.

Тем не менее, государство стремится любой ценой, чтобы собрать. Он использует материальные критерии, установленные Законом No 10101 от 19 декабря 2000 года, для того, чтобы попытаться неправильно работать над планами участия, принятыми компаниями вместе со своими сотрудниками.

Следует подчеркнуть, что существенные критерии, установленные Законом № 10,101, особенно те, которые определены п. 1 [12] ст. 2, они очень открыты и дают возможность для интерпретации налоговыми агентами, которые используют эту возможность для неверной характеристики указанных планов распределения прибыли или результатов, тем самым увеличивая количество судебных разбирательств.

С другой стороны, Национальный конгресс в 2020 году одобрил Закон № 14020 от 6 июля 2020 года, который изменил некоторые материальные требования, установленные Законом № 10,101, который, на наш взгляд, призван сделать требования указанные цели и тем самым уменьшить конфликты с налогоплательщиками. Среди изменений, внесенных в Закон № 10,101 данным законом, выделяются следующие: (i) ослабление обязательного участия представителя профсоюза в соответствующей категории, позволяя комиссии инициировать и заключать свои сделки, если профсоюз член не указывает своего представителя в течение максимального периода в 10 (десять) последовательных дней после уведомления комиссии (изменение, внесенное пунктом 10 статьи 2 Закона № 10,101); и (ii) определение срока окончания предыдущих переговоров, подтверждение понимания того, что для учреждения PLR автономия воли договаривающихся сторон будет уважаться и будет преобладать перед лицом интереса. третьих лиц (изменение внесено путем добавления абзацев 6 и 7 в статью 2 Закона 10,101); и (iii) разъяснение того, что несоблюдение периодичности, установленной в § 2 ст. 3 Закона 10,101 аннулирует исключительно платежи, произведенные не в соответствии с правилом (поправка, внесенная путем добавления пункта 8 в статью 2 Закона 10,101). Очевидно, это изменение законодательства должно минимизировать конфликты между налоговыми органами и налогоплательщиками, поскольку оно уменьшило значительную часть пространства для субъективных интерпретаций со стороны инспекторов.

Наконец, вопросы, связанные с распространением взносов на социальное страхование в связи с выплатами PLR, долгое время были предметом бесконечных противоречий в судебной практике, как в административной, так и в судебной сферах. Это то, что оценивается, начиная с административной юриспруденции.

2.5 АДМИНИСТРАТИВНОЕ СУДЕБНОЕ ПРАВО – CARF

Учитывая консолидацию юриспруденции в том смысле, что, по закону, не существует случаев взносов на социальное обеспечение на PLR, потому что Великая хартия вольностей так определяет, так что суммы, уплаченные в соответствии с PLR находятся вне гипотезы о частоте взносов на социальное обеспечение на листе заработной платы, необходимо, чтобы программы соответствовали закону No 10.101.

Следует подчеркнуть, что обсуждение вопроса о размере взноса по социальному обеспечению на суммы, уплаченные в рамках PLR, ограничивалось формальными аспектами осуществления и применения программы PLR без обсуждения вопроса о частоте взносов на социальное обеспечение в гипотезах, в которых программа PLR отвечает требованиям, установленным Законом No 10 101. Однако нормы, установленные в соответствии с обучаемой нормой, являются достаточно открытыми и поэтому подлежат различным нарушениям, особенно тем, которые содержатся в пункте 1 статьи 2 этого закона, который требует «четких и объективных правил, касающихся фиксации основных прав участия и прилагательных правил».

В связи с этим правовым положением возникает следующий вопрос: эти правила должны быть «ясными и объективными» в толковании того, кто – налоговый агент или налогоплательщик?

Платежи, сделанные компаниями в рамках PLR, часто оценивались Бразильской налоговой службой, которая, используя расплывчатость стандарта, часто неправильно истолкола планы распределения прибыли, реализуемые налогоплательщиками, и взимал взносы по социальному обеспечению с сумм, уплаченных в качестве PLR.

В этом контексте Административный совет по налоговым апелляциям (Carf), как административный орган, ответственный за окончательный анализ налоговой оценки, попросили проанализировать многочисленные оценки, сделанные агентами RFB, и решить, будут ли планы PLR, введенные соблюдали или не соблюдали налогоплательщики требования закона для реализации гипотезы о невлиянии взноса на социальное обеспечение на соответствующие суммы (KIRALYHEGY и PINTO, 2013).

Юриспруденция Carf была консолидирована в том смысле, что соглашения PLR должны соответствовать следующим условиям:

a. участие работников в согласовании плана, должным образом избранного;

b. участие члена профсоюза, представляющего эту категорию, в комиссиях, созданных для переговоров о выплате ПЛР;

c. наличие четких и объективных правил распределения ценностей;

d. подача соглашения в союз категорий; и

e. выплата рассрочки, связанной с распределением прибыли.

Таким образом, понимание судейского органа состоит в том, что из прочтения статей 2 и 3 закона No 10101 считается, что основой законности плана ПЛР являются главным образом: вмешательство профсоюза и участие работников в согласовании плана; наличие четких и объективных правил для распространяемых ценностей; время заключения договора и периодичность оплаты рассрочки, связанной с PLR (CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Решение № 2402-007.624, 4-я палата / 2-й обычной класс, заседание от 8 октября 2019 г.).

На наш взгляд, требование о «наличии четких и объективных правил распределения ценностей» становится практически невозможным, поскольку толкование является обязанностью налогового агента, и верхняя палата налоговых апелляций (CSRF) решила, в подавляющем большинстве случаев, путем качественного голосования и на основе только обвинительного заключения налогового агента, как будет рассматриваться подробно ниже.

Учитывая, что при отсутствии какого-либо из описанных выше требований суд принял решение о частоте уплаты взноса по социальному обеспечению на суммы, уплаченные по PLR, а также с учетом сложности соблюдения налогоплательщиком требования о «наличии четких и объективных правил распределения ценностей», получить положительное для налогоплательщика решение в верхней палате налоговых апелляций практически невозможно.

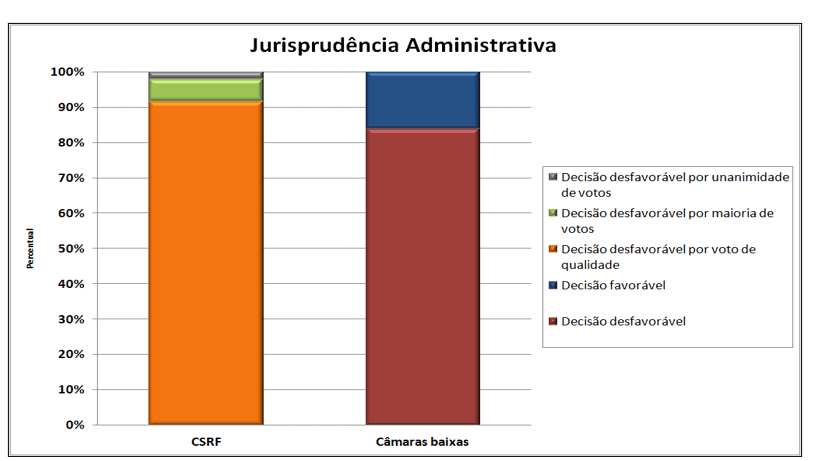

В опросе, проведенном на веб-сайте Carf, с использованием только судебных решений, предметом обсуждения которых был PLR, и принятием 1 февраля 2019 года в качестве начальной даты и, в качестве окончательного срока, 26 февраля 2020 года, 48 решений CSRF. и 37 решений судебных камер, именуемых «нижними палатами». Все решения CSRF представляют собой неблагоприятные решения для налогоплательщиков, поэтому, учитывая правильность требования о выплате взносов на социальное страхование сумм, выплачиваемых согласно PLR, из 48 решений 43 были приняты голосованием по качеству, а три были приняты большинством голосов. голосов, и только одно решение было принято единогласно. Что касается 37 постановлений второй инстанции, то нижние палаты, 31 постановление зафиксировали неблагоприятные для налогоплательщиков и 6 постановлений – положительные. График 1 обобщает административную юриспруденцию:

Рисунок 1 – Административная юриспруденция

Следует отметить, что это решения, связанные с собственными программами налогоплательщиков, которые платят излишки в коллективные договоры, так как эти договоры, как правило, были приняты.

С учетом этого сценария можно сделать вывод о том, что административная юриспруденция была консолидирована, с тем чтобы не допустить исключения базы взносов на социальное обеспечение из сумм, уплаченных в качестве PLR, возбужденных собственными программами налогоплательщиков.

2.5.1 КРИТИЧЕСКИЙ АНАЛИЗ АДМИНИСТРАТИВНОГО ПРАВА

Цель этой темы заключается в том, чтобы отразить правовые обоснования решений административных судов, неблагоприятных для неуплаты взноса по социальному обеспечению, на суммы, выплачиваемые компаниями своим сотрудникам в качестве PLR, решения которых были определены в исследовании.

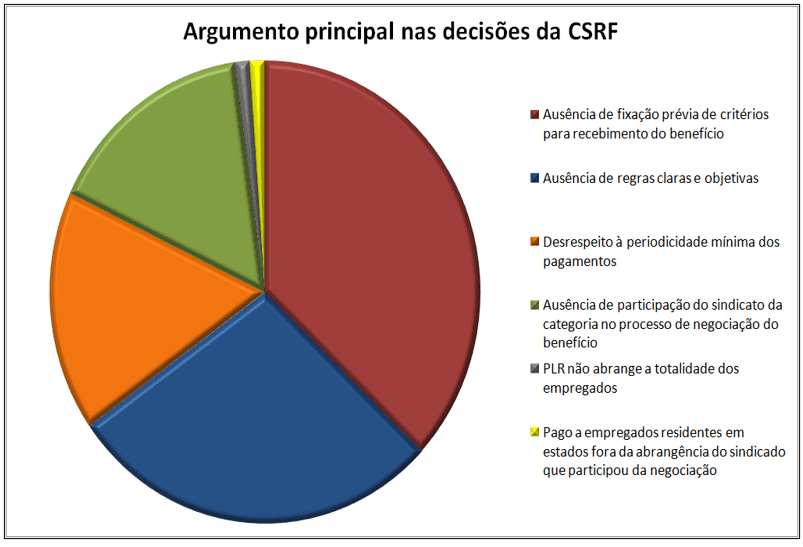

Анализ был сосредоточен на решениях CSRF, потому что это последняя административная инстанция. Во-первых, следует отметить, что мотивировочная часть голосов, проводящих решения, не является единообразной, поскольку из 48 постановлений 33 имели в качестве основного аргумента «отсутствие предварительного установления критериев для получения пособия»; 25, «отсутствие четких и объективных правил»; 15, «несоблюдение минимальной частоты платежей»; 14, «отсутствие участия союза категорий в процессе переговоров о льготе»; один из них, главный аргумент о том, что «PLR не охватывает всех сотрудников»; и тот, который PLR был «выплачен работникам, проживающим в государствах, не входящих в сферу охвата синдиката, которые участвовали в переговорах». График 2 обобщает обоснование решений CSRF:

График 2 – Главный аргумент решений CSRF

Как отмечается, большинство суждений основано на нескольких аргументах, однако двумя наиболее частыми и решающими аргументами являются «отсутствие предварительного установления критериев получения выгоды» и «отсутствие четких и объективных правил». Однако в отношении второго аргумента, «отсутствие четких и объективных правил», он является критерием огромной субъективности, поскольку ясность и объективность того или иной нормы зависят от того, кто ее интерпретирует. Поскольку налоговый агент, при толковании стандарта, в большинстве случаев, имеет валовое намерение, неизменно будет иметь тенденцию делать вывод о том, что существует отсутствие ясности и объективности к такой заповеди.

Следует уточнить, что в контексте программ PLR правило ясности и объективности применяется как к определению программ, так и к определению целей и задач, которые должны быть достигнуты сотрудниками. Таким образом, для компаний с тысячами сотрудников, работающих в различных отраслях деятельности, становится практически невозможным определить правила, которые не позволяют кому-то, с намерением дисквалифицировать, найти какой-то момент, чтобы обосновать отсутствие ясности и объективности.

Таким образом, значительная часть суждений CSRF, касающихся неуплаты взноса по социальному обеспечению на суммы, уплаченные в качестве PLR, основывалась, на наш взгляд, на неюрских аргументах и по-прежнему решалась голосованием по качеству.

С другой стороны, Законом от 14 апреля 2020 г. № 13,988 ст. 19-E[13] в Законе № 10,522 от 19 июля 2002 г. (BRASIL, 2002), отменяющее качественное голосование, что открывает новую перспективу, благоприятную для налогоплательщиков, поскольку, таким образом, является противоположностью действующей модели в это прецедентное право было консолидировано в пользу налоговых органов решающим голосом.

Наконец, перед судебной системой стоит задача исправить это отклонение от государственной функции, связанной с налогообложением. Это то, что оценивается.

2.6 СУДЕБНОЕ ПОЗИЦИОНИРОВАНИЕ

В отличие от административной сферы, в судебной системе до сих пор нет консолидации юриспруденции, но большинство решений, найденных в этом исследовании, основаны на том, что налогоплательщик должен доказать, что такая сумма, выплаченная в виде PLR, подчиняется правилам, установленным законом. № 10,101. Следовательно, чтобы иметь право на невлияние, платежи по PLR должны производиться в соответствии с правилами, установленными в конкретном законе. Как для министра Gurgel de Faria[14], так и для министра Herman Benjamin[15] было ясно, что Временная мера нет. 764/1994 установил освобождение от налогов для поступлений, связанных с участием сотрудников в прибыли, ранее подпадающих под действие требований Закона No. 10,101 / 2000.

Таким образом, судебные органы оценили вопросы, связанные с частотой взносов на социальное обеспечение на выплаты в рамках PLR, только как вопрос, связанный с фетикой. Это то, что происходит для оценки.

2.6.1 ПОЗИЦИОНИРОВАНИЕ ВЫСШЕГО СУДА (STJ)

Как правило, STJ применяет резюме 7/STJ, в котором говорится: «Претензия о простом пересмотре доказательств не является особенной». Таким образом, суд не изменил решения Федеральных региональных судов (TRFs). Например, выдержка из решения, приведенного в Специальном апелляционном деле 675.433/RS, по проекту министра Denise Arruda[16]:

Однако, хотя такое заявление должно быть отклонено, специальные меры не заслуживают того, чтобы их поддержали, поскольку Суд происхождения постановил, что не было ясно, действительно ли сделанные платежи соответствовали участию сотрудников в прибыли компании.

Так получилось, что для того, чтобы понять этот вывод по-другому, необходимо было бы повторно изучить фактологически-доказательные, изложенные в записях, что невозможно в контексте особой апелляции, когда она возникает. против препятствия Прецедента 7 / STJ: претензия на простое повторное рассмотрение доказательств не влечет за собой особого обжалования ». (акцент добавлен)

Таким образом, STJ следовало решениям TRF, независимо от того, являются ли они благоприятными или противоречащими невлияние взносов на социальное обеспечение. Таким образом, если TRF понимает, что налогоплательщик доказал, что платежи были произведены в соответствии с условиями конкретного законодательства, он определяет аннулирование налогового кредита; в противном случае он определяет налоговое обеспечение.

Ниже приведены восемь прецедентов, в которых STJ не знал об особой апелляции или удовлетворил и отклонил это положение, все с решениями TRF, неблагоприятными для невлияние взносов на социальное обеспечение на выплаты по PLR. Дела были основаны на заявлении Súmula 7 / STJ. Прецеденты:

a. AgRg в REsp 1,108,927 / SP, министр отношений Gurgel de Faria, DJe 06/12/2018;

b. REsp 1,574,259 / RS, Министр Herman Benjamin, второй класс, DJe 19.05.2016;

c. REsp 1,452,527 / RS, Rel. Министр Og Fernandes, второй класс, DJe 06/10/2015;

d. AgRg в REsp 1.516.410 / RJ, Министр Отн. Humberto Martins, второй класс, DJe 05.06.2015;

e. REsp 1,180.167 / RS, отн. Министр., Luiz Fux, первый класс, DJe 06.07.2010;

f. AgRg в REsp 675.114 / RS, Министр Отн. Humberto Martins, DJe 21.10.2008;

g. AgRg at Ag 733.398 / RS, Rel. João Otávio de Noronha, DJ 25.04.2007; а также

h. REsp 675.433 / RS, Министр Отчет Denise Arruda, DJ 26.10.2006.

Большинство суждений, перечисленных здесь, содержат фразу или эквивалент

[…] В случае особой апелляции невозможно проверить выполнение требований для использования освобождения, так как это требует отмены фактов и доказательств, создавая препятствие для ознакомления с особой апелляцией. изложены в формулировке Прецедента 7 STJ: «Претензия на простое повторное рассмотрение доказательств не влечет за собой особого обжалования».

Однако существуют прецеденты, благоприятные для неиспыты, такие как:

тем. AgRg на REsp 1561617/PE, Отн. Министр Humberto Martins, Второй класс, DJe 01/12/2015; и

си. REsp 865.489/RS, Отн. Министр Luiz Fux, первый класс, DJe 11/24/2010.

Из последнего решения приводится следующая выдержка: «Специальный призыв не является рабом рассмотрения вопросов, требующих возвращения факта-пробативного контекста досье, перед лицом препятствия, установленного Резюме 07/STJ».

Из анализа этой выборки ясно, что тенденция STJ заключается в поддержании решений TRFs, поскольку оценка доказательств проводится только до второй степени юрисдикции. Таким образом, для того, чтобы налогоплательщик получил признание неуплаты взноса по социальному обеспечению на суммы, уплаченные в качестве PLR на основе собственных программ, необходимо, чтобы программа и правила расследования были в состоянии сформировать надежные доказательства. Поэтому, как только началась судебная процессизация, важно, чтобы в досье было допродемонстрировано, что выплаты были сделаны в соответствии с законом, с тем чтобы охарактеризовать льготу, предусмотренную в статье 7, пункт XI CF.

В этой линии рассуждений, говорит министр Og Fernandes (Верховный суд. Специальная функция 1,452,527/RS):

Вторая коллегия этого Верховного суда понимает, что освобождение от налогов на суммы, уплаченные в качестве доли прибыли или результатов, должно происходить только тогда, когда соблюдаются пределы нормативного законодательства, в данном случае депутат No 794/1994 и закон No 10101/2000.

По этой причине судебная практика STJ, рассматривающая процессы PLR как фактологический вопрос, консолидировалась в том смысле, что решения региональных судов должны иметь преимущественную силу, поскольку это последняя инстанция для оценки доказательств.

2.6.2 ПОЗИЦИОНИРОВАНИЕ ФЕДЕРАЛЬНЫХ РЕГИОНАЛЬНЫХ СУДОВ

Следуя линии решений STJ, региональные федеральные суды также основывали свои решения в том смысле, что налогоплательщик должен доказать, что суммы, уплаченные в качестве PLR, соответствовали правилам, установленным Законом № 10.10. Следовательно, чтобы иметь право на невлияние, платежи по PLR должны производиться в соответствии с правилами, установленными в конкретном законодательстве.

Выдержка из решения по делу 0009203-87.2006.4.03.6100/SP TRF3 приводит аргумент в поддержку решения, благоприятного для неучастия: «Важно в этой теме проверить, соблюдались ли предусмотренные законодательством правовые требования, поскольку наличие или неохимовесть заработной платы зависит исключительно от соблюдения этих законодательных требований».

В тех случаях, когда это решение противоречит аргументы, такие как: «документы в досье не соответствуют требованиям статьи 2, пункта 1, закона No 10.101 от 19 декабря 2000 года», или, следовательно, «необходимо, следовательно, что в досье доявляются платежи, которые были сделаны в соответствии с законом, с тем чтобы охарактеризовать выгоду, предусмотренную в статье 7, пункт XI CF, которая не состоялась в гипотезе».

Таким образом, в TRFs подавляющее большинство решений было основано на оценке формы выплаты прибыли. Если суд сочтет, что выплаты были сделаны в соответствии с конкретным законодательством, то есть законом No 10101, принимается решение в пользу неуплаты взноса на социальное обеспечение; в противном случае, он решает по заболеваемости. Таким образом, при оценке TRFs речь идет о доказательствах, даже в случаях оценок, основанных на «отсутствии четких и объективных правил», что является наиболее спорным моментом административной юриспруденции.

ОКОНЧАТЕЛЬНЫЕ СООБРАЖЕНИЯ

Принимая во внимание представленные аргументы, административную и судебную практику, можно сделать вывод, что наилучшее определение правовой природы PLR было дано Законом № 10,101 от 19 декабря 2000 г., который в своей ст. 1, определяет его как инструмент интеграции между капиталом и трудом и стимул к производительности, следовательно, не связанный с вознаграждением работника.

Норма, содержащаяся в статье 7, пункте XI Конституции, имеет полную эффективность в части, в которой она отходит от суммы участия в прибыли компании от вознаграждения, запрещая взыскание социального взноса на такие суммы. Однако, что касается формы участия в прибыли компании или результатов, то эта конституционная норма имеет сдержанную эффективность, так как зависит от закона для ее реализации.

Судебная практика, как административная, так и судебная, основывалась на необходимости согласования объективных, транспарентных и хорошо документированных критериев плана ПЛР в качестве одного из способов избежать денатурации средств.

Таким образом, в Carf и TRFs подавляющее большинство решений было основано на оценке способа оплаты распределения прибыли. Если суд сочтет, что выплаты были сделаны в соответствии с Законом No 10101 от 19 декабря 2000 года, он принимает решение в пользу неуплаты взноса на социальное обеспечение; в противном случае, он решает по заболеваемости. Таким образом, при оценке этих судов это вопрос доказательств.

И наконец, что касается юриспруденции, то STJ применила Резюме 7/STJ, тем самым следуя решениям TRFs, будь то благоприятными, противоречащим неуплате взноса на социальное обеспечение.

Что касается закона No 10101, то делается вывод, что, определив только то, что распределение прибыли станет предметом переговоров между компанией и ее сотрудниками, в каком-то смысле привело к ослаблению трудовых прав, создало системное внегосовье государственного регулирования, приписывая сторонам создание программ PLR. Пункт 1 той же статьи при определении того, что инструменты переговоров должны содержать четкие и объективные нормы, создает огромную правовую неопределенность, позволяющую налоговым органам, путем личного толкования контролирующих органов, неправильно определять планы, реализуемые компаниями, и делать оценки с введением сбора взноса на социальное обеспечение.

Национальный конгресс одобрил закон No 14 020, вносящий изменения в некоторые материальные требования, установленные Законом No 10101 от 19 декабря 2000 года, путем введения пунктов 5-10 к ст. 2 Закона о регулировании PLR, требования этого закона стали более объективными, что должно уменьшить конфликты между налоговыми органами и налогоплательщиками.

Что касается административной юриспруденции, даже если путем качественного голосования, делается вывод, что она консолидирована в том смысле, что взносы на социальное обеспечение с сумм, выплачиваемых в соответствии с PLR, подлежат уплате, что было подтверждено исследованием, проведенным на веб-сайте do Carf, признание действительности взимания взносов на социальное обеспечение с сумм, выплаченных в виде PLR.

С другой стороны, Закон No 13 988 от 14 апреля 2020 года, статья 19-Е[17] была включена в Закон No 10522 от 19 июля 2002 года (BRASIL, 2002), гасив качественное голосование, которое открыло новую перспективу для налогоплательщиков, так как большинство решений, которые консолидировали дело в пользу Налогового управления, были решены качественным голосованием.

Короче говоря, юридически не существует возможности введения взносов на социальное обеспечение сумм, уплачиваемых компаниями своим работникам в качестве доли прибыли при условии времени будут выполнены требования действующего конкретного законодательства (закон No 10101 от 19 декабря 2000 года). В других высказываниях: суммы, уплаченные в соответствии с PLR, не пострадают от взносов на социальное обеспечение только в том случае, если они зачисляются в соответствии с положениями настоящего закона, в отношении их формальных и материальных потребностей.

БИБЛИОГРАФИЧЕСКИЕ ССЫЛКИ

BALERA, Wagner; SIMÕES, Thiago Taborda. Participação nos lucros e nos resultados: natureza jurídica e incidência previdenciária. São Paulo: Revista dos Tribunais, FISCOSoft, 2014.

BRASIL. CONGRESSO NACIONAL. Exposição de Motivos da Medida Provisória nº 794/1994. Diário do Congresso Nacional, 19 jan. 1995, p. 295. Disponível em: <http://imagem.camara.gov.br/dc_20.asp?selCodColecaoCsv=J&Datain=19/01/1995&txpagina=409&altura=700&largura=800#/>. Acesso em: 23abr.2020.

BRASIL. CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS. Vários Acórdãos. Disponíveis em: <http://carf.fazenda.gov.br/sincon/ public/ pages/ Consultar Jurisprudencia/ consultarJurisprudenciaCarf.jsf>. Acesso em: fev. 2020.

BRASIL. Consolidação das Leis Trabalhistas (1943). Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1967). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao67.htm>. Acesso em: 8 jan. 2020.

BRASIL. Constituição da República Federativa do Brasil (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm>. Acesso em: 25 nov. 2019.

BRASIL. Constituição dos Estados Unidos do Brasil (1946). Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao46.htm>. Acesso em: 8jan2020.

BRASIL. Lei nº 10.101, de 19 de dezembro de 2000. Dispõe sobre a participação dos trabalhadores nos lucros ou resultados da empresa e dá outras providências. Disponível em: <https://www.planalto.gov.br/ccivil_03/leis/l10101.htm>. Acesso em: 19abr2020.

BRASIL. Lei nº 10.522, de 19 de julho de 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm#:~:text=LEI%20No%2010.522%2C%20DE%2019%20DE%20JULHO%20DE%202002.&text=Disp%C3%B5e%20sobre%20o%20Cadastro%20Informativo,Art.>. Acesso em: 8jun2020.

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 794, de 29 de dezembro de 1994. Disponível em: <http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/mpv%20794-1994?OpenDocument>. Acesso em: 19abr2020.

BRASIL. Medida Provisória nº 905, de 11 de novembro de 2019. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/Mpv/mpv905.htm#:~:text= MEDIDA%20PROVIS%C3%93RIA%20N%C2%BA%20905%2C%20DE%2011%20DE%20NOVEMBRO%20DE%202019&text=Institui%20o%20Contrato%20de%20Trabalho,trabalhista%2C%20e%20d%C3%A1%20outras%20provid%C3%AAncias.>. Acesso em: 16mai2020.

BRASIL. Medida Provisória nº 955, de 20 de abril de 2020. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/Mpv/mpv955.htm.>. Acesso em: 16mai2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA (decisão monocrática). Agravo em Recurso Especial 1.108.927/SP (2017/0124226-7). Agravante: Arch Química Brasil Ltda. Agravada: Fazenda Nacional. Relator: Ministro Gurgel de Faria. Disponível em: <https://ww2.stj.jus.br/ processo/dj/documento/mediado/ ?componente=MON&sequencial=84439894&tipo_documento=documento&num_registro=201701242267&data=20180802&formato=PDF>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Consulta processual. Disponível em: <https://ww2.stj.jus.br/processo/pesquisa/?aplicacao=processos.ea>. Acesso em: 23mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.452.527/RS. Relator: Min. Og Fernandes. Disponível em: https://ww2.stj.jus.br/processo/ revista/documento/ mediado/?componente=ITA&sequencial=1367805& num_ registro= 201401050846&data =20150610&formato=PDF>. Acesso em: 29mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 1.574.259/RS (2015/0314561- 3). Relator: Ministro Herman Benjamin. Disponível em: <https://ww2.stj.jus.br/ processo/pesquisa/>. Acesso em: 15mar2020.

BRASIL. SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial 675.433/RS. Relatora: Ministra Denise Arruda. Disponível em: <https://ww2.stj.jus.br/processo /revista/documento/ mediado/?componente=ITA &sequencial=652886& num_ registro=200401135984&data=2006102>. Acesso em: 23mar2020.

BRASIL. SUPREMO TRIBUNAL FEDERAL (Pleno, voto vencido). Recurso Extraordinário 569.441/RS. Recorrente: Instituto Nacional do Seguro Social – INSS. Recorrida: Maiojama Participações Ltda. Relator: Min. Dias Toffoli, 30 de outubro de 2014. Disponível em: <http://redir.stf.jus.br/paginadorpub/paginador .jsp?doc TP= TP&docID=7708707>. Acesso em: 2mar2020.

BRASIL. TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO. Vários Acórdãos. Disponíveis em: <http://web.trf3.jus.br/consultas/Internet/ConsultaProcessual>. Acesso em: 30jan2020.

BRASIL. TRIBUNAL SUPERIOR DO TRABALHO. Súmula nº 251 (1985). Disponível em: <https://www3.tst.jus.br/jurisprudencia/Sumulas_com_indice/Sumulas_Ind_ 251_ 300.html#SUM-251>. Acesso em: 14dez2020.

CATHARINO, José Martins. Tratado jurídico do salário. São Paulo: LTr, 1994.

CESARINO JÚNIOR, Antônio Ferreira. A verdadeira participação nos lucros. Revista de Administração de Empresas. Disponível em: <https:// www.scielo.br/scielo.php? pid=S0034-75901965000100001&script=s ci_arttext#7b> Acesso em: em 6dez2020.

COSTA, Sérgio Amad. A prática das novas relações trabalhistas. São Paulo: Atlas, 1997.

CUNHA, Sólon de Almeida. Da participação dos trabalhadores nos lucros ou resultados da empresa. São Paulo: Saraiva, 1997.

FAYOL, Henri. Administração industrial e geral. 9 ed. São Paulo: Atlas, 1989.

FREIRE, Elias Sampaio. Abrangência da base de cálculo das contribuições previdenciárias: folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física. 266 f. 2016. Dissertação (Mestrado) – Centro Universitário de Brasília. Programa de Mestrado em Direito. Orientador: Prof. Dr. Jefferson Carús Guedes. Disponível em: <http://bdtd. ibict. br/vufind/ Record/CEUB_677e1153fa49d30e8fe0e7cfde665f4d>. Acesso em: 24jan2020.

HARADA, Kiyoshi. Participação nos lucros ou resultados. Sua natureza jurídica. 2005. Disponível em: <http://investidura.com.br/biblioteca-juridica/artigos/direito-trabalho/3331-participacao-nos-lucros-ou-resultados-sua-natureza-juridica>. Acesso em: 24 jan. 2020.

KIRALYHEGY, Eduardo Botelho; PINTO, Rafael Augusto. Posicionamento do Carf acerca da incidência da contribuição previdenciária sobre participação nos lucros ou resultados das sociedades. International Standard. 2013. ISSN 2357-9293. Disponível em: <www.abdf.com.br/index.php?option=com_content&view=article&id= 272:posicionamento-do-carf-acerca-da-incidencia-da-contribuicao-previdencia>. Acesso em: 1fev2020.

LOBOS, Júlio. Participação dos trabalhadores nos lucros das empresas. São Paulo: Hamburg, 1990.

MARTINS, Sérgio Pinto. Participação dos Empregados nos Lucros das Empresas. 4 ed. São Paulo: Atlas, 2015.

MÉXICO. Constitución Política de los Estados Unidos Mexicanos (1917). Disponível em: <http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum/CPEUM_ orig_ 05feb1917_ima.pdf>. Acesso em: 10jan2020.

NASCIMENTO, Amauri Mascaro. Curso de Direito do Trabalho. 26 ed. São Paulo: Saraiva, 2011.

PAPA PIO XI, Encíclica Quadragésimo ANNO (1931). Disponível em: <http://www.vatican.va/content/pius-xi/pt/encyclicals/documents/hf_p-xi_enc_ 19310515_ quadragesimo-anno.html>. Acesso em: 6dez2020.

SUSSEKIND, Arnaldo. Instituições de direito do trabalho. 12 ed. São Paulo: LTr, v. 1, 1991.

VAN GESTEL, C. A Igreja e a Questão Social. Rio de Janeiro: Agir, 1956.

ПРИЛОЖЕНИЕ – ССЫЛКА НА СНОСКУ

3. Поиск: Камарас/Турмас (все). Дата начала (01/02/2008); окончательная дата (31/01/2012). Меню содержит (PLR). Найдено суждений: 43.

4. Поиск: Камарас/Турмас (все). Дата начала (01/02/2012); окончательная дата (31.01.2016). Меню содержит (PLR). Найдено суждений: 293.

5. Поиск: Камарас/Турмас (все). Дата начала (01/02/2016); окончательная дата (31/01/2020). Меню содержит (PLR). Найдено суждений: 332.

6. Аргументы, выявленные в 9202-007,481, 9202-008,338 и 9202-008.457. Такие фразы, как «Модели переменных компенсаций 2009, 2010 и 2011 годов, выпущенные Советом по людским ресурсам, не демонстрируют участия сотрудников в их подготовке». Или «как и формирование «комиссии», рекомендованной в статье 2 i Закона 10.101/2000, не было досвясь»

7. Аргументы, выявленные в 9202-008,457, 9202-007,478, 9202-007,478, 9202-007,481, 9202-008,404, 9202-008,355, 9202-008,187, 9202-008,041, 2201-005,314, 9202-007.942, 2201-005,205, 2201-005.160, 9202-007,873, 9202-007,873, 19202-007,698, 9202-007,610, 9202-007,474 и 9202-007,364.

8. Аргументы, выявленные в решениях No 9202-008.319, 9202-008.248, 9202-007,478, 9202-007.481, 9202-007.287, 9202-008.187, 9202-008.185, 9202-008.088, 9202-008.045, 9202-008.041, 9202-008,046, 9202-00 7 942, 9202-007,938, 9202-007,873 и 9202-007,609.

9. Аргументы, выявленные в 9202-008.457, 9202-007.481, 9202-008.318, 9202-008.338, 9202-008.355, 9202-008.331, 9202-008.187, 9202-008.178, 9202-008,088, 9202-007,942, 9202-007,939, 9202-007,364 и 9202-007,366.

10. Аргументы, выявленные в решениях No 2302-003.550, 2401-004.365 и 2401004.796.

11. Аргументы, выявленные в 9202-008.457, 9202-007.362, 9202-008.404 и 9202-007.481.

12. «Искусство. 2o (…), § 1o – Документы, вытекающие из переговоров, должны содержать четкие и объективные правила, касающиеся установления основных прав участия и прилагательных правил, включая механизмы измерения информации, относящейся к соблюдению соглашения, периодичности распределения, срока действия и сроков пересмотра соглашения, и могут быть рассмотрены, среди прочего, следующие критерии и условия: I – индексы производительности качество или прибыльность компании; II – программы целей, результатов и сроков, согласованных заранее».

13. Искусства. 19-Е. «В случае ничьей в решении административного процесса определения и требования налогового кредита, качественное голосование, о которых говорится в § 9 ст. 25 Указа No 70,235 от 6 марта 1972 года, не применяется, решается положительно к налогоплательщику».

14. Верховный суд, монократическое решение. Специальная апелляция Травма 1,108,927/SP (2017/0124226-7). Отягчающий фактор: Арка Куамика Бразилия Лтд.

15. Верховный суд. Специальная функция 1.574.259/RS.

16. Верховный суд. Специальная функция 675.433/RS.

17.«Искусство. 19-Е. В случае ничьей в решении административного процесса определения и требования налогового кредита, качественное голосование, о которых говорится в § 9 статьи 25 Указа No 70 235 от 6 марта 1972 года, не применяется, что положительно относится к налогоплательщикам».

[1] Степень магистра конституционного и налогового процессуального права Папского католического университета São Paulo (PUC-SP). Степень магистра бухгалтерского учета от PUC-SP. MBA в области налогового права от фонда Getúlio Vargas в São Paulo (FGV-SP). Специалист по бухгалтерскому учету и финансам в Институте бухгалтерского учета, актуарных и финансовых исследований (FIPECAF). Специалист по налоговому праву Дамасио. адвокат.

[2] Консультантом. Кандидат налоговых наук в Папском католическом университете São Paulo (PUC-SP). Профессор налогового права на курсах бакалавриата и магистратуры pUC-SP. Заместитель координатора юридического курса pUC-SP. Координатор кафедры налогового права IV департамента – налоговых, экономических и торговых отношений юридической школы PUC-SP. Судья-налогоплательщик Суда по налогам и сборам штата São Paulo (TIT). адвокат.

Представлено: Март 2021.

Утверждено: Март 2021 года.