ARTICOLO ORIGINALE

RIBEIRO, Renor Antonio Antunes [1]

RIBEIRO, Renor Antonio Antunes. L’indipendenza delle unità di audizione interna del governo dal ramo esecutivo federale. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno. 06, Ed. 09, Vol. 07, pp. 17-42. Settembre 2021. ISSN: 2448-0959, Link di accesso: https://www.nucleodoconhecimento.com.br/economia-aziendale/audizione-interna

RIEPILOGO

La necessità di rendere conto delle risorse pubbliche, come stabilito dalla Costituzione federale brasiliana del 1988, richiede l’esistenza e il funzionamento indipendente di organismi volti a valutare l’applicazione delle risorse pubbliche. Negli enti di amministrazione indiretta, tale ruolo è esercitato, contemporaneamente, dai controlli interni di governo, che devono agire in modo indipendente, pur facendo parte della struttura interna di tali enti. Pertanto, la domanda guida è sapere in che misura la legislazione federale garantisce l’autonomia delle Unità di controllo interno del governo – UAIG dall’amministrazione indiretta dell’Unione per svolgere, in modo indipendente e oggettivo, l’attività di controllo interno del governo – AAIG. Pertanto, questo studio mira a sapere se la legislazione federale brasiliana garantisce l’indipendenza delle singole unità di audit interno della pubblica amministrazione federale, rispetto all’AAIG. Pertanto, è stata condotta una ricerca descrittiva basata su fonti secondarie e un approccio qualitativo all’analisi dei temi relativi al sistema di controllo interno, al modello a tre linee e all’audit interno governativo. Lo studio ha permesso di affermare che gli audit interni che compongono la struttura di governance di ciascun ente di amministrazione indiretta sono indipendenti dall’AAIG, in virtù del quadro normativo e delle prese di posizione dell’IIA. Inoltre, se necessario, il Federal Comptroller General può coordinare e guidare i singoli audit interni per il corretto esercizio della propria indipendenza.

Parole chiave: governo, audit, interno, controllo, indipendenza.

1. INTRODUZIONE

Questa è l’analisi della legislazione del Ramo Esecutivo Federale Brasiliano – PEF, considerando le dichiarazioni di posizionamento dell’IIA e la letteratura nazionale e internazionale in materia, per sapere in che misura la legislazione federale garantisce l’autonomia delle Unità di Audit Interno Governo – UAIG dell’amministrazione indiretta dell’Unione per esercitare, con indipendenza e obiettività, un’attività di audit interno governativo – AAIG.

La rilevanza del tema è legata alla rilevanza delle risorse spese dagli enti di amministrazione indiretta e all’importo della UAIG responsabile della supervisione di tali risorse. Va sottolineato che tali audit interni dovrebbero agire in modo indipendente, anche integrando la struttura interna dei rispettivi soggetti, avendo un’importanza centrale nella vigilanza dell’applicazione di denaro, beni e valori pubblici. In questo senso, la UAIG deve svolgere le proprie attività senza l’indebita interferenza di altri settori dell’organizzazione, compresa la gestione operativa. Come previsto dalla Costituzione Federale Brasiliana del 1988 e positivo nel Decreto Legge n. 200/1967, le Unità di Audit del Governo Interno – UAIG, in linea con il modello delle tre linee dell’Istituto dei Revisori Interni – IIA, costituiscono la struttura del Sistema di Controllo Interno – SIC nella PEF come organi di terza linea. Pertanto, in ogni entità di amministrazione indiretta, come agenzie di regolamentazione, comuni, fondazioni pubbliche, università e istituti federali, avremo una UAIG che svolge attività di audit interno per la buona e regolare applicazione delle risorse pubbliche, per raggiungere obiettivi organizzativi e dovrebbe guidare le sue prestazioni in modo indipendente e obiettivo.

L’analisi è giustificata dalla necessità di sapere se la UAIG ha le garanzie legali e regolamentari per svolgere le attività di valutazione e consulenza con la dovuta autonomia, raccontando l’opportuna indipendenza e obiettività. L’obiettivo è sapere se l’attuale legislazione federale garantisce l’autonomia delle Unità di Audit del Governo Interno – UAIG per esercitare, in modo indipendente, l’Attività di Audit Interno del Governo – AAIG nell’ambito dell’amministrazione indiretta dell’Unione, in relazione agli altri organi di gestione e governance delle rispettive organizzazioni.

Sulla base di fonti secondarie e di un approccio qualitativo, condurremo una ricerca descrittiva per analizzare le disposizioni legali e normative sull’autonomia e l’indipendenza della UAIG. Pertanto, affronteremo i concetti adottati dagli standard, dagli standard e dalla letteratura sulla funzione di audit interno, gestione, nonché il modello delle tre linee dell’Istituto dei revisori interni – IIA, e alcune definizioni del Committee of Sponsoring Organizations of the Treadway Commission – COSO (2007; 2013) saranno affrontate anche in questo argomento. Successivamente, affronteremo l’attività e la gestione dell’audit interno del governo, secondo i precetti della legislazione federale brasiliana.

Poiché è necessario stabilire la posizione dell’UAIG nella struttura del potere esecutivo federale e dell’AAIG prima della gestione, affronteremo le definizioni, le somiglianze e le differenze tra il controllo interno, il sistema di controllo interno, il modello a tre righe e l’audit governativo interno alla luce della legislazione pertinente. Parleremo anche dei dettami della normativa sull’autonomia delle UAIG. Infine, presenteremo i risultati, le discussioni e le conclusioni, in cui la legislazione federale brasiliana garantisce l’autonomia della UAIG per l’esercizio dell’AAIG con indipendenza e obiettività.

2. SVILUPPO TEORICO/FONDAMENTO

In questo momento, parleremo dei principali concetti adottati dalla letteratura e dagli standard internazionali in relazione al modello a tre linee, al ruolo dell’audit e della gestione interna, al sistema di controllo interno e ai controlli interni. In un secondo momento, analizziamo la legislazione federale brasiliana su questo tema.

2.1 AUDIT INTERNO, GESTIONE E MODELLO DELLE TRE LINEE DELL’IIA

Il ruolo dell’internal auditing è quello di valutare il funzionamento e l’efficacia dei controlli interni di un’organizzazione, controlli che sono azioni o mezzi per verificare che le attività si svolgano come previsto. De Oliveira (2016) definisce i controlli interni come azioni o procedure per garantire che le attività si svolgano come originariamente previsto. A sua volta, il sistema di controllo interno sarebbe l’insieme di questi controlli interni, che vengono messi in pratica da un’organizzazione (OLIVEIRA, 2016). Per Maia (2005), il sistema di controllo interno mira a facilitare l’eccellenza organizzativa.

All’interno di un sistema di controllo interno, spetta all’audit interno valutare il corretto funzionamento di questi controlli, verificare che ciò che viene eseguito dalla direzione sia conforme al piano. Filho (2008) evidenzia il ruolo che dovrebbe essere svolto dall’audit interno per verificare l’efficienza dei controlli interni:

A diferença conceitual entre Sistema de Controle Interno, Controle Interno e Auditoria Interna resume-se no seguinte: Sistema é o funcionamento integrado dos Controles Internos; Controle Interno é o conjunto de meios de que se utiliza uma entidade pública para verificar se suas atividades estão se desencadeando como foram planejadas; e Auditoria Interna é uma técnica utilizada para checar a eficiência do Controle Interno (FILHO, 2008).

In relazione al regolamento dell’Istituto dei Revisori Interni – IIA (2009, p. 1) è stata pubblicata la dichiarazione di posizionamento denominata “O papel da auditoria interna no gerenciamento de riscos corporativo”, definendo sia le attività che possono essere assunte dall’internal audit sia quelle che possono essere svolte solo dal gestione, nell’ambito della gestione dei rischi.

Secondo la dichiarazione di posizionamento dell’IIA (2018) intitolata “O papel da auditoria interna na governança corporativa”, l’audit interno ha il ruolodi fornire “valutazione esaminando e riportando l’efficacia dei processi di governance, gestione dei rischi e controllo sviluppati per aiutare l’organizzazione a raggiungere i suoi obiettivi strategici, operativi, finanziari e di conformità” (IIA, 2018).

Inoltre, secondo la dichiarazione di posizionamento IIA (2013, p.1) denominata “As três linhas de defesa no gerenciamento eficaz de riscos e controles”, aggiornata nel 2020, per il “Modelo das três linhas do IIA 2020” (IIA, 2020, p.1), il ruolo dell’audit interno consiste in “valutazione e consulenza indipendenti e oggettive sull’adeguatezza e l’efficacia della governance e della gestione del rischio” (IIA, 2020, p. 3).

Secondo questo modello dell’IIA (2020), uno dei ruoli di gestione è quello di stabilire e mantenere i processi per la gestione delle operazioni, e il ruolo dell’auditing è la comunicazione di valutazione indipendente e lavoro di consulenza. Secondo l’IIA (2020), spetta alla direzione di prima linea “stabilire e mantenere strutture e processi appropriati per la gestione delle operazioni e dei rischi (incluso il controllo interno)”. A sua volta, l’audit interno “comunica valutazioni e consulenze indipendenti e oggettive al gestione e all’organo di governance sull’adeguatezza e l’efficacia della governance e della gestione del rischio (compreso il controllo interno)” i nostri grifoni (IIA, 2020).

Pertanto, secondo l’IIA (2020), spetta al gestione creare e mantenere processi e controlli interni, con l’audit interno un ruolo più incentrato sull’informazione e la comunicazione delle sue valutazioni e consulenze. Per quanto riguarda la portata del lavoro che deve essere svolto dall’audit interno, gli Standard internazionali per la pratica professionale dell’audizione interna (IIA, 2012), al punto 1000, prevedono che i servizi di valutazione e consulenza debbano essere definiti nello statuto dell’audit interno.

Secondo l’IIA (2013),

No modelo de Três Linhas de Defesa, o controle da gerência é a primeira linha de defesa no gerenciamento de riscos, as diversas funções de controle de riscos e supervisão de conformidade estabelecida pela gerência são a segunda linha de defesa e a avaliação independente é a terceira. Cada uma dessas três “linhas” desempenha um papel distinto dentro da estrutura mais ampla de governança da organização (IIA: 2013, p.2).

Pertanto, ci sono tre linee o livelli (di difesa), e i controlli interni della gestione sono la prima linea (o strato) di organizzazioni pubbliche o private, il cui scopo è quello di fornire il raggiungimento dei loro obiettivi istituzionali. Tali controlli interni dovrebbero essere effettuati da tutti gli agenti pubblici responsabili dello svolgimento di attività e compiti, dall’alto verso l’alto alla gerarchica, all’interno di enti ed enti del settore pubblico, nell’ambito della prima e della seconda riga (RIBEIRO, 2019).

In relazione alla seconda linea di difesa, agenzie ed enti possono istituire organi di supervisione e monitoraggio dei controlli interni della prima linea di difesa, costituendo così una seconda linea, attraverso specifici comitati, consigli o consultivi per affrontare rischi, controlli interni, integrità e conformità, ad esempio. Pertanto, queste istanze di seconda linea possono costituire istanze di supervisione dei controlli interni della prima linea (RIBEIRO, 2020a).

Come terza linea di difesa nel campo della pubblica amministrazione, abbiamo audit interni che sono gli organi responsabili della valutazione dei controlli interni della gestione della prima e della seconda linea o livelli di difesa, che sono responsabilità di tutti i livelli di gestione (RIBEIRO, 2020b).

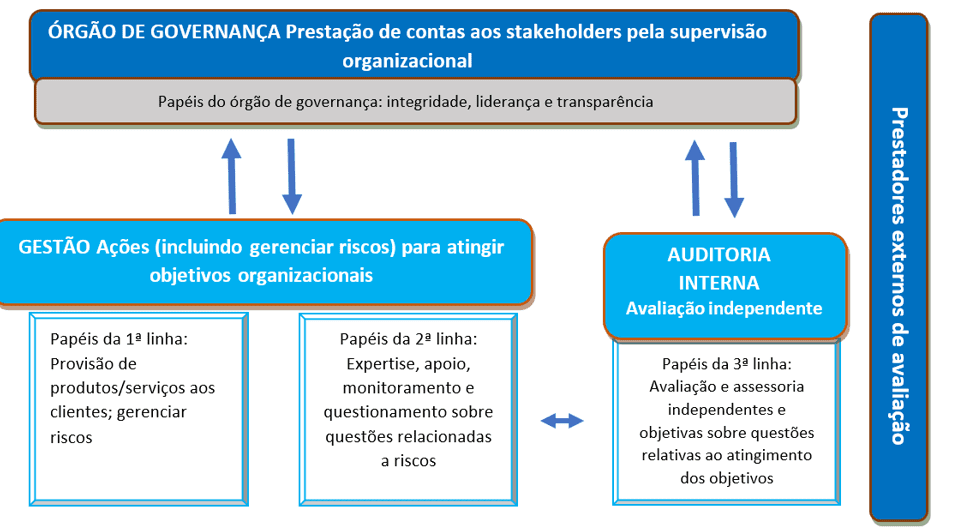

Pertanto, le tre linee di difesa possono essere descritte come mostrato di seguito:

Figura 01. Modello delle tre linee (difesa) dell’IIA (2020).

Va sottolineato che il modello IIA è universale e applicabile a tutti i settori e rami di attività. Nella figura sopra, la freccia su rappresenta la responsabilità, il rapporto. La freccia in giù rappresenta la delega, la guida, le risorse e la supervisione. La freccia a due punte rappresenta la collaborazione, il coordinamento, l’allineamento e la comunicazione (RIBEIRO, 2020a).

Secondo COSO (2007), il controllo interno è:

um processo conduzido pelo conselho de administração, pela administração e pelo corpo de empregados de uma organização, com a finalidade de possibilitar uma garantia razoável quanto à realização dos objetivos nas seguintes categorias: Eficácia e eficiência das operações; Confiabilidade das demonstrações financeiras; Conformidade com leis e regulamentos cabíveis.

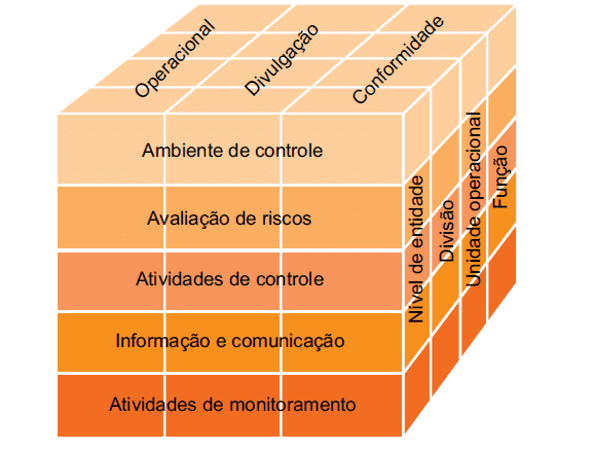

Per COSO (2013), la struttura dei controlli interni mantiene la definizione della versione precedente. Inoltre, il sistema di controllo interno richiede la stretta osservanza di politiche e procedure, il giudizio della direzione e dei revisori interni, nonché la struttura di governance dell’organizzazione (COSO, 2013). Per l’efficace funzionamento di un sistema di controllo interno è necessaria la presenza e il funzionamento in maniera integrata di ciascuna delle cinque componenti, che sono: ambiente di controllo; valutazione del rischio; attività di controllo; informazione e comunicazione; e monitoraggio (COSO, 2013). Tali componenti hanno una relazione diretta tra la struttura organizzativa, in tutte le aree dell’organizzazione, e gli obiettivi operativi, informativi e di compliance (COSO, 2013).

Figura 02: relazione tra obiettivi e componenti

Poiché ci avviciniamo ai concetti relativi al ruolo del revisore interno, al sistema di controllo interno e al modello a tre linee secondo gli standard e gli standard internazionali, vedremo di seguito come questi concetti sono trattati nella legislazione applicabile al potere esecutivo federale brasiliano.

2.2 L’AUDIT DEL GOVERNO INTERNO E LA GESTIONE NELLA LEGISLAZIONE FEDERALE BRASILIANA

Una volta presentati i concetti della letteratura sul controllo interno, il sistema di controllo interno, il ruolo degli audit interni, il ruolo della gestione e il modello delle tre linee, concettualizzeremo il sistema di controllo interno e il ruolo dell’audit governativo interno nella pubblica amministrazione del Potere esecutivo federale brasiliano – PEF per quanto riguarda la legislazione pertinente. In questo senso, vedremo che le disposizioni sull’esecuzione dell’audit interno utilizzate a livello internazionale sono state incorporate dalla legislazione nazionale, compreso il modello delle tre linee di difesa e gli standard internazionali e gli standard e i standard sull’attività di audit interno.

D’altra parte, i concetti di controllo interno e sistema di controllo interno utilizzati nella legislazione brasiliana all’inizio del millennio non hanno una stretta somiglianza con quelli utilizzati a livello internazionale. Il risultato di ciò è che le espressioni “controllo interno” e “sistema di controllo interno” possono avere, a seconda del contesto, significati distinti, perché ora possono riferirsi ai controlli interni della direzione stessa (azioni, procedure, controllo della responsabilità di gestione), o agli organi della seconda o terza linea della PEF. Pertanto, consolideremo questi concetti in linea con la comprensione della Corte dei conti federale – TCU, che allinea il controllo interno e il sistema di controllo interno secondo la letteratura, gli standard e gli standard internazionali.

In tale sintonizzazione, l’organizzazione del “sistema di controllo interno” nella PEF è stata regolata dalla misura provvisoria n. 480 del 27 aprile 1994[2], che è stata ripubblicata più volte fino a quando non è stata convertita, nel 2001, nella legge n. 10.180/2001. Questa legge ha organizzato e disciplinato i “Sistemi federali di pianificazione e bilancio, Amministrazione finanziaria federale, contabilità federale e controllo interno del potere esecutivo federale” (BRASIL, 2001).

Pertanto, la legge n. 10.180/2001, all’articolo 22, il Segretariato del controllo interno – SFC del Comptant General of the Union – CGU è stato definito come l’organo centrale del “sistema di controllo interno”[3] per l’esercizio dell’attività di audit e ispezione (BRASIL, 2001). Infatti, l’audit governativo interno della CGU è svolto sia dalla SFC, a Brasilia, sia dalle Unità Regionali della CGU con sede nelle capitali di tutti gli stati del paese, comprese le attività di valutazione del raggiungimento degli obiettivi stabiliti nel piano pluriennale, l’attuazione dei programmi governativi e dei bilanci dell’Unione, nonché la valutazione della gestione degli amministratori pubblici federali (BRASIL, 2001).

Oltre alla SFC (che svolge l’attività di audit interno dell’organismo centrale) e alle Unità regionali della CGU, il “sistema di controllo interno” comprende gli organismi di settore, come gli organi di controllo interno della struttura del Ministero degli Affari Esteri, il Ministero della Difesa, l’Ufficio del Procuratore Generale Federale e la Casa Civile, che sono chiamati segretariati di controllo interno (CISET), come il Segretariato del Controllo Interno della Presidenza della Repubblica (CISET/Presidenza)[4].

Da parte loro, le Unità di Audit del Governo Interno – UAIG[5] sono state incluse solo nell’articolo 15 del Decreto n. 3.591/2000, e la CGU e le Segreterie del Controllo Interno settoriale – CISET esercitano la supervisione tecnica e l’orientamento normativo degli audit interni di amministrazione indiretta (BRASIL, 2000):

Art. 15. As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição (BRASIL, 2000).

Tuttavia, la mancata menzione delle unità di audit interno uniche nella legge n. 10.180/2001 non indebolisce o compromette l’esistenza di queste UAIG, considerando che il decreto n. 3.591/2000 ha stabilito l’esistenza e il vincolo di questi organismi di terza linea all’interno della struttura della PEF, in linea con le disposizioni dell’articolo 84 della Carta Magna brasiliana. Inoltre, per includere la UAIG nella terza riga senza disobbedire alla lettera della legge n. 10.180/2001, IN CGU n. 03/2017 classifica l’UAIG come “unità ausiliarie al sistema”, poiché questa legge ha chiamato il “sistema” solo la CGU e la CISET come organismi di “controllo interno” (BRASIL, 2017a, p.35).

Pertanto, spettava anche all’IN CGU n° 03/2017 inserire l’UAIG nella terza linea dell’Esecutivo federale come organi ausiliari, membri della SCI sotto il paradigma del modello a tre linee. Pertanto, secondo il punto 26 del presente IN, “i singoli audit interni (Audin) degli organi e degli enti della Pubblica Amministrazione federale diretta e indiretta fungono da organi ausiliari del SIC” (BRASIL, 2017a, p.8).

Infatti, l’articolo 84 della CFb/88 assicura che la questione di diritto non è necessaria, in senso formale, per garantire l’esistenza della UAIG, con la fine del decreto di iniziativa privata del Presidente della Repubblica.

Art. 84. Compete privativamente ao Presidente da República:

VI – Dispor, mediante decreto, sobre: (…)

a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos (BRASIL, 1988)

Pertanto, l’esistenza e il funzionamento della UAIG all’interno della struttura della PEF sono debitamente garantiti dal decreto n. 3.591/2000 da disposizione costituzionale.

I temi della governance, della gestione dei rischi, dei controlli interni e dell’audit interno del governo sono stati stabiliti nella banca dati normativa federale solo nel 2016, attraverso IN MP/CGU n. 01/2016, che, all’articolo 2, punto III, positiva anche il modello delle tre linee di difesa e il ruolo dell’audit interno in questo modello, che consiste nella valutazione dei controlli interni eseguiti dalla prima linea (gestione), nonché nella supervisione dei controlli interni eseguiti dalla seconda linea.

Art. 2o Para fins desta Instrução Normativa, considera-se:

(…)

III – auditoria interna: atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia a organização a realizar seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, de controles internos, de integridade e de governança. As auditorias internas no âmbito da Administração Públicas e constituem na terceira linha ou camada de defesa das organizações, uma vez que são responsáveis por proceder à avaliação da operacionalização dos controles internos da gestão (primeira linha ou camada de defesa, executada por todos os níveis de gestão dentro da organização) e da supervisão dos controles internos (segunda linha ou camada de defesa, executada por instâncias específicas, como comitês de risco e controles internos). Compete às auditorias internas oferecer avaliações e assessoramento às organizações públicas, destinadas ao aprimoramento dos controles internos, de forma que controles mais eficientes e eficazes mitiguem os principais riscos de que os órgãos e entidades não alcancem seus objetivos; (…) (BRASIL, 2016, grifos nossos)

Pertanto, mentre i controlli interni della direzione devono essere resi operativi, in modo integrato, dalla direzione e dai server dell’organizzazione, spetta all’audit interno valutare l’operatività di questi stessi controlli (CGU, 2016). Pertanto, l’operazionalizzazione, la supervisione e la valutazione sono attività distinte, le prime due sono responsabili della prima e della seconda linea, mentre la terza linea è l’attività di valutazione e consulenza.

Nell’articolo 3 del IN MP/CGU n. 01/2016, spetta agli organi e alle entità del Potere esecutivo federale, che costituiscono la prima e la seconda linea di difesa “attuare, mantenere, monitorare e rivedere i controlli interni della direzione”, e i “controlli interni della direzione costituiscono la prima linea (o strato) di difesa delle organizzazioni pubbliche per fornire il raggiungimento dei loro obiettivi” (CGU, 2016). Pertanto, non spetta agli organi di audit interno del governo, che sono di terza linea, implementare, mantenere, monitorare e rivedere i controlli interni del gestione, considerando che questo è il ruolo di prima linea.

IN CGU n. 03/2017 evidenzia, nella sua introduzione, che le attività di pianificazione, gestione finanziaria e sistemi contabili relativi alla legge n. 10.180/2001 sono fortemente correlate ai ruoli e alle responsabilità del gestione, prima e seconda linea. A loro volta, le attività del SCI sono legate alla vigilanza contabile, finanziaria e di bilancio (CGU, 2017). Nella stessa CGU n. 03/2017 chiarisce che l’attività di audit interno del governo è svolta dalle agenzie che compongono la SCI (CGU, 2017).

Il documento della Corte dei conti federale denominato “Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública” (TCU, 2014) prevede che lo scopo, la responsabilità e l’autorità dell’audit interno debbano essere definiti nel suo statuto, al fine di valutare i processi di controllo, la gestione dei rischi e la governance. L’attività di audit interno è indipendente e obiettiva, composta da valutazione e consulenza, e la direzione è responsabile del funzionamento quotidiano dell’organizzazione, preoccupato per l’efficienza e l’efficacia delle operazioni (TCU, 2014).

Pertanto, lo svolgimento dell’audit interno di governo rientra nel sistema di controllo interno nel modello delle tre linee di difesa dell’IIA (2020), ma non si confonde con le attività proprie del gestione, preposto al primo e al secondo Linee. Provvedimento Normativo CGU n. 03/2017, riconoscendo che il modello a tre linee era già previsto dal DL n. 200/1967, evidenzia che il controllo interno è applicato a tutti i livelli e in tutti gli organi ed enti, nei seguenti termini:

As diretrizes para o exercício do controle no âmbito do Poder Executivo Federal (PEF) remontam à edição do Decreto-Lei nº 200, de 25 de fevereiro de 1967, que, ao defini-lo como princípio fundamental para o exercício de todas as atividades da Administração Federal, aplicado em todos os níveis e em todos os órgãos e entidades, segmentou-o em três linhas (ou camadas) básicas de atuação na busca pela aplicação eficiente, eficaz e efetiva dos recursos. Como consequência, verifica-se que o controle é exercido em diversos ambientes normativos e culturais, quais sejam: a gestão operacional; a supervisão e o monitoramento; e a auditoria interna (CGU, 2017a)[6]

Pertanto, secondo il decreto legge n. 200/1967, l’audit interno è diverso dalla gestione operativa, poiché ognuno è posizionato in una linea diversa (difesa). Tuttavia, l’audit interno può assistere la gestione attraverso servizi di consulenza e consulenza. Il Manuale delle Linee Guida Tecniche dell’attività di audit del governo interno del Potere Esecutivo Federale, pubblicato attraverso l’Istruzione Normativa CGU n. 08/2017, ha stabilito l’attività di consulenza come la possibilità della UAIG di “assistere gli organi e le entità del Potere Esecutivo Federale nella strutturazione e nel rafforzamento della prima e della seconda linea di difesa della gestione” (CGU, 2017b, p. 18). Va sottolineato che l’attività di consulenza consiste in “consulenza, consulenza e altri servizi correlati forniti al senior gestione al fine di supportare le operazioni dell’unità” (CGU, 2017b, p. 17).

Date le definizioni sul modello delle tre linee (difesa) e le attività di audit interno del governo costituito da valutazione e consulenza, possiamo comprendere che l’espressione “sistema di controllo interno” della legge n. 10.180/2001 e del decreto n. 3.591/2000 si riferisce, infatti, all’insieme delle unità di audit interno, poiché elenca la SFC/CGU come organo centrale del sistema, comprese le unità regionali, gli organismi settoriali e i singoli audit interni della CGU. Questa comprensione è evidenziata in uno studio sugli standard di controllo interno realizzato dal TCU (2009) e dal rapporto di indagine (TC 011.759/2016-0) del TCU (2017), che sarà trattato nel prossimo punto.

2.2.1 ANALOGIE E DIFFERENZE TRA IL SISTEMA DI CONTROLLO INTERNO E L’AUDIT DEL GOVERNO INTERNO NELLA LEGISLAZIONE FEDERALE

Come si è visto, l’articolo 22 della legge 10.180/2001 considera come il “Sistema di Controllo Interno”, la SFC/CGU come organo centrale e il CISET come enti settoriali. In relazione a queste definizioni, il TCU, nel 2009, attraverso la pubblicazione dal titolo “Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países” definisce il sistema di controllo interno come un insieme di attività, un processo di responsabilità della gestione, per dare ragionevole garanzia che gli obiettivi saranno raggiunti (TCU, 2009).

Infatti, il TCU ha definito il controllo interno, il sistema o la struttura di controllo interno come:

expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos (TCU, 2009, p. 4).

Inoltre, l'”unità di controllo interno, quando esistente nell’organizzazione, fa parte della gestione e del sistema o della struttura di controllo interno dell’entità stessa” (TCU, 2009, p. 6), mentre l'”audit interno, che non deve essere confuso con il controllo interno o con l’unità di controllo interno, (…) il suo compito è misurare e valutare l’efficienza e l’efficacia di altri controlli” (TCU, 2009, p.7).

Secondo il TCU Report di un sondaggio, pubblicato nel 2017 (TC 011.759/2016-0) il controllo interno è “un’azione, un’attività, una procedura” e una responsabilità del gestione (TCU, 2017, p. 7). Inoltre, secondo il TCU (2017, p.8), “Il sistema di controllo interno di un’organizzazione è formato dalle tre linee di difesa”, con l’audit interno come terza linea (TCU, 2017). Successivamente, citando il decreto 3.591/2000, il TCU sottolinea che “in Brasile non esiste un uso chiaro di questi concetti e la legislazione stessa è confusa” (TCU, 2017, p. 11). Seguendo la linea del ragionamento, il TCU (2017, p. 16) evidenzia, tra alcuni problemi della confusione tra i concetti, che “non ha senso usare l’espressione ‘organismo di controllo interno'” e che questa espressione “può indurre il manager a non sentirsi responsabile dell’istituzione dei controlli interni, perché, a suo avviso, esiste un organismo di controllo interno solo per fare questo”.

Pertanto, queste inesattezze concettuali della legge n. 10.180/2001 e del decreto n. 3.591/2000 sono riprodotte in altre disposizioni di legge, in cui tratta le SFC/CGU, i CISET e i singoli audit interni semplicemente come “organi di controllo interno” o come “organi che fanno parte del sistema di controllo interno”, come il decreto 7.768/2011, art. 7, decreto 2.451/1998, art. 22, Decreto 7.689/2012, art. 8, D.Lgs. 6.932/2009, Art. 17, tra gli altri (TCU, 2009, p. 17).

2.2.2 L’ADOZIONE DEL MODELLO A TRE RIGHE NEL DIRITTO FEDERALE

Il modello delle tre linee dell’IIA (2020) è presente nell’ordinamento giuridico brasiliano attraverso le disposizioni del Decreto Legge 200/1967, dell’Istruzione Normativa MP/CGU n. 01/2016, IN CGU n. 03/2017, IN CGU n. 08/2017 e Legge 14.133/2021.

Per il decreto legge n. 200/67, la funzione di controllo deve essere esercitata in modo decentrato, ai sensi degli articoli 10 e 13. Il sistema di controllo interno è esercitato su tre livelli, a partire dalle agenzie federali, che sono responsabili dell’esecuzione stessa, regolando così la prima linea di difesa. Nella seconda linea di difesa, abbiamo gli organismi specializzati e nella terza linea, l’audit. Come possiamo capire, questo modello è stato modificato molto prima dell’avvento del modello di difesa a tre linee dell’IIA nel 2013.

Tale modello è evidenziato nell’articolo 13 del decreto legge n. 200/67, nei seguenti termini:

Art. 13 O controle das atividades da Administração Federal deverá exercer-se em todos os níveis e em todos os órgãos, compreendendo, particularmente:

O controle, pela chefia competente, da execução dos programas e da observância das normas que governam a atividade específica do órgão controlado;

O controle, pelos órgãos próprios de cada sistema, da observância das normas gerais que regulam o exercício das atividades auxiliares;

O controle da aplicação dos dinheiros públicos e da guarda dos bens da União pelos órgãos próprios do sistema de contabilidade e auditoria (BRASIL, 1967).

Così, era già stato definito nel decreto legge n. 200/67, attraverso le voci “a”, “b” e “c”, che in seguito sarebbe stato definito il modello delle tre linee di difesa, occupandosi anche del rapporto costi-benefici tra controlli interni e rischi inerenti e residui, secondo l’articolo 14: “Il lavoro amministrativo sarà razionalizzato semplificando i processi e sopprimendo i controlli che si evidenziano come puramente formali o il cui costo è evidentemente superiore al rischio” (BRASIL, 1967)[7].

L’Istruzione Normativa MP/CGU n. 01/2016 ha adottato il modello delle tre linee dell’IIA con l’audit interno che occupa la terza linea. All’articolo 2, punto III, si afferma che l’audit interno è un’attività indipendente e obiettiva di valutazione e consulenza, coscché essi (audit interni nell’ambito della pubblica amministrazione) costituiscono la terza linea di organizzazioni (BRASIL, 2016).

IN CGU n. 03/2017 ha messo a disposizione che la struttura dei controlli interni segue il modello delle tre linee di difesa, con attività di internal audit che occupa la terza linea e che “nell’ambito della terza linea di difesa, SFC e CISET svolgono la funzione di internal government audit in modo concorrente e integrato con i singoli audit interni, dove esistono” (CGU, 2017).

Nel Manuale di guida tecnica dell’attività di audit governativo interno del Potere esecutivo federale (IN CGU n. 08/2017), tutti gli UAIG, inclusi SFC / CGU, CISET e audit individuali, sono organi della terza linea di difesa. Ad esempio, al punto 1.2, voce “b”, è previsto che qualsiasi UAIG possa “assistere gli organi e le entità del Potere esecutivo federale nella strutturazione e nel rafforzamento della prima e della seconda linea di difesa della gestione” (CGU, 2017).

A sua volta, la nuova Bidding Law, La Legge 14.133/2021, ha definito le tre linee come segue:

Art. 169. As contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo, inclusive mediante adoção de recursos de tecnologia da informação, e, além de estar subordinadas ao controle social, sujeitar-se-ão às seguintes linhas de defesa:

I – Primeira linha de defesa, integrada por servidores e empregados públicos, agentes de licitação e autoridades que atuam na estrutura de governança do órgão ou entidade;

II – Segunda linha de defesa, integrada pelas unidades de assessoramento jurídico e de controle interno do próprio órgão ou entidade;

III – Terceira linha de defesa, integrada pelo órgão central de controle interno da Administração e pelo tribunal de contas (BRASIL, 2021).

In questa legge, la funzione di audit non era limitata all’audit interno del governo, ma riguardava il controllo esterno esercitato dai tribunali dei conti di tutti i settori. Vale la pena notare che il posizionamento del controllo esterno nella terza linea di difesa non è previsto nel modello a tre linee, che considera solo l’audit interno come terza linea.

Nel contesto della legge federale brasiliana, a causa dell’errore concettuale dell’articolo 169 punto III in relazione al modello delle tre righe dell’IIA, questo punto della nuova legge sulle offerte è in linea con l’articolo 13 del decreto legge n. 200/67, l’articolo 2 dell’IN MP/CGU n. 01/2016 e il CGU n. 08/2017. Tuttavia, poiché non riguarda esclusivamente il controllo interno o esterno, l’articolo 169 non è in conflitto con il CFb/88, che stabilisce, all’articolo 74, che il sistema di controllo interno fornirà sostegno al controllo interno nell’esercizio della sua missione istituzionale.

2.2.3 AUDIT E CONTROLLO INTERNO: SOMIGLIANZE E DIFFERENZE

L’audit governativo interno, ai sensi della legge 10.180/2001, viene effettuato attraverso la SFC/CGU e il CISET, e il decreto n. 3.591/2000 include i singoli audit interni come organi ausiliari del Sistema di controllo interno del Potere esecutivo federale (BRASIL, 2000). Per IN MP/CGU n. 01/2016 (CGU, 2016), l’attività di internal audit del governo è svolta dalle suddette agenzie, nel ruolo di terza linea di difesa, intesa allineata con IN CGU n. 03/2017 (CGU, 2017a) e IN CGU n. 08/2017 (CGU, 2017b). La legge 13.303/2016 si occupa dell’attività di audit interno negli articoli 9, punto III e § 3, oltre all’articolo 24, punto III e VI (BRASIL, 2016b).

La legge n. 14.129/2021, che prevede principi, regole e strumenti per la Governo digitale e per l’aumento dell’efficienza pubblica, ha definito l’attività di internal audit nell’articolo 49, ovvero:

Art. 49. A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, de gestão de riscos e de controle, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, conforme os padrões de auditoria e de ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria;

III – promoção da prevenção, da detecção e da investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2021a)[8].

A sua volta, il decreto n. 9.203/2017, che prevede la governance pubblica, ha affrontato l’attività di audit interno del governo, che è destinata alla valutazione e al miglioramento dei processi organizzativi, e dovrebbe avvenire in modo indipendente, nei seguenti termini:

Art. 18 A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, dos controles e da governança, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, segundo os padrões de auditoria e ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria; e

III – promoção à prevenção, à detecção e à investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2017).

Come abbiamo visto in precedenza, la SCI, come per gli articoli 70 e 74 della CFb/88 (BRASIL, 1988) e del Decreto Legge 200/1964 (BRASIL, 1964), è un sistema integrato, all’interno di ciascuna Potenza e aderente al modello delle tre linee di difesa, come abbiamo visto in IN MP/CGU n. 01/2016, IN CGU n° 03/2017 e IN CGU n° 08/2017.

L’audit esterno viene effettuato presso il Governo federale, tramite la Corte dei conti federale, nell’ambito del controllo esterno, un controllo previsto dall’articolo 71 del CFb/88 (BRASIL, 1988). Questi audit del TCU sono previsti dalla legge n. 8.443/1992, in varie disposizioni (BRASIL, 1992). All’interno delle altre entità federative, il controllo esterno e la revisione contabile sono esercitati dai rispettivi tribunali dei conti, attraverso i propri regolamenti.

2.3 AUTONOMIA DELLE UNITÀ DI AUDIT INTERNO DEL GOVERNO

La definizione delle attività che devono essere svolte dalla UAIG dovrebbe essere definita nel Piano annuale di audit – PAINT, la cui preparazione è di competenza della UAIG stessa, in conformità con l’articolo 3 del IN CGU n. 09/2018. L’articolo 4 di questa disposizione legale prevede che PAINT consideri la pianificazione strategica dell’unità da esaminare, le aspettative del gestione, i rischi significativi, nonché i processi di governance, la gestione dei rischi e i controlli interni (CGU, 2018).

A sua volta, IN CGU n. 13/2020 definisce lo statuto come il documento che regola le regole di organizzazione e funzionamento della UAIG, determinando, all’articolo 5, che il consiglio di amministrazione o l’organismo equivalente promuove la revisione dello statuto della UAIG almeno una volta all’anno. Ai sensi dell’articolo 2 della presente Istruzione normativa, tali statuti devono essere allineati con le disposizioni di IN SFC / CGU n. 03/2017 e CON IN CGU n. 08/2017. Inoltre, ai sensi dell’articolo 8, l’UAIG deve anche svolgere le sue attività in conformità con gli standard internazionali e gli standard di audit interno, come gli standard IIA e il modello a tre righe (CGU, 2020).

Per quanto riguarda l’indipendenza e l’autonomia tecnica della UAIG, IN SFC / CGU n. 03/2017 prevede che l’UAIG debba sviluppare il proprio lavoro in modo imparziale e senza interferenze nella definizione di quali attività dovrebbero essere svolte e nel modo di svolgere tali attività, che consiste nell’ambito. Pertanto, secondo questa istruzione normativa:

47. A autonomia técnica refere-se à capacidade da UAIG de desenvolver trabalhos de maneira imparcial. Nesse sentido, a atividade de auditoria interna governamental deve ser realizada livre de interferências na determinação do escopo, na execução dos procedimentos, no julgamento profissional e na comunicação dos resultados (CGU, 2017, p. 11).

In relazione al lavoro che deve essere svolto ogni anno dalla UAIG, in CGU n. 09/2018 prevede, all’articolo 3, che il Piano annuale di audit interno – PAINT “deve essere predisposto da uaig al fine di definire il lavoro prioritario da svolgere nel periodo previsto dal piano” (CGU, 2018).

Inoltre, nell’individuare situazioni che possono mettere a repentaglio l’obiettività e l’esercizio delle loro funzioni, i revisori interni di UAIG dovrebbero chiedere indicazioni alla SFC/CGU o al suo CISET, a seconda dei casi, come evidenziato al punto 51 di IN SFC/CGU n. 03/2017:

51. Os auditores devem declarar impedimento nas situações que possam afetar o desempenho das suas atribuições e, em caso de dúvidas sobre potencial risco para a objetividade, devem buscar orientação junto aos responsáveis pela supervisão do trabalho ou à comissão de ética ou instância similar, conforme apropriado na organização (CGU, 2017, p. 11)

Infine, IN SFC/CGU n. 03/2017 non prevede l’esercizio di concomitanti attività di internal audit governativo e gestionale, stabilendo un periodo di quarantena di ventiquattro mesi affinché i revisori interni possano verificare gli stessi processi in cui hanno agito, in qualità di esecutori, a livello operativo.

52. Os auditores internos governamentais devem se abster de auditar operações específicas com as quais estiveram envolvidos nos últimos 24 meses, quer na condição de gestores, quer em decorrência de vínculos profissionais, comerciais, pessoais, familiares ou de outra natureza, mesmo que tenham executado atividades em nível operacional (CGU, 2017, p. 12).

A causa di quanto sopra, l’attività di audit interno rientra nella terza linea, esercitata con indipendenza e obiettività, che è definita dalla stessa UAIG, considerando quanto stabilito nel proprio statuto. Tale attività non deve essere ostacolata dalla direzione e dovrebbe segnalare alla SFC/CGU o al suo CISET qualsiasi situazione che comprometta la sua indipendenza e obiettività. Inoltre, se il revisore interno ha agito nella gestione operativa di un determinato processo, è necessario attendere un periodo di ventiquattro mesi per verificare, in qualità di revisore interno, lo stesso processo.

3. METODOLOGIA

Al fine di ottenere i risultati desiderati, il presente studio ha utilizzato una ricerca descrittiva, intesa come una che mira a identificare le caratteristiche di un fenomeno da analizzare e stabilire relazioni tra le variabili (SILVA, 2003). A sua volta, è stata effettuata una revisione della letteratura come metodo di raccolta dei dati, evidenziando l’analisi delle migliori pratiche dell’IIA, COSO, oltre alla legislazione federale pertinente.

La legislazione federale è stata selezionata attraverso ricerche su siti ufficiali, come la CGU e la Casa Civile della Presidenza della Repubblica. È stata eseguita un’analisi dei contenuti delle norme e delle migliori pratiche selezionate, che copre la lettura del materiale nella sua interezza, seguita dalla selezione di parole e insiemi di parole che hanno senso, in base alla classificazione di queste parole o frasi, in determinate categorie o temi (BARDIN, 1977).

Inoltre, il contenuto è stato sottoposto a un’analisi qualitativa, utilizzata per la ricerca sperimentale, quando “non ci sono formule o ricette predefinite per guidare i ricercatori” (GIL, 2008, p. 175). Pertanto, l’indagine ha permesso la discussione dei risultati e la conclusione sull’autonomia e l’indipendenza del lavoro dell’UAIG della PEF, all’interno del sistema di controllo interno e nel contesto del modello delle tre linee dell’IIA (2020).

4. RISULTATI E DISCUSSIONE

Secondo le dichiarazioni di posizionamento dell’IIA in merito al modello a tre linee e al ruolo dell’internal auditing, il ruolo dell’internal auditing è all’interno del sistema di controllo interno dell’entità, ma differisce dal ruolo del gestione, come lo è nella terza linea (IIA, 2020). Ad esempio, secondo l’IIA (2009), non è il ruolo dell’audit interno essere responsabile del sistema di controllo interno dell’organizzazione. Secondo il COSO (2013), non spetta all’audit interno decidere quali controlli interni debbano o non debbano essere attuati, né la definizione di propensione al rischio.

Pertanto, per l’IIA, l’audit interno è un sottoinsieme del sistema di controllo interno, che consiste sia nella prima che nella seconda riga (gestione) e nella terza linea (audit interno) il cui ruolo è la valutazione e la consulenza (IIA, 2020). COSO (2013) non fornisce una definizione di cosa sia il sistema di controllo interno, ma utilizza questa espressione più volte in un contesto di un’entità nel suo complesso, come somma di tutti i controlli interni di un’organizzazione.

Sebbene l’IIA e il COSO chiariscano che i concetti di sistema di controllo interno e di audit interno si riferiscono a significati diversi, la legge 10.180/2001 e il decreto 3.591/2000 utilizzano il termine “Sistema di controllo interno” per designare un gruppo di organismi di audit governativi interni, come la SFC/CGU e i CISET, riferiti a loro come organi di controllo e non solo come unità di audit. Come se non bastasse, la nuova legge sulle offerte, in diversi punti, fa riferimento al termine “controllo interno” sia in relazione al controllo interno della gestione che al controllo interno relativo all’attività di revisione, come gli articoli 8, § 3 e 19, il punto IV relativo alla seconda riga e l’articolo 141, §§ 1 e 2, trattare con la terza linea e la Corte dei conti. Nell’articolo 169, il termine “controllo” si riferisce all’organo di audit interno della persona, con controllo interno ed esterno nella stessa linea di difesa, includendo la corte dei conti nella terza riga (BRASIL, 2021b).

Pertanto, la responsabilità della gestione non è il ruolo dell’audit interno, dato che la dichiarazione di posizionamento sul ruolo dell’audit interno nella gestione del rischio (IIA, 2009) indica che il processo decisionale e l’implementazione delle risposte al rischio non dovrebbero essere un incarico che l’audit interno dovrebbe assumere. Allo stesso modo, il COSO (2013) stabilisce che la direzione è responsabile dell’adozione delle risposte ai rischi e/o dell’attuazione dei controlli interni. Tuttavia, l’audit interno, nell’ambito della consulenza, può assistere le altre linee nell’elaborazione di questi modelli, con le necessarie garanzie relative alle attribuzioni proprie del gestione.

Per quanto riguarda l’attuale legislazione federale, nell’individuare i diversi attori che fanno parte della SCI, l’analisi della legislazione ci consente di affermare che il ruolo delle unità di audit interno del governo della pubblica amministrazione federale diretta e indiretta, tra cui la CGU come organo centrale, CISET come organismi settoriali e l’UAIG, in attenzione alle normative normative trattate, è la terza linea o strato, svolgere l’attività di audit interno governativo, svolto attraverso la valutazione e la consulenza, agendo nell’ambito legalmente stabilito nelle rispettive aree di competenza. Nel caso delle singole unità di audit interno di amministrazione indiretta, l’azione della terza linea di difesa avviene in modo indipendente e concomitante alla CGU o al CISET, a seconda dei casi.

Alla luce di quanto sopra, si percepisce che i concetti della legislazione vigente applicabile al Potere esecutivo federale brasiliano, per quanto riguarda il ruolo del revisore interno, il modello delle tre linee e i controlli interni (di gestione) sono allineati con i concetti di letteratura e standard internazionali, vale a dire gli standard di COSO (2007; 2013) e IIA (2009; 2013; 2020).

Per quanto riguarda il concetto di “sistema di controllo interno” adottato principalmente nella legge n. 10,180/2001 e nel decreto n. 3,591/2001, possiamo adottare la tecnica dell’ermeneutica giuridica (ÂMBITO JURÍDICO, 2019), per l’interpretazione della legge 14.133/2021, della legge 10.180/2001 e del decreto n. 3.591/2001 in modo convergente con le altre disposizioni di legge (LEITE, 2020), a causa del significato vago o ambiguo delle espressioni “controllo”, “controllo interno” o “sistema di controllo interno”. Infatti, quando si interpreta l’espressione “sistema di controllo interno” o “controllo interno”, dobbiamo anche verificare quale attività è in questione, se si tratta di audit di gestione o di governo interno. Pertanto, per l’analisi dei dispositivi, dobbiamo tenere conto sia degli standard e degli standard internazionali di audit interno, gestione dei rischi e controllo interno sia della base normativa relativa al tema, nod. CFb/88, Decreto Legge n. 200/1967, IN MP/CGU n. 01/2016, IN CGU n. 03/2017 e IN CGU n° 08/2017.

D’altra parte, non dovremmo interpretare, nella legislazione federale brasiliana, le espressioni “controllo interno” o “sistema di controllo interno” senza considerare il contesto del quadro di attività nell’audit interno (terza linea) o nella gestione (prima e seconda riga). Per questo quadro, come abbiamo detto, dovremmo consultare gli standard internazionali e la base normativa applicabile.

Inoltre, considerando le disposizioni dell’articolo 15 del decreto 3.591/2000 e al fine di rendere la legge 10.180/2001 compatibile con la Costituzione federale brasiliana, nel senso che gli audit interni svolgono anche la funzione di audit governativo, ai sensi degli articoli 70 e 74 del CFb/88, dobbiamo interpretare la legge 10.180/2001 e il decreto n. 3.591/2000 per comprendere che il rapporto tra gli organi che fanno parte del sistema di controllo interno è un esempio di e che l’espressione “controllo interno” corrisponde all’attività di revisione contabile, ai sensi dell’articolo 21 della legge 10.180/2001. Questa interpretazione è possibile attraverso l’uso della parola “integrare”, che può essere intesa come inclusione in un insieme più ampio e non come [9] enumerazione esaustiva. D’altro canto, le disposizioni giuridiche non dovrebbero essere interpretate come un’enumerazione esaustiva, nel senso che il sistema di controllo interno è come se fosse di competenza esclusiva ed esclusiva degli organismi di audit governativi interni.

Pertanto, il ruolo delle singole unità di audit interno (UAIG) della pubblica amministrazione federale, come la legge n. 14.133/2021, il decreto 3.591/2000 e la legge 10.180/2001, è quello della valutazione e della consulenza nelle rispettive organizzazioni, in modo concorrente con l’organo centrale del sistema di controllo interno (CGU) e le agenzie settoriali (CISET), a seconda dei casi.

5. CONCLUSIONE

L’autonomia e l’indipendenza dell’audit governativo interno, in particolare dell’UAIG del Potere esecutivo federale, è fondamentale per l’efficace funzionamento del sistema di controllo interno, a causa del numero di organi di amministrazione indiretta e della materialità delle risorse coinvolte.

Per capire se la legislazione federale brasiliana fornisce garanzie legali per il lavoro dell’UAIG, concettualizza il controllo interno, la gestione e il sistema di controllo interno, considerando sia le norme e gli standard internazionali che la Costituzione federale e altre norme legali e regolamentari in livello. Questa analisi è stata necessaria per comprendere il ruolo dell’audit interno del governo all’interno del sistema di controllo interno del PEF, sottolineando le somiglianze e le differenze tra l’audit, il sistema di controllo interno e il controllo. Abbiamo così potuto, alla luce della normativa, comprendere l’autonomia e il ruolo dell’internal auditing del governo in relazione alla gestione, nell’ambito del modello a tre linee dell’AII.

Pertanto, l’analisi negli standard e nella legislazione internazionale ci ha permesso di affermare che la legislazione federale garantisce l’autonomia degli UAIG e l’indipendenza e l’obiettività dell’AAIG eseguita dai singoli audit interni. Pertanto, il ruolo di UAIG è di terza linea o livello, attraverso l’attività di audit, suddivisa in valutazione e consulenza. Questa azione avviene all’interno delle rispettive organizzazioni di cui fanno parte le UAIG, in modo che il ruolo di terza linea sia esercitato in modo concorrente con la CGU o il CISET, a seconda dei casi.

Se vi sono eventi simili in altre entità dell’amministrazione diretta in merito agli argomenti trattati in questo studio, si propone che la SFC / CGU possa consolidare le disposizioni della legislazione federale e guidare preventivamente gli altri UAIG e i dirigenti degli enti comunali e fondazionali, al fine di rafforzare il ruolo dell’UAIG e degli agenti responsabili di ciascuna linea (o strato) e che integrino la struttura di controllo interno degli organi e delle entità del Potere esecutivo federale, evitare conflitti di attribuzione, duplicazione di sforzi o incomprensioni nella progettazione e nell’attuazione dei controlli interni di responsabilità dei responsabili di tali entità.

RIFERIMENTI

ÂMBITO JURÍDICO, 2019. Disponível em: https://ambitojuridico.com.br/cadernos/direito-civil/a-hermeneutica-juridica-parte-1-sistemas-e-meios-intrepretativos/#:~:text=O%20objeto%20da%20hermen%C3%AAutica%20%C3%A9,o%20sentido%20da%20norma%20jur%C3%ADdica. Acesso em: 04 ago. 2021.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 1977.

BRASIL. Constituição da república federativa do Brasil, 1988. Brasília, 1988. Disponível em: http:// www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa Conjunta nº 1, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Brasília, 2016. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/21519355/do1-2016-05-11-instrucao-normativa-conjunta-n-1-de-10-de-maio-de-2016-21519197. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 3, de 9 de junho de 2017. Aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017a. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 8, de 6 de dezembro de 2017. Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017b. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/1096823/do1-2017-12-18-instrucao-normativa-n-8-de-6-de-dezembro-de-2017-1096819-1096819. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 9, de 9 de outubro de 2018. Dispõe sobre o Plano Anual de Auditoria Interna – PAINT e sobre o Relatório Anual de Atividades de Auditoria Interna – RAINT das Unidades de Auditoria Interna Governamental do Poder Executivo Federal e dá outras providências. Brasília, 2018. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/44939745/do1-2018-10-11-instrucao-normativa-n-9-de-9-de-outubro-de-2018-44939518 Acesso em: 05 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 13, de 6 de maio de 2020. Aprova os requisitos mínimos a serem observados nos estatutos das Unidades de Auditoria Interna Governamental (UAIG) do Poder Executivo Federal. Brasília, 2020. Disponível em: https://www.in.gov.br/web/dou/-/instrucao-normativa-n-13-de-6-de-maio-de-2020-255615399. Acesso em: 05 ago. 2021.

_______. Decreto-Lei nº 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Brasília, 1967. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm. Acesso em: 04 ago. 2021.

________. Decreto nº 3.591, de 6 de setembro de 2000. Dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal e dá outras providências. Brasília, 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D3591.htm. Acesso em 19/05/2019.

________. Decreto nº 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/decreto/d9203.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília, 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 04 ago. 2021.

_______. Lei Nº 8.443, de 16 de julho de 1992. Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8443.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 10.180, de 6 de fevereiro de 2001. Organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências. Brasília, 2001. Disponível em: Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/LEIS_2001/L10180.htm. Acesso em: 04 ago. 2021.

________. Lei Nº 13.303, de 30 de junho de 2016. Dispõe sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios. Brasília, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/lei/l13303.htm. Acesso em: 04 ago. 2021.

________. Lei nº 14.129, de 29 de março de 2021. Dispõe sobre princípios, regras e instrumentos para o Governo Digital e para o aumento da eficiência pública e altera a Lei nº 7.116, de 29 de agosto de 1983, a Lei nº 12.527, de 18 de novembro de 2011 (Lei de Acesso à Informação), a Lei nº 12.682, de 9 de julho de 2012, e a Lei nº 13.460, de 26 de junho de 2017. Brasília, 2021a. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132. Acesso em: 05 ago. 2021.

________. Lei n° 14.133, de 1° de abril de 2021. Lei de Licitações e Contratos Administrativos. Brasília, 2021b. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.133-de-1-de-abril-de-2021-311876884. Brasília, 2021. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Acórdão nº 1171/2017 – TCU – Plenário: Relatório de Levantamento TC 011.759/2016-0. Brasília, 2017. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A25EABAA93015EBEA525695384. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países. Brasília, 2009. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A15A4C80AD015A4D5CA9965C37. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Governança Pública: Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública e Ações Indutoras de Melhoria. Brasília, 2014. Disponível em: https://portal.tcu.gov.br/biblioteca-digital/governanca-publica-referencial-basico-de-governanca-aplicavel-a-orgaos-e-entidades-da-administracao-publica-e-acoes-indutoras-de-melhoria.htm. Acesso em: 05 ago. 2021.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Controle Interno – estrutura integrada: sumário executivo. São Paulo: IIA Brasil, 2013.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Gerenciamento de riscos corporativos – estrutura integrada: sumário executivo. Jersey City, 2007. Disponível em: http:www.coso.org/documents/COSO_ERM_ExecutiveSummnary_Portuguese.pdf. Acesso em: 04 ago. 2021.

DE OLIVEIRA, Denise Fontenele. O controle interno e auditoria governamental: comparativo. Revista Controle-Doutrina e Artigos, v. 12, n. 1, p. 196-211, 2014. Disponível em: https://revistacontrole.tce.ce.gov.br/index.php/RCDA/article/download/211/213.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: o papel da auditoria interna no gerenciamento de riscos corporativo. Lake Mary, Fl: The Institute of Internal Auditors, 2009. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000001-21052018101250.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de Posicionamento do IIA: O Papel da Auditoria Interna na Governança Corporativa. Lake Mary, FL: The Institute of Internal Auditors, 2018. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000006-14062018163019.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: as três linhas de defesa no gerenciamento eficaz de riscos e controles. Lake Mary, FL: The Institute of Internal Auditors, 2013. Disponível em: https://repositorio.cgu.gov.br/handle/1/41842. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Modelo das Três Linhas do IIA 2020: uma atualização das três linhas de defesa. Lake Mary, FL: The Institute of Internal Auditors, 2020. Disponível em: https://iiabrasil.org.br/korbilload/upl/editorHTML/uploadDireto/20200758glob-th-editorHTML-00000013-20072020131817.pdf. Acesso em 04 ago. 2021.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6. ed. Ediitora Atlas SA, 2008.

JOSÉ FILHO, Antônio. A importância do controle interno na administração pública. Diversa, Ano I – nº 1, p. 85-99, jan./jun, 2008. Disponível em: http://capa.tre-rs.gov.br/arquivos/JOSE_controle_interno.PDF. Acesso em: 01 jul. 2021.

MAIA, Matheus Silva et al. Contribuição do sistema de controle interno para a excelência corporativa. Revista Universo Contábil, v. 1, n. 1, p. 54-70, 2005. Disponível em: http://www.rep.educacaofiscal.com.br/100913090539auditoria_interna_e_o_controle_interno.pdf. Acesso em: 01 jul. 2021.

LEITE, Gisele. Da Hermenêutica para a compreensão da lei e do Direito. Jornal Jurid, Bauru, ago. 2020. Disponível em: https://www.jornaljurid.com.br/colunas/gisele-leite/da-hermeneutica-para-a-compreensao-da-lei-e-do-direito. Acesso em: 01 jul. 2021.

RIBEIRO, Renor Antonio Antunes. O papel da auditoria interna na gestão de riscos em entidades do setor público de Portugal e do Brasil. 2019. Dissertação de Mestrado. Disponível em: https://repositorium.sdum.uminho.pt/bitstream/1822/64581/1/Renor+Antonio+Antunes+Ribeiro.pdf. Acesso em: 01 jul. 2021.

RIBEIRO, Renor. Gestão de Riscos no Setor Público: normas e padrões internacionais, análise das legislações nacionais de Portugal e do Brasil e aplicação na base normativa do setor público. 1ª ed. Brasília: Athenas Editora, 2020a.

RIBEIRO, Renor. Gestão de Riscos em Organizações Públicas: normas e padrões internacionais utilizados para a gestão de riscos, etapas do processo e análise da base normativa de Portugal e do Brasil. 1ª ed. Lisboa: Edições Exlibris, 2020b.

SILVA, E. L.; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 4. ed. rev. atual. Florianópolis: UFSC, 2005.

APPENDICE – NOTA A PIÈ DI PAGINA DI RIFERIMENTO

2. Disponibile in: https://legislacao.presidencia.gov.br/atos/?tipo=MPV&numero=480&ano=1994&ato=897ATWE10dJpWT268

3. Il “sistema di controllo interno” di cui alla legge n. 10.180/2001 può essere inteso come l’insieme degli organismi di audit governativi interni, o l’insieme degli organismi di terza linea. Si veda la voce sulla distinzione tra controllo interno e audit interno del governo.

4. Disponibile in: https://www.gov.br/secretariageral/pt-br/estrutura/secretaria_de_controle_interno/institucional. Accesso: 04 ago 2021.

5. L’acronimo UAIG è stabilito in IN CGU n° 03/2017.

6. Disponibile in: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304

7. Disponibile in: http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0200.htm. Accesso: 07/09/2020.

8. Disponibile in: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132

9. Secondo il Dizionario Michaelis, integrare è: Incorporare un elemento in un insieme; includere, pagare: “Il giovane scrittore ha vinto il Premio Jabuti […] ei suoi libri fanno anche parte delle collezioni di base della Fondazione Nazionale per i Libri per Bambini e Giovani” ( TM1 ) . Disponibile su: https://michaelis.uol.com.br/busca?id=dNMl7#:~:text=1%20Incorporar(%2Dse)%20um,e%20Juvenil%E2%80%9D%20(%20TM1%20)%20.

[1] Master in Pubblica Amministrazione presso Universidade do Minho – UMINHO, MBA in Gestione Strategico nella Pubblica Amministrazione, Specialista in Pubblica Amministrazione presso UMINHO, Specialista in progettazione educativa, Laureato in Ingegneria Meccanica presso UFC, Laureato in Fisica presso UECE, Laureato in Educazione Musicale presso UnB.

Inviato: Agosto, 2021.

Approvato: Settembre 2021.