ORIGINALER ARTIKEL

RIBEIRO, Renor Antonio Antunes [1]

RIBEIRO, Renor Antonio Antunes. Die Unabhängigkeit der internen Revisionsstellen der Regierung von der Bundesexekutive. Revista Científica Multidisciplinar Núcleo do Conhecimento. Jahr. 06, Hrsg. 09, Vol. 07, S. 17-42. September 2021. ISSN: 2448-0959, Zugangslink: https://www.nucleodoconhecimento.com.br/business-administration-de/internen-revisionsstellen

ZUSAMMENFASSUNG

Die in der brasilianischen Bundesverfassung von 1988 verankerte Notwendigkeit, öffentliche Mittel zu berücksichtigen, erfordert die Existenz und unabhängige Arbeitsweise von Organen, die die Verwendung öffentlicher Mittel bewerten sollen. In indirekten Verwaltungseinheiten wird diese Rolle gleichzeitig von internen staatlichen Audits ausgeübt, die trotz der Integration der internen Struktur dieser Einheiten unabhängig handeln müssen. Daher besteht die Hauptfrage darin, zu wissen, inwieweit die Bundesgesetzgebung die Autonomie der internen staatlichen Auditstellen – UAIG der indirekten Verwaltung der Union – gewährleistet, unabhängig und objektiv die interne Revisionstätigkeit der Regierung – AAIG – auszuüben. Daher soll diese Studie wissen, ob die brasilianische Bundesgesetzgebung die Unabhängigkeit der einzelnen internen Revisionseinheiten der föderalen öffentlichen Verwaltung in Bezug auf AAIG gewährleistet.Zu diesem Zweck wurde eine deskriptive Recherche auf der Grundlage von Sekundärquellen und qualitativem Ansatz für die Analyse von Themen im Zusammenhang mit dem internen Kontrollsystem, dem Drei-Linien-Modell und der internen Regierungsrevision durchgeführt. Die Studie erlaubte es uns zu sagen, dass die internen Audits, die die Governance-Struktur jeder Einheit der indirekten Verwaltung integrieren, unabhängig von AAIG sind, durch die Kraft des normativen Rahmens und der Positionierungserklärungen der IIA. Darüber hinaus kann der Generalberat der Union erforderlichenfalls einzelne interne Audits koordinieren und leiten, um ihre Unabhängigkeit korrekt auszuüben.

Schlüsselwörter: Regierung, Audit, intern, Kontrolle, Unabhängigkeit.

1. EINLEITUNG

Dies ist die Analyse der Gesetzgebung der brasilianischen Föderalen Exekutive – PEF, unter Berücksichtigung der Positionserklärungen der IIA und der nationalen und internationalen Literatur zu diesem Thema, um zu wissen, inwieweit die Bundesgesetzgebung die Autonomie der internen Auditstellen gewährleistet Regierung – UAIG der indirekten Verwaltung der Union, mit Unabhängigkeit und Objektivität auszuüben, eine interne Auditaktivität der Regierung – AAIG.

Die Relevanz des Themas hängt mit der Wesentlichkeit der von indirekten Verwaltungseinheiten aufgewendeten Ressourcen und der Höhe der UAIG zusammen, die für die Überwachung dieser Ressourcen verantwortlich ist. Es sollte hervorgehoben werden, dass diese internen Audits unabhängig handeln sollten, sogar unter Einbeziehung der internen Struktur der jeweiligen Unternehmen, die eine zentrale Bedeutung bei der Überwachung der Verwendung von Geld, Gütern und öffentlichen Werten haben. In diesem Sinne muss die UAIG ihre Aktivitäten ohne die ungebührliche Einmischung anderer Sektoren der Organisation, einschließlich der Betriebsführung, durchführen. Wie in der brasilianischen Bundesverfassung von 1988 vorgesehen und im Gesetzesdekret Nr. 200/1967 positiv, bilden die Internen Regierungsrevisionseinheiten – UAIG, nach dem Modell der drei Linien des Instituts der Internen Revisionen – IIA, die Struktur des Internen Kontrollsystems – SCI in der PEF als Drittlinienorgane. Daher werden wir in jeder Einheit der indirekten Verwaltung, wie Regulierungsbehörden, Gemeinden, öffentlichen Stiftungen, Universitäten und Bundesinstituten, eine UAIG haben, die interne Auditaktivitäten für die gute und regelmäßige Verwendung öffentlicher Ressourcen durchführt, um organisatorische Ziele zu erreichen, und sollten ihre Leistung unabhängig und objektiv steuern.

Die Analyse ist gerechtfertigt, weil bekannt sein muss, ob die UAIG über die rechtlichen und regulatorischen Garantien verfügt, um die Bewertungs- und Beratungstätigkeiten mit der gebotenen Autonomie durchzuführen und die angemessene Unabhängigkeit und Objektivität zu berücksichtigen. Ziel ist es zu wissen, ob die geltende Bundesgesetzgebung die Autonomie der Internen Regierungsrevisionsstellen – UAIG – gewährleistet, um die interne Revisionstätigkeit der Regierung – AAIG im Rahmen der indirekten Verwaltung der Union in Bezug auf die anderen Verwaltungs- und Leitungsorgane der jeweiligen Organisationen unabhängig auszuüben.

Basierend auf Sekundärquellen und einem qualitativen Ansatz werden wir eine deskriptive Recherche durchführen, um die gesetzlichen und regulatorischen Bestimmungen zur Autonomie und Unabhängigkeit der UAIG zu analysieren. Daher werden wir uns mit den Konzepten befassen, die von den Standards, Standards und der Literatur zur Funktion der internen Revision, des Managements sowie des Modells der drei Linien des Instituts der Internen Auditoren – IIA übernommen wurden, und einige Definitionen des Committee of Sponsoring Organizations of the Treadway Commission – COSO (2007; 2013) werden ebenfalls in diesem Thema behandelt. Als nächstes werden wir uns mit der internen Audittätigkeit und dem Management der Regierung gemäß den Regeln der brasilianischen Bundesgesetzgebung befassen.

Da es notwendig ist, die Position der UAIG in der Struktur der Bundesexekutivität und der AAIG vor der Verwaltung zu etablieren, werden wir die Definitionen, Ähnlichkeiten und Unterschiede zwischen der internen Kontrolle, dem internen Kontrollsystem, dem Dreilinienmodell und der internen regierungslichen Revision im Lichte der einschlägigen Gesetzgebung behandeln. Wir werden auch über die Diktate der Gesetzgebung zur Autonomie der UAIG sprechen. Abschließend werden wir die Ergebnisse, Diskussionen und Schlussfolgerungen vorstellen, in denen die brasilianische Bundesgesetzgebung die Autonomie der UAIG für die Ausübung der AAIG mit Unabhängigkeit und Objektivität gewährleistet.

2. THEORETISCHE ENTWICKLUNG/GRUNDLAGEN

In diesem Moment werden wir über die wichtigsten Konzepte sprechen, die von der Literatur und den internationalen Standards in Bezug auf das Drei-Linien-Modell, die Rolle der internen Revision und des Managements sowie das interne Kontrollsystem und die internen Kontrollen übernommen wurden. In einem zweiten Moment analysieren wir die brasilianische Bundesgesetzgebung zu diesem Thema.

2.1 INTERNE REVISION, MANAGEMENT UND DAS MODELL DER DREI LINIEN DER IIA

Die Rolle der internen Revision besteht darin, die Funktionsweise und Wirksamkeit der internen Kontrollen einer Organisation zu bewerten, Kontrollen, die Aktionen oder Mittel sind, um zu überprüfen, ob die Aktivitäten wie geplant stattfinden. De Oliveira (2016) definiert interne Kontrollen als Maßnahmen oder Verfahren, um sicherzustellen, dass die Aktivitäten wie ursprünglich geplant stattfinden. Das interne Kontrollsystem wiederum wäre der Satz dieser internen Kontrollen, die von einer Organisation in die Praxis umgesetzt werden (OLIVEIRA, 2016). Für Maia (2005) zielt das interne Kontrollsystem darauf ab, organisatorische Exzellenz zu ermöglichen.

Innerhalb eines internen Kontrollsystems obliegt es der internen Revision, das ordnungsgemäße Funktionieren dieser Kontrollen zu bewerten und zu überprüfen, ob das, was vom Management ausgeführt wird, mit dem Plan in Einklang steht. Filho (2008) hebt die Rolle hervor, die die interne Revision spielen sollte, um die Effizienz der internen Kontrollen zu überprüfen:

A diferença conceitual entre Sistema de Controle Interno, Controle Interno e Auditoria Interna resume-se no seguinte: Sistema é o funcionamento integrado dos Controles Internos; Controle Interno é o conjunto de meios de que se utiliza uma entidade pública para verificar se suas atividades estão se desencadeando como foram planejadas; e Auditoria Interna é uma técnica utilizada para checar a eficiência do Controle Interno (FILHO, 2008).

Bezüglich des Reglements des Instituts der Internen Revision – IIA (2009, S. 1) wurde die Stellungnahme “Die Rolle der Internen Revision im unternehmerischen Risikomanagement” veröffentlicht, in der sowohl die Tätigkeiten der Internen Revision als auch solche, die nur vom Management im Rahmen des Risikomanagements durchgeführt werden können.

Gemäß der Positionierungserklärung des IIA (2018) mit dem Titel “O papel da auditoria interna na governança corporativa” hat die interne Revision die Aufgabe, “eine Bewertung durch Prüfung und Berichterstattung über die Wirksamkeit von Governance-, Risikomanagement- und Kontrollprozessen zu leisten, die entwickelt wurden, um der Organisation zu helfen, ihre strategischen, operativen, finanziellen und Compliance-Ziele zu erreichen” (IIA, 2018).

Darüber hinaus besteht gemäß der IIA-Positionierungserklärung (2013, S.1) mit dem Titel “As três linhas de defesa no gerenciamento eficaz de riscos e controles”, die 2020 für das “Modelo das três linhas do IIA 2020” (IIA, 2020, S.1) aktualisiert wurde, die Rolle der internen Revision in der “unabhängigen und objektiven Bewertung und Beratung zur Angemessenheit und Wirksamkeit von Governance und Risikomanagement” (IIA, 2020, S. 3).

Nach diesem Modell der IIA (2020) besteht eine der Aufgaben des Managements darin, Prozesse für die Betriebsführung einzurichten und aufrechtzuerhalten, und die Aufgabe des Audits besteht darin, die Arbeit der unabhängigen Bewertung und Beratung zu kommunizieren. Gemäß der IIA (2020) ist das First-Line-Management dafür verantwortlich, “geeignete Strukturen und Prozesse für das Management von Operationen und Risiken (einschließlich der internen Kontrolle) aufzubauen und aufrechtzuerhalten”. Die Interne Revision wiederum “kommuniziert der Geschäftsführung und dem Leitungsorgan eine unabhängige und objektive Beurteilung und Beratung zur Angemessenheit und Wirksamkeit der Leitung und des Risikomanagements (einschließlich der internen Kontrolle)”, unsere Greife (IIA, 2020).

Daher ist gemäß IIA (2020) das Management für die Schaffung und Aufrechterhaltung interner Prozesse und Kontrollen verantwortlich, wobei die Rolle der internen Revision stärker auf die Information und Kommunikation ihrer Bewertungen und Beratung ausgerichtet ist. Hinsichtlich des Arbeitsumfangs der Internen Revision sehen die Internationale Standards für die Berufspraxis der Internen Revision (IIA, 2012) unter Punkt 1000 vor, dass die Bewertungs- und Beratungsleistungen im Statut der Internen Revision zu definieren sind.

Laut IIA (2013),

No modelo de Três Linhas de Defesa, o controle da gerência é a primeira linha de defesa no gerenciamento de riscos, as diversas funções de controle de riscos e supervisão de conformidade estabelecida pela gerência são a segunda linha de defesa e a avaliação independente é a terceira. Cada uma dessas três “linhas” desempenha um papel distinto dentro da estrutura mais ampla de governança da organização (IIA: 2013, p.2).

So gibt es drei Linien oder Schichten (der Verteidigung), und die internen Kontrollen des Managements sind die erste Linie (oder Schicht) von öffentlichen oder privaten Organisationen, deren Zweck es ist, die Erreichung ihrer institutionellen Ziele zu erreichen. Diese internen Kontrollen sollten von allen öffentlichen Stellen durchgeführt werden, die für die Durchführung von Aktivitäten und Aufgaben innerhalb der behörden und einrichtungen des öffentlichen Sektors im Rahmen der ersten und zweiten Linie verantwortlich sind (RIBEIRO, 2019).

In Bezug auf die zweite Verteidigungslinie können Behörden und Einrichtungen Organe für die Überwachung und Überwachung der internen Kontrollen der ersten Verteidigungslinie einrichten und so eine zweite Linie bilden, beispielsweise durch spezifische Ausschüsse, Gremien oder Berater, um Risiken, interne Kontrollen, Integrität und Compliance anzugehen.Somit können diese Fälle der zweiten Linie Instanzen der Überwachung der internen Kontrollen der ersten Linie darstellen (RIBEIRO, 2020a).

Als dritte Verteidigungslinie im Bereich der öffentlichen Verwaltung verfügen wir über interne Audits, die für die Bewertung der internen Kontrollen der Verwaltung der ersten und zweiten Verteidigungslinie oder -ebene verantwortlich sind, die in der Verantwortung aller Managementebenen liegen (RIBEIRO, 2020b).

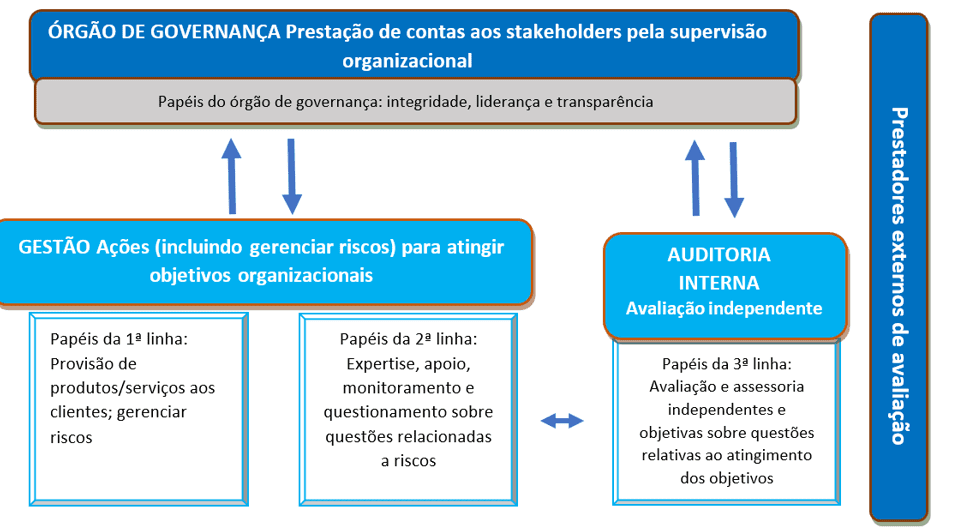

Somit können die drei Verteidigungslinien wie folgt beschrieben werden:

Bild 01. Modell der drei Linien (Verteidigung) der IIA (2020).

Es sollte betont werden, dass das IIA-Modell universell ist und auf alle Sektoren und Tätigkeitsbereiche anwendbar ist. In der Abbildung oben stellt der Pfeil nach oben die Rechenschaftspflicht und den Bericht dar. Der Abwärtspfeil stellt Delegierung, Anleitung, Ressourcen und Überwachung dar. Der zweizackige Pfeil steht für Zusammenarbeit, Koordination, Ausrichtung und Kommunikation (RIBEIRO, 2020a).

Laut COSO (2007) ist die interne Kontrolle:

um processo conduzido pelo conselho de administração, pela administração e pelo corpo de empregados de uma organização, com a finalidade de possibilitar uma garantia razoável quanto à realização dos objetivos nas seguintes categorias: Eficácia e eficiência das operações; Confiabilidade das demonstrações financeiras; Conformidade com leis e regulamentos cabíveis.

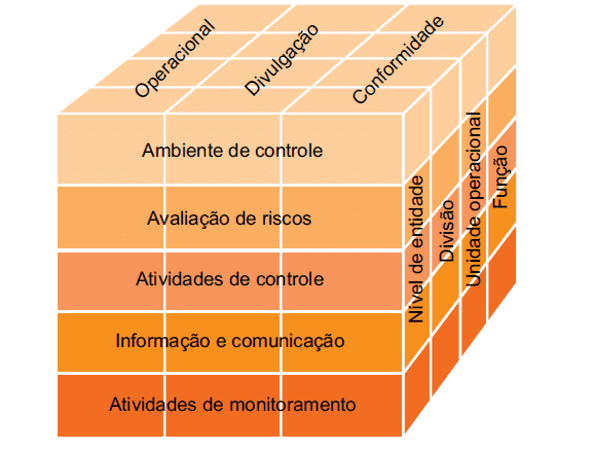

Für COSO (2013) behält das integrierte Controls-Framework die Definition der vorherigen Version bei. Darüber hinaus erfordert das interne Kontrollsystem die strikte Einhaltung von Richtlinien und Verfahren, das Urteil der Verwaltung und der internen Revision sowie die Governance-Struktur der Organisation (COSO, 2013). Für das effektive Funktionieren eines internen Kontrollsystems ist es notwendig, jede der fünf Komponenten in integrierter Weise darzustellen und zu betreiben, nämlich: Kontrollumgebung; Risikobewertung; Kontrolltätigkeiten; Information und Kommunikation; und Überwachung (COSO, 2013). Diese Komponenten stehen in direktem Zusammenhang zwischen der Organisationsstruktur in allen Bereichen der Organisation und den Betriebs-, Offenlegungs- und Compliance-Zielen (COSO, 2013).

Bild 02: Beziehung zwischen Zielen und Komponenten

Da wir uns den Konzepten im Zusammenhang mit der Rolle des internen Auditors, dem internen Kontrollsystem und dem Drei-Linien-Modell nach internationalen Standards und Standards nähern, werden wir im Folgenden sehen, wie diese Konzepte in der für die brasilianische Bundesexekutive geltenden Gesetzgebung behandelt werden.

2.2 DIE INTERNE REGIERUNGSREVISION UND DAS MANAGEMENT IN DER BRASILIANISCHEN BUNDESGESETZGEBUNG

Sobald die Konzepte der Literatur über die interne Kontrolle, das interne Kontrollsystem, die Rolle der internen Audits, die Rolle des Managements und das Modell der drei Linien vorgestellt sind, werden wir das interne Kontrollsystem und die Rolle der internen Regierungsrevision in der öffentlichen Verwaltung der brasilianischen Bundesexekution – PEF in Bezug auf die einschlägige Gesetzgebung konzeptualisieren. In diesem Sinne werden wir sehen, dass die Bestimmungen über die Durchführung der international verwendeten internen Revision in die nationale Gesetzgebung aufgenommen wurden, einschließlich des Modells der drei Verteidigungslinien und internationaler Standards und Standards für die interne Revisionstätigkeit.

Auf der anderen Seite haben die Konzepte der internen Kontrolle und des internen Kontrollsystems, die in der brasilianischen Gesetzgebung zur Jahrtausendwende verwendet wurden, keine strikte Ähnlichkeit mit denen, die international verwendet wurden. Dies hat zur Folge, dass die Ausdrücke “interne Kontrolle” und “internes Kontrollsystem” je nach Kontext unterschiedliche Bedeutungen haben können, da sie sich nun auf die internen Kontrollen der Geschäftsleitung selbst (Handlungen, Verfahren, Kontrolle der Führungsverantwortung) oder auf die Organe der zweiten oder dritten Linie der PEF beziehen können. Daher werden wir diese Konzepte im Einklang mit dem Verständnis des Bundesrechnungshofes – TCU konsolidieren, der die interne Kontrolle und das interne Kontrollsystem nach der Literatur, den Standards und den internationalen Standards ausrichtet.

In dieser Abstimmung wurde die Organisation des “internen Kontrollsystems” in der PEF durch die vorläufige Maßnahme Nr. 480 vom 27. April 1994[2] geregelt, die mehrmals neu erlassen wurde, bis sie 2001 in das Gesetz Nr. 10.180/2001 umgewandelt wurde. Dieses Gesetz organisierte und disziplinierte die “Föderalen Planungs- und Haushaltssysteme, Bundesfinanzverwaltung, Bundesrechnungswesen und interne Kontrolle der Bundesexekuta” (BRASIL, 2001).

Daher wurde das Gesetz Nr. 10,180/2001, in Artikel 22, das Sekretariat für interne Kontrolle – SFC des Comptant General of the Union – CGU als das zentrale Organ des “internen Kontrollsystems”[3] für die Ausübung von Audit- und Inspektionstätigkeiten definiert (BRASIL, 2001). In der Tat wird die interne Staatliche Prüfung der CGU sowohl von der SFC in Brasilia als auch von den regionalen Einheiten der CGU in den Hauptstädten aller Bundesstaaten des Landes durchgeführt, einschließlich der Aktivitäten zur Bewertung der Erreichung der im Mehrjahresplan festgelegten Ziele, der Durchführung von Regierungsprogrammen und -haushalten der Union sowie der Bewertung der Verwaltung der föderalen öffentlichen Verwaltungen (BRASIL, 2001).

Neben dem SFC (der die interne Revisionstätigkeit der Zentralstelle durchführt) und den Regionaleinheiten der CGU umfasst das “interne Kontrollsystem” die Organe des Sektors, wie die internen Kontrollorgane der Struktur des Außenministeriums, das Verteidigungsministerium, die Bundesanwaltschaft und das Zivilhaus, die sogenannten internen Kontrollsekretariate (CISET), wie das Sekretariat für interne Kontrolle des Vorsitzes der Republik (CISET/Präsidentschaft)[4].

Die Internen Staatlichen Auditstellen – UAIG[5] wurden ihrerseits nur in Artikel 15 des Dekrets Nr. 3,591/2000 aufgenommen, und die CGU und die Sekretariate der sektorinternen Kontrolle – CISET üben eine technische Aufsicht und normative Leitlinien für interne Audits der indirekten Verwaltung aus (BRASIL, 2000):

Art. 15. As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição (BRASIL, 2000).

Trotzdem wird die Existenz dieser UAIG durch die fehlende Erwähnung einzelner interner Revisionseinheiten im Gesetz Nr. 10.180/2001 nicht geschwächt oder beeinträchtigt, da das Dekret Nr. 3.591/2000 die Existenz und Verknüpfung dieser Drittstellenlinie festlegte innerhalb der Struktur des PEF im Einklang mit den Anforderungen von Artikel 84 der brasilianischen großer Brief. Um die UAIG in die dritte Zeile aufzunehmen, ohne den Buchstaben des Gesetzes Nr. 10.180/2001 zu missachten, klassifiziert IN CGU Nr. 03/2017 die UAIG außerdem als “Hilfseinheiten des Systems”, da dieses Gesetz nur als “System” bezeichnet wird die CGU und das CISET als Organe der “internen Kontrolle” (BRASIL, 2017a, S.35).

Daher war es auch an der IN CGU Nr. 03/2017, die UAIG in die dritte Linie der Bundesexekutbe obsein als Hilfsorganisationen, Mitglieder der SCI nach dem Paradigma des Drei-Linien-Modells, aufzunehmen. So fungieren nach Punkt 26 dieses IN “die einzelnen internen Revisionen (Audin) der Organe und Einrichtungen der direkten und indirekten öffentlichen Bundesverwaltung als Hilfsorgane der Wissenschaft” (BRASIL, 2017a, S.8).

Art. 84 CFb/88 stellt viel denn sicher, dass die Rechtsfrage formal nicht erforderlich ist, um die Existenz der UAIG mit dem Ende des Dekrets der Privatinitiative des Präsidenten der Republik zu sichern.

Art. 84. Compete privativamente ao Presidente da República:

VI – Dispor, mediante decreto, sobre: (…)

a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos (BRASIL, 1988)

Daher sind die Existenz und das Funktionieren der UAIG innerhalb der Struktur der PEF durch das Dekret Nr. 3,591/2000 durch Verfassungsbestimmung ordnungsgemäß gewährleistet.

Die Themen Governance, Risikomanagement, interne Kontrollen und staatliche interne Revision wurden erst 2016 durch die IN MP/CGU Nr Verteidigungsmodell und die Rolle der Internen Revision in diesem Modell waren ebenfalls positiv, das darin besteht, die von der ersten Linie (Management) durchgeführten internen Kontrollen sowie die Überwachung der von der zweiten Linie durchgeführten internen Kontrollen zu bewerten.

Art. 2o Para fins desta Instrução Normativa, considera-se:

(…)

III – auditoria interna: atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia a organização a realizar seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, de controles internos, de integridade e de governança. As auditorias internas no âmbito da Administração Públicas e constituem na terceira linha ou camada de defesa das organizações, uma vez que são responsáveis por proceder à avaliação da operacionalização dos controles internos da gestão (primeira linha ou camada de defesa, executada por todos os níveis de gestão dentro da organização) e da supervisão dos controles internos (segunda linha ou camada de defesa, executada por instâncias específicas, como comitês de risco e controles internos). Compete às auditorias internas oferecer avaliações e assessoramento às organizações públicas, destinadas ao aprimoramento dos controles internos, de forma que controles mais eficientes e eficazes mitiguem os principais riscos de que os órgãos e entidades não alcancem seus objetivos; (…) (BRASIL, 2016, grifos nossos)

Während also die internen Kontrollen des Managements auf integrierte Weise vom Management und den Servern der Organisation operationalisiert werden müssen, liegt es an der internen Revision, die Operationalisierung derselben Kontrollen zu bewerten (CGU, 2016). Daher sind Operationalisierung, Überwachung und Evaluierung unterschiedliche Aktivitäten, wobei die ersten beiden für die erste und zweite Linie verantwortlich sind, wobei die dritte Linie die Evaluierungs- und Beratungstätigkeit ist.

In Artikel 3 der IN MP/CGU Nr. 01/2016 obliegt es den Organen und Einrichtungen der Bundesexekutive, die die erste und zweite Verteidigungslinie bilden, “die internen Kontrollen des Managements umzusetzen, aufrechtzuerhalten, zu überwachen und zu überprüfen”, und die “internen Kontrollen des Managements bilden die erste Verteidigungslinie (oder -schicht) öffentlicher Organisationen, um die Erreichung ihrer Ziele zu gewährleisten” (CGU, 2016). Daher ist es nicht Aufgabe der internen Auditstellen der Regierung, die in dritter Linie tätig sind, die internen Kontrollen des Managements umzusetzen, aufrechtzuerhalten, zu überwachen und zu überprüfen, da dies die Rolle der ersten Linie ist.

IN CGU Nr. 03/2017 hebt in seiner Einleitung hervor, dass die Aktivitäten der Planungs-, Finanzmanagement- und Rechnungslegungssysteme im Zusammenhang mit dem Gesetz Nr. 10,180/2001 stark mit den Rollen und Verantwortlichkeiten des Managements, der ersten und zweiten Linie, verbunden sind. Die Aktivitäten von SCI wiederum beziehen sich auf die Rechnungslegung, Finanz- und Haushaltsaufsicht (CGU, 2017). IN CGU Nr. 03/2017 selbst stellt klar, dass die staatliche interne Revision von den Organen der SCI wahrgenommen wird (CGU, 2017).

Das Dokument des Bundesrechnungshofs mit dem Titel “Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública” (TCU, 2014) sieht vor, dass Zweck, Verantwortung und Befugnisse der Internen Revision in ihrer Satzung definiert werden müssen, um Kontrollprozesse, Risikomanagement und Governance zu bewerten. Die interne Audittätigkeit ist unabhängig und objektiv, besteht aus Evaluierung und Beratung, und das Management ist für den täglichen Betrieb der Organisation verantwortlich, der sich mit der Effizienz und Effektivität der Operationen befasst (TCU, 2014).

Daher ist die Durchführung der internen staatlichen Revision Teil des internen Kontrollsystems im Modell der drei Verteidigungslinien der IIA (2020), wird jedoch nicht mit den Managementaktivitäten der ersten und zweiten Linie verwechselt. Normative Anweisung CGU Nr. 03/2017, in der anerkannt wird, dass das Modell der drei Linien bereits seit dem Gesetzesdekret Nr. 200/1967 vorgesehen war, hebt hervor, dass die interne Kontrolle auf allen Ebenen und in allen Organen und Einrichtungen in folgenden Begriffen angewendet wird:

As diretrizes para o exercício do controle no âmbito do Poder Executivo Federal (PEF) remontam à edição do Decreto-Lei nº 200, de 25 de fevereiro de 1967, que, ao defini-lo como princípio fundamental para o exercício de todas as atividades da Administração Federal, aplicado em todos os níveis e em todos os órgãos e entidades, segmentou-o em três linhas (ou camadas) básicas de atuação na busca pela aplicação eficiente, eficaz e efetiva dos recursos. Como consequência, verifica-se que o controle é exercido em diversos ambientes normativos e culturais, quais sejam: a gestão operacional; a supervisão e o monitoramento; e a auditoria interna (CGU, 2017a)[6]

Daher unterscheidet sich nach dem Gesetzesdekret Nr. 200/1967 die interne Revision von der operativen Führung, da jede in einer anderen Linie (Verteidigung) positioniert ist. Die interne Revision kann das Management jedoch durch Beratungs- und Beratungsleistungen unterstützen. Das Handbuch der Technischen Richtlinien der internen staatlichen Revisionstätigkeit der Bundesexekuta, veröffentlicht durch die Normative Anweisung CGU Nr. 08/2017, etablierte die Beratungstätigkeit als die Möglichkeit der UAIG, “die Organe und Einrichtungen der Bundesexekutialmacht bei der Strukturierung und Stärkung der ersten und zweiten Verteidigungslinie des Managements zu unterstützen” (CGU, 2017b, S. 18). Hervorzuheben ist, dass die Beratungstätigkeit aus “Beratung, Beratung und anderen damit verbundenen Dienstleistungen für die Geschäftsleitung zur Unterstützung der Geschäftstätigkeit der Einheit” besteht (CGU, 2017b, S. 17).

Angesichts der Definitionen nach dem Modell der drei Linien (Verteidigung) und der Aktivitäten der internen staatlichen Revision, die aus Bewertung und Beratung besteht, können wir verstehen, dass sich der Ausdruck “internes Kontrollsystem” des Gesetzes Nr. 10,180/2001 und des Dekrets Nr. 3,591/2000 tatsächlich auf die Gruppe der internen Auditeinheiten bezieht, da er die SFC / CGU als zentrales Organ des Systems auflistet. einschließlich der regionalen Einheiten der CGU, der sektoralen Gremien und der einzelnen internen Audits. Dieses Verständnis wird in einer Studie der TCU zu den internen Kontrollstandards (2009) und dem Erhebungsbericht (TC 011.759/2016-0) der TCU (2017) hervorgehoben, der im nächsten Punkt behandelt wird.

2.2.1 GEMEINSAMKEITEN UND UNTERSCHIEDE ZWISCHEN DEM INTERNEN KONTROLLSYSTEM UND DER INTERNEN STAATSREVISION IN DER BUNDESGESETZGEBUNG

Wie wir gesehen haben, behandelt Artikel 22 des Gesetzes 10.180/2001 als “Internes Kontrollsystem”, die SFC/CGU als zentralorganische Stelle und die CISET als sektorale Einrichtungen. In Bezug auf diese Definitionen definiert die TCU im Jahr 2009 durch die Veröffentlichung mit dem Titel “Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países” das interne Kontrollsystem als eine Reihe von Aktivitäten, einen Prozess der Verantwortung des Managements, um hinreichende Gewähr dafür zu geben, dass die Ziele erreicht werden (TCU, 2009).

Tatsächlich definierte die TCU die interne Kontrolle, das System oder die interne Kontrollstruktur wie folgt:

expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos (TCU, 2009, p. 4).

Darüber hinaus ist die “interne Kontrolleinheit, wenn sie in der Organisation vorhanden ist, Teil des Managements und des internen Kontrollsystems oder der Struktur des Unternehmens selbst” (TCU, 2009, S. 6), während die “interne Revision, die nicht mit der internen Kontrolle oder mit der internen Kontrolleinheit verwechselt werden sollte, (…) ihre Aufgabe ist es, die Effizienz und Wirksamkeit anderer Kontrollen zu messen und zu bewerten” (TCU, 2009, S.7).

Laut dem 2017 veröffentlichten TCU Survey Report (TC 011.759/2016-0) ist die interne Kontrolle “eine Handlung, eine Aktivität, ein Verfahren” und eine Verantwortung des Managements (TCU, 2017, S. 7). Darüber hinaus wird laut TCU (2017, S.8) “das interne Kontrollsystem einer Organisation durch die drei Verteidigungslinien gebildet”, wobei die interne Revision die dritte Linie ist (TCU, 2017). Später weist die TCU unter Berufung auf das Dekret 3.591/2000 darauf hin, dass “in Brasilien diese Konzepte nicht eindeutig verwendet werden und die Gesetzgebung selbst verwirrend ist” (TCU, 2017, S. 11). In Anknüpfung an die Argumentation hebt die TCU (2017, S. 16) neben einigen Problemen der Verwechslung zwischen den Begriffen hervor, dass “es nicht sinnvoll ist, den Ausdruck ‘interne Kontrollstelle’ zu verwenden” und dass dieser Ausdruck “dazu führen kann, dass sich der Manager nicht für die Einrichtung interner Kontrollen verantwortlich fühlt, weil es seiner Ansicht nach eine interne Kontrollstelle gibt, die dies nur tut”.

Daher sind diese konzeptionellen Ungenauigkeiten des Gesetzes Nr. 10,180/2001 und des Dekrets Nr. 3,591/2000 in anderen Rechtsvorschriften wiedergegeben, in denen es die SFC/CGU, CISETs und einzelne interne Audits einfach als “interne Kontrollstellen” oder als “Organe, die Teil des internen Kontrollsystems sind” behandelt, wie z.B. Dekret 7.768/2011, Art. 7, Dekret 2.451/1998, Art. 22, Dekret 7.689/2012, Art. 8, Dekret 6.932/2009, Art. 17 u.a. (TCU, 2009, S. 17).

2.2.2 DIE ÜBERNAHME DES DREIZEILIGEN MODELLS IN DIE BUNDESGESETZGEBUNG

Das Modell der drei Linien der IIA (2020) ist im brasilianischen Rechtssystem durch Bestimmungen des Gesetzesdekrets 200/1967, der Normativen Anweisung MP/CGU Nr. 01/2016, der IN CGU Nr. 03/2017, der IN CGU Nr. 08/2017 und des Gesetzes 14.133/2021 präsent.

Für das Gesetzesdekret Nr. 200/67 muss die Kontrollfunktion gemäß den Artikeln 10 und 13 dezentral ausgeübt werden. Das interne Kontrollsystem wird in drei Schichten ausgeübt, beginnend mit den Bundesbehörden, die für den Vollzug selbst verantwortlich sind , und regelt damit die erste Verteidigungslinie. In der zweiten Verteidigungslinie haben wir die spezialisierten Agenturen und in der dritten Verteidigungslinie die Revision. Wie wir verstehen, wurde dieses Modell lange vor der Einführung des Drei-Verteidigungs-Modells der IIA im Jahr 2013 bearbeitet.

Dieses Modell wird in Artikel 13 des Gesetzesdekrets Nr. 200/67 wie folgt hervorgehoben:

Art. 13 O controle das atividades da Administração Federal deverá exercer-se em todos os níveis e em todos os órgãos, compreendendo, particularmente:

O controle, pela chefia competente, da execução dos programas e da observância das normas que governam a atividade específica do órgão controlado;

O controle, pelos órgãos próprios de cada sistema, da observância das normas gerais que regulam o exercício das atividades auxiliares;

O controle da aplicação dos dinheiros públicos e da guarda dos bens da União pelos órgãos próprios do sistema de contabilidade e auditoria (BRASIL, 1967).

So wurde es bereits im Gesetzesdekret Nr. 200/67 durch die Punkte “a”, “b” und “c” definiert, die später als Modell der drei Verteidigungslinien bezeichnet wurden und sich auch mit dem Kosten-Nutzen-Verhältnis zwischen internen Kontrollen und inhärenten und Verbleibenden Risiken befassten, gemäß Artikel 14: “Die Verwaltungsarbeit wird rationalisiert, indem Prozesse vereinfacht und Kontrollen unterdrückt werden, die als rein formal nachgewiesen werden oder deren Kosten offensichtlich höher als das Risiko” (BRASIL, 1967)[7].

Normative Anweisung MP/CGU Nr. 01/2016 übernahm das Modell der drei Linien der IIA, wobei die interne Revision die dritte Zeile einnimmt. In Artikel 2 Punkt III wird festgestellt, dass die interne Revision eine unabhängige und objektive Tätigkeit der Bewertung und Beratung ist, so dass sie (interne Audits im Rahmen der öffentlichen Verwaltung) die dritte Reihe von Organisationen bilden (BRASIL, 2016).

IN CGU Nr. 03/2017 hat es zur Verfügung gestellt, dass die interne Kontrollstruktur dem Modell der drei Verteidigungslinien folgt, wobei die interne Revisionstätigkeit die dritte Linie einnimmt und dass “im Rahmen der dritten Verteidigungslinie SFC und CISET die Funktion der internen staatlichen Revision gleichzeitig und integriert mit den einzelnen internen Audits wahrnehmen, wo sie existieren” (CGU, 2017).

Im Handbuch der technischen Anleitung der internen staatlichen Revisionstätigkeit der Bundesexekutbebehörde (IN CGU Nr. 08/2017) sind alle UAIG, einschließlich der SFC/CGU, CISET und einzelner Audits, Organe der dritten Verteidigungslinie. Zum Beispiel ist in Punkt 1.2, Punkt “b” vorgesehen, dass jede UAIG “die Organe und Einrichtungen der Bundesexekutialmacht bei der Strukturierung und Stärkung der ersten und zweiten Verteidigungslinie der Geschäftsführung unterstützen kann” (CGU, 2017).

Das neue Bietergesetz, Gesetz 14.133/2021, definierte die drei Zeilen wie folgt:

Art. 169. As contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo, inclusive mediante adoção de recursos de tecnologia da informação, e, além de estar subordinadas ao controle social, sujeitar-se-ão às seguintes linhas de defesa:

I – Primeira linha de defesa, integrada por servidores e empregados públicos, agentes de licitação e autoridades que atuam na estrutura de governança do órgão ou entidade;

II – Segunda linha de defesa, integrada pelas unidades de assessoramento jurídico e de controle interno do próprio órgão ou entidade;

III – Terceira linha de defesa, integrada pelo órgão central de controle interno da Administração e pelo tribunal de contas (BRASIL, 2021).

In diesem Gesetz war die Prüfungsfunktion nicht auf die interne staatliche Revision beschränkt, sondern umfasste die externe Kontrolle durch die Rechnungshöfe aller Bereiche. Es ist erwähnenswert, dass die Platzierung der externen Kontrolle in der dritten Verteidigungslinie im Drei-Linien-Modell, das nur die interne Revision als dritte Linie betrachtet, nicht vorgesehen ist.

Im Rahmen des brasilianischen Bundesrechts steht dieser Punkt des neuen Bietergesetzes aufgrund des konzeptionellen Fehlers von Artikel 169 Punkt III in Bezug auf das Modell der drei Linien des IIA im Einklang mit Artikel 13 des Gesetzesdekrets Nr. 200/67, Artikel 2 der IN MP/CGU Nr. 01/2016 und IN CGU Nr. 08/2017. Da sich Artikel 169 jedoch nicht ausschließlich mit der internen oder externen Kontrolle befasst, steht er nicht im Widerspruch zu CFb/88, der in Artikel 74 festlegt, dass das interne Kontrollsystem die interne Kontrolle bei der Wahrnehmung seines institutionellen Auftrags unterstützt.

2.2.3 PRÜFUNG UND INTERNE KONTROLLE: GEMEINSAMKEITEN UND UNTERSCHIEDE

Die interne staatliche Revision gemäß dem Gesetz 10.180/2001 wird durch die SFC / CGU und CISET durchgeführt, und das Dekret Nr. 3.591/2000 umfasst die einzelnen internen Audits als Hilfsorgane des internen Kontrollsystems der Bundesexekutalgewalt (BRASIL, 2000). Für IN MP/CGU Nr. 01/2016 (CGU, 2016) wird die interne Audittätigkeit der Regierung von den oben genannten Agenturen in der Rolle der dritten Verteidigungslinie durchgeführt, die mit IN CGU Nr. 03/2017 (CGU, 2017a) und IN CGU Nr. 08/2017 (CGU, 2017b) in Einklang stehen. Das Gesetz 13.303/2016 befasst sich mit der Tätigkeit der internen Revision in Artikel 9, Punkt III und § 3, zusätzlich zu Artikel 24, Punkt III und VI (BRASIL, 2016b).

Das Gesetz Nr. 14,129/2021, das Grundsätze, Regeln und Instrumente für die digitale Regierung und zur Steigerung der öffentlichen Effizienz vorsieht, definierte die interne Audittätigkeit in Artikel 49, nämlich:

Art. 49. A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, de gestão de riscos e de controle, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, conforme os padrões de auditoria e de ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria;

III – promoção da prevenção, da detecção e da investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2021a)[8].

Das Dekret Nr. 9,203/2017, das public governance vorsieht, befasste sich wiederum mit der internen Audittätigkeit der Regierung, die zur Bewertung und Verbesserung organisatorischer Prozesse bestimmt ist und unabhängig voneinander erfolgen sollte, in folgenden Begriffen:

Art. 18 A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, dos controles e da governança, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, segundo os padrões de auditoria e ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria; e

III – promoção à prevenção, à detecção e à investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2017).

Wie wir bereits gesehen haben, ist die SCI, wie bei den Artikeln 70 und 74 des CFb/88 (BRASIL, 1988) und des Gesetzesdekrets 200/1964 (BRASIL, 1964), ein integriertes System, das innerhalb jeder Macht und dem Modell der drei Verteidigungslinien entspricht, wie wir in IN MP/CGU Nr. 01/2016, IN CGU Nr. 03/2017 und IN CGU Nr. 08/2017 gesehen haben.

Die externe Prüfung erfolgt in der Bundesregierung durch den Bundesrechnungshof im Rahmen der Externenkontrolle, einer Kontrolle nach Artikel 71 CFb/88 (BRASIL, 1988). Diese Prüfungen der TCU sind im Gesetz Nr. 8,443/1992 in verschiedenen Bestimmungen (BRASIL, 1992) vorgesehen. Innerhalb der anderen föderativen Einheiten werden die externe Kontrolle und Prüfung von den jeweiligen Rechnungsgerichten durch ihre eigenen Vorschriften ausgeübt.

2.3 AUTONOMIE DER INTERNEN REVISIONSSTELLEN DER REGIERUNG

Die Definition der von der UAIG durchzuführenden Tätigkeiten sollte im Jährlichen Auditplan – PAINT festgelegt werden, dessen Erstellung gemäß Artikel 3 der IN CGU Nr. 09/2018 in der Verantwortung der UAIG selbst liegt. Artikel 4 dieser Rechtsvorschrift sieht vor, dass PAINT die strategische Planung der zu untersuchenden Einheit, die Erwartungen des Managements, wesentliche Risiken sowie Governance-Prozesse, Risikomanagement und interne Kontrollen berücksichtigen sollte (CGU, 2018).

Die IN CGU Nr. 13/2020 definiert ihrerseits die Satzung als das Dokument, das die Organisations- und Arbeitsweise der UAIG regelt, und legt in Artikel 5 fest, dass der Vorstand oder ein gleichwertiges Gremium die Überarbeitung der Satzung der UAIG fördert mindestens einmal im Jahr. Nach Art. 2 dieser Normativen Weisung muss diese Satzung den Bestimmungen der IN SFC/CGU Nr. 03/2017 und der IN CGU Nr. 08/2017 entsprechen. Darüber hinaus muss die UAIG gemäß Artikel 8 ihre Tätigkeit auch in Übereinstimmung mit internationalen internen Revisionsstandards und -normen wie den IIA-Normen und dem Drei-Linien-Modell (CGU, 2020) ausüben.

In Bezug auf die Unabhängigkeit und technische Autonomie der UAIG sieht IN SFC/CGU Nr. 03/2017 vor, dass die UAIG ihre Arbeit unparteiisch und ohne Einmischung in die Definition der durchzuführenden Aktivitäten und in die Art und Weise der Durchführung dieser Tätigkeiten, die sich aus dem Anwendungsbereich ergibt, entwickeln muss. Daher gemäß dieser normativen Anweisung:

47. A autonomia técnica refere-se à capacidade da UAIG de desenvolver trabalhos de maneira imparcial. Nesse sentido, a atividade de auditoria interna governamental deve ser realizada livre de interferências na determinação do escopo, na execução dos procedimentos, no julgamento profissional e na comunicação dos resultados (CGU, 2017, p. 11).

In Bezug auf die Arbeiten, die jedes Jahr von der UAIG durchzuführen sind, sieht IN CGU Nr. 09/2018 in Artikel 3 vor, dass der jährliche interne Auditplan – PAINT “von uaig erstellt werden muss, um die vorrangigen Arbeiten zu definieren, die im Zeitraum des Plans durchzuführen sind” (CGU, 2018).

Darüber hinaus sollten die internen Prüfer von uaig bei der Ermittlung von Situationen, die die Objektivität und die Erfüllung ihrer Aufgaben gefährden könnten, die SFC/CGU bzw. ihr CISET um Rat bitten, wie in Punkt 51 der IN SFC/CGU Nr. 03/2017 hervorgehoben:

51. Os auditores devem declarar impedimento nas situações que possam afetar o desempenho das suas atribuições e, em caso de dúvidas sobre potencial risco para a objetividade, devem buscar orientação junto aos responsáveis pela supervisão do trabalho ou à comissão de ética ou instância similar, conforme apropriado na organização (CGU, 2017, p. 11)

Schließlich beschließt IN SFC/CGU Nr. 03/2017 nicht die Ausübung von begleitenden internen Audittätigkeiten der Regierung und des Managements, indem eine Quarantänezeit von vierundzwanzig Monaten festgelegt wird, damit die internen Prüfer die gleichen Prozesse überprüfen können, in denen sie als Testamentsvollstrecker auf operativer Ebene tätig waren.

52. Os auditores internos governamentais devem se abster de auditar operações específicas com as quais estiveram envolvidos nos últimos 24 meses, quer na condição de gestores, quer em decorrência de vínculos profissionais, comerciais, pessoais, familiares ou de outra natureza, mesmo que tenham executado atividades em nível operacional (CGU, 2017, p. 12).

Aus diesem Zusammenhang fällt die interne Revisionstätigkeit in die dritte Linie, die mit Unabhängigkeit und Objektivität ausgeübt wird, die von der UAIG selbst definiert wird, unter Berücksichtigung dessen, was in ihrem eigenen Statut festgelegt wurde. Diese Tätigkeit darf von der Geschäftsleitung nicht beeinträchtigt werden und sollte der SFC/CGU oder ihrem CISET jede Situation melden, die ihre Unabhängigkeit und Objektivität beeinträchtigt. Wenn der interne Prüfer bei der operativen Leitung eines bestimmten Prozesses tätig war, ist es außerdem notwendig, einen Zeitraum von vierundzwanzig Monaten zu warten, um als interner Prüfer denselben Prozess zu prüfen.

3. METHODIK

Um die gewünschten Ergebnisse zu erzielen, verwendete die vorliegende Studie eine deskriptive Forschung, verstanden als eine, die darauf abzielt, die Merkmale eines zu analysierenden Phänomens zu identifizieren und Beziehungen zwischen den Variablen herzustellen (SILVA, 2003). Im Gegenzug wurde eine Literaturrecherche als Methode der Datenerhebung durchgeführt, die die Analyse der Best Practices der IIA, COSO, zusätzlich zu den einschlägigen Bundesgesetzen hervorhob.

Die Bundesgesetzgebung wurde durch Recherchen auf offiziellen Websites wie der CGU und dem Bürgerhaus der Präsidentschaft der Republik ausgewählt. Es wurde eine Inhaltsanalyse ausgewählter Vorschriften und bewährter Verfahren durchgeführt, die das Lesen des gesamten Materials umfasste, gefolgt von der Auswahl von Wörtern und Wortgruppen, die entsprechend der Einordnung dieser Wörter oder Phrasen in bestimmte Kategorien oder sinnvoll sind Themen (BARDIN, 1977).

Darüber hinaus wurde der Inhalt einer qualitativen Analyse unterzogen, die für die experimentelle Forschung verwendet wird, wenn “es keine vordefinierten Formeln oder Rezepte gibt, um Forscher zu leiten” (GIL, 2008, S. 175). Daher ermöglichte die Untersuchung die Diskussion der Ergebnisse und die Schlussfolgerung über die Autonomie und Unabhängigkeit der Arbeit der UAIG der PEF, innerhalb des internen Kontrollsystems und im Kontext des Modells der drei Linien der IIA (2020).

4. ERGEBNISSE UND DISKUSSION

Gemäß den Positionierungsaussagen des IIA zum Drei-Linien-Modell und zur Rolle der internen Revision ist die Rolle der internen Revision innerhalb des internen Kontrollsystems des Unternehmens, unterscheidet sich jedoch von der Rolle des Verwaltung, wie sie in der dritten Linie (IIA, 2020) ist. Zum Beispiel ist es laut IIA (2009) nicht die Aufgabe der internen Revision, für das interne Kontrollsystem der Organisation verantwortlich zu sein. Laut COSO (2013) obliegt es weder der internen Revision, zu entscheiden, welche internen Kontrollen implementiert werden sollen oder nicht, noch der Definition der Risikobereitschaft.

Daher ist die interne Revision für die IIA eine Teilmenge des internen Kontrollsystems, die sowohl aus der ersten und zweiten Linie (Verwaltung) als auch aus der dritten Linie (interne Revision) besteht, deren Aufgabe die Evaluierung und Beratung ist (IIA, 2020). COSO (2013) liefert keine Definition dessen, was das interne Kontrollsystem ist, sondern verwendet diesen Ausdruck mehrmals im Kontext einer Entität als Ganzes, als Summe aller internen Kontrollen einer Organisation.

Obwohl IIA und COSO klarstellen, dass sich die Begriffe internes Kontrollsystem und interne Revision auf unterschiedliche Bedeutungen beziehen, verwenden das Gesetz 10.180/2001 und das Dekret 3.591/2000 den Begriff “Internes Kontrollsystem”, um eine Gruppe von internen staatlichen Auditstellen wie die SFC/CGU und CISETs zu bezeichnen und sie als Kontrollorgane und nicht nur als Prüfungseinheiten zu bezeichnen. Als ob das nicht genug wäre, verweist das neue Bietergesetz in mehreren Punkten auf den Begriff “interne Kontrolle” sowohl in Bezug auf die interne Kontrolle der Geschäftsführung als auch auf die interne Kontrolle im Zusammenhang mit der Prüfungstätigkeit, wie artikel 8, § 3 und Artikel 19, Punkt IV für die zweite Zeile und Artikel 141, §§ 1 und 2. Wir befassen uns mit der dritten Linie und dem Rechnungshof. In Artikel 169 bezieht sich der Begriff “Kontrolle” auf das interne Auditorgan der Person, wobei sowohl die interne als auch die externe Kontrolle in derselben Verteidigungslinie stehen, indem der Rechnungshof in die dritte Zeile aufgenommen wird (BRASIL, 2021b).

Daher ist die Verantwortung für das Management nicht die Rolle der internen Revision, da die Positionierungserklärung zur Rolle der internen Revision im Risikomanagement (IIA, 2009) darauf hinweist, dass die Entscheidungsfindung und der Einsatz von Risikoreaktionen keine Aufgabe sein sollten, die die interne Revision übernehmen sollte. In ähnlicher Weise stellt COSO (2013) fest, dass das Management für die Annahme von Reaktionen auf Risiken und/oder die Implementierung interner Kontrollen verantwortlich ist. Die interne Revision kann jedoch im Rahmen der Beratung die anderen Linien bei der Ausarbeitung dieser Modelle unterstützen, wobei die notwendigen Sicherheitsvorkehrungen im Zusammenhang mit den eigenen Zuschreibungen des Managements getroffen werden.

In Bezug auf die geltende Bundesgesetzgebung erlaubt uns die Analyse der Gesetzgebung bei der Identifizierung der verschiedenen Akteure, die Teil der SCI sind, zu sagen, dass die Rolle der internen Auditeinheiten der Regierung der direkten und indirekten öffentlichen Verwaltung des Bundes, einschließlich der CGU als Zentralstelle, des Ciset als sektorale Organe und der UAIG, in Bezug auf die behandelten normativen Vorschriften die dritte Linie oder Schicht ist. Durchführung der Tätigkeit der internen staatlichen Revision, durchgeführt durch Evaluierung und Beratung, handelnd im gesetzlich festgelegten Umfang in ihren jeweiligen Zuständigkeitsbereichen. Im Falle der einzelnen internen Auditeinheiten der indirekten Verwaltung erfolgt die Aktion der dritten Verteidigungslinie unabhängig und gleichzeitig mit der CGU bzw. CISET.

In Anbetracht des Vorstehenden wird davon stellung gezeigt, dass die Konzepte der geltenden Gesetzgebung, die für die brasilianische Bundesexekutive gelten, in Bezug auf die Rolle des internen Prüfers, das Modell der drei Linien und die internen Kontrollen (des Verwaltung) mit den Konzepten der Literatur und internationalen Standards übereinstimmen, nämlich den Standards von COSO (2007; 2013) und der IIA (2009; 2013; 2020).

In Bezug auf das Konzept des “internen Kontrollsystems”, das hauptsächlich im Gesetz Nr. 10,180/2001 und im Dekret Nr. 3,591/2001 übernommen wurde, können wir die Technik der gesetzlichen Hermeneutik (ÂMBITO JURÍDICO, 2019) für die Auslegung des Gesetzes 14.133/2021, des Gesetzes 10.180/2001 und des Dekrets Nr. 3.591/2001 aufgrund der vagen oder mehrdeutigen Bedeutung der Ausdrücke “Kontrolle” in konvergierender Weise mit den anderen Rechtsvorschriften (LEITE, 2020) übernehmen. “interne Kontrolle” oder “internes Kontrollsystem”. Tatsächlich müssen wir bei der Interpretation des Ausdrucks “internes Kontrollsystem” oder “interne Kontrolle” auch überprüfen, welche Tätigkeit in Frage kommt, sei es das Verwaltung oder die interne staatliche Revision. Daher müssen wir bei der Analyse der Produkte sowohl die internationalen Standards und Standards der internen Revision, des Risikomanagements und der internen Kontrolle als auch die normative Grundlage in Bezug auf das Thema, Nr. CFb/88, Gesetzesdekret Nr. 200/1967, IN MP/CGU Nr. 01/2016, IN CGU Nr. 03/2017 und IN CGU Nr. 08/2017 berücksichtigen.

Auf der anderen Seite sollten wir in der brasilianischen Bundesgesetzgebung die Ausdrücke “interne Kontrolle” oder “internes Kontrollsystem” nicht interpretieren, ohne den Kontext des Tätigkeitsrahmens in der internen Revision (dritte Linie) oder im Verwaltung (erste und zweite Zeile) zu berücksichtigen. Für diesen Rahmen sollten wir, wie gesagt, internationale Standards und geltende Regulierungsgrundlagen konsultieren.

Unter Berücksichtigung der Bestimmungen von Artikel 15 des Dekrets 3.591/2000 und um das Gesetz 10.180/2001 mit der brasilianischen Bundesverfassung in dem Sinne vereinbar zu machen, dass interne Audits gemäß den Artikeln 70 und 74 des CFb/88 auch die Funktion der staatlichen Revision erfüllen, müssen wir das Gesetz 10.180/2001 und das Dekret Nr. 3.591/2000 auslegen, um zu verstehen, dass das Verhältnis der Organe, die Teil des internen Kontrollsystems sind, ein Beispiel für und dass der Ausdruck “interne Kontrolle” der Prüfungstätigkeit gemäß Artikel 21 des Gesetzes 10.180/2001 entspricht. Diese Interpretation ist durch die Verwendung des Wortes “integrieren” möglich, das als Aufnahme in eine größere Menge und nicht als erschöpfende Aufzählung verstanden werden [9] kann. Andererseits sollten Rechtsvorschriften nicht als erschöpfende Aufzählung ausgelegt werden, was bedeutet, dass das interne Kontrollsystem so wäre, als ob sie in die alleinige und ausschließliche Zuständigkeit der internen staatlichen Rechnungsprüfungsorgane fielen.

Daher besteht die Rolle der einzelnen internen Revisionseinheiten (UAIG) der öffentlichen Verwaltung des Bundes, wie das Gesetz Nr. 14,133/2021, das Dekret 3,591/2000 und das Gesetz 10,180/2001, in der Art und Weise, die mit dem Zentralorgan des internen Kontrollsystems (CGU) und den sektoralen Agenturen (CISET) gleichzeitig erfolgt, besteht daher in der Evaluierung und Beratung in ihren jeweiligen Organisationen.

5. FAZIT

Die Autonomie und Unabhängigkeit der internen staatlichen Revision, insbesondere der UAIG der Bundesexekutive, ist aufgrund der Anzahl der Organe der indirekten Verwaltung und der Wesentlichkeit der beteiligten Ressourcen von grundlegender Bedeutung für das reibungslose Funktionieren des internen Kontrollsystems.

Um zu verstehen, ob die brasilianische Bundesgesetzgebung rechtliche Garantien für die Arbeit der UAIG bietet, konzipieren wir interne Kontroll-, Management- und interne Kontrollsysteme, wobei wir sowohl internationale Standards und Standards als auch die Bundesverfassung und andere rechtliche und regulatorische Standards auf Bundesebene berücksichtigen. Diese Analyse war notwendig, damit wir die Rolle der internen staatlichen Revision innerhalb des internen Kontrollsystems der PEF verstehen konnten, wobei die Ähnlichkeiten und Unterschiede zwischen der Prüfung, dem internen Kontrollsystem und der Kontrolle hervorgehoben wurden. So konnten wir im Lichte der Gesetzgebung die Autonomie und Rolle der internen staatlichen Revision in Bezug auf das Management im Kontext des Modells der drei Linien der IIA verstehen.

Vor diesem Hintergrund hat uns die Analyse internationaler Standards und Gesetze die Feststellung ermöglicht, dass die Bundesgesetzgebung die Autonomie der UAIG und die Unabhängigkeit und Objektivität der AAIG durch einzelne interne Revisionen gewährleistet. Daher ist die Rolle der UAIG eine dritte oder dritte Ebene, die durch die Prüfungstätigkeit in Bewertung und Beratung unterteilt ist. Diese Aktion erfolgt im Rahmen der jeweiligen Organisationen, denen die UAIG angehören, so dass die Rolle der dritten Stufe gegebenenfalls gleichzeitig mit der CGU bzw. CISET ausgeübt wird.

Wenn es ähnliche Vorkommnisse in anderen Einheiten der direkten Verwaltung in Bezug auf die in dieser Studie behandelten Themen gibt, wird vorgeschlagen, dass die SFC / CGU die Bestimmungen der Bundesgesetzgebung konsolidieren und die anderen UAIG und Manager der kommunalen und grundlegenden Einrichtungen präventiv leiten kann, um die Rolle der UAIG und der für jede Linie (oder Schicht) verantwortlichen Agenten zu stärken und die interne Kontrollstruktur der Organe und Einrichtungen der Bundesexekutive zu integrieren. Vermeidung von Zuschreibungskonflikten, Doppelarbeit oder Missverständnissen bei der Gestaltung und Umsetzung interner Kontrollen der Verantwortung der Manager dieser Unternehmen.

VERWEISE

ÂMBITO JURÍDICO, 2019. Disponível em: https://ambitojuridico.com.br/cadernos/direito-civil/a-hermeneutica-juridica-parte-1-sistemas-e-meios-intrepretativos/#:~:text=O%20objeto%20da%20hermen%C3%AAutica%20%C3%A9,o%20sentido%20da%20norma%20jur%C3%ADdica. Acesso em: 04 ago. 2021.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 1977.

BRASIL. Constituição da república federativa do Brasil, 1988. Brasília, 1988. Disponível em: http:// www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa Conjunta nº 1, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Brasília, 2016. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/21519355/do1-2016-05-11-instrucao-normativa-conjunta-n-1-de-10-de-maio-de-2016-21519197. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 3, de 9 de junho de 2017. Aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017a. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 8, de 6 de dezembro de 2017. Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017b. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/1096823/do1-2017-12-18-instrucao-normativa-n-8-de-6-de-dezembro-de-2017-1096819-1096819. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 9, de 9 de outubro de 2018. Dispõe sobre o Plano Anual de Auditoria Interna – PAINT e sobre o Relatório Anual de Atividades de Auditoria Interna – RAINT das Unidades de Auditoria Interna Governamental do Poder Executivo Federal e dá outras providências. Brasília, 2018. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/44939745/do1-2018-10-11-instrucao-normativa-n-9-de-9-de-outubro-de-2018-44939518 Acesso em: 05 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 13, de 6 de maio de 2020. Aprova os requisitos mínimos a serem observados nos estatutos das Unidades de Auditoria Interna Governamental (UAIG) do Poder Executivo Federal. Brasília, 2020. Disponível em: https://www.in.gov.br/web/dou/-/instrucao-normativa-n-13-de-6-de-maio-de-2020-255615399. Acesso em: 05 ago. 2021.

_______. Decreto-Lei nº 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Brasília, 1967. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm. Acesso em: 04 ago. 2021.

________. Decreto nº 3.591, de 6 de setembro de 2000. Dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal e dá outras providências. Brasília, 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D3591.htm. Acesso em 19/05/2019.

________. Decreto nº 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/decreto/d9203.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília, 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 04 ago. 2021.

_______. Lei Nº 8.443, de 16 de julho de 1992. Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8443.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 10.180, de 6 de fevereiro de 2001. Organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências. Brasília, 2001. Disponível em: Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/LEIS_2001/L10180.htm. Acesso em: 04 ago. 2021.

________. Lei Nº 13.303, de 30 de junho de 2016. Dispõe sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios. Brasília, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/lei/l13303.htm. Acesso em: 04 ago. 2021.

________. Lei nº 14.129, de 29 de março de 2021. Dispõe sobre princípios, regras e instrumentos para o Governo Digital e para o aumento da eficiência pública e altera a Lei nº 7.116, de 29 de agosto de 1983, a Lei nº 12.527, de 18 de novembro de 2011 (Lei de Acesso à Informação), a Lei nº 12.682, de 9 de julho de 2012, e a Lei nº 13.460, de 26 de junho de 2017. Brasília, 2021a. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132. Acesso em: 05 ago. 2021.

________. Lei n° 14.133, de 1° de abril de 2021. Lei de Licitações e Contratos Administrativos. Brasília, 2021b. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.133-de-1-de-abril-de-2021-311876884. Brasília, 2021. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Acórdão nº 1171/2017 – TCU – Plenário: Relatório de Levantamento TC 011.759/2016-0. Brasília, 2017. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A25EABAA93015EBEA525695384. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países. Brasília, 2009. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A15A4C80AD015A4D5CA9965C37. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Governança Pública: Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública e Ações Indutoras de Melhoria. Brasília, 2014. Disponível em: https://portal.tcu.gov.br/biblioteca-digital/governanca-publica-referencial-basico-de-governanca-aplicavel-a-orgaos-e-entidades-da-administracao-publica-e-acoes-indutoras-de-melhoria.htm. Acesso em: 05 ago. 2021.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Controle Interno – estrutura integrada: sumário executivo. São Paulo: IIA Brasil, 2013.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Gerenciamento de riscos corporativos – estrutura integrada: sumário executivo. Jersey City, 2007. Disponível em: http:www.coso.org/documents/COSO_ERM_ExecutiveSummnary_Portuguese.pdf. Acesso em: 04 ago. 2021.

DE OLIVEIRA, Denise Fontenele. O controle interno e auditoria governamental: comparativo. Revista Controle-Doutrina e Artigos, v. 12, n. 1, p. 196-211, 2014. Disponível em: https://revistacontrole.tce.ce.gov.br/index.php/RCDA/article/download/211/213.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: o papel da auditoria interna no gerenciamento de riscos corporativo. Lake Mary, Fl: The Institute of Internal Auditors, 2009. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000001-21052018101250.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de Posicionamento do IIA: O Papel da Auditoria Interna na Governança Corporativa. Lake Mary, FL: The Institute of Internal Auditors, 2018. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000006-14062018163019.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: as três linhas de defesa no gerenciamento eficaz de riscos e controles. Lake Mary, FL: The Institute of Internal Auditors, 2013. Disponível em: https://repositorio.cgu.gov.br/handle/1/41842. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Modelo das Três Linhas do IIA 2020: uma atualização das três linhas de defesa. Lake Mary, FL: The Institute of Internal Auditors, 2020. Disponível em: https://iiabrasil.org.br/korbilload/upl/editorHTML/uploadDireto/20200758glob-th-editorHTML-00000013-20072020131817.pdf. Acesso em 04 ago. 2021.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6. ed. Ediitora Atlas SA, 2008.

JOSÉ FILHO, Antônio. A importância do controle interno na administração pública. Diversa, Ano I – nº 1, p. 85-99, jan./jun, 2008. Disponível em: http://capa.tre-rs.gov.br/arquivos/JOSE_controle_interno.PDF. Acesso em: 01 jul. 2021.

MAIA, Matheus Silva et al. Contribuição do sistema de controle interno para a excelência corporativa. Revista Universo Contábil, v. 1, n. 1, p. 54-70, 2005. Disponível em: http://www.rep.educacaofiscal.com.br/100913090539auditoria_interna_e_o_controle_interno.pdf. Acesso em: 01 jul. 2021.

LEITE, Gisele. Da Hermenêutica para a compreensão da lei e do Direito. Jornal Jurid, Bauru, ago. 2020. Disponível em: https://www.jornaljurid.com.br/colunas/gisele-leite/da-hermeneutica-para-a-compreensao-da-lei-e-do-direito. Acesso em: 01 jul. 2021.

RIBEIRO, Renor Antonio Antunes. O papel da auditoria interna na gestão de riscos em entidades do setor público de Portugal e do Brasil. 2019. Dissertação de Mestrado. Disponível em: https://repositorium.sdum.uminho.pt/bitstream/1822/64581/1/Renor+Antonio+Antunes+Ribeiro.pdf. Acesso em: 01 jul. 2021.

RIBEIRO, Renor. Gestão de Riscos no Setor Público: normas e padrões internacionais, análise das legislações nacionais de Portugal e do Brasil e aplicação na base normativa do setor público. 1ª ed. Brasília: Athenas Editora, 2020a.

RIBEIRO, Renor. Gestão de Riscos em Organizações Públicas: normas e padrões internacionais utilizados para a gestão de riscos, etapas do processo e análise da base normativa de Portugal e do Brasil. 1ª ed. Lisboa: Edições Exlibris, 2020b.

SILVA, E. L.; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 4. ed. rev. atual. Florianópolis: UFSC, 2005.

ANHANG – REFRENCE FUßNOTE

2. Verfügbar in: https://legislacao.presidencia.gov.br/atos/?tipo=MPV&numero=480&ano=1994&ato=897ATWE10dJpWT268

3. Das “interne Kontrollsystem” im Gesetz Nr. 10,180/2001 kann als die Gruppe der internen staatlichen Auditstellen oder die Gruppe der Drittlinienorgane verstanden werden. Siehe den Punkt zur Unterscheidung zwischen interner Kontrolle und interner staatlicher Revision.

4. Verfügbar in: https://www.gov.br/secretariageral/pt-br/estrutura/secretaria_de_controle_interno/institucional. Zugriff: 04 Aug. 2021.

5. Das Akronym UAIG ist in DER CGU Nr. 03/2017 etabliert.

6. Verfügbar in: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304

7. Verfügbar in: http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0200.htm. Zugriff: 07.09.2020.

8. Verfügbar in: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132

9. Nach dem Michaelis-Wörterbuch bedeutet integrieren: 1 Ein Element in eine Menge einbeziehen; umfassen: “Der junge Schriftsteller gewann den Jabuti-Preis […] und seine Bücher sind auch Teil der Grundsammlungen der Nationale Stiftung für Kinder- und Jugendbücher” ( TM1 ). Verfügbar unter: https://michaelis.uol.com.br/busca?id=dNMl7#:~:text=1%20Incorporate(%2Dse)%20um,e%20Juvenil%E2%80%9D%20(%20TM1 %20)%20.

[1] Master in Öffentlicher Verwaltung an der Universität Minho – UMINHO, MBA in Strategischem Verwaltung in der öffentlichen Verwaltung, Spezialist für öffentliche Verwaltung bei UMINHO, Spezialist für Bildungsplanung, Abschluss in Maschinenbau von UFC, Abschluss in Physik von UECE, Abschluss in Musikpädagogik von UnB.

Eingereicht: August 2021.

Genehmigt: September 2021.