PEREIRA, Amanda Rodrigues [1], HERCULANO, Kylvia Maria Sousa [2], JUNIOR, Jonas Guimarães [3], PUTRICK, Simone Cristina [4], DENDASCK, Carla Viana [5]

PEREIRA, Amanda Rodrigues; et.al. Cost Management nella Pubblica Amministrazione: un caso di studio a Colonia Ospedale Carpina – Parnaíba – PI. Rivista scientifica multidisciplinare Knowledge Center. Numero 8. Anno 02, Vol. 05. pp 121-143, novembre 2017. ISSN:2448-0959

sommario

La responsabilità legge fiscale (FRL) richiede enti pubblici per gestire le risorse pubbliche al fine di generare risultati efficienti delle sue attività, dimostra anche l'importanza di un sistema di costi per la pubblica Amministrazione. Questo studio si propone di analizzare l'utilizzo di un sistema di costi come strumento di gestione del processo decisionale negli ospedali pubblici. Lo studio indica i requisiti di legge, così come concetti e definizioni, presentando le varie forme di metodi che vengono utilizzati dal contabilità costo per il calcolo e la valutazione dei risultati della gestione. Si tratta di una ricerca esplorativa con un approccio qualitativo in corso uno studio di caso in particolare nel settore della contabilità dello Stato Hospital Colony Carpina (HCC). Nell'analisi si è osservato che lo strumento adottato ospedale libera costi attraverso un sistema non complesso che diminuisce la precisione delle informazioni utilizzate nel processo decisionale. Infine, il documento considera l'importanza della LRF impone la pubblica amministrazione, che cerca l'efficienza e la trasparenza dei conti pubblici.

Parole chiave: costo del sistema, della Pubblica Amministrazione, Contabilità.

INTRODUZIONE

La contabilità dei costi fornisce l'importanza strategica della gestione delle informazioni a supporto delle decisioni dell'ente. Ospedali mostrano aumentare la spesa dedicata alla salute e causa delle molte funzioni svolta nei diversi settori v'è una grande complessità nella valutazione dei costi e dei ricavi, ciò si verifica soprattutto in enti pubblici.

In considerazione di quanto sopra, si ritiene necessario un sistema di costo che fornisce un uso migliore delle informazioni e ottimizzare l'uso delle risorse, favorendo l'emergere di alternative più appropriate strategie finanziarie delineate. legge brasiliana prevede che le autorità pubbliche apurem costi, dimostrano l'efficienza e fornire i risultati economici delle loro attività. Art. 1, § 1 della legge sulla responsabilità di bilancio – Legge Complementare 101/2000 stabilisce che il servizio pubblico ha una gestione fiscale responsabile e trasparente, consentendo il rispetto degli obiettivi di uscita delle entrate e delle spese e limiti obbediscono e condizioni da essa stabiliti, uno degli strumenti per il controllo di gestione e la trasparenza dei servizi è di contabilità dei costi.

Così abbiamo visto la necessità di rispettare la normativa attraverso un sistema di ospedali in costi, è la domanda: Carpina L'Ospedale Colony compie ciò che determina il § 3 dell'articolo 50 del LC 101/2000 (legge responsabilità fiscale), in cui si afferma che il governo manterrà i sistemi di costo che consentono la valutazione e il monitoraggio del bilancio, finanziaria e immobiliare?

Cercando di rispondere al problema ha come scopo principale quello di analizzare l'HCC in Parnaíba utilizza i costi calcolati negli esercizi, come raccomandato dal LRF, come strumento di gestione nel suo processo decisionale. Così, per guidare l'obiettivo generale, la seguente è stato delineato obiettivi specifici: identificare l'uso di un sistema a costi nel processo decisionale della direzione di HCC; Stabilire il livello di informazioni generate da contabilità per il controllo interno del soggetto; Approfondire le nozioni generali di costi negli ospedali; e studiare la LRF per quanto riguarda la strumentazione di strumenti di costo nelle decisioni di gestione.

L'opera è divisa in tre capitoli. Il primo capitolo, intitolato fondamento teorico, abbiamo parlato della revisione della letteratura effettuata nel corso della ricerca e la presentazione di espressione degli autori sull'origine di contabilizzazione i concetti di base, sui metodi che costano e contabili nel settore pubblico e in ambito ospedaliero . Il secondo contiene informazioni sulla metodologia utilizzata per determinare i costi dei concetti e la raccolta dei dati in ospedale e nel terzo capitolo, è il risultato dello studio: la presentazione dell'ospedale e l'analisi dei dati.

2. TEORICO

2.1 Origine di contabilità dei costi

Per Martins (2010), fino alla rivoluzione industriale (secolo. XVIII) quasi esisteva solo la contabilità finanziaria e generale, che è stato sufficiente a servire le imprese commerciali era mercantilista. Tuttavia, con l'avvento di industrie, è stato difficile per i ragionieri di identificare facilmente i valori delle scorte per bloccare i loro bilanci.

Con la crescita del settore, le procedure contabili hanno dovuto essere adattati alle nuove esigenze di informazioni. Martins (2010) afferma che la necessità di assegnare valori alle azioni di società alla data di bilancio e calcolo dei risultati, fatta poi sorse la contabilità dei costi.

La contabilità dei costi, in un primo momento, era limitato alla funzione di valutare le scorte di queste industrie e di determinare i loro risultati. Con la complessità delle operazioni contabili si è evoluta, con l'introduzione di nuove funzioni: controllo e assistenza per il processo decisionale (Martins, 2010).

Per quanto riguarda il controllo Martins (. 2010 p 21) stabilisce che:

La sua missione più importante è quello di fornire i dati per la definizione di standard, bilanci e altre forme di previsione e, in una fase successiva immediatamente, efficacemente controllare l'evento di confrontare con i valori precedentemente definiti.

Con il 2 ° rivoluzione industriale e la crescita delle industrie di tecnologia è arrivata la necessità di gestire le organizzazioni. Così contabilità forze acquisite in via di sviluppo aree specifiche quali la contabilità finanziaria e contabilità gestionale, le aziende che assiste nella loro gestione.

Queste aree di contabilità è venuto per aiutare nella gestione delle imprese, in quanto concessi informazioni che erano necessarie per la pianificazione e il controllo delle organizzazioni, e assistere i responsabili attraverso la misurazione delle informazioni finanziarie (SOUZA, 2008). contabilità finanziaria, gestione contabile e contabilità dei costi, di fornire alle aziende aiuta a prendere decisioni che generano buoni risultati a causa delle funzioni di contabilità è quello di fornire informazioni utili sui fenomeni di equilibrio che si verificano in una sola entità.

L'adattamento e lo sviluppo di procedure sorti contabilità analitica. (. P 6, 1998) e Viceconti Neves evidenziati:

La contabilità dei costi, nella sua infanzia, è dovuta principalmente alla valutazione delle scorte in aziende industriali, che è una procedura molto più complessa di quanto nel commercio, si tratta di molto più semplice l'acquisto e la rivendita di beni. Pagamenti sono effettuati a fattori di produzione come salario, approvvigionamento e impiego di materie prime, ecc

Di fronte alla sua posizione strategica nel sistema informativo contabile, il ruolo della contabilità dei costi ha guadagnato importanza nel quadro del processo decisionale per tutte le organizzazioni, perché agisce come una fonte di alimentazione della contabilità finanziaria, redazione del bilancio e la contabilità di gestione, che fornisce informazioni relativi a dati contabili ai propri utenti (Brito, 2002).

I costi sono stabiliti in modo che possano raggiungere gli obiettivi nella determinazione del reddito, il controllo delle operazioni e il processo decisionale. In aggiunta a questi obiettivi, le informazioni generate dalla contabilità industriale sovvenzioni la determinazione del costo di input applicati in produzione; la valutazione dei costi delle varie aree che compongono la società; politiche per ridurre il costo dei fattori richiesti nella produzione o delle varie aree che compongono la società; controllo delle operazioni e attività; amministrazione, assistere il processo decisionale o nella soluzione di problemi particolari; le politiche di riduzione dei rifiuti di materiali, tempi di inattività tra gli altri, budgeting (Megliorini, 2007).

2.2 Concetti di base di costi

La contabilità dei costi è l'area della scienza di contabilità che si occupa dello studio dei costi sostenuti per la produzione di beni o servizi. La sua applicazione può essere fatta in qualsiasi società a patto di avere l'intenzione di migliorare i propri controlli, mantenendo attivamente sul mercato (FERREIRA, 2007).

contabilità dei costi è usata per determinare i costi di prodotti o servizi, ed ha un ruolo importante per fornire informazioni che contribuiscono al processo decisionale, in quanto analizza le spese dell'impresa.

Leone (2000) definisce Cost Accounting: "La contabilità dei costi è il ramo della contabilità che è destinato a produrre informazioni per i vari livelli gestionali di un'entità, come gli aiuti alle funzioni di determinare le prestazioni, la pianificazione e il controllo delle operazioni e il processo decisionale. "

I termini utilizzati in contabilità dei costi possono essere confusi, perché le parole sono sinonimi, ma hanno significati diversi, non esiste uno standard legale e tra i termini più comuni sono spesi, i costi, le spese, gli esborsi, gli investimenti, la perdita. I termini più confusi tra loro sono: costi, delle spese e delle spese; e l'erogazione agli investimenti.

2.2.1 trascorso

Spesa è un sacrificio che l'entità ottiene, per l'acquisto di un prodotto o servizio, essendo rappresentato dal consegna o parte attiva della promessa. La spesa può essere un costo, gli investimenti o spese. Martins (2010) definisce speso come l'acquisto di un prodotto o un servizio di sorta, generando sacrificio economico per l'entità (a pagamento), questo sacrificio rappresentato con la consegna dei beni (di solito i soldi). Come esempi di spesa: l'acquisto di materie prime, le spese di commissioni da tavolo, l'assunzione di vari servizi, etc.

2.2.3 spesa

Secondo Martins (2010) la spesa si riferisce alle spese per il bene o servizio consumato direttamente o indirettamente, per ottenere ricavi. Di solito queste attività sono classificate come spese di vendita, amministrative o finanziarie. Esempio: le spese relative alla vendita.

Megliorini (2007) sottolinea che le spese "corrisponde alla quota delle spese consumati per gestire la società e effettuare le vendite, vale a dire, di generare entrate."

Martins (2010) afferma che le spese sono gli elementi che riducono il patrimonio netto e hanno questa caratteristica di rappresentare i sacrifici di innalzamento processo di entrate.

2.2.4 L'erogazione

L'erogazione corrisponde al pagamento per l'acquisto di un bene o servizio che si acquisisce, indipendentemente da quando si è consumato e può essere verificato prima, durante o dopo l'entrata dell'utilità acquistato (Martins, 2010).

È interessante notare che gli eventi si sono verificati sono contabilizzati per competenza. Esempi di erogazione: acquisto di materie prime in vista; prestito bancario di pagamento, ecc

Per Crepaldi (2004), "è il pagamento per l'acquisto di un bene o servizio." E 'l'uscita finanziaria della società.

2.2.5 investimenti

L'investimento è patrimonio dell'impresa di Martins (2010) si caratterizza come la spesa per investimenti permesso a causa della sua vita o la benefici ritardati o no il trascorrere del tempo.

A seconda delle loro periodi natura e attivazione investimenti può essere caratterizzato come un costo che diventa attuale investimento o può essere permanente.

Per Megliorini (2007, p. 7) investimenti:

rappresentano la quota delle spese registrate nei conti patrimoniali della società. Può fare riferimento alla acquisizione di materie prime, merci e materiali vari (registrato nella loro contabilità di magazzino), l'acquisizione di macchinari o veicoli o anche l'acquisizione di quote di altre società.

2.2.6 Perdita

La perdita si caratterizza rispetto a qualcosa di inaspettato, non sono regolari, sono la spesa anormale, contribuendo alla generazione di lesioni. Si tratta di un bene o servizio consumato modo anomalo e involontario. (Martins, 2010)

Alcuni esempi: scioperi, incendi, furti perdite materiali liquidi o gassosi; materiale data di scadenza, ecc

2.2.7 rifiuti

E 'considerato uno spreco attività che non aggiungono valore per l'azienda, che genera costi per azienda, il tempo perduto e non ottenere il profitto. Alcuni esempi: difetti di fabbricazione; l'inventario non necessaria manutenzione, ecc

Classificazione 2.3 Costo

Essi possono essere classificati come alla sua allocazione dei costi ai prodotti, e queste diretta e indiretta, così come la sua dipendenza dal volume di produzione o di vendita, fissi e variabili, semi-variabile e semifissa.

2.3.1 I costi diretti e indiretti

I costi diretti sono oggettivamente stanziati fino al prodotto finito, che direttamente in grado di identificare chi possiede questo o di un altro prodotto, basta essere solo una misura del consumo. Esempi: materie prime (materiali diretti), imballaggi, ecc

I costi indiretti sono quelli che non possono essere direttamente opportuno i prodotti, che utilizza inganno costare assegnazione, cioè modo approssimativo. Esempi: in affitto fabbrica, l'assicurazione delle piante, ecc

Per MARTINS (2010) la classificazione diretta e indiretta è fatto per quanto riguarda il servizio o prodotto, non la produzione in senso generale o dipartimenti all'interno della società.

2.3.2 costi fissi e variabili

Un'altra classificazione è quello dei costi fissi, che sono quelle che non dipendono dal volume prodotto, l'importo è fissato dipendente dal numero di attività. Esempi: l'ammortamento, affitto, ecc

A seconda del volume di produzione ranghi anche i costi variabili sono quelli che variano a seconda del volume attività dell'azienda, cioè, maggiore è la quantità che produce maggiore è il consumo. Esempi: Materie prime, Materiale diretto e del lavoro, manodopera diretta, etc.

sistemi di accumulo 2.4 di costo

A seconda della natura della fabbricazione sistemi di stoccaggio possono essere classificati in due modi: per ordine o processo. Tuttavia, il modo sarà, dipende dal cliente, per sapere come il processo sarà discusso in relazione prevede di realizzare e quanto è stato realizzato.

I costi del sistema di accumulo scopo vengono mantenuti per soddisfare certo ordine specifico o ordine di servizio. Slomski (2005) afferma che quando si inizia il lavoro per soddisfare la richiesta del cliente, danno l'inizio l'accumulo di costi ordine di processo, e la fine della produzione sono accumulati tutti i costi relativi ai prodotti o servizi richiesti dal cliente, indipendentemente dal tempo trascorso.

Per calcolare questo sistema si aggiungono i quantitativi di materie prime, la manodopera diretta e altri costi. Il costo unitario di ogni ordine sarà pari al costo totale diviso per il numero di unità.

Quando si tratta di processo di accumulazione di risorse di sistema consumate dipende il tempo di produzione, vale a dire, il cliente prevede un termine per il tempo di produzione, e alla fine del periodo si risolve il numero di elementi finiti e quelli ancora sono in fase di preparazione.

2.5 Metodi Costing

Secondo Slomski (2005), il termine costing forma di ripartizione dei costi ai particolare prodotto o servizio. Secondo Moreira et al metodo (2004) è il meccanismo che definisce i costi che faranno parte della determinazione dei costi del prodotto o servizio, e il sistema è il modo per misurare il costo di ogni componente.

Il processo di valutazione dei costi di prodotti o servizi nel mondo degli affari dipende dal sistema e il metodo del costo, perché per ogni sistema e metodo può essere raggiunto valori e strutture diverse. La scelta del metodo dovrebbe essere sostenuta dalla disponibilità di informazioni e le risorse necessarie per ottenere le informazioni. Le entità possono adottare più di una metodologia di valutazione dei costi, a seconda delle caratteristiche dei centri di costo e l'obiettivo da raggiungere.

L'obiettivo principale di qualsiasi metodo dei costi è quello di determinare il costo sostenuto nel processo di produzione di beni o servizi. Il metodo utilizzato nel calcolo è determinato in base al tipo di informazioni che l'entità deve nel processo decisionale (PEREZ JUNIOR; OLIVEIRA, Costa, 2008).

Nel determinare il costo, il risultato è quello di associare i prodotti e servizi le spese relative all'esecuzione di attività di beni e servizi che si verificano nella zona di preparazione, che sono considerati i reparti. (Dutra, 2009).

2.5.1 Metodi per l'assorbimento che costano

"E 'il metodo che, quando i prodotti di copertura fabbricati dalla società sono distribuiti a questi prodotti, oltre alle spese variabili, costi fissi", dice Passarelli et al (2003, p.40), in cui tali costi fissi sono assegnati in base a criteri ripartizione.

Martins (2010) afferma che questo metodo dei costi deriva dall'applicazione dei principi contabili generalmente accettati, non è un principio in sé, ma una metodologia che ne derivano.

(. 2010 p 168) Martins afferma:

Si è visto che l'autorità fiscale richiede l'uso di assorbimento Costing, facendolo incorporare il prodotto tutti i costi di produzione, diretti o indiretti. Questi elementi sono quelli che la legge determina è aggregato "obbligatori", il che non significa una lista completa e completa.

In contabilità tutti i costi (fissi e variabili, diretti e indiretti) sono assegnati ai prodotti fabbricati e servizi forniti, e i costi diretti sono incorporati attraverso la proprietà diretta e criteri pro rata indiretti.

Secondo Slomski (2005) costi diretti sono tutti i costi di produzione identificabili a prodotti e servizi senza alcun metodo di allocazione dei costi, cioè sono i costi che possono essere osservati nel processo di produzione.

I costi indiretti sono tutti i costi di produzione non direttamente identificabili e, quindi, è necessario un metodo di allocazione questi costi ai prodotti e servizi.

Il metodo del costo è il metodo di determinazione dell'assorbimento dei costi di produzione più usato in Brasile.

Metodi di costo 2.5.2 variabile diretto o

Secondo Megliorini (2007), che "il metodo dei costi, i prodotti riceverà solo il costo di produzione, vale a dire, i costi variabili." E dei costi fissi secondo Martins (2010, p. 198) "sono separati e considerati come spese del periodo, andando direttamente al risultato."

Padoveze (2004) afferma che:

Sebbene normalmente chiamato costing diretta, la nomenclatura corretta è costing variabile, perché questo metodo di costing utilizza solo i costi e spese che hanno relazione proporzionale e diretto con la quantità di prodotti. La raccolta diretta nomenclatura deriva dal fatto che la maggior parte dei costi variabili sono i costi diretti in quasi tutti i prodotti.

Secondo Martins (2010), questo metodo viola i principi contabili, principalmente di competenza e di confronto. Secondo questi, dobbiamo prendere il reddito e dedurre loro tutti i sacrifici necessari per ottenere loro. Per questo motivo, non sarebbe corretto di giocare tutti i costi fissi in vendita oggi, se una parte dei prodotti fatta solo vendere domani.

Così, si è concluso che il costo variabile per lo smaltimento dei costi fissi dei prodotti e registra loro come le spese diventa un grande alleato per il manager nel processo decisionale in quanto fornisce una migliore assistenza manageriale.

2.4.3 Costing Metodo standard

Secondo Crepaldi (2012), dei costi standard è un costo stabilito dalla società come un obiettivo per i prodotti della sua linea di produzione, tenendo conto delle caratteristiche tecniche del processo di produzione di ciascuno, la quantità e prezzi degli input necessari per produzione e il suo volume di questo.

Questo costo standard può essere inteso in vari modi. In una delle sua comprensione Martins (. 2010 p 315) parla di Costo ideale:

allora sarebbe il valore ottenuto con l'utilizzo dei migliori materiali possibili con il più efficiente mano lavoro fattibile, 100% della capacità della società, senza fermarsi per qualsiasi motivo, se non già preimpostato secondo una manutenzione preventiva perfetta eccetera

I calcoli per il tempo di produzione sarebbero stati effettuati sulla base di studi dettagliati di tempo e di movimento, con esperimenti usando il dipendente più qualificato, osservato in un tempo senza considerare la produttività oscillazione durante il giorno. Così l'idea di Ideal costo standard è nato da un tentativo di produrre un costo in laboratorio. Alla fine, costo standard idealmente un obiettivo aziendale a lungo termine, e non fissato per il prossimo anno o per un determinato mese (Martins, 2010).

Un altro concetto costo standard molto più valido e pratico è l'attuale costo standard. (. 2010 p 315) Martins fa notare che:

Ciò si riferisce al valore impostato dalla società come destinazione per il successivo periodo di un prodotto o servizio, ma con la differenza di tener conto delle lacune noti in termini di qualità dei materiali, lavoro, manodopera, attrezzature, approvvigionamento energia, ecc Si tratta di un valore che l'azienda considera difficile da raggiungere, ma non impossibile.

Martins (2010) afferma inoltre che il grande obiettivo del costo-standard, nel caso in cui la corrente che è la più fattibile, è la progettazione controllo dei costi. Dopo tutto il vostro grande obiettivo è quello di creare una base di confronto tra ciò che è accaduto costi e quello che doveva essere accaduto, questo metodo può essere utilizzato come tecnica ausiliaria.

2.6 Costo contabile nel settore pubblico

La contabilità dei costi è uno strumento importante in qualsiasi tipo di organizzazione in quanto aiuta gli amministratori nel processo e controllo della spesa decisionale. Nel settore pubblico questo non è diverso da uno strumento che dà sostegno al processo decisionale a controllo di gestione e la trasparenza del servizio pubblico, così come aiutare i manager a gestire in modo efficiente e realizzare una gestione pubblica efficace. (MAUSS; SOUZA, 2008)

L'uso di un costo nel sistema della pubblica amministrazione è stata molto limitata, che determina solo i servizi pubblici di carattere industriale di cui alla legge 4320/1964 all'articolo 99, in cui gli enti pubblici hanno dovuto tenere una contabilità speciali per il calcolo dei costi dei propri servizi . Solo nel 1967 con il decreto-legge n ° 200 all'articolo 79, in cui la legge determinata per tutta la pubblica amministrazione, che dovrebbe determinare il costo dei servizi, al fine che la prova i risultati della gestione.

Per Slomski (2005, p. 55) l'attuazione di un sistema di costi nella pubblica amministrazione è un nuovo soggetto ed è ancora nella sua fase "embrionale". Tuttavia, anche con la legislazione "forzare" il suo uso non è stato fatto.

Le leggi non erano sufficienti per la contabilità pubblica avviata per produrre informazioni che apurassem costi del servizio. L'articolo 79 del decreto legge n ° 200 è stata successivamente regolata dal DPR n 93.872 / 1986, che è stato evidenziato come la contabilità dovrebbe determinare il costo dei servizi, determinando inoltre una punizione per la gestione delle unità amministrative che non mette a disposizione le informazioni per la divulgazione:

Art. 137. La contabilità deve valutare il costo dei progetti e delle attività, al fine di mostrare i risultati della gestione.

- 1 Il calcolo del costo dei progetti e delle attività sarà basata sulle informazioni fornite dagli organi del bilancio, contenuta nel bilancio Registrati record progetto / attività, l'utilizzo delle risorse finanziarie e informazioni dettagliate sull'attuazione fisica che le unità amministrative di gestione deve fare riferimento al rispettivo corpo di contabilità, ad intervalli stabiliti dal Tesoro nazionale.

- 2 La mancanza della gestione delle informazioni unità amministrativa sulla realizzazione fisica dei progetti e delle attività in carica, come stabilito, comporterà il blocco dei fondi prelievi per gli stessi progetti e attività, essendo responsabile per l'autorità amministrativa inadempiente per danni derivanti .

La creazione della responsabilità fiscale Legge (LC n ° 101 del 4 maggio 2000) ha portato un nuovo interesse per i professionisti, di cui all'articolo 50, § 3 determinato: "La Pubblica Amministrazione sistema dei costi che permette la valutazione e la gestione di follow-up manterrà di bilancio, finanziaria e patrimoniale".

Nel 2001 la Legge 10.180 / 2001 mostra:

Art. 15. Il sistema contabile federale è destinato a registrare gli atti e fatti relativi alla gestione di bilancio, finanziaria e patrimoniale della Unione e prove:

V – il costo dei programmi e le unità della Pubblica Amministrazione federale;

L'obiettivo del settore pubblico non sta facendo profitto, ma il controllo dei costi, generando una migliore applicazione delle risorse. Un sistema di costi consente al settore pubblico un risultato migliore nel processo decisionale, che genera le informazioni così il direttore di monitorare i costi di beni e servizi anche rendendo le operazioni più trasparenti in modo che l'azienda valutare l'efficienza e l'efficacia la gestione delle risorse pubbliche.

La Costituzione federale rafforza anche nei suoi articoli 37 e 70, che il governo è conforme ai principi di efficienza ed economia, rispettivamente,.

Il processo di miglioramento in un'organizzazione richiede l'utilizzo di un sistema informativo in cui sostiene le decisioni adottate. Nel 2009 il decreto n ° 6976 nella sua arte. 7 responsabilità dell'organo centrale del sistema federale contabile, che deve mantenere un sistema di costi che può valutare e monitorare la gestione di bilancio, finanziaria e patrimoniale.

2.6.1 costi ospedalieri Sistema

Il ruolo della gestione dei costi è uno strumento essenziale per lo sviluppo di una pianificazione strategica perché fornisce la migliore gestione delle informazioni per il processo decisionale. Secondo Oliva (2004) diversi ospedali brasiliani, sia del settore privato e il settore pubblico hanno visto l'importanza di utilizzare la pianificazione e la gestione strategica come il principio di base per il suo sviluppo e la crescita.

A causa delle molte attività che vengono svolte in un ospedale costa il sistema prevede la gestione migliore gestione controllo i costi. E anche con una legislazione che richiede l'implementazione di un sistema per misurare il costo, alcuni ospedali utilizzare. Per qualsiasi organizzazione, sia a scopo di lucro o meno le informazioni di contabilità è uno strumento di controllo e analisi del patrimonio netto.

Gli utenti di contabilità in ospedale alla ricerca di soluzioni per aiutare a ottimizzare il risultato, sia l'amministratore, i finanziatori e quelli che utilizzano il servizio cercano di raggiungere l'efficienza nelle attività. Così anche fornisce informazioni agli utenti circa i dati in modo che i servizi sono forniti a un costo considerevole, in modo che possa evitare gli sprechi, cercando di migliorare la qualità dei servizi.

Per Falk (2001, p. 15) l'uso di sistemi contabili negli ospedali "fornisce importanti informazioni finanziarie per l'analisi e la gestione del processo decisionale strategico."

La distribuzione prende il responsabile di ciascun reparto informazioni dettagliate, analizza i costi con ogni paziente, fornisce i dati e report per confrontare i risultati con l'obiettivo di una migliore gestione per il processo decisionale. E a causa della complessità dei servizi forniti all'interno di un ospedale richiede determinazione del costo e con giudizio.

3. METODOLOGIA DELLA RICERCA

Come Oliveira (1999), la metodologia studia i mezzi e dei metodi di ricerca pensiero corretti e veri la cui funzione è di determinare un problema specifico, perché, come mette Apple e Venture (2007), i metodi possono essere definiti come il modo in cui si tratta il risultato giusto. In questo contesto, ogni ricerca scientifica richiede l'uso di metodi, che per la ricerca devono essere scelti in modo da soddisfare gli obiettivi previsti.

Per Lakatos e Marconi (2006, p. 15), la ricerca è un "formale, con il metodo pensiero riflessivo, che richiede un trattamento scientifico ed è sulla strada per conoscere la realtà o per scoprire verità parziali." E 'essenziale nelle scienze sociali, che cerca soluzioni ai problemi affrontati dalla società.

Per la ricerca nel campo delle scienze sociali, in particolare nella ricerca relativa alla contabilità, Beuren (2010) raggruppa i tipi di disegni di ricerca in tre categorie: gli obiettivi, circa le procedure e come affrontare il problema.

Per quanto riguarda gli obiettivi presentati, questa ricerca è classificato come esplorativa. Secondo Gil (2002, p. 41) questo tipo di ricerca si propone di "idee di miglioramento o la scoperta di intuizioni e mira a fornire una maggiore familiarità con il problema, al fine di renderlo ipotesi più espliciti o di forma" . Ha tentato di presentare concetti legati al tema proposto dalla letteratura e approfondire il soggetto nell'istituzione ricercato attraverso interviste con il responsabile del settore contabile.

Come procedura di ricerca viene applicata alla letteratura. Santos (. 2000, p 29) definisce questo tipo come:

set di materiali scritti / scritta, elettronici o meccanici, che contengono informazioni già prodotto e pubblicato da altri autori, è una forma bibliografico. Fonti bibliografiche sono simpo[…]sio riporta libri / seminari, congresso annuale etc. l'uso totale o parziale di una qualsiasi di queste fonti che sta caratterizzando una ricerca bibliografica.

Secondo Beuren (2010, p. 86) della letteratura, "ha lo scopo di raccogliere informazioni e preventiva conoscenza di un problema la cui domanda di risposta." Un altro metodo utilizzato è stato il caso di studio. Questo tipo è preferito da coloro che desiderano approfondire la conoscenza di casi specifici. (Beuren, 2010).

Gil (. 2006, p 72) nota che:

Il caso di studio è caratterizzata da studio approfondito e completo di uno o alcuni obiettivi, in modo da consentire la sua ampia e dettagliata conoscenza, quasi impossibile dagli altri disegni considerati.

Nell'ambito delle procedure metodologiche è l'uso della ricerca qualitativa che cerca un'analisi più approfondita in relazione al fenomeno oggetto di studio. L'approccio qualitativo cerca di evidenziare caratteristiche osservate attraverso studi quantitativi. (Beuren, 2010)

L'approccio qualitativo è esposto da Fachin (2003, p 81.) Come:

Caratterizzato da attributi e riguarda non solo gli aspetti misurabili, ma anche descrittivamente definito. L'insieme dei valori che divide una variabile qualitativa è chiamato sistema di valori. Tali sistemi non sono immutabili per ciascuna variabile. A seconda della natura e agli scopi del ricercatore o le tecniche da utilizzare, la variabile merita di essere classificato.

La tecnica utilizzata nel caso di studio è stata l'applicazione di un questionario che può essere defi[…]nito come "uno strumento di raccolta di dati, costituito da una serie di domande ordinate cui si deve rispondere per iscritto[…]" (MARCONI & Lakatos, 2007, p . 203).

Nel questionario si organizzano le domande come un modo per ottenere le informazioni necessarie per il nostro lavoro. Sottolineiamo che il questionario è possedere tecniche di sviluppo e l'attuazione della loro validità, quindi è stato preparato con cura e secondo gli standard scientifici.

4. ANALISI DEI DATI

4.1 Presentazione Ospedale

Secondo Ruimar Batista (2010) la lebbra ha raggiunto Piaui dal processo di liquidazione e Piauí colonizzazione, ma solo nel XX secolo seguente esempio di altri stati che il governo e la società civile hanno cercato di combatterla. Nel 1822 aveva già l'esistenza di alcuni casi di "lebbra" in Piauí Provincia. Nel 1924 l'apostolato della carità costruito alla periferia di Teresina una casa di paglia per ospitare quelle persone che avevano contratto la malattia all'inizio 3 persone, ma il posto è venuto a casa 16 persone, dopo la morte dell'ultima persona che ha vissuto Teresina in isolamento, e la determinazione del governo dello Stato, il sito fu poi occupato da un campo d'aviazione.

E nel 1925, Souza Araújo ha stimato che ci sono 100 casi di lebbra nel Piauí. Conoscendo l'esistenza di questi casi il medico Mirocle di Milano Campos Veras con il sostegno di amici ha creato la Lazzaro Fondazione Santa nella città di Parnaiba, che mirava a "stabilire una colonia e di un ospedale per il trattamento delle persone attaccate dal morbo di Hansen" Obiettivo questo che era niente di più che l'applicazione del pensiero adottata dalla società al momento che ha sostenuto l'isolamento obbligatorio, dalla diagnosi alle persone colpite dalla lebbra. (Ruimar Batista, 2010)

L'Ospedale San Lazaro, aperto nel luglio 1931 ed ha reso ufficiale il 24 agosto dello stesso anno da una società benevolo, il 3 gennaio 1940 è stata rilevata dal Governo dello Stato e dal 1975 è andato a chiamare ospedale di Colonia il Carpina. (Ruimar Batista, 2010)

L'HCC è una Colonia Hospital, che ospitava e pieno millennio ospita le persone che hanno contratto la lebbra. Oggi, alcune persone vivono in ospedale pochi o molti anni, molte persone sono state ricoverati in ospedale per il trattamento e tornare a casa, gli altri sono stati abbandonati dalle loro famiglie e, infine, un po 'ci sono per non avere una famiglia. (Ruimar Batista, 2010)

L'HCC è un grande appezzamento, ma era molto più alto. Attualmente, la parte fisica, circa 2000 mq, è stata costruita in un grande terreno sabbioso di circa 40.000 metri quadrati ed è composto da diversi edifici, distanti tra loro, con 27 pazienti, ma è venuto a casa 300. Sono cinque padiglioni, due case e diversi "pazienti" che vivono nei pressi di Colonia sono soddisfatti e cercano farmaci a Colonia. (Ruimar Batista, 2010)

Ruimar Batista dice "Le persone non sono lì per proteggerli, ma per proteggere la società … persone che vi abitano hanno bisogno di salute, il lavoro, l'istruzione, il tempo libero … la cittadinanza e, soprattutto. La discriminazione, lo stigma e il pregiudizio, i vari problemi che le persone colpite dalla lebbra a Colonia sono prove concrete che gli ospedali Colonie nel paese sono prese sul serio e di conseguenza la lebbra nel paese era e non è stata presa sul serio. E 'necessario che i governi di prendere, non parlare che ha la volontà politica, ma dimostrano con azioni concrete che vogliono finire la lebbra ". (2010 p. 97)

l'analisi dei costi di contabilità 4.2 in ospedale

Applicando il sondaggio rivela che l'ospedale ha un settore contabile unico, che fornisce informazioni sui costi per la gestione. Questo settore è responsabile di seguire tutti i passaggi per l'attuazione della spesa dal suo attaccamento, il loro impegno, liquidazione e il pagamento, che viene eseguita dal sistema utilizzato dallo Stato per registrare le transazioni, SIAFEM – Sistema Integrato di Amministrazione finanziaria per stati e le municipalità.

Il LRF stabilisce che le autorità pubbliche apurem il costo dei servizi, come richiesto dalla legge, in modo che possa valutare il risultato della sua gestione. Lo Stato si è ancora iniziato queste nuove pratiche di contabilità pubblica, anche per i propri organi di sorveglianza: Piauí Corte dei conti – ECA-PI e generale dello Stato Comptroller pagare nulla. Il Dipartimento della sanità di Stato sta già parlando di adottare l'uso di sistemi di calcolo dei costi, ma non ancora fornito formazione e anche chiesto che fanno presenti nei loro corpi.

Come evidenziato nelle tabelle che seguono, un sondaggio di entrate e le spese del 2012 si realizza, e possiamo vedere tutto il monitoraggio della spesa e registrare discriminati loro in valore e in percentuale.

Tabella 01 – consolidato le spese nel 2012

| specificazione | valore | totale |

| 3390,14 – Giornaliero – Civile | 6.465,00 | 6.465,00 |

| 3390.30 – Materiali di consumo | 171,792.46 | |

| medicina | 6.891,80 | |

| pensare materiale | 12.176,52 | |

| drogheria | 113,300.83 | |

| pulizia materiale e igiene | 7.879,45 | |

| Mat. gas da cucina | 5180.00 | |

| forniture per ufficio | 2.549,90 | |

| parti del frigorifero | ||

| Materiale elettrico | ||

| Manutenzione Materiali di costruzione | 3.048,15 | |

| Abbigliamento e uniformi | ||

| materiale Cup and Kitchen | 2920.00 | |

| materiale da costruzione | ||

| Parti per veicoli | 5.862,34 | |

| carburante | 11.983,47 | |

| Maint. macchine | ||

| Mat. parecchi | ||

| 3390.33 – Le spese per il passaggio e il trasporto | – | |

| 3390.36 – altri terzi Servizi – Individui | 9.856,00 | |

| produttività Medical | ||

| INSS | 896,50 | |

| 3 ° servizi | 8.959,50 | |

| quotidiano | ||

| 3390,37 – Leasing di mano-to-Work | – | |

| 3390.39 – Altri Servizi di Terzi – P. legali | 11.091,62 | |

| telefono | 6.812,21 | |

| Servizi a pagamento Admin. Ticket Car System | 473,35 | |

| servizi vari | 3.600,00 | |

| tasso di DMV | 206,06 | |

| servizi di stampa | ||

| 3390.92 – Esercizi spese Precedente | 2.122,60 | 2.122,60 |

| 4000.00 – spese in conto capitale | – | |

| 4400.00 – INVESTIMENTI | – | |

| 4490,47 – INSS datore di lavoro | 1.630,00 | 1.630,00 |

| 4490.51 – Opere e Servizi | – | |

| 4490,52 – Equip. e materiale permanente | – | |

| TOTALE | 202,957.68 |

Fonte: Carpina 2012 Colony Hospital

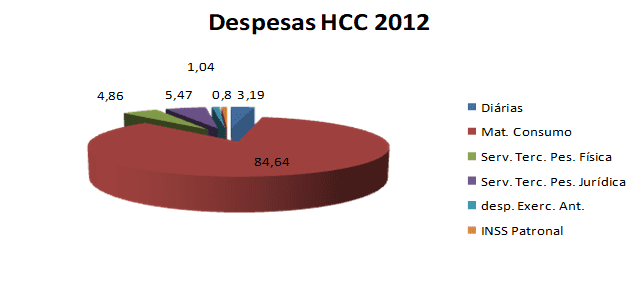

Si è osservato che nella nomenclatura durante tutto l'anno, tutto era considerata una spesa, ma discriminazione tra i conti in conformità con terminologia contabile tutti sono spesi, altri sono i costi e le altre spese.

Possiamo vedere che tra tutti i servizi forniti da HCC di tutti i gatti il costo maggiore per l'ospedale è con materiali di consumo che rappresentano 84.64% dal consumo di materiali il costo di maggiore rilevanza sono con i prodotti alimentari che rappresentano 55, 8%.

Tabella 02 – Ricavi consolidati 2012

| specificazione | valore |

| 1. EQUILIBRIO L'ANNO PRECEDENTE | |

| 1.1 CASH | |

| 1.2 BANK C / C No. 19302-X | 197,02 |

| 1.3 BANK C / APPLICAZIONE No. | |

| 2. RISULTATO OPERATIVO | |

| 2.1 Sesapi / Costing-Manutenzione | |

| 2.2 Sesapi / Capital-Investment | |

| 2.3 convenzioni, contratti e accordi | |

| 2.3.1 NHS Cura / Ospedale | 210,383.37 |

| 2.3.2 SUS / cure ambulatoriali | |

| 2.3.3 IAPEP | |

| 2.3.4 Altro (specificare) | |

| 2.4 pazienti paganti | |

| 2.5 INVESTIMENTI A BREVE TERMINE | 102.99 |

| 2.6 VARIE (specificare) | |

| 2.6.1 ………… | |

| …………………………………………. TOTALE $ ..R | |

Fonte: Carpina 2012 Colony Hospital

Con questa tabella 2 mostra che il reddito principale deriva dal Sistema Sanitario dell'ospedale, e che l'HCC ha portato un saldo positivo rispetto all'anno precedente.

Tabella 04 – numero di pazienti che si servono in ambulatoriale, ospedaliera e di emergenza 2012

| mesi | ambulatoriale | ricovero |

| No. Pac. servito | No. Pac. servito | |

| gennaio | 866 | 27 |

| febbraio | 626 | 27 |

| marzo | 574 | 22 |

| aprile | 465 | 19 |

| maggio | 595 | 21 |

| giugno | 653 | 25 |

| luglio | 656 | 26 |

| agosto | 735 | 25 |

| settembre | 687 | 25 |

| ottobre | 640 | 15 |

| novembre | 633 | 18 |

| dicembre | 588 | 19 |

| totale | 7718 | 269 |

FONTE: Colony Hospital Carpina

269 sono state rispettate (duecentosessanta-nove) pazienti ricoverati per un costo annuo complessivo di R $ 202,957.68 (202.950-sette reais e sessantotto centesimi), che mostra un costo annuo pro capite di R $ 754,49 (settecentocinquanta quattro reais e quarantanove centesimi). In questo caso abbiamo utilizzato l'assorbimento metodo di calcolo dei costi, dove per la contabilizzazione di tutti i costi (fissi e variabili, diretti e indiretti) sono assegnati ai servizi, ed i costi diretti sono incorporati attraverso la proprietà diretta.

Ogni volta che è necessario eseguire alcuna offerta per l'acquisto di cibo, medicine o medicazioni settore contabile è un sondaggio di costi e capacità di pagare, da queste informazioni se è a conoscenza di quanto si può fare offerte o necessità di fare una sorta la regolazione della quantità che è richiesta.

HCC ogni volta che deve cancella costi utilizza il metodo per assorbimento, che, come detto Martins (2010 pag. 38) è un metodo "base" e "spesso fallisce come strumento di gestione." In aggiunta a questo metodo è fondamentale il modo in cui viene utilizzato non è efficiente, soprattutto se si considera il punto di vista gestionale.

Critici dell'assorbimento costing condannano loro uso perché capiscono che la ripartizione è arbitrario, che non correttamente identificare il costo da assegnare al prodotto o siero prodotta.

ABC, come affermato Slomski (2005 p. 85), "è il più applicabile nel soggetto pubblico di amministrazione diretta, come ormai è consuetudine in questi istituti la definizione di attività, dal momento che il bilancio pubblico è strutturata in programmi, progetti e attività ". I fautori del metodo ABC ritengono che le attività, azioni che in realtà consumano risorse sviluppate.

CONCLUSIONE

Nonostante l'importanza di utilizzare un sistema informativo che consente la fornitura di dati necessari per gestire al meglio il processo decisionale, così come chiede la LRF. Lo studio ha analizzato le informazioni fornite dal settore contabile HCC ed è stato osservato che la somministrazione ospedale non è a conoscenza di LRF e che l'entità utilizza un sistema di costo nel processo nel processo decisionale, ma questo non è ancora soddisfacente.

L'HCC utilizza un sistema per la registrazione delle transazioni, ma non è in grado di fornire e generare informazioni per le decisioni di gestione e il controllo delle loro risorse. La determinazione della vostra spesa e le informazioni che si genera è ottenuta attraverso il consolidamento delle spese e delle entrate.

Lo studio ha dimostrato che lo strumento utilizzato dal contabile non genera settore informazioni sui costi per essere in grado di accertare e valutare il monitoraggio del bilancio, la proprietà finanziaria e del soggetto.

E 'stato fatto nel approccio teorico sulla determinazione dei costi metodi verifica l'entità di un tipo di metodo esistente, anche se non soddisfacente.

Il metodo di calcolo dei costi standard può essere utilizzato come tecnica ausiliario, usato in combinazione con altri metodo del costo, che è ritenuto più efficiente per la gestione, diventare una potente arma nel processo decisionale e controllerà il bilancio, finanziaria e equità.

Si tratta di strumenti di gestione che possono generare le informazioni al fine di ridurre i costi dei servizi senza perdere la competenza di qualità.

Infine, il lavoro entro l'attuale governo legislazione è ancora lontani dal raggiungere un consenso della pubblica amministrazione. Tuttavia, la LRF è in vigore da quasi quattordici anni che lo rende necessario ed urgente.

RIFERIMENTI

BRASILE. Complementare Legge n ° 101 del 4 maggio 2000. Stabilisce le regole di finanza pubblica per garantire una gestione fiscale responsabile e altre misure. Gazzetta Ufficiale del 05.05.2000. Brasília, 2000. Disponibile all'indirizzo: <> Consultato il: 21 maggio 2017.

BRASILE. Legge complementare n 4320 del 17 Maggio 1964. Stabilisce gli standard generali della Legge Finanziaria per la preparazione e il controllo dei bilanci e dei bilanci finanziari dell'Unione, gli stati, i comuni e il Distretto Federale. Gazzetta Ufficiale (s / d). Brasilia. Disponibile all'indirizzo: <http://www.planalto.gov.br/ccivil_03/leis14320compilado.htm> Consultato il: 20 maggio 2017.

BRASILE. Il decreto legge n ° 200 del 25 Febbraio 1967. Prevede l'organizzazione dell'Amministrazione federale, stabilisce le linee guida per la riforma amministrativa e altre misure. Disponibile all'indirizzo: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> Consultato il: 19 Maggio, 2017.

BRASILE. Decreto legge n 93.872 del 23 dicembre 1986. Esso prevede l'unificazione delle risorse di cassa del Tesoro Nazionale, aggiornamenti e consolida la normativa in materia e fa altri Disponibile all'indirizzo: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> accesso: 19 maggio 2017.

Viceconti, Paul Edward V.; Neves, Silverio di. Cost Accounting: un approccio diretto e oggettivo. Sao Paulo: Headline, 1998.

MARTINS, Eliseu. Contabilità analitica. 9 ° ed. Sao Paulo: Atlas, 2006.

Slomski, Valmor. Contabilità e governance nella gestione pubblica. Sao Paulo: Atlas, 2005.

SILVA, Ana Rachel de Carvalho Silva, BRITO, Carlos Alberto Oliveira Brito. gestione dei costi in ospedale: un caso di studio in ospedale Inácia Pinto dos Santos – Feira de Santana – BA disponibile in http://portal.ftc.br/eventos/wie/2012/artigos/3%20-%20Gest%C3% A3o% 20di% 20custos 20hospitalares %%% 20um% 20di% 20estudo 20caso 20Hospital% 20no %%%% C3 20in accesso A1cia.pdf 2017/06/14.

BRASILE. Complementare Legge n ° 101 del 4 maggio 2000. Stabilisce le regole di finanza pubblica per garantire una gestione fiscale responsabile e altre misure. Gazzetta Ufficiale del 05.05.2000. Brasília, 2000.

BRITO, Carlos Alberto Oliveira. Un contributo alla ripartizione dei costi congiunti nel processo di refrigerazione industria bovina macellazione: un caso di studio. 2002. 102 f. Tesi (MS) – Cairú Visconte Fondazione, Salvador, 2002.

MAUSS, Cezar Volnei; SOUZA, Antonio De Marcos. Gestione dei costi applicata al settore pubblico: un modello per la misurazione e l'analisi della efficienza e l'efficacia del governo. Sao Paulo: Atlas, 2008.

Megliorini, Evandir. analisi dei costi e gestione. 2. ed. – San Paolo: Pearson Prentice Hall, 2007.

[1] Laurea di Accounting

[2] Laurea in contabilità

[3] Laurea in contabilità

[4] Tourismologist, dottoranda in Geografia, docente presso l'Università Federale del Piauí.

[5] Dottorato di ricerca in psicoanalisi, esperto di gestione e ricercatore presso il Centro di Ricerche e Studi Avançados- CEPA