ARTÍCULO ORIGINAL

RIBEIRO, Renor Antonio Antunes [1]

RIBEIRO, Renor Antonio Antunes. La independencia de las unidades de auditoría interna del gobierno del poder ejecutivo federal. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año. 06, Ed. 09, Vol. 07, págs. 17-42. Septiembre 2021. ISSN: 2448-0959, Enlace de acceso: https://www.nucleodoconhecimento.com.br/administracion-de-empresas/unidades-de-auditoria

RESUMEN

La necesidad de contabilizar los recursos públicos, según lo establecido en la Constitución Federal Brasileña de 1988, requiere la existencia y funcionamiento independiente de órganos destinados a evaluar la aplicación de los recursos públicos. En las entidades de administración indirecta, este rol lo ejercen, de manera concurrente, las auditorías internas del gobierno, las cuales deben actuar de manera independiente, a pesar de formar parte de la estructura interna de estas entidades. Así, la pregunta orientadora es saber en qué medida la legislación federal asegura la autonomía de las Unidades de Auditoría Interna Gubernamental – UAIG de la administración indirecta de la Unión para llevar a cabo, de manera independiente y objetiva, la Actividad de Auditoría Interna Gubernamental – AAIG. Así, este estudio tiene como objetivo conocer si la legislación federal brasileña asegura la independencia de las unidades únicas de auditoría interna de la administración pública federal, en relación con la AAIG. Por lo tanto, se realizó una investigación descriptiva con base en fuentes secundarias y un enfoque cualitativo para el análisis de temas relacionados con el sistema de control interno, el modelo de tres líneas y la auditoría interna gubernamental. El estudio permitió afirmar que las auditorías internas que conforman la estructura de gobierno de cada entidad de administración indirecta son independientes de la AAIG, en virtud del marco normativo y los estados de posición del IIA. Además, de ser necesario, la Contraloría General de la Federación podrá coordinar y orientar las auditorías internas individuales para el correcto ejercicio de su independencia.

Palabras clave: gobierno, auditoría, interna, control, independencia.

1. INTRODUCCIÓN

Este es el análisis de la legislación del Poder Ejecutivo Federal Brasileño – PEF, considerando las declaraciones de posicionamiento del IIA y la literatura nacional e internacional sobre el tema, para saber en qué medida la legislación federal garantiza la autonomía de las Unidades de Auditoría Interna del Gobierno – UAIG de la administración indirecta de la Unión para ejercer, con independencia y objetividad, una Actividad de Auditoría Interna del Gobierno – AAIG.

La relevancia del tema está relacionada con la materialidad de los recursos gastados por las entidades de administración indirecta y la cantidad de UAIG responsables de supervisar estos recursos. Cabe destacar que estas auditorías internas deben actuar de manera independiente, incluso integrando la estructura interna de las respectivas entidades, teniendo una importancia central en la supervisión de la aplicación del dinero, los bienes y los valores públicos. En este sentido, la UAIG debe llevar a cabo sus actividades sin la interferencia indebida de otros sectores de la organización, incluida la gestión operativa. Según lo dispuesto en la Constitución Federal de Brasil de 1988 y positivo en el Decreto Ley Nº 200/1967, las Unidades de Auditoría Interna del Gobierno – UAIG, en línea con el modelo de las tres líneas del Instituto de Auditores Internos – IIA, conforman la estructura del Sistema de Control Interno – SCI en el PEF como órganos de tercera línea. Por lo tanto, en cada entidad de administración indirecta, como organismos reguladores, municipios, fundaciones públicas, universidades e institutos federales, contaremos con una UAIG realizando actividades de auditoría interna para la buena y regular aplicación de los recursos públicos, para lograr objetivos organizacionales, y debe orientar su desempeño de manera independiente y objetiva.

El análisis se justifica por la necesidad de conocer si la UAIG cuenta con las garantías legales y reglamentarias para llevar a cabo las actividades de evaluación y consultoría con la debida autonomía, relatando la independencia y objetividad adecuadas. El objetivo es conocer si la legislación federal vigente garantiza la autonomía de las Unidades de Auditoría Interna del Gobierno – UAIG para ejercer, de manera independiente, la Actividad de Auditoría Interna del Gobierno – AAIG en el contexto de la administración indirecta de la Unión, en relación con los demás órganos de gestión y gobierno de las respectivas organizaciones.

A partir de fuentes secundarias y un enfoque cualitativo, realizaremos una investigación descriptiva para analizar las disposiciones legales y reglamentarias sobre la autonomía e independencia de la UAIG. Por lo tanto, abordaremos los conceptos adoptados por las normas, normas y literatura sobre la función de auditoría interna, gestión, así como el modelo de las tres líneas del Instituto de Auditores Internos – IIA, y algunas definiciones del Committee of Sponsoring Organizations of the Treadway Commission – COSO (2007; 2013) también se abordarán en este tema. A continuación, abordaremos la actividad y gestión de auditoría interna del gobierno, de acuerdo con los preceptos de la legislación federal brasileña.

Debido a que es necesario establecer la posición de la UAIG en la estructura del Poder Ejecutivo Federal y AAIG ante la gestión, abordaremos las definiciones, similitudes y diferencias entre el control interno, el sistema de control interno, el modelo de tres líneas y la auditoría gubernamental interna a la luz de la legislación pertinente. También hablaremos sobre los dictados de la legislación sobre la autonomía de las UAIG. Finalmente, presentaremos los resultados, discusiones y conclusiones, en los que la legislación federal brasileña garantiza la autonomía de la UAIG para el ejercicio de la AAIG con independencia y objetividad.

2. DESARROLLO TEÓRICO/FUNDAMENTO

En este momento, hablaremos sobre los principales conceptos adoptados por la literatura y los estándares internacionales en relación con el modelo de tres líneas, el papel de la auditoría interna y la gestión, y el sistema de control interno y los controles internos. En un segundo momento, analizamos la legislación federal brasileña sobre este tema.

2.1 AUDITORÍA INTERNA, GESTIÓN Y MODELO DE LAS TRES LÍNEAS DEL IIA

El papel de la auditoría interna es evaluar el funcionamiento y la eficacia de los controles internos de una organización, controles que son acciones o medios para verificar que las actividades se están llevando a cabo según lo planeado. De Oliveira (2016) define los controles internos como acciones o procedimientos para garantizar que las actividades se lleven a cabo según lo planeado originalmente. A su vez, el sistema de control interno sería el conjunto de estos controles internos, que son puestos en práctica por una organización (OLIVEIRA, 2016). Para Maia (2005), el sistema de control interno tiene como objetivo facilitar la excelencia organizacional.

Dentro de un sistema de control interno, le depende a la auditoría interna evaluar el buen funcionamiento de estos controles, verificar que lo que está siendo ejecutado por la gerencia está de acuerdo con el plan. Filho (2008) destaca el papel que debe desempeñar la auditoría interna para comprobar la eficiencia de los controles internos:

A diferença conceitual entre Sistema de Controle Interno, Controle Interno e Auditoria Interna resume-se no seguinte: Sistema é o funcionamento integrado dos Controles Internos; Controle Interno é o conjunto de meios de que se utiliza uma entidade pública para verificar se suas atividades estão se desencadeando como foram planejadas; e Auditoria Interna é uma técnica utilizada para checar a eficiência do Controle Interno (FILHO, 2008).

En relación con la normativa del Instituto de Auditores Internos – IIA (2009, p. 1) se publicó el comunicado de posicionamiento denominado “O papel da auditoria interna no gerenciamento de riscos corporativo”, definiendo tanto las actividades que pueden ser asumidas por la auditoría interna como aquellas que sólo pueden ser realizadas por la dirección, en el contexto de la gestión de riesgos.

Según la Declaración de posición del IIA (2018) titulada “El papel de la auditoría interna en el gobierno corporativo”, el papel de la auditoría interna es proporcionar “evaluación mediante el examen y la presentación de informes sobre la eficacia de los procesos de gobierno, gestión de riesgos y control. Desarrollado para ayudar a la organización lograr sus objetivos estratégicos, operativos, financieros y de cumplimiento” (IIA, 2018).

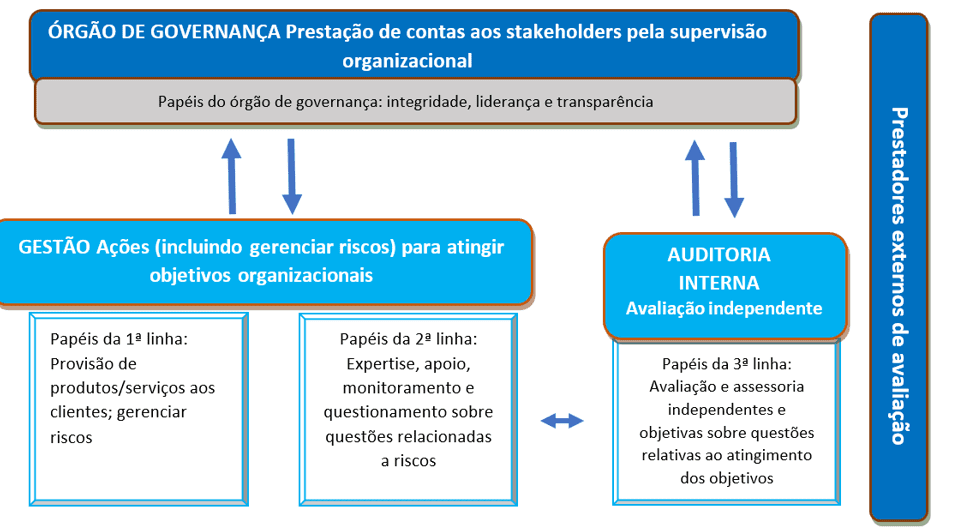

Además, según la declaración de posicionamiento del IIA (2013, p.1) denominada “As três linhas de defesa no gerenciamento eficaz de riscos e controles”, actualizada en 2020, para el “Modelo das três linhas do IIA 2020” (IIA, 2020, p.1), el papel de la auditoría interna consiste en “la evaluación y el asesoramiento independientes y objetivos sobre la adecuación y eficacia de la gobernanza y la gestión de riesgos” (IIA, 2020, p. 3).

De acuerdo con este modelo del IIA (2020), uno de los roles de gestión es establecer y mantener los procesos para la gestión de las operaciones, y el papel de la auditoría es la comunicación del trabajo independiente de evaluación y consultoría. Según el IIA (2020), corresponde a la dirección de primera línea “establecer y mantener estructuras y procesos adecuados para la gestión de operaciones y riesgos (incluido el control interno)”. A su vez, la auditoría interna “comunica una evaluación y asesoramiento independientes y objetivos a la dirección y al órgano de gobierno sobre la adecuación y eficacia de la gobernanza y la gestión de riesgos (incluido el control interno)”, nuestros grifos (IIA, 2020).

Por lo tanto, según el IIA (2020), depende de la dirección crear y mantener procesos y controles internos, con la auditoría interna como un papel más centrado en la información y comunicación de sus evaluaciones y asesoramiento. En cuanto al alcance del trabajo a realizar por la auditoría interna, las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna (IIA, 2012), en el ítem 1000, establece que los servicios de evaluación y consultoría deben definirse en el estatuto de la auditoría interna.

Según el IIA (2013),

No modelo de Três Linhas de Defesa, o controle da gerência é a primeira linha de defesa no gerenciamento de riscos, as diversas funções de controle de riscos e supervisão de conformidade estabelecida pela gerência são a segunda linha de defesa e a avaliação independente é a terceira. Cada uma dessas três “linhas” desempenha um papel distinto dentro da estrutura mais ampla de governança da organização (IIA: 2013, p.2).

Así, existen tres líneas o capas (de defensa), y los controles internos de gestión son la primera línea (o capa) de las organizaciones públicas o privadas, cuyo propósito es proporcionar el logro de sus objetivos institucionales. Estos controles internos deben ser realizados por todos los agentes públicos responsables de realizar actividades y tareas, desde la base superior hasta la jerárquica, dentro de las agencias y entidades del sector público, en el ámbito de la primera y segunda línea (RIBEIRO, 2019).

En relación con la segunda línea de defensa, las agencias y entidades pueden establecer órganos de supervisión y seguimiento de los controles internos de la primera línea de defensa, constituyendo así una segunda línea, a través de comités, juntas o avisos específicos para abordar riesgos, controles internos, integridad y cumplimiento, por ejemplo.Así, estas instancias de segunda línea pueden constituir instancias de supervisión de controles internos de primera línea (RIBEIRO, 2020a).

Como tercera línea de defensa en el ámbito de la administración pública, contamos con auditorías internas que son los órganos responsables de la evaluación de los controles internos de la gestión de la primera y segunda línea o capas de defensa, que son responsabilidad de todos los niveles de gestión (RIBEIRO, 2020b).

Así, las tres líneas de defensa se pueden describir como se muestra a continuación:

Figura 01. Modelo de las tres líneas (defensa) del IIA (2020).

Cabe destacar que el modelo de IIA es universal y aplicable a todos los sectores y ramas de actividad. En la figura anterior, la flecha hacia arriba representa la responsabilidad, informe. La flecha hacia abajo representa la delegación, la orientación, los recursos y la supervisión. La flecha de dos puntas representa la colaboración, la coordinación, la alineación y la comunicación (RIBEIRO, 2020a).

Según COSO (2007), el control interno es:

um processo conduzido pelo conselho de administração, pela administração e pelo corpo de empregados de uma organização, com a finalidade de possibilitar uma garantia razoável quanto à realização dos objetivos nas seguintes categorias: Eficácia e eficiência das operações; Confiabilidade das demonstrações financeiras; Conformidade com leis e regulamentos cabíveis.

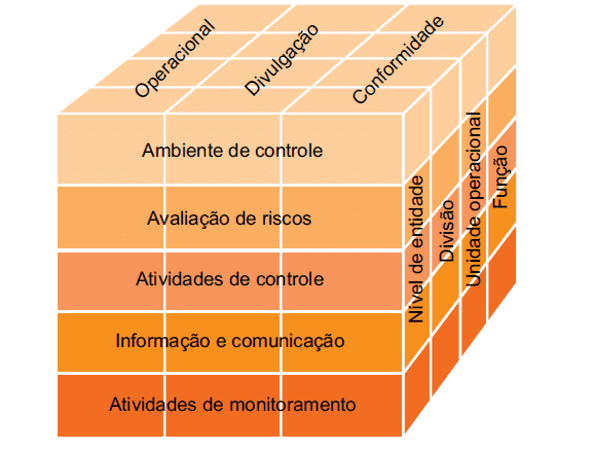

Para COSO (2013), el marco de controles incorporado mantiene la definición de la versión anterior. Además, el sistema de control interno requiere el estricto cumplimiento de las políticas y procedimientos, el juicio de la administración y los auditores internos, así como la estructura de gobierno de la organización (COSO, 2013). Para el funcionamiento efectivo de un sistema de control interno, es necesario presentar y operar cada uno de los cinco componentes de manera integrada, que son: entorno de control; evaluación de riesgos; actividades de control; información y comunicación; y monitoreo (COSO, 2013). Estos componentes tienen una relación directa entre la estructura organizacional, en todas las áreas de la organización y los objetivos operativos, de divulgación y cumplimiento (COSO, 2013).

Figura 02: relación entre objetivos y componentes

Dado que abordamos los conceptos relacionados con el papel del auditor interno, el sistema de control interno y el modelo de tres líneas de acuerdo con las normas y estándares internacionales, veremos a continuación cómo se tratan estos conceptos en la legislación aplicable al Poder Ejecutivo Federal brasileño.

2.2 LA AUDITORÍA INTERNA DEL GOBIERNO Y LA GESTIÓN EN LA LEGISLACIÓN FEDERAL BRASILEÑA

Una vez que se presenten los conceptos de la literatura sobre control interno, el sistema de control interno, el papel de las auditorías internas, el papel de la gestión y el modelo de las tres líneas, conceptualizaremos el sistema de control interno y el papel de la auditoría gubernamental interna en la administración pública del Poder Ejecutivo Federal Brasileño – PEF con respecto a la legislación pertinente. En este sentido, veremos que las disposiciones sobre el desempeño de la auditoría interna utilizadas internacionalmente fueron incorporadas por la legislación nacional, incluyendo el modelo de las tres líneas de defensa y las normas y estándares internacionales sobre la actividad de auditoría interna.

Por otro lado, los conceptos de control interno y sistema de control interno utilizados en la legislación brasileña en el cambio de milenio no tienen una estricta similitud con los utilizados internacionalmente. El resultado de esto es que las expresiones “control interno” y “sistema de control interno” pueden tener, dependiendo del contexto, significados distintos, porque ahora pueden referirse a los controles internos de la propia gestión (acciones, procedimientos, control de la responsabilidad de gestión), o a los órganos de la segunda o tercera línea de la HAP. Por lo tanto, consolidaremos estos conceptos en línea con la comprensión del Tribunal Federal de Cuentas – TCU, que alinea el control interno y el sistema de control interno de acuerdo con la literatura, los estándares y los estándares internacionales.

En ese ajuste, la organización del “sistema de control interno” en la PEF fue regulada por la Medida Provisional Nº 480 de 27 de abril de 1994[2], que fue reeditada varias veces hasta su conversión, en 2001, en la Ley Nº 10.180/2001. Esta ley organizó y disciplinaba los “Sistemas Federales de Planeación y Presupuesto, Administración Financiera Federal, Contabilidad Federal y Control Interno del Poder Ejecutivo Federal” (BRASIL, 2001).

Por lo tanto, la Ley Nº 10.180/2001, en su artículo 22, la Secretaría de Control Interno – SFC del Comité General de la Unión – CGU fue definida como el órgano central del “sistema de control interno”[3] para el ejercicio de la actividad de auditoría e inspección (BRASIL, 2001). De hecho, la auditoría gubernamental interna de la CGU es realizada tanto por la SFC, en Brasilia, como por las Unidades Regionales de la CGU con sede en las capitales de todos los estados del país, incluidas las actividades de evaluación del logro de las metas establecidas en el plan plurianual, la implementación de los programas y presupuestos gubernamentales de la Unión, así como la evaluación de la gestión de los administradores públicos federales (BRASIL, 2001).

Además del SFC (que realiza la actividad de auditoría interna del organismo central) y las Unidades Regionales de la CGU, el “sistema de control interno” incluye los órganos del sector, como los órganos de control interno de la estructura del Ministerio de Relaciones Exteriores, el Ministerio de Defensa, la Procuraduría General de la República y la Casa Civil, que se denominan secretarías de control interno (CISET), como la Secretaría de Control Interno de la Presidencia de la República (CISET/Presidencia)[4].

Por su parte, las Unidades de Auditoría Interna del Gobierno – UAIG[5] sólo fueron incluidas en el artículo 15 del Decreto Nº 3.591/2000, y la CGU y las Secretarías de Control Interno Sectorial – CISET ejercen la supervisión técnica y la orientación normativa de las auditorías internas de la administración indirecta (BRASIL, 2000):

Art. 15. As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição (BRASIL, 2000).

Sin embargo, la falta de mención de las unidades únicas de auditoría interna en la Ley Nº 10.180/2001 no debilita ni compromete la existencia de estas UAIG, considerando que el Decreto Nº 3.591/2000 estableció la existencia y vinculación de estos órganos de tercera línea dentro de la estructura de la PEF, de conformidad con lo dispuesto en el artículo 84 de la carta magna brasileña. Además, incluir a la UAIG en la tercera línea sin desobedecer la letra de la Ley N° 10.180/2001, IN CGU N° 03/2017 clasifica a la UAIG como “unidades auxiliares al sistema”, ya que esta ley denomina al “sistema” únicamente a la CGU y al CISET como organismos de “control interno” (BRASIL, 2017a, p.35).

Por lo tanto, también le fue al IN CGU N° 03/2017 incluir a la UAIG en la tercera línea del poder ejecutivo federal como organismos auxiliares, miembros del SCI bajo el paradigma del modelo de tres líneas. Así, según el ítem 26 de este IN, “las auditorías internas singulares (Audin) de los órganos y entidades de la Administración Pública Federal Directa e Indirecta actúan como órganos auxiliares a la ciencia” (BRASIL, 2017a, p.8).

De hecho, el artículo 84 del CFb/88 asegura que la cuestión de derecho no es necesaria, en un sentido formal, para asegurar la existencia de la UAIG, con el fin del decreto de iniciativa privada del Presidente de la República.

Art. 84. Compete privativamente ao Presidente da República:

VI – Dispor, mediante decreto, sobre: (…)

a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos (BRASIL, 1988)

Por lo tanto, la existencia y el funcionamiento de la UAIG dentro de la estructura de la PEF están debidamente garantizados por el Decreto Nº 3.591/2000 por disposición constitucional.

Los temas de gobernanza, gestión de riesgos, controles internos y auditoría interna del gobierno solo se establecieron en la base de datos regulatoria federal en 2016, a través del IN MP/CGU N° 01/2016, lo que, en el artículo 2, inciso III, también positivo al modelo de las tres líneas de defensa y al rol de la auditoría interna en este modelo, que consiste en la evaluación de los controles internos ejecutados por la primera línea (gestión), así como la supervisión de los controles internos realizados por la segunda línea.

Art. 2o Para fins desta Instrução Normativa, considera-se:

(…)

III – auditoria interna: atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia a organização a realizar seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, de controles internos, de integridade e de governança. As auditorias internas no âmbito da Administração Públicas e constituem na terceira linha ou camada de defesa das organizações, uma vez que são responsáveis por proceder à avaliação da operacionalização dos controles internos da gestão (primeira linha ou camada de defesa, executada por todos os níveis de gestão dentro da organização) e da supervisão dos controles internos (segunda linha ou camada de defesa, executada por instâncias específicas, como comitês de risco e controles internos). Compete às auditorias internas oferecer avaliações e assessoramento às organizações públicas, destinadas ao aprimoramento dos controles internos, de forma que controles mais eficientes e eficazes mitiguem os principais riscos de que os órgãos e entidades não alcancem seus objetivos; (…) (BRASIL, 2016, grifos nossos)

Así, si bien los controles internos de la gestión deben ser operacionalizados, de manera integrada, por la gerencia y servidores de la organización, será responsabilidad de la auditoría interna evaluar la operacionalización de estos mismos controles (CGU, 2016). Por lo tanto, la operacionalización, la supervisión y la evaluación son actividades distintas, siendo las dos primeras responsables de la primera y segunda línea, siendo la tercera línea la actividad de evaluación y asesoramiento.

En el artículo 3 del IN MP/CGU N° 01/2016, les incubre a los órganos y entidades del Poder Ejecutivo Federal, que constituyen la primera y segunda línea de defensa “implementar, mantener, vigilar y revisar los controles internos de gestión”, y los “controles internos de gestión constituyen la primera línea (o capa) de defensa de los organismos públicos para proveer el logro de sus objetivos” (CGU, 2016). Por lo tanto, no depende de los órganos de auditoría interna del gobierno, que son de tercera línea, implementar, mantener, monitorear y revisar los controles internos de la gestión, considerando que este es el papel de primera línea.

La IN CGU No. 03/2017 destaca, en su introducción, que las actividades de los sistemas de Planificación, Administración Financiera y Contabilidad enumeradas en la Ley No. 10.180 / 2001 están fuertemente relacionadas con los roles y responsabilidades de la gerencia, primera y segunda línea. A su vez, las actividades del SCI están relacionadas con la inspección contable, financiera y presupuestaria (CGU, 2017). La propia IN CGU No. 03/2017 aclara que la actividad de auditoría interna gubernamental la realizan los órganos que integran el SCI (CGU, 2017).

El documento del Tribunal de Cuentas de la Unión denominado “Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública” (TCU, 2014) establece que la finalidad, responsabilidad y autoridad de la auditoría interna debe estar definida en su estatuto, de evaluar los procesos de control, gestión de riesgos y gobernanza. La actividad de auditoría interna es independiente y objetiva, consistente en evaluación y consultoría, y la dirección es responsable del funcionamiento diario de la organización, preocupándose por la eficiencia y eficacia de las operaciones (TCU, 2014).

Por lo tanto, el desempeño de la auditoría interna gubernamental forma parte del sistema de control interno en el modelo de las tres líneas de defensa del IIA (2020), pero no se confunde con las actividades de gestión de la primera y segunda línea. La Instrucción Normativa CGU N° 03/2017, reconociendo que el modelo de las tres líneas ya estaba previsto desde el Decreto Ley N° 200/1967, destaca que el control interno se aplica en todos los niveles y en todos los órganos y entidades, en los siguientes términos:

As diretrizes para o exercício do controle no âmbito do Poder Executivo Federal (PEF) remontam à edição do Decreto-Lei nº 200, de 25 de fevereiro de 1967, que, ao defini-lo como princípio fundamental para o exercício de todas as atividades da Administração Federal, aplicado em todos os níveis e em todos os órgãos e entidades, segmentou-o em três linhas (ou camadas) básicas de atuação na busca pela aplicação eficiente, eficaz e efetiva dos recursos. Como consequência, verifica-se que o controle é exercido em diversos ambientes normativos e culturais, quais sejam: a gestão operacional; a supervisão e o monitoramento; e a auditoria interna (CGU, 2017a)[6]

Por lo tanto, de acuerdo con el Decreto Ley Nº 200/1967, la auditoría interna es diferente de la gestión operativa, ya que cada una se posiciona en una línea diferente (defensa). Sin embargo, la auditoría interna puede ayudar a la administración a través de servicios de consultoría y asesoramiento. El Manual de Lineamientos Técnicos de la actividad de auditoría interna gubernamental del Poder Ejecutivo Federal, publicado a través de la Instrucción Normativa CGU N° 08/2017, estableció la actividad de consultoría como la posibilidad de que la UAIG “asista a los órganos y entidades del Poder Ejecutivo Federal en la estructuración y fortalecimiento de la primera y segunda línea de defensa de la gestión” (CGU, 2017b, p. 18). Cabe destacar que la actividad de consultoría consiste en “asesoramiento, asesoramiento y otros servicios relacionados prestados a la alta dirección con el fin de apoyar las operaciones de la unidad” (CGU, 2017b, p. 17).

Dadas las definiciones sobre el modelo de las tres líneas (defensa) y las actividades de la auditoría interna gubernamental constituidas de evaluación y consultoría, podemos entender que la expresión “sistema de control interno” de la Ley Nº 10.180/2001 y del Decreto Nº 3.591/2000 se refiere, de hecho, al conjunto de unidades de auditoría interna, ya que enumera a la SFC/CGU como el órgano central del sistema, incluidas las unidades regionales de la CGU, los organismos sectoriales y las auditorías internas individuales. Este entendimiento se destaca en un estudio sobre las normas de control interno realizado por el TCU (2009) y el informe de la encuesta (TC 011.759/2016-0) del TCU (2017), que se tratará en el siguiente punto.

2.2.1 SIMILITUDES Y DIFERENCIAS ENTRE EL SISTEMA DE CONTROL INTERNO Y LA AUDITORÍA INTERNA DEL GOBIERNO EN LA LEGISLACIÓN FEDERAL

Como hemos visto, el artículo 22 de la Ley 10.180/2001 trata como el “Sistema de Control Interno”, el SFC/CGU como el órgano central y el CISET como órganos sectoriales. En relación con estas definiciones, el TCU, en 2009, a través de la publicación titulada “Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países” define el sistema de control interno como un conjunto de actividades, un proceso de responsabilidad de gestión, para dar garantías razonables de que se alcanzarán los objetivos (TCU, 2009).

De hecho, el TCU definió el control interno, el sistema o la estructura de control interno como:

expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos (TCU, 2009, p. 4).

Además, la “unidad de control interno, cuando existe en la organización, forma parte de la gestión y del sistema o estructura de control interno de la propia entidad” (TCU, 2009, p. 6), mientras que la “auditoría interna, que no debe confundirse con el control interno o con la unidad de control interno, (…) su tarea es medir y evaluar la eficiencia y eficacia de otros controles” (TCU, 2009, p.7).

Según el Informe de la Encuesta de TCU, publicado en 2017 (TC 011.759/2016-0), el control interno es “una acción, una actividad, un procedimiento” y una responsabilidad de la gestión (TCU, 2017, p. 7). Además, según el TCU (2017, p.8), “El sistema de control interno de una organización está formado por las tres líneas de defensa”, con la auditoría interna como tercera línea (TCU, 2017). Más tarde, citando el Decreto 3.591/2000, el TCU señala que “en Brasil no hay un uso claro de estos conceptos y la legislación en sí es confusa” (TCU, 2017, p. 11). Siguiendo la línea de razonamiento, el TCU (2017, p. 16) destaca, entre algunos problemas de la confusión entre los conceptos, que “no tiene sentido utilizar la expresión ‘órgano de control interno'” y que esta expresión “puede hacer que el gerente no se sienta responsable del establecimiento de controles internos, porque, en su opinión, existe un órgano de control interno solo para hacer esto”.

Por lo tanto, estas inexactitudes conceptuales de la Ley Nº 10.180/2001 y del Decreto Nº 3.591/2000 se reproducen en otras disposiciones legales, en las que trata a los SFC/CGU, CISETs y auditorías internas individuales simplemente como “órganos de control interno” o como “órganos que forman parte del sistema de control interno”, como el Decreto 7.768/2011, art. 7, Decreto 2.451/1998, art. 22, Decreto 7.689/2012, art. 8, Decreto 6.932/2009, art. 17, entre otros (TCU, 2009, p. 17).

2.2.2 LA ADOPCIÓN DEL MODELO DE TRES LÍNEAS EN LA LEGISLACIÓN FEDERAL

El modelo de las tres líneas del IIA (2020) está presente en el ordenamiento jurídico brasileño a través de disposiciones del Decreto Ley 200/1967, de la Instrucción Normativa MP/CGU N° 01/2016, in CGU N° 03/2017, IN CGU N° 08/2017 y ley 14.133/2021.

Para el Decreto-Ley Nº 200/67, la función de control debe ejercerse de manera descentralizada, de conformidad con los artículos 10 y 13. El sistema de control interno se ejerce en tres capas, comenzando por las agencias federales, que son responsables de la ejecución en sí, regulando así la primera línea de defensa. En la segunda línea de defensa, tenemos los órganos especializados y en la tercera línea, la auditoría. Como podemos entender, este modelo fue editado mucho antes del advenimiento del modelo de defensa de tres líneas del IIA en 2013.

Este modelo se destaca en el artículo 13 del Decreto Ley Nº 200/67, en los siguientes términos:

Art. 13 O controle das atividades da Administração Federal deverá exercer-se em todos os níveis e em todos os órgãos, compreendendo, particularmente:

O controle, pela chefia competente, da execução dos programas e da observância das normas que governam a atividade específica do órgão controlado;

O controle, pelos órgãos próprios de cada sistema, da observância das normas gerais que regulam o exercício das atividades auxiliares;

O controle da aplicação dos dinheiros públicos e da guarda dos bens da União pelos órgãos próprios do sistema de contabilidade e auditoria (BRASIL, 1967).

Así, ya fue definido en el Decreto Ley Nº 200/67, a través de los ítems “a”, “b” y “c”, que luego se denominarían el modelo de las tres líneas de defensa, tratando también la relación costo-beneficio entre los controles internos y los riesgos inherentes y residuales, según el artículo 14: “El trabajo administrativo se racionalizará simplificando los procesos y suprimiendo los controles que se evidencian como puramente formales o cuyo costo es evidentemente superior al riesgo” (BRASIL, 1967)[7].

La Instrucción Normativa MP/CGU N° 01/2016 adoptó el modelo de las tres líneas del IIA con la auditoría interna ocupando la tercera línea. En el artículo 2, inciso III, se establece que la auditoría interna es una actividad independiente y objetiva de evaluación y consultoría, por lo que (auditorías internas en el ámbito de la administración pública) constituyen la tercera línea de las organizaciones (BRASIL, 2016).

La IN CGU Nº 03/2017 se ha puesto a disposición que la estructura de controles internos siga el modelo de las tres líneas de defensa, ocupando la actividad de auditoría interna la tercera línea y que “en el marco de la tercera línea de defensa, SFC y CISET realicen la función de auditoría interna gubernamental de manera concurrente e integrada con las auditorías internas individuales, donde existen” (CGU, 2017).

En el Manual de orientación técnica de la actividad de auditoría gubernamental interna del Poder Ejecutivo Federal (IN CGU N° 08/2017), todas las UAIG, incluyendo la SFC/CGU, CISET y las auditorías individuales, son órganos de la tercera línea de defensa. Por ejemplo, en el ítem 1.2, inciso “b”, se prevé que cualquier UAIG podrá “asistir a los órganos y entidades del Poder Ejecutivo Federal en la estructuración y fortalecimiento de la primera y segunda línea de defensa de la gestión” (CGU, 2017).

A su vez, la nueva Ley de Licitaciones, Ley 14.133/2021, definió las tres líneas de la siguiente manera:

Art. 169. As contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo, inclusive mediante adoção de recursos de tecnologia da informação, e, além de estar subordinadas ao controle social, sujeitar-se-ão às seguintes linhas de defesa:

I – Primeira linha de defesa, integrada por servidores e empregados públicos, agentes de licitação e autoridades que atuam na estrutura de governança do órgão ou entidade;

II – Segunda linha de defesa, integrada pelas unidades de assessoramento jurídico e de controle interno do próprio órgão ou entidade;

III – Terceira linha de defesa, integrada pelo órgão central de controle interno da Administração e pelo tribunal de contas (BRASIL, 2021).

En esta ley, la función de auditoría no se limitaba a la auditoría interna del gobierno, sino que abarcaba el control externo ejercido por los tribunales de cuentas de todas las esferas. Vale la pena señalar que la colocación del control externo en la tercera línea de defensa no está prevista en el modelo de tres líneas, que considera solo la auditoría interna como la tercera línea.

En el contexto de la ley federal brasileña, debido al error conceptual del artículo 169 punto III en relación con el modelo de las tres líneas del IIA, este punto de la nueva ley de licitaciones está en línea con el artículo 13 del Decreto Ley Nº 200/67, el artículo 2 del IN MP/CGU Nº 01/2016 y el IN CGU Nº 08/2017. Sin embargo, al no tratar exclusivamente del control interno o externo, el artículo 169 no entra en conflicto con el CFb/88, que establece, en el artículo 74, que el sistema de control interno prestará apoyo al control interno en el ejercicio de su misión institucional.

2.2.3 AUDITORÍA Y CONTROL INTERNO: SIMILITUDES Y DIFERENCIAS

La auditoría interna gubernamental, según la Ley 10.180/2001, se realiza a través de la SFC/CGU y CISET, y el Decreto Nº 3.591/2000 incluye las auditorías internas individuales como órganos auxiliares del Sistema de Control Interno del Poder Ejecutivo Federal (BRASIL, 2000). Para EL IN MP/CGU N° 01/2016 (CGU, 2016), la actividad de auditoría interna del gobierno es realizada por las agencias antes mencionadas, en el rol de tercera línea de defensa, entendiendo alineado con el IN CGU N° 03/2017 (CGU, 2017a) y el IN CGU n°08/2017 (CGU, 2017b). La Ley 13.303/2016 trata la actividad de auditoría interna en los artículos 9, punto III y § 3, además del artículo 24, puntos III y VI (BRASIL, 2016b).

La Ley N° 14.129/2021, que establece principios, normas e instrumentos para el Gobierno Digital y para el aumento de la eficiencia pública, definió la actividad de auditoría interna en el artículo 49, a saber:

Art. 49. A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, de gestão de riscos e de controle, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, conforme os padrões de auditoria e de ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria;

III – promoção da prevenção, da detecção e da investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2021a)[8].

A su vez, el Decreto N° 9.203/2017, que prevé la gobernanza pública, abordó la actividad de auditoría interna del gobierno, que está destinada a la evaluación y mejora de los procesos organizativos, y debe darse de manera independiente, en los siguientes términos:

Art. 18 A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, dos controles e da governança, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, segundo os padrões de auditoria e ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria; e

III – promoção à prevenção, à detecção e à investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2017).

Como vimos anteriormente, el SCI, al igual que con los artículos 70 y 74 del CFb/88 (BRASIL, 1988) y el Decreto Ley 200/1964 (BRASIL, 1964), es un sistema integrado, dentro de cada Potencia y adherente al modelo de las tres líneas de defensa, como vimos en IN MP/CGU no. 01/2016, IN CGU n° 03/2017 e IN CGU n° 08/2017.

La auditoría externa se realiza en el Gobierno Federal, a través del Tribunal Federal de Cuentas, en el ámbito del control externo, control previsto en el artículo 71 del CFb/88 (BRASIL, 1988). Estas auditorías del TCU están previstas en la Ley Nº 8.443/1992, en diversas disposiciones (BRASIL, 1992). Dentro de las demás entidades federativas, el control externo y la auditoría son ejercidos por los respectivos tribunales de cuentas, a través de su propia normativa.

2.3 AUTONOMÍA DE LAS UNIDADES DE AUDITORÍA INTERNA DEL GOBIERNO

La definición de las actividades a realizar por la UAIG debe definirse en el Plan Anual de Auditoría – PAINT, cuyo elaboración es responsabilidad de la propia UAIG, de conformidad con el artículo 3 de IN CGU Nº 09/2018. El artículo 4 de esta disposición legal establece que el PAINT debe considerar la planificación estratégica de la unidad a examinar, las expectativas de la gestión, los riesgos significativos, así como los procesos de gobernanza, la gestión de riesgos y los controles internos (CGU, 2018).

A su vez, la IN CGU No. 13/2020 define el estatuto como el documento que rige las reglas de organización y funcionamiento de la UAIG, determinando, en su artículo 5, que la junta directiva u órgano equivalente promueve la revisión del estatuto UAIG. al menos una vez al año. Según el art. 2 de esta Instrucción Normativa, estos estatutos deben estar en línea con las disposiciones de IN SFC / CGU No. 03/2017 e IN CGU No. 08/2017. Además, de acuerdo con el artículo 8, la UAIG también debe realizar sus actividades de conformidad con los estándares y normas internacionales de auditoría interna, como las normas del IIA y el modelo de tres líneas (CGU, 2020).

En cuanto a la independencia y autonomía técnica de la UAIG, IN SFC/CGU Nº 03/2017 establece que la UAIG debe desarrollar su trabajo de manera imparcial y sin interferencias en la definición de qué actividades deben realizarse y en la forma de realizar estas actividades, que consiste en el alcance. Por lo tanto, de acuerdo con esta instrucción normativa:

47. A autonomia técnica refere-se à capacidade da UAIG de desenvolver trabalhos de maneira imparcial. Nesse sentido, a atividade de auditoria interna governamental deve ser realizada livre de interferências na determinação do escopo, na execução dos procedimentos, no julgamento profissional e na comunicação dos resultados (CGU, 2017, p. 11).

En relación con el trabajo a realizar cada año por la UAIG, el IN CGU Nº 09/2018 establece, en su artículo 3, que el Plan Anual de Auditoría Interna – PAINT “debe ser elaborado por la UAIG para definir el trabajo prioritario a realizar en el período comprendido en el plan” (CGU, 2018).

Además, al identificar situaciones que puedan poner en peligro la objetividad y el desempeño de sus funciones, los auditores internos de uaig deben buscar orientación de la SFC/CGU o su CISET, según sea el caso, como se destaca en el punto 51 de la IN SFC/CGU No. 03/2017:

51. Os auditores devem declarar impedimento nas situações que possam afetar o desempenho das suas atribuições e, em caso de dúvidas sobre potencial risco para a objetividade, devem buscar orientação junto aos responsáveis pela supervisão do trabalho ou à comissão de ética ou instância similar, conforme apropriado na organização (CGU, 2017, p. 11)

Finalmente, la IN SFC / CGU No. 03/2017 prohíbe el ejercicio de actividades de auditoría interna concomitantes de gobierno y gerencia, estableciendo un período de cuarentena de veinticuatro meses para que los auditores internos puedan auditar los mismos procesos en los que trabajaron, como ejecutores, en el nivel operativo.

52. Os auditores internos governamentais devem se abster de auditar operações específicas com as quais estiveram envolvidos nos últimos 24 meses, quer na condição de gestores, quer em decorrência de vínculos profissionais, comerciais, pessoais, familiares ou de outra natureza, mesmo que tenham executado atividades em nível operacional (CGU, 2017, p. 12).

Debido a lo anterior, la actividad de auditoría interna se enmarca en la tercera línea, ejercida con independencia y objetividad, que es definida por la propia UAIG, considerando lo establecido en su propio estatuto. Dicha actividad no debe ser interferida por la dirección y debe informar a la SFC/CGU o a su CISET de cualquier situación que comprometa su independencia y objetividad. Además, si el auditor interno ha actuado en la gestión operativa de un proceso determinado, es necesario esperar un plazo de veinticuatro meses para auditar, como auditor interno, el mismo proceso.

3. METODOLOGÍA

Para lograr los resultados deseados, el presente estudio utilizó una investigación descriptiva, entendida como aquella que tiene como objetivo identificar las características de un fenómeno a analizar y establecer relaciones entre las variables (SILVA, 2003). A su vez, se realizó una revisión bibliográfica como método de recolección de datos, destacando el análisis de las mejores prácticas del IIA, COSO, además de la legislación federal pertinente.

La legislación federal fue seleccionada a través de la investigación en sitios oficiales, como la CGU y la Casa Civil de la Presidencia de la República. Se realizó un análisis de contenido de las normas y mejores prácticas seleccionadas, abarcando la lectura del material en su totalidad, seguido de la selección de palabras y conjuntos de palabras que tienen sentido, de acuerdo con la clasificación de estas palabras o frases, en ciertas categorías o temas (BARDIN, 1977).

Además, el contenido fue sometido a un análisis cualitativo, utilizado para la investigación experimental, cuando “no existen fórmulas o recetas predefinidas para guiar a los investigadores” (GIL, 2008, p. 175). Por lo tanto, la investigación permitió la discusión de los resultados y la conclusión sobre la autonomía e independencia del trabajo de la UAIG de la HAP, dentro del sistema de control interno y en el contexto del modelo de las tres líneas del IIA (2020).

4. RESULTADOS Y DISCUSIÓN

De acuerdo con las declaraciones de posicionamiento del IIA sobre el modelo de tres líneas y el papel de la auditoría interna, el papel de la auditoría interna está dentro del sistema de control interno de la entidad, pero difiere del papel de la administración, ya que se encuentra en la tercera línea (IIA, 2020). Por ejemplo, según el IIA (2009), no es el papel de la auditoría interna ser responsable del sistema de control interno de la organización. Según COSO (2013), no le depende a la auditoría interna decidir qué controles internos deben o no deben implementarse, ni la definición de apetito de riesgo.

Por lo tanto, para el IIA, la auditoría interna es un subconjunto del sistema de control interno, que consta tanto de la primera y segunda línea (gestión) como de la tercera línea (auditoría interna) cuyo papel es la evaluación y la consultoría (IIA, 2020). COSO (2013) no proporciona una definición de lo que es el sistema de control interno, pero utiliza esta expresión varias veces en un contexto de una entidad en su conjunto, como la suma de todos los controles internos de una organización.

Aunque el IIA y el COSO dejan claro que los conceptos de sistema de control interno y auditoría interna se refieren a diferentes significados, la Ley 10.180/2001 y el Decreto 3.591/2000 utilizan el término “Sistema de Control Interno” para designar a un grupo de órganos de auditoría interna del gobierno, como los SFC/CGU y CISETs, refiriéndose a ellos como órganos de control y no sólo como unidades de auditoría. Por si fuera poco, la nueva Ley de Licitaciones, en varios puntos, se refiere al término “control interno” tanto en relación con el control interno de la gestión como con el control interno relacionado con la actividad de auditoría, como los artículos 8, § 3 y el artículo 19, punto IV que trata de la segunda línea y el artículo 141, §§ 1 y 2, tratando con la tercera línea y el tribunal de cuentas. En el artículo 169, el término “control” se refiere al órgano de auditoría interna de la persona, con control interno y externo en la misma línea de defensa, al incluir al tribunal de cuentas en la tercera línea (BRASIL, 2021b).

Por lo tanto, la responsabilidad de la gestión no es el papel de la auditoría interna, dado que la declaración de posicionamiento sobre el papel de la auditoría interna en la gestión de riesgos (IIA, 2009) indica que la toma de decisiones y el despliegue de respuestas al riesgo no deben ser una tarea que la auditoría interna deba asumir. Del mismo modo, COSO (2013) establece que la administración es responsable de la adopción de respuestas a los riesgos y/o la implementación de controles internos. Sin embargo, la auditoría interna, dentro del ámbito de la consultoría, puede ayudar a las demás líneas en la elaboración de estos modelos, con las garantías necesarias relacionadas con las atribuciones propias de la dirección.

Con respecto a la legislación federal vigente, al identificar a los diferentes actores que forman parte del SCI, el análisis de la legislación nos permite decir que el rol de las unidades de auditoría interna del gobierno de la administración pública federal directa e indirecta, incluyendo la CGU como organismo central, CISET como organismos sectoriales y la UAIG, en atención a las regulaciones normativas tratadas, es la tercera línea o capa, realizando la actividad de auditoría interna gubernamental, realizada a través de evaluación y consultoría, actuando en el ámbito legalmente establecido en sus respectivas áreas de competencia. En el caso de las singulares unidades de auditoría interna de la administración indirecta, la actuación de la tercera línea de defensa se produce de forma independiente y concurrente a la CGU o CISET, según sea el caso.

En vista de lo anterior, se percibe que los conceptos de la legislación vigente aplicable al Poder Ejecutivo Federal brasileño, con respecto al papel del auditor interno, el modelo de las tres líneas y los controles internos (de gestión) están alineados con los conceptos de literatura y estándares internacionales, a saber, los estándares de COSO (2007; 2013) y el IIA (2009; 2013; 2020).

Con respecto al concepto de “sistema de control interno” adoptado principalmente en la Ley N° 10.180/2001 y el Decreto N° 3.591/2001, podemos adoptar la técnica de la hermenéutica jurídica (ÂMBITO JURÍDICO, 2019), para la interpretación de la Ley 14.133/2021, la Ley 10.180/2001 y el Decreto N° 3.591/2001 de manera convergente con las demás disposiciones legales (LEITE, 2020), debido al significado vago o ambiguo de las expresiones “control”, “control interno” o “sistema de control interno”. De hecho, al interpretar la expresión “sistema de control interno” o “control interno”, también debemos verificar qué actividad está en cuestión, ya sea gestión o auditoría interna del gobierno. Por lo tanto, para el análisis de los dispositivos, debemos tener en cuenta tanto los estándares internacionales y estándares de auditoría interna, gestión de riesgos y control interno como la base normativa relacionada con el tema, nod. CFb/88, Decreto Ley No. 200/1967, IN MP/CGU no. 01/2016, IN CGU no. 03/2017 e IN CGU n° 08/2017.

Por otro lado, no debemos interpretar, en la legislación federal brasileña, las expresiones “control interno” o “sistema de control interno” sin considerar el contexto del marco de actividad en auditoría interna (tercera línea) o gestión (primera y segunda línea). Para este marco, como dijimos, debemos consultar las normas internacionales y la base reguladora aplicable.

Además, considerando las disposiciones del artículo 15 del Decreto 3.591/2000 y con el fin de hacer compatible la Ley 10.180/2001 con la Constitución Federal brasileña, en el sentido de que las auditorías internas también desempeñan la función de auditoría gubernamental, de conformidad con los artículos 70 y 74 del CFb/88, debemos interpretar la Ley 10.180/2001 y el Decreto Nº 3.591/2000 para entender que la relación de los órganos que forman parte del sistema de control interno es un ejemplo de y que la expresión “control interno” corresponde a la actividad de auditoría, según el caput del artículo 21 de la Ley 10.180/2001. Esta interpretación es posible mediante el uso de la palabra “integrar”, que puede entenderse como inclusión en un conjunto más amplio y no como una enumeración exhaustiva[9]. Por otra parte, las disposiciones legales no deben interpretarse como una enumeración exhaustiva, es decir, que el sistema de control interno como si fuera competencia única y exclusiva de los órganos de auditoría interna del gobierno.

Por lo tanto, el rol de las unidades singulares de auditoría interna (UAIG) de la administración pública federal, como la Ley N° 14,133/2021, el Decreto 3,591/2000 y la Ley 10,180/2001, es el de la evaluación y consultoría en sus respectivos organismos, de manera concurrente al órgano central del sistema de control interno (CGU) y a las agencias sectoriales (CISET), según sea el caso.

5. CONCLUSIÓN

La autonomía e independencia de la auditoría interna gubernamental, especialmente de la UAIG del Poder Ejecutivo Federal, es fundamental para el funcionamiento efectivo del sistema de control interno, debido al número de órganos de administración indirecta y a la materialidad de los recursos involucrados.

Con el fin de comprender si la legislación federal brasileña proporciona garantías legales para el trabajo de la UAIG, conceptualizamos el sistema de control interno, gestión y control interno, considerando tanto las normas y estándares internacionales como la Constitución Federal y otros estándares legales y regulatorios a nivel federal. Este análisis fue necesario para que pudiéramos comprender el papel de la auditoría interna del gobierno dentro del sistema de control interno de la PEF, enfatizando las similitudes y diferencias entre la auditoría, el sistema de control interno y el control. Así, pudimos, a la luz de la legislación, comprender la autonomía y el papel de la auditoría interna del gobierno en relación con la gestión, en el contexto del modelo de las tres líneas del IIA.

Por lo tanto, el análisis en los estándares y la legislación internacionales nos permitió decir que la legislación federal garantiza la autonomía de las UAIG y la independencia y objetividad de la AAIG realizada por las auditorías internas individuales. Por lo tanto, el papel de UAIG es de tercera línea o capa, a través de la actividad de auditoría, subdividida en evaluación y consultoría. Esta acción se produce dentro de las respectivas organizaciones de las que forma parte la UAIG, por lo que el rol de tercera línea se ejerce de manera concurrente con la CGU o CISET, según sea el caso.

Si existen ocurrencias similares en otras entidades de la administración directa respecto a los temas tratados en este estudio, se propone que la SFC/CGU pueda consolidar las disposiciones de la legislación federal y orientar preventivamente a las demás UAIG y gerentes de las entidades municipales y fundacionales, a fin de fortalecer el rol de la UAIG y los agentes responsables de cada línea (o capa) y que integren la estructura de control interno de los órganos y entidades del Poder Ejecutivo Federal, evitando conflictos de atribuciones, duplicidad de esfuerzos o malentendidos en el diseño e implementación de controles internos de responsabilidad de los gestores de estas entidades.

REFERENCIAS

ÂMBITO JURÍDICO, 2019. Disponível em: https://ambitojuridico.com.br/cadernos/direito-civil/a-hermeneutica-juridica-parte-1-sistemas-e-meios-intrepretativos/#:~:text=O%20objeto%20da%20hermen%C3%AAutica%20%C3%A9,o%20sentido%20da%20norma%20jur%C3%ADdica. Acesso em: 04 ago. 2021.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 1977.

BRASIL. Constituição da república federativa do Brasil, 1988. Brasília, 1988. Disponível em: http:// www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa Conjunta nº 1, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Brasília, 2016. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/21519355/do1-2016-05-11-instrucao-normativa-conjunta-n-1-de-10-de-maio-de-2016-21519197. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 3, de 9 de junho de 2017. Aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017a. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 8, de 6 de dezembro de 2017. Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017b. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/1096823/do1-2017-12-18-instrucao-normativa-n-8-de-6-de-dezembro-de-2017-1096819-1096819. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 9, de 9 de outubro de 2018. Dispõe sobre o Plano Anual de Auditoria Interna – PAINT e sobre o Relatório Anual de Atividades de Auditoria Interna – RAINT das Unidades de Auditoria Interna Governamental do Poder Executivo Federal e dá outras providências. Brasília, 2018. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/44939745/do1-2018-10-11-instrucao-normativa-n-9-de-9-de-outubro-de-2018-44939518 Acesso em: 05 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 13, de 6 de maio de 2020. Aprova os requisitos mínimos a serem observados nos estatutos das Unidades de Auditoria Interna Governamental (UAIG) do Poder Executivo Federal. Brasília, 2020. Disponível em: https://www.in.gov.br/web/dou/-/instrucao-normativa-n-13-de-6-de-maio-de-2020-255615399. Acesso em: 05 ago. 2021.

_______. Decreto-Lei nº 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Brasília, 1967. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm. Acesso em: 04 ago. 2021.

________. Decreto nº 3.591, de 6 de setembro de 2000. Dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal e dá outras providências. Brasília, 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D3591.htm. Acesso em 19/05/2019.

________. Decreto nº 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/decreto/d9203.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília, 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 04 ago. 2021.

_______. Lei Nº 8.443, de 16 de julho de 1992. Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8443.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 10.180, de 6 de fevereiro de 2001. Organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências. Brasília, 2001. Disponível em: Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/LEIS_2001/L10180.htm. Acesso em: 04 ago. 2021.

________. Lei Nº 13.303, de 30 de junho de 2016. Dispõe sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios. Brasília, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/lei/l13303.htm. Acesso em: 04 ago. 2021.

________. Lei nº 14.129, de 29 de março de 2021. Dispõe sobre princípios, regras e instrumentos para o Governo Digital e para o aumento da eficiência pública e altera a Lei nº 7.116, de 29 de agosto de 1983, a Lei nº 12.527, de 18 de novembro de 2011 (Lei de Acesso à Informação), a Lei nº 12.682, de 9 de julho de 2012, e a Lei nº 13.460, de 26 de junho de 2017. Brasília, 2021a. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132. Acesso em: 05 ago. 2021.

________. Lei n° 14.133, de 1° de abril de 2021. Lei de Licitações e Contratos Administrativos. Brasília, 2021b. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.133-de-1-de-abril-de-2021-311876884. Brasília, 2021. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Acórdão nº 1171/2017 – TCU – Plenário: Relatório de Levantamento TC 011.759/2016-0. Brasília, 2017. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A25EABAA93015EBEA525695384. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países. Brasília, 2009. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A15A4C80AD015A4D5CA9965C37. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Governança Pública: Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública e Ações Indutoras de Melhoria. Brasília, 2014. Disponível em: https://portal.tcu.gov.br/biblioteca-digital/governanca-publica-referencial-basico-de-governanca-aplicavel-a-orgaos-e-entidades-da-administracao-publica-e-acoes-indutoras-de-melhoria.htm. Acesso em: 05 ago. 2021.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Controle Interno – estrutura integrada: sumário executivo. São Paulo: IIA Brasil, 2013.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Gerenciamento de riscos corporativos – estrutura integrada: sumário executivo. Jersey City, 2007. Disponível em: http:www.coso.org/documents/COSO_ERM_ExecutiveSummnary_Portuguese.pdf. Acesso em: 04 ago. 2021.

DE OLIVEIRA, Denise Fontenele. O controle interno e auditoria governamental: comparativo. Revista Controle-Doutrina e Artigos, v. 12, n. 1, p. 196-211, 2014. Disponível em: https://revistacontrole.tce.ce.gov.br/index.php/RCDA/article/download/211/213.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: o papel da auditoria interna no gerenciamento de riscos corporativo. Lake Mary, Fl: The Institute of Internal Auditors, 2009. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000001-21052018101250.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de Posicionamento do IIA: O Papel da Auditoria Interna na Governança Corporativa. Lake Mary, FL: The Institute of Internal Auditors, 2018. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000006-14062018163019.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: as três linhas de defesa no gerenciamento eficaz de riscos e controles. Lake Mary, FL: The Institute of Internal Auditors, 2013. Disponível em: https://repositorio.cgu.gov.br/handle/1/41842. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Modelo das Três Linhas do IIA 2020: uma atualização das três linhas de defesa. Lake Mary, FL: The Institute of Internal Auditors, 2020. Disponível em: https://iiabrasil.org.br/korbilload/upl/editorHTML/uploadDireto/20200758glob-th-editorHTML-00000013-20072020131817.pdf. Acesso em 04 ago. 2021.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6. ed. Ediitora Atlas SA, 2008.

JOSÉ FILHO, Antônio. A importância do controle interno na administração pública. Diversa, Ano I – nº 1, p. 85-99, jan./jun, 2008. Disponível em: http://capa.tre-rs.gov.br/arquivos/JOSE_controle_interno.PDF. Acesso em: 01 jul. 2021.

MAIA, Matheus Silva et al. Contribuição do sistema de controle interno para a excelência corporativa. Revista Universo Contábil, v. 1, n. 1, p. 54-70, 2005. Disponível em: http://www.rep.educacaofiscal.com.br/100913090539auditoria_interna_e_o_controle_interno.pdf. Acesso em: 01 jul. 2021.

LEITE, Gisele. Da Hermenêutica para a compreensão da lei e do Direito. Jornal Jurid, Bauru, ago. 2020. Disponível em: https://www.jornaljurid.com.br/colunas/gisele-leite/da-hermeneutica-para-a-compreensao-da-lei-e-do-direito. Acesso em: 01 jul. 2021.

RIBEIRO, Renor Antonio Antunes. O papel da auditoria interna na gestão de riscos em entidades do setor público de Portugal e do Brasil. 2019. Dissertação de Mestrado. Disponível em: https://repositorium.sdum.uminho.pt/bitstream/1822/64581/1/Renor+Antonio+Antunes+Ribeiro.pdf. Acesso em: 01 jul. 2021.

RIBEIRO, Renor. Gestão de Riscos no Setor Público: normas e padrões internacionais, análise das legislações nacionais de Portugal e do Brasil e aplicação na base normativa do setor público. 1ª ed. Brasília: Athenas Editora, 2020a.

RIBEIRO, Renor. Gestão de Riscos em Organizações Públicas: normas e padrões internacionais utilizados para a gestão de riscos, etapas do processo e análise da base normativa de Portugal e do Brasil. 1ª ed. Lisboa: Edições Exlibris, 2020b.

SILVA, E. L.; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 4. ed. rev. atual. Florianópolis: UFSC, 2005.

APÉNDICE – REFRENCE FOOTNOTE

2. Disponible en: https://legislacao.presidencia.gov.br/atos/?tipo=MPV&numero=480&ano=1994&ato=897ATWE10dJpWT268

3. El “sistema de control interno” de la Ley Nº 10.180/2001 puede entenderse como el conjunto de órganos de auditoría interna del Gobierno, o el conjunto de órganos de tercera línea. Véase el punto sobre la distinción entre control interno y auditoría interna del gobierno.

4. Disponible en: https://www.gov.br/secretariageral/pt-br/estrutura/secretaria_de_controle_interno/institucional. Acceso: 04 Ago. 2021.

5. El acrónimo UAIG está establecido en IN CGU n° 03/2017.

6. Disponible en: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304

7. Disponible en: http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0200.htm. Consultado el 07/09/2020.

8. Disponible en: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132

9. Según el Diccionario Michaelis, integrar es: 1 Incrustar un elemento en un conjunto; “El joven escritor fue ganador del Premio Jabuti […] y sus libros también integran colecciones básicas de la Fundación Nacional de Libros Infantiles y Juveniles” ( TM1 ). Disponible en: https://michaelis.uol.com.br/busca?id=dNMl7#:~:text=1%20Incorporar(%2Dse)%20um,e%20Juvenil%E2%80%9D%20(%20TM1%20)%20.

[1] Magíster en Administración Pública en la Universidade do Minho – UMINHO, MBA en Gestión Estratégica en Administración Pública, Especialista en Administración Pública en UMINHO, Especialista en Planificación Educativa, Graduado en Ingeniería Mecánica por UFC, Graduado en Física por la UECE, Graduado en Educación Musical por la UnB.

Enviado: Agosto de 2021.

Aprobado: Septiembre de 2021.