ARTIGO ORIGINAL

SOUZA, Flávia Regina Medrado de [1], FERRAZ, Carlos Alberto Leitão [2]

SOUZA, Flávia Regina Medrado de. FERRAZ, Carlos Alberto Leitão. A utilização do fluxo de caixa no diagnóstico empresarial, como proposta para o desenvolvimento regional: um estudo realizado na empresa Sutcak Artesanatos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 06, Vol. 07, pp. 130-149, Junho de 2018. ISSN:2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/fluxo-de-caixa-empresarial, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/fluxo-de-caixa-empresarial

RESUMO

O presente estudo teve o objetivo de verificar a eficiência das ferramentas contábeis, com ênfase no Fluxo de Caixa, para isto, a ferramenta foi aplicada na estruturação gerencial da empresa Sutcak Artesanatos, cuja utilização ofereceu um diagnóstico de curto prazo, possibilitando tomada de decisão e influenciando no desenvolvimento regional, servindo como modelo para outras empresas do mesmo segmento. Tratou-se de uma pesquisa descritiva com abordagem quantitativa, porém também se utilizou pesquisa bibliográfica. As estratégias utilizadas foram o estudo de caso e documental onde se levantou documentação para análise referente aos meses de janeiro e junho de 2017. Tal estratégia possibilitou ao gestor da organização estimar as atividades realizadas de modo a facilitar a análise de qual é a melhor forma de investir os recursos financeiros disponíveis, bem como constatar eventuais necessidades de captação de recursos de terceiros.

Palavras-chave: Ferramenta de Controle, Fluxo de caixa, Tomada de Decisão.

1. INTRODUÇÃO

Com a expansão econômica mundial e a necessidade de informações que norteiem o processo gerencial das organizações, a contabilidade tornou-se imprescindível, pois ela oferece ferramentas de suma importância para a tomada de decisões. Junto com esse processo de expansão, a contabilidade começou a ganhar rumos mais complexos, visto que a busca por informações precisas e a internacionalização dos mercados fez dela uma ciência de grande valia para o ambiente empresarial.

De acordo com o Conselho Federal de Contabilidade (2003), o principal foco da Contabilidade está voltado à gestão de empresas, tendo por finalidade identificar os efeitos da gestão destas no patrimônio e, com isso, fornecer informações para a melhor tomada de decisão. Pois ela como um instrumento de análise, gerência e decisão, utiliza-se de suas demonstrações para o gerenciamento e planejamento estratégico da situação econômico-financeira de uma empresa.

Como ferramenta contábil, o fluxo de caixa, que unifica a maioria das informações escrituradas, pode ser testado para nortear a administração e dar ao empresário a noção real do seu resultado, pois de acordo com Zdanowicz (1992, p. 21) “O fluxo de caixa é o instrumento que permite ao administrador financeiro: planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para um determinado período”. Sendo assim, a ferramenta Fluxo de Caixa tem-se apresentado como um dos instrumentos mais eficazes na gestão financeira das empresas.

Essa acessibilidade da contabilidade e de suas ferramentas, notoriamente vem contribuindo de forma direta e significativa para o desenvolvimento regional. A evolução dos sistemas aliada ao perfil do contador moderno possibilita aos seus usuários antecipar decisões resguardando-se de riscos iminentes, por isso sua aplicação.

Partindo-se desse princípio é que indagamos: De que forma o fluxo de caixa, como ferramenta contábil, pode ajudar na expansão das empresas e consequentemente no crescimento regional, através da atuação na empresa Sutcak Artesanatos?

Considerando também esse questionamento, este estudo foi motivado pela necessidade de verificar a eficiência das ferramentas contábeis com ênfase o Fluxo de Caixa, aplicando-o na estruturação gerencial da empresa Sutcak Artesanatos, pois sua utilização oferece um diagnóstico que auxilia na tomada de decisão e também influencia no desenvolvimento regional, na medida em que aumenta a segurança na tomada de decisão das diversas empresas, gerando valor aos municípios e à região como um todo.

Para alcançar o objetivo geral, têm-se os seguintes objetivos específicos:

a) Estruturar a administração gerencial da empresa Sutcak Artesanatos;

b) Analisar como o contador pode atuar diretamente no negócio de seus clientes, principalmente no que se refere a empresas similares à Sutcak Artesanatos.

c) Identificar como o fluxo de caixa pode mostrar resultados reais;

d) Identificar como a contabilidade e a modernização dos seus sistemas podem nortear a gestão de negócios.

O estudo é composto desta introdução que compõe breve apresentação do trabalho realizado; o referencial teórico que contempla a história da empresa analisada, assuntos relacionados com a relação entre contabilidade e desenvolvimento regional, o perfil do novo contador e ao Fluxo de Caixa em que se identificam conceitos técnicos de autores consagrados que serviram de orientação para o desenvolvimento deste trabalho. A metodologia compreende os procedimentos utilizados para o seu desenvolvimento na análise e interpretação dos dados, aborda a descrição da empresa e a interpretação dos dados do estudo de caso. Por fim, expõem-se as conclusões e também se os objetivos, inicialmente propostos, foram alcançados, além de limitações do estudo e sugestões para novos trabalhos.

2. REFERENCIAL TEÓRICO

2.1 HISTÓRICO DA EMPRESA SUTCAK ARTESANATOS

A Sutcak Artesanato nasceu em maio de 2004, porém apenas em 2010 teve sua vida jurídica regulamentada, quando houve mudanças significativas no seu portfólio de produtos e serviços.

Em 2004 os proprietários da empresa estavam desempregados e começaram a fazer sabonetes artesanais, direcionando a vendas destes aos eventos escolares para datas comemorativas como, por exemplo, o “Dia das Mães”, então perceberam que havia um nicho de mercado a explorar. Em 2010 surgiu a oportunidade de comprar a loja Sutcak Artesanatos, que já atuava no mercado com o mesmo segmento de produtos, cuja localização é a mesma até hoje. Nesse período, os clientes começaram a cobrar por outros produtos, e os proprietários inovaram seu estoque e começaram a trabalhar com artigos para presentes, decoração, lembranças da cidade, agregando também as cestas para presentes, biscuit e kits personalizados, além de fornecer cursos e matéria-prima para outros artesãos.

Atualmente a empresa tem mais de 2 mil tipos de produtos e conta com 2 lojas para atender seus clientes. Sua missão é satisfazer as necessidades dos clientes de forma eficiente, dando-lhes variedades de produtos e sua visão é conquistar os mercados de artesanatos e produtos personalizados na região oeste e também expandir sua marca até 2025. Hoje tem uma equipe com 08 colaboradores nas duas lojas.

Seus principais concorrentes diretos são a Poliart, Dômus, Importlar, Toque de Artes MDF e Uatt, todas essas empresas atuam na personalização de artigos, artigos para presente e artesanatos em MDF, porém há também os concorrentes indiretos como lojas de roupas, calçados, utilidades, entre outros. Seu público-alvo são adolescentes, universitários, donas de casa e LGBTs, mas consegue uma fidelização com as demandas de datas comemorativas nas escolas e igrejas.

As datas de maior movimento para esse comércio são Páscoa, Dia das Mães, Dia dos Namorados e Natal, ou seja, há um período de pelo menos 8 meses com pouco movimento. No período de poucas vendas, os fatores que, para os proprietários, diferenciam a Sutcak das demais empresas são a variedade de itens voltados para o mesmo seguimento e a personalização individual dos acessórios, pois esse atendimento é rápido e feito de forma individualizada, sendo que o cliente sai com o presente pronto e com criação única. Esse diferencial ajuda a manter o fluxo financeiro na empresa, pois eles atendem a personalização de produtos para eventos também.

Seus proprietários atuam diretamente no negócio, seja na criação, fabricação, organização, atendimento ao cliente e fornecedores e na busca por novos produtos. Porém, não há um organograma bem definido por função, nem para os sócios e nem para os colaboradores, o que em algum momento deixa atividades mal realizadas ou atrasadas ou por fazer.

A empresa contribui diretamente para o desenvolvimento regional, pois ela resgata a cultura do artesanato regional através da comercialização dos produtos; leva o nome da cidade a outros lugares, pois comercializa lembranças de Barreiras-BA; promove cursos, formando futuros artesãs e artesãos; e contribui com a geração de emprego e renda.

A Sutcak possui um projeto de expansão que visa montar um ateliê para personalizações e também montar uma equipe de venda externa que visa atender as cidades vizinhas com as vendas através de catálogos, mas para que isso seja necessário, precisarão organizar a parte administrativa e financeira da empresa. Hoje a empresa busca estruturação do processo gerencial e uma visão mais clara que apenas as ferramentas de escrituração e controle gerencial contábil podem oferecer.

2.2 CONTABILIDADE E DESENVOLVIMENTO REGIONAL

Nos dias atuais a contabilidade notoriamente vem contribuindo de forma direta e significativa para o desenvolvimento regional, a evolução dos sistemas aliada ao perfil do contador moderno possibilita aos seus usuários antecipar decisões resguardando-se de riscos iminentes, por isso sua aplicação.

O Desenvolvimento Regional surgiu como uma estratégia para possibilitar que todas as pessoas possam usufruir o tão almejado crescimento econômico melhorando a qualidade de vida da população. Ao falar de desenvolvimento, se observa as constantes modificações sociais e econômicas que ocorrem mundialmente e influenciam os padrões de comportamentos das pessoas, que começam a refletir sobre as alternativas deste, apoiado em novos paradigmas. O desenvolvimento que era planejado com base apenas em dados estatísticos, mapas físicos e levantamento ou pesquisas de campo está ultrapassado, isso ocorreu porque o modo de planejar tradicional não leva em conta o que as pessoas, enquanto seres humanos e componentes de uma comunidade esperam ou desejam do futuro, dessa forma os principais interessados ou beneficiados com este planejamento realizado para a promoção do desenvolvimento quase sempre não eram consultados, mas apenas considerados como meros espectadores das ações realizadas.

Com o surgimento dos novos conceitos de desenvolvimento local e planejamento estratégico participativo as pessoas passaram a ser um componente fundamental, tornando-se, em vez de espectadores, os principais protagonistas das ações estabelecidas nos planos de desenvolvimento. O desenvolvimento da região acontece com a integração dos poderes públicos, capital social local que se unem num grande pacto pelo desenvolvimento. Assim a contabilidade como uma ciência Social não pode se abster perante a evolução das relações humanas, tendo que se adaptar às novas realidades de desenvolvimento necessárias para amenizar as diferenças entre as regiões do nosso País.

Baseado no trabalho de Consenza (2001), quando descreve as perspectivas do profissional da contabilidade tem-se o seguinte histórico das várias fases da contabilidade, observando que a mesma também tem evoluído ao longo dos anos: Em 30.000 a.C. até 1202 d.C., tínhamos a Contabilidade por Empirismo, em que o intelectual e o individual implicando a criatividade e o bom senso, se ocupavam em responder ao conceito de propriedade. A partir de 1202 – 1950 a Contabilidade através de processos e focada na busca desenfreada na melhoria dos métodos e técnicas de processos, respondendo às necessidades empresariais. Em 1951-1970 visando à melhoria da forma de evidenciar os fatos patrimoniais tínhamos a Contabilidade através do resultado e a busca pelas informações úteis. 1971 a busca do aperfeiçoamento para alavancar o empreendimento e responder necessidades estratégicas, surgiu Contabilidade por Contingência; E já na década de 90 Contabilidade e Responsabilidade Social que busca a sustentabilidade para melhor qualidade de vida, respondendo aos anseios sociais de desenvolvimento local.

A Contabilidade como um instrumento de análise, gerência e decisão, utiliza-se de suas demonstrações para, no gerenciamento e planejamento estratégico, informar aos administradores a situação econômico-financeira da empresa, de modo a auxiliar na tomada de decisões. Esses subsídios são imprescindíveis para que o empresário atue com competência na execução da atividade operacional.

Para Iudícibus e Marion (2002, p. 53) a contabilidade tem o objetivo “(…) de fornecer informações de natureza econômica, financeira e subsidiariamente, física, de produtividade e social, aos usuários internos e externos à entidade objeto de contabilidade”. Toda a humanidade está ciente de que a demanda dos recursos humanos, naturais, e financeiros é bem superior as suas ofertas, o despertar social para a necessidade de garantir esses recursos para as futuras gerações aliadas à conscientização de muitos empreendedores no sentido de relacionar competitividade e cooperação nos negócios como forma de proporcionar o desenvolvimento local e minimizar as diferenças Inter territoriais, reafirmam a necessidade da responsabilidade social da contabilidade e de seu profissional enquanto instrumento de informação que suporta os processos decisórios nas organizações de forma direta ou indireta influenciam o contexto social no qual está inserida.

Vendo esta perspectiva é necessário que a Contabilidade se enquadre aos novos paradigmas de desenvolvimento sustentável e seja trabalhada no sentido de desenvolver demonstrativos que procurem evidenciar os métodos de uma gestão participativa entre empresários, comunidade, governo, universidade e outros. A contabilidade como uma ciência Social não pode se abster perante a evolução das relações humanas, tendo que adaptarem-se às novas realidades de desenvolvimento necessárias para amenizar as diferenças entre as regiões do nosso País. A relação entre a Contabilidade e o desenvolvimento local permitirá um aumento da atuação contábil no que diz respeito a esse artigo, que até então era restrito ao ambiente organizacional das empresas e agora passará a atuar no contexto de desenvolvimento regional para auxiliar as ações do desenvolvimento local.

2.3 A PARTICIPAÇÃO DO CONTADOR NAS EMPRESAS

A necessidade de informações precisas e confiáveis ao gerenciamento organizacional faz da Contabilidade instrumento indispensável de auxílio ao controle e à tomada de decisão. Para tanto, a qualidade dessas informações depende do preparo contínuo do contador quanto às normas e procedimentos que regem a ciência contábil, da atuação no campo de sua profissão, bem como sua participação efetiva nos processos de gerenciamento do seu quadro de clientes. Considerado como simples escriturário e guarda livros, o contador atual evolui para o profissional indicado para assumir o controle das organizações, um posto de comando responsável por desenvolver e gerenciar um sistema de informações financeiras, econômicas, patrimoniais e de produtividade que auxilia no processo de decisão dos empresários. Como bem coloca Carvalho (1991, p. 23): “já afastados da arcaica visão de “escrituradores”, rebelados contra o encilhamento da visão “fiscalista”, aos contadores os espaços modernos são de comunicadores”.

Mesmo sendo vista como um instrumento de controle que influencia na tomada de decisão, a Contabilidade só poderá ser construtiva para o gerenciamento das empresas, se houver a participação efetiva de seu protagonista, ou seja, o contador. Ele tem que ser um profissional que acompanhe constantemente a evolução econômica e financeira das empresas, pois sua participação nos processos de gestão das empresas tende a refletir diretamente nos seus resultados. Por isso, pode-se afirmar que o crescimento das empresas, seu reconhecimento no mercado e os bons resultados não dependem somente dos seus gestores, mas também, da atuação do profissional contábil que esteja preparado para exercer sua profissão com dignidade e transparência, que busque manter-se atualizado quanto às mudanças da legislação e dos procedimentos contábeis, bem como tenha o conhecimento do negócio e a visão estratégica de sua empresa cliente.

Com as transformações que ocorreram na economia mundial, fruto dos processos da globalização, a profissão do contador começou a ganhar seu espaço e ter uma participação bem mais significativa para o gerenciamento das empresas. De acordo com Iudícibus e Marion (2002), o papel do contador está voltado à produção e gerenciamento das informações que são úteis para a tomada de decisões. A necessidade de informações que norteiem o desenvolvimento do negócio faz-se valer da contabilidade como instrumento para o seu planejamento. Conforme Silva (2008), o contabilista deverá exercer a parte mais nobre da sua profissão: de contador a consultor, ou seja, utilizar da informação contábil para fornecer subsídios aos gestores que os auxiliem no gerenciamento de suas empresas. O papel do contador volta-se para o atendimento das necessidades de gerenciamento, estando essas necessidades vinculadas aos procedimentos financeiros, à gestão de custos, ao planejamento estratégico e às projeções futuras, frutos da integração entre a Contabilidade Financeira e a Contabilidade Gerencial, afirma o autor.

Segundo Ribeiro (2007), dentro desse novo cenário econômico mundial, as funções do contador não se restringem mais às escriturações contábeis e fiscais. Ele tende a acumular uma série de conhecimentos sociais e técnicos em relação ao mercado que está a sua disposição, passando a utilizar-se da ciência contábil como instrumento de gestão.

Os contadores devem ter conhecimento quanto às necessidades de gerenciamento das pequenas e médias empresas, a fim de fornecer aos seus dirigentes as informações que são úteis à administração eficaz do negócio, pois conhecer as particularidades das empresas desse segmento e a postura dos seus dirigentes é fundamental para que o profissional contábil possa identificar as carências e contribuir melhor para o seu processo decisório. Esse é o papel do novo contador, que para conseguir êxito no trabalho, terá que desenvolver muito bem as habilidades de liderança, comunicação, flexibilidade e versatilidade para atuar junto com a comunidade e gestores no desenvolvimento e assim conseguir obter e gerar informações que auxiliem nas ações, além de manter um forte vínculo com o local propenso a ser monitorado e aprofundar-se no assunto em questão, procurando sempre relacioná-lo com as normas e os princípios contábeis que direcionam as atividades desenvolvidas pela contabilidade.

2.4 O FLUXO DE CAIXA E A TOMADA DE DECISÃO

Conforme o Comitê de Pronunciamentos Contábeis (CPC-03) as informações contidas no Fluxo de Caixa, quando são utilizadas conjuntamente com as informações contidas nas outras demonstrações contábeis, poderão auxiliar aos usuários na avaliação da capacidade da empresa de gerar fluxos de caixa líquidos positivos decorrentes de suas atividades, visando atender às suas obrigações bem como pagar aos dividendos.

Alguns benefícios das informações sobre os Fluxos de Caixa são:

a) o fluxo de caixa é útil para avaliar a capacidade de a empresa produzir recursos de caixa e valores equivalentes e habilitar os usuários a desenvolver modelos para avaliar e comparar o valor presente e futuro de caixa de diferentes períodos;

b) avaliar possíveis alternativas de investimentos com as sobras de caixa e certificar que os excessos momentâneos de caixa estão sendo devidamente aplicados;

c) avaliar e controlar ao longo do tempo as decisões importantes que são tomadas na empresa, com reflexo monetário;

d) avaliar as situações presente e futura do caixa na empresa, posicionando-a para que não chegue a situações de iliquidez.

e) criar condições favoráveis para que a classificação dos recebimentos e pagamentos siga critérios técnicos e não fiscais;

f) permite que a cultura de administrar pelo caixa seja introduzida mais rapidamente nas empresas; e,

g) as informações de caixa podem estar disponíveis diariamente.

Para utilizar-se desses benefícios a organização deve ter em mãos, discriminado em seus montantes, as contas de recebimentos e pagamentos das atividades operacionais, de investimento e de financiamento, tendo como principal benefício permitir a geração de informações com base em critérios técnicos livre de qualquer interferência da legislação fiscal.

“O fluxo de caixa de uma empresa é conjunto de ingressos e desembolsos de numerário ao longo de um período determinado” (ZDANOWICZ, 2004, p. 23), ele é a principal ferramenta da gestão financeira que planeja, controla e analisa as receitas, as despesas e os investimentos em uma representação gráfica e cronológica de entradas (ingressos) e saídas (desembolsos) de recursos financeiros na empresa. A partir da elaboração do fluxo de caixa, é possível verificar e planejar eventual escassez de caixa para cobrir obrigações, ou o excesso de dinheiro parado, sem render nada à organização. Seu principal objetivo é dar uma visão geral da entrada e saída diária dos recursos financeiros, e é através disto que a empresa poderá planejar as necessidades de captação e verificar as melhores fontes de crédito para não incorrer em problemas de liquidez por pagar juros muito altos, quitar as obrigações dentro do vencimento, como também aplicar de forma rentável as sobras de caixa.

2.4.1 CARACTERÍSTICAS BÁSICAS PARA UM INFORMATIVO DE FLUXO DE CAIXA

A montagem de um demonstrativo gerencial que proporcione informações claras tem como características básicas na proposta de Kassai (1997) para organizações familiares:

a) Simplicidade: as informações devem ser de entendimento intuitivo, não sendo necessário o conhecimento dos princípios e convenções contábeis que regem a contabilidade;

b) Facilidade de obtenção: as informações devem ser fáceis de levantar-se, sem necessidade de registros históricos ou complexos;

c) Relevância: Preocupação inicial com as informações relevantes, desconsiderando-se os valores menores;

d) Atualidade: Propõe-se um modelo de informação voltada para os fatos e eventos presentes e futuros, através da utilização de modelos prospectivos e orçamentos;

e) Funcionalidades e Simulações: um instrumento entendido e utilizado de maneira simples, fácil e que permita simular o crescimento ou a queda das vendas, aumento ou diminuição dos custos / despesas e outras variáveis que possam auxiliar na tomada de decisões;

f) Facilidade de manipulação das informações: a popularização dos microcomputadores possibilitou o desenvolvimento de modelos de softwares conhecidos e de fácil manipulação.

Segundo Marion (2003) as transações que aumentam o caixa, são: integralização do capital pelos sócios ou acionistas em dinheiro, empréstimos bancários, financiamentos, venda de itens do ativo permanente, outras entradas tais como juros recebidos, dividendos recebidos de outras empresas, indenizações de seguros recebidas. Todas essas transações representam quando ocorre entrada de caixa e equivalentes. Ainda de acordo com o autor apresenta-se as transações que não afetam o caixa: depreciação, amortização e exaustão, provisão para devedores duvidosos, reavaliação, acréscimo (ou diminuição) de itens de investimentos pelo método de equivalência patrimonial. Essas transações não representam desembolso de caixa, portanto, não afetam o Caixa.

Desta forma o Fluxo de Caixa torna-se uma peça fundamental, permitindo maior controle do saldo de caixa e das contas a pagar e a receber. Facilita ainda a gestão financeira ao possibilitar que sejam criados cenários de fácil compreensão que auxiliem na tomada de decisões. Por facilitar a visualização antecipada das entradas e saídas de caixa, ele facilita o controle dos recursos de curto prazo da empresa, garantindo sua liquidez. Assim, o demonstrativo de fluxo de caixa em conjunto com outras ferramentas fornece informações importantes para a gerência financeira embasar suas decisões e permitir que a empresa tenha sua saúde financeira sob maior controle.

3. METODOLOGIA

O presente trabalho tratou-se de uma pesquisa descritiva com abordagem quantitativa. Segundo Gil (1995) é descritiva por descrever características de determinada população ou fenômeno ou, o estabelecimento de relações entre as variáveis, observando e descrevendo os fatos sem manipulá-los. Para Beuren e Raupp (2009, p. 81), “uma das características mais significativas das pesquisas descritivas está na utilização de técnicas padronizadas de coleta de dados”, visto que o pesquisador pode observar os fatos, analisá-los, classificá-los e interpretá-los sem que o mesmo interferisse neles.

Também utilizou uma pesquisa bibliográfica, objetivando a construção de um referencial teórico, com enfoque no fluxo de caixa com informações geradas na Sutcak Artesanatos.

Quanto aos procedimentos, utilizou a estratégia de estudo de caso, que se caracteriza principalmente pelo estudo de um único fato no qual se pretende focar e provar seu questionamento, e também documental, pois foi considerado todo o material contábil da empresa, incluído controle de estoques, notas fiscais, livro caixa e DRE.

3.1 RELATOS DO ESTUDO DE CASO NA EMPRESA SUTCAK ARTESANATOS

Como ponto de partida, foi seguido o cronograma estabelecido no projeto de pesquisa, em que houve a aplicação do questionário inicial aos sócios, para obter a visão dos mesmos sobre o empreendimento e o que eles tinham como expectativa para melhorias dos resultados com o estudo de caso. Passou-se de abril a junho de 2017 coletando e analisando os dados que foram fornecidos pelos proprietários e também pela contabilidade. Em junho iniciou-se a explanação teórica escrita sobre as ações realizadas, a aplicação da ferramenta de fluxo de caixa e o acompanhamento da execução, bem como a aplicação das ferramentas da FOFA ou SWOT que complementam o Canvas modelo de negócios que a empresa não tinha.

Através de questionário aplicado aos proprietários, identificamos que a empresa não utiliza nenhuma ferramenta de controle para caixa, vendas, estoques ou fluxo de caixa. A empresa comprou um software que ajuda nesse controle, porém não utiliza por não ter pessoal habilitado, incluindo os donos. No dia a dia, são feitas algumas anotações da movimentação num caderno, onde constam contas a pagar e o valor de venda do dia, porém não é sempre que as informações são anotadas. Não era do conhecimento dos sócios a ferramenta de fluxo de caixa, ou qualquer outra, inclusive as informações solicitadas da contabilidade não correspondem à realidade da empresa, esse é um ponto que os empresários questionam: “O contador poderia me orientar sobre isso, mas por que não faz?”.

Eles contam que já enfrentaram algumas dificuldades financeiras e que as decisões foram tomadas no desespero e sem parâmetro, a alternativa utilizada é sempre a mesma, empréstimo ou antecipação do saldo a receber do cartão de crédito, mas não consegue falar sobre as taxas de juros aplicadas nessas captações de recursos.

Por ser uma empresa familiar, os sócios já pensaram em contratar um bom administrador, pois têm um projeto de expansão que só conseguirão pôr em prática se houver alguém norteando as decisões, eles não acreditam em empresas de consultoria, porque esta não estará presente no dia a dia da empresa.

Por causa da dificuldade financeira, a empresa já trocou 03 (três) vezes de CNPJ, com a orientação do contador, percebe-se que a necessidade de conhecimento administrativo para os empresários é tão grande quanto à necessidade da utilização das ferramentas de controle gerencial. Por causa dessa necessidade, a empresa foi escolhida como modelo para a realização deste trabalho expondo os principais conceitos relevantes para elaboração de um planejamento e controle de caixa da empresa.

Foram realizadas visitas semanais à empresa, elas aconteciam nas segundas e quartas-feiras, porém na medida em que a pesquisa de dados e documentos ia avançando foram surgindo resistências dos empresários para abrir números como, por exemplo, o endividamento atual da empresa, quais os valores de estoque, controle de retirada ou sangria diária do caixa. Para minimizar esse fato, foram apresentadas a eles as ferramentas: Acompanhamento de Vendas, Planilha de Controle de estoque, Acompanhamento do movimento de caixa e banco, além da planilha de fluxo de caixa que unifica todas as outras.

3.1.1 RESULTADOS E DISCUSSÕES

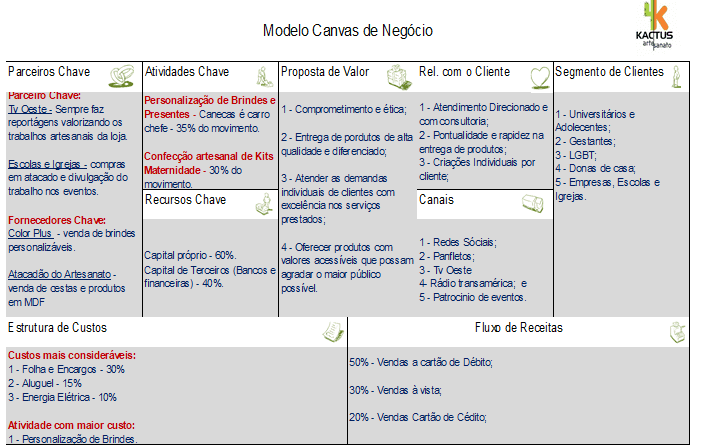

A primeira ferramenta utilizada foi o modelo Canvas de negócio, para que pudéssemos ter um balizador de funcionamento do negócio e se os proprietários conhecem as fortalezas, oportunidades, fraquezas e ameaças do seu negócio. Como contabilista buscando atuar com o perfil do novo contador, que para conseguir êxito no trabalho está junto com a comunidade e gestores no desenvolvimento gerando informações que auxiliem nas ações e procurando sempre relacioná-lo com as normas e os princípios contábeis que direcionam as atividades desenvolvidas pela contabilidade. Segundo Ribeiro (2007), dentro desse novo cenário econômico mundial, as funções do contador não se restringem mais às escriturações contábeis e fiscais. Ele tende a acumular uma série de conhecimentos sociais e técnicos em relação ao mercado que está a sua disposição, passando a utilizar-se da ciência contábil como instrumento de gestão.

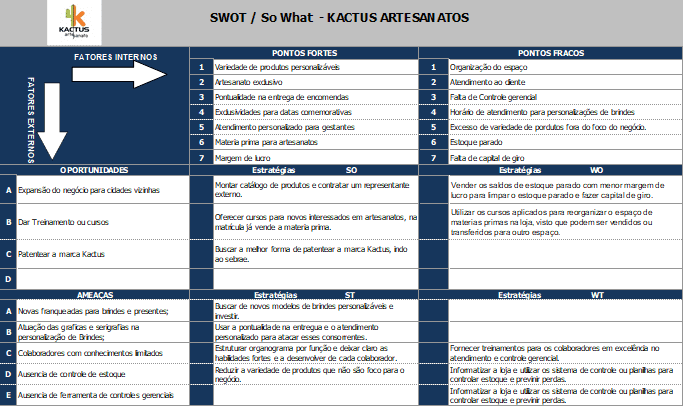

Abaixo, no quadro 1 está a ferramenta aplicada, que serviu para clarear o modelo de negócio que a empresa deve seguir e focar, minimizando o risco de investimento em produtos que não tem grande relevância financeira, nesse sentido fica vinculado o desenvolvimento regional que pode ser proporcionado com um negócio bem estruturado e utilizando as ferramentas corretas, visto que com o surgimento dos novos conceitos de desenvolvimento local está diretamente ligado ao planejamento estratégico participativo. No quadro 2, traçando a matriz FOFA ou SWOT, fica mais evidente de que forma o negócio pode ser melhorado e o quanto o controle e acompanhamento gerencial e as metas constantes podem impulsionar o negócio. Porém sem uma visão clara sobre a liquidez ou solidez dessa empresa, é praticamente impossível colocar em prática as estratégias traçadas na matriz SWOT.

Quadro 1: Planejamento pelo Modelo Canvas de Negócio

Quadro 2: Análise do Planejamento na Matriz Fofa (Swot)

Após a verificação da forma que as informações sobre vendas diárias, estoque e movimentação financeira eram obtidas, percebeu-se, de fato, a dificuldade para controlar o movimento financeiro e de estoque, além do conhecimento limitado dos gestores sobre o controle gerencial básico de uma empresa.

O movimento caixa da empresa era realizado em um caderno e no livro caixa, nos dois, as anotações eram esporádicas, o que não espelha a realidade dos acontecimentos. Não existia acompanhamento de estoque, o inventário que a contabilidade apresenta é apenas com base nas Notas fiscais de entrada que são enviadas, na empresa ainda existem mercadorias que entram sem a NF, pois alguns artesãos não vendem com essa condição. A empresa fazia o acompanhamento de vendas apenas no final do dia, quando olhava as anotações que havia no caderno e somava o valor do dinheiro em caixa e os canhotos de cartão de crédito, porém não tinham informação de quais produtos tinham vendido, se houve desconto concedido, se houve retirada de dinheiro do caixa para despesas particulares ou da loja.

Na empresa, também não é feito o acompanhamento de movimentação bancária e nem conciliação, o acompanhamento é apenas do saldo ou quando entra algum valor de crédito relacionado ao montante dos cartões de crédito, o que também não esclarece se o valor recebido é o que realmente deveria receber. Os juros descontados na conta também não são acompanhados.

Para viabilizar o estudo de caso proposto, foi necessário fazer um diagnóstico completo, o que obrigatoriamente remeteu à busca por ferramentas práticas e a custo zero que possibilitasse a apuração dos dados necessários para a alimentação do fluxo de caixa, visto que sem as informações de receitas, despesas e estoques, não há condições de utilização completa da ferramenta que é foco para esse artigo. “O fluxo de caixa de uma empresa é conjunto de ingressos e desembolsos de numerário ao longo de um período determinado” (ZDANOWICZ, 2004, p. 23), ele é a principal ferramenta da gestão financeira que planeja, controla e analisa as receitas, as despesas e os investimentos em uma representação gráfica e cronológica de entradas (ingressos) e saídas (desembolsos) de recursos financeiros. A partir da elaboração do fluxo de caixa, é possível verificar e planejar eventual escassez de caixa para cobrir obrigações, ou o excesso de dinheiro parado, sem render nada à organização.

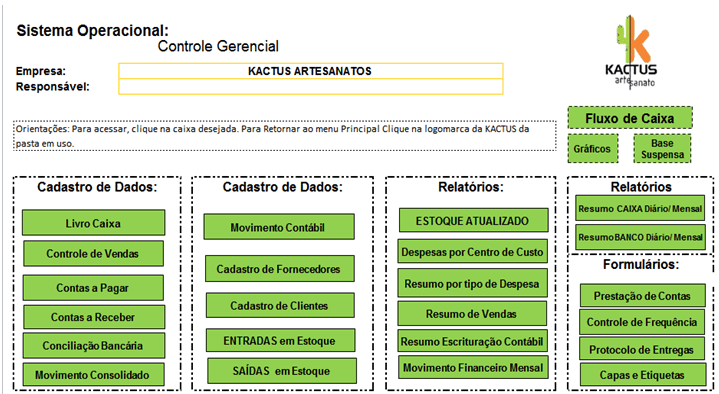

Foi estruturado, em Excel, um painel sistemático no qual foram reunidas várias planilhas de controle gerencial, com ícones hiperlinkados em uma única tela. O usuário acessará as planilhas em um clique único. Essa apresentação em painel facilita o acesso do gestor, bem como o preenchimento e a vinculação de informações. Conforme figura 1.

Figura 1: Print da aba inicial da planilha de controle gerencial esquematizada

Para adentrar na ferramenta de fluxo de caixa e obter dados filtrados, é necessário compreender que o “Resultado” da empresa em questão é apurado ao final de cada mês, quando se soma todas as vendas, o valor que vendeu é considerado como resultado, não observa as retiradas, despesas e custos. Ao solicitar a DRE da contabilidade, a ferramenta não foi apresentada, pois segundo o contador não espelha a realidade.

Ainda sobre o fluxo de caixa, a intenção da aplicação da ferramenta é facilitar o controle para os gestores, pois ela unifica todas as informações para apuração de resultados e ainda norteia as decisões de forma clara. Considerando que eles afirmam que não possuem conhecimento em ferramentas gerenciais, como contabilista, a orientação foi a utilização da ferramenta de Fluxo de Caixa, embasada no que diz Iudícibus (2010, p. 565), o “objetivo primário da Demonstração dos Fluxos de Caixa é prover informações relevantes sobre os pagamentos e recebimentos, dinheiro, de uma empresa, ocorridos durante um determinado período”, contribuindo assim para identificar as condições e necessidades de geração de caixa possibilitando investigar as transações que afetam o caixa durante determinado período.

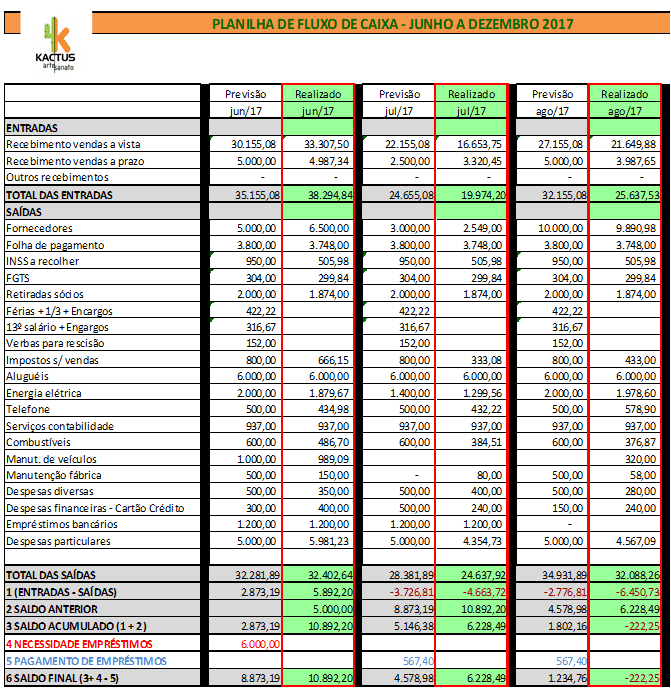

Figura 2: Planilha de Fluxo de Caixa Preenchida de Junho a Agosto 2017

Essa planilha de Fluxo de Caixa será preenchida conforme as outras planilhas de base que deverão ser alimentadas. Ela mostrará para os gestores dados relevantes, com os quais eles poderão tomar decisões mais acertadas e embasadas na realidade financeira da empresa.

4. CONCLUSÃO

Acredita-se que o desenvolvimento regional é a fase presente na evolução de todo território que atinja um bom nível de maturidade e cidadania, porém, devido aos déficits sociais e econômicos presentes em nosso país, vários territórios necessitam de ações que estimulem o desenvolvimento regional.

A pesquisa aplicada objetivou conhecer o perfil da empresa Sutcak Artesanatos, identificar quais eram as ferramentas de controle financeiro e gerencial utilizadas na empresa e também verificar qual o conhecimento dos sócios a respeito das ferramentas contábeis e se o fluxo de caixa atenderia a demanda de gerenciamento de processos. Conforme avaliamos os dados e recebíamos as respostas, percebia-se que não há nos gestores qualquer conhecimento sobre ferramentas de gestão, contábil ou controle, salvo que eles anotavam em alguns cadernos e papéis os valores recebidos naquele dia, o que não caracterizava a venda de fato, ou recebimento.

As saídas financeiras não são controladas, salvo quando há pagamentos de boletos, cujos recibos ficavam guardados em uma pasta. Não é feita a conciliação bancária, nem avaliação de taxas.

Com base nesses indicadores observou-se que a empresa não possuía capacidade de honrar seus compromissos financeiros, havendo uma necessidade de aquisição de empréstimo de R$ 6.000,00 (seis mil) do fluxo até agosto de 2017, esse empréstimo garantirá um empate entre despesas e receitas. O fluxo de caixa das atividades operacionais da empresa é de fundamental importância para analisar a capacidade de sobrevivência no mercado, quando positivo, leva a conclusão de que a empresa tem potencial para amortizar dívidas, pagar juros e fazer financiamentos. Percebe-se, que neste demonstrativo são apresentadas as transações de características financeiras, onde o ponto de partida é o saldo do caixa, contudo, é adicionado aos recursos oriundos dos embolsos e subtraído os desembolsos, resultando assim, no saldo final das disponibilidades imediatas. Portanto, independente de outras movimentações de natureza econômica que não alteram diretamente as disponibilidades do caixa.

Nesse sentido, foram oferecidas algumas sugestões como controle diário no livro caixa, apuração de relatórios de conciliação bancária, sangrias de caixa e alimentação do fluxo de caixa. Foi criado um painel de controle gerencial, onde se unifica diversas planilhas de controle que facilitará o acompanhamento das movimentações, porém ele deve ser preenchido em todo momento. A empresa não tem funções bem definidas e isso dificulta o controle gerencial. Sugeriu-se também que fosse reativado o controle pelo gerenciador financeiro bancário, que a empresa possui, mas não usa, ela paga juros altos em antecipação de créditos e isso se dá basicamente por causa da falta de controle das movimentações de caixa e banco.

A título de contribuição, foi sugerido que se patenteasse a marca da empresa, o que também agregará valor financeiro; identificou-se e sugeriu-se também um treinamento para capacitação dos gestores e colaboradores em administração gerencial, tributária e financeira, que trará a consciência de gestão direcionada a todos.

Os fatos apresentados demonstram a eficiência da utilização do fluxo de caixa como ferramenta gerencial, considerando-o como instrumento de suporte à tomada de decisões. Ele possibilita ao gestor a programação e o acompanhamento das entradas (recebimentos) e as saídas (pagamentos) de recursos financeiros, de forma que a empresa possa operar de acordo com os objetivos e as metas determinadas em curto prazo para gerenciar o seu capital de giro.

Apesar de possuir o fluxo de caixa como ferramenta de controle para a gestão e, na medida em que a mantém atualizado, poderá estimar a qualquer momento o volume de entradas e saídas. Em grosso modo prova-se que a ferramenta contribuiu para a tomada de decisão sobre as ocorrências na empresa, e foi percebido que o papel do contador moderno e da contabilidade vai além da assessoria escriturária e de obrigações acessórias, não esquecendo o que destaca o Conselho Federal de Contabilidade (2006), a escrituração contábil, além de obrigatória, é de suma importância tanto às organizações quanto aos empresários, sendo utilizada como principal instrumento de defesa, controle e preservação do patrimônio. Uma empresa que não mantém sua escrituração contábil regular torna-se carente de informações que possam identificar a existência de pontos falhos, a fim de determinar medidas corretivas, como também, pontos que foram melhorados durante o processo de gestão. A carência de informações na gestão de empresas tende a afetar negativamente o planejamento eficaz do negócio e, por consequência, a otimização de resultados.

Por isso, o contador deve estar atento à realidade de cada cliente, fomentando-o com novas ferramentas de planejamento, principalmente com o fluxo de caixa, que dará clareza à visão do empresário e facilitará o entendimento do trabalho do contador, que é parceiro na gestão do seu negócio.

REFERÊNCIAS

CONSELHO FEDERAL DE CONTABILIDADE – CFC. Mensagem a um futuro Contabilista. 7ª Ed, Brasília, CFC, 2003. Disponível em: http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Msg_futuro_contabilista.pdf Acessada em 21 de abril de 2017.

DA SILVA, Edson Cordeiro. Como Administrar o Fluxo de Caixa das Empresas – guia de sobrevivência empresarial. 3ª ed, São Paulo, Atlas, 2008.

DOS REIS, Ricardo Guimarães. Proposta de Elaboração de Um Fluxo de Caixa para uma pequena empresa. Porto Alegre, 2011, Disponível em: http://www.lume.ufrgs.br/bitstream/handle/10183/36685/000795176.pdf?1. Acessada em: 20 de abril de 2017.

DOS SANTOS, Maria Lucia. A importância do Profissional Contábil na Contabilidade Gerencial: uma percepção dos conselheiros do CRC-MG. E-civitas Revista Científica do Departamento de Ciências Jurídicas, Políticas e Gerenciais do UNI-BH. Volume 3, Número 1, Jul. 2010. Disponível em: www.unibh.br/revistas/ecivitas/. Acessada em: 20 de abril de 2017.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. São Paulo: Atlas, 1995.

RAUPP, F. M.; BEUREN, I. M. Metodologia da Pesquisa Aplicável às Ciências Sociais. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2009.

SANINI, Cristiane; DE CAMARGO, Maykon J.B. Estudo de Caso sobre Fluxo de Caixa como Ferramenta de Controle para Empresa do Setor de Cosméticos em Tangará da Serra – MT. Revista UNEMAT de Contabilidade, Volume 3, Número 5 Jan./Jun. 2014.

ZDANOWICZ, José Eduardo. Fluxo de Caixa: Uma decisão de planejamento e controle financeiro. 5ª ed. Porto Alegre, Sagra Luzzatto, 1992.

______. Fluxo de Caixa: Uma decisão de planejamento e controle financeiro. 10ª ed. Porto Alegre, Sagra Luzzatto, 2004.

[1] Pós-graduanda do curso: Especialização em Contabilidade e Desenvolvimento Regional, Campus IX da Universidade do Estado da Bahia, 1ª turma de pós-graduação, Bacharela em Ciências Contábeis.

[2] Mestre em Gestão Econômica do Meio Ambiente pela Universidade de Brasília – UNB, Doutor em Desenvolvimento Regional e Urbano na Universidade Salvador – UNIFACS -. Coordenador do curso de pós-graduação e professor no Departamento de Ciências Humanas campus IX, Barreiras, Bahia, da Universidade do Estado da Bahia. Orientador deste Artigo.

Enviado: Junho, 2018.

Aprovado: Junho, 2018.