ARTIGO ORIGINAL

NEVES, José Roberto de Araújo [1]

NEVES, José Roberto de Araújo. Busca de um Modelo Ético para o Planejamento Tributário na Contabilidade das Empresas de Prestação de Serviços. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 04, Vol. 03, pp. 163-180 Abril de 2019. ISSN: 2448-0959

RESUMO

Este trabalho tem como objetivo desenvolver um Modelo Ético para o Planejamento na Contabilidade das Empresas de Prestação de Serviços. Portanto a abordagem ética foi desenvolvida por meio de análise das práticas utilizadas pelas Empresas do Setor de Carga e Empresas de Terceirização de Mão-de-Obra, fundamentada em uma amostra de seis Empresas deste Setor. Além disso, o Planejamento Tributário na Contabilidade das Empresas de Prestação de Serviços foi construído a partir de um Estudo de Caso de duas Empresas do mesmo seguimento de maneira indutiva. De fato, este trabalho demonstra que se podem reduzir custos financeiros e propor um modelo de gestão tributária, por meio de uma metodologia fundamentada nas Ciências Contábeis, partindo de um histórico das notas fiscais /faturas e das despesas com tributos previdenciários, ficando assim, em consonância com os favorecimentos existentes na legislação. Finalmente, o Modelo Tributário desenvolvido neste trabalho garante que as empresas do Terceiro Setor só terão vantagens quando adotarem uma metodologia de Planejamento Tributário, no mínimo similar a desenvolvida neste trabalho. Isto é, este artigo constrói condições mínimas necessárias para um Plano Tributário que assegura rentabilidade às Empresas do Terceiro Setor.

Palavras-Chaves: Empresas, ético, contabilidade, tributário.

INTRODUÇÃO

A globalização modificou a economia criando uma nova realidade profissional que exige de cada trabalhador uma formação continuada ao longo de sua vida laborial, de modo compatível com as exigências da era do conhecimento em contínua transformação, portanto, os conceitos de gestão financeira – contábil empresarial devem ser revistos, principalmente no controle de tomada de decisões gerenciais.

Neste sentido, Catelli (2001) chama atenção para o campo da contabilidade: “Este é o que mais sofre crítica no que tange às soluções gerenciais. Estas por sua vez ainda adotada por muitas empresas. É dito que tais soluções gerenciais não refletem as ocorrências físicas, têm como paradigma o custo e não medem o patrimônio da empresa”.

Além disso, de acordo com Parisi (apud Catelli, 2001, p118): “gestão é o processo de decisão, baseado em um conjunto de conceitos e princípios coerentes entre si, que visa garantir a consecução da missão da empresa”. Este conjunto de conceitos é chamado modelo de gestão. Em particular, este trabalho pretende obter, por meio de um estudo de caso, um modelo ético de um plano tributário em consonância com um modelo de decisão para o gerenciamento contábil das Empresas de Prestação de Serviços, Empresas de Terceirização de Mão-de-Obrae Transporte de Cargas, na dimensão tributária que se refere a retenção da contribuição previdenciária. De fato, pretende-se orientar este seguimento de empresas explicitando que um modelo de gestão tem por finalidade atingir objetivos e a missão, previamente definidas, por meio do lucro, convertendo uns recursos em bens ou serviços, conseqüentemente obtendo lucro ao vendê-los. Para tanto um elemento basilar é desenvolver um modelo ético para o planejamento tributário da gestão financeira contábil das empresas em tela.

Nesta ótica, o código de ética profissional do contador é o ponto norteador para o desenvolvimento de um planejamento tributário e suas conseqüências na contabilidade das empresas em questão. Assim, o Planejamento Tributário constitui, hoje, mas do que nunca, uma ferramenta imprescindível à gestão econômica das empresas de prestação de serviços, devidos as reformas Tributária (2003), Previdenciária (2003) e a Lei de Responsabilidade Fiscal (2000) e suas regulamentações. Planejamento Tributário é o termo para definir procedimentos que proporcionam a economia legal de impostos, procedimentos este que podem envolver projetos, da elevada complexidade no que se refere aos aspectos fiscais, financeiros, contábeis e jurídicos.

Ainda, no contexto conceitual do Planejamento Tributário apresenta –se : na dimensão das empresas, o exercício do Planejamento Tributário é conduta esperada do gestor, que deverá zelar pela otimização dos recursos financeiros disponíveis, valendo-se de procedimentos lícitos que proporcionem uma menor carga tributária, haja visto a relevante influência deste montante sobre a formação do preço de sua mercadoria ou serviços; é importante destacar que é direito do contribuinte lançar mão de procedimentos não defesos em lei, visando adequar a empresa à alternativas operacional mais conveniente, com o objetivo de uma maior economia tributária; as empresas devem avaliar continuamente as oportunidades de Planejamento Tributário, tendo em vista a faculdade que o contribuinte possui planejar com liberdade as suas atividades segundo seus interesses e observando os procedimentos legalmente previstos; “Elisão Fiscal- se os negócios não são efetuados com o único propósito de escapar do tributo, mas sim efetuados com objetivos econômicos e empresariais verdadeiros, embora com recursos às formas jurídicas que proporcionam maior economia tributária, há elisão fiscal e não evasão fiscal. De se aceitar, portanto, a cisão como regular e legítima, no caso dos autos” (Acórdão, 88)

Em sintonia com essa nova ordem, uma empresa pode ser organizada de forma a evitar excessos de operações tributarias e conseqüentemente evitar a ocorrência de fatos geradores por ela e perante a lei desnecessários, como poderia funcional por modalidades legais menos tributadas. A demais, no contexto ético, se o procedimento adotado pela empresa for contrario à conclusão da contabilidade, cabe ao contador responsável sugerir o adequado registro contábil da obrigação tributaria ou a obtenção de opinião formal profissional especializados da área do direito tributário, visando a prevenção de contingências futuras e a definição quanto à constituição ou não de provisão correspondente.

PROCEDER METODOLÓGICO

O desenvolvimento deste artigo, utiliza como técnica de pesquisa, a documentação indireta (Lakatos & Marconi,1992), representado por pesquisa documental em Empresas do Setor de Transporte de Cargas e Empresas de Terceirização de Mão-de-Obrabem como por pesquisa bibliográfica. Foram no entanto, consultados, livros, revistas cientificas, publicações em meios eletrônicos, artigos, periódicos e legislação adequando ao tema em tela.

Em relação ao método de abordagem, foi utilizado o dedutivo Segundo Andrade (1998), o método de abordagem é dedutivo, quando, “partindo-se das teorias e leis gerais, pode-se chegar à determinação ou previsão de fenômenos particulares no contexto da abordagem ética. A abordagem ética foi utilizada quando se analisou a prática utilizada pelas empresas em relação aos norteamentos legais.

Alem disso, por meio de um estudo de caso de duas empresas dos setores acima aludidos foi proposto indutivamente um Planejamento Tributário para contabilidade de Empresas de Prestação de Serviços.

Em resumo, o método utilizado neste trabalho varia entre o dedutivo e o indutivo, como resultado final será um modelo advindo de estudo de caso, o método predominante será o indutivo como descreve Lakatos (1991): “Os dois tipos de argumentos tem finalidades diversas: o dedutivo tem o propósito de explicitar o conteúdo das premissas ; o indutivo tem o designo de ampliar o alcance dos conhecimentos”. De fato, a predominância do método indutivo foi realmente necessária para a construção da proposta do Planejamento Tributário na Contabilidade do setor das empresas estudadas.

FUNDAMENTOS PARA O PLANEJAMENTO TRIBUTÁRIO

CONCEITOS BÁSICOS

Contratante – considera-se contratante a empresa tomadora de serviços mediante cessão de mão-de-obra ou empreitada.

Quando a empresa contratante for entidade beneficente de Assistência Social em gozo de isenção, empresa optante pelo sistema SIMPLES, bem como sindicato da categoria dos trabalhadores avulsos ou órgão gestor de mão-de-obra (OGMO), a retenção e posterior recolhimento ocorrerá normalmente.

Contratada – considera-se contratada a empresa prestadora de serviços que os executa por cessão de mão-de-obra ou empreitada.

Quando a contratada, ou seja, a prestadora do serviço for contribuinte individual equiparado à empresa, pessoa física, missão diplomática e repartição consular de carreira estrangeira, não se aplicará o instituto da retenção.

Retenção – considera-se retenção o valor referente à antecipação compensável relativo à parcela de 11% (onze por cento) descontada pela empresa contratante, do valor bruto dos serviços realizados e constantes da nota fiscal, fatura ou recibo.

Cessão de Mão-de-Obra – considera-se cessão de mão-de-obra a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de 1974.

Serviços Sujeitos à Retenção:

– Limpeza, conservação ou zeladoria, que se constituam em varrição, lavagem, enceramento, desinfecção ou em outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum;

– Vigilância ou segurança, que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de bens patrimoniais;

– construção civil, que envolva a construção, a demolição, a reforma ou o acréscimo de edificações ou de qualquer benfeitoria agregada ao solo ou ao subsolo ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou asseios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas;

– Digitação, que compreendam a inserção de dados em meio informatizado por operação de teclados ou de similares; preparação de dados para processamento, executados com vistas a viabilizar ou a facilitar o processamento de informações, tais como o escaneamento manual ou a leitura ótica;

– cunho rural, que se constituam em desmatamento, lenhamento, aração ou gradeamento, capina, colocação ou reparação de cercas, irrigação, adubação, controle de pragas ou de ervas daninhas, plantio, colheita, lavagem, limpeza, manejo de animais, tosquia, inseminação, castração, marcação, ordenhamento, industrialização rudimentar, embalagem ou extração de produtos de origem animal ou vegetal;

CONSTRUÇÃO DO MODELO ÉTICO NA CONTABILIDADE TRIBUTÁRIA

A nova equipe econômica brasileira reformando a arrecadação tributária regulamentou as retenções das contribuições previdenciárias para o INSS por meio de Instruções Normativas incluindo a participação dos Transportadores de Cargas e Empresas Prestadoras de Serviços mediante Cessão de Mão-de-Obra ou empreitada na operação “tapa buraco” da previdência social. A retenção de 11%, a ser efetivada pelas empresas contratantes de serviços de transportes de cargas, mediante cessão de mão-de-obra como também das prestadoras de serviços que sedem profissionais para desempenhar atividades dentro das instalações dos clientes, conforme disciplinado pelo art. 31 da Lei nº 8.212/91; com redação dada pela Lei nº 9.711/98, pela Ordem de Serviço nº 209/99, e pelas Instruções Normativas n.ºs 67/02, 71/02 , 80/02 , IN 80 /03 vem e Altera as Instruções Normativas INSS/DC de n°s 065, 066, 067, 068, 069, 070 e 071, todas de 10 de maio de 2002. 87/03, 89/03, 96/03, 100/03 e a Lei. nº 10.666/2003.

AS EMPRESAS DISTRIBUIDORAS DE GÁS LIQUEFEITO DE PETRÓLEO

As empresas distribuidoras de Gás Liquefeito de Petróleo – GLP, se utilizam constantemente dos serviços de transportes de cargas, realizados por transportadores de todo o País, que contratam para realizar a coleta, a transferência e a entrega das suas mercadorias.

Ocorre que diante da legislação em vigor, este contrato de frete é caracterizado como cessão de mão-de-obra, sujeito à observância legal e obrigatória da retenção, e essa legislação atribui a condição de responsáveis tributários, motivo pelo qual tem a incumbência de realizar, obrigatoriamente, a retenção e recolhimento desta parcela (11%) da contribuição previdenciária, sob pena de autuações fiscais por parte do Instituto Nacional do Seguro Social – INSS, e incorrem em crimes contra a Previdência Social.

As distribuidoras de GLP, passam a ser responsáveis tributários nos transporte de cargas de Gás Liquefeito de Petróleo.

Desta forma, todos os serviços de transportes de cargas a serem contratados, sejam pactos escritos ou verbais, dão ensejo à retenção, que deve ser efetivada obrigatoriamente pelas empresas distribuidoras de GLP.

A retenção de 11% deve incidir sobre o valor bruto das faturas, das notas fiscais, ou dos recibos de prestação de serviços de transportes de cargas. Entretanto, poderá haver uma dedução nesta base de cálculo, desde que não seja inferior à 30% do valor bruto da nota fiscal, da fatura ou do recibo, quando os veículos e as despesas com combustível e manutenção, ocorrerem por conta da contratada, caso em que os custos devem ser discriminados no respectivo documento.

Quanto aos procedimentos, deve a retenção ser destacada no conhecimento de transporte, e quando houver a consolidação de conhecimentos de transportes por fatura ou recibo, a retenção deve ser efetuada neste documento. Essa importância retida deverá ser repassada até o dia dois, do mês subseqüente ao da data da emissão da nota fiscal, da fatura ou do recibo de prestação dos serviços.

O NÃO RECOLHIMENTO E SUAS CONSEQUÊNCIAS

A ausência do recolhimento pela empresa contratante dos valores retidos, no prazo legal, configura crime contra a Previdência Social, previsto no art. 168-A do Código Penal, acrescentado pela Lei nº 9.983/2000.

COMPENSAÇÃO:

Quando não for possível a compensação integral da retenção na própria competência o saldo remanescente poderá ser objeto de pedido de restituição , não sujeita a verificação da transferência ao preço do bem ou serviço oferecido à sociedade, ou compensado pelo estabelecimento da empresa nas competências subsequentes até o limite de 30%.

EXEMPLO DE COMPENSAÇÃO EM GPS:

A empresa Limpa Tudo Ltda, teve em seu faturamento de fevereiro de 2004 o valor retido : R$ 4.876,00. O valor devido a Previdência Social sem considerar terceiros (SESC; SENAI e INCRA) no mês de fevereiro é de R$ 2.457,00 (Campo 6 da GPS) e o valor compensado foi de : R$ 2.457,00 resta um saldo remanescente: R$ 2.419,00 que será contabilizado como INSS a recuperar .

GPS MÊS SUBSEQUENTE (2º MÊS):

Saldo da Conta INSS a recuperar R$ 2.419,00.

A empresa Limpa Tudo Ltda, teve em seu faturamento de Março de 2004 o valor retido : R$ 2.000,00. O valor devido a Previdência Social sem considerar terceiros (SESC; SENAI e INCRA) no mês de fevereiro é de R$ 2.578,00 (Campo 6 da GPS) e o valor compensado foi de : R$ 2.000,00 do mês atual mais a diferença de R$ 578,00 do saldo da conta INSS a recuperar. O saldo usado do mês anterior é menor que o limite de 30% que pode ser aplicado sobre a base de cálculo que é o valor devido no mês, restando um saldo remanescente de: R$ 2.419,00 – R$ 578,00 = R$ 1.841,00 que será mantido na conta INSS a recuperar .

Se optar pela restituição, o valor do pedido será o do saldo remanescente integral: R$ 1.841,00 acrescido das correções, cabendo ainda a empresa solicitar também as correções sobre o valor usado no segundo mês “R$ 578,00” obedecendo o período que caberá a correção. Deverá ser dispensada a retenção, se observado o disposto no art. 104 da Instrução Normativa INSS/DC nº 71/02 e IN 100/03, conforme abaixo transcrito:

DIREITOS E OBRIGAÇÕES ACESSÓRIAS

Nos termos da Instrução Normativa nº 67/02, a empresa contratada deverá emitir apenas um documento de arrecadação para cada estabelecimento, por competência, incluindo o recolhimento das contribuições destinadas à Previdência Social devida sobre a folha de pagamento dos segurados envolvidos na prestação de serviço, bem como sobre a dos segurados empregados e segurados contribuintes individuais utilizados na administração do estabelecimento, compensando neste documento, todas as retenções ocorridas no respectivo estabelecimento.

Já na Instrução Normativa nº 89/03, a empresa deve emitir notas fiscais distintas por função ou grau de risco e as alterações no contrato também devem ocorrer para se destingir as respectivas situações de grau de risco por função.

Caso a dedução na GPS da respectiva competência da nota fiscal não seja suficiente para suprir o crédito da contratada, a diferença poderá ser objeto de pedido de restituição ou ser compensada na guia de recolhimento da Previdência Social, obedecendo-se um limite de 30% das contribuições a serem arrecadadas para a Previdência Social, conforme exemplos anteriores.

Ressalta-se que na falta de destaque do valor da retenção na nota fiscal, fatura ou recibo de serviços, a contratada só poderá efetuar compensação ou receber restituição, se comprovar o recolhimento do valor retido pelo contratante.

Também pode ser compensado os créditos existentes de retenções do INSS sobre os valores devidos, oriundos da base de calculo do 13º Salário ,de acordo com o artigo 12 da IN 67 / 02 no seu §4º.

A INCOMPATIBILIDADE DO SOFTWARE COM A LEGISLAÇÃO

Com a nova redação para a nota 7 do manual da GFIP (SEFIP 6) afirma-se que a empresa contratada (cedente de mão-de-obra) deve elaborar GFIP distinta para cada estabelecimento ou obra de construção civil da empresa contratante do serviço, conforme o art. 219, § 5°, do Regulamento da Previdência Social – RPS, aprovado pelo Decreto n° 3.048/99 e alterações posteriores. Para as empresas cumprirem a legislação no item da obrigação acessória, essas têm a obrigação de informar na SEFIP os valores retidos pelos tomadores e ocorre uma incompatibilidade entre legislação e SOFTWARE. Também evidenciamos nos nossos estudos a problemática dos contratos entre as Secretarias Públicas que são compostas com vários centros de custos, ou seja, um único contrato com diversos locais de cessão de mão de obra. A lei obriga o recolhimento em uma única guia e o tomador exige que seja separado o seu recolhimento por setores. Todavia, não é possível a inserção, de forma manual, dos dados e valores retidos por tomadores nos campos disponíveis no sistema da SEFIP, gerando assim uma incompatibilidade entre sistema e legislação, exigindo das empresas customizações em seus sistemas internos (legados ou não) e gerando necessidade de mão-de-obra qualificada para a solução destes problemas.

DEDUÇÕES DA BASE DE CÁLCULO

Conforme, Item 8 e 8.1 da IN 100 / 2003 poderão ser deduzidas da base de cálculo das notas fiscais nas hipóteses abaixo.

Havendo previsão contratual de fornecimento de material ou de utilização de equipamento próprio ou de terceiros, exceto o manual, para a execução dos serviços, se os valores de material ou equipamento estiverem estabelecidos no contrato, ainda que não discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o valor dos serviços estabelecidos em contrato.

O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção.

O fornecimento de ferramentas, de automóveis ou caminhões utilizados no transporte de materiais para o local da prestação de serviços, não será considerado como fornecimento de equipamento.

Compete à contratada a comprovação dos valores de que trata o § 1º deste artigo, mediante apresentação de documentos fiscais de aquisição do material ou contrato de locação de equipamento.

Quando o fornecimento de material ou a utilização de equipamento próprio ou de terceiros, exceto o manual, estiver previsto em contrato, mas sem discriminação dos valores de material ou equipamento, a base de cálculo da retenção corresponderá, no mínimo, a:

I – Cinqüenta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços;

Exemplo no caso de Material Fornecido constando em contrato: SACOLIMPO prestou serviço no valor de R$ 200.000,00, fornecendo para a sua realização material no valor de R$ 100.000,00 (valor contratualmente estabelecido e comprovado por nota fiscal). Neste caso, o valor do material será discriminado na nota fiscal, fatura ou recibo da empresa prestadora do serviço e a base de cálculo para a retenção corresponderá a R$ 100.000,00.

Valor do serviço R$ 200.000,00 menos material fornecido(contrato) 50% igual a R$ 100.000,00, onde resta a base de cálculo para a retenção também de R$ 100.000,00, a qual aplica-se 11% e encontramos o valor a ser retido pelo tomador de R$ 11.000,00.

O número aqui encontrado e retido será deduzido na hora do pagamento pelo tomador, onde tem a obrigação de repassar aos cofres públicos, já que esse assumiu a obrigação dada pela lei em epígrafe. O líquido a recebe por parte do prestador será R$ 200.000,00 menos o valor retido de R$ 11.000,00 menos as demais retenções impostas pela Lei 10.637(MP 66/02) PIS e a Lei nº 10.833 (MP 135/03 e IN 381/03) COFINS.

II – Trinta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada;

Exemplo no caso de Material Fornecido constando em contrato: Empresa TRANSIS SERV prestando serviço de transporte dos empregados de uma determinada empresa, cobrando o valor de R$ 1.000.000,00 e estabelecendo contratualmente que suportará a despesa de combustível e manutenção do veículo, sendo que os respectivos valores não foram discriminados no contrato. Na emissão da nota fiscal, as despesas, comprovadas mediante documento fiscal foram discriminadas no valor de R$ 800.000,00.

Devido à existência de contrato a base de cálculo para retenção será o valor da nota fiscal vezes o percentual de 30%, restando assim neste exemplo o valor de R$ 300.000,00 que será a base a qual se aplicará 11%, encontrando-se o valor retido de R$ 33.000,00. Como pagamento ao prestador de serviços, restará o valor de R$ 967.000,00 menos as demais retenções imposta pela Lei 10.637(MP 66/02) PIS e a Lei nº 10.833 (MP 135/03 e IN 381/03) COFINS.

III – sessenta e cinco por cento quando se referir à limpeza hospitalar e oitenta por cento quando se referir às demais limpezas, aplicados sobre o valor bruto da nota fiscal, fatura ou recibo de prestação de serviços.

Se a utilização de equipamento for inerente à execução dos serviços contratados, mas não estiver prevista em contrato, a base de cálculo da retenção corresponderá, no mínimo, a cinqüenta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, observando-se, no caso da prestação de serviços na área da construção civil, os percentuais abaixo relacionados: Pavimentação asfáltica- dez por cento; terraplenagem, aterro sanitário e dragagem: quinze por cento; obras de arte (pontes ou viadutos): quarenta e cinco por cento; drenagem: cinqüenta por cento; demais serviços realizados com a utilização de equipamentos, exceto manuais: trinta e cinco por cento.

PROCEDIMENTOS QUE HABILITAM AS DEDUÇÕES NA BASE DE CÁLCULO

Poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços, que correspondam:

I – Ao custo da alimentação in natura fornecida pela contratada, de acordo com os programas de alimentação aprovados pelo Ministério do Trabalho e Emprego (MTE), conforme Lei nº 6.321, de 1976;

II – Ao fornecimento de vale-transporte de conformidade com a legislação própria.

A fiscalização do INSS poderá exigir da contratada a comprovação das deduções previstas acima.

O valor relativo à taxa de administração ou de agenciamento, ainda que figure discriminado na nota fiscal, na fatura ou no recibo de prestação de serviços, não poderá ser objeto de dedução da base de cálculo da retenção, inclusive no caso de serviços prestados por trabalhadores temporários.

PERCENTUAIS DAS RETENÇÕES NA PRESTAÇÃO DE SERVIÇOS EM CONDIÇÕES ESPECIAIS

Com a Instrução normativa, nº 89 de 11 de junho de 2003 e sua publicação no DOU de 13.06.2003, atualmente regulamentada pela Lei nº 10.666 / 03 (PPP – Perfil Profissiográfico Previdenciário).

Os valores referentes às retenções podem ser maior que 11% (Onze por cento) , pois sua variável depende do grau de risco que o funcionário estará exposto.

O percentual de retenção incidente sobre o valor bruto da nota fiscal, fatura ou recibo relativa a serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, é acrescido de 04 (quatro), 03 (três) ou 02(dois) pontos percentuais, perfazendo a alíquota total de 15 (quinze),14 (quatorze) ou 13 (treze) pontos percentuais, quando a atividade exercida pelo segurado empregado na empresa contratante o exponha a agentes nocivos, de forma a possibilitar a concessão de aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de contribuição, respectivamente.

As empresas contratadas e contratantes deverão observar as disposições contidas no Capítulo XXI do Título II da IN/INSS/DC nº 070, de 2002, no que se refere às obrigações com relação aos agentes nocivos a que os trabalhadores estiverem expostos.

OPERAÇÕES DE RETENÇÕES NAS OPERAÇÕES DE TRANSPORTE DE CARGAS

1º. Frete para a Distribuidora de Produtos:

Tipo de frete, no qual os veículos, os motoristas e os ajudantes são disponibilizadas pela transportadora, para realizar a rota de entrega de distribuição – já pré-determinada pela contratante – dos produtos aos clientes, com o faturamento, ou seja, a emissão da nota fiscal realizada pelo motorista da transportadora.

O INSS conclui que no frete para a distribuição de produtos deve incidir a retenção.

2º. Frete de Serviço de Atendimento ao interior – SAI.

Neste tipo de frete, são disponibilizados os motoristas e o caminhão, com vistas a realizar o serviço de transporte dos nossos produtos, destinados ao abastecimento dos postos de revenda localizados nas cidades do interior dos estados federados.

A transportadora é solicitada e envia o veículo para a coleta da carga, remetendo o nosso produto ao seu destino final (cliente), retornando à base com os botijões vazios. Em virtude das oscilações da demanda, não é exigida a exclusividade por parte da transportadora.

Quando o serviço de atendimento ao interior ocorrer de forma intermitente, mesmo com demanda oscilante, desde que exista uma equipe à disposição para realizar a entrega, aplica-se a retenção. Assim sendo, conclui-se que o frete de serviço de atendimento ao interior deve se submeter à retenção.

3º. Frete Granel (Gás).

Na primeira subespécie desta modalidade de frete, o transportador disponibiliza o cavalo-mecânico (tracionador) e o motorista, utilizando as carretas (semi-reboques tanques) para a movimentação de GÁS LIQUEFEITO DE PETRÓLEO a granel. Este frete é contratado para retiradas das cotas de GLP da Petrobrás e para transferência entre unidades da tomadora de serviço para suas demais filiais.

A carga e descarga dos veículos são feitas por funcionários da tomadora. Aqui, a empresa contratada realiza fretes de acordo com a demanda da empresa contratante.

Na segunda subespécie do frete a granel, o cavalo-mecânico e a carreta são de propriedade do transportador, sendo também disponibilizado o motorista. O serviço contratado também consiste em retirada e transferência de GLP para as bases da tomadora. Porém, a contratada não mantém sua equipe vinculada somente ao serviço contratado, podendo realizar em um mesmo dia, com a mesma equipe/veículos, fretes para mais de uma empresa tomadora de serviço.

Assim sendo, nesse tipo de frete, o que importa para que ocorra a retenção é a existência do motorista da contatada à disposição da distribuidora, para a qualquer momento realizar o serviço. Se não houver pessoal à disposição não se aplica à retenção.

O frete a granel só estará sujeito à retenção, quando o motorista ficar à disposição da empresa tomadora para a qualquer momento realizar o serviço.

Já quanto as modalidades de serviços de transportes de cargas abaixo caracterizados, segundo entendimento do Instituto Nacional do Seguro social, não se aplicam a retenção.

1º. Frete de Venda:

Tipo de frete em que o transportador disponibiliza os caminhões, os motoristas e ajudantes, os que são contratados para transporte daquela carga específica, já previamente faturado pela filial, cuja rota de entrega é determinada de acordo com os critérios estabelecidos pela transportadora.

Neste caso, o tomador não possui nenhuma ingerência sobre a equipe do transportador, podendo a contratada movimentar concomitantemente, em um mesmo veículo e com a mesma equipe, cargas de vários tomadores de serviço. Entretanto, entende-se, que embora o serviço seja contínuo, não há equipe à disposição da contratante, em conseqüência não se aplicará a retenção.

Logo, conclui-se que no frete de venda não incidirá a retenção de 11%.

2º. Frete de Destroca (Gás).

Neste tipo de frete são disponibilizados pela transportadora, o caminhão e o motorista. O serviço é contratado para destrocar os vasilhames que se encontram nas filiais e pertencem a outras congêneres, haja vista o fato de não poder engarrafar outras marcas se não a sua.

O custo deste tipo de frete é dividido com a empresa congênere, na qual há botijão da distribuidora a trocar. Uma empresa paga o frete de ida e a outra paga o frete de volta.

O roteiro é pré-estipulado, e depois de realizada a destroca, o serviço se dá por findo. Entende-se que essa operação é caracterizada como empreitada e o INSS ratifica que nessa operação não dá ensejo à retenção.

3º. Frete de Transferência:

Neste caso há disponibilização de caminhão e motorista, eventualmente de ajudantes, para realizar a transferência de produtos e materiais entre unidades da mesma empresa tomadora do serviço. Não é solicitada equipe à disposição, por não se saber com antecedência quando será necessário o próximo embarque.

Percebida a necessidade de uma transferência é feita uma solicitação/contratação de serviço junto a qualquer prestadora.

O INSS entende que no caso descrito, como não há equipe à disposição, em conseqüência, não há a retenção de 11%, assim sendo, não é sujeito à retenção.

4º. Frete de Carga Seca:

Este tipo de frete, o serviço é contratado para coleta, transporte e entrega das matérias-primas destinadas as filiais (material de insumos), das máquinas e equipamentos eventualmente adquiridos, e outros materiais movimentados na linha de produção (engarrafamento). Em um mesmo veículo e com as mesmas equipes são transportadas as cargas de um ou de várias distribuidoras tomadoras do serviço. Todo o serviço é previamente estipulado com a contratação, e não se tem nenhum gerenciamento sobre o roteiro do frete.

O INSS entende que este tipo de frete se caracteriza como empreitada, em conseqüência não há equipe à disposição, não se aplica a retenção.

Cabe ressaltar que, o entendimento atinente à incidência da retenção de 11% sobre os serviços de transportes de cargas acima explanados, deve ser cumprido em sua íntegra.

OPERAÇÕES DE RETENÇÕES NAS OPERAÇÕES DE CESSÃO DE MÃO –DE-OBRA

Atualmente, o instituto da retenção encontra-se regulado pela Instrução Normativa nº 100/03, cujo texto vigora desde 01/03/2004, a empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada se matem como item da reforma tributaria previdenciária.

As Vantagens e Desvantagens que Ocorrem em Empresas do Mesmo Seguimento de Cessão de Mão-de-Obra na Ótica Empresarial

Estudo de caso método dedutivo e indutivo

As empresas ALIM e LIB são contratadas para prestar serviços com cessão de Mão-de-Obra a diversos Órgãos Públicos e emitem faturas mensais, obedecendo aos critérios da IN 100/2003, ocorre que suas retenções são menores para uma e maiores para outra respectivamente do valor devido ao INSS e seus clientes só efetuam a quitação das respectivas faturas com uma média de 04 (quatro) meses de atraso.

Todavia, as empresas têm a obrigação de pagar os encargos no segundo dia do mês subseqüente e quando o mesmo cai em dia de sábado ou domingo, os encargos poderão ser pagos no dia útil subseqüente.

Devido aos atrasos dos clientes, a empresa fica sem capital de giro e devem utilizar o direito que lhe é facultado de compensar créditos ocorridos no mês de competência e compensar os créditos em 100% e complementa a diferença com o pagamento em GPS, quando ocorre crédito maior que o valor devido no mês contabiliza-se como crédito na conta Cliente e em contra partida débito na conta INSS a recuperar conta esta do Ativo Circulante, e caso esse saldo venha ser usado no próximo mês aplica-se a este as correções, conforme Art. 230 da IN 100/2003. O valor a ser compensado, reembolsado ou restituído será acrescido de juros de mora incidentes sobre os valores originários, calculados de acordo com o estabelecidos no art. 511.

Parágrafo único. O cálculo do valor a ser compensado, reembolsado ou restituído, poderá ser efetuado pela Internet.

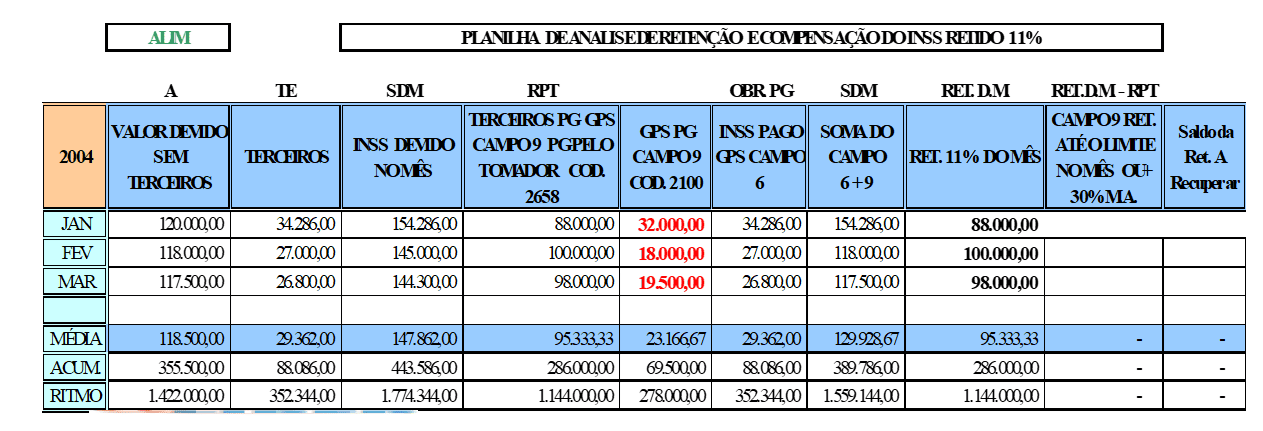

Na operação da empresa a ALIM: as vendas do mês de janeiro de 2004 foram R$ 1.000.000,00 deduzia os Vales – Transporte , Vales – Refeições e Materiais de consumo que somavam R$ 200.000,00 , restando uma base de cálculo de R$ 800.000,00 para aplicar o percentual de 11% (onze) porcento , gerando um crédito de R$ 88.000,00 a compensar ou pedir restituição junto ao órgão competente (INSS).

Pois quem está na obrigação de reter os 11% (onze ) porcento é o tomador do serviço e o mesmo deve efetuar o pagamento em GPS até o segundo dia do mês subsequente e em caso de cair em dias de sábado ou domingo ou feriados nacionais, o recolhimento deve ocorrer no próximo dia útil, com relação aos valores devido dos encargos terceiros (outras entidades: SESC / SENAI / INCRA ), não podem ser compensados pois apesar de ser recolhidos em GPS esse devem ser recolhidos com o nº 2810 ou 2119, contudo o código tem a finalidade exclusiva para pagamentos de verbas as quais o INSS entederar o recebimento declarado na guia e informado através do SEFIP, como pagamento de outras entidades e se suas informações forem realizadas com o código 2100 a empresa estará passiva de restrições na requisição de CND.

O valor devido ao INSS é maior que o valor retido no mês de janeiro de 2004 , totalizando um valor de INSS a pagar no campo 9 do GPS de R$ 120.000,00, o qual só devemos pagar a diferença entre o valor devido do INSS menos os valores retidos que são respectivamente : R$ 120.000,00 – R$ 88.000,00 = R$ 32.000,00 que corresponde ao valor a pagar já deduzido na retenção do mês sabendo ainda que não existe saldo de meses anterior em nosso estudo de caso .

Nota: O recolhimento realizado pelo tomador deve ocorrer em guia especifica chamada GPS com o código 2658, identificando o nome e o CNPJ do cedente de mão-de- obra , observando o disposto no §5º do artigo 33º da lei 9.711/1998. Também devemos informar na SEFIP, as retenções por tomadores de serviços identificando os mesmos através do CNPJ para que os órgãos competentes cruzem as informações e reconheça os créditos.

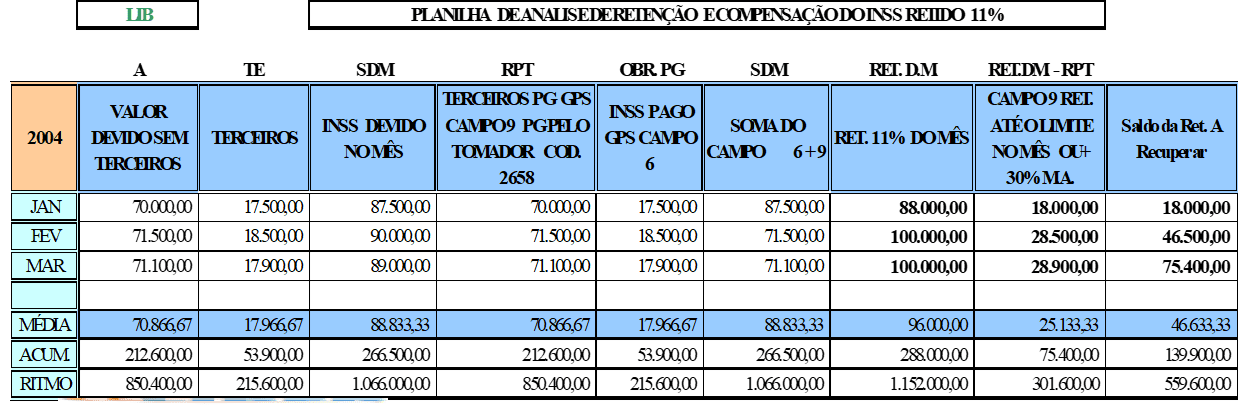

Na operação da empresa a LIB : as vendas do mês de janeiro de 2004 foram R$ 1.000.000,00 deduzia os Vales – Transporte , Vales – Refeições e Materiais de consumo que somavam R$ 200.000,00 , restando uma base de cálculo de R$ 800.000,00 para aplicar o percentual de 11% (onze) por cento , gerando um crédito de R$ 88.000,00 a compensar ou pedir restituição junto ao órgão competente (INSS).

Entretanto, quem está na obrigação de reter os 11% (onze ) por cento é o tomador do serviço e o mesmo deve efetuar o pagamento em GPS com o código : 2658 até o segundo dia do mês subseqüente e em caso de cair em dias de sábado ou domingo ou feriados nacionais o recolhimento deve ocorrer no próximo dia útil, com relação aos encargos de terceiros (outras entidades: SESC / SENAI / INCRA ). Não podem ser compensados, apesar de ser recolhido em GPS esse devem ser recolhidos com o código de GPS nº 2810 ou 2119, pois o código tem a finalidade exclusiva para pagamentos de verbas as quais o INSS entederar o recebimento declarado na guia e informado através do SEFIP como pagamento de outras entidades e se suas informações forem realizadas com o código 2100 as empresas estará passiva de restrições na requisição de CND.

O valor devido ao INSS é menor que o valor retido no mês de janeiro de 2004 , totalizando um valor de INSS a pagar no campo 9 do GPS de R$ 70.000,00, o qual só devemos pagar a diferença entre o valor devido do INSS menos os valores retidos que são respectivamente : R$ 70.000,00 – R$ 88.000,00 = R$ 18.000,00 , valor este que será lançado na contabilidade como INSS a recuperar conta esta do Ativo Circulante e caso esse saldo não venha ser usado no próximo mês aplica-se a este as correções, conforme Art. 230 da IN100/2003 e Bol-IOB. 16/2004 página 1 e 2.

No entanto, é um crédito que a empresa poderá solicitar restituição ou compensar no mês subseqüente ou futuros, desde que se obedeça ao limite de 30% do valor devido, isto é o saldo pode ser compensado nos meses futuros limitando –se o percentual de 30% do valor devido ou ser solicitado restituição junto ao órgão arrecadador.

Identificamos ainda que, a empresa é fornecedora de mão – de – obra terceirizada para os órgãos públicos e o percentual de sua receita para esses é de 95% e o complemento são representados por empresas diversas.

Culturalmente sabemos, que as empresas públicas retardam seus pagamentos por falta de dotações e outros princípios da contabilidade pública acarretando um problema para as empresas de fornecedoras no âmbito financeiro levando o planejamento para horizontes obscuros.

Com o advento da Lei de Responsabilidade Fiscal, podemos afirmar que foi reduzido os prazos , contudo esses se encontram em uma média de 3 meses de atraso por fatura, e quando chegamos nos meses de novembro e dezembro se fatura tudo que foi contratado para que se garanta o contrato e as verbas não seja retornadas para os cofres da União.

Diante dos comentários nos parágrafos acima, chegamos a números que nos comprova a vantagem e a desvantagem para as empresas, porém devemos observar o planejamento dos recolhimentos de tributos federais para previdência e as literaturas revisadas que nos proporcionam fórmulas de cumprir a Legislação e reduzir as retenções ou ganhar com operações financeiras nos momentos que o capital de giro venha ser comprometido com o atraso da receita faturada.

Utilizando a Lei para que, os órgãos públicos quando do aceite das notas adquiram a obrigação de pagar as guias de previdências sociais até o segundo dia útil do mês subseqüente, conforme § 1º do Art.31 da Lei Federal nº 8.212/91 e a falta de recolhimento das importâncias retidas , no prazo legal, configura crime contra previdência social previsto no Art. 168-A do CP, acrescido pela Lei nº 9.983/00 , podemos assim utilizar os créditos para quitar os débitos com a previdência.

Comentários sobre as diferenças das empresas.

VANTAGENS E DESVANTAGENS DAS EMPRESAS:

Como podemos analisar nas planilhas acima (Figura 1 e 2 ) e nos comentários podemos obter as informações que nos justifica a vantagem para empresa LIB reduzir as retenções e desvantagens para empresa ALIM, partindo da primícias que ambas são fornecedores na sua maior proporção percentual de instituições públicas, conforme os estudos apresentados nos exemplos podemos narra com garantia que as empresas equiparadas nas situações acima podem planejar seus faturamentos para reduzir a retenção ou mantê-los em condições, as quais aceite na fatura que esses clientes públicos lhes proporcione o direito aos créditos evitando assim um desembolso aquelas que encontram-se semelhantes ao exemplo da ALIM conforme (figura 1) e comentários nos parágrafos anteriores.

A empresa que apresenta vantagem é a LIB , pois ao analisarmos o exemplo acima da empresa LIB podemos observar que é melhor que essa em seu planejamento no momento da contratação e emissão das faturas reduza os valores a serem retidos registrando na nota fiscal os materiais aplicados e vales transportes e refeições concedidos para que a base de calculo da retenção venha ser menor obedecendo aos limites determinados na conforme lhe faculta a OS – INSS/DAF Nº 209, de 20 de maio de 1999 – DOU de 28/05/99 – Aplicável a partir de 01/06/99 no seu item III

Entretanto, quando os débitos mensais com os Tributos Previdenciários vierem superar os valores retidos o Controlle deverar estar alerta para reduzir com base na literatura acima em negrito os valores dos materiais destacados em fatura para que a base de calculo seja maior e esse gestor mantenha um ponto de equilíbrio para empresa controlar suas movimentações no caixa pois estamos tratando de receitas futuras por atrasos dos clientes.

Quanto a empresa que apresenta desvantagem identificamos ALIM, portanto essa empresa em seus bancos de dados e no exemplo acima sempre apresenta valores maiores a pagar ao INSS, que suas retenções mensais e quando ocorre atrasos nas receitas essa fica sem caixa para efetuar as quitações e mantendo a administração financeira com contas a receber atrasadas o Controller deve utilizar da legislação que na ocasião a sua desvantagem torne-se vantagem e proporcione a empresa uma redução de desembolso, utilizando os créditos das retenções para compensar dentro do próprio mês esses com os débitos que venham ocorrer para isso o gestor deve observar seus bancos de dados para acompanhar mês a mês as suas despesas com encargos previdenciários e paralelamente seu faturamento de forma que esse utilize os itens da legislação de forma benéfica a sua administração controlando as emissões de faturas, renovações de contratos e novos contratos de forma que mantenha um ponto de equilibre financeiro onde a empresa em determinados meses destaque em notas as despesas com vales – transporte , vales – refeições e outros insumos contratados .

No entanto a desvantagem apresentada na ALIM só será revertida para vantagem quando essa aumentar sua receita e conseqüentemente as retenções a valores retidos superior ao devido a Previdência Social .

As vantagens e desvantagens da retenção dos 11% que ocorrem em empresas do mesmo seguimento de Cessão de Mão-de-Obra na ótica do Órgão Arrecadador (INSS).

Noticiários recentes ainda divulgam que algumas empresas nacionais devem milhões de reais ao INSS. Diversas recusam esse rotulo de devedores e outras reconhecem e tentam pagar suas obrigações .

Na lista estão PETROBRÁS, VASP e diversas Prefeituras brasileiras, como co-responsáveis pelos encargos previdenciários não recolhidos por empresas que lhe prestam serviços , terão de pagar R$ 400milhões (veja boletim oficial da Petrobrás).

Sonegação está que segundo a revista Limpeza Plus – Junho 03 página 14 e 15 atingem a casa dos 60% gerou desprestigio para o seguimento de forma geral e no intuito de auxiliar os tomadores de serviços e garantir as receitas previdenciárias aos cofres da nação nasceu por meio de ordem de serviços uma regulamentação a qual obriga a retenção de 11% para os fornecimentos de cessão de mão de obra.

Também de olho no avanço da concorrência predatória , grandes corporações como AmBev, Souza Cruz , Coca-Cola e Shell criarão uma entidade para combater a sonegação , entre outras práticas de concorrência desleal . E assim , foi lançado oficialmente , no Brasil em abril de 2003 o ETCO (Instituto Brasileiro de Ética Concorrência).

Segundo Emerson Kapaz , Presidente da entidade alega que “quem não recolhe tributos ou faz meia nota conseguem ter vantagens predatórias de 20% a 40% nos preços em relação às empresas sérias”.

De acordo com Ricardo Garcia, Presidente do Sindicato das Empresas de Asseio e Conservação do RJ , em entrevista a Gazeta Mercantil , “o problema maior para o setor está no avanço dos ‘aventureiros’; essas firmas que sonegam impostos para abocanhar uma fatia do mercado , no RIO , movimenta R$ 1 bilhão por ano . Às vezes, o prejuízo é de quem contrata por que essas empresas costumam descumprir com suas obrigações trabalhistas e previdenciários . Depois de algum tempo , somem e deixam dívidas que mais tarde , devido a lei de co-responsabilidade , os contratantes dos serviços são obrigados assumir”. Em entrevista com a Administradora de empresas Sra. Walmiria Helena Matias de Albuquerque Diretora da Líber – Conservação e Serviços Gerais Ltda., respondendo ao meu questionamento que “há uma década, a margem de rentabilidade dos contratos variava entre 10% e 15% . Em nossos dias , um contrato que apresentar 5% de lucratividade deve ser tratado como maravilhoso. E comenta que o maior problema hoje é a concorrência desleal e o sufoco pela carga tributaria em vigor e critica ainda as reformas do PIS e da COFINS (leia-se MP –66 , Hoje Lei nº Lei 10.637 e a MP 135/03, Hoje Lei nº 10.833) e a modalidade de licitação (pregão), pois essas mudanças vem sufocando as empresas serias que perdem competitividades para as empresas picaretas que cada vez aumenta a sonegação ”.

A administração pública ao estimular preços inexeqüíveis torna –se vítima de erros próprios e para restringir a sonegação e manter controle sobre as empresas o governo vem editando cada dia legislações que reduza a receita das empresas de terceirização de forma que os tomadores fiquem com a obrigação de lhes reparação a arrecadação, desta forma mantém uma margem de segurança maior ao descentralizar as importâncias a serem recolhidas .

A reforma tributária vem aumentando a arrecadação e com essa metodologia descentralizadora e responsabilidade civil do novo código brasileiro, também aumentou a carga tributária a Lei 10.637(MP 66/02) PIS e a Lei nº 10.833 (MP 135/03) COFINS confirma a redução de caixa e conseqüentemente restringe a sonegação.

As Vantagens e Desvantagens da Retenção dos 11% que ocorrem em Empresas do Mesmo Seguimento de Cessão De Mão-de-Obra na Ótica do Órgão Arrecadador (INSS).

Como marco inicial da reforma previdenciária a edição da OS INSS/DAF Nº 203, de 02/02/99 as empresas de terceirização de Mão-de-Obra passaram a ter retenções de forma compulsória de suas notas fiscais de fatura no percentual de 11% medida esta adotada pela previdência social assinada pelo Sr. JOÃO DONADON e publicada no D.O.U. 02/02/99.

Quando observamos os estudos de caso das empresas acima na visão social, podemos entender que foi uma boa medida tomada pelo órgão arrecadador, cujo garante aos tomadores de serviços um tranqüilidade no âmbito de garantir a receita previdenciária e conseqüentemente evitar problemas de inadimplência para os tomadores, que no futuro poderia acarretar em obrigações indesejáveis por ter que pagar o que já haveria pago colocando – se na forma anterior a edição da OS 203 / 99 revogada pela OS 209 de maio de 1999 pois se o fornecedor não honrasse as obrigações o tomador assumiria, conforme a Lei de co-responsabilidade.

Ao analisar as posições das empresas e suas vantagens e desvantagens para o INSS é positivo afirmarmos que quando uma empresa tem suas retenções maiores que suas obrigações o governo estará garantindo um fundo de reserva para manter a previdência social, entretanto estará pagando correções conforme a tabela SELIC mais 2% (dois porcento). Valores esses pagos com percentuais nada viáveis financeiramente para o órgão arrecadador, pois suas correções estão elevadas para o montante hoje em caixa aumentando assim, a divida previdenciária as quais serão questionadas futuramente.

Quanto ao exemplo da empresa ALIM que apresenta valores retidos menor que o devido se reduz o risco da sonegação pelas empresas do seguimento de cessão de Mão-de-Obra por que a maior parte já está retida, restando as empresas fornecedoras quitar a diferença.

CONSIDERAÇÕES FINAIS

Na busca de um Modelo Ético para o Planejamento Tributário na contabilidade das empresas do Terceiro Setor com finalidade de gerar rentabilidade, nestas entidades, evitando desembolsos e retenções desnecessários. Encontramos estas situações, as quais foram analisadas por meio de um Estudo de Caso, realizado em empresas que são modelos nacionais e de grande importância para economia regional no seguimento de Transporte de Cargas e Cessão de Mão-de-Obra, as quais não serão citadas para fazer cumprir os princípios básicos do Código de Ética do Contador e foram escolhidas por meio de uma análise qualitativa para representar a Classe das Empresas do Seguimento de Terceirização.

Contudo, este trabalho demonstra que se pode reduzir custos financeiros e propor um modelo de gestão tributaria, para as empresas de terceirização, por meio de uma metodologia fundamentada nas Ciências Contábeis, partindo de um histórico das notas fiscais de fatura e das despesas com tributos previdenciários, tornando em consonância com os favorecimentos existentes na legislação respeitando os princípios contábeis.

No entanto este artigo, constrói um Modelo Ético para o Planejamento Tributário do seguimento de Prestação de Serviços, com a finalidade de reduzir despesas e custos mantendo um controle nos fluxos de caixa, através do modelo acima referido melhorando o Sistema de Controladoria das empresas em tela. Estas devem melhorar seus controles e utilizar seus históricos para evitar sangrias no movimento financeiro, visto que a cultura da gestão publica retarda os pagamentos de suas obrigações, levando o seguimento estudado a sofrer com a prorrogação de suas receitas.

A legislação pertinente, facilita o entendimento de conceituados autores de trabalhos de auditoria e consultoria, orientando as empresas de terceirização a utilizar os benefícios da lei a seu favor(Limpeza plus, 2004).

O trabalho realizado nos setores de controladoria das Empresas de Terceirização de Serviços como em qualquer outra atividade tem seu foco maior no controle dos recursos disponíveis todavia um dos fatores de sucesso de uma instituição no cumprimento de seu objetivo, o que mais se destaca é o planejamento tributário que foi o objeto deste trabalho.

Vantagens mostradas pelo do modelo aqui desenvolvido

Na realidade este artigo demonstra que, por exemplo, no campo das vantagens do Estudo de Caso pode-se observar que para as empresas as retenções são vantajosas quando as contratantes são entidades publicas, que sempre pagam com atraso suas despesas, pois os créditos retidos obrigam os tomadores (contratantes) a pagar em dia a retenção e esses proporcionam uma forma de quitação dos tributos previdenciários independente de ter dinheiro em caixa, utilizando assim, as retenções para liquidar seus débitos perante o órgão responsável (INSS), não deixando de cumprir as obrigações acessórias. Por outro lado na ótica da Previdência Social a vantagem é garantir uma descentralização de suas receitas, pulverizando as mesmas, dando uma garantia maior aos cofres publico, reduzindo as evasões fiscais .

Desvantagens mostradas pelo modelo aqui desenvolvido

Focalizando o campo das desvantagens, quem mais sofre são as Empresas de Terceirização, principalmente a classe das empresas equivalente as estudadas neste trabalho que por sua vez demonstram em seus registros um histórico de valores devidos a previdência mensalmente menor que os retidos pelos tomadores de serviços. Na ótica do órgão arrecadador (INSS), observa-se a posição desta entidade diante de fatos negativos que são os deveres de corrigir os valores por ele arrecadado através das retenções recolhidas pelos Tomadores de Serviços das Empresas que se identifica na situação de credora já que os índices são calculados pela Taxa Referencial do Sistema Especial de Liquidação e de Custodia (Selic), acrescidos de 2%.

Finalmente, o Modelo Tributário desenvolvido neste trabalho garante que as empresas do Terceiro Setor só terão vantagens quando adotam uma metodologia de Planejamento Tributário, no mínimo similar a desenvolvida neste trabalho. Isto é, este artigo constrói condições mínimas necessárias para um Plano Tributário que assegura rentabilidade às Empresas do Terceiro Setor.

BIBLIOGRAFIA

ANDRADE, Maria Margarida de. Introdução metodológica do trabalho científico.

São Paulo: Atlas, 1998.

CATELLI, Armando (org). Controladoria:uma abordagem da gestão econômica GECON. 2ª ed. São Paulo: Atlas, 2001

Código de Ética do Contador. Resolução CFC Nº 803/96.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de metodologia científica. 3. ed. São Paulo: Atlas, 1991.

Brasil, Decreto nº 4.729, de 09.06.2003, o serviço de transporte de cargas não está sujeito a retenção de 11%.

http://wwwt.senado.gov.br/netacgi/

Brasil, Lei nº 8.212, (Atualizada até Junho/2003). 27/07/1991

http://www81.dataprev.gov.br/sislex/paginas/42/1991/8212.htm

Brasil,OSDAF 209 INSS-DAF , 20/05/1999 e 28/05/1999 Republicada

http://www81.dataprev.gov.br/sislex/paginas/81/INSS-DAF/1999/209.htm

Brasil, Lei nº 9.711 de maio de 1998,

http://www81.dataprev.gov.br/sislex/paginas/42/1998/9711.htm

Brasil, IN100 INSS-DC. 18/12/2003 e 30/03/2004 Republicado

http://www81.dataprev.gov.br/sislex/paginas/38/INSS-DC/2003/100_2.htm

http://www81.dataprev.gov.br/sislex/paginas/38/INSS-DC/2003/89.htm

Revogada pela INSTRUÇÃO NORMATIVA INSS/DC Nº 100, DE 18 DE DEZEMBRO DE 2003. – DOU DE 30.03.04 (*)

Revogada pela INSTRUÇÃO NORMATIVA INSS/DC Nº 100, DE 18 DE DEZEMBRO DE 2003 – DOU DE 24/12/2003

Brasil, Lei nº 10.406 10/01/2002 (LEI ORDINÁRIA) Código Civil; http://wwwt.senado.gov.br/netacgi/nphrs.exe?sect2=NJURLEGBRAS&s1=&s2=@docn&s3=%22010406%22&s4=&s5=&l=20&u=%2Flegbras%2F&p=1&r=1&f=s&d=NJUR

Brasil, Lei nº 10.637 de 30/12/2002 DISPÕE sobre a não – cumulatividade do PIS

http://wwwt.senado.gov.br/netacgi/nphbrs.exe?sect2=NJURLEGBRAS&s1=&s2=@docn&s3=%22010637%22&s4=&s5=&l=20&u=%2Flegbras%2F&p=1&r=1&f=s&d=NJUR

Brasil, Lei nº 10.666 de 08/05/2003 (LEI ORDINÁRIA) PPP.

http://wwwt.senado.gov.br/netacgi/nphbrs.exe?sect2=NJURLEGBRAS&s1=&s2=@docn&s3=%22010666%22&s4=&s5=&l=20&u=%2Flegbras%2F&p=1&r=1&f=s&d=NJUR

[1] Especialista em Auditoria Fiscal e Tributaria e Bacharel em Ciências Contábeis.

Enviado: Março, 2019

Aprovado: Abril, 209