MOREIRA, Aleziandra de Lara [1], BARAN, Kelly Pauline [2]

MOREIRA, Aleziandra de Lara; BARAN, Kelly Pauline. A Importância da Auditoria Interna para as Organizações. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 02, Vol. 05, pp. 84-98, Fevereiro de 2018. ISSN:2448-0959

RESUMO

Este trabalho demonstra a importância da Auditoria Interna dentro das organizações, suas ferramentas auxiliam os gestores para tomada de decisões. Atualmente ocorrem muito erros e fraudes nas empresas, além de falhas que podem ocasionar problemas futuros, para que esses riscos sejam avaliados e corrigidos é necessário alguns controles internos. Devido ao avanço tecnológico e a competitividade no mercado, é de extrema importância que as empresas busquem um aprimoramento das suas ferramentas para auxiliar nos Controles Internos, dessa forma a Auditoria Interna tem um papel muito importante dentro das Organizações a fim de apoiar a gestão nas tomadas de decisões, além de identificar de que todos os processos internos e políticas definidas pela empresa estão sendo seguidos e que as transações realizadas estão refletidas na contabilidade de acordo com os critérios previamente definidos, minimizando os erros e auxiliando as Organizações para alcançar seus objetivos. No presente trabalho são tratados alguns conceitos relacionados à auditoria e sua importância para as organizações, as principais diferenças entre a auditoria interna e externa, e também a auditoria interna como meio de prevenção de erros e fraudes nas empresas, adequando os processos e controles internos e auxiliando a administração para uma gestão eficiente e eficaz, alcançado os resultados esperados e aumentando a lucratividade.

Palavras-Chave: Auditoria Interna, Controles Internos, Gestão.

1. INTRODUÇÃO

O presente trabalho demonstra a importância do papel da Auditoria Interna dentro da organização como forma de assessoria a gestão para tomada de decisão.

Auditoria Interna é um conjunto de procedimentos que tem por objetivo examinar e adequar a eficácia dos Controles, e também uma revisão das operações das empresas, para verificar se ela enquadra as normas pertinentes. Devido ao avanço tecnológico e a competitividade no mercado, é de extrema importância que as empresas busquem um aprimoramento das suas ferramentas para auxiliar nos Controles Internos. Dessa forma a Auditoria Interna tem um papel muito importante dentro das Organizações a fim de apoiar a gestão nas tomadas de decisões, minimizando os erros e auxiliando as Organizações para alcançar seus objetivos. A auditoria interna tem um papel importante na revisão das operações desenvolvidas pelas organizações, a fim de assegurar a administração de que as atividades estão sendo feitas conforme as metas estabelecidas, essa revisão é fundamental para que a empresa consiga melhorar seus processos adquirindo confiabilidade a sua marca e credibilidade com seus clientes, ou seja, um setor de auditoria interna é fundamental em qualquer tipo de empresa, pois a auditoria analisa as informações e consegue tratar os dados disponíveis transformando em informações para tomada de decisões, pois são realizados testes que verificam a veracidade dos dados, levando a administração informações confiáveis que refletem a verdadeira saúde financeira da empresa.

A metodologia utilizada foi através de pesquisa bibliográfica de livros relacionados a auditoria, sites relacionados com artigos científicos de auditoria interna, normas contábeis e revistas da área contábil.

2. DESENVOLVIMENTO

2.1 CONCEITOS DE AUDITORIA

Auditoria é um conjunto de procedimentos que tem por objetivo examinar e adequar a eficácia dos Controles, e também uma revisão das operações das empresas, para verificar se ela enquadra as normas pertinentes.

Conforme Instrução Normativa nº 01/2001 a auditoria contábil abrange o exame dos registros e documentos e coletas de informações de acordo com procedimentos, pertinentes ao controle do patrimônio de uma entidade, pretendem obter elementos comprobatórios suficientes para que possa opinar se os registros contábeis estão de acordo com os princípios contábeis e se as demonstrações contábeis refletem a situação da empresa.

Conceitua Franco e Marra (2001, p. 28) que:

A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionados com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes.

Para Hoog e Carlim (2004, p. 49):

A auditoria contábil é a certificação dos elementos da contabilidade com o exercício da sociedade empresaria, assegurando a credibilidade das informações das peças contábeis e a integridade do patrimônio, visando a minimização dos riscos operacionais, fiscais, societários, ambientais, trabalhistas, previdenciários, sistêmicos do mercado e outros através de técnicas especificas.

A auditoria interna trabalha na identificação de irregularidades nos processos em uma organização, essa identificação é fundamental para que a empresa consiga melhorar seus processos e por consequência agregar qualidade ao seu produto, confiabilidade a sua marca e credibilidade com seus clientes, ou seja, um setor de auditoria interna é fundamental em qualquer tipo de empresa, pois a auditoria analisa as informações e consegue tratar os dados disponíveis transformando em informações para tomada de decisões, assegurando a qualidade e fidedignidade das informações, uma vez que são realizados testes que atestam a veracidade dos dados contábeis e financeiro, levando a administração informações confiáveis que refletem a verdadeira saúde financeira da empresa.

2.2 AUDITORIA INTERNA X AUDITORIA EXTERNA

A auditoria externa é realizada por auditores independentes, ou seja, que não possuem vinculo com a empresa auditada, o objetivo principal é examinar as documentações e demonstrações contábeis para emitir um parecer sobre tais. Para essa é necessário um profissional formado em ciências contábeis.

Diferente a auditoria externa, a auditoria interna é realizada por profissionais da própria empresa auditada, não necessariamente da área contábil.

Na auditoria externa o objetivo principal é a veracidade dos dados, na interna o foco principal é averiguar o nível de segurança dos controles internos da organização, além de constatar a existência dos mesmos.

Para Crepaldi (2000, p.48):

Constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão do parecer sobre a adequação com que estes representam à posição patrimonial e financeira, o resultado das operações, as mutações do Patrimônio Líquido e as origens e aplicações de recursos da entidade auditada consoante as normas brasileiras de contabilidade (p. 48).

2.3 PROCESSO DE AUDITORIA

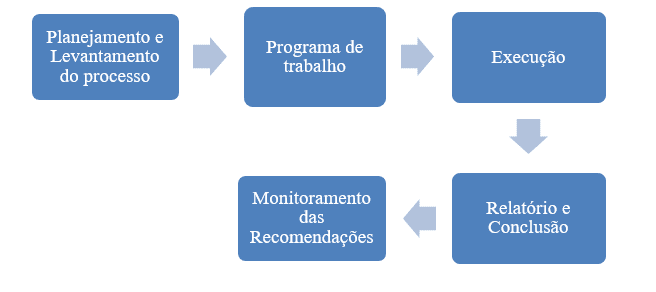

O processo de auditoria são as etapas destinadas a examinar a regularidade e eficiência da gestão administrativa, bem como auxiliar nos aperfeiçoamentos dos processos e controles internos da empresa. Para alcançar esse objetivo o auditor deve planejar seu trabalho adequadamente. Basicamente a auditoria interna é dividida em cinco etapas, conforme figura abaixo:

2.3.1 Planejamento e Levantamento do Processo

O planejamento é a etapa fundamental para um ótimo resultado no trabalho do auditor interno, na fase de planejamento a equipe de auditoria deve documentar seu planejamento e preparar o programa de trabalho por escrito, o planejamento e programas devem ser revisados e atualizados sempre que necessário. Ainda na fase de planejamento da auditoria deve ser feita a análise dos riscos, evidenciando a possibilidade de não ser obedecido o prazo determinado bem como a possibilidade de não ser atingida a finalidade a qual o trabalho de auditoria se destina, para isso deve ser feito alguns levantamentos prévios, como as limitações de comunicação o volume das operações e a necessidade de contratação de especialistas. Segundo NBC TA 300 Os Objetivos básicos do planejamento são intes:

- Identificar os problemas da entidade;

- Definir os exames adequados para execução dos trabalhos em tempo hábil;

- Garantir a uniformidade dos levantamentos, exames e avaliações a serem realizados pela equipe;

- Dividir as tarefas, para evitar sobrecarga de trabalho.

2.3.2 Programa de Trabalho

É o objetivo final do planejamento, visa definir os meios mais econômicos e eficientes para se atingir os objetivos da auditoria. A utilização criteriosa do programa de auditoria permite à equipe avaliar, em campo, sobre a conveniência de ampliar os exames (testes de auditoria) quanto à extensão e/ou a profundidade, caso necessário. A programação dos trabalhos de auditoria deverá ser consolidada em documento contendo os seguintes itens:

- Objeto;

- Objetivos;

- Escopo do exame;

- Avaliação dos riscos envolvidos;

- Procedimentos de auditoria a serem executados;

- Recursos a serem utilizados;

- Tick-mark utilizadas (símbolos utilizados de forma padrão para auxiliar na verificação das etapas e metas);

- Cronograma detalhado.

O programa de auditoria é uma definição de objetivos, definição de meta e roteiro de procedimentos detalhados, que tem por objetivo orientar a equipe de auditoria, também deve estabelecer os procedimentos para a identificação, análise, avaliação e registro da informação durante a execução do trabalho, de acordo com os itens citados acima para um ótimo resultado no trabalho da equipe de auditoria.

2.3.3 Execução

Essa fase é comumente chamada de trabalho de campo, é a etapa de aplicação do Programa de Auditoria, segundo MORAIS, Henrique Hermes Gomes o programa de compreende as seguintes etapas:

– Reunião de abertura dos trabalhos com o auditado: Para início dos trabalhos é conveniente que se faça uma reunião da equipe de auditoria com a gestão, para esclarecer os objetivos do trabalho a ser executado.

– Estudo e avaliação dos controles internos: É o processo para levantamento de dados sobre a organização dos procedimentos prescritos.

– Aplicação dos programas de auditoria: A preparação do programa deve seguir o fluxo, prevendo uma consistência natural e lógica da atividade do auditor com o próprio fluxo da atividade. Podendo ser estruturado de forma a que possa ser: Específico e Padronizado.

– Registro em papéis de trabalho: No decorrer do trabalho de auditoria, o auditor obtém através de avaliações, observações que realiza conhecimentos de caráter contábil, financeiro para no final do trabalho opinar sobre os fatos e situações. Por isso é importante saber de que forma esses conhecimentos foram adquiridos, pois são as provas do trabalho realizado. O conjunto dos elementos escritos pelo auditor no decurso de seu trabalho constitui o que é chamado de documentos ou papéis de trabalho, que dão suporte para elaboração do relatório e parecer.

2.3.4 Relatório e Conclusão

É o documento que contém a conclusão do trabalho de auditoria expondo os erros, fraudes ou deficiências verificadas no decorrer da revisão dos procedimentos, e a linguagem deve ser clara e nítida de forma que a terminologia permita o entendimento das informações. Esse relatório pode ser entregue de forma parcial quando a auditoria constatar irregularidades que precisam ser tratados de imediato pela administração respeitando os princípios da competência e da tempestividade, é responsabilidade do auditor manter o sigilo das informações, inclusive após o término do vínculo empregatício, não podendo ser revelado a qualquer pessoa sem prévia autorização da empresa.

As informações contidas nele quanto aos atos e fatos observados devem reunir principalmente:

- Contextualização do Trabalho;

- Metodologia;

- Constatações;

- Recomendações;

- Conclusão;

- Anexos (se necessários);

- Apêndices (se necessários).

2.3.5 Monitoramento das Recomendações

É um acompanhamento dos processos com relação às orientações recebidas, a fim de assegurar que os processos estão sendo realizadas da maneira correta para prevenção de irregularidades. O Monitoramento completa o ciclo da auditoria, ele fornece subsídios para o planejamento das próximas auditorias.

2.4 IMPORTÂNCIA DA AUDITORIA INTERNA

A auditoria interna tem a finalidade de desenvolver um plano de ação que ajude a administração a atingir seus objetivos na empresa, o auditor interno deve avaliar os controles contábeis, financeiros e operacional da empresa, avaliar os riscos e atestar se está ocorrendo o cumprimento por parte das áreas as normas e políticas de procedimentos interno, objetivando atestar a integridade e eficácia dos controles.

Devido a expansão das atividades e dos processos e com o avanço tecnológico, sentiu-se necessidade de dar uma ênfase maior para as normas e procedimentos internos, pois de acordo com o crescimento das organizações o administrador ou o proprietário da empresa, não tem condições de supervisionar pessoalmente todas as etapas das atividades do seu negócio.

O auditor externo também pode emitir o relatório com sugestões para solucionar os problemas da empresa, detectados no decorrer do seu trabalho de auditoria, porém ele passa pouco tempo dentro da empresa. Desta forma para melhor atender a necessidade da administração das empresas é necessário um auditor para executar sua atividade com mais profundidade, conhecendo melhor as diversas áreas da organização.

Attie (2006, p.52) explica que:

A importância que a auditoria interna tem em suas atividades de trabalho serve para a administração como meio de identificação de que todos os procedimentos internos e políticas definidas pela companhia, os sistemas contábeis e de controles internos estão sendo efetivamente seguidos, e todas as transações realizadas estão refletidas contabilmente em concordância com os critérios previamente definidos.

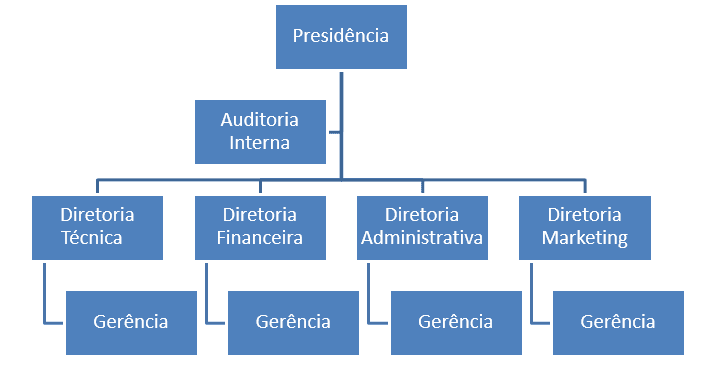

Dessa forma surgiu a auditoria interna, sendo uma ramificação da auditoria externa. O auditor interno é um funcionário da empresa, mas não deve desenvolver atividades que possa vir um dia a examinar, para que não interfira em sua independência. Para um bom controle interno é recomendado à seguinte estrutura organizacional:

Esse modelo de organograma não é a única forma de estrutura de um departamento de auditoria interna, poderia haver uma ramificação dentro de cada diretoria, dependendo da função e da dimensão de cada departamento.

Apesar da auditoria externa e interna aplicarem procedimentos semelhantes, elas são diferentes. A auditoria interna é considerada uma ramificação da auditoria independente que tem como função atender à necessidade dos administradores em avaliar e monitorar seus controles internos.

Para os autores Franco e Marra (2011, p 219) a auditoria interna é:

Aquela exercida por funcionário da própria empresa, em caráter permanente. Apesar do seu vínculo à empresa, o auditor interno deve exercer sua função com absoluta independência profissional, preenchendo todas as condições necessárias ao auditor externo, mas também exigindo da empresa o cumprimento daquelas que lhe cabem. Ele deve exercer sua função com total obediência às normas de auditoria e o vínculo de emprego não lhe deve tirar a independência profissional, pois sua subordinação à administração da empresa deve ser apenas sob o aspecto funcional.

Para Crepaldi (2013, p. 65) a auditoria interna:

Constitui o conjunto de procedimentos que tem por objetivo examinar a integridade, adequação e eficácia dos controles internos e das informações físicas contábeis, financeiras e operacionais da entidade. A auditoria interna é uma atividade de avaliação independente dentro da empresa, que se destina a revisar as operações, como um serviço prestado à administração.

Percebe-se que o vínculo entre o auditor e a empresa auditada, entre outras características, definirá o tipo de auditoria realizada. Enquanto o auditor externo não apresenta vínculo empregatício com a empresa, o interno é um funcionário da mesma.

Crepaldi (2013) apresenta o seguinte quadro comparando o a auditoria interna e externa quanto a diversos elementos:

| Elementos | Auditoria Externa | Auditoria Interna |

| Sujeito | Profissional Independente | Auditor Interno (funcionário) |

| Ação e objetivo | Exame das demonstrações financeiras | Exame dos controles operacionais |

| Finalidade | Opinar sobre as demonstrações financeiras | Promover melhorias nos controles operacionais |

| Relatório principal | Parecer | Recomendações de controle interno |

| Grau de independência | Mais amplo | Menos amplo |

| Interessados no trabalho | A empresa e o público em geral | A empresa |

| Responsabilidade | Profissional, civil e criminal | Trabalhista |

| Números de área coberta pelo exame durante um período | Maior | Menor |

| Intensidade dos trabalhos em cada área | Menor | Maior |

| Continuidade do trabalho | Periódico | Contínuo |

Fonte: Crepaldi (2013, p.77)

O trabalho de auditoria interna realizado nas empresas busca coibir os erros a ineficiências dos processos e demais irregularidades que possam ser observadas e trabalhadas pela administração para que a empresa consiga alcançar melhores resultados.

De acordo com a Resolução CFC 986/03 – NBC T 12 (Normas de Auditoria Interna), a auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

2.5 A AUDITORIA INTERNA COMO MEIO DE PREVENÇÃO

A auditoria interna tem como função, auxiliar e dar garantias aos administradores quanto às informações geradas pela contabilidade, para certificar de elas estão de acordo com os aspectos legais, trabalhando na função de melhoras os processos internos a fim de minimizar os fraudes e erros, para que a empresa consiga adequar seus processos adquirindo confiabilidade perante o mercado. Dessa forma, pode-se dizer que sua finalidade é:

- Integridade das informações e registros;

- Verificar eficácia e eficiências dos controles internos;

Com o avanço da globalização passou a existir uma preocupação com o controle interno dentro das organizações, a fim de prevenir os erros, nesse sentido à auditoria entra para fazer jus a estes resultados. Diante disto, a auditoria se apresenta como forma de confirmar a exatidão das informações registradas, a fim de proporcionar confiabilidade nos dados levantados, possibilitando melhores tomadas de decisões.

2.5.1 Controle Interno

O setor de controles internos tem como responsabilidade tornar os processos da empresa mais seguros, ágeis e com maior confiabilidade, e dessa forma contribui com a gestão, uma vez que se tem maior segurança em relação as informações disponíveis para a tomada de decisão. Seu objetivo é averiguar situações e documentações em busca de melhoria e adequação dos métodos de trabalho, esta atividade é diretamente ligada à administração.

Para que a empresa não tenha perdas e ineficiências nos processos as organizações precisam estar atentas a novos métodos de controle e gestão, havendo a necessidade da união entre as áreas para o melhor controle das informações da empresa, com o único objetivo que é alcançar a eficiência e a eficácia em todas as fases das operações da empresa, sejam elas financeiras ou não financeiras.

Conforme estabelece a NBC TA 315 (RI) Controles internos. A auditoria interna tem papel fundamental na análise e identificação se os controles internos, suas políticas assim como os sistemas de gestão estão sendo seguidos conforme as normas estabelecidas pela empresa e para que ao final do processo de auditoria o auditor possa emitir sua opinião em relação ao funcionamento dos controles internos. Apontando as deficiências do setor e sugestões de melhorias.

Para Queiroz (2009, p. 12):

O controle interno é um departamento responsável por definir procedimentos e medidas para evitar falhas de ordem operacional, acompanhar a execução das atividades em caráter opinativo, preventivo ou corretivo, buscando evitar erros de ordem intencional ou não, protegendo assim a fidelidade das informações geradas, garantindo segurança de forma a fornecer subsídios aos gestores quanto à tomada de decisão. A auditoria interna por sua vez, faz a revisão, avaliação e acompanhamento dos controles internos, verificando o melhor cumprimento das políticas traçadas pela administração e se estão sendo cumpridas as normas fundamentadas em lei para cada atividade.

No que diz a respeito às atividades do controle interno, podemos dizer é o departamento que tem um conhecimento geral da empresa, sendo interligado com a contabilidade, financeiro e áreas correlacionadas. Já a auditoria interna é um departamento que depende das informações do controle interno, esta focada em examinar as documentações e tirar suas conclusões com relação ao que foi verificado, posicionando a gestão quanto à situação da empresa.

2.5.2 Erros e Fraudes

2.5.2.1 Erros

São cometidos involuntariamente, sem intuito de causar dano, ou seja, não intencional. Segundo Sá (2011, p. 13), “O erro é um vício involuntário, de escrituração e ou de demonstrações, contábil.”

De acordo com a NBC T12, “o termo erro aplica-se a atos involuntários de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros e demonstrações contábeis, e de transações e operações da Entidade, tanto em termos físicos quanto monetários”.

2.5.2.2 Fraudes

Segundo as Normas Brasileiras de Contabilidade e Interpretação Técnica (NBC T11-IT

03), o termo fraude refere-se “a ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis”.

Cunha e Cornachione (2003, p.80), conceituam fraude como:

Qualquer meio usado por uma pessoa com a finalidade de obter uma vantagem injusta sobre outra pessoa seja por ato ou omissão, por meio de conduta intencional ou má-fé, ou seja, constitui fraude tanto fazer-se quanto omitir-se de fazer algo, podendo esta conduta ser intencional, não necessariamente com o intuito de prejudicar alguém, ou de má-fé, onde a intenção é dolosa ou criminosa.

A diferença entre erro e fraude está no fato de existir ou não a intenção quando da ação ou omissão do fato.

2.5.3 Contribuição da Auditoria Interna para Redução de Erros e Fraudes nas Empresas Privadas

Entende-se como empresa privada, a entidade com fins lucrativos. Referente a isso Fulgêncio (2007, p.251) conceitua empresa privada da seguinte forma: “São empresas cujo capital é detido na sua maioria pelos agentes econômicos privados, e cujo objetivo é o lucro.”

Segundo o Instituto Ethos (2005, p. 306):

A função da empresa privada traduz-se no desempenho econômico, o qual constitui seu fundamento lógico e finalidade. As empresas existem para fornecer bens e serviços aos seus clientes e excedentes econômicos à sociedade. Essas atividades demandam um capital que precisa ser coberto pelo lucro alcançado pela empresa. O objetivo último da empresa é obter lucro, subtraído o custo do capital investido. A lucratividade é uma necessidade vital da empresa.

Surge a partir desse momento a preocupação de ter um controle interno, para evitar custos excessivos, ter uma credibilidade no mercado, prestar um serviço de qualidade, obter um número maior de cliente, e consequentemente maior lucro. A auditoria interna traz vários benefícios para dentro de uma entidade, por se tratar de um departamento que tem autonomia em quase todas as áreas a auditoria interna pode ajudar na tomada de decisões. Maximiano (2000, p.141) afirma que: “O processo decisório é a sequência de etapas que vai desde a identificação à colocação em prática da ação ou solução.”

Para o gestor tomar as decisões com segurança é necessário segurança de que aquela é a melhor opção, para isso a auditoria tem um papel importante para auxiliar a gestão e julgar a melhor opção nos momentos de insegurança, medos, incertezas. A respeito do poder de decisão, Chiavenato (1936, p.156), afirma que: “Decisão é o processo de análise e escolha, entre várias alternativas disponíveis, do curso de ação que a pessoa deverá seguir”.

Para Jund (2001, p.31) a auditoria interna tem uma objetividade para cada setor, para administração da empresa, ela fiscaliza a eficiência dos controles internos, opina nas adequações das demonstrações e assegura maior credibilidade dos registros, aponta falhar na organização administrativa e nos controles internos e contribui para obtenção de melhores resultados sobre a real situação da empresa. Para os investidores, contribui para exatidão das demonstrações contábeis que demonstra a real situação econômica, patrimonial e financeira da empresa. Para o fisco, permite a exatidão das demonstrações contábeis, e situação geral da empresa. Para a sociedade, da credibilidade das demonstrações e assegura a veracidade das informações, garantindo empregos e grau de evolução e solidez da economia nacional.

Com base nisso, os controles contábeis quando aplicados adequadamente, são instrumentos de excelência, que transmitem confiabilidade das informações contábeis, redução de erros e fraudes e consequentemente auxiliam no processo de tomada de decisões.

CONSIDERAÇÕES FINAIS

Este artigo objetivou demonstrar a importância da auditoria interna para as organizações, foi possível observar que a auditoria tem um papel fundamental dentro da empresa, para que as empresas continuem crescendo e tendo credibilidade no mercado. Pois atualmente devido ao avanço tecnológico e competitividade no mercado é de extrema importância a contribuição da auditoria interna para melhoria nos processos e segurança nas informações para tomada de decisão. O setor de auditoria está diretamente ligado a administração fornecendo maior segurança nas informações e contribuindo para melhor desempenho das suas atividades.

Do conteúdo utilizado na pesquisa se observou que a auditoria interna tem um papel muito importante no controle das operações da empresa, sendo responsável pela identificação de falhas que acarretam perdas e ineficiências na gestão, através da revisão dos controles internos, auxiliar na melhoria dos processos apontando para a administração recomendações para que o problema seja tratado, com o objetivo de melhorar o desempenho sem perda de eficiência e qualidade, sua atuação na empresa como analista das informações auxilia a administração na obtenção de informações para a tomada de decisão. Mais que uma auditoria bem planejada constatou se no decorrer da elaboração deste artigo que é fundamental que o auditor ao elaborar o relatório de auditoria consiga expressar os resultados alcançados através dos levantamentos de forma clara, objetiva e coesa, para que a administração ao ter contato com o relatório consiga entender todos os pontos apontados e assim destinar o responsável pela implantação dos planos de ação para tomar as medidas corretivas, a cerca dos pontos levantados na auditoria.

A administração através da auditoria interna tem os meios para aumentar sua eficiência no mercado, para isso é necessário que a administração entenda a importância da auditoria interna e estimule o seu trabalho dentro da organização, auxiliando no planejamento para que o trabalho da auditoria tenha finalidades bem definidas e seja útil a gestão.

Cada organização tem sua forma de administrar, no entanto o objetivo principal das empresas privadas é o lucro. E para que isso seja alcançado, requer um alto controle interno, do qual supervisionem a qualidade e responsabilidade dos executores, evitando prejuízos desnecessários, melhorando a produtividade, a qualidade, satisfação dos clientes, responsabilidade social e desenvolvimento dos recursos humanos.

Dessa forma fica evidenciada a importância da auditoria interna no processo de gestão das organizações em um ambiente globalizado e cada vez mais competitivo, uma vez que a globalização e a crescente competitividade do mercado financeiro tornou a auditoria um mecanismo capaz de fornecer apoio e segurança aos seus gestores.

REFERÊNCIAS

ATTIE, William. Auditoria Interna. São Paulo: Atlas, 1992.

CAMARGO, Afonso. Auditoria de Sistemas de Gestão Integrada: São Paulo, Person Educaton do Brasil, 2015.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NBC TI 01: Da auditoria Interna. Brasília, 2003

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NBC TI 01: Da auditoria Interna. Brasília, 2003

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NBC P 3 – Normas profissionais do auditor interno. Brasília, 1995

CREPALDI, Sílvio Aparecido. Auditoria Contábil. 2. Ed – São Paulo – S.P – Editora Atlas, 2011

MELO, Moisés Moura de; SANTOS, Ivan Ramos dos. Auditoria Contábil. 2° edição, Rio de Janeiro, Freitas Bastos, 2017.

PORTAL DE CONTABILIDADE; Auditoria interna e sua importância nas organizações. Disponível em:<http://www.portaldecontabilidade.com.br/tematicas/auditoria-interna-organizacoes.htm> Acesso em 27 de Jul, 2017.

Resolução CFC Nº 986/03, DE 21 de Novembro de 2003. NBC TI – Da Auditoria Interna

UNIVERSIDADE FEDERAL DE MINAS GERAIS; Manual de auditoria interna. Disponível em:

<https://www.ufmg.br/auditoria/images/stories/documentos/manual_2a_verso_revisado.pdf> Acesso em 29 de Jul, 2017.

[1] Aluna. Bacharel em Ciências Contábeis pela FAEC, Cursando Pós-Graduação em Auditoria e Pericia Contábil FAEL.

[2] Orientadora. (Mestranda em Planejamento e Governança Pública na Universidade Tecnológica Federal do Paraná (UTFPR). Possui especialização em Assessoramento na Jurisdição Trabalhista pela Escola Judicial do Tribunal Regional do Trabalho da 9ª Região (2013), especialização em Direito Tributário pela Academia Brasileira de Direito Constitucional (ABDConst, 2008) e graduação em Direito – Faculdades Integradas do Brasil (Unibrasil, 2007). É Assessora Jurídica do Desembargador Francisco Roberto Ermel no Tribunal Regional do Trabalho da 9ª Região e professora na FAEL nas especializações da área de Direito e de Gestão.

4 respostas

ajudou muito

Oi. Ajudou muito mas será que podem enviar em pdf para o meu email ? Pf

Bastante , porque sendo o meu primeiro ano estar diante desta cadeira , primeira aula também

Trabalho excelente e didático. Citei as autoras algumas vezes em meu artigo da faculdade. Parabéns pela riqueza de detalhes!