ARTIGO ORIGINAL

BORTOLOTTI, Mônica Aparecida [1], GARDIN, Ana Paula [2], LINS, Danusa Leal de Brito [3]

BORTOLOTTI, Mônica Aparecida. GARDIN, Ana Paula. LINS, Danusa Leal de Brito. Demonstrações contábeis aplicadas ao setor público: estudo de caso – Unicentro. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 09, Ed. 03, Vol. 01, pp. 47-73. Março de 2024. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/demonstracoes-contabeis-aplicadas, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/demonstracoes-contabeis-aplicadas

RESUMO

O presente artigo apresenta a importância da Contabilidade Pública na gestão dos recursos financeiros e patrimoniais de entidades governamentais, destacando seu papel na prevenção de desvios e irregularidades. Discute-se a relevância das Demonstrações Contábeis no setor público, que fornecem informações úteis para a tomada de decisão e prestação de contas. Um estudo de caso analisou as demonstrações contábeis da Universidade Estadual do Centro Oeste – UNICENTRO, no período de 2019 a 2022, com base no Manual de Contabilidade Aplicada ao Setor Público (2021) e na Lei Orçamentária Anual de 2020. A instituição visa desenvolver atividades de ensino, pesquisa e extensão para impulsionar o desenvolvimento do Estado do Paraná, com foco na excelência do ensino superior e investimento na infraestrutura e qualificação acadêmica.

Palavras-chave: Demonstrações contábeis, Unicentro, Contabilidade Pública.

1. INTRODUÇÃO

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e prestação de contas dos recursos financeiros e patrimoniais de entidades governamentais, como órgãos públicos, autarquias, fundações, empresas estatais e outros entes públicos. Dessa forma, a contabilidade pública auxilia na correta gestão pública, evitando desvios de recursos e irregularidades. Para Arruda e Araújo (2020, p.13):

A contabilidade aplicada ao setor público é o ramo da Ciência Contábil voltado para o registro, o controle e a demonstração dos fatos mensuráveis em moeda que afetam o patrimônio da União, dos estados e dos municípios e suas respectivas autarquias e fundações, ou seja, as entidades de direito público interno.

Sendo assim, dentro da Contabilidade Pública são apresentadas as Demonstrações Contábeis. Essas demonstrações contábeis desempenham um papel importante no setor público, pois evidenciam a situação do patrimônio público, promovendo transparência do controle social para a população. Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021), as demonstrações contábeis no setor público proporcionam informações úteis, subsidiando a tomada de decisão e a prestação de contas da entidade quanto aos seus recursos.

Além disso, as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) indicam a utilização e recursos previstos orçamentariamente, conforme prevê a legislação, com limitações fiscais.

Dessa forma, para compreender como as demonstrações contábeis são aplicadas ao setor público, realizar-se-á um estudo de caso com as informações obtidas através do Tribunal de Contas do Paraná, onde foi analisado as demonstrações contábeis da Universidade Estadual do Centro Oeste – UNICENTRO, no período de 2019 a 2022.

De acordo com a Lei Orçamentária Anual de 2020 (Lei nº 20.446 de 18 de dezembro de 2020), a finalidade da instituição é desenvolver e aprimorar as atividades de ensino, pesquisa e extensão, impulsionar o desenvolvimento do Estado do Paraná, mediante a produção de conhecimento científico e inovação tecnológica alinhada com os esforços dos demais setores do Governo estadual para apoio financeiro e institucional. A finalidade é a melhoria constante da excelência do ensino superior, em Universidade pública e de qualidade a nível de graduação, pós-graduação, além da atuação em pesquisa e extensão e na cooperação técnico-científica, com investindo na infraestrutura, na qualificação acadêmica, com o corpo docente e de agentes universitários.

2. REFERENCIAL TEÓRICO

As demonstrações contábeis são ferramentas que apresentam, em um período específico, informações sobre os resultados alcançados e os aspectos orçamentários, econômicos, financeiros e físicos do patrimônio de entidades do setor público e suas mudanças. Essas demonstrações são a representação estruturada da situação patrimonial e do desempenho da entidade, desempenhando um papel fundamental ao promover a transparência dos resultados orçamentários, financeiros, econômicos e patrimoniais do setor público (Arruda e Araújo, 2020).

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (2021), o objetivo das demonstrações contábeis do setor público é fornecer informações úteis sobre a entidade, focadas na prestação de contas, responsabilização e tomada de decisão. Os relatórios fiscais têm três principais propósitos: analisar opções de política fiscal, definir e avaliar seus impactos; determinar o impacto sobre a economia; e comparar os resultados fiscais nacional e internacionalmente. No setor público, essas demonstrações também são essenciais para subsidiar a prestação de contas, responsabilização e avaliação da capacidade de financiamento e cumprimento de obrigações da entidade.

Segundo Arruda e Araújo (2020), a divulgação e disponibilização das demonstrações contábeis são obrigatórias na administração pública para cumprir os Princípios da Transparência e Acesso à Informação. Envolvendo a publicação na imprensa oficial, disponibilização para a sociedade em local e prazos indicados e uso de meios eletrônicos de acesso público. Essas medidas garantem transparência, possibilitando o acesso da sociedade às informações financeiras e patrimoniais da administração pública.

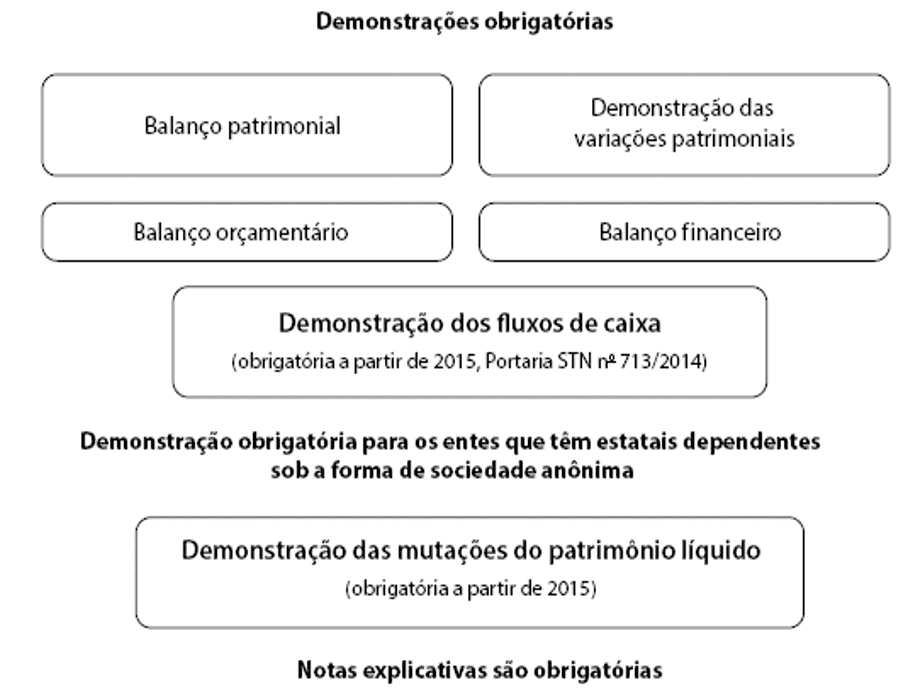

O conjunto completa das demonstrações contábeis aplicadas ao setor público são: Balanço Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração das Mutações do Patrimônio Líquido e Notas Explicativas, conforme figura 1 abaixo:

Figura 1: Demonstrações contábeis aplicadas ao setor público

2.1 BALANÇO ORÇAMENTÁRIO

De acordo com Manual de Contabilidade Aplicada ao Setor Público MCASP (2021), o Balanço Orçamentário é composto das seguintes partes: tabela principal, tabela de execução de contas a pagar em aberto não processadas e tabela de execução de contas a pagar em aberto processadas. A receita é especificada em Previsão inicial, Previsão de atualização, Realizada. Receita e saldo, que é o resultado da subtração da receita realizada da previsão atualizada. Com base nessa diferença, pode-se inferir se a renda é insuficiente ou excessiva. Na tabela Saldos Orçamentários, as despesas são especificadas em Dotações Originais, Dotações de Atualização do Ano Fiscal, Despesas Compromissadas, Despesas Liquidadas, Despesas Desembolsadas e Saldos de Apropriação. O balanço orçamentário deve ser acompanhado de notas explicativas que forneçam informações detalhadas sobre o regime orçamentário, período, detalhamento das receitas e despesas, tipos de créditos, entre outras.

Após a compreensão da estrutura do balanço orçamentário, Kohama (2015) apresenta, uma consideração sobre a leitura e interpretação que deve se atentar: a relação entre a previsão inicial de receitas e a dotação inicial de despesas; a relação entre a previsão atualizada de receitas e a dotação atualizada de despesas; a relação entre a receita realizada e a despesa empenhada; e se a receita realizada for positiva, será mostrado um superávit na despesa para equilibrar, mas se for negativa, será apresentado um déficit na receita para equilibrar.

O Balanço Orçamentário demonstra as receitas previstas e as despesas fixadas, em confronto com as realizadas. Apresentar informações orçadas nas demonstrações contábeis que permita a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento. Essa abordagem ajuda a compreender os dados do balanço orçamentário e assim interpretar os resultados (Tesouro Nacional, 2021).

2.2 BALANÇO FINANCEIRO

O Balanço Financeiro evidencia as despesas orçamentárias bem como suas receitas, junto com os dispêndios e ingressos extraorçamentários, que são combinados com os saldos de caixa do exercício anterior e os que são transferidos para o início do exercício seguinte (Arruda e Araújo, 2020). Seu objetivo é evidenciar as receitas e despesas orçamentárias, com finalidade de apresentar a situação financeira da entidade em determinado período, destacando as movimentações de recursos financeiros.

A composição do Balanço Financeiro, acontece da seguinte forma:

a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas; as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS; e o saldo em espécie do exercício anterior e para o exercício seguinte (Tesouro Nacional, 2021, p.6)

Em relação às notas explicativas, o Balanço Financeiro pode ser afetado por certas operações, e essas alterações devem ser explicadas em notas explicativas. Um exemplo é a contabilização de retenções, que pode afetar os saldos em espécie. As receitas orçamentárias serão apresentadas líquidas de deduções, e essas deduções podem ser detalhadas em quadros anexos e notas explicativas.

2.3 BALANÇO PATRIMONIAL

O Balanço Patrimonial trata-se de um relatório que representa todos os ativos e passivos de uma entidade, seja ela privada ou pública, mostrando a sua situação contábil e financeira. Segundo Filho (2021, p.138):

Balanço patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público: ativos, passivos e patrimônio líquido, além das contas de compensação (contas de controle de atos potenciais).

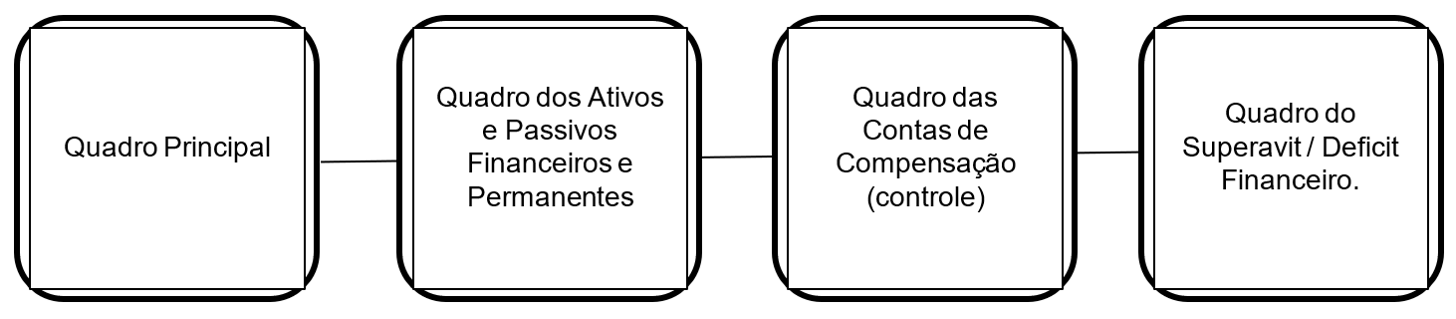

Seu objetivo é demonstrar e evidenciar a situação patrimonial público onde é formado por ativos, passivos e patrimônio líquido (PL) conforme a figura 2.

Figura 2: Composição do Balanço Patrimonial

De acordo com o Tesouro Nacional (2021), no “Quadro Principal” tem-se a visão patrimonial como base para análise e registro dos fatos contábeis. Classe 1 (Ativo) – o “Quadro dos Ativos e Passivos Financeiros e Permanentes”, classe 2 (Passivo e Patrimônio Líquido) do PCASP, além dos passivos financeiros, mas que não apresentam passivos patrimoniais associados, como as contas da classe 6 (Crédito Empenhado a Liquidar” e “Restos a Pagar Não Processados a Liquidar) que apresentando os ativos e passivos financeiros e permanentes, de acordo com art. 105 da Lei nº 4.320/1964 (Brasil, 1964).

O “Quadro das Contas de Compensação” apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados. Já o “Quadro do Superavit/Déficit Financeiro” apresenta os saldos apurados conforme o § 2º do art. 43 da Lei nº 4.320/1964 (Brasil, 1964). Obtém-se o superavit/déficit financeiro através da diferença entre o Ativo Financeiro e o Passivo Financeiro conforme o quadro dos ativos e passivos financeiros e permanentes.

De acordo com o Tesouro Nacional (2021), na divulgação das Notas Explicativas em relação ao Balanço Patrimonial, recomenda-se que haja o detalhamento de:

- Componentes do patrimônio líquido, segregando o capital integralizado, resultados acumulados e quaisquer reservas Contas de Créditos a Curto e Longo Prazo;

- Imobilizado;

- Obrigações Trabalhistas,

- Provisões a Curto Prazo e a Longo Prazo, segregando as provisões para benefícios a empregados dos demais itens;

- Previdenciárias e Assistenciais a Curto Prazo e a Longo Prazo;

- Intangível;

- Demais elementos patrimoniais, quando relevantes.

Por fim, o Tesouro Nacional (2021) ainda recomenda a evidenciação das práticas e políticas contábeis que interferem e estabelecem relação com o patrimônio como a exaustão, amortização e depreciação.

3 ANÁLISE E DISCUSSÃO

3.1 ANÁLISE DO BALANÇO ORÇAMENTÁRIO

No quadro 1, é apresentado as receitas totais arrecadadas e orçadas ano a ano de 2019 a 2022 na Universidade Estadual do Centro Oeste (UNICENTRO), apresentando a variação entre o orçado e o arrecadado.

Quadro 1 – Comparativo da Receita Total Arrecadada com a Receita Total Prevista

| Ano | Orçado | Arrecadado | Diferença | Variação |

| 2019 | R$ 30.650.000,00 | R$ 12.072.363,43 | R$ 18.577.636,57 | – 154% |

| 2020 | R$ 21.993.430,00 | R$ 10.485.783,93 | R$ 11.507.646,07 | – 110% |

| 2021 | R$ 24.515.000,00 | R$ 8.985.858,10 | R$ 15.529.141,90 | – 173% |

| 2022 | R$ 19.278.830,00 | R$ 16.067.737,35 | R$ 3.211.092,65 | – 20% |

Fonte: Adaptado Portal de transparência UNICENTRO. Autoras (2023).

Com base no quadro 1, pode-se verificar se que a UNICENTRO está fazendo sua estimativa da receita como estipula a legislação na qual a segundo o Manual de Contabilidade Aplicada ao Setor Público (2021) a previsão de arrecadação da receita orçamentária, seguindo a Lei de Responsabilidade Fiscal (LRF), envolve estimar as receitas da proposta orçamentária com base em métodos usuais. Isso requer considerar mudanças na legislação, variações de preços, crescimento econômico e outros fatores relevantes. Essa estimativa é crucial para definir despesas no orçamento e avaliar as necessidades de financiamento governamental.

No quadro 1, pode observar-se uma redução em valores monetários de arrecadação de 2019 a 2021 e um aumento de arrecadação de 2021 para 2022 de R$ 8.985.858,10 um aumento de aproximadamente 179% passando a arrecadação para R$ 16.067.737,35.

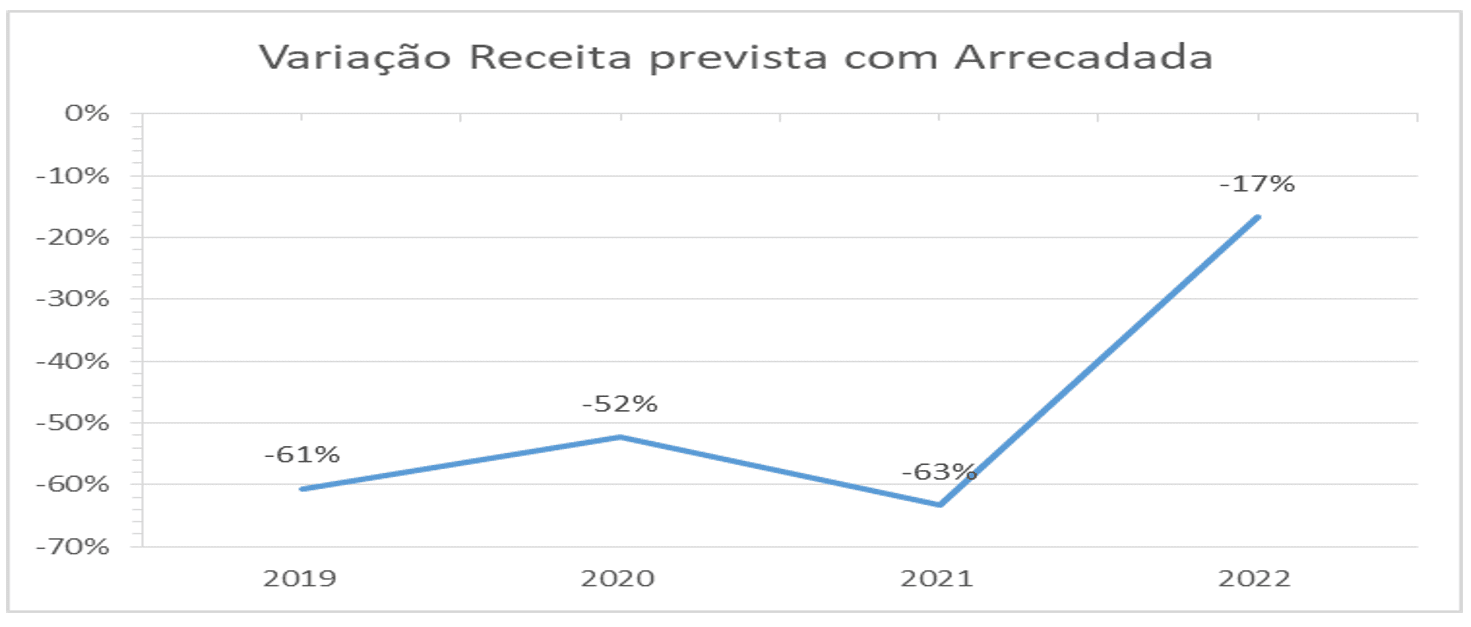

Observa-se pelo gráfico 1 que de 2019 a 2022 apresentou grande variação entre o orçado e arrecadado dificultando a administração em elaborar seus planos de trabalho.

Gráfico 1: Percentual de variação da receita prevista total com a arrecadada total

Percebe-se, contudo, que em 2022 ocorreu um aumento na arrecadação, reduzindo a diferença entre o orçado e o arrecadado.

Apresentamos a receita detalhada pela categoria econômica que as divide em correntes e de capital, as quais serão apresentadas nos gráficos contendo as variações ocorridas nessas receitas. O quadro 2, mostra a receita corrente nos exercícios de 2019 a 2022.

Quadro 2– Receita Corrente

| Receita Corrente | ||||

| Ano | Previsão Inicial | Receitas Realizadas (b) | Saldo (b – a) | Variação |

| 2019 | R$ 22.900.000,00 | R$ 11.441.061,26 | -R$ 11.458.938,74 | -50% |

| 2020 | R$ 15.993.340,00 | R$ 10.089.964,58 | -R$ 7.118.697,83 | -37% |

| 2021 | R$ 18.565.000,00 | R$ 8.518.543,73 | R$ 8.080.265,42 | -54% |

| 2022 | R$ 15.918.830,00 | R$ 15.017.260,66 | R$ 5.604.180,65 | -6% |

Fonte: Autoras (2023).

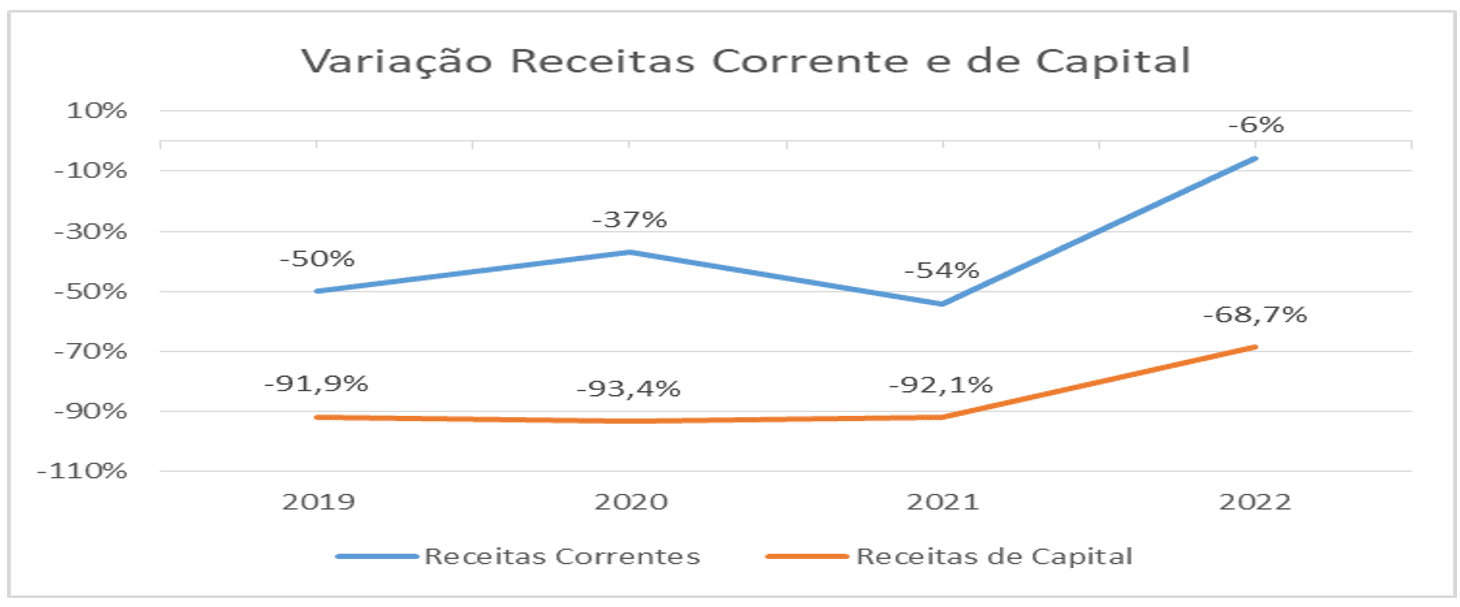

Observando a receita corrente do quadro 2, pode-se ver que os valores encontrados apresentam variações que vão de -50% a -6%; sendo 2022 o ano que apresentou uma menor variação do orçado com o arrecadado.

Quadro 3 – Receitas de Capital

| Receita de Capital | ||||

| Ano | Previsão Inicial | Receitas Realizadas (b) | Saldo (b – a) | Variação |

| 2019 | R$ 7.750.000,00 | R$ 631.302,17 | -R$ 10.046.456,27 | -92% |

| 2020 | R$ 6.000.000,00 | R$ 395.819,35 | -R$ 5.482.685,63 | -93% |

| 2021 | R$ 5.950.000,00 | R$ 467.314,37 | -R$ 901.623,34 | -92% |

| 2022 | R$ 3.360.000,00 | R$ 1.050.530,69 | -R$ 2.309.469,31 | -69% |

Fonte: Autoras (2023).

No quadro 3, verifica-se que o valor orçado esteve sempre superior ao arrecadado nas receitas de capital em todos os anos analisados, receitas essas que financiam as despesas de capital.

No gráfico a seguir observa-se as duas receitas da classificação econômica, podendo-se notar que, enquanto a receita corrente se mantém bem próxima dos 100% de arrecadação, a receita de capital fica abaixo do orçado e do arrecadado.

Gráfico 2: Variação percentual das receitas correntes e receitas de capital

No quadro 4, apresenta-se todos os anos analisados das despesas prevista em relação às despesas empenhadas e pagas, e nota-se que nos anos de 2019 e 2020 o valor das despesas previstas foi superior à despesa executada, ou seja, UNICENTRO previu mais despesas do que o que foi efetivamente gasto, sendo sucessivamente 9% e 3%, enquanto nos anos de 2021 e 2022 o valor previsto ficou abaixo dos valores pagos, no ano de 2021 ficou 6% acima da dotação inicial e 2022 3%.

Quadro 4 – Comparativo das despesas total prevista com o total das despesas pagas

| Ano | Dotação Inicial | Despesas empenhadas | Despesas Liquidadas | Despesas pagas | Variação |

| 2019 | R$ 228.649.109,00 | R$ 215.532.764,27 | R$ 208.848.613,97 | R$ 208.306.852,54 | -9% |

| 2020 | R$ 222.793.383,00 | R$ 220.504.293,47 | R$ 216.557.154,65 | R$ 216.473.812,97 | -3% |

| 2021 | R$ 212.834.554,00 | R$ 233.480.426,97 | R$ 225.757.412,03 | R$ 225.722.611,13 | 6% |

| 2022 | R$ 237.265.983,00 | R$ 263.855.504,91 | R$ 245.126.621,69 | R$ 245.126.621,69 | 3% |

Fonte: Autoras (2023).

As despesas por categoria, dividindo-as em despesas correntes e despesas de capital, que são apresentadas nos quadros que incluem a evolução dessas despesas pagas e o saldo final dessas contas. No quadro 5, apresenta a dotação inicial das despesas correntes em relação às despesas pagas.

Quadro 5 – Despesas Correntes

| Despesas Correntes | |||||

| Ano | Dotação Inicial | Despesas empenhadas | Despesas Liquidadas | Despesas pagas | Saldo (R$) |

| 2019 | R$220.549.109 | R$210.830.771,72 | R$207.485.916,98 | R$206.944.155,55 | 18.402.790,28 |

| 2020 | R$216.343.383 | R$220.211.344,41 | R$216.557.154,65 | R$216.357.113,40 | 43.927.104,59 |

| 2021 | R$206.648.854 | R$229.964.465,81 | R$225.757.412,03 | R$225.203.802,94 | 19.320.358,19 |

| 2022 | R$233.624.826 | R$251.144.879,00 | R$245.126.621,69 | R$243.494.274,18 | 14.392.423,98 |

Fonte: Autoras (2023).

Analisando o quadro 5 das despesas correntes, os valores encontrados na dotação inicial apresentam pouca variação como total das despesas pagas, sendo nos anos de 2019 e 2020 ficando abaixo da dotação inicial e nos anos de 2021 e 2022 apresentou despesas pagas maiores que a dotação inicial das despesas correntes. Enquanto que no quadro 6 referente às despesas de capital, observa-se que todos os anos permanecem bem abaixo do valor da dotação inicial em relação ao valor pago.

Quadro 6 – Despesas de Capital

| Despesas de Capital | |||||

| Ano | Dotação Inicial | Despesas empenhadas | Despesas Liquidadas | Despesas pagas | Saldo |

| 2019 | R$ 8.100.000,00 | R$ 4.701.992,55 | R$ 1.362.696,99 | R$ 1.362.696,99 | R$ 8.789.632,45 |

| 2020 | R$ 6.450.000,00 | R$ 292.949,06 | R$ 116.699,57 | R$ 116.699,57 | R$ 33.042.578,94 |

| 2021 | R$ 6.185.700,00 | R$ 3.515.961,16 | R$ 518.808,19 | R$ 518.808,19 | R$ 10.582.201,84 |

| 2022 | R$ 3.641.157,00 | R$ 12.710.625,89 | R$ 1.632.347,51 | R$ 1.632.347,51 | R$ 11.901.955,09 |

Fonte: Autoras (2023).

Ainda, no quadro 6, representa a diferença entre a dotação inicial das despesas, as despesas empenhadas, liquidadas e pagas, bem como o saldo das despesas de capital. Verifica-se uma queda na dotação inicial em comparação aos anos de 2019 e 2022, bem como um aumento significativo das despesas empenhas de 2019 para 2022.

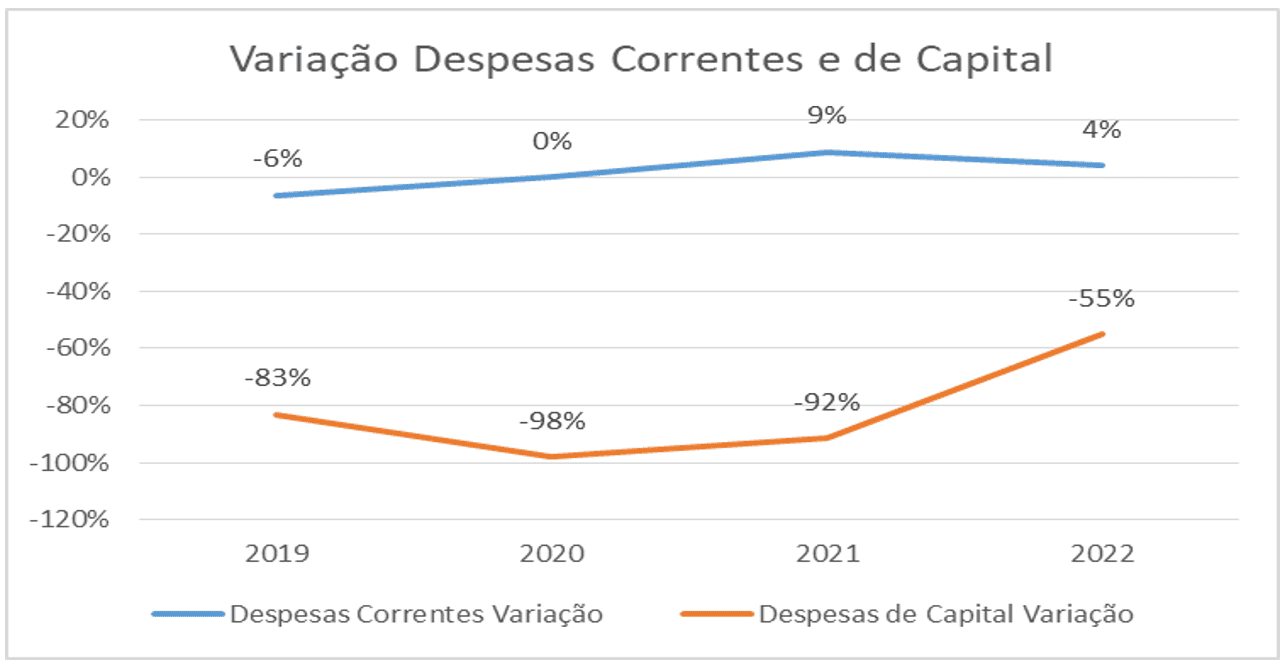

O gráfico 3 apresenta a dotação inicial das despesas correntes e das despesas de capital em relação ao valor efetivamente pago em cada uma delas, percebe-se que, as despesas correntes se mantêm mais próxima dos 100% da previsão inicial apresentando pouca variação menor que 10% em todos os anos, enquanto as despesas de capital ficaram bem abaixo do previsto com o pago, tendo uma variação de mais de 50% em todos os anos da dotação inicial em relação às despesas de capital pagas.

Gráfico 3: Variação percentual das despesas correntes e despesas de capital

3.2 ANÁLISE BALANÇO FINANCEIRO

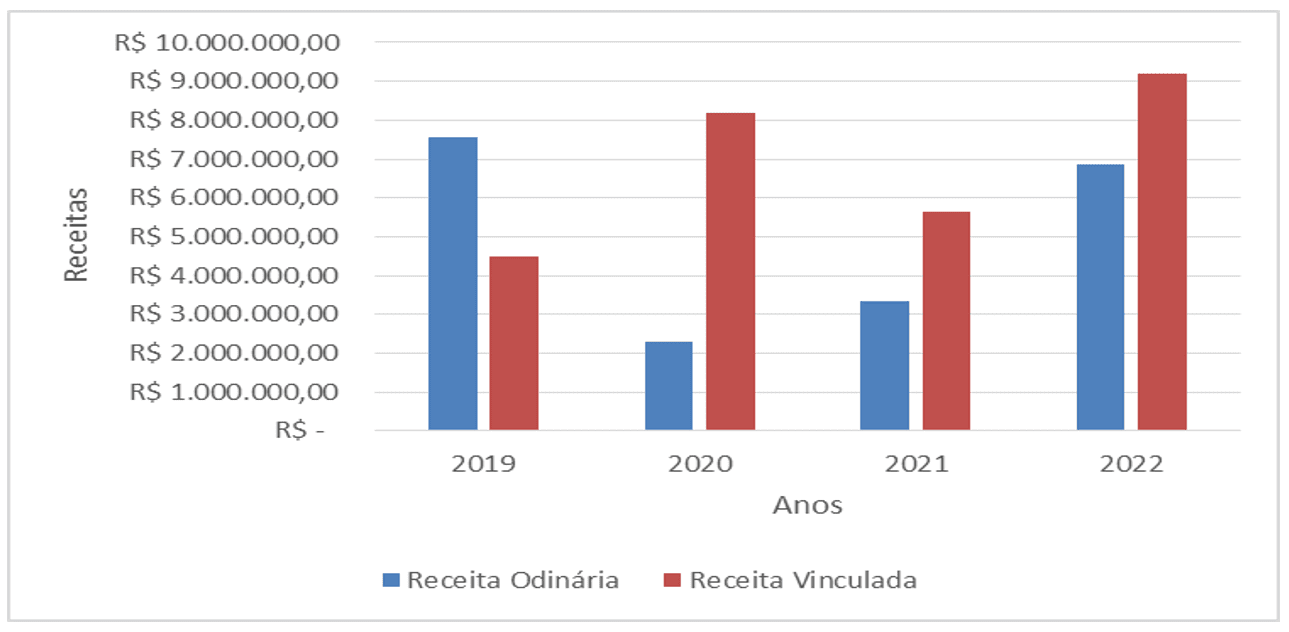

Nesse demonstrativo podem ser observados a origem e a aplicação dos recursos orçamentários e financeiros durante os exercícios de 2019 a 2022. As receitas orçamentárias ordinárias têm como finalidade atender quaisquer necessidades da instituição. Já as receitas orçamentárias vinculadas estão relacionadas com a aplicação dos recursos definidos em lei, de acordo com sua origem.

Gráfico 4: Receitas Orçamentárias Ordinárias e Vinculadas

Ao observar a tabela 1, e o gráfico 4 notamos que a maior parte das receitas vêm de receitas vinculadas, apresentando um aumento significativo dessas receitas passando de R$ 4.504.610,95 em 2019 para R$ 9.198.745,48 em 2022.

As transferências financeiras recebidas refletem as movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta. Podem ser orçamentárias ou extraorçamentárias.

Gráfico 5: Transferências Financeiras Recebidas

Ao analisar o gráfico 5, o ano que mais teve transferências recebidas foi em 2022, diferentemente do ano de 2020 que teve o menor valor de transferências.

A seguir, o balanço financeiro de ingressos entre os períodos de 2019 a 2022.

Tabela 1 – Balanço Financeiro – Ingressos

| RECEITAS ORÇAMENTÁRIAS | EXERCÍCIO 2019 | EXERCÍCIO 2020 | EXERCÍCIO 2021 | EXERCÍCIO 2022 |

| RECEITA ORÇAMENTÁRIA (I) | 12.072.363,43 | 10.485.783,93

|

8.985.858,10 | 16.067.737,35 |

| Ordinária | 7.567.752,48 | 2.301.655,12 | 3.351.538,81 | 6.868.991,87 |

| Vinculada | 4.504.610,95 | 8.184.128,81 | 5.634.319,29 | 9.198.745,48 |

| TRANSFERÊNCIAS FINANCEIRAS RECEBIDAS (II) | 200.513.164,94 | 184.359.791,46 | 218.692.401,62 | 242.642.276,29 |

| Transferências recebidas para a execução orçamentária | 42.340.240,20 | 43.008.497,86 | 50.011.033,29 | 146.296.933,09 |

| Transferências recebidas independentes de execução orçamentária | 158.172.924,74 | 141.351.293,60 | 168.681.368,33 | 96.345.343,20 |

| RECEBIMENTOS EXTRAORÇAMENTÁRIOS (III) | 67.218.603,91 | 55.511.339,41 | 70.219.844,68 | 86.780.201,87 |

| Inscrição de restos a pagar não processados | 6.684.150,30 | 3.947.138,82 | 7.723.014,94 | 18.728.883,22 |

| Inscrição de restos a pagar processados | 541.761,43 | 83.341,68 | 34.800,90 | 3.950,00 |

| Depósitos restituíveis e valores vinculados | 59.992.692,18 | 51.480.858,91 | 62.450.184,84 | 68.047.368,65 |

| Outros recebimentos extraorçamentários | 0,00 | 0,00 | 11.844,00 | 0,00 |

| SALDO DO EXERCÍCIO ANTERIOR (IV) | 92.333.670,55 | 18.799.969,45 | 14.152.985,63 | 12.384.972,88 |

| Caixa e equivalentes de caixa inicial | 92.011.670,55 | 18.799.969,45 | 14.152.985,63 | 12.384.972,88 |

| Depósitos restituíveis e valores vinculados | 322.000,00 | 0,00 | 0,00 | |

| TOTAL (V) = (I+II+III+IV) | 372.137.802,83 | 269.156.884,25 | 312.051.090,03 | 357.875.188,39 |

Fonte: Adaptado de Tesouro Nacional (2023).

As despesas com pessoal e encargos são totalmente assumidas pelo Tesouro do Estado. As despesas de custeio são cobertas com recursos oriundos do Tesouro do Estado e oriundos de outras fontes, sendo os recursos do tesouro direcionados à manutenção básica da Universidade (contratos terceirizados, estagiários, despesas com energia elétrica, água e esgoto e telefonia, serviços de terceiras pessoas jurídicas, material de consumo), despesas determinadas por leis (bolsas indígenas) e investimentos em obras e equipamentos. Em 2021, o principal item de despesa corresponde à locação de mão de obra para prestação de serviços de limpeza e vigilância nos três Campi Universitários da UNICENTRO: CEDETEG, Irati e Santa Cruz. Essas locações representam 30,97% do orçamento empenhado com recursos do tesouro. E, também, o mais dispendioso item de despesa de todo o orçamento de custeio da Universidade.

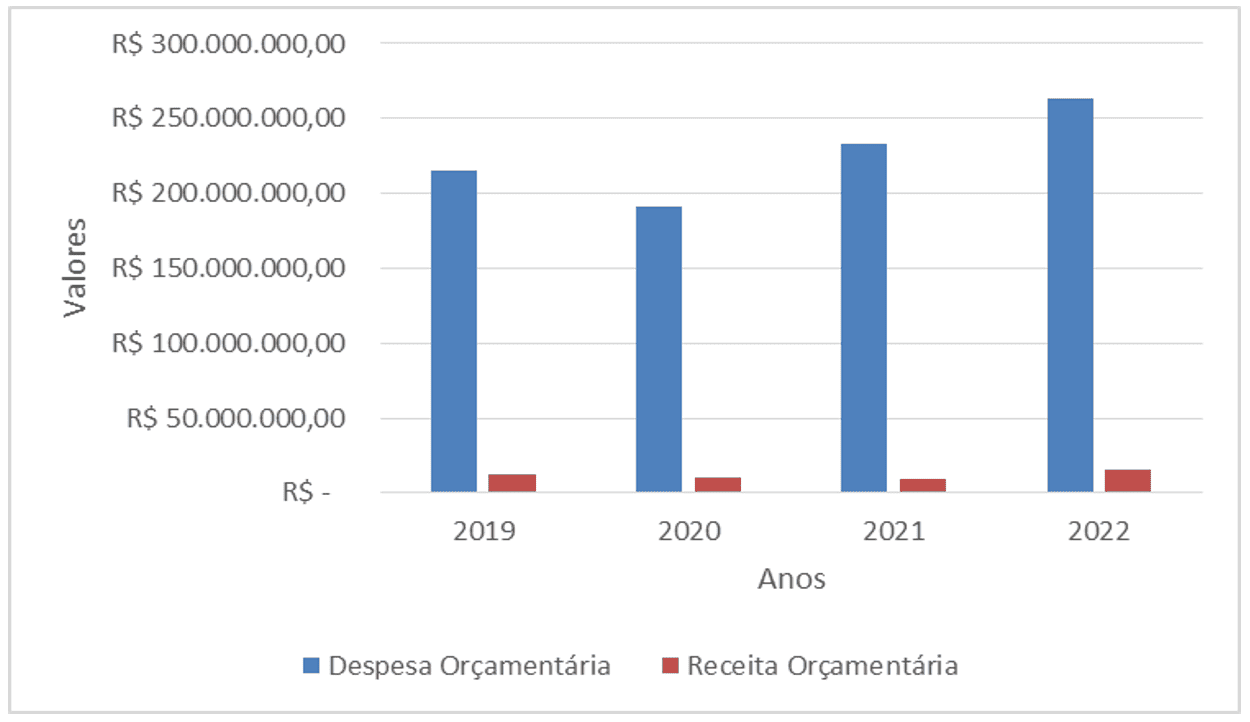

As despesas orçamentárias, o exercício de 2022 teve o dispêndio maior se comparado com os outros anos. O gráfico 6 mostra um comparativo entre as receitas e despesas orçamentárias entre os 4 anos da instituição de ensino. A Unicentro teve mais despesas do que receitas orçamentárias. Pressupõem-se que os dados divulgados estão incompletos, pois a instituição apresentou superávit no final dos anos.

Gráfico 6: Comparação Receitas e Despesas Orçamentárias

A diferença apresentada no Balanço Financeiro nas receitas que vem das transferências do Estado refere-se à discrepância entre as receitas planejadas no orçamento da UNICENTRO e as receitas efetivamente recebidas por meio de transferências financeiras concedidas pelo governo estadual. Essa diferença no contexto da UNICENTRO ocorre porque as receitas planejadas no orçamento não correspondem com as receitas reais, portanto há a necessidade de transferências estaduais para atender o orçamento planejado da UNICENTRO.

Tabela 2 – Balanço Financeiro – Dispêndios

| DESPESAS ORÇAMENTÁRIAS | EXERCÍCIO 2019 | EXERCÍCIO 2020 | EXERCÍCIO 2021 | EXERCÍCIO 2022 |

| DESPESA ORÇAMENTÁRIA (VI) | 215.532.764,27 | 191.040.042,98 | 233.480.426,97 | 263.855.504,91 |

| Ordinária | 189.167.277,63 | 175.335.320,75 | 199.197.828,20 | 228.006.812,06 |

| Vinculada | 26.365.486,64 | 15.704.722,23 | 34.282.598,77 | 35.848.692,85 |

| TRANSFERÊNCIAS FINANCEIRAS CONCEDIDAS (VII) | 78.958.357,06 | 634.610,59 | 924.302,02 | 4.474.129,61 |

| Transferências concedidas para a execução orçamentária | 0,00 | 0,00 | 0,00 | 977.597,87 |

| Transferências concedidas independentes de execução orçamentária | 78.958.357,06

|

634.610,59 | 924.302,02 | 3.496.531,74 |

| PAGAMENTOS EXTRAORÇAMENTÁRIOS (VIII) | 58.846.712,05 | 63.329.245,05 | 65.261.388,16 | 74.695.351,31 |

| Pagamentos de restos a pagar não processados | 3.261.360,20 | 6.249,101,05 | 2.737.533,42 | 6.612.466,76 |

| Pagamentos de restos a pagar processados | 586.561,06 | 542.115,43 | 81.841,68 | 34.800,90 |

| Depósitos restituíveis e valores vinculados | 54.998.790,79 | 56.538.028,57 | 62.442.013,06 | 68.048.083,65 |

| Outros recebimentos extraorçamentários | 0,00 | 0,00 | 0,00 | 0,00 |

| SALDO PARA O EXERCÍCIO SEGUINTE (IX) | 18.799.969,45 | 14.152.985,63 | 12.384.972,88 | 14.850.202,56 |

| Caixa e equivalentes de caixa inicial | 18.799.969,45 | 14.152.985,63 | 12.384.972,88 | 14.850.202,56 |

| Depósitos restituíveis e valores vinculados | 0,00 | 0,00 | 0,00 | 0,00 |

| TOTAL (X) = (VI+VII+VIII+IX) | 372.137.802,83 | 269.156.884,25 | 312.051.090,03 | 357.875.188,39 |

Fonte: Adaptado de Tesouro Nacional (2023).

3.3 ANÁLISE BALANÇO PATRIMONIAL

Em relação ao quadro principal do Balanço Patrimonial, apresenta-se as contas de Ativo Circulante e Não Circulante, Passivo Circulante e Não Circulante e Patrimônio Líquido. Para esta análise adaptou-se o balanço patrimonial da Unicentro dos anos de 2019 a 2022, inserindo as contas com mais representatividade durante os anos, conforme tabela 3:

Tabela 3 – Balanço Patrimonial – Quadro Principal

| ATIVOS | ||||

| ESPECIFICAÇÃO | EXERCÍCIO 2019 | EXERCÍCIO 2020 | EXERCÍCIO 2021 | EXERCÍCIO 2022 |

| ATIVO | 84.619.970,06 | 84.436.278,13 | 83.232.077,60 | 92.767.314,22 |

| Ativo Circulante | 19.415.576,56 | 15.291.753,24 | 13.408.463,75 | 15.814.817,71 |

| Caixa | 18.799.969,45 | 14.152.985,63 | 12.384.972,88 | 14.850.202,56 |

| Créditos a Curto Prazo | 131.803,00 | 156.817,00 | 0,00 | 0,00 |

| Estoques | 483.804,11 | 981.950,61 | 1.023.490,87 | 964.615,15 |

| Ativo Não Circulante | 65.204.393,50 | 69.144.524,89 | 69.823.613,85 | 76.952.496,51 |

| Imobilizado | 65.204.393,50 | 69.144.524,89 | 69.823.613,85 | 76.952.496,51 |

| PASSIVOS | ||||

| ESPECIFICAÇÃO | EXERCÍCIO 2019 | EXERCÍCIO 2020 | EXERCÍCIO 2021 | EXERCÍCIO 2022 |

| PASSIVO E PL | 84.619.970,06 | 84.436.278,13 | 83.232.077,60 | 92.767.314,22 |

| Passivo Circulante | 10.809.048,55 | 158.524,03 | 124.566,53 | 2.214.242,02 |

| Curto Prazo | 5.606.102,86 | 36.326,67 | 36.326,67 | 2.121.054,39 |

| Fornecedores a pagar | 124.426,81 | 110.210,74 | 63.169,96 | 68.805,73 |

| Obrigações Fiscais | 8.924,74 | 128,54 | 128,54 | 128,54 |

| Demais obrigações | 5.069.594,14 | 11.858,08 | 24.941,36 | 24.253,36 |

| Passivo N. Circulante | 2.171.990,88 | 2.189.554,24 | 0,00 | 10.719.468,46 |

| Emprést. e Financiam. | 248.559,61 | 0,00 | 0,00 | 0,00 |

| Obrigações Fiscais | 1.923.431,27 | 2.189.554,24 | 0,00 | 0,00 |

| Provisões a longo prazo | 0,00 | 0,00 | 0,00 | 10.719.468,46 |

| PL | 71.638.930,63 | 82.088.199,86 | 83.107.511,07 | 79.833.603,74 |

| Patrim. e Capital Social | 41.876.748,71 | 41.876.748,71 | 41.876.748,71 | 41.876.748,71 |

| Resultados Acumulados | 29.762.181,92 | 40.211.451,15 | 41.230.762,36 | 37.956.855,03 |

Fonte: Adaptado de Tribunal de Contas do Estado do Paraná. Autoras (2023).

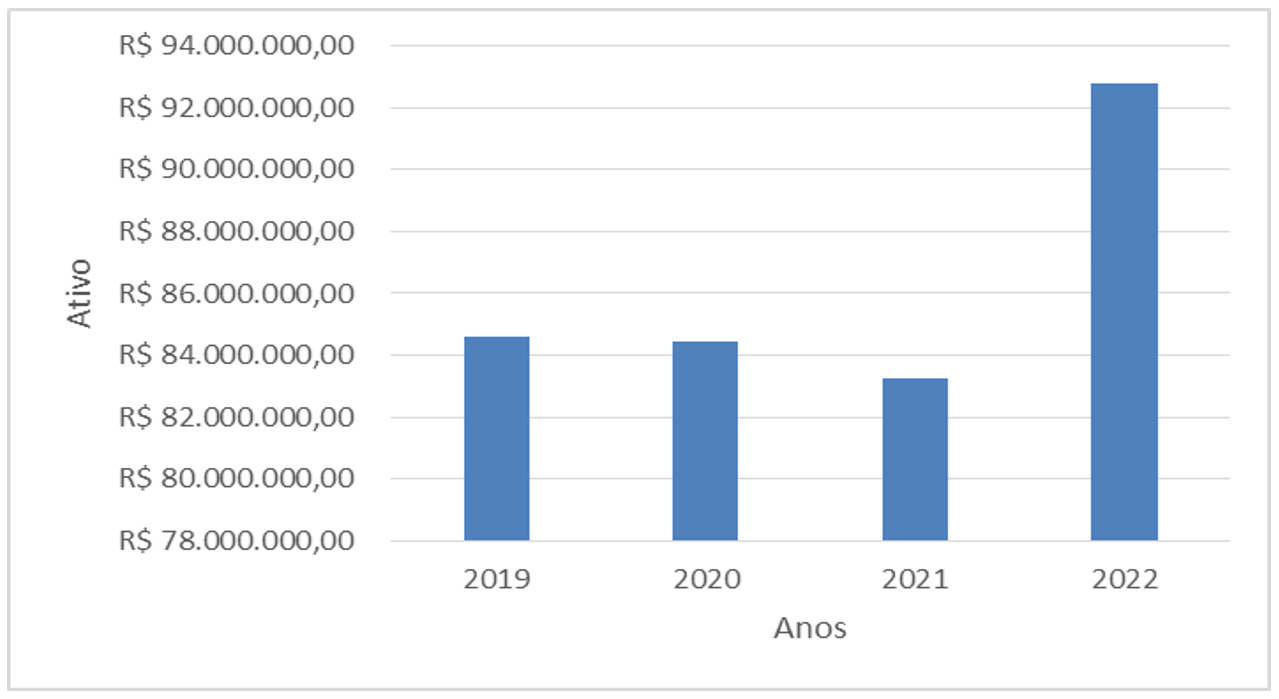

De acordo com os dados apresentados, a conta “Ativo” teve um decréscimo entre os anos de 2019, 2020 e 2021, sendo que em 2022 voltou a crescer, conforme gráfico 7. Isso se deve ao fato de que nesses três primeiros anos o repasse de verba foi menor, levando em consideração as mudanças do ambiente externo, como a pandemia.

Gráfico 7: Balanço Patrimonial – Ativo

Em 2022, o valor do ativo aumentou, pois a conta do imobilizado passou de R$ 69.823.613,85 para R$ 76.952.496,51. Além disso, no ano de 2021 a instituição conseguiu sanar alguns problemas de pontualidade no pagamento de algumas despesas que aconteceram em 2019 e início do ano de 2020, onde havia certo descompasso junto à fornecedores de serviços públicos, contribuindo para que o saldo disponível em caixa ficasse menor.

No passivo, a conta que mais se destaca são as obrigações a curto prazo, representando em 2019 6,63% do Passivo Total. Já no PL, na conta “Resultados Acumulados” apresentou maior saldo no ano de 2021.

Para apresentar os ativos e passivos financeiros e permanentes, de acordo com o disposto no art. 105 da Lei nº 4.320/1964, é utilizado o Quadro dos Ativos e Passivos Financeiros e Permanentes.

Tabela 4 – Balanço Patrimonial – Quadro dos Ativos e Passivos Financeiros e Permanentes

| EXERCÍCIO 2019 | EXERCÍCIO 2020 | EXERCÍCIO 2021 | EXERCÍCIO 2022 | |

| ATIVO (I) | 84.619.970,06 | 84.436.278,13 | 83.232.077,60 | 92.767.314,22 |

| ATIVO FINANCEIRO | 18.799.969,45 | 14.152.985,63 | 12.384.972,88 | 14.850.202,56 |

| ATIVO PERMANENTE | 65.820.000,61 | 70.283.292,50 | 70.847.104,72 | 77.917.111,66 |

| PASSIVO (II) | 20.469.143,79 | 6.708.649,51 | 7.855.438,36 | 31.662.369,69 |

| PASSIVO FINANCEIRO | 18.297.152,91 | 4.519.095,27 | 7.855.438,36 | 20.957.901,23 |

| PASSIVO PERMANENTE | 2.171.990,88 | 2.189.554,24 | 0,00 | 10.704.468,46 |

| SALDO PATRIMONIAL (III) = (I-II) | 64.150.826,27 | 77.727.628,62 | 75.376.639,24 | 61.104.944,53 |

Fonte: Adaptado de Tribunal de Contas do Estado do Paraná. Autoras (2023).

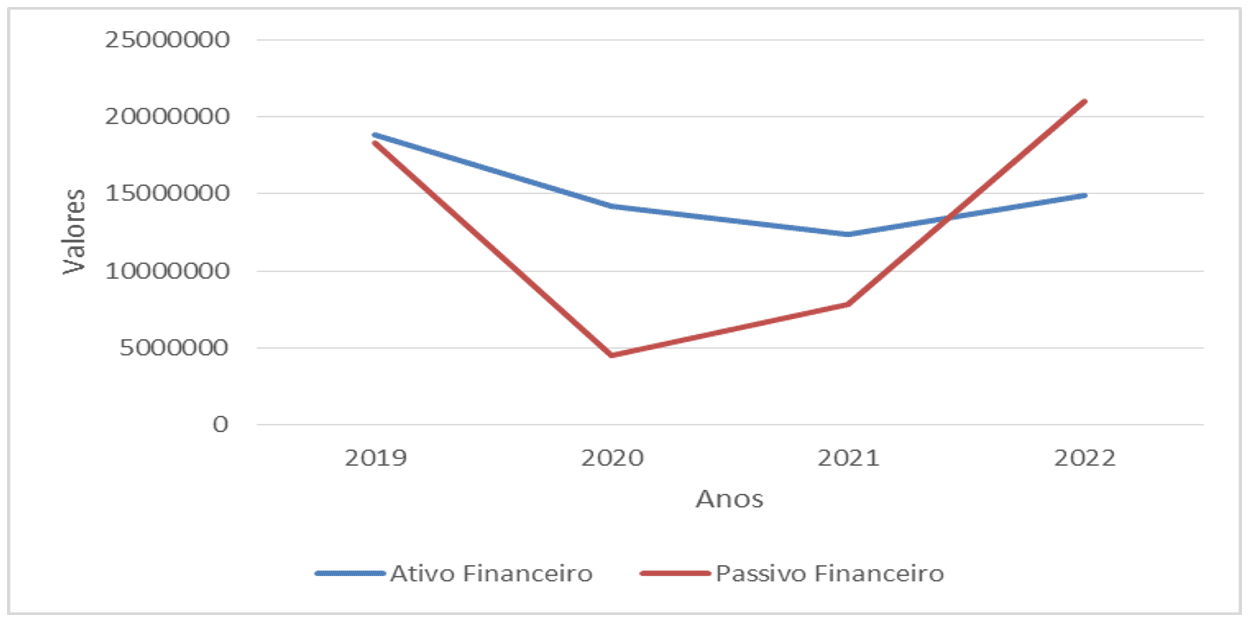

O gráfico 8 representa os ativos e passivos financeiros da Unicentro. Ao analisarmos, observamos que o passivo financeiro decaiu muito de 2019 para 2020. A partir do ano de 2020, ele voltou a crescer e em 2022 ultrapassou o valor total de 2019. Outro ponto para observar, é que entre os anos de 2021 e 2022 o passivo financeiro aumentou tanto que ultrapassou os ativos financeiros.

Diferentemente do passivo financeiro, o ativo financeiro não apresentou muitas mudanças, apenas um decréscimo entre os anos. Sendo que entre 2021 e 2022 voltou a crescer levemente.

Gráfico 8: Ativos e Passivos Financeiros

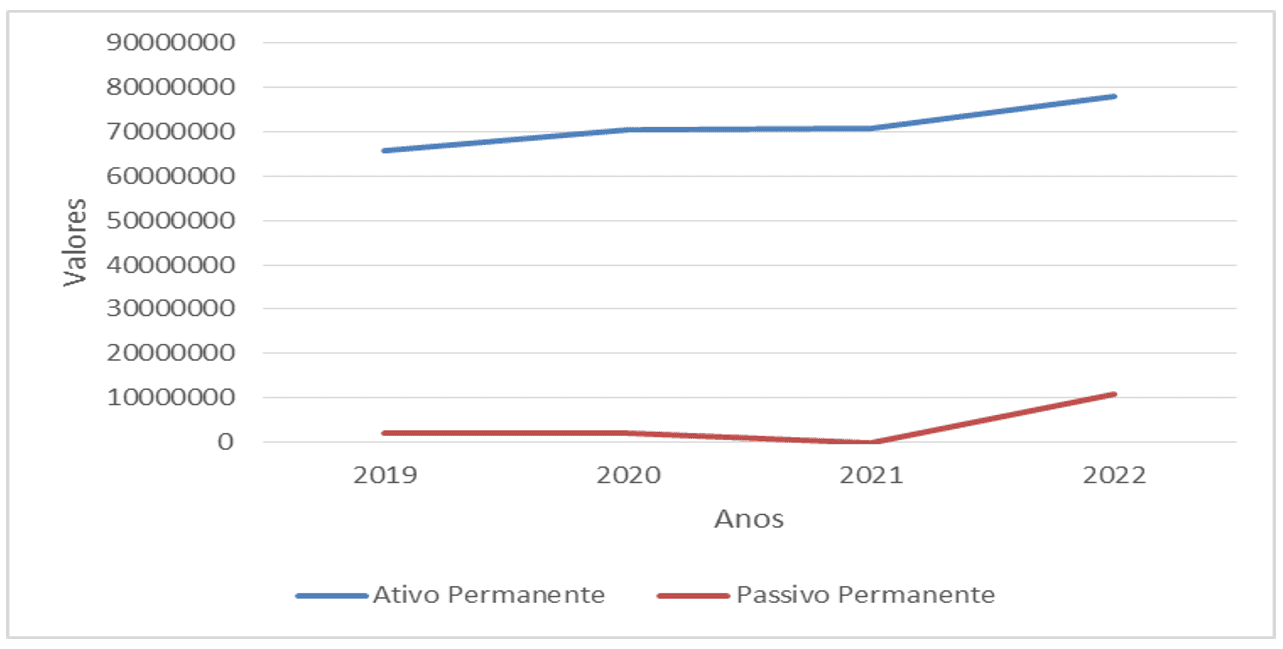

Em relação ao gráfico 9, observa-se os ativos e passivos permanentes da Instituição. Ao contrário dos ativos e passivos financeiros, os valores dos permanentes formam duas linhas paralelas, onde o ativo permanente teve um leve crescimento entre os anos, ficando acima dos passivos permanentes.

Logo, os passivos permanentes ficaram abaixo dos ativos permanentes. Essa conta teve um aumento significativo entre os anos de 2021 e 2022, sendo que em 2021 estava com saldo final igual a zero.

Gráfico 9: Ativos e Passivos Permanentes

A tabela 5 apresenta o quadro das contas de compensação, onde está representado por os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

Tabela 5 – Balanço Patrimonial – Quadro das Contas de Compensação

| QUADRO DAS CONTAS DE COMPENSAÇÃO | ||||

| EXERCÍCIO 2019 | EXERCÍCIO 2020 | EXERCÍCIO 2021 | EXERCÍCIO 2022 | |

| ATOS POTENCIAIS ATIVOS | 0,00 | 14.428.082,12 | 16.376.352,01 | 42.232.596,63 |

| Garantias e contragarantias recebidas | 0,00 | 0,00 | 0,00 | 0,00 |

| Direitos conveniados e outros instrumentos congêneres | 0,00 | 12.505.493,72 | 15.086.924,84 | 39.457.880,14 |

| Direitos contratuais | 0,00 | 1.922.588,40 | 1.289.427,17 | 2.774.716,49 |

| Outros atos potenciais ativos | 0,00 | 0,00 | 0,00 | 0,00 |

| ATOS POTENCIAIS PASSIVOS | 74.881.200,07 | 76.252.666,99 | 14.963.047,96 | 47.745.574,42 |

| Garantias e contragarantias concedidas | 0,00 | 0,00 | 0,00 | 0,00 |

| Obrigações conveniadas e outros instrumentos congêneres | 11.558.483,26 | 11.558.483,26 | 3.718.296,00 | 3.718.296,00 |

| Obrigações contratuais | 63.322.716,81 | 64.694.183,73 | 11.244.751,96 | 22.302.011,50 |

| Outros atos potenciais passivos | 0,00 | 0,00 | 0,00 | 21.725.266,92 |

Fonte: Adaptado do Tribunal de Contas do Estado do Paraná. Autoras (2023).

Nas empresas de direito privado, ao final do período, apuramos o lucro ou prejuízo acumulado, já no setor público temos o superávit ou déficit.

De acordo com o Tribunal de Contas do Estado do Paraná, não foram divulgadas essas informações para a Unicentro nos anos de 2021 e 2022.

Tabela 6 – Balanço Patrimonial – Quadro do Superávit / Déficit Financeiro

| QUADRO DO SUPERÁVIT / DÉFICIT FINANCEIRO | |||

| EXERCÍCIO 2019 | EXERCÍCIO 2020 | ||

| 0000000100 – Ordinário não vinculado | 83.178.858,65 | 2.836.667,55- | |

| 0000000101-Receitas desvinculadas pela EC 93/2016 | 83.178.858,65 | 2.199.609,65 | |

| 0000000101-Receitas desvinculadas pela EC 93/2016 | 123.854,36 | 0,00 | |

| 0000000132-Pesquisa científica e tecnológica | 8.730.086,14- | 0,00 | |

| 0000000147-Receitas recolhidas ao tesouro geral do estado por determinação legal | 627.577,44- | 179.458,54- | |

| 0000000250 – Diretamente arrecadados | 2.210.027,87 | 3.361.465,04 | |

| 0000000260-Alienação de outros bens móveis e imóveis | 113,09 | 113,09 | |

| 0000000281-Transferências e convênios com órgãos federais | 4.359.539,66 | 5.455.252,15 | |

| 0000000284-Outros convênios / outras transferências | 1.047.522,34 | 1.271.520,57 | |

| 0000000262- Serviços de saúde remunerados pelo sus | 0,00 | 362.055,95 | |

| TOTAL | 83.122.574,77 | 9.633.890,36 | |

Fonte: Tribunal de Contas do Estado do Paraná. Autoras (2023).

Nos anos de 2021 e 2022 não foram divulgadas as informações do Superávit / Déficit Financeiro da Universidade.

4. CONSIDERAÇÕES FINAIS

Após a análise das demonstrações contábeis da Universidade Estadual do Centro Oeste, percebemos como algumas contas podem afetar negativamente ou positivamente os resultados da entidade. Todos os dados coletados estão disponíveis no Portal de Transparência do Estado do Paraná e encontram-se assinados pelo contador responsável pela instituição.

Por meio do Balanço Orçamentário foi possível confrontar as receitas previstas e as despesas fixadas, em confronto com as realizadas. Logo, os valores orçados foram bem maiores do que os valores realizados na execução do orçamento.

Através do Balanço Financeiro foi evidenciado as receitas e despesas orçamentárias da entidade, apresentando a situação financeira da mesma em determinado período, destacando as movimentações de recursos financeiros. Nessa demonstração observa-se uma grande diferença entre as receitas e as despesas orçamentárias. Isso deve-se ao fato de que a maior parte das receitas vem por meio de transferências do Estado.

O Balanço Patrimonial evidenciou, qualitativa e quantitativamente, a situação patrimonial da entidade pública, através das contas representativas do patrimônio público, como os ativos e passivos. Em 2022 a conta de ativo teve um grande aumento, pois foi adquirido bens para o imobilizado. Na análise da Demonstração do Fluxo de caixa foi possível avaliar como a entidade pública obteve recursos para financiar suas atividades e como esses recursos foram utilizados.

Por fim, a análise das Demonstrações das Variações Patrimoniais nos permitiu observar e evidenciar as alterações que o patrimônio da instituição esteve sujeito durante os anos de 2019 a 2022. Também, permitiu o confronto entre as variações patrimoniais aumentativas e variações patrimoniais diminutivas.

REFERÊNCIAS

ARRUDA, Daniel G.; ARAÚJO, Inaldo da Paixão S. Contabilidade pública: da teoria à prática. Editora Saraiva, 2020. E-book. ISBN 9788571440913. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788571440913/. Acesso em: 25 jul. 2023.

BRASIL. Lei Nº 4.320 de 17 de Março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Câmara dos Deputados. Centro de Documentação e Informação. Brasília, em 17 de março de 1964.

FILHO, João Eudes B. Contabilidade Aplicada ao Setor Público – Abordagem Objetiva e Didática. Grupo GEN, 2021. E-book. ISBN 9788597028218. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788597028218/. Acesso em: 25 jul. 2023.

TESOURO NACIONAL. Manual de Contabilidade Aplicada ao Setor Público. 9ª Edição. Disponível em. <https://sisweb.tesouro.gov.br/apex/f p=2501:9:9:P9_ID_PUBLICACAO:41943>. Acesso em 25. jul. 2023.

KOHAMA, Heilio. Balanços Públicos: Teoria e Prática, 3ª edição. São Paulo – SP; Grupo GEN, 2015. E-book. ISBN 9788522496136. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788522496136/. Acesso em: 17 ago. 2023.

NOTA

Nosso relatório identificou a presença de inteligência artificial para correção gramatical e ortográfica. No entanto, o autor informou que não a utilizou. O autor se responsabiliza pelo material.

[1] Orientadora. Doutora em Políticas Públicas – UFPR (2019); Mestre em Extensão Rural – UFSM (2008); Mestre em Desenvolvimento Regional – UTFPR (2014); Especialização Educação Ambiental – UFSM (2010); MBA em Controladoria e Governança Corporativas – Futura (2021); Bacharel em Ciências Econômicas – UFSM (2006); Bacharel em Ciências Contábeis – Cruzeiro do Sul (2021); Tecnólogo em Gestão Pública – UNIOESTE (2021). ORCID: https://orcid.org/0000-0001-6769-4914. Currículo Lattes: http://lattes.cnpq.br/2419128828579909.

[2] Graduanda em Ciências Contábeis. ORCID: https://orcid.org/0009-0000-4904-4184.

[3] Graduanda em Ciências Contábeis. ORCID: https://orcid.org/0009-0008-0844-0373.

Material recebido: 15 de janeiro de 2024.

Material aprovado pelos pares: 15 de fevereiro de 2024.

Material editado aprovado pelos autores: 07 de março de 2024.