SOUZA, Flávia Regina Medrado de [1], FERRAZ, Carlos Alberto Leitão [2]

SOUZA, Flávia Regina Medrado de; FERRAZ, Carlos Alberto Leitão. L’utilisation de flux de trésorerie dans le diagnostic de l’entreprise, comme une proposition pour le développement régional : une étude sur Sutcak Crafts Company. Revue scientifique pluridisciplinaire de la base de connaissances. 03 ans, Ed. 06, vol. 07, pp. 130-149, juin 2018. ISSN:2448-0959

Résumé

La présente étude visait à vérifier l’efficacité des outils de comptabilité, en mettant l’accent sur les flux de trésorerie, pour ce faire, l’outil a été appliqué dans la structure de gestion de la société Sutcak, qui offrait un diagnostic court terme, activation et influencer la prise de décisions sur le développement régional, servir de modèle pour d’autres compagnies dans le même suivi. Cela a été une recherche descriptive avec approche quantitative, mais utilisé également effectuer des recherches bibliographiques. Les stratégies utilisées ont été l’étude de cas et de la documentation où est passée la documentation pour l’analyse pour les mois de janvier à juin 2017. Cette stratégie a permis d’évaluer que les activités de l’organisme gestionnaire menées pour faciliter l’analyse de ce qui est le meilleur moyen d’investir des ressources financières disponibles ainsi que note toute collecte de fonds doit tierces parties.

Mots clés : outil de contrôle, flux de trésorerie, prise de décision.

1. Introduction

Avec l’expansion économique mondiale et la nécessité d’informations qui ont guidé le processus de gestion des organisations, les livres sont devenus essentiels, parce qu’il offre des outils importants pour la prise de décisions. Avec ce processus d’expansion, les comptes a commencé à gagner des cours plus complexes, depuis la recherche d’informations précises et internationalisation des marchés fait une science d’une grande valeur à l’environnement des entreprises.

Selon la comptabilité Conseil fédéral (2003), l’objectif principal des livres se concentrent sur la gestion des affaires, dans le but d’identifier les effets de ces gestion du patrimoine et, avec elle, fournir des informations pour une meilleure prise de décision décision. Parce que comme un instrument d’analyse de gestion et de décision, utilise leurs manifestations à la gestion et la planification stratégique de la situation économique et financière de l’entreprise.

Comme outil de comptabilité, les flux de trésorerie, qui unifie la majeure partie de l’information enregistrée, peuvent être testé pour guider l’Administration et de donner à la personne un sentiment réel de votre résultat, parce que « les flux de trésorerie est l’instrument selon Zdanowicz (1992, p. 21) qui permet à l’administrateur de : planifier, organiser, coordonner, diriger et contrôler les ressources financières de votre entreprise pour une période déterminée «. Par conséquent, les flux de trésorerie a été présenté comme l’un des instruments plus efficaces dans la gestion financière des entreprises.

Cette accessibilité de la comptabilité et ses outils, notamment a contribué directement et de manière significative au développement régional. L’évolution des systèmes couplés avec permet de voir le profil de comptoir moderne ses utilisateurs anticipent les décisions de protection risque de conduire, pour votre application.

Ce principe est que nous a demandé : comment des flux de trésorerie, comme outil de comptabilité, aider à l’expansion des entreprises et par conséquent à la croissance régionale en agissant sur l’artisanat Sutcak entreprise ?

Aussi compte tenu de cette question, cette étude a été motivée par la nécessité de vérifier l’efficacité des outils de comptabilité avec l’accent sur les flux de trésorerie, gestion de la société dans la structuration de l’artisanat Sutcak, car votre utilisation vous propose un diagnostic qui contribue au processus décisionnel et influe également sur le développement régional, dans la mesure où elle améliore la sécurité dans le processus décisionnel de diverses sociétés, produire de la valeur pour les municipalités et la région dans son ensemble.

Pour atteindre l’objectif global, les objectifs spécifiques suivants :

la) Structure de l’administration de l’artisanat de Sutcak société de gestion ;

b) parse que le comptable peut agir directement dans les affaires de ses clients, en particulier en ce qui concerne les entreprises similaires aux sites Sutcak.

c) identifier comment les flux de trésorerie peuvent montrer des résultats concrets ;

d) identifier comme la comptabilité et de la modernisation de leurs systèmes peut guider la gestion des affaires.

L’étude se compose de cette introduction qui compose la brève présentation du travail effectué ; le cadre théorique qui comprend l’histoire de l’entreprise considérée comme questions relatives à la relation entre comptabilité et régionales de développement, le profil du nouveau compteur et flux de trésorerie dans l’identification des concepts techniques d’auteurs établis comme l’orientation du développement de ce travail. La méthodologie comprend les procédures utilisées pour votre développement en analyse et interprétation des données, aborde la description et l’interprétation des données de l’étude de cas de la société. Pour finir, exposez les conclusions et également proposés à l’origine, les objectifs ont été atteints, ainsi que les limites de l’étude et les propositions pour les travaux futurs.

2. Cadre théorique

2.1 la société histoire Sutcak artisanat

Le métier de Sutcak est né en mai 2004, mais seulement en 2010 a votre vie juridique réglementée, quand il y avait des changements importants dans votre portefeuille de produits et services.

En 2004, les propriétaires de la société étaient au chômage et a commencé à faire des savons faits à la main, ordonnant que la vente de ces activités scolaires pour les vacances, par exemple, la « fête des mères », a alors réalisé qu’il y avait un créneau de marché Explorez. En 2010, l’occasion se présentait pour acheter le magasin artisanat de Sutcak, qui opère sur le marché avec le même produit de suivi, dont l’emplacement est le même, à ce jour. Durant cette période, les clients ont commencé à charger pour les autres produits et stock innovée vos propriétaires et a commencé à travailler avec des articles pour cadeaux, décoration, souvenirs de la ville, ajoutant aussi les paniers de cadeaux, des biscuits et des kits de personnalisé, en plus d’offrir des cours et des matières premières pour les autres artisans.

Actuellement, la société a plus de 2000 types de produits et a 2 magasins pour servir ses clients. Sa mission est de satisfaire les besoins des clients efficacement, ce qui leur donne une variété de produits et votre vision est de conquérir les marchés de l’artisanat et sur mesure de produits dans la région de l’Ouest et également étendre votre marque jusqu’en 2025. Aujourd'hui a un effectif avec deux magasins à leurs collègues 08.

Ses principaux concurrents directs sont les Poliart, dôme ensemble, Importlar, MDF et arts Uatt Touch, toutes ces sociétés opèrent dans des personnalisations d’objets, Articles-cadeaux et de l’artisanat en MDF, cependant il y a aussi des concurrents indirects comme les magasins de vêtements, chaussures, services publics, entre autres. Son public cible est les adolescents, étudiants, femmes au foyer et les personnes LGBT, mais gère une loyauté aux demandes des jours fériés dans les écoles et les églises.

Les dates plus achalandés pour ce métier sont Pâques, de mère jour, Valentin jour et Noël, c’est à dire, il y a une période d’au moins 8 mois avec peu de mouvement. Dans la période de mévente, les facteurs qui, pour les propriétaires, le Sutcak des autres compagnies sont la variété des éléments orientés vers le même suivi et les accessoires de personnalisation individuelle, parce que ce service est rapide et fait individualisé, étant que le client quitte avec ce prêt et avec uniquement la création. Ceci aide à maintenir le flux financier différentiel dans la société, car ils répondent également à la personnalisation de produits aux événements.

Ses propriétaires agissant directement dans l’entreprise, est dans la création, production, organisation, service à la clientèle et les fournisseurs et dans la recherche de nouveaux produits. Cependant, il y a un organigramme bien défini par fonction, pas aux actionnaires et non aux développeurs à un certain moment laisser des activités maléfiques réalisée ou retardé ou annulé.

La société contribue directement au développement régional, parce qu’elle sauve la culture artisanat régional grâce à la commercialisation des produits ; tire son nom de la ville à d’autres endroits, parce qu’il vend mémoire de barrières-BA ; fait la promotion de cours de formation des futurs artisans et artisans ; et contribue à la création d’emplois et de revenus.

Le Sutcak a un projet d’expansion qui vise à mettre en place un atelier pour les personnalisations et également mis en place une équipe de ventes externes qui vise à satisfaire les villes voisines dont les ventes par le biais de catalogues, mais pour que cela soit nécessaire, vous devrez organiser la partie Administration et finances de la société. Aujourd'hui, la société vise la structuration des processus de gestion et une vision plus claire que seulement les outils de comptabilité et de gestion comptable contrôle peut offrir.

2.2 comptabilité et développement régional

De nos jours la comptabilité notoirement a contribué directement et sensiblement au développement régional, l’évolution des systèmes couplés avec permet de voir le profil de comptoir moderne que ses utilisateurs anticipent les décisions sauvegarde du risques éminents, donc votre application.

Développement régional a émergé comme une stratégie visant à s’assurer que tous les gens peuvent apprécier la croissance économique depuis longtemps en améliorant la qualité de vie de la population. En parlant de développement, a noté les changements constants de sociaux et économiques qui se déroulent dans le monde entier et des modèles de comportement influence populaire, qui commencent à méditer sur les alternatives de ceci, issu des nouveaux paradigmes. Le développement basé sur des données statistiques, cartes physiques et recherche étude ou champ cela obsolète, qui devait avoir lieu cela s’est produit parce que le mode de planification traditionnels ne tient pas compte de ce que les gens, comme des êtres humains et composantes d’une communauté s’attendre ou le désirent de l’avenir, donc les intervenants clés ou bénéficiaires avec cette planification entreprises pour la promotion du développement presque toujours ne consultait pas juste considérés comme de simples téléspectateurs des mesures prises.

Avec l’émergence de nouveaux concepts de développement et les gens de planification stratégiques participatives ont devenu un élément essentiel, faisant plutôt que spectateurs, les principaux protagonistes des actions énoncées dans la développement. Le développement de la région grâce à l’intégration des autorités publiques, le capital social local qui unissent un grand Pacte pour le développement. Si les livres comme une Science sociale ne peut pas s’abstenir compte tenu de l’évolution des relations humaines, devoir s’adapter aux nouvelles réalités du développement nécessaire d’atténuer les différences entre les régions de notre pays.

Basé sur le travail de Cosenza (2001), quand décrivant les perspectives des professionnels de la comptabilité a l’historique des différentes étapes de la comptabilité, notant qu’il a également évolué au cours des années : en 30 000 av. J.-C. à a.d. 1202, Nous avons eu les livres pour l’empirisme, dans lequel l’intellectuel et l’individu impliquant créativité et le bon sens, si vous deviez répondre à la notion de propriété. De 1202 à 1950 à travers des processus de comptabilité et focalisé sur la recherche en rampant dans l’amélioration des méthodes et des techniques des procédés, en réponse à l’entreprise a besoin. En 1951-1970 afin d’améliorer la façon de mettre en évidence la fiche de renseignements avait des comptes à travers le résultat et la recherche d’informations utiles. 1971 : la poursuite de l’amélioration de tirer parti du développement et des besoins stratégiques, répondre de comptabilité pour la naissance de contingence ; Et déjà, dans la comptabilité 90 et la responsabilité sociale des entreprises, qui cherche durabilité pour une meilleure qualité de vie, en répondant aux préoccupations du développement local.

Comptabilité comme un outil d’analyse, gestion et prise de décisions, utilisation des démonstrations pour, gestion et planification stratégique, informent les administrateurs avec la situation économique et financière de la société, afin d’aider à la réalisation décisions. Ces subventions sont essentielles pour l’entrepreneur d’agir avec compétence dans l’exécution de l’activité opérationnelle.

Pour Iudícibus et Marion (2002, p. 53) objectifs comptables « (…) de fournir des informations économiques, financières et secondairement, physique, sociale et la productivité pour les utilisateurs internes et externes à l’objet d’entité comptable «. Toute l’humanité ce au courant de la demande de ressources humaines, financières et est de loin supérieure à leurs offres, l’éveil social sur la nécessité de s’assurer que ces ressources pour les générations futures, combinées à la prise de conscience de nombreux entrepreneurs concernent la compétitivité des entreprises et la coopération en vue de fournir le développement local et de minimiser le différences Inter territoriale, afin de réaffirmer la nécessité de la responsabilité sociale des entreprises de comptabilité professionnelle et votre comme un instrument d’information qui prend en charge les processus décisionnels dans les organisations directement ou indirectement influer sur le contexte social dans lequel ce téléchargées.

Cette perspective est nécessaire pour la comptabilité dans les nouveaux paradigmes du développement durable et être travaillé à l’élaboration d’énoncés qui cherchent à mettre en évidence les méthodes de gestion participative entre entrepreneurs , communautaire, gouvernemental, universitaire et autres. Comptable comme une Science sociale ne peut pas s’abstenir compte tenu de l’évolution des relations humaines, devoir s’adapter aux nouvelles réalités du développement nécessaire d’atténuer les différences entre les régions de notre pays. La relation entre comptabilité et développement local permettra une augmentation dans la pratique comptable en ce qui concerne cet article, qui, jusqu’alors, se limitait à l’environnement organisationnel des entreprises et agira désormais dans le contexte du développement régional pour aider les actions de développement local.

2.3 la participation du compteur de sociétés

Le besoin d’informations précises et fiables pour la gestion de l’organisation de l’instrument indispensable du contrôle comptable et aide à la décision. Pour les deux, la qualité de cette information dépend de la préparation continue de comptable en ce qui concerne les règles et procédures régissant la science comptable, d’agir dans le domaine de votre profession, ainsi que votre participation effective dans les processus de votre Conseil d’administration clients. Considéré comme un simple greffier et livres, le compteur actuel évolue vers le professionnel désigné pour prendre le contrôle des organisations, un poste de commandement chargé de développer et de gérer un système d’information financière, économique, feuille et la productivité qui aide à la prise de décision des chefs d’entreprise. Mettre ainsi Carvalho (1991, p. 23) : « J’ai de la vision archaïque des « escrituradores », se rebellant contre l’IRE fiscalista « vision », les compteurs d’espaces modernes sont des communicateurs ».

Même étant considérée comme un instrument de contrôle qui influencent le processus décisionnel, les comptes ne peuvent être constructifs pour la gestion des entreprises, s’il y a la participation effective de votre protagoniste, à savoir, le comptable. Il doit être un Pro pour suivre les évolutions économiques et financières sans cesse des sociétés, car votre participation dans les processus de gestion de l’entreprise tend à refléter directement sur vos résultats. Donc, on peut dire que la croissance des entreprises, votre reconnaissance sur le marché et les bons résultats ne dépendent pas uniquement de leurs gestionnaires, mais aussi les professionnels de la comptabilité, vous êtes prêt à exercer votre profession avec dignité et transparence, qui vise à mettre à jour en ce qui concerne les changements dans la législation et des procédures comptables, ainsi que possèdent les connaissances de l’entreprise et la vision stratégique de votre entreprise cliente.

Avec les changements survenus dans l’économie mondiale, à la suite du processus de mondialisation, la profession de comptable a commencé à gagner votre espace et ont une contribution beaucoup plus importante à la gestion des entreprises. Selon Iudícibus et Marion (2002), le rôle du compteur est retourné à la production et la gestion de l’information qui sont utiles pour la prise de décisions. Besoin d’information qui ont guidé le développement de l’entreprise fait usage de la comptabilité comme un outil pour votre planification. Comme Silva (2008), le comptable doit exercer la plus noble de votre profession : comptable consultant, c'est-à-dire utiliser des informations comptables à fournir des prestations aux gestionnaires qui aident dans la gestion de leurs entreprises. Le rôle du compteur se transforme pour répondre aux besoins de gestion, et ces besoins sont liés à des procédures financières, coût de gestion, de planification stratégique et de projections pour l’avenir, fruits de l’intégration entre les Comptabilité financière et gestion comptable, dit l’auteur.

Selon Ribeiro (2007), dans ce nouveau scénario économique mondiale, les fonctions du compteur ne se limitent pas à la tenue de livres et plus d’impôt. Il tend à s’accumuler un certain nombre de connaissances techniques et sociales par rapport au marché qui est disponible, votre utilisation de la comptabilité de la science comme un outil de gestion.

Les compteurs doivent être conscients de combien besoins de gestion des petites et moyennes entreprises, afin d’offrir à ses dirigeants les informations qui sont utiles à l’administration efficace de l’entreprise, car connaître les particularités des entreprises qui segment et l’attitude de leurs dirigeants est fondamentale pour le professionnel comptable peut identifier les lacunes et mieux contribuer à votre processus décisionnel. C’est le rôle du nouveau compteur, que pour réussir au travail, devront développer les compétences en leadership, la communication, la flexibilité et la polyvalence nécessaire pour agir avec la communauté et les administrateurs dans la mise au point et de réaliser ainsi et générer des informations qui aident dans les actions, en plus de maintenir un lien fort avec le site sujets à surveiller et zoom avant sur la question à portée de main, toujours tenter de relier avec les règles comptables et les principes qui dirigent les activités transportés pour la comptabilité.

2.4 des flux de trésorerie et prise de décision

Comme le Comitê de Greenhous Contábeis (CPC-03), l’information contenue dans les flux de trésorerie, lorsqu’il est utilisé en conjonction avec les informations contenues dans les autres États financiers, sera en mesure d’aider les utilisateurs à évaluer la capacité de la entreprise de générer des flux de trésorerie nets positifs découlant de ses activités, afin de respecter vos obligations mais aussi de verser des dividendes.

Certains avantages de l’information sur les flux de trésorerie sont :

les) flux de trésorerie est utile pour évaluer la capacité de la société de produire des ressources de trésorerie et valeurs équivalentes et permettent aux utilisateurs de développer des modèles pour évaluer et comparer la valeur actuelle et des flux de trésorerie futurs de différentes époques ;

b) évaluer les alternatives possibles des investissements avec les restes et s’assurer que les excès momentanés de boîte sont correctement appliquées ;

c) évaluer et surveiller, au fil du temps, les décisions importantes qui sont faites en compagnie de réflexe monétaire ;

d) évaluer les situations présentes et futures de la Caisse dans la société, positionnant afin qu’il ne vient pas aux situations de pénurie de liquidités.

et) créer des conditions favorables pour que la classification des recettes et paiements suivre des critères techniques et non fiscales ;

f) permet la culture de la gestion du registre être mis en place plus rapidement dans les entreprises ; et,

g) informations de la boîte peuvent être disponibles sur une base quotidienne.

Pour utiliser ces avantages, l’Organisation devrait avoir en mains, décomposés dans leurs montants, les comptes des recettes et paiements provenant d’activités opérationnelles, d’investissement et de financement, avec le principal avantage de permettre la génération de informations basées sur des critères techniques libres de toute ingérence de la législation fiscale.

« Les flux de trésorerie de l’ensemble d’une entreprise de débours de billets et de trésorerie sur une période donnée » (ZDANOWICZ, 2004, p. 23), il est le principal outil de gestion financière qui prévoit, suit et analyse les recettes, dépenses et la investissements dans une représentation graphique et chronologique des entrées (billets) et sorties (décaissements) des ressources financières dans l’entreprise. De la préparation de la trésorerie, il est possible de contrôler et de planifier une pénurie de liquidités pour couvrir les obligations, ou argent excédentaire interrompu, sans abandon quoi que ce soit à l’organisation. Son but principal est de donner une vue d’ensemble d’entrée et de sortie quotidienne des ressources financières, et c’est grâce à cela que la société peut planifier de besoins de financement et vérifier les meilleures sources de crédit pour ne pas encourir de problèmes de liquidité en payant taux d’intérêt très élevés, rembourser les obligations au sein de la maturité, mais aussi appliquer profitablement restes.

2.4.1 caractéristiques pour un flux de trésorerie d’informations

Assemblage d’une déclaration de gestion qui fournit des informations claires a pour caractéristiques de base de Kassai (1997) pour les organisations familiales :

un) simplicité : l’information doit être la compréhension intuitive, pas de connaissance des principes comptables et de conventions régissant la comptabilité ;

b) facilité de production : l’information doit être facile à soulever, sans besoin de documents historiques ou complexe ;

c) pertinence : première préoccupation des informations pertinentes, sans tenir compte des valeurs les plus petites ;

d) heure actuelle : un modèle proposé de l’information axée sur les faits et les événements actuels et futurs, grâce à l’utilisation de modèles éventuels et les budgets ;

caractéristiques e) et Simulations : un outil compris et utilisé d’une manière simple et facile pour simuler la croissance ou le déclin des ventes, d’augmenter ou de diminuer les coûts/dépenses et autres variables qui peuvent aider au processus décisionnel ;

f) facilité de manipulation de l’information : la popularisation des ordinateurs rendu possible le développement de modèles de logiciels connus et une manipulation facile.

Fonction des opérations de Marion (2003) qui augmentent la boîte, sont : paiement du capital par les partenaires ou les actionnaires en trésorerie, emprunts bancaires, financement, vente d’éléments d’actifs permanents, autres intrants tels que les intérêts reçus, dividendes provenant d’autres compagnies, des indemnités d’assurance reçues. Toutes ces transactions représentent quand entrée de trésorerie et les équivalents de trésorerie. Selon l’auteur présenté, les transactions n’affectent pas la boîte : dépréciation, amortissement et l’épuisement, provision pour douteux comptes, réévaluation, ajoutant (ou diminutions) des éléments de l’investissement par la méthode de comptabilisation. Ceux-ci ne représentent pas des opérations des versements en espèces, par conséquent, n’affectent pas la boîte.

De cette façon, les flux de trésorerie devient un élément fondamental, qui permet un meilleur contrôle de l’encaisse et les comptes créditeurs et débiteurs. Facilite également la finance gestion en permettant aux scénarios de facile-à-comprenez être créé afin d’aider à la prise de décisions. Pour faciliter l’aperçu au début des entrées et sorties, elle facilite le contrôle des ressources à court terme, assurer la liquidité de votre entreprise. Ainsi, les États des flux de trésorerie en conjonction avec d’autres outils fournissent des informations importantes pour appuyer les décisions de gestion financière et de permettre à l’entreprise d’avoir votre santé financière sous un contrôle accru.

3. Méthodologie

Le présent travail a été une recherche descriptive avec approche quantitative. Selon Gil (1995) est descriptif pour décrire les caractéristiques d’une population particulière ou d’un phénomène ou l’établissement de relations entre variables, observant et décrivant les faits sans manipuler. Pour Beuren et Raupp (2009, p. 81), « une des caractéristiques plus importantes de la recherche descriptive est l’utilisation de techniques standard pour la collecte de données », étant donné que le chercheur peut observer les faits, les analyser, les trier et les interpréter sans le droit d’intervenir en eux.

Également utilisé une recherche bibliographique, visant à construire un cadre théorique, en mettant l’accent sur les flux de trésorerie avec informations générées dans l’artisanat Sutcak.

En ce qui concerne les procédures, utilisé la stratégie de l’étude de cas, qui se caractérise principalement par l’étude d’un fait unique qui a l’intention de se concentrer sur et prouver votre questionnement, et aussi, parce qu’il a été considéré tout le matériel de la société de comptabilité, inclus le contrôle des stocks, facturation, comptabilité et DRE.

3,1 rapports d’étude de cas sur entreprise artisanat Sutcak

Comme point de départ, a été suivi de l’échéancier établi dans le projet de recherche, qui entend la demande du premier questionnaire aux membres, pour la vision d’eux sur le projet et ce qu’ils avaient tant qu’attente pour l’amélioration des résultats avec l’étude de cas. Passé d’avril à juin 2017 recueillant et en analysant les données qui ont été fournies par les propriétaires et aussi pour la comptabilité. En juin, a commencé l’explication théorique des mesures prises, l’application de flux de trésorerie et le suivi de la mise en œuvre et l’application des outils du CUTE ou complémentaire modèle SWOT de toile que la compagnie n’a pas a.

Par le biais de questionnaire appliqué aux propriétaires, nous avons identifié que l’entreprise n’utilise pas n’importe quel outil pour la commande vocale, ventes, stocks ou des flux de trésorerie. La société a acquis un logiciel qui permet à ce contrôle, mais n’utilise pas pour ne pas un personnel qualifié, y compris les propriétaires. Jour après jour, se font quelques notations dans un lecteur portable, qui inclut les comptes à payer et le prix de vente de la journée, mais il n’est pas souvent que les renseignements sont consignés. N’était pas au courant partenaires outil de flux de trésorerie, ou tout autre, y compris les informations demandées dans la comptabilité ne correspondent pas à la réalité de la société, c’est un point que la question des entrepreneurs : « le comptable pourrait me guider sur Cela, mais pourquoi ne pas le faire ? «.

Ils disent que déjà face à certaines difficultés financières et que les décisions ont été prises en désespoir de cause et sans paramètre, la solution utilisée est toujours la même, prêt ou anticipation du solde à recevoir la carte de crédit, mais ne peut pas parler de la taux d’intérêt appliqués sur ces abstractions de la ressource.

Étant une entreprise familiale, les partenaires ont pensé à embaucher un bon administrateur, car ils ont un projet d’expansion qui s’exécutera seulement si il y a quelqu'un guidant les décisions, ils ne croient pas dans la consultation des entreprises, parce que ce ne sera pas présent dans la vie quotidienne de la société.

En raison de difficultés financières, la société a échangé 03 (trois) fois de morale, avec l’aide du compteur, on se rend compte que le besoin d’expertise en gestion pour les entrepreneurs est aussi grand que la nécessité de l’utilisation des outils de contrôle de gestion. En raison de cette nécessité, la société a été choisie comme modèle pour la réalisation de ces travaux exposant les concepts clés concernés l’établissement d’une zone de planification et de contrôle à la société.

Visites hebdomadaires ont été effectuées à la société, elles se produisent les lundis et mercredis, mais dans la mesure où la recherche de données et de documents a progressé de résistance émergente des entrepreneurs pour ouvrir des numéros tels que l’endettement étaient l’entreprise des valeurs boursières actuelles, retrait ou contrôler le saignement en espèces tous les jours. Pour minimiser ce fait, ont été présentés à eux les outils : suivi, feuille de calcul, contrôle des stocks, des ventes surveillance des mouvements de trésorerie et de stock, plus la feuille de calcul de flux de trésorerie qui unifie tous les autres.

3.1.1 résultats et discussions

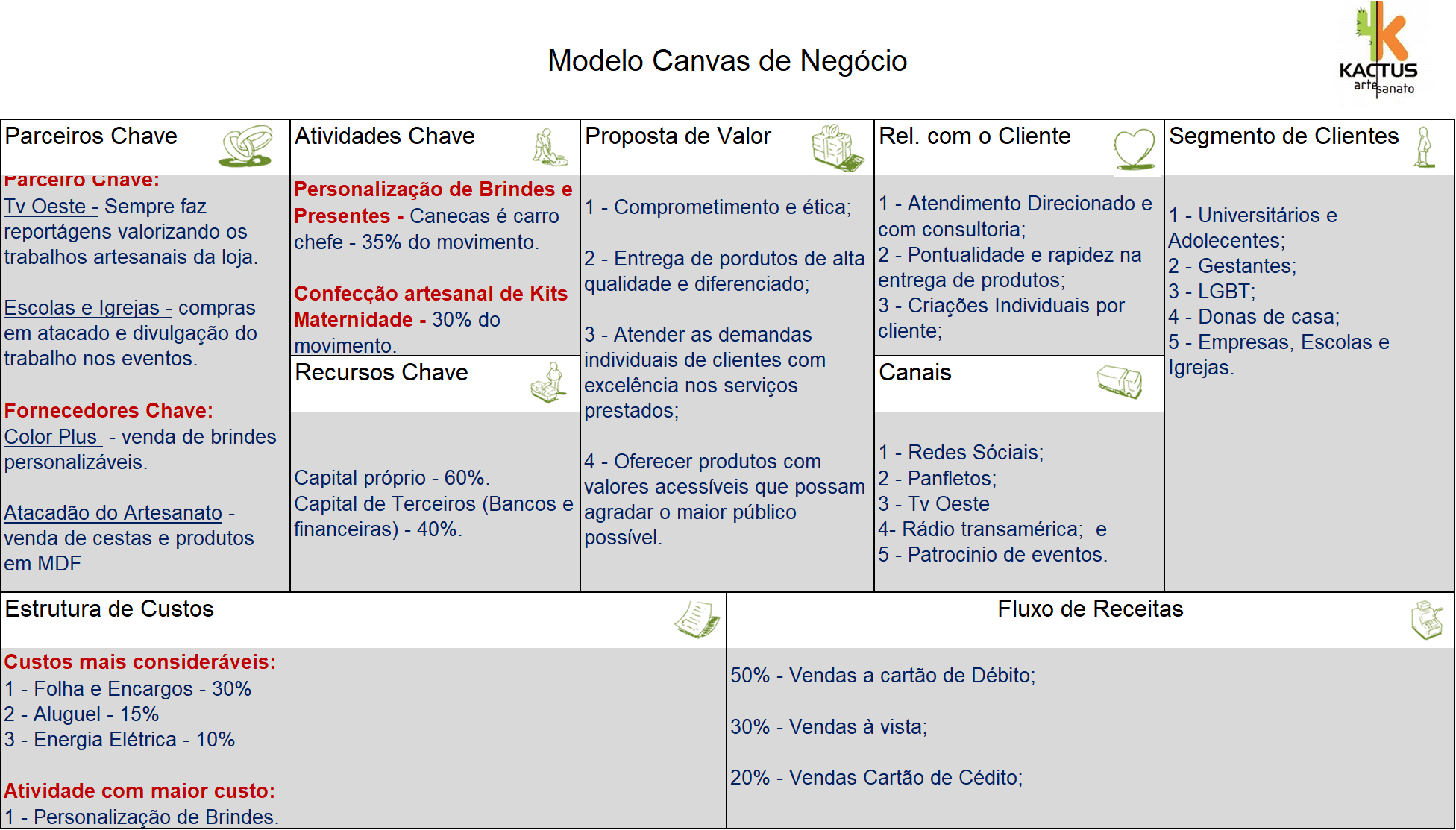

Le premier outil utilisé a été l’entreprise modèle toile, donc nous pourrions avoir une référence pour l’exploitation de l’entreprise et si les propriétaires savent les forces, les faiblesses, les opportunités et les menaces de votre entreprise. Un comptable qui cherchent du travail avec le profil du nouveau compteur, que pour réussir au travail est ainsi que la communauté et les administrateurs dans le développement et générant des informations qui aideront dans les actions et toujours tenter de relier avec les normes et les principes comptabilisation directe des activités développées par la comptabilité. Selon Ribeiro (2007), dans ce nouveau scénario économique mondiale, les fonctions du compteur ne se limitent pas à la tenue de livres et plus d’impôt. Il tend à s’accumuler un certain nombre de connaissances techniques et sociales par rapport au marché qui est disponible, votre utilisation de la comptabilité de la science comme un outil de gestion.

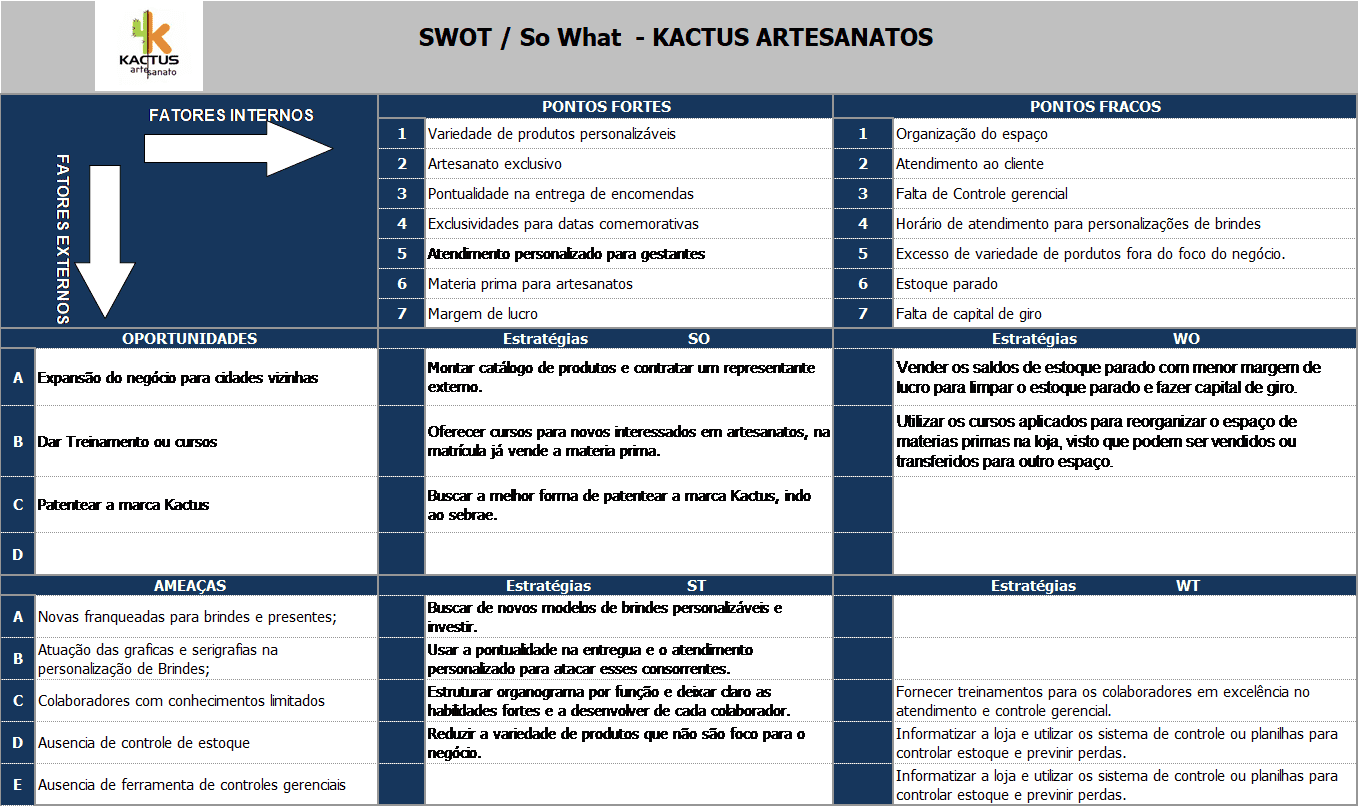

Ci-dessous, dans le tableau 1 est que l’outil appliqué qui a servi à éclaircir le modèle d’affaires que la compagnie doit suivre et mise au point, en minimisant le risque d’investissement dans des produits qui n’ont pas grande importance financière dans ce sens est liée au développement qui peuvent être fournis avec une entreprise bien structurée et en utilisant les bons outils, comme avec l’émergence de nouveaux concepts de développement local est directement liée à la planification stratégique participative. Au tableau 2, retraçant la matrice SWOT ou FFOM, devient plus évident comment l’entreprise peut être amélioré et combien de cadres de contrôle et surveillance et constantes des objectifs peuvent stimuler l’entreprise. Mais sans une vision claire sur la liquidité ou la solidité de cette société, il est pratiquement impossible à mettre en pratique les stratégies décrites dans la matrice SWOT.

Après vérification de la façon dont les informations de ventes quotidiennes, des stocks et des mouvements financiers ont été obtenus, il était, en fait, la difficulté de contrôler la circulation financière et boursière, au-delà de la connaissance limitée des gestionnaires sur le contrôle gestion de base de l’entreprise.

Le mouvement a eu lieu dans la zone société une boîte de cahier et livre, dans les deux, les annotations étaient sporadiques, qui ne pas refléter la réalité des événements. Il n’y avait aucun suivi de l’inventaire, comptabilité des stocks est uniquement sur la base de factures qui sont envoyés dans l’entreprise il y a encore marchandises entrant sans la NF, parce que certains artisans ne vendent pas à cette condition. La société a été suivi des ventes qu’à la fin de la journée, quand il regarda les notes dans le cahier et atteint la valeur de l’argent dans la main et les stubs de carte de crédit, mais il avait aucune information sur quels produits ont été vendus, s’il y avait un rabais Certes, s’il y a retrait d’argent dans la boîte pour les dépenses privées ou sur le store.

La société n’est également pas suivi fait lecteur de banque et ou la conciliation, la surveillance est juste le solde ou lorsque vous entrez une valeur de crédit reliée à la quantité des cartes de crédit, qui ne précise pas si la valeur reçue est ce qui vraiment devrait recevoir. Les intérêts déduits du compte ne sont également pas accompagnés.

Pour réaliser l’étude de cas proposée, il était nécessaire de faire un diagnostic complet, renvoyant nécessairement à la recherche d’outils pratiques et à coût nul pour permettre la vérification des données nécessaires pour l’alimentation des flux de trésorerie, comme sans les informations des recettes, de dépenses et de l’inventaire, il n’y a aucune condition complète d’utilisation de mise au point de l’outil pour cet article. « Les flux de trésorerie de l’ensemble d’une entreprise de débours de billets et de trésorerie sur une période donnée » (ZDANOWICZ, 2004, p. 23), il est le principal outil de gestion financière qui prévoit, suit et analyse les recettes, dépenses et la investissements dans une représentation graphique et chronologique des entrées (billets) et sorties (décaissements) des ressources financières. De la préparation de la trésorerie, il est possible de contrôler et de planifier une pénurie de liquidités pour couvrir les obligations, ou argent excédentaire interrompu, sans abandon quoi que ce soit à l’organisation.

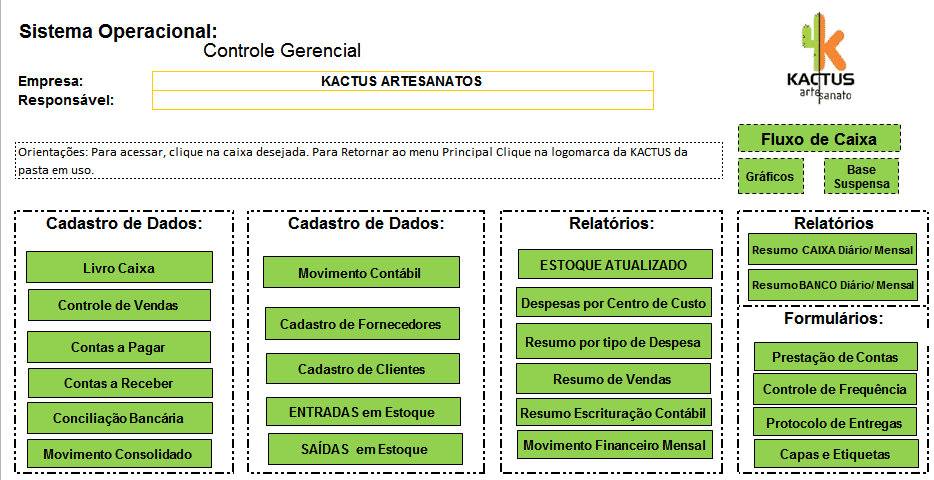

A été structuré, dans Excel, un panneau systématique qui a réuni plusieurs feuilles de calcul du contrôle de gestion, avec des icônes de hiperlinkados dans un seul écran. L’utilisateur fera accéder aux feuilles de calcul, puis cliquez sur uniquement. Cette présentation facilite l’accès de la gestionnaire, ainsi qu’informations remplissage et contraignantes. Comme illustré à la Figure 1.

Pour entrer dans l’outil de flux de trésorerie, explano sur la recherche et les données filtrées : le « résultat » de la société en question est calculé à la fin de chaque mois, quand vous résumer toutes les ventes, la quantité vendue est considéré par conséquent, ne respecte pas les retraits, frais et dépens. Lorsque vous demandez à la DRE, l’outil n’a pas été présenté, parce que selon le compteur reflète pas la réalité.

Même sur les flux de trésorerie, l’intention de l’application de l’outil est de faciliter le contrôle si les gestionnaires, parce qu’il unifie toutes les informations pour la vérification des résultats et encore oriente les décisions clairement. Alors qu’ils prétendent qui n’ont pas de connaissances dans les outils de gestion, par exemple un comptable, les lignes directrices a été l’utilisation de l’outil de flux de trésorerie, basée à Iudícibus (2010, p. 565), « objectif fondamental de l’état des flux de trésorerie consiste à fournir des informations pertinentes sur les paiements et encaissements, argent, de l’entreprise, qui se produisent au cours d’une période donnée «, ce qui contribue à identifier les conditions et a besoin de trésorerie permettant de génération enquêter sur la transactions qui affectent la zone pendant une certaine période.

Cette feuille de calcul de flux de trésorerie sera remplie comme les autres feuilles de calcul qui doivent être nourris. Elle montrera les données pertinentes gestionnaires, avec laquelle ils peuvent prendre de meilleures décisions et basé sur la réalité financière de la société.

Conclusion

On croit que le développement régional est la phase actuelle de l’évolution de tout le territoire qui atteint un bon niveau de maturité et de la citoyenneté, cependant, en raison de déficits sociaux et économiques présents dans notre pays, plusieurs domaines exigent des actions qui stimuler le développement régional.

La recherche appliquée visant à satisfaire l’artisanat de Sutcak profil société, identifier quels étaient les outils financiers de gestion et de contrôle utilisés dans l’entreprise et aussi vérifier la connaissance de ce que les partenaires sur les outils de comptabilité et Si le flux de trésorerie serait répondre à la demande des processus de gestion. Comme étaient d’évaluer que les données et nous avons obtenu les réponses une reconnaissance qu’il n’ya pas gestionnaires aucune connaissance de la gestion des outils, comptabilité ou de contrôle, sauf que les mêmes enregistrement dans certains ordinateurs portables et les papiers les sommes reçues à ce jour, ce n’est pas caractérise le fait, la vente ou la réception.

Les produits financiers ne sont pas suivies, sauf pour le paiement de factures, dont les recettes ont été conservés dans un dossier. Il n’est pas fait de rapprochement bancaire, ou l’évaluation des honoraires.

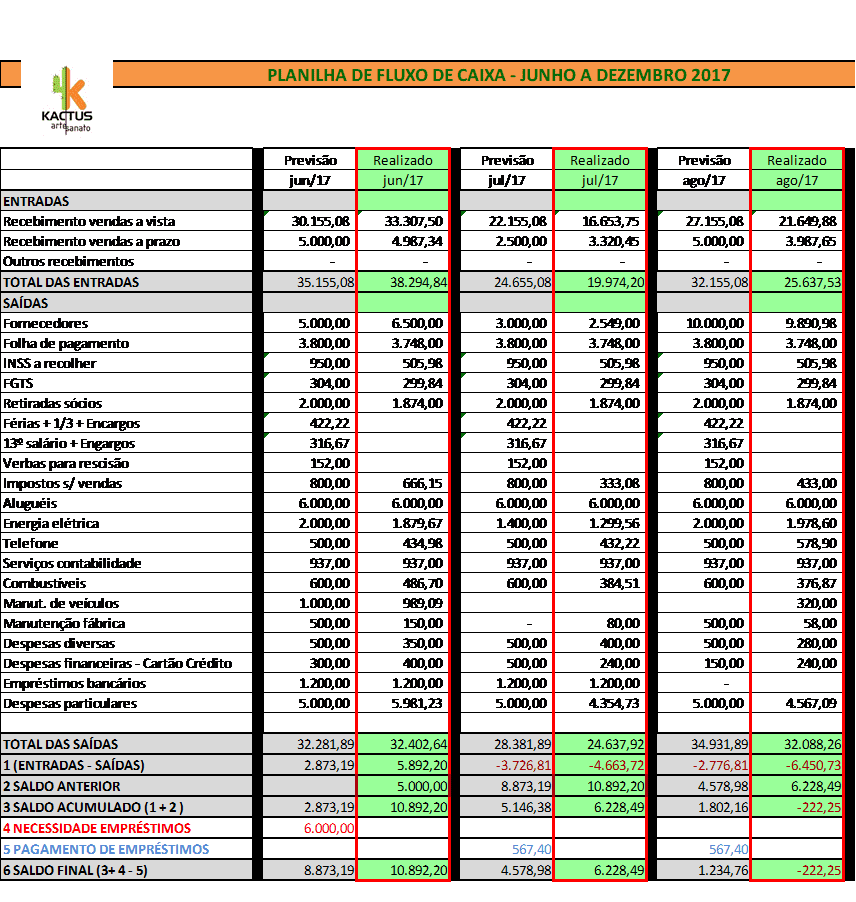

Basé sur ces indicateurs montrés que la compagnie n’avait aucun la capacité d’honorer ses engagements financiers, il est nécessaire d’acheter prêt de R $ 6 000,00 (6000) du ruisseau jusqu’août 2017, ce prêt vous garantira un tirage au sort entre dépenses et recettes. Flux de trésorerie provenant des activités de la société d’exploitation est d’une importance fondamentale pour analyser que la capacité de survie sur le marché, lorsqu’il est positif, mène à la conclusion que la société a le potentiel pour rembourser les dettes, de payer des intérêts et de consentir des prêts. Vous pouvez voir que dans la présente déclaration sont présentés les opérations financières de caractéristiques lorsque le point de départ est le solde de trésorerie, toutefois, est ajouté aux ressources de l’embolsos et soustrait des débours, ce qui entraîne du solde final disponibilité immédiate. Par conséquent, quelles que soient les autres lecteurs de nature économique qui ne modifient pas directement les disponibilités de la boîte.

En ce sens, quelques suggestions étaient offerts comme contrôle quotidien dans la boîte de livre, de la vérification des États de conciliation bancaire, cash saigne et puissance de flux de trésorerie. A été créé un panneau de contrôle de gestion, où plusieurs feuilles de calcul de contrôle qui unifie la volonté facilitent le suivi des mouvements, mais il doit être rempli à tout moment. La société n’a pas de fonctions clairement définies et cela entrave le contrôle managérial. Il a été suggéré également qui ont été réactivés le contrôle par les banques Manager, que la compagnie a, mais n’utilise pas, elle paie le taux d’intérêt élevés en prévision des réclamations et c’est essentiellement en raison de l’absence de contrôle des mouvements de trésorerie et de banque.

Comme une contribution, il a été suggéré que se patenteasse marque de la société, qui ajoute une valeur financière ; identifié et a proposé une formation pour la formation des gestionnaires et des employés en gestion, administration fiscale et financière, qui apportera la conscience de la gestion réalisé du tout.

Les faits présentés démontrent l’efficacité de l’utilisation de l’outil de gestion de trésorerie, considérant comme un outil d’aide à la décision. Il permet au gestionnaire de la programmation et le suivi des entrées (recettes) et sorties (paiements) des ressources financières, afin que la société peut fonctionner selon les objectifs et les buts déterminés dans l’immédiat pour gérer votre capital de plaisir.

Malgré le flux de trésorerie comme un outil de gestion et de contrôle, dans la mesure où il tient à jour, vous serez en mesure d’apprécier à tout moment le volume des entrées et sorties. Dans à peu près prouve que l’outil a contribué à la prise de décisions relatives aux événements de la société, et on se rend compte que le rôle du comptable et comptable moderne va au-delà comptabilité les obligations d’assistance et accessoires, sans oublier ce qui faits saillants comptabilité Conseil fédéral (2006), tenue de livres, en plus de l’obligatoire, est d’une importance capitale pour les deux organisations en tant qu’entrepreneurs, utilisé comme l’instrument principal de la défense, de contrôle et de préservation du patrimoine. Une entreprise qui ne conserve pas votre comptabilité régulière devient besoin d’informations permettant d’identifier l’existence de lacunes, afin de déterminer les mesures correctives, ainsi que les points qui ont été améliorées au cours du processus de gestion. Le manque d’information sur la gestion de l’entreprise tend à nuire à la planification d’entreprise efficace et l’optimisation des résultats.

Alors, le compteur devrait ressembler à la réalité de chaque client, en faisant la promotion de nouveaux outils de planification, notamment avec les flux de trésorerie, qui donnera la clarté à la vision de l’entrepreneur et faciliter la compréhension de le œuvre du compteur, qui est un partenaire dans gestion de votre entreprise.

Références

CONSEIL FÉDÉRAL DE COMPTABILITÉ-CFC. Message d’un futur comptable. 7ème Ed, Brasilia, CFC, 2003. Disponible à : http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Msg_futuro_contabilista.pdf consulté le 21 avril 2017.

DA SILVA, Edson Cordeiro. Comment gérer les flux de trésorerie du guide de survie des entreprises-entreprises. 3e éd., São Paulo, Atlas, 2008.

DOS REIS, Ricardo Guimarães. Proposition pour la préparation d’un flux de trésorerie pour une petite entreprise. Porto Alegre, 2011, disponible à : http://www.lume.ufrgs.br/bitstream/handle/10183/36685/000795176.pdf?1. Consulté sur : 20 avril 2017.

DOS SANTOS, Maria Lucia. L’importance des professionnels comptables en comptabilité de management : une perception des conseillers du CRC-MG. E-Journal de civitas Département des sciences juridiques, politiques et gestion de UNI-BH. Volume 3, numéro 1, juillet 2010. Disponible à : www.unibh.br/revistas/ecivitas/. Consulté sur : 20 avril 2017.

GIL, Antonio Carlos. Méthodes et techniques de recherche sociale. São Paulo : Atlas, 1995.

RAUPP, F. M. ; BEUREN, i. m. méthodologie applicables aux sciences sociales. Comment écrire des papiers monographiques en comptabilité : théorie et pratique. 3. Ed. São Paulo : Atlas, 2009.

SANINI, Cristiane ; DANIELS, Mihir J.B. étude de cas sur les flux de trésorerie comme un outil de contrôle pour la société de cosmétiques Tangará da Serra – MT UNEMAT Magazine Volume 3, numéro 5, janvier 2014/Jun…

ZDANOWICZ, José Eduardo. Flux de trésorerie : une décision de planification financière et de contrôle. 5e édition. Porto Alegre, Sagra Luzzatto, 1992.

______. Flux de trésorerie : une décision de planification financière et de contrôle. 10ème ed. Porto Alegre, Sagra Luzzatto, 2004.

Étude de cas sur les flux de trésorerie comme un outil de contrôle pour la société de cosmétiques Tangará da Serra – MT Cristiane Sanini ONSA J.B. Daniels, Volume 3, numéro 5 janvier/juin 2014 UNEMAT UNEMAT comptabilité Magazine

[1] Étudiant diplômé du cours : spécialisation en comptabilité et régionales de développement, 9e sur le Campus universitaire de l’état de Bahia, diplômé de première classe, 2017. Baccalauréat en comptabilité Depuis 2010.

[2] Master en gestion de l’économie de l’environnement à l’Université de Brasilia-UNB (2009), PhD in Urban and Regional Development à l’Université Salvador-UNIFACS-2015. Coordonnateur des études supérieures et professeur sur le campus de département des sciences humaines IX, barrières, Bahia, Université d’état de Bahia. Superviseur du présent article.