ARTIGO ORIGINAL

COSTA, Daniel Bezerra da [1], HOLANDA, Sandra Cavalcante [2], ROBERTO, José Carlos Alves [3], CAVALCANTE, Zuila Paulino [4]

COSTA, Daniel Bezerra da. Et al. Simples nacional x lucro presumido e sua forma de tributação. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 07, pp. 05-22. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/forma-de-tributacao, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/forma-de-tributacao

RESUMO

O presente artigo buscou realizar uma comparação tributária entres os regimes Simples Nacional e Lucro Presumido, demonstrando e explicando suas aplicações em relação ao pagamento de tributos, com foco em empresas iniciantes prestadoras de serviços. Para tanto, adotou-se como questão norteadora: Simples Nacional ou Lucro Presumido, qual é o regime de tributação mais vantajoso para empresas iniciantes prestadoras de serviços? Tendo como objetivo geral demonstrar a relevância da escolha do regime de tributação mais vantajoso para o bom desempenho da empresa, em relação ao pagamento de tributos, através dos cálculos e tabelas demonstrativas. Logo, quanto à metodologia, este artigo, de natureza qualitativa, baseou-se em uma pesquisa bibliográfica, utilizando-se dos métodos descritivo e explicativo. Nesse aspecto, por meio desta pesquisa, foi possível ampliar a compreensão e, sobretudo, demonstrar ao futuro empreendedor a relevância da escolha de um regime de tributação que o possibilite pagar menos impostos e, sobretudo, contribuir para o esclarecimento, o entendimento e a compreensão dos regimes de tributação Simples Nacional e Lucro Presumido.

Palavras-chave: Simples nacional, Lucro presumido, Regimes de tributação.

1. INTRODUÇÃO

O presente artigo buscou realizar a comparação tributária entre o regime simplificado e o presumido, demonstrando e explicando, através de cálculos em tabelas demonstrativas, suas aplicações em relação ao pagamento dos impostos, em específico para empresas iniciantes prestadoras de serviços.

Sabe-se que existem muitas dúvidas que norteiam o meio empresarial e os profissionais iniciantes de contabilidade no que se refere ao conhecimento e ao entendimento das leis de tributação, bem como no cálculo correto dos tributos. Por essa razão, esta pesquisa visou responder à seguinte questão norteadora: Simples Nacional ou Lucro Presumido, qual é o regime de tributação mais vantajoso para empresas iniciantes prestadoras de serviços?

Portanto, teve-se como objetivo geral demonstrar a relevância da escolha do regime de tributação mais vantajoso para o bom desempenho da empresa, em relação ao pagamento de tributos, através dos cálculos e tabelas demonstrativas.

Logo, com relação à metodologia, este artigo, de natureza qualitativa, baseou-se em uma pesquisa bibliográfica, utilizando-se dos métodos descritivo e o explicativo para referenciar a diferença na carga tributária entre os regimes Lucro Presumido e Simples Nacional em uma empresa no ramo de serviços.

Com isso, espera-se que este artigo esclareça as dúvidas dos gestores e profissionais da área, visando a compreensão do cálculo desses impostos e o esclarecimento dos regimes de Tributação Simples Nacional e Lucro Presumido.

2. PLANEJAMENTO TRIBUTÁRIO

O planejamento tributário é um conjunto de ações que tem como objeto principal a redução de incidência dos impostos sobre as operações que se pretende realizar em uma determinada empresa.

Para Proença (2014, p. 26), é inviável a implementação de um projeto empresarial sem que haja um planejamento tributário que o enquadre em um regime com a menor carga tributária possível, tornando-o um princípio de fundamental importância, tendo em vista que não há impedimentos para que se faça um bom planejamento, pois ele visa a estabilidade e economia quanto ao pagamento de impostos.

Segundo Crepaldi (2019, p. 36), o planejamento tributário pode ser definido como um conjunto de formas e ações necessárias, realizadas de forma antecipada para tornar eficaz suas operações, prevendo sempre minimizar a carga tributária, bem como os procedimentos utilizados na apuração e pagamento dos impostos em conformidade legal.

Para Andrade (2019, p. 20), o ato de planejar é uma ferramenta importante e lícita, conhecida como princípio da legalidade, que tem como foco não somente a redução da incidência dos impostos sobre as operações, mas também o bom comportamento econômico tributário das entidades, embasado nas normas legislativas.

Conforme menciona o autor acima, planejar a carga tributária e os impostos incidentes em todo o ciclo operacional da empresa é um ato legal e permitido por lei, como forma de prevenção, aplicação e economia na hora de pagar os impostos apurados em cada período.

Compreende-se que, quando se fala em implementar um projeto, ou até mesmo constituir uma empresa neste país, torna-se fundamental ter o conhecimento dos fatores que vão influenciar diretamente o setor operacional, financeiro e tributário do negócio. Em virtude de ser tão complexo, quando se fala de tributos, torna-se necessária uma equipe composta de pessoas qualificadas que analisem e tenham amplo conhecimento dos seguintes fatores:

- Investigação do local onde se pretende instalar e desenvolver o negócio;

- As atividades e os produtos da entidade;

- Legislação tributária vigente no país;

- Os fornecedores da matéria-prima;

- Todas as movimentações financeiras e operacionais;

- O regime de tributação que melhor se enquadra.

O planejamento das variáveis deve ser executado não somente no momento da implementação do projeto, mas também no mínimo uma vez por mês, tendo em vista que sempre ocorrem mudanças nas legislações que regem as formas de tributar em nosso país.

Para Ziese (2015, p. 3), o planejamento deve ser construído por pessoas que tenham amplo entendimento da legislação tributária existente no Brasil, sem a qual não há possibilidades de sucesso no objetivo de reduzir a carga tributária que incide sobre as operações.

Na lei 6.404/76, Art. 153, da constituição federal, o administrador de sucesso é aquele que desempenha seu papel com muita responsabilidade, aplicando, em seus negócios, princípios legais que irão auxiliá-lo no decorrer do desenvolvimento do planejamento de execução de cada operação (BRASIL, 1976).

Conforme mencionam os autores, a prática do planejamento tributário exige um amplo conhecimento técnico para a compreensão das operações, bem como muita responsabilidade para executá-la. Tal prática é conhecida como elisão fiscal.

De acordo com Proença (2014, p. 30), elisão fiscal é o comportamento e as ações planejadas do contribuinte, que deve ser colocada em ação sempre que se tratar de redução de impostos, simular suas operações e, sobretudo, reduzir ao máximo as obrigações tributárias ou, até mesmo, postergá-las.

Segundo Crepaldi (2019, p. 178), elisão fiscal é a utilização de meios legais que objetivam a minimização do fato que gera os tributos, com caráter fidedigno, sem malícias ou ações e atitudes ilícitas, evitando a incidência de uma carga tributária desfavorável.

De acordo com Nascimento, Paim e Mazzoco (2016, p. 152), a elisão fiscal é uma ferramenta dentro do planejamento tributário que, de acordo com as operações, estuda a hipótese de economia de pagamento dos tributos antes que o fato gerador seja imputado, é uma forma de diminuir os impactos tributários.

Compreende-se que o planejamento tributário também pode ser tratado como elisão fiscal, pelo fato de se tratar de ato lícito do contribuinte para com o fisco. No ato de planejar, não pode haver intenção de deturpar o fato gerador dos tributos, mas sim prevê-las antecipadamente, a fim de reduzir a carga tributária de forma legal, lícita e em conformidade, com o objetivo de pagar menos impostos nas operações, manter a estabilidade nos custos e aumentar o lucro.

O bom relacionamento do contribuinte com o fisco está no ato de realizar suas atividades, operações e suas obrigações tributárias enquadrada na legislação tributária vigente.

No planejamento tributário, mesmo após o fato gerador se concretizar sobre as operações, as ações do contribuinte não poderão sair da conformidade, pois as atitudes ilícitas, praticadas mesmo com a intenção de pagar menos impostos, caracterizam-se como evasão fiscal.

De acordo com Andrade (2019, p. 10), a evasão fiscal está no ato de distorcer as informações nas obrigações acessórias, descumprir o prazo dado pelo fisco quanto a entrega das declarações, sonegar impostos, alterar informações em notas fiscais e todo comportamento e ato que visa ludibriar a legislação vigente.

Para Proença (2014, p. 30), a evasão fiscal é o ato doloso do contribuinte que pratica condutas com a mesma finalidade da elisão fiscal, que é a redução econômica dos impostos. Porém, a evasão fiscal é constituída de condutas e fatos ilícitos.

Conforme menciona Nascimento, Paim e Mazzoco (2016, p. 151), a evasão fiscal é composta de condutas e elementos que distorcem a legislação tributária e tem como principal característica a sonegação de impostos e taxas contidas nas normas tributárias.

O contribuinte deve ter muito cuidado com tais atitudes, pois ser favorecido ilicitamente pode trazer sérios danos ao seu patrimônio, ou seja, deve ser evitado sempre, a fim de ver a expansão e o crescimento do negócio.

Conclui-se que o planejamento tributário é uma ferramenta legal e de extrema importância, e todo administrador de empresa que almeja crescimento, expansão e sucesso nos negócios, deve colocá-la em prática a todo tempo e aproveitar os benefícios propostos.

3. REGIMES DE TRIBUTAÇÃO

Regime de tributação é a forma sistemática que a União, o Estado, o Município e o Distrito Federal adotaram para realizar a cobrança de impostos dos CNPJ (Cadastro Nacional de Pessoa Jurídica) constituídos na base de dados da receita federal.

Para Nascimento, Paim e Mazzoco (2016, p. 133), regime de tributação é a forma sistemática com a qual as empresas serão cobradas em relação aos tributos resultantes de suas operações, visto que cada regime tributário, como Lucro Presumido, Lucro Real e Simples Nacional, tem suas formas diferenciadas de apuração, bem como obrigações amparadas por lei.

De acordo com Ziese (2015, p. 5), evidencia-se a importância da empresa estar enquadrada no regime de tributação que a favoreça no exercício de sua atividade, visto que as possibilidades de pagar a menor carga tributária possível em suas operações está ligada a escolha do regime de tributação mais favorável.

Para Rocha (2019, p. 6), as formas de tributação existentes são efetivamente importantes no curso da atividade econômica de uma empresa, pois, uma vez escolhido em um planejamento o regime tributário pelo qual a empresa será fiscalizada e cobrada, pelos órgãos a que compete cada um desses tributos em suas operações, se torna o sujeito ativo, passando a ter obrigações acessórias de acordo com o regime.

Segundo os autores acima, compreende-se que a escolha correta de um regime de tributação mais adequado é de suma importância para qualquer entidade que deseja se instalar no polo industrial deste país, levando em conta que essa decisão necessita de um bom planejamento tributário em relação à atividade que pretende desenvolver, bem como as operações realizadas nos serviços executados.

Isto posto, no Brasil, os três principais tipos de regime de tributação são: Lucro Presumido, Lucro Real e Simples Nacional.

Este artigo irá mostrar, através de cálculos dos impostos em tabelas demonstrativas, um comparativo no valor a pagar dos impostos nos regimes Lucro Presumido e Simples Nacional, utilizando dados meramente demonstrativos de uma empresa fictícia no ramo de serviços, com o intuito de facilitar o entendimento e a compreensão, propiciando, ao futuro empreendedor, entendimento quanto a relevância da escolha correta de um regime de tributação, de modo a pagar menos impostos ao iniciar suas atividades.

3.1 LUCRO PRESUMIDO

O Lucro Presumido é um dos regimes tributários que existem no Brasil, sendo a sua forma de apuração dos tributos: mensal, no caso do ISSQN, PIS/COFINS, e trimestral, para IRPJ e CSLL.

Segundo Proença (2014, p. 78), o Lucro Presumido é um dos regimes de tributação opcional em que os empresários decidem enquadrar suas empresas através de um planejamento. A forma de apurar o lucro tem sua base na receita bruta, em que é apurado e aplicada às alíquotas de cada tributo através da presunção da receita.

De acordo com Andrade (2019, p. 90), este regime tributário resulta no processo de apuração trimestral, no qual as alíquotas são aplicadas sobre a receita bruta de acordo com a atividade da empresa, no caso de serviços 32%, e, após a aplicação e apuração dos tributos, presume-se um determinado lucro.

Para Crepaldi (2019, p. 171), cada tributo possui uma alíquota própria dos impostos, e eles são os seguintes: IRPJ, CSLL, PIS/COFINS e ISSQN. Estas alíquotas incidem sobre o faturamento da empresa, podendo ter variações dependendo da atividade da entidade, comércio, serviço ou indústria.

A Lei 9.430, de 27 de dezembro de 1996, no Art. 2º, Parágrafos 1 e 2, relata que, em relação ao IRPJ, deve ser o percentual de 15% aplicado sobre a base de cálculo, e sobre o valor que exceder vinte mil reais, aplicar mais dez por cento sobre cada mês, para chegar ao valor total a pagar do IRPJ (BRASIL, 1996).

De acordo com os autores acima, o Lucro Presumido é um excelente regime tributário para empresas com operações, instalações estruturadas e estabilizadas, já que os impostos incidem diretamente sobre o percentual de presunção de seu faturamento.

O limite de renda bruta para que a empresa possa aderir ao Lucro Presumido deve ser inferior a R$ 48 milhões ou multiplicar o número de meses em atividade por R$ 4 milhões quando for menor que 12 meses.

Tabela 01. Cálculo do PIS/COFINS e ISS

A tabela 1 demonstra o valor mensal da receita apurada e seu valor trimestral, o cálculo dos tributos PIS, COFINS e ISS, o valor mensal a pagar desses impostos e o total no trimestre.

Vale destacar que os impostos ISSQN, PIS e COFINS são apurados e pagos mensalmente em guias diferentes, e seus percentuais são aplicados diretamente sobre a receita bruta auferida no mês.

Tabela 02. Cálculo do IRPJ

A tabela 2 demonstra o cálculo do IRPJ a pagar, que é dividido em três partes:

1 – A multiplicação do percentual de presunção sobre a receita bruta para chegar ao valor que servirá como base de cálculo;

2 – A multiplicação percentual do IRPJ de 15% sobre a base de cálculo resultante do cálculo 1;

3 – A multiplicação do percentual do IRPJ adicional de 10% sobre o valor que excede os 20.000,00, conforme citado anteriormente.

Tabela 03. Cálculo da Contribuição Social

A tabela 3 demonstra o cálculo da CSLL sobre o valor da base de cálculo, multiplicado pela alíquota de 9%, que resulta no valor a pagar do referido imposto.

Tabela 04. Resumo do valor dos impostos a pagar

A tabela 4 é um resumo do valor dos impostos a pagar apurados e calculados no trimestre, ou seja, em três meses, o valor dos impostos, referidos na tabela pelo Lucro Presumido, é de R$ 116.075,01.

Desse modo, é importante lembrar que, de todos os impostos a pagar neste regime tributário, somente o IRPJ e CSLL são trimestrais, os demais devem ser apurados e pagos mensalmente.

3.2 SIMPLES NACIONAL

O Simples Nacional é outro Regime de tributação opcional para quem almeja dar início às suas atividades econômicas. Trata-se de uma forma simplificada de recolhimento dos tributos.

De acordo com a Lei Complementar nº 123, de 14 de dezembro de 2006, Art. 1º, é uma forma de recolhimento diferenciada de tributos, em relação ao fisco e a entidade, bem como das obrigações acessórias, sendo este regime ideal para microempresas e empresas de pequeno porte (BRASIL, 2006).

Para Vicente (2021, p. 135), trata-se de um regime de tributação que, de forma simplificada, une os tributos apurados para pagamento em uma única guia e, sobretudo, é fruto de um trabalho realizado pelos órgãos responsáveis pela arrecadação desses tributos, sendo direcionados para microempresas e empresas de pequeno porte.

Segundo Crepaldi (2019, p. 364), este regime de tributação é a forma simplificada e única em que as microempresas, empresas de pequeno porte, serão cobradas ao fechar a apuração mensal, gerando, assim, a guia única para pagamento dos impostos.

Conforme menciona Andrade (2019, p. 48), as microempresas e empresas de pequeno porte são caracterizadas pela receita total, que vai de R$ 360.000,00 mensal a R$ 4.800.000,00 anual. A pessoa jurídica que arrecada acima desse valor não estará apta a atuar no regime tributário Simples Nacional.

Segundo os autores acima, o Simples Nacional é uma ótima opção para empresas que estão iniciando suas atividades, visto que se trata de um regime tributário simplificado e os impostos incidem sobre o faturamento da empresa.

No geral, quanto mais simplificadas as operações quanto às obrigações da empresa, mais fácil sua compreensão pelo gestor em relação às despesas tributárias decorridas de suas operações.

Quando absorvidas essas informações, as mesmas servirão de base para planejar futuros investimentos, eliminar despesas desnecessárias e maximizar o lucro de seu negócio.

É importante que os empreendedores e profissionais da área contábil atentem para o período de adesão pela opção ao simples nacional no momento da constituição da empresa, visto que a mesma tem o prazo de 30 dias para realizar o pedido por este regime tributário a partir do ato aprovado junto à Receita Federal e Junta Comercial do Estado do Amazonas.

Se ocorrer a perda do prazo, a empresa constituída será automaticamente tributada por outro regime de tributação, devendo aguardar até o início de janeiro do ano subsequente para fazer um novo pedido e se aderir ao Simples Nacional.

É importante lembrar que o empreendedor que pretende enquadrar-se no Simples Nacional deve estar com as obrigações acessórias e pagamento dos tributos em dia com os órgãos responsáveis pelo recolhimento de tais tributos.

Isso posto, compreendemos que o regime de tributação Simples Nacional torna-se mais benéfico para as empresas iniciantes no mercado econômico.

Supõe-se que uma determinada empresa, tributada pelo simples nacional no ramo de serviços, tributados pelo anexo III, tenha faturado, em janeiro de 2022, a quantia de R$ 194.983,47, em fevereiro, R$ 167.141,61 e em março, R$ 262.904,15. Com base nisso, é possível calcular o valor dos impostos no trimestre e ver quanto ela pagou por este regime tributário.

Para realizar o cálculo do mês de janeiro, usa-se a seguinte fórmula: RBT12 x Alíquota Nominal. Do resultado, tira-se o percentual de cada imposto a pagar neste regime. RBA12 é a receita bruta dos últimos 12 meses, multiplicada pela alíquota nominal. Como a empresa iniciou suas atividades em janeiro de 2022, os cálculos são feitos da seguinte forma:

Já temos o valor da receita referente a um trimestre, equivalente a R$ 625.029,23, portanto, seguem os cálculos do mês de janeiro. Os percentuais dos impostos estão disponíveis e atualizados conforme a tabela 8, de repartição de cada imposto a ser pago na guia do simples nacional.

Para a conclusão da comparação, prosseguem-se os cálculos, que têm como base os mesmos valores de receita utilizados para calcular os impostos no lucro presumido.

Tabela 05. Resumo da receita

A tabela 5 é um resumo das receitas auferidas em cada mês, na mesma base de receita auferida pelo Lucro Presumido.

3.2.1 1º MOMENTO

A tabela 6 é a base para encontrar a faixa pelo valor do faturamento, para aplicar o percentual da alíquota nominal e do valor a deduzir.

Tabela 06. Tabela de identificação da faixa, alíquota nominal e valor a deduzir

A tabela 7 demonstra o cálculo e o valor bruto do Simples Nacional a pagar.

Tabela 07. Cálculo do Simples Nacional

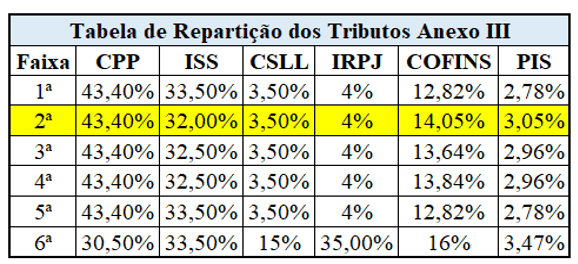

A tabela 8 apresenta a faixa em que se enquadra e o percentual que deve ser aplicado a cada tributo.

Tabela 08. Percentual de repartição

Tabela 09. Aplicação e cálculo de cada tributo

A tabela 9 demonstra o cálculo e a repartição para cada tributo de acordo com sua faixa, totalizando o valor bruto demonstrado na tabela 7.

3.2.2 2º MOMENTO

Em fevereiro, o valor do faturamento foi de R$ 167.141,61. Os cálculos deste mês são um pouco diferentes em virtude da receita de janeiro compor a RBT12. Posto isso, é preciso encontrar o valor da alíquota efetiva para aplicar no faturamento atual, aplicando a fórmula: RBT12 X ALQ NOMINAL – PD/RBA12 X 100 = ALQ EFETIVA.

Tabela 10. Cálculo e aplicação da fórmula da alíquota efetiva

A tabela 10 demonstra o cálculo e a aplicação da alíquota nominal sobre o valor da receita de janeiro para encontrar o percentual da alíquota efetiva e aplicar sobre o faturamento de fevereiro para obter o valor bruto a pagar do simples nacional.

Tabela 11. Tabela de repartição dos tributos

A tabela 11 apresenta a faixa em que se enquadra e o percentual que deve ser aplicado a cada tributo.

Tabela 12. Aplicação e Cálculo dos Tributos

A tabela 12 demonstra o cálculo e a repartição dos tributos, que compõem o valor total da guia do Simples Nacional, no valor de R$ 10.697,06.

3.2.3 3º MOMENTO

A Tabela 13 demonstra o cálculo para encontrar a alíquota efetiva, em que os valores de janeiro e fevereiro são somados para compor a RBT12, aplicando o resultado no faturamento do mês de março.

Tabela 13. Composição da RBT12

A tabela 14 apresenta a identificação da faixa pela composição da RBT, alíquota nominal e valor a deduzir.

Tabela 14. Tabela de identificação da faixa, alíquota nominal e valor a deduzir

A tabela 15 mostra o cálculo e a aplicação da alíquota nominal sobre o valor da RBT12 para encontrar o percentual da alíquota efetiva e aplicar sobre o faturamento de março para obter o valor bruto a pagar do simples nacional.

Tabela 15. Cálculo e aplicação da fórmula da alíquota efetiva

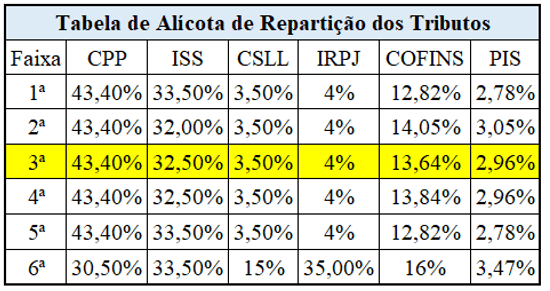

A tabela 16 mostra a faixa em que se enquadra e o percentual que deve ser aplicado a cada tributo.

Tabela 16. Tabela de repartição dos tributos

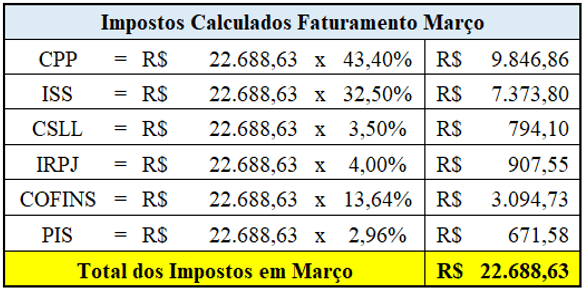

A tabela 17 apresenta o cálculo e a repartição dos tributos, compondo o valor total da guia do simples nacional, no valor de R$ 22.688,86 para o mês de março.

Tabela 17. Tabela de aplicação e cálculo dos tributos

No Simples Nacional, pode-se encontrar empresas de pequeno porte e microempresas, que podem atingir o faturamento de até R$ 4.800.000,00. Existem casos de empresas de pequeno porte e microempresas inseridas em outro regime tributário que apresentam prejuízos consideráveis pelo fato de pagarem mais impostos do que deveriam, e isso, muitas vezes, acontece pela falta de conhecimento sobre os regimes tributários e suas peculiaridades, de modo que a empresa acaba sendo massacrada com os altos impostos.

4. LUCRO PRESUMIDO X SIMPLES NACIONAL

Com base nos casos apresentados, foi possível observar que o Simples Nacional se mostrou como a melhor alternativa para que essas empresas possam sobreviver, porém, a sua adesão precisa ocorrer no primeiro mês do ano de exercício, pois, passado o primeiro mês do ano, a empresa não conseguirá entrar no Simples Nacional e terá que esperar o próximo ano.

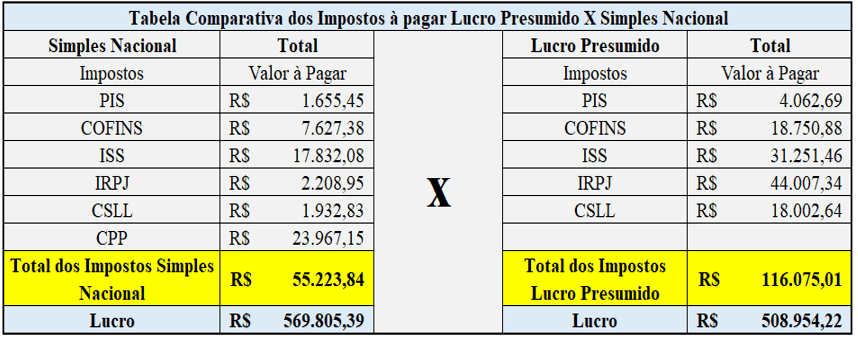

Tabela 18. Comparativa, dos impostos a pagar, Simples Nacional x Lucro Presumido

A tabela 18 compara a somatória dos impostos apurados e calculados no trimestre referente ao Simples Nacional e Lucro Presumido, entretanto, nela também é possível visualizar o valor que foi pago por cada imposto.

Após os cálculos realizados no Lucro Presumido e Simples Nacional, conclui-se que o regime simplificado, sobre a atividade mencionada é mais vantajoso, visto que a tabela acima mostra um valor de R$ 116.075,01 de impostos a pagar no trimestre em questão, e, pelo Simples Nacional, R$ 55.223,84, no pagamento de impostos no mesmo período com os mesmos faturamentos, obtendo uma economia de R$ 60.851,17, que podem ser utilizados para realização de investimentos e melhorias para a empresa.

Destaca-se, então, a importância do planejamento tributário nas operações da empresa antes de constituí-la, para que, assim, o futuro gestor possa não só obter o conhecimento de suas operações financeiras, como também ter uma visão mais ampliada de seus negócios.

4.1 OBRIGAÇÕES ACESSÓRIAS

As obrigações acessórias são as declarações exigidas pelas autoridades para obter dados das empresas sobre as suas operações, para que, assim, possam apurar as contribuições, impostos, encargos e tributos.

Para Vicente (2021, p. 36), as obrigações acessórias decorrem das atividades econômicas da empresa, que ocorrem quando se faz presente um fato previsto na lei. As empresas são obrigadas a cumprir as obrigações previstas em leis e em normas legais independentemente da sua atividade ou do seu regime tributário.

Segundo Ziese (2015, p. 29), uma das principais obrigações do contribuinte é o pagamento dos impostos, que, ao ser realizado, cumpre com sua obrigação, porém, não deve esquecer das obrigações acessórias, pois, uma vez não cumprida, o contribuinte estará passivo de pagar multa se tornando uma nova obrigação.

Conforme afirma Crepaldi (2019, p. 218), as obrigações acessórias são prazos estabelecidos por lei para o cumprimento da entrega das declarações. Ao descumprir esse prazo, o contribuinte terá que fazê-lo fora do prazo e pagará multa de acordo com a infração cometida.

Conforme os autores acima, as empresas possuem dois tipos de obrigações: as obrigações principais e as obrigações acessórias, sendo as obrigações principais os impostos e as obrigações acessórias as declarações decorrentes destes impostos.

Logo, sabemos que todas as empresas possuem suas obrigações, devendo apresentá-las ao longo do ano através das declarações.

Cada declaração possui um período determinado para sua apuração e entrega.

No Simples Nacional, as obrigações acessórias são informadas através de uma declaração única, chamada DEFIS (Declaração de Informações Socioeconômicas e Fiscais), que deve ser entregue à Receita Federal até o dia 31 de março do ano subsequente.

No lucro presumido, as obrigações acessórias são a ECD, ECF, DCTF e EFD-Contribuições.

Desse modo, conclui-se que as obrigações acessórias são informações registradas em declarações e entregues em período determinado em lei, que devem ser cumpridas no prazo estabelecido.

Todas as empresas instaladas neste país têm a obrigatoriedade de cumprir essas obrigações, do contrário, essas obrigações acessórias poderão tornar-se uma obrigação principal, resultando na punição com multas, ficando, assim, a empresa inapta para atuar no mercado.

5. CONSIDERAÇÕES FINAIS

Neste artigo, verificou-se a comparação tributária entre o regime simplificado e o presumido, demonstrando e explicando suas aplicações em específico para empresas iniciantes prestadoras de serviços.

Logo, tendo em vista a questão norteadora: Simples Nacional ou Lucro Presumido, qual o regime de tributação mais vantajoso para empresas iniciantes prestadoras de serviços? Por meio desta pesquisa, foi possível verificar que o regime Simples Nacional mostrou-se como a melhor alternativa para as empresas iniciantes, devendo ser aderido por tal já no primeiro mês do ano de sua atuação.

Nesse contexto, em razão da necessidade do conhecimento prático com relação ao processo de tributação dos impostos, recomenda-se a realização de uma abordagem prática do assunto dentro das instituições de ensino superior, visando linkar o conteúdo teórico à aplicação na prática, destacando, sobretudo, a extrema relevância do assunto para o profissional recém formado que pretende auxiliar o futuro gestor na escolha de um regime de tributação mais favorável para a saúde financeira de sua empresa.

REFERÊNCIAS

ANDRADE, Jacquelline. A Contabilidade e o Planejamento Tributário. Minas Gerais: CRC/MG. – Minas Gerais, 2019. Disponível em: https://crcmg.org.br/wp-content/uploads/migracao/arquivos/b2e6014184d1f38d6d8cd11216b9cb0d.pdf. Acesso em: 26 abr. 2022

BRASIL. Lei nº 6.404, de 15 de Dezembro de 1976. Dispõe sobre as Sociedades por Ações. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm. Acesso em: 26 abr. 2022

BRASIL. Lei nº 9.430, de 27 de Dezembro de 1996. Dispõe sobre a Legislação Tributária Federal. Presidência da República, 1996. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9430compilada.htm#:~:text=%C2%A7%201%C2%BA%20A%20parcela%20do,al%C3%ADquota%20de%20dez%20por%20cento. Acesso em: 23 set. 2022

BRASIL. Lei nº 123, de 14 de Dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de pequeno porte. Presidência da República, 2006. Disponível em:http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp123.htm. Acesso em: 19 ago. 2022

CREPALDI, Silvio. Planejamento tributário: Teoria e prática. 3ª ed. Pinheiros: Saraiva Uni, 2019.

NASCIMENTO, Edilson dos Reis; PAIM, Wilson Moisés; MAZZOCO, Alexandre. Planejamento tributário. Londrina: Editora e Distribuidora Educacional S.A., 2016.

PROENÇA, Fabio Rogerio. Planejamento tributário. Londrina: Unopar, 2014.

ROCHA, Sérgio André. Planejamento tributário na obra de Marco Aurélio Greco. Rio de Janeiro: Lumen Juris Ltda, 2019.

VICENTE, João Neto Costa. Contabilidade Tributária II. 1. Ed. Salvador: UFBA, Faculdade de Ciências Contábeis, Superintendência de Educação a Distância, 2021.

ZIESE, Ilário. Contabilidade e planejamento tributário. Santa Catarina: Indaial Uniasselvi, 2015.

[1] Graduando do curso de Contabilidade. ORCID: 0000-0003-4273-1373.

[2] Graduanda do curso de Contabilidade. ORCID: 0000-0002-0972-8204.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.

2 respostas

Show be bola!! Muito prático de se entender, bem explicativo

PARABENS DANIEL !!!

O SEU ARGUMENTO ALÉM DE SER BEM EXPLICITO, É FACILMENTE COMPREENSIVO…NORA DEZ….