ARTIGO ORIGINAL

SANTIAGO, Adriana Rodrigues de [1], AQUINO, Deborah Mayara Teixeira de [2], ROBERTO, José Carlos Alves [3], SERRA, Meg Rocha da Cunha [4], LOPES, Nelânia Ferreira [5]

SANTIAGO, Adriana Rodrigues de. Et al. A contabilidade como serviço indispensável para segurança na administração de condomínios. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 11, Vol. 12, pp. 71-96. Novembro 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/servico-indispensavel, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/servico-indispensavel

RESUMO

O presente estudo trata-se de uma revisão bibliográfica que aborda a contabilidade condominial. Todo condomínio deve ter e apresentar as demonstrações financeiras. Elas são um registro dos aspectos contábeis da administração e, parte da avaliação dos proprietários, referente ao desempenho de seus gestores, é baseada no que elas apresentam regularmente. Sendo assim, é importante para os proprietários e para as esferas governamentais fiscalizadoras que as informações financeiras estejam sempre uniformes e claras. Diante disto, este artigo, tem como questão norteadora: De que forma o uso das ferramentas contábeis pode assegurar a redução de custos desnecessários em condomínios e quais as estratégias contábeis que podem ser realizadas para a prevenção de irregularidades? A pesquisa teve como objetivo geral descrever sobre a contabilidade como serviço indispensável para segurança na administração de condomínios. Como resultados, o estudo bibliográfico proporcionou identificar que contabilidade gerencial é uma ferramenta de controle de custos, despesas, receitas, financeiro e fluxo de caixa. Os relatórios contábeis proporcionam a transparência necessária à verificação da aplicação dos recursos do condomínio, assim verifica-se que o uso desta ferramenta possibilita a todos os condôminos monitorar a aplicação dos recursos sendo um conjunto de dados na prevenção de práticas irregulares.

Palavras-chaves: Contabilidade, Estratégias, Administração de condomínios.

1. INTRODUÇÃO

Segundo Oliveira (2018) a administração de um condomínio deve apresentar de forma organizada e eficiente todos os documentos de que dispõe a respeito dos pontos importantes. Portanto, a aplicação de ferramentas que a contabilidade possui se torna essencial para um processo adequado. Pois, em cada condomínio ou edifício é imprescindível a manutenção da contabilidade e a elaboração de relatórios financeiros, para que os proprietários conheçam plenamente a gestão administrativa e a forma como os recursos estão sendo utilizados.

Além da apresentação contínua dos dados e informações das movimentações financeiras aos proprietários, é de obrigatoriedade legal que o administrador apresente os registros contábeis que mostrem o resultado das operações realizadas no decorrer do ano. A aplicação da contabilidade em condomínio é essencial para que as prestações de contas à Assembléia anualmente, conforme o Código Civil Brasileiro, art. 1348, sejam repassadas de forma segura e adequada. Portanto, o presente artigo tem como objetivo descrever sobre a contabilidade como serviço indispensável para segurança na administração de condomínios.

Segundo Estrela (2018) o problema de pesquisa se refere a uma questão da área de preocupação escolhida, um problema para ser avaliado e resolvido ao longo da pesquisa. O problema é formulado em formato de pergunta, para que assim possa ser respondido com a conclusão da pesquisa. Ou seja, se o problema é desenvolvido é porque há uma necessidade de ser investigado todo o contexto que envolve essa questão. Nesse sentido, a presente pesquisa tem como questão problema: de que forma o uso das ferramentas contábeis pode assegurar a redução de custos desnecessários em condomínios e quais as estratégias contábeis que podem ser realizadas para a prevenção de irregularidades?

Esse estudo foi desenvolvido através do método de pesquisa bibliográfica, de natureza aplicada, com a utilização de fins exploratórios e a análise de estudos científicos já publicados. Com o uso dos seguintes objetivos específicos: analisar sobre a administração e gestão de condomínios; descrever sobre a importância da contabilidade condominial e relacionar os benefícios que a utilização adequada da contabilidade pode exercer na administração de condomínios. Esses objetivos foram integrados na pesquisa conforme a divisão do desenvolvimento da seleção dos estudos, cada objetivo específico se referiu a uma análise dos estudos avaliados para composição da pesquisa.

Os resultados esperados para esse estudo se norteiam na necessidade de compreender que o gerenciamento de condomínios exige a utilização de mecanismo contábeis, por isso as estratégias que serão utilizadas para solucionar os problemas identificados no diagnóstico vão ser a utilizada da apresentação de informações científicas apresentados por estudos da área de contabilidade condominial.

2. FUNDAMENTAÇÃO TEÓRICA

Segundo Koche (2016) o desenvolvimento da fundamentação teórica consiste na descrição das principais informações coletadas nos estudos que foram selecionados para dar suporte a temática escolhida para a pesquisa.

2.1 CONTABILIDADE

Segundo Alves (2017) contabilidade tem por finalidade a utilização de ferramentas para registros numéricos, sendo referidos dados completos das finanças na área empresarial. Possui o objetivo de apresentar recursos e dados que interpretem as estatísticas lógicas numéricas, fornecendo informações de adequação ou irregularidade no desenvolvimento contábil. Ela é dividida em duas áreas, a financeira e empresarial, que respectivamente correspondem a procedimentos de pagamentos de compra e venda gerando um balanço para fins fiscais e comerciais e a utilização de cálculos dos custos gerados.

Para Marion; Iudícibus e Faria (2018) a contabilidade antiga é caracterizada pelo fornecimento de serviços por forma presencial, com um local físico para trabalho e todos os serviços oferecidos devem ser requeridos de forma presencial, com a presença do contratante para conhecer a forma de trabalho do contador entre outras coisas, porém são utilizados outros fatores não presenciais como o telefone, e-mail.

Segundo Hansen (2015) com a chegada da tecnologia e os sistemas de informações gerados por ela, as empresas, escritórios e demais estabelecimentos introduziram os métodos de serviços que a tecnologia tem a oferecer. Essas ferramentas modernas possibilitam o emulsionamento das empresas, geram redução de custos e aumentam os lucros. Esse processo de transformação não oferece apenas formas de trabalho com equipamentos e sistemas eletrônicos, assim como também fornece uma mudança em toda a cadeia da contabilidade, desde a forma de trabalho dos contadores aos processos adotados.

De acordo com Lopes e Buriola (2019), os processos continuam a ter utilidade de administrar seus bens, saber os elementos que motivaram suas modificações, como defender a conquista de seu patrimônio. A contabilidade, para elaborar esses registros, surgiu à proporção que amplia a quantidade de operações, gerando com que os indivíduos aumentem sua preocupação em conhecer de que forma controlaria, assim como alteração do seu capital em determinado período).

Há anos a contabilidade vem cada vez mais elaborando suas técnicas de escrituração contábil, e o campo que envolve as informações de contabilidade e o ramo digital em associação com as normas fiscais, fiscalização de órgãos do setor tributário, estão cada vez mais modernos. Pois, essa nova ferramenta exerce grande influência no desempenho do profissional contábil e em todos os fatores que envolvem os processos de contabilidade é fundamental para a atualidade da gestão moderna.

De acordo com Silveira; Cardoso e Costa (2018) a evolução tecnológica é importante para a era digital no ramo da contabilidade, como ferramenta de gestão, implantando praticidades nos processos realizados, aplicando mecanismos digitais que facilitam a interação com os clientes, tornando a dinâmica nos serviços oferecidos mais digitais. A contabilidade digital proporciona a solução de vários problemas, agiliza os atendimentos e aumenta a produtividade.

Porém, a contabilidade não serve apenas para declaração de imposto de renda, pois o serviço dos profissionais é essencial para qualquer negócio. Por isso, é essencial que os contadores dessa área estejam atentos a estudos e legislações que forneçam conteúdo para obtenção de mais conhecimento dessa otimização dos processos.

Segundo Rosa et al. (2020) as vantagens da contabilidade são importantes para que não apenas os contadores, como também as empresas estejam cientes dos mecanismos utilizados. Apresentar como envios de arquivos podem ser otimizados, para o aumento do controle de documentos devido ao acesso fácil e constante tanto para o contador quanto para a empresa, gerando o que se chama de interação entre ambas as partes.

2.1.1 A HISTÓRIA E EVOLUÇÃO DA CONTABILIDADE CONDOMINIAL

Mendes (2014) evidencia que historicamente, os condomínios ganharam popularidade quando o custo do solo urbano aumentou desproporcionalmente para o custo da construção civil, geralmente como resultado de aumentos na densidade populacional resultante da migração para as cidades.

Segundo Harris e Rose (2020) os condomínios surgiram em Ontário, na última metade do século XX. Condomínios são corporações criadas através de declarações legalmente registradas por terra desenvolvidas de acordo com os estatutos provinciais. O conceito é de uma propriedade individual de autocontido das unidades de ocupação dentro de uma propriedade inteira indivisível.

De acordo com Falcão (2016) devido à sua complexidade, este arranjo requer cuidadosa definição e regulamentação legislativa. Os donos das unidades de ocupação na propriedade são inquilinos em comum do restante da propriedade, referido como o “comum elemento”, nos quais eles têm um interesse individual. A declaração registrada de cada condomínio contém uma descrição legal das unidades que definem os limites entre a propriedade do dono da unidade e o comum elemento.

Segundo Fogo (2015) dado todos esses atributos e fatores que compõem um condomínio se torna necessário a atuação de um gestor no local, ou vários de acordo com a demanda individual de cada estabelecimento. Por isso, a composição deve conter um diretor ou administrador do local, através da eleição pelo voto dos proprietários das unidades, ou nomeados pelos diretores restantes da corporação do condomínio.

A lei regula o desempenho de suas funções para decisões, sendo exigido declaração de qualquer interesse pessoal em contratos, estabelecendo as qualificações necessárias, e fornecendo requisitos para a convocação de reuniões. O conselho tem poder estatutário para controlar a operação da corporação criando estatutos e regras (sujeito à ratificação pelos proprietários), e é obrigada a supervisionar a adesão pela sociedade do condomínio e seus residentes à lei, declaração, estatuto e regras que regem a constituição (SANTOS; LEAL, 2012).

Além disso, segundo Badue; Silva e Leal (2020) todo condomínio deve ter e apresentar as demonstrações financeiras, como seus fundos recebidos por forma de avaliações periódicas que financiam as operações do condomínio. Elas são um registro dos aspectos contábeis da administração e parte da avaliação pelos proprietários do desempenho de seus gestores é baseada no que elas apresentam regularmente.

Sendo assim, é importante para os proprietários e para as esferas governamentais fiscalizadoras que as informações financeiras sempre estejam uniformes e claras, para que possam entender melhor o desempenho fiscal da corporação condominial. Pois, segundo Santos (2020), as informações das movimentações financeiras são necessárias e devem ser feitas pelo responsável da gerência e administração dos condomínios, sendo essencial que o responsável por essa função seja familiarizado com as demonstrações financeiras e a terminologia contábil.

2.1.1.1 PAPEL DO PROFISSIONAL DE CONTABILIDADE

A profissão de contador foi regulamentada com a criação do conselho federal de contabilidade (CFC) no ano de 1946 pelo decreto nº 9.295/46 através da criação de leis com natureza de autarquia, conferindo privilégios e autonomia de forma constitucional. O CFC possui a finalidade disciplinar, orientar, padronizar, fiscalizar a atuação do contador (BUGARIM et al., 2013).

Porém, de acordo com Carvalho et al. (2016) os avanços da globalização resultam em múltiplas mudanças, com isso há também a necessidade de transformação dos profissionais contábeis. É necessário o acompanhamento das atualizações constantes para as frequentes mudanças. Pois atualmente, o mercado exige um profissional capacitado para execução de serviços modernos, além de um perfil de gestor, pois o contador tornou-se fundamental nas organizações empresariais, afetando diretamente a administração e tomadas decisões cruciais.

Com tudo isso, a atuação do contador sofreu transformações, atualmente esse profissional exerce papel de gestor das informações na tomada de decisões, sendo os procedimentos contábeis cada vez mais informatizados, proporcionando agilidade e facilidade na otimização do trabalho.

Segundo Oliveira e Souza (2016) o papel do profissional da contabilidade vem sofrendo transformações ao longo do tempo, principalmente com a evolução da tecnologia, que se tornou importante ferramenta de trabalho do contador. Por isso ele deve estar capacitado para agir de maneira flexível para mudanças, devido ao avanço constante do sistema eletrônico. O contador deve ter agilidade para controlar várias unidades administrativas com seus centros de custos e empresas, de forma simultânea, tendo facilidade de utilizar a comunicação integrativa.

De acordo com Gomes e Alves (2012), o contador deve compreender perfeitamente os dados produzidos pelos sistemas, deve estar habilitado para gerenciar esses programas, analisar seus resultados e gerenciar os processos que devem ser utilizados. Independente da função do contador, seja como gerente financeiro ou administrativo, controller, ele deve estar totalmente preparado para os desafios que a contabilidade digital exige. Pois apesar da tecnologia oferecer agilidade nos serviços e facilidade nos processamentos, o manuseio e a utilização correta dessas ferramentas exigem importantes qualificações.

Segundo Marinho; Severiano e Martins (2021) o mercado está cada vez mais exigente em relação à seleção dos profissionais contábeis, pois eles necessitam de habilidades modernas e de um perfil flexível a mudanças. A modernidade da contabilidade exige que o profissional contábil exerça papel de consultor, para o auxílio do crescimento das empresas, assumindo a responsabilidade de gestor dos dados, tendo como finalidade análise dos dados importantes.

2.2 CONCEITO DE CONDOMÍNIOS

De acordo com Mendes (2014) o conceito de condomínio não é novo e há evidências para arranjos semelhantes aos de condomínios terem sido detectados mesmo nas primeiras civilizações. Por exemplo, os romanos, de cuja língua a palavra condomínio foi derivado, usou essa forma de estilo de vida. A vivência em condomínio surgiu na Europa medieval, mais tarde encontrou seu caminho para cidades da América do Sul e no último século ganhou forte apoio na Europa e no Norte América.

De acordo com Mendes (2014) em cada condomínio ou edifício é imprescindível a manutenção da contabilidade e a elaboração de relatórios financeiros, para que os coproprietários conheçam plenamente a gestão administrativa e a forma como os recursos estão sendo utilizados. Por isso, é necessária a compreensão de que a contabilidade aplicada na administração de condomínios é a estratégia contábil estabelecida para manter um controle preciso, ordenado e sistemático das receitas e despesas, que possibilite a prestação de contas e o uso de recursos para manutenção e melhorias residenciais e comerciais.

2.2.1 ADMINISTRAÇÃO

Fogo (2015) descreve que a parte administrativa é responsabilidade coletiva dos proprietários, que são todos membros do condomínio corporativo. Um condomínio é uma comunidade autônoma que requer regras e regulamentos para fins internos. Tem muitos dos atributos de uma cidade-estado; sua declaração é a constituição, seus estatutos e regras são os estatutos, e seus orçamentos e avaliações são o sistema tributário. Normalmente há instalações compartilhadas, instalações recreativas, lojas de conveniência, clubes, salas de reunião e, para o policiamento, guardas de segurança.

Segundo Santos (2020) a administração do condomínio se encarrega de cobrar as taxas de manutenção dos condôminos, pagar as contas de serviços públicos, contratar manutenções, reparos e limpeza etc. Como essas despesas comuns saem do bolso dos proprietários, é importante que os recursos sejam utilizados de forma eficiente e legalmente obrigatória que o administrador apresente os registros contábeis que mostram o resultado de todas as operações realizadas no decorrer do ano.

Segundo Fogo (2015) para realizar a prestação de contas, é necessário a utilização de Relatórios Financeiros e a forma de obtenção das informações é através da coleta de dados financeiros reais, claros e concisos oriundos da contabilidade. Com isso, a administração de condomínios requer necessariamente ação direta e constante dos proprietários, o apoio regular de profissional da área contábil, o eventual auxílio de advogado habilitado em matéria condominial e, principalmente, de trabalhos conjuntos.

De acordo com Mendes (2014) a receita é composta pela receita de condomínio e a Despesa é composta por todas as despesas ou desembolsos feitos para cobrir as necessidades da comunidade, como por exemplo, pagamento de salários e vencimentos de zelador, manutenção elétrica, limpeza de áreas verdes, entre outros. Nesse sentido, se faz necessário que a administração de um condomínio aplique a contabilidade, pois ela é responsável por registrar, classificar e resumir, em termos monetários, as operações geradas por uma unidade econômica.

2.3 BENEFÍCIOS DA APLICABILIDADE DA CONTABILIDADE EM CONDOMÍNIOS

A contabilidade condominial também se encarrega dos contratos de trabalho, com relatório que deve mostrar os pagamentos feitos ao pessoal da folha de pagamento da comunidade, como o zelador, o pessoal de limpeza ou o pessoal de segurança, se houver e pagamentos que tenham sido feitos ocasionalmente devido a obras ou manutenção, se houver. Oliveira et al. (2017) descreve que na administração de um condomínio são necessárias diversas informações que utilizam os mecanismos da contabilidade.

Segundo Amaral et al. (2020) essas execuções se referem à contabilidade, pois essa área se refere ao registro sistemático e detalhado das transações financeiras de uma empresa. Por isso, é a contabilidade que desempenha um papel importante na gestão de um condomínio porque ajuda a rastrear receitas e despesas, garantir a conformidade legal e fornecer aos investidores, gerenciamento e governo informações financeiras quantitativas, das quais utilizadas para tomar decisões.

Segundo Oliveira et al. (2017) o relatório de fluxo de caixa é um segmento entre a demonstração de resultados e o balanço patrimonial e proporciona informações sobre a movimentação do caixa, sendo incluído os gastos realizados em cada tempo determinado. Sendo fundamental que o condomínio mantenha as informações financeiras registradas, de forma limpa e sempre atualizada. Com intuito de manter a manutenção do controle interno dos negócios. Por isso, a contabilidade se torna importante e essencial, possibilitando inúmeros benefícios na sua execução.

Esse contexto se torna importante pois o registro financeiro é a apresentação dos resultados obtidos nas operações realizadas, além de apresentar a posição administrativa do condomínio. Segundo Almeida; Bortoli e Souza (2015) a contabilidade permite que sejam compreendidos os acontecimentos em aspectos financeiros. Já que registrar as movimentações de forma limpa, deixando-as sempre atualizadas são importantes para o suporte no controle das despesas, gastos, margem bruta. Além disso, também é essencial para comparação dos dados e informações contábeis antigas e atuais.

Além disso, a contabilidade condominial também se encarrega dos contratos de trabalho, com relatório que deve mostrar os pagamentos feitos ao pessoal da folha de pagamento da comunidade, como o zelador, o pessoal de limpeza ou o pessoal de segurança, se houver e pagamentos que tenham sido feitos ocasionalmente devido a obras ou manutenção, se houver.

2.3.1 PRESTAÇÃO DE CONTAS PARA OS CONDOMÍNIOS

De acordo com Wagner et al. (2015) a prestação de contas corresponde ao conjunto de documentos que compõem todas as movimentações financeiras realizadas do condomínio no tempo de um ano. O responsável por essa junção de documentos deve realizar uma estratégia de como armazenar e coletar essas informações para que sejam apresentadas, podendo ser de forma física ou digital. Essa prestação de contas pode ser demonstrada para os moradores, para os proprietários e principalmente para a assembleia, para que sejam analisados e confirmado a origem das receitas e das despesas ocorridas.

A prática de prestação de contas é um procedimento obrigatório, exigido por lei, considerada como uma das obrigações do síndico do condomínio. O Artigo 1348 da Lei nº 10.406 dispõe sobre essa obrigatoriedade: “III – prestar contas à assembleia, anualmente e quando exigidas” (BRASIL, 2004).

Segundo Vieira (2018) o segmento dessa prestação de contas pode ser desenvolvido através da prestação de relatórios de receita e despesas. O documento mostra receitas ou vendas totais. Os contadores contam e registram todas as vendas feitas e as despesas refletem todas as despesas operacionais, como custo de mercadorias, custo de serviços, despesas com aluguel, taxas bancárias, serviços públicos, salários de funcionários etc. As perdas também incluirão provisões.

Além disso, o responsável pela organização da prestação de contas, também pode incluir uma pasta de relatório de contas a pagar. Um relatório de contas a pagar mostra todas as dívidas pendentes de uma só vez. De acordo com Badue; Silva e Leal (2020) esse é um relatório mestre de tudo o que o condomínio deve, com todos os detalhes necessários incluídos. Também está incluso o relatório de inadimplência que corresponde a prestação das coletas de avaliação realizadas, ele mostra o total de contas a receber. Um relatório de inadimplência de conta normalmente consiste em duas partes: o nome do residente e o valor devido.

2.4 FERRAMENTAS DA CONTABILIDADE NAS ESTRATÉGIAS DA ADMINISTRAÇÃO DE CONDOMÍNIOS

De acordo com Oliveira (2018) cada condomínio deve possuir uma estratégia quanto a aplicação dos serviços de contabilidade associado a administração do local. Isso se faz necessário pois a administração de um condomínio deve apresentar de forma organizada e eficiente todos os documentos de que dispõe a respeito dos pontos importantes. Portanto, a aplicação de ferramentas que a contabilidade possui se torna essencial para um processo adequado. Pois, em cada condomínio ou edifício é imprescindível a manutenção da contabilidade e a elaboração de relatórios financeiros, para que os proprietários conheçam plenamente a gestão administrativa e a forma como os recursos estão sendo utilizados.

2.4.1 CONTABILIDADE GERENCIAL

De acordo com Alves (2017) a Contabilidade Gerencial tem suas origens em 1950 quando, devido ao início da automação em algumas áreas, surge a necessidade de controlar as diferentes atividades de produção e financiamento das empresas. Para isso, aproveita os dados extraídos da Contabilidade Financeira e os interpreta de forma que sirvam de útil e suporte para a posterior tomada de boas decisões.

Segundo Garrison; Noreen; Brewer (2013) a Contabilidade Gerencial é a modalidade de contabilidade que permite maior controle das atividades empresariais de uma empresa. Apesar de não ser obrigatório para o gerenciamento de condomínios, é recomendado e eficaz, além de ser uma ferramenta poderosa que fornece informações essenciais para a tomada de decisões. Ela é uma modalidade de contabilidade que pode ser utilizada para a coleta e análise de informações relevantes sobre as transações financeiras que compõem a cadeia de valor de um condomínio.

Para Araújo et al. (2017) ela também pode ser usada trata do cálculo dos custos do condomínio, além de fornecer informações importantes aos proprietários que oferecem suporte na tomada de decisões e fornecem o processo de controle e planejamento. Da mesma forma, pode ser usada para reunir um conjunto de dados determinados para a análise, controle e avaliação dos recursos econômicos que são utilizados no processo de manutenção do condomínio.

2.4.1.1 CONTROLE DE CUSTOS

Priore et al. (2015) a aplicação da contabilidade de custos é um segmento adequado para a contabilidade condominial, já que essa ferramenta técnica apresenta dados de custos em termos de produtos, processos, departamentos, ramos e assim por diante. Esses dados de custo são comparados pela administração do condomínio, essa comparação de dois custos permite à gestão decidir os motivos responsáveis pela diferença entre esses custos.

A redução de custos refere-se ao processo realizado em organizações com o intuito de minimizar os seus custos e aumentar os seus lucros. Este conceito inclui a análise contínua de todas as atividades do negócio para tomar decisões oportunas e aplicar uma série de ações para aumentar a competitividade por meio da melhoria de processos, produtos, serviços e custos. Segundo Reis et al. (2012) a redução de custos em um condomínio pode ser realizada através da análise de serviço de manutenção, pois esse tipo de servil é algo que pode ocasionar uma série de gastos extras a cada mês como os processos de manutenção de elevadores, bombas d’água e sistemas de armazenamento de energia, entre outros.

Por isso, para redução de custos de um condomínio em relação aos processos de manutenção é necessário revisar os contratos. Pois, de acordo com Priore et al. (2015) os contratos com fornecedores são benéficos para o condomínio. Isso não significa necessariamente que sejam a mais adequada financeiramente ao condomínio, mas sim que o serviço deve ser verificado se está sendo prestado de acordo, é de boa qualidade e se a administração do prédio está constantemente usando o serviço. Se isso não for cumprido, deve-se verificar se existe uma alternativa mais conveniente.

Além disso, segundo Reis et al. (2012) essa redução também pode se relacionar com a prática de manter todas as manutenções e certificações em dia. Embora a manutenção e as certificações signifiquem custos para o condomínio, mantê-las em dia evitará problemas mais sérios que podem gerar custos adicionais extraordinários. Nesse sentido, deve-se também estar atento aos custos desnecessários que envolvem os processos no condomínio.

Segundo Alli (2017) os custos desnecessários são aqueles que podem ser evitados, sem que afete as atividades comuns e essenciais do cotidiano dos moradores do condomínio. Esse contexto pode ser executado através de uma adequada comunicação e conscientização com os moradores, pois através de uma relação entre eles e o síndico pode ser possível desenvolver confiança entre as partes, o que pode permitir que a promoção pelo síndico sobre a importância de certos ajustes em hábitos inadequados e desnecessários que causam custos desnecessários ao condomínio. Essa comunicação também é importante com os funcionários, para que seja possível reduzir erros tornando as operações mais suaves e eficazes.

2.4.1.2 CONTROLE DE DESPESAS

Segundo Morais (2016) as despesas de condomínio correspondem a parcela alocada de todas as despesas atribuíveis à gestão, operação, manutenção, reparo e segurança do Condomínio, incluindo o estacionamento e áreas ajardinadas, que são incorridas ou pagáveis pelo proprietário das Instalações Alugadas (incluindo os juros não divididos nos elementos comuns limitados e os elementos comuns de condomínio) em conformidade para declaração do condomínio. Essas despesas não podem ser excluídas, pois são essenciais para o funcionamento do condomínio, mas elas podem ser controladas através do uso adequado do controle financeiro, que tem objetivo de avaliar os processos contábeis envolvidos na movimentação do condomínio.

Para Morais (2016) as despesas desnecessárias de um condomínio correspondem às despesas que não estão dentro das despesas comuns. Elas ocorrem de forma eventual, e normalmente tem objetivo de reparar e conservar a parte estrutural do condomínio. Tendo como exemplo reparações na eletricidade do edifício, assim como na parte hidráulica. Também são incluídos nesse tipo de despesa obras e qualquer tipo de modificação na estrutura do condomínio. O controle dessas despesas pode ser realizado através da manutenção preventiva desses fatores, pois ela visa prevenir possíveis acontecimentos que possam gerar mais despesas.

2.4.1.3 CONTROLE DE RECEITAS

De acordo com Alves et al. (2021) uma das principais receitas geradas por um condomínio é através da taxa condominial. As taxas de condomínio consistem nos pagamentos mensais cobrados que cobrem as despesas compartilhadas de um morador com a manutenção de todas as áreas comuns. Condomínios em edifícios mais antigos ou aqueles com uma maior quantidade de recursos comuns de entretenimento e recreação, estão sujeitos a taxas de manutenção mais altas.

Segundo Espíndola e Melo (2019) outra fonte de receita é a taxa de mudança que um proprietário ou associação de condomínio pode cobrar de um proprietário de unidade ou proprietário em relação à venda, aluguel ou outra transferência de uma unidade de condomínio ou casa. Essas taxas devem ser um valor considerável para que seja coberto algumas despesas que ocorrem nesse processo, como a limpeza. Outra taxa também relacionada ao condomínio e suas receitas, é a taxa de investimento, que envolve mudanças e reforma no edifício.

Além disso, segundo Alves et al. (2012) as multas e juros também geram receitas. Essas multas e juros aplicados aos moradores podem vir de taxas comuns de condomínio não pagas. Todos os condomínios devem ter um procedimento escrito descrevendo como as taxas comuns devem ser pagas, se há um período de carência e como as taxas atrasadas serão avaliadas.

2.4.2 CONTROLE FINANCEIRO

Algumas ferramentas utilizadas pela contabilidade fazem grande diferença para o controle administrativo de um condomínio. Como, mostra o estudo de Zavatieri (2019) a elaboração de um planejamento financeiro, pois o principal objetivo de qualquer organização de condomínios é a maximização dos lucros. Este objetivo é alcançado por meio de um planejamento financeiro adequado ou sólido. Assim, o planejamento financeiro é considerado a melhor ferramenta para atingir os objetivos financeiros de um condomínio.

Segundo apresentando na pesquisa de Silva et al. (2018) outra ferramenta da contabilidade essencial para a gestão condominial é a Análise das demonstrações financeiras. Pois, a conta de lucros e perdas e o balanço patrimonial são informações importantes. Essas declarações são analisadas por diferentes períodos. Esse tipo de análise ajuda a administração, a saber, a taxa de crescimento da preocupação do negócio. Essa análise é feita através de práticas comparativas, apresentação de tamanho comum e análise de índice.

Sendo assim, segundo Oliveira (2018) é compreendido que as análises contábeis são essenciais para o controle de finanças de um condomínio. Outra ferramenta de análise que pode ser utilizada por esses estabelecimentos é a análise de fluxo de fundos, pois ela descobre a movimentação de fundos de um período para outro.

2.4.3 CONTROLE DE FLUXO DE CAIXA

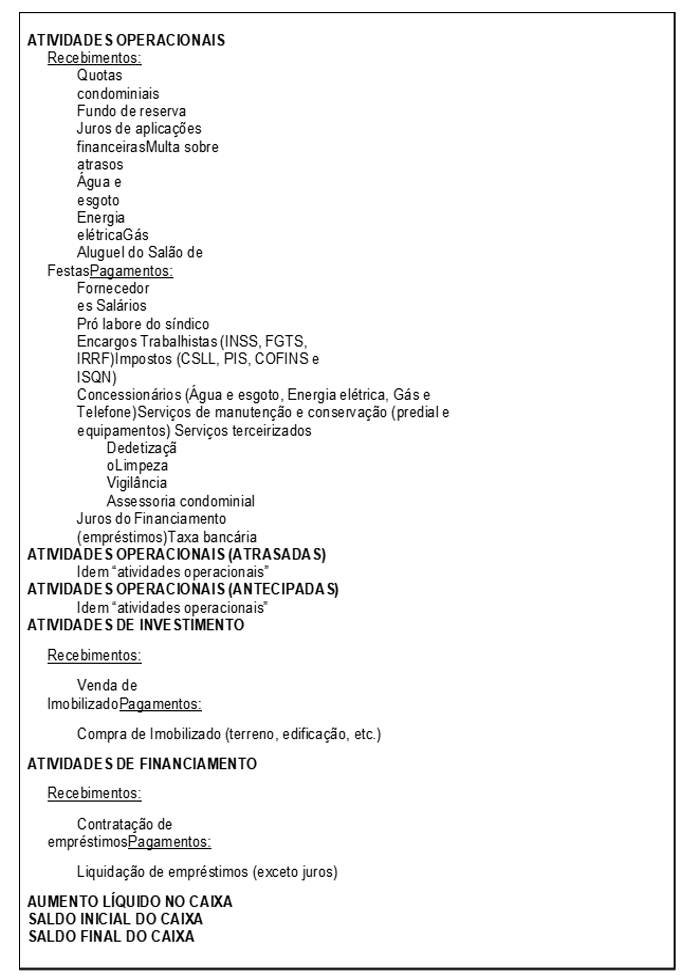

Outra ferramenta da contabilidade, é o fluxo de caixa, que segundo Adue; Silva e Leal (2020) corresponde a transição de caixa de um período para outro que pode ser apurada por meio desta análise. Além disso, os motivos do saldo de caixa e as variações entre dois períodos também são averiguados. Ele estuda o caixa da operação e a movimentação de caixa em um período. A figura 1 mostra o exemplo de fluxo de caixa referente a condomínios.

Figura 1 Modelo de fluxo de caixa de um condomínio.

2.4.4 RELATÓRIOS CONTÁBEIS

Segundo Vieira; Raupp e Beuren (2015) atualmente o controle das organizações das empresas está relacionado com o papel de gestão da contabilidade, objetivando a elevação dos ganhos. Sendo o profissional contábil atuante importante para o manuseio dos softwares contábeis, financeiros e administrativos, para o registro dos acontecimentos, gerando relatórios analíticos. Além disso, os relatórios contábeis expressam de forma clara o fluxo do caixa, apresenta o básico de movimentos de dinheiro e documentos comprovativos (faturas, recibos etc.). Para que seja possível ver como o dinheiro está sendo gasto e se despesas desnecessárias podem ser evitadas.

O relatório também deve conter informações de fornecedores, que inclui as despesas de manutenção ou produtos de manutenção ou obras que foram utilizadas durante o ano. O fundo de reserva também é um item que entra para execução da contabilidade condominial, pois é importante saber quanto dinheiro está disponível em caso de imprevistos como a quebra de um elevador, por exemplo.

Segundo Wagner et al. (2015) também entra nos relatórios contábeis na gestão de condomínios o detalhe do saldo e da movimentação ordenada e detalhada da conta bancária do condomínio. Juntamente com os detalhes de cobranças e cobranças por atraso de pagamento, dívidas pendentes de proprietários inadimplentes, juros e prazos de atraso etc.

2.4.4.1 BALANÇO PATRIMONIAL

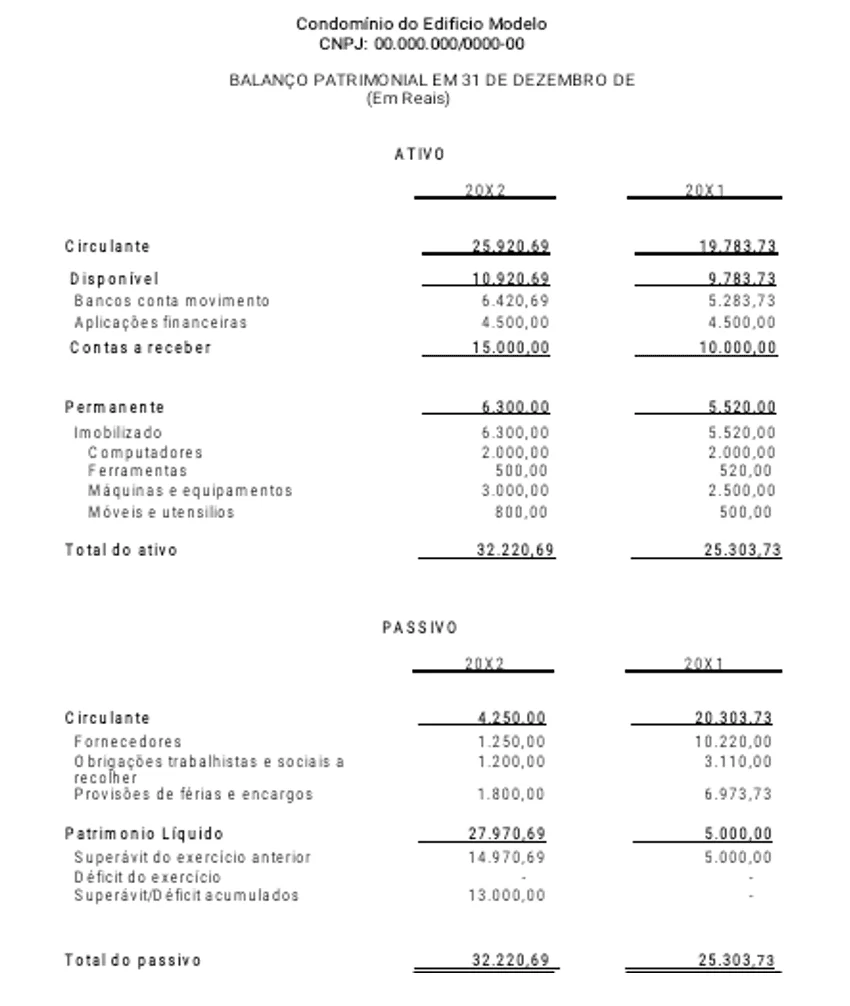

Segundo Zavatieri (2019) outro item que a contabilidade beneficia é o balanço geral que resume todos os bens do condomínio, dívidas e capital. Pois é interessante que seja acompanhado de forma regular a situação econômica do condomínio. A contabilidade de condomínios possui diversas características em sua aplicação. Nela o ativo mais importante neste tipo de contabilidade é o caixa, ativo claramente atual, os fundos permanentes formarão sua seção de patrimônio no balanço patrimonial.

Pois, de acordo com Alfredo; Souza e Vasconcelos (2017) alguns condomínios contam com determinados bens tangíveis ou imóveis, plantas e equipamentos com o único propósito de notificar sua existência, ou seja, seu preço ou valor histórico passa a ser um aspecto secundário, pois sua aquisição foi realizada com finalidade comunitária e não comercial. Além disso, essa ferramenta da contabilidade gera uma visão objetiva e clara sobre a situação financeira do estabelecimento, também estando associada a uma boa estratégia contábil. A figura 2 apresenta a adaptação de um modelo de balanço patrimonial de um condomínio realizado no estudo de Borba (2015).

Figura 2 Modelo de balanço patrimonial de um condomínio.

2.4.4.2 DEMONSTRAÇÃO DO RESULTADO DE EXERCÍCIO

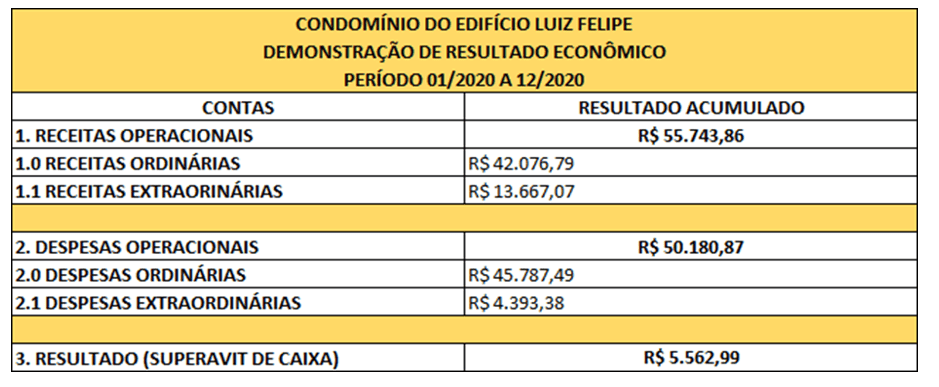

De acordo com Araujo et al. (2017) uma demonstração de resultados é uma demonstração financeira que mostra as receitas e despesas do condomínio. Também mostra se está tendo lucro ou prejuízo em um determinado período. A demonstração do resultado, junto com o balanço patrimonial e a demonstração do fluxo de caixa, ajudam a entender a saúde financeira do condomínio. Ela também é conhecida como, demonstração de operação, demonstração de resultado financeiro ou receita ou apresentação de lucros, como é apresentado na Figura 2.

Segundo Wagner et al. (2015) uma demonstração de resultados ajuda os proprietários a decidir se podem gerar lucro aumentando as receitas, diminuindo os custos ou ambos. Mostra também a eficácia das estratégias que o condomínio definiu no início de um exercício financeiro. Os proprietários podem consultar este documento para ver se as estratégias valeram a pena. Com base em análises, eles podem apresentar as melhores soluções para gerar mais lucro.

Figura 3 Demonstração do DRE de um condomínio.

O DRE apresentado acima foi realizado na pesquisa de Alves et al. (2021), onde foram analisadas as demonstrações contábeis do condomínio estudado. Esse exemplo representa o modelo de resultados utilizados em condomínios.

3. MATERIAIS E MÉTODOS

De acordo com Estrela (2018) materiais e métodos são a parte de uma pesquisa onde há a descrição da metodologia escolhida. Nessa etapa é apresentado o delineamento da pesquisa, como ela se caracteriza de acordo com os procedimentos metodológicos utilizados, ou seja, é apresentado de que forma o estudo foi realizado e quais os meios foram utilizados para o desenvolvimento da pesquisa.

3.1 PROCEDIMENTOS METODOLÓGICOS

Segundo Pádua (2019) os Procedimentos Metodológicos podem ser definidos como as etapas que o pesquisador irá seguir no desenvolvimento de uma pesquisa. Sendo considerado por Menezes et al. (2019) como as decisões que o autor deve tomar para que o processo do seu estudo seja realizado de forma adequada, seguindo um padrão já pré-estabelecido. Todo esse conceito, basicamente corresponde ao método científico que foi usado nesse estudo, sendo apresentado as escolhas técnicas que foram aplicadas na pesquisa.

3.1.1 QUANTO À NATUREZA

Segundo Estrela (2018) a pesquisa aplicada tem como objetivo alcançar exigências da atualidade no dia a dia, buscando soluções para problemas práticos. De acordo com Severino (2017) os resultados alcançados nesse tipo de pesquisa têm finalidade de estabelecer conhecimentos sobre mecanismos do cotidiano, que podem apresentar problemas. Por isso, essa pesquisa tem natureza aplicada, ou seja, as informações obtidas nesse artigo visam ser aplicadas e utilizadas para resolução de problemas.

3.1.2 QUANTOS AOS FINS

De acordo com Severino (2017) as pesquisas classificadas com fins exploratórios, têm como finalidade a descrição de situações em que deve ser descoberto e explorado uma associação entre os fatores determinados. Já Zanella (2013) descreve esse método como sendo necessário o desenvolvimento de plano para execução da pesquisa, dando a possibilidade da obtenção de diversos tipos de resultados, quanto à questão problema inicial. Nesse sentido, este artigo é considerado de caráter exploratório, já que objetiva conhecer mais sobre o tema, podendo obter uma maior quantidade de informações acerca da situação problema.

3.1.3 QUANTO AOS MEIOS

Estrela (2018) descreve que o meio de pesquisa qualitativo busca desenvolver uma maior compreensão sobre o tema. De acordo com Severino (2017) o meio de pesquisa qualitativo tem como finalidade a coleta de dados através de pesquisas, por isso é conjugada com o meio de pesquisa bibliográfico. Em relação aos meios utilizados, a pesquisa é considerada como qualitativa dada a possibilidade de melhor entendimento sobre o problema de pesquisa, através da análise de outros artigos, livros e afins.

4. CONSIDERAÇÕES FINAIS

Diante do exposto e da análise realizada nos estudos selecionados é possível considerar de extrema significância sobre a importância e o impacto que a utilização da contabilidade condominial pode exercer na gestão condominial, se aplicada de forma adequada. Por isso, se torna importante para a gestão de condomínios contratarem uma empresa de contabilidade ou até mesmo inserir como gerente do condomínio um profissional com habilidades contábeis, que possa aplicar as estratégias e técnicas para suporte em como administrar o edifício.

A pergunta problema deste estudo foi: de que forma o uso das ferramentas contábeis pode assegurar a redução de custos desnecessários em condomínios e quais as estratégias contábeis que podem ser realizadas para a prevenção de irregularidades? A contabilidade gerencial e ferramentas de controle de custos, controle de despesas, controle de receitas, controle financeiro e controle de fluxo de caixa, bem como, os relatórios contábeis proporcionam aos condomínios a transparência necessária a verificação da aplicação dos recursos do condomínio, assim verifica-se que o uso destas ferramentas possibilitam a todos os condôminos monitorar a aplicação dos recursos sendo um conjunto de dados poderoso no sentido de prevenir e inibir práticas irregulares.

Esperou-se com o desenvolvimento dessa pesquisa recolher e juntar informações e dados relevantes para possibilitar uma avaliação e análise concisa das atribuições que a aplicabilidade da contabilidade pode gerar na melhoria dos processos administrativos. Nesse sentido os objetivos traçados neste estudo foram alcançados, pois as pesquisas selecionadas apresentaram informações que mostraram que a contabilidade é um serviço indispensável para segurança na administração.

Em relação aos resultados obtidos e aos objetivos específicos desenvolvidos, foi verificado que nesse contexto pode se confirmar que a contabilidade aplicada na administração de condomínios pode assegurar a redução de custos desnecessários. Nesse contexto, a consideração estabelecida pelos autores foi de que apesar da necessidade e obrigatoriedade da utilização de processos contábeis para administrar condomínios, a presença de um contador nesse contexto não se faz obrigatória, o que pode ser um risco caso o responsável pela administração não tenha habilidades com as ferramentas contábeis.

REFERÊNCIAS

ALFREDO, Bruno Jorge Da Silva; DE SOUZA VASCONCELOS, Ana Lucia Fontes. Contabilidade condominial: percepção dos condôminos quanto ao conhecimento técnico da prestação de conta à luz da legislação vigente. Práticas em Contabilidade e Gestão, v. 5, n. 1, 2017.

ALLI, Alexandra. Plano de negócios: administradora de condomínios. Administração-Unisul Virtual, 2017.

ALMEIDA, Andreza Richartz; BORTOLI, Daniela; DE SOUZA, Juliane Vieira. A contabilidade e a auditoria na gestão dos condomínios como forma de auxiliar a transparência e a prevenção de fraudes: estudo de caso em condomínios de Florianópolis. Revista Empreendedorismo E Sustentabilidade, v. 1, n. 1, 2015.

ALVES, Aline. Teoria da Contabilidade. Porto Alegre: Sagah Educação, 2017, p. 7-65.

ALVES, Rafael Souza et al. Análise das demonstrações contábeis de condomínios na cidade de Uberlândia MG. 2021.

AMARAL, Aluydio Bessa et al. Gestão de condomínios: diferenças do vertical versus horizontal. Brazilian Journal of Development, v. 6, n. 4, p. 20040-20047, 2020.

ARAUJO, Everton et al. Contabilidade de condomínios. Anuário de Produções Acadêmico-científicas dos discentes do Centro Universitário Araguaia, v. 6, n. 1, p. 78-79, 2017.

BADUE, Bruno; SILVA, Taís Duarte; LEAL, Edvalda Araujo. Análise do Uso da Informação Contábil Gerencial na Administração de Condomínios: um estudo com os Síndicos. In: Anais do Congresso Brasileiro de Custos-ABC. 2020.

BRASIL. Lei n. 10.406, 10 de janeiro de 2002. Institui o Código Civil. Lex: Novo Código Civil (Exposição de Motivos e Texto Sancionado), Brasília, 2004. Legislação Federal.

BRASIL. Lei nº 10.406: Código Civil. Brasília, 2002.

BORBA, Sabrina Nascimento. A confiabilidade nos controles internos de um condomínio horizontal na cidade de Santa Maria: um estudo de caso. 2015. Trabalho de conclusão de curso.

BUGARIM, Maria Clara Cavalcante et al. Ações do Conselho Federal de Contabilidade no desenvolvimento da contabilidade brasileira. Revista Contabilidade e Controladoria, v. 5, n. 2, 2013.

CARVALHO, Hatson Freitas et al. Mudanças na escrituração fiscal: um estudo sobre o impacto e a adaptação dos profissionais contábeis. Revista Eletrônica Gestão e Serviços, v. 7, n. 2, p. 1649-1670, 2016.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Auditoria contábil. Grupo Gen-Atlas, 2016.

CUNHA, Anderson Silveira da et al. Administração de condomínios: estudo em um condomínio catarinense. 2010. Trabalho de conclusão de curso.

ESPÍNDOLA, Mailane Noleto; DE MELO, Jose Airton Mendonça. Benefícios da gestão financeira-um estudo de caso em um condomínio residencial do Distrito Federal. Negócios Em Projeção, v. 10, n. 1, p. 1-13, 2019.

ESTRELA, Carlos. Metodologia científica: ciência, ensino, pesquisa. Artes Médicas, 2018.

FALCÃO, Carolina Cabreira Magalhães. Casa: território de subjetividades: um percurso sobre sensibilidade e arquitetura nos condomínios fechados. 2016. Dissertação de Mestrado. Universidade Federal de Pelotas.

FOGO FILHO, JOSÉ ERNESTO. Administração de condomínios recém-instalados: diretrizes para implantação do sistema de gestão técnica e operacional. Monografia de MBA–Escola Politécnica da Universidade de São Paulo. Área de Concentração: Construção Civil. São Paulo, 2015.

GARRISON, Ray H.; NOREEN, Eric W.; BREWER, Peter C. Contabilidade gerencial. AMGH Editora, 2013.

GOMES, Cristiane Conceição Muniz; ALVES, Marcelo Evandro. O papel dos contadores frente aos desafios da era digital: com enfoque na implantação da nf-e em tangará da serra-mt. Revista UNEMAT de Contabilidade, v. 1, n. 1, 2012.

HANSEN, Jens Erik. A evolução da Contabilidade: da Idade Média à regulamentação americana. Pensar Contábil, v. 4, n. 13, 2015.

HARRIS, Richard; ROSE, Geoff. The changing place of condominiums across a metropolitan area, 1970–2015. The Canadian Geographer/Le Géographe canadien, v. 64, n. 2, p. 294-309, 2020.

KÖCHE, José Carlos. Fundamentos de metodologia científica. Editora Vozes, 2016.

LOPES, Karine; BURIOLA, Maria Clara Marçal. A EVOLUÇÃO DA CONTABILIDADE. In: Anais Colóquio Estadual de Pesquisa Multidisciplinar (ISSN-2527-2500) & Congresso Nacional de Pesquisa Multidisciplinar. 2019.

MARINHO, Caroline Costa; SEVERIANO, Vinícius Voigt; MARTINS, Zilton Bartolomeu. A percepção de acadêmicos de Ciências Contábeis de uma Instituição de Ensino Superior sobre seu papel em sua formação profissional. CAFI-Contabilidade, Atuária, Finanças & Informação, v. 4, n. 1, p. 94-113, 2021.

MARION, José Carlos; IUDÍCIBUS, Sérgio de; FARIA, Ana Cristina de. Introdução à teoria da contabilidade. 6 ed. São Paulo: Atlas, 2018.

MENDES, Auro Aparecido. Condomínios Industriais em Atibaia-SP: o espaço mudando a indústria e as políticas territoriais. Espaço e Economia. Revista brasileira de geografia econômica, n. 4, 2014.

MENEZES, Afonso Henrique Novaes et al. Metodologia científica: teoria e aplicação na educação a distância. Universidade Federal do Vale do São Francisco, Petrolina-PE, 2019.

MORAIS, Gláucia Gomes de. Características determinantes na formação da taxa de condomínio. 2016. Trabalho de conclusão de curso.

OLIVEIRA SCHWARTZ, Rosely Benevides. Revolucionando o condomínio. Saraiva Educação SA, 2018.

OLIVEIRA, Andreia Pinho et al. Gestão e contabilidade em condomínios. Anuário de Produções Acadêmico-científicas dos discentes do Centro Universitário Araguaia, v. 6, n. 1, p. 82-83, 2017.

OLIVEIRA, Silvana Machado; SOUZA, Paulo Cesar. O contador e a tecnologia da informação aplicada à escrituração contábil. Revista UNEMAT de Contabilidade, v. 5, n. 9, 2016.

PÁDUA, Elisabete Matallo M. Metodologia da pesquisa: abordagem teórico-prática. Papirus Editora, 2019.

PINHO SOARES, Lara Rafaelle. O síndico e o inss: uma obrigação que poucos lembram. Direito UNIFACS–Debate Virtual, n. 161, 2013.

PRIORE, Eduardo Roberto et al. A Importância do Planejamento e Orçamento: um estudo de caso sobre O uso da ferramenta de orçamento em um Condomínio. Revista ENIAC Pesquisa, v. 4, n. 1, p. 67-80, 2015.

REIS, Luciano Gomes et al. Custos condominiais e prestação de contas: uma análise empírica. In: Anais do Congresso Brasileiro de Custos-ABC. 2012.

ROSA, Reginaldo José et al. Tecnologias De Contabilidade Distribuídas (Dlts): Evolução, Diferenças, Similaridades E Vantagens. Humanidades & Inovação, v. 7, n. 9, p. 231-243, 2020.

SANTOS FELICIANO, Priscila Pâmela; LEAL, Edvalda Araújo. A utilização da informação contábil gerencial na gestão de condomínios: um estudo com os síndicos. ConTexto, v. 12, n. 22, p. 119-129, 2012.

SANTOS GUERRA, Suellen. Administração Condominial. SEFIC 2019, 2020.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. Cortez editora, 2017.

SILVA ALFREDO, Bruno Jorge et al. Contabilidade Condominial: Percepção Dos Condôminos Quanto Ao Conhecimento Técnico Da Prestação De Contas À Luz Da Legislação Vigente. Revista Terceiro Setor & Gestão-UNG-Ser, v. 11, n. 1, p. 24-40, 2018.

SILVEIRA, Fernando Alves; CARDOSO, Amilde Adilio; COSTA, Erico Souza. Blockchain E A Contabilidade Na Era Digital: Desafios Ou Oportunidades? Seminário de Ciências Sociais Aplicadas, v. 6, n. 6, 2018.

VIEIRA, Samira Augusta; RAUPP, Fabiano Maury; BEUREN, Ilse Maria. Relatórios Contábeis Gerados pela Controladoria para o Controle de Gestão: um estudo de caso em uma Empresa de Construção Civil. Pensar Contábil, v. 6, n. 23, 2015.

VIEIRA, Sandro Miguel Lisboa. Informações contábeis: nível da utilização na gestão de condomínios. 2018. Trabalho de conclusão de curso da UFPB – Campus I – Centro de Ciências Sociais Aplicadas.

WAGNER, Edson Luiz et al. Análise da eficiência dos relatórios contábeis voltados à prestação de contas em condomínios. 2015. Trabalho de conclusão de curso.

ZANELLA, Liane Carly Hermes. Metodologia de pesquisa. (reimp.). Florianópolis: Departamento de Ciências da Administração/UFSC, 2013.

ZAVATIERI, Ieda Maria. Gestão condominial: uma abordagem contemporânea sob a óptica da contabilidade e auditoria no Brasil. Brazilian Journal of Development, v. 5, n. 12, p. 31251-31264, 2019.

[1] Graduanda do curso de Contabilidade.

[2] Graduando do curso de Contabilidade.

[3] Orientador. Mestre em Engenharia de produção, Especialista Logística empresarial e Graduado em Administração com Ênfase em Marketing.

[4] Orientadora. Mestra em Engenharia de Processos Industriais pela UFPA , especialista em Controladoria e Auditoria Contábil pelo Ciesa (2020), Graduada em Ciências Contábeis pelo Centro Universitário do Norte (2010). Graduada em Ciências Econômicas pelo Centro Universitário do Norte (2006).

[5] Especialista em Auditoria Contábil, Financeira e Tributaria e Graduada em Ciências Contábeis.

Enviado: Outubro, 2021.

Aprovado: Novembro, 2021.