Dantas, Luiz Antônio de Oliveira [1], OLIVEIRA, Fernando Grecco de [2], GARCIA, Bruno Henrique Cisotto [3]

Dantas, Luiz Antônio de Oliveira; OLIVEIRA, Fernando Gg; García, Bruno Henrique Cisotto-análisis del impacto en los ingresos financieros netos en cotizan empresas que cotizan en BOVESPA que conforman el IBOVESPA, después de la adopción de las NIIF. Revista científica multidisciplinaria base de conocimiento. Vol 3. Año 1 págs. 11-26, mayo 2016. ISSN: 0959-2448

RESUMEN

El artículo pretende analizar el impacto sobre los ingresos netos de las empresas que cotizan en la BM & FBOVESPA que conforman el IBOVESPA, después de la adopción de las normas internacionales de contabilidad adoptadas en Brasil con la introducción de la Ley 11.638/07 y la posterior aprobación de pronunciamientos contables. Para ello, una revisión de literatura extensa para proporcionar fundamentos teóricos. Investigación de la diferencia de la prueba de medias con un nivel de significancia del 5% y 1% aplicada. Los datos para la investigación se obtuvieron de Economática® software después de la fecha límite para la divulgación de las DFP (Estados financieros estandarizados) establecido por la CVM (Comisión de valores brasileña). Los resultados mostraron que hubo una diferencia significativa en las ganancias netas de empresas cotizadas que componen el IBOVESPA, después de la adopción de la contabilidad internacional 41% de las empresas analizadas a un nivel de significancia del 5% y una diferencia significativa de 32% de las empresas a un nivel de significancia del 1%.

Palabras clave: ingresos netos; cotizan las empresas; adopción de normas internacionales de contabilidad; NIIF.

1. INTRODUCCIÓN

Actualmente, hay un número de empresas con sus acciones cotizan en BM & F del BOVESPA (valores, materias primas y futuros de cambio en Sao Paulo). Empresas que cotizan en la bolsa son propiedad de diversas ramas y sectores, dejando en evidencia la diversidad presente. Las ventajas por las empresas que deciden participar en este tipo de proceso, es decir, el comercio de sus acciones en la bolsa de valores, pueden resumirse en la siguiente declaración: “empresas utilizan la bolsa para recaudar fondos y financiar sus proyectos de crecimiento para ser más competitivos. “(BOVESPA, 2014, p. 1). Por lo tanto, la necesidad de comprender la complejidad que implica a tales relaciones comerciales, que se realizará en el texto en cuestión a partir del análisis del impacto sobre el beneficio neto ocurrió en público cotizan empresas después de la adopción de normas internacionales de contabilidad.

La adopción de nuevas normas de contabilidad, con la introducción de la Ley 11.638/07 y la posterior aprobación de pronunciamentos contábeis CPC, trajo una nueva era para la contabilidad de las empresas brasileñas. No fue un simple cambio de normas. Internacionalización ha provocado un cambio de filosofía, actitud y pensamiento, con tres temas: la esencia en el camino, primacía del análisis de riesgos y beneficios de las normas basadas en la propiedad y principios jurídicos. Este nuevo escenario requiere profesionales contables involucrados en la subjetividad mayor Estados financieros, como el nuevo estándar se basa en principios y, de esta manera, muchos temas han llegado a requerir mayor juicios profesionales (MALIK y SANTOS, 2008; SANTOS y CALIXTO, 2010).

Si la adopción de las nuevas prácticas contables trajo un montón de ventajas con respecto a la transparencia y la calidad de la información presentada, por otra parte apareció “los instrumentos potenciales de manipulación. “(BAPTISTA 2009). En este nuevo escenario, la utilidad neta contable comenzó a sufrir interferencia pesada de las nuevas normas de contabilidad. Este nuevo escenario, se plantea el problema de la investigación: ¿en qué medida la adopción de normas internacionales de contabilidad ha impactado el ingreso neto de la contabilidad de empresas cotizadas en BOVESPA?

Esta investigación pretende analizar empresas públicas listadas en BM de Bovespa F y que conforman el IBOVESPA, después de la adopción de las normas internacionales de información financiera (NIIF) en relación con el impacto en los ingresos financieros netos. Para ello, por lo que la cuestión se aclara en todos sus aspectos, la ruta tomada para el análisis fue hecha de la especificidad de cada concepto y la relevancia de cada uno con el tema en cuestión, presentación de la metodología utilizada para análisis de datos, análisis estadístico de los ingresos netos después de la introducción de las NIIF en comparación con un periodo anterior la adopción de normas internacionales y conclusión.

La razón de este trabajo es la contribución que puede generar para una mejor comprensión de los posibles efectos de la adopción de normas internacionales de contabilidad como factor determinante de la red se beneficia del público cotizan empresas. No se pretende con este artículo abordar cada situación que puede haber cambiado de alguna manera la expectativa de ganancia neta de las empresas analizadas, ya que el ingreso neto se ve afectado por varios factores, no como la tasa de interés de la economía, el escenario político, la tasa de reinversión entre muchos otros.

2. CAMBIOS CONTABLES

Barnes et al. (2011) analizar los cambios de las prácticas contables que se han adoptado en Brasil por el marco regulatorio de la contabilidad financiera, por la promulgación de la Ley 11.638/07 y el provisional 449/08 de la medida. Con respecto a la primera, creada para converger las normas de contabilidad para destinos internacionales, el autor en cuestión asigna como consecuencia una serie de modificaciones en la legislación en cuanto a las prácticas contables en Brasil, siendo la razón principal de tales consecuencias precisamente la mencionada convergencia, es decir, de local a normas internacionales de contabilidad. En otras palabras, después de la ley en cuestión, se ha establecido el precedente jurídico necesario para el logro de esta convergencia de normas de contabilidad “.

Teniendo en cuenta los grandes cambios traídos por la ley, Estados (2014) LODDI que cambios en derecho corporativo durante mucho tiempo se habían pedidos por las empresas brasileñas, pero que después de su creación, pocos estaban preparados para los cambios, es decir, algunas transformaciones son limitadas y sólo pueden celebrarse bajo la ley, pero con respecto a aquellos que no son, el mismo no ha sido demostrado Aunque sea mínimamente, por empresas cambios solicitados.

Es importante que se cita que la ley 6.404, de 1976, desde la Ley 11.638 de 2007 elaboró modificaciones en relación con el mismo. En General, aunque existen críticas sobre las normas internacionales de contabilidad, la idea de la adopción de las normas en cuestión se refiere al objetivo de alinear la contabilidad relacionada con las empresas brasileñas con las normas de todo el mundo, caracterizado por fuerte aspecto de la globalización.

Santos y Calixto (2010) Comentario sobre contabilidad armonización entre el patrón de las normas contables nacionales con las NIIF, por lo que si Brasil se fue adelante a la internacionalización de sus cuentas, señalando que la esencia sobre la forma y la transparencia para los inversores representaría profunda transformación profesional de contabilidad y el área de currículo de disciplina de mercado.

En Brasil, la expectativa de la convergencia con las NIIF fue que, como ha ocurrido en otros países, las empresas adquieren beneficios de liquidez, reducir los costos de capital y una mayor apreciación y atractivo en el mercado. Para Santos y Calixto (2008), los principales cambios introducidos por la ley/07 y 11.368 por MP 449/08 fueron: instrumentos financieros; Operaciones de mercado de fondo; en activos intangibles y cargos diferidos; la reducción de activos el recuperables importe; en el ajuste a valor presente; el método de participación; los costos de transacción y las primas de emisión de títulos; en subsidios gubernamentales y asistencia; en la revalorización de los activos; en el pago basado en acciones.

Para analizar el impacto de la adhesión a la nueva ley en ganancias netas (LL) y equidad (PL) empresas, Santos y Calixto (2010) cosechado a los Estados financieros estandarizados (DFP) de 2008, suministrado por empresas que cotizan en la bolsa de valores de São Paulo-nivel 1, 2 segmentos y nuevo mercado – a través de la CVM hasta 10 días después del final del periodo regulatorio (10 de abril de 2009). La muestra analizada, fueron excluidos de las instituciones financieras, las empresas con diferentes Cierre 31/12 y aquellos que no proporcionan el DPS dentro de dos años de análisis de los autores.

Según Santos y Calixto (2010), de las 318 empresas observado, sólo reapresentaram de 28%, los Estados financieros del 2007 como el 2008 las reglas (para efectos de comparación) y sólo el 11% presentaron en reconciliación NE el efecto de la Ley 11.638/07 en el resultado y PL los dos años analizados. Los autores ofrecen empresas promovieron transparencia, sí, la que declaró el efecto de la nueva ley, sólo 41% reapresentaram 2007 saldos y sólo el 18% han publicado la reconciliación de dos años, que hace que el trabajo de los analistas, provocando cierta confusión de”contabilidad” y dañar el análisis del balance de 2008.

Santos y Calixto (2010) informan una inconsistencia en el efecto de la nueva ley de contabilidad acerca de los resultados reportados por las empresas en 2007 y 2008: debido a que una de las 175 empresas que publicaron el cuadro de conciliación de resultados de 2007 o de 2008 mostró un incremento promedio de 8,1% en el resultado de 2007 y una disminución promedio de -7% en 2008. La muestra se redujo a 34 empresas que ofrecía la reconciliación de los dos años analizados, permitiendo que los autores encuentran que estas inconsistencias relacionadas con los efectos de la crisis financiera mundial. Debido a las dificultades, los autores recomiendan una mayor inversión en la transparencia por parte de las organizaciones y sus inversores, principalmente en el período de transición hasta las NIIF completas en 2010.

Barnes et al. (2011) realizaron un estudio sobre los cambios introducidos por la Ley Nº 11.638/07, el MP 449/08 y los pronunciamientos emitidos por el Comitê de Pronunciamentos Contábeis (CPC) con respecto a las prácticas contables adoptadas en Brasil, con el término a partir de 2008. Según los autores, estos cambios se llevaron a cabo para convertir al local a las normas internacionales de contabilidad, sentando un precedente legal. Por ejemplo, la Ley Nº 11.638/07 cambia la ley núm. 6.385/76 (Ley de la Securities and Exchange Commission), la posibilidad de la CVM, el Banco Central de Brasil y otros reguladores de concluir un acuerdo con una entidad que busca estudio o divulgar los principios, normas y estándares de contabilidad y auditoría.

En una encuesta de 75 empresas cotizadas que negocian acciones en la Bovespa, en diversos sectores de la economía (excepto las compañías de seguros y tenencias financieras), Barnes et al. (2011) analizar las estadísticas de los indicadores financieros calculados sobre la base de los Estados financieros del ejercicio 2007, publicados en 2008 en comparación con la presentación de datos en 2009.

Cuando utilizando la no paramétrica Wilcoxon test, los autores declaran que, en un nivel de significancia de 0.05, las tarifas promedio del endeudamiento de los Estados financieros de 2007 “originales” a las 75 empresas de la muestra es significativamente diferente del promedio de las tasas de endeudamiento de los Estados “actualización” de las mismas empresas, cuando en los términos previstos por la Ley Nº 11.638/07. Según la prueba, se observó un número significativamente mayor de empresas que han aumentado el índice de endeudamiento en comparación con quienes tuvieron este índice disminuyó. Se presume que este efecto se derivaría de los cambios que han afectado a la capital, causado por cambios en la medición de los instrumentos financieros en la evaluación de las inversiones corporativas, no reconocimiento de elementos diferidos, por ejemplo.

Se determinó el efecto de los cambios de la Ley Nº 11.638/07: reducción del componente de equidad (39 de 44 casos allí era un aumento de la deuda); aumento de pasivos (en 26 de los 44 casos); ambos factores al mismo tiempo (22 de 44 casos). En relación con el índice de rentabilidad, el mismo valor antes y después en 12 empresas, ya en su reducción ocurrió 26 y 37 hay creciente, pero no lo suficiente para cambiar la amplitud de la media antes y después. Una situación similar sucedió con respecto a la composición del índice de deuda, el índice de recursos actuales y la participación del resultado en gastos de funcionamiento.

3. CAMBIOS RELACIONADOS CON LA INTERNACIONALIZACIÓN

Considerando la importancia de la internacionalización y sus reglas, como se mencionó en el tema anterior, dirección válida tres factores consideradas consecuencias de los cambios producidos por estas normas: la supuesta “esencia en el camino”, en el primer lugar; la primacía del análisis de riesgos y beneficios de propiedad legal y, finalmente, las llamadas “normas basadas en principios”.

Con respecto a la primera, es decir, la esencia sobre la forma, es necesario señalar, en primer lugar, que las normas relacionadas a la internacionalización se pensaban del hecho de que durante mucho tiempo ha habido un patrón unificasse todos los países. La razón de tal complejidad en relación con la contabilidad es por consenso de los eruditos a considerar la ciencia como una ciencia social y exacta, no se puede clasificar como un reflejo de cada país y sociedad. Entre el establecimiento de normas es de suma importancia a la situación del ordenamiento jurídico, que puede considerarse como dos especies. La primera se conoce como derecho romano, según el cual algo tiene valor desde su mención en la ley. Ya a partir de la segunda especie, conocida como derecho consuetudinario, la regulación se relaciona con los hábitos y costumbres de la sociedad, siendo el punto de partida para las reglas entre todos los países.

En este sentido, el término aquí se refiere a la primacía de la esencia económica en la forma legal. Teniendo en cuenta el nuevo escenario de la contabilidad, es decir, la inclusión de normas internacionales de contabilidad, Pedro (2012) advierte acerca de la reflexión sobre la primacía de la esencia sobre forma, afirmando que la contabilidad sólo cumplirá con su función real, es decir, proporcionar datos útiles – desde el momento que reflejan la forma de la realidad económica actual y, por tanto Es necesario “observar la primacía de la esencia económica en la forma legal de los eventos económicos”. Las consecuencias de este tipo de cambio de paradigma en última instancia afectarán a profesionales, académicos y otras personas involucradas con las transacciones económicas, que son independientes de tratamiento legal. En este sentido, el autor en obras pregunta la oportunidad de repensar la contabilidad las normas para que la nueva forma desplegada es correcta.

Según COSTA et al (2014), es un concepto cuya proporción afecta a todo pensamiento relacionados con las cuentas hasta ahora, desde siempre al revés, es decir, la forma sobre la esencia. La primera ley creada con el objetivo de regular la contabilidad, que se produjo en 1976, hice la forma sobre la esencia. Ya la Ley 11.638/07, ya citada, tiene como prioridad la esencia sobre la forma, caracterizada como “preocupación por la contabilidad de las diferentes operaciones de la empresa poniendo énfasis en el objetivo económico y no de la manera que este objetivo se materializa o se produce”. En este sentido, es una dirección válida, como algo que ayuda en la comprensión de la cuestión a la mano, el concepto de esencia y su relevancia para las cuentas.

En General, la esencia puede ser vista como responsable de constituir algo, siendo este la sustancia o la idea principal. Con respecto a contabilidad, en concreto, la esencia significa lo que es exteriorizado por el camino.

En General, los beneficios pueden resumirse en dos factores esenciales para el éxito de cualquier empresa, seguridad y confiabilidad. IE: información realmente útil y seguro pueden beneficiar a la empresa que factores tales como la garantía de la inversión, mejor planificación, una mayor seguridad en sus operaciones en el mercado, entre otros. Para ello, es necesario el uso de herramientas y mecanismos para facilitar la obtención de dicha información. Por ejemplo, la llamada “empresa recursos planificación” (ERP), un sistema que permite a la empresa generar información segura con precios no tan altos. De esta manera, “la información confiable proporciona una credibilidad de la organización para obtener recursos de ambos sistema financiero nacional como los inversores en General en Brasil y en el extranjero. (PEDRO, 2012, p. 11).

El concepto clave para entender esta nueva forma de trabajar las cuentas se refiere a la idea de subjetividad, ya que esto permite que la persona responsable de la puesta en marcha de eventos contabilidad para juzgar los hechos, hipótesis y conclusiones a través de sus propios “. (COSTA et al., 2014, p. 3). Sin embargo, incluso si la persona no está preparada para tal responsabilidad en algunos casos, siendo necesario priorizar la realidad en lugar de forma legal, ya que este último puede eventualmente ocultar la realidad de los hechos y así distorsionar la información necesaria.

Además, los beneficios de este nuevo enfoque pueden ser varios, los principales siendo relacionadas con el suministro de información, es decir: en el caso de gestión contabilidad, por ejemplo, no están obligados a seguir las normas fiscales al redactar informes, que permite la oferta de información y seguros fieles en relación con el negocio. Por otra parte, en el caso de la contabilidad del llamado impuesto, este tipo de aplicación traería con potenciales problemas, los obstáculos encontrados por el contador en el momento que desea retratar cualquier hecho.

De su lectura y la investigación sobre el tema, Cardoso (2012) señala que el acto de introducir subjetividad jurídica empresarial es presente durante mucho tiempo. Además, se observa que el concepto de subjetividad en las cuentas resulta a esta zona para el enfoque, siendo beneficioso en este sentido.

4. PROCEDIMIENTOS METODOLÓGICOS

4.1 DISCUSIÓN

La naturaleza de esta investigación es la base empírica. En cuanto a los objetivos, la investigación pone de relieve la tendencia exploratoria y descriptiva.

Para analizar el impacto de la nuevas normas de contabilidad adoptadas en Brasil desde 2008 con la promulgación de la Ley 11.638/07 y la consiguiente adopción de normas internacionales de contabilidad por las empresas brasileñas, una literatura extensa revisión a proporcionar fundamentos teóricos. Además fue extraída con el software Economática®, 09/04/2015, la utilidad neta de compañías que negociar sus acciones en la bolsa de valores de Sao Paulo y que forman parte del índice IBOVESPA.

En el fin de obtener un mejor resultado en las pruebas, se excluyeron del muestra de investigación empresas financieras por lo tanto sufridas el Reglamento especial del Banco Central de Brasil, muchos de los estándares fueron utilizados ya antes de la adopción de las nuevas prácticas contables o no fueron introducidos inmediatamente con la promulgación de la ley y la adopción de las NIIF.

Sin embargo, fueron excluidos de la muestra de las empresas de encuestas que no pudo divulgar sus resultados para un período de siete años antes del comienzo de la adopción de nuevas normas y siete años después de la adopción de las normas de contabilidad, siendo excluidos de la muestra con el objetivo de no enviesarem las pruebas estadísticas. Para eliminar el efecto de la inflación en las pruebas, se observó en el sitio del Banco Central de Brasil acumulada y la inflación anual de 2001 hasta el 2014, que corresponden al periodo analizado en la encuesta.

Inflación proporcional cada año fue deducida de los ingresos netos. Se estableció un período de tiempo que había simetría en el período de análisis, correspondiente a siete años con la anterior norma contable y siete años con los efectos causados por la introducción de nuevas normas de contabilidad.

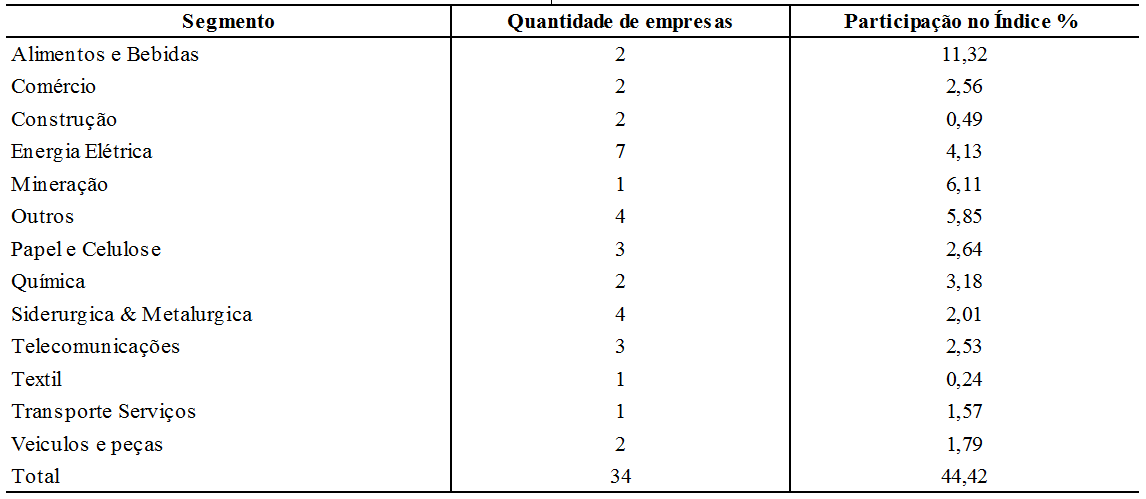

Del total de 64 empresas que forman parte de ese índice, 34 de ellas caben sobre la base de selección de la muestra de la encuesta. Las empresas respondieron en 09/04/2015 para el 44.42% de participación en el índice IBOVESPA como tabla 1.

Tabla 1: muestra por segmento y la participación en el índice IBOVESPA.

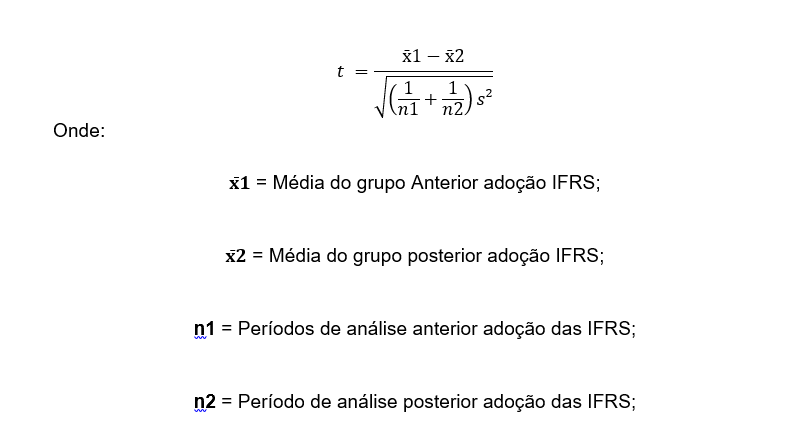

La base estadística para la realización de la investigación es la diferencia de la prueba de medias con T de Student, también conocido como prueba de hipótesis medir Si ha habido cambios significativos en las ganancias netas de público cotizan empresas.

Una prueba tiene significación estadística cuando es poco probable que el resultado encontrado se produjo por casualidad. Para determinar los límites de la diferencia aceptable, el nivel de significación, que es el límite que se basa en el estado que un puente es debido a la oportunidad o no. Si los resultados obtenidos representan un efecto real, que no se pueden asignar al azar, basado en el nivel de significancia establecido para la prueba, se puede inferir que los resultados son estadísticamente significativos.

Así, se estableció la siguiente hipótesis nula (H0) y la alternativa (H1):

H0: no hubo ningún impacto significativo sobre la ganancia neta de empresas cotizadas tras la adopción de normas internacionales de contabilidad.

H1: no hubo ningún impacto significativo sobre la ganancia neta de empresas cotizadas tras la adopción de normas internacionales de contabilidad.

Como el objetivo es determinar si ha habido cambios, tanto a un mayor o menor ingreso neto, prueba de dos colas fue utilizado. Dos niveles de significancia se utilizaron para la prueba, siendo de 5% y 1%. La fórmula para la obtención de los resultados es como sigue:

s ² = varianza ponderada de las muestras.

Va en la evidencia para rechazar H0, concluyó que el ingreso neto de la contabilidad sufrió cambios significativos debido al cambio de normas de contabilidad. Si no rechazamos H0, se puede inferir que la renta neta contable no sufrió ningún cambio relevante el hecho de que los Estados financieros se elaboran a la luz de las disposiciones de la legislación modificada.

5. ANÁLISIS DE LOS RESULTADOS

Como ya especificado, la selección de la base de la muestra de la investigación fue compuesta de 64 empresas que conforman el IBOVESPA, la muestra estuvo integrada por 34 empresas.

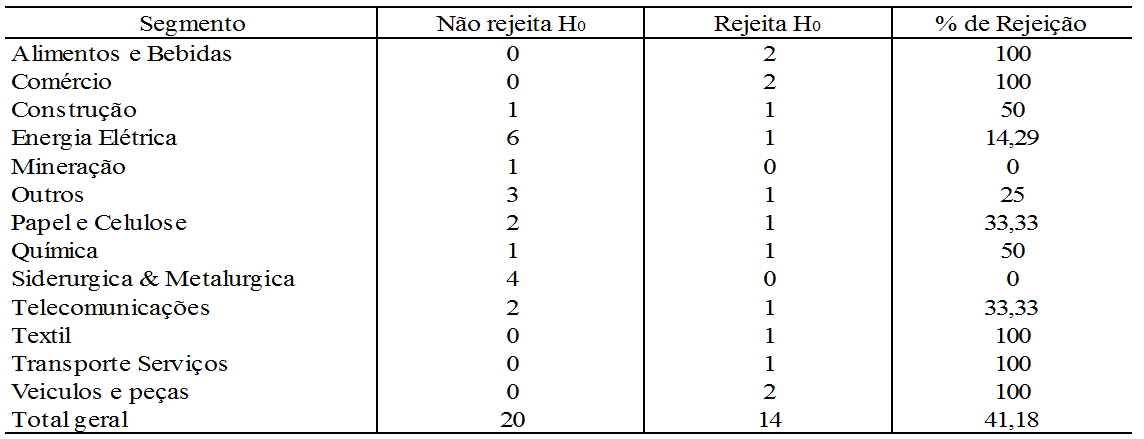

Los resultados de un nivel de significancia de 5% se muestran en la tabla 2.

Tabla 2: resultados para el nivel de significancia del 5%

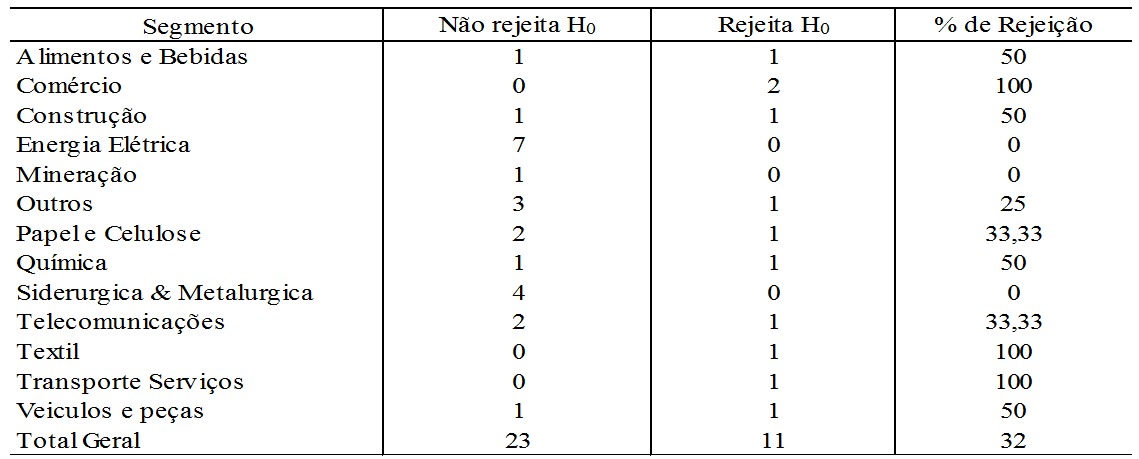

Los resultados de un nivel de significancia de 1% se muestran en la tabla 3.

Tabla 3: resultados para el nivel de significancia del 1%.

Los resultados para un nivel de significancia del 5% muestran que 14 de las 34 empresas analizadas mostraron cambios significativos en el ingreso neto después de la adopción de las NIIF. Aquellas empresas que mostraron cambios significativos con la participación de 23.99% en el IBOVESPA, que representa el 54% de participación en términos de representación en el índice de empresas analizadas que componen la muestra de la encuesta.

Sin embargo, el 83.33% de las empresas que tienen cambios significativos había aumentado beneficio neto en la comparación de los períodos analizados en 2001 a 2007 (antes de la adopción de normas internacionales de contabilidad) y 2008-2014 (más adelante la adopción de normas internacionales de contabilidad).

A un nivel de significancia del 1%, 11 de 34 empresas analizadas mostraron cambios significativos en el ingreso neto después de la adopción de las NIIF. Compañías que mostraron cambios significativos tienen 18.74% de participación en el IBOVESPA, que representa el 42.18% de participación en términos de representación en el índice de los que componen la muestra de estudio.

Cabe mencionar que el 90.91% de las empresas que tienen cambios significativos había aumentado beneficio neto en la comparación de los períodos analizados en 2001 a 2007 (antes de la adopción de normas internacionales de contabilidad) y 2008-2014 (más adelante la adopción de normas internacionales de contabilidad).

Para las empresas que mostraron diferencias significativas en el nivel de significancia del 5% y 1%, la decisión de rechazar la hipótesis nula puede interpretarse como una indicación de que la introducción de normas internacionales de contabilidad impacto público beneficio neto de cotizan las empresas que conforman el IBOVESPA significativamente.

6. CONCLUSIÓN

El presente estudio tuvo como objetivo principal analizar los impactos que se producen en los ingresos financieros netos del público negociados cotizadas en BMF BOVESPA el IBOVESPA y después de la promulgación de la Ley 11.638/07 y la adopción de normas internacionales de contabilidad.

La introducción de normas internacionales de contabilidad en Brasil del 2008 trajo nuevos conceptos y un nuevo enfoque a la contabilidad en Brasil. A través de la revisión de la literatura y la investigación llevada a cabo, destacó los principales cambios provocados por la nueva legislación, como principales factores de cambios en las prácticas contables que se han adoptado en Brasil por el marco regulatorio de la contabilidad financiera diseñada para converger el local a las normas internacionales de contabilidad, como consecuencias una serie de modificaciones en la legislación.

La expectativa de la convergencia con las NIIF fue que, como ha ocurrido en otros países, en Brasil, las empresas adquieren beneficios de liquidez, bajar los costos de capital y una mayor apreciación y atractivo en el mercado, teniendo en cuenta la importancia de la internacionalización y sus normas.

La esencia sobre la forma es de extrema importancia a la situación del ordenamiento jurídico. Teniendo en cuenta el nuevo escenario de la contabilidad, es decir, la primacía de la esencia sobre la forma, ofreciendo datos útiles desde el momento que reflejan la forma de la realidad económica actual, teniendo en cuenta la primacía de la esencia económica en la forma legal de los eventos económicos.

Sin embargo, la investigación analizó estadísticas formulario si ha habido cambios significativos en las ganancias netas de las compañías no financieras que conforman el índice BOVESPA.

La evidencia empírica muestra que hubo diferencias significativas para estas empresas a un nivel de significancia del 5% y 1%. Aunque no han habido diferencias significativas para todas las empresas, el 41% de las empresas analizadas mostraron diferencias significativas a un nivel de significancia del 5%.

Del total de 14 empresas analizadas, 12 mostraron un aumento del ingreso neto y 2 mostraron una disminución en ingresos netos. A un nivel de significancia del 1%, 32% de estas empresas mostraron diferencias significativas, con 10 de las 11 empresas analizadas mostraron un aumento del ingreso neto y 1 presentada una disminución de los ingresos netos después de la introducción de normas internacionales de contabilidad.

Después de la revisión de la literatura y el análisis de los resultados presentados, se reunieron pruebas e información para el desarrollo de una respuesta coherente a preguntas que esta investigación, es decir, sobre la posibilidad de un cambio en las prácticas contables tocar las ganancias netas de públicamente negocian cotizadas en BM de Bovespa F y que conforman el índice BOVESPA.

Se concluyó, en base a pruebas realizadas, hubo un cambio significativo en las ganancias netas de empresas cotizadas que componen el Ibovespa para el período analizado de 2008-2014, en comparación con el período de 2001 a 2007, según la metodología utilizada para llevar a cabo la encuesta, mostrando un incremento en el beneficio neto después de la adopción de las normas internacionales de contabilidad , observando que esta diferencia no se extiende a todas las empresas.

Aunque los resultados no son acordes a la investigación realizada por Barnes et al. (2011), que sostienen que no hay diferencias significativas en los indicadores de rentabilidad, es de destacar que la diferencia de indicadores financieros relativos a la rentabilidad puede estar relacionada con un aumento o disminución del beneficio, así como el aumento o disminución de otras variables que componen, porque examinan el conjunto sin explicar lo que el factor de impacto en el cambio el análisis del indicador financiero.

Además, como limitación de la investigación, no se tuvo en cuenta otras variables que pueden afectar a la utilidad neta como la tasa de interés de la economía, la tasa de reinversión, entre otros.

Por lo tanto, se sugiere investigación adicional que se consideran diferencias significativas en otras variables que componen los indicadores financieros relativos a la rentabilidad después de la adopción de las NIIF.

REFERENCIAS

BAPTISTA, ganancias m. de b. e., en nuevos instrumentos de transparencia Versus de manipulación: la paradoja de los cambios traídos por la Ley Nº 11.638. V revista RAE-business. 49, n. 2, Abr-jun, 2009.

BARNES, J. P.; AHMAD, m. b. V.; MACEDO, d. a. S.; EJECUTAR, l. j. Análisis de impacto de los cambios en normas de contabilidad del Brasil: un estudio comparativo de los indicadores financieros de las empresas brasileñas para el año 2007. V de revista, Florianópolis, contabilidad contemporánea. 8, n. 15, p. 105-128, 2011.

Brasil. Instrucción normativa nº 1.492, de 17 de septiembre de 2014. Disponible en <http: www.receita.fazenda.gov.br/=”” legislacao/=”” ins/2014/in14922014.htm=””>.</http:> Acceso en 14/11/2014.

BOVESPA. BMF. Cómo y por qué se convierten en una empresa pública. 80<http: www.bmfbovespa.com.br/pdf/guiaaber.pdf=””>.</http:> acceso 08/03/2014

CARDOSO, Sarita Fernández. El derecho fiscal y normas internacionales de contabilidad: un análisis de su recepción y los reflejos en el sistema jurídico brasileño. Nova Lima-MG: Faculdade de Direito Milton Campos, 2012.

COSTA, Vanessa Matos; LORENZETT, Daniel Benitti; FRANCESCHI, Franciéli Rosa; PANDE, Delvan Guerrero; ROSSATO, Janice Vestena. Contabilidad: la esencia sobre la forma. [Online]. Acceso en 01/12/2014. Disponible en<http: www.unifra.br/eventos/sepe2010/2010/trabalhos/sociais_aplicadas/completo/4642.pdf=””></http:>

LODDI, Cesar. Los principales cambios de la Ley 11.638/07 y normas internacionales de contabilidad – un estudio de caso en una empresa. [Online]. Disponible en <http: cesarloddi.com.br/educacional/wpcontent/uploads/2014/02/mudan%c3%a7as_lei_11638.pdf=””>.</http:> Acceso en 14/11/14.

Martins, Eliseu; Ariovaldo dos SANTOS. Algunos puntos de la Ley 11.638 y la internacionalización de la contabilidad brasileña. Noticias de IBEF, Sao Paulo, p. 28-30, mar. 2008.

NOGUEIRA JUNIOR, Edgard et al. Pronta adopción de las NIIF en Brasil: impactos sobre la relación entre beneficio y cash flow operativo. Vista y revista de contabilidad, v. 23, n. 1, p. 47-74, 2013.

PEDRO, Ismael Sanches. La aplicabilidad de las nuevas normas de contabilidad que Brasil (NIIF) en pequeñas y medianas empresas, sus beneficios y conflictos con el sistema tributario nacional. Barretos-SP, UNPR: 2012.

SANTOS, E. S.; CALIXTO, impactos de l. de armonización principios internacionales de contabilidad (Ley 11.638/07) sobre los resultados de compañías públicamente. RAE-electrónica, v. 9, n. 1, enero-junio 2010.

SANTOS, Luis Paulo Guimarães; Lima, Mikef Augusto Sampaio Franco; FREITAS, Calheira Sheizi; Siqueira Lima, Irán. Efecto de la Ley 11.638/07 sobre el conservadurismo condicional de cotizadas BM & FBOVESPA. R. cont. De la aleta. V – USP, São Paulo. 22, n. 56, p. 174-188, may/jun/jul/ag

[1] Contable, estudiante de contaduría pública y responsabilidad fiscal, la Facultad de derecho de São Bernardo do Campo, correo electrónico: [email protected]

[2] Contador, Master en contabilidad, correo electrónico: [email protected]

[3] Contador, Auditor KPMG; correo electrónico: [email protected]