SILVA, Fabrício Cássio da [1]

SILVA, Fabrício Cássio da. Arbitraje como un campo de la contabilidad oficial. Revista científica multidisciplinaria base de conocimiento. año 03, Ed. 06, vol. 06, págs. 5-14, junio de 2018. ISSN:2448-0959

Resumen

El objetivo de este trabajo es demostrar un campo que va en aumento y debe abarcar la participación de la contabilidad oficial. Después de la promulgación de la ley de arbitraje, se abre un campo para que el contador puede actuar y así destacar bien el árbitro de campo contador, explicar los conceptos utilizados, así como el lugar de sus funciones. Ante esto, vale la pena señalar que la ley de arbitraje Si la Ley 9.307/96 de la tarifa y tiene parámetros para la ejecución de un comerciante. En este escenario, se observa que arbitraje arrastra hacia ser una de las formas de resolución de conflictos en la sociedad, y la más común y conocido es el proceso judicial en el que tiene abogados, las partes, el juez y un sitio conocido como Foro. Ante esto, el arbitraje implica algunos actores que trabajan en el foro y agrega otros, sin embargo, el sitio está ahora en las juntas de arbitraje, que es un personaje rápido, sin embargo más costoso. Y en este campo la necesidad de las partes involucradas llenar algunos requisitos, así como con derechos disponible y tiene un compromissório contrato a arbitraje, a saber, la práctica de la ley de arbitraje profesional difieren de las que son relevantes en el foro, incluso si el objetivo es la comprensión de la controversia.

Palabras clave: Contador, Ley de la Junta de arbitraje, árbitro.

Introducción

13.105/15 ley trae entre otros temas la cuestión de arbitraje, es decir, las normas sobre este nuevo campo que pretende resolver los conflictos, esta ley refuerza la ley de arbitraje 9.307/96. En este sentido, abren campo de contador de rendimiento, y considerando que habrá discusiones con temas de equidad de las personas y entidades jurídicas y los mismos derechos, en ese sentido, ¿cuáles son las funciones del contador ante la Junta de arbitraje? Por lo tanto, el objetivo es demostrar lo que es el arbitraje, los beneficios de ese camino a la solución de la controversia.

Con este fin, la clarificación de este artículo será a través de búsquedas teóricas sobre tesis y disertaciones. Así, parece que es un campo que debe tener una representante de contabilidad y que este campo es propenso a este profesional, lo que permite concluir que los derechos pueden alcanzarse y el trato se extinguir tan fructífera, desde el profesional contabilidad serán capaces de juzgar las preguntas de forma libre.

Es conocido que la contabilidad, las ciencias sociales tiene como objeto y alcance de la práctica del patrimonio, así como de los individuos, para que la equidad se entiende como los bienes, derechos y obligaciones (número 774 de CFC de 1.994).

Ante esto, las juntas de arbitraje discuten mucho lo que el Consejo de contabilidad considera como patrimonio, es decir, la cámara de arbitraje en la propiedad, los derechos y por lo tanto, las obligaciones que generan los contratos. Sin embargo, la ley de arbitraje trae en su vientre, que sólo puede ser discutidas preguntas de personas que tienen derechos disponibles, o sea, los derechos que tienen carácter pecuniario.

Campos de la actividad del arbitraje

Ley 9.307/96 que se ocupa de la ley de arbitraje se ve reforzada por la Ley 15/13.105 que trae nuevos conceptos sobre el arbitraje y se extiende el campo del contador. Según el Consejo Federal de Contabilidad-CFC, el campo se viene abajo al patrimonio de los individuos y las empresas (número 774 de CFC de 1994) y el término que patrimonio cubre bienes, derechos y obligaciones frente a terceros.

Sin embargo, la Ley 9.307/96 dirige personas capaces pueden hacer uso del arbitraje para la resolución de controversias relativas a derechos de propiedad disponibles. Por consiguiente, cuando la ley que se ocupan de los derechos, genera una redundancia, porque cuestiones de equidad en la contabilidad son bienes, derechos y obligaciones, en otras palabras, la gente puede hacer uso del arbitraje para resolver los conflictos que tienen como objeto lo que en cuanto a la contabilidad.

Ante esto, Brittes y Antonio (2009) conceptualizar simplemente el arbitraje del término como una forma de resolver conflictos en que no hay ninguna intervención por parte del estado. En este tema de la no intervención del estado puede entender que los temas son más rápidos, ya que está saturado el sistema judicial, el arbitraje viene como una ruta paralela para resolver el acuerdo.

El alcance de operación del medidor está en el arbitraje laboral, comercial, corporativa, entre otros. Este sesgo, la Ley 9.307/96 trae en su artículo 1 que la Junta debe resolver disputas relacionadas con activos disponibles, por lo tanto, que la Junta de arbitraje no entretener a los conflictos, por ejemplo, que se centran en la esfera penal, familiar, entre otros.

Desde la perspectiva de Brittes y Antonio (2009) el término que se refiere a los bienes disponibles no está clara en la ley de arbitraje, pero se menciona que son bienes que pueden eliminarse libremente de datos como colateral que puede ser de valor en efectivo y puede disposición en cualquier momento.

Ante esto, el profesional, conocido como árbitro procederá conforme a los dictados de la justicia con el fin de aclarar y dar una opinión (Martínez y Fernández, 2003). Sin embargo, los problemas han llegado a las cámaras de arbitraje en el punto de vista de Lara y Santos (2014) las materias corporativas, mientras tanto, son valores que no han sido pagadas, disolución de la compañía, las corporaciones, etcetera.

Sumado a esto, el campo de acción del contador, en el arbitraje laboral, comerciales, corporativos, contratos y varios otros, sin embargo tiene que haber una cláusula de compromissal, como dice Silva y padres (2015). Esta cláusula, como los autores es un elemento que debe incluirse en el contrato en que las partes se comprometen a recurrir al arbitraje como un medio de resolver el conflicto, evitando el Tribunal común.

Bajo este contrato, las partes pueden elegir libremente las reglas quieren seguir, siempre que no exista ninguna violación del orden público y buenas costumbres, o las normas de derecho, pueden, ellos mismos crear sus propias reglas basadas en temas locales y su propio interés (Ley 9.307/96, arte. 2 º). En la misma sentencia, las partes pueden elegir el árbitro que lo deseen, sobre todo, si desea que la evaluación de contador sobre la materia que abarca sus conocimientos, tal modo renunció la necesidad de conocimientos, ya que el propio árbitro ya tienen conocimiento de la materia.

Corroborar Brittes y Antonio (2009) en esta área, diciendo que "la competencia técnica de los contadores es de extrema relevancia materia apreciada implica cuestiones de contabilidad, lo que es esencial para estos profesionales" (BRITTES y ANTONIO, 2009, p. 35). Por lo tanto, si ves que es esencial para la participación de contadores en el esclarecimiento de los hechos que son objeto de estudio en contabilidad, demostrando para ser una de las ventajas de esa manera.

Otro factor importante que NETTO (2008) señala, es que en el arbitraje las partes tienen plena libertad para designar sus representantes, por lo tanto, ser dado de alta la representación por abogados durante el proceso de arbitraje, sin embargo, según la Ley 9.307 / 96 que el profesional debe poseer algunas características como la imparcialidad, independencia, competencia, diligencia y discreción, valorando por el artículo 21 de la ley de arbitraje que vela por el principio de contradicción.

Además de ser rápido, el arbitraje tiene como ventaja a la especialización, desde el árbitro experto en el campo, eliminando la experiencia, con lo cual, Brittes y Antonio (2009) destacan que siendo el contador oficial puede ejercer el papel de experto, para estos autores, el contador toma este papel cuando llama a la parte para los expertos, a diferencia de lo que ocurre en corte cuando el juez común de contabilidad importa y exige experiencia para ayudar a aclarar las cuestiones, lo que causa retraso en el proceso.

Otro factor tenía como apalancamiento según Santos (2011) es el irrecorribilidade, es decir, después de la sentencia o premio es imposible apelar, aunque el Tribunal común. En este sentido, OABMG (2009) refuerza "el premio no puede ser modificado por el poder judicial, y contra él no podrán recurrirse" (OABMG, 2009, p. 12), sin embargo depende de recursos contra la Praxis adoptada, si tal vez caracteriza a vicios en el procedimiento.

Arbitraje en el campo del derecho del trabajo

Se observa que arbitraje sobresalen sobre derechos patrimoniales disponibles y para ello incluir en el ámbito laboral generar dudas de lo que sería la ley del trabajo disponible, ya que el derecho del trabajo es colectivo. Así, Pereira e Silva (2012) Estados que el derecho individual del trabajo tiene dos enfoques, la falta de disponibilidad absoluta y relativa y estos dos enfoques que dan al Banco la irrelevancia, no doctrinal entendiendo en unánime Qué derechos laborales no estar disponibles.

Sin embargo, Pereira e Silva (2012) algunos derechos laborales no son disponibles y cita como ejemplo "los derechos de la personalidad del empleado, difuso, colectivos y normas con respecto a la medicina, la seguridad y el ambiente de trabajo" (PEREIRA E SILVA, de 2012, p. 13).

En vista de esto, la Ley 13.467/2017, que altera la CLT consolidación de leyes laborales, en el arte. 507-A, asegura que el arbitraje se puede aplicar en el campo del derecho del trabajo cuando en el contrato de trabajo individual el valor de los salarios a pagarse más de dos veces el límite máximo establecido para los beneficios del régimen general de la Seguridad Social.

En esta perspectiva, Pereira e que Silva (2012) hace hincapié en que no puede insertarse la cláusula compromisoria en el contrato de trabajo, porque en aquel momento el empleado está en una situación vulnerable, tomando nota de que este trabajador estará en situación de posición más débil en esta relación, sin embargo cuando se aplica en la situación en que el trabajador vaya a recibir dos veces el límite, se asume equiparidade de poder.

Bajo otro enfoque, Pereira e Silva (2012) señala que para poner fin a la relación de trabajo que no lo es hablar de los derechos laborales disponibles, sobre todo poner fin a la relación de trabajo, tener más la fuerza del empleador con el empleado, puede expresar libremente su estado de ánimo y puede buscar arbitraje Si lo desea.

Procedimientos para convertirse en una cámara de arbitraje

La Constitución de empresas es uno de los procedimientos estándar del contador, sin embargo hay algunos detalles que este profesional debe tener en cuenta, es lo que asegura el CONIMA distrito (2010). En su folleto disponible en el sitio, el Consejo Nacional para el distrito de CONIMA instituciones de mediación y arbitraje informa un guión, con excepción de la praxis.

Para el distrito de CONIMA (2010), preliminarmente, es necesario obtener conocimiento legal acerca de los métodos extrajudiciales para resolver conflictos, los requisitos y los requisitos, entre otros. Por lo tanto, estar dentro de las normas que fueron creadas por el Ministerio de Justicia según el código de ética.

A pesar de esto, los informes de distrito de CONIMA (2010) que las preguntas más grandes sobre la tabla de costos y tarifas en la prestación de servicios, en particular, los gremios de contadores de Minas Gerais no proporcionan tasas sobre arbitraje.

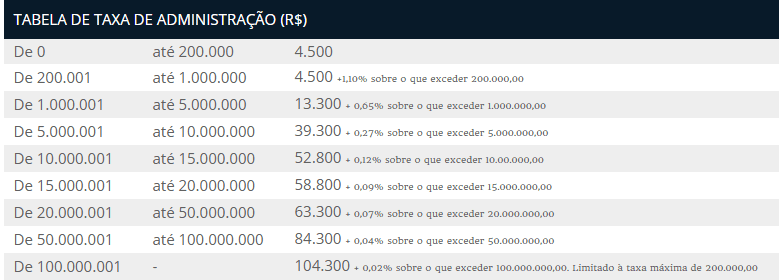

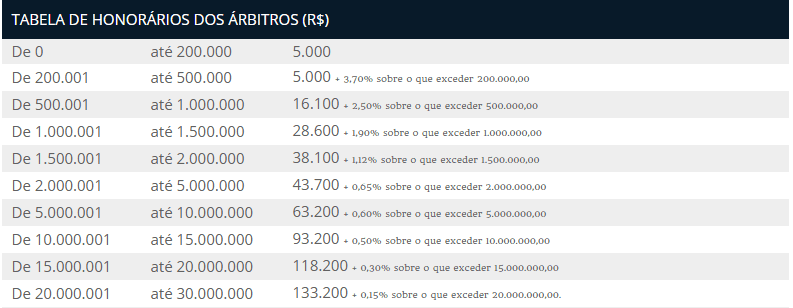

Cámara de arbitraje de Minas Gerais – CAMARB, cuando audiencias con una secretaria y el acuerdo tiene valor de discusión hasta £ $200,000.00 (200.000 dólares), la tasa de administración, la cantidad que se cobrará será R $4.500,00 (4500) , que en Belo Horizonte, si la necesidad se presenta para compensar a R $1.000,00 (UM mil reales), sigue siendo necesaria si, tal vez, hay otros gastos de alquiler local y otros gastos.

Ante esto, un alto costo con recursos financieros para los valores discutidos en contratos o equidad cuestiones. Además, tiene los honorarios del árbitro, se estipula, en niveles de valores que se discuten. Así, valores de hasta £ $200,000.00 (200.000 dólares), el mínimo a pagar es R $5.000,00 (5000), es decir, los honorarios tasa más inicial es menos que R $13.000,00 (9000 dólares), es para iniciar un proceso, la cuota de inscripción es R $3.500,00 (3500)

En este sentido, se puede ver que los costos del arbitraje no son accesibles al público con menor poder adquisitivo, sin embargo, se puede observar que en el arbitraje se necesitan árbitros en número impar, es decir, si son necesarios tres, el valor se multiplicaron en esta proporción y asesora el Presidente CAMARB recibirán 15% Además de otros valores.

Por lo tanto, el distrito de CONIMA (2010) guía Cómo Perfil de la Junta Directiva actuará, zonas comerciales, consumidores, pequeños contratos, contratos, internacionales, entre otros. También es necesario que un Reglamento de arbitraje de conformidad con las directrices del Ministerio de justicia. Como, también se sugiere que el futuro árbitro hacer un curso de arbitraje en una institución de renombre.

Consideraciones finales

Puede observarse que el arbitraje es una forma rápida y fácil para resolver conflictos, teniendo en cuenta que el proceso judicial es lento y cargado, pero es un proceso que tiene valores de procesos más caros porque toma en cuenta las especialidades de los árbitros.

Para seguir este camino de conflicto resolución es necesaria que una cláusula compromisoria en sus contratos y que este verso a la búsqueda del arbitraje como medio de resolver los conflictos, en este sentido, las controversias que están bajo la égida del contador son contratos comerciales, financieros, comerciales, entre otros, es decir, arbitraje contable es ámbito de los derechos financieros disponibles.

Vale la pena mencionar, que la contabilidad del capital implica a los activos, derechos y obligaciones de las entidades e individuos, con la edición de la ley de arbitraje en el campo de contador fue ampliado y la posibilidad de insertar este Profesional en arbitraje.

Se observa que el arbitraje en el derecho laboral tiene un alcance limitado y la protuberancia en varios obstáculos, sin embargo, la búsqueda del legislador con la que defender al trabajador de posibles abusos del patrón. Ante esto, la ley de reforma de trabajo reforzada que en una sola situación puede al trabajador llega a arbitraje.

Sin embargo, hay contratos de trabajo individual es una nivelación de fuerzas entre las cláusulas de empleado y empleador y arbitraje incluyendo arbitraje como excepción cuando los trabajadores reciban los salarios dos veces el tamaño del techo de la seguridad social .

Referencias

Brasil. Ley 9.307/23 de septiembre de 1996. Normas sobre arbitraje. <Disponível em="">http://www.Planalto.gov.br/ccivil_03/Leis/L9307.htm, visitado el 10/03/2017.</Disponível>

Brasil. 13.467 Ley/13 Julio 2017. Cambia la consolidación de las leyes laborales. <Disponível em="">http://www.Planalto.gov.br/ccivil_03/_ato2015-2018/2017/Lei/L13467.htm, visitado el 10/03/2017.</Disponível>

NETTO. Telles Ferreira de Cassius. Contratos administrativos y el arbitraje. Campos del derecho. Elsever LTDA 2008.

OAB/MG. Orden de abogados de Brasil. Cartilla de arbitraje. 2009. <Disponível em="">http://www.PRECISAO.eng.br/download/cart_arb/ARBITRAGEM.pdf, visitado el 10/03/2017.</Disponível>

PEREIRA E SILVA, Paula Regina. Ley de arbitraje y mano de obra: la (aplicabilidad de los conflictos laborales individuales Instituto en). 2012. <Disponível em="">http://www3.PUCRS.br/PUCRS/files/UNI/POA/Direito/graduacao/TCC/tcc2/trabalhos2012_1/paula_silva.pdf, visitado el 10/03/2017.</Disponível>

SANTOS, Ricardo Soares Stersi. Las ventajas del arbitraje. 2011. <Disponível em="">https://bdjur.STJ.jus.br/jspui/Bitstream/2011/20481/vantagens_da_arbitragem.pdf, visitado el 10/03/2017.</Disponível>

SILVA, Fabrício Cassius. PADRES, Eliane Vera Ficher. Habilidad versus arbitraje. 2015. <Disponível em="">http://www.sinescontabil.com.br/Trabalhos/arquivos/e09fd4b00b4809fa2682f65a4b7fe98a.pdf, visitado el 10/03/2017.</Disponível>

[1] Técnico en contabilidad. Tecnólogo en gestión financiera. Especialista en auditoría y Contraloría. FRANCIS College con especialización en contabilidad.