DANTAS, Luiz Antônio de Oliveira [1], OLIVEIRA, Fernando Grecco de [2], GARCIA, Bruno Henrique Cisotto [3]

Dantas, Luiz Antônio de Oliveira; OLIVEIRA, Fernando Gg; GARCIA, Bruno Henrique Cisotto-Analyse der Auswirkungen auf finanziellen Gewinn auf börsennotierte Unternehmen, die auf BOVESPA aufgeführt, aus denen sich der IBOVESPA nach der Übernahme der IFRS. Multidisziplinäre Kern Fachzeitschrift des Wissens. Vol 3. Jahr 1 s. 11-26, Mai 2016. ISSN: 0959-2448

ZUSAMMENFASSUNG

Der Artikel soll analysieren die Auswirkungen auf das Konzernergebnis von börsennotierten Unternehmen, die auf die BM & FBOVESPA, aus denen sich der IBOVESPA nach der Verabschiedung der internationalen Rechnungslegungsstandards verabschiedet in Brasilien mit der Einführung des Gesetzes 11.638/07 und nachträgliche Genehmigung der Buchhaltung Verlautbarungen aufgeführt. Zu diesem Zweck eine umfangreiche Literaturrecherche, theoretische Grundlagen zu bieten. Angewandte Forschung der Differenz der Bedürftigkeitsprüfung mit einem Signifikanzniveau von 5 % und 1 %. Die Daten für die Forschung wurden von Economática® Software nach Ablauf der Frist für die Offenlegung von DFPs (standardisierte Jahresabschluss) festgelegten CVM (brasilianische Securities Commission) extrahiert. Die Ergebnisse zeigten, dass gab es ein signifikanten Unterschied in der Netto-Gewinn von börsennotierten Unternehmen, aus denen sich der IBOVESPA nach der Verabschiedung der internationalen Rechnungslegung für 41 % der Unternehmen analysiert bei einem Signifikanzniveau von 5 % und 32 % der Unternehmen einen signifikanten Unterschied zu einem Signifikanzniveau von 1 %.

Stichwörter: Nettoeinkommen; öffentlich gehandelte Unternehmen; Verabschiedung der internationalen Rechnungslegungsstandards; IFRS.

1. EINFÜHRUNG

Derzeit gibt es eine Reihe von Unternehmen mit ihren Aktien gehandelt auf BOVESPA BM & F (Wertpapiere, Rohstoffe und Futures-Börse in Sao Paulo). An der Börse gelisteten Unternehmen sind im Besitz verschiedener Branchen und Segmenten, verlassen in Beweise die Vielfalt vorhanden. Die Vorteile der Unternehmen, die Entscheidung zur Teilnahme an dieser Art des Prozesses, nämlich den Handel von Aktien an der Börse lässt sich in der folgenden Anweisung: “Unternehmen nutzen die Börse um Geld zu sammeln und ihre Projekte zu finanzieren, um wettbewerbsfähiger zu werden. “(BOVESPA, 2014, s. 1). Daher gehandelte die Notwendigkeit zu verstehen, dass die Komplexität, die solche Handelsbeziehungen beinhaltet die in den Text aus der Analyse der Auswirkungen auf den Reingewinn in Frage gestellt werden in öffentlich aufgetreten Unternehmen nach der Verabschiedung der internationalen Rechnungslegungsstandards.

Die Annahme neuer Rechnungslegungsstandards, mit der Einführung des Gesetzes 11.638/07 und Nachgenehmigung des Pronunciamentos Contábeis CPC, brachte eine neue Ära für die Buchhaltung der brasilianischen Unternehmen. Es war keine einfache Änderung von Normen. Internationalisierung brachte eine Veränderung der Philosophie, Einstellung und Gedanken, mit drei Themen: Wesen auf dem Weg, Primat der Analyse der Risiken und Vorteile der Eigenschaft-driven Normen und gesetzlichen Grundlagen. Dieses neue Szenario erforderlich Buchhaltung Fachleuten, die in der Jahresrechnung größere Subjektivität, wie der neue Standard auf Prinzipien basiert und auf diese Weise viele Fragen gekommen, erfordern größere professionelle Urteile (MALIK und SANTOS, 2008; SANTOS und CALIXTO, 2010).

Wenn die Annahme der neuen Rechnungslegungspraktiken brachte viele Vorteile in Bezug auf Transparenz und die Qualität der dargestellten Informationen, erschien auf der anderen Seite “mögliche Instrumente der Manipulation. “(BAPTISTA 2009). In diesem neuen Szenario begann das Rechnungswesen Nettoeinkommen zu schweren Störungen der neuen Rechnungslegungsstandards zu leiden. Dieses neue Szenario stellt sich das Problem der Forschung: in welchem Umfang die Annahme internationaler Rechnungslegungsstandards die Buchhaltung Reingewinn von börsennotierten Unternehmen, die an der BOVESPA notiert ausgewirkt hat?

Diese Forschung soll Bovespa BM & F, aus denen sich der IBOVESPA nach der Annahme des International Financial Reporting Standards (IFRS) im Hinblick auf die Auswirkungen auf das Finanzergebnis börsennotierten Aktiengesellschaften zu analysieren. Dazu, dass das Thema in all seinen Aspekten geklärt ist, der Weg zur Analyse von der Spezifität der einzelnen Konzepte und die Relevanz der einzelnen zum betreffenden Thema erfolgte, verwendet Präsentation der Methodik für Datenanalyse, statistische Analyse des Nettoeinkommens nach der Einführung der IFRS im Vergleich zu einer früheren Periode die Annahme der internationalen Standards und dem Abschluss.

Die Begründung dafür ist, dass der Beitrag, den sie erzeugen kann, für ein besseres Verständnis der möglichen Auswirkungen der Verabschiedung der internationalen Rechnungslegungsstandards als Determinante des Netzes von öffentlich profitiert gehandelten Unternehmen. Es nicht mit diesem Artikel soll jedes Szenario zu behandeln, die in irgendeiner Weise geändert haben kann die Erwartung der Netto-Gewinn von Unternehmen analysiert, da Nettoeinkommen nicht als der Zinssatz für die Wirtschaft, den politischen Szenario, Reinvestitionsrate unter vielen anderen durch mehrere Faktoren beeinflusst wird.

2. NEUERUNGEN IN DER RECHNUNGSLEGUNG

Barnes Et Al. (2011) analysieren die Veränderungen der Rechnungslegung, die in Brasilien durch den Ordnungsrahmen der Finanzbuchhaltung angenommen wurden, durch den Erlass des Gesetzes 11.638/07 und die vorläufige Maßnahme 449/08. In Bezug auf die erste erstellt um Rechnungslegungsstandards an internationalen Standorten zu konvergieren, der betreffende Autor weist als folgen eine Reihe von Änderungen in der Gesetzgebung im Hinblick auf die Rechnungslegung in Brasilien, der Hauptgrund für solche Folgen genau die oben genannten Konvergenz, d. h. von der lokalen bis internationalen Rechnungslegungsstandards. Das heißt, nachdem das Gesetz in Frage, die Rechtsprechung zur Erreichung dieser Konvergenz der Rechnungslegungsstandards nachgewiesen worden “.

In Anbetracht der großen Veränderungen gesetzlich, LODDI (2014) Staaten, dass Änderungen im Gesellschaftsrecht für eine lange Zeit nach seiner Gründung von brasilianischen Unternehmen jedoch, die angefordert worden nur wenige waren wie auf die Änderungen vorbereitet, d. h. einige Transformationen sind begrenzt und können nur unter dem Gesetz gehalten werden, aber in Bezug auf diejenigen, die nicht sind, hat das gleiche nicht nachgewiesen auch wenn Unternehmen minimal, durch die angeforderten Änderungen.

Es ist wichtig, dass es angeführt wird, dass das Gesetz 6.404, 1976, da das Gesetz 11.638 ab 2007 von Änderungen in Bezug auf dasselbe eingezogen wurde. Im Allgemeinen gibt es Kritik an den internationalen Standards in Bezug auf die Buchhaltung, die Idee der Übernahme der Normen in Frage betrifft das Ziel der Angleichung der Rechnungslegung im Zusammenhang mit brasilianischen Unternehmen mit den Normen der Welt als Ganzes, gekennzeichnet durch starke Aspekt der Globalisierung.

Santos und Calixto (2010) kommentieren Harmonisierung zwischen den Mustern der nationalen Rechnungslegungsstandards IFRS, Rechnungslegung, so dass Brasilien auf die Internationalisierung ihrer Konten entlang ging, darauf hinzuweisen, dass das Wesen über die Form und die Transparenz für Investoren tiefgreifende Wandlung in accounting Professional und in Disziplin Lehrplan Marktgebiet darstellen würde.

In Brasilien war die Erwartung der Annäherung an die IFRS, wie in anderen Ländern geschehen, Unternehmen Vorteile der Liquidität zu erwerben, niedrigere Kapitalkosten und größere Wertschätzung und Attraktivität auf dem Markt. Für die Heiligen und Calixto (2008), waren die wichtigsten Änderungen durch das Gesetz/07 und 11.368 von MP 449/08: Finanzinstrumente; Fonds-Markt-Betrieb; in immaterielle Vermögensgegenstände und latenten Gebühren; die Reduzierung der Aktiva der erzielbare Betrag; auf die Anpassung an den Barwert; der Equity-Methode; Transaktionskosten und Prämien auf die Ausgabe von Wertpapieren; staatliche Zuschüsse und Unterstützung; Neubewertung von Vermögen; in die aktienbasierte Vergütung.

Um die Auswirkungen des Beitritts des neuen Gesetzes in Nettogewinne (LL) und Beteiligungsgesellschaften (PL), analysieren der Heiligen und Calixto (2010) erntete die standardisierten Abschlüsse (DFPs) 2008, von Unternehmen, die an der Börse São Paulo zur Verfügung gestellt-Stufe 1, 2 Segmente und neuer Markt – durch das CVM bis 10 Tage nach Ablauf der gesetzlichen Frist (10. April 2009). Die Probe analysiert, wurden von den Finanzinstituten, die Unternehmen mit verschiedenen Abschlussdatum 31/12 und diejenigen, die nicht DFPs innerhalb von zwei Jahren die Autoren Analyse bieten ausgeschlossen.

Nach Santos und Calixto (2010), der 318 Unternehmen beobachtet, nur 28 % Reapresentaram der Jahresrechnung 2007 sowie 2008 Regeln (zu Vergleichszwecken), nur 11 % in der Wirkung des Gesetzes 11.638/07 im Ergebnis und PL NE Versöhnung präsentiert zwei Jahre analysiert. Die Autoren bieten Unternehmen Transparenz, ja, gefördert, die Auswirkungen des neuen Gesetzes erklärt, nur 41 % Reapresentaram 2007 Guthaben und nur 18 % haben die Versöhnung der zwei Jahre – das macht die Arbeit der Analysten, einige “Rechnungswesen-Verwirrung” veröffentlicht und schädigen die Gleichgewicht-Analyse des Jahres 2008.

Santos und Calixto (2010) über die Ergebnisse von Unternehmen in 2007 und 2008 eine Inkonsistenz in der Wirkung der neuen Rechnungslegungsrecht berichten: weil eines der 175 Unternehmen, die die Vermittlung Tabelle mit den Ergebnissen von 2007 bzw. 2008 veröffentlicht eine durchschnittliche Steigerung von 8,1 % auf das Ergebnis des Jahres 2007 und eine Abnahme der Durchschnitt von-7 zeigte % im Jahr 2008. Die Probe wurde auf 34 Unternehmen, die angebotenen die Versöhnung der beiden Jahre analysiert, so dass die Autoren feststellen, dass diese Ungereimtheiten im Zusammenhang mit den Auswirkungen der globalen Finanzkrise reduziert. Wegen der Schwierigkeiten empfehlen die Autoren größere Investitionen in Transparenz seitens der Organisationen und deren Investoren, vor allem in der Übergangszeit bis zu den vollen IFRS im Jahr 2010.

Barnes Et Al. (2011) eine Umfrage über die Veränderungen, die durch das Gesetz Nr. 11.638/07, MP 449/08 und die Verlautbarungen, ausgestellt von der Comitê de Pronunciamentos Contábeis (CPC) in Bezug auf die Rechnungslegung in Brasilien, mit dem Begriff ab 2008 verabschiedet. Nach Ansicht der Autoren wurden solche Änderungen durchgeführt, um der lokalen in den internationalen Rechnungslegungsstandards, einen rechtlichen Präzedenzfall zu konvertieren. Beispielsweise ändert das Gesetz Nr. 11.638/07 das Gesetz Nr. 6.385/76 (Gesetz von der Securities And Exchange Commission), die Möglichkeit der Kooperations-, brasilianische Zentralbank und anderen Regulierungsbehörden vom Abschluss einer Vereinbarung mit einer Entität, die sucht, zu studieren oder offenzulegen, Prinzipien, Normen und Standards der Rechnungslegung und Abschlussprüfung.

In einer Befragung von 75 börsennotierten Unternehmen, die den Handel von Aktien an der Bovespa in verschiedenen Sektoren der Wirtschaft (mit Ausnahme von Versicherungen und Beteiligungen), Barnes Et Al. (2011) analysieren die Statistik der Finanzkennzahlen berechnet auf der Grundlage der Jahresabschluss für das Geschäftsjahr 2007, im Jahr 2008 im Vergleich zu der Wiedervorlage von Daten im Jahr 2009 veröffentlicht.

Bei Verwendung von nicht-parametrische Wilcoxon test, erklären die Autoren, dass bei einem Signifikanzniveau von 0,05 Durchschnittssätze Verschuldung aus der Jahresrechnung 2007 “originale” zu den 75 Probe Unternehmen unterscheidet sich deutlich vom Durchschnitt der Preise der Verschuldung von den “angepassten” Aussagen der gleichen Unternehmen, wenn gemäß Gesetz Nr. 11.638/07 vorgesehen. Nach dem Test fiel eine deutlich höhere Anzahl von Unternehmen, die den Index der Verschuldung im Vergleich zu denen gestiegen, dieser Index sank hatte. Es wurde vermutet, dass sich dieser Effekt aus Änderungen würde, die das Eigenkapital, verursacht durch Veränderungen in der Bewertung von Finanzinstrumenten bei der Bewertung von Unternehmensbeteiligungen, die Nichtanerkennung der Rechnungsabgrenzungsposten, z. B. ausgewirkt haben.

Es war bestimmt die Auswirkungen der Änderungen des Gesetzes Nr. 11.638/07: Reduzierung der Eigenkapitalkomponente (39 von 44 Fällen war eine Erhöhung der Verschuldung); Zunahme der Verbindlichkeiten (in 26 44 Fälle); Beide Faktoren gleichzeitig (22 44 Fälle). In Bezug auf die Rentabilität Index gab es der gleichen Wert vor und nach in 12 Unternehmen bereits in seiner Reduktion traten 26 und 37 es war immer, aber nicht genug, um die Amplitude des Durchschnitts vor und nach dem ändern. Eine ähnliche Situation geschah im Hinblick auf die Zusammensetzung des Schulden-Index, der Index des aktuellen Ressourcen und die Beteiligung des Ergebnisses am betrieblichen Aufwendungen.

3. ÄNDERUNGEN IM ZUSAMMENHANG MIT INTERNATIONALISIERUNG

In Anbetracht der Bedeutung der Internationalisierung und seine Regeln, wie im vorherigen Abschnitt erwähnt gültige Adresse drei Faktoren als Folgen der Veränderungen, die diese Standards: das so genannte “Wesen auf dem Weg”, in erster Linie; der Primat der Analyse der Risiken und Vorteile rechtliches Eigentum und zu guter Letzt fordert “Grundsätzen ausgerichtete Standards”.

In Bezug auf das erste man ist d. h. das Wesen auf dem Formular es notwendig, zunächst darauf hinweisen, dass Standards in Bezug auf Internationalisierung dachte, waren von der Tatsache, dass für eine lange Zeit es eine Muster, dass Unificasse gab alle Länder. Der Grund von solcher Komplexität in Bezug auf die Rechnungslegung ist durch Konsens der Gelehrten, als Sozialwissenschaft und exakte Wissenschaft berücksichtigen, nicht als ein Spiegelbild der einzelnen Länder und Gesellschaft eingestuft werden. Unter die Festlegung internationaler Standards ist von größter Bedeutung für die Situation des Rechtssystems, die als zwei Arten betrachtet werden kann. Die erste ist bekannt als Römisches Recht, wonach hat etwas Wert aus ihrer Erwähnung im Gesetz. Bereits ab der zweiten Art, bekannt als Gewohnheitsrecht bezieht sich die Verordnung auf die Sitten und Gebräuche der Gesellschaft, dass dies der Ausgangspunkt für die Standardregeln zwischen allen Ländern.

In diesem Sinne bezieht sich der Begriff hier erwähnt, das Primat des ökonomischen Wesen auf die Rechtsform. Im Hinblick auf das neue Rechnungswesen Szenario, d. h. die Einbeziehung internationaler Rechnungslegungsstandards, bieten Sie Peter (2012) warnt die Reflexion auf dem Primat des Wesens auf Weg, besagt, dass die einzige Buchhaltung ihre eigentliche Funktion erfüllen wird, das heißt, nützliche Daten – von dem Moment an, die tatsächliche wirtschaftliche Realität Form widerspiegeln und für beide Es ist notwendig, um “das Primat des ökonomischen Wesen auf die Rechtsform des wirtschaftlichen Geschehens zu beobachten”. Die Folgen dieser Art von Paradigmenwechsel beeinflußt schließlich Profis, Akademiker und andere Beteiligte mit wirtschaftlichen Transaktionen, die unabhängig von der rechtlichen Behandlung sind. In diesem Sinne stimmt der Autor in Frage-Werke, die die Möglichkeit zu überdenken, die Buchhaltung zu Regeln, so dass die neue Art und Weise bereitgestellt.

Nach COSTA Et Al. (2014), ist es ein Konzept, dessen Anteil wirkt sich auf, alle im Zusammenhang mit den Konten so weit, seit immer umgekehrt, d. h. das Formular über das Wesen gedacht. Das erste Gesetz geschaffen mit dem Ziel der Regulierung der Buchhaltung, der im Jahr 1976 kam, habe ich das Formular über die Essenz. Das Gesetz 11.638/07, bereits oben erwähnt, hat bereits das Wesentliche über die Form, gekennzeichnet als “Besorgnis über die Rechnungslegung der verschiedenen Operations beteiligt das Unternehmen das wirtschaftliche Ziel und nicht die Art, wie dieses Ziel materialisiert oder Auftritt Nachdruck verleihen” als Priorität. In diesem Sinne ist es eine gültige Adresse, als etwas, in das Verständnis der Frage auf der hand, das Konzept des Wesens und ihrer Relevanz für die Konten zu helfen.

In der Regel die Essenz zu sehen als verantwortlich für etwas, das der Stoff oder die Hauptidee darstellen. In Bezug auf Rechnungslegung, insbesondere bedeutet die Essenz was übrigens ausgelagert ist.

Die Vorteile können in der Regel in zwei wesentliche Faktoren für den Erfolg von Unternehmen, Sicherheit und Zuverlässigkeit zusammengefasst werden. IE: wirklich nützliche Informationen und Safe können das Unternehmen bringen Faktoren wie Investitionen Garantie, bessere Planung, mehr Sicherheit in ihre Tätigkeit auf dem Markt, unter anderem profitieren. Zu diesem Zweck ist es notwendig die Verwendung von Werkzeugen und Mechanismen zur Erleichterung der Erhalt solcher Informationen. Als ein Beispiel, das sogenannte “Enterprise Resourcing Hobeln” (ERP), ein System, das dem Unternehmen ermöglicht, sichere Informationen mit Preisen nicht so hoch zu generieren. Auf diese Weise liefert”zuverlässige Informationen eine Organisation Glaubwürdigkeit um Mittel aus beiden nationalen Finanzsystems als Investoren in der Regel in Brasilien und im Ausland zu erhöhen. (PEDRO, 2012, s. 11).

Der Schlüsselbegriff zu verstehen, diese neue Art des Arbeitens der Konten bezieht sich auf die Idee von Subjektivität, da dadurch die Person verantwortlich für die Einführung der Buchhaltung Ereignisse, Tatsachen, Annahmen und Schlussfolgerungen über ihre eigenen zu beurteilen “. (COSTA Et Al., 2014, s. 3). Aber selbst wenn die Person für diese Haftung in einigen Fällen nicht bereit ist, müssen Sie noch die Realität an Stelle von Rechtsform zu wählen, zu priorisieren, da Letzteres kann schließlich die Realität des Sachverhalts zu verstecken und somit die benötigten Informationen verzerren.

Darüber hinaus die Vorteile dieser neuen Schwerpunkt können mehrere sein, die wichtigsten werden im Zusammenhang mit der Bereitstellung von Informationen, das heißt: im Falle der Verwaltung Buchhaltung, beispielsweise sind nicht verpflichtet, Steuerregeln zu befolgen, bei der Erarbeitung von Berichten, wodurch das Angebot an Informationen und sichere Gläubigen in Bezug auf das Geschäft. Auf der anderen Seite brächte diese Art der Anwendung bei der sogenannten Steuerbuchhaltung mit potentiellen Probleme, da die Hindernisse, die der Zähler zu der Zeit, die Sie alle Tatsachen darstellen möchten.

Aus Ihrer Lektüre und Forschung zum Thema präsentieren dieses Vertrags Cardoso (2012) stellt fest, dass das Gesetz für das Einfügen von Rechtssubjektivität Geschäft für eine lange Zeit. Darüber hinaus ist anzumerken, dass das Konzept der Subjektivität in der Rechnungsführung erfasst zu diesem Bereich, der andere Ansatz, in dieser Hinsicht als vorteilhaft erweist.

4. METHODISCHEN VERFAHREN

4.1 DISKUSSION

Die Natur dieser Forschung ist die empirische Basis. Hinsichtlich der Ziele betont die Forschung den explorativen und beschreibenden Bias.

Um die Auswirkungen von neuen Rechnungslegungsstandards in Brasilien aus dem Jahr 2008 mit der Verabschiedung des Gesetzes 11.638/07 und die konsequente Einführung internationaler Rechnungslegungsstandards angenommenen brasilianischen Unternehmen analysieren, eine umfangreiche Literatur review um zu theoretische Grundlagen zur Verfügung zu stellen. Außerdem wurde es extrahiert von der Software Economática®, 09.04.2015, der Netto-Gewinn von Unternehmen, die ihre Aktien an der Börse São Paulo zu handeln und sind Bestandteil der IBOVESPA-INDEX.

Um in Tests ein besseres Ergebnis zu erzielen, wurden von der Forschung Probe Finanzunternehmen daher erlitten Sonderregelung der Zentralbank von Brasilien, viele Standards ausgeschlossen oder dienten bereits vor der Verabschiedung der neuen Rechnungslegungspraktiken oder wurden nicht sofort mit der Verabschiedung des Gesetzes und Übernahme der IFRS eingeführt.

Dennoch waren die statistischen Tests von der Probe der Umfrageunternehmen, die ihre Ergebnisse für einen Zeitraum von sieben Jahren vor dem Beginn der Annahme der neuen Standards und sieben Jahre nach der Verabschiedung von Rechnungslegungsstandards, Ausschluss aus der Probe mit dem Ziel, nicht Enviesarem offengelegt ausgeschlossen. Um die Auswirkungen der Inflation auf die Tests zu beseitigen wurde beobachtet, auf der Website der Zentralbank von Brasilien angesammelt und jährliche Inflationsrate von 2001 bis 2014, die den Zeitraum analysiert in der Umfrage entsprechen.

Proportionale Inflation jedes Jahr wurde vom Nettoeinkommen abgezogen. Ständiger solch kurzer Zeit gab es Symmetrie im Bezugszeitraum entsprechend sieben Jahre mit der früheren Rechnungslegungsstandards und sieben Jahre mit Auswirkungen durch die Einführung neuer Rechnungslegungsstandards.

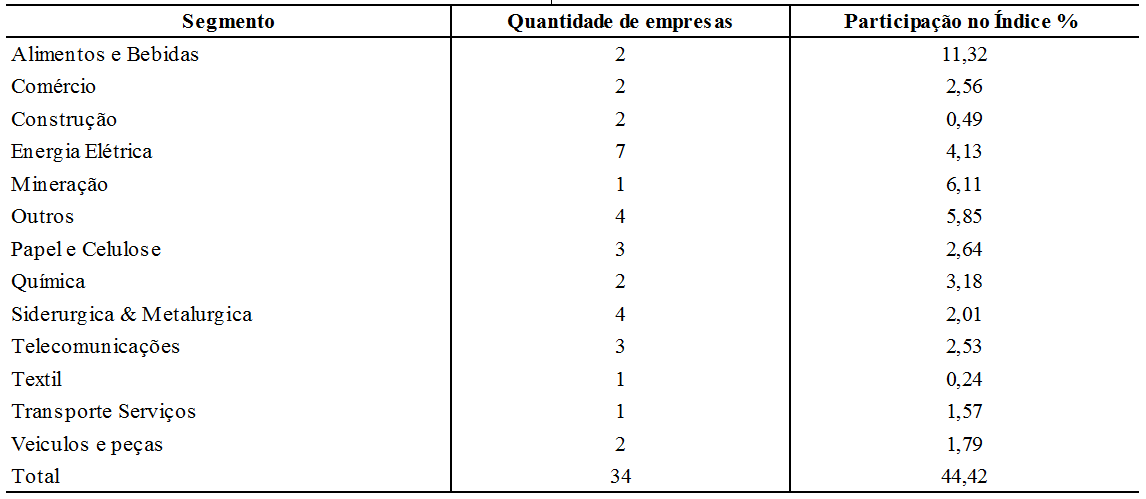

Von den insgesamt 64 Unternehmen, die diesen Index gehören, passen 34 von ihnen auf der Grundlage der Stichprobe der Umfrage. Ausgewählte Unternehmen reagiert in 09.04.2015 für 44,42 % Beteiligung an IBOVESPA Index als Tabelle 1.

Tabelle 1: Probe nach Segmenten und Teilnahme an der IBOVESPA-Index.

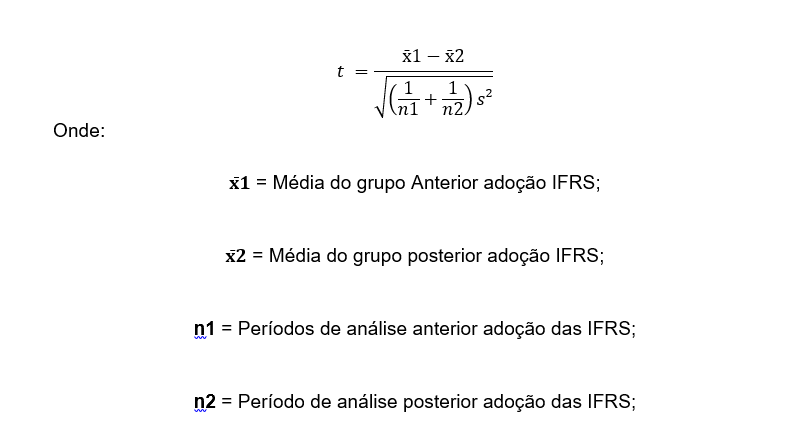

Die statistische Grundlage für die Realisierung der Forschung ist die Differenz der Bedürftigkeitsprüfung mit Schülers T, auch bekannt als Hypothesentest, zu messen, ob gab es bedeutende Veränderungen in Nettogewinn von öffentlich gehandelten Unternehmen.

Ein Test hat statistischen Signifikanz, wenn es unwahrscheinlich ist, dass das Ergebnis kam durch Zufall gefunden. Zu bestimmen, die Grenzen des akzeptablen Unterschied, das Signifikanzniveau, welche das Limit, das auf Zustand, die ein Bypass basiert oder nicht auf den Zufall zurückzuführen ist. Wenn die Ergebnisse eine echte Wirkung, die nach dem Zufallsprinzip zugeordnet werden können darstellen, basierend auf dem Signifikanzniveau festgelegt für den Test kann man ableiten, dass die Ergebnisse statistisch signifikant sind.

So wurde festgestellt, um die folgende Nullhypothese (H0) und die Alternative (H1) zu erforschen:

H0: gab es keine nennenswerten Auswirkungen auf die Netto-Gewinn von börsennotierten Unternehmen nach der Verabschiedung der internationalen Rechnungslegungsstandards.

H1: gab es keine nennenswerten Auswirkungen auf die Netto-Gewinn von börsennotierten Unternehmen nach der Verabschiedung der internationalen Rechnungslegungsstandards.

Als Ziel ist es, festzustellen, ob gab es Veränderungen, sowohl eine höhere oder eine niedrigere war der Nettogewinn, zweiseitigen Test verwendet. Zwei Ebenen von Bedeutung waren für den Test verwendet wird von 5 % und 1 %. Die Formel für den Erhalt der Ergebnisse lautet wie folgt:

s ² = gewichtete Varianz der Proben.

Gehen auf Beweise, H0, abzulehnen festgestellt, dass das Rechnungswesen Nettoeinkommen wesentliche Änderungen aufgrund der Änderung der Rechnungslegungsvorschriften gelitten. Wenn wir nicht H0 ablehnen, kann man ableiten, dass Buchhaltung Netto-Einkommens keine relevanten Veränderungen erlitten die Tatsache, die der Jahresabschluss nach den Bestimmungen der geänderten Rechtsvorschriften erstellt werden.

5. ANALYSE DER ERGEBNISSE

Wie bereits angegeben die Auswahl der Stichprobe Basis der Forschung bestand aus 64 Unternehmen, aus denen sich der IBOVESPA, die Stichprobe bestand aus 34 Unternehmen.

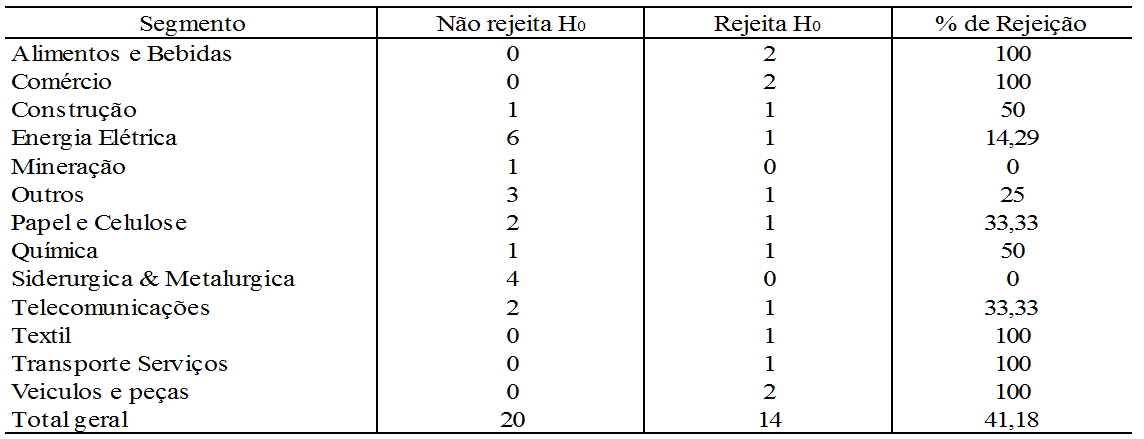

Die Ergebnisse für ein Signifikanzniveau von 5 % sind in Tabelle 2 dargestellt.

Tabelle 2: Ergebnisse für das Signifikanzniveau von 5 %

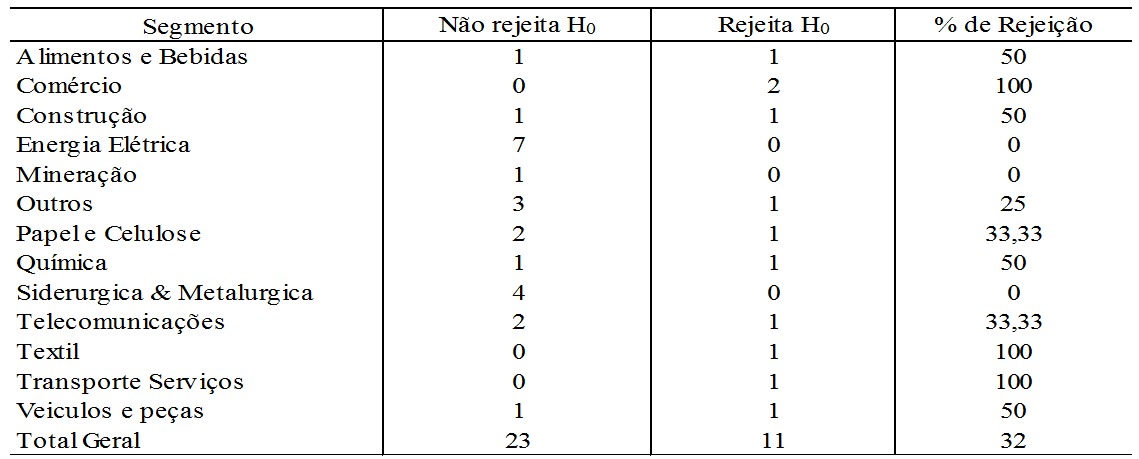

Die Ergebnisse für ein Signifikanzniveau von 1 % sind in Tabelle 3 dargestellt.

Tabelle 3: Ergebnisse für das Signifikanzniveau von 1 %.

Die Ergebnisse für ein Signifikanzniveau von 5 % zeigen, dass 14 der 34 Unternehmen analysiert signifikante Veränderungen in Nettoeinkommen nach der Übernahme der IFRS zeigten. Diejenigen Unternehmen, die signifikante Veränderungen zeigte haben 23.99 % ige Beteiligung an IBOVESPA, entspricht 54 % der Beteiligung in Bezug auf die Vertretung in den Index von Unternehmen analysiert, die die Probe der Umfrage zu komponieren.

Dennoch stieg 83,33 % der Unternehmen, die signifikante Veränderungen haben Nettogewinn im Vergleich der Zeiträume analysiert in 2001 bis 2007 (vor der Verabschiedung der internationalen Rechnungslegungsstandards) und 2008 bis 2014 (später die Annahme internationaler Rechnungslegungsstandards).

Ein Signifikanzniveau von 1 % zeigten 11 34 Unternehmen analysiert Veränderungen in Nettoeinkommen nach der Übernahme der IFRS. Solche Unternehmen, die signifikante Veränderungen gezeigt haben 18.74 % ige Beteiligung an IBOVESPA, die 42,18 % Anteil in Bezug auf die Darstellung im Index derjenigen darstellt, aus denen sich die Stichprobe.

Es ist erwähnenswert, dass 90.91 % der Unternehmen, die signifikante Veränderungen haben Nettogewinn im Vergleich der Zeiträume analysiert in 2001 bis 2007 (vor der Verabschiedung der internationalen Rechnungslegungsstandards) und 2008 bis 2014 gestiegen war (später die Annahme internationaler Rechnungslegungsstandards).

Für Unternehmen, die signifikante Unterschiede in das Signifikanzniveau von 5 % und 1 % aufwiesen, kann die Entscheidung, die Nullhypothese abzulehnen als Indiz dafür, dass die Einführung internationaler Rechnungslegungsstandards Netto-Gewinn von öffentlich betroffen gehandelten Unternehmen, aus denen sich der IBOVESPA deutlich interpretieren.

6. FAZIT

Die vorliegende Studie hatte als Hauptziel, analysieren die Auswirkungen, die in der finanziellen Nettoerträge des öffentlich gelisteten auf BMF BOVESPA der IBOVESPA & nach Erlass des Gesetzes 11.638/07 und Verabschiedung der internationalen Rechnungslegungsstandards gehandelt.

Die Einführung der internationalen Rechnungslegungsstandards in Brasilien aus dem Jahr 2008 brachte neue Konzepte und eine neue Herangehensweise an das Rechnungswesen in Brasilien. Durch Überprüfung der Literatur und Forschung durchgeführt, wurden die wichtigsten Veränderungen, die durch die neue Gesetzgebung hervorgehoben, wie z. B. Hauptfaktoren in Buchführung, die in Brasilien durch den Ordnungsrahmen der Finanzbuchhaltung entwickelt, um die lokale auf internationale Rechnungslegungsstandards wie folgen konvergieren angenommen wurden eine Reihe von Änderungen in der Gesetzgebung.

Die Erwartung der Annäherung an die IFRS war, wie in anderen Ländern, in Brasilien, geschehen Unternehmen erwerben Vorteile der Liquidität, geringere Investitionskosten und mehr Wertschätzung und Attraktivität im Markt, unter Berücksichtigung der Bedeutung der Internationalisierung und ihre Standards.

Das Wesen auf dem Formular ist von extremer Bedeutung für die Situation des Rechtssystems. Im Hinblick auf das neue Rechnungswesen-Szenario d.h. das Primat des Wesens über das Formular, Bereitstellung von nützlichen Daten von dem Moment an, die tatsächliche wirtschaftliche Realität Form reflektieren unter Hinweis auf das Primat des ökonomischen Wesen auf die Rechtsform des wirtschaftlichen Geschehens.

Jedoch analysiert die Forschung statistischen Form, wenn gab es bedeutende Veränderungen in Nettogewinn von nichtfinanziellen Unternehmen, aus denen sich der BOVESPA-INDEX.

Die empirische Belege zeigen, dass gab es signifikante Unterschiede für diese Unternehmen zu einem Signifikanzniveau von 5 % und 1 %. Obwohl erhebliche Unterschiede nicht für alle Unternehmen eingetreten, zeigte 41 % der Unternehmen analysiert signifikante Unterschiede bei einem Signifikanzniveau von 5 %.

Von den insgesamt 14 Unternehmen analysiert zeigten 12 eine Erhöhung des Nettoertrags und 2 zeigte einen Rückgang der Reingewinn. Zu einem Signifikanzniveau von 1 % 32 % dieser Unternehmen signifikante Unterschiede zeigte mit 10 der 11 Unternehmen analysiert eine Erhöhung des Nettoertrags und 1 präsentiert eine Abnahme des Nettoeinkommens nach der Einführung der internationalen Rechnungslegungsstandards.

Nach der Durchsicht der Literatur und Analyse der Ergebnisse gesammelten Beweise und Informationen, um eine ganzheitliche Antwort auf die Frage zu entwickeln, die zog dieser Forschung, d. h. über die Möglichkeit einer Änderung der Bilanzierungspraxis berühren die Nettogewinne der öffentlich gehandelt auf Bovespa BM & F, aus denen sich der BOVESPA-Index gelisteten Unternehmen.

Es war, Tests durchgeführt, der Schluss gab es eine wesentliche Änderung der Netto-Gewinn von börsennotierten Unternehmen, aus denen sich der Ibovespa für den untersuchten Zeitraum von 2008 bis 2014 im Vergleich zum Zeitraum von 2001 bis 2007, entsprechend der Methodik zur Durchführung der Umfrage, zeigen eine Erhöhung der Jahresüberschuss nach der Verabschiedung der internationalen Rechnungslegungsstandards , feststellend, dass die diesen Unterschied nicht auf alle Betriebe ausgedehnt ist.

Obwohl die Ergebnisse nicht im Einklang mit den Forschungen von Barnes Et Al. (2011), die argumentieren, dass es keine signifikanten Unterschiede in der Rentabilität Indikatoren, es ist erwähnenswert, dass der Unterschied in der finanziellen Indikatoren zur Rentabilität kann zu einer Erhöhung der im Zusammenhang mit Rückgang der Gewinne sowie die Erhöhung oder verringern von anderen Variablen, aus denen sich, weil sie untersuchen das Set ohne zu erklären, was den Faktor, der Auswirkungen auf die Veränderung der Analysis finanzieller Indikator.

Darüber hinaus als Einschränkung der Forschung, wurde nicht berücksichtigt Konto andere Variablen, die den Reingewinn als der Zinssatz der Wirtschaft, Reinvestitionsrate u.a. beeinflussen können.

Daher wird vorgeschlagen, weitere Forschung, die signifikanten Unterschiede in anderen Variablen gelten, aus denen sich die finanziellen Indikatoren für Rentabilität nach der Übernahme der IFRS.

REFERENZEN

BAPTISTA, e. M. B. Gewinne in Transparenz Versus neue Instrumente der Manipulation: das Paradox der Änderungen brachte durch das Gesetz Nr. 11.638. RAE-Business Magazin, V. 49, n. 2, Apr-jun, 2009.

BARNES, J. P.; AHMAD, M. b. V.; MACEDO, d. a. S.; LAUFEN, l. j. Analyse der Auswirkungen der Änderungen der brasilianischen Rechnungslegungsvorschriften: eine vergleichende Studie über die Finanzkennzahlen des brasilianischen Unternehmen für das Jahr 2007. Zeitgenössische Buchhaltung Magazin, Florianópolis, V. 8, n. 15, s. 105-128, 2011.

Brazilien. Normative Anweisung Nr. 1.492, des 17. September 2014. Erhältlich in <http: www.receita.fazenda.gov.br/=”” legislacao/=”” ins/2014/in14922014.htm=””>.</http:> Zugang im 14.11.2014.

BOVESPA. BMF. Wie und warum ein börsennotiertes Unternehmen werden. 80<http: www.bmfbovespa.com.br/pdf/guiaaber.pdf=””>.</http:> 08.03.2014 Zugang

CARDOSO, Sarita Fernandez. Steuerrecht und internationale Rechnungslegung: eine Analyse seiner Rezeption und Reflexionen in der brasilianischen Rechtsordnung. Nova Lima-MG: Faculdade de Direito Milton Campos, 2012.

COSTA, Vanessa Matos; LORENZETT, Daniel Benitti; FRANCESCHI, Franciéli Rosa; PANDE, Delvan Krieger; ROSSATO, Janice Vestena. Buchhaltung: das Wesen auf dem Formular. [Online]. Zugang im 01.12.2014. Erhältlich in<http: www.unifra.br/eventos/sepe2010/2010/trabalhos/sociais_aplicadas/completo/4642.pdf=””></http:>

LODDI, Cesar. Die wichtigsten Änderungen des Gesetzes 11.638/07 und internationale Rechnungslegungsstandards – eine Fallstudie in einem Unternehmen. [Online]. Erhältlich in <http: cesarloddi.com.br/educacional/wpcontent/uploads/2014/02/mudan%c3%a7as_lei_11638.pdf=””>.</http:> Zugang im 14.11.14.

Martins, Eliseu; Ariovaldo Dos SANTOS. Einige Punkte des Gesetzes 11.638 und die Internationalisierung des brasilianischen Buchhaltung. Ibef News, Sao Paulo, s. 28-30, mar. 2008.

NOGUEIRA JUNIOR, Edgard Et Al. Frühe Übernahme der IFRS in Brasilien: Auswirkungen auf das Verhältnis zwischen Gewinn und Cashflow. Buchhaltung-Vista & Magazin, V. 23, n. 1, s. 47-74, 2013.

PEDRO, Ismael Sanches. Die Anwendbarkeit der neuen brasilianischen Rechnungslegungsstandards (IFRS) in kleinen und mittleren Unternehmen, seine Leistungen und Konflikte mit nationalen Steuersystems. Barretos-SP, UNPR: 2012.

SANTOS, E. S.; CALIXTO, l. Auswirkungen der frühen International Accounting Harmonisierung (Gesetz 11.638/07) über die Ergebnisse der Unternehmen öffentlich statt. RAE-Elektronik, V. 9, n. 1, Januar-Juni 2010.

SANTOS, Luis Paulo Guimarães; Lima, Mikef Augusto Sampaio Franco; FREITAS, Calheira Sheizi; Siqueira Lima, Iran. Wirkung des Gesetzes 11.638/07 über die bedingte Konservatismus börsennotierter Gesellschaften BM & FBOVESPA. R. (Forts.) Fin. -USP, São Paulo, V. 22, n. 56, s. 174-188, Mai/jun/jul/ag

[1] Buchhalter, Doktorand im öffentlichen Rechnungswesen und Verantwortlichkeit, der Rechtswissenschaftlichen Fakultät São Bernardo Campo, e-mail: [email protected]

[2] Buchhalter, Master-Abschluss in Buchhaltung, e-Mail: [email protected]

[3] Buchhalter, Wirtschaftsprüfer KPMG; e-Mail: [email protected]