DANTAS, Luiz Antônio de Oliveira [1], OLIVEIRA, Fernando Grecco de [2], GARCIA, Bruno Henrique Cisotto [3]

Dantas, Луис Антониу де Оливейра; Оливейра, Фернандо Gg; Гарсия, Бруно Энрике Cisotto анализ влияния на финансовые чистого дохода на публично торгуемых компаний, котирующихся на BOVESPA, которые составляют IBOVESPA после принятия МСФО. Междисциплинарный научный журнал Core знаний. Том 3. Год 1 стр. 11-26 мая 2016 года. ISSN: 0959-2448

Резюме

Статья направлена для анализа воздействия на чистый доход публично торгуемых компаний, котирующихся на BM & FBOVESPA, которые составляют IBOVESPA после принятия международных стандартов учета, принятых в Бразилии с введением Закона 11,638/07 и последующего одобрения заявления учета. С этой целью обзор обширной литературы предоставить теоретические основы. Прикладные исследования разница нуждаемости с уровнем значимости 5% и 1%. Данные для исследования были взяты из Economática® программного обеспечения после истечения крайнего срока для раскрытия НКЦ (стандартизированные финансовые ведомости) установленных КЦБ (бразильская Комиссия по ценным бумагам). Результаты показали, что существует значительная разница в чистой прибыли публично торгуемых компаний, которые составляют IBOVESPA после принятия международного бухгалтерского учета для 41% компаний, проанализированы на уровень значимости 5% и значительная разница для 32% компаний на уровень значимости 1%.

Ключевые слова: чистый доход; публично торгуемых компаний; принятие международных стандартов учета; МСФО.

1. ВВЕДЕНИЕ

В настоящее время существует ряд компаний с их акций, торгуемых на BOVESPA BM & F (ценные бумаги, товары и фьючерсов в Сан-Паулу). Компании, имеющие листинг на фондовой бирже являются собственностью различных отраслей и сегментов, оставляя в качестве доказательства настоящее разнообразие. Преимущества, полученные компаниями, которые решили участвовать в этот тип процесса, а именно, торговые своих акций на фондовой бирже, можно резюмировать в следующем заявлении: «компании используют фондовый рынок для мобилизации средств и финансирования их проектов роста для того, чтобы стать более конкурентоспособными. «(БОВЕСПА, 2014, p. 1). Таким образом необходимость понять, что сложности, который включает в себя такие торговые отношения, которые будут сделаны в тексте вопрос от анализа воздействия на чистой прибыли произошло в публично торгуемых компаний после принятия международных стандартов бухгалтерского учета.

Принятие новых стандартов бухгалтерского учета, с введением Закона 11,638/07 и последующего одобрения pronunciamentos contábeis КПК, принесли новую эру для учета бразильских компаний. Был не простым изменением стандартов. Интернационализация принесла изменения философии, отношение и мысли, с три темы: сущность на пути, примат анализа рисков и выгод на управляемые свойства стандартах и правовых принципов. Этот новый сценарий требует учета специалистов, участвующих в финансовых ведомостях более субъективности, как новый стандарт основывается на принципах и, таким образом, многие вопросы пришли требовать более профессиональные суждения (Малик и Сантос, 2008; Сантос и КАЛИКСТО, 2010).

Если принятие новой практики учета принес много преимуществ в отношении прозрачности и качества представленной информации, с другой стороны, появилась «потенциальные инструменты манипуляции. «(БАПТИСТА 2009). В этой новой ситуации учета чистый доход начали страдать тяжелым вмешательством новых стандартов бухгалтерского учета. Этот новый сценарий, есть проблема исследования: в какой степени принятия международных стандартов учета влияние учета чистый доход публично торгуемых компаний, котирующихся на BOVESPA?

Это исследование призвана анализировать государственных компаний, перечисленных на Bovespa BM & F, которые составляют IBOVESPA после принятия международных стандартов финансовой отчетности (МСФО) в том, что касается воздействия на чистый финансовый доход. Чтобы сделать это, так что вопрос уточнить во всех ее аспектах, путь до анализа был сделан из специфики каждой концепции и актуальности каждого на тему, презентация методологии используется для анализа данных, статистический анализ чистого дохода после введения МСФО по сравнению с предыдущим периодом принятия международных стандартов и заключение.

Основанием для этой работы является вклад, что он может генерировать для лучшего понимания возможных последствий принятия международных стандартов бухгалтерского учета как определитель чистой прибыли публично торгуемых компаний. Он не предназначен с этой статьи для каждого сценария, которые могут измениться в некотором роде ожидание чистой прибыли компаний, анализ, поскольку чистая прибыль зависит от нескольких факторов, не как процентная ставка по экономике, политического сценария, ставка реинвестиций среди многих других.

2. ИЗМЕНЕНИЯ В УЧЕТЕ

Барнс и др. (2011) анализируют изменения практики бухгалтерского учета, которые были приняты в Бразилии через нормативно-правовой базы финансового учета, путем принятия закона 11,638/07 и предварительной оценки 449/08. Что касается первого, созданный к сближению стандартов учета для международных местах, автора вопроса присваивает как последствия ряда изменений в законодательство в отношении практики учета в Бразилии, будучи главной причиной таких последствий именно вышеупомянутые конвергенции, то есть, от местных до международных стандартов бухгалтерского учета. Другими словами, после данного закона, был создан юридический прецедент, необходимых для достижения этого сближения стандартов бухгалтерского учета».

Учитывая крупные изменения, по закону, LODDI (2014) государства что изменения в области корпоративного права, долгое время были запрошены бразильские компании, но после его создания немногие были подготовлены для изменения, то есть, некоторые преобразования ограничены и могут быть проведены только в соответствии с законом, но в отношении тех, кто не, то же не было продемонстрировано даже если минимально, в компании, что запрошенные изменения.

Важно, что она цитируется что Закон 1976 года, поскольку в законе 11,638 6,404, с 2007 года был составлен от изменений по отношению к то же самое. В целом хотя есть критика о международных стандартов в отношении бухгалтерского учета, идея принятия стандартов в вопросе касается цели согласования отчетности, связанные с бразильских компаний с нормами мира в целом, характеризуется сильным аспектом глобализации.

Сантос и Калисто (2010) комментарий по учету гармонизации между структуре национальных стандартов учета с МСФО, так что если Бразилия пошел к интернационализации своих счетов, указывая, что суть о форме и прозрачности для инвесторов будет представлять глубокие преобразования в учета профессиональных и районе рыночной дисциплины учебной программы.

В Бразилии ожидание конвергенции с МСФО, что, как это произошло в других странах, компании приобрести преимущества ликвидности, снизить капитальные затраты и большую признательность и привлекательность на рынке. Для святых и Калисто (2008), были основные изменения, внесенные в Закон/07 и 11,368 MP 449/08: финансовые инструменты; Фонд рынка операций; в нематериальные активы и отсроченных платежей; снижение активов возмещаемой суммы; о корректировке по текущей стоимости; метод долевого участия; операционные издержки и премии на выпуск ценных бумаг; в правительственных субсидий и помощи; по переоценке активов; в платеже на основе акций.

Для того, чтобы проанализировать последствия вступления нового закона в чистой прибыли (LL) и акций (PL) компаний, Святые и Калисто (2010) собрали стандартизированные финансовые ведомости (НКЦ) 2008, предоставляемый компаний, котирующихся на фондовой бирже Сан-Паулу-уровень 1, 2 сегментов и новый рынок – через CVM до 10 дней после окончания периода регулирования (10 апреля 2009 г.). Образец анализа, были исключены из финансовых учреждений, компаний с различными закрытия Дата 31/12 и те, которые не обеспечивают НКЦ в течение двух лет анализа авторов.

Согласно Сантос и Калисто (2010), 318 компаний наблюдается, лишь 28% reapresentaram 2007 2008 правила (для сравнения), и только 11% в финансовые ведомости в СВ примирения эффекта Закон 11,638/07 на результат и PL проанализированы два года. Авторы предлагают компании способствует транспарентности, да, объявивший эффект нового закона, только 41% reapresentaram 2007 остатков и всего 18% опубликовали примирения двух лет –, что делает работу аналитиков, вызывая путаницу «бухгалтерского учета» и вред анализ баланса 2008.

Сантос и Калисто (2010) отчет несогласованность в действие нового закона, учета о результатах сообщается компаниями в 2007 и 2008 годах: потому, что один из 175 компаний, которые опубликованы согласительной процедуры таблица результатов 2007 или 2008 показало увеличение в среднем 8,1% в результате 2007 и снижение в среднем -7% в 2008 году. Образец был сокращен до 34 компаний, которые предлагают примирения двух лет анализируются, позволяя авторы считают, что эти несоответствия, связанные с последствиями глобального финансового кризиса. Из-за трудности то авторы исследования рекомендуют больше инвестиций в прозрачности со стороны организаций и их инвесторов, главным образом в переходный период до полного МСФО в 2010 году.

Барнс и др. (2011) провел обследование на изменения, внесенные Законом № 11,638/07, MP 449/08 и заявления, выданные Comitê де Pronunciamentos Contábeis (КПК) в отношении практики учета, принятых в Бразилии, с термином, начиная с 2008 года. По мнению авторов такие изменения были проведены для преобразования местного на международные стандарты бухгалтерского учета, правовой прецедент. Например Закон № 11,638/07 изменяет Закон № 6385/76 (закон по ценным бумагам и биржам), возможность КЦБ, Центральный банк Бразилии и другие регуляторы от заключения соглашения с сущностью, которая стремится изучить или раскрывать принципы, нормы и стандарты бухгалтерского учета и аудита.

В ходе обследования 75 публично торгуемых компаний, торгующих запасов на Bovespa, в различных секторах экономики (за исключением страховых компаний и финансовых холдингов) Барнс и др. (2011) анализировать статистику финансовые показатели, рассчитанные на основе финансовых ведомостей за финансовый год 2007, опубликованных в 2008 году по сравнению с повторной отправки данных в 2009 году.

При использовании непараметрические Вилкоксон теста, авторы заявляют, что на уровне значимости 0,05, средние ставки по задолженности из финансовых ведомостей 2007 «оригиналов» 75 компаний выборки значительно отличается от средних показателей задолженности от «Ред» заявлений о той же компании, при условиях, предусмотренных законом № 11,638/07. По данным теста, он был замечен значительно большее число компаний, которые увеличили индекс задолженности по сравнению с теми, кто был этот показатель снизился. Предполагается, что этот эффект будет производным от изменений, которые повлияли на справедливости, вызванных изменениями в измерение финансовых инструментов в оценке корпоративные инвестиции, признание отложенных элементов, например.

Было определено влияние изменений Закона № 11,638/07: сокращение компонента капитала (39 44 случаев там было увеличение задолженности); увеличение обязательств (в 26 из 44 случаев); оба одновременно факторов (22 44 случаев). По отношению к Индекс прибыльности было то же значение до и после в 12 компаний, уже в его сокращения произошли 26 и 37 там было увеличение, но не достаточно, чтобы изменить амплитуда среднего до и после. Аналогичная ситуация произошло что касается состава долга индекс, индекс текущего ресурсов и участия результата на операционные расходы.

3. ИЗМЕНЕНИЯ, СВЯЗАННЫЕ С ИНТЕРНАЦИОНАЛИЗАЦИЕЙ

Учитывая важность интернационализации и его правил, как упомянуто в предыдущем разделе, действительный адрес три фактора считаются последствия изменений, вносимых этими стандартами: так называемый «сущность на пути», в первую очередь; примат анализа рисков и преимуществ законной собственности и, наконец, вызовы «инициативе принципы стандартов».

Отношении первый, то есть, суть в форме, это необходимо отметить, во-первых, что стандарты, относящиеся к интернационализации были мысли из того факта, что долгое время там был шаблон что unificasse всех стран. Причина такой сложности в отношении учета путем консенсуса ученых для рассмотрения науки как социальной науки и точным, не быть классифицированы как отражение каждой страны и общества. Среди установление международных стандартов имеет важнейшее значение для положения правовой системы, которая может рассматриваться как два вида. Первый известен как римского права, согласно которому то имеет значение от его упоминания в законе. Уже со второго вида, известный как обычного права регулирования связана с привычки и обычаи общества, что отправной точкой для стандартных правил между всеми странами.

В этом смысле термин упоминается здесь относится к примат экономической сущности в юридической форме. Учитывая новый сценарий бухгалтерского учета, то есть включение международных стандартов бухгалтерского учета, Питер (2012) предупреждает об отражении на примате сущность на пути, заявив, что только учета будет выполнять свои функции, то есть, предоставляют полезные данные – с того момента, отражают фактические экономические реальности формы и для обоих Это необходимо соблюдать «примат экономической сущности по организационно-правовой формы экономических событий». Последствия этого типа парадигмы будет в конечном итоге на специалистов, ученых и других связанных с экономических сделок, которые не зависят от правовой режим. В этом смысле автор в работах вопрос возможность переосмыслить учета правил таким образом, чтобы новый способ развертывания является правильным.

По мнению Коста et al. (2014), это думал концепции, чья доля влияет на все относящиеся к счетам так далеко, поскольку всегда обратное, то есть, форма о сущности. Первый закон, созданные с целью регулирования бухгалтерского учета, которая произошла в 1976 году, я сделал форму о сущности. Закон 11,638/07, уже говорилось выше, уже в качестве приоритетной суть о форме, характеризуется как «озабоченность по поводу учета различных операций в компании, делая упор на экономические цели и не так, как эта цель материализуются или происходит». В этом смысле это действительный адрес, как что-то, чтобы помочь в понимании вопроса, понятие сущность и ее актуальность для счетов.

В общем, суть может рассматриваться как ответственность за составляют то, что это вещество или Главная идея. В отношении бухгалтерского учета, в частности, сущность означает, что вовне, кстати.

В общем выгоды могут быть обобщены в двух основных факторов успеха любой компании, безопасности и надежности. IE: действительно полезную информацию и сейф может пользу компании, привлечение таких факторов, как гарантии инвестиций, улучшение планирования, большей безопасности в своих операциях на рынке, среди других. С этой целью необходимо использование инструментов и механизмов для облегчения получения такой информации. Например, так называемый «предприятие ресурсообеспечения строгания» (ERP), система, которая позволяет компании для создания защищенной информации с цены не столь высоки. Таким образом «достоверной информации обеспечивает доверие к Организации по мобилизации ресурсов от обоих национальной финансовой системы как инвесторы в целом в Бразилии и за рубежом. (Педро, 2012, стр. 11).

Ключевая концепция понять этот новый способ работы счета относится к идее субъективности, так как это позволяет человеку ответственность за запуск учета событий судить факты, предположения и выводы через свои собственные». (Коста et al., 2014 г., стр. 3). Однако даже если лицо не подготовлен к такой ответственности, в некоторых случаях, необходимо приоритеты реальность вместо правовой формы, поскольку последний может в конечном итоге скрыть реальность фактов и таким образом искажают необходимую информацию.

Кроме того, выгоды от этого нового направления может быть несколько, основные из них связанных с предоставлением информации, то есть: в случае управления бухгалтерского учета, например, не обязаны следовать правилам налогообложения при подготовке докладов, которая позволяет предлагая информацию и безопасных верующих в отношении бизнес. С другой стороны в случае так называемой налогового учета, с потенциальными проблемами, учитывая препятствиях счетчик в то время, которое вы хотите изобразить любой факт принесет этот тип приложения.

Из вашего чтения и исследований по этому вопросу, Кардозу (2012) отмечает, что закон вставки бизнес юридические субъективности представляют долгое время. Кроме того следует отметить, что понятие субъективности, вступил в счетах, оказывается в этой области к другой подход, будучи полезным в этом отношении.

4. МЕТОДОЛОГИЧЕСКИХ ПРОЦЕДУР

4.1 ОБСУЖДЕНИЕ

Природа этого исследования является эмпирической базой. Что касается целей исследованиях подчеркивается разведочных и описательные предвзятости.

Для анализа влияния новых стандартов бухгалтерского учета, принятые бразильских компаний с 2008 года с принятием закона 11,638/07 и последующее принятие международных стандартов учета в Бразилии, обширная литература обзор предоставлять теоретические основы. Кроме того он был извлечен из программного обеспечения Economática®, 4/9/2015, чистая прибыль компаний которые торговли свои акции на фондовой бирже Сан-Паулу и которые являются частью индекс IBOVESPA.

Для получения лучшего результата в тестах, были исключены из исследования образца финансовых фирм поэтому страдали специальное регулирование центрального банка Бразилии, многие стандарты или уже были использованы перед принятием новой практики бухгалтерского учета или не были немедленно введены с принятия закона и принятие МСФО.

Тем не менее, были исключены из выборки обследования компаний, которые не удалось раскрыть свои результаты в течение семи лет до начала принятия новых стандартов и семь лет спустя после принятия стандартов бухгалтерского учета, исключаются из выборки с целью не enviesarem статистических тестов. Для устранения влияния инфляции на испытания, было отмечено на сайте Центрального банка Бразилии накопленных и годовая инфляция 2001 года до 2014 года, которая соответствует периоду, анализируются в рамках обследования.

Пропорциональное инфляции каждый год была вычтена из чистого дохода. Поселились такой период времени, так что было симметрии в период анализа, соответствующее семи лет с предыдущим стандартом бухгалтерского учета и семь лет с эффектов, связанных с введением новых стандартов бухгалтерского учета.

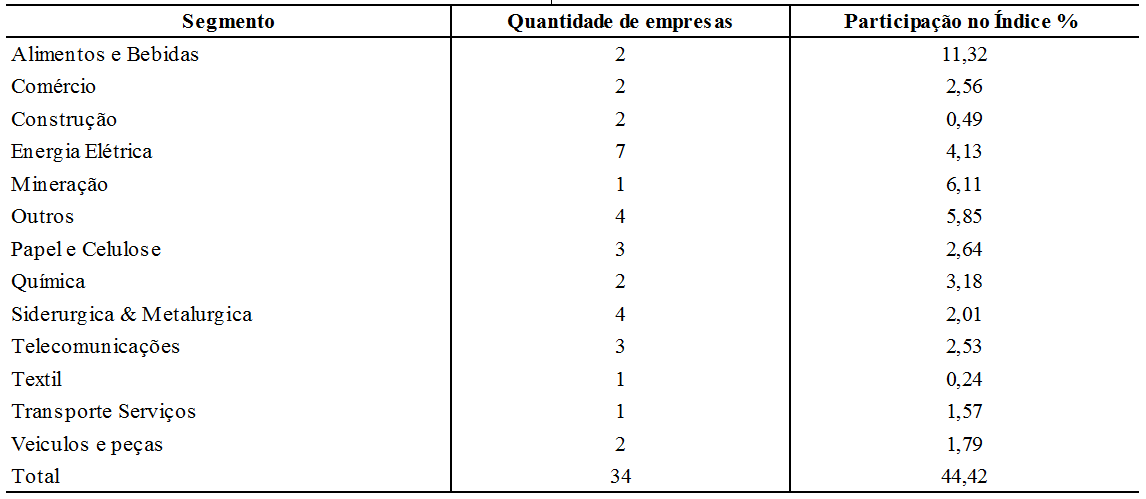

Из в общей сложности 64 компаний, которые являются частью этого индекса 34 из них подходят на основе отбора выборки обследования. Избранные компании ответил в 4/9/2015 44.42% участия в индекс IBOVESPA как таблица 1.

Таблица 1: пример сегмента и участия в индекс IBOVESPA.

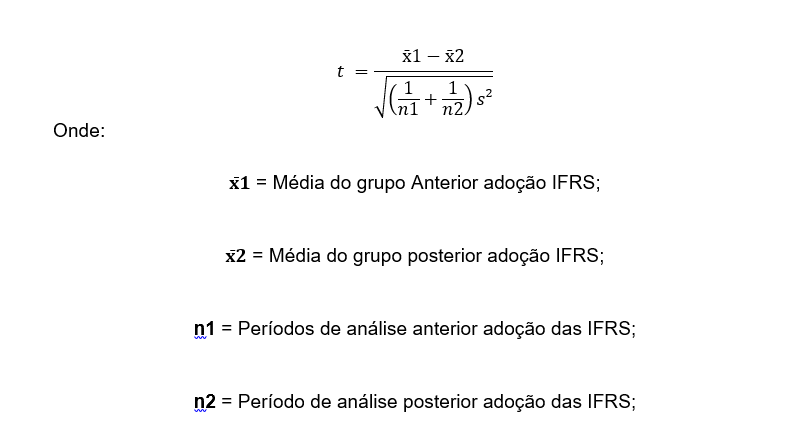

Статистическую основу для реализации исследования разница нуждаемости с T студента, также известный как гипотеза тест, для определения, была ли значительные изменения в чистой прибыли публично торгуемых компаний.

Тест имеет статистическую значимость, когда маловероятно, что результат найден, произошло случайно. Чтобы определить пределы допустимой разницей, уровень значимости, предел, который основан на государство, что обход объясняется шанс или нет. Если полученные результаты представляют собой реальный эффект, который не может быть назначен наугад, основанный на уровень значимости, установленной для теста, можно заключить, что результаты являются статистически значимыми.

Таким образом он был создан для исследования следующие гипотезы (H0) и альтернативного (H1):

H0: существует не оказывает значительного влияния на прибыль публично торгуемых компаний после принятия международных стандартов бухгалтерского учета.

H1: существует не оказывает значительного влияния на прибыль публично торгуемых компаний после принятия международных стандартов бухгалтерского учета.

Поскольку цель заключается в том, чтобы выяснить, если произошли изменения, как выше или ниже чистого дохода, две хвостатые тест был использован. Для теста, были использованы два уровня значимости 5% и 1%. Формула для получения результатов является следующим:

s ² = Взвешенное отклонение образцов.

Идя на доказательствах отклонить H0, пришел к выводу, что чистый доход отчетности претерпел значительные изменения вследствие изменения в стандартах учета. Если мы не отвергаем H0, можно заключить, что чистый доход учета страдал без соответствующих изменений тот факт, что финансовые ведомости составляются с учетом положений измененного законодательства.

5. АНАЛИЗ РЕЗУЛЬТАТОВ

Как уже указывалось выбор образца базы исследований состояла из 64 компаний, которые составляют IBOVESPA, выборка состояла из 34 компаний.

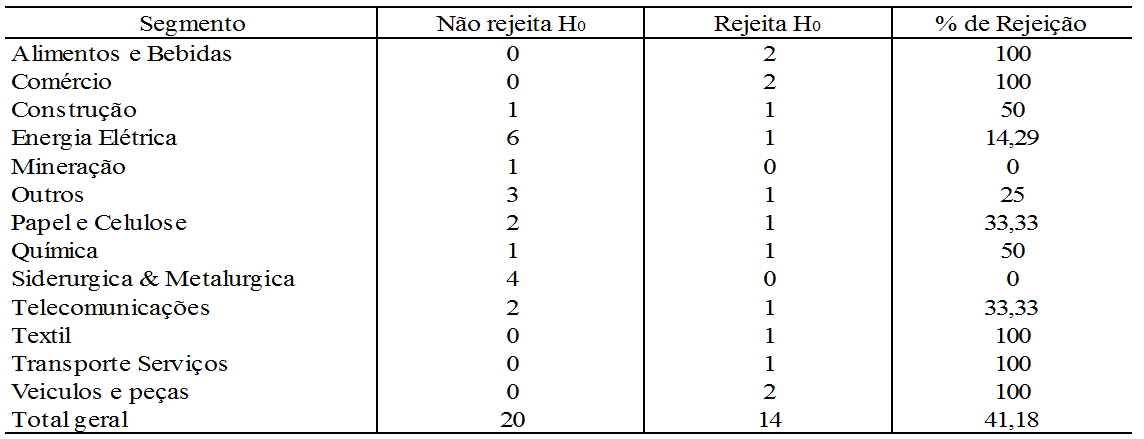

В таблице 2 показаны результаты для уровень значимости 5%.

Таблица 2: результаты уровень значимости 5%

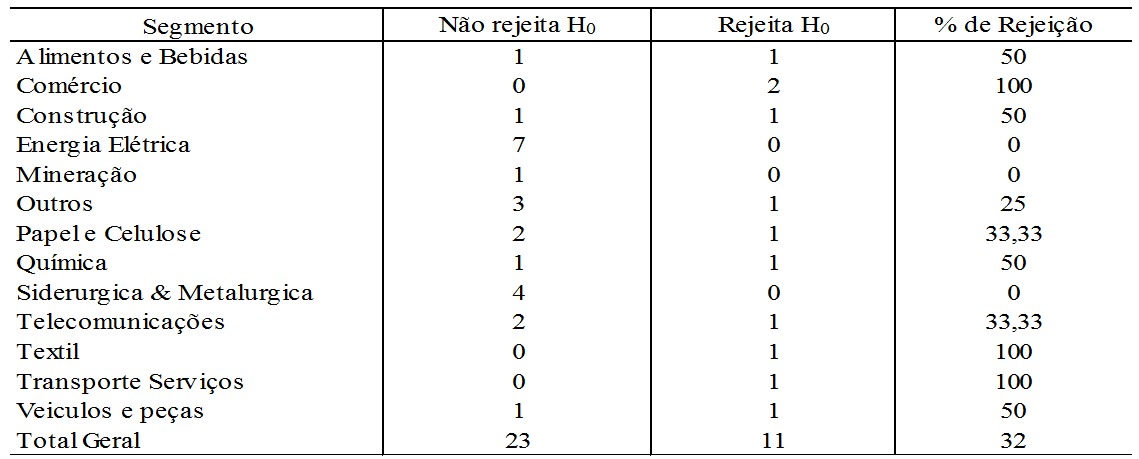

В таблице 3 показаны результаты для уровень значимости 1%.

Таблица 3: результаты уровень значимости 1%.

Результаты для уровень значимости 5% показывают, что 14 34 компаний, анализ показал значительные изменения в чистый доход после принятия МСФО. Те компании, которые показали значительные изменения имеют 23.99% участия в IBOVESPA, который представляет 54% участия с точки зрения представленности в индексе анализ компаний, составляющих образец опроса.

Тем не менее, 83,33% компаний, которые имеют значительные изменения увеличил чистую прибыль в сравнении периодов, анализируются в 2001-2007 (до принятия международных стандартов бухгалтерского учета) и 2008-2014 гг (позднее принятие международных стандартов бухгалтерского учета).

Уровень значимости 1% 11 34 компаний, анализ показал значительные изменения в чистой прибыли после принятия МСФО. Такие компании, которые показали значительные изменения имеют 18,74% участия в IBOVESPA, который представляет 42,18% акций с точки зрения представленности в индексе тех, которые составляют Выборка обследования.

Стоит отметить, что 90.91% компаний, которые имеют значительные изменения увеличил чистую прибыль в сравнении периодов, анализируются в 2001-2007 (до принятия международных стандартов бухгалтерского учета) и 2008-2014 гг (позднее принятие международных стандартов бухгалтерского учета).

Для компаний, которые показали значительные различия в уровень значимости 5% и 1% решение отклонить нулевую гипотезу можно интерпретировать как признак, что введение международных стандартов бухгалтерского учета влияние чистая прибыль публично торгуемых компаний, которые составляют IBOVESPA значительно.

6. ЗАКЛЮЧЕНИЕ

Настоящее исследование было как Главная цель для анализа последствий происходящих в финансовых чистый доход публично торгуемых компаний, котирующихся на BOVESPA BMF IBOVESPA & после принятия закона 11,638/07 и принятие международных стандартов учета.

Введение международных стандартов учета в Бразилии с 2008 года принесла новые концепции и новый подход к учету в Бразилии. Обзор литературы и исследований, были выделены основные изменения, вызванные новым законодательством, такие как основные факторы изменения в практике бухгалтерского учета, которые были приняты в Бразилии через нормативно-правовой базы финансового учета, предназначенные для сходятся с местного и кончая международным стандартам бухгалтерского учета, как последствия ряда изменений в законодательство.

Ожидание конвергенции с МСФО, что, как это произошло в других странах, в Бразилии, компании приобрести преимущества ликвидности, снизить капитальные затраты и большую признательность и привлекательность на рынке, принимая во внимание важность интернационализации и его стандартов.

Суть в форме имеет крайне важное значение для положения правовой системы. Учитывая новый сценарий бухгалтерского учета т.е. примат сущность о форме, предоставляя полезные данные с момента, которые отражают фактические экономические реальности форма, отмечая примат экономической сущности по организационно-правовой формы экономических событий.

Тем не менее исследования анализируются статистические формы, если произошли значительные изменения в чистой прибыли нефинансовых компаний, которые составляют BOVESPA индекс.

Эмпирические данные показывают, что существуют значительные различия в уровне значимости 5% и 1% для этих компаний. Несмотря на существенные различия не произошло для всех компаний, 41% компаний, проанализированы показали значительные различия в уровень значимости 5%.

Из в общей сложности 14 компаний проанализированы 12 показали увеличение чистого дохода и 2 показал снижение чистой прибыли. В уровень значимости 1% 32% этих компаний показали значительные различия, с 10 из 11 компаний, анализ показал увеличение чистого дохода и 1 представлен снижение чистой прибыли после введения международных стандартов бухгалтерского учета.

После обзора литературы и анализа результатов представлены собранных доказательств и информации для разработки согласованного реагирования на допрос, который переехал, исследования, то есть о возможности изменения практики учета сенсорных чистая прибыль публично торгуемых компаний, котирующихся на Bovespa BM & F, которые составляют BOVESPA индекс.

Он был сделан вывод, на основании испытаний, значительные изменения в чистой прибыли публично торгуемых компаний, которые составляют Ibovespa, за анализируемый период 2008-2014 годы по сравнению с период с 2001 по 2007, согласно методологии, используемой для проведения обследования, показаны увеличение чистой прибыли после принятия международных стандартов бухгалтерского учета , отметив, что это различие не распространяется на все компании.

Хотя результаты не соответствуют исследования, проведенного в Барнс и др. (2011), которые утверждают, что есть никаких существенных различий в показателях рентабельности, то стоит отметить, что разница в финансовых показателей, касающихся рентабельности может быть связано с увеличением или уменьшение прибыли, а также увеличение или уменьшение других переменных, которые составляют, потому что они рассматривают набор без объяснения что тот фактор, который влияет на изменение анализа финансовых показателей.

Кроме того как ограничение исследований, не было принято во внимание другие переменные, которые могут повлиять на прибыль как процентная ставка экономики, реинвестирование показатель среди других.

Таким образом предлагается для дальнейших исследований, которые считаются существенными различиями в других переменных, которые составляют финансовые показатели, относящиеся к прибыльности после принятия МСФО.

ССЫЛКИ

Баптиста, е. м. б. Увеличение прозрачности против новых инструментов манипуляции: парадокс изменения привезли законом № 11,638. RAE-бизнес журнал, v. 49, п. 2 апреля июня, 2009.

БАРНС, Ж. П.; Ахмад, м. б. В.; Маседо, d. a. S.; L. j. анализ последствий изменений в бразильских стандартов учета: сравнительное исследование финансовых показателей бразильских компаний за 2007 год. Современный журнал, Флорианополис, v бухгалтерского учета. 8, n. 15, стр. 105-128, 2011.

Бразилия. Нормативная инструкция № 1492, 17 сентября 2014 года. Доступны в <http: www.receita.fazenda.gov.br/=”” legislacao/=”” ins/2014/in14922014.htm=””>.</http:> Доступ в 11/14/2014.

BOVESPA. КБУ. Как и почему нужно стать публично компанией. 80<http: www.bmfbovespa.com.br/pdf/guiaaber.pdf=””>.</http:> доступ к 3/8/2014

Кардозу, Сарита Фернандес. Налоговое право и международные стандарты бухгалтерского учета: анализ его прием и размышления в правовой системе Бразилии. Нова-Лима-мг: Прослушал de Direito Милтон Кампос, 2012.

Коста, Ванесса Матос; LORENZETT, Даниэль Benitti; ФРАНЧЕСКИ, Franciéli Роза; ПАНДЕ, Delvan воин; ROSSATO, Janice Vestena. Бухгалтерский учет: сущность в форме. [Online]. Доступ в 12/1/2014. Доступно в<http: www.unifra.br/eventos/sepe2010/2010/trabalhos/sociais_aplicadas/completo/4642.pdf=””></http:>

LODDI, Сезар. Основные изменения Закон 11,638/07 и международных стандартов бухгалтерского учета – тематическое исследование в корпорации. [Online]. Доступны в <http: cesarloddi.com.br/educacional/wpcontent/uploads/2014/02/mudan%c3%a7as_lei_11638.pdf=””>.</http:> Доступ в 11/14/14.

Мартинс, Eliseu; Сантос, Ariovaldo dos. Некоторые пункты Закона 11,638 и интернационализации бразильского бухгалтерского учета. Ibef Новости, Сан-Паулу, p. 28-30 марта. 2008.

НОГЕЙРА-младший, Эдгард и др. Скорейшее принятие МСФО в Бразилии: воздействие на отношения между прибылью и операционный денежный поток. Учета Vista & журнал, v. 23, п. 1, p. 47-74, 2013.

Педро, Исмаэль Sanches. Применимость новых бразильских стандартов бухгалтерского учета (МСФО) в малых и средних предприятий, его преимущества и конфликты с национальной системы налогообложения. Barretos-SP, UNPR: 2012.

САНТОС, Е. С.; КАЛИКСТО, l. последствия раннего учета международной гармонизации (Закон 11,638/07) на результаты-акционерных компаний. Электроника РАЭ, v. 9, п. 1, Январь Июнь, 2010.

Сантос, Луис Паулу Guimarães; Лима, Франко Сампайо Аугусто Mikef; Фрейташ, Calheira Sheizi; Сикейра Лима, Иран. Действие закона 11,638/07 об условной консерватизм перечисленных компаний BM & FBOVESPA. Р. продолж. Фин. V – USP, Сан-Паулу. 22, п. 56, стр. 174-188, Май/Июнь/Июль/ag

[1] Бухгалтер, аспирант в публичной отчетности и финансовой ответственности, факультета права Сан Бернардо-ду-Кампу, e-mail: [email protected]

[2] Бухгалтер, магистра в области бухгалтерского учета, электронная почта: [email protected]

[3] Бухгалтера, аудитора KPMG; Электронная почта: [email protected]