CARMO, Pamela Acássia Araujo [1]

CARMO, Pamela Acássia Araujo. (IN) Einhaltung der Zahlung Karte Ausgaben des Bundes: eine Studie über forensische Buchhaltung basiert auf Gesetz von Newcomb-Benford. Multidisziplinäre Kern Fachzeitschrift des Wissens. 03-Jahr, Ed. 06, Vol. 05, s. 54-78, Juni 2018. ISSN:2448-0959

Zusammenfassung

Der Zweck dieser Studie ist eine Analyse der Compliance in der Aufwendungen im Zusammenhang mit den Zahlungskarten des Bundes im Jahr 2016, durch das Gesetz der Newcomb-Benford durchführen. Die Studie wurde durchgeführt von den Beitrag von Artikeln und Publikationen rund um das Thema, die Ihre Effizienz bei der Aufdeckung von Unregelmäßigkeiten im Finanzdaten bewiesen haben. Die Methodik zur Durchführung der betreffenden arbeiten kann als hypothetisch-deduktive, bibliographische Forschung und basiert auf der Technik der quantitativen Analyse, Daten in elektronischen Medien-Transparenz-Portal verwenden Bundesregierung. Die wichtigsten Ergebnisse zeigen eine Nichtübereinstimmung mit Zahlungskarten der Bundesregierung, im Lichte der rechtswissenschaftlichen Newcomb-Benford Ausgaben. Die Studie es kann geschlossen werden, dass es ist Beweis für die Notwendigkeit einer besseren Kontrolle der öffentlichen Ausgaben durch den Einsatz von Corporate Cards.

Stichwörter: Bundesregierung Zahlung Karte, forensische Buchhaltung, Recht des Newcomb-Benford, öffentlichen Ausgaben.

1. Einführung

Es ist bekannt, dass wenn Sie einen Würfel zu spielen, die Wahrscheinlichkeit die Zahl 1 zu präsentieren das gleiche für die anderen Zahlen ist. Also wird passieren, wenn du zufällige Eintrittswahrscheinlichkeit von Zahlen, d. h. die gleiche Wahrscheinlichkeit des Auftretens für jedermann redest. Das Gesetz der NB (Newcomb-Benford) steht im Widerspruch zu dieser Hypothese die gleiche Wahrscheinlichkeit des Eintretens für die Zahlen, die auf natürliche Weise sind, wie passiert, wenn Sie zum Beispiel auf ein Lotterie-Spiel zu Wetten.

Sobald das Gesetz der NB in der Mitte von Autoren wie Buchhaltung Carslaw (1988) und Nigrini (1999) eingeführt wurde als besonders draußen als effizientes Werkzeug bei der Aufdeckung von Betrug und Veruntreuung in großen Datenbanken identifiziert. In Forschungsunternehmen und internationale Aufsicht Agenturen NB bereits erheblich in Audit-Software als Audit-Befehl Sprache (ACL) verwendet, die eine Analyse gemäß dem Gesetz der NB, identifizieren die Beispieldaten-Funktionen Das legt nahe, die Notwendigkeit für bessere Forschung basierend auf statistischen Gründen.

In den Daten wo es anwendbar ist, wenn die Frequenzen die ersten Ziffern der Daten nicht entsprechend präsentieren die Rate vorgesehenen im Recht der NB, bilden keine schlüssigen Beweise für Manipulation oder Fehler, als auch eine Übereinstimmung nicht gewährleistet Vertrauen, bilden jedoch starke Hinweise auf Betrug oder Fehler in den Daten angibt, die eine genauere Untersuchung benötigen.

In Erkennung des Betrugs oder der Manipulation in der sozio-ökonomischen, dass Brasilien ist zu sprechen, ist die Notwendigkeit der Haushaltsführung der öffentlichen Ausgaben der unmittelbaren Bedarf und einer der Hauptmechanismen für beide, durch den Erwerb eines Steuerelements wirksam. Den bestehenden Staat Scheitern Kontrollmechanismen grundsätzlich durch eine Fehlallokation von ihren Führungskräften und verlangen einen hohen Preis. Am Beispiel des CPGF Aufwendungen (Zahlung der Bundesregierung), die in waren verpflichtet, Unregelmäßigkeiten, wie z.B. Leitlinien für die Plot-Betrieb unter der Leitung von der Bundespolizei (Brasilien 2014).

Dabei ergibt sich folgende Problem dieser Forschung: Was werden die Höhe der Ordnungsmäßigkeit der Zahlung Karte Ausgaben des Bundes, das im Jahr 2016, unter der Optik des Newcomb-Benford?

Also das übergeordnete Ziel dieser Studie war es, das Niveau der Ordnungsmäßigkeit der Zahlung Karte Ausgaben des Bundes zu überprüfen, ist, dass im Jahr 2016, unter der Optik des Newcomb-Benford aufgetreten.

Um das Gesamtziel zu erreichen wurden die folgenden konkreten Ziele definiert:

- Analysieren Sie die Anwendbarkeit und Effizienz dieses Tool bei der Auswahl der Proben geprüft werden, einen Beitrag zur Planung und Durchführung von Audits;

- Versuchen Sie, herauszufinden, ob die Ausgaben mit der CPGF unregelmäßige Verwendung zeigen und wenn es für eine bessere Kontrolle über diese Art der öffentlichen Ausgaben müssen;

- Einführung des Modells um einen Mehrwert für das Wissensgebiet der forensic Accounting und erweitern das Feld des Gesetzes vom NB

In Anbetracht der Zeit der schlimmsten Rezession in der Geschichte von Brasilien natürlich Mittel müssen gesucht werden, um die negativen Ergebnisse umzukehren und einer der wichtigsten Faktoren in Betracht gezogen werden ist die Qualität der öffentlichen Ausgaben ( MALIK, 2011). Das Gesetz der NB präsentiert sich als ein Forensik-Tool in Untersuchungen dies rechtfertigen wenn studieren ermöglicht eine genauere Auswahl der Daten, einen Beitrag mit der Prüfungsarbeiten, die eine wesentliche Rolle sowohl in der Grad des Vertrauens der Nutzer hat Informationen wie die wirtschaftliche Entwicklung eines Landes und die das Tribunal de Contas da União-TCU (Brasilien, 2016), manchmal nimmt ein wochenlanger Arbeit eines Prüfers mit umfangreichen Datenmengen und schwierigen Analyse. Neben den niedrigen Kosten und Wirksamkeit, die einfache Bereitstellung zusammenarbeiten.

Dieses Werk präsentiert werden, neben der Einführung auf einen theoretischen Rahmen, die die öffentliche Ausgaben mit Schwerpunkt auf CPGF, das Gesetz der NB in einen historischen Kontext angesprochen werden vorschlägt die Methodik zur Erreichung der Ziele der Studie und die erzielten Ergebnisse die abschließende Überlegungen gefolgt.

2. Theoretischen Rahmen

2.1 öffentliche Ausgaben

Öffentlichen Ausgaben eine Reihe von Ausgaben, die von öffentlichen Einrichtungen in der Kalkulation der Leistungen an die Gesellschaft oder auf Investitionen umgesetzt. Die Tätigkeiten für die Zwecke der Kauf von Waren oder Dienstleistungen gelten als Kosten Verarbeitung. Diese Verarbeitung umfasst Ausgaben und Befestigung Schritt Ihre Leistung (Rock, 2007).

Öffentlicher Ausgaben können nur mit Genehmigung des Gesetzgebers durch den Verwaltungsakt nannte öffentlichen Haushalt erfolgen und wird regelmäßig bearbeitet (P, 2008).

Das Gesetz Nr. 4.320/1964 und LC-Nummer 101/2000, feststellen, dass Ihre Umsetzung durch die folgenden Phasen:

- Anhang: wo ist Teil des Planungsprozesses zur Verfügung stehenden Mittel (Budget Rezept) so dass sie verstehen, dass die Annahme von Maßnahmen für Situationen bereits idealisiert bestehende Leitlinien (LDO-LDO) zu beobachten und Prioritäten der Regierung (mehrjähriger Plan – PPA), manifestiert durch das jährliche Haushaltsgesetz – LOA.

- Engagement: ordnet die Ressource festgelegt für bestimmte, die Zwecke, für die durchgeführt werden. Können verschiedene Bestrebungen, vorgenommen werden, solange es nicht zur Vornahme der Ausgaben festgesetzten Grenzwert überschreitet. Diese Schwelle durch die Schätzungen. Die Ausführung des Haushaltsplans, so dass es über die Bestrebungen, einen Zeitplan für die Ausgaben mit bereits eingegangenen und noch verfügbaren Mittel ermöglicht gesteuert wird.

- Abrechnung: die Siedlung der Ausgaben erfolgt bei der Verarbeitung des Objekts des Engagements. Beim Empfang der Ware oder Dienstleistung zur Verfügung gestellt. Die Siedlung besteht also das Recht erworben durch den Gläubiger oder der begünstigten Person für den Eingang.

- Zahlung: nach rechts erworben durch den Kreditgeber, die ihre Behauptung beweisen oder ermöglichen das begünstigte Unternehmen, die Zahlung per Banküberweisung Unterlagen beruhen muss.

Auf Realisierung von Ausgaben ist auch der Modus des Angebots von Mitteln, die eine Ressource auf dem Server für die Zahlung einer Verpflichtung bereits erworben, mit zukünftigen Verantwortlichkeit ist. Um zu gewährleisten, ist der Fortschritt immer noch erforderlich, die Engagement-Bühne mit ihrer eigenen Stiftung und Liquidation (BRASIL, 2015). Die Zahlung kann durch die Bundesregierung Zahlungskarte, durchgeführt werden, wie später erläutert wird.

2.2 die Rolle der externen und internen Kontrolle der öffentlichen Verwaltung

Das demokratische Regime bringt eine staatliche Aktivität Schwelle für diese Antwort zur Zufriedenheit des öffentlichen Interesses bei der Beschaffung des richtigen gemeinsamen für alle. Feststellend, dass die Sache gelang es nicht die Regierung, sondern die Gesellschaft als real interessiert Ihr gutes Management gehört, liegt es an ihr für die Menschen zu bewahren. Der Eintrag für das Management zu einem Steuerelement verhindern die bestellen, um sicherzustellen, dass sie ihr Recht auf eine gute und effektive Darstellung verankert wird.

Cochrane (2003), sagt, dass im Rahmen der öffentlichen Verwaltung, der Budgetsteuerung Ausführung aufgrund rechtlicher Einschränkungen ausgeübt wird, um zu überprüfen, wenn die Handlungen von seinen Dienern mit Legitimität und vor allem in hingerichtet wurden Übereinstimmung mit dem öffentlichen Interesse. Diese Steuerung übernimmt eine von zwei Arten: als interne und externe Steuerung.

Die interne Kontrolle "ist der Satz von Verfahren, Regeln und Ziele der internen Verwaltung zur Einhaltung der Verwaltungspolitik der Organisation, die Vertrauen in die Wirksamkeit und Effizienz der Ressourcen" (AICPA, 2017 p. (1). Es wird durch die Exekutive mit der Zentralstelle Ministerium für Transparenz, Aufsicht und Büro der Comptroller General, wo Ihre Expertise alle Bundesvorstand macht Körper, mit Ausnahme von Industrieverbänden umfasst ausgeübt. Auch die externe Steuerung-Hilfsfunktion bei der Bereitstellung von nützlichen Informationen.

Die externe Kontrolle ist die Kontrolle durch eine Einheit, die die gleichen Organisationsstruktur integriert nicht die Orgel überwacht. Ziel ist es, die Handlungen der Exekutive bei der Anwendung der öffentlichen Mittel zu überwachen. Gesetzgebende Energie wird in das Amt des Nationalkongresses bekleidet, mit Hilfe des Tribunal de Contas da União-TCU im Bundesanzeiger und in den meisten Fällen die staatlichen Gerichten der Auditoren-TEC für die Staaten und kommunalen Rechnungshöfe – TCM für Gemeinden (SA NTANA, 2014).

In der öffentlichen Verwaltung Kontrolle ist dann die Möglichkeit der Prüfung, Inspektion und Prüfung von selbst, von anderen Mächten oder von jedem Bürger die effektive Korrektur der Verwaltung durchführen, eines macht Orgel oder an der Schwelle berechtigt die Leistung zu gewährleisten wie gewünscht und vorher geplant erzeugen eine systematische Konferenz (Krieg, 2003).

2.2.1 öffentliche Ausgaben-Control-tools

Die administrative Kontrolle ist durch technische und qualifizierten Fachkräften in der Verwaltung ausgeübt wird und erfassen die Handlungen der öffentlichen Verwaltung und somit Auskunft von, die konkurriert überwacht werden.

Die interne Kontrolle richtet sich auf Bestellung die Aufzeichnungen über die Handlungen der Regierung, als Essay als gesetzlich 64/4.320 präsentiert:

Ich – die Rechtmäßigkeit von Handlungen, die in der Auflistung der Einnahmen oder Ausgaben, die Geburt oder das Aussterben von Rechten und Pflichten zur Folge;

II – funktionale Treue der Agenten der Regierung verantwortlich für Güter und öffentlichen Werte;

III – die Erfüllung des Arbeitsprogramms in finanzieller Hinsicht und in Bezug auf die Ausführung von Bauarbeiten sowie erbringen von Dienstleistungen zum Ausdruck gebracht.

Bereits überwacht die externe Steuerung solche Praktiken in den Bereichen Buchhaltung, finanziellen, betrieblichen und finanziellen Vermögenswerte. Bewerten Sie die Entwicklung der Ausgaben in Echtzeit auch eine Kontrolle ausgeübt wird parallel mit der Ausführung des Haushaltsplans, Grenzen zu setzen, um die ungeordnete Erhöhung der Ausgaben, was darauf hindeutet, Korrekturmaßnahmen und die Aufdeckung von Misswirtschaft, Korruption zu hemmen und administrativen Fehlverhalten.

Aspekte wie Qualität, Eignung, Wirksamkeit und Zufriedenheit der Bürger, der die Ziele, die von den Managern erreicht sind werden ebenfalls gesteuert Verbot-Managern, die Möglichkeiten für Privilegien oder Diskriminierung (VIRGILIO nutzen wollen, suchen 2011, s. 13).

Für die Kalkulation der Ausgaben durch die CPGF, gilt dies als eine Möglichkeit der internen Kontrolle dieser Ausgaben, "da es erlaubt die Einstellung der Grenzwerte auf der Grundlage der festgelegten Parameter sowie die Überwachung der tatsächlichen Ausgaben durch die Rechnungen der Karten "(CAMPOS, s. 39, 2006). Und die externe Kontrolle unterliegen, später auch ist.

2.3 Bundesrepublik Regierung Zahlung Karte-CPGF

Die Bundesregierung Zahlung Karte-CPGF "ist Zahlungsmittel, die von der öffentlichen Verwaltung eingesetzt, um der Verwaltung geben mehr Flexibilität, Kontrolle und Modernität in die Bewirtschaftung der Ressourcen" (NATIONAL TREASURE, p. 4-2017).

Richtet sich an die Verwendung von Management Einheiten-UG von Bundesregierung und Stiftungen. Dürfen die Ausgaben für den Kauf von Materialien und Dienstleistungen durch CPGF, nur diejenigen Rahmung als Lieferung von Fonds.

Thema Zweck zu dienen, kleine Einkäufe von Waren und Dienstleistungen Bezahlung und sofortige Lieferung, gerahmt als Versorgung der Fonds, in Affiliate-Institutionen (Kunst. 45, 46 und 47 Dekret n º 93.872/86), die möglicherweise berechtigt andere Ausgaben Gesetz festgesetzten des Ministers für Finanzen und Planung, Budgetierung und Management "unter der alleinigen Absatz der Kunst. 10 der Verordnung Nr. 2005/5.355 (COMPTROLLER GENERAL, 2017, s. 4).

Die Ausführung der Ausgaben durch Fonds liefern unterscheidet sich von anderen Formen der Ausführung des Aufwandes für das Engagement im Namen des Servers, der Fortschritt und die Menge gemacht werden und das Fehlen von obligatorischen bieten. Für die Durchführung solcher Ausgaben sind die Grundsätze für öffentliche Verwaltung als Rechtmäßigkeit, Unpersönlichkeit, Moral, Öffentlichkeit und Effizienz sowie der Grundsatz der Gleichheit und den Erwerb von vorteilhafter sein, die Verwaltung zu beachten (COMPTROLLER GENERAL, 2017, s. 5).

Sind verantwortlich für die Verwaltung dieser Ressourcen, die Kosten der Computer jede Einheit Manager-UG.

Sollte bereitgestellt werden Konten geliefert, innerhalb der Frist gemäß dem Gesetz der Gewährung von Lieferungen, die Sie erhalten. Wenn es keine Verantwortlichkeit innerhalb der gesetzten Frist, oder es Fehler oder Unregelmäßigkeiten enthält, ist, dass der Urheber der Ausgaben informiert ihn sofort zur Rechenschaftspflicht einführen, den Fehler zu beheben oder reduzieren die Treasury-Konto Werte entsprechend nationalen Anmeldungen als unethisch, auf der Gehaltsliste der entsprechenden Bedeutung immer der Agent versorgt das Sonderkonto oder den Rabatt, wenn Sie nicht auf Benachrichtigung reagieren.

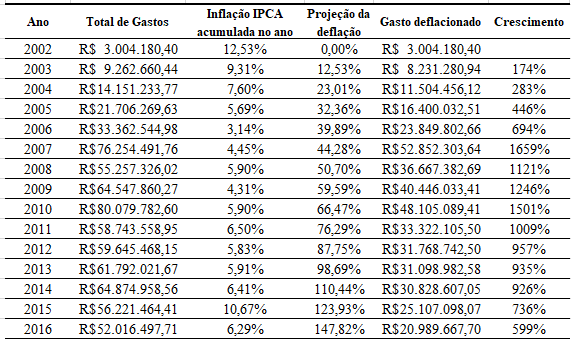

In Tabelle 2 unten, welche CPGF Ausgaben kommen leiden beachtliche Steigerungen in den letzten 15 Jahren deutlich identifiziert werden können. Die Entwicklung der Ausgaben wurde auf der Grundlage der gesamten Ausgaben des Jahres 2002 durchgeführt.

2.4 Gesetz des Newcomb-Benford

Simon Newcomb (1835-1909), zur Kenntnis genommen, ein kanadisch-amerikanischer Astronom und Mathematiker, am Ende des 19. Jahrhunderts, dass die Bücher von Tabellen der Logarithmen höheren Verschleiß durch Nutzung auf Ihren Seiten enthalten wo die erste Ziffer des Logarithmus mit kleineren Zahlen wie 1 und 2 begann , und eine solche Verschlechterung war deutlich höher als in den Seiten, wo die Logarithmen, beginnend mit einer größeren Anzahl wie 8 und 9.

Ihr Kommentar wurde in der American Journal of Mathematics, 1881, Hinweis auf die Häufigkeit der Verwendung der verschiedenen Ziffern in natürlichen Zahlen veröffentlicht. Und er trat als "natürlichen Zahlen" auftreten "in der Natur", das heißt, die Zahlen, die im normalen Alltag ohne Vorbedingungen oder Manipulationen entstehen.

Es ist klar, dass kaum jemand wäre daran interessiert, eine Tabelle der Logarithmen, jedoch kann diese Frage gegeben größeren Bedeutung zu studieren, wenn man bedenkt, dass diese Tabellen in der Konstruktion der wissenschaftlichen Literatur verwendet werden, Engineering und andere, die verfügbar sind. Eigentum-Entdeckung und präsentiert wird durch die Abbildung 1 unten ausgedrückt:

Für ein Satz von Daten strafbar durch Gesetz Test von NB gelten, müssen ihre Werte das Ausmaß des Ereignisses oder der Tatsache darstellen; das DataSet nicht klein sein oder kleine Variationen enthalten. In diesem Zusammenhang hat es gezeigt rigoros von Hill (1996), dass die Verteilung der Verteilung der Zufallszahlen, gesammelt aus einer Vielzahl von verschiedenen Distributionen die Verteilung der NB folgen

Newcomb (1881) und Benford (1938) erklärte, dass in der Natur gibt es weitere Nummern beginnend mit Ziffern des kleinsten Wertes und Erklärung der Verjährung richtet, die das Ergebnis der Verknappung der natürlichen Ressourcen. Was als eine bloße Mathematische Neugier geblieben wären wurde von Benford, als investigativer Journalist, nützlich, wenn in der Entdeckung von Betrug in großen Mengen als numerische Bilanzen und Statistiken (Rock, 2007) betrachtet.

Nigrini, einer der Vorläufer der NB Strafverfolgungsbehörden inmitten von Buchhaltung, habe also basierend auf Ihrer These von Ph.d in Finanzbuchhaltung (Ceccato, 2013). Er vermutete, dass Echtdaten sich nach dem Recht des NB ergäbe und Ihre Forschungen haben gezeigt, genau auf diese Weise zeigen, dass signifikante Abweichungen in Bezug auf das Gesetz die Möglichkeit des Betrugs zu bezeichnen oder hergestellt. Er entwickelte Tests durch, um die Einhaltung der Gesetze der NB zu messen und sie erkannt betrug in sieben Unternehmen von New York. Die Entdeckung wurde vom Wall Street Journal berichtet und Nigrini wurde gebeten, den Organen der Erhebung von Steuern in verschiedenen Ländern mit Erwähnung der Einbau der NB in Software zur Erkennung von Betrug zu beraten.

Es ist erwähnenswert, dass die Werkzeuge für die Analyse nach dem Gesetz der NB, einschließlich Software, nicht beweisen die Existenz von Betrug, Manipulation oder Fehler, Daten, die Ihr verdient weitere Untersuchungen zeigen nur zu identifizieren. Durtschi (2009, s. 23) wird klargestellt, dass "vorhandene digitale Analysen sollten nicht ergänzen andere Tools und nicht allein verwendet werden sollte.

In Brasilien zeigten Santos at al. (2007) die Anwendbarkeit des Modells basiert auf Gesetz von Newcomb-Benford in den Prozess der Betriebsprüfung der ISS in der nordöstlichen Stadt Signalisierung eventueller Abweichungen mit der Ausgabe von Noten-Buchhaltung Steuer, die wurden bestätigt durch die Ergebnisse der Überwachung durchgeführt.

Ceccato (2013) stellte eine Studie nach der Optik der rechtswissenschaftlichen NB Tiefbau Budget Arbeitsblätter für die Analyse von Mark-Up. Wir analysieren den Bau von drei Stadien für die WM 2014, einschließlich der Mané Garrincha, um Ihre Anwendbarkeit in diesem Zusammenhang zu überprüfen. Die Ergebnisse wurden verglichen mit den Ergebnissen der Prüfung durch TCU, erreichen die gleichen Ergebnisse in beiden Methoden angegeben zu teuer.

An der Küste. Al (2013), führte in einer Studie zu beurteilen, die Anwendbarkeit des Gesetzes an Orten der kontinuierlichen Prüfung Gesetz Analyse der NB im Engagement der Verwaltungszustand Einheiten 60 nordöstlich des Jahres 2010. In den Ergebnissen bei der Realisierung einer zeitliche Analyse der Befolgung der Gesetze, die Möglichkeit, mit größerer Präzision Elemente von Interesse bei der Bildung von Proben angewendet im Lichte des Rechts und in einem Audit-Umfeld bestimmen beobachtet hervorgehoben nach wie vor.

Durch diese Arbeit dann eine Analyse auf Zahlungskarte Ausgaben der Regierung (CPGF), betrachten die Tools in diesem Zusammenhang präsentieren werden bereits bei der Identifikation von möglichen Abweichungen eingesetzt.

3. Methodischen Verfahren

Für die wissenschaftliche Methode, es wurde angenommen, die hypothetisch-deduktive, Karl Popper (1975) Apud Gil (2008), wenn das wissen nicht ausreicht, um ein Phänomen zu erklären ist, dann stellt sich ein Problem; um auszudrücken sind die Schwierigkeiten des Problems formulierten Hypothesen; Fall werden abgezogen folgen, die getestet werden oder gefälscht, auf der Suche nach empirisch bestätigen oder wenn Sie eine Hypothese ablehnen.

Da das Problem der Forschung, wurde dann eine Nullhypothese und eine Alternative, wo die Nullhypothese (Ho) einen Akt der NB als wird etabliert

Die Umfrage basiert auf einem quantitativen Ansatz, beschreibend, seit nach Register und ein besonderes Phänomen (Compliance bei der Verteilung der ersten Ziffern der CPGF Kosten in Bezug auf die Verteilung durch die NB definiert) zu analysieren gesucht-korreliert sie und ihre Eigenschaften zu beschreiben.

Es diente als ein Mittel, um bibliographische Forschung, basierend auf Bücher und wissenschaftliche Artikel bereits veröffentlicht sowie Excel-Tabellen enthalten die CPGF Ausgaben für die Jahre 2016, im Portal der Bundesregierung Transparenz in Mitte Elektronische (www.portaltransparencia.gov.br/).

Das NB-Gesetz wurde auf die Daten in der Weise angewendet, die sie ursprünglich vorgestellt wurden. Die Datenbank durchlaufen keine vorherige Behandlung verwendet wird, wie sie durch das Portal zur Verfügung gestellt wurden. Diese Bestimmung wurde durch die Tatsache, dass das Gesetz für die Auswahl von Elementen in einer Datenbank, die könnte Fehler enthalten, wurden manipuliert oder Fraldes vertreten und erzielten Ergebnisse repräsentieren die Probe für die Prüfung.

Diese Studie wurde durch die Arbeit von Chan (2015), inspiriert, Ihre Forschung auf die Aufwendungen in der Bundesregierung im Jahr 2013 durchgeführt. Als Einschränkung der Recherche dokumentiert das Objekt der Analyse Daten auf Präsentation erhalten wurden, die in Übereinstimmung mit dem Gesetz Transparenz durch ein Web-Portal, nicht original geschah bescheinigenden Sicherheit und Vertrauenswürdigkeit zu den Daten.

Im folgenden vorgestellt werden die Tests, die angewendet wurden, hoch angesehen und empfohlene zweite Nigrini (2012), für die Prüfung des tatsächlichen Frequenzen gefunden-Daten-im Vergleich zu der erwarteten Häufigkeit der Ziffern im vorgesehenen Dieses Gesetzes.

3.1 testen Sie die erste Ziffer

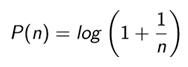

Die erste Ziffer ist eine primäre Test und fand für die Überprüfung der Frequenzen, auf denen die Zahlen 1 bis 9 ereignete sich in die ersten Ziffern, Spesen, die analysierten Daten, wo die erwartete Häufigkeit des Auftretens einer Zahl als erste Ziffer Nach dem Gesetz der NB ist gegeben durch:

Damit, zu:

n = 1, P (n = 1) = log10 (1 + 1/1) = 0.301 = 30,1 %,

n = 2, P (n = 2) = log10 (1 + 1/2) = 0,176 = 17,6 %

n = 3, P (n = 3) = log10 (1 + 1/3) = 0,125 = 12,5 %

.

.

.

d = 9, P (d = 9) = log10 (1 + 1/9) = 0.046 = 4,6 %

Testen die ersten beiden Ziffern 3.2

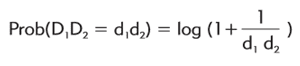

Die ersten beiden Ziffern-Test wurde durchgeführt, um die Frequenz der ersten beiden Ziffern der realen Daten, im Vergleich zu der erwarteten Häufigkeit der Nummer D2 identifizieren = d2, als zweite Ziffer in einer Reihe von Werten, da die erste Ziffer D1 = d1. Nach dem Gesetz der NB ist diese Frequenz gegeben durch:

Dieser Test wurde auch durchgeführt, von Nigrini (2012) für die Analyse von großen Datenbanken, dafür genauer als die vorherigen Test vorgeschlagen. Hier schlägt eine geringe Übereinstimmung mit dem NB-Gesetz in der Regel ein hohes Risiko für die Existenz von Fehler oder Betrug.

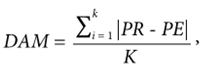

3.3 Durchschnitt der absoluten Abweichungen

Der Test für die mittlere absolute Abweichung (MDA) wurde durchgeführt, um die Abweichungen statistisch zu messen und diente unter anderen bestehenden Tests für von Nigrini (2012) für große Datenbanken angezeigt werden, da es die Größe der Datenbank ignoriert. Seine Berechnung erfolgt wie folgt:

Wo in "K" in der Reihe von Ziffern, zum Beispiel vertreten sein wird, neun für die erste Ziffer, PR = tatsächliche Verhältnis und PE = erwartete Verhältnis. Die durchschnittliche Absolute Abweichung ist ein wichtiger Test angewendet werden, da, anders als die Varianz und die Standardabweichung, in Ihrer metrischen Daten Dispersion nicht hohen Einfluss gemischt in der Distribution leidet. Für diesen Test gibt es keine kritischen Werte. Nigrini und dunkel (2000), durch Ihre persönliche Erfahrung in der Prüfung von Datenbanken durch Newcomb-Benford, Leitlinien für kritische Werte.

Tabelle 2-kritische Werte für die durchschnittliche Absolute Abweichung vorgeschlagen

| Ziffer | Ergebnis | Analyse |

| Ersten Ziffern | 0.000 0,006 | Ungefähre Übereinstimmung |

| die 0,012 0,006 | Akzeptablen compliance | |

| die 0,012-0,015 | Marginale Compliance akzeptabel | |

| Über 0,015 | Diskordanz | |

| Sekunden-Ziffern | die 0,008 0.000 | Ungefähre Übereinstimmung |

| die 0,010 0,008 | Akzeptablen compliance | |

| 0,010 bis 0,012 | Marginale Compliance akzeptabel | |

| Über 0,012 | Diskordanz | |

| Ersten beiden Ziffern | 0.0000, 0.0012 | Ungefähre Übereinstimmung |

| die 0,0018 0.0012 | Akzeptablen compliance | |

| die 0,0022 0,0018 | Marginale Compliance akzeptabel | |

| Über 0,022 | Diskordanz |

Quelle: angepasst von Nigrini (2012)

3.4 Summe test

Nigrini (2012), durch die Simulation von Distributionen unter der Optik des Newcomb-Benford, festgestellt, dass die Gesamtzahl, die Zugehörigkeit zu den einzelnen Gruppen durch die ersten beiden Ziffern, 10, 12, 11 gebildet… , 99 ergab Werte auf einen Anteil von 1/90, d. h. etwa gleich Gesamtwerte für jede Gruppe. Bald, dieser Test bestehend aus der Summe aller Zahlen, pro Gruppe, die im Einklang mit ihrer ersten Ziffern gebildet worden war.

Der Autor fand auch, dass reelle Zahlen selten dieser Anteil folgen, weil nur einige sehr hohe Werte und der verbleibenden oder eine Menge von kleinen oder mittleren Wert Werte gemischt. Die Anwendung dieses Tests ist genau für eine Warnung über diese Tatsache. Sollte analysierten Datengruppen unterschiedlichen Anteil der erwarteten, Seins, von 1/90 präsentieren.

4. Ergebnisse und Datenanalyse

Die Daten in das Portal der Bundesregierung Transparenz, 114077 CPGF Ausgaben wurden im Jahr 2016, deren Analyse unter erfolgt identifiziert.

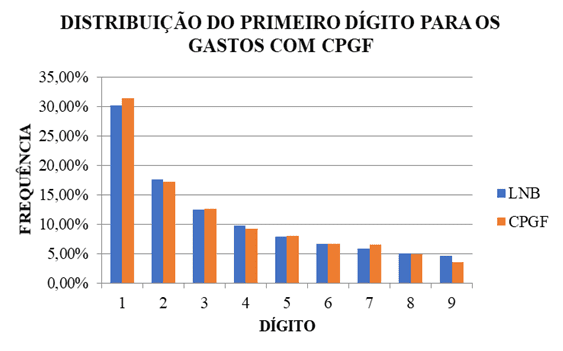

4.1 Analyse der ersten Ziffer

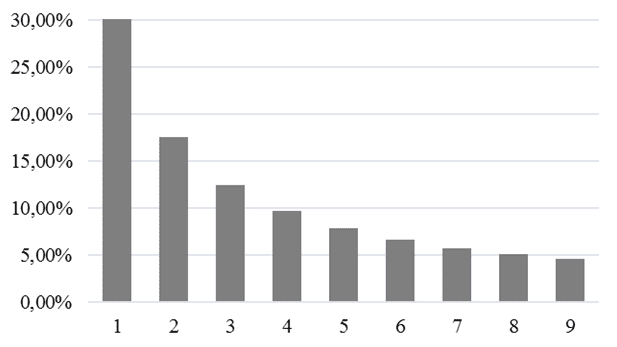

Die folgende Tabelle zeigt die Häufigkeitsverteilung der Daten in Bezug auf die erwartete Häufigkeit, angesichts des Gesetzes vom NB für die erste Ziffer.

Das Ergebnis des Diagramms 1 zeigt, dass die Verteilung der Daten in eine nach unten gerichtete Kurvenanalyse sowie schlägt vor, die Verteilung der NB, die Wahrscheinlichkeit des Auftretens der ersten Ziffer.

Tabelle 3 zeigt, dass das Testergebnis der die mittlere absolute Abweichung (MDA) Angesichts der tatsächlichen Frequenzen erreicht die erste Ziffer.

Tabelle 3-MDA für die erste Ziffer der Ausgaben mit CPGF

| Ziffer | Graf | Echte | NB | Unterschied | MDA |

| 1 | 35297 | 0.309 | 0.301 | 0,008 | 0,008 |

| 2 | 19393 | 0.170 | 0,176 | -0.006 | 0,006 |

| 3 | 14216 | 0,125 | 0,125 | 0.000 | 0.000 |

| 4 | 10541 | 0,092 | 0.097 | -0.005 | 0,005 |

| 5 | 9276 | 0.081 | 0.079 | 0,002 | 0,002 |

| 6 | 7653 | 0,067 | 0,067 | 0.000 | 0.000 |

| 7 | 7663 | 0,067 | 0.058 | 0,009 | 0,009 |

| 8 | 5776 | 0,051 | 0,051 | 0.000 | 0.000 |

| 9 | 4248 | 0,037 | 0.046 | -0.009 | 0,009 |

Quelle: eigene Ausarbeitung. MDA = 0,004

Die tatsächlichen Frequenzen die ersten Ziffern der einzelnen verbrachte auf CPGF präsentiert eine Nähe zu den Vertrieb, das Gesetz der NB gegründet Die Ziffern 3, 6 und 8 haben genau die Rate im Gesetz vorgesehen. Über die Abweichungen in den anderen Ziffern, das Ergebnis des Tests für die durchschnittliche absolute Abweichung gefunden (MDA = 0,004), zeigt eine ungefähre Compliance-Daten in der Analyse.

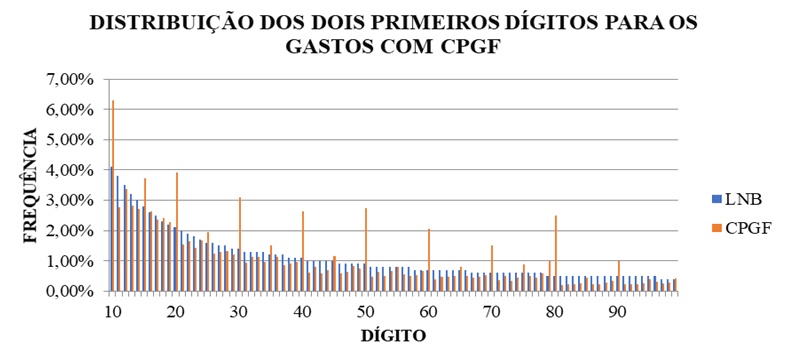

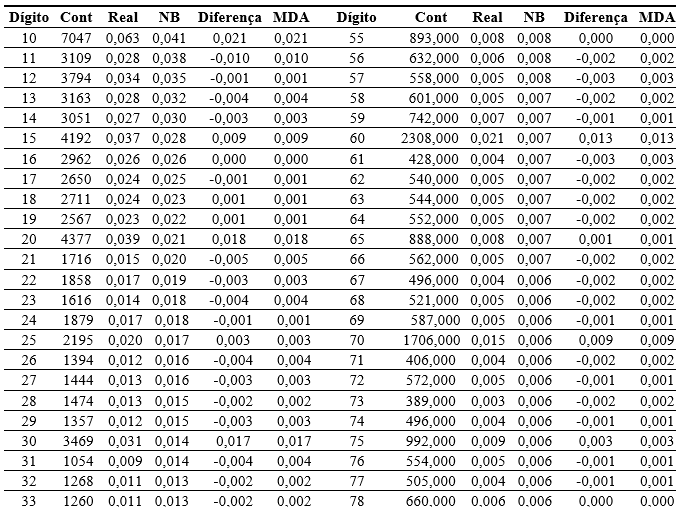

4.2 Analyse der ersten beiden Ziffern

Die folgende Tabelle 2 zeigt die Häufigkeitsverteilung der Daten in Bezug auf die erwartete Häufigkeit, angesichts des Gesetzes vom NB, für die ersten beiden Ziffern.

Neben der früheren Testergebnis bietet die tatsächliche Frequenz hangabwärts. Die Gipfel der die Ziffern 10, 20, 30, 40, 50, 60, 70, 80 und 90 zeigen die Notwendigkeit für bessere Bewertung desselben.

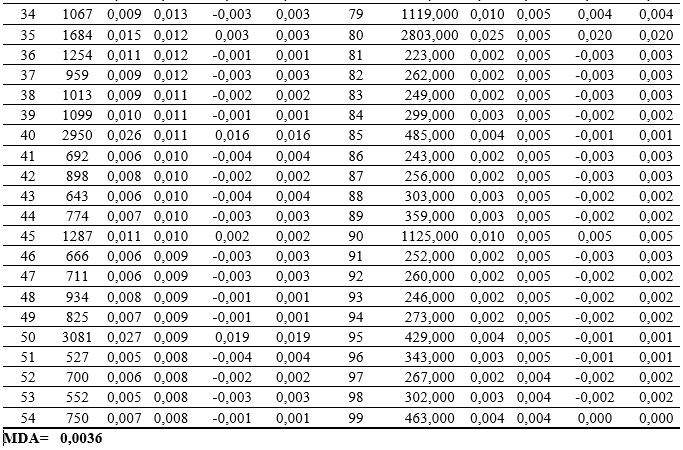

die folgende Tabelle zeigt die Ergebnisse der die mittlere absolute Abweichung (MDA) Angesichts der tatsächlichen Frequenzen erreichten die ersten beiden Ziffern 4 statt, um die Notwendigkeit einer Bewertung der Ziffern gewährleisten, die höhere Grafik 2 abweichen von oben gezeigt haben .

Für den Test der ersten beiden Ziffern, die Ziffern 12 16, 18, 19, 55, 78 und 99, zeigte genau die Frequenz erwartet das Gesetz der NB Aber hier noch die restlichen Zahlen zeigen eine geringe Abweichung zwischen 0,005 und 0,001, die durchschnittliche absolute Abweichung präsentiert eine Nichteinhaltung mit dem Gesetz der NB

4.3 Summe test

Um die Testergebnisse der Summe zusammen mit den Testergebnissen der ersten beiden Ziffern zu analysieren stellt die Menge der Daten in jeder Gruppe mit der Summe der Werte. Damit die Relevanz und die Materialität der einzelnen Gruppen zu identifizieren Ziffern, die die Notwendigkeit für eine tiefer gehende Analyse über diese Werte vorschlagen, werden sie identifiziert.

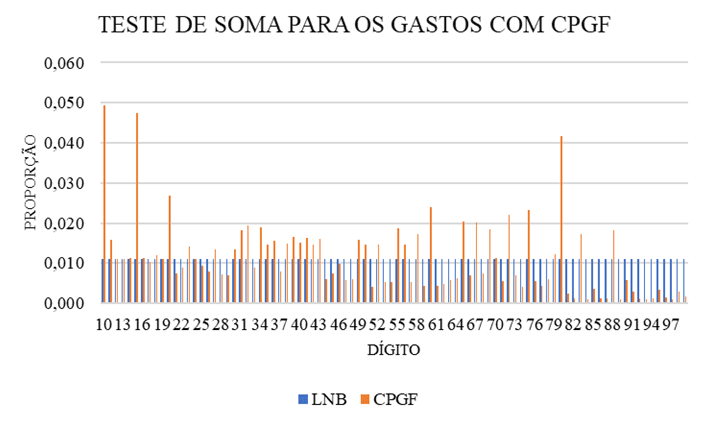

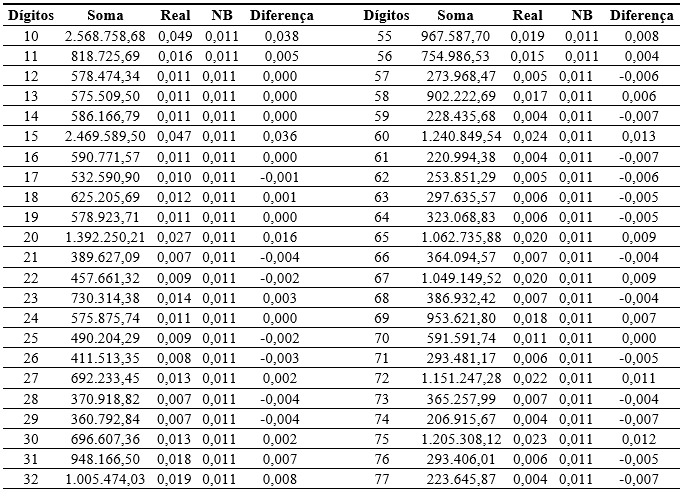

Das nachstehende Diagramm 3 zeigt das Testergebnis die Summe auf CPGF Ausgaben.

die folgende Tabelle zeigt die Ergebnisse der Summe, Detaillierung, um die Notwendigkeit einer Bewertung der Ziffern zu gewährleisten, die höhere Diagramm gezeigt haben 5 abweichen 3, oben.

Der Test der Summe für Ihre Zeit, erkannte eine bedeutende Diskordanz im Lichte das Gesetz der NB, mit Werten in Bezug auf die erwartete durchschnittliche 165 % über dem Wert von 1/90 und unterhalb der Anteil nur 10 % im Durchschnitt des Wertes erwartet. Die Ziffern 10, 15, 20, 60, 72, 75 und 80 vertreten die meisten signifikanten Ziffern in diesem Test. In einem Audit wäre die erste für eine tiefer gehende Analyse von auch der Test für die ersten beiden Ziffern herausgegriffen.

Gesagt wurde, während der Arbeit, die in Übereinstimmung mit dem Gesetz der NB Ergebnisse nicht schlüssig Unregelmäßigkeit, aber Beweise, die die Notwendigkeit für eine bessere Analyse desselben zu übernehmen. Bei einer Analyse auf Zahlungen Zahlen, die Zahlen, die angeben, wenn mit einem höheren Grad der Nichtkonformität in Summe Test (Tabelle 12), als die Ziffern 10, 15 und 80, präsentiert einige hochwertige Transaktionen oder viele geringwertige Transaktionen, die Dies erfordert je nach Modell, eine Vertiefung in der Analyse.

Mit dem Ende des Beispiel für dieses Modell suchte eine ausführlichere erste Ermittlung der möglichen Gründe für Abweichung, auf der Suche nach beweisen, dass Unregelmäßigkeiten im Zusammenhang mit Ziffer 10 Ausgaben enthalten könnte, die dazu beigetragen haben Ziffer Kontrollen mit größerer Relevanz der Abweichung in Bezug auf das Gesetz des Newcomb-Benford.

Tabelle 6 – Analyse der Zusammensetzung der Ausgaben begann mit der Ziffer 10.

| Schicksal | Summe pro Reiseziel | Menge | Beziehung mit insgesamt General |

| Eingestuft | R$ 436.503.06 | 15 | 17 % |

| Beute | R$ 208.616.15 | 849 | 8 % |

| Brennstoff | R$ 577.953.24 | 1340 | 22 % |

| Supermarkt/Bäckerei | R$ 134.617.33 | 469 | 5 % |

| Restaurant/Snack Bar | R$.34 183.323 | 233 | 7 % |

Quelle: Portal der Bundesregierung Transparenz, angepasst.

Außerhalb dieser legale Nutzung kontextualisiert zufließenden Mittel durch die CPGF konfigurieren Sie nicht in der Regel, sondern die Ausnahme. In dieser Analyse identifiziert, wie in der obigen Tabelle beschrieben, präsentierten sich bei den Ausgaben signifikant große entstehen in ein gemeinsames Schicksal. Um CPGF zu verwenden, Sie müssen identifizieren, die Unmöglichkeit, solche Ausgaben zur normalen Bewerbung eingereicht werden, zusätzlich Kosten, die sich wiederholenden Charakter nicht durch die Zufuhr von Mitteln, die einst als vorhersehbare Finanzierung Daher rechtfertigen nicht Ihre Besonderheit.

Für die Finanzierung durch diese Art und Weise der Zahlung von Ausgaben werden identifiziert sowohl den Mangel an vertragliche Deckung, wie man erkennt, dass es nicht der gleiche Objekt/Neuverpflichtungen unterbrechbaren Service planen, so ist, entlang der Übung wird nicht als Fraktionierung von Kosten und folglich der Ausschreibung erforderlich, charakterisiert werden.

Ohne Ausnahme, auch die Höhe der Auszahlungen zu erwähnen, Sie konnte nicht die Natur der Kosten identifizieren und dürfen nur in exklusiven Fällen wo gibt es neben der Besonderheit der Kosten einer Begründung für Ihren Einsatz, wenn die Ausgaben durch die Lieferung von Fonds sollten vorzugsweise mittels Rechnung erfolgen. Die Verwendung des zufließenden Mittel kann durch Rücknahme erfolgen nur, wenn die Zahlung nicht durch die CPGF, was passieren kann, in einem einzelnen Lieferanten, die Maschine für den Einsatz der Karte nicht möglich.

Das Handbuch der CGU, bringt Klarheit über die Verwendung von CPGF, noch Warnung, dass Ihre Nutzung in der Kalkulation der Ausgaben mit Restaurants, Veranstaltungen, oder in den Kauf von Lebensmitteln für die Vorbereitung ihrer eigenen Division oder daraus, mit Fertiggerichten, nicht sollte gehalten Sie für die Versorgung von Mitteln werden.

Wollte auch zu analysieren, zu verbringen, könnte, mit noch kritischer, wegen der großen Mengen an Ausgaben für eine gleichartige Lieferanten, wenn Kosten wurden identifiziert, die in Tabelle 15 unten präsentiert werden.

Tabelle 7 – Analyse der Zusammensetzung der Ausgaben begann mit der 10-stellige vom Schicksal.

| Unit Manager-UG | Lieferant | Wert |

| ADM International Department m.d. | NAU Meeresfrüchte | R$ 1.000.00 |

| 11. Vorratsbehälter | Restaurant jerivá | R$ 109,11 |

| Logistik-Bataillon 5 | Restaurant palhoça | R$ 1.000.00 |

| Comp-Rec-Mineralien-Forschung | Bambus Kokosnuss teresina | R $100,00 |

| Ministerium für Verteidigung | Mc donalds | R$ 108,00 |

| ADM und Basis unterstützen cmn | Kakao-show | R$ 1.000.00 |

| 5. Versorgung-Bataillon | Der CLA chopp | R$ 1.000.00 |

| ACAD Militar Das Agulhas negras | Wurzeln-bar | R$ 1.000.00 |

| Rincao Stud | Klimmzugbügel | R$ 1.038.58 |

| Befehl der Armee | Bar-Eis am Stiel | R$ 109,10 |

| Befehl der Armee | Boulevard-Bier, Bier bar | R$ 109,07 |

| Ministerium für Verteidigung | Pigalle bar Nachtclub | R$ 108,00 |

| Basis und Unterstützung cmn | Pit Bull original jeans | R$ 1.000.00 |

| Basis und Unterstützung cmn | Sanchez-Schmuck | R$ 1.000.00 |

Quelle: Portal der Bundesregierung Transparenz, angepasst.

Beim Anzeigen der Tabelle 7 Ausgaben oben, identifiziert sich zunächst können die Werte der Kostenlimite verbrachte, durch CPGF überschreiten. Und alle Kosten, die oben durch Ihr Objekt schlagen die Notwendigkeit einer Überprüfung, wenn nicht als förderfähige Ausgaben durch eine Finanzierung über die Bereitstellung von Mitteln auf der Grundlage der folgenden Annahmen:

- Kleine Einkäufe von Waren/Dienstleistungen, die ready-Service und sofortige Lieferung für Verdienste um das Gemeinwohl erfordern;

- Ausgaben im Zusammenhang mit den Aktivitäten der Einheit, so im öffentlichen Interesse;

- Ausgaben für alkoholische Getränke, sowohl in der Ortschaft statt in dem gelegen ist die Orgel als außerhalb, nicht förderfähig, gelten in anderen Worten, kann nicht bezahlt werden mit öffentlichen Mitteln, außer bei offiziellen Empfängen.

Abschließende Überlegungen

Die vorliegende Studie zielte darauf ab, das Modell basiert auf Gesetz von Newcomb-Benford zu bewerten gilt für die Arbeit der Aufsicht über die öffentlichen Ausgaben, verbrachte mit der Bundesregierung Zahlung Karte-CPGF, um eine praktischere Methode identifizieren Low-cost, die Audit-Verfahren berücksichtigt werden, zu verbessern und einen Beitrag zur besseren Verwaltung der öffentlichen Ausgaben, die notwendig ist.

Diese Studie in Ihrem Vorschlag an das Gesetz des Newcomb-Benford als dieses Tool unter Beweis zu stellen, die zu einer höheren Effizienz der Kontrolle der öffentlichen Ausgaben Audit beitragen können identifiziert mögliche Unregelmäßigkeiten bei der Finanzierung der Ausgaben für die CPGF vor allem, wenn übermäßige Ausgaben wiederholt die gleiche Natur identifiziert, und die Rechtmäßigkeit Ihrer Nutzung hat Ausnahmecharakter und Potenzial.

Das hohe Wachstum in der Kalkulation der Ausgaben durch die CPGF in Betracht gezogen, kennzeichnete die ruhigen, verdeutlicht die Notwendigkeit einer effizienten Steuerung und mit klaren Zielen und die effektive Reichweite.

Erzielten Ergebnisse statistisch signifikanten Abweichungen in Bezug auf die erwartete Häufigkeit gemäß dem Recht des Newcomb-Benford, führen Sie zur Ablehnung der Nullhypothese, die Übereinstimmung mit den Ausgaben CPGF angibt. Es wird angenommen, dass durch die Ergebnisse der Nichterfüllung, Betrug oder Unregelmäßigkeiten nicht bestätigen, aber, dass die hier vorgestellten Ergebnisse zeigen, dass eine genauere Forschung über solche Ausgaben, unter Angabe der Existenz eines wahrscheinlich unwirksam-Steuerelements.

Es wird empfohlen, die Anwendung der Einheit-UG-Manager-Modell, mit der Anwendung von statistischen Tests wie die Z-Tests und Chi-Quadrat-, wenn diese für den Einsatz in kleinen Datenbanken angezeigt werden.

Referenzen

AICPA, interne Kontrolle, 2017. Abrufbar: <http: www.aicpa.org/interestareas/="" informationtechnology/resources/auditing/internalcontrol/pages/default.aspx="">zugegriffen: 14 Mai.</http:> 2017.

BENFORD, Frank. Das Gesetz der anomalen Zahlen. Proceedings of the American Philosophical Society, Bd. 78, Nr. 4, 1938.

Brazilien. 4.320 Recht des 17. März 1964. Abrufbar: <http: www.planalto.gov.br/ccivil_03/leis/l4320.htm="">abgerufen am: 23 Apr</http:> 2017.

Brasilien, ergänzende Gesetz 101 des 4. Mai 2000. Abrufbar: < http://www.planalto.gov.br/="" ccivil_03/leis/lcp/lcp101.htm=""> abgerufen am: 25 Apr. 2017.

Brasilien, InovaTCU: Anwendungen von Benford Gesetz für öffentliche Arbeiten audit 31 jun. 2016. Erhältlich in < http://portal.tcu.gov.br/inovatcu/noticias/aplicacoes-da-lei-de-benford-a-auditoria-de-obras-publicas.htm#_ftn1=""> in zugreifen: 27 jun. 2017.

Brasilien, die Versorgung Handbuch (theoretischer Teil), 16 10. 2015. Abrufbar: <https: www.ufmg.br/proplan/wp-content/uploads/suprimento-de-fundos-1-parte-te%c3%b3rica.pdf="">zugegriffen: 15 Mai.</https:> 2017.

Brasilien, die Transparenz der Bundesregierung, 2017. Abrufbar: <http: www.portaltransparencia.gov.br/portalcartaocorporativoportador.asp?ano="2016">zugegriffen: 23 Mrz</http:> 2017.

Brasilien, Portal. Bundespolizei: Bekämpfung des Betrugs mit Corporate Card von MTE, 28 Mar. 2014. Erhältlich in <http: www.brasil.gov.br/defesa-e-seguranca/2014/03/pf-combate-fraude-com-cartoes-corporativos-do-mte="">Zugang: 29 Mai.</http:> 2017.

Felder, Marcus Aurelius. Transparenz der Ausgaben des Bundes: die externe Steuerung über die Fonds investiert durch die Bereitstellung von Mitteln. 2006. 96 s. Monographie der Spezialisierung im öffentlichen Rechnungswesen, Graduate Program Serzedello Corrêa Institut der TCU in Partnerschaft mit der Universität von Brasilia.

CARSLAW, Charles. A. p. N. Anomalien in Einkommen zahlen: Nachweis der Ziel orientiertes Verhalten. Die Accounting Review, Usa, Vol. LXIII, Nr. 2, s. 321-327, Apr. 1988.

CHANDRA, Gustavo Henrique de Vasconcellos. Strafverfolgung Newcomb-Benford bei der Identifizierung von Unregelmäßigkeiten: das Beispiel der Zahlung Karte Ausgaben des Bundes. Der Generalstaatsanwalt der Zentralbank, Bd. 9, Nr. 1.2015.

CECCATO, Flávia r. c. Newcomb-Benford Law Anwendungen zur Überwachung der öffentlichen Arbeiten. 2013. 486 f. Dissertation (Master). Fakultät für Wirtschaft, Verwaltung und Buchhaltung, Universität von Brasília, Brasília. 2013.

CGU, Handbuch Zahlungskarte der Bundesregierung, 2017. Abrufbar: <http: www.cgu.gov.br/publicacoes/orientacoes-aos-gestores/arquivos/suprimento-de-fundos-e-cartao-de-pagamento.pdf="">zugegriffen: 29 Apr</http:> 2017.

Cochrane, Therese M.C Die Bedeutung des internen Kontrollsystems in der brasilianischen öffentlichen Verwaltung und Buchhaltung Beitrag als das wichtigste Instrument der Kontrolle bei der Verfolgung der Effizienz der öffentlichen Verwaltung. 2003. Arbeit, 21 s. IX Buchhaltung Konvention von Rio Grande do Sul.

COSTA, José de Freitas auf Isídio. Al. Analyse der Compliance bei den öffentlichen Ausgaben der Föderativen Elemente: Strafverfolgung Newcomb-Benford während des ersten und zweiten Ziffern der Ausgaben in zwei brasilianischen Staaten. 2013. 12 p. r. Cont. Fin. -USP, São Paulo, V. 23, n. 60, s. 187-198, s. 10. 2013

DURTSCHI, Cindy, an. Al. Die effektive Nutzung von Benford Gesetz zu unterstützen bei der Aufdeckung von Betrug im Abschlussstichtag. Journal of Forensic Accounting, V. 5, s. 17-34. 2004. Verfügbar in: <http: www.auditnet.org/articles/jfa-v-1-1734.pdf="">.</http:> Zugang in: 15. April 2017.

GIL, Antonio Carlos. Methoden und Techniken der Sozialforschung. 6. Ed. São Paulo: Atlas, 2008.

GAMST ST.JAMES, A. C.; RAMIREZ, F. Zusammensetzung der öffentlichen Ausgaben und Wirtschaftswachstum: A gesamtwirtschaftliche Bewertung der Qualität der öffentlichen Ausgaben der brasilianischen Staaten. Angewandte Volkswirtschaftslehre, Bd. 11, Nr. 4, s. 463-485, 2007.

Krieg, Evandro Martins. Externe und interne Kontrollen der öffentlichen Verwaltung und Gerichte der Konten. Belo Horizonte: Forum, 2003.

HILL, Theodore p. Bas e-Invarianz bedeutet Benford Gesetz, Proceedings of A. m. s. 1996, USA, Gesellschaft Bd. 123, Nr. 3, s. 887-895.

IBGE, Verbraucherpreisindex IPCA/INPC, abrufbar unter: <http: www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaulttab.shtm="">abgerufen: 12. Mai.</http:> 2017.

MALIK, Raquel Fernandes. Qualität der öffentlichen Ausgaben, Investitionen in die Verkehrsinfrastruktur. 2011, 49 s., Platzierung Berichten, um einen Master-Abschluss in Wirtschaft und Politik, Lissabon zu erhalten,

NEWCOMB, Simon. Freqwency der Einsatz von der Differelnt Ziffern Im Nuw natürlichen & Ers. American Journal of Mathematics, Bd. 4, Nr. 1. (1881), s. 39-40.

NIGRINI, Mark. J. ich ´ Ve bekam Ihre Nummer. Zeitschrift für Rechnungswesen, Ny, Bd. 187 Zoll-5, s. 79-83, Mai. 1999.

NIGRINI, M. j. Benford-Gesetz. Anwendungen für die Überwachung, Forensic Accounting und Aufdeckung von Betrug. John Wiley & Klänge, New Jersey, 330 p. 2012.

Mark j. NIGRINI & dunkel, s. j. Datum Diagnostik mittels zweiter Ordnung Tests von Benford Gesetz. Überwachung. Das Journal der Praxis & Theorie, Bd. 28, Nr. 2, s. 305-324. November 2000.

Paiva, Simone Bastos. Eine Diskussion über die nicht-Definition der öffentlichen Ausgaben im Bereich der öffentlichen Rechnungslegungsrechts. Brasilianische Buchhaltung Magazin, Brasilien, Nr. 171, Mai. 2008.

SANTANA, Ariel Santos. Die externe Steuerung der öffentlichen Verwaltung in Brasilien 2014. Abrufbar: <https: jus.com.br/artigos/26798/o-controle-externo-da-administracao-publica-no-brasil="">abgerufen am: 23. Mai 2017.</https:>

SANTOS, Michela, Et Al. Anwendungen des Gesetzes von Newcomb-Benford auf steuerliche Betriebsprüfung der Steuer auf Dienstleistungen jeglicher Art (ISS). Buchhaltung-Magazin, Vol. 20 Finance &, Randnr. 49, 2007.

NATIONAL TREASURE, Handbuch Zahlungskarte der Bundesregierung, 2017. Erhältlich bei: <http: www3.tesouro.gov.br/programacao_financeira/downloads/="" manual_cartao="" _pagamento.pdf="">abgerufen am 30 Apr</http:> 2017.

VIEIRA, Alessandra da Silva. Das Recht des Newcomb-Benford als Probe Auswahlkriterien bei der steuerlichen Betriebsprüfung. CAD. Fin. Öffentlichkeit, Brasilia, n. 14, 139-167, s. 10. 2014

Virgilio, Salman Vieira. Die Kontrolle und Transparenz als Instrumente zur Bekämpfung von Verbrechen der öffentlichen Verwaltung. 2011. 17 s. Vortrag beim 1. Wettbewerb von wissenschaftlichen Arbeiten der ASBAN und JUNIOR/gehen.

[1] Kurs Rechnungswesen des Centro Universitário de Brasília (UniCEUB).