ORIGINALER ARTIKEL

ALMEIDA, Sulamita Gomes de [1]

ALMEIDA, Sulamita Gomes de. Eine kurze Analyse von Anlagealternativen. Revista Científica Multidisciplinar Núcleo do Conhecimento. Jahr. 07, Hrsg. 08, Bd. 08, S. 05-23. August 2022. ISSN: 2448-0959, Zugangslink: https://www.nucleodoconhecimento.com.br/buchhaltung/anlagealternativen

ZUSAMMENFASSUNG

Unter Berücksichtigung der wachsenden Dynamik des Marktes entstand dieser Artikel aus der Notwendigkeit, Investitionen auf dem Finanzmarkt zu identifizieren, die Kapitalgewinn und Rentabilität bieten, da brachliegendes Geld die wirtschaftliche Situation der Menschen nicht verändert. In diesem Zusammenhang stellte sich folgende Leitfrage: Welche Anlagealternativen gibt es auf dem brasilianischen Markt, die Kapitalgewinn und Rentabilität bringen? Auf diese Weise soll kurz über einige Anlagealternativen berichtet werden, nämlich: öffentliche Anleihen, private Anleihen, Aktien, Investmentfonds und Spareinlagen. Hierfür wurde die bibliografische Übersicht als Methodik übernommen. Als Ergebnis wurde beobachtet, dass Sparen die Akkumulation von nicht ausgegebenem Einkommen ermöglicht. Der Anleger, der sich jedoch einen Mehrwert erhofft, indem er seine Mittel am Markt zur Verfügung stellt, sollte sich für andere Alternativen wie Staatsanleihen, Privatanleihen, Aktien und Investmentfonds entscheiden. Obwohl die Verdienstalternativen vielfältig sind, ist das Risiko bei einigen von ihnen jedoch stark erhöht, was eine Herausforderung für die Auswahl von Wertpapieren und anderen Vermögenswerten darstellt, in die investiert werden soll. Schließlich weist die vorgelegte Analyse darauf hin, dass Anlagealternativen zur Erzielung von Kapital- und Rentabilitätsgewinnen bestimmte Voraussetzungen erfüllen müssen, wie z. B.: Anlageliquidität; die Berechnungsformel, um in Bruchteilen einer Sekunde zu entscheiden; die Machbarkeit des Erwerbs oder Verkaufs von Vermögenswerten.

Schlüsselwörter: Investitionen, Kapitalgewinn, Rentabilität.

1. EINLEITUNG

Im Finanzsystem gibt es mehrere Märkte. Diese Märkte sind dynamisch und stehen in ständiger Wechselwirkung miteinander. Auch Carrete und Tavares (2019, S. 1) betonen, dass „der Finanzmarkt sich neu erfindet, mit einem neuen Regelwerk, neuen Akteuren, neuen Instrumenten“.

Als Alternative zur Reduzierung von Äquidistanzen zwischen verdrängter Forderung und persönlicher Realität bieten sich in diesem Zusammenhang Investitionen als Mittel zum Geldsparen an. Darüber hinaus berichtet eine Reflexion von Hoji (2016, S. 1), dass „Menschen zum Konsum neigen und eine der Maßnahmen zur Kontrolle dieses angeborenen Verlangens das Interesse ist“, das die Belohnung dafür ist, nicht sofort zu konsumieren.

Laut Gitman und Joehnk (2005, S. 3) „ist eine Investition einfach jedes Instrument, in das verfügbare Mittel investiert werden können, mit der Erwartung, dass sie positive Erträge erzielen und/oder dass ihr Wert erhalten oder gesteigert wird“.

Auch Pinheiro (2019) charakterisiert Investitionen als eng und breit. Genau genommen ist die Investition der Einsatz von Kapital zur Steigerung der Produktionskapazität, sie werden als Investitionsgüter bezeichnet, wie z. B.: Maschinen, Ausrüstung, Produktionsinfrastruktur. Im weitesten Sinne ist es der Einsatz von Ressourcen mit der Erwartung von Gewinn.

In Anbetracht dessen hat dieser Artikel die Leitfrage: Welche Anlagealternativen gibt es auf dem brasilianischen Markt, die Kapitalgewinn und Rentabilität bieten? Auf diese Weise soll kurz über einige Anlagealternativen berichtet werden, nämlich: öffentliche Anleihen, private Anleihen, Aktien, Investmentfonds und Spareinlagen. Hierfür wurde die bibliografische Übersicht als Methodik übernommen.

2. THEORETISCHE REFERENZ

Finanzielle Bildung bereitet den Einzelnen auf die Finanzplanung vor, indem Ziele festgelegt werden, die kurz-, mittel- und langfristig erreicht werden sollen (MONTEIRO und MONTEIRO, 2022).

In diesem Zusammenhang ist es im Hinblick auf die Untersuchung einiger auf dem brasilianischen Markt verfügbarer Anlagen, die Kapitalgewinne und Rentabilität bieten, erforderlich, die Altersspanne der Marktteilnehmer zu verstehen.

Gitman und Joehnk (2005) weisen darauf hin, dass die Altersgruppe und die am häufigsten ausgewählten Anlagearten in direktem Zusammenhang mit dem Anlageprofil stehen. Im Alter von 20 bis 45 Jahren wird angestrebt, in Wertpapiere zu investieren, die eine höhere Rendite bieten können und daher ein hohes Risiko eingehen. Sie werden „mutige Investoren“ genannt. Agenten im Alter von 45 bis 60 Jahren haben ein moderates Profil. In dieser Altersgruppe versuchen Personen, ihre im Laufe der Zeit angesammelten Ressourcen zu schonen, und nehmen dabei ein geringes Risiko in Kauf. Das Profil über 60 Jahre ist konservativ, wo sicherere Anlagen gesucht und zur Verfügung stehen, wie z. B.: Spareinlagen, verzinsliches Girokonto und Bankeinlagenzertifikat (CDB)[2].

2.1 INVESTITION

Investieren ist das Übertragen von Ressourcen an eine andere Person im Austausch für das Versprechen eines zukünftigen Gewinns. Es wird als Versprechen bezeichnet, weil Unsicherheit eine der Variablen ist, die die Märkte beeinflussen. Sie entsteht durch die fehlende Kontrolle von Informationen über investiertes Kapital, das sich in der Verwahrung Dritter befindet (BODIE; KANE; MARCUS, 2014).

Darüber hinaus kann Investition als die Aktion definiert werden, verfügbare Ressourcen einzusetzen, um das Kapital zu vermehren, dh eine Rendite auf das investierte Geld. Der Akt des Investierens findet auf dem Finanzmarkt statt (SANTOS et al., 2019).

Auch laut Giudicce und Extender (2017),

Em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, letras de câmbio e outros papéis), caracterizando o chamado investimento financeiro. O principal objetivo do investimento financeiro é repor o valor de compra da moeda perdido com a inflação. Ele é divido em classes de ativos (renda fixa, renda variável, fundo de investimento, investimentos alternativos) que são classificados conforme o risco, e cada uma dessas classes de ativos são compostos por vários produtos financeiros: por exemplo, os produtos de renda fixa são os títulos do governo (Letra do Tesouro Nacional, Nota do Tesouro Nacional etc.), títulos de dívida de empresas (debêntures), título de dívida de bancos (Certificado de Depósito Bancário) etc.

2.2 DER FINANZ- UND KAPITALMARKT

Santos und Silva (2015) beschreibt den Finanzmarkt als die Zusammensetzung mehrerer Märkte: Aktienmarkt, öffentlicher Anleihenmarkt, Interbankenmarkt für Bankreserven, Kapitalmarkt, Devisenmarkt usw.

Das Aufkommen des Kapitalmarktes förderte die Tätigkeit von Wertpapiermaklern und -vertreibern. Die meisten dieser juristischen Personen führen Makler- und Vertriebsgeschäfte getrennt durch. Aus diesem Grund ist die Vermittlung sehr wichtig, um Geschäfte zwischen Agenten abzuschließen, da sie die gesamte technologische Infrastruktur für den Kauf und Verkauf von Wertpapieren bereitstellt, sodass die Agenten unabhängig und sicher arbeiten können. Es reduziert auch die Risiken bei Operationen erheblich, da es nicht erforderlich ist, sich physisch zu bewegen, um sie auszuführen, und die Wartezeit bis zum Abschluss des Geschäfts unbedeutend ist (AMORIM, 2015).

Pinheiro (2019) bezieht sich auf Wertpapiervermittlung, Laufzeitvermittlung, Insolvenzrisikovermittlung und stochastische Vermittlung, um den spezifischen Wünschen und Umständen von Sparern und Anlegern gerecht zu werden. Auf diese Weise verwaltet die Vermittlung Vermögenswerte und Verbindlichkeiten und reduziert Liquiditäts-, Preis- und Kreditrisiken. Darüber hinaus können Sie jederzeit innerhalb der Öffnungs- und Schließzeiten der Börse, an der die Transaktionen stattfinden, die Rücknahme von Anteilen verlangen.

2.3 VERMÖGENSWERTE

Santos und Silva (2015, S. 3) unterteilt finanzielle Vermögenswerte nach den von den Emittenten versprochenen zukünftigen Zahlungsströmen, nämlich: festverzinsliche und variabel verzinsliche Wertpapiere. Emittenten von festverzinslichen Vermögenswerten zahlen den vom Emittenten versprochenen Betrag, ungeachtet aller Umstände. Öffentliche festverzinsliche Vermögenswerte werden hauptsächlich durch National Treasury Bills (LTN)[3] und National Treasury Notes (NTN)[4] repräsentiert. Sie können auch auf der Treasury Direct-Plattform vertreten sein. Darüber hinaus werden private festverzinsliche Vermögenswerte am stärksten durch das Bank Deposit Certificate (CDB) repräsentiert.

Francis (1991 apud GIUDICCE und ESTENDER, 2017) hebt auch einige Vermögensklassifizierungen hervor, die auf dem Finanzmarkt üblich sind:

- Kurzfristige festverzinsliche Vermögenswerte: Diese Vermögenswerte zahlen vor oder nach der Festschreibung Zinsen auf einen festgelegten Betrag. Die meisten von ihnen reifen in Brasilien in einem oder wenigen Monaten. Beispiele sind: Anteile von Rentenfonds, kurzfristige Bundesanleihen (LTN, LFT, BBC etc.), Sparkonten, CDB, Commercial Papers ua;

- Langfristige festverzinsliche Vermögenswerte: Überwiegend vertreten durch Staats- und Unternehmensschuldverschreibungen mit längeren Laufzeiten, in der Regel mehrere Jahre. Beispiele sind unter anderem: Aktien, Schuldverschreibungen, National Treasury Notes, C-Bonds;

- Vermögenswerte mit variablem Einkommen: sind Vermögenswerte, deren Vergütung vorher nicht bekannt oder indexiert ist. Beispiele sind: Aktien, Optionskontrakte, Terminkontrakte im Allgemeinen, Gold, Dollar und andere Währungen.

2.4 AKTIONEN

Das Gesetz 6.404/1976 diszipliniert Corporations (SA)[5] und erlaubt die Ausgabe von Aktien zum Handel auf dem Wertpapiermarkt. Darüber hinaus ist die Registrierung des Unternehmens bei der Securities and Exchange Commission (CVM)[6] für das öffentliche Angebot von Aktien und anderen Wertpapieren erforderlich, die von der CVM genehmigt wurden (BRASIL, 1976).

Laut Carrete und Tavares (2019, S. 15) hat das CVM „das Ziel, den Wertpapiermarkt in Brasilien zu überwachen, zu regulieren, zu disziplinieren und zu entwickeln“.

Die Erstausgabe von SA-Aktien wird auf dem Primärmarkt über Wertpapiervertreiber für zuvor gezeichnete institutionelle Anleger platziert, gemäß dem Zeitplan der Schritte, die von den drei Teilnehmern des Vorgangs auszuführen sind: Emittent, Vertriebsstelle und Aktienzeichner (SILVA, 2008).

Auf dem Sekundärmarkt finden Verhandlungen zwischen Investoren statt, die am Erwerb bestimmter Aktien interessiert sind, und Investoren, die bereit sind, diese Aktien anzubieten. Dazu gehören die Börse und Broker, die in Echtzeit Aktienkurse bereitstellen. In dem Moment, in dem der Breakeven-Preis die Kauf- und Verkaufsaufträge der Anleger kreuzt, wird der Auftrag vom Makler ausgeführt (SILVA, 2008).

Daher kommen die erstmals zwischen der SA und dem gezeichneten Anleger im Rahmen des öffentlichen Angebots ausgehandelten Wertpapiere auf dem Primärmarkt vor. Der Verkauf von diesem Investor an einen anderen Investor findet auf dem Sekundärmarkt statt.

3. ANLAGEALTERNATIVEN

Als nächstes werden Investitionen in Staatsanleihen, Privatanleihen, Aktien, Investmentfonds und Ersparnisse anhand einiger Beispiele kurz analysiert.

3.1 ÖFFENTLICHE TITEL

Nach Vercelhese (2013) sind Staatsanleihen Anleihen, die festverzinslich sind und die Finanzierung der Staatsverschuldung fördern. Sie verfügen über eine vom Staatsschatz garantierte Liquidität und können vor- oder nachfixiert, kurz-, mittel- oder langfristig sein.

Dementsprechend stellt Cerbasi (2008, S. 141) fest:

Os chamados títulos da dívida pública são emitidos pelos governos federal, estadual e municipal com a finalidade de captar recursos e financiar as diversas atividades do orçamento público. Qualquer pessoa residente no Brasil pode comprar títulos públicos através do Tesouro Direto, um programa do Ministério da Fazenda que permite a negociação de títulos da dívida pública federal sem a necessidade de intermediários.

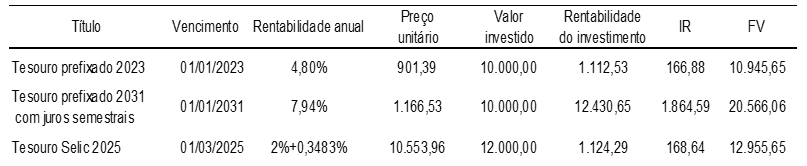

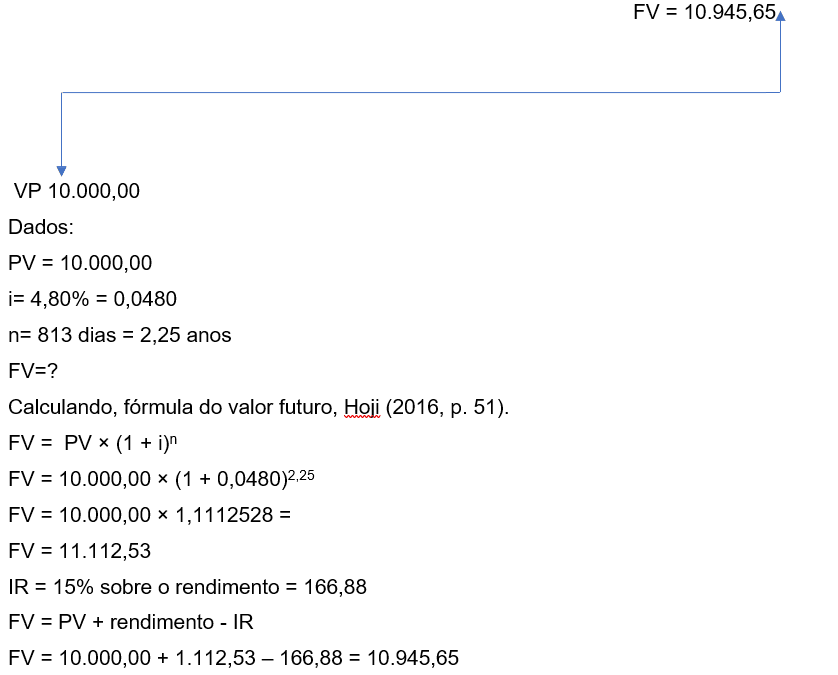

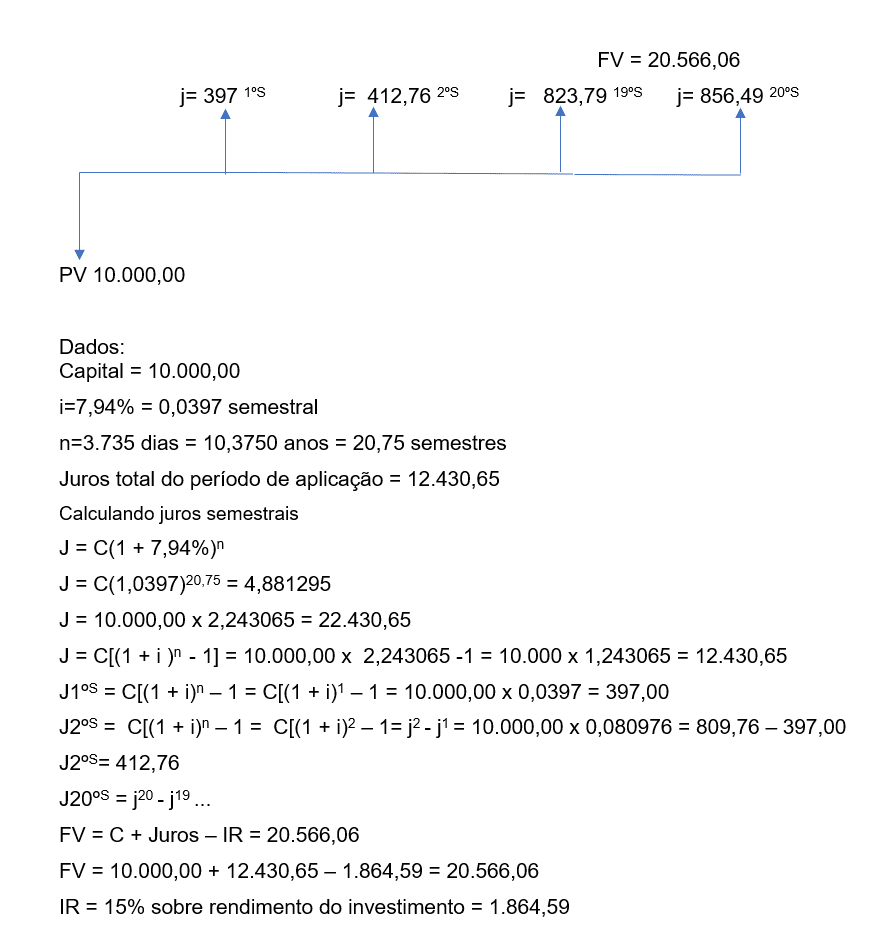

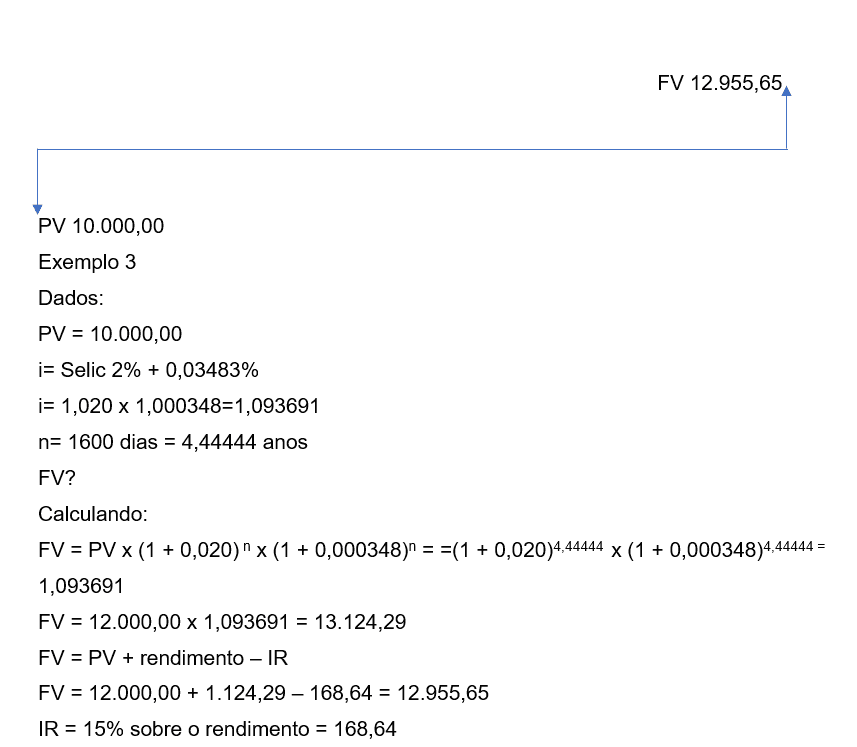

In diesem Zusammenhang zeigt die folgende Tabelle die Rentabilität einiger Arten von Staatsanleihen.

Tabelle 1. Vom National Treasury ausgegebene festverzinsliche Wertpapiere

Basierend auf den Daten in der obigen Tabelle wurden drei Cashflows erstellt, basierend auf dem von Hoji (2016, S. 92) vorgeschlagenen Diagramm, das die Anwendbarkeit von Anlagen in Staatsanleihen in Form von Treasury mit Präfix, Treasury mit Präfix mit Halbjahresrechnung simuliert Zinsen und Selic Treasury.

Beispiel 1. Treasury mit Präfix

Die Berechnung basiert auf einem 360-Tage-Geschäftsjahr und einem 30-Tage-Monat.

Die Investition wertete bezogen auf die investierte Summe um 11,12 Prozentpunkte auf.

Beispiel 2. Treasury mit Präfix halbjährlicher Zinsen

Beispiel 3. Schatzkammer von Selic

Die Beispiele zeigen, dass es einen Unterschied in Bezug auf die drei Zinsindizes gibt. Der erste Fall stellt den festen Jahreszins dar. Das Ergebnis hiervon ist bezogen auf den dritten Fall zu 15,78 % positiv.

Der zweite Fall hat andere Merkmale, wie z. B.: hoher Zinssatz, halbjährliche Zinszahlungen und eine Laufzeit von 10 Jahren. Der dritte Fall stellt den auf Selic+ indexierten Zinssatz mit einem Prozentsatz von 0,03483 % pro Jahr dar. Diese letzte Anlage ist möglicherweise nicht attraktiv, da das Risiko besteht, dass der Selic-Satz fällt und das Wertpapier nicht vor Fälligkeit zurückgezahlt werden kann, was zu Verlusten führen könnte.

3.2 PRIVATE TITEL

Das Bank Deposit Certificate (CDB) ist ein privates festverzinsliches Wertpapier, das von der Bank ausgegeben wird, um Mittel auf dem Finanzmarkt zu beschaffen. Bei dieser Modalität wird die Kapitalvergütung mit einem Zinssatz angeboten, der auf das Interbank Deposit Certificate (CDI)[7] (PEIXOTO; ORTI und SANCHES, 2012) indexiert ist.

Der CDI ist eine Bescheinigung, die das Finanzinstitut seinem Gläubiger für die entnommenen Mittel mit einer Laufzeit von einem Tag ausstellt. Kapitalangebot und -nachfrage bei den Finanzinstituten bestimmen den CDI-Satz, der zur Vergütung der darauf indexierten Anlagen verwendet wird. Dabei gilt: Je höher das angebotene Kapital, desto niedriger die CDI-Rate (PEIXOTO; ORTI und SANCHES, 2012).

Berger (2015) klassifiziert die CBD in vorangestellt und nachgestellt. Dabei handelt es sich um das Präfix, dessen Rentabilität bereits seit dem Erwerb bekannt ist, und das Postfix, das die Rentabilität gemäß der Variation des Korrekturindex (IGPM, TR, CDI) mit dem festen Zinssatz aufweist.

Die CDB kann jederzeit eingelöst werden, es wird jedoch empfohlen, die regressive IOF-Tabelle, die die Inzidenz nach 30 Tagen Anwendung eliminiert, und die regressive Einkommensteuertabelle, die mit 15% erhoben wird, nach 720 Tagen Anwendung zu beachten Anwendung (PEIXOTO; ORTI und SANCHES, 2012).

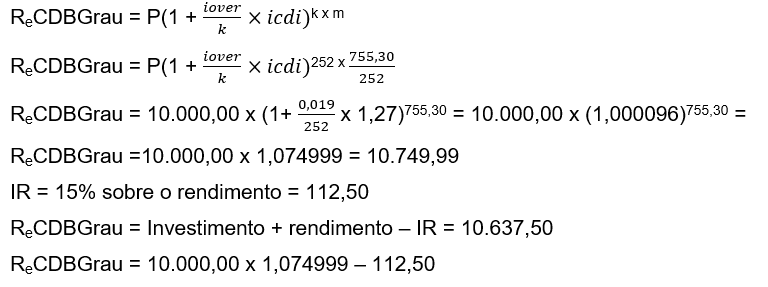

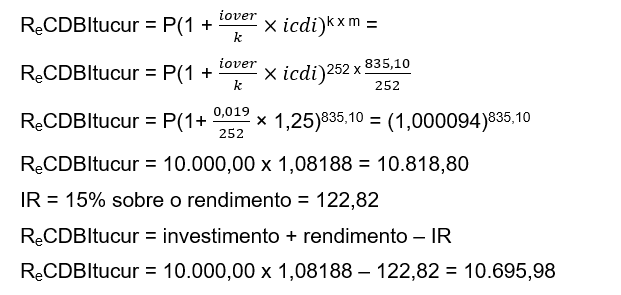

Zur Veranschaulichung und Analyse dieser Anlageform wurde die folgende Tabelle erstellt, die beispielhaft Banco Grau und Itucur mit ihren jeweiligen Angaben zu den zu investierenden Wertpapieren enthält. Für die Berechnungen wurde die von Samanez (2007, S. 7) beschriebene Formel angepasst, die hilft, die Rentabilität der CDB zu identifizieren.

Tabelle 2. Private festverzinsliche Wertpapiere

Formel zur Berechnung der Rentabilität der CDB, nach Samanez (2007, S. 7), ![]() Geschäftstage im Jahr x Laufzeit Geschäftstage / Geschäftstage im Jahr.

Geschäftstage im Jahr x Laufzeit Geschäftstage / Geschäftstage im Jahr.

Formelanpassung:

Daten:![]()

m = Frist für die Tilgung des Kapitalbetrags + der Zinsen

k = Anzahl der Arbeitstage im Jahr

Re = Rentabilität

Beispiel 4. Anlage in festverzinsliche Wertpapiere bei der Banco Grau

Beispiel 5. Anlage in festverzinsliche Wertpapiere bei Banco Itucur

3.3 AKTIONEN

Laut Santos und Silva (2015) werden Vermögenswerte mit variablem Einkommen hauptsächlich durch Aktien repräsentiert. Die Aktie ist der kleinste Bruchteil des Unternehmenskapitals. Darüber hinaus können sie nur von börsennotierten Unternehmen ausgegeben werden, die beim CVM registriert sind.

Sein Nennwert ist in der Satzung des Unternehmens festgelegt, und der Marktwert ist der Preis, zu dem es notiert wird (CARRETE und TAVARES, 2019, S. 221).

Sie können auch: ordentlich sein, wenn sie dem Aktionär das Stimmrecht auf der Hauptversammlung gewähren; oder Preferred, die eine Präferenz beim Erhalt von Dividenden gewähren (SILVA, 2008).

Die Entscheidung, in Aktien zu investieren, muss auf dem Profil des Anlegers basieren, das beim Wertpapiermakler hinterlegt ist, was normalerweise die Bank ist, bei der er ein Girokonto hat. Dieses Profil wird mit Fragen beantwortet, die auf Prozentsätzen des Risikos basieren, das der Proband angesichts der Volatilität seines Aktienportfolios akzeptieren würde. Diejenigen, die ein minimales Risiko befürworten, gelten als konservativ, diejenigen mit einem höheren Risiko als moderat und diejenigen mit einem hohen Risiko als mutig (GITMAN und JOEHNK, 2005).

Kapital zu investieren bedeutet zudem nicht, Selbstmordwetten einzugehen, sondern den Markt zu beobachten und die Unternehmen zu analysieren, an denen man sich beteiligen will (GITMAN und JOEHNK, 2005, S. 24).

Bei der Anlage in Aktien kann auch die Möglichkeit einer Befreiung von der Einkommenssteuer für Transaktionen mit Aktien mit einem Handelsvolumen von weniger als BRL 20.000,00 pro Monat in Betracht gezogen werden. Dazu kommen die Courtagegebühr, die Depotgebühr der Brasilianische Liquidations- und Verwahrungsgesellschaft (CBLC)[8] und die Börsengebühr. Um Investoren anzuziehen, befreien einige Broker den Investor von all diesen Gebühren.

Als Beispiel und Analyse dieser Art von Investitionen wurde die folgende Tabelle erstellt, die Beispiele für Strategien zum Erwerb und Verkauf von Aktien enthält.

Tabelle 3. Aktienerwerbsstrategie

Tabelle 4. Aktienverkaufsstrategie

Die Anlage in Aktien kann einen hohen Kapitalgewinn bringen, wenn sich der Anleger in der Wertsteigerungslinie des Vermögenswerts befindet, verglichen mit seiner eigenen Schätzung im Szenario des Rückgangs und Anstiegs des Vermögenswerts. In dem oben gezeigten Beispiel kann festgestellt werden, dass PETR4-Aktien in 144 Tagen einen Kapitalgewinn in Höhe von R$ 4.131,00 und eine positive Veränderung von 68,61 % erzielten. Die AZEV4-Aktien erzielten in 136 Tagen einen Kapitalgewinn von R$ 3.240,00 und eine positive Veränderung von 98,63 %. Während die OIBR4-Aktien in 138 Tagen einen Kapitalgewinn von R$ 1.515,00 und eine positive Veränderung von 112,22 % erreichten. Am Ende betrug das Ergebnis der Investition in Aktien R$ 8.886,00.

3.4 INVESTMENTFOND

Der Investmentfonds hat die Form einer Eigentumswohnung, in der jeder Neuankömmling Quoten hat, die sich nach dem festgelegten Betrag und dem für den Beitritt erforderlichen Betrag richten. Sein Ziel ist es, Anlegern die Möglichkeit zu bieten, ihre Anlagen durch ein gut strukturiertes Portfolio zu diversifizieren, das die Risiken der Vermögensvolatilität verringern, ein Gleichgewicht zwischen ihnen herstellen und dem Anteilseigner eine höhere Rentabilität bieten kann. Darüber hinaus teilt der Anteilseigner bei der Anlage in einen Fonds die Risiken, denen er ausgesetzt ist, mit den anderen Anteilseignern (BODIE; KANE und MARCUS, 2014).

Das Portfolio des Fonds besteht aus verschiedenen Vermögenswerten, sowohl festverzinslichen als auch variablen Erträgen. Der Zusammensetzungsprozentsatz wird gemäß der Anlagepolitik des Fonds festgelegt, um die Liquidität und das Marktrisiko zu reduzieren (RAMBO, 2014).

Hervorzuheben ist auch, dass diese Anlagealternative vom Anleger ein höheres Maß an Wissen und Reife erfordert, vor allem in Bezug auf: die Gesellschaftsform; die Verwaltung; Das Management; Verwahrung der Vermögenswerte, die das Portfolio des Fonds bilden; anfallende Steuern; und die Risiken, denen sie während der gesamten zukünftigen Zeitspanne ausgesetzt sind (RAMBO, 2014).

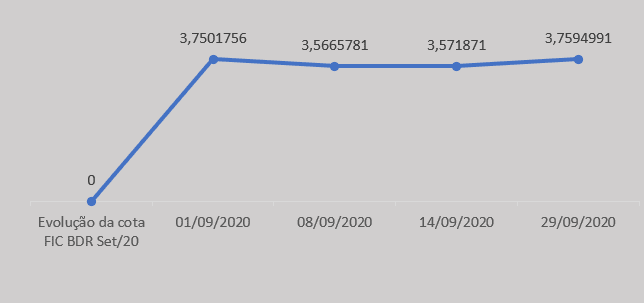

Als Beispiel wurde eine Analyse einer kleinen Stichprobe eines Investmentfonds in Anteilen eines Investmentfonds in Anteilen BDR Stufe 1 durchgeführt, durchgeführt im September/20 und Oktober/2020. Es wird darauf hingewiesen, dass die Rentabilität zurückgegangen ist und die Wertsteigerung der Aktie am ersten Tag viel geringer als erwartet ausgefallen ist und 0,25 Prozentpunkte in Bezug auf den Stichprobenzeitraum zeigte.

Grafik 1. Entwicklung des Anteils des FIC BDR Sets. 20

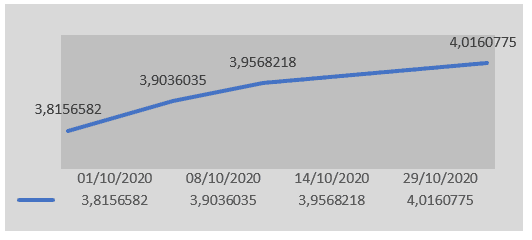

Es ist ersichtlich, dass der Fonds in der Stichprobe von Grafik 2 Rentabilität zeigte und einen Anteilszuwachs von 5,25 Prozentpunkten erreichte, wie ersichtlich ist.

![]()

Grafik 2. Entwicklung der FIC BDR Out-Aktie. 20

3.5 ERSPARNISSE

Sparen ist die älteste und konservativste Art, den Teil des Einkommens zu behalten, der nicht verbraucht wird. Es ist die Art der Investition, die Echtzeit-Liquidität und den Vorteil der Steuerbefreiung bietet (NUNES, 2018).

Das Risiko des in Spareinlagen investierten Kapitals ist null, da es durch den Kreditgarantiefonds (FGC)[9] geschützt ist. Dieser Fonds soll den Anleger bei Konkurs oder Zahlungsausfall des zwischengeschalteten Finanzinstituts entschädigen. Die Investitionsschutzgarantie beträgt BRL 250.000,00 pro CPF, auch wenn sich andere Vermögenswerte im Portfolio des Anlegers befinden (NUNES, 2018).

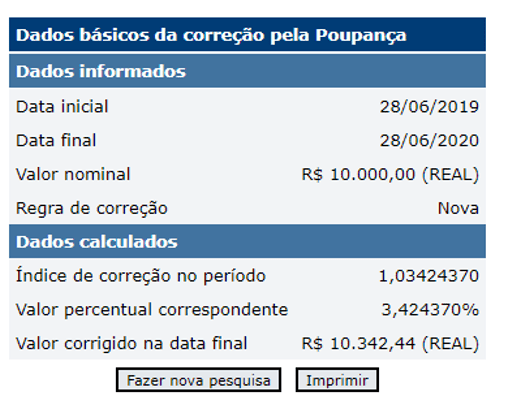

Um diese Investition zu veranschaulichen, finden Sie unten eine Simulation der Investition in Ersparnisse unter Verwendung des Bürgerrechners der Banco Central do Brasil.

Abbildung 1. Simulation der Investition in Ersparnisse

Abschließend sei darauf hingewiesen, dass auf dem Finanzmarkt andere Anlagealternativen in den unterschiedlichsten Finanzanlagen und Investitionsgütern verfügbar sind und vor Durchführung dieser Operation eine Finanzplanung durchgeführt und die Kosten des Geldes im Laufe der Zeit bewertet werden müssen , den Grundsatz der Kontinuität einhalten und die kontinuierliche Kontinuität seiner Geschäftstätigkeit anstreben sowie Techniken zur Bewertung des Betriebskapitals und der Cashflows anwenden, um Investitionen nicht vor Fälligkeit zurückzahlen zu müssen und Gebühren und Steuern zu zahlen, die sich direkt auf Erträge und Kapitalgewinne auswirken.

4. SCHLUSSBETRACHTUNGEN

Die Forschung ermöglichte es, einige Anlagealternativen zu identifizieren, die Kapitalgewinn und Rentabilität bieten, wie z. B.: Staatsanleihen, private Anleihen, Aktien, Investmentfonds und Spareinlagen. Obwohl es viele Informationen über Märkte und Anlageprodukte gibt, gibt es viele bestehende Lücken und Distanzierungen von der Praxis, sodass die Anleger den Brokern völlig ausgeliefert sind, ohne ihre Autonomie bei der Auswahl ihrer Anlagen vollständig ausüben zu können.

In diesem Zusammenhang wollte dieser Artikel kurz über einige Anlagealternativen berichten, nämlich: Staatsanleihen, Privatanleihen, Aktien, Investmentfonds und Spareinlagen. Zur Beantwortung der vorgeschlagenen Leitfrage wurde festgestellt, dass Sparen die älteste und konservativste Art ist, den nicht ausgegebenen Teil des Einkommens anzusparen. Es gibt jedoch auch andere Anlagealternativen, wie zum Beispiel: Staatsanleihen, die festverzinsliche Anleihen sind und die Finanzierung der Staatsverschuldung fördern; private Anleihen (CDB und CDI), die von Banken ausgegeben werden, um Mittel auf dem Finanzmarkt aufzunehmen oder ihren Gläubigern gegenüber als Garantie für die geliehenen Mittel zu dienen; Aktien, die den kleinsten Bruchteil des Gesellschaftskapitals darstellen; und Investmentfonds, die nach Quoten arbeiten, mit dem Ziel, das Portfolio des Anlegers zu diversifizieren.

Trotzdem ist anzumerken, dass bei einigen von ihnen das Risiko stark erhöht ist, was eine Herausforderung für die Auswahl von Wertpapieren und anderen Vermögenswerten darstellt, in die investiert werden soll, und daher müssen einige Annahmen berücksichtigt werden, z wie: die Liquidität der Investition; die Berechnungsformel, um in Bruchteilen einer Sekunde zu entscheiden; die Machbarkeit des Erwerbs oder Verkaufs von Vermögenswerten.

Schließlich wird vorgeschlagen, das akademische Umfeld zu ermutigen, Forschungsarbeiten zu entwickeln, um einfachere und qualifiziertere Formeln für die Anwendung bei der Bewertung und Messung von Investitionsrisiken zu entwickeln.

VERWEISE

AMORIM, D. F. B. de. Aspectos históricos do mercado de capitais: a evolução do mercado financeiro no mundo e no brasil sob a perspectiva institucional, estrutural e funcional. Revista Científica Semana Acadêmica, ano 2015, Nº. 000078. Disponível em: https://semanaacademica.org.br/artigo/aspectos-historicos-do-mercado-de-capitais-evolucao-do-mercado-financeiro-no-mundo-e-no. Acesso em: 08 de agosto de 2022.

BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Beth Honorato. AMGH Editora Ltda. 9° edição, 2014.

BRASIL. Lei n° 6.404, de 15 de dezembro de 1976. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 05 de agosto de 2022.

BANCO CENTRAL DO BRASIL. Calculadora do cidadão – Simulação de investimento em poupança. Banco Central Do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca. Acesso em: 28 Jun. 2020

BERGER, P. L. Mercado de renda fixa no Brasil: ênfase em títulos públicos. 1. ed. rev. Rio de Janeiro: Interciência, 2015.

CARRETE, L. S.; TAVARES, R. Mercado Financeiro Brasileiro. 1ª ed. Atlas, 2019.

CERBASI, G. Investimentos inteligentes: para conquistar e multiplicar o seu primeiro milhão. Rio de Janeiro: Thomas Nelson Brasil, 2008.

GITMAN, L. J.; JOEHNK, M. D. Princípios de investimentos. 8. ed. São Paulo: Pearson Addison Wesley, 2005.

GIUDICCE, T. L.; ESTENDER, A. C. O Processo de Análise de Investimentos Financeiros em Instituições Financeiras. Caderno de Administração, v. 1, 2017. Disponível em: https://revistas.pucsp.br/index.php/caadm/article/download/30867/25023/101486. Acesso em: 05 de agosto de 2022.

HOJI, M. Matemática financeira: didática, objetiva e prática. 1. ed. São Paulo: Atlas, 2016.

PEIXOTO, F. de J.; ORTI, P. G. D.; SANCHES, A. L. Análise da Necessidade e Periodicidade de Resgates para Aportes Periódicos Mensais em Cdb. IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/26316211.pdf. Acesso em: 02 de agosto de 2022.

PINHEIRO, J. L. Mercado de capitais. 9. ed. São Paulo: Atlas, 2019.

MONTEIRO, E. O.; MONTEIRO, J. O. A educação financeira para o enfrentamento de crises econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 07, ed. 06, vol. 07, pp. 05-20, junho de 2022. ISSN: 2448-0959, Disponível em: https://www.nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises. Acesso em: 08 de agosto de 2022.

NUNES, P. E. O. Estudo sobre o perfil investidor dos estudantes do curso de ciências contábeis da Universidade de Caxias do Sul. Monografia (Graduação em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 73, 2018.

RAMBO, A. C. O perfil do investidor e melhores investimentos: da teoria à prática do mercado brasileiro. Monografia (Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina. Florianópolis, p. 86, 2014.

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007.

SANTOS, J. C. S.; SILVA, M. E. Derivativos e renda fixa: teoria e aplicações ao mercado brasileiro. São Paulo: Atlas, 2015.

SANTOS, M. E. do R. et al. O profissional da contabilidade no tratamento de investimento em ações, 2019. Revista Observatorio de la Economía Latinoamericana, abril 2019. Disponível em: https://www.eumed.net/rev/oel/2019/04/tratamento-investimento-acoes.html. Acesso em: 05 de agosto de 2022.

SILVA, P. M. de. Mercado de capitais: sistema protetivo dos interesses coletivos dos investidores e consumidores. Dissertação (Mestrado em Direito) – Universidade

de Ribeirão Preto – UNAERP. Ribeirão Preto, p. 165, 2008.

VERCELHESE, H. A. Aplicabilidade em títulos públicos federais: uma análise do Tesouro Direto. Monografia (Especialização em Gestão Pública) – Centro de Ciências Sociais e Humanas, Universidade Federal de Santa Maria. Santana do Livramento, p. 35, 2013.

ANHANG – FUßNOTE

2. Certificado de Depósito Bancário (CDB).

3. Letras do Tesouro Nacional (LTN).

4. Notas do Tesouro Nacional (NTN).

5. Sociedades Anônimas (SA).

6. Comissão de Valores Mobiliários (CVM).

7. Certificado de Depósito Interbancário (CDI).

8. Companhia Brasileira de Liquidação e Custódia (CBLC).

9. Fundo Garantidor de Crédito (FGC).

[1] Abschluss in Rechnungswesen. ORCID: 0000-0002-3828-2969.

Versand: Dezember 2020.

Genehmigt: August 2022.