ORIGINALER ARTIKEL

FELIPPE, Gibran [1], ZOTES, Luís Pérez [2]

FELIPPE, Gibran. ZOTES, Luís Pérez. Zukunft des nationalen Finanzmarktes: Innovationsmoment von FinTechs im Wandel zum nationalen Bankenumfeld. Revista Científica Multidisciplinar Núcleo do Conhecimento. Jahrgang 05, Ed. 10, Vol. 07, S. 31-62. Oktober 2020. ISSN: 2448-0959, Zugriffsverbindung: https://www.nucleodoconhecimento.com.br/buchhaltung/finanzmarktes, DOI: 10.32749/nucleodoconhecimento.com.br/buchhaltung/finanzmarktes

ZUSAMMENFASSUNG

Das brasilianische Bankensystem befindet sich in einer Phase der Reife, die dem Erhalt eines neuen Marktteilnehmers förderlich ist, der, dem globalen Trend folgend, FinTechs[3] sind. Auf diese Weise beginnen diese Unternehmen, die Technologie zur Erbringung von Finanzdienstleistungen nutzen, den nationalen Finanzmarkt zu beeinflussen, was das Potenzial mit sich bringt, die Ergebnisse der großen Finanzkonzerne des Landes zu erschüttern. Dieser Artikel hat einen umfassenden Überblick über die Konzentration des nationalen Bankenmarktes im Vergleich zu globalen Standards sowie die Dimensionierung von Chancen für neue Marktteilnehmer durch Technologien, die von Startups[4] in einem unumkehrbaren Innovationsprozess etabliert wurden. Die hier angewandte Methodik beruhte auf einer umfassenden Literaturrecherche, die zur Ermittlung und Denkfolge der Hauptauswirkungen dieser neuen Finanzordnung führte, in der die Größe angesichts der Einführung neuer Praktiken für ein ständig erneuertes Kundenspektrum nicht mehr so relevant ist. Neue Marktteilnehmer auf dem Finanzmarkt sollten wirklich kundenorientiert, agil und in der Lage sein, sich an ein sich schnell veränderndes Umfeld anzupassen, kompetent mit Unternehmen in einem komplexen Ökosystem von Partnerschaften und Märkten zusammenzuarbeiten. Sie sollten sich um Spitzenleistungen in der Datenanalyse, bei der dynamischen Preisgestaltung und beim Aufbau von Technologien bemühen, die die Entwicklung und Umsetzung neuer Funktionalitäten ermöglichen. Neue Bedürfnisse, praktisch, ohne die Bankstatussymbole.

Schlagworte: Innovation, FinTechs, Startups, Bankenmarkt, Informationstechnologie.

1. EINFÜHRUNG

Der Begriff FinTech kann allgemein als technologisch aktivierte Finanzinnovation definiert werden, die zu neuen Geschäftsmodellen, Anwendungen, Prozessen oder Produkten mit damit verbundenen wesentlichen Auswirkungen auf Finanzmärkte, Finanzinstitute und Finanzdienstleistungen führen kann (CARNEY, 2017). FinTech-Innovationen zeichnen sich in vielen Facetten des Finanzwesens ab – Privatkunden- und Großhandelszahlungen, Finanzmarktinfrastruktur, Investmentmanagement, Versicherungen, Kreditversorgung und Kapitalerhöhung. In naher Zukunft können solche Anwendungen verwendet werden, auch in Kapitalmarktoperationen (MOULES, 2014).

Dieser Artikel konzentriert sich auf die Entwicklung von FinTech in Bezug auf das Potenzial für Penetration, Nutzung und seine Folgen für den nationalen Finanzmarkt. Damit ergänzt sie eine Reihe weiterer Studien, die kürzlich von offiziellen Stellen zu anderen Aspekten der FinTech veröffentlicht oder vorbereitet wurden, angesichts der zahlreichen Diskussionen zu diesem Thema und der Notwendigkeit einer Regulierung durch das BACEN in einem äußerst konzentrierten finanziellen Umfeld. In Brasilien sind der Kredit- und Zahlungsmarkt bis dahin die treibenden Quellen, die bei den Finanzpolitikern und der breiten Öffentlichkeit ein erhebliches Interesse wecken.

Einige Analysten deuteten nach wie vor an, dass die von FinTech eingeführten Innovationen die Kreditmärkte verändern könnten, indem sie die Kosten senken, das Kundenerlebnis verbessern und die Bonitätsbeurteilungen verbessern. Dieser Aspekt ist nicht nur eine Rezitation mit Anfang, Mitte und Ende, sondern einfach eine Bewegung, die, sobald sie begonnen hat, dynamisch und dauerhaft werden und die traditionellen Bankbeziehungen endgültig verändern wird. Eine alternative Ansicht besagt, dass das künftige Kreditwachstum von FinTech durch Geschäftsmodelle begrenzt werden könnte, die anfällig für sich ändernde finanzielle Bedingungen sind (MILNE, 2016). Diese Tatsache ist relevant, da das Land noch nicht in der Lage war, wirksame Geräte gegen Kreditrisiken zu schaffen.

Die motivierende Frage für den Kontext, der in dieser Studie vorliegt, lautet: “Warum unterscheidet sich Brasilien von anderen Märkten?”. Obwohl sich finanzielle Störungen in vielen Ländern als ein gemeinsamer Trend erwiesen haben, wird angenommen, dass das brasilianische Finanzsystem besonders komplex ist. Der Bankenmarkt konzentriert sich auf globale Standards, und die Durchdringung liegt nach den meisten Kennzahlen unter den Industrieländern, insbesondere in den unteren Einkommensklassen. Die Preise für Finanzdienstleistungen und Kreditspreads[5] gehören ebenfalls zu den höchsten der Welt.

In dieser eigentümlichen Marktstruktur erleiden Unternehmen, die eine Positionierung wollen, in Brasilien eine größere Wirkung als in anderen entwickelten Märkten, was zu mehreren Fragen führt und nickt, warum FinTechs erst jetzt relevant werden. Die Antwort liegt in der weltweiten Erweiterung der technologischen Basis, die das Profil des Verbrauchermarktes verändert, zusätzlich zum Bedarf an Service in einem Maßstab.

Mehrere Trends konvergieren, was die Relevanz von FinTechs wahrscheinlich erhöhen wird. Ein weiterer Punkt, der beobachtet wurde, sind die jüngsten Zusammenschlüsse, die das Finanzsystem weiter konzentriert haben und den Bedarf an neuen Marktteilnehmern erhöhen. Smartphones und Internetzugang, wichtige Bereitstellungsmechanismen für die Informationstechnologie, nehmen ebenfalls rapide zu, da Brasiliens Generation fortschrittlicher Technologien ihre Reife erreicht. Daher präsentieren sich FinTechs unter Berücksichtigung dieses Szenarios als Lösungen, um die Nachfrage zu decken.

Laut einer aktuellen Studie des Equity Research-Teams[6] der Investmentbank Goldman Sachs wurde für die mehr als zweihundert FinTechs, die derzeit in Brasilien tätig sind, ein potenzieller Umsatz von 75 Milliarden Dollar in 10 Jahren nachgewiesen. Auch in der Beobachtung des Goldman Sachs-Berichts kann man das niedrige Niveau der globalen Internetverbindung in Südamerika sehen, gegenüber dem asiatischen Kontinent, 10,4% anti 49,7% der gesamten globalen Nutzer.

Daher besteht ein klarer Handlungsbedarf der großen brasilianischen Banken, die disruptive Produkte entwickeln oder sogar kopieren, die große Investitionen und Netzwerkschulungen in der IT benötigen, um die betriebliche Effizienz zu steigern.

Die Geschäftswelten haben sich aufgrund der Globalisierung und des harten Wettbewerbs um den Weltraum auf dem Markt ständig verändert. Die Nachhaltigkeit und Wettbewerbsfähigkeit eines bestimmten Unternehmens (öffentlich oder privat) hängt auch von der Qualität seiner Produkte oder Dienstleistungen und seinem Potenzial zur Deckung der Nachfrage ab. In diesem Umfeld untersucht der Artikel die nationale Verzögerung, ihre Notwendigkeit für eine starke Dosierung, Paraphrasierung Medizin, Streptomycin schnell aus der Lethargie der großen Institutionen zu bekommen und erhöhen das Potenzial für Innovation und Diversifizierung der angebotenen Dienstleistungen, sonst wird der Verfall in Bezug auf die Effizienz diejenigen bestrafen, die nicht gesehen haben, die neuen Möglichkeiten in anderen Märkten enthüllt.

2. THEORETISCHE FUNDIERUNG

2.1 KONJUNKTFÜR ESTABLISHMENT VON FINTECHS IN BRASILIEN

Fintechs sind laut Buchak (2017) Unternehmen, die Technologie zur Erbringung von Finanzdienstleistungen nutzen. Die Entstehung der brasilianischen FinTechs folgte nicht mit der gleichen Geschwindigkeit, die in anderen Ländern der Welt beobachtet wurde, in der Tat, in der Tat, in Brasilien noch zu entstehen beginnt. Sie werden durch immer günstigere Bedingungen stimuliert, die sie für Anleger mit einem Fokus auf den Finanzsektor zunehmend relevanter machen dürften. Es ist möglich, den Übergang vorwegzunehmen, da er sich von denen in stärker entwickelten Märkten unterscheiden wird, und durch diesen Ausgangspunkt wird sich der Markt selbst anpassen und auf diese Bewegung reagieren.

Eine weitere weithin akzeptierte Definition für den Begriff FinTech wird von Carney (2017) als technologisch ermöglichte Finanzinnovation etabliert, die zu neuen Geschäftsmodellen, Anwendungen, Prozessen oder Produkten mit damit verbundenen wesentlichen Auswirkungen auf Finanzmärkte, Finanzinstitute und Finanzdienstleistungen führen kann. Die Innovationen von FinTech zeichnen sich in vielen Bereichen des Finanzwesens ab, darunter:

- Privatkunden- und Großhandelszahlungen;

- Finanzmarktinfrastrukturen;

- Anlagemanagement;

- Versicherung;

- Bereitstellung von Krediten;

- Kapitalerhöhung.

Dieser Artikel konzentriert sich auf die Bereitstellung und den Wohnraum von FinTechs, ohne Berücksichtigung der noch laufenden Projekte. Damit ergänzt sie eine Reihe weiterer Studien, die kürzlich veröffentlicht wurden oder von offiziellen Stellen zu anderen Aspekten der FinTechs vorbereitet wurden. Die Technologie, die an der Entwicklung von FinTechs beteiligt ist, hat großes Interesse an den Finanzmärkten, politischen Entscheidungsträgern und der breiten Öffentlichkeit geweckt. Einige Analysten schlugen vor, dass Innovationen die Finanzmärkte verändern könnten, indem sie Kosten senken, das Kundenerlebnis verbessern und Kreditrisiken und Zahlungsbewertungen verbessern.

Eine alternative Ansicht (DE ROURE, 2016) besagt, dass das künftige Kreditwachstum von FinTechs durch Geschäftsmodelle eingeschränkt werden kann, die aufgrund von Gründen des Verbraucher- und Anlegerschutzes anfällig für veränderte finanzielle Bedingungen sind. Dieser Artikel begrenzt die Vision und das Verständnis der Funktionsweise der FinTechs-Kreditmärkte in Brasilien, einschließlich der Größe, des Umfangs und des Wachstums dieser Aktivitäten. Er bewertet auch die potenziellen mikrofinanziellen Vorteile und Risiken dieser Tätigkeiten und prüft die möglichen Auswirkungen auf die Finanzstabilität für den Fall, dass der breite Einsatz dieser Technologie so weit wächst, dass er einen erheblichen Teil der gesamten Operationen auf dem nationalen Finanzmarkt ausmacht.

Für die Zwecke dieser Studie umfasst der Begriff FinTech alle finanziellen Aktivitäten, die durch elektronische Plattformen erleichtert werden, mit denen die Nutzer direkt mit Gläubigern verheiratet sind.

Wenn solche Gemeinschaften auf Kreditaktivitäten basieren, werden sie als kreditbasierte Crowdfunder[7], “Peer-to-Peer[8] Kreditgeber(P2P) oder “Marktkreditgeber” bezeichnet. Diese elektronischen Plattformen können eine Reihe von Finanztransaktionen erleichtern, einschließlich gesicherter und unbesicherter Kredite, schuldenfreier Finanzierung, wie z. B. Rechnungsfinanzierung, Zahlungsmittel usw. Darüber hinaus gehen einige elektronische Plattformen über ein P2P-Matching-Geschäftsmodell hinaus, indem sie ihre eigene Bilanz für Finanzaktivitäten verwenden.

In Brasilien wie auch in anderen Ländern der Welt ist das Aufkommen von FinTechs nicht einfach, um die Auswirkungen auf die übliche Dynamik des Finanzmarktes zu messen. Die fünf größten Banken Brasiliens (ohne Entwicklungsbanken) halten 84 % der gesamten Kredite des Systems.

Die Auswirkungen der Störung auf jeden Markt hängen weitgehend von der Form dieses Marktes ab. In Brasilien sehen wir, dass die Voraussetzungen für technologiegetriebene Störungen größere Auswirkungen haben als in einigen entwickelten Märkten. Daher zeigen bestimmte auffällige Bewertungen objektiv die folgenden Annahmen im nationalen Umfeld:

- Der Herfindahl Hirschman[9] Marktkonzentrationsindex für Brasilien liegt im Vergleich zu Märkten in anderen Ländern in der oberen Hälfte. Besonders deutlich wird diese Konzentration in Bankfilialen, wo die fünf größten Banken 90 % der Filialen halten. Da der traditionelle Vertrieb von Finanzdienstleistungen durch neue Technologien unterbrochen wird, werden Marktzutrittsschranken abgebaut;

- Begrenzte Durchdringung, vor allem bei geringem Einkommen. Die Durchdringung von Bankdienstleistungen in Brasilien ist im Vergleich zu globalen Standards gering, wenn auch relativ nah an Gleichaltrigen in der gleichen Region und auf dem gleichen Entwicklungsstand. Es werden Hindernisse für die Durchdringung infolge von Kultur, Regulierung und Marktstruktur identifiziert, die alle durch das Eindringen von Technologie und durch Alterung und Entwicklung bei der Nutzung neuer Bankinstrumente durch die Bevölkerung überwunden werden könnten;

- Teure Preise für Kredite sowie andere Finanzdienstleistungen. Die Zinssätze für Kredite in Brasilien gehören zu den höchsten der Welt, ebenso wie die Servicezinssätze auch im Vergleich zu denen, die Banken für ähnliche Dienstleistungen in anderen Ländern mit den gleichen Wechselfällen in Rechnung stellen. Ein Großer Teil dieses Problems besteht in der Begrenzung von Informationen, was das Risiko erhöht und die Anreize für neue Wettbewerbe verringert. So tragen neue Technologien zur Ausweitung des Preismarktes bei, das Bankkunden und potenziellen Teilnehmern zur Verfügung steht, was die Preise schließlich nach unten treibt.

Die Auswirkungen des Bruchs auf jedem Markt hängen weitgehend von der Konjunkturstruktur der Kräfte ab, die in diesem Wettbewerbsumfeld tätig sind. In Brasilien werden die Bedingungen für technologiegetriebene Störungen beobachtet, die größere Auswirkungen haben als in einigen entwickelten Märkten. Daher zeigen bestimmte auffällige Bewertungen objektiv die folgenden Annahmen im nationalen Umfeld:

Abbildung 1: Karte der FinTechrevolution in Brasilien.

- Steigende Smartphone- und Internet-Penetration: Die Zahl der Internetnutzer in Brasilien ist seit 2003 um 11 % pro Jahr gestiegen (im Vergleich zu einer durchschnittlichen Gesamtrate von 9 %). Gleichzeitig hatten im Jahr 2015 86 % der brasilianischen Erwachsenen ein Mobiltelefon, gegenüber 73 % im Jahr 2010, wobei 48 % aller Mobiltelefone als Smartphones betrachtet wurden, gegenüber 19 % im Jahr 2013. Da viele der Finanztechnologieplattformen Smartphones als Liefermethode ihrer Dienste nutzen, ist die anhaltende Expansion der Durchdringung stumpf;

- Wachsender demografischer Bonus: Das Durchschnittsalter der Bevölkerung in Brasilien steigt, da der demografische Bonus der 1990er Jahre weiter ansteigt. Da diese Generation in ihre produktivsten und zahlungskräftigsten Jahre eintritt, muss sie auch häufigere Nutzer von Finanzdienstleistungen werden. Gleichzeitig ist diese Generation gebildeter und technologisch geneigter als frühere Generationen, was zur Akzeptanz von Fintechs-Lösungen auf Der Grundlage des Internets und mobiler Geräte beiträgt;

- Erholung der Wirtschaft: Die brasilianische Wirtschaft ist in den letzten drei Jahren real geschrumpft, kommt nun aber aus der Rezession heraus. Während Investitionen und Interesse an neuen Technologien während der Rezession eingestellt wurden, dürften diese Themen eine wichtigere Rolle spielen, wenn sich die Wirtschaft erholt. Mehr Wohlstand sollte zu einer größeren Nachfrage nach Lösungen für die Verwaltung, Zwischenführung und Bereitstellung von Wohlstand führen.

2.2 MAIN OPERATIONS VON FINTECHS IN BRASILIEN

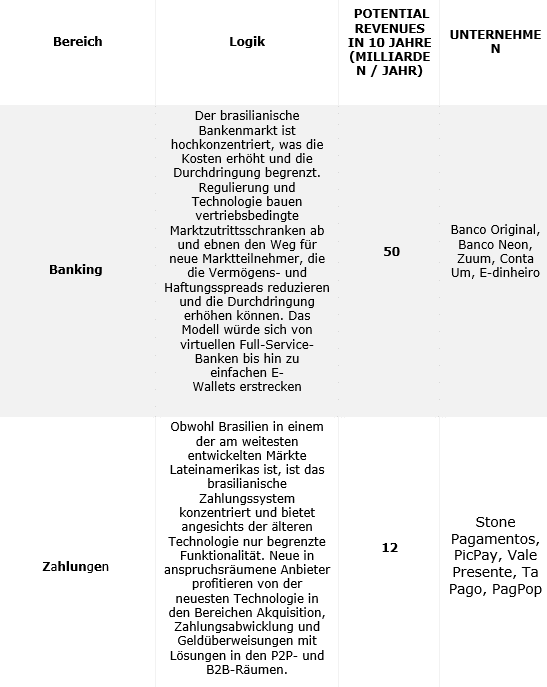

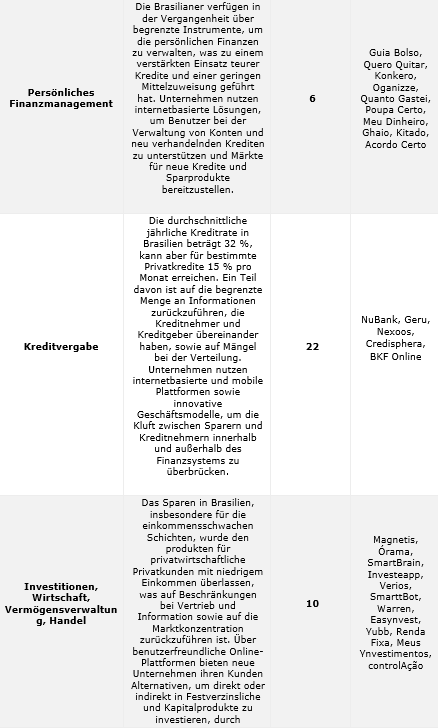

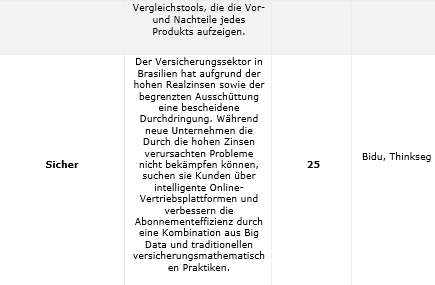

Es wird im Land beobachtet, Tag für Tag, die Entstehung von FinTtechs in allen Formen und Größen mit verschiedenen Assoziationen. Laut einer kürzlichen Präsentation von Insper[10] Educacional, die den Mitarbeitern des Operations Desk eines großen Finanzministeriums (Name der Institution, die aufgrund von Strategien geschützt ist, die nicht für die öffentliche Offenlegung zugelassen sind) im Land beigebracht wurde, gibt es etwa 210 verschiedene FinTtechs in Brasilien, die größte Zahl in Lateinamerika (Daten von 2018). Diese Unternehmen befinden sich zum größten Teil im Bundesstaat São Paulo und sind ausschließlich in Brasilien tätig (Abbildung 1 zeigt einige davon), obwohl die Haupttechnologie, die verwendet wird, recht gemischt ist, ebenso wie Endkunden. Es wird geschätzt, dass diese Unternehmen in verschiedenen Marktnischen einen Gesamtumsatz von 75 Mrd. R. über einen Markt erzielen.

Nach Angaben der IAIS[11] (2017) sind einige Annahmen für die Erforschung von Operationen dieser Art in einem wettbewerbsorientierten finanziellen Umfeld relevant, was durchaus machbar und an den nationalen Markt anpasse, darunter : i) Daten über die Kredittätigkeit von FinTechs bei akademischen Studien und Anbietern des Privatsektors; ii) öffentlich zugängliche Daten von den Plattformen; iii) Studien des öffentlichen, akademischen und privaten Sektors über den FinTechs-Kreditsektor, die als relevante Quellen angesehen werden, die unmittelbar mit der bestehenden Arbeit der Clearingstellen der Mitgliedstaaten in Verbindung stehen, und iv) einen Überblick über die derzeitigen Regulierungsstrukturen und andere Strategien für die Operationalisierung von FinTechs.

Die Verfügbarkeit und Qualität der Daten kann mehr Aufmerksamkeit erfordern, da sich die Kreditmärkte von FinTechs entwickeln, daher ist es wichtig zu betonen, dass es sich nicht um eine teutonische Beobachtung handelt, mit maximaler Genauigkeit und ohne Abweichungen. Dies ist wahrscheinlich die Hauptlücke in Brasilien für eine angemessene Regulierung und Standardisierung des Marktes durch die Währungsbehörde.

In diesem Zusammenhang präsentieren sich zwei Institutionen prominent, darunter: NuBank, ein erfolgreiches Kreditkartenunternehmen, das Technologie zur Identifizierung und Erfassung von Kunden einsetzt, und Banco Original, eine wichtige Säule des rein digitalen Betriebs auf proprietären Plattformen.

Eine der Hauptaktivitäten von FinTechs betrifft Kreditaktivitäten, die durch elektronische Plattformen erleichtert werden. Dies beinhaltet in der Regel, dass Kreditnehmer direkt mit Investoren korrespondieren, obwohl einige Plattformen ihre eigene Bilanz verwenden, um Kredite zu vergeben (DELOITTE, 2016). FinTechs-Plattformen erleichtern verschiedene Kreditformen, wie Z. B. Kredite an Verbraucher und Unternehmen, Kredite gegen Immobilien und unbesicherte Fremdfinanzierungen, wie z. B. Rechnungsfinanzierung, wie in Tabelle 1 dargestellt:

Tabelle 1 – Fintechs, die sich über verschiedene Nischen und Branchen verteilen. Es wurde eine potenzielle Umsatzmarge von 75 Mrd. R. ermittelt.

Quelle: BANCO GOLDMAN SACHS (2017).

Unterschiede gibt es auch in der Kreditgeberbasis der Kreditplattformen von FinTech: Einige Finanzierungsquellen stammen hauptsächlich von Kleinanlegern, während andere erhebliche Ressourcen von institutionellen Investoren, Banken und Verbriefungsmärkten nutzen. Banken vergeben Kredite an FinTech-Kreditplattformen in mehreren Rechtsordnungen. Die Verfügbarkeit offizieller FinTech-Kreditdaten ist begrenzt, so dass die meisten Analysen dieser Märkte auf inoffiziellen Sektorerhebungen und Plattformfinanzangaben basieren.

Die wissenschaftliche Forschung über das Kreditvolumen im Jahr 2015 zeigt eine erhebliche Streuung in der Größe des Kreditmarktes von FinTech in allen Rechtsordnungen, einschließlich des noch jungen nationalen Marktes. In absoluten Zahlen ist der größte Kreditmarkt von FinTech China, gefolgt von den Vereinigten Staaten und dem Vereinigten Königreich (im Vergleich zu China verdient ein solcher Markt einen besonderen Fokus, um im nächsten Thema behandelt zu werden).

Im Allgemeinen ist der Kredit von FinTech nur ein kleiner Bruchteil des Gesamtkredits, aber er scheint schnell zu wachsen und kann viel größere Anteile an bestimmten Marktsegmenten haben. Im Vereinigten Königreich beispielsweise wurde der Kredit von FinTech 2015 auf 14 % der entsprechenden Ströme von Bruttobankkrediten an kleine Unternehmen geschätzt, aber nur 1,4 % des offenen Bankkreditbestands für Verbraucher und kleine und mittlere Unternehmen per Ende 2016. Im Vergleich zu herkömmlichen Banken können die starke Prozessdigitalisierung und der spezialisierte Fokus von FinTech-Kreditplattformen Transaktionskosten senken und den Endnutzern Komfort bieten. Sie kann auch den Zugang zu Krediten und Investitionen für unterversorgte Bevölkerungsschichten oder den Unternehmenssektor erhöhen. Trotz dieser Vorteile gibt es eine Reihe potenzieller Schwachstellen, die zukünftiges Wachstum in der Branche behindern können. Die finanzielle Leistungsfähigkeit der Plattformen könnte angesichts der Kreditmodelle der nationalen Bankfilialen durch Schwankungen des Anlegervertrauens erheblich beeinträchtigt werden. Darüber hinaus ist eine P2P-Typ-Paarung erforderlich, damit typische Vorgänge des nationalen Marktes auf Technologieplattformen sicher transgehandelt werden können, d. h. es besteht ein Bedarf an Fernzugriff auf Bankdaten, einschließlich der Vermeidung von operationellen Risiken im Falle einer Abwesenheit an der für höhere Volumina verfügbaren Grenze oder sogar die Blockierung für betrügerische Vorgänge.

Darüber hinaus kann das finanzielle Risiko auf Plattformen aufgrund des erhöhten Appetits auf Kreditrisiken, ungetesteter Risikoprozesse und eines relativ größeren Engagements gegenüber Cyber-Risiken höher sein als bei Banken. Für die Finanzstabilität könnte die Kredittätigkeit von FinTech eine Reihe von Vorteilen und Risiken mit sich bringen, wenn sie einen erheblichen Teil des Gesamtkredits ausmachen würde.

Zu den potenziellen Vorteilen gehört der Zugang zu alternativen Finanzierungsquellen in der Wirtschaft. Eine geringere Konzentration von Krediten im traditionellen Bankensystem könnte nützlich sein, falls es bei Banken zu eigenwilligen Problemen kommen sollte. FinTech-Plattformen können auch etablierte Banken unter Druck setzen, ihre Kreditvergabe effizienter zu gestalten. Wenn der Kredit von FinTech einen erheblichen Teil der Kreditmärkte erreicht, kann dies zu systemischen Risikobedenken führen.

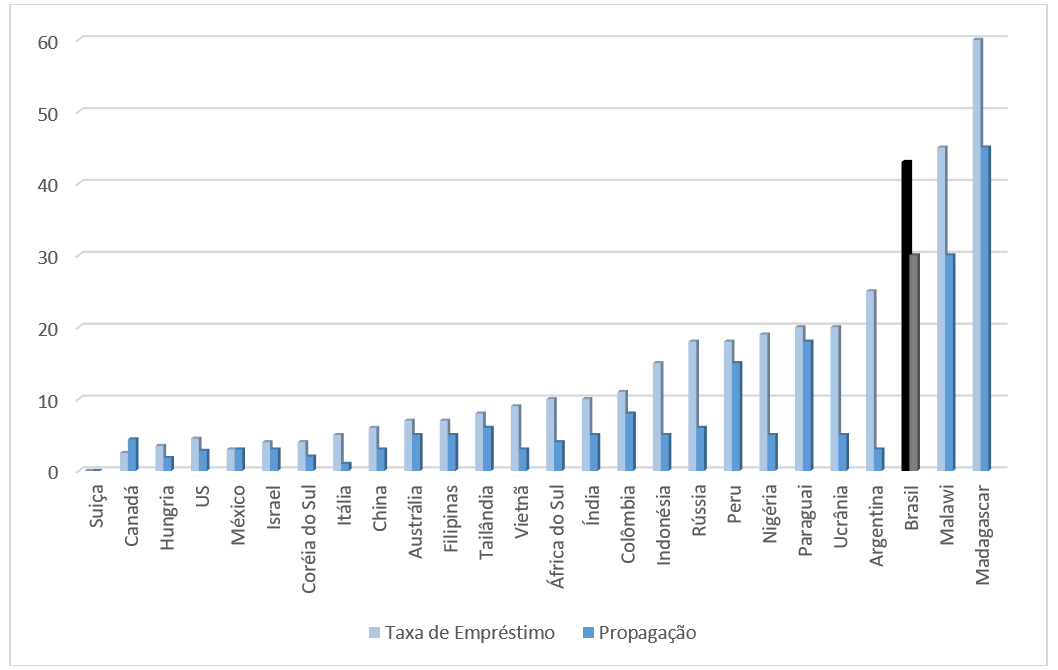

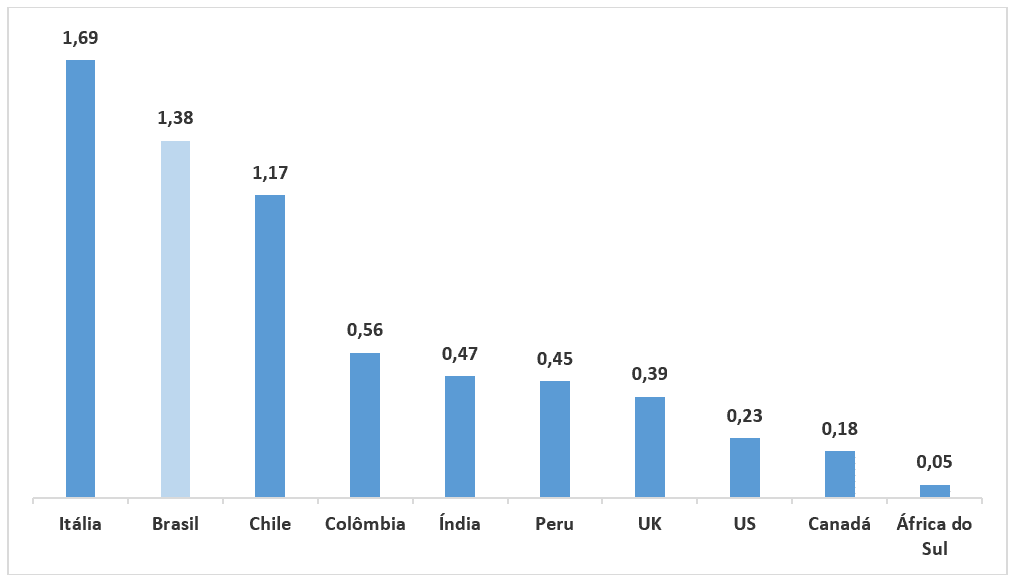

Einige Faktoren, die zur Erhöhung der kreditbezogenen finanziellen Inklusion von FinTech beitragen, können auch die Kreditmuster in Ländern verringern, in denen die Kreditmärkte bereits tief sind. Darüber hinaus könnte die Kreditvorsorge von FinTech relativ prozyklisch sein, wobei das Potenzial für einen Kreditrückschlag in bestimmten Teilen der Wirtschaft aufgrund des Vertrauensverlusts der Anleger in Stressphasen zu berücksichtigen ist. Schaubild 1 gibt einen Überblick über die Vergleichskosten und hebt die brasilianische Position als eine der teuersten der Welt hervor.

Abbildung 1: Die Kreditkosten in Brasilien sind eine der höchsten der Welt. Kreditzinssatz und Spread nach Ländern.

Etablierte Banken können als Reaktion auf den zunehmenden Kreditvergabewettbewerb mehr Kreditrisiken eingehen, während eine abrupte Erosion ihrer Rentabilität angesichts der Bereitstellung einer Reihe systemrelevanter Dienstleistungen zu größeren Schwierigkeiten für das Finanzsystem führen könnte. Schließlich stellt der Kredit von FinTech die regulatorischen Grenzen und die Überwachung durch die Kreditaktivitätsbehörden vor Herausforderungen.

Auch im Hinblick auf das nationale Bankensystem werden im Mai 2017 folgende Daten ermittelt: 90 % ist der Prozentuale Anteil der Zweigniederlassungen in Brasilien, die zu den fünf wichtigsten Banken gehören. Der Markt hat sich seit der Finanzkrise konzentriert: 2007 lag die gleiche Statistik bei 71 %. Bereits 47% ist die Anzahl der Bankfilialen pro 100.000 Erwachsene im Jahr 2015, was Brasilien zu einem der “verzweigtesten” Systeme der Welt macht. Die Zweige sind jedoch gut genutzt; Brasilien hat den größten Anteil an der Bevölkerung, der mehr als fünfmal pro Quartal an eine physische Agentur geht. 50 % ist der Anteil der Verwaltungsbankausgaben im Zusammenhang mit dem Betrieb der Zweigniederlassungen.

In Bezug auf das Potenzial des Marktes wird gesagt, dass: 50% gegen 12% ist der Zinssatz, den brasilianische Banken auf Kredite berechnen, im Vergleich zu dem Zinssatz, den sie den Einlegern von Ersparnissen anbieten. Laut einem Bericht von Goldman Sachs (2017) ist die Kreditspanne, die hohe Kreditkosten und hohe Sparkosten signalisiert, nur in Malawi und Madagaskar höher. Zusätzlich zu diesen Aspekten sind 57 % der Anteil der gesamten Kredite, die brasilianische Staatsbanken auf ihrem Höhepunkt (Juli 2016) hielten. Dieses Aktienwachstum hat das Kapitalniveau unter Druck gesetzt, das bei staatlichen Banken niedriger ist als bei privaten Instituten.

FinTechs gibt es in brasilien in den letzten 10 Jahren auf die eine oder andere Weise. Wie bereits in den vorangegangenen Themen erwähnt, schaffen einige der Bedingungen des brasilianischen Marktes, insbesondere die starke Konzentration von Bank- und anderen Finanzdienstleistungen in den Händen einer kleinen Anzahl von Unternehmen, ein günstiges Umfeld für die Unterbrechung, aber sie bestehen auch schon seit einiger Zeit.

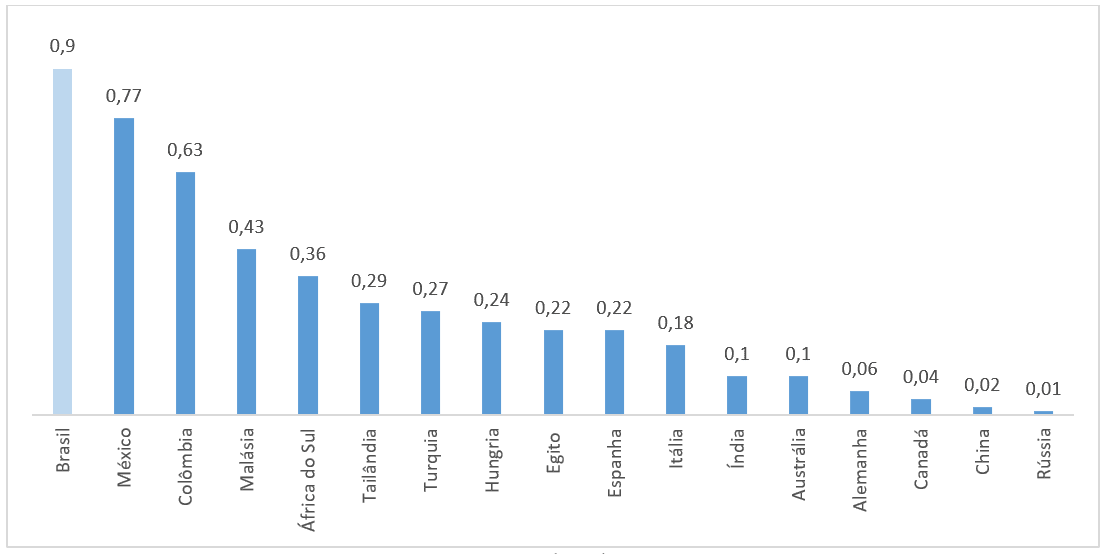

In den letzten Jahren haben sich andere Faktoren verändert, die unserer Sicht ein empfänglicheres Umfeld für Störungen schaffen. Erstens hat die Konzentration im Bankensystem zugenommen. Zweitens hat die Durchdringung von Technologie, insbesondere Smartphones, so weit zugenommen, dass die Geschäftsmodelle mehrerer FinTechs eine kritische Masse erreichen können, wobei auch demografische Daten von demografischen Daten profitieren, die offener für Veränderungen sind. Drittens könnten die Konjunkturabschwächung und die erwartete Erholung in den kommenden Jahren die Möglichkeit für neue Unternehmen schaffen, mit der Wirtschaftstätigkeit zu entstehen und zu wachsen. Wie aus Schaubild 2 hervorgeht, sind die Kontoführungsraten in Brasilien höher als in anderen Ländern.

Grafik 2 – Monatliche Kontoführungsrate / GDP pro Kopf 2015-2016.

Es gibt spezifische Gründe, warum die Raten und Spreads in Brasilien höher sind. Angesichts der Regulierung und der Steuern (insbesondere der letzteren) muss, wie oben erwähnt, viel getan werden, aber andere haben mit Informationen oder deren Fehlen zu tun.

Brasilien hat eine negative Kreditagentur (die das schlechte Verhalten von Nichtzahlern identifiziert, aber nicht dem guten Verhalten der Zahler folgt), aber die Bemühungen, eine positive Kreditabteilung zu entwickeln (die Risiken und Spreads reduzieren würde), waren bisher gemischt.

Es werden keine Informationen mit potenziellen Teilnehmern geteilt, was den Wettbewerb einschränkt und die Sichtbarkeit potenzieller Renditen verringert. Die Regierung drängt die Banken, die Spreads zu reduzieren, aber es ist möglich, dass der Wettbewerb – der auf disruptive technologische Fortschritte zurückzuführen ist, die den Informationsfluss verbessern – wahrscheinlich erfolgreicher wäre.

In Bezug auf die Nutzung von Internet und Smartphones wird beobachtet, dass die Bewegung immer noch zunimmt, da die Internetnutzung in Brasilien in den letzten zehn Jahren zugenommen hat (die Zahl der Nutzer ist seit 2005 um 11 % gestiegen), was weitgehend den globalen Trends entspricht (CAGR[12] von 9 % seit 2005).

Die Zahl der Internetnutzer liegt nach Angaben der Weltbank über dem globalen Durchschnitt, während die Breitbandnutzung für die Internetverbindung im Durchschnitt zu liegen scheint. Nach Angaben der brasilianischen Geographie und Statistik-Agentur, IBGE (Brasilianisches Institut für Geographie und Statistik), Internet-Nutzung ist höher auf einem höheren Einkommensniveau als diejenigen mit niedrigerem Einkommen und häufiger bei Personen mit mehr Studienjahren und zwischen 15 und 34 Jahren, unter Berücksichtigung der Internetnutzung durch eine Kombination von Desktop-Computern, Mobiltelefonen und Tablets.

Die Verbreitung von Mobiltelefonen in Brasilien ist relativ hoch, mit mehr Mobiltelefonen pro Kopf als in den Vereinigten Staaten oder dem Vereinigten Königreich, so die Weltbank. Das Pew Research Center stellte fest, dass im Jahr 2015 86 % der brasilianischen Erwachsenen ein Mobiltelefon hatten, verglichen mit durchschnittlich 86 % in 39 untersuchten Ländern (und gegenüber 73 % im Jahr 2010).

Auch laut Pew Research Center wurden 48 % aller Mobiltelefone in Brasilien im Jahr 2015 als Smartphones betrachtet, verglichen mit 19 % im Jahr 2013. Diese Smartphone-Penetration entspricht dem globalen Durchschnitt, bleibt aber hinter den Industrieländern zurück. Auch bei der Einkommensverteilung ist die Diskrepanz bei den Geschäftskosten brasilianischer Banken für Kunden laut Schaubild 3 berüchtigt.

Abbildung 3: AVG-Bankgebühren / verfügbares Pro-Kopf-Einkommen X BNE-Koeffizienten.

Im nationalen Umfeld werden auch die Segmente untersucht, in denen mehr Finanztechnologie tätig ist. Im Laufe der Zeit übernehmen Fintechs die Beteiligung an einem bedeutenden Teil des Finanzdienstleistungsmarktes und sind einer der Haupttreiber für Wachstum und Durchdringung sowie ein Mittel zur Senkung von Spreads und Zinssätzen. Angesichts der Dynamik des brasilianischen Marktes (Konzentration, Durchdringung und Preis) ist eine solche Entwicklung anders verlaufen als in anderen Märkten, die sich sowohl entwickelt als auch sich entwickeln. Daher wird der Aufstieg von FinTechs die etablierten Banken wahrscheinlich dazu anspornen, stark in die IT zu investieren, die Kosten zu senken und die Effizienz zu verbessern.

2.3 ANALYSE DES CHINESISCHEN BENCHMARKING

Bevor der chinesische Markt richtig analysiert wird, ist es wichtig, einige relevante Merkmale dieses Landes sowie den Grund für diese Analyse aufzulisten, basierend auf der direkten Korrelation mit Brasilien, da die internationalen Finanzmärkte Brasilien und China historisch als Schwellenländer und Gleichaltrige betrachten, wie es in einem kürzlich im Magazin The Economist veröffentlichten Bericht heißt, hat sich China jedoch von Brasilien in Richtung Industrieländer distanziert. , in dem ein Großteil dieses Aspekts genau im technologischen Gewinn der letzten Jahre liegt.

Laut Internet World Stats (2017) sind datenfür China relevant, das die zweitgrößte Volkswirtschaft der Welt ist:

- Territoriale Ausdehnung: 9.597.000 km2 – drittgrößte der Welt;

- Bevölkerung: 1,379 Milliarden Einwohner – das bevölkerungsreichste Land der Welt;

- Anzahl der Internetnutzer: 705 Millionen Menschen (dreimal so viele aktive US-Nutzer, etwa 242 Millionen Menschen);

- Im Jahr 2015 nahm China 231 Milliarden US-Dollar an Risikokapital ein und übertraf damit die USA in der Gesamtsumme der investierten Risikokapitale;

- Investoren steckten 19,3 Milliarden US-Dollar in asiatische Unternehmen, gegenüber 18,4 Milliarden US-Dollar im zweiten Quartal dieses Jahres;

- Fast 15 % der erwachsenen Bevölkerung in China sind in irgendeiner Weise mit Unternehmertum beschäftigt, und 11 % dieser Gruppe führen bereits ein etabliertes Unternehmen;

- Im Jahr 2015 eröffneten oder arbeiteten 12% der Peking-Universitätsabsolventen in Startups. 2005 waren es nur 4 %;

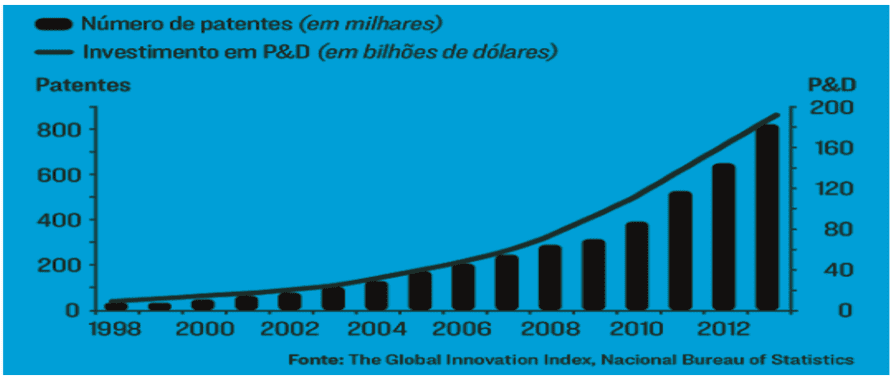

- China ist das Land, das im globalen Innovationsranking am weitesten vorangekommen ist, und dies ist auf die wachsenden Investitionen in die Forschung und die Ausweitung der Zahl der Patente zurückzuführen.

Abbildung 4: Patente x P&D (Forschung und Entwicklung).

Wie das Silicon Valley in den USA hat auch China sein Technologiezentrum in Beijing Stadt entwickelt, so dass angesichts des vielversprechenden Szenarios des Landes Engagement von beiden Seiten kommt: sowohl von der Bevölkerung als auch von der chinesischen Regierung, die ein wichtiges Interesse an der Förderung von Innovation und Unternehmertum hat.

Das Wachstum der Mittelschicht in China in den letzten 10 Jahren ist beispiellos in der Geschichte der Menschheit. Als größter Exporteur der Welt hat das Land heute die größte konsumistische Mittelschicht der Welt. Seit 2009 ist China Brasiliens größter Handelspartner und entlarvt die US-Führung seit etwa 80 Jahren. Die lokale Regierung agiert aggressiv und strategisch, um das Geschäft zwischen China und Brasilien zu fördern. Das Land ist bereits an zweiter Stelle mit schlechten “Einhörnern”, das heißt, Startups im Wert von mehr als 1 Milliarde US-Dollar, und ist an zweiter Stelle nach den Vereinigten Staaten.

In Peking investierte die chinesische Regierung allein im Jahr 2015 rund 230 Milliarden US-Dollar in Startups, wobei die folgenden Unternehmen wie die folgenden Unternehmen tätig waren: Lenovo, Tencent, Alibaba, Xiaomi, Meituan-Deanping, Didi-Kuadi und Baidu. Seit 1978 wurden in China mehrere Sonderwirtschaftszonen eingerichtet: die erste in Shenzhen Stadt und fand auch in den neuen Bezirken Pudong und Zhongguancun stadt. Letzteres ist ein Viertel im Norden Pekings und bringt 1 Million Menschen und etwa 20.000 Technologieunternehmen zusammen. Das heißt, ein Tech-Unternehmen alle 50 Leute!

Die Zhongguancun-Community hat sich zu einem der Top-Destinationen nicht nur für Chinas Talente, sondern auch aus der ganzen Welt aufgrund des günstigen Klimas für Start-ups in der Frühphase, Konzentration von Talenten gute Leistung in der Produktion und erschwingliche Lebenshaltungskosten.

Es gibt keinen Konsens darüber, ob sich das chinesische Silicon Valley in der Hauptstadt Peking befindet, oder in Shenzen, das 50 Minuten mit der Fähre von Hongkong entfernt ist, also lohnt es sich, etwas mehr über die Entwicklung dieser Region zu informieren. Shenzhen gibt mehr als 4 % seines BIP für Forschung und Entwicklung aus, doppelt so viel wie der Durchschnitt des Kontinents und in Nanshan sind es mehr als 6 %. Der größte Teil dieser Investitionen stammt von privaten Unternehmen. Unternehmen in Shenzhen klassifizieren mehr internationale Patente als in Frankreich oder Großbritannien.

In nur zwei Jahren ist das chinesische Unternehmertum zu einem Trend geworden, und das Land hat anerkannt, dass diese Initiative die Beschäftigung beschleunigt, Wohlstand schafft und den finanziellen Druck mildert. Ende 2016 wurden neue öffentliche Maßnahmen veröffentlicht, um diese Welle des Unternehmertums zu fördern. Einige Beispiele sind:

– Einführung von Steuerbefreiungen für Unternehmen, die neue Technologien schaffen, um Entwicklung und Forschung anzuregen;

– Veröffentlichung neuer Vorschriften zur Beseitigung von Hindernissen beim Kauf und Verkauf von Technologien, die bis 2015 von zwei verschiedenen Ministerien bewilligt werden mussten;

– Investitionen in Struktur, Logistik und Beschäftigungsunterstützung im Technologiesektor;

– Implementierung des Internets an abgelegenen Standorten.

Der fallchinesische Fall ist als Stellvertreter Brasiliens sinnbildlich, weil er berüchtigt dafür ist, sich in den letzten Jahren von der nationalen Realität zu entlehnen, angesichts des enormen Innovationsfortschritts des asiatischen Giganten, etwas, das tatsächlich die Dynamik des Finanzsystems verändert, das nicht mehr nur dem vom Staat ausgewählten konstableren Unternehmer dient, aber das Investitionsvolumen auf der Grundlage guter Projekte verallgemeinert.

Laut einem Bericht des chinesischen Internet Information Centers nutzen von den 700 Millionen Internetnutzern 557 Millionen Smartphones, um online zu bleiben, und 72,1 % der Chinesen, die das Internet nutzen, 10 bis 39 Jahre alt, berichtet china Internet Report 2017.

Was die Gewohnheiten der chinesischen Internetnutzer betrifft, so stieg der Anteil der Online-Käufe im Vergleich zu 2014 um 20 %. Mit all dem wächst Chinas Online-Einzelhandelsumsatz um 30 % pro Jahr und das mobile Zahlungsvolumen erreichte fast das Vierfache des Vorjahreswerts und erreichte 8,6 Billionen US-Dollar.

Von 2014 bis 2016 investierten Risikokapitalfonds 77 Milliarden US-Dollar in chinesische Startups, sechsmal mehr als in den drei Jahren zuvor. Laut dem China Startup Outlook 2017 Bericht glauben chinesische Startups, dass Risikokapitalfonds und private Investitionen die besten Kapitalquellen sind.

Laut CBI Insights haben Chinas vier größte Internetunternehmen in den letzten zwei Jahren 5,6 Milliarden US-Dollar in 48 US-Technologieunternehmen investiert. Laut einer McKinsey-Studie gehört das Land derzeit zu den drei weltweit führenden Investitionszielen für innovative Technologien.

In Bezug auf FinTechs ist China der weltweit führende und mit Abstand größte digitale Zahlungsmarkt, der fast die Hälfte der weltweiten Gesamtmenge ausmacht. Im Online-Kreditsektor nimmt das Land drei Viertel des Weltmarktes ein. Das Volumen der mobilen Zahlungen erreichte fast das Vierfache des Vorjahres und erreichte 8,6 Billionen US-Dollar, verglichen mit nur 112 Milliarden US-Dollar in den USA.

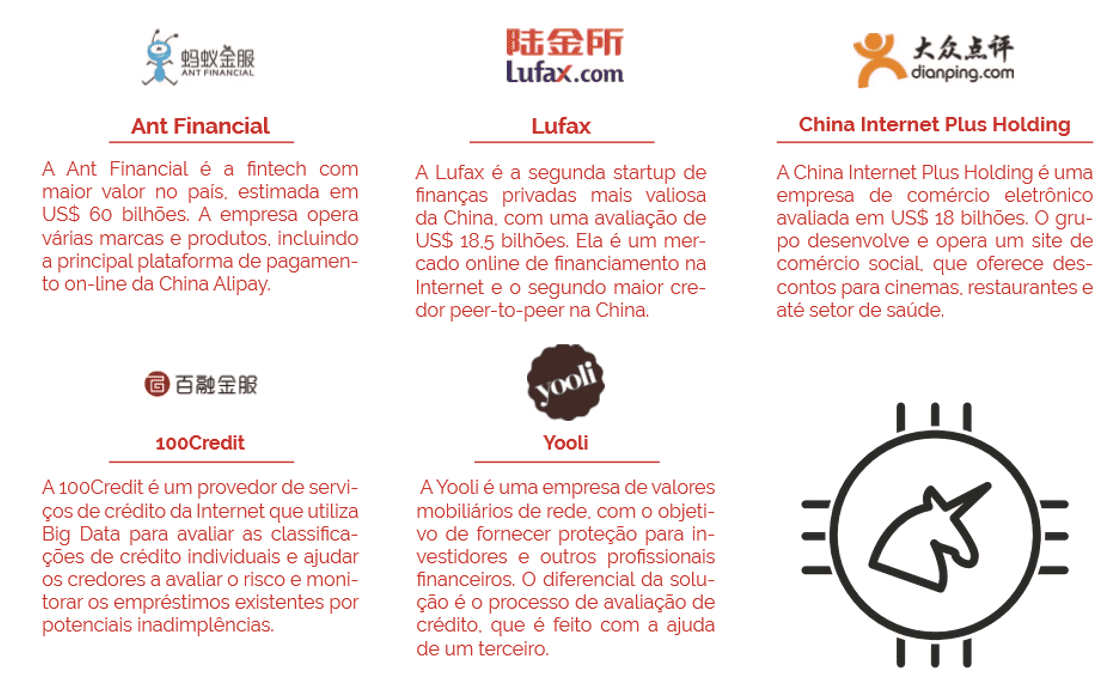

Im Jahr 2016 beliefen sich die Investitionen in Finanzunternehmen in China auf 10,2 Milliarden US-Dollar und überstiegen die 9,2 Milliarden US-Dollar Nordamerikas. Vier der fünf innovativsten FinTechs der Welt sind Chinesen. Der größte von ihnen, Ant Financial, wurde in Partnerschaft mit UBS, der grössten Bank der Schweiz, mit rund 60 Milliarden US-Dollar bewertet.

Abbildung 2 zeigt einige der wichtigsten chinesischen “Einhörner”:

Abbildung 2: Top Chinesische “Einhörner”.

2.4 STRUKTURWANDELPLAN FÜR DAS NATIONALE FINANZUMFELD

Da FinTechs in Brasilien beginnen, Marktanteile in jedem ihrer jeweiligen Märkte zu gewinnen und einige neue Märkte zu eröffnen, die noch nicht erschlossen sind, wird erwartet, dass brasilianische Banken reagieren. Diese Reaktion kann auf verschiedene Weise kommen, die sichtbarste ist, die Produkte und Dienstleistungen von FinTechs lanciert zu imitieren. Die Reaktion wird im Verhältnis zu den Auswirkungen stärker ausfallen, wobei davon auszugehen ist, dass das größte Risiko des Verlusts von Partizipation mit der Entstehung virtueller Banken verbunden ist. Diese Art von Geschäft stellt die Beschleunigungsfeder bei der Migration von Ziegeln auf Klicks dar und validiert als solche die von FinTechs mitgebrachten Änderungen. Das Endergebnis ist durch eine schnelle Bewertung, dass Banken Marktanteile (mehr ein langsamerer Wachstumsfaktor als Gesamtwachstum) und Margen (als Folge des Wettbewerbs) verlieren können, aber beide können durch Effizienzgewinne, geringere Risikokosten und erhöhte Durchdringung ausgeglichen werden.

Eine der Strategien, die von Banken eingesetzt werden, um den Fluss von Fintech-Innovationen und -Ausfällen einzudämmen, war die Nachahmung der produkte und dienstleistungen, die auf den Markt gebracht wurden. Allerdings fügen Banken oft ihre eigenen Funktionen zu Produkten hinzu, was manchmal den Produkterfolg zu FinTechs ändert.

Hier einige Beispiele auf dem nationalen Markt:

- Digio, Bradesco und Banco do Brasil. Im November 2016 lancierten Bradesco und Banco do Brasil eine neue Kreditkarte namens Digio. Es ist eine vollständig virtuelle Karte, die versucht, das Modell zu replizieren, das erfolgreich von NuBank verwendet wird. Wie NuBank würden alle Interaktionen über Mobilgeräte, auf einer einfachen Plattform erfolgen, und es gibt keine jährliche Gebühr. Im Gegensatz zur NuBank gibt es jedoch kein Veto gegen vernetzte Kandidaten, und Karten können auch in den Filialen banco do Brasil und Bradesco angefordert werden;

- Verteilen Sie Drittfinanzierungsalternativen. In jüngster Zeit haben große Privatkundenbanken damit begonnen, Finanzierungsprodukte von anderen kleineren Banken an ausgewählte Kundengruppen (in der Regel kundenstarke Kunden) zu vertreiben. Dies ist eine Antwort auf Orama und Easynvest, die über ihre Online-Plattform verschiedene Sparprodukte anbieten. Allerdings verlangen die Banken einen höheren Zinssatz für den Vertrieb von Finanzierungsprodukten anderer Banken, was die Renditen weniger attraktiv macht als die gleichen Produkte, die von FinTechs angeboten werden. Gleichzeitig spiegelt sie die große Liquiditätsüberschüsse im brasilianischen Finanzsystem wider, die zum Teil auf das begrenzte Kreditwachstum der letzten Jahre zurückzuführen ist;

- Virtuelle Banking-Plattformen. Itaú Unibanco hat mehr als eine Million Kunden auf seiner virtuellen Banking-Plattform registriert. Über diese Plattform interagiert die Bank mit Kunden hauptsächlich über Internet, Mobiltelefon und Telefon und bietet ähnliche Dienste für Filialen in virtueller Weise 18 Stunden am Tag (im Gegensatz zu sechs Stunden Filialen). Die Kunden befinden sich in der Regel auf dem höchsten Einkommensniveau, das nach Ansicht der Bank dieses neue Interaktionsmodell vorziehen würde. Bradesco erwägt die Gründung einer vollständig virtuellen Bank, die von ihrem regulären Filialangebot getrennt wäre und dennoch innerhalb derselben IT-Plattform arbeitet. Die Dienstleistungen ähneln denen der Banco Original oder der Banco Neon. Da die Dienstleistungen (sowohl für die neue Online-Bank von Bradesco als auch für die virtuelle Bank von Itaé Unibanco) jedoch weiterhin innerhalb einer Bank von Einzelhandelsfilialen angeboten würden, würden sie unserer Ansicht nach den Beschränkungen der für die Bank bankeingerichteten Verfahren und Verfahren unterliegen. Darüber hinaus würde die Kultur der neuen Unternehmungen nach wie vor weitgehend die der zugrunde liegenden Banken sein, was die Übernahme und Entwicklung einer wirklich disruptiven Technologie erschweren würde;

- Finanzierung von FinTechs. Sowohl Itaú Unibanco (Cubo) als auch Bradesco (InovaBRA) haben modernste Beschleuniger geschaffen. Diese Beschleuniger veranstalten Konferenzen für FinTechs und stellen oft dienstleistungenweise von Unternehmen auf zeit- oder dauerhafter Basis ein.

Das Umfeld wurde auch von Investitionen von Banken direkt in FinTechs geprägt, hauptsächlich durch Minderheitsbeteiligungen. Die sichtbarsten und erfolgreichsten FinTechs (wie NuBank und GuiaBolso) kamen jedoch nicht von diesen Beschleunigern.

Einer der wichtigsten Trends, der den brasilianischen Bankenmarkt in den nächsten zehn Jahren prägt, ist daher der Impuls für das virtuelle Banking. Selbst wenn Banken nicht die Kultur zu haben scheinen, einen solchen disruptiven Prozess wirklich voranzutreiben, werden sie im Laufe der Zeit neue Technologien einführen, und dies wird die Art und Weise verändern, wie sie mit Kunden interagieren, neue Produkte liefern und preisen, ihre physischen Auswirkungen managen und ihr Kapital einsetzen. Die klaren Bereiche für eine bessere Leistung sind unserer Ansicht nach auf eine verbesserte betriebliche Effizienz, bewährte Verfahren für Darlehensabonnements und eine stärkere Durchdringung von Finanzdienstleistungen.

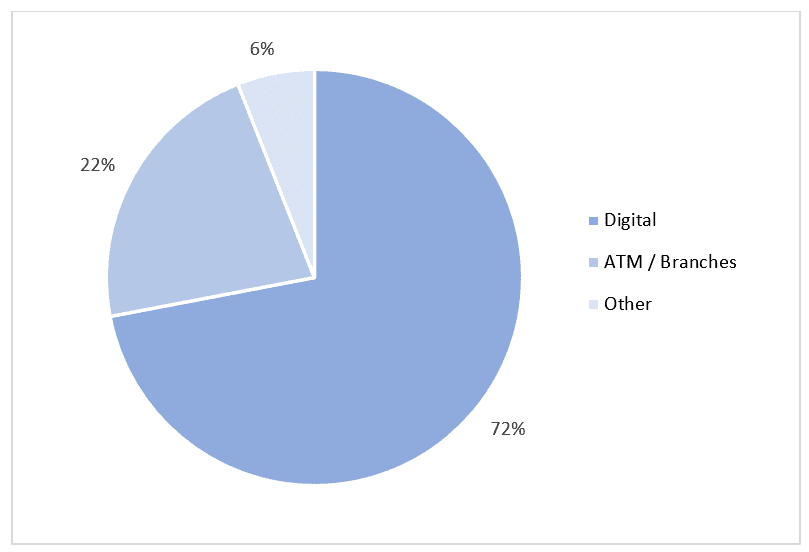

Neben der Schließung von Filialen streben die Banken ständig nach Verbesserungen der betrieblichen Effizienz, doch wie bereits erwähnt, hat sich dieser Prozess in den letzten Jahren intensiviert. Dies war im Wesentlichen in Form von Filialschließungen und Rationalisierung der Mitarbeiter der Fall. Da die brasilianische Wirtschaft jedoch in den letzten drei Jahren eine lange und tiefe Rezession erlebt hat, ist es schwierig, die aus zyklischen Gründen vorgenommenen Anpassungen (die Rezession) von denen zu trennen, die aus strukturellen Gründen vorgenommen wurden (der sich wandelnde Charakter des Bankensektors). Dennoch ist es notwendig, die Stärke solcher Anpassungen in den nächsten zwei bis drei Jahren zu überwachen, was zu bedeutenderen Investitionen in die IT, mehr Filialschließungen und einem Rückgang der Zahl der Mitarbeiter führt. Die Abbildungen 6 und 7 veranschaulichen digitale Transaktionen und Bankgeschäfte:

Abbildung 6: Digitale Transaktionen (Internet und Mobile) sind für Banken in den letzten Jahren zunehmend relevant geworden. % der Transaktionen, die über Internet/mobile Plattformen getätigt werden.

Abbildung 7: Etwa drei Viertel aller Banktransaktionen in großen brasilianischen Banken sind digital. Detaillierung der Transaktionen, Bradesco, Itaú Unibanco, Banco do Brasil.

Da Die Informationskreditvergabe verbessert wird, wird das virtuelle Modell mm den Banken wahrscheinlich mehr Kontaktpunkte mit den Kunden und damit mehr Informationen geben, mit denen Banken ihre Entscheidungen treffen können. In einer Zeit, in der Brasilien im Wesentlichen eine negative Kreditabteilung betreibt (obwohl ein robusteres Modell für die positive Kreditabteilung dabei ist, den Kongress zu genehmigen), sind Informationen über Kreditnehmer begrenzt.

Die Banken müssen sich auf statistische Analysen der von den Kreditnehmern bereitgestellten Informationen stützen, was die Wahrscheinlichkeit von Fehlern des Typs I und Typ II erhöht (Inferentialfehler in Hypothesentests für eine bessere Kontrolle der Stichprobensignifikanz der Ergebnisse).

Laut Moules (2014) würde eine Online-Banking-Erfahrung deutlich mehr Daten generieren, die Banken verwenden können, um das Kreditrisiko für Privatkundenkreditnehmer zu bestimmen, was in Kombination mit der Macht der Big-Data-Analyse Banken helfen könnte, den richtigen Kreditnehmern zum richtigen Zeitpunkt Kredite zu gewähren.

Auch wenn eine robustere positiv kreditstarke Abteilung nicht in der Entwicklung war, könnten Technologie und big data ihre Funktion teilweise nachahmen. Wissenschaftliche Untersuchungen zeigen, dass positive Kreditagenturen durch die Ersetzung negativer Kreditagenturen die Kreditsumme erhöhen und die Risikokosten senken, was sich in kleineren Spreads niederschlägt. Die Kombination dieser Faktoren würde sich positiv auf die Bankergebnisse auswirken.

Eine Migration zur digitalen Bank würde eine Veränderung der Bankenkultur in Brasilien sowie die Art und Weise erfordern, wie Banken ihre Kunden behandeln. Gleichzeitig könnte es aber dazu dienen, mehr Kunden in das Finanzsystem zu locken. Da die Bankenbranche in der Regel als notwendige Unannehmlichkeit angesehen wird, insbesondere bei jüngeren Kunden, kann die Umgehung der Agentur und das direkte Anbieten von Produkten und Dienstleistungen für Kunden über mobile oder webbasierte Anwendungen ihre Durchdringung und ihren Umsatz steigern.

Es wäre einfacher, Dienstleistungen und Produkte zu trennen und infolgedessen maßgeschneiderte Gebühren zu erheben, die Teile der Bevölkerung anziehen, insbesondere in unteren Einkommenssegmenten, die derzeit nicht Teil des Finanzsystems sind. Während ein erheblicher Teil dieser Neukunden von FinTechs erfasst werden kann, sollten Banken auch von einer höheren Finanzaktivität und in gewissem Maße zusätzlichem Kundenstrom profitieren.

3. METHODIK

Die Methodik dieses Artikels, der quantitativer Natur ist, zielt darauf ab, quantifizierte Ergebnisse durch Datenerhebung ohne den Einsatz formaler Mittel zu präsentieren. Die Arbeit begann mit der Erstellung eines Marktberichts mit der Sammlung von Daten der Goldman Sachs Bank (2017) über die tiefgreifenden und notwendigen Veränderungen, unter denen das Finanzumfeld in naher Zukunft leiden wird.

Durch explorative Forschungen, die versuchen, etwas in einem Organismus zu ermitteln, oder, in einem bestimmten Phänomen, um besser zu verstehen und genauer zu machen (VERGARA, 2011), haben wir versucht, die Konzepte über Bankeninnovation, digitale Transformation, Kundenerfahrung, disruptive Modelle, persönliche Finanzen, regulatorische Senvironment und unter anderem Aspekte zu überprüfen.

Die Forschung wurde durch eine bibliographische Erhebung und Literaturrecherche von Materialien entwickelt, die bereits zu diesem Thema entwickelt wurden (GIL, 2010). So war es möglich, die Dynamik der Evolution im Zusammenhang mit der Entstehung von Finanz-Startups zu verstehen, sowie ihre Art, durch FinTechs zu handeln.

Die Sammlung von Informationen in den Datenbanken erfolgte durch die Verwendung des booleschen Modells, in dem ein Dokument durch eine Kombination von indizierten Begriffen dargestellt wird und auf zwei Arten definiert werden kann: manuell oder durch Rechenalgorithmen (UNESP, 2018). Durch das boolesche Modell wurden Informationen für die Vorbereitung dieses Artikels gesammelt, wir verwendeten Begriffe, die aus Inhalten bestehen, die von logischen Operatoren verlinkt sind: AND, OR und NOT, in denen Inhalte im Zusammenhang mit dem finanziellen Umfeld als Ergebnis der Forschung erhalten wurden.

4. ABSCHLIEßENDE ÜBERLEGUNGEN

Ungeachtet der strategischen Positionierung des Landes im Rahmen eines neuen Finanzgeschäftsmodells ist es berüchtigt, dass erfolgreiche Unternehmen einige gemeinsame Merkmale aufweisen werden. Ziel dieses Artikels ist es, die notwendigen Wege für Brasilien zu präsentieren, um sich in Bezug auf das Finanzsystem und seine Einrichtungen zu entwickeln, die sich aus dem neuen Servicemodell für eine zunehmend vernetzte Nachfrage ergeben.

Die Entscheidungen, die die Großbanken über ihre zukünftige Positionierung treffen müssen, und der Weg, den sie mit anderen externen Parteien in Kontakt bringen werden, sollten die Ressourcen und den Energieaufwand für die Aufrechterhaltung des Kundenstamms und die Expansion mit neuen Marktsegmenten bestimmen. Mit mehreren zuverlässigen Spielweisen und strategischen Haltungen gibt es keinen One-Size-One-Ansatz für jeden. Unabhängig davon, wie sich die Landschaft entwickelt, werden erfolgreiche Banken jedoch bestimmte gemeinsame Merkmale haben:

- Sie werden wirklich kundenorientiert sein und einen tiefen Einblick in das geben, was Kunden wirklich wertschätzen, Produktentwicklung, Channel-Design und Erfahrung und Preis;

- Sie werden agil sein und in der Lage sein, sich an ein sich schnell veränderndes Umfeld anzupassen, mit Mechanismen, um die Geschehnisse auf dem Markt zu verfolgen, Veränderungen in den Kundenpräferenzen zu bewerten und das Geschäft neu auszurichten, um relevant zu bleiben;

- Sie werden hervorragend in der Datenanalyse sein, nicht nur als Grundlage für Die Entscheidungsfindung und Designgestaltung, sondern eingebettet in Produkte, die maßgeschneiderte Erlebnisse, Echtzeit-Risikomanagement und dynamische Preisgestaltung bieten;

- Sie werden in der Zusammenarbeit mit anderen Unternehmen in einem komplexen

Ökosystem von Partnerschaften und Märkten, um seinen Kunden die besten auf dem Markt verfügbaren Dienstleistungen anzubieten; - Sie werden hervorragend beim Aufbau spannender und sicherer Technologie sein

Lösungen, die eine schnelle Entwicklung und Bereitstellung neuer Funktionen ermöglichen und eine einfache und sichere Integration mit externen Systemen ermöglichen.

Die Entwicklung dieser Attribute wird für viele Organisationen nicht einfach sein, mit ganz radikalen Veränderungen, die an ihren Fähigkeiten, ihrer Kultur und ihrer Arbeit erforderlich sind; sowie die Technologieplattformen, die ihr digitales Angebot untermauern.

Eine der Möglichkeiten, die der Artikel enthüllt, um die Migration in diese neue Realität zu erleichtern, ist die Unterstützung im Konzept des Open Banking zusammen mit den zu entwickelnden Ressourcen, wie z. B. die Einbeziehung der Kundenorientierung und die Steigerung des Wertes durch Die Zugabe von Produkten. Außerdem, wie externe Ressourcen und Fähigkeiten zu organisieren und zu nutzen (entweder durch Partnerschaft oder Akquisition).

Wichtige Projekte im Zusammenhang mit Technologie, einschließlich der Frage, wie analytische Datendifferenzierung und Fähigkeiten zur künstlichen Intelligenz aufgebaut und integriert werden können, wie die Architektur und Entwicklung modularer Plattformen, die die Integration und Bereitstellung neuer innovativer Funktionen erleichtern, werden grundlegende Voraussetzungen für den Erfolg in einem äußerst wettbewerbsorientierten Umfeld sein. Daher müssen die großen nationalen Banken klar sein, wie sie den Cyberspace in Bezug auf Informationssicherheit, Kundenwartung, Betriebssysteme und sichere Daten verwalten und wie sie Kunden vor Betrug schützen werden.

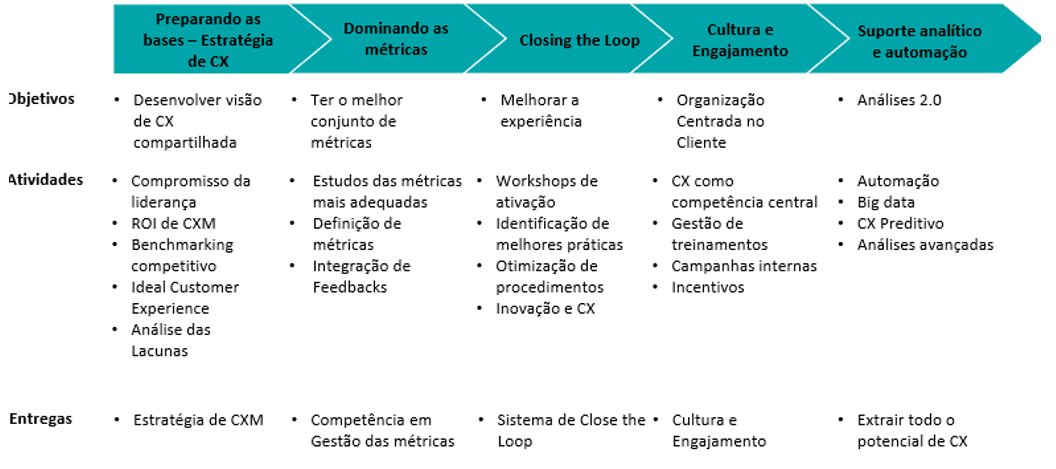

Obwohl die Zukunft unvorhersehbar ist, gibt es viele praktische Maßnahmen, die Banken sofort ergreifen können. Im Folgenden ist Abbildung 3 zu finden, eine von Reincheld (2018) und Rawson et. Al. (2013) über die Umsetzung eines Innovationsvorschlags.

Abbildung 3: Schritt für Schritt eines Management- und Innovationsprogramms in CX.

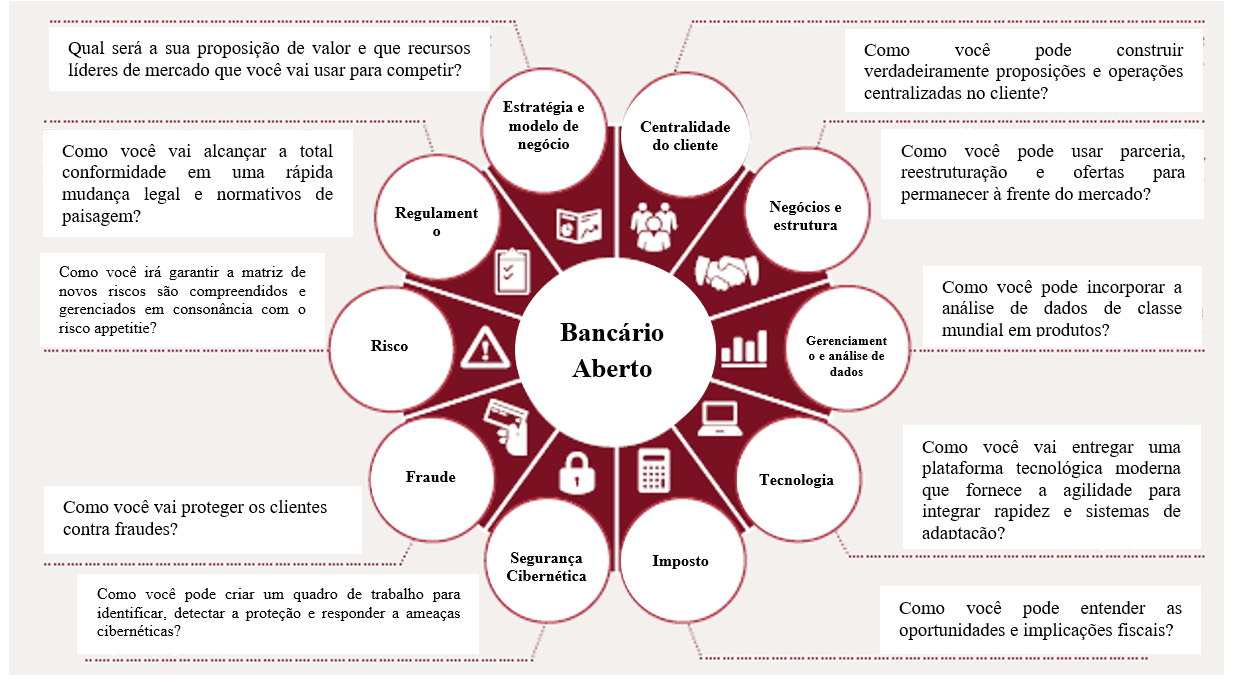

In Bezug auf die operativen Möglichkeiten folgt es einem Modell, das vom Beratungsteam von Price Waterhous Coopers vorgeschlagen wurde, das von den Autoren angepasst wurde, um das interne Umfeld einer großen Bank zu transformieren, indem die Betriebsgrenzen gemäß Abbildung 4 erweitert werden:

Abbildung 4: Open Banking-Modell.

REFERENZEN

ALECRIM, Emerson. O que é Fintech? Info Wester, 31 mar. 2016. Disponível em: https://www.infowester.com/fintech.php. Acesso em: 05 abr. 2019.

AMORIM, Lucas. País das cópias virou polo de inovação – e isso muda o mundo. Revista Exame, 30 nov. 2017. Disponível em: https://exame.abril.com.br/revista-exame/e-hora-de-copiar-a-china/. Acesso em: 25 mar. 2019.

BANCO CENTRAL DO BRASIL (BACEN). Relatório de economia bancária: 2018. Brasília, DF: Banco Central do Brasil, 2018.

BANCO GOLDMAN SACHS. Future of finance: Fintech’s Brazil moment. New York: Goldman Sachs Global Investment Research, 2017.

BERMUDEZ, Jocelyn. China may soon surpass U.S. in the Global Education Technology Market. Ed Tech Times, 7 oct., 2016. Disponível em: https://edtechtimes.com/2016/10/07/china-may-soon-surpass-u-s-in-the-global-education-technology-race/. Acesso em: 10 mar. 2019.

BUCHAK, G., MATVOS, G. PISKORSKI, T. SERU, A. FinTech, regulatory arbitrage, and the rise of shadow banks. NBER Working Papers, n. 23288, mar. 2017.

CAMBRIDGE Centre for Alternative Finance. Sustaining momentum: the Second European Alternative Finance Industry Report, sep. 2016.

CAMBRIDGE Centre for Alternative Finance and Chicago-Booth Polsk. Center Breaking new ground: the Americas Alternative Finance Industry Report, April. (2016):

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and University of Sydney Business School. Harnessing potential: the Asia-Pacific and China alternative finance benchmarking report, mar., 2016.

CARNEY, M. The promise of FinTech: something new under the sun? Speech at the Deutsche Bundesbank G20. Conference on Digitising finance, financial inclusion and financial literacy, Wiesbaden, 25 jan., 2017.

COMMITTEE on Payments and Market Infrastructures. Distributed ledger in payment, clearing and settlement: an analytical framework. Feb., 2017.

DAVIS, K.; MURPHY, J. Peer-to-peer lending structures, risks and regulation. The Finsia Journal of Applied Finance, v. 3, 2016, p. 37–44.

DE ROURE, C.; PELIZZON, L.; TASCA, P. How does P2P lending fit into the consumer credit market? Deutsche Bundesbank Discussion Papers, n. 30, 2016.

DEER, L.; MI, J.; YUXIN, Y. The rise of peer-to-peer lending in China: an overview and survey case study. Association of Chartered Certified Accountants, 2015.

DEMYANYK, Y.; KOLLINER, D. Peer-to-peer lending is poised to grow. Federal Reserve Bank of Cleveland, aug. 2014.

DIXON, Matthew; FREEMAN, Karen; TOMAN, Nicholas. Customer effort ratio: stop trying to delight your customers. Harvard Business Review, v. 88, n. 7/8, jul.-aug., 2010, p. 116-122. Disponível em: https://hbr.org/2010/07/stop-trying-to-delight-your-customers. Acesso em: 18 mar. 2019.

GIANCOTTI, James. Beijing: one of the top startup ecosystems in Asia. Forbes, 09 aug. 2016. Disponível em: https://www.forbes.com/sites/jamesgiancotti/2016/08/09/beijing-one-of-the-top-startup-ecosystems-in-asia/#6203cdc125cb. Acesso em: 10 abr. 2019.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

IN FINTECH, China shows the way. The Economist, 25 feb. 2017. Disponível em: https://www.economist.com/finance-and-economics/2017/02/25/in-fintech-china-shows-the-way. Acesso em: 22 mar. 2019.

INCENTIVO ao empreendedorismo: um negócio da China. Isto é dinheiro, n. 1116, 22 mai. 2017. Disponível em: https://www.istoedinheiro.com.br/incentivo-ao-empreendedorismo-um-negocio-da-china/. Acesso em: 16 abr. 2019.

INTERNATIONAL Association of Insurance Supervisors (IAIS). FinTech developments in the insurance industry, 21 fev. 2017.

INTERNATIONAL Organization of Securities Commissions. Research Report on Financial Technologies (FinTech), feb. 2017.

JENIK, I.; LYMAN, T.; NAVA, A. Crowdfunding and financial inclusion. [S. l.]: Working Paper, 2017.

JOURDAN, Adam. Digital doctors: China sees tech cure for healthcare woes. Reuters, 14 oct., 2014. Disponível em: https://uk.reuters.com/article/uk-china-healthcare-digital/digital-doctors-china-sees-tech-cure-for-healthcare-woes-idUKKCN0I32OX20141014. Acesso em: 11 abr. 2019.

KEININGHAM, T. L.; COOIL, B.; AKSOY, L.; ANDREASSEN, T. W.; WEINER, J. (2007). The value of different customer satisfaction and loyalty metrics in predicting customer retention, recommendation, and share-of-wallet. Managing service quality: an international Journal, v. 17, n. 4, p. 361-384. Disponível em: http://www2.owen.vanderbilt.edu/bruce.cooil/documents/publications/msq2007.pdf. Acesso em: 07 abr. 2019.

KIRBY, E.; WORNER, E. Crowdfunding: an infant industry growing fast. International Organization of Securities Commissions, mar., 2014.

MAGIDS, Scott; ZORFAS, Alan; LEEMON, Daniel. The new science of customer emotions. Harvard Business Review, v. 76, nov., 2015, p. 66-74. Disponível em: https://hbr.org/2015/11/the-new-science-of-customer-emotions. Acesso em: 10 mar. 2019.

MARKEY, Rob; REICHHELD, Fred; DULLWEBER, Andreas. Closing the customer feedback loop. Harvard Business Review, v. 87, n. 12, dec., 2009, p. 43-47. Disponível em: https://hbr.org/2009/12/closing-the-customer-feedback-loop. Acesso em: 04 mar. 2019.

MILNE, A.; PARBOTEEAH, P. The business models and economics of peer-to-peer lending. European Credit Research Institute, 2016.

MORESI, Eduardo (org.). Pró-reitoria de Pós-graduação (org.). Metodologia da pesquisa. Brasília: Universidade Católica de Brasília, 2003. Disponível em: http://www.inf.ufes.br/~falbo/files/MetodologiaPesquisa-Moresi2003.pdf. Acesso em: 27 jun. 2014.

MORSE, A. Peer-to-peer crowdfunding: information and the potential for disruption in consumer lending. NBER Working Papers, n. 20899, jan.-may., 2015.

MOULES, J. Santander in peer-to-peer pact as alternative finance makes gains. Financial Times, 17 jun., 2014.

ORTUS round table: the future of China’s innovation hubs. Ortus Club, 13 dec. 2017. Disponível em: http://ortus.club/uncategorized/nova-china-innovation/. Acesso em: 11 abr. 2019.

POWELL, Brian. Agritech startups in 2016: saw less investment but more diversification. Yostartups.com, 8 mar. 2017. Disponível em: https://yostartups.com/agritech-2016-witnessed-less-investment-diversification/. Acesso em: 03 mar. 2019.

PRICE Water House Coopers. Peer pressure: how peer-to-peer lending platforms are transforming the consumer lending industry, fev., 2015.

RATINECAS, Paulo. Ecossistema empreendedor da China. 6 mar. 2019. Disponível em: https://www.slideshare.net/ratinecas/ecossistema-empreendedor-da-china-estudo-startse. Acesso em: 28 mar. 2019.

RAU, R. Law, trust, and the development of crowdfunding. University of Cambridge Woking Paper, 2017.

RAWSON, Alex; DUNCAN, Ewan; JONES, Conor. The truth about customer experience. Harvard Business Review, v. 91, n. 9, set., 2013, p. 90-98. Disponível em: https://hbr.org/2013/09/the-truth-about-customer-experience. Acesso em: 04 mar. 2019.

REICHHELD, F. F. The one number you need to grow. Harvard business review, v. 81, n. 12, dec., 2003, p. 46-55.

REICHHELD, F. F.; SASSER JR., W. E. Zero defections: quality comes to services. Harvard Business Review, v. 68, n. 5, sep.–oct., 1990, p. 105–111.

SAKAMOTO, Camila. Shenzhen: a cidade da inovação. China Link Trading, 02 mai. 2017. Disponível em: http://www.chinalinktrading.com/blog/shenzhen-cidade-da-inovacao/. Acesso em: 03 abr. 2019.

TOP 6 fast growing Tech Industries in China: artificial intelligence & healthtech (part 2/3). Thexnode.com, 20 dec., 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-artificial-intelligence. Acesso em: 13 mar. 2019.

TOP 6 fast growning Tech Industries in China: Fintech & Edtech (part 1/3). Thexnode.com, 30 nov. 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-fintech-edtech-part-1-3. Acesso em: 13 mar. 2019.

UNESP. Modelos de recuperação da informação. 23 ago. 2018. Disponível em: https://www.marilia.unesp.br/Home/Instituicao/Docentes/EdbertoFerneda/ri04—modelosri.pdf. Acesso em: 05 abr. 2019.

USUÁRIOS de internet na China ultrapassam os 649 milhões em 2014. O Globo Economia, 03 fev. 2015. Disponível em: https://oglobo.globo.com/economia/tecnologia/usuarios-de-internet-na-china-ultrapassam-os-649-milhoes-em-2014-15231412. Acesso em: 03 abr. 2019.

VALENTE, Jonas. Relatório aponta Brasil como quarto país em número de usuários de internet. Agência Brasil, 03 out. 2017. Disponível em: http://agenciabrasil.ebc.com.br/geral/noticia/2017-10/relatorio-aponta-brasil-como-quarto-pais-em-numero-de-usuarios-de-internet. Acesso em: 02 abr. 2019.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 13. ed. São Paulo: Atlas, 2011.

WANG, Yue. Will the future of artificial intelligence look Chinese? Forbes, 6 nov. 2017. Disponível em: https://www.forbes.com/sites/ywang/2017/11/06/will-the-future-of-artificial-intelligence-look-chinese/#48cac8f77fdc. Acesso em: 05 abr. 2019.

XIANG, Nina. China is quietly catching up on healthcare technology. China Money Network, 31 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/31/china-is-quietly-catching-up-on-healthcare-technology. Acesso em: 15 mar. 2019.

XIANG, Nina. Here are China’s top 10 aI companies challenging US tech leadership. China Money Network, 07 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/07/here-are-chinas-top-10-ai-companies-challenging-us-tech-leadership. Acesso em: 15 mar. 2019.

YEUNG, Edith. China internet trends 2017. Disponível em: https://pt.slideshare.net/EdithYeung/china-internet-report-2017-by-edith-yeung. Acesso em: 25 mar. 2019.

ANHANG – FUßNOTENREFERENZEN

3. FinTechs – Finanzdienstleister mit Prozessen, die vollständig auf Technologie basieren, darunter: Zahlungen, Kredite, Versicherungen und Investitionen.

4. Startups – Geschäftsmodell, das von jüngeren Unternehmen entwickelt wurde und im Allgemeinen mit Innovation und Technologie in Verbindung steht.

5. Spreads – Differenz zwischen Kauf- und Verkaufspreis, d.h. dem Aufschlag, der auf eine Finanztransaktion berechnet wird.

6. Equity Research – Segment innerhalb des Finanzmarktes, das für die Untersuchung und Detaillierte Analyse der Informationen eines Unternehmens und seines Unternehmens als Ganzes verantwortlich ist, mit dem Ziel, Investitionsmöglichkeiten zu erhalten.

7. Crowdfunders – Anlagemodalität, wo mehrere Menschen kleine Mengen an Geld in einem bestimmten Geschäft investieren können, in der Regel über das Internet, um eine Idee zu leben.

8. P2P – Peer-to-Peer-Englisch, was Peer-to-Peer bedeutet, ist ein Netzwerkformat von Computern mit dezentralen Funktionen herkömmlicher Netzwerkfunktionen, bei denen der Computer jedes angemeldeten Benutzers Server- und Clientfunktionen gleichzeitig ausführt.

9. Herfindahl Hirschman – ist ein gemeinsames Maß für die Marktkonzentration, verwendet, um die Wettbewerbsfähigkeit davon zu bestimmen. Sie wird berechnet, indem sie die Beteiligung und den Markt jedes Unternehmens in einem wettbewerbsorientierten Umfeld anpasst. Es kann von null bis 10.000 reichen. Das US-Justizministerium nutzt es, um potenzielle Fusionsprobleme zu bewerten, und die Regulierungsbehörden ermitteln daraus, ob ein Sektor als wettbewerbsfähig angesehen werden kann oder unter einem bestimmten Monopol tätig ist.

10. Insper – ist eine brasilianische Hochschule, die in den Bereichen Wirtschaft, Wirtschaft, Recht, Maschinenbau, Mechatronik und Informatik tätig ist.

11. IAIS – International Association of Insurance Supervisors.

12. CAGR – Zusammengesetzte jährliche Wachstumsrate.

13. Big Data – ist die Analyse und Interpretation großer Datenmengen von großer Vielfalt. Auf diese Weise können IT-Experten mit unstrukturierten Informationen mit hoher Geschwindigkeit arbeiten.

[1] Professioneller Master in Management Systems.

[2] Promotion in Produktionstechnik. Master in Bauingenieurwesen. Abschluss in Bauingenieurwesen.

Eingereicht: September 2020.

Genehmigt: Oktober 2020.