CRUZ, Marcielle Souza [1], RIOS, Cláudio Oliveira [2]

CRUZ, marcielle Souza, RIOS, cláudio oliveira. Wirtschafts-und Finanzkraft: eine Analyse bezogen auf öffentlich gehandelten Unternehmen. Multidisziplinäre Kern Fachzeitschrift des Wissens. 03-Jahr, Ed., Vol. 08 06, s. 27-59, August 2018. ISSN:2448-0959

ZUSAMMENFASSUNG

Diese Arbeit befasst sich mit der Analyse des Jahresabschlusses der 20 öffentlichen Unternehmen mit Aktien an der Börse (BM & FBOVESPA), gut abgeschirmt durch das Kriterium der größeren Gewinn, jetzt durch die größere Vorurteile in absoluten Werten im Jahr 2016. Es wurde verwendet für die Berechnung der Aktivität Indikatoren und Kennzahlen mehr Bewerber der Buchhaltung Literatur. Das Hauptziel dieser Arbeit ist es, aus den Indikatoren zu identifizieren, welche Faktoren ausschlaggebend für das Ergebnis dieser Unternehmen waren. Für die zu erzielende Ergebnisse wurden bibliographische Recherchen durchgeführt, in denen haben wir versucht, das Konzept der Jahresabschluss, Bilanzanalyse und Berechnung der Indikatoren zu beschreiben. In Bezug auf die Forschungsmethodik wurde Forschung beschreibend und Qualitative Analyse verwendet. Bei der Interpretation der Indizes erreicht die erwarteten Ergebnisse der Akademie, Unternehmen mit dem höchsten Gewinn zeigte die besten Ergebnisse bei den Indikatoren ermöglichen die Identifizierung dieser Faktoren am relevantesten für Buchhaltung seine Ergebnisse. Daher die Bedeutung der Analyse von Jahresabschlüssen, die wirtschaftliche und finanzielle Lage der Unternehmen zu zeigen.

Stichwörter: Jahresabschlüsse, BM & FBOVESPA, Indikatoren

EINFÜHRUNG

Angesichts der großen Veränderungen auf dem Markt, der Unternehmer, die investieren müssen eine ständige Suche nach Informationen zu aggregieren wissen zu tun. Es ist notwendig zu verstehen, ein wenig von jedem Teil des Unternehmens und damit üben Ihre Rolle als Administrator. Auf diese Weise die Verwendung von Informationen, die die reale Situation eines Unternehmens darstellen, wenn es nötig und sind von größter Bedeutung weil, macht aus ihnen werden die Geschäftsstrategien gezeichnet. Bald, die Buchhaltung liefert wertvolle Informationen über die Finanzlage des Unternehmens, durch die Ausarbeitung des Jahresabschluss-Informationen, die unabdingbar für eine gute Orientierung ist eine höhere Effizienz bei der Verwaltung und Inventarkontrolle.

Rechnungswesen hat als Zweck die Erzeugung von Informationen über Eigenkapital und seine Variationen. Die Abschlüsse sind für Ihre Zeit eine Konzentration der alle Schwingungen, die in Organisationen in bestimmten historischen Erbe auftreten und eine Quelle von Informationen für Unternehmen und Gesellschaft. Jeder Bilanz/GuV vereint verschiedene Elemente, die gemeinsam für gutes Management (FRITZ, 2015) notwendig geworden. Ziel ist es, Informationen über die Finanzlage, die Informationen, die nützlich für die richtige Entscheidungsfindung in der Mitte sind.

Die Analyse des Jahresabschlusses ist eine Technik, die stützt sich auf Datenerhebung, die darauf abzielen, die Festlegung der Indikatoren ermöglichen zu beurteilen, die Fähigkeit zu treffen die Solvabilität Vermögensstruktur und entdecken die Neigung des Unternehmens zu generieren () Ergebnisse SILVA, 2014), so wird eine wichtige Option für das richtige Verständnis der tatsächlichen finanziellen Situation der Unternehmen.

Eine gute Buchhaltung und damit eine gute Vorbereitung des Jahresabschlusses sowie eine angemessene Analyse der Aussagen aus den wirtschaftlichen und finanziellen Indikatoren wird ein entscheidender Faktor für das Primat in der Wirtschaft. Ist ein grundlegendes Instrument für die gute Praxis innerhalb eines Unternehmens.

Die finanziellen Indikatoren bilden ein wichtiges Führungsinstrument. Vor ihnen es ist möglich, eine Analyse über die aktuelle Situation des Unternehmens zu machen, ist an den Markt weitergeben oder sogar anzuzeigenden kritischen Punkte erarbeitet werden. Daher wird es ein wertvolles Instrument zur Messung der Leistung eines bestimmten Unternehmens oder Market Segments (FRANCISCO, 2015).

Die Indikatoren errechnen sich aus der Jahresrechnung, die behaupten, bestimmte Aspekte zu demonstrieren. Basierend auf der Indikatoren ist es möglich ein transparenter Ergebnis zu erzielen. So wird dieses Papier entdecken Sie die Abschlüsse der Unternehmen, deren Aktien an der Börse (B3 s.a) gehandelt werden und wer die höheren Gewinne im Jahr 2016 erhalten haben. Mit der Analyse, noch die Unternehmen mit den größten Verlusten im Zeitraum analysiert und so konfrontieren die Ergebnisse und stellen Sie sicher, dass die Indizes wirklich die reale Situation der Unternehmen wiedergeben.

Es lohnt sich hier zu erwähnen, dass die B3 s.a. die aktuelle Firmenname des BM & FBovespa, einer der größten Anbieter von Infrastruktur für den Finanzmarkt ist, und halten die Rolle zu fördern, die Märkte, in denen es durch Innovation und Produktentwicklung tätig. Heute ist es die wichtigste Institution in der Kapitalmarkt-Vermittlung von Brasilien, der sechstgrößte Börse in Bezug auf den Marktwert der Welt. (B3 s.a, 2017).

In Brasilien gibt es 445 Unternehmen, die für die Entität (BM & FBOVESPA, 2017) d. h. anonymen Unternehmen. Aktiengesellschaften oder Gesellschaften (S) sind Unternehmen, die Ihr soziale Kapital in Aktien, nach Art. 1 des Gesetzes 6404 vom 15. Dezember 1976 (Gesetz der Gesellschaften von Aktien) zu teilen und möglicherweise offen oder geschlossen Ihr Kapital offen sein, wenn Ihre Wertpapiere an der Börse gehandelt und geschlossen, wenn sie nicht zum Handel zugelassen sind, als Artikel 4 des Gesetzes 6404/1976. Heute bewegt sich in Brasilien die Börse in der brasilianischen Wirtschaft einem täglichen Handelsvolumen von 7,19 Milliarden Reais, diese Werte bis März 2017 vorgesehen. Im Jahr 2016 zog einen Durchschnitt von 6,53 Milliarden Reais und im Jahr 2015 6,06 Milliarden Reais im Durchschnitt. (ECONOMATICA, 2017).

Diese Arbeit konzentriert sich auf die Analyse und Interpretation von Jahresabschlüssen. Durch die Analyse werden möglich, bewerten Sie die Leistung des Asset Managements und Vergleiche zwischen Unternehmen ausführen. Dennoch werden Zukunftserwartungen der Vermietbarkeit und die Kontinuität des Unternehmens zu bestimmen. Ermöglicht Managern mehr Selbstbewusstsein Entscheidungen, sowie als Anbaugerät Änderungen Fall zeigen eine ungünstigen Szenario (SILVA, 2014), als auch verstehen, welche Maßnahmen und Strategien wurden verabschiedet, um Erfolg zu haben.

Auf der oben genannten ist, dass die Diskussion Thema und Problem: durch die Analyse des Jahresabschlusses, wie die Bestimmung zu identifizieren Faktoren für die Ergebnisse, ob Gewinn oder Verlust von börsennotierten Unternehmen.

Diese Studie soll den General von wirtschaftlichen Kennzahlen ermitteln die bestimmenden Faktoren für die Optimierung der Leistung von börsennotierten Unternehmen ihren Jahresabschluss zugrunde. Um das Gesamtziel zu erreichen wurden die folgenden konkreten Ziele definiert:

- Börsennotierte Unternehmen, die vor kurzem präsentiert die höheren Gewinne, sowie diejenigen, die die größten Verluste verdient zu identifizieren;

- Extrahieren Sie Informationen über die Abschlüsse dieser Unternehmen auf Basis der Daten des BM & FBovespa.

- Aktivitätsanzeigen, Liquidität, Kapitalstruktur und Rentabilität zu berechnen.

- Analysieren Sie und interpretieren Sie die Indikatoren berechnet.

- Indikatoren und Informationen aus den einzelnen Unternehmen zu vergleichen.

Die Wahl des Themas entstand aus der Notwendigkeit zu demonstrieren, wie eine korrekte und angemessene Analyse des Jahresabschlusses machen einen Unterschied innerhalb eines Unternehmens, einen Beitrag zu einer guten Unternehmensführung für die ordnungsgemäße Umsetzung und Machbarkeit Trainer. Dieses Papier untersuchen die Abschlüsse der Unternehmen, deren Aktien an der BM & FBovespa gehandelt werden. Dafür ist es wichtig, zunächst Unterstützung von theoretischen bilden den Jahresabschluss, die Bilanz und die Gewinn-und Verlustrechnung für das Jahr.

Diese Arbeit wird relevant, da derzeit die Bibliographien zur Verfügung sind bemerkenswerte Quantität und Qualität der Werke, die schmücken und streiten über die Relevanz der Analyse von Jahresabschlüssen, für eine gute Verwaltung oder zu unterstützen Sie Führungskräfte bei der Entscheidungsfindung. Viele Autoren sprechen über die Bedeutung des Jahresabschlusses und der Analyse desselben, Ihre Unentbehrlichkeit für die Gestaltung von Informationen, die wirklich nützlich sind und die Richtung des Geschäfts zu unterstützen. Ist für eine Studie, die sich mit Zugriff auf Finanzdaten, die geben wird, das Verständnis und die Analyse, die auf bestimmte Unternehmen entwickelt werden.

2 LITERATUR

In diesem Kapitel sind theoretische Daten basierend auf aktuelle Literatur, Rechnungslegungsrechts und geltenden Normen dargestellt. Werden die beschriebenen Aspekte des Rechnungswesens, der Finanzkontrolle Aussagen, mit Schwerpunkt auf Bilanz und Gewinn-und Verlustrechnung für das Jahr, Arten von Aktionen, B3 s.a. (BM & FBovespa), sowie die Indikatoren für die Aktivität, Liquidität, Kapitalstruktur und Rentabilität.

Buchhaltung ist die Wissenschaft, die studiert und Eigenkapital (Satz von Vermögenswerte, Rechte und Pflichten) der Unternehmen verwaltet und deren quantitativen und qualitativen Abweichungen aufgetreten in den Entitäten. Für Greco und Arend (2013) das Konzept einer koordinierten Reihe von Accounting-Informationen mit dem Ziel und Zweck definiert von Vorschriften und Normen geregelt.

Buchhaltung erreicht seine Ziele durch die Aufzeichnung der Ereignisse, die in der Firma Buchhaltung Moves und Variationen zu Ihrer Kontrolle zu gewährleisten und entsprechende Informationen an die Leitung des Unternehmens. Nach Greco und Arend (2013) Buchhaltung erfasst, Studien und analysiert die Ereignisse, die innerhalb des Unternehmens aufgetreten und das Eigenkapital, um die Inventarkontrolle zu gewährleisten und Ihnen relevante Informationen beeinflussen.

Somit ist Buchhaltung ein EDV-System entwickelt, um Benutzer ausreichende und verlässliche Informationen zu interessierten Parteien zur Entscheidungsfindung bei. Es ist einfach, die Wissenschaft, die darauf abzielt, die Ereignisse aufzuzeichnen, die innerhalb des Unternehmens (BRUNI, 2010) aufgetreten ist. Bereits, Griechisch und Arend (2014, p. 01) definiert die folgenden als Buchhaltung:

Sie zeichnet, studiert und spielt (für Analyse) die finanziellen und wirtschaftlichen Fakten, die der Aktiva und Passiva einer bestimmten natürlichen oder juristischen Person zu beeinflussen. Aktiva und Passiva ist für den Benutzer (die Person, die ein Interesse an der Beurteilung der Situation des Unternehmens hat) mittels der traditionellen Jahresabschluss und Exception reporting, für bestimmte spezifische Zwecke vorgelegt.

Als Folge der Buchhaltung Jahresabschluss strukturiert monetären Vermögenslage Darstellung auf das angegebene Datum. Ihr Ziel ist es, Informationen über die Vermögens-, Ergebnisse und Cash Flow zu produzieren. Diese Ziele, die für die Beschlussfassung und die leitenden Ergebnisse nützlich sind. Sind eine Art der grafischen Darstellung der Ereignisse, die in einem bestimmten Zeitraum aufgetreten und muss klar und leicht verständlich für alle betroffenen.

Am Ende eines jeden Geschäftsjahres sollten die Unternehmen, deren Aktien an der Börse gehandelt werden, ihre Abschlüsse mit Klarheit, als Artikel 176, 6404/1976 Gesetz offenlegen. Durch die Veröffentlichung des Jahresabschlusses ist es möglich, überprüft eine konkrete Follow-up der Situation des Unternehmens, die Machbarkeit oder nicht. Gemäß dem Gesetz 6404/1976, CVM Beratung # 488/2005 und NBC 26 TG (R4) sind Abschlüsse, die obligatorische Veröffentlichung von börsennotierten Unternehmen haben:

- Bilanz;

- Erklärung der kumulierten Gewinne oder Verluste;

- Gewinn-und Verlustrechnung des Jahres;

- Erklärung des Cash-Flows; außer für geschlossene Gesellschaften mit dem Eigenkapital am Bilanzstichtag nicht mehr als R $2.000.000,00.

- Wenn ein börsennotiertes Unternehmen Wert hinzugefügt Erklärung;

- Demonstration der Veränderungen des Eigenkapitals (DMPL);

- umfassende Gewinn-und Verlustrechnung (DRA);

- Erläuterungen.

Im Rahmen der Jahresrechnung, die oben aufgeführt sind, der Bilanz und der Gewinn-und Verlustrechnung für das Jahr sind die Demonstrationen mit größerer Bedeutung innerhalb des Unternehmens, zeigen eindeutig und Objektiv die finanziellen und wirtschaftlichen Situation. Beide werden Fokus dieser Studie aufgrund Ihrer Generation.

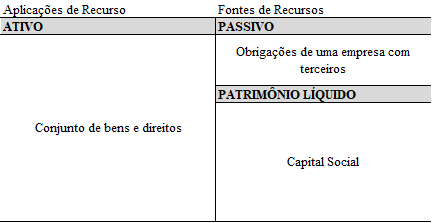

Die Bilanz zeigt die Vermögens- und Finanzlage eines Unternehmens, Vermögenswerte, Rechte und Pflichten, wie ein Foto, eine statische Darstellung. Es gliedert sich in zwei große Gruppen, aktive und passive. Und umfasst die Anlagenkonten, Vermögenswerte und Rechte von einer Entität, Verbindlichkeiten, Verpflichtungen, die das Unternehmen an Dritte und Eigenkapital, die den Nettowert des Unternehmens darstellt. In Tabelle 1 sehen Sie diese Struktur:

Tabelle 1 – Bilanz Struktur Saporito (2015, s. 53)

Höhepunkte:

Bilanz ist ein Bericht zum Ausdruck in Form einer Tabelle mit zwei unterschiedlichen Seiten, Links und rechts, gibt jeweils mit Ihrer Funktion um Konten zu sammeln, die Gemeinsamkeiten zwischen ihnen haben. In begrifflicher Hinsicht ist die Bilanz einer Finanzaufstellung, die die finanzielle Situation eines Unternehmens auf das angegebene Datum anzeigt.

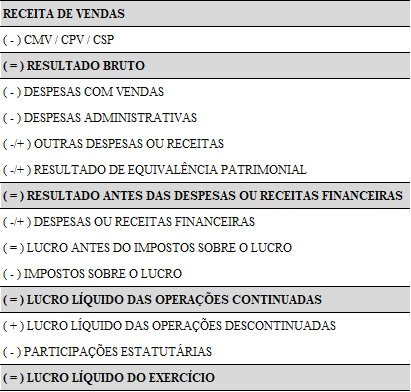

Schon ist die Gewinn-und Verlustrechnung des Jahres ein grundlegenden Bericht stellt daher die Zusammensetzung von dem Ergebnis des Unternehmens in logischer Abfolge und bestellten Suchanfragen zu markieren, die operativen Ergebnisse, die durch die Bewegung der Vermögenswerte auftreten und das Ergebnis NET, d.h. Werte, die effektiv an die Partner (Könige, 2009) blieb. Nach Kings (2009, s. 98): "dies[…]e Aussage zeigt, in logischer Abfolge und bestellt alle Faktoren, die für den Zeitraum mehr oder weniger als das Ergebnis beeinflusst immer so wertvolles Instrument zur Entscheidungsfindung[…]". Zum besseren Verständnis wird im folgenden in Tabelle 2, eine Zusammenfassung des Modells DRE vorgestellt.

Tabelle 2-Struktur Gewinn-und Verlustrechnung für das Jahr

Der Bilanz als ein Beweis für das Ergebnis der Übung vorher hervorgehoben sollten durch die Forderung nach Offenlegung veröffentlicht werden. Großunternehmen sind verpflichtet, ihre Demonstrationen offen zu legen, auch wenn es nicht als Gesellschaft mit beschränkter Haftung, unterstützt durch Artikel 3 des Gesetzes 11.638/2007 (Brasilien, 2007) eingerichtet.

Es gilt als große Unternehmen mit einer Bilanzsumme größer als R $ 240 Millionen oder jährlichen Brutto-Einnahmen höher als R $ 300 Millionen, die nach § 1 des Gesetzes 11.638/2007 (Brasilien, 2007). Die Verfassung eines Unternehmens erfolgt auf zwei Arten, der Hauptstadt geöffnet (öffentlich) oder geschlossen (private Abonnement). Haben Sie öffentlich, wenn ihre Aktien an der Börse, mit jeder Person gehandelt werden und möglicherweise ein Mitglied des Unternehmens aus dem Kauf der Anteile. Und geschlossen werden, wenn ihre Aktien nicht an der Börse gehandelt werden. Damit der Zugriff durch Dritte ist begrenzt, daher, können nicht käuflich erworben werden. (IBMEC[2016]).

Aktien sind Wertpapiere in den Kapitalmarkt und repräsentiert einen Teil des Grundkapitals der Gesellschaft, die es ausgestellt hat. Sie bezweckt, Mittel zu beschaffen, die in die Entwicklung des Unternehmens genutzt werden könnten. Sind in zwei Gruppen eingeteilt: Vorzugs- und Stammaktien, der Hauptunterschied ist, dass gewöhnliche Inhaberaktien eine Abstimmung in Entscheidungen des Unternehmens, ermöglichen während Vorzugsaktien die Inhaber Priorität berechtigen Bezug von Dividenden (BM & FBOVESPA[2017]).

Heute ist in Brasilien der B3 S, ehemalige BM & FBOVESPA Wer verwaltet und organisiert die Börse. Ist die wichtigste Institution der Vermittlung für Kapitalmarkttransaktionen von Brasilien und einer der größten Anbieter von Infrastruktur für den Finanzmarkt der Welt. Angebote, Handel, Post-trade Services, OTC-Transaktionen und Registrierung von Fahrzeug-Finanzierungen und Immobilien. Es entstand aus der Kombination zwischen der BM & FBOVESPA mit CETIP März 2017. Diese Union hat sich das Unternehmen als Lieferant der Finanzmarktinfrastruktur, Ausbau der Dienstleistungen und Produkte angeboten, um Kunden (BM & FBOVESPA) konsolidier[2017]t.

Ein Unternehmen mit Aktien an der Börse muss die öffentliche Indikatoren zeigen, die eindeutig widerspiegeln gehandelt und Ihre wirtschaftliche und finanzielle Situation im Hinblick auf zukünftige Erwartungen der Vermietbarkeit, finanzielle Rendite oder Grad der Verschuldung. Auf diese Weise machen die Verwendung von Demonstrationen in Verbindung mit der Analyse von extremer Bedeutung für Investoren. Die Verwendung von Techniken für die Analyse von Jahresabschlüssen gezeigt effizient zu übertragen interessiert so Ergebnisse.

Die Anwendung der technischen Analyse von Aktien und somit von anderen Abschlüssen in Brasilien in der 1970 entstanden und diente im Wesentlichen innerhalb der Finanzinstitute für Kreditanalyse. Bald ist ein grundlegendes Instrument für die Entscheidungsfindung, sowohl für Kredite und Investitionen (SILVA, 2014) geworden. Nach Lins und Sohn (2012, s. 152): "Analyse des Jahresabschlusses ist wichtig, die wirtschaftlichen Potenziale identifiziert und finanzielle Probleme, um die Entscheidungsfindung zu erleichtern, in der Zeit, beheben Sie Probleme, die verschlimmern können die Lage[…]."

Aber wie bei jedem Werkzeug kann es Einschränkungen, die beachtet werden müssen. Wenn Sie die Analyse durchführen, sind Beispiele für Einschränkungen: Unternehmen, die ausschließlich in einem Marktsegment tätig gibt es keine Konkurrenz; Auswirkungen von Inflation und Wechselkurse; potenziellen Verzerrungen beim Vergleich von aktuellen und bisherigen Ergebnisse; Annahme der Bilanzierungspraxis unterscheiden sich von einer Periode zur anderen, unter anderem. Daher ist es wichtig zu wissen, das Unternehmen alle Aspekte und Merkmale, die Durchführung der Analyse (SILVA, 2014).

Unter den Optionen der Bilanzanalyse, weit studiert in Bibliographien konzentriert sich diese Arbeit auf die Analyse durch Indikatoren oder Verhältnisse denn Silva (2014, s. 133) nach:

Die Berechnung der Indikatoren oder Verhältnisse bietet ein umfassendes Konzept des Wirtschafts-, Finanz- und Vermögenslage des Unternehmens und Ihre Analyse vorgenommen werden durch Gebäude mit historischen Reihe von Zahlen, die durch geprüft werden Beziehung zwischen Konten oder Gruppen von Konten, die Teil des Jahresabschlusses.

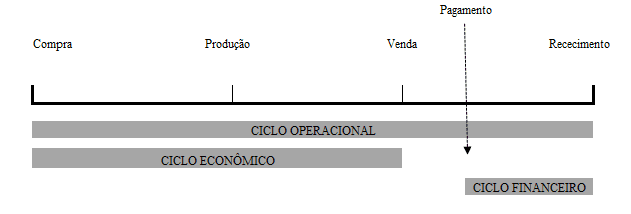

Die Analyse von Indikatoren oder Verhältnisse besteht aus zwei Gruppen: Aktivitätsanzeigen und Finanzkennzahlen. Die Berechnung der Indikatoren für die Aktivität nennt man Arbeitszyklus und zum Zeitpunkt des Kaufs von Rohstoffen oder Ware beginnt und endet zum Zeitpunkt der Wert für den Verkauf das Feld Firma d.h. im Bereich betritt in dem das Unternehmen kaufen muss , produzieren, verkaufen und erhalten.

Silva (2014, s. 134): "jedes Unternehmen hat eigene Betriebssysteme Zyklus, die Länge der Zeitaufwand für den Erwerb von Waren oder Rohstoffe, Lagerung, Produktion, Vertrieb und Erhalt des Wertes entsprechend Ihren Umsatz. Wie in Abbildung 1 dargestellt, wird der Betriebszyklus wie folgt dargestellt:

Abbildung 1-operative Prozess

Neben der operativen Zyklus ist es möglich festzustellen, dass die Wirtschafts- und Finanzkrise Zyklus aus den Daten extrahiert aus der Jahresrechnung. Diese Daten werden verwendet, um die Zeit der Entwicklung der Tätigkeiten zu quantifizieren. In der Wirtschaftskreislauf dreht sich die Zeit, die das Unternehmen verbringt, um ihre waren vom Erwerb von waren, Ihren Verkauf zu verkaufen. Bereits den Finanzzyklus ist die Periode der Zahlung an Lieferanten nach dem Kauf von Rohstoffen oder waren nach Erhalt im Feld Firma. Zum besseren Verständnis folgen Sie Abbildung 2.

Abbildung 2 – Zyklus Bedienschritte

Quadro3 Aktivitätsanzeigen

| INDEX | ZIEL | FORMEL |

| PMRE | Gibt an, wieviele Tage oder Monate durchschnittlich bestimmter Waren oder Produkt vorrätig war, bevor Sie verkauft werden. | PMRE (Lager oder durchschnittliche Lager/CMV) = X 360 |

| PMRV | Gibt an, wieviele Tage oder Monate im Durchschnitt das Unternehmen dauert es die Werte des Umsatzes erhalten. | PMRV (Forderungen/Umsatz) = X 360 |

| PMPC | Gibt an, wieviele Tage oder Monate dauert durchschnittlich das Unternehmen zahlen Ihre Schulden mit Lieferanten ausgeschaltet. | PMPC = (Durchschnitt/Lieferanten Einkauf) X 360 |

| BETRIEBSZYKLUS | Vergleicht die Kaufbelege mit dem Begriff zur Bezahlung von Einkäufen. | CO = PMRE + PMRV |

| FINANZZYKLUS | Zeigt die Zeit zwischen der Zahlung an Lieferanten und empfangenden Vertrieb. | CF = CO-PMPC |

Quelle: adaptiert von Silva (2014).

Finanzkennzahlen sind bereits eine Reihe von wirtschaftlichen / finanziellen Indizes berechnet aus einigen Sachkonten. Mit ihnen erhalten Sie Informationen über das Unternehmen. Sind in drei Gruppen eingeteilt: Liquidität, Kapitalstruktur und Rentabilität. Saporito (2015, s. 148) beschreibt die wirtschaftlichen / finanziellen Index wie folgt:

[…] sind Zahlen, Dezimalzahlen oder Prozentsätze, durch Division der Werte der Konten oder Gruppen von Konten des Jahresabschlusses erhalten. Sie können entweder auf der Grundlage der Konten die gleiche Bilanz/GuV wie aus der Division des Werts der ein Konto oder eine Gruppe von Konten verschiedene Abschlüsse führen kann, aber von der gleichen Firma hergestellt werden[…].

Bereits die Liquidität Indikatoren soll die Fähigkeit eines Unternehmens, seinen finanziellen Verpflichtungen gegenüber dritte Zahlen zu bewerten. Marion (2012, s. 75) Hervorhebung, definiert: "werden verwendet, um die Fähigkeit des Unternehmens zu zahlen, d.h. bilden ein Urteil darüber, ob das Unternehmen in der Lage, seine Verbindlichkeiten zu bewerten. Diese Zahlungsbereitschaft beurteilt werden kann, wenn man bedenkt: langfristige, kurz- oder mittelfristige. ". Die wichtigsten Indizes sind Liquidität: Current Ratio (LC), liquiditätsaustrocknung (LS), sofortige Liquidität (LI) und allgemeine Liquidität (LG). In Tabelle 4 wird es möglich, den Zweck der einzelnen Indizes sowie die Formel für die Berechnung zu überprüfen sein.

Tabelle 4 – Liquidität Indikatoren

| INDEX | ZIEL | FORMEL |

| CURRENT RATIO | Zeigt die Fähigkeit des Unternehmens, seine kurzfristigen Verbindlichkeiten zu bezahlen. | LC = Umlaufvermögen/Verbindlichkeiten |

| LIQUIDITÄTSAUSTROCKNUNG | Zeigt die Fähigkeit der Organisation, seine kurzfristigen Verpflichtungen zu erfüllen, durch das Entfernen der Bestände. | LS = Umlaufvermögen Aktien/Verbindlichkeiten |

| SOFORTIGE LIQUIDITÄT | Zeigt die unmittelbare Zahlungsfähigkeit des Unternehmens seinen Verpflichtungen gegenüber Dritten in kurzer Zeit. | LI = Cash/Verbindlichkeiten |

| ALLGEMEINE LIQUIDITÄT | Zeigt die Fähigkeit des Unternehmens, Zahlungen nur kurzfristig bald zu nehmen. | LG = Umlaufvermögen + LP Aktiva/Passiva Verbindlichkeiten + LP |

Quelle: der Autor, adaptiert von Silva (2014).

Kapitalstruktur Indikatoren beziehen sich auf die Zusammensetzung des Kapitals der Gesellschaft (eigenen und dritten Parteien). Francisco (2015, s. 28) weist darauf hin: "dieser Index zeigt die Menge an Ressourcen von Drittanbietern, die in einem Versuch verwendet wird, um die Gewinne für das Unternehmen zu generieren."

Für Silva (2014, s. 146): "in einer Weise, die diese Indikatoren sind für die Finanzierung und Investition Entscheidungen verbunden, dienen daher die Grundzüge der Finanzierung Beschlüsse, die von der Gesellschaft in Bezug auf Erwerb und Anwendung zeigen Ressourcen."

Punkte-wenn die folgenden Indikatoren der Kapitalstruktur oder seine wichtigsten Anleihen-Ratings: Teilnahme von Third-Party-Hauptstadt, Verschuldung und Schulden Zusammensetzung. In Tabelle werden 5 den Zweck jeder Index sowie die Formel für die Berechnung zu überprüfen.

Tabelle 5 – Indikatoren für die Kapitalstruktur oder Verschuldung.

| INDEX | ZIEL | FORMEL |

| DRITTE KAPITALBETEILIGUNG | Zeigt, wie viel von der investierten Mittel von Dritten kommt. | PCT = dritte Hauptstadt/PC + SPS + PL |

| GRAD DER VERSCHULDUNG | Zeigt die Gesamtverschuldung des Unternehmens. | GE = dritte Kapital/Eigenkapital |

| SCHULDEN-ZUSAMMENSETZUNG | Zeigt das Volumen der Schulden der Gesellschaft in Bezug auf die Gesamtschuld nur kurzfristig. | CE = aktuelle Verbindlichkeiten/Kapital von Dritten |

Quelle: der Autor, adaptiert von Silva (2014).

Die Analyse dieser drei Indikatoren ermöglicht es uns, das Profil der Gesellschaft Schulden zu verstehen. Neben diesen Indizes werden die Rentabilität Indikatoren vorgestellt, die auch wichtige Teile für eine bessere Analyse der Unternehmen sind.

Rentabilität Indikatoren versuchen, zeigen die Rückkehr Gesamtkapitalrendite, entdecken eine Vergütung von Kapitalquellen, vertreten durch Eigenkapital und dritte (BRUNI, 2010). Diese Indikatoren können von den folgenden Indizes berechnet werden: Brutto-Marge, Nettomarge, Kapitalrendite (ROI), die Eigenkapitalrendite (ROE) und aktiv, wie in Tabelle 6 ersichtlich:

Tabelle 6 – Rentabilität Indikatoren

| INDEX | ZIEL | FORMEL |

| BRUTTOERGEBNIS VOM UMSATZ | Zeigt Rohertrag nach Abzug der Kosten (CMV). | MB = Brutto Gewinn/Umsatz |

| NETTO-MARGE | Der Nettogewinn im Vergleich zum Nettoumsatz im Vergleich. Auch genannt Rückkehr auf den Umsatz. | ML = Netto Einkommen/Umsatz |

| ROI | Maß für die Effizienz des Unternehmens, um einen Gewinn zu machen. | ROI = Netto Einkommen/Total Assets |

| ROE | Zeigt die Rendite, die Aktionäre über ihre Investitionen erhalten. | ROE = Netto Einkommen/Eigenkapital |

| AKTIVE SPINNING | Zeigt die Beziehung zwischen Vertrieb und die Gesamtsumme der Investitionen in der Firma gemacht. | GA = Netto Einkommen/Total Assets |

Quelle: der Autor, adaptiert von Silva (2014).

Die Analyse der Indikatoren es ist wichtig zu bestimmen und analysieren die Situation eines Unternehmens und bieten einen umfassenden Überblick über die Wirtschafts-, Finanz- und Rechnungswesen Situation (SILVA, 2014). Wenn also die Verwendung von Jahresabschluss und Indikatoren, die oben genannten Billigung dieser Studie bestätigen basierend auf wissenschaftliche Arbeit, die früher in gleiche Linie der Forschung durchgeführt.

Francisco (2015) hat eine Analyse von Schulden Indikatoren (Kapitalstruktur), Liquidität, Rentabilität und vertikale und horizontale Analyse von Unternehmen Renner und Hering. Die Studie versucht, die Bedeutung der Analyse der tatsächlichen wirtschaftliche und finanzielle Lage des Unternehmens, mit der Bilanz/GuV Bilanz, der Gewinn-und Verlustrechnung des Jahres und die Kapitalflussrechnung demonstrieren Unternehmen.

Garcia (2015) in Ihrer Studie wollte immer die wirtschaftliche Leistungsfähigkeit der Unternehmen im Segment der Keramikbeschichtung analysieren. Indikatoren für die Liquidität, Rentabilität, Kapitalstruktur und vertikale und horizontale Analyse analysiert und verwendet, der Bilanz und der Gewinn-und Verlustrechnung für das Jahr.

In einer weiteren Studie wurde die Absicht, die Liquidität-Indikatoren, die Aktivität, die Verschuldung (Kapitalstruktur) und die Rentabilität der Unternehmen notiert an den Börsen in pharmazeutischen Segment (RODNISKI; zu analysieren TODESCATO; FELTRIN, 2016), in dieser Studie, die Bilanz und die Gewinn-und Verlustrechnung für das Jahr verwendet.

Für Louzada Et Al. (2016) standen im Mittelpunkt der Studie der Unternehmen an der Börse, sondern im Bereich Fertigung. Liquidität-Indikatoren, Schulden (Kapitalstruktur), Aktivität, unter anderem verwendet. Gewählt wurden Aussagen Bilanz und Gewinn-und Verlustrechnung für das Jahr.

Beachten Sie, dass in all diesen Fällen gibt es Einschränkungen für bestimmte Segmente jedoch nach vorheriger Literatursuche, eine umfassende Studie, die verschiedene Segmente Unternehmen umfasst nicht gefunden. Es ist diese Lücke, die diese Arbeit füllen will.

3 FORSCHUNGSMETHODIK

In diesem Kapitel den methodischen Rahmen dieser Studie und das Verfahren für die Sammlung und Analyse von Daten. Die Definition der Methodik, wie die Literatur: Studie über die Organisation der Pfade zu führen Sie eine Suche oder eine Studie (GERHARDT; Souza, 2009).

Forschung ermöglicht es uns, das Verständnis eines bestimmten Themas wird ein dauerhafter Prozess, der uns ermöglicht, eine bestimmte Tatsache oder Situation nähern, es ist eine Studie geplant, um Antworten auf bestimmte finden Fragen aus der Verwendung wissenschaftlicher Methoden (PRODANOV; FREITAS, 2013). Eine Suche kann abhängig vom Typ des Ansatzes, Art, Zweck und Verfahren eingestuft werden. Der Forschungsansatz sind quantitative oder qualitative. Auf qualitative wissenschaftliche Forschung gibt es keine Sorge mit der numerischen Darstellung, aber mit der Vertiefung des Verständnisses für eine soziale Gruppe, einer Organisation. Quantitativer Forschung auf die Studie stützt sich auf Verdolmetschung und Übersetzung der Informationen, d. h. die Ergebnisse quantifiziert werden können (PRODANOV; FREITAS, 2013).

In Bezug auf Ihre Natur kann Grundlagenforschung oder angewendet. In der Grundlagenforschung ist das Ziel, neue Erkenntnisse ohne jede praktische Anwendung zu generieren. Im Gegensatz dazu ist das Hauptziel in der angewandten Forschung zur Lösung eines Problems. Bezüglich der Ansatz und der Natur dieser Forschung ist die qualitative Natur. Hinsichtlich der Ziele der Umfrage können Sie die beschreibende Forschung hervorheben, durch die Forderung des Autors eine Vielzahl von Informationen zum Thema der Studie, die aufgezeichnet wurden, beschrieben und ohne Störungen beobachtet. Dieses Ziel soll beschreiben Merkmale einer bestimmten Bevölkerung oder die Beziehung zwischen ihnen (PRODANOV; FREITAS, 2013).

Aus was ausgesetzt war diese Arbeit kann definiert werden als eine qualitative Forschung, basic, beschreibend. Eine Informationsquelle haben die Abschlüsse der Unternehmen als deren Aktien an der Börse gehandelt werden. Die Daten wurden gesammelt, organisiert und standardisiert für sie die Ergebnisse bekam, die analysiert wurden. In Bezug auf unsere Forschung ist eine Fallstudie, da diese Art von Ansatz mehrere Anwendungen hat, geeignet für einzelne Studien. Für Prodanov und Freitas (2013) läuft die Art der Fallstudie Rahmen sammelt und analysiert eine Probe zum Zweck des Studiums verschiedene Aspekte.

In Bezug auf diese Forschung Sätze her Phasen wie folgt: Umfrage des Jahresabschlusses; Organisation und Standardisierung der Daten; Anwendung von Analyse-Tools, in diesem Fall Microsoft Office Excel; Interpretation der Ergebnisse; Allgemeine Analyse und Schlussfolgerung.

Die Studie wurde mit vierzehn Unternehmen verschiedener Sektoren der brasilianischen Wirtschaft, ausgewählt nach Relevanz in Ihr Nettoeinkommen für das Jahr 2016-Basis. Zum besseren Vergleich ebenfalls sechs Unternehmen mit den größten Verlusten in der Periode. In Tabelle überprüfen 7 Sie können die Auswahl der Unternehmen und ihre Gewinne und Verluste, d. h. die Stichprobe der vorliegenden Studie.

Tabelle 7 – Unternehmen höhere Gewinne und Verluste im Jahr 2016

| Firma | Sektor | Jan-10 2016 Profit (Tausend R$) |

| TAL | Bergbau | 13,311,455 |

| AMBEV | Essen und trinken. | 12,546,610 |

| CTEEP | Elektrische Energie | 4.932.312 |

| BUCH | Telekommunikation | 4.085.242 |

| CIELO | Software und Daten | 4.005.450 |

| ELETROBRAS | Elektrische Energie | 3.425.899 |

| SABESP | Wasser und Abwasser | 2.947.098 |

| KLABIN | Zellstoff- und Papierindustrie | 2.481.946 |

| KROTON | Bildung | 1.864.635 |

| CCR | Transport und Taizé. | 1.713.851 |

| SUZANO | Zellstoff- und Papierindustrie | 1.691.998 |

| FIBRIA | Zellstoff- und Papierindustrie | 1.654.848 |

| ULTRAPAR | Ultrapar | 1.561.585 |

| ENGIE | Elektrische Energie | 1.547.303 |

| Hallo | Telekommunikation | -6,943,506 |

| PDG | Bau | -5,307,817 |

| GERDAU | Siderur & Metalur. | -2,890,811 |

| GAFISA | Bau | -1,163,596 |

| RENOVA | Elektrische Energie | -1,101,472 |

| KURS | Transport und Taizé. | -1,063,230 |

Quelle: Economatica (2016).

Zur Erreichung der Ziele, die in der Umfrage vorgeschlagen wurden waren die Bilanz und Gewinn-und Verlustrechnung für das Jahr 2016 ausgewählt. Nach der Datenerfassung wurde zur Analyse von Indikatoren für die Quotienten angewandt. Die Ergebnisse wurden organisiert und in Tabellen standardisiert, so dass wenn ich einen Vergleich mit allen Unternehmen der Forschung machen könnte.

4 Analyse und Diskussion der Ergebnisse

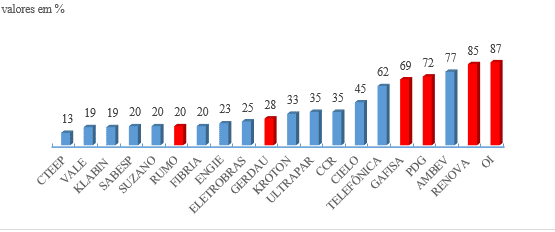

Was war in den vorangegangenen Kapiteln erläutert und anhand was würdig war wird in diesem Kapitel zeigen die Ergebnisse. Die Umfrage untersuchte eine Auswahl von zwanzig Unternehmen, wo vierzehn die größten Gewinne und sechs mit den größten Verlusten gehören. Die Probe für diese Umfrage wurde aufgrund der Netto-Gewinn von diesen Unternehmen 2016 ausgewählt. Wir analysieren alle Indikatoren, die in den theoretischen Rahmen hervorgehoben. Unternehmen, die Verluste zeigten werden durch die Farbe Rot in den Charts vertreten.

Jedes Unternehmen studierte präsentiert Eigenschaften machen sie einzigartig auf dem Markt. Eines der Merkmale ist Ihre operativen und finanziellen Zyklus, der Politik und Ihre Strategien reflektiert, es beeinflusst direkt die mittelfristig der Rotation der Bestände, Kaufbeleg und Bezahlung von Einkäufen.

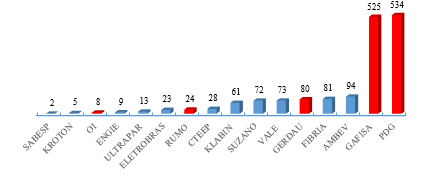

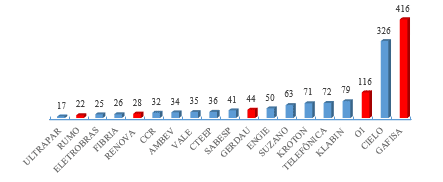

Der Index der durchschnittlichen Lagerbestand Drehung (PMRE) soll zeigen, wie viele Tage im Durchschnitt eingestuft waren als Lager, sind in der Firma, bevor sie vermarktet werden. Eine zufrieden stellende Perspektive müssen Unternehmen eine hohe Rate der Erneuerung der Bestände, solange es die Vermarktung von Produkten (SILVA, 2014) widerspiegelt. Im Diagramm ist 1 die Ergebnisse angezeigt.

Abbildung 1 – durchschnittliche Erneuerung der Bestände (PMRE)

Die Firma PDG ist ein führendes Unternehmen in der brasilianischen Immobilienmarkt, arbeitet bei der Vermarktung von Gewerbe- und Wohnimmobilien Ventures, präsentiert eine PMRE 534 Tage, d.h. Dies ist die Anzahl der Tage, denen das Unternehmen ihre Eigenschaften bringt nach Markt Abschluss der arbeiten. GAFISA, die im gleichen Segment spielt, zeigte einen Wert von 525 Tagen. Diese Werte sind sehr Retraktion der Tiefbau-Branche in den Jahren vor allem bis 2015 und 2016, aufgrund der politischen Szenario, das Einkommen der Haushalte rückläufig, Rückgang des Verbrauchervertrauens, unter anderem, waren instrumentell, wenn dies Situation in der Branche. (DONALD, 2015).

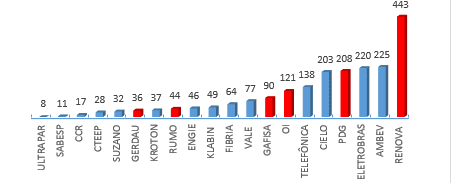

In Bezug auf den Durchschnitt des Kaufbelegs (PMRV) ist Ihr Zweck, um anzugeben, wie viele Tage im Durchschnitt ein Unternehmen braucht, um ihre Werte nach dem Kauf erhalten. Im Idealfall ist die Periode so kurz wie möglich. Dieser Index zeigt auch die Richtlinie für die Gewährung von Krediten, dass die Firma nimmt. In Abbildung 2 wurde nicht berücksichtigt, die der Wert der PDG, die von 2.532 Tage, diesen erheblichen Wert auf die PMRV war im Wesentlichen auf schlechte Vermarktung von Immobilien im Jahr 2016, schließen mit R $247.228 Umsatz gerechtfertigt ist. Das Diagramm 2 ist es möglich, die Werte zu überprüfen:

Abbildung 2 – durchschnittliche Erhalt des Umsatzes (PMRV)

Ein Unternehmen, das gesund bleibt legt die niedrigsten PMRV Wert möglich. Die Studie hebt die Werte der Ultrapar, 17 Tage und Kurs, 22 Tage, dass sogar herauszufinden unter den größten Verlusten im Jahr 2016, erhalten einen Wert erheblich.

Die durchschnittliche Zahlung von Einkäufen (PMPC) zeigt die Menge der Tage oder Monate, die das Unternehmen braucht, um zwei Schulden mit Lieferanten zu begleichen:

Abbildung 3 – durchschnittliche Bezahlung von Einkäufen (PMPC)

In Bezug auf die Werte des Diagramms 3 Sie können den Wert 443 Tage der Firma erneuert, in diesem Fall die Firma 443 Tage braucht, um ihre Schulden zu begleichen, mit den Lieferanten überprüfen, das Ideal für diesen Index, um PMRV überlegen sein, so gibt es nämlich ein angemessenen der Liquidität. Vergleicht man den Zeitraum nach Erhalt des Umsatzes mit dem Begriff zur Bezahlung von Einkäufen, ist es möglich, zu analysieren, wenn das Unternehmen mit einem Überschuss oder finanzielle Defizit in Ihrem Arbeitszyklus tätig ist. Der Betriebszyklus von zum Zeitpunkt des Kaufs der Ware bis zum Eingang der Verkaufs-, er gefunden werden kann, wenn die Firma erhält von seinen Kunden vor der Bezahlung von Einkäufen oder ein Defizit tritt die Kaufquittung nur nach der Bezahlung von Einkäufen (SILVA, 2014).

Die Finanzzyklus repräsentiert die Zeit in Tagen oder Monaten zwischen Zahlungen an Kreditoren und den Verkauf Erhalt, d. h. die Zeit, die das Unternehmen benötigen, Finanzierung oder nicht (Spinne, 2001). In kleineren Zyklen ist es möglich, höhere Gewinne auf das investierte Kapital aufgrund des gestiegenen Umsatz (ZANLUCA) zu erhalt[2017]en. Hinsichtlich der operativen und finanziellen Zyklus wird die ausdrucksstärksten die Beispielwerte in Tabelle 8 dargestellt werden:

Tabelle 8-Betrieb Zyklus, vergleichende PMPC und Finanzzyklus.

| Betriebszyklus | PMPC | Finanzzyklus | |

| KURS | 46 | 44 | 2 |

| Hallo | 123 | 121 | 2 |

| GAFISA | 942 | 90 | 851 |

| PDG | 3.066 | 208 | 2.858 |

Quelle: Gezeichnet vom Autor (2017), nach Angaben der Unternehmen.

Die Werte des Betriebszyklus, PMPC und Finanzzyklus zeigen, dass das Unternehmen seinen Lieferanten Lager in 44 Tage nach dem shopping zahlt und 2 Tage nach solchen das Unternehmen den Wert der Verkäufe, Zahlungseingang d.h. 46 Tage zu kaufen, produzieren, verkaufen und erhalten . Bei PDG die gleiche, zahlt seinen Lieferanten in 208 Tagen nach kauft und erhält nur 2.858 Kunden Tage nach Zahlung an Lieferanten. Um ihre Kunden von 2.858 Tage zu finanzieren sollten Unternehmen Eigenkapital verwenden oder auf Finanzierungsquellen zurückgreifen. Die Indikatoren der Aktivitäten sollte nicht betrachtet werden isoliert, ist es notwendig, immer in Verbindung mit der Liquidität Indikatoren, ermöglichen ein besseres Verständnis der tatsächlichen finanziellen Situation des Unternehmens analysiert werden.

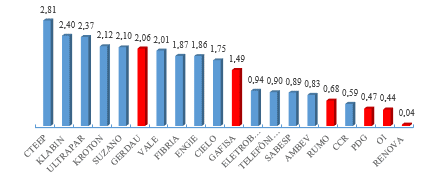

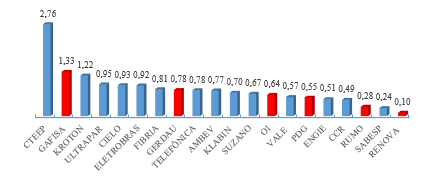

Liquidität Indikatoren sollen die finanzielle Leistungsfähigkeit des Unternehmens zu seinen Verpflichtungen gegenüber Dritten (SILVA, 2014) zu beurteilen. Dieser Indikator ist unterteilt: Current Ratio, liquiditätsaustrocknung, sofortige Liquidität, Liquidität. Der Index des aktuellen Verhältnis zeigt, dass die Fähigkeit des Unternehmens kurzfristig im Einklang mit den höheren Zahlen der Literaturwert fand besser, da es, wie viel Ressourcen zeigt die Gesellschaft muss ihre Schulden tilgen. In Bezug auf unser Beispiel, die Ergebnisse des Diagramms 4:

Grafik 4-Index des aktuellen

Die Werte, die sich in dieser Berechnung ist 2.81 CTEEP, stellt dar, dass für jedes R $1,00 Schulden sie R $2,81 muss klar und haben noch Überschüsse. Übertragung Elektrizitätswerke Paulista oder CTEEP ist eine konzessionierte Unternehmen der brasilianischen elektrische Kraftübertragung, ist auf dem dritten Platz in der Rangliste der höhere Gewinne mit R $4.932.312 der Reingewinn im Jahr 2016. In Bezug auf diesen Index ist es noch möglich ist, markieren Sie die Werte für Klabin, 2.40 und Ultrapar, 2,37 gefunden.

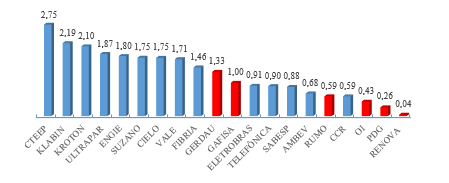

Die Liquidität-Dürre-Index steht für die Fähigkeit der Zahlung der langfristigen Verbindlichkeiten, die das Unternehmen. Wenn der Index kleiner als R $1,00 führt, gibt es Hinweise, dass das Unternehmen finanzielle Probleme kurzfristig, jedoch übersteigt es R $1,00, das Unternehmen verfügt über ausreichendes Guthaben zu Ehren seiner finanziellen Verpflichtungen als Höji (Apud 2010 SILVA; COUTO; CARDOSO, 2016).

Diagramm 5-Liquiditätsaustrocknung Index

In Bezug auf diesen Index der Probe mit den sechs Unternehmen, die die größten Schäden erhalten haben, vier von ihnen sind wie in Abbildung 5 gezeigt, mit den niedrigsten Liquidität Dürre Indizes, sie sind: Gafisa, Rumo, HI, PDG und erneuert. Auch ist es notwendig, den Wert von 0,68, Ambev, hervorheben, die das zweit-höchste Nettoeinkommen im Jahr 2016, erreichte einen Wert habe nun unten im Vergleich mit den CTEEP, die den Wert von 2,75 erreicht.

In sofortige Liquidität Index Tabelle 6 bestimmt die unmittelbare Zahlungsfähigkeit des Unternehmens seinen Verpflichtungen gegenüber Dritten in kurzer Zeit. Iudícibus (1998) weist darauf hin, dass dieser Index den Wert zur Verfügung mit sofortiger Zugriff auf kurzfristige Schulden Zahlen darstellt.

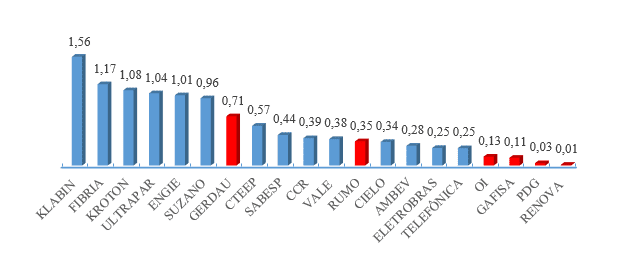

Tabelle 6-sofortige Liquidität index

Wieder sind die Unternehmen, die die größten Verluste hatte kleinere Indizes: das Unternehmen Klabin, der größte Produzent und Exporteur von Brasiliens Papiere (KLABIN,) im Jahr 2[2017]016 erzielt Nettogewinn von R $2.481.946 und Ihre sofortige Liquidität Index repräsentiert 1,56 den höchsten Prozentsatz der Probe. Im allgemeinen hält Liquidität Index ist es möglich, die Fähigkeit der langfristigen Zahlung überprüfen daher alles, was, die Sie in Geld umwandeln kann.

Diagramm 7-allgemeine Liquidität index

Steht in der allgemeinen Liquidität Index, das Unternehmen CTEEP, 2.76, d.h. für jedes R $1,00 langfristige Verbindlichkeiten, den die Firma R $2,76 zur Verfügung, um ihre Schulden Weg zu zahlen hat.

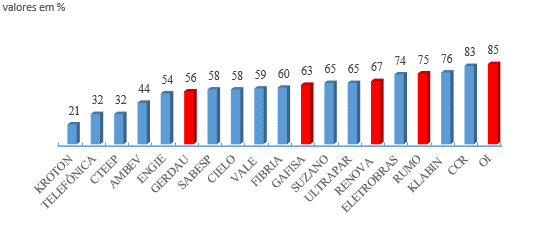

Auf den Index der Kapitalstruktur suchen sie, um den Return on Capital investiert, ob eigene oder Dritte zu validieren. Unternehmenssicherheit, Darstellung der relativen Position des Eigenkapitals in Bezug auf das Fremdkapital zu bewerten, sind Indikatoren von größter Bedeutung, denn sie zeigen die Abhängigkeit des Unternehmens in Bezug auf Fremdkapital (IUDÍCIBUS, 1998). Dies wird in den Index der Teilnahme eines Drittanbieters Hauptstadt, Verschuldung und Schulden Zusammensetzung unterteilt. Abbildung 8 zeigt die Werte für den Index eines Drittanbieters Kapitalbeteiligung

Abbildung 8 – dritten Kapital

Dieser Index ist von größter Bedeutung in der Analyse, weil es zeigt, wie viel Ressourcen, die das Unternehmen erfasst, von Dritten in Bezug auf, je niedrigeren den Wert, desto besser zu riskieren. Und je höher der Wert, desto größer die Angabe der zukünftigen Probleme im Zusammenhang mit der Freiheit und finanzieller Unabhängigkeit wird passieren.

Das Unternehmen HI, erreichte einen Wert von 85 % Index eines Drittanbieters Partizipationskapital, zeigen eine hohe finanzielle Abhängigkeit. Bereits erreicht das größte private Unternehmen in Kroton Zweig der Bildung, den Wert von 21 %, der niedrigste Wert gefunden in unserem Beispiel demonstriert eine kleine Abhängigkeit von Fremdkapital.

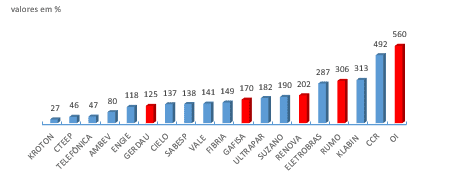

Sobald die Teilnahme von Fremdkapital zu hoch in Bezug auf Eigenkapital wird das Unternehmen wird anfällig auf dem Markt führen zum Verlust der Glaubwürdigkeit-gegenüber Dritten und reduziert Zahlungsbereitschaft. Für die Beschaffung von Krediten und Finanzierung werden auf großer Widerstand zusammen Finanzinstitute. Der Grad der Verschuldung Suche zufolge dem Anteil des Fremdkapitals das Unternehmen hat, diese Analyse sollte jedoch mit Vorsicht gemacht werden, da gibt es zwei Möglichkeiten für das hohe Niveau der Verschuldung: hohe Rate durch Darlehen an komplette Eigenkapital und/oder ausführen/Finanzen Verbesserungen im Unternehmen. Diese Art der Verschuldung ist gesund für das Unternehmen daher, Wachstum oder hohe Rate wegen Schulden, andere Schulden zu bezahlen, die gewinnen. Da gibt es keine Erzeugung von Ressourcen, um ihre Schulden am Ende der Unternehmen Rückgriff auf Darlehen an seine Schulden zu bezahlen und so weiter (TÉLES, 2003). 9 Diagramm repräsentiert die Werte gefunden

Diagramm 9-Verschuldung

Das Unternehmen präsentiert Verschuldungsgrad von 560 % HI, dieser Index zeigt die Politik der Erhalt der Mittel aus dem Unternehmen und schätzt den Anteil der Finanzierung ihres Vermögens, mit Eigenmittel oder Mittel Dritter und in denen finanziert werden Anteil (TÉLES, 2003).

Nach Analyse der Verschuldung der Unternehmen, ist es notwendig zu prüfen, was die Zusammensetzung dieser Schulden, diese Analyse möglich ist, weil die Schulden-Zusammensetzung-Index. Er vertritt die Zusammensetzung der gesamten Verschuldung des Unternehmens. Téles (2003) definiert als eines der bedeutendsten Analyse daher bestimmt, ob die Verpflichtungen kurzfristig oder langfristig. Die Stichprobe ergab folgende Ergebnisse:

Quelle: Gezeichnet vom Autor (2017), nach Angaben der Unternehmen.

Diagramm 10 – Schulden Zusammensetzung

Ideal für diesen Index ist, dass es eine höhere Konzentration der Ressourcen auf langfristigen Verbindlichkeiten (langfristige Verbindlichkeiten), die eine längere Zeit zu generieren Mittel und die Schulden, ohne die Notwendigkeit, Geld an Dritte liefern würde. Téles (2003, s. 6) Es ist angebracht: "Wenn Schulden Zusammensetzung eine erhebliche Konzentration in der kurzfristigen Verbindlichkeiten (kurzfristig) präsentieren, das Unternehmen möglicherweise schwer, in einem Moment der Umkehr des Marktes (was nicht passiert wäre, wenn die Schulden waren konzentriert auf lange Sicht)."

In Tabelle zeigt 9 die Salden der kurzfristigen Verbindlichkeiten (kurzfristige Schulden) und Verbindlichkeiten (langfristige Verbindlichkeiten) von den fünf Unternehmen, die die höchsten Werte in der Zusammensetzung der Schulden präsentiert. Aus dieser Analyse ist es möglich zu überprüfen, ob die Konzentration der Schulden eines jeden Unternehmens:

| GAFISA | PDG | RENOVA | Hallo | |

| Kurzfristige Verbindlichkeiten | 2.275.550 | 5.807.432 | 3.346.901 | 60,749,243 |

| Langfristige Verbindlichkeiten | 1.004.086 | 2.258.084 | 598.637 | 8.966.349 |

| Schulden-Zusammensetzung | 69 % | 72 % | 85 % | 87 % |

Quelle: der Autor (2017).

Tabelle 9-Verhältnis von kurzfristigen Verbindlichkeiten und langfristige Verbindlichkeiten

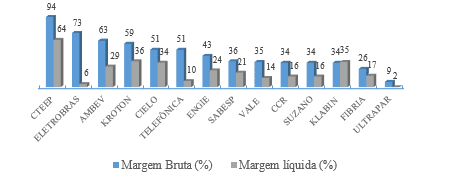

Es empfiehlt sich, das Missverhältnis zwischen den Konten möglich, die Zusammensetzung der Verschuldung dieser Unternehmen zu verstehen, da alle die höchsten Wachstumsraten der Verschuldung hatten zu analysieren und auf der Liste der Großschäden in dieser Periode gibt. In den nächsten Absätzen funktionieren die Lebensfähigkeit Indizes, aufgeteilt in: Brutto-Marge, Nettomarge, ROI, ROE und aktive Umsatz. Bruttoergebnis vom Umsatz ist der Index, die zeigt, wie eine Firma erreicht Vertrieb Rückkehr nach Ausschluss der Kosten, das heißt, die wirklich linken nach der Entnahme der Kosten (TIBURCIO, 2012). Je höher der Wert, desto höher die Rentabilität der Verkäufe, jedoch variieren je nach der Art des Unternehmens, Handel und Retail-Bereich, z. B. eine Marge über 40 % hoch ist, hängt auch von der Art, wie es berechnet die Kosten im Unternehmen. Die Nettomarge für Ihre Zeit, stellt dar, was den Aktionären im Verhältnis zu Umsatz aus Lieferungen und Leistungen übrig bleibt, zeigt, welche der Reingewinn pro Verkaufseinheit (TIBURCIO, 2012) statt. Die Analyse von unserem Reingewinn in Verbindung mit der Bruttomarge getan werden muss, Nettomarge Analyse gilt die Anteilseignerseite. Tiburcio (2012) setzt aber: "Unternehmen profitabler, höhere Netto-Marge. Allerdings muss das Ergebnis in einem größeren Kontext, im Vergleich mit Wettbewerbern und mit externen Faktoren analysiert werden."

Schaubild 11-Brutto-Marge und net

Die bedeutendsten Unternehmen in den Index der Bruttomarge (94 %) waren CTEEP, Eletrobrás (73 %), Ambev (63 %) und Kroton (59 %), dass bedeutet, die dass für jedes R $1,00 verkauft, wird jedes Unternehmen 0,94, 0,73 und 0,63 0,59 der Bruttomarge im Zeitraum im Vergleich zu Reingewinn profitabelste Unternehmen sind: CTEEP (64 %), Kroton (36 %) und Klabin (35 %). Für Silva (2014) gibt es ein idealer Index für Nettomarge, viele Faktoren müssen berücksichtigt werden, z. B. dem Unternehmenssektor und Region, zum Beispiel, und viele Faktoren, die Einfluss auf die Rentabilität auf den Umsatz. Bei der Erstellung des Diagramms 11 Gerdau Unternehmen, Überschrift, Hallo, Gafisa, erneuert und PDG, wurden zurückgezogen aus dem Diagramm in Frage, denn negative Nettomarge, präsentiert in Tabelle 10 präsentiert werden:

Tabelle 10-Brutto-Marge und Nettomarge größere Verluste.

| Hallo | KURS | GERDAU | RENOVA | GAFISA | PDG | |

| Bruttoergebnis vom Umsatz (%) | 35 | 13 | 9 | 6 | -12 | -294 |

| Netto-Marge (%) | -8 | -24 | -27 | -127 | -228 | -2,197 |

Quelle: der Autor (2017).

OI präsentiert die höchsten Brutto-Marge zwischen Unternehmen mit größeren Verlusten, aber im Vergleich mit der Firma, die den höchsten Anteil (94 %), CTEEP, hatte der Wert liegt deutlich unter. Die PDG hatte die Wert von – 294 %, aufgrund einer Verletzung im Jahr 2016, R$-5.430, 942. Netto-Marge zeigten alle Unternehmen negative Werte aufgrund des negativen Saldos wegen Nettoeinkommen.

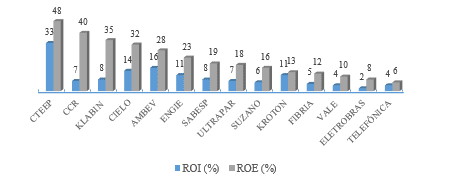

Die nächste Anzeige, die gezeigt wird, ist der ROI oder Rate der Gesamtkapitalrendite (ROA-Gesamtkapitalrendite), hat es die Funktion in der Analyse zur Messung der Effizienz des Unternehmens in Gewinne zu erzielen aus Ihrer gesamten Investition. Der ROGEN oder die Rücknahme der Eigenkapitalrendite (ROE-Return on Equily) zeigt, dass die Rendite, die Aktionäre der Gesellschaft bekommen was war (SILVA, 2014) investiert. Die Probe erhalten die folgenden Ergebnisse in Schaubild 11 belegt:

Diagramm 11-ROI und ROE

Das Unternehmen CTEEP präsentiert die besten Werte für ROI und ROE, 33 % Rendite auf das investierte Vermögen (ROI), für jedes R $100,00 das Unternehmen investiert präsentiert, eine Rendite von 33 %. In der ROE im Wert von 48 % erreicht das heißt, investiert für jedes R $100,00 die CTEEP gewann R $48,00, Wert, der die Verzinsung des investierten Kapitals darstellt. Unternehmen mit Verlusten in Tabelle 11 präsentiert werden, diese wurden mit ROI und ROE negativ, das heißt, für jedes R $100,00 für investiert ROI PDG präsentieren unbeschadet R$-117.00. In Bezug auf die ROGEN der PDG war null wegen negativem Eigenkapital.

Tabelle 11-ROI und ROE größere Verluste.

| KURS | GERDAU | Hallo | RENOVA | GAFISA | PDG | |

| ROI (%) | -5 | -5 | -9 | -19 | -22 | -117 |

| REH (%) | -56 | -12 | -57 | -56 | -60 | NULL |

Quelle: der Autor (2017).

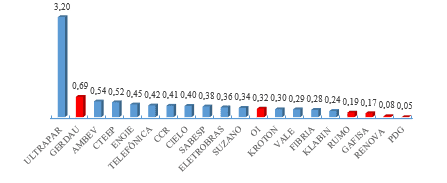

Schließlich wird gezeigt, aktive Wirbel-Werte, die Beziehung zwischen Vertrieb und Investitionen und in Dezimalzahlen angibt, wie oft die Anlage wurde im Verhältnis zum Umsatz (BRUNI, 2010) renoviert. Francisco (2015) der aktiven Wirbel das Verhältnis der ist die Verkaufssaison und die Gesamtsumme der Investitionen des Unternehmens, zeigte die Produktivität der Investition, je höher der Wert, desto besser. Sie können die folgenden Werte dieses Index hervorheben:

Diagramm 12-Active schwenkbar

Für Flüsse [2016](), die der aktiven Wirbel auch als Produktivität Index aufgerufen werden kann, wenn die Firma an verkauft investiert durch Beweise jeder echte. Das Unternehmen, das sich in diesem Index ist für die Präsentation der Ultrapar 3.20 Wert, das heißt, um eine tatsächliche investiert Haus erzielte das Unternehmen einen Umsatz von R $3,20. Kurs, Gafisa, erneuert und PDG enthielt die niedrigste.

5 FAZIT

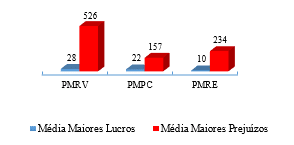

Diese Studie untersuchte die Jahresabschlüsse der Unternehmen, die Aktien an der Börse zu handeln, und die im Jahr 2016 präsentiert signifikante Netto-Ergebnisse, sowohl in der Gewinn-und Verlustrechnung. Die vorgeschlagenen Ziele erreicht wurden, da, hob die Informationen über die wirtschaftliche und finanzielle Lage der Unternehmen, Schwerpunkt dieser Studie, der Analyse mit dem Fokus auf ihre Abschlüsse. Dies zeigt wie wichtig es ist, die Analyse von Jahresabschlüssen und machen sie einen Unterschied innerhalb eines Unternehmens, um Gewinne und Verluste zu messen. Es wurde überprüft die Liste der Indizes mit den Betriebsergebnissen, Gewinn und Verlust, wenn tatsächlich die Unternehmen mit den größten Reingewinn erzielt die besten Ergebnisse anhand von Indikatoren, auf diese Weise bestätigen die gute Leistung des Unternehmens. Im Diagramm werden 13 analysiert die Mittelwerte der PMRE, PMRV und PMPC der profitabelsten sechs Gesellschaften, die die besten Ergebnisse zeigten in den mittelfristigen Indikatoren im Vergleich zu Unternehmen, die die größten Verluste zeigten:

Tabelle 13-Durchschnitt Aktivität Indikatoren

Hinweis-Wenn diese Indikatoren eine Diskrepanz zwischen den Werten. Profitabelste Unternehmen verfügen über kleinere Durchschnitt zu erhalten, Zahlung von Einkäufen und erneuern ihre Bestände. Während die Unternehmen mit den höchsten Verlusten Medium sind ihre Fristen erhoben, wobei in diesem Fall auf Fremdkapital oder andere Finanzierungsquellen, damit Sie ihre Tätigkeit bis die Kaufquittung zurückgreifen erforderlich.

In diesem Sinne der Betriebszyklus (PMRE + PMRV), 760 Tage auf Durchschnitt für Unternehmen mit höheren Verlusten und 38 Tage im Durchschnitt für Unternehmen mit einem höheren Gewinn, dieser zeigt, dass die Unternehmen mit höheren gewinnen den saubersten Betriebszyklus zwischen haben Datum des Kaufs von waren bis zu dem Tag des Eingangs der Verkäufe, ist ein entscheidender Faktor für die zufrieden stellende Ergebnisse der Unternehmen, denn es eine größere Rotation der Bestände und Ressource gibt Eingang in kurzer Zeit. Finanzzyklus (CO-PMPC) desto höher der Wert, desto größer ist die Zeit der Finanzierung, das ist, desto größer die Kosten zu behalten, dass Unternehmen mit größten Verluste 603 Tagen eingereicht im Durchschnitt, während Unternehmen höhere Gewinne durchschnittlich 16 Tage zeigte. Klar ist es möglich, überprüfen, ob das Unternehmen höhere Gewinne eine bessere durchschnittliche Aktivitätsanzeigen haben, im Vergleich mit den größten Verlusten.

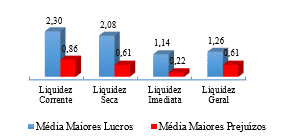

In Abbildung 14 können wir feststellen, dass der Durchschnitt der Indikatoren für die profitabelsten Unternehmen höchste beim Vergleich mit Unternehmen mit großen Verlusten.

Quelle: Gezeichnet vom Autor (2017), nach Angaben der Unternehmen.

Tabelle 14-Middle Liquidität Indikatoren

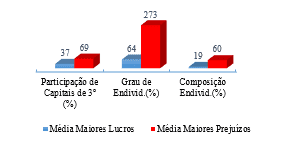

Die Liquidität-Index bewertet die Fähigkeit der Unternehmen, wobei schlussfolgern, dass die höheren Gewinne die besten Ergebnisse im Durchschnitt bezahlen. Allerdings müssen Sie berücksichtigen, dass die durchschnittlichen Ergebnisse der Liquidität in Verbindung mit den Ergebnissen der Indikatoren für die Kapitalstruktur. Diese zeigen die Kapitalstruktur der Unternehmen als Eigenkapital verteilte und dem dritten und der Höhe und Zusammensetzung der Unternehmen Schulden sind. Das Diagramm 15 präsentiert die Ergebnisse der dritten Kapitalbeteiligung, Zusammensetzung der Verschuldung und Überschuldung:

Chart-15-Durchschnitt Indikatoren der Kapitalstruktur

Dieses Kennzeichen innerhalb der Analyse hat genug Repräsentativität auf die wirtschaftliche und finanzielle Lage der Unternehmen, einmal, zeigt, dass die Beteiligung von Fremdkapital, die Verschuldung des Unternehmens und die Zusammensetzung der Forderung: die highlights die Zusammensetzung der Schulden, ob sie kurz oder langfristig. Wieder ist es möglich, das Unternehmen höhere Gewinne mit den besten Ergebnissen zeigen ein finanzielles Gleichgewicht zu überprüfen. Die Unternehmen mit den größten Verlusten zeigt jedoch, dass der Grad der Verschuldung ist ein entscheidender Faktor für die unbefriedigenden Finanzlage im Jahr 2016. Für Ihre Zeit machen die Ergebnisse der rentabilitätskennziffern, es möglich, die Rückkehr des jeweiligen Unternehmens zu vollenden. Wir können behaupten, in Bezug auf die Ergebnisse festgestellt, dass Unternehmen mit dem höchsten Gewinn in der Regel sind diejenigen, die die besten Ergebnisse gehabt haben.

Tabelle 12-Beziehung zwischen den drei Ebenen der Rentabilität

| Bruttoergebnis vom Umsatz (%) | Netto-Marge (%) | ROI (%) | REH (%) | |

| Durchschnittliche höhere Gewinne | 51 | 37 | 16 | 37 |

| Größte durchschnittliche Verluste | -41 | -435 | -30 | -41 |

Quelle: der Autor (2017).

Es wird bestätigt, dass die Unternehmen mit den besten Ergebnissen zeigte die beste durchschnittliche Indizes so zufriedenstellend wirtschaftliche Situation jedes einzelnen zu übersetzen, und die Ergebnisse gefunden in die Rentabilität Indikatoren auch erweisen sich als relevant für die Leistung eines jeden Unternehmens untersucht, konvergieren ja, gute Erträge, gute Gewinne. Für Unternehmen bereits mit Vorurteilen die Logik ist die gleiche, aber in umgekehrter Weise. In Tabelle 13 zeigt die Häufigkeit, mit denen Unternehmen mit größten Verluste waren unter den sechs schlechtesten Werten für jeden Indikator (Aktivität, Liquidität, Kapitalstruktur und Rentabilität), unter Beachtung der Besonderheiten der einzelnen Indizes.

Tabelle 13 – oft großen Schaden

| UNTERNEHMEN | Aktivität | Liquidität | Kapitalstruktur | Rentabilität |

| KURS | 0 | 3 | 2 | 5 |

| RENOVA | 0 | 4 | 2 | 5 |

| GAFISA | 2 | 1 | 1 | 5 |

| GERDAU | 2 | – | – | 4 |

| PDG | 2 | 4 | – | 4 |

| Hallo | 1 | 3 | 3 | 3 |

Quelle: der Autor (2017).

Es ist plausibel zu behaupten, dass die Unternehmen mit den größten Verlusten zwischen den Zeiten vereinbart werden, die unter die sechs schlimmsten Werte der einzelnen Indikatoren waren. GAFISA Unternehmen, Gerdau und PDG erscheinen zweimal jeweils in der Aktivitätsindex mit unbefriedigenden Ergebnissen, wahrscheinlich zeigt die Notwendigkeit einer Anpassung Variablen wie Renovierung Richtlinien von Aktien, Kredit, Bezahlung von Einkäufen, unter anderem. Liquidität-Indizes waren die meisten Unternehmen mit Verlusten zu den niedrigsten, spiegelt es den Grad der Liquidität, die jedes Unternehmen präsentiert.

Indikatoren der Kapitalstruktur und Rentabilität auch die negativen Ergebnisse eines jeden Unternehmens sind Indikatoren, die repräsentieren den Grad der Verschuldung Zusammensetzung und in diesem Fall natürlich erneuert und HI präsentiert die höchsten Werte zwischen den Unternehmen, zeigen eine hohe Verschuldung und hohe Beteiligung von Third-Party-Hauptstadt. In Bezug auf die Rentabilität der Unternehmen Überschrift, erneuert und Gafisa nahm die schlechtesten Werte für diesen Indikator, d. h. alle Indizes der Rentabilität.

Diese Studie machte die wirtschaftliche und finanzielle Analyse durch den Einsatz von Indizes, zielte darauf ab, beweisen die Ergebnisse, wenn sie das Ergebnis eines jeden Unternehmens wird maßgeblich zu deren Ergebnissen widerspiegeln. Ziel war es, die bestimmenden Faktoren für die Gewinne oder Verluste der Unternehmen durch die Analyse des Jahresabschlusses zu finden. Bald erkennen Sie, dass die hohe Verschuldung, die hohe Konzentration an Dritte kurzfristigem Kapital und unzureichende Liquidität, sind entscheidende Faktoren für Unternehmen, die die größten Verluste hatte. Auf der anderen Seite ist es möglich, beachten die hervorragende Liquidität von Unternehmen, niedrigen Grad der Verschuldung und geringe Beteiligung von Dritten Kapital im Unternehmen mit dem höchsten Gewinn. Ebenso, diese repräsentieren bestimmende Faktoren für die erzielten Ergebnisse. Bald, zu bleiben, ein Vorschlag für die künftige Forschung führen eine Überwachung der Unternehmen in der Probe, um sicherzustellen, dass die Unternehmen die gleichen Strategien, um oben zu bleiben noch annehmen und wenn Unternehmen mit Verlusten geändert Business-Strategie in den nächsten Jahren, mit der Absicht, die Ergebnisse des Jahres 2016 rückgängig zu machen.

REFERENZEN

Spinne, José A. Moura; Finanzzyklen und operative Indikatoren: ein Ansatz mit Schwerpunkt auf Liquidität und Rentabilität der Unternehmen. Campo Grande-2001. Verfügbar in: <https: neonconcursos.com.br/wp-content/uploads/2012/02/banco-ciclo.pdf="">.</https:> Zugegriffen am: 10 Okt. 2017.

B3 S.a.; Profil und Geschichte. [2017]. Verfügbar in: <http: ri.bmfbovespa.com.br/static/ptb/perfil-historico.asp?idioma="ptb">.</http:> 29 Zugang zu öffnen. 2017.

BM & FBOVESPA; Aktionen. [2017]. Verfügbar in: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/acoes.htm="">.</http:> Zugegriffen am: 10 Mai. 2017.

BM & FBOVESPA; wer wir sind. [2017]. Verfügbar in: <http: www.bmfbovespa.com.br/pt_br/institucional/sobre-a-bm-fbovespa/quem-somos/="">.</http:> Zugegriffen am: 10 Mai. 2017.

BM & FBOVESPA; gelisteten Unternehmen. [2017]. Verfügbar in: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/empresas-listadas.htm="">.</http:> Zugang: 05 Mai. 2017.

Brazilien. Gesetz Nr. 11.638, 28. Dezember 2007. Zur Änderung und Aufhebung von Bestimmungen des Gesetzes Nr. 6.404 15. Dezember 1976 und des Gesetzes Nr. 6.385, der 7. Dezember 1976, und erstreckt sich Großunternehmen Bestimmungen für die Aufstellung und Offenlegung des Jahresabschlusses. Verfügbar in: <http: www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm="">.</http:> Zugang: 05 jun. 2017.

Brazilien. Gesetz Nr. 6.404 vom 15. Dezember 1976. Er bestimmt die Aktiengesellschaften. Verfügbar in: <http: www.planalto.gov.br/ccivil_03/leis/l6404consol.htm="">.</http:> Zugang in: 20. Mai. 2017.

BRUNI, Adriano. Buchhaltungs- und Analyse. Serie enthüllt die Finanzen. São Paulo: Atlas, 2010.

SECURITIES AND EXCHANGE COMMISSION. CVM Auflösung 488 des 3. Oktober 2005. Finanzpräsentation Aussagen und Angaben. Verfügbar in: <http: www.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0400/deli488.pdf="">.</http:> Zugang in: 20. Mai. 2017

BUCHHALTUNG-BUNDESRAT. NBC 26 TG (R4). Präsentation des Jahresabschlusses. Abrufbar: http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26 (R3) .pdf. Zugang: 04 Apr. 2017.

ECONOMATICA; BOVESPA Hits Tagesrekord Handel im Jahr 2017-PNA-Tal ist am meisten gehandelt-Segment der Banken hat die höchste Konzentration. 2016. Verfügbar in: <https: economatica.com/estudos/data/20170321a.pdf="">.</https:> Zugang: 06 Mai. 2017.

ECONOMATICA; Gewinn von börsennotierten Unternehmen haben Wachstum von 9,4 % im Jahr 2016 in Bezug auf 2015 – Banken sind nach wie vor die lukrativste, jedoch von 13.28 % Rückgang der 2016.2017 haben. Verfügbar in: <https: economatica.com/estudos/data/20170330a.pdf="">.</https:> Zugang: 06 jun. 2017.

FRANCISCO, Catia Delfino; Analyse von Jahresabschlüssen: A Fall Vergleichsstudie zwischen den Unternehmen Renner und Hering. Universität der südlichen Santa Catarina – Criciúma-2015.

Verfügbar in: <http: repositorio.unesc.net/bitstream/1/3558/1/catia%20delfino%20francisco.pdf="">.</http:> Zugang: 26 Mar. 2017.

FRITZ, Jessica. Wirtschaftliche und finanzielle Analyse: Informationen, die von der Größe der Unternehmen generiert. Regionale Universität im Nordosten des Staates Rio Grande Sul Ijuí 2015. Verfügbar in: <http: bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2998/jessica%20fritz%20final.pdf?sequence="1">.</http:> Zugang: 24 Mar. 2017.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Forschungsmethoden. 1. Auflage. Porto Alegre: UFRGS, 2009.

Verfügbar in: <http: www.ufrgs.br/cursopgdr/downloadsserie/derad005.pdf="">.</http:> Abgerufen am 05 jul. 2017.

GARCIA, Levi; Wirtschaft-finanzielle Performance der keramischen Beschichtung des Segments südlich von Santa Catarina: eine Multicasos Studie. Universität der südlichen Santa Catarina-Criciúma-2015.

Verfügbar in: <http: repositorio.unesc.net/bitstream/1/3643/1/jucimar%20gomes.pdf="">.</http:> Zugang: 15 Aug. 2017.

Griechisch, Alvísio; AREND, Lauro. Buchhaltung: Theorie und Praxis Basic-4th Ed. São Paulo: Saraiva, 2013.

IBMEC. Schritt für Schritt, S.A. [2016]. Verfügbar in: <http: ibmec.org.br/empresario/financiamento-de-empresas/passo-a-passo-para-ser-s-a/="">.</http:> Zugang: 06 jun. 2017.

IUDÍCIBUS, Sérgio. Analyse der Bilanzen. São Paulo: Atlas, 1998.

Klabin. Das Unternehmen. [2017]. Abrufbar: https://www.klabin.com.br/pt/a-klabin/a-empresa/. Zugang: 13 Satz. 2017.

LINS, Luiz Dos Santos; Sohn, José Francisco. Grundlagen und Analyse von Jahresabschlüssen: eine interaktive Ansatz. São Paulo: Atlas, 2012.

LOUZADA, Luiz Cláudio, Et Al. Vergleichende Analyse zwischen den wirtschaftlichen / finanziellen Indikatoren angewendet zu verarbeitenden Industrie an der Bovespa notiert. Universidade Estado de Santa Catarina-Florianopolis-2016. Verfügbar in: <http: www.revistas.udesc.br/index.php/reavi/article/download/…/5566="">.</http:> Zugang: 15 jul. 2017.

MARION, José Carlos. Analyse der finanziellen Aussagen des 7. Ed. São Paulo: Atlas, 2010.

MATARAZZO, Dante Carmine. Finanzanalyse von Swing-7th Ed. São Paulo: Atlas, 2010.

Nunes, Douglas Zanette; Analyse der finanziellen Leistungsindikatoren von börsennotierten Unternehmen in der BM & FBOVESPA Fleisch und Derivate Segment basierend auf ihren Jahresabschluss. Universität der südlichen Santa Catarina – Criciúma-2015. Verfügbar in: <http: repositorio.unesc.net/bitstream/1/3562/1/douglas%20zanette%20nunes.pdf="">.</http:> Zugang: 20 Aug. 2017.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Chaput. Methodik der wissenschaftlichen Arbeit: Methoden und Techniken der Forschung und wissenschaftliche Arbeit. 2. Auflage. Feevale, Novo Hamburgo: 2013. Verfügbar in: <www.feevale.br ../e-book%20metodologia%20do%20trabalho%20cientifico.pdf="">.</www.feevale.br> Abgerufen am 05 jul. 2017.

QUINTÃO, Chiara. Gebäude Sektor Schrumpf 8 Prozent in diesem Jahr und 5 % fallen im Jahr 2016. Wirtschaftlichen Wert, São Paulo, 8-10. Abrufbar: http://www.valor.com.br/empresas/4346912/setor-de-construcao-encolhe-8-neste-ano-e-preve-queda-de-5-em-2016. Zugang: 09 eingestellt. 2017.

REIS, Arnaldo Carlos de Rezende. Jahresabschluss: Struktur und Analyse-3rd Ed. São Paulo: Saraiva, 2009.

Flüsse, Cláudio; Strukturierung und Analyse von Jahresabschlüssen. [2016]. Material in der Klasse zur Verfügung gestellt.

RODNISKI, Cleber Marcos; TODESCATO, Gisele; FELTRIN, Patricia Bernardi: Analyse der wirtschaftlichen und finanziellen Leistungsindikatoren der Pharmaunternehmen auf die BM & Fbovespa aufgeführt. Universität von westlich von Santa Catarina Chapecó-2016. Verfügbar in: <https: editora.unoesc.edu.br/index.php/acsa/article/view/11924/pdf="">.</https:> Zugang: 15 Aug. 2017.

SAPORITO, Antonio. Analyse und Struktur der Abschlüsse. Curitiba: InterSaberes, 2015.

SILVA, Alexandre Alcântara. Struktur, Analyse und Interpretation von finanziellen Aussagen-4th Ed. São Paulo: Atlas, 2014.

SILVA, Michele Silber; Couto, Carlos Henrique da Mota; CARDOSO, Antônio Augusto Brion: Analyse von Jahresabschlüssen als finanzielle Management-Support-Tool. Centro de Ensino Superior de São Gotardo-Minas Gerais-2016. Verfügbar in: <https: periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/download/244/341="">.</https:> Zugang: 15 jul. 2017.

TÉLES, Anthony Carvalho: Analyse des Rechnungswesens Aussagen Schulden Indizes. Universidade Federal Pará-Bethlehem-2003. Erhältlich in < http://www.peritocontador.com.br/artigos/colaboradores/artigo_-__ndices_de_endividamento.pdf=""> </>. Zugang: 05 eingestellt. 2017.

TIBURCIO, César; Bewertung von Unternehmen. 2012. Verfügbar in: <http: avaliacaodeempresas.blogspot.com.br/2012/03/margem-bruta.html="">.</http:> Zugang: 15 eingestellt. 2017.

ZANLUCA, Jonatan de Souza; Konjunkturzyklen, operative und finanzielle. [2017]. Verfügbar in: <http: www.portaldecontabilidade.com.br/tematicas/ciclos.htm="">.</http:> Zugang: 01 Sept. 2017.

Telefongesellschaften, Cielo, CCR und erneuert erscheinen nicht in Diagramm 1, für die Einreichung der Aktien Kontostand nicht.

Wurde entfernt aus der Analyse die Firma PDG, zur Präsentation von negativen Saldos auf dem Konto des Eigenkapitals. Wurde entfernt aus der Analyse die Firma PDG, zur Präsentation von negativen Saldos auf dem Konto des Eigenkapitals.

[1] Bachelor-Abschluss in Buchhaltung

[2] Meister in der Entwicklung Volkswirtschaft-PUC-RS