DANTAS, Luiz Antônio de Oliveira [1]

CALVO, Janaina Macedo [2]

DANTAS, Luiz Antônio de Oliveira; CALVO, Janaina Macedo. Die Public Accounting als Management Tool in Fight Finanzkrise. Magazin multidisziplinären wissenschaftlich Knowledge Center. Ausgabe 06. 02 Jahr, Vol. 01. pp 512-532, September 2017. ISSN:2448-0959

ZUSAMMENFASSUNG

Brasilien erlebt eine Wirtschafts- und Finanzkrise so lange wurde vor nicht beobachtet. Die Verantwortungslosigkeit des Herrschers verursachte ein Defizit von R $ 139 Milliarden im Jahr 2016 und die jüngsten Daten zeigen, dass das interne Management-Problem für die negativen Zahlen weitgehend verantwortlich war, die Gesellschaft beeinflusste. Es wird geschätzt, dass im selben Jahr der Arbeitslosigkeit 12 Millionen Brasilianer erreicht hat. Der Zweck dieses Artikel ist es zu zeigen, dass die Buchführung, die als strategisch, hat das Potenzial, direkt Brasilien unterstützt dieses negative Szenario zu überwinden. Dazu verwenden wir die Literatur das öffentliche Rechnungswesen zu zeigen, die Tools auf Accounting-Management und wie sie direkt dazu beitragen, die Wirtschafts- und Finanzkrise zu überwinden. Abschließend Berichterstattung die Bereitstellung von Informationen durch zuverlässige und transparente, ist der beste Weg Entscheidung zu helfen Daten als strategisches Instrument zu machen verwenden.

Stichwort: Public Accounting, Krise Coping, Transparenz, Rechnungslegung Informationen.

1. EINFÜHRUNG

Wenn es um die Ausführung dieses Materials am Anfang 2016 begann, wusste niemand genau, wie es die wirtschaftlichen und politischen Rahmenbedingungen in Brasilien ausrollen würde. In diesem Jahr war sicherlich ungewöhnlich in der innenpolitischen Kontext, der direkt auf die Ergebnisse der Wirtschaftsleistung, verantwortlich für das Erreichen aller Bereiche der Gesellschaft beeinflusst.

In einigen Ländern mit boomenden Wirtschaft Instabilität zeigte, vor allem die große Anzahl von Spekulanten Agenten, die Entscheidungen treffen, basierend auf dem Konfidenzniveau, arbeiten sie an politischen Entscheidungen ständig verbunden und die vielfältigen Faktoren, die die Qualität der Arbeitskräfte beeinflussen, Investitionen in Bildung, Infrastruktur und andere.

So kann man verstehen, dass die Krise, die Brasilien nun eine Folge der globalen Krise hat im Jahr 2007 und die mangelnden Vorbereitung der Führer begann mit einem instabilen Szenario zu beschäftigen. Darüber hinaus ist die hohe Rate der Korruption, Mangel an qualifizierten Arbeitskräften, die innenpolitische Krise, die fehlende Infrastruktur usw. direkt steigerte die schwere Krise Szenario, das heute identifiziert. Selbst wenn jedoch ein Thema, die besondere Aufmerksamkeit verdient, tut dieser Artikel nicht, als Schwerpunkt, die Gründe, die zur wirtschaftlichen und politischen Krise geführt nun vorhanden, jetzt mit neuen Erwartungen nach der Amtsenthebung, aber die Werkzeuge, die verwendet werden können, wie Strategien mit der Krise fertig zu werden.

1.1 Zweck

Dieser Artikel soll prüfen und sehen, die in den öffentlichen Rechnungswesen, ein großes Potential ist das Potential der strategischen Konfrontation zu identifizieren und markieren mit Führung, Strategie und Steuerung Accounting-Management anwenden.

1.2 Rationale

Gerechtfertigt diesen Artikel für den Beitrag, den sie für ein besseres Verständnis der wahrscheinlichen Auswirkungen der Einführung von technischen Standards und öffentlicher Rechnungslegung mit einem eigenen Accounting-Management zur Führung, Strategie und Steuerung erzeugen kann. Es soll hier Probleme lösen, die die Entscheidungsfindung beeinflussen können, ändern, irgendwie, die Erwartung des Ergebnisses der Institutionen, wohl wissend, dass das Ergebnis durch mehr nicht-finanzielle Faktoren wie der Einfluss der internationalen Wirtschaft beeinflusst werden, wirtschaftliche und politische nationale Szene, unter anderem.

Nach Angaben des Bundes Accounting Council, durch die NBC T 16.22 – Erbe und Abrechnungssysteme (2012, S. 10.):

Das Abrechnungssystem ist die Struktur von Informationen über die Identifikation, Messung, Bewertung, Zulassung, Kontrolle und Offenlegung von Akten und öffentliche Vermögensverwaltung von Fakten, um die Entscheidungsfindung, die Rechenschaftspflicht und die Instrumentalisierung zu führen und zu treffen soziale Kontrolle.

Diese Regeln eine Definition etablieren und Erbe Elemente aus dem Bilanzierung Aspekte der öffentlichen Vermögens und Abrechnungsinformationen, die für die Offenlegung der Akten und Fakten der öffentlichen Verwaltung, Buchhaltung und Transparenz der Entscheidungsfindung klassifizieren.

Die Ergebnisse werden verwendet werden, um subventionieren Reflexionen darüber, wie die öffentlichen Konten, wenn sie unter einer „neuen Variante“ und / oder Bias jenseits dessen, was als traditionelle erkannt wird, kann sich positiv auf die schwere Krise Szenario auswirken Brasilien zugewandt ist, sowie die Entscheidungen der neuen Regierung.

2. LITERATUR

2.1 Organisationsprinzip in staatlicher Gesellschaft

Bevor das Verständnis des öffentliche Rechnungswesen in seinem zeitgenössischen Kontext, müssen wir eine Pause machen und zurück zu der Zeit, zu verstehen, dass von dem Moment an den Menschen in der Gesellschaft organisiert werden kamen, war es die Notwendigkeit von Mechanismen Koexistenz Regulator, strukturiert als Regierung, fanden sie, in der öffentlichen Verwaltung, Subventionen die Komplexität einer Gesellschaft und einer der komplexen Basen zu verwalten ist direkt mit der Notwendigkeit für die Erstellung und den Raum und Nutzen erhalten.

Nach Augustinus und Oliveira (2014), so dass Sie diese Organisation Besteuerung ermöglichen können wurde es von grundlegender Bedeutung und damit die Bilanzierung dieser Betrag durch das, was als öffentliche Rechnungslegung erkannt wird.

Neben dem privaten Sektor Rechnung ist so wichtig wie die Fähigkeit, Gewinne zu erzielen, weil sie die Konten und Abrechnungsdaten ist durch die die Gewinne berechnet, konstruiert und Verluste reduziert. Für den öffentlichen Sektor ist die Größe des Potentials der Rechnungslegung nicht weniger, weil es auch über die Konten, die aufgelaufenen Gewinne und Verluste Nation und wo werden diese Vermögenswerte angewandt werden, direkt und indirekt das Leben der ganzen Gesellschaft zu erreichen, nicht nur lokal, sondern in einem globalen Zusammenhang, auch in diesem zweiten, sehen die Auswirkungen kleiner.

Bei der Entwicklung von Gesellschaften wie Brasilien, nimmt die öffentliche Rechnungslegung vorrangige Bedeutung im Entwicklungsprozess, es ist die öffentliche Rechnungslegung und Handeln ist von der Regierung Planung entworfen, die als Führungsinstrument dienen. Darüber hinaus nach Augustin und Oliveira (2014), auch Transparenz bei der Anwendung der öffentlichen Mittel bringen Buchhaltung, die direkt das Vertrauen der Investoren und Partnerschaften zwischen den Ländern auswirken.

Haddad und Mota (2010) verstärken diese Aussagen auch nicht indirekt, dass die öffentlichen Haushalte oder Buchhaltung der öffentlichen Verwaltung angewendet ist für die Steuerung und Budget Public Property, seit der Antike als Basisorganisation von Regierungen bestehenden.

Augustine und Oliveira (2014) verstärkt die Idee der Kontrolle von öffentlichem Rechnungswesen ausgeübt, dass die Maßnahmen der Regierung zu erklären, wenn sie in Zahlen umgewandelt spiegeln sich in dem Jahresabschluss, dass in der Zeit wurde Werkzeug der sozialen Kontrolle.

2.2 Definition der öffentliche Rechnungslegung

Für den Bund Accounting Council (2009, S. 27.):

Öffentliche Buchhaltung ist der Zweig der Wissenschaft, die Buchhaltung, Informationen über den Entstehungsprozess gilt, die Grundsätze und Rechnungslegungsstandards. Darüber hinaus Sammlung, Aufzeichnungen und steuert die Handlungen und Fakten einer patrimonial Natur, Haushalts- und Finanz öffentlichen Vermögens, die Veränderungen und die daraus folgenden Ergebnisse zeigen, einschließlich der sozialen, in der öffentlichen Verwaltung und die ihnen ähnlich, so dass Interessenten relevante Informationen zur Unterstützung der Entscheidungsprozesse und Verantwortlichkeit.

Allerdings ist die Information des Konzepts und die Definition des Bund Accounting Council (2009) verantwortlich für die Subvention der Bereitstellung der öffentlichen Rechnungswesen als Instrument der Steuerung, Buchhaltung Informationstransparenz Werkzeug, verantwortlich für die Erstellung von Berichten zu verstehen, die die Verwaltung dienen in dem Prozess der Entscheidungsfindung als auch in privaten Einrichtungen.

Es versteht sich jedoch, so dass eine Abrechnung durchgeführt schlecht, kann verheerende Folgen in einer Gesellschaft verantwortlich. Es gibt einige Studien, die die kreative Buchführung kritisieren, die irgendwie die tatsächliche Datenmaske und daher behaupten, dass die Entscheidungsfindung auf fehlerhafte Daten basieren, die einer der Gründe dafür sein, dass die Brasilien diese Krise Niveau erreicht hat.

2.3 Die Bedeutung der Öffentlichkeit die Internationalisierung Rechnungswesen

Eine weitere Sorge, die beobachtet werden kann, ist die Bedeutung von Public Accounts die Erwartungen des nationalen Kontext gerecht zu werden. Außerdem darf nicht nur Werkzeug für die Entscheidungsfindung, sondern auch Transparenz.

Eines der wichtigsten Instrumente des öffentlichen Rechnungswesens ist das Budget. Im Haushalt kann das Hauptthema dieses Artikels in Bezug auf intrinsische und extrinsische Faktoren gefunden werden, die direkt die Rolle der Rechnungslegung im Zusammenhang mit der Krise beeinflussen, nach Haddad und Mota (2010, s. 16).

Das Budget kann nicht nur in Bezug auf die finanziellen Faktor verstanden werden. Das Budget muss mit der Planung von Aktivitäten verknüpft werden. In der Tat ist das Budget eine Möglichkeit, einen Plan zu materialisieren, nämlich eine Aufschlüsselung aller Quellen und Geld Anwendungen zu etablieren.

Im Jahr 2013 hat das Finanzministerium eine Broschüre veröffentlicht, die er als angesehen „Neue öffentliche Rechnungswesen.“ Diese Primer Organisatoren – unter ihnen der Staatsminister des Hofes zu dem Zeitpunkt, Guido Mantega – die Ansicht, dass die brasilianische Buchhaltung von internationalen Organisationen durch die Einführung internationaler Rechnungslegungsstandards direkt beeinflusst wird.

Ein weiterer wichtiger Faktor ist konstant und die Überwachung der internationalen Standards der Rechnungslegung, die gab nur im Jahr 2008 durch Verordnung Nr 184/2008, als Carvalho (2015). Beachten Sie, dass auf der einen Seite, die Welt in einer früheren Wirtschaftskrise ausbrach, die direkt den brasilianischen Kontext beeinflussen würden, auf der anderen Seite gibt es Bedenken der Annahme Kontrolle und Transparenz-Tool, die bei der Einnahme von notwendigen Entscheidungen erleichtern könnten Minister Vision.

Doch trotz 2008 der Ausgangspunkt sein, die Standards nicht eindeutig zuzuordnen waren, ist es notwendig, dass die Buchführung sowie anderen Wissenschaften der Lage sind, mit gesellschaftlichen Veränderungen Schritt zu halten. Somit wird das Finanzministerium Sekretariat (STN) veröffentlicht jährlich das angewandte Bilanzierungshandbuch für den öffentlichen Sektor (MCASP) auf der Basis (International Public Sector Accounting Standards oder in Portugiesisch, internationale Normen zur Anwendung auf den öffentlichen Sektor) IPSAS und die Normen des Bundes Accounting Council (CFC), das Gesetz zu respektieren.

2.4 Entwicklung des öffentlichen Rechnungswesens

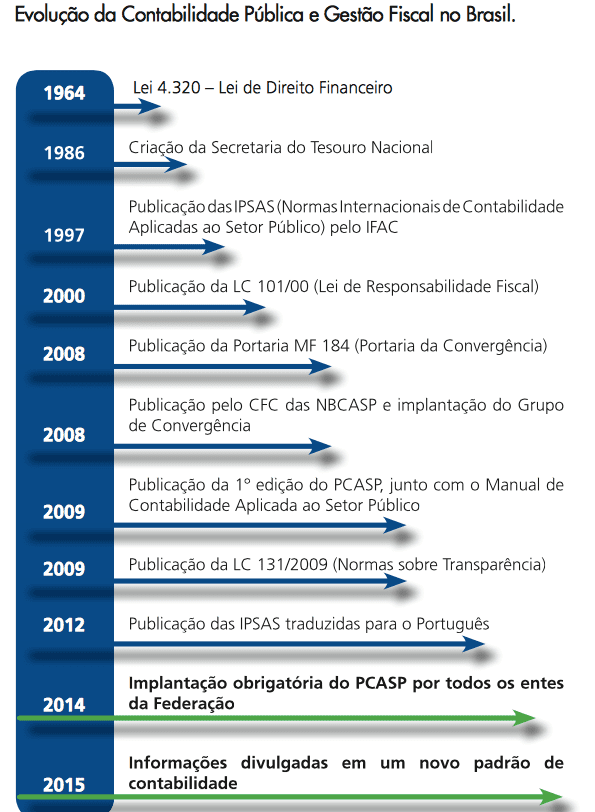

Denken Sie daran, dass, um die wichtigsten Entwicklungen in den brasilianischen Rechnungslegungs zu zeigen, STN eine chronologische Folge von Bilanzierungsänderungen in Brasilien (Anhang I) identifiziert veröffentlicht. Diese Initiativen nach 2008 umgesetzt wurden sicherlich ein Durchbruch für Brasilien und geführt werden, um zu zeigen, und diese Implementierungen und Entwicklungen in der Buchhaltung zu diskutieren, wäre es sicherlich im Mittelpunkt dieses Artikels betrachtet werden. Allerdings wird es weit Aufschlüsse-im Folgenden nur einige Punkte, die auf die positive Entwicklung dieser Studie führen kann. Nach Augustinus und Oliveira (. 2014, S. 50) ist es möglich, dass zu berücksichtigen:

Die Schnittstellen der sozialen Kontrolle hängen über den Zugang zu Informationen und die Mobilisierung und Ausbildung der Bürger ist es gefolgert, dass die Bilanzierung auf den öffentlichen Sektor angewandt, Qualität Unterstützung für die Instrumentalisierung der sozialen Kontrolle sein kann, da diese Informationen verständlich und aussagekräftig für die Bürger, das Konzept zu diesem Ausdruck von der brasilianischen Norm Applied Accounting Sector (NBC T) 16.1, da unter Berücksichtigung, die die Instrumentalisierung der sozialen Kontrolle als „das Engagement für Ethik basiert“ Fachkraft, die die tägliche Übung übernimmt definiert bereitzustellen, Informationen, die für die Bürger bei der Ausübung seiner souveränen Kontrolltätigkeit der Verwendung von Ressourcen und öffentliches Eigentum durch Staatsbeamte verständlich und nützlich ist.

Allerdings verwendet die Technologie von der öffentlichen Rechnungslegung sollte ein Werkzeug für die Ausübung der Demokratie und ermöglichen und / oder die Ausübung des Rechnungs erleichtern für mehrere Zwecke arbeiten.

Mehrere Ordnung, dass die Rechnungslegung erreichen kann, ist direkt auf die Notwendigkeit für Rechnungswesen-Profis bezogen wird das Wissen von anderen Bereichen zu nutzen, vor allem diejenigen, für die Verwaltung von Menschen angewandt, Werkzeugen und strategischer Positionierung schließlich andere Funktionen, die nur die Fähigkeit, durchdringen zu bringen Informationen Berichte und Zahlen, sondern diese als embasadores Einstellungen und spezifische Aktionen.

2.5 Accounting Management Tools

Auf der anderen Seite hat die Öffentlichen Rechnungswesen zahlreiche Tools, die Entscheidungsfindung und Kontrolle innerhalb des Managementprozesses ermöglichen. Wir haben jedoch eine größere Anzahl von Möglichkeiten und Werkzeugen zu sehen, bevor er möglich war. Diese Aussage wurde in vielen Studien Bau beobachtet, wie später in dieser Studie gezeigt werden.

Auf diese Weise versucht, die Werkzeuge der Accounting-Management und / oder Werkzeuge zu verstehen, die sowohl in der erkenntnistheoretischen Ansatz in ihrer Praxis und Einfluss auf die einzelnen zur Verfügung stellen kann Buchhaltung, die sie tätig ist und / oder die Informationen verwendet, get-wenn- wird diese Studie, die öffentlichen Rechnungswesen als Instrument und ihre Ansichten im Zusammenhang mit der Führung, Strategie und Steuerung diskutieren.

2.5.1 Regierung Rechnungswesen als Instrument

Wie bereits erwähnt, beeinflusst Buchhaltung das Unternehmen seit Anfang an. Allerdings hat die irgendwie gewesen neueren Studien haben die Bilanzierung als strategisches Instrument in erster Linie für seine Fähigkeit zeigten auf durchsetzungs Informationen zu produzieren. Für Augustinus und Oliveira (2014) ist dies vor allem, weil Führer unter Druck gesetzt sind, Entscheidungen zu treffen jeden Tag und Berichte können wesentliche Informationen für eine solche Entscheidungsfindung zur Verfügung zu stellen.

In der öffentlichen Verwaltung nicht anders, aufgrund der Komplexität der Auswirkungen ist, kann gesagt werden, dass die Positionen der betroffenen Führungskräfte mit der strategischen Entscheidungsfindung kann die Entscheidungsfindung unterstützen und somit eine stabile Wirtschaft aufrechtzuerhalten.

2.5.2 Führung

Seit vielen Jahren hat sich die Führung getan und ist immer noch ein Teil von Interesse vieler Forscher Studien, ob akademisch oder Markt. Diese Sorge ist zum Teil wegen der staatlichen oder privaten Organisationen, mit oder ohne Gewinn, unterliegt die Ergebnisse von und / oder direkt an Führungspolitik verbunden.

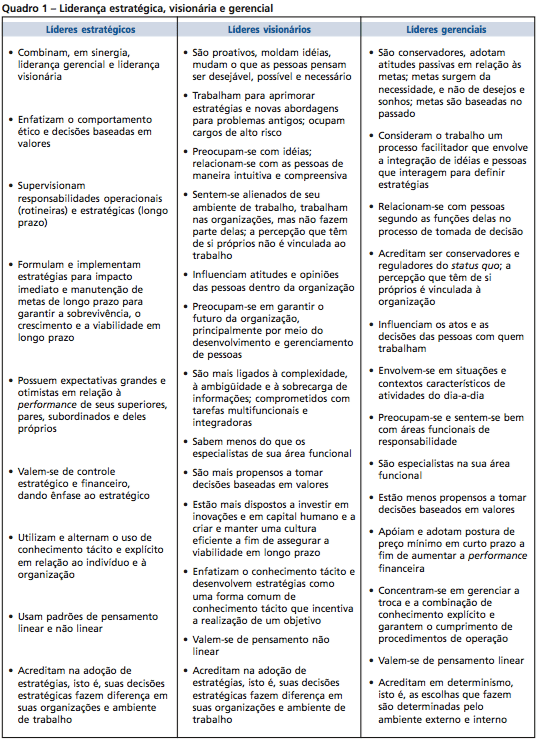

Augustine und Oliveira (2014) definieren den Leiter in drei Kategorien unterteilt: strategische, visionär und Führungskräfte.

Obwohl es nicht diese Studie soll die Besonderheiten entwickeln, die in jeder Art von Führer gibt, weit wird es eine kurze Bewertung über Pereira (2015, S.. 45) basieren, und sein Studium mit einem besonderen Schwerpunkt im Rahmen der strategischen Führung. Anhang II enthält Angaben zu den drei Formen der seriösen Führung und vom Autor selbst definiert.

Im Fall der Führung im öffentlichen Sektor, sei es Kommunal-, Landes- oder Bund, steht vor besondere Herausforderungen auf andere Formen des Managements, bringt besondere Herausforderungen an die Führer. Zu den Herausforderungen, ist die Tatsache, dass die Stabilität der Beschäftigung ausgeübt von den meisten Servern bringt ein ungünstiges Szenario die Führer in der Entscheidungsfindung und erreicht für schnelle Ergebnisse, wobei der Anführer, die Herausforderung Ihren Führungsstil anzupassen nach lokale Realität, um die bestmögliche Leistung zu erzielen.

Laut Rowe (2002, S. 18.):

Deal mit dem Paradox der führenden und Verwaltung ist schwierig, aber es ist möglich, dass eine kritische Masse in Organisationen, die nicht strategische Kontrolle verloren haben. Die Führungskräfte dieser Organisationen sollten beginnen, sich selbst als strategische Führungskräfte müssen Visionär und Führungs Führer akzeptieren und zu vereinen. Sie müssen den Zwang Einfluss der Finanzkontrolle kämpfen und kämpfen für die Ausübung der strategischen und finanzieller Kontrollen, mit Schwerpunkt auf strategisches. Sie müssen die Konzepte von implizitem und explizitem Wissen von linearen und nicht-linearen Denken verstehen und erkennen, wie sie sie integrieren, so dass die Organisation profitieren. Belohnungen oft werden die Schaffung von Wert und überlegener Leistung sowohl in den mittleren neu geschaffenen Organisationen wie die bereits etabliert.

Nach Augustinus und Oliveira (2014) ist es möglich, zu verstehen, dass es eine externe Nachfrage, die den öffentlichen Kontext geschoben Standards zu übernehmen, die die Ergebnisse der internationalen Organisationen perfektionierten. Allerdings hat dieses Szenario öffentliche Manager verstärkt Öffentliche Führer und die Spielergebnisse zu werden, auch wenn das Szenario von den Herausforderungen eines führenden privaten Sektors unterscheidet.

2.5.3 Strategie

Ein weiterer Faktor ist, dass die bestehende öffentliche Verwaltung in einem Multi-Level eingeführt wird, und es ist zwingend notwendig, dass die Strategie unabhängig von der Branche durchgeführt wird, in dem sie tätig ist.

Laut Oliveira (2012, S. 27.):

Die Action-Strategie muss besser vorbereitet sein und Sätze von Alternativen muss vorgelegt und verteidigt werden, diskutiert und breit diskutiert. Und das braucht Zeit, die politischen Führer, der für die Verteidigung der Interessen der Gesellschaft verantwortlich ist, muss diese komplexe Umgebung verstehen, dieses Sammelsurium von Interessen, ihre Entscheidungen zu treffen, um ihre Ziele zu verteidigen und die Leistungen Ihrer Ziele zu verfolgen. Diese gleichen Entscheidungen, Verteidigung Ziele und Interessen und Ziele zu erreichen sind nicht nur auf strategischer Ebene von Organisationen oder politischen Ebenen.

Der Regional Accounting Council von Rio de Janeiro im Jahr 2015 statt, organisierte für den öffentlichen Sektor angewandt, um eine Diskussion über die Bedeutung von Führungspraktiken in der Buchhaltung. Diese Diskussion wurde gehalten, weil, wenn es darum geht, im öffentlichen Sektor auf der Bilanzierung mit Führung in der Ausbildung Formen der Demonstration von Daten und Sammlung von Informationen handeln muss ein Szenario der analytischen Prognose- und mit der Zukunft Verantwortung zu ziehen, ohne dass Korruption unter Verwendung von Tools, die Buchhaltung, das heißt, Führung und Strategie verantwortlich ermöglichen.

Laut Oliveira und Smith (2010, S. 13.):

exogene Faktoren wie die wirtschaftliche Globalisierung und die technologische Wandel haben die Modernisierung des Staatsapparates, die Dezentralisierung von Funktionen und die Stärkung der Fähigkeit der Regierung, um die Leistung ihrer strategischen Rolle bei der Förderung der wirtschaftliche und soziale Entwicklung erforderlich. Für eine solche managerially zuständigen Staates, mit agilen und in der Lage Strukturen an die Bedürfnisse der Gesellschaft zu reagieren, wurde es eine Notwendigkeit. Darüber hinaus Veränderungen im wirtschaftlichen und organisatorischen, im Zusammenhang mit Demokratie und einem stärkeren Bewusstsein der Bürgerschaft führten zu Forderungen nach Partizipation und Transparenz bei der Durchführung der öffentlichen Ausgaben. Sie begannen Beispiele von Korruption auf verschiedenen Ebenen zu beobachten, die die Wirksamkeit der formellen Kontrollinstrumente in Frage gestellt, in dem bürokratischen Modell herrschenden.

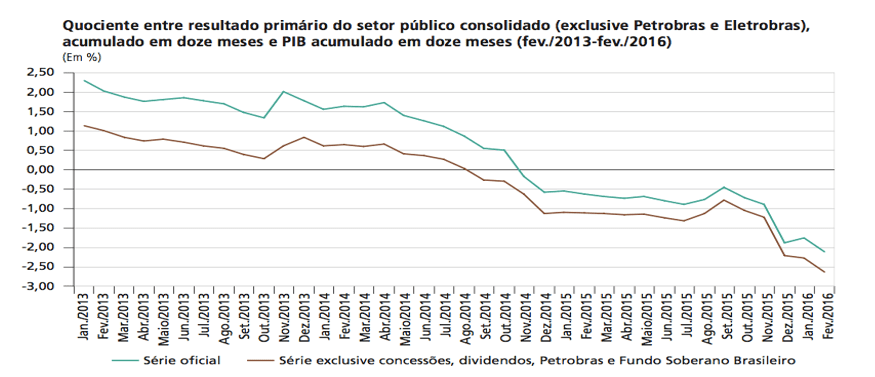

Bereits das Finanzministerium Secretariat (2016) in Zusammenarbeit mit dem Bundesrat erwähnt auch, dass die zeitgenössische Accounting-Funktionen verstärkt hat und dass diese Funktionen Führung nimmt eine wichtige Rolle, wie in Abbildung 1 zu sehen ist.

Abbildung 1 zeigt deutlich, dass die Accounting-Management, die zur Sicherstellung der Erfolg der Branche oder dem Gebiet der heutigen Anforderungen der Internationalisierung und dem Ziel entspricht, in dem sie tätig ist, muss eine Führung haben, die als Ganzes Blick Buchhaltung, einschließlich eine globale Vision der Zukunft. Neben der Führung auch in Accounting-Management erforderlich ist, die Arbeit an Kontrolle, wie es als Ergebnis dieser Studie behandelt werden.

2.5.4 Kontrolle

In ähnlicher Weise steuern, in der öffentlichen Verwaltung, Buchhaltung, einschließlich eines der Themen, die von Forschern, Wissenschaftlern und Praktikern diskutiert ist. Diese Sorge gilt vor allem, weil die Steuerung eine große Herausforderung innerhalb des öffentlichen Sektors ist, und diese Kontrolle, hängt direkt von den Erfolgen und Misserfolgen des Managements.

Oliveira und Soares (2010) widmeten sich die Bedeutung und die Möglichkeiten der Kontrolle in der öffentlichen Verwaltung zu studieren und wichtige Beiträge in der Steuer als Ganzes zu beziehen.

Es wird vereinbart, dass die Steuer systemische Funktion und daher von wesentlicher Bedeutung für Organisationen, ob öffentlich oder privat ausübt. Die Steuerung in der öffentlichen Verwaltung müssen interne und externe Form ausgeübt werden. Darüber hinaus wird die Kontrolle im Rahmen der Buchhaltung als Grundlage für die Entscheidungsfindung dienen, wie sie in dieser Studie gezeigt wurde.

2.6 Angesichts der Krise durch die öffentliche Rechnungslegung

Die Idee der Krise bringt sicherlich Gerüchte der Unsicherheit auf den Markt, vor allem, wenn die Krise dual ist (politische und wirtschaftliche), so dass die Anleger kommen bald zu einer Halteposition. Wie bereits erwähnt, sind Entwicklungsländer, die direkt auf das Vertrauen der Investoren abhängen, weiter zu wachsen Szenarien Unsicherheiten führen, Investorengruppen und sogar Verbündete, zurückzuziehen, bis das Szenario verbessert.

Es ist bekannt, dass die internationale Investitionsagenturen wichtigsten Akteure in den Anlageprozess sind, analysiert er die wirtschaftlichen und politischen Rahmenbedingungen eines Landes an Investoren, die Zustimmung zu bringen oder nicht für die Entwicklung. Sie sind wichtige Werkzeuge für die Länder mit wachsenden Volkswirtschaften wie Brasilien. Doch im Jahr 2015 und Anfang 2016 wurde Brasilien von drei großen Investitionsagenturen herabgestuft: Fitch, Moodys und S & P.

So wirkt sich die Finanzkrise direkt die soziale Organisation als Ganzes, weil die Unternehmen erklärt Kapitalisten zum Lebensunterhalt auf dem Finanzkapital abhängen. Bisher wird eine kurze Erläuterung zu diesem Zusammenhang sein noch deutlicher die Notwendigkeit der Erholung von der Finanzkrise in Brasilien zu machen.

Es ist allgemein bekannt, dass die Wirtschaftskrise, die seit 2008 auf der ganzen Welt verbreitet wurde, und ließ sich in Brasilien, hatte ihre Auswirkungen durch Korruption angetrieben, der Mangel an Management, Kontrolle und Engagement für die Auswirkungen, die entstehen könnten.

Bishop et al. (. 2009, S. 11), argumentieren, dass:

Der aktuelle Abschwung unterscheidet sich von früheren. Neben der globalen Dimension hat die Krise Billionen von Dollar in Finanzanlagen zerstört, Unternehmen und Haushalte zu beeinflussen. Die privaten Investitionen werden nur zurück, wenn die Aktivitätsniveaus eine große installierte Kapazität besetzen, jetzt im Leerlauf und Haushaltsverbrauchswerte zu normalisieren erst nach der Wiederherstellung von Arbeitsplätzen, Einkommen und hohen Verschuldung.

Beachten Sie auch, dass diese Erklärungen von einem manuellen genommen wurden, die im Jahr 2009 bereits viele Experten zu der Zeit gesammelt wurden das Plätschern der globalen Wirtschaftskrise in Brasilien zu identifizieren und Warnung der Verschuldung der privaten Haushalte und unemployments. Allerdings erkannten Experten nicht, dass das Bild noch verstärkt würde, mindestens zehnmal mehr, um große Lücken in den Operationen der Bundespolizei identifiziert werden. Es wird dann notwendig, um die Flugbahn zu verstehen, wie sich die Krise in Brasilien niedergelassen hat.

2.6.1 Die Krise und ihre Geschichte

Nach Bischof et al. (2009) Finanzkrise in Brasilien begann mit einer Reflexion der amerikanischen Krise von 2008 und zunächst durch das Fehlen von Manifestation und Maßnahmen der Regierung zu diesem Thema durchgeführt. Damals zeigten die Herrscher optimistisch und sagten, dass die Krise würde den brasilianischen Kontext nicht erreichen, aber die, wenn sie erreicht wird, würden Maßnahmen ergriffen werden. Doch nach den Herrschern jener Zeit war Brasilien, keine Maßnahmen zu ergreifen, da Rechtshilfeersuchen nicht erfüllt werden.

Leider zeigte das Szenario sequent auf diese Aussagen, dass Brasilien eine Lawine leben würde, die würde nicht nur eine Wirtschaftskrise, von einigen Experten als die schlimmste Krise seit 30 Jahren geschätzt, sondern auch eine politische Krise, die zu Sturz der ehemaligen führen würde -Präsident Dilma Rousseff.

Der Artikel veröffentlicht von Mendonça (2016, S.. 8) in der Zeitschrift Charter Situation kommt, die Gründe und die Ergebnisse der Wirtschaftskrise im Land zu loben. Zu der Erläuterungen des Autors steht das Defizit von 2015 Jahren Schließung aus:

Somit erreicht das primäre Defizit des konsolidierten öffentlichen Sektors R $ 106,95 Milliarden, das entspricht 1,9% des Bruttoinlandsprodukts (BIP). In diesem Jahr wurde das primäre Schussziel zunächst von dem Haushaltsleitlinien Gesetz (LDO) auf R $ 30,554 Milliarden (entsprechen 0,5% des BIP) festgelegt, von denen $ 24 Milliarden über die Union R.

Es ist auch notwendig zu erklären, dass Operationen, die in allen Bereichen des Brasiliens, vor allem in Petrobras große Korruption Systeme aufgedeckt, für die Verringerung Investitionen in Brasilien auf diese Weise, sowie Abnahme der Erhebung von Steuern verantwortlich waren, Brasilien immer noch mit zu Gesicht Arbeitslosigkeit.

Abbildung 1 zeigt das Verhältnis zwischen den Ergebnissen des öffentlichen Sektors und dem kumulierten BIP zwischen den Jahren 2013 und 2016. Abbildung 1 zeigt auch, dass es möglich ist, zu verstehen, dass das Finanzierungsdefizit des Landes katastrophal in den letzten drei Jahren fiel. Mendonça (2016) fand immer noch riskant, sich auf die Ausführung des Haushaltsplans in diesem Jahr vorhersagen. Es wird jedoch festgestellt, dass die Prognose für dieses Jahr Reflexionen der sofortigen Verbesserungen zu zeigen scheint.

Trotzdem ist es noch zu früh über die Überwindung der Wirtschaftskrise zu sprechen. Das Brasilien schließt mit einem Defizit von R $ 139 Milliarden in den öffentlichen Konten und bis heute 12 Millionen unemployments wurden aufgezeichnet. mit dem Weggang von haben jedoch frühere Präsident Dilma Rousseff durch Amtsenthebung und die Besetzung des Präsidentenamtes durch seinen Nachfolger, Michel Temer, einige Experten Grad der Verbesserung für die Zukunft von Brasilien zu zeigen begonnen.

Die öffentliche Rechnungslegung erscheint als eine der Möglichkeiten, die in der brasilianischen Kontext, nicht zuletzt, weil eine der Bilder, die weiter die gegenwärtige Krise erhöht das Fehlen konkreter und transparenter Informationen in den Rechenschaftsberichten war. Zu wissen, dass die Nutzer des öffentlichen Rechnungswesens sind Bürger, die Mitglieder der Legislative, Forscher und Kreditgeber, die Ressourcen oder die Teilnahme an dem Finanzierungsprozess verleihen.

Dennoch erfüllen diese Benutzer sind idealisiert Berichte wie möglich präsentiert transparent und verständlicher werden, nehmen Sie es klar, dass die Beiträge machen sollte innerhalb der Steuerung, Führung und Strategie.

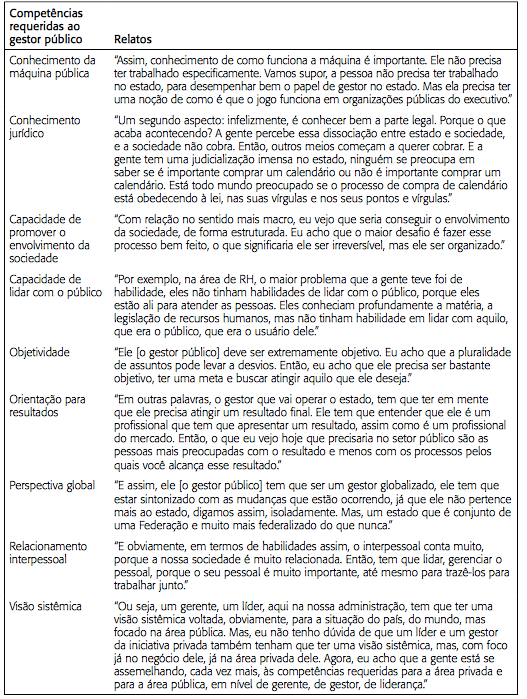

Sie können auch als strategisches Instrument und eine effektivere und dauerhafte Kontrolle die Notwendigkeit einer effizienten Buchhaltung Führung, in der Lage zu handeln verstehen. Abgesehen von diesen gibt es, nach Oliveira, Vaz und Sant'Anna (2010, S.. 1468), die zu zeitgenössischen brasilianischen öffentlichen Manager erforderlichen Kompetenzen, die gemäß Anhang III.

3. METHODEN

Im Hinblick auf Explorations- und deskriptive Forschung, Gil (. 2010, S. 27) heißt es:

Die Sondierungsstudien sollen größere Vertrautheit mit dem Problem schaffen, um es explizit oder bauen Hypothesen zu machen. Ihre Planung neigt sehr flexibel zu sein, weil Interesse die verschiedenen Aspekte des Ereignisses oder Phänomens untersucht zu betrachten. Die Datenerfassung kann auf verschiedene Arten erfolgen, aber in der Regel beinhaltet die Literaturrecherche.

Beschreibende Forschung hat als Ziel, die Beschreibung bestimmter Bevölkerungsmerkmale.

Für die Untersuchung und Analyse dieses Artikels haben wir versucht, durch Literaturstudien im Zeitraum von Februar 2016 bis Januar 2017 durchgeführt wird, diejenigen, die die Ziele dieser Forschung unterstützen könnten, insbesondere durch deskriptive und explorative spannt, um die Frage untersucht wurde in all ihren Aspekten aufgeklärt.

Allerdings wurde die entwickelte Analyse der spezifischen Merkmale jedes Konzept und praktische Untersuchungen durchgeführt, unter Berücksichtigung der Relevanz des Themas, auch sie qualitative Vergleichbarkeit in besonderen Fällen und Reflexionen von verschiedenen Volkswirtschaften mit. Da die Natur dieser Studie ist die empirische Basis.

4. ANALYSE DER ERGEBNISSE

Einige Aktionen innerhalb der Buchhaltung können bei der Bewältigung Prozess von grundlegender Bedeutung in Betracht gezogen werden, sie sind: Qualität der Finanzberichterstattung, strategische Führung, Steuerung und Mittel zur Kontrolle, Transparenz und Nutzung der Informationstechnologie.

Dies sind die wichtigsten Maßnahmen, die auf Subventionen für die Buchhaltung bieten kann als direktes strategisches Instrument dienen, nicht nur mit der Krise fertig zu werden, sondern auch, dass es eine weitere finanzielle Gesundheit und eine hohe und stetige Entwicklung eines Landes. Im Einvernehmen mit Augustine und Oliveira (2014, S. 65.):

Es ist auch klar, dass nur die Grundbegriffe der Buchhaltung verstehen nicht genug ist, um die Realität der Verwaltung der öffentlichen Mittel zu kennen. Es ist notwendig, dass die Ergebnisse kontextualisiert werden und durch die Analyse und Interpretation der Rechnungslegung und präsentieren in einer verständlichen Sprache zum Verständnis der Bürger Berichte geklärt.

FINAL

Diese Studie ergab sich aus der Beteiligung an der öffentlichen Rechnungswesens als strategisches Instrument zu untersuchen, die Krise zu bekämpfen. Im Zuge seiner Konstruktion wurde beobachtet, dass die Volkswirtschaften der Entwicklungsländer notorisch instabil sind und direkt abhängig von politischen Entscheidungen und das Gleichgewicht der Finanzkontrolle.

Auf der anderen Seite, öffentliche Rechnungswesen, in diesem Zusammenhang wesentlich insbesondere Buchhaltung Kontrolle zu sein scheint, die sowohl für interne Entscheidungen des Landes und die Verantwortung, den Grad der wirtschaftlichen Gesundheit und damit zu etablieren zuständig ist, Informationen zu liefern bringen ausländische Investitionen.

Eine Einschränkung dieser Studie wurde keine politischen Einfluss bei der Entscheidungsfindung unter anderen Variablen berücksichtigt, die die Leistung und Wirtschaftlichkeit beeinflussen können. Es wird vorgeschlagen, dass andere Studien der Mühe der Anwendung von Rechnungslegungs maßstäblich ausgeführt werden, insbesondere Studien, die Beiträge zur öffentlichen Rechnungslegung unterstützt die wirtschaftliche Entwicklung des Landes bringen kann.

Es wurde in diesem Artikel, jede Tätigkeit, sowie die öffentliche Verwaltung, erfordert für eine bessere Verwaltung von Ressourcen, um ihre vollen Entwicklung strategische Instrumente zur Kenntnis genommen. So wird festgestellt, dass die Finanzinstrumente nach Bedarf gebildet werden und überwiegende für die Steuerung, Projektion, der Zukunft angesichts der Krise Planung als Ganze und als Grundlage für eine solide Buchhaltung und ein gerechteren und wahres Land.

LITERATUR

Augustine S. M. OLIVEIRA, A. G. öffentliche Rechnungsinformationen als Instrument der sozialen Kontrolle: Die Wahrnehmung des Gemeindeleiters in der Stadt Curitiba. RIC – Journal of Accounting Information, Vol. 8, Nr. 2, p. 49-68, April-Juni, 2014.

Bishop, C. R. Mousse, J. S. Vaz, F. T. Martins, J. F. M. (Hrsg.). Weltfinanzkrise: Sozial- und Arbeitsmarktauswirkungen. Nationale Vereinigung der Wirtschaftsprüfer des Bundesfinanz von Brasilien – ANFIP. Brasilia: ANFIP 2009, 200p.

CARVALHO, angewendet J. Accounting für den öffentlichen Sektor: brasilianische Standards Buchhaltung für den öffentlichen Sektor angewendet – NBC T 16 ASP. Regional Accounting Council, 2015.

Federal Accounting Council. Bilanzierungshandbuch CFC / CRCs System. Brasilia: CFC 2009.

Feijo, P. H. Konsolidierung von NBCT SP in Brasilien: Rahmen für die Implementierung. II National Forum of Public Accounting. CBC 19-Aug. 2012.

GIL, A. C. Wie Forschungsprojekte zu entwickeln. 5. ed. Sao Paulo: Atlas 2010.

Haddad, R. C. Mota, G. F. L. Government Accounting. Florianópolis: Department of Management Sciences der Bundesuniversität von Santa Catarina (UFSC). Brasilia: CAPES-UAB 2010.

Mendonca, M. A. A. öffentlich Finanz. Brief Zeitpunkt, n. 30, Meer. 2016.

OLIVEIRA, F. B. SANT'ANNA, A. S. VAZ, S. L. Führung im Rahmen des New Public Managements: Eine Analyse aus der Sicht der öffentlichen Manager von Minas Gerais und Rio de Janeiro. RAP – Journal of Public Administration, Vol. 44, no. 6, pp. 1453-1475, Rio de Janeiro, Nov./Dez. 2010.

Oliveira, A. J. Sohn; SOARES, A. F. interne und externe Kontrolle der öffentlichen Verwaltung. Nachdiplomstudium, WPOS 2010.

OLIVEIRA, T. F. Herausforderung Ausübung der Führung in öffentlichen Organisationen: Eine Analyse im Bundesstaat Rio Grande do Sul Farm. Porto Alegre: School of Management der Bundesuniversität von Rio Grande do Sul (UFRGS) 2012.

PEREIRA, M. M. Strategische Führung als Wettbewerbsvorteil im Geschäft. Lissabon: Polytechnic Institute von Lissabon, School of Accounting und Verwaltung von Lissabon (Iscal) 2015.

ROWE, W. G. Strategische Führung und Wertschöpfung. ERA – Journal of Business Administration, vol. 42, Nr. 1, pp. 7-19, jan./mar. 2002.

SECRETARIAT National Treasury. Primer und Bilanzierungshandbuch 2016. Verfügbar unter: <http://www.fazenda.sp.gov.br/ipsas/cartilha.pdf>. Der Zugang im August 2016.

[1] Professionelle Master in Business Controller Mackenzie University. Specialist (MBA) in Public Accounting und Fiscal Responsibility von der International University Center. Abschluss in Rechnungswesen von der School of Commerce Alvares Penteado Foundation. Accountant School of São Bernardo do Campo Law.

[2] Professionelle Master in Business Controller Mackenzie University. Specialist (Executive MBA) von der brasilianischen Business School (BBS) mit internationalen Modul statt in Luanda / Angola im Internationalen Austauschprogramm. Abschluss in Wirtschaftswissenschaften von der Armando Alvares Penteado Foundation (FAAP) und Accounting Technical College von Osvaldo Cruz Paes Leme. Professor der Stiftung MBA Getulio Vargas (FGV), Mackenzie Presbyterian University, City University of São Caetano do Sul (USCS), Estácio de Sá Universität, Fakultät ENIAC und INPG Business School. Accounting Manager und Finanzen des Regionalrates für Maschinenbau- und Pflanzenbau (CREA / SP).