ARTICLE ORIGINAL

FELIPPE, Gibran [1], ZOTES, Luís Pérez [2]

FELIPPE, Gibran. ZOTES, Luís Pérez. L’avenir du marché financier national : Moment d’innovation des FinTech dans la transformation de l’environnement bancaire national. Revista Científica Multidisciplinar Núcleo do Conhecimento. An 05, Ed. 10, vol. 07, pp. 31-62. octobre 2020. ISSN: 2448-0959, Lien d’accès: https://www.nucleodoconhecimento.com.br/comptabilite/marche-financier, DOI: 10.32749/nucleodoconhecimento.com.br/comptabilite/marche-financier

RÉSUMÉ

Le système bancaire brésilien est dans une phase de maturité propice à la réception d’un nouveau venu qui, suivant la tendance mondiale, sont fintechs[3]. De cette façon, ces entreprises qui utilisent la technologie pour fournir des services financiers commencent à avoir un impact sur le marché financier national, ce qui pourrait entraîner le potentiel de secouer les résultats des grandes sociétés financières du pays. Cet article a un large aperçu de la concentration du marché bancaire national, par rapport aux normes mondiales, ainsi que la dimension des opportunités pour les nouveaux entrants grâce à des technologies établies par les startups[4], dans un processus irréversible en termes d’innovation. La méthodologie utilisée ici était fondée sur un examen approfondi de la littérature qui a permis d’identifier et de conséquences les principaux impacts de ce nouvel ordre financier, dans lequel la taille n’est plus si pertinente, compte tenu de la mise en œuvre de nouvelles pratiques pour un éventail constamment renouvelé de clients. Les nouveaux entrants sur le marché financier devraient être véritablement axés sur le client, agiles et capables de s’adapter à un environnement en évolution rapide, compétents pour travailler avec les entreprises dans un écosystème complexe de partenariats et de marchés. Ils devraient rechercher l’excellence dans l’analyse des données, la tarification dynamique et la construction de technologies qui permettent de développer et de mettre en œuvre de nouvelles fonctionnalités. Nouveaux besoins, pratiques, sans les symboles de statut bancaire.

Mots clés: Innovation, FinTechs, startups, marché bancaire, technologies de l’information.

1. INTRODUCTION

Le terme FinTech peut être largement défini comme une innovation financière technologique, ce qui peut entraîner de nouveaux modèles d’affaires, applications, processus ou produits ayant un effet matériel associé sur les marchés financiers, les institutions financières et les services financiers (CARNEY, 2017). Les innovations FinTech émergent dans de nombreux domaines de la finance – les paiements de détail et de gros, l’infrastructure des marchés financiers, la gestion des investissements, l’assurance, la fourniture de crédit et l’augmentation de capital. Dans un proche avenir, de telles applications peuvent être utilisées, y compris dans les opérations sur les marchés financiers (MOULES, 2014).

Cet article se concentre sur l’évolution des FinTech concernant le potentiel de pénétration, d’utilisation et ses conséquences pour le marché financier national. Ce faisant, il complète un certain nombre d’autres études récemment publiées ou préparées par des organismes officiels sur d’autres aspects des FinTech, compte tenu des nombreuses discussions sur le sujet et de la nécessité d’une réglementation par le BACEN dans un environnement financier extrêmement concentré. Au Brésil, le marché du crédit et des paiements est jusqu’alors le moteur, suscitant un intérêt important parmi les décideurs financiers et le grand public.

Toujours sur le plan du crédit, certains analystes ont suggéré que les innovations mises en place par les FinTech pourraient transformer les marchés de crédit en réduisant les coûts, en améliorant l’expérience client et en améliorant les évaluations du risque de crédit. Cet aspect n’est pas seulement une récitation, avec le début, le milieu et la fin, mais simplement un mouvement qui, une fois commencé, deviendra dynamique et permanent, changeant définitivement les relations bancaires traditionnelles. Une autre idée soutient que la croissance future du crédit des FinTech pourrait être limitée par des modèles d’affaires vulnérables à l’évolution des conditions financières (MILNE, 2016). Ce fait est pertinent, puisque le pays n’a pas encore été en mesure de créer des dispositifs efficaces contre les risques de crédit.

La question motivante du contexte présent dans cette étude est la suivante : « Pourquoi le Brésil est-il différent des autres marchés ? ». Bien que les perturbations financières se soient révélées être une tendance commune dans de nombreux pays, on pense que le système financier brésilien est particulièrement complexe. Le marché bancaire est axé sur les normes mondiales, et la pénétration, selon la plupart des indicateurs, est inférieure aux pays développés, en particulier dans les classes à faible revenu. Les prix des services financiers et des écarts[5] de prêts sont également parmi les plus élevés au monde.

Dans cette structure de marché particulière, les entreprises qui veulent se positionner subissent un plus grand impact au Brésil que sur d’autres marchés développés, ce qui conduit à plusieurs questions, en comprenant avec hochement de tête pourquoi les FinTech ne deviennent pertinentes que maintenant. La réponse réside dans l’expansion de la base technologique dans le monde entier, en changeant le profil du marché de consommation, en plus de la nécessité de services à une échelle.

Plusieurs tendances convergent, ce qui augmentera probablement la pertinence des FinTech. Un autre point observé est les récentes fusions, qui ont encore concentré le système financier, augmentant le besoin de nouveaux entrants. Les smartphones et l’accès à Internet, des mécanismes clés de prestation des technologies de l’information, augmentent également rapidement à mesure que la génération de technologies de pointe du Brésil arrive à maturité. Par conséquent, les FinTech se présentent comme des solutions pour répondre à la demande, en tenant compte de ce scénario.

Selon une étude récente de l’équipe Equity Research[6] de la banque d’investissement Goldman Sachs, un chiffre d’affaires potentiel de 75 milliards de reais en 10 ans a été mis en évidence pour les plus de deux cents FinTech, actuellement en activité au Brésil. Toujours dans l’observation du rapport Goldman Sachs, on peut voir le faible niveau de connexion Internet mondiale en Amérique du Sud, face au continent asiatique, 10,4% anti 49,7% du total des utilisateurs mondiaux.

Par conséquent, il y a un besoin évident de réponse de la part des grandes banques brésiliennes, en élaborant ou même en copiant des produits perturbateurs qui ont besoin d’investissements importants et de formation en réseau dans l’informatique pour une plus grande efficacité opérationnelle.

Les environnements d’affaires ont connu des changements constants en raison de la mondialisation et de la concurrence féroce pour l’espace sur le marché. La durabilité et la compétitivité d’une entreprise donnée (publique ou privée) dépendent également de la qualité de ses produits ou services et de son potentiel pour répondre à la demande. Dans ce contexte, l’article étudie le décalage national, son besoin d’une forte dose, la paraphrasation de la médecine, la streptomycine pour sortir rapidement de la léthargie des grandes institutions et augmenter le potentiel d’innovation et de diversification des services offerts, sinon le manque d’efficacité punira ceux qui n’ont pas vu les nouvelles opportunités dévoilées sur d’autres marchés.

2. FONDEMENTS THÉORIQUES

2.1 CONJONCTURE POUR L’ÉTABLISSEMENT DE FINTECHS AU BRÉSIL

Les Fintechs, selon Buchak (2017), sont des entreprises qui utilisent la technologie pour fournir des services financiers. L’émergence des FinTech brésiliennes n’a pas suivi à la même vitesse observée dans d’autres pays du monde, en fait, commencent encore à émerger au Brésil. Elles sont stimulées par des conditions de plus en plus favorables, ce qui devrait les rendre progressivement plus pertinentes pour les investisseurs en mettant l’accent sur le secteur financier. Il est possible d’anticiper la transition, car elle sera différente de celle des marchés plus développés et, à travers ce point de départ, le marché lui-même s’ajustera et répondra à ce mouvement.

Une autre définition largement acceptée pour le terme Fintechs est établie par Carney (2017) comme innovation financière technologique, ce qui peut entraîner de nouveaux modèles d’affaires, applications, processus ou produits avec un effet matériel associé sur les marchés financiers, les institutions financières et les services financiers. Les innovations de la Fintechs émergent dans de nombreux aspects de la finance, notamment :

- Paiements de détail et de gros;

- Infrastructures des marchés financiers;

- Gestion des placements;

- Assurance;

- Provision de crédit;

- Augmentation de capital.

Cet article se concentre sur la fourniture et le logement des FinTech, sans tenir compte des projets encore en cours. Ce faisant, il complète un certain nombre d’autres études récemment publiées ou en cours de préparation par les organismes officiels sur d’autres aspects des Fintechs. La technologie impliquée dans le développement des Fintechs a suscité un intérêt important pour les marchés financiers, les décideurs et le grand public. Certains analystes ont suggéré que les innovations pourraient transformer les marchés financiers en réduisant les coûts, en améliorant l’expérience client et en améliorant les évaluations du risque de crédit et des paiements.

Une autre perspective (DE ROURE, 2016) soutient que la croissance future du crédit des Fintechs peut être limitée par des modèles d’affaires vulnérables à l’évolution des conditions financières en raison de considérations de protection des consommateurs et des investisseurs. Cet article délimite la vision et la compréhension du fonctionnement des marchés du crédit Fintechs au Brésil, y compris la taille, la portée et la croissance de ces activités. Il évalue également les avantages et les risques microfinanciels potentiels de ces activités et examine les implications possibles pour la stabilité financière au cas où l’utilisation généralisée de cette technologie se développerait au point de représenter une part importante de l’ensemble des opérations sur le marché financier national.

Aux fins de la présente étude, le terme Fintechs englobe toute activité financière facilitée par des plates-formes électroniques par lesquelles les utilisateurs sont directement mariés à des créanciers.

Lorsqu’elles sont fondées sur des activités de crédit, ces collectivités sont appelées les crowdfunders[7] fondés sur les prêts, les prêteurs peer-to-peer[8] (P2P) ou les « prêteurs du marché ». Ces plates-formes électroniques peuvent faciliter un certain nombre d’opérations financières, y compris les prêts garantis et non garantis, le financement sans dette, tels que le financement des factures, les moyens de paiement, etc. En outre, certaines plates-formes électroniques vont au-delà d’un modèle d’affaires de correspondance P2P en utilisant leur propre bilan pour les activités financières.

Au Brésil, comme dans d’autres pays du monde, l’émergence des FinTech n’est pas une chose simple à mesurer en termes d’impact sur la dynamique habituelle du marché financier. Les cinq plus grandes banques du Brésil (à l’exclusion des banques de développement) détiennent 84 % du total des prêts du système.

L’impact de la perturbation sur n’importe quel marché dépend en grande partie de la forme de ce marché. Au Brésil, nous constatons que les conditions en place pour que les perturbations liées à la technologie aient un impact plus important que dans certains marchés développés. Par conséquent, certaines évaluations remarquables révèlent objectivement les hypothèses suivantes dans l’environnement national :

- L’indice de concentration du marché Herfindahl Hirschman[9] pour le Brésil se situe dans la moitié supérieure de la fourchette par rapport aux marchés d’autres pays. Cette concentration est particulièrement évidente dans les succursales bancaires, où les cinq premières banques comptent 90 % des succursales. Avec la distribution traditionnelle des services financiers interrompue par les nouvelles technologies, faire tomber les barrières à l’entrée;

- Pénétration limitée, en particulier à faible revenu. La pénétration des services bancaires au Brésil est faible par rapport aux normes mondiales, bien que relativement proche de ses pairs dans la même région et au même niveau de développement. Les obstacles à la pénétration résultant de la culture, de la réglementation et de la structure du marché sont identifiés, qui pourraient tous être surmontés par la pénétration de la technologie et par le vieillissement et l’évolution de l’utilisation de nouveaux outils bancaires par la population;

- Prix élevés pour les prêts ainsi que d’autres services financiers. Les taux d’intérêt sur les prêts au Brésil sont parmi les plus élevés au monde, tout comme les taux de service sont également chers par rapport à ceux facturés par les banques pour des services similaires dans d’autres pays avec les mêmes vicissitudes. Une grande partie de ce problème réside dans la limitation de l’information, ce qui augmente les risques et réduit les incitations pour les nouveaux concours. Ainsi, les nouvelles technologies contribuent à l’expansion du point de vente à la disposition des clients des banques et des participants potentiels, ce qui finit par faire baisser les prix.

L’impact de la rupture sur n’importe quel marché dépend en grande partie de la structure de conjoncture des forces opérant dans cet environnement concurrentiel. Au Brésil, les conditions en vigueur pour que les perturbations liées à la technologie aient un impact plus important que dans certains marchés développés sont observées. Par conséquent, certaines évaluations remarquables révèlent objectivement les hypothèses suivantes dans l’environnement national :

Figure 1 – Carte de la FinTechrevolution au Brésil.

- Augmentation de la pénétration des smartphones et d’Internet : le nombre d’internautes au Brésil a augmenté de 11 % par an depuis 2003 (contre un taux moyen global de 9 %). Dans le même temps, en 2015, 86 % des adultes brésiliens disposaient d’un téléphone mobile, contre 73 % en 2010, 48 % de l’ensemble des téléphones mobiles étant considérés comme des smartphones, contre 19 % en 2013. Avec de nombreuses plates-formes de technologie financière utilisant les smartphones comme méthode de livraison de leurs services, l’expansion continue de la pénétration est brutale;

- Augmentation de la prime démographique : L’âge moyen de la population au Brésil augmente, car la prime démographique des années 1990 continue de vieillir. Alors que cette génération entre dans ses années les plus productives et génératrices de liquidités, elle doit aussi devenir des utilisateurs plus fréquents des services financiers. Dans le même temps, cette génération est plus instruite et plus encline technologiquement que les générations précédentes, ce qui contribue à l’acceptation des solutions Fintechs basées sur Internet et les appareils mobiles;

- Reprise de l’économie : L’économie brésilienne s’est contractée en termes réels au cours des trois dernières années, mais elle sort maintenant de la récession. Bien que l’investissement et l’intérêt pour les nouvelles technologies aient été interrompus pendant la récession, on s’attend à ce que ces sujets jouent un rôle plus important à mesure que l’économie se redresse. Une plus grande richesse devrait conduire à une plus grande demande de solutions pour gérer, intermédiaire et déployer la richesse.

2.2 PRINCIPALES OPÉRATIONS DES FINTECH AU BRÉSIL

On l’observe dans le pays, jour après jour, l’émergence de FinTtechs de toutes formes et tailles avec différentes associations. Selon une récente présentation d’Insper[10] Educacional, enseignée aux employés du bureau des opérations d’un grand trésor (nom de l’institution protégée en raison de stratégies non autorisées pour la divulgation publique) dans le pays, il y a environ 210 FinTechs différentes au Brésil, le plus grand nombre en Amérique latine (données de 2018). Pour la plupart, ces entreprises sont situées dans l’État de São Paulo et opèrent exclusivement au Brésil (la figure 1 illustre certaines d’entre elles) bien que la technologie principale utilisée soit assez mixte, tout comme les clients finaux. On estime que ces entreprises réalisent un chiffre d’affaires total de 75 milliards de reais sur 10 ans, dans divers créneaux de marché.

Selon l’IAIS[11] (2017), certaines hypothèses sont pertinentes pour la recherche d’opérations de cette nature dans un environnement financier concurrentiel, quelque chose de tout à fait faisable et ajustable pour le marché national, parmi eux: (i) les données sur l’activité de crédit de FinTech des études universitaires et des fournisseurs du secteur privé; ii) les données accessibles au public provenant des plates-formes; iii) les études menées par le secteur public, universitaire et privé sur le secteur du crédit FinTech, considérées comme des sources pertinentes directement liées aux travaux existants des établissements de compensation membres et iv) une vue d’ensemble des structures réglementaires actuelles et d’autres politiques établies pour l’opérationnalisation des FinTech.

La disponibilité et la qualité des données peuvent nécessiter une plus grande attention à mesure que les marchés du crédit de la FinTech se développent, il est donc important de souligner qu’il ne s’agit pas d’une observation teutonique, avec une précision maximale et sans déviations. C’est probablement le principal écart au Brésil pour la réglementation et la normalisation appropriées du marché par l’autorité monétaire.

Dans ce contexte, deux institutions se présentent en bonne place, parmi lesquelles : NuBank, une société de cartes de crédit prospère qui utilise la technologie pour identifier et capturer ses clients et Banco Original, un pilier majeur des opérations entièrement numériques sur des plates-formes propriétaires.

L’une des principales opérations des FinTech concerne l’activité de crédit facilitée par les plates-formes électroniques. Cela implique généralement que les emprunteurs correspondent directement aux investisseurs, bien que certaines plates-formes utilisent leur propre bilan pour prêter (DELOITTE, 2016). Les plates-formes FinTech facilitent diverses formes de crédit, telles que les prêts aux consommateurs et aux entreprises, les prêts contre l’immobilier et le financement par emprunt non garanti, comme le financement des factures, comme le montre le tableau 1 :

Tableau 1 – Les Fintechs répartis dans divers créneaux et industries. Une marge de revenus potentielle de 75 milliards de reais a été identifiée.

| Zone | Logique | CHIFFRE D’AFFAIRES POTENTIEL EN 10 ANS (R$ MILLIARDS / AN) | ENTREPRISES AU BRÉSIL | |

| Bancaire |

Le marché bancaire brésilien est très concentré, ce qui augmente les coûts et limite la pénétration. La réglementation et la technologie font tomber les obstacles à l’entrée liés à la distribution, ouvrant la voie à de nouveaux entrants qui peuvent réduire les écarts d’actifs et de passifs et accroître la pénétration. Le modèle s’étendrait des banques virtuelles à service complet aux simples porte-monnaies électroniques | 50 |

|

|

| Paiements |

Bien que le Brésil se trouve dans l’un des marchés les plus développés d’Amérique latine, le système de paiement brésilien est concentré et offre des fonctionnalités limitées, compte tenu de l’ancienne technologie. Les nouveaux entrants tirent parti des dernières technologies en matière d’acquisition, de traitement des paiements et de transferts d’argent, avec des solutions dans les espaces P2P et B2B. | 12 |

|

|

| Gestion des finances personnelles |

Historiquement, les Brésiliens disposent d’outils limités pour gérer leurs finances personnelles, ce qui a entraîné une utilisation accrue de prêts coûteux et une faible allocation des ressources. Les entreprises utilisent des solutions internet pour aider les utilisateurs à gérer leurs comptes et à renégocier leurs prêts, ainsi qu’à fournir des marchés pour de nouveaux prêts et produits d’épargne. | 6 |

|

|

| Prêt |

Le taux annuel moyen des prêts au Brésil est de 32%, mais peut atteindre 15% par mois pour certains prêts personnels. Cela est en partie attribuable à la quantité limitée d’information que les emprunteurs et les prêteurs ont les uns sur les autres, ainsi que par des lacunes dans la distribution. Les entreprises utilisent des plates-formes internet et mobiles, ainsi que des modèles d’affaires novateurs, pour combler le fossé entre les épargnants et les emprunteurs, tant à l’intérieur qu’à l’extérieur du système financier. | 22 |

|

|

| Investissements, Économie, Gestion de patrimoine, Trading |

L’économie d’argent au Brésil, en particulier pour les couches à faible revenu, a été laissée aux produits bancaires de détail à faible revenu, résultant de limitations dans la distribution et l’information, ainsi que la concentration du marché. Grâce à des plateformes en ligne faciles à utiliser, les nouvelles entreprises offrent à leurs clients des alternatives pour investir dans des produits à revenu fixe et en capital, directement ou indirectement, grâce à des outils de comparaison qui mettent en évidence les avantages et les inconvénients de chaque produit. | 10 |

|

|

| Sûr |

Le secteur de l’assurance au Brésil a une pénétration modeste en raison des niveaux élevés de taux d’intérêt réels ainsi que de la distribution limitée. Bien que les nouvelles entreprises ne puissent pas lutter contre les problèmes créés par des taux d’intérêt élevés, elles recherchent des clients par le biais de plates-formes de distribution en ligne intelligentes et améliorent l’efficacité des abonnements en utilisant une combinaison de big data et de pratiques actuarielles traditionnelles. | 25 | Bidu, Thinkseg |

Source: BANCO GOLDMAN SACHS (2017).

Il y a également des variations dans la base de prêteurs des plates-formes de crédit de FinTech: certaines sources de financement proviennent principalement d’investisseurs de détail, tandis que d’autres utilisent des ressources importantes provenant d’investisseurs institutionnels, de banques et de marchés de titrisation. Les banques sont à l’origine des prêts aux plates-formes de crédit FinTech dans plusieurs juridictions. La disponibilité des données officielles sur le crédit FinTech est limitée, de sorte que la plupart des analyses de ces marchés sont basées sur des enquêtes sectorielles non officielles et des informations financières de plate-forme.

La recherche universitaire sur le volume des prêts en 2015 montre une dispersion considérable de la taille du marché du crédit de la FinTech dans toutes les juridictions, y compris le marché national naissant. En termes absolus, le plus grand marché du crédit de la FinTech est la Chine, suivie à distance par les États-Unis et le Royaume-Uni (par rapport à la Chine, un tel marché mérite une attention particulière, à couvrir dans le sujet suivant).

En général, le crédit de la FinTech ne constitue qu’une petite fraction du crédit global, mais il semble croître rapidement et peut avoir des participations beaucoup plus importantes dans des segments de marché spécifiques. Par exemple, au Royaume-Uni, le crédit de la FinTech était estimé à 14 % des flux équivalents de prêts bancaires bruts aux petites entreprises en 2015, mais seulement à 1,4 % du stock de crédit bancaire ouvert pour les consommateurs et les petites et moyennes entreprises à la fin de 2016. Par rapport aux banques traditionnelles, la forte numérisation des processus et l’orientation spécialisée des plates-formes de crédit FinTech peuvent réduire les coûts de transaction et apporter de la commodité aux utilisateurs finaux. Il peut également accroître l’accès au crédit et aux investissements pour les segments mal desservis de la population ou du secteur des affaires. Malgré ces avantages, il existe un certain nombre de vulnérabilités potentielles qui peuvent entraver la croissance future de l’industrie. La performance financière des plates-formes pourrait être fortement affectée par les fluctuations de la confiance des investisseurs, compte tenu des modèles de prêts des succursales des banques nationales. En outre, il est nécessaire d’associer le type P2P pour que les opérations typiques du marché national puissent être transbordées en toute sécurité sur des plates-formes technologiques, c’est-à-dire qu’il est nécessaire d’accéder à distance aux données bancaires, y compris pour éviter les risques opérationnels en cas d’absence à la limite disponible pour des volumes plus élevés, ou même de blocage pour les opérations frauduleuses.

En outre, le risque financier sur les plates-formes peut être plus élevé que dans les banques en raison de l’appétit accru pour le risque de crédit, des processus de risque non testés, et une exposition relativement plus grande aux risques cybernétiques. Pour ce qui est de la stabilité financière, l’activité de crédit de la FinTech pourrait présenter un certain nombre d’avantages et de risques si elle augmentait pour représenter une part importante du crédit total.

Les avantages potentiels comprennent l’accès à d’autres sources de financement dans l’économie. Une plus faible concentration de crédit dans le système bancaire traditionnel pourrait être utile en cas de problèmes idiosyncrasiques dans les banques. Les plates-formes FinTech peuvent également faire pression sur les banques historiques pour qu’elles soient plus efficaces dans leurs crédits. Dans le même temps, si le crédit de la FinTech atteint une part importante des marchés du crédit, cela peut générer des préoccupations de risque systémique.

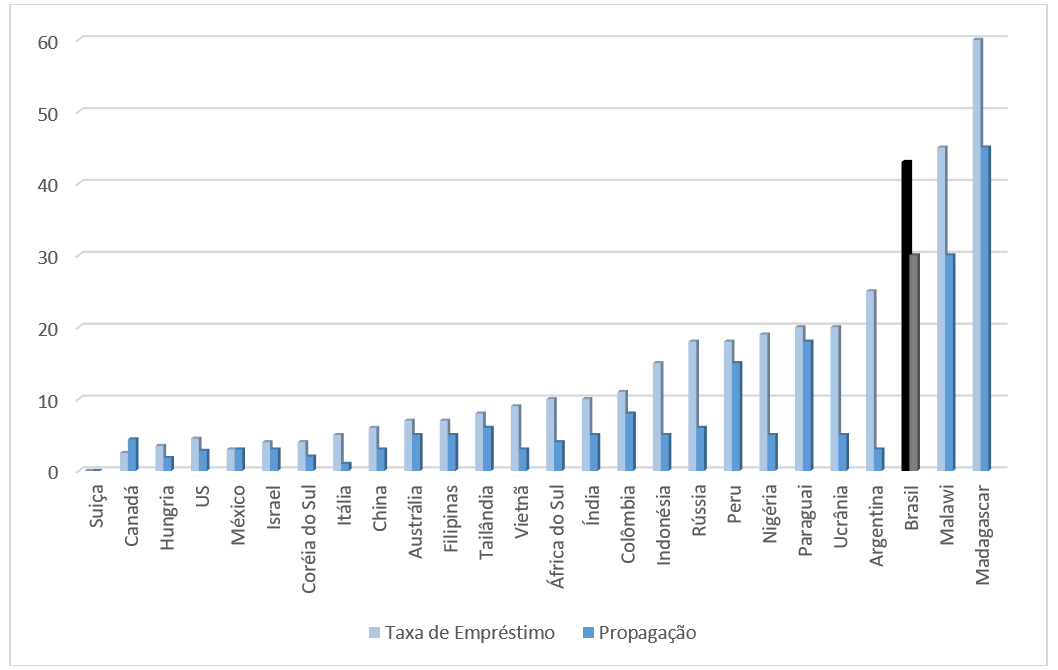

Certains facteurs qui contribuent à accroître l’inclusion financière liée au crédit de la FinTech peuvent également réduire les habitudes de prêt dans les pays où les marchés du crédit sont déjà très importants. En outre, la provision de crédit de la FinTech pourrait être relativement procyclique, compte tenu de la possibilité d’un recul du crédit pour certaines parties de l’économie en raison de la perte de confiance des investisseurs pendant les périodes de stress. Le graphique 1 présente un aperçu des coûts comparatifs, soulignant la position brésilienne comme l’une des plus chères de la planète.

Figure 1 – Le coût des prêts au Brésil est l’un des plus élevés au monde. Taux de prêt et écart par pays.

Les banques en place peuvent prendre plus de risque de crédit en réponse à une concurrence accrue en matière de prêts, tandis qu’une érosion brutale de leur rentabilité peut créer des difficultés plus larges pour le système financier, étant donné l’offre par les banques d’un certain nombre de services d’importance systémique. Enfin, le crédit de la FinTech pose des défis au périmètre réglementaire et au suivi par les autorités chargées de l’activité de crédit.

Toujours en ce qui concerne le système bancaire national, les données suivantes sont obtenues en mai 2017: 90% est le pourcentage de succursales au Brésil appartenant aux cinq principales banques. Le marché s’est concentré depuis la crise financière : en 2007, la même statistique était de 71 %. Déjà 47% est le nombre de succursales bancaires pour 100.000 adultes en 2015, faisant du Brésil l’un des systèmes les plus « ramifiés » dans le monde. Les branches sont bien utilisées, cependant; Le Brésil a la plus grande part de la population déclarant qu’il va à un organisme physique plus de cinq fois par trimestre. 50% est la part des frais bancaires administratifs liés aux opérations des succursales.

En ce qui concerne le potentiel du marché, il est dit que: 50% contre 12% est le taux d’intérêt que les banques brésiliennes facturent sur les prêts, par rapport au taux qu’ils offrent aux déposants de l’épargne. L’écart de prêt, qui signale un coût d’emprunt élevé et un coût élevé des possibilités d’épargne, n’est plus élevé qu’au Malawi et à Madagascar, selon un rapport de Goldman Sachs (2017). En plus de ces aspects, 57 % sont la part du total des prêts que les banques publiques brésiliennes ont maintenus à leur apogée (juillet 2016). Cette croissance des stocks a exercé une pression sur les niveaux de fonds propres, qui sont plus faibles dans les banques publiques que dans les institutions privées.

FinTechs, d’une manière ou d’une autre, ont existé au Brésil pour la plupart des 10 dernières années. Comme mentionné dans les sujets précédents, certaines des conditions du marché brésilien, en particulier la forte concentration des services bancaires et autres services financiers dans les mains d’un petit nombre d’entreprises, créent un environnement favorable pour l’interruption, mais ils ont également existé depuis un certain temps.

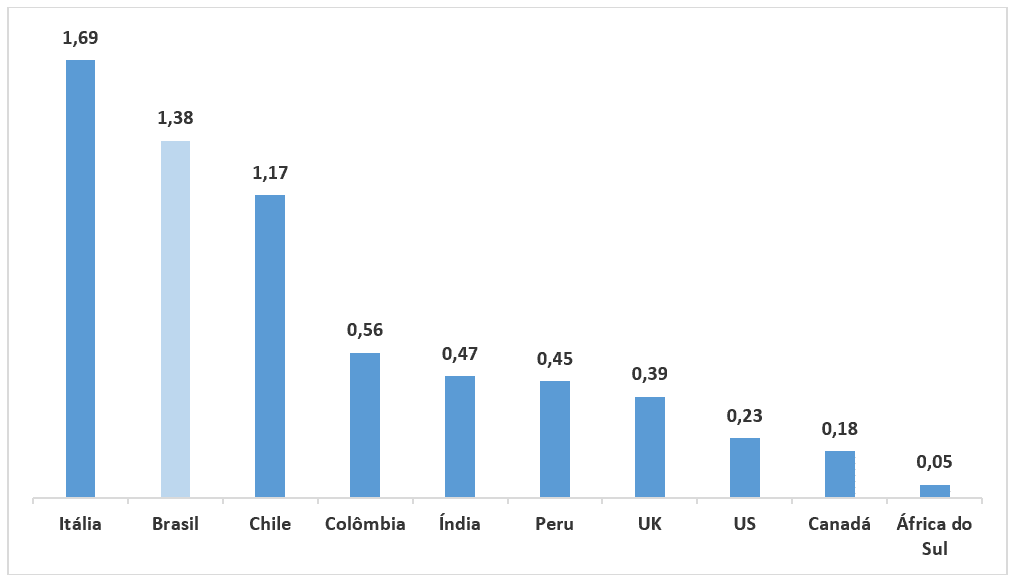

Au cours des dernières années, d’autres facteurs ont changé, ce qui, selon nous, crée un environnement plus réceptif aux perturbations. Premièrement, la concentration dans le système bancaire a augmenté. Deuxièmement, la pénétration de la technologie, en particulier des smartphones, a augmenté au point où les modèles d’affaires de plusieurs FinTechs peuvent atteindre une masse critique, bénéficiant également de données démographiques plus ouvertes au changement. Troisièmement, le ralentissement du cycle économique et la reprise prévue dans les années à venir pourraient créer l’occasion pour de nouvelles entreprises d’émerger et de croître avec l’activité économique. Comme le montre le graphique 2, les taux de maintenance des comptes au Brésil sont plus élevés que dans d’autres pays.

Figure 2 – Frais mensuels d’entretien des comptes / PIB (Produit intérieur brut) par habitant 2015-2016.

Il y a des raisons précises pour lesquelles les taux et les écarts au Brésil sont plus élevés. Beaucoup doit être fait, comme mentionné ci-dessus, compte tenu de la réglementation et des impôts (en particulier ces derniers), mais d’autres ont à voir avec l’information ou l’absence de celui-ci.

Le Brésil dispose d’une agence de crédit négative (qui identifie le mauvais comportement des non-payeurs, mais ne suit pas le bon comportement des payeurs), mais les efforts pour développer un département de crédit positif (qui réduirait les risques et les écarts) ont été mitigés jusqu’à présent.

Aucune information n’est partagée avec les participants potentiels, ce qui limite la concurrence, ce qui réduit la visibilité des rendements potentiels. Le gouvernement fait pression sur les banques pour qu’elles réduisent les écarts, mais il est possible que la concurrence – découlant des progrès technologiques perturbateurs qui améliorent la circulation de l’information – soit probablement plus fructueuse.

En ce qui concerne l’utilisation d’Internet et de smartphones, on observe que le mouvement est toujours à la hausse, car l’utilisation d’Internet au Brésil a augmenté pendant la majeure partie de la dernière décennie (le nombre d’utilisateurs a augmenté de 11 % depuis 2005), en grande partie en ligne avec les tendances mondiales (CAGR[12] de 9 % depuis 2005).

Le nombre d’internautes est supérieur à la moyenne mondiale, selon les données de la Banque mondiale, tandis que l’utilisation du haut débit pour la connexion Internet semble être conforme à la moyenne. Selon l’agence brésilienne de géographie et de statistiques, IBGE (Institut brésilien de géographie et de statistique), l’utilisation d’Internet est plus élevée à des niveaux de revenu plus élevés que celles à faible revenu et plus répandue chez les personnes ayant plus d’années d’études et entre 15 et 34 ans, compte tenu de l’utilisation d’Internet par une combinaison d’ordinateurs de bureau, de téléphones mobiles et de tablettes.

La pénétration des téléphones mobiles au Brésil est relativement élevée, avec plus de téléphones mobiles par habitant qu’aux États-Unis ou au Royaume-Uni, selon la Banque mondiale. Le Pew Research Center a noté qu’en 2015, 86 % des adultes brésiliens avaient un téléphone cellulaire, contre une moyenne de 86 % dans 39 pays étudiés (contre 73 % en 2010).

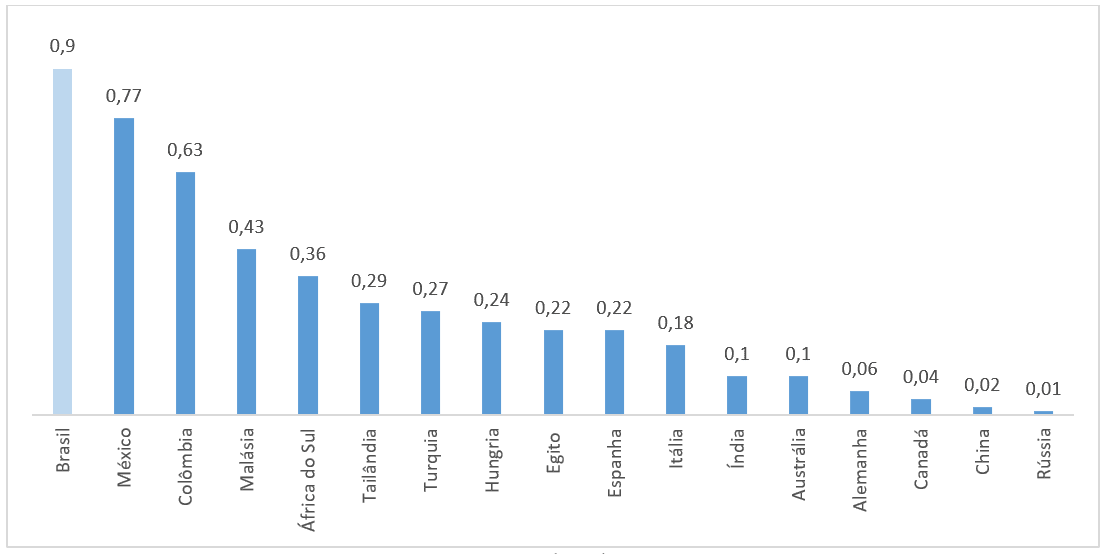

Toujours selon le Pew Research Center, 48% de tous les téléphones mobiles au Brésil en 2015 étaient considérés comme des smartphones, contre 19% en 2013. Ce niveau de pénétration des smartphones est conforme à la moyenne mondiale, mais n’atteint pas les niveaux des marchés développés. Toujours en termes de répartition des revenus, la disparité dans les coûts d’exploitation des banques brésiliennes pour les clients est notoire, selon le graphique 3.

Figure 3 – Frais bancaires AVG / coefficients de revenu disponible par habitant X GNI (Revenu national brut).

Dans l’environnement national, les segments dans lesquels il y a plus d’activité technologique financière sont également examinés. Au fil du temps, les FinTechs s’emparent d’une part importante du marché des services financiers, étant l’un des principaux moteurs de la croissance et de la pénétration, ainsi qu’un agent de réduction des écarts et des taux. Compte tenu de la dynamique du marché brésilien (concentration, pénétration et prix), une telle évolution s’est produite différemment de ce qui s’est produit sur d’autres marchés, tant développés que développés. Ainsi, la montée en puissance des FinTechs incitera probablement les banques historiques à investir massivement dans l’informatique, réduisant les coûts et améliorant l’efficacité.

2.3 ANALYSE DE L’ANALYSE COMPARATIVE CHINOISE

Avant d’analyser correctement le marché chinois, il est important d’énumérer certaines caractéristiques pertinentes de ce pays, ainsi que la raison de cette analyse, basée sur la corrélation directe avec le Brésil, puisque les marchés financiers internationaux considèrent historiquement le Brésil et la Chine comme des pays émergents et des pairs, cependant, comme le montre un récent rapport dans le magazine The Economist, la Chine s’est distanciée du Brésil vers les pays développés. , dans lequel une grande partie de cet aspect réside exactement dans le gain technologique de ces dernières années.

Selon Internet World Stats (2017), les données sont pertinentes pour la Chine, qui est la deuxième économie mondiale :

- Extension territoriale : 9 597 000 km² – 3ème plus grand au monde;

- Population: 1,379 milliard d’habitants – le pays le plus peuplé du monde;

- Nombre d’internautes : 705 millions de personnes (trois fois le nombre d’utilisateurs actifs aux États-Unis, environ US$242 millions de personnes);

- En 2015, la Chine a levé US$231 milliards de dollars en fonds de capital de risque, dépassant les États-Unis en ce qui concerne le montant total du capital de risque investi;

- Les investisseurs ont mis US$19,3 milliards de dollars dans les entreprises asiatiques contre US$18,4 milliards de dollars dans les entreprises américaines au deuxième trimestre de cette année;

- Près de 15 % de la population adulte en Chine est engagée d’une manière ou d’une autre dans l’entrepreneuriat et 11 % de ce groupe gère déjà une entreprise établie;

- En 2015, 12% des diplômés universitaires de Pékin ont ouvert ou travaillé dans des startups. En 2005, ce chiffre n’était que de 4 %;

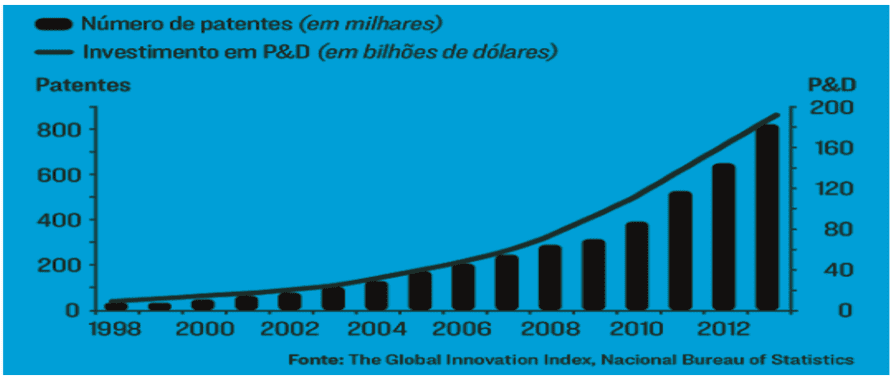

- La Chine est le pays qui a le plus progressé dans le classement mondial de l’innovation et cela est dû à l’investissement croissant dans la recherche et l’expansion du nombre de brevets.

Figure 4 – Brevets x P&D (Recherche et développement).

Comme la Silicon Valley aux États-Unis, la Chine a également développé son centre technologique à Beijing, de sorte que face au scénario prometteur du pays, l’engagement vient des deux côtés: à la fois de la population et du gouvernement chinois, qui a un intérêt important dans l’encouragement de l’innovation et de l’entrepreneuriat.

La croissance de la classe moyenne en Chine au cours des 10 dernières années est sans précédent dans l’histoire de l’humanité. Premier exportateur mondial, le pays possède aujourd’hui la plus grande classe moyenne consumériste de la planète. Depuis 2009, la Chine est devenue le plus grand partenaire commercial du Brésil, démystifiant le leadership américain d’environ 80 ans. Le gouvernement local agit de manière agressive et stratégique pour favoriser les affaires entre la Chine et le Brésil. Le pays est déjà deuxième avec de mauvaises « licornes », c’est-à-dire des startups évaluées à plus d’un milliard de dollars, et se trouve en deuxième position derrière les États-Unis.

A Beijing, le gouvernement chinois a investi environ 230 milliards de dollars dans des startups rien qu’en 2015, les entreprises suivantes étant les sociétés suivantes : Lenovo, Tencent, Alibaba, Xiaomi, Meituan-Deanping, Didi-Kuadi et Baidu. Depuis 1978, plusieurs zones économiques spéciales ont été établies en Chine : la première a eu lieu dans la ville de Shenzhen, et a également eu lieu dans les nouveaux districts de Pudong et Zhongguancun. Ce dernier est un quartier du nord de Pékin et rassemble 1 million de personnes et environ 20 000 entreprises technologiques. C’est-à-dire une entreprise de technologie tous les 50 personnes!

La communauté de Zhongguancun est devenue l’une des principales destinations non seulement pour les talents de la Chine, mais aussi du monde entier en raison du climat favorable pour les startups en début de phase, la concentration des talents de bonnes performances dans la production et le coût de la vie abordable.

Il n’y a pas de consensus sur la question de savoir si la Silicon Valley chinoise se trouve dans la capitale Beijing, ou à Shenzen, qui se trouve à 50 minutes de Hong Kong par ferry, il vaut donc la peine de détailler un peu plus le développement de cette région. Shenzhen consacre plus de 4 % de son PIB à la recherche et au développement, soit le double de la moyenne du continent et à Nanshan, ce chiffre est supérieur à 6 %. La plupart de cet investissement provient d’entreprises privées. Les entreprises de Shenzhen classent plus de brevets internationaux qu’en France ou en Grande-Bretagne.

En seulement deux ans, l’entrepreneuriat chinois est devenu une tendance et le pays a reconnu que cette initiative accélère l’emploi, génère de la richesse et atténue les pressions financières. Fin 2016, de nouvelles politiques publiques ont été publiées afin de favoriser cette vague d’entrepreneuriat. Voici quelques exemples :

– La mise en place d’exonérations fiscales pour les entreprises qui créent de nouvelles technologies afin de stimuler le développement et la recherche;

– Publication de nouvelles règles visant à éliminer les obstacles à l’achat et à la vente de technologies qui, d’ici 2015, nécessitaient l’autorisation de deux ministères différents;

– Investissements dans la structure, la logistique et le soutien à l’emploi dans le secteur de la technologie;

– Mise en œuvre d’Internet dans des endroits éloignés.

Le cas chinois est emblématique comme un proxy pour le Brésil, parce qu’il est connu pour sa distanciation de la réalité nationale, ces dernières années, face à l’énorme avancée de l’innovation du géant asiatique, quelque chose qui modifie réellement la dynamique du système financier, qui cesse de servir uniquement l’entrepreneur constable, sélectionné par l’Etat, mais généralise le volume d’investissements basés sur de bons projets.

Selon un rapport du Centre d’information sur Internet en Chine, sur les 700 millions d’internautes, 557 millions d’entre eux utilisent des smartphones pour rester en ligne et 72,1% des Chinois utilisant Internet ont entre 10 et 39 ans, rapporte China Internet Report 2017.

En ce qui concerne les habitudes des internautes chinois, le pourcentage d’achats en ligne a augmenté de 20 % par rapport à 2014. Avec tout cela, les ventes au détail en ligne de la Chine augmentent de 30 % par an et le volume des paiements mobiles a atteint près de quatre fois la valeur de l’an dernier, atteignant 8,6 billions de dollars.

De 2014 à 2016, les fonds de capital-risque ont investi 77 milliards de dollars dans des startups chinoises, soit six fois plus qu’au cours des trois années précédentes. Selon le rapport China Startup Outlook 2017, les startups chinoises estiment que les fonds de capital-risque et l’investissement privé sont les meilleures sources de capitaux.

Selon CBI Insights, les quatre plus grandes sociétés Internet de la Chine ont investi 5,6 milliards de dollars dans 48 entreprises technologiques américaines au cours des deux dernières années. Actuellement, selon une étude de McKinsey, le pays est parmi les trois premières destinations d’investissement mondiale dans les technologies innovantes.

En ce qui concerne les FinTech, la Chine est le leader mondial et de loin le plus grand marché des paiements numériques, représentant près de la moitié du total mondial. Dans le secteur des prêts en ligne, le pays occupe les trois quarts du marché mondial. Le volume des paiements mobiles a atteint près de quatre fois le chiffre de l’an dernier, atteignant 8,6 billions de dollars, comparativement à seulement 112 milliards de dollars aux États-Unis.

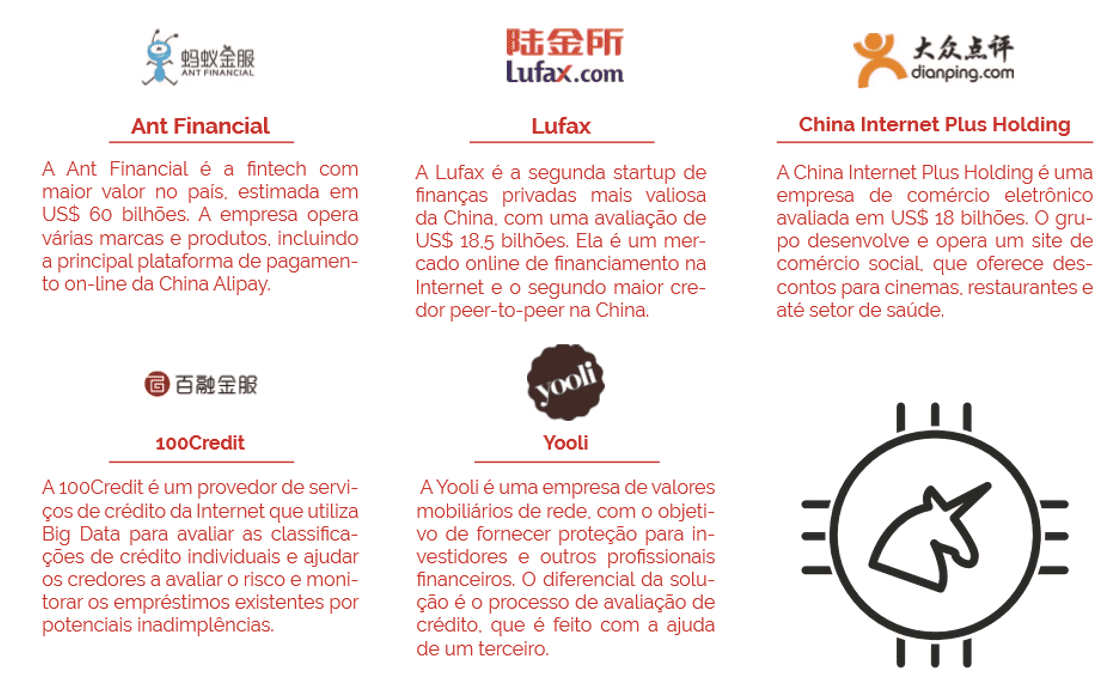

En 2016, les investissements dans des entreprises financières en Chine ont totalisé 10,2 milliards de dollars et ont dépassé les 9,2 milliards de dollars de l’Amérique du Nord. Quatre des cinq FinTech les plus innovantes au monde sont chinoises. La plus importante d’entre elles, Ant Financial, a été évaluée à environ 60 milliards de dollars, en partenariat avec UBS, la plus grande banque suisse.

La figure 2 présente quelques-unes des principales « licornes » chinoises :

Figure 2 – Top chinois « licornes ».

2.4 PLAN DE CHANGEMENT STRUCTUREL POUR L’ENVIRONNEMENT FINANCIER NATIONAL

Alors que les FinTechs au Brésil commencent à gagner des parts de marché sur chacun de leurs marchés respectifs, ainsi qu’à ouvrir de nouveaux marchés encore inexploités, les banques brésiliennes devraient réagir. Cette réaction peut venir de plusieurs façons, la plus visible étant d’imiter les produits et services lancés par FinTechs. La réaction sera plus forte en proportion de l’impact, où il est entendu que le plus grand risque de perte de participation est lié à l’émergence de banques virtuelles. Ce type d’activité représente le ressort d’accélération de la migration des briques vers les clics et, à ce titre, valider les changements apportés par FinTechs. Le résultat final, grâce à une évaluation rapide, est que les banques peuvent perdre des parts de marché (un facteur de croissance plus lent que la croissance totale) et des marges (en raison de la concurrence), mais les deux peuvent être compensées par des gains d’efficacité, une réduction des coûts de risque et une pénétration accrue.

L’une des stratégies utilisées par les banques pour endiguer le flux d’innovations et de pannes de FinTechs a été d’imiter les produits et services lancés. Cependant, les banques ajoutent souvent leurs propres caractéristiques aux produits, ce qui change parfois le succès des produits pour les FinTechs.

Voici quelques exemples sur le marché national :

- Digio, Bradesco et Banco do Brasil. En novembre 2016, Bradesco et Banco do Brasil ont lancé une nouvelle carte de crédit appelée Digio. Il s’agit d’une carte entièrement virtuelle, en essayant de reproduire le modèle utilisé avec succès par NuBank. Comme NuBank, toutes les interactions se feraient via mobile, sur une plate-forme simple, et il n’y a pas de frais annuels. Cependant, contrairement à NuBank, il n’y a pas de veto des candidats en réseau, et les cartes peuvent également être demandées dans les succursales banco do Brasil et Bradesco;

- Distribuer des solutions de financement à des tiers. Récemment, les grandes banques de détail ont commencé à distribuer des produits de financement d’autres petites banques à certains groupes de clients (généralement des clients à revenu élevé). Il s’agit d’une réponse à Orama et Easynvest, qui offrent plusieurs produits d’épargne différents à travers leur plate-forme en ligne. Toutefois, les banques facturent un taux plus élevé sur la distribution des produits de financement d’autres banques, ce qui rend les rendements moins attrayants que les mêmes produits offerts par les FinTech. Dans le même temps, elle reflète l’ampleur des liquidités excédentaires dans le système financier brésilien, en partie en raison du volume limité de la croissance des prêts ces dernières années;

- Plates-formes bancaires virtuelles. Itaú Unibanco compte plus d’un million de clients inscrits sur sa plate-forme bancaire virtuelle. Grâce à cette plate-forme, la banque interagit avec ses clients principalement via Internet, téléphone mobile et téléphone, offrant des services similaires aux succursales de manière virtuelle 18 heures par jour (au lieu de six heures de succursales). Les clients sont généralement au niveau de revenu le plus élevé, ce qui, selon la banque, préférerait ce nouveau modèle d’interaction. Bradesco envisage de lancer une banque entièrement virtuelle, qui serait séparée de son offre régulière basée sur les succursales, tout en continuant à fonctionner au sein de la même plate-forme informatique. Les services seraient semblables à ceux fournis par Banco Original ou Banco Neon. Toutefois, comme les services (tant pour la nouvelle banque en ligne de Bradesco que pour la banque virtuelle d’Itaú Unibanco) seraient toujours offerts au sein d’une banque de succursales de détail, ils seraient soumis, à notre avis, aux limites des processus et procédures établis pour la banque bancaire. En outre, la culture des nouvelles entreprises serait encore largement celle des banques sous-jacentes, ce qui rendrait plus difficile l’adoption et le développement d’une technologie véritablement perturbatrice;

- Financement des FinTech. Itaú Unibanco (Cubo) et Bradesco (InovaBRA) ont tous deux créé des accélérateurs à la fine pointe de la technologie. Ces accélérateurs organisent des conférences pour les FinTech et embauchent souvent des services d’entreprises sur une base temporaire ou permanente.

L’environnement a également été façonné par les investissements des banques directement dans les FinTech, principalement par le biais de participations minoritaires. Cela dit, les FinTech les plus visibles et les plus réussies (comme NuBank et GuiaBolso) ne provenaient pas de ces accélérateurs.

Ainsi, l’une des principales tendances créées pour façonner le marché bancaire brésilien dans les dix prochaines années est l’impulsion pour la banque virtuelle. Même si les banques ne semblent pas avoir la culture de vraiment conduire un tel processus perturbateur, elles adopteront de nouvelles technologies au fil du temps, ce qui changera la façon dont elles interagissent avec leurs clients, livrent et évaluent de nouveaux produits, gèrent leur impact physique et déploieront leur capital. À notre avis, les domaines clairs pour une meilleure performance découlent, à notre avis, de l’amélioration de l’efficacité opérationnelle, des pratiques exemplaires en matière d’abonnement aux prêts et de la pénétration accrue des services financiers.

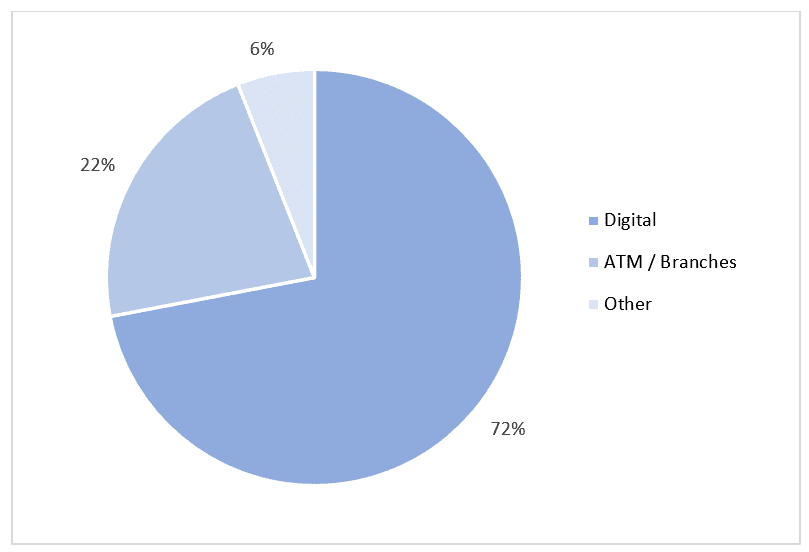

En plus de fermer des succursales, les banques sont constamment à la recherche d’améliorations de l’efficacité opérationnelle, mais comme mentionné ci-dessus, ce processus s’est intensifié ces dernières années. C’était en grande partie le cas sous la forme de fermetures de succursales et de rationalisation des employés. Mais comme l’économie brésilienne a connu une longue et profonde récession au cours des trois dernières années, il est difficile de séparer les ajustements effectués pour des raisons cycliques (la récession) de ceux effectués pour des raisons structurelles (la nature changeante du secteur bancaire). Cela dit, il est nécessaire de surveiller la solidité de ces ajustements au cours des deux à trois prochaines années, ce qui entraînera des investissements plus importants dans les TI, davantage de fermetures de succursales et des réductions du nombre d’employés. Les graphiques 6 et 7 illustrent les transactions numériques et bancaires :

Figure 6 – Les transactions numériques (Internet et mobile) sont devenues de plus en plus pertinentes pour les banques ces dernières années. % des transactions effectuées via des plateformes Internet/mobiles.

Figure 7 – Environ les trois quarts de toutes les transactions bancaires dans les grandes banques brésiliennes sont numériques. Détail des transactions, Bradesco, Itaú Unibanco, Banco do Brasil.

Au fur et à mesure que l’information bénéficie d’un meilleur soutien aux prêts, le modèle virtuel mm donnera probablement aux banques plus de points de contact avec les clients et, par conséquent, plus d’informations avec lesquelles les banques peuvent prendre leurs décisions. Par exemple, à une époque où le Brésil exploite essentiellement un département de crédit négatif (bien qu’un modèle plus robuste pour le département du crédit positif soit en train d’approuver le Congrès), les informations sur les emprunteurs sont limitées.

Les banques sont tenues de s’appuyer sur des analyses statistiques des informations fournies par les emprunteurs, ce qui augmente les risques d’erreurs de type I et II (erreurs inférentielles dans les tests d’hypothèses pour un meilleur contrôle de l’importance de l’échantillon des résultats).

Selon Moules (2014), une expérience bancaire en ligne générerait beaucoup plus de données que les banques peuvent utiliser pour déterminer le risque de crédit pour les emprunteurs de détail, ce qui, lorsqu’il est combiné avec la puissance de l’analyse des big data[13], pourrait aider les banques à prêter aux bons emprunteurs au bon moment.

Même si un département de crédit positif plus robuste n’était pas en cours de développement, la technologie et le Big Data pourraient en partie imiter sa fonction. Les recherches universitaires montrent que les agences de crédit positives, en remplaçant les agences de crédit négatives, augmentent le montant des prêts et réduisent le coût du risque, ce qui se traduit par des écarts plus faibles. La combinaison de ces facteurs aurait un impact positif sur les résultats bancaires.

Une migration vers la banque numérique nécessiterait un changement dans la culture bancaire au Brésil, ainsi que dans la façon dont les banques traitent leurs clients. Mais en même temps, il pourrait servir à attirer plus de clients dans le système financier. Parce que le secteur bancaire est généralement considéré comme un inconvénient nécessaire, en particulier chez les jeunes clients, contourner l’agence et offrir des produits et des services directement aux clients par le biais d’applications mobiles ou web peut augmenter leur pénétration et les ventes.

Il serait plus facile de séparer les services et les produits et, par conséquent, de facturer des frais sur mesure, attirant une partie de la population, en particulier dans les segments à faible revenu, qui ne font pas actuellement partie du système financier. Bien qu’une partie importante de ces nouveaux clients puisse être captée par les FinTechs, les banques devraient également bénéficier de niveaux plus élevés d’activité financière et, dans une certaine mesure, d’un flux supplémentaire de clients.

3. MÉTHODOLOGIE

La méthodologie de cet article, de nature quantitative, vise à présenter des résultats quantifiés par la collecte de données sans l’utilisation de moyens formels. Les travaux ont commencé dans la préparation d’un rapport de marché avec la collecte de données provenant de Goldman Sachs Bank (2017), sur les changements profonds et nécessaires, dont l’environnement financier souffrira dans un proche avenir.

Grâce à des recherches exploratoires qui cherchent à déterminer quelque chose dans un organisme, ou, dans un certain phénomène pour mieux comprendre et avec plus de précision (VERGARA, 2011), nous avons cherché à vérifier les concepts sur l’innovation bancaire, la transformation numérique, l’expérience client, les modèles perturbateurs, les finances personnelles, l’environnement réglementaire et, entre autres aspects.

La recherche a été développée à l’aide d’une étude bibliographique et d’un examen de la littérature sur des documents déjà développés sur le sujet (GIL, 2010). Ainsi, il a été possible de comprendre la dynamique de l’évolution liée à l’émergence des startups financières, ainsi que leurs façons d’agir à travers les FinTech.

La collecte d’informations dans les bases de données s’est produite par l’utilisation du modèle booléen, dans lequel un document est représenté par un composite de termes indexés, et peut être définie de deux façons : manuelle ou par des algorithmes de calcul (UNESP, 2018). Grâce au modèle booléen, des informations ont été recueillies pour la préparation de cet article, nous avons utilisé des termes composés de contenus liés par les opérateurs logiques: ET, OR et NOT, dans lesquels les contenus liés à l’environnement financier ont été obtenus à la suite de la recherche.

4. CONSIDÉRATIONS FINALES

Indépendamment du positionnement stratégique du pays dans le contexte d’un nouveau modèle d’affaires financier, il est notoire que les entreprises prospères auront des caractéristiques communes. L’objectif de cet article est de présenter les voies nécessaires pour que le Brésil évolue en termes de système financier et de ses facilités résultant du nouveau modèle de service pour une demande de plus en plus connectée.

Les choix que les grandes banques doivent faire au sujet de leur positionnement futur et de la voie qu’elles s’engageront avec d’autres parties extérieures devraient déterminer les ressources et les dépenses énergétiques pour maintenir la clientèle et élargir avec de nouveaux segments de marché. Avec plusieurs façons fiables de jouer et des postures stratégiques, il n’y a pas d’approche unique pour tout le monde. Quelle que soit l’évolution du paysage, les banques prospères auront certaines caractéristiques communes :

- Ils seront vraiment centrés sur le client, en utilisant un aperçu approfondi de ce que les clients apprécient vraiment le développement de produits, la conception de canaux et l’expérience et le prix;

- Ils seront agiles et capables de s’adapter à un environnement en évolution rapide, avec des mécanismes pour suivre ce qui se passe sur le marché, évaluer les changements dans les préférences des clients et réorienter les affaires pour rester pertinents;

- Ils seront excellents dans l’analyse des données, non seulement comme base pour la prise de décision et la conception de propositions, mais intégrés dans les produits pour fournir des expériences sur mesure, la gestion des risques en temps réel et la tarification dynamique;

- Ils seront habiles à travailler avec d’autres entreprises dans un complexe

écosystème de partenariats et de marchés, afin de fournir à ses clients les meilleures offres qui intègrent les meilleurs services disponibles sur le marché; - Ils seront excellents pour construire une technologie passionnante et sûre

des solutions qui permettent de développer et de déployer rapidement de nouvelles fonctionnalités, et qui permettent une intégration facile et sécurisée avec des systèmes externes.

Le développement de ces attributs ne sera pas facile pour de nombreuses organisations, avec des changements assez radicaux nécessaires à leurs compétences, leur culture et leur travail; ainsi que les plates-formes technologiques qui sous-tendent leurs offres numériques.

L’une des façons dont l’article se dévoile pour faciliter la migration vers cette nouvelle réalité est le soutien dans le concept d’Open Banking ainsi que les ressources à développer, telles que l’intégration de l’orientation client et l’augmentation de la valeur en ajoutant aux produits. En outre, comment organiser et tirer parti des ressources et des capacités externes (par le biais d’un partenariat ou d’une acquisition).

Des projets importants liés à la technologie, y compris la façon de construire et d’intégrer des capacités de différenciation analytique des données et d’intelligence artificielle, telles que l’architecture et le développement de plates-formes modulaires qui facilitent l’intégration et le déploiement de nouvelles fonctionnalités innovantes seront des exigences de base pour réussir dans un environnement extrêmement concurrentiel. Les grandes banques nationales doivent donc être claires sur la façon dont elles géreront le cyberespace en termes de sécurité de l’information, de maintenance de la base de clients, de systèmes d’exploitation et de données sécurisées, et sur la façon dont elles protégeront leurs clients contre la fraude.

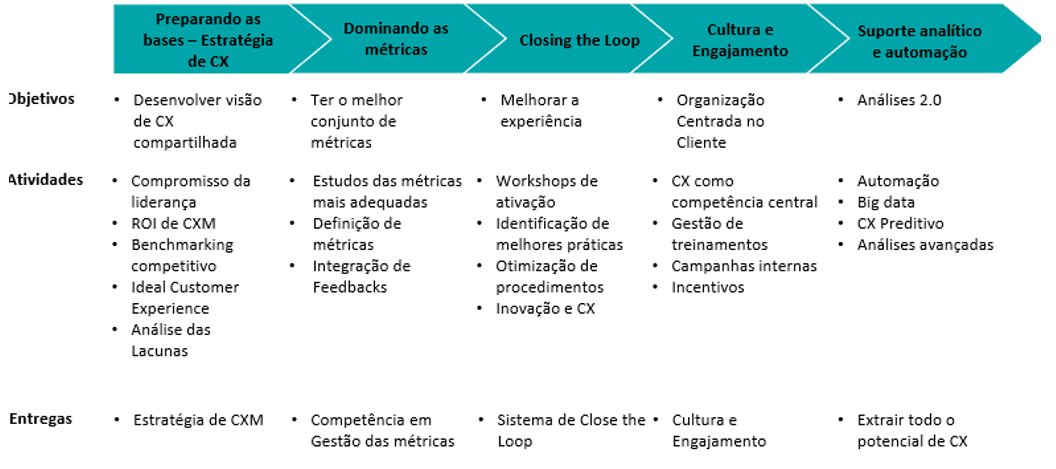

Bien que l’avenir soit imprévisible, les banques peuvent prendre de nombreuses mesures pratiques immédiatement. Vous trouverez ci-dessous la figure 3, un régime proposé par Reincheld (2018) et Rawson et. al. (2013) sur la manière de mettre en œuvre une proposition d’innovation.

Figure 3 – Étape par étape d’un programme de gestion et d’innovation en CX.

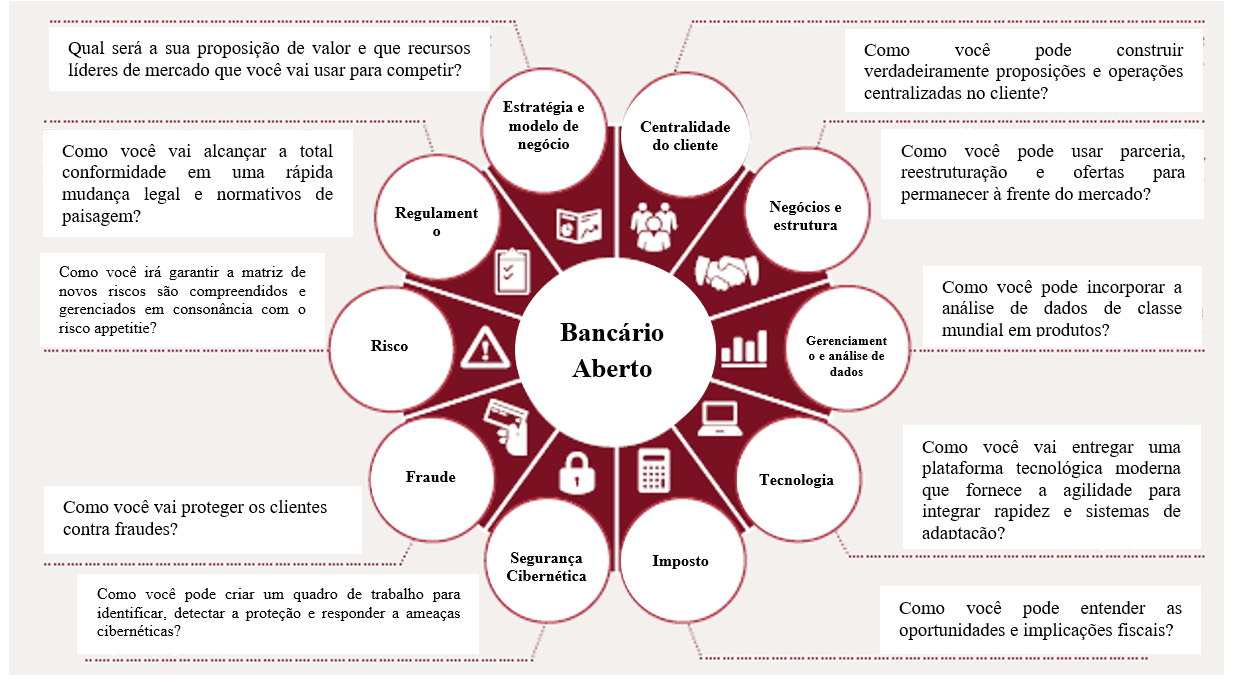

En ce qui concerne les possibilités opérationnelles, il suit un modèle proposé par l’équipe de conseil de Price Waterhous Coopers, adapté par les auteurs, dans la recherche de transformer l’environnement interne d’une grande banque en élargissant ses limites de fonctionnement selon la figure 4 :

Figure 4 – Modèle bancaire ouvert.

RÉFÉRENCES

ALECRIM, Emerson. O que é Fintech? Info Wester, 31 mar. 2016. Disponível em: https://www.infowester.com/fintech.php. Acesso em: 05 abr. 2019.

AMORIM, Lucas. País das cópias virou polo de inovação – e isso muda o mundo. Revista Exame, 30 nov. 2017. Disponível em: https://exame.abril.com.br/revista-exame/e-hora-de-copiar-a-china/. Acesso em: 25 mar. 2019.

BANCO CENTRAL DO BRASIL (BACEN). Relatório de economia bancária: 2018. Brasília, DF: Banco Central do Brasil, 2018.

BANCO GOLDMAN SACHS. Future of finance: Fintech’s Brazil moment. New York: Goldman Sachs Global Investment Research, 2017.

BERMUDEZ, Jocelyn. China may soon surpass U.S. in the Global Education Technology Market. Ed Tech Times, 7 oct., 2016. Disponível em: https://edtechtimes.com/2016/10/07/china-may-soon-surpass-u-s-in-the-global-education-technology-race/. Acesso em: 10 mar. 2019.

BUCHAK, G., MATVOS, G. PISKORSKI, T. SERU, A. FinTech, regulatory arbitrage, and the rise of shadow banks. NBER Working Papers, n. 23288, mar. 2017.

CAMBRIDGE Centre for Alternative Finance. Sustaining momentum: the Second European Alternative Finance Industry Report, sep. 2016.

CAMBRIDGE Centre for Alternative Finance and Chicago-Booth Polsk. Center Breaking new ground: the Americas Alternative Finance Industry Report, April. (2016):

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and University of Sydney Business School. Harnessing potential: the Asia-Pacific and China alternative finance benchmarking report, mar., 2016.

CARNEY, M. The promise of FinTech: something new under the sun? Speech at the Deutsche Bundesbank G20. Conference on Digitising finance, financial inclusion and financial literacy, Wiesbaden, 25 jan., 2017.

COMMITTEE on Payments and Market Infrastructures. Distributed ledger in payment, clearing and settlement: an analytical framework. Feb., 2017.

DAVIS, K.; MURPHY, J. Peer-to-peer lending structures, risks and regulation. The Finsia Journal of Applied Finance, v. 3, 2016, p. 37–44.

DE ROURE, C.; PELIZZON, L.; TASCA, P. How does P2P lending fit into the consumer credit market? Deutsche Bundesbank Discussion Papers, n. 30, 2016.

DEER, L.; MI, J.; YUXIN, Y. The rise of peer-to-peer lending in China: an overview and survey case study. Association of Chartered Certified Accountants, 2015.

DEMYANYK, Y.; KOLLINER, D. Peer-to-peer lending is poised to grow. Federal Reserve Bank of Cleveland, aug. 2014.

DIXON, Matthew; FREEMAN, Karen; TOMAN, Nicholas. Customer effort ratio: stop trying to delight your customers. Harvard Business Review, v. 88, n. 7/8, jul.-aug., 2010, p. 116-122. Disponível em: https://hbr.org/2010/07/stop-trying-to-delight-your-customers. Acesso em: 18 mar. 2019.

GIANCOTTI, James. Beijing: one of the top startup ecosystems in Asia. Forbes, 09 aug. 2016. Disponível em: https://www.forbes.com/sites/jamesgiancotti/2016/08/09/beijing-one-of-the-top-startup-ecosystems-in-asia/#6203cdc125cb. Acesso em: 10 abr. 2019.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

IN FINTECH, China shows the way. The Economist, 25 feb. 2017. Disponível em: https://www.economist.com/finance-and-economics/2017/02/25/in-fintech-china-shows-the-way. Acesso em: 22 mar. 2019.

INCENTIVO ao empreendedorismo: um negócio da China. Isto é dinheiro, n. 1116, 22 mai. 2017. Disponível em: https://www.istoedinheiro.com.br/incentivo-ao-empreendedorismo-um-negocio-da-china/. Acesso em: 16 abr. 2019.

INTERNATIONAL Association of Insurance Supervisors (IAIS). FinTech developments in the insurance industry, 21 fev. 2017.

INTERNATIONAL Organization of Securities Commissions. Research Report on Financial Technologies (FinTech), feb. 2017.

JENIK, I.; LYMAN, T.; NAVA, A. Crowdfunding and financial inclusion. [S. l.]: Working Paper, 2017.

JOURDAN, Adam. Digital doctors: China sees tech cure for healthcare woes. Reuters, 14 oct., 2014. Disponível em: https://uk.reuters.com/article/uk-china-healthcare-digital/digital-doctors-china-sees-tech-cure-for-healthcare-woes-idUKKCN0I32OX20141014. Acesso em: 11 abr. 2019.

KEININGHAM, T. L.; COOIL, B.; AKSOY, L.; ANDREASSEN, T. W.; WEINER, J. (2007). The value of different customer satisfaction and loyalty metrics in predicting customer retention, recommendation, and share-of-wallet. Managing service quality: an international Journal, v. 17, n. 4, p. 361-384. Disponível em: http://www2.owen.vanderbilt.edu/bruce.cooil/documents/publications/msq2007.pdf. Acesso em: 07 abr. 2019.

KIRBY, E.; WORNER, E. Crowdfunding: an infant industry growing fast. International Organization of Securities Commissions, mar., 2014.

MAGIDS, Scott; ZORFAS, Alan; LEEMON, Daniel. The new science of customer emotions. Harvard Business Review, v. 76, nov., 2015, p. 66-74. Disponível em: https://hbr.org/2015/11/the-new-science-of-customer-emotions. Acesso em: 10 mar. 2019.

MARKEY, Rob; REICHHELD, Fred; DULLWEBER, Andreas. Closing the customer feedback loop. Harvard Business Review, v. 87, n. 12, dec., 2009, p. 43-47. Disponível em: https://hbr.org/2009/12/closing-the-customer-feedback-loop. Acesso em: 04 mar. 2019.

MILNE, A.; PARBOTEEAH, P. The business models and economics of peer-to-peer lending. European Credit Research Institute, 2016.

MORESI, Eduardo (org.). Pró-reitoria de Pós-graduação (org.). Metodologia da pesquisa. Brasília: Universidade Católica de Brasília, 2003. Disponível em: http://www.inf.ufes.br/~falbo/files/MetodologiaPesquisa-Moresi2003.pdf. Acesso em: 27 jun. 2014.

MORSE, A. Peer-to-peer crowdfunding: information and the potential for disruption in consumer lending. NBER Working Papers, n. 20899, jan.-may., 2015.

MOULES, J. Santander in peer-to-peer pact as alternative finance makes gains. Financial Times, 17 jun., 2014.

ORTUS round table: the future of China’s innovation hubs. Ortus Club, 13 dec. 2017. Disponível em: http://ortus.club/uncategorized/nova-china-innovation/. Acesso em: 11 abr. 2019.

POWELL, Brian. Agritech startups in 2016: saw less investment but more diversification. Yostartups.com, 8 mar. 2017. Disponível em: https://yostartups.com/agritech-2016-witnessed-less-investment-diversification/. Acesso em: 03 mar. 2019.

PRICE Water House Coopers. Peer pressure: how peer-to-peer lending platforms are transforming the consumer lending industry, fev., 2015.

RATINECAS, Paulo. Ecossistema empreendedor da China. 6 mar. 2019. Disponível em: https://www.slideshare.net/ratinecas/ecossistema-empreendedor-da-china-estudo-startse. Acesso em: 28 mar. 2019.

RAU, R. Law, trust, and the development of crowdfunding. University of Cambridge Woking Paper, 2017.

RAWSON, Alex; DUNCAN, Ewan; JONES, Conor. The truth about customer experience. Harvard Business Review, v. 91, n. 9, set., 2013, p. 90-98. Disponível em: https://hbr.org/2013/09/the-truth-about-customer-experience. Acesso em: 04 mar. 2019.

REICHHELD, F. F. The one number you need to grow. Harvard business review, v. 81, n. 12, dec., 2003, p. 46-55.

REICHHELD, F. F.; SASSER JR., W. E. Zero defections: quality comes to services. Harvard Business Review, v. 68, n. 5, sep.–oct., 1990, p. 105–111.

SAKAMOTO, Camila. Shenzhen: a cidade da inovação. China Link Trading, 02 mai. 2017. Disponível em: http://www.chinalinktrading.com/blog/shenzhen-cidade-da-inovacao/. Acesso em: 03 abr. 2019.

TOP 6 fast growing Tech Industries in China: artificial intelligence & healthtech (part 2/3). Thexnode.com, 20 dec., 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-artificial-intelligence. Acesso em: 13 mar. 2019.

TOP 6 fast growning Tech Industries in China: Fintech & Edtech (part 1/3). Thexnode.com, 30 nov. 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-fintech-edtech-part-1-3. Acesso em: 13 mar. 2019.

UNESP. Modelos de recuperação da informação. 23 ago. 2018. Disponível em: https://www.marilia.unesp.br/Home/Instituicao/Docentes/EdbertoFerneda/ri04—modelosri.pdf. Acesso em: 05 abr. 2019.

USUÁRIOS de internet na China ultrapassam os 649 milhões em 2014. O Globo Economia, 03 fev. 2015. Disponível em: https://oglobo.globo.com/economia/tecnologia/usuarios-de-internet-na-china-ultrapassam-os-649-milhoes-em-2014-15231412. Acesso em: 03 abr. 2019.

VALENTE, Jonas. Relatório aponta Brasil como quarto país em número de usuários de internet. Agência Brasil, 03 out. 2017. Disponível em: http://agenciabrasil.ebc.com.br/geral/noticia/2017-10/relatorio-aponta-brasil-como-quarto-pais-em-numero-de-usuarios-de-internet. Acesso em: 02 abr. 2019.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 13. ed. São Paulo: Atlas, 2011.

WANG, Yue. Will the future of artificial intelligence look Chinese? Forbes, 6 nov. 2017. Disponível em: https://www.forbes.com/sites/ywang/2017/11/06/will-the-future-of-artificial-intelligence-look-chinese/#48cac8f77fdc. Acesso em: 05 abr. 2019.

XIANG, Nina. China is quietly catching up on healthcare technology. China Money Network, 31 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/31/china-is-quietly-catching-up-on-healthcare-technology. Acesso em: 15 mar. 2019.

XIANG, Nina. Here are China’s top 10 aI companies challenging US tech leadership. China Money Network, 07 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/07/here-are-chinas-top-10-ai-companies-challenging-us-tech-leadership. Acesso em: 15 mar. 2019.

YEUNG, Edith. China internet trends 2017. Disponível em: https://pt.slideshare.net/EdithYeung/china-internet-report-2017-by-edith-yeung. Acesso em: 25 mar. 2019.

ANNEXE – RÉFÉRENCES DE NOTES DE BAS DE PAGE

3. FinTechs – sociétés de services financiers avec des processus entièrement basés sur la technologie, parmi lesquelles se distinguent: paiements, prêts, assurances et investissements.

4. Startups – modèle d’affaires développé par des entreprises récentes, liés, en général, à l’innovation et à la technologie.

5. Écarts – différence entre le prix d’achat et de vente, c’est-à-dire la surtaxe facturée sur une transaction financière.

6. Equity research – segment au sein du marché financier responsable de l’étude et de l’analyse en détail de l’information d’une entreprise et de son activité dans son ensemble, visant des opportunités d’investissement.

7. Crowdfunders – modalité d’investissement où plusieurs personnes peuvent investir de petites sommes d’argent dans une entreprise donnée, généralement via Internet, afin de donner vie à une idée.

8. P2P – peer-to-peer English, qui signifie peer-to-peer, est un format réseau d’ordinateurs avec des fonctions décentralisées des fonctions réseau conventionnelles, où l’ordinateur de chaque utilisateur connecté finit par effectuer des fonctions de serveur et de client en même temps.

9. Herfindahl Hirschman – est une mesure commune de la concentration du marché, utilisé pour déterminer la compétitivité de celui-ci. Il est calculé en ajustant la participation et le marché de chaque entreprise dans un environnement concurrentiel. Il peut varier de zéro à 10.000. Le ministère de la Justice des États-Unis s’en sert pour évaluer les problèmes potentiels de fusion, et les organismes de réglementation déterminent si un secteur peut être considéré comme concurrentiel ou exploité sous un monopole particulier.

10. Insper – est un établissement d’enseignement supérieur brésilien qui opère dans les domaines des affaires, de l’économie, du droit, du génie mécanique, de l’ingénierie mécatronique et de l’ingénierie informatique.

11. IAIS – International Association of Insurance Supervisors.

12. CAGR – Compound Annual Growth Rate.

13. Big Data – est l’analyse et l’interprétation de grands volumes de données d’une grande variété. Cela permettra aux professionnels de l’informatique de travailler avec des informations non structurées à grande vitesse.

[1] Maîtrise professionnelle en systèmes de gestion.

[2] Doctorat en génie de la production. Maîtrise en génie civil. Diplôme en génie civil.

Soumis : septembre 2020.

Approuvé : octobre 2020.