ARTICOLO ORIGINALE

FELIPPE, Gibran [1], ZOTES, Luís Pérez [2]

FELIPPE, Gibran. ZOTES, Luís Pérez. Futuro del mercato finanziario nazionale: momento di innovazione da parte di FinTechs in trasformazione nel contesto bancario nazionale. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno 05, Ed. 10, Vol. 07, pp. 31-62. nell’ottobre 2020. ISSN: 2448-0959, collegamento di accesso: https://www.nucleodoconhecimento.com.br/contabilita/mercato-finanziario, DOI: 10.32749/nucleodoconhecimento.com.br/contabilita/mercato-finanziario

RIEPILOGO

Il sistema bancario brasiliano è in una fase di maturità favorevole al ricevimento di un nuovo concorrente che, seguendo la tendenza globale, sono FinTechs[3]. In questo modo, queste società che utilizzano la tecnologia per fornire servizi finanziari, stanno cominciando ad avere un impatto sul mercato finanziario nazionale, portando con sé il potenziale per scuotere i risultati delle grandi società finanziarie del paese. Questo articolo ha un’ampia panoramica della concentrazione del mercato bancario nazionale, rispetto agli standard globali, nonché la dimensione delle opportunità per i nuovi operatori attraverso tecnologie stabilite dalle startup[4], in un processo irreversibile in termini di innovazione. La metodologia qui utilizzata si basava su un’ampia revisione della letteratura che ha portato all’identificazione e alle conseguenze dei principali impatti di questo nuovo ordine finanziario, in cui le dimensioni non sono più così rilevanti, data l’attuazione di nuove pratiche per uno spettro costantemente rinnovato di clienti. I nuovi operatori del mercato finanziario dovrebbero essere veramente incentrati sul cliente, agili e in grado di adattarsi a un ambiente in rapida evoluzione, abili a lavorare con le aziende in un complesso ecosistema di partnership e mercati. Dovrebbero cercare l’eccellenza nell’analisi dei dati, nella determinazione dinamica dei prezzi e nella costruzione di tecnologie che consentano di sviluppare e implementare nuove funzionalità. Nuove esigenze, pratiche, senza gli status symbol bancari.

Parole chiave: Innovazione, FinTech, startup, mercato bancario, tecnologia dell’informazione.

1. INTRODUZIONE

Il termine FinTech può essere ampiamente definito come innovazione finanziaria tecnologicamente abilitata, che può portare a nuovi modelli di business, applicazioni, processi o prodotti con un effetto materiale associato sui mercati finanziari, istituti finanziari e servizi finanziari (CARNEY, 2017). Le innovazioni FinTech stanno emergendo in molti aspetti della finanza: pagamenti al dettaglio e all’ingrosso, infrastrutture dei mercati finanziari, gestione degli investimenti, assicurazioni, accantonamento del credito e aumento di capitale. Nel prossimo futuro, tali applicazioni possono essere utilizzate, anche nelle operazioni sul mercato dei capitali (MOULES, 2014).

Questo articolo si concentra sull’evoluzione dei FinTechs per quanto riguarda il potenziale di penetrazione, uso e le sue conseguenze per il mercato finanziario nazionale. In tal modo, esso integra una serie di altri studi recentemente pubblicati o preparati da organismi ufficiali su altri aspetti della FinTech, alla causa delle numerose discussioni sull’argomento e della necessità di una regolamentazione da parte del BACEN in un contesto finanziario estremamente concentrato. In Brasile, il mercato del credito e dei pagamenti sono fino ad allora le motrici, generando un interesse significativo tra i responsabili delle politiche finanziarie e il pubblico in generale.

Sempre sull’aspetto del credito, alcuni analisti hanno suggerito che le innovazioni stabilite da FinTech potrebbero trasformare i mercati dei prestiti riducendo i costi, migliorando l’esperienza del cliente e migliorando le valutazioni del rischio di credito. Questo aspetto non è solo una recitazione, con inizio, medio e fine, ma semplicemente un movimento che, una volta avviato, diventerà dinamico e permanente, cambiando definitivamente le relazioni bancarie tradizionali. Un’opinione alternativa sostiene che la futura crescita del credito di FinTech potrebbe essere limitata da modelli di business vulnerabili alle mutevoli condizioni finanziarie (MILNE, 2016). Questo fatto è rilevante, dal momento che il paese non è ancora stato in grado di creare dispositivi efficaci contro i rischi di credito.

La domanda motivante per il contesto presente in questo studio è: “Perché il Brasile è diverso dagli altri mercati?”. Anche se la perturbazione finanziaria si è rivelata una tendenza comune in molti paesi, si ritiene che il sistema finanziario brasiliano sia particolarmente complesso. Il mercato bancario è focalizzato sugli standard globali e la penetrazione, per la maggior parte delle metriche, è al di sotto dei paesi sviluppati, in particolare nelle classi di reddito più basse. Anche i prezzi dei servizi finanziari e degli spread[5] sui prestiti sono tra i più alti al mondo.

In questa particolare struttura di mercato, le aziende che vogliono il posizionamento subiscono un impatto maggiore in Brasile rispetto ad altri mercati sviluppati, portando a diverse domande, finendo bene perché le FinTech diventano rilevanti solo ora. La risposta sta nell’espansione della base tecnologica in tutto il mondo, cambiando il profilo del mercato consumer, oltre alla necessità di un servizio su scala.

Diverse tendenze stanno convergendo, il che probabilmente aumenterà la rilevanza delle FinTech. Un altro punto osservato sono le recenti fusioni, che hanno ulteriormente concentrato il sistema finanziario, aumentando la necessità di nuovi operatori. Anche gli smartphone e l’accesso a Internet, meccanismi di distribuzione chiave per la tecnologia dell’informazione, stanno rapidamente aumentando man mano che la generazione di tecnologie avanzate del Brasile raggiunge la maturità. Pertanto, FinTechs si presentano come soluzioni per soddisfare la domanda, tenendo conto di questo scenario.

Secondo un recente studio del team Equity Research[6] della banca d’investimento Goldman Sachs, un potenziale fatturato di 75 miliardi di dollari in 10 anni è stato evidenziato per gli oltre duecento FinTech, attualmente operativi in Brasile. Anche nell’osservazione del rapporto Goldman Sachs, si può vedere il basso livello di connessione internet globale in Sud America, di fronte al continente asiatico, 10.4% anti 49.7% degli utenti globali totali.

Pertanto, vi è una chiara necessità di risposta da parte delle grandi banche brasiliane, elaborando o addirittura copiando prodotti dirompenti che necessitano di grandi investimenti e formazione di rete nell’IT per una maggiore efficienza operativa.

Gli ambienti aziendali hanno subito continui cambiamenti a causa della globalizzazione e della forte concorrenza per lo spazio sul mercato. La sostenibilità e la competitività di una determinata azienda (pubblica o privata) dipende anche dalla qualità dei suoi prodotti o servizi e dal suo potenziale per soddisfare la domanda. In questo contesto, l’articolo studia il ritardo nazionale, la sua necessità di un forte dosaggio, la medicina parafrasando, la streptomicina per uscire rapidamente dalla letargia delle grandi istituzioni e aumentare il potenziale di innovazione e diversificazione dei servizi offerti, altrimenti il calo in termini di efficienza punirà coloro che non hanno visto le nuove opportunità svelate in altri mercati.

2. FONDAMENTO TEORICO

2.1 CONGIUNZIONE PER L’ISTITUZIONE DI FINTECH IN BRASILE

Le Fintech, secondo Buchak (2017) sono aziende che utilizzano la tecnologia per fornire servizi finanziari. L’emergere delle FinTech brasiliane non ha seguito alla stessa velocità osservata in altri paesi del mondo, infatti, stanno ancora cominciando ad emergere in Brasile. Essi sono stimolati da condizioni sempre più favorevoli, che dovrebbero renderli progressivamente più rilevanti per gli investitori con un focus sul settore finanziario. È possibile anticipare la transizione, perché sarà diversa da quella dei mercati più sviluppati e attraverso questo punto di partenza, il mercato stesso si adatterà e risponderà a questo movimento.

Un’altra definizione ampiamente accettata per il termine FinTech è stabilita da Carney (2017) come innovazione finanziaria tecnologicamente abilitata, che può portare a nuovi modelli di business, applicazioni, processi o prodotti con un effetto materiale associato sui mercati finanziari, istituti finanziari e servizi finanziari. Le innovazioni di FinTech stanno emergendo in molti aspetti della finanza, tra cui:

- Pagamenti al dettaglio e all’ingrosso;

- Infrastrutture dei mercati finanziari;

- Gestione degli investimenti;

- Assicurazione;

- Fornitura di credito;

- Aumento di capitale.

Questo articolo si concentra sulla fornitura e l’alloggio di FinTechs, non tenendo conto dei progetti ancora in corso. In tal modo, esso integra una serie di altri studi recentemente pubblicati o in fase di preparazione da parte di organismi ufficiali su altri aspetti della FinTech. La tecnologia coinvolta nello sviluppo di FinTech ha rallevano un notevole interesse per i mercati finanziari, i responsabili delle politiche e il pubblico in generale. Alcuni analisti hanno suggerito che le innovazioni potrebbero trasformare i mercati finanziari riducendo i costi, migliorando l’esperienza del cliente e migliorando le valutazioni del rischio di credito e dei pagamenti.

Un’opinione alternativa (DE ROURE, 2016) sostiene che la futura crescita del credito di FinTech potrebbe essere limitata da modelli di business vulnerabili alle mutevoli condizioni finanziarie a causa di considerazioni sulla protezione dei consumatori e degli investitori. Questo articolo delimita la visione e la comprensione del funzionamento dei mercati del credito FinTechs in Brasile, comprese le dimensioni, la portata e la crescita di queste attività. Valuta inoltre i potenziali benefici e rischi microfinanziaci di queste attività e considera le possibili implicazioni per la stabilità finanziaria nel caso in cui l’ampio uso di questa tecnologia cresca fino a rappresentare una parte significativa delle operazioni totali nel mercato finanziario nazionale.

Ai fini del presente studio, il termine FinTech comprende tutte le attività finanziarie agevolate da piattaforme elettroniche con le quali gli utenti sono direttamente sposati con i creditori.

Quando si basano sulle attività di credito, tali comunità sono indicate come crowdfunder[7] basati su prestiti, “prestiti peer-to-peer[8] (P2P) o “finanziatori di mercato”. Queste piattaforme elettroniche possono facilitare una serie di operazioni finanziarie, tra cui prestiti garantiti e non garantiti, finanziamenti senza debiti, come il finanziamento delle fatture, i mezzi di pagamento, ecc. Inoltre, alcune piattaforme elettroniche vanno oltre un modello di business P2P corrispondente utilizzando il proprio bilancio per le attività finanziarie.

In Brasile, come in altri paesi del mondo, l’emergere di FinTech non è una cosa semplice da misurare in termini di impatto sulle solite dinamiche del mercato finanziario. Le cinque maggiori banche brasiliane (escluse le banche di sviluppo) detengono l’84% del totale dei prestiti nel sistema.

L’impatto della perturbazione su qualsiasi mercato dipende in gran parte dalla forma di tale mercato. In Brasile, vediamo che le condizioni per l’interruzione basata sulla tecnologia hanno un impatto maggiore rispetto ad alcuni mercati sviluppati. Pertanto, alcune valutazioni cospicue rivelano oggettivamente le seguenti ipotesi nell’ambiente nazionale:

- L’indice di concentrazione del mercato Herfindahl Hirschman[9] per il Brasile è nella metà superiore della gamma rispetto ai mercati di altri paesi. Questa concentrazione è particolarmente evidente nelle filiali bancarie, dove le prime cinque banche hanno il 90% delle filiali. Con la distribuzione tradizionale dei servizi finanziari interrotta dalle nuove tecnologie, l’abbattemento delle barriere all’ingresso;

- Penetrazione limitata, soprattutto a basso reddito. La penetrazione dei servizi bancari in Brasile è bassa rispetto agli standard globali, anche se relativamente vicina ai pari nella stessa regione e allo stesso livello di sviluppo. Vengono individuati ostacoli alla penetrazione derivanti dalla cultura, dalla regolamentazione e dalla struttura del mercato, che potrebbero essere superati dalla penetrazione della tecnologia e dall’invecchiamento e dall’evoluzione nell’uso di nuovi strumenti bancari da parte della popolazione;

- Prezzi costosi per i prestiti e altri servizi finanziari. I tassi d’interesse sui prestiti in Brasile sono tra i più alti al mondo, così come i tassi di servizio sono anche costosi rispetto a quelli addebitati dalle banche per servizi simili in altri paesi con le stesse vicissitudini. Gran parte di questo problema risiede nel limitare le informazioni, che aumenta il rischio e riduce gli incentivi per i nuovi concorsi. Così, le nuove tecnologie contribuiscono all’espansione del punto vendita dei prezzi a disposizione dei clienti bancari e dei potenziali partecipanti, che finisce per far scendere i prezzi.

L’impatto della rottura in qualsiasi mercato dipende in gran parte dalla struttura congiunte delle forze che operano in questo contesto competitivo. In Brasile, si osservano le condizioni in vigore per l’interruzione basata sulla tecnologia per avere un impatto maggiore rispetto ad alcuni mercati sviluppati. Pertanto, alcune valutazioni cospicue rivelano oggettivamente le seguenti ipotesi nell’ambiente nazionale:

Figura 1 – Mappa della FinTechrevolution in Brasile.

- Aumento della penetrazione di smartphone e internet: il numero di utenti di Internet in Brasile è cresciuto dell’11% all’anno dal 2003 (rispetto a un tasso medio complessivo del 9%). Allo stesso tempo, nel 2015, l’86% degli adulti brasiliani aveva un telefono cellulare, rispetto al 73% del 2010, con il 48% di tutti i telefoni cellulari considerati smartphone, in aumento rispetto al 19% del 2013. Con molte delle piattaforme di tecnologia finanziaria che utilizzano gli smartphone come metodo di consegna dei loro servizi, la continua espansione nella penetrazione è schietta;

- Aumento del bonus demografico: l’età media della popolazione in Brasile è in aumento, poiché il bonus demografico degli anni ’90 continua ad invecchiare. Poiché questa generazione entra nei suoi anni più produttivi e generatrici di liquidità, deve anche diventare utenti più frequenti dei servizi finanziari. Allo stesso tempo, questa generazione è più istruita e più tecnologicamente incline rispetto alle generazioni precedenti, il che contribuisce all’accettazione di soluzioni Fintechs basate su Internet e sui dispositivi mobili;

- Economia in ripresa: l’economia brasiliana si è contratta in termini reali negli ultimi tre anni, ma ora sta uscendo dalla recessione. Mentre gli investimenti e l’interesse per le nuove tecnologie sono stati interrotti durante la recessione, questi argomenti dovrebbero svolgere un ruolo più importante man mano che l’economia si riprende. Una maggiore ricchezza dovrebbe portare a una maggiore domanda di soluzioni per gestire, intermedio e distribuire ricchezza.

2.2 PRINCIPALI OPERAZIONI DI FINTECHS IN BRASILE

Si osserva nel paese, giorno dopo giorno, l’emergere di FinTtech di tutte le forme e dimensioni con diverse associazioni. Secondo una recente presentazione di Insper[10] Educacional, insegnata ai dipendenti del banco operativo di una grande tesoreria (nome dell’istituzione protetta a causa di strategie non autorizzate alla divulgazione pubblica) nel paese, ci sono circa 210 diverse FinTech in Brasile, il maggior numero in America Latina (dati 2018). Per la maggior parte, queste aziende si trovano nello stato di São Paulo e operano esclusivamente in Brasile (Figura 1 illustra alcuni di loro), anche se la tecnologia principale utilizzata è abbastanza mista, come lo sono i clienti finali. Si stima che queste società stanno a un fatturato totale di R$75 miliardi in 10 anni, in varie nicchie di mercato.

Secondo iAIS[11] (2017), alcune ipotesi sono rilevanti per la ricerca di operazioni di questo tipo in un contesto finanziario competitivo, qualcosa di pienamente fattibile e regolabile sul mercato nazionale, tra cui: (i) dati sull’attività creditizia del FinTech di studi accademici e fornitori del settore privato; ii) dati pubblicamente disponibili dalle piattaforme; (iii) studi del settore pubblico, accademico e privato sul settore del credito FinTech, considerati fonti rilevanti direttamente collegate al lavoro esistente degli istituti di compensazione membri e (iv) una panoramica delle attuali strutture normative e di altre politiche stabilite per l’operativizzazione delle FinTech.

La disponibilità e la qualità dei dati possono richiedere maggiore attenzione con lo sviluppo dei mercati del credito di FinTech, quindi è importante sottolineare che non si tratta di osservazione teutonica, con la massima precisione e senza deviazioni. Questo è probabilmente il divario principale in Brasile per la regolamentazione appropriata e la standardizzazione del mercato da parte dell’autorità monetaria.

In questo contesto, due istituzioni si presentano in primo piano, tra cui: NuBank, una società di carte di credito di successo che utilizza la tecnologia per identificare e catturare i clienti e Banco Original, un pilastro importante delle operazioni tutto digitali su piattaforme proprietarie.

Una delle principali operazioni di FinTechs si riferisce all’attività di credito facilitata dalle piattaforme elettroniche. Ciò comporta di solito che i mutuatari corrispondano direttamente agli investitori, anche se alcune piattaforme utilizzano il proprio bilancio per prestare (DELOITTE, 2016). Le piattaforme FinTech facilitano varie forme di credito, come i prestiti a consumatori e imprese, i prestiti contro gli immobili e il finanziamento del debito non garantito, come il finanziamento delle fatture, come illustrato nella tabella 1:

Tabella 1 – Fintech distribuite in varie nicchie e industrie. È stato individuato un margine di fatturato potenziale di 75 miliardi di dollari.

| Zona | Logica | RICAVI POTENZIALI IN 10 ANNI (R$ MILIARDI / ANNO) | AZIENDE IN BRASILE | |

| Bancario |

Il mercato bancario brasiliano è altamente concentrato, il che aumenta i costi e limita la penetrazione. La regolamentazione e la tecnologia stanno abbattendo gli ostacoli legati alla distribuzione all’ingresso, spianando la strada ai nuovi operatori che possono ridurre gli spread di attività e passività e aumentare la penetrazione. Il modello si estenderebbe dalle banche virtuali a servizio completo ai semplici e-wallet | 50 |

|

|

| Pagamenti |

Anche se il Brasile è in uno dei mercati più sviluppati in America Latina, il sistema di pagamento brasiliano è concentrato e offre funzionalità limitate, data la tecnologia più vecchia. I nuovi operatori sfruttano le più recenti tecnologie di acquisizione, elaborazione dei pagamenti e trasferimenti di denaro, con soluzioni negli spazi P2P e B2B. | 12 |

|

|

| Gestione delle finanze personali |

I brasiliani storicamente hanno strumenti limitati per gestire le finanze personali, il che ha portato ad un maggiore utilizzo di prestiti costosi e a una bassa allocazione di risorse. Le aziende utilizzano soluzioni basate su Internet per aiutare gli utenti a gestire i conti e rinegoziare i prestiti, oltre a fornire mercati per nuovi prestiti e prodotti di risparmio. | 6 |

|

|

| Prestito |

Il tasso medio annuo di prestiti in Brasile è del 32%, ma può raggiungere il 15% al mese per alcuni prestiti personali. Parte di questo è guidato dalla quantità limitata di informazioni che i mutuatari e i prestatori hanno l’uno sull’altro, nonché da carenze di distribuzione. Le aziende utilizzano piattaforme basate su Internet e su dispositivi mobili, insieme a modelli di business innovativi, per colmare il divario tra risparmiatori e mutuatari, sia all’interno che all’esterno del sistema finanziario. | 22 |

|

|

| Investimenti, Economia, Gestione patrimoniale, Trading |

Il risparmio in Brasile, in particolare per gli strati a basso reddito, è stato lasciato ai prodotti bancari al dettaglio a basso reddito, derivanti da limitazioni nella distribuzione e nell’informazione, nonché dalla concentrazione del mercato. Attraverso piattaforme online facili da usare, le nuove aziende offrono ai clienti alternative per investire in prodotti a reddito fisso e di capitale, direttamente o indirettamente, attraverso strumenti di confronto che evidenziano i vantaggi e gli svantaggi di ogni prodotto. | 10 |

|

|

| Sicuro |

Il settore assicurativo in Brasile ha una modesta penetrazione a causa degli elevati livelli di tassi di interesse reali e della distribuzione limitata. Mentre le nuove aziende non possono combattere i problemi creati da alti tassi di interesse, cercano clienti attraverso piattaforme di distribuzione online intelligenti e migliorano l’efficienza degli abbonamento utilizzando una combinazione di big data e pratiche attuariali tradizionali. | 25 |

|

Fonte: BANCO GOLDMAN SACHS (2017).

C’è anche una variazione nella base di credito delle piattaforme di credito di FinTech: alcune fonti di finanziamento provengono principalmente da investitori al dettaglio, mentre altre utilizzano risorse significative da investitori istituzionali, banche e mercati di cartolarizzazione. Le banche hanno origine prestiti a piattaforme di credito FinTech in diverse giurisdizioni. La disponibilità di dati ufficiali sul credito FinTech è limitata, quindi la maggior parte delle analisi di questi mercati si basa su indagini non ufficiali del settore e sulla divulgazione finanziaria della piattaforma.

La ricerca accademica sui volumi di prestiti nel 2015 mostra una notevole dispersione delle dimensioni del mercato del credito FinTech in tutte le giurisdizioni, compreso il nascente mercato nazionale. In termini assoluti, il più grande mercato del credito di FinTech è la Cina, seguita a distanza da Stati Uniti e Regno Unito (rispetto alla Cina, un tale mercato merita un focus speciale, da coprire nel prossimo argomento).

In generale, il credito di FinTech è una piccola frazione del credito complessivo, ma sembra crescere rapidamente e può avere partecipazioni molto più grandi in segmenti di mercato specifici. Ad esempio, nel Regno Unito, il credito di FinTech è stato stimato al 14% dei flussi equivalenti di prestiti bancari lordi alle piccole imprese nel 2015, ma solo l’1,4% dello stock di credito bancario aperto per i consumatori e le piccole e medie imprese alla fine del 2016. Rispetto alle banche tradizionali, la forte digitalizzazione dei processi e l’attenzione specializzata delle piattaforme di credito FinTech possono ridurre i costi di transazione e portare comodità agli utenti finali. Può anche aumentare l’accesso al credito e agli investimenti per segmenti sottoservi della popolazione o del settore delle imprese. Nonostante questi vantaggi, ci sono una serie di potenziali vulnerabilità che possono ostacolare la crescita futura nel settore. L’esecuzione finanziaria delle piattaforme potrebbe essere sostanzialmente influenzata dalle fluttuazioni della fiducia degli investitori, dati i modelli di prestito delle filiali bancarie nazionali. Inoltre, è necessario l’abbinamento di tipo P2P in modo che le operazioni tipiche del mercato nazionale possano essere transtradete in modo sicuro sulle piattaforme tecnologiche, vale a dire che vi sia la necessità di un accesso remoto ai dati bancari, anche per evitare rischi operativi in caso di assenza al limite disponibile per volumi più elevati o addirittura il blocco di operazioni fraudolente.

Inoltre, il rischio finanziario sulle piattaforme può essere superiore a quello delle banche a causa dell’aumento della propensione al rischio di credito, dei processi di rischio non testati e di una esposizione relativamente maggiore ai rischi informatici. Per quanto è possibile per quanto è possibile per quanto è possibile garantire la stabilità finanziaria, l’attività creditiva di FinTech potrebbe presentare una serie di vantaggi e rischi se crescesse fino a rappresentare una parte significativa del credito totale.

I potenziali benefici includono l’accesso a fonti di finanziamento alternative nell’economia. Una minore concentrazione del credito nel sistema bancario tradizionale potrebbe essere utile nel caso in cui vi siano problemi idiosincratici nelle banche. Le piattaforme FinTech possono anche esercitare pressioni sulle banche in carica per essere più efficienti nella loro fornitura di credito. Allo stesso tempo, se il credito di FinTech raggiunge una parte significativa dei mercati del credito, ciò può generare problemi di rischio sistemici.

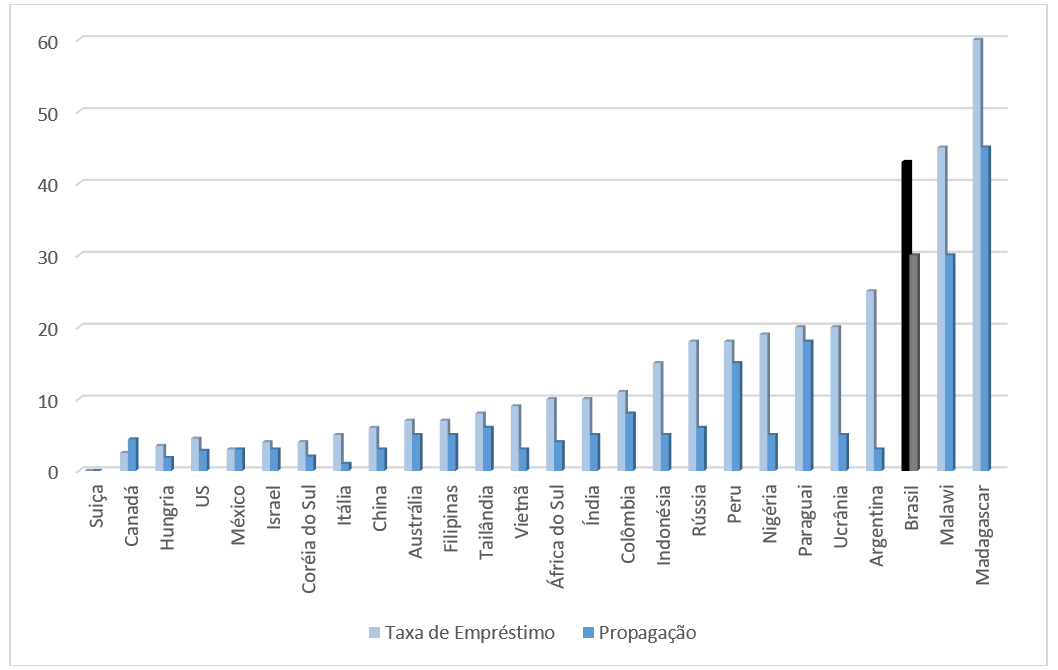

Alcuni fattori che contribuiscono ad aumentare l’inclusione finanziaria legata al credito del FinTech possono anche ridurre i modelli di prestito nei paesi in cui i mercati del credito sono già profondi. Inoltre, l’offerta di credito del FinTech potrebbe essere relativamente prociclica, tenendo conto del potenziale di una battuta d’arresto del credito per alcune parti dell’economia a causa della perdita di fiducia degli investitori durante i periodi di stress. Il grafico 1 presenta una panoramica dei costi comparativi, evidenziando la posizione brasiliana come una delle più costose del pianeta.

Figura 1 – Il costo dei prestiti in Brasile è uno dei più alti al mondo. Tasso di prestito e spread per paese.

Le banche in carica possono assumersi maggiori rischi di credito in risposta all’aumento della concorrenza sui prestiti, mentre una brusca erosione della loro redditività può creare difficoltà più ampie per il sistema finanziario, data l’offerta delle banche di una serie di servizi di rilevanza sistemica. Infine, il credito di FinTech pone sfide al perimetro normativo e al monitoraggio da parte delle autorità di attività creditinale.

Anche in relazione al sistema bancario nazionale, i seguenti dati si ottengono a maggio 2017: il 90% è la percentuale di filiali in Brasile appartenenti alle cinque principali banche. Il mercato si è concentrato di più dopo la crisi finanziaria: nel 2007 la stessa statistica era del 71%. Già il 47% è il numero di filiali bancarie ogni 100.000 adulti nel 2015, rendendo il Brasile uno dei sistemi più “branched” al mondo. I rami sono ben utilizzati, tuttavia; Il Brasile ha la più grande quota della popolazione che segnala di andare a un’agenzia fisica più di cinque volte per trimestre. Il 50% è la quota delle spese bancarie amministrative relative alle operazioni delle filiali.

Per quanto riguarda il potenziale del mercato si dice che: 50% contro 12% è il tasso di interesse che le banche brasiliane addebitano sui prestiti, rispetto al tasso che offrono ai depositanti di risparmio. Lo spread dei prestiti, che segnala un alto costo del prestito e un alto costo di opportunità di risparmio, è più alto solo in Malawi e Madagascar, secondo un rapporto di Goldman Sachs (2017). Oltre a questi aspetti, il 57% è la quota del totale dei prestiti che le banche di proprietà del governo brasiliano hanno mantenuto al loro picco (luglio 2016). Questa crescita delle scorte ha esercitato pressioni sui livelli di capitale, che sono più bassi nelle banche governative che negli istituti privati.

FinTech, in un modo o nell’altro, esistono in Brasile per gran parte degli ultimi 10 anni. Come accennato nei temi precedenti, alcune delle condizioni del mercato brasiliano, in particolare la forte concentrazione di servizi bancari e finanziari nelle mani di un piccolo numero di società, creano un ambiente favorevole per l’interruzione, ma esistono anche da tempo.

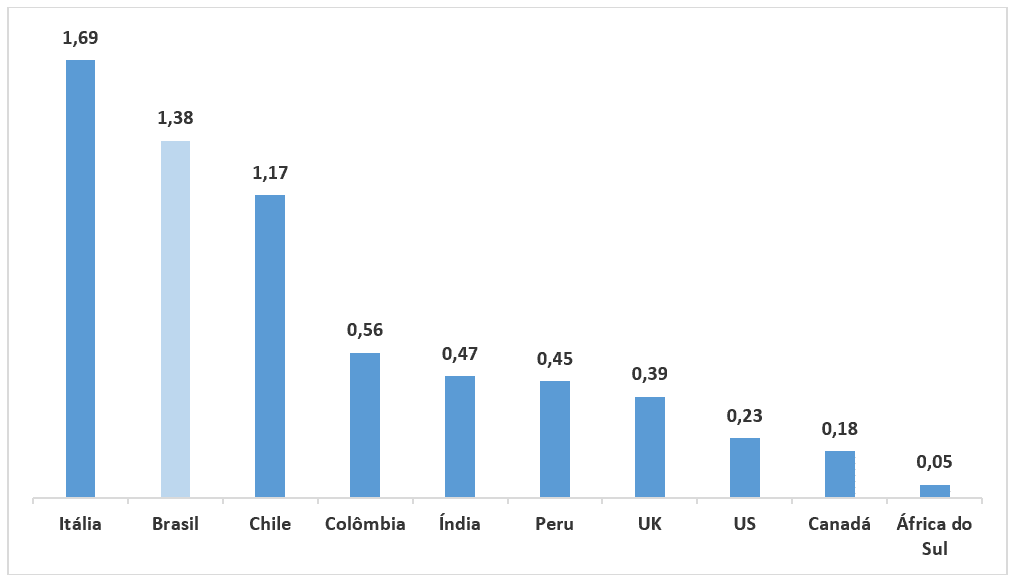

Negli ultimi anni sono cambiati altri fattori, che riteniamo cresiamo un ambiente più ricettivo per la perturbazione. In primo luogo, la concentrazione nel sistema bancario è aumentata. In secondo luogo, la penetrazione della tecnologia, in particolare degli smartphone, è aumentata al punto che i modelli di business di diversi FinTech possono raggiungere la massa critica, beneficiando anche di dati demografici più aperti al cambiamento. In terzo luogo, il rallentamento del ciclo economico e l’attesa ripresa nei prossimi anni potrebbero creare l’opportunità per le nuove imprese di emergere e crescere con l’attività economica. Come illustrato nel grafico 2, i tassi di manutenzione dei conti in Brasile sono più elevati che in altri paesi.

Figura 2 – Tassa mensile di mantenimento del conto / GDP pro capite 2015-2016.

Ci sono ragioni specifiche per cui i tassi e gli spread in Brasile sono più alti. Molto deve essere fatto, come accennato in precedenza, data la regolamentazione e le tasse (in particolare queste ultime), ma altri hanno a che fare con le informazioni o la loro mancanza.

Il Brasile ha un’agenzia di credito negativa (che identifica il cattivo comportamento dei non paganti, ma non segue il buon comportamento dei paganti), ma gli sforzi per sviluppare un dipartimento di credito positivo (che ridurrebbe i rischi e gli spread) sono stati finora contrastanti.

Nessuna informazione viene condivisa con i potenziali partecipanti, il che limita la concorrenza, riducendo la visibilità dei potenziali rendimenti. Il governo sta facendo pressione sulle banche per ridurre gli spread, ma è possibile che la concorrenza – derivante da progressi tecnologici dirompenti che migliorano il flusso di informazioni, avrebbe probabilmente più successo.

In termini di utilizzo di internet e smartphone, si osserva che il movimento è ancora in aumento, poiché l’uso di Internet in Brasile è aumentato per la maggior parte dell’ultimo decennio (il numero di utenti è cresciuto dell’11% dal 2005), in gran parte in linea con le tendenze globali (CAGR[12] del 9% dal 2005).

Il numero di utenti di Internet è superiore alla media globale, secondo i dati della Banca mondiale, mentre l’uso della banda larga per la connessione a Internet sembra essere in linea con la media. Secondo l’agenzia di geografia e statistica brasiliana, IBGE (Istituto brasiliano di geografia e statistica), l’uso di internet è più alto a livelli di reddito più elevati rispetto a quelli con reddito più basso e più prevalente tra gli individui con più anni di studio e tra 15 e 34 anni, considerando l’uso di Internet attraverso una combinazione di computer desktop, telefoni cellulari e tablet.

La penetrazione dei telefoni cellulari in Brasile è relativamente elevata, con più telefoni cellulari pro capite che negli Stati Uniti o nel Regno Unito, secondo la Banca mondiale. Il Pew Research Center ha osservato che nel 2015 l’86% degli adulti brasiliani aveva un telefono cellulare, rispetto a una media dell’86% in 39 paesi intervistati (e in aumento dal 73% nel 2010).

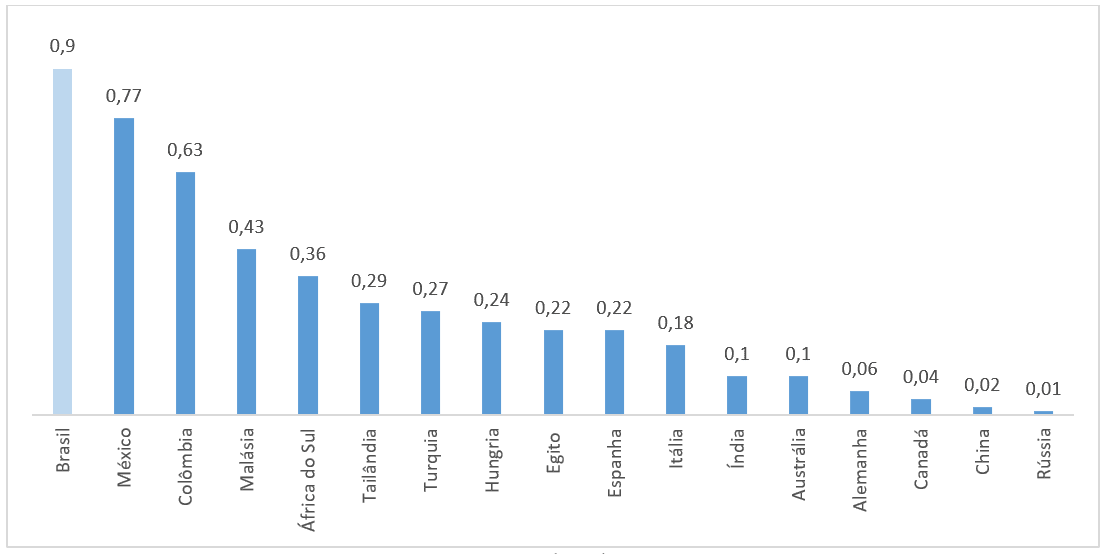

Sempre secondo il Pew Research Center, il 48% di tutti i telefoni cellulari in Brasile a 2015 sono stati considerati smartphone, rispetto al 19% nel 2013. Questo livello di penetrazione degli smartphone è in linea con la media globale, ma non è all’erta dei livelli nei mercati sviluppati. Anche in termini di distribuzione del reddito, la disparità nei costi delle operazioni delle banche brasiliane per i clienti è nota, secondo il grafico 3.

Figura 3 – Commissioni bancarie AVG / reddito disponibile pro capite X coefficienti di GNI.

Nell’ambiente nazionale vengono esaminati anche i segmenti in cui vi è più attività tecnologica finanziaria. Nel corso del tempo, le tecnofinanza acquisiscono la partecipazione in una parte significativa del mercato dei servizi finanziari, essendo uno dei principali motori della crescita e della penetrazione, nonché un agente per la riduzione degli spread e dei tassi. Date le dinamiche del mercato brasiliano (concentrazione, penetrazione e prezzo), tale evoluzione si è verificata in modo diverso da quanto è avvenuto in altri mercati, sia sviluppati che in via di sviluppo. Pertanto, l’aumento dei FinTechs probabilmente spingerà le banche già in carica a investire pesantemente nell’IT, riducendo i costi e migliorando l’efficienza.

2.3 ANALISI DEL BENCHMARKING CINESE

Prima di analizzare correttamente il mercato cinese, è importante elencare alcune caratteristiche rilevanti di quel paese, così come il motivo di questa analisi, sulla base della correlazione diretta con il Brasile, dal momento che i mercati finanziari internazionali storicamente considerano il Brasile e la Cina come paesi emergenti e peer, tuttavia, come affrontato da un recente rapporto sulla rivista The Economist, la Cina ha preso le distanze dal Brasile verso i paesi sviluppati , in cui gran parte di questo aspetto risiede esattamente nel guadagno tecnologico degli ultimi anni.

Secondo Internet World Stats (2017), i dati sono rilevanti per la Cina, che è la seconda economia più grande del mondo:

- Estensione territoriale: 9.597.000 km2 – 3a più grande del mondo;

- Popolazione: 1,379 miliardi di abitanti – il paese più popoloso del mondo;

- Numero di utenti Internet: US$705 milioni di persone (triplicare il numero di utenti attivi negli Stati Uniti, circa US$242 milioni di persone);

- Nel 2015, la Cina ha raccolto US$231 miliardi di dollari in fondi di rischio, superando gli Stati Uniti nell’importo totale del capitale di rischio investito;

- Gli investitori hanno stagt; US$19,3 miliardi di dollari in società asiatiche contro i 18,4 miliardi di dollari delle società statunitensi nel secondo trimestre di quest’anno;

- Quasi il 15% della popolazione adulta in Cina è impegnata in qualche modo con l’imprenditorialità e l’11% di questo gruppo gestisce già un’attività consolidata;

- Nel 2015, il 12% dei laureati di peking ha aperto o lavorato in startup. Nel 2005, questo numero era solo del 4%;

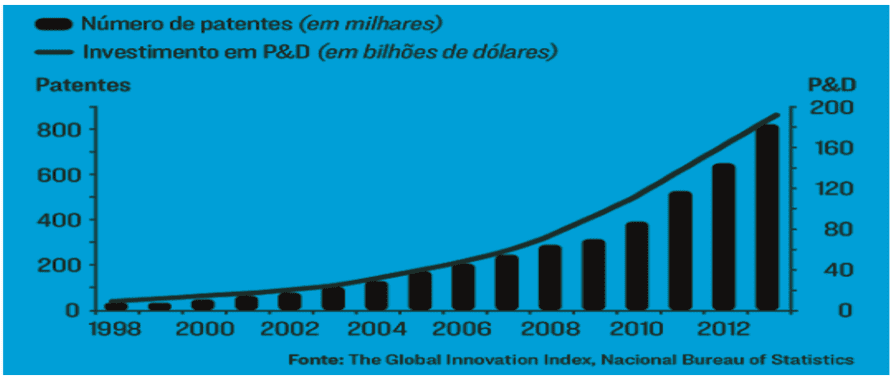

- La Cina è il paese che ha fatto il più avanzato nella classifica globale dell’innovazione e questo è dovuto al crescente investimento nella ricerca e all’espansione del numero di brevetti.

Figura 4 – Brevetti x P&D (Ricerca e sviluppo).

Fonte: RATINECAS (2019).

Come la Silicon Valley negli Stati Uniti, anche la Cina ha sviluppato il suo hub tecnologico a Beijing , quindi di fronte allo scenario promettente del paese, l’impegno viene da entrambe le parti: sia dalla popolazione che dal governo cinese, che ha un importante interesse nell’incoraggiare l’innovazione e l’imprenditorialità.

La crescita della classe media in Cina negli ultimi 10 anni è senza precedenti nella storia dell’umanità. Il più grande esportatore del mondo, il paese ha ora la più grande classe media consumista del pianeta. Dal 2009, la Cina è diventata il più grande partner commerciale del Brasile, sfatando la leadership degli Stati Uniti di circa 80 anni. Il governo locale agisce in modo aggressivo e strategico per favorire gli affari tra Cina e Brasile. Il paese è già secondo con cattivi “unicorni”, vale a dire, startup valutate a più di US$miliardo di dollari, ed è secondo solo agli Stati Uniti.

A Pechino, il governo cinese ha investito circa 230 miliardi di dollari in startup solo nel 2015, con le seguenti aziende come le seguenti società: Lenovo, Tencent, Alibaba, Xiaomi, Meituan-Deanping, Didi-Kuadi e Baidu. Dal 1978, diverse zone economiche speciali sono state stabilite in Cina: la prima è stata a Shenzhen, e ha avuto luogo anche nei nuovi distretti di Pudong e . Quest’ultimo è un quartiere nel nord di Pechino e riunisce 1 milione di persone e circa 20.000 aziende tecnologiche. Vale a dire, una società tecnologica ogni 50 persone!

La comunità di Zhongguancun è diventata una delle mete migliori non solo per i talenti della Cina, ma anche da tutto il mondo a causa del clima favorevole per le startup in fase iniziale, della concentrazione di talenti buone prestazioni nella produzione e del costo della vita a prezzi accessibili.

Non c’è consenso sul fatto che la Silicon Valley cinese si trova nella capitale Pechino, o a Shenzen, che si trova a 50 minuti da Hong Kong in traghetto, quindi vale la pena dettagliare un po ‘di più lo sviluppo di questa regione. Shenzhen spende più del 4% del suo PIB (Prodotto interno lordo) in ricerca e sviluppo, il doppio della media del continente e a Nanshan il numero è superiore al 6%. La maggior parte di questo investimento proviene da aziende private. Le aziende di Shenzhen classificano più brevetti internazionali che in Francia o in Gran Bretagna.

In soli due anni, l’imprenditorialità cinese è diventata una tendenza e il paese ha riconosciuto che questa iniziativa accelera l’occupazione, genera ricchezza e ammorbidisce le pressioni finanziarie. Alla fine del 2016 sono state rilasciate nuove politiche pubbliche per promuovere questa ondata di imprenditorialità. Alcuni esempi sono:

– l’istituzione di esenzioni fiscali alle imprese che creano nuove tecnologie al fine di stimolare lo sviluppo e la ricerca;

– pubblicazione di nuove norme per eliminare gli ostacoli all’acquisto e alla vendita di tecnologie che entro il 2015 hanno avuto bisogno dell’autorizzazione di due diversi ministeri;

– Investimenti nel settore della struttura, della logistica e dell’occupazione nel settore tecnologico;

– Implementazione di Internet in località remote.

Il caso cinese è emblematico come proxy per il Brasile, perché è noto per il distozzino dalla realtà nazionale, negli ultimi anni, di fronte all’enorme progresso dell’innovazione del gigante asiatico, qualcosa che di fatto altera le dinamiche del sistema finanziario, che cessa di servire solo l’imprenditore constable, selezionato dallo Stato, ma generalizza il volume degli investimenti sulla base di buoni progetti.

Secondo un rapporto dell’Internet Information Center cinese, dei 700 milioni di utenti di Internet, 557 milioni di loro utilizzano gli smartphone per rimanere online e il 72,1% dei cinesi che utilizzano Internet hanno dai 10 ai 39 anni, riporta China Internet Report 2017.

Per quanto riguarda le abitudini degli utenti di Internet cinesi, c’è stato un aumento del 20% della percentuale di acquisti online rispetto al 2014. Con tutto questo, le vendite al dettaglio online della Cina stanno crescendo del 30% all’anno e il volume dei pagamenti mobili ha raggiunto quasi quattro volte il valore dello scorso anno, raggiungendo 8.6 trilioni di dollari.

Dal 2014 al 2016, i fondi di venture capital hanno investito 77 miliardi di dollari in startup cinesi, sei volte di più rispetto ai tre anni precedenti. Secondo il rapporto China Startup Outlook 2017, le startup cinesi ritengono che i fondi di capitale di rischio e gli investimenti privati siano le migliori fonti di capitale.

Secondo CBI Insights, le quattro maggiori società internet cinesi hanno investito 5,6 miliardi di dollari in 48 aziende tecnologiche statunitensi negli ultimi due anni. Attualmente, secondo uno studio McKinsey, il paese è tra le prime tre destinazioni di investimento globali in tecnologie innovative.

In termini di FinTech, la Cina è il leader mondiale e di gran lunga il più grande mercato dei pagamenti digitali, rappresentando quasi la metà del totale globale. Nel settore dei prestiti online, il paese occupa tre quarti del mercato globale. Il volume dei pagamenti mobili ha raggiunto quasi quattro volte la cifra dello scorso anno, raggiungendo 8.6 trilioni di dollari, rispetto ai soli 112 miliardi di dollari negli Stati Uniti.

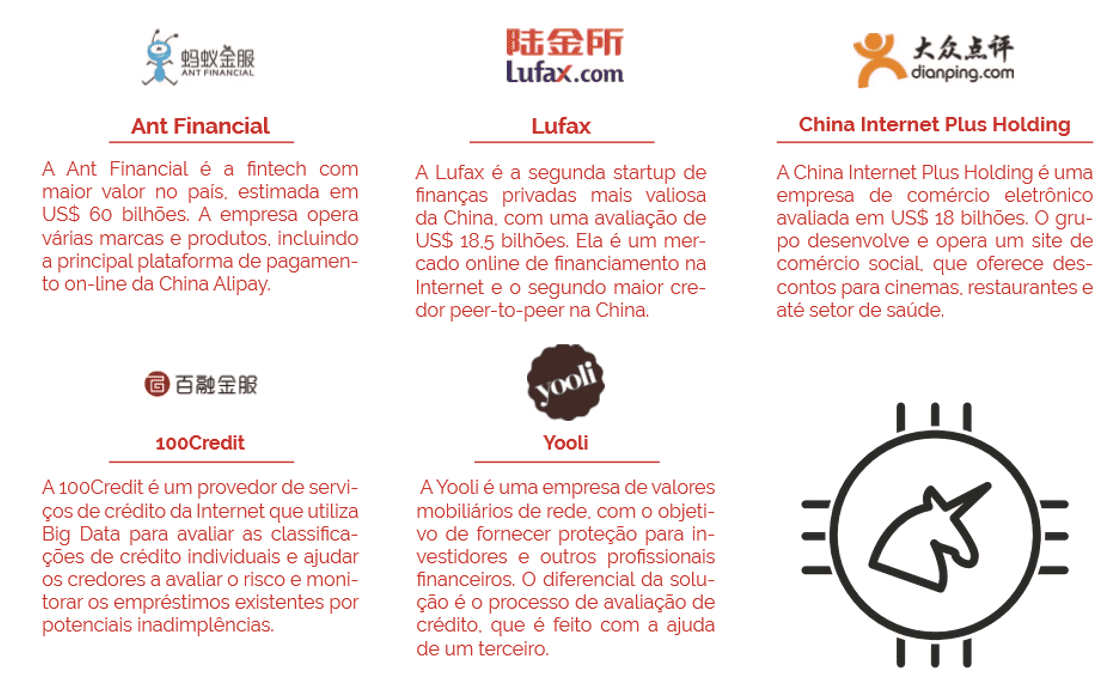

Nel 2016, gli investimenti in iniziative finanziarie in Cina sono stati pari a 10,2 miliardi di dollari e hanno superato i 9,2 miliardi di dollari del Nord America. Quattro dei cinque FinTech più innovativi al mondo sono cinesi. La più grande di queste, Ant Financial, è stata valutata circa 60 miliardi di dollari, in collaborazione con UBS, la più grande banca svizzera.

Figura 2 presenta alcuni dei principali “unicorni” cinesi:

Figura 2 – Top cinese “unicorni”.

2.4 PIANO DI CAMBIAMENTO STRUTTURALE PER IL CONTESTO FINANZIARIO NAZIONALE

Mentre FinTechs in Brasile inizia a guadagnare quote di mercato in ciascuno dei rispettivi mercati, così come ad aprire alcuni nuovi mercati che sono ancora inutilizzati, le banche brasiliane dovrebbero reagire. Questa reazione può venire in diversi modi, il più visibile è quello di imitare i prodotti e servizi lanciati da FinTechs. La reazione sarà più forte in proporzione all’impatto, dove si comprende che il maggior rischio di perdita di partecipazione è legato all’emergere di banche virtuali. Questo tipo di attività rappresenta la molla di accelerazione nella migrazione dei mattoni ai clic e, come tale, convalida le modifiche portate da FinTechs. Il risultato finale, attraverso una rapida valutazione, è che le banche possono perdere quote di mercato (più un fattore di crescita più lento della crescita totale) e margini (a seguito della concorrenza), ma entrambi possono essere compensati da incrementi di efficienza, riduzione dei costi di rischio e maggiore penetrazione.

Una delle strategie utilizzate dalle banche per arginare il flusso di innovazioni e interruzioni Fintech è stata quella di imitare i prodotti e i servizi lanciati. Tuttavia, le banche spesso aggiungono le proprie caratteristiche ai prodotti, che a volte cambia il successo del prodotto in FinTechs.

Ecco alcuni esempi sul mercato nazionale:

- Digio, Bradesco e Banco do Brasil. Nel novembre 2016, Bradesco e Banco do Brasil hanno lanciato una nuova carta di credito chiamata Digio. Si tratta di una scheda completamente virtuale, cercando di replicare il modello utilizzato con successo da NuBank. Come NuBank, tutte le interazioni sarebbero state fatte tramite mobile, su una semplice piattaforma, e non vi è alcun canone annuale. Tuttavia, a differenza di NuBank, non vi è alcun veto sui candidati in rete, e le carte possono anche essere richieste presso le filiali banco do Brasil e Bradesco;

- Distribuire alternative di finanziamento di terze parti. Recentemente, le grandi banche al dettaglio hanno iniziato a distribuire prodotti di finanziamento da altre banche più piccole a gruppi selezionati di clienti (di solito clienti ad alto reddito). Questa è una risposta a Orama e Easynvest, che offrono diversi prodotti di risparmio attraverso la loro piattaforma online. Tuttavia, le banche addebitano un tasso più elevato sulla distribuzione dei prodotti di finanziamento di altre banche, il che rende i rendimenti meno attraenti degli stessi prodotti offerti da FinTechs. Allo stesso tempo, è un riflesso della grande quantità di liquidità eccedentaria nel sistema finanziario brasiliano, in parte a causa del limitato volume di crescita dei prestiti negli ultimi anni;

- Piattaforme bancarie virtuali. La società ha più di un milione di clienti registrati sulla sua piattaforma di social banking virtuale. Attraverso questa piattaforma, la banca interagisce con i clienti principalmente via internet, telefono cellulare e telefono, offrendo servizi simili alle filiali in modo virtuale 18 ore al giorno (a differenza di sei ore di filiali). I clienti sono generalmente al livello di reddito più alto, che la banca ritiene preferirebbe questo nuovo modello di interazione. Bradesco sta considerando di lanciare una banca completamente virtuale, che sarebbe separata dalla sua normale offerta basata su filiali, pur operando all’interno della stessa piattaforma IT. I servizi sarebbero simili a quelli forniti da Banco Original o Banco Neon. Tuttavia, poiché i servizi (sia per la nuova banca online di Bradesco che per la banca virtuale di Itaà Unibanco) sarebbero ancora offerti all’interno di una banca di filiali al dettaglio, essi sarebbero soggetti, a nostro avviso, ai limiti dei processi e delle procedure stabiliti per la banca bancaria. Inoltre, la cultura delle nuove imprese sarebbe ancora in gran parte quella delle banche sottostanti, rendendo più difficile adottare e sviluppare una tecnologia veramente dirompente;

- Finanziamento di FinTechs. Sia l’Ita Unibanco (Cubo) che Bradesco (InovaBRA) hanno creato acceleratori all’avanguardia. Questi acceleratori ospitano conferenze per FinTech e spesso noleggiano servizi da aziende su base temporanea o permanente.

L’ambiente è stato modellato anche dagli investimenti delle banche direttamente in FinTech, principalmente attraverso partecipazioni di minoranza. Detto questo, i FinTech più visibili e di successo (come NuBank e GuiaBolso) non sono venuti da questi acceleratori.

Così, una delle principali tendenze create per modellare il mercato bancario brasiliano nei prossimi dieci anni è l’impulso per il sistema bancario virtuale. Anche se le banche non sembrano avere la cultura per guidare davvero un processo così dirompente, adotteranno nuove tecnologie nel tempo e questo cambierà il modo in cui interagiscono con i clienti, consegnano e prezzono nuovi prodotti, gestiscono il loro impatto fisico e distribuiranno il loro capitale. Le aree chiare per migliorare le prestazioni provengono, a nostro avviso, da una migliore efficienza operativa, dalle best practice di abbonamento ai prestiti e da una maggiore penetrazione dei servizi finanziari.

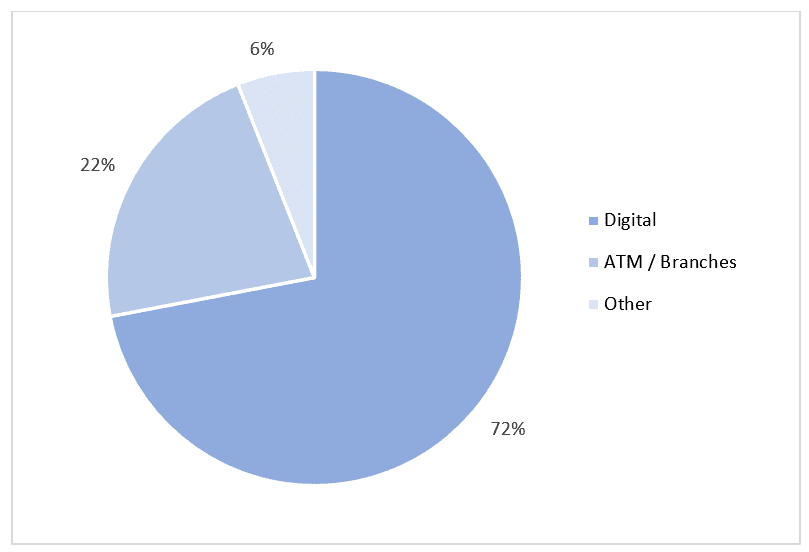

Oltre alla chiusura delle filiali, le banche sono costantemente alla ricerca di miglioramenti nell’efficienza operativa, ma come accennato in precedenza, questo processo si è intensificato negli ultimi anni. Ciò è stato in gran parte il caso sotto forma di chiusure di filiali e di razionalizzazione dei dipendenti. Tuttavia, poiché l’economia brasiliana ha vissuto una lunga e profonda recessione negli ultimi tre anni, è difficile separare gli adeguamenti effettuati per motivi ciclici (la recessione) da quelli effettuati per motivi strutturali (la natura mutevole del settore bancario). Detto questo, è necessario monitorare la forza di tali adeguamenti nei prossimi due o tre anni, portando a investimenti più significativi nell’IT, più chiusure di filiali e riduzioni del numero di dipendenti. I grafici 6 e 7 illustrano le transazioni digitali e bancarie:

Figura 6 – Le transazioni digitali (internet e mobile) sono diventate sempre più rilevanti per le banche negli ultimi anni. % di transazioni effettuate tramite piattaforme Internet/mobile.

Figura 7 – Circa tre quarti di tutte le transazioni bancarie nelle principali banche brasiliane sono digitali. Dettaglio delle transazioni, Bradesco, Ita Unibanco, Banco do Brasil.

Man mano che le informazioni guadagnano un migliore sostegno ai prestiti, il modello virtuale mm probabilmente darà alle banche più punti di contatto con i clienti e, di conseguenza, maggiori informazioni con cui le banche possono prendere le loro decisioni. Ad esempio, in un momento in cui il Brasile opera essenzialmente un reparto crediti negativo (anche se un modello più robusto per il dipartimento del credito positivo è in fase di approvazione del Congresso), le informazioni sui mutuatari sono limitate.

Le banche sono tenute a fare affidamento su analisi statistiche delle informazioni fornite dai mutuatari, il che aumenta le probabilità di errori di tipo I e II (errori inferenziali nei test di ipotesi per un maggiore controllo della significatività del campione dei risultati).

Secondo Moules (2014), un’esperienza di online banking genererebbe significativamente più dati che le banche possono utilizzare per determinare il rischio di credito per i mutuatari al dettaglio, che, se combinati con la potenza dell’analisi dei Big Data[13], potrebbero aiutare le banche a prestare ai mutuatari giusti al momento giusto.

Anche se un reparto di credito positivo più robusto non era in fase di sviluppo, la tecnologia e i big data potrebbero in parte imitare la sua funzione. La ricerca accademica mostra che le agenzie di credito positive, sostituendo le agenzie di credito negative, aumentano l’importo dei prestiti e riducono il costo del rischio, che si traduce in spread più piccoli. La combinazione di questi fattori avrebbe un impatto positivo sui risultati bancari.

Una migrazione verso la banca digitale richiederebbe un cambiamento nella cultura bancaria in Brasile, così come nel modo in cui le banche trattano i loro clienti. Ma allo stesso tempo, potrebbe servire ad attirare più clienti nel sistema finanziario. Poiché il settore bancario è in genere visto come un inconveniente necessario, soprattutto tra i clienti più giovani, aggirare l’agenzia e offrire prodotti e servizi direttamente ai clienti attraverso applicazioni mobili o basate sul web possono aumentare la loro penetrazione e le vendite.

Sarebbe più facile separare servizi e prodotti e, di conseguenza, addebitare commissioni su misura, attirando parti della popolazione, in particolare nei segmenti a basso reddito, che attualmente non fanno parte del sistema finanziario. Mentre una parte sostanziale di questi nuovi clienti può essere acquisita da FinTechs, le banche dovrebbero anche beneficiare di livelli più elevati di attività finanziaria e, in una certa misura, di un ulteriore flusso di clienti.

3. METODOLOGIA

La metodologia di questo articolo, di natura quantitativa, cerca di presentare risultati quantificati attraverso la raccolta dei dati senza l’uso di mezzi formali. I lavori sono iniziati nella preparazione di una relazione di mercato con la raccolta di dati provenienti da Goldman Sachs Bank (2017), sui profondi e necessari cambiamenti, che il contesto finanziario subirà nel prossimo futuro.

Attraverso una ricerca esplorativa che cerca di accertare qualcosa in un organismo, o, in un certo fenomeno per comprendere meglio e con maggiore precisione (VERGARA, 2011), abbiamo cercato di verificare i concetti di innovazione bancaria, trasformazione digitale, customer experience, modelli dirompenti, finanza personale, ambiente normativo e, tra gli altri aspetti.

La ricerca è stata sviluppata attraverso un’indagine bibliografica e una revisione della letteratura sui materiali già sviluppati sull’argomento (GIL, 2010). Così, è stato possibile arrivare a comprendere le dinamiche dell’evoluzione legate all’emergere di start-up finanziarie, così come i loro modi di agire attraverso FinTechs.

La raccolta di informazioni nei database si è verificata tramite l’uso del modello booleano, in cui un documento è rappresentato da un composto di termini indicizzati, e può essere definito in due modi: manuale o tramite algoritmi di calcolo (UNESP, 2018). Attraverso il modello booleano, sono state raccolte informazioni per la preparazione di questo articolo, abbiamo usato termini composti da contenuti collegati da operatori logici: AND, OR e NOT, in cui i contenuti relativi all’ambiente finanziario sono stati ottenuti come risultato della ricerca.

4. CONSIDERAZIONI FINALI

Indipendentemente dal posizionamento strategico del paese nel contesto di un nuovo modello di business finanziario, è noto che le aziende di successo avranno alcune caratteristiche comuni. L’obiettivo di questo articolo è quello di presentare i percorsi necessari per l’evoluzione del Brasile in termini di sistema finanziario e le sue strutture derivanti dal nuovo modello di servizio per una domanda sempre più connessa.

Le scelte che le grandi banche devono fare sul loro futuro posizionamento e sul percorso che si impegneranno con altre parti esterne dovrebbero determinare le risorse e le spese energetiche per mantenere la base di clienti e espandersi con nuovi segmenti di mercato. Con diversi modi affidabili di gioco e posizioni strategiche, non esiste un approccio unico per tutti. Indipendentemente da come si evolve il paesaggio, tuttavia, le banche di successo avranno alcune caratteristiche comuni:

- Saranno veramente incentrati sul cliente, utilizzando una profonda conoscenza di ciò che i clienti veramente valore sviluppo del prodotto, progettazione del canale e l’esperienza e il prezzo;

- Saranno agili e in grado di adattarsi a un ambiente in rapida evoluzione, con meccanismi per monitorare ciò che sta accadendo sul mercato, valutare i cambiamenti nelle preferenze dei clienti e riorientare le imprese per rimanere rilevanti;

- Saranno eccellenti nell’analisi dei dati, non solo come base per il processo decisionale e la progettazione delle proposte, ma integrati nei prodotti per fornire esperienze su misura, gestione del rischio in tempo reale e prezzi dinamici;

- Saranno abili a lavorare con altre aziende in un complesso

ecosistema di partnership e mercati, per fornire offerte che integrano i migliori servizi disponibili sul mercato ai propri clienti; - Saranno eccellenti nella costruzione di tecnologie entusiasmanti e sicure

soluzioni che consentono di sviluppare e distribuire rapidamente nuove funzionalità e di consentire un’integrazione semplice e sicura con i sistemi esterni.

Lo sviluppo di questi attributi non sarà facile per molte organizzazioni, con cambiamenti abbastanza radicali necessari alle loro competenze, cultura e lavoro; così come le piattaforme tecnologiche che sostengono le loro offerte digitali.

Uno dei modi che l’articolo svela per facilitare la migrazione a questa nuova realtà è il supporto nel concetto di Open Banking insieme alle risorse da sviluppare, come incorporare l’attenzione del cliente e aumentare il valore aggiungendo ai prodotti. Inoltre, come organizzare e sfruttare le risorse e le capacità esterne (tramite partnership o acquisizione).

Importanti progetti relativi alla tecnologia, tra cui come costruire e incorporare capacità di differenziazione dei dati analitici e intelligenza artificiale, come l’architettura e lo sviluppo di piattaforme modulari che facilitano l’integrazione e la distribuzione di nuove funzionalità innovative saranno requisiti di base per il successo in un ambiente estremamente competitivo. Quindi le grandi banche nazionali devono essere chiare su come gestiranno il cyberspazio in termini di sicurezza delle informazioni, manutenzione della base di clienti, sistemi operativi e dati sicuri, e come proteggeranno i clienti dalle frodi.

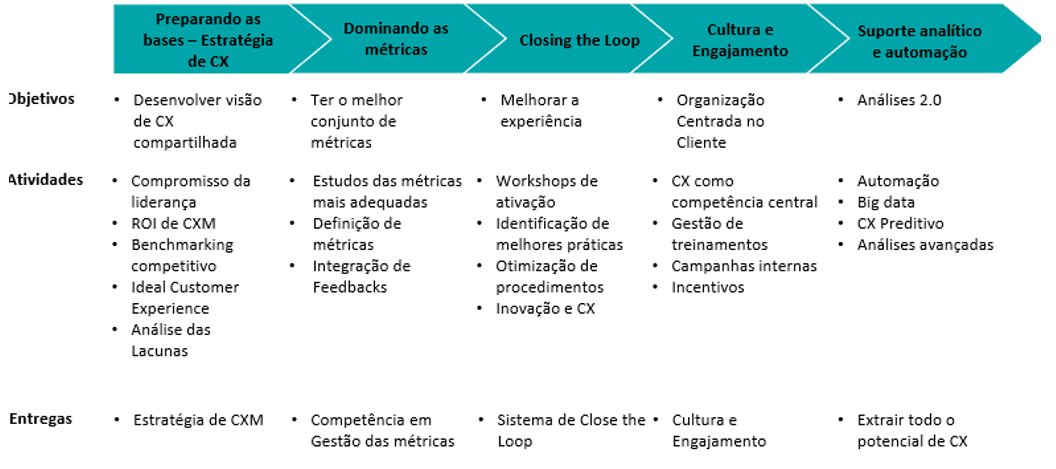

Anche se il futuro è imprevedibile, ci sono molte misure pratiche che le banche possono adottare immediatamente. Di seguito è riportata la figura 3, uno schema proposto da Reincheld (2018) e Rawson et. al. (2013) su come attuare una proposta di innovazione.

Figura 3 – Passo dopo passo di un programma di gestione e innovazione in CX.

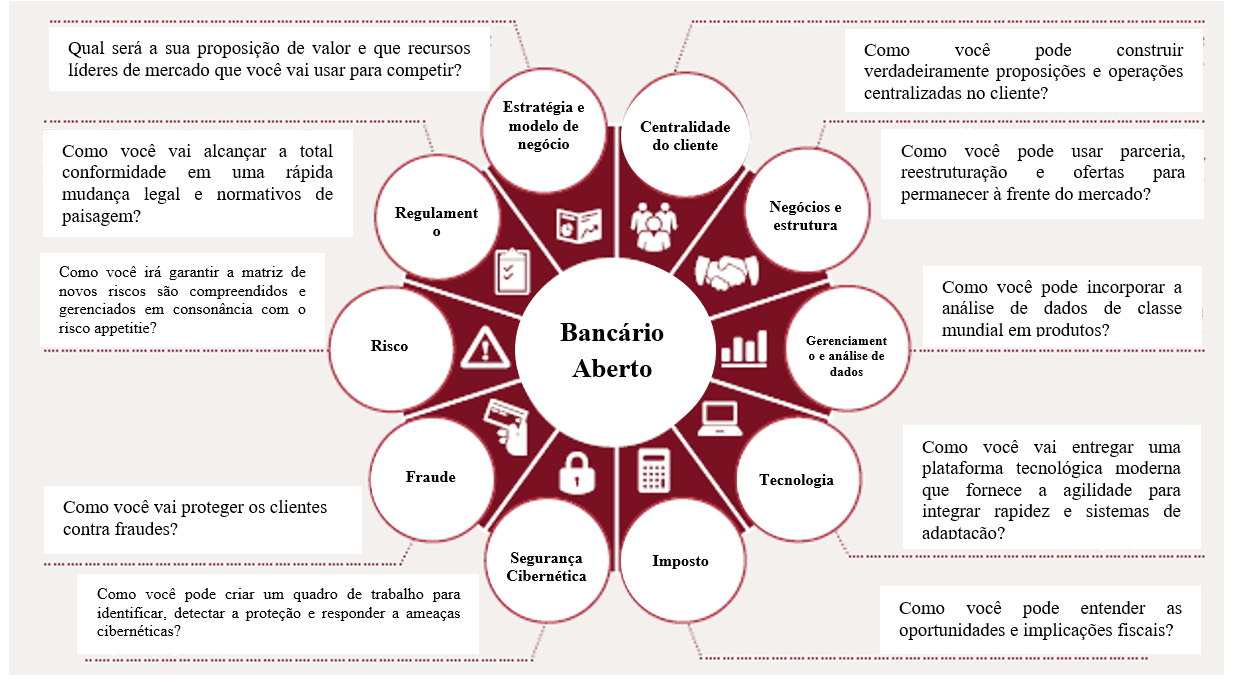

Per quanto riguarda le possibilità operative, segue un modello proposto dal team di consulenza di Price Waterhous Coopers, adattato dagli autori, nella ricerca di trasformare l’ambiente interno di una grande banca espandendo i suoi confini di funzionamento secondo la figura 4:

Figura 4 – Modello bancario aperto.

RIFERIMENTI

ALECRIM, Emerson. O que é Fintech? Info Wester, 31 mar. 2016. Disponível em: https://www.infowester.com/fintech.php. Acesso em: 05 abr. 2019.

AMORIM, Lucas. País das cópias virou polo de inovação – e isso muda o mundo. Revista Exame, 30 nov. 2017. Disponível em: https://exame.abril.com.br/revista-exame/e-hora-de-copiar-a-china/. Acesso em: 25 mar. 2019.

BANCO CENTRAL DO BRASIL (BACEN). Relatório de economia bancária: 2018. Brasília, DF: Banco Central do Brasil, 2018.

BANCO GOLDMAN SACHS. Future of finance: Fintech’s Brazil moment. New York: Goldman Sachs Global Investment Research, 2017.

BERMUDEZ, Jocelyn. China may soon surpass U.S. in the Global Education Technology Market. Ed Tech Times, 7 oct., 2016. Disponível em: https://edtechtimes.com/2016/10/07/china-may-soon-surpass-u-s-in-the-global-education-technology-race/. Acesso em: 10 mar. 2019.

BUCHAK, G., MATVOS, G. PISKORSKI, T. SERU, A. FinTech, regulatory arbitrage, and the rise of shadow banks. NBER Working Papers, n. 23288, mar. 2017.

CAMBRIDGE Centre for Alternative Finance. Sustaining momentum: the Second European Alternative Finance Industry Report, sep. 2016.

CAMBRIDGE Centre for Alternative Finance and Chicago-Booth Polsk. Center Breaking new ground: the Americas Alternative Finance Industry Report, April. (2016):

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and University of Sydney Business School. Harnessing potential: the Asia-Pacific and China alternative finance benchmarking report, mar., 2016.

CARNEY, M. The promise of FinTech: something new under the sun? Speech at the Deutsche Bundesbank G20. Conference on Digitising finance, financial inclusion and financial literacy, Wiesbaden, 25 jan., 2017.

COMMITTEE on Payments and Market Infrastructures. Distributed ledger in payment, clearing and settlement: an analytical framework. Feb., 2017.

DAVIS, K.; MURPHY, J. Peer-to-peer lending structures, risks and regulation. The Finsia Journal of Applied Finance, v. 3, 2016, p. 37–44.

DE ROURE, C.; PELIZZON, L.; TASCA, P. How does P2P lending fit into the consumer credit market? Deutsche Bundesbank Discussion Papers, n. 30, 2016.

DEER, L.; MI, J.; YUXIN, Y. The rise of peer-to-peer lending in China: an overview and survey case study. Association of Chartered Certified Accountants, 2015.

DEMYANYK, Y.; KOLLINER, D. Peer-to-peer lending is poised to grow. Federal Reserve Bank of Cleveland, aug. 2014.

DIXON, Matthew; FREEMAN, Karen; TOMAN, Nicholas. Customer effort ratio: stop trying to delight your customers. Harvard Business Review, v. 88, n. 7/8, jul.-aug., 2010, p. 116-122. Disponível em: https://hbr.org/2010/07/stop-trying-to-delight-your-customers. Acesso em: 18 mar. 2019.

GIANCOTTI, James. Beijing: one of the top startup ecosystems in Asia. Forbes, 09 aug. 2016. Disponível em: https://www.forbes.com/sites/jamesgiancotti/2016/08/09/beijing-one-of-the-top-startup-ecosystems-in-asia/#6203cdc125cb. Acesso em: 10 abr. 2019.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

IN FINTECH, China shows the way. The Economist, 25 feb. 2017. Disponível em: https://www.economist.com/finance-and-economics/2017/02/25/in-fintech-china-shows-the-way. Acesso em: 22 mar. 2019.

INCENTIVO ao empreendedorismo: um negócio da China. Isto é dinheiro, n. 1116, 22 mai. 2017. Disponível em: https://www.istoedinheiro.com.br/incentivo-ao-empreendedorismo-um-negocio-da-china/. Acesso em: 16 abr. 2019.

INTERNATIONAL Association of Insurance Supervisors (IAIS). FinTech developments in the insurance industry, 21 fev. 2017.

INTERNATIONAL Organization of Securities Commissions. Research Report on Financial Technologies (FinTech), feb. 2017.

JENIK, I.; LYMAN, T.; NAVA, A. Crowdfunding and financial inclusion. [S. l.]: Working Paper, 2017.

JOURDAN, Adam. Digital doctors: China sees tech cure for healthcare woes. Reuters, 14 oct., 2014. Disponível em: https://uk.reuters.com/article/uk-china-healthcare-digital/digital-doctors-china-sees-tech-cure-for-healthcare-woes-idUKKCN0I32OX20141014. Acesso em: 11 abr. 2019.

KEININGHAM, T. L.; COOIL, B.; AKSOY, L.; ANDREASSEN, T. W.; WEINER, J. (2007). The value of different customer satisfaction and loyalty metrics in predicting customer retention, recommendation, and share-of-wallet. Managing service quality: an international Journal, v. 17, n. 4, p. 361-384. Disponível em: http://www2.owen.vanderbilt.edu/bruce.cooil/documents/publications/msq2007.pdf. Acesso em: 07 abr. 2019.

KIRBY, E.; WORNER, E. Crowdfunding: an infant industry growing fast. International Organization of Securities Commissions, mar., 2014.

MAGIDS, Scott; ZORFAS, Alan; LEEMON, Daniel. The new science of customer emotions. Harvard Business Review, v. 76, nov., 2015, p. 66-74. Disponível em: https://hbr.org/2015/11/the-new-science-of-customer-emotions. Acesso em: 10 mar. 2019.

MARKEY, Rob; REICHHELD, Fred; DULLWEBER, Andreas. Closing the customer feedback loop. Harvard Business Review, v. 87, n. 12, dec., 2009, p. 43-47. Disponível em: https://hbr.org/2009/12/closing-the-customer-feedback-loop. Acesso em: 04 mar. 2019.

MILNE, A.; PARBOTEEAH, P. The business models and economics of peer-to-peer lending. European Credit Research Institute, 2016.

MORESI, Eduardo (org.). Pró-reitoria de Pós-graduação (org.). Metodologia da pesquisa. Brasília: Universidade Católica de Brasília, 2003. Disponível em: http://www.inf.ufes.br/~falbo/files/MetodologiaPesquisa-Moresi2003.pdf. Acesso em: 27 jun. 2014.

MORSE, A. Peer-to-peer crowdfunding: information and the potential for disruption in consumer lending. NBER Working Papers, n. 20899, jan.-may., 2015.

MOULES, J. Santander in peer-to-peer pact as alternative finance makes gains. Financial Times, 17 jun., 2014.

ORTUS round table: the future of China’s innovation hubs. Ortus Club, 13 dec. 2017. Disponível em: http://ortus.club/uncategorized/nova-china-innovation/. Acesso em: 11 abr. 2019.

POWELL, Brian. Agritech startups in 2016: saw less investment but more diversification. Yostartups.com, 8 mar. 2017. Disponível em: https://yostartups.com/agritech-2016-witnessed-less-investment-diversification/. Acesso em: 03 mar. 2019.

PRICE Water House Coopers. Peer pressure: how peer-to-peer lending platforms are transforming the consumer lending industry, fev., 2015.

RATINECAS, Paulo. Ecossistema empreendedor da China. 6 mar. 2019. Disponível em: https://www.slideshare.net/ratinecas/ecossistema-empreendedor-da-china-estudo-startse. Acesso em: 28 mar. 2019.

RAU, R. Law, trust, and the development of crowdfunding. University of Cambridge Woking Paper, 2017.

RAWSON, Alex; DUNCAN, Ewan; JONES, Conor. The truth about customer experience. Harvard Business Review, v. 91, n. 9, set., 2013, p. 90-98. Disponível em: https://hbr.org/2013/09/the-truth-about-customer-experience. Acesso em: 04 mar. 2019.

REICHHELD, F. F. The one number you need to grow. Harvard business review, v. 81, n. 12, dec., 2003, p. 46-55.

REICHHELD, F. F.; SASSER JR., W. E. Zero defections: quality comes to services. Harvard Business Review, v. 68, n. 5, sep.–oct., 1990, p. 105–111.

SAKAMOTO, Camila. Shenzhen: a cidade da inovação. China Link Trading, 02 mai. 2017. Disponível em: http://www.chinalinktrading.com/blog/shenzhen-cidade-da-inovacao/. Acesso em: 03 abr. 2019.

TOP 6 fast growing Tech Industries in China: artificial intelligence & healthtech (part 2/3). Thexnode.com, 20 dec., 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-artificial-intelligence. Acesso em: 13 mar. 2019.

TOP 6 fast growning Tech Industries in China: Fintech & Edtech (part 1/3). Thexnode.com, 30 nov. 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-fintech-edtech-part-1-3. Acesso em: 13 mar. 2019.

UNESP. Modelos de recuperação da informação. 23 ago. 2018. Disponível em: https://www.marilia.unesp.br/Home/Instituicao/Docentes/EdbertoFerneda/ri04—modelosri.pdf. Acesso em: 05 abr. 2019.

USUÁRIOS de internet na China ultrapassam os 649 milhões em 2014. O Globo Economia, 03 fev. 2015. Disponível em: https://oglobo.globo.com/economia/tecnologia/usuarios-de-internet-na-china-ultrapassam-os-649-milhoes-em-2014-15231412. Acesso em: 03 abr. 2019.

VALENTE, Jonas. Relatório aponta Brasil como quarto país em número de usuários de internet. Agência Brasil, 03 out. 2017. Disponível em: http://agenciabrasil.ebc.com.br/geral/noticia/2017-10/relatorio-aponta-brasil-como-quarto-pais-em-numero-de-usuarios-de-internet. Acesso em: 02 abr. 2019.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 13. ed. São Paulo: Atlas, 2011.

WANG, Yue. Will the future of artificial intelligence look Chinese? Forbes, 6 nov. 2017. Disponível em: https://www.forbes.com/sites/ywang/2017/11/06/will-the-future-of-artificial-intelligence-look-chinese/#48cac8f77fdc. Acesso em: 05 abr. 2019.

XIANG, Nina. China is quietly catching up on healthcare technology. China Money Network, 31 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/31/china-is-quietly-catching-up-on-healthcare-technology. Acesso em: 15 mar. 2019.

XIANG, Nina. Here are China’s top 10 aI companies challenging US tech leadership. China Money Network, 07 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/07/here-are-chinas-top-10-ai-companies-challenging-us-tech-leadership. Acesso em: 15 mar. 2019.

YEUNG, Edith. China internet trends 2017. Disponível em: https://pt.slideshare.net/EdithYeung/china-internet-report-2017-by-edith-yeung. Acesso em: 25 mar. 2019.

APPENDIX – RIFERIMENTI FOOTNOTE

3. FinTechs – società di servizi finanziari con processi interamente basati sulla tecnologia, tra i quali spiccano: pagamenti, prestiti, assicurazioni e investimenti.

4. Startup – modello di business sviluppato da aziende recenti, legate, in generale, all’innovazione e alla tecnologia.

5. Spread – differenza tra il prezzo di acquisto e di vendita, cioè il supplemento addebitato su una transazione finanziaria.

6. Equity research – segmento all’interno del mercato finanziario responsabile dello studio e dell’analisi in dettaglio delle informazioni di un’azienda e della sua attività nel suo complesso, puntando a opportunità di investimento.

7. Crowdfunders – modalità di investimento in cui diverse persone possono investire piccole quantità di denaro in una data attività, di solito via internet, al fine di dare vita a un’idea.

8. P2P – L’inglese peer-to-peer, ovvero il peer-to-peer, è un formato di rete di computer con funzioni decentralizzate delle funzioni di rete convenzionali, in cui il computer di ogni utente connesso finisce per eseguire funzioni server e client contemporaneamente.

9. Herfindahl Hirschman – è una misura comune della concentrazione del mercato, utilizzata per determinare la competitività di esso. Esso è calcolato montando la partecipazione e il mercato di ciascuna azienda in un ambiente competitivo. Può variare da zero a 10.000. Il Dipartimento di Giustizia degli Stati Uniti lo utilizza per valutare potenziali problemi di fusione e le autorità di regolamentazione identificano da esso se qualsiasi settore può essere considerato competitivo o operativo sotto un particolare monopolio.

10. Insper – è un istituto di istruzione superiore brasiliano che opera nei settori del business, economia, diritto, ingegneria meccanica, ingegneria meccatronica e ingegneria informatica.

11. IAIS – Associazione internazionale dei supervisori assicurativi.

12. CAGR – Tasso di crescita annuale composto.

13. Big Data – è l’analisi e l’interpretazione di grandi volumi di dati di grande varietà. Ciò consentirà ai professionisti IT di lavorare con informazioni non strutturate ad alta velocità.

[1] Laurea magistrale in Sistemi di Gestione.

[2] Dottorato in Ingegneria di Produzione. Laurea magistrale in Ingegneria Civile. Laurea in Ingegneria Civile.

Inviato: settembre, 2020.

Approvato: ottobre 2020.