CARMO, Pamela Acássia Araujo [1]

CARMO, Pamela Acássia Araujo. (IN) Conformità di pagamento carta spesa del governo federale: uno studio di contabilità forense basata sulla legge di Newcomb Benford. Rivista scientifica multidisciplinare di nucleo di conoscenza. anno 03, Ed. 06, vol. 05, pp. 54-78, giugno 2018. ISSN:2448-0959

Riepilogo

Lo scopo di questo studio è quello di condurre un'analisi di conformità delle spese sostenute con le carte di pagamento del governo federale durante l'anno 2016, attraverso la legge di Newcomb Benford. Lo studio è stato fatto dalla revisione di articoli e pubblicazioni relazionati all'argomento, che hanno dimostrato l'efficienza nella rilevazione di irregolarità in dati finanziari. La metodologia utilizzata per svolgere il lavoro in questione possa essere classificata come ipotetico-deduttivo, con ricerca bibliografica e, basata sulla tecnica di analisi quantitativa, utilizzando i dati raccolti nel portale di trasparenza dei media elettronici Governo federale. I principali risultati ottenuti dimostrano una non conformità nella spesa con carte di pagamento del governo federale, alla luce della legge di Newcomb Benford. Lo studio si può concludere che non c'è prova della necessità di un migliore controllo della spesa pubblica attraverso l'uso di carte di credito aziendali.

Parole chiave: Governo federale pagamento spesa pubblica contabilità forense, carte, legge di Newcomb-Benford.

1. Introduzione

È noto che quando si gioca a dadi, la probabilità di presentare il numero 1 è lo stesso per gli altri numeri. Così è presunta per accadere ogni volta che stai parlando di probabilità di accadimento casuale di numeri, cioè un'uguale probabilità di occorrenza a tutti. La legge del NB (Newcomb-Benford) è contrario a quell'ipotesi di un'uguale probabilità di occorrenza per i numeri che sono in modo naturale, come accade quando si scommette su un gioco di lotteria per esempio.

Non appena la legge del NB è stato introdotto nel mezzo da autori come contabilità Carslaw (1988) e Nigrini (1999) quando fuori identificato come efficace strumento per la rilevazione di frode e appropriazione indebita in database di grandi dimensioni, soprattutto. In società di ricerca e agenzie di supervisione internazionale, NB già viene notevolmente utilizzato nel software di controllo come l'Audit comando lingua (ACL) che presenta un'analisi secondo la legge di NB, identificare i dati di esempio che suggerisce la necessità di meglio ricerche basate su motivi statistici.

I dati cui è applicabile, se non presentano le frequenze delle prime cifre dei dati secondo il tasso previste nella legge del NB, non costituiscono prove conclusive di manipolazione o di errore, come pure una conformità non garantisce attendibilità, tuttavia, costituiscono forte prova della frode o errore nell'indicare dati che necessitano un esame più approfondito.

Parlando nella rilevazione di frode o di manipolazione del socio economico che è il Brasile, la necessità di una sana gestione della spesa pubblica è di necessità immediata e uno dei principali meccanismi per entrambi, ottenendo un controllo efficace. Lo stato esistente, meccanismi di controllo non fondamentalmente da una cattiva allocazione delle loro dirigenti e domanda un costo elevato. L'esempio di spese CPGF (pagamento del governo federale) che erano in commesso irregolarità, quali gli orientamenti sulla trama operazione condotta dalla polizia federale (Brasile 2014).

Questo contesto emerge il seguente problema di questa ricerca: quale sarà il livello di regolarità del pagamento carta spesa del governo federale, che si sono verificati durante l'anno 2016, sotto l'ottica di Newcomb-Benford?

Così l'obiettivo generale di questo studio era di verificare il livello di regolarità del pagamento carta spesa del governo federale, che si è verificato durante l'anno 2016, sotto l'ottica di Newcomb-Benford.

Per raggiungere l'obiettivo generale sono stati definiti i seguenti obiettivi specifici:

- Analizzare l'applicabilità e l'efficacia di questo strumento nella selezione dei campioni da sottoporre ad audit, contribuendo alla pianificazione ed esecuzione degli audit;

- Cercano di identificare se le spese con il CPGF indicano uso irregolare e se c'è bisogno per migliore controllo su questo tipo di spesa pubblica;

- Introdurre il modello al fine di valorizzare l'area di conoscenza di contabilità forense ed espandere il campo della legge del NB

Considerando il tempo della peggiore recessione nella storia del Brasile, naturalmente, significa che ha bisogno di essere ricercato per invertire i risultati negativi e uno dei fattori importanti da prendere in considerazione è la qualità della spesa pubblica ( MALIK, 2011). La legge del NB si presenta come un attrezzo legale nelle indagini, che giustificano questo studio quando consente la selezione più precisa dei dati, contribuendo con il lavoro di audit che ha un ruolo fondamentale sia nel grado di fiducia degli utenti di informazioni come lo sviluppo economico di un paese e che il Tribunal de Contas da União-TCU (Brasile, 2016), a volte occupa settimane di lavoro di un revisore con volumi ampi dati e analisi difficile. Oltre a presentare a basso costo e l'efficacia che collaborano per facilitarne la distribuzione.

Questo lavoro sarà presentato, oltre all'introduzione, su un quadro teorico che affronterà la spesa pubblica con l'accento sulla CPGF, la legge di NB in un contesto storico, la metodologia utilizzata per conseguire gli obiettivi proposti dallo studio e i risultati raggiunti seguito le considerazioni finali.

2. Quadro teorico

spesa pubblica 2,1

Spesa pubblica una serie di spese attuate da enti pubblici nella determinazione dei costi dei servizi forniti alla società o sugli investimenti. Le attività svolte al fine di acquistare beni o servizi sono classificati come elaborazione di spesa. Questo trattamento comporta spesa e passo della vostra realizzazione (roccia, 2007) di fissaggio.

Spesa pubblica può essere effettuato solo con l'autorizzazione del legislatore attraverso l'atto amministrativo denominato bilancio pubblico e viene elaborata regolarmente (P, 2008).

La legge n. 4.320/1964 e LC numero 101/2000, stabilisce che l'implementazione è attraverso le seguenti fasi:

- Allegato: dove è parte del processo di pianificazione delle risorse disponibili (ricetta di bilancio) in modo che capiscono l'adozione di misure per situazioni già idealizzato osservando le linee guida esistenti (LDO-LDO) e le priorità fissate dal governo (piano pluriennale – PPA), essere manifestata attraverso la legge di bilancio annuale – LOA.

- Impegno: alloca la risorsa impostata su determinati scopi per cui sono condotti. Può essere fatto vari sforzi, purché non superi il limite fissato per l'esecuzione delle spese. Questa soglia attraverso le stime. L'esecuzione del bilancio così è controllato attraverso la compartecipazione, consentendo una pianificazione delle spese con gli impegni già assunti e risorse ancora disponibili.

- Stabilimento: l'insediamento della spesa si verifica nell'elaborazione dell'oggetto dell'impegno. Quando si riceve la merce o servizio fornito. Pertanto, l'insediamento è costituito dal diritto acquisito dal creditore o dell'entità beneficiaria, della ricevuta.

- Pagamento: dopo il diritto acquisito dal creditore, che deve basarsi sui documenti comprovanti la loro pretesa o consentendo l'ente beneficiario, il pagamento tramite bonifico bancario.

Sulla realizzazione della spesa, c'è anche la modalità di offerta di fondi, che è una risorsa al server per il pagamento di un obbligo già acquisito, con responsabilità futura. Al fine di concedere che l'anticipo è ancora necessaria la fase di impegno con la propria dotazione e liquidazione (BRASIL, 2015). Il pagamento può essere effettuato mediante carta di pagamento del governo federale, come verrà spiegato più avanti.

2.2 il ruolo del controllo esterno e interno della pubblica amministrazione

Il regime democratico porta ad una soglia di attività dello stato per questa risposta alla soddisfazione dell'interesse pubblico ad ottenere il diritto comune a tutti. Notando che la cosa gestita non appartiene per il governo, ma la società come veri interessati nella vostra buona gestione, spetta a lei di preservarlo per le persone. La voce per questa gestione a un controllo naturale della fine di assicurarsi che siano essere sanciti i diritti di una buona ed efficace rappresentazione.

Cochrane (2003), dice che nell'ambito della pubblica amministrazione, il controllo dell'esecuzione di bilancio è esercitato a causa di vincoli legali al fine di verificare se gli atti commessi dai suoi agenti sono stati giustiziati con legittimità e principalmente in conformità con l'interesse pubblico. Questo controllo si presuppone che uno dei due modi: come controllo interno e controllo esterno.

Controlla l'interno "è l'insieme di procedure, regole e obiettivi fissati dall'amministrazione interna al fine di rispettare la politica amministrativa dell'organizzazione, fornendo la fiducia nell'efficacia ed efficienza delle risorse" (AICPA, p 2017. 1). È esercitato dal potere esecutivo con il corpo centrale il Ministero di trasparenza, supervisione e ufficio del controllore generale, dove la competenza copre tutti i corpi di potere esecutivo federale, tranne gli organismi del settore. Anche la funzione di supporto controllo esterno nel fornire informazioni utili.

Il controllo esterno è il controllo esercitato da una entità che integra la stessa struttura organizzativa non l'organo sorvegliato. Ha lo scopo di sorvegliare le azioni del potere esecutivo nell'applicazione delle risorse pubbliche. Il potere legislativo è esercitato nell'ufficio del Congresso nazionale, con l'assistenza del Tribunal de Contas da União-TCU nel federale e nella maggior parte casi i tribunali statali di conti-TEC per gli Stati e le corti comunali dei conti – TCM per comuni (SA NTANA, 2014).

Nella pubblica amministrazione, controllo è quindi la possibilità di verifica, ispezione e l'esame di per sé, da altri poteri o da qualsiasi cittadino della correzione efficace di gestione condurre un organo di potere o autorità sulla soglia per garantire le prestazioni come desiderato e precedentemente programmato generando una conferenza sistematica (guerra, 2003).

2.2.1 strumenti di controllo spesa pubblica

Il controllo amministrativo viene esercitato attraverso tecnici e qualificati professionisti in Gestisci e registrare gli atti della pubblica amministrazione e così fornire informazioni per essere monitorati da chi gareggia.

Il controllo interno è destinato a ordinare i record degli atti del governo, come saggio presentati dalla legge 64/4.320, come:

I – la legittimità degli atti che provocare la raccolta delle entrate o le spese, la nascita o l'estinzione di diritti e obblighi;

II – funzionale fedeltà degli agenti dell'amministrazione responsabile per i beni e i valori comuni;

III – la realizzazione del programma di lavoro espresso in termini monetari e in termini di esecuzione dei lavori e la fornitura di servizi.

Già il controllo esterno, sovrintende tali pratiche nei settori di attività di contabilità, bilancio, operative e finanziarie. Valutare l'evoluzione della spesa in tempo reale è anche un controllo esercitato in parallelo con l'esecuzione del bilancio, confini al fine di inibire l'aumento disordinato delle spese, suggerendo le misure correttive e la rilevazione di malgoverno, corruzione e cattiva condotta amministrativa.

Aspetti per quanto riguarda la qualità, adeguatezza, efficacia e soddisfazione del cittadino, degli obiettivi che vengono raggiunti dai gestori, sono controllati anche cercando i gestori di divieto che cercano di avvalersi dell'opportunità di privilegi o di discriminazione (VIRGILIO 2011, pag. 13).

Per quanto riguarda la determinazione dei costi delle spese attraverso il CPGF, questo è considerato come un modo di controllo interno di tale spesa, "dal momento che permette l'impostazione dei limiti in base a parametri prestabiliti, nonché monitoraggio le spese effettivamente sostenute attraverso il fatture delle carte "(CAMPOS, p. 39, 2006). E che è anche soggetto a controllo esterno, più tardi.

2.3 governo federale pagamento carta-CPGF

Pagamento carta-CPGF del governo federale "è un mezzo di pagamento utilizzato dalla pubblica amministrazione al fine di dare l'amministrazione maggiore flessibilità, controllo e modernità nella gestione delle risorse" (tesoro nazionale, p. 4 2017).

È diretto all'utilizzo di gestione unità-UG di governo federale e fondazioni. Sono autorizzati a spendere per l'acquisto di materiali e servizi attraverso CPGF, solo quelli capaci di inquadratura come offerta di fondi.

Scopo di tema di servire piccoli acquisti di beni e servizi pagamento e consegna immediata, inquadrata come offerta di fondi, nelle istituzioni di affiliazione (Arts. 45, 46 e 47 decreto n º 93.872/86), che possono essere autorizzati altri dispendii dal set di atto il ministro delle finanze e pianificazione, budgeting e gestione "sotto il punto unico d'arte. 10 del decreto n. 2005/5.355 (COMPTROLLER GENERAL, 2017, pag. 4).

L'esecuzione delle spese di fornitura di fondo si differenzia dalle altre forme di esecuzione delle spese per l'impegno a essere fatto nel nome del server, l'anticipo e la quantità e l'assenza di offerta obbligatoria. Per lo svolgimento di tali spese dovrebbero essere osservati i principi che regolano la pubblica amministrazione come legalità, impersonalità, moralità, publicness ed efficienza, nonché il principio di uguaglianza e l'acquisizione di più vantaggioso per l'amministrazione (Controllore generale, 2017, pag. 5).

Sono responsabili della gestione di queste risorse, la spesa dei computer ogni unità Manager-UG.

Dovrebbe essere fornita da account fornito, entro il termine stabilito nell'atto di concessione forniture che hai ricevuto. Se non c'è nessuna responsabilità entro il termine stabilito, o contiene errori o irregolarità, è che il creatore delle spese notifica lui immediatamente a introdurre la responsabilità, porre rimedio al fallimento o comprimere conto del tesoro Valori corrispondenti alle applicazioni nazionale considerato immorali, ottenendo l'agente fornito soggette a conto speciale o lo sconto sul libro paga della corrispondente importanza se non si risponde alla notifica.

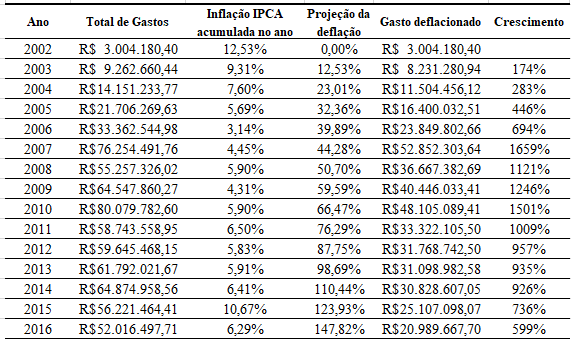

Possono essere identificati nella tabella 2 qui sotto, quale spesa CPGF venire sofferenza considerevoli aumenti significativamente negli ultimi 15 anni. L'evoluzione delle spese è stato effettuato in base al dispendio totale dell'anno 2002.

2.4 legge di Newcomb Benford

Simon Newcomb (1835-1909), un canadese-americano Astronomo e matematico, alla fine del XIX secolo notato che i libri delle tabelle dei logaritmi contenevano una maggiore usura da utilizzo sulle tue pagine dove la prima cifra del logaritmo ha cominciata con un numero inferiore, ad esempio 1 e 2 , e tale deterioramento era notevolmente superiore nelle pagine dove i logaritmi a partire con i numeri più grandi come 8 e 9.

Il tuo commento è stato pubblicato nell'American Journal of Mathematics, nel 1881, nota la frequenza d'uso delle diverse cifre in numeri naturali. E si è esibito come "numeri naturali" quelli che si verificano "in natura", vale a dire i numeri che sorgono nel corso normale della vita quotidiana senza precondizioni o manipolazioni.

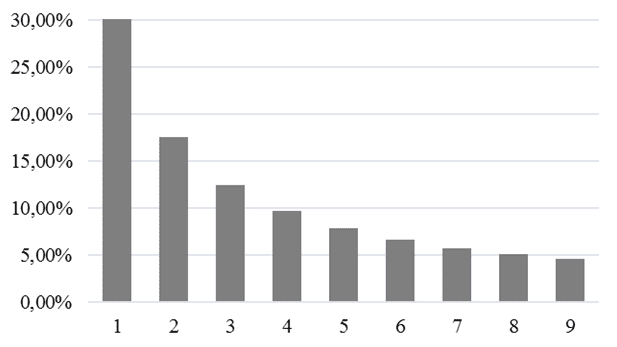

È chiaro che quasi nessuno sarebbe interessato fornito una tabella dei logaritmi, tuttavia, che la questione può essere dato maggiore importanza di studiare se si considera che queste tabelle sono utilizzate nella costruzione della letteratura scientifica, Ingegneria e altri che sono disponibili. Scoperta di proprietà e presentato è espressa dalla figura 1 qui sotto:

Per un set di dati da considerarsi punibile dalla prova di legge di NB, loro valori devono rappresentare la grandezza dell'evento o fatto; il DataSet non può essere piccola o contenere piccole variazioni. In questo contesto, è stato dimostrato rigorosamente da Hill (1996) che la distribuzione della distribuzione di numeri casuali, raccolti da una varietà di diverse distribuzioni segue la distribuzione di NB

Newcomb (1881) e Benford (1938) ha dichiarato che in natura non ci sono più i numeri che iniziano con le cifre del valore più piccolo e che la dichiarazione sia allineato la limitazione che è il risultato della scarsità delle risorse naturali. Che cosa potrebbe essere rimasto come una mera curiosità matematica divenne considerato dai Benford, giornalista investigativo, utile quando usato nella scoperta della frode in grandi quantità come numerici bilanci e statistiche (roccia, 2007).

Nigrini, uno dei precursori dell'applicazione della legge NB tra contabilità, ha fatto così basato sulla sua tesi di dottorato di ricerca in contabilità (Ceccato, 2013). Egli assunse che dati reali si tradurrebbe in conformità con la legge di NB e la ricerca ha indicato esattamente in questo modo, dimostrando che deviazioni significative rispetto alla legge indicano la possibilità di frodi o fabbricati. Ha sviluppato il test per misurare la conformità con la legge di NB e hanno rilevato frodi in sette società di New York. La scoperta è stata riportata dal Wall Street Journal e Nigrini è stato richiesto di fornire consulenza agli organi della riscossione delle imposte in vari paesi con menzione dell'installazione di NB in software di rilevamento di frodi.

Vale la pena ricordare che gli strumenti per l'analisi secondo la legge di NB, compreso il software, non dimostrano l'esistenza di frode, manipolazione o errore, solo identificare i dati che dimostrano il vostro meritevole di ulteriore studio. Durtschi (2009, p. 23) chiarisce che "analisi digitale esistente non devono essere complemento di altri strumenti e non devono essere usati da solo.

In Brasile, Santos et al., (2007) ha dimostrato l'applicabilità del modello basato sulla legge di Newcomb Benford nel processo di verifica fiscale della ISS in una città nord-orientale, le possibili deviazioni di segnalazione con l'emissione della contabilità note fiscali, che sono stati confermati dai risultati del monitoraggio effettuato.

Ceccato (2013) ha presentato uno studio secondo l'ottica della legge NB su fogli di calcolo di opere pubbliche di bilancio per l'analisi di mark-up. Abbiamo analizzato la costruzione di tre stadi per i Mondiali 2014, tra cui il Mané Garrincha, al fine di verificare l'applicabilità in questo contesto. I risultati sono stati confrontati con i risultati dell'audit eseguito da TCU, raggiungere gli stessi risultati su entrambi i metodi indicati troppo caro.

Al litorale. Al (2013), in uno studio per valutare l'applicabilità della legge nei luoghi di continuo controllo, condotto analisi giuridica del NB nell'impegno di stato di nordest di 60 unità di gestione dell'anno 2010. Evidenziato nei risultati osservati nella realizzazione di un'analisi temporale dell'osservanza della legge, la possibilità di determinare con maggiore precisione di interesse nella formazione di campioni applicato alla luce della legge, in un ambiente di controllo continua.

Attraverso questo lavoro per poi presentare un'analisi sulla carta di pagamento la spesa del governo federale (CPGF), contemplare gli strumenti in questo contesto sono già utilizzati nell'identificazione di possibili deviazioni.

3. Procedure metodologiche

Per quanto riguarda il metodo scientifico, è stato presupposto ipotetico-deduttivo che a Karl Popper (1975) apud Gil (2008), quando la conoscenza non è sufficiente a spiegare un fenomeno, allora si pone un problema; al fine di esprimere le difficoltà del problema sono formulate ipotesi; caso essere detratto le conseguenze che saranno testate o falsificate, cercando prove empiriche per confermare o se si rifiuta un'ipotesi.

Dato il problema della ricerca, è stato stabilito quindi un'ipotesi nulla e alternativa, dove l'ipotesi nulla (Ho) sarà considerato un atto di NB

L'indagine è stata basata su un approccio quantitativo, descrittivo, poiché dopo il registro e analizzare un fenomeno particolare (conformità nella distribuzione delle prime cifre dei costi CPGF in relazione alla distribuzione definito da NB) ha cercato-correlati e descrivere le loro caratteristiche.

È stato utilizzato come un mezzo per la ricerca bibliografica, basato sui libri e articoli scientifici già pubblicati, nonché Excel fogli di calcolo contenenti le spese CPGF per il periodo 2016, disponibile nel portale della trasparenza del governo federale in medio elettronica (www.portaltransparencia.gov.br/).

La legge NB è stata applicata ai dati nel modo in cui che essi sono stati originariamente presentati. Il database non passare attraverso alcun trattamento preliminare, utilizzato come erano forniti dal portale. Questa determinazione è stata data dal fatto che la legge consente la selezione di elementi in un database, che potrebbe contenere errori, sono stati manipolati o rappresentare fraldes e i risultati conseguiti rappresentano il campione per la revisione contabile.

Questo studio è stato ispirato dal lavoro di Chan (2015), che ha eseguito la ricerca sulle spese sostenute nel governo federale, l'anno del 2013. Come limitazione della ricerca, l'oggetto dell'analisi sono stati ottenuti dati su presentazione che è stato fatto in conformità con la legge di trasparenza attraverso un portale Web, non originale documenti di certificazione sicurezza e affidabilità per i dati.

Di seguito sarà presentati i test che sono stati applicati, altamente considerato e consigliati secondo Nigrini (2012), per l'esame del trovato da effettivo frequenze dati-rispetto alla frequenza prevista delle cifre, previste Questo atto.

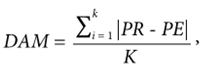

3.1 test la prima cifra

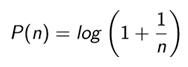

La prima cifra è un test primario e si tenne per la verifica delle frequenze su cui i numeri da 1 a 9 si è verificato nelle prime cifre, le spese, i dati analizzati, dove la frequenza prevista di occorrenza di un numero come la prima cifra, Secondo la legge di NB, è dato da:

Modo che, a:

n = 1, P (n = 1) = log10 (1 + 1/1) = 0.301 = 30,1%,

n = 2, P (n = 2) = log10 (1 + 1/2) = 0,176 = 17,6%,

n = 3, P (n = 3) = log10 (1 + 1/3) = 0,125 = 12,5%,

.

.

.

d = 9, P (d = 9) = log10 (1 + 1/9) = 0,046 = 4,6%,

3.2 prova le prime due cifre

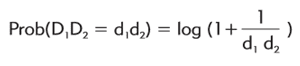

Prova le prime due cifre sono stati intrapresi per identificare la frequenza delle prime due cifre dei dati reali, rispetto alla frequenza prevista di un numero D2 = d2, come seconda cifra in un set di valori, dato la prima cifra D1 = d1. Secondo la legge di NB, questa frequenza è dato da:

Anche questo test è stato effettuato, proposta da Nigrini (2012) per l'analisi di database di grandi dimensioni, per essere più precisi rispetto al test precedente. Qui, una bassa compliance con la legge NB suggerisce, in generale, un elevato rischio dell'esistenza di errori o frodi.

3,3 media delle deviazioni assolute

Il test della deviazione media assoluta (MDA) è stato condotto per misurare statisticamente le deviazioni e furono usato, tra altre prove esistenti per essere indicato da Nigrini (2012) per database di grandi dimensioni, perché ignora la dimensione del database. Il calcolo è il seguente:

Dove in "K" sarà rappresentato nella serie di cifre, ad esempio, nove per la prima cifra, PR = rapporto di riduzione reale e PE = rapporto previsto. La deviazione media assoluta è un test importante per essere applicata poiché, a differenza della varianza e la deviazione standard, nella tua metrica dispersione dati non soffre alta influenza miscelato nella distribuzione. Per questo test non sono presenti valori critici. Nigrini e Dark (2000), attraverso la vostra personale esperienza in fase di test dei database di Newcomb Benford, fornire linee guida per valori critici.

Tabella 2-critici valori suggeriti per la deviazione media assoluta

| Cifra | Risultato | Analisi |

| Le prime cifre | il 0,006 0,000 | Conformità approssimativo |

| il 0,006 0,012 | Conformità accettabile | |

| il 0,012 0,015 | Marginale rispetto accettabile | |

| Sopra 0,015 | Discordanza | |

| Cifre per i secondi | il 0.000 0,008 | Conformità approssimativo |

| il 0.008 0,010 | Conformità accettabile | |

| 0.010 a 0,012 | Marginale rispetto accettabile | |

| Sopra 0,012 | Discordanza | |

| Prime due cifre | 0.0000 a 0,0012 | Conformità approssimativo |

| il 0,0018 0,0012 | Conformità accettabile | |

| il 0,0018 0,0022 | Marginale rispetto accettabile | |

| Sopra 0,022 | Discordanza |

Fonte: adattato da Nigrini (2012)

3.4 prova di somma

Nigrini (2012), simulando distribuzioni sotto l'ottica di Newcomb-Benford, trovato che i numeri totali appartenenti a ciascun gruppo formano dalle prime due cifre, 10, 12, 11,… , 99 ha provocato i valori di una proporzione di 1/90, cioè circa uguali valori totali per ogni gruppo. Presto, questo test è costituito dalla somma di tutti i numeri, per ogni gruppo, che era stato costituito conformemente alle loro prime cifre.

L'autore inoltre ha trovato che i numeri reali seguono raramente questa proporzione, perché solo alcuni valori molto alti e misti di restanti, o sono un sacco di piccole o medie dei valori. L'applicazione di questo test è esattamente per un avviso su questo fatto. Dovrebbero essere dati analizzati gruppi che presentano diversa proporzione di essere attesi, di 1/90.

4. Risultati e analisi dei dati

I dati ottenuti nel portale della trasparenza del governo federale, 114077 spese CPGF sono state identificate durante l'anno 2016, la cui analisi è fatta sotto.

4.1 analisi della prima cifra

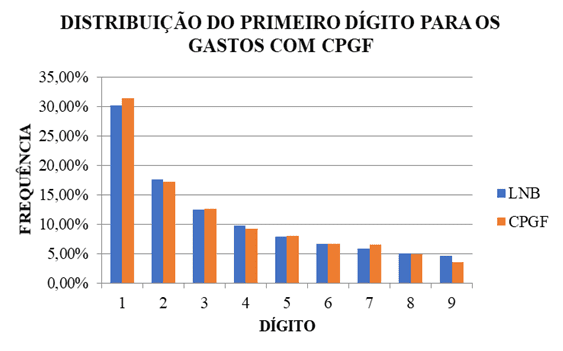

Il grafico seguente mostra la distribuzione di frequenza dei dati rispetto alla frequenza prevista, data la legge di NB per la prima cifra.

Il risultato del grafico 1 Mostra che la distribuzione dei dati in un'analisi della curva verso il basso, così come propone la distribuzione di NB per la probabilità del verificarsi della prima cifra.

Tabella 3 riportata di seguito viene illustrato il risultato del test della deviazione media assoluta (MDA) dato le frequenze effettive ha raggiunto la prima cifra.

Tabella 3-MDA per la prima cifra delle spese con CPGF

| Cifra | Count | Real | NB | Differenza | MDA |

| 1 | 35297 | 0,309 | 0.301 | 0,008 | 0,008 |

| 2 | 19393 | 0,170 | 0,176 | -0.006 | 0,006 |

| 3 | 14216 | 0,125 | 0,125 | 0.000 | 0.000 |

| 4 | 10541 | 0,092 | 0,097 | -0.005 | 0,005 |

| 5 | 9276 | 0,081 | 0,079 | 0,002 | 0,002 |

| 6 | 7653 | 0,067 | 0,067 | 0.000 | 0.000 |

| 7 | 7663 | 0,067 | 0,058 | 0,009 | 0,009 |

| 8 | 5776 | 0.051 | 0.051 | 0.000 | 0.000 |

| 9 | 4248 | 0,037 | 0,046 | -0.009 | 0,009 |

Fonte: elaborazione propria. MDA = 0,004

Le frequenze effettive delle cifre prime di ogni trascorso il CPGF ha presentato una prossimità alla distribuzione stabilita nella legge di NB Le cifre 3, 6 e 8 hanno esattamente il tasso previsto nella suddetta legge. Circa le deviazioni trovate le altre cifre, il risultato del test della deviazione media assoluta (MDA = 0,004), viene illustrato un dati di conformità approssimativo in analisi.

4.2 analisi delle prime due cifre

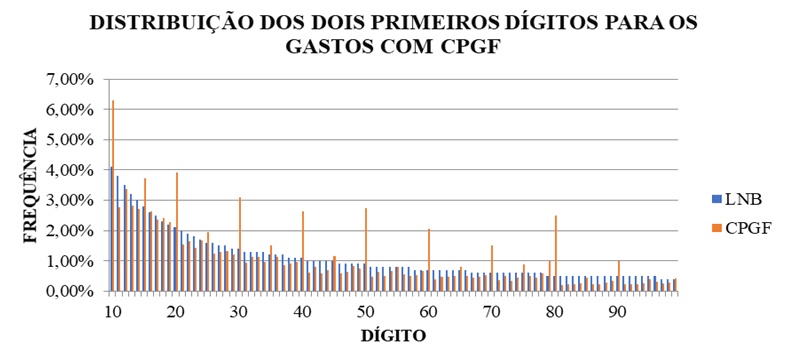

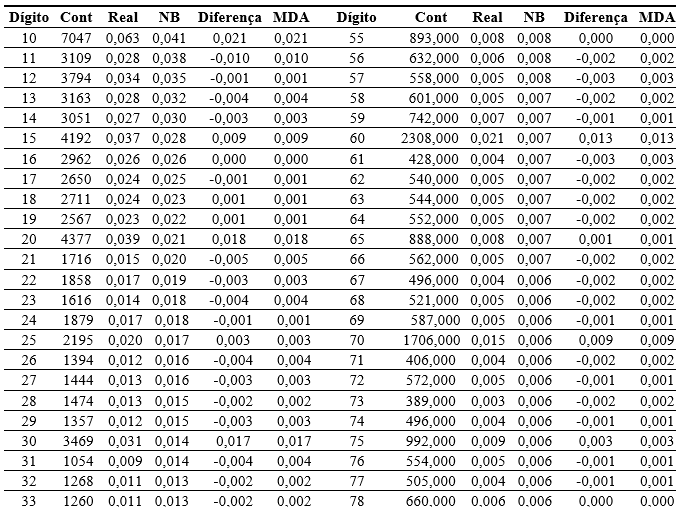

La tabella 2 qui sotto Mostra la distribuzione di frequenza dei dati rispetto alla frequenza prevista, data la legge di NB, per le prime due cifre.

Così come il risultato dell'esame precedente, l'effettiva frequenza caratteristiche lungo il pendio. Le cime delle cifre 10, 20, 30, 40, 50, 60, 70, 80 e 90 indicano l'esigenza di migliore valutazione dello stesso.

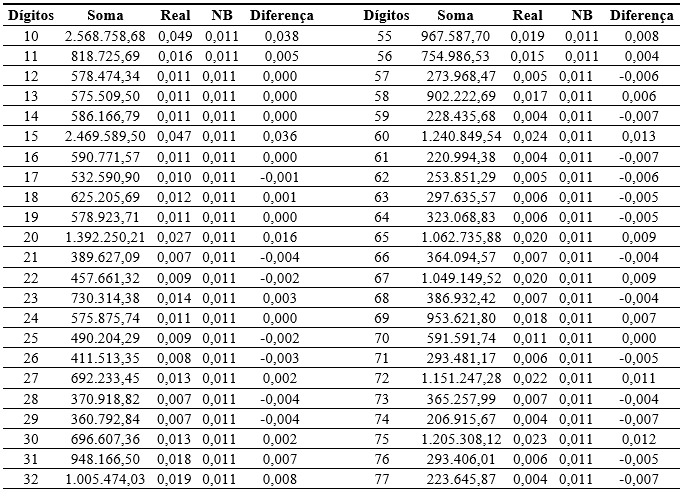

4 la seguente tabella illustra i risultati della deviazione media assoluta (MDA) dato le frequenze effettive ha raggiunto le prime due cifre, tenuto a garantire l'esigenza della valutazione di cifre che hanno dimostrato maggiore grafico 2 si discostano dall'alto .

Per la prova delle prime due cifre, cifre 12 16, 18, 19, 55, 78 e 99, ha mostrata esatta frequenza previsto legge del NB Ma qui, anche le cifre rimanenti mostrando una piccola deviazione tra 0,005 e 0,001, la deviazione media assoluta ha presentato una non conformità con la legge di NB

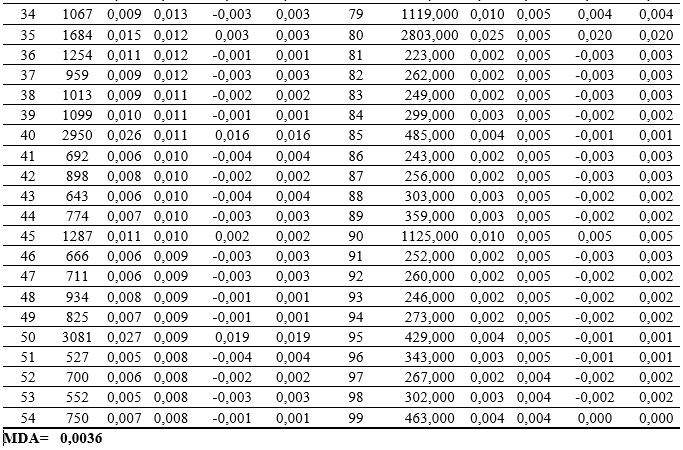

prova di somma 4,3

Per analizzare i risultati del test della somma insieme i risultati dei test delle prime due cifre, si confronta con la quantità di dati in ogni gruppo con la somma dei loro valori. Con questo, la pertinenza e la rilevanza di ogni gruppo per identificare le cifre che indicano l'esigenza di un'analisi più approfondita su questi valori, essere essi identificati.

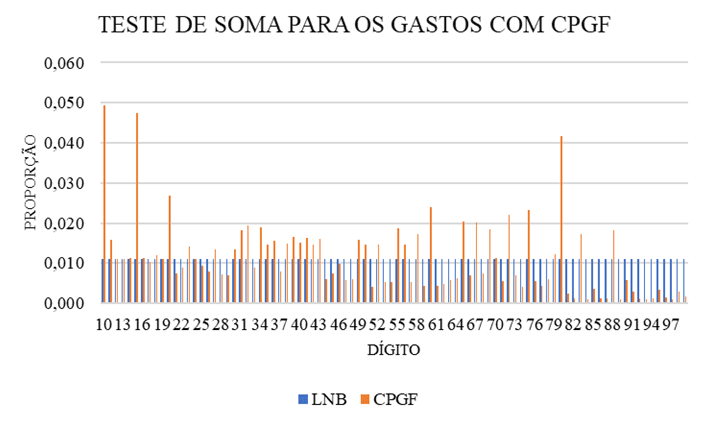

Il grafico 3 qui di seguito mostra il risultato del test della somma da spendere CPGF.

5 che la seguente tabella illustra i risultati della somma, dettagli, al fine di garantire l'esigenza della valutazione di cifre che hanno dimostrato maggiore grafico deviano 3, sopra.

La prova della somma, per il vostro tempo, rilevata che una discordanza significativa alla luce della legge di NB, con valori in relazione al previsto medio 165% sopra il valore di 1/90 e sotto la percentuale previsto solo il 10% sulla media del valore. Le cifre 10, 15, 20, 60, 72, 75 e 80 rappresentate le cifre più significative in questo test. In un audit, sarebbe il primo per un'analisi più approfondita di anche individuato la prova delle prime due cifre.

Detto era, durante il lavoro che si traduce in conformità con la legge di NB irregolarità non conclusivo, ma costituiscono elementi di prova che assumere la necessità per una migliore analisi dello stesso. Nel caso di un'analisi sulla bilancia dei pagamenti, le cifre che se ha presentato con un maggior grado di non conformità nella prova di somma (tabella 12), come le cifre 10, 15 e 80, indicano alcune transazioni di alto valore o molte transazioni di basso valore, il che richiede secondo il modello, un approfondimento nell'analisi.

Con la fine di esempio di questo modello, ha cercato l'identificazione iniziale più dettagliata dei possibili motivi per divergenza, alla ricerca di prove che irregolarità potrebbe contenere 10 cifre relative spese, che hanno contribuito a questo cifra controlla con la maggiore rilevanza della deviazione rispetto alla legge di Newcomb Benford.

Tabella 6 – analisi della composizione della spesa iniziato con 10 cifre.

| Destino | Totale per destinazione | Quantità | Rapporto con totale generale |

| Classificati | R$ 436.503.06 | 15 | 17% |

| Bottino | R$ 208.616,15 | 849 | 8% |

| Carburante | R$ 577.953.24 | 1340 | 22% |

| Supermercato/panetteria | R$ 134.617.33 | 469 | 5% |

| Ristorante/Snack Bar | R$ AD,34 183.323 | 233 | 7% |

Fonte: Portale della trasparenza del governo federale, adattato.

All'esterno di tale uso legale contestualizzata l'offerta di fondi attraverso la CPGF, non si configura una regola, ma l'eccezione. Identificati in questa analisi, come descritto nella tabella precedente, sono stati presentati nella spesa significativamente grandi sostenute in un destino comune. Per utilizzare CPGF, è necessario identificare l'impossibilità di tali spese da sottoporre al processo di applicazione normale, oltre alle spese che hanno carattere ripetitivo non sono finanziamenti attraverso l'offerta di fondi, una volta considerato prevedibile pertanto non giustificando la vostra unicità.

Per il finanziamento attraverso questa modalità di pagamento delle spese, deve essere identificato sia la mancanza di copertura contrattuale, come riconoscere che non è lo stesso oggetto/signings interrompibile servizio pianificazione, così che lungo la esercizio non sarà caratterizzato come frazionamento di spesa e di conseguenza, per il processo di offerta necessaria.

Senza fallo parlare anche della quantità dei prelievi, non riusciva a identificare la natura della spesa e sono ammessi solo in casi esclusivi dove c'è, oltre la particolarità della spesa, una giustificazione dell'uso, quando la spesa attraverso il Offerta di fondi dovrebbe essere effettuata preferibilmente tramite fattura. L'uso del rifornimento dei fondi può essere realizzato attraverso ritiro solo quando il pagamento non è fattibile attraverso il CPGF, che cosa può accadere in un singolo fornitore che non dispongono di macchina per l'uso della carta.

Il manuale della CGU, che porta il chiarimento circa l'uso di CPGF, allarme ancora che il tuo uso in costi di spesa con ristoranti, eventi, o nell'acquisto di prodotti alimentari per la preparazione nella propria divisione o uscirne, piatti pronti, non dovrebbe essere tenuto per offerta di fondi.

Cercato di analizzare anche la spesa, potrebbero, con ancora più critica, a causa delle grandi quantità di spesa su dello stesso tipo di fornitore, quando i costi sono stati identificati, che saranno presentati nella tabella 15 qui sotto.

Tabella 7 – analisi della composizione della spesa iniziato con 10 cifre, dal destino.

| Unit Manager-UG | Fornitore | Valore |

| Dipartimento internazionale adm m.d. | Frutti di mare NAU | R$ 1.000.00 |

| 11. Serbatoio di alimentazione | Ristorante jerivá | R$ 109,11 |

| Battaglione di logistica 5 | Ristorante palhoça | R$ 1.000.00 |

| Ricerca di minerali rec comp | Bambù cocco teresina | R $100,00 |

| Ministero della difesa | Mc donalds | R$ 108,00 |

| ADM e base di supporto cmn | Visualizza cacao | R$ 1.000.00 |

| 5. Battaglione del rifornimento | Di CLA chopp | R$ 1.000.00 |

| ACAD militar das agulhas negras | Barra di radici | R$ 1.000.00 |

| Rincao Stud | Fino bar | R$ 1.038.58 |

| Comando dell'esercito | Bar popsicle | R$ 109,10 |

| Comando dell'esercito | Birra di Boulevard, bar, bar della birra | R$ 109,07 |

| Ministero della difesa | Pigalle bar discoteca | R$ 108,00 |

| Base e supporto cmn | Pit bull originale jeans | R$ 1.000.00 |

| Base e supporto cmn | Gioielli di Sanchez | R$ 1.000.00 |

Fonte: Portale della trasparenza del governo federale, adattato.

Quando hanno visto i dispendii di tabella 7 di cui sopra, si identifica inizialmente i valori possono superare il limite di costo, trascorso, attraverso CPGF. E tutte le spese sopra, dall'oggetto, suggeriscono la necessità di verifica, quando non considerata spesa ammissibile da finanziamenti attraverso l'offerta di fondi, in base ai seguenti presupposti:

- Piccoli acquisti di beni o servizi che richiedono il servizio pronto e consegna immediata, per il servizio di interesse pubblico;

- Le spese connesse alle attività dell'unità, quindi, servire l'interesse pubblico;

- Spesa sulle bevande alcoliche, entrambi detenuti nella località in cui è situato l'organo come di fuori di esso, sono considerati non ammissibili, in altre parole, non può essere pagato con fondi pubblici, tranne in occasione dei ricevimenti ufficiali.

Considerazioni finali

Lo studio presente ha mirato a valutare il modello basato sulla legge di Newcomb Benford è applicabile al lavoro di supervisione sulla spesa pubblica, speso con la carta di pagamento-CPGF del governo federale, al fine di individuare un metodo più pratico basso costo, ad essere incorporati nelle procedure di audit, migliorando e contribuendo ad una migliore gestione della spesa che pubblica è necessario.

Questo studio, nella vostra proposta di dimostrare che questo strumento che può contribuire a una maggiore efficienza del controllo di controllo della spesa pubblica, la legge di Newcomb Benford identificati possibili irregolarità nel finanziamento della spesa per la CPGF soprattutto quando si ripete un'eccessiva spesa di identificato la natura stessa, e la legalità dell'uso ha potenziale e carattere eccezionale.

Considerata l'elevata crescita in costi di spesa attraverso la CPGF, in primo piano quelli tranquilla, illustrato la necessità di un controllo efficiente e con obiettivi chiari e il campo effettivo.

I risultati raggiunti, statisticamente significative deviazioni rispetto alla frequenza prevista prevista nella legge di Newcomb Benford, condurre al rifiuto dell'ipotesi nulla, che indica la conformità con la spesa CPGF. Si presume che, attraverso i risultati di non conformità, non confermare frodi o irregolarità, ma che i risultati presentati qui, dimostrano la necessità di una ricerca più accurata su tali spese, che indica la esistenza di un probabile controllo inefficace.

Si consiglia l'applicazione del modello di gestione di unità-UG, usando l'applicazione di test statistici come la Z-Test e chi-quadrato quando questi sono indicati per l'utilizzo in database di piccole dimensioni.

Riferimenti

AICPA, controllo interno, 2017. Disponibile a: <http: www.aicpa.org/interestareas/="" informationtechnology/resources/auditing/internalcontrol/pages/default.aspx="">letta: 14 maggio.</http:> 2017.

BENFORD, Frank. La legge dei numeri anomali. Proceedings of the American Philosophical Society, vol. 78, n. 4, 1938.

Brasile. 4.320 legge del 17 marzo 1964. Disponibile a: <http: www.planalto.gov.br/ccivil_03/leis/l4320.htm="">letta il: apr. 23</http:> 2017.

Brasile, complementari legge 101 del 4 maggio 2000. Disponibile a: < http://www.planalto.gov.br/="" ccivil_03/leis/lcp/lcp101.htm=""> acceduto a sopra: 25 Apr. 2017.

Brasile, InovaTCU: applicazioni della legge di Benford per lavori pubblici verifica 31 giu. 2016. Disponibile in < http://portal.tcu.gov.br/inovatcu/noticias/aplicacoes-da-lei-de-benford-a-auditoria-de-obras-publicas.htm#_ftn1=""> accedere a: 27 giu. 2017.

Brasile, l'alimentazione manuale (parte teorica), 16 10. 2015. Disponibile a: <https: www.ufmg.br/proplan/wp-content/uploads/suprimento-de-fundos-1-parte-te%c3%b3rica.pdf="">letta: 15 mai.</https:> 2017.

Brasile, la trasparenza del governo federale, 2017. Disponibile a: <http: www.portaltransparencia.gov.br/portalcartaocorporativoportador.asp?ano="2016">letta: 23 mar.</http:> 2017.

Brasile, portale. Polizia federale: Lotta contro la frode con carta aziendale di MTE, 28 mar. 2014. Disponibile in <http: www.brasil.gov.br/defesa-e-seguranca/2014/03/pf-combate-fraude-com-cartoes-corporativos-do-mte="">accedere a: 29 mai.</http:> 2017.

CAMPI, Marcus Aurelius. Trasparenza della spesa federale: il controllo esterno sui fondi investiti attraverso l'offerta di fondi. 2006. p. 96 monografia di specializzazione nella contabilità pubblica, programma di laurea Serzedello Corrêa Istituto delle TCU in partnership con l'Università di Brasilia.

CARSLAW, Charles. A. p. n. anomalie nei numeri di reddito: prova di obiettivo orientato al comportamento. L'Accounting Review, Usa, vol. LXIII, n. 2, p. 321-327, Apr. 1988.

CHANDRA, Gustavo Henrique de Vasconcellos. Forze dell'ordine di Newcomb Benford nell'identificazione delle irregolarità: l'esempio della carta pagamento spesa del governo federale. Il procuratore generale della Banca centrale, vol. 9, n. º 1.2015.

CECCATO, Flávia r. c. legge di Newcomb Benford applicazioni al controllo dei lavori pubblici. 2013. 486 f. Tesi di laurea (master). Facoltà di economia, amministrazione e contabilità, Università di Brasilia, Brasilia. 2013.

CGU, carte di pagamento manuale del governo federale, 2017. Disponibile a: <http: www.cgu.gov.br/publicacoes/orientacoes-aos-gestores/arquivos/suprimento-de-fundos-e-cartao-de-pagamento.pdf="">letta: 29 aprile</http:> 2017.

Cochrane, Therese M.C. L'importanza del controllo interno nella pubblica amministrazione brasiliana e contributo di contabilità come strumento principale di controllo nel perseguimento di efficienza della pubblica amministrazione. 2003. 21 p. lavoro presentato al IX contabilità convenzione di Rio Grande do Sul.

COSTA, José de Freitas presso Isídio. Al. Analisi di conformità della spesa pubblica delle entità federativa: forze dell'ordine di Newcomb Benford per il primo e il secondo cifre delle spese in due stati brasiliani. 2013. r. p. 12 Cont. Pinna. -USP, São Paulo, v. 23, n. 60, p. 187-198, p. 10. 2013

DURTSCHI, Cindy, a. Al. L'uso efficace della legge di Benford aiutare nella rilevazione di frode in data contabile. Giornale di contabilità forense, v. 5, p. 17-34. 2004. Disponibile a: <http: www.auditnet.org/articles/jfa-v-1-1734.pdf="">.</http:> Accesso a: 15 aprile 2017.

GIL, Antonio Carlos. Metodi e tecniche della ricerca sociale. 6 ° edizione. São Paulo: Atlas, 2008.

GAMST ST. JAMES, A. C.; RAMIREZ, f. composizione della spesa pubblica e crescita economica: una valutazione macroeconomica della qualità della spesa pubblica degli Stati brasiliani. Economia applicata, vol. 11, n. 4, p. 463-485, 2007.

GUERRA, Evandro Martins. Esterno e controlli interni della pubblica amministrazione e corti dei conti. Belo Horizonte: Forum, 2003.

HILL, Theodore p. Bas e-invarianza implica la legge di Benford, procedimento di m. a. s. 1996, Stati Uniti d'America, società Vol. 123, n. 3, pp. 887-895.

IBGE, indice dei prezzi al consumo-IPCA/INPC, disponibile presso: <http: www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaulttab.shtm="">letta: 12 gen.</http:> 2017.

MALIK, Raquel Fernandes. Qualità della spesa pubblica, investimenti nelle infrastrutture di trasporto. 2011, p. 49, relazione di posizionamento per ottenere una laurea in economia e politiche pubbliche, Lisbona,

NEWCOMB, Simon. Freqwency di utilizzo dell'im Differelnt cifre Nuw naturale & ers. Giornale americano di matematica, vol. 4, n. 1. (1881), pp. 39-40.

NIGRINI, Mark. J. ´ ve ottenuto il tuo numero. Giornale di contabilità, Ny, vol. 187 5 poll., p. 79-83, mai. 1999.

NIGRINI, j. m. la legge di Benford. Applicazioni per il controllo, contabilitá e individuazione delle frodi. John Wiley & suoni, New Jersey, 330 p. 2012.

Mark j. NIGRINI & Dark, j. s. Data diagnostica utilizzando test di secondo ordine della legge di Benford. L'auditing. Il giornale di pratica & Theory, vol. 28, n. 2, pp. 305-324. Nov. 2000.

Paiva, Simone Bastos. Una discussione circa la non-definizione di spesa pubblica nel settore della legislazione contabile pubblico. Rivista di contabilità brasiliana, Brasile, n. 171, mai. 2008.

SANTANA, Ariel Santos. Il controllo esterno della pubblica amministrazione in Brasile, 2014. Disponibile a: <https: jus.com.br/artigos/26798/o-controle-externo-da-administracao-publica-no-brasil="">acceduto a sopra: 23 maggio 2017.</https:>

SANTOS, Michela, et al. Applicazioni della legge di Newcomb-Benford sulla verifica fiscale della tassa sui servizi di ogni genere (ISS). Rivista di contabilità, vol. 20 finanza &, punto 49, 2007.

NATIONAL TREASURE, carte di pagamento manuale del governo federale, 2017. Disponibile presso: <http: www3.tesouro.gov.br/programacao_financeira/downloads/="" manual_cartao="" _pagamento.pdf="">letta il 30 tasso percentuale annuo</http:> 2017.

VIEIRA, Alessandra da Silva. La legge di Newcomb Benford come criteri di selezione del campione nel processo di verifica fiscale. CAD. Pinna. Public., Brasilia, n. 14, 139-167, pag. 10. 2014

Virgilio, Salman Vieira. Il controllo e la trasparenza come strumenti per combattere i reati di gestione pubblica. 2011. p. 17 Paper presentato alla 1 ° concorso di lavori scientifici del ASBAN e JUNIOR/GO.

[1] Corso di contabilità di Centro Universitário de Brasília (UniCEUB).