DANTAS, Luiz Antônio de Oliveira [1]

CALVO, Janaina Macedo [2]

DANTAS, Luiz Antônio de Oliveira; CALVO, Janaina Macedo. Il contabile pubblica come strumento di gestione in Fight Crisi finanziaria. Rivista scientifica multidisciplinare Knowledge Center. Problema 06. Anno 02, Vol. 01. pp 512-532, settembre 2017. ISSN:2448-0959

SOMMARIO

Il Brasile sta vivendo una crisi economica e finanziaria, come da tempo non è stata osservata. L'irresponsabilità dei governanti causato un deficit di R $ 139 miliardi di dollari nel 2016 e dati recenti mostrano che il problema di gestione interna era in gran parte responsabile per i numeri negativi che hanno inciso la società. Si stima che nello stesso anno, la disoccupazione ha raggiunto 12 milioni di brasiliani. Lo scopo di questo articolo è quello di mostrare che la contabilità, utilizzato come strategicamente, ha il potenziale per aiutare direttamente il Brasile a superare questo scenario negativo. Per questo, abbiamo usato la letteratura per mostrare la contabilità pubblica, gli strumenti di gestione contabile e come possono aiutare direttamente a superare la crisi economica e finanziaria. In conclusione, la fornitura di informazioni attraverso il reporting affidabile e trasparente, è il modo migliore per aiutare il processo decisionale utilizzando i dati come strumento strategico.

Parole chiave: pubblico contabili, Crisi coping, di trasparenza, le informazioni contabili.

1. INTRODUZIONE

Quando iniziò l'esecuzione di questo materiale, all'inizio del 2016, nessuno sapeva esattamente come sarebbe stendere il contesto economico e politico in Brasile. Quest'anno era certamente inusuale nel contesto politico interno, che ha inciso direttamente sui risultati di performance economica, responsabile per il raggiungimento di tutti gli ambiti della società.

Alcuni paesi con economia in forte espansione hanno mostrato instabilità, soprattutto il gran numero di agenti di speculatori che stanno facendo le decisioni sulla base del livello di confidenza, lavorano costantemente legati a decisioni politiche e i molteplici fattori che influenzano la qualità della forza lavoro, gli investimenti in l'istruzione, le infrastrutture e gli altri.

Così, si può capire che la crisi che il Brasile è ormai è una conseguenza della crisi globale iniziata nel 2007 e la mancanza di preparazione di leader ad affrontare uno scenario instabile. Inoltre, l'alto tasso di corruzione, la mancanza di manodopera qualificata, la crisi politica interna, la mancanza di infrastrutture, ecc aumentato in modo diretto il grave scenario di crisi che identifica oggi. Tuttavia, anche se un argomento che merita una particolare attenzione, questo articolo non, lo fa come l'obiettivo principale, le ragioni che hanno portato alla crisi economica e politica ora in atto, ora con nuove aspettative dopo l'impeachment, ma gli strumenti che possono essere utilizzati come strategie per affrontare la crisi.

1.1 Finalità

Questo articolo ha lo scopo di esaminare e vedere, in materia di contabilità pubblica, un grande potenziale è quello di individuare e mettere in evidenza il potenziale di confronto strategico applica a gestione contabile con la leadership, la strategia e il controllo.

1.2 Motivazioni

Giustificato questo articolo per il contributo che essa può generare per una migliore comprensione del probabile impatto dall'adozione di norme tecniche e di contabilità pubblica con una gestione contabile dedicato alla leadership, strategia e controllo. Esso è destinato qui per risolvere i problemi che possono influenzare il processo decisionale, cambiando, in qualche modo, l'attesa del risultato delle istituzioni, sapendo che il risultato può essere influenzato da diversi fattori non finanziari, come l'influenza delle economie internazionali, scena nazionale economica e politica, tra gli altri.

Secondo il Consiglio federale contabile, attraverso la NBC T 16:22 – Patrimonio e dei sistemi contabili (2012, p. 10):

Il sistema di contabilità è la struttura delle informazioni sull'identificazione, la misurazione, la valutazione, la registrazione, il controllo e la comunicazione degli atti e beni pubblici la gestione dei fatti, al fine di orientare e incontrare il processo decisionale, la responsabilità e la strumentalizzazione controllo sociale.

Queste regole stabiliscono una definizione e classificano gli elementi del patrimonio da l'aspetto contabile delle attività pubbliche e le informazioni contabili necessarie per la divulgazione degli atti e dei fatti di gestione pubblica, la contabilità e la trasparenza del processo decisionale.

I risultati saranno utilizzati per sovvenzionare le riflessioni su come i conti pubblici, se usato nell'ambito di un "nuova svolta" e / o pregiudizi di là di ciò che viene riconosciuto come tradizionali, possono avere un impatto positivo la grave scenario di crisi che sta attraversando il Brasile, come pure le decisioni del nuovo governo.

2. LETTERATURA REVIEW

Principio 2.1 organizzazione nella società governativa

Prima di capire la contabilità pubblica nel suo contesto contemporaneo, abbiamo bisogno di prendere una pausa e tornare al tempo di capire che dal momento in cui l'uomo è venuto per essere organizzata nella società, non vi era la necessità di meccanismi regolatori di coesistenza, strutturato come governo, hanno trovato, nella pubblica amministrazione, i sussidi per gestire la complessità di una società e una delle basi complesse è direttamente correlata alla necessità di creare e mantenere lo spazio e l'utilità.

Secondo Agostino e Oliveira (2014), in modo che è possibile attivare questa organizzazione a tassazione è diventato fondamentale e di conseguenza la contabilizzazione di tale importo attraverso quello che viene riconosciuto come contabilità pubblica.

Oltre alla contabilità del settore privato è importante quanto la capacità di generare profitti, perché è attraverso i conti e dati contabili che i guadagni sono calcolate, progettate e perdite ridotte. Per il settore pubblico la dimensione del potenziale della contabilità non è di meno perché è anche attraverso i conti che i guadagni accumulati e le perdite della nazione e in cui saranno applicate tali attività, che raggiungono direttamente e indirettamente la vita di tutta la società, non solo locali, ma in una congiunzione globale, anche in questo secondo, l'impatto più piccolo aspetto.

Nelle società in via di sviluppo come il Brasile, la contabilità pubblica assume primaria importanza nel processo di sviluppo, è la contabilità pubblica e l'azione progettata dal governo di pianificazione, che servirà come strumento di guida. Inoltre, secondo Agostino e Oliveira (2014), che rappresentano anche portare trasparenza nell'applicazione delle risorse pubbliche, che influenzeranno direttamente la fiducia degli investitori e partnership tra i paesi.

Haddad e Mota (2010) rafforzare queste dichiarazioni, anche in modo indiretto, che la contabilità pubblica o contabile applicato per la gestione pubblica è responsabile del controllo e Bilancio proprietà pubblica, esistente fin dai tempi antichi come un'organizzazione di base dei governi.

Agostino e Oliveira (2014) rafforzare l'idea del controllo esercitato da contabilità pubblica, spiegando che le azioni del governo, quando trasformato in numeri riflettono nel bilancio che, nel tempo è diventato strumento di controllo sociale.

2.2 contabilità pubblica Definizione

Per il Consiglio federale Accounting (2009, p. 27):

contabilità pubblica è la branca della scienza che si applica la contabilità, le informazioni sul processo produttivo, i principi e gli standard contabili. Inoltre, la raccolta, registra e controlla gli atti e fatti di natura patrimoniale, beni pubblici di bilancio e finanziaria, mostrando le variazioni e le conseguenti risultati, tra cui sociale, nei corpi della pubblica amministrazione e simili a loro, dando le parti interessate le informazioni utili a supporto dei processi decisionali e la responsabilità.

Tuttavia, le informazioni del concetto e la definizione del Consiglio contabile federale (2009) è responsabile di fornire sovvenzioni per capire la contabilità pubblica come strumento di controllo, informazioni contabili strumento di trasparenza, responsabile per la produzione di report che servono l'amministrazione nel processo decisionale, nonché nelle istituzioni private.

Tuttavia si è capito in modo che un contabile eseguito male, può essere responsabile per le conseguenze disastrose in una società. Ci sono alcuni studi che criticano la contabilità creativa che mascherare in qualche modo i dati effettivi e quindi sostengono che il processo decisionale si basano su dati errati, che possono essere uno dei motivi che hanno reso il Brasile raggiunge questo livello di crisi.

2.3 Importanza della contabilità pubblica in avanti l'internazionalizzazione

Un'altra preoccupazione che si può osservare è l'importanza di conti pubblici per soddisfare le aspettative del contesto nazionale. Inoltre, non solo deve essere strumento per il processo decisionale, ma anche di trasparenza.

Uno dei principali strumenti di contabilità pubblica è il bilancio. All'interno del bilancio può essere trovato il tema principale di questo articolo rispetto a fattori intrinseci ed estrinseci che influenzano direttamente il ruolo della contabilità nel contesto della crisi, secondo Haddad e Mota (2010, p. 16).

Il bilancio non può essere compreso solo in termini di fattore finanziario. Il bilancio deve essere collegato ad attività di pianificazione. In realtà, il bilancio è un modo di materializzare un piano, vale a dire la ripartizione di tutte le fonti e le applicazioni di denaro.

Nel 2013, il Ministero del Tesoro nazionale ha pubblicato un opuscolo che considerava "Nuovo contabilità pubblica." Questo primer organizzatori – tra cui il Ministro di Stato della fattoria, al momento, Guido Mantega – considerato che la contabilità brasiliano è direttamente influenzato dalle organizzazioni internazionali attraverso l'adozione dei principi contabili internazionali.

Un altro fattore rilevante è costante e il monitoraggio della contabilità a standard internazionali, che ha appena dato nel 2008 da ordinanza n 184/2008, come Carvalho (2015). Si noti che, da un lato, il mondo è scoppiata in una precedente crisi economica che interesserebbe direttamente contesto brasiliano, d'altra parte, vi era la preoccupazione di adottare strumenti di controllo e di trasparenza che potrebbe facilitare la presa di decisioni necessarie in Ministro della visione.

Tuttavia, nonostante essendo il 2008 il punto di partenza, le norme non erano unici, è necessario che la contabilità, così come altre scienze sono in grado di tenere il passo con i cambiamenti sociali. Così, il Tesoro Segreteria Nazionale (STN) pubblica annualmente il manuale Applicata per la Pubblica Amministrazione (MCASP) sulla base di (Settore standard pubblici contabili internazionali o, in portoghese, International Standards Applicata al settore pubblico) IPSAS e la standard del Consiglio contabile federale (CFC), nel rispetto della legge.

2.4 Evoluzione della contabilità pubblica

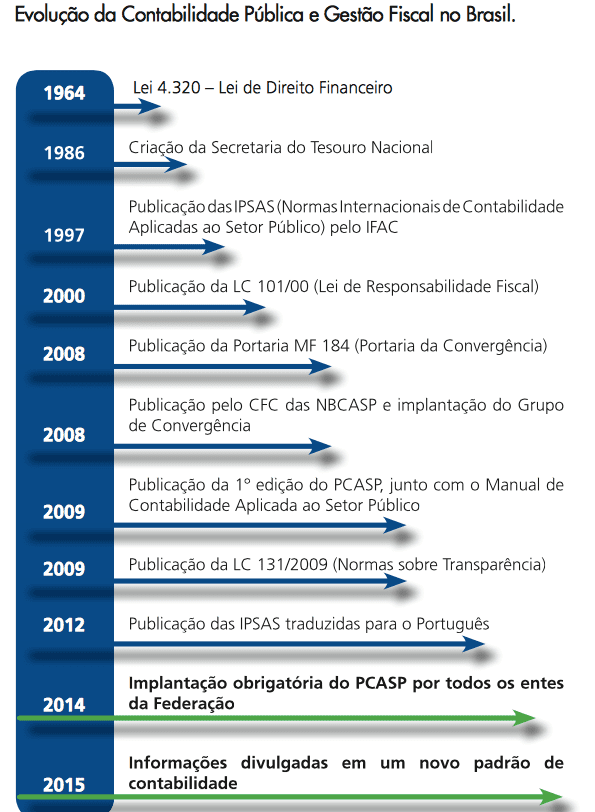

Si ricorda che, al fine di mostrare i principali sviluppi della contabilità brasiliano, STN ha pubblicato una sequenza cronologica dei cambiamenti contabili individuati in Brasile (allegato I). Queste iniziative realizzate dopo il 2008, sono stati sicuramente una svolta per il Brasile e essere guidati per mostrare e discutere queste implementazioni e sviluppi all'interno della contabilità, sarebbe certamente essere considerato il punto centrale di questo articolo. Tuttavia, sarà far-spiegazioni-prosieguo solo alcuni punti che possono portare allo sviluppo positivo di questo studio. Secondo Augustine e Oliveira (. 2014, p 50) si può considerare che:

Le interfacce di controllo sociale dipendono l'accesso alle informazioni e la mobilitazione e la formazione dei cittadini, si deduce che il contabile applicato al settore pubblico, può essere un supporto di qualità alla strumentalizzazione di controllo sociale, in quanto queste informazioni è comprensibile e significativa per i cittadini che considerano il concetto attribuito a tale termine dal brasiliano standard applicata al settore (NBC T) 16.1, che definisce la strumentalizzazione di controllo sociale come "l'impegno sulla base di etica" professionale che assume l'esercizio quotidiano per fornire informazioni che è comprensibile e utile per i cittadini nello svolgimento della sua attività controllo sovrano di utilizzare le risorse e dei beni pubblici da funzionari statali.

Tuttavia, la tecnologia utilizzata dalla contabilità pubblica dovrebbe essere uno strumento per l'esercizio della democrazia e attivare e / o facilitare l'esercizio della contabilità lavorare per molteplici scopi.

ordinabile multipla che la contabilità può raggiungere è quello di essere direttamente connesse alla necessità di professionisti contabili di utilizzare la conoscenza di altre aree, in particolare quelle applicate alla gestione delle persone, strumenti e posizionamento strategico, infine, altre funzioni che trafiggono solo la capacità di portare relazioni informative e numeri, ma piuttosto usare questi come embasadores atteggiamenti e azioni specifiche.

2.5 Contabilità Strumenti di gestione

D'altra parte, la contabilità pubblica ha numerosi strumenti che consentono il processo decisionale e di controllo all'interno del processo di gestione. Tuttavia, abbiamo visto un numero maggiore di possibilità e strumenti prima che fosse possibile. Questa dichiarazione è stata osservata nella costruzione di molti studi, come si vedrà in seguito in questo studio.

In questo modo, cercando di capire gli strumenti di gestione e / o strumenti di contabilità che la contabilità in grado di fornire, sia nell'approccio epistemologico nella loro pratica e l'influenza sulla persona che opera e / o si sta usando le informazioni, get-se- sarà questo studio, discutere la contabilità pubblica come strumento e il loro parere nel contesto della leadership, strategia e controllo.

2.5.1 Governo contabile come strumento

Come accennato in precedenza, contabili influenza l'azienda fin dall'inizio. Tuttavia, che gli studi più recenti sono stati in qualche modo hanno indicato la contabilità come strumento strategico principalmente per la sua capacità di produrre informazioni assertivo. Per Agostino e Oliveira (2014), questo è soprattutto perché i leader sono sotto pressione per prendere decisioni ogni giorno e le relazioni sono in grado di fornire informazioni sostanziali per tale processo decisionale.

Nella pubblica amministrazione non è diverso, a causa della complessità di impatto, si può dire che le posizioni dei leader che si occupano di decisioni strategiche in grado di supportare il processo decisionale e quindi mantenere un'economia stabile.

2.5.2 Leadership

Per molti anni la dirigenza ha fatto e fa ancora parte l'interesse di molti studi i ricercatori, sia accademica o di mercato. Questa preoccupazione è in parte a causa delle organizzazioni governative o private, con o senza scopo di lucro, sono soggetti ai risultati da e / o direttamente legate alla politica di leadership.

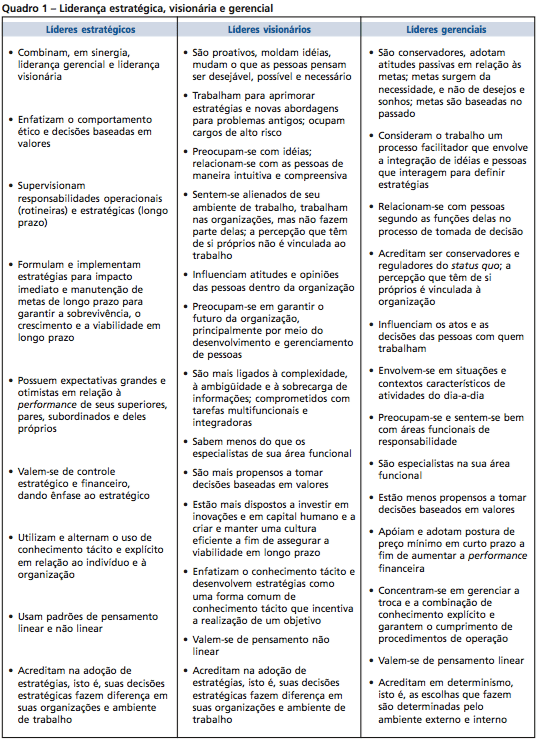

Agostino e Oliveira (2014) definiscono il leader in tre categorie: strategici, visionari e gestionali.

Anche se non è scopo di questo studio per sviluppare le peculiarità che esistono in ogni tipo di leader, lontano ci sarà una breve valutazione basata su Pereira (2015, p. 45), e il suo studio con una particolare attenzione nel contesto della leadership strategica. L'allegato II fornisce i dettagli delle tre forme di leadership stimabile e definito dall'autore.

Nel caso della leadership all'interno del settore pubblico, sia esso comunale, statale o federale, affrontare le sfide uniche per altre forme di gestione, porta sfide uniche ai dirigenti. Tra le sfide affrontate è il fatto che la stabilità dell'occupazione esercitata dalla maggior parte dei server porta uno scenario sfavorevole dei leader nel processo decisionale e di raggiungere per risultati rapidi, essendo il leader, la sfida di adattare il vostro stile di leadership in base alla realtà locale al fine di ottenere le migliori prestazioni possibili.

Secondo Rowe (2002, p. 18):

Trattare con il paradosso di condurre e gestire sono difficili, ma è possibile che una massa critica in organizzazioni che non hanno perso il controllo strategico. I dirigenti di queste organizzazioni dovrebbero cominciare a vedere se stessi come leader strategici devono accettare e unire leader visionari e gestionali. Essi devono combattere l'influenza coercitiva del controllo finanziario e la lotta per l'esercizio di controlli strategici e finanziari, con particolare attenzione alla strategica. Essi devono capire i concetti di conoscenza tacita ed esplicita del pensiero lineare e non lineare e rendersi conto come si possono integrare in modo che l'organizzazione andrà a beneficio. Rewards spesso saranno la creazione di valore e prestazioni superiori sia nelle medie organizzazioni di nuova costituzione, come il già stabilito.

Secondo Agostino e Oliveira (2014), è possibile capire che c'era una domanda esterna, che ha spinto il contesto pubblico di adottare standard che hanno perfezionato i risultati delle organizzazioni internazionali. Tuttavia, questo scenario ha aumentato manager pubblici a diventare leader pubblici ei risultati di gioco, anche se lo scenario è diverso dalle sfide di un leader del settore privato.

2.5.3 strategia

Un altro fattore è che la gestione pubblica esistente viene introdotto in un multi-livello ed è imperativo che la strategia è fatto indipendentemente dal settore in cui opera.

Secondo Oliveira (2012, p. 27):

La strategia di azione deve essere più preparati e serie di alternative deve essere presentato e difeso, discusso e ampiamente discusso. E questo richiede tempo, il leader politico, che è responsabile per difendere gli interessi della società deve capire questo ambiente complesso, questo miscuglio di interessi, per prendere le loro decisioni, difendere i loro obiettivi e perseguire i risultati dei vostri obiettivi. Queste stesse decisioni, gli obiettivi e gli interessi di difesa e il raggiungimento degli obiettivi non sono solo a livello strategico di organizzazioni o livelli politici.

Il Consiglio contabilità regionale di Rio de Janeiro tenutosi nel 2015, ha organizzato un dibattito sull'importanza delle pratiche di leadership in materia di contabilità applicati al settore pubblico. Questa discussione si è svolta, perché quando si tratta di contabilità nel settore pubblico deve agire con la leadership in forme di addestramento di dimostrazione di raccolta di dati e di informazioni per disegnare uno scenario di previsione analitica e con il futuro responsabilità, senza alcuna la corruzione con strumenti che consentono di contabilità, vale a dire, la leadership e la strategia in modo responsabile.

Secondo Oliveira e Smith (2010, p. 13):

fattori esogeni quali la globalizzazione economica e del cambiamento tecnologico hanno richiesto l'ammodernamento dell'apparato statale, il decentramento delle funzioni e rafforzare la capacità di governo di prestazioni del suo ruolo strategico nella promozione dello sviluppo economico e sociale. Per un tale Stato manageriale competente, con strutture agili e capaci di rispondere alle esigenze della società, è diventato una necessità. Inoltre, i cambiamenti nella economico e organizzativo, connessi con la democrazia e una maggiore consapevolezza della cittadinanza ha dato luogo a richieste di partecipazione e trasparenza nella conduzione della spesa pubblica. Hanno cominciato a osservare esempi di corruzione a vari livelli, che ha messo in discussione l'efficacia degli strumenti di controllo formale, che regna nel modello burocratico.

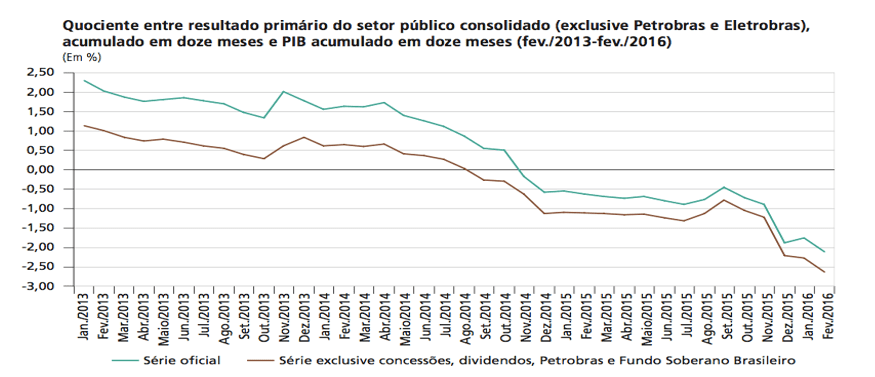

Già il Tesoro Segreteria Nazionale (2016), in collaborazione con il Consiglio federale menziona anche che la contabilità contemporanea ha amplificato le funzioni e che queste funzioni, la leadership assume un ruolo importante, come si può vedere nella figura 1.

La figura 1 mostra, chiaramente, che la gestione contabile che risponde alle attuali esigenze di internazionalizzazione e finalizzato a garantire il successo del settore o la sfera in cui opera, deve avere una leadership che Glimpse contabile nel suo complesso, e comprendente una visione globale del futuro. Inoltre è necessaria anche la leadership nella gestione contabile, lavorare sul controllo, come sarà trattato come un risultato di questo studio.

2.5.4 controllo

Analogamente, il controllo nella pubblica amministrazione, tra cui contabilità è uno dei temi discussi da ricercatori, studiosi e professionisti. Questa preoccupazione è particolarmente vero perché il controllo è una sfida importante all'interno del settore pubblico, e questo controllo, dipende direttamente il successo e il fallimento della gestione.

Oliveira e Soares (2010) si dedicarono a studiare l'importanza e le modalità di controllo nella pubblica amministrazione e reso importanti contributi nel quadro di controllo.

Si è convenuto che il controllo esercita la funzione sistemica e quindi essenziale per le organizzazioni, siano essi pubblici o privati. Il controllo della pubblica amministrazione deve essere esercitato forma interna ed esterna. Inoltre, il controllo nel contesto della contabilità servirà come base per il processo decisionale, come è stato dimostrato nel corso di questo studio.

2.6 Affrontare la crisi attraverso la contabilità pubblica

L'idea di crisi porta certamente le voci di incertezza al mercato, in particolare quando la crisi è duale (politica ed economica), causando agli investitori presto ad una posizione di ritenzione. Come accennato in precedenza, sono in via di sviluppo che dipendono direttamente sulla fiducia degli investitori di continuare a crescere, incertezze scenari causano, gruppi di investitori e persino gli alleati, di ritirare fino a quando lo scenario migliora.

E 'noto che le agenzie di investimento internazionali sono le principali parti interessate nel processo di investimento, analizza il contesto economico e politico di un paese portando agli investitori, assenso o meno per lo sviluppo. Essi sono strumenti importanti per i paesi con economie in crescita come il Brasile. Tuttavia, nel 2015 e l'inizio del 2016, il Brasile è stato declassato da tre principali agenzie di investimento: Fitch, Moody e l'S & P.

Così, la crisi finanziaria colpisce direttamente l'organizzazione sociale nel suo complesso, perché le aziende hanno dichiarato capitalisti dipendono dal capitale finanziario per la sussistenza. Finora sarà una breve delucidazione su questo contesto per rendere ancora più evidente la necessità di ripresa dalla crisi finanziaria in Brasile.

E 'risaputo che la crisi economica che si sta diffondendo in tutto il mondo dal 2008 e stabilirsi in Brasile, aveva il suo impatto guidato dalla corruzione, mancanza di gestione, il controllo e l'impegno per gli impatti che potrebbero sorgere.

Bishop et al. (. 2009, p 11), sostengono che:

La crisi attuale è diverso da quelli precedenti. Oltre alla dimensione globale, la crisi ha distrutto bilioni di dollari in attività finanziarie, che colpisce imprese e famiglie. Gli investimenti privati tornerà solo quando i livelli di attività occupano una grande capacità installata, ormai inattivo, e livelli di consumo delle famiglie tornare alla normalità solo dopo il recupero di posti di lavoro, del reddito e livelli di debito elevati.

Si noti inoltre che queste precisazioni sono state prese da un manuale che, nel 2009, si sono riuniti molti esperti, al momento sono stati già identificando gli schizzi della crisi globale economica in Brasile, e di allarme del debito delle famiglie e disoccupazioni. Tuttavia, gli esperti non si rendevano conto che il quadro sarebbe aggravata, almeno dieci volte di più, per essere identificato grandi lacune nelle operazioni di polizia federale. Sarà quindi necessario capire la traiettoria di come la crisi si è stabilito in Brasile.

2.6.1 La crisi e la sua storia

Secondo Mons et al. (2009) crisi finanziaria in Brasile è iniziata con un riflesso della crisi americana del 2008, e inizialmente implementata per l'assenza di azioni di manifestazione e di governo sul tema. A quel tempo, i governanti hanno mostrato ottimista e ha detto che la crisi non avrebbe raggiunto il contesto brasiliano, ma che, se raggiunto, sarebbe stato preso provvedimenti. Tuttavia, secondo i governanti di quel tempo, il Brasile non era quello di intraprendere alcuna azione in quanto rogatoria non sarebbero soddisfatte.

Purtroppo, il sequent scenario a queste dichiarazioni ha dimostrato che il Brasile avrebbe vissuto una valanga che non solo una crisi economica, stimato da alcuni esperti come la peggiore crisi degli ultimi 30 anni, ma anche una crisi politica che avrebbe portato alla caduta dell'ex -Presidente Dilma Rousseff.

L'articolo pubblicato da Mendonça (2016, p. 8) nella rivista Situazione Carta, viene a lodare le ragioni ei risultati della crisi economica del paese. Tra delucidazioni dell'autore spicca il deficit del 2015 chiusura dell'anno:

Così, il disavanzo primario del settore pubblico consolidato ha raggiunto R $ 106.95 miliardi, pari al 1,9% del prodotto interno lordo (PIL). Quest'anno, l'obiettivo avanzo primario è stato inizialmente stabilito dal bilancio Linee Guida Legge (LDO) a R $ 30,554 miliardi (pari al 0,5% del PIL), di cui R $ 24 miliardi di tutta l'Unione.

E 'anche necessario affermare che le operazioni che hanno rivelato i principali schemi di corruzione in tutti i settori del Brasile, soprattutto in Petrobras, sono stati responsabili per la riduzione degli investimenti in Brasile in questo modo, così come diminuzione della riscossione delle imposte, il Brasile continua ad avere a la disoccupazione faccia.

La Figura 1 mostra il rapporto tra i risultati del settore pubblico e PIL cumulativo tra gli anni 2013 e 2016. La figura 1 mostra anche che è possibile comprendere che il deficit finanziario del paese è caduto rovinosamente negli ultimi tre anni. Mendonça (2016) trova ancora rischioso prevedere sull'esecuzione del bilancio di quest'anno. Tuttavia, si osserva che la previsione per quest'anno sembra indicare riflessioni di miglioramenti immediati.

Anche così, è ancora presto per parlare di superamento della crisi economica. Il Brasile si chiude con un deficit di R $ 139 miliardi di dollari in conti pubblici e, ad oggi, sono stati registrati 12 milioni di disoccupazioni. Tuttavia, con la partenza dell'ex presidente Dilma Rousseff tramite impeachment e l'occupazione della carica presidenziale dal suo successore, Michel Temer, alcuni esperti hanno cominciato a puntare gradi di miglioramento per il futuro del Brasile.

La contabilità pubblica appare come una delle possibilità presenti nel contesto brasiliano, anche perché uno dei dipinti che ulteriormente accresciuta la crisi contemporanea è stata la mancanza di informazioni concrete e trasparenti nei rapporti contabili. Sapendo che gli utenti di contabilità pubblica sono i cittadini, i membri del legislativo, i ricercatori e gli istituti di credito che prestano risorse o che partecipano al processo di finanziamento.

rapporti Tuttavia, per soddisfare questi utenti sono idealizzati da presentare in modo trasparente e più comprensibile possibile, mettendo in chiaro che i contributi dovrebbero svolgersi sotto il controllo, la leadership e la strategia.

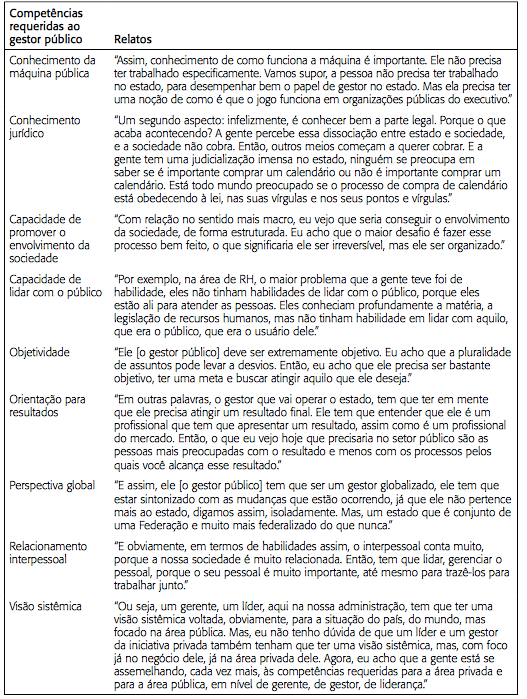

Si può anche capire la necessità di una leadership contabile efficiente, in grado di agire come strumento strategico e un controllo più efficace e di lunga durata. Oltre a questi, ci sono, secondo Oliveira, Vaz e Sant'Anna (2010, p. 1468), le competenze necessarie per manager pubblico brasiliano contemporaneo, in conformità dell'allegato III.

3. METODI

Per quanto riguarda esplorativa e ricerca descrittiva, Gil (. 2010, p 27) afferma:

Gli studi esplorativi hanno lo scopo di fornire una maggiore familiarità con il problema, al fine di renderla più esplicita o costruire ipotesi. La pianificazione tende ad essere abbastanza flessibile perché gli interessi da prendere in considerazione i vari aspetti della manifestazione o fenomeno studiato. La raccolta dei dati può avvenire in vari modi, ma di solito comporta la revisione della letteratura.

ricerca descrittiva ha come obiettivo la descrizione di alcune caratteristiche della popolazione.

Per lo studio e l'analisi di questo articolo, abbiamo cercato attraverso indagini documentarie svolte nel periodo febbraio 2016 al gennaio 2017, quelli che potevano sostenere gli obiettivi di questa ricerca, in particolare da parte pregiudizi descrittivi e sperimentali al fine di la questione esaminata è stata chiarita in tutti i suoi aspetti.

Tuttavia, l'analisi sviluppata è stata fatta dalle caratteristiche specifiche di ogni concetto e pratici studi, tenendo conto della rilevanza del tema, anche utilizzarlo per la comparabilità qualitativa in casi specifici e le riflessioni di diverse economie. Poiché la natura di questo studio è la base empirica.

4. ANALISI DEI RISULTATI

Alcune azioni nell'ambito della contabilità può essere considerato fondamentale nel processo di coping, che sono: la qualità dell'informazione finanziaria, la leadership strategica, controllo e mezzi di controllo, la trasparenza e l'uso delle tecnologie dell'informazione.

Queste sono le principali azioni volte a fornire sussidi per la contabilità che può servire come strumento strategico diretta, non solo per affrontare la crisi, ma anche che c'è un continuo salute finanziaria e uno sviluppo elevato e costante di un paese. In accordo con Agostino e Oliveira (2014, p 65.):

E 'chiaro, inoltre, che solo comprendere la terminologia di base della contabilità non è sufficiente per conoscere la realtà della gestione delle risorse pubbliche. E 'necessario che i risultati sono contestualizzate e chiarite attraverso l'analisi e l'interpretazione della contabilità e presentati in un linguaggio accessibile alla comprensione dei rapporti cittadino.

FINALE

Questo studio nasce dalla interesse per lo studio di contabilità pubblica come strumento strategico per combattere la crisi. Nel corso della sua costruzione, è stato osservato che le economie dei paesi in via di sviluppo sono notoriamente fragili e dipendenti diretto sulle decisioni politiche e l'equilibrio del controllo finanziario.

D'altra parte, contabilità pubblica, in questo contesto, appare essenziale il controllo in particolare la contabilità, che è responsabile sia per decisioni interne del paese e la responsabilità di fornire informazioni per stabilire il grado di salute economica e, di conseguenza, portare gli investimenti stranieri.

Un limite di questo studio non è stato considerato l'influenza politica nel processo decisionale tra le altre variabili che possono influenzare le prestazioni e l'economia. Si suggerisce che altri studi la briga di scalare l'applicazione della contabilizzazione sono svolte, in particolare gli studi che possono portare contributi alla contabilità pubblica contribuire allo sviluppo economico del paese.

È stato osservato in questo articolo, qualsiasi attività, così come la pubblica amministrazione, richiede strumenti strategici per una migliore gestione delle risorse al loro pieno sviluppo. Così, si precisa che gli strumenti finanziari sono costituiti come necessario e preponderante per il controllo, la proiezione, il volto futuro della pianificazione crisi nel suo complesso e come base per un resoconto del suono e un paese più giusto e vero.

RIFERIMENTI

Agostino S. M.; OLIVEIRA, A. G. informativa contabile pubblica come strumento di controllo sociale: La percezione del leader della comunità nella città di Curitiba. RIC – ufficiale delle informazioni contabili, vol. 8, n. 2, p. 49-68, aprile-giugno, Nel 2014.

VESCOVO, C. R.; Mousse, J. S.; Vaz, F. T.; Martins, J. F. M. (Ed.). Crisi finanziaria del mondo: l'impatto sociale e mercato del lavoro. Associazione Nazionale fiscali conti delle entrate Federale del Brasile – ANFIP. Brasilia: ANFIP 2009, 200p.

CARVALHO, J. contabili applicati al settore pubblico: principi contabili brasiliani applicati al settore pubblico – NBC T 16 ASP. Consiglio contabilità regionale 2015.

Consiglio federale contabile. Contabilità Sistema manuale CFC / CRC. Brasilia: CFC 2009.

Feijó, P. H. Consolidamento di NBCT SP in Brasile: calendario di attuazione. Forum Nazionale II di contabilità pubblica. CBC 19-ago. 2012.

GIL, A. C. Come sviluppare progetti di ricerca. 5. ed. Sao Paulo: Atlas 2010.

Haddad, R. C.; Mota, G. F. L. governo contabile. Florianópolis: Dipartimento di Management Scienze dell'Università Federale di Santa Catarina (UFSC). Brasilia: CAPES-UAB 2010.

Mendonca, M. A. A. La finanza pubblica. Lettera frangente, n. 30, del mare., 2016.

OLIVEIRA, F. B.; SANT'ANNA, A. S.; VAZ, S. L. Leadership nel contesto della nuova gestione pubblica: un'analisi dal punto di vista dei manager pubblici di Minas Gerais e Rio de Janeiro. RAP – Journal of Pubblica Amministrazione, vol. 44, n. 6, pp. 1453-1475, Rio de Janeiro, Nov./Dec. 2010.

Oliveira, J. A. FIGLIO; SOARES, A. F. controllo interno ed esterno della gestione pubblica. Corso di specializzazione, WPOS 2010.

OLIVEIRA, T. F. Sfida esercizio della leadership nelle organizzazioni pubbliche: Un'analisi a Stato di Rio Grande do Sul Farm. Porto Alegre: School of Management dell'Università Federale di Rio Grande do Sul (UFRGS), 2012.

PEREIRA, M. M. la leadership strategica come un vantaggio competitivo nel mondo degli affari. Lisbona: Politecnico di Lisbona, Scuola di contabilità e amministrazione di Lisbona (ISCAL) 2015.

ROWE, W. G. la leadership strategica e la creazione di valore. ERA – Journal of Business Administration, vol. 42, n. 1, pp. 7-19, jan./mar. 2002.

SEGRETERIA Tesoro Nazionale. Primer e manuale contabile 2016. Disponibile all'indirizzo: <http://www.fazenda.sp.gov.br/ipsas/cartilha.pdf>. Accesso in agosto 2016.

[1] Master Professional in Business controller Mackenzie University. Specialista (MBA) in Public Accounting e responsabilità fiscale da parte del Centro Universitario Internazionale. Laurea in contabilità presso la Scuola di Commercio Alvares Penteado Fondazione. Ragioniere Scuola di São Bernardo do Campo legge.

[2] Master Professional in Business controller Mackenzie University. Specialista (Executive MBA) dal brasiliano Business School (BBS) con modulo internazionale tenutasi a Luanda / Angola nel programma internazionale di Exchange. Laurea in Economia presso l'Armando Alvares Penteado Foundation (FAAP) e contabilità Technical College di Osvaldo Cruz Paes Leme. Professore di MBA della Fondazione Getulio Vargas (FGV), Università Presbiteriana Mackenzie, City University di São Caetano do Sul (USCS), Estácio de Sá Università, Facoltà ENIAC e INPG Business School. Accounting Manager e delle Finanze del Consiglio regionale di Ingegneria e Agronomia (CREA / SP).