ARTICOLO ORIGINALE

ROCHA, Matheus Carneiro [1], ARAÚJO, Jamille Carla Oliveira [2], SANTOS, Neuma Teixeira Dos [3]

ROCHA, Matheus Carneiro. ARAÚJO, Jamille Carla Oliveira. SANTOS, Neuma Teixeira Dos. (IN) giustizia contributiva nel regime generale di sicurezza sociale: RGPS dal punto di vista della scienza attuariale dal punto di vista del reddito e del fattore di sicurezza sociale attuariale. Revista Científica Multidisciplinar Núcleo do Conhecimento. anno 04, Ed. 06, Vol. 03, pp. 135-161. giugno 2019. ISSN: 2448-0959.

RIEPILOGO

Le questioni relative alla sicurezza sociale pubblica hanno generato un ampio dibattito tra la società e il governo. Il cittadino medio si preoccupa della giusta misura tra ciò che paga nel presente e quanto riceverà dal pensionamento in futuro. In considerazione di questo articolo, questo articolo mira a definire secondo le fondamenta della scienza attuariale, la misura equa tra il valore dei contributi (pagamenti) e il valore delle prestazioni (pensionamento) gestito dal regime di sicurezza sociale generale – RGPS come strumento di (in)giustizia sociale. La metodologia utilizzata per ottenere tutti i parametri rilevanti per il RGPS e per il regime attuariale di sicurezza sociale è stata la creazione di situazioni che coinvolgono uomini e donne in condizioni specifiche di ingresso nel sistema di sicurezza sociale di età iniziale, età pensionabile e stipendio contributivo e da questi dati di input, i valori dei contributi e delle prestazioni sono stati calcolati attraverso il programma Matlab , dove i calcoli sono stati operativi come routine di calcolo. I risultati sono stati segmentati per genere (maschio o femmina) e fascia di reddito, è stato osservato che il tasso di contribuzione della sicurezza sociale, il parametro più importante per definire il valore dei contributi al RGPS, dal 28% al 31% è molto elevato rispetto al tasso calcolato dalla scienza attuariale del 16% al 17% per gli uomini e dal 13% al 14% per le donne. Si conclude che per il cittadino comune soggetto alle regole del RGPS in vigore, gli importi dei contributi versati che riflettono le prestazioni pensionistiche percepite differiscono dalla misura equa, calcolata dalla scienza attuariale, pertanto, non sono stati osservati fattori che attestano che il RGPS è giusto per il contribuente e quindi per la società.

Parole chiave: Sicurezza sociale, RGPS, scienza attuariale.

1. INTRODUZIONE

Il sistema pensionistico pubblico è gestito dall’Istituto Nazionale di Previdenza Sociale (INSS) è stato attuato attraverso la legge n. 8.029 del 12 aprile 1990 e regolato dal decreto n. 99.350 del 27 giugno 1990. Essa disciplina la questione della sicurezza sociale nel paese, che è responsabile dell’INSS per gestire e mantenere i servizi di sicurezza sociale derivati dal sistema di sicurezza sociale generale – RGPS, in accomparato r. 8.213 del 24 aprile 1999, inquadra fondamentalmente i lavoratori del settore privato e il sistema di sicurezza sociale (RPPS) dei dipendenti pubblici.

Il punto fondamentale di qualsiasi sistema di sicurezza sociale è il modo in cui sarà finanziato, cioè per garantire un flusso continuo di risorse per far fronte alle spese con prestazioni e spese amministrative. Inoltre, Iyer (2002), è necessario compensare i flussi di risorse proporzionali al periodo di contribuzione e allo stipendio finale del contribuente.

I termini contributi e tasso di contribuzione emergono naturalmente nel campo centrale delle discussioni quando si tratta di sicurezza sociale, poiché è la società nel suo complesso a finanziare questo sistema.

Le complesse dinamiche dei sistemi di sicurezza sociale sono ampiamente discusse da Iyer (2002), che informa che i parametri applicati influenzano il sistema di sicurezza sociale sono gli aspetti demografici ed economici, le dinamiche stesse del numero di persone della popolazione attiva, essendo quella che contribuisce al sistema e al numero di persone pensionate o che traggono qualche beneficio da tale sistema.

Così, con l’aumento del numero di pensioni e prestazioni di assistenza sociale, nonché la riduzione della popolazione economicamente attiva, cioè il numero di contribuenti della previdenza sociale, si afferma che comporta un cambiamento significativo nel profilo demografico, che può portare all’aumento delle spese di sicurezza sociale, dal 2050, a dieci volte il valore del prodotto interno lordo (PIL). Questo fatto, elevato per una società a pagare in modo da non influenzare altre attività, coinvolgendo importanti politiche pubbliche secondo Cruz, (2015).

Secondo Campani e Dias da Costa (2016) la spesa per le pensioni pubbliche è stratofericamente elevata, secondo i funzionari governativi è nella casa di centinaia di miliardi di reais e in poco più di 50 anni, la spesa sarà superiore al 40% delle entrate di bilancio dell’Unione. Nonostante le dimensioni spese per la sicurezza sociale, nessuno ha discusso se il valore dei contributi versati e ricevuti e le aliquote di sconto applicate siano veramente eque.

Per l’analisi dei sistemi di sicurezza sociale. Comprendere quanto complessi e stocastici si relazionano nel tempo è un termine chiave per altri aspetti della matematica attuariale dei sistemi di sicurezza sociale (Afonso e Lima, 2011).

L’interesse dell’autore per lo studio sulla giustizia attuariale è diventato ancora più chiaro durante la lettura del lavoro di Giambiagi e Afonso (2009) che pone il sistema di sicurezza sociale ideale come attuarialmente bilanciato tra il valore attuale atteso scontato un tasso di interesse pari al flusso di prestazioni ricevute.

L’argomento ha rilevanza sociale per cercare di verificare nella giustizia se c’è bisogno di una riforma delle pensioni, considerando i recenti cambiamenti legati alla non incidenza del fattore di sicurezza sociale nel pensionamento per il tempo di contribuzione, stabilito dalla nuova legge n. 13.183/2015, che si riflettono nella sostenibilità economica e finanziaria della sicurezza sociale.

Il nocciolo di questo è la seguente domanda: C’è giustizia nel sistema di contributo al RGPS dal punto di vista della scienza attuariale? Cioè, il reddito e il fattore attuariale applicati possono determinare la giustizia del ricordo contributivo?

2. QUADRO TEORICO

2.1 FLUSSO DI CONTRIBUTO RGPS – SCHEMA GENERALE DI SICUREZZA SOCIALE

L’INSS (Istituto Nazionale di Previdenza Sociale) è stato attuato attraverso la legge n. 8.029 del 12 aprile 1990 e regolato dal decreto n. 99.350 del 27 giugno 1990. Spetta all’INSS gestire e mantenere i servizi di previdenza sociale derivati dal Sistema di sicurezza sociale generale – RGPS, nel divano accomb della legge n. 8.213 del 24 aprile 1999.

Il RGPS ha un importante sistema di prestazioni per il cittadino che è pensionamento per tempo di contribuzione (ATC). Questo sistema pensionistico ha tre regole: il progressivo 85/95, i 30/35 anni di contributo e la regola per il pensionamento proporzionale. Poiché la regola attuale è progressiva 85/95, questo è quello su cui verrà lavorato.

Il contributo al RGPS è caratterizzato come una distribuzione semplice, dove le aziende contribuiscono intorno al 20% e il tasso rimanente è messo in panaeria dal lavoratore. Il contributo al lavoratore è calcolato in base al reddito del contribuente (), dove è notevolmente contribuito dal tasso di contribuzione (c) in base alla fascia di reddito, secondo la tabella 1 disponibile sul sito web dell’INSS.

Tabella 1 – Tassi di contribuzione in base alla fascia retributiva del contributo RGPS 2017.

| Stipendio Contribuio (R) | Tasso |

| Fino a 1.659,38 | 8% |

| Da 1.659,39 a 2.765,66 | 9% |

| Da 2.765,67 a 5.531,31 | 11% |

Fonte – INSS (2019).

Quindi, il flusso dei contributi o del valore attuale dei contributi (VPC) viene calcolato semplicemente in base all’equazione 1. L’accumulo di risorse promosse dall’equazione 1 è in aumento e progressivo.

![]()

2.2 CENTRO DI SICUREZZA SOCIALE E DIRITTI DI BENEFICI IN RGPS

Il fattore di sicurezza sociale è stato istituito nel governo del FHC attraverso l’emendamento costituzionale 20 nel 1998. L’anno successivo, con la legge 9.876, il fattore di sicurezza sociale è nato con la missione di scoraggiare i prepensionamenti, perché più lungo è il tempo di contribuzione, maggiore è l’importo del pensionamento ricevuto e viceversa. L’equazione 2 mostra il modo di calcolare il fattore di sicurezza sociale (Penafieri e Afonso, 2013).

Dove:

Tc: tempo di contribuzione.

α: tasso di contribuzione (0,31).

Es: aspettativa di vita data dalla tabella di mortalità IBGE per entrambi i sessi.

Id: età al momento del pensionamento.

Pertanto, l’equazione 2 mostra la relazione di tre variabili importanti, il tempo di contributo, l’età al momento del pensionamento e l’aspettativa di vita. In termini matematici, più lungo è il tempo di contribuzione, maggiore è il fattore di sicurezza sociale, più a lungo è il tempo e l’età al momento del pensionamento, maggiore è il fattore di sicurezza sociale e nella direzione opposta maggiore è l’aspettativa di vita, minore è il fattore di sicurezza sociale.

La legge 9.876/99 è stata integrata dal decreto 3265/99 ha istituito una modifica del RGPS nel modo di calcolare il flusso dello stipendio pensionistico o previdenziale (Sb), quindi lo stipendio sarà calcolato moltiplicando il fattore di sicurezza sociale (f) per la media aritmetica reale M degli stipendi contributivi più alti dell’80%, secondo l’equazione 3.

![]()

L’equazione 4 è un integrale che rappresenta la base del calcolo per le prestazioni pensionistiche in base al tempo di contribuzione. L’equazione significa la media dei salari contributivi più alti dell’80%, Tc: rappresenta il tempo di contribuzione, lo 0,2Tc rappresenta il 20% del tempo di contribuzione come conseguenza dell’interpretazione della regola costituzionale dell’emendamento n. 20.

Dove è il valore dello stipendio dell’individuo nel tempo t, w0 significa lo stipendio iniziale del contribuente, h significa il tasso di crescita dell’economia all’anno e g è il tasso di crescita salariale all’anno, i parametri dell’equazione 5 combinati spiegano la crescita progressiva ed esponenziale del reddito del contribuente nel tempo.

I parametri importanti per il RGPS sono inseriti nell’economia come variabili esogene al sistema di sicurezza sociale del RGPS. Una delle variabili è lo stipendio dei contribuenti, che segue il modello matematico proposto da Gremaud e Patrick (2004); Penafieri e Afonso (2013) secondo l’equazione 5 e precedentemente presentati nell’equazione 4.

![]()

2.3 NONTI DI ACTUARIAL MATHEMATICS

Filho (2010) presenta le importanti nozioni di ipotesi attuariali, un parametro importante da considerare è la scheda di sopravvivenza. La letteratura ha una serie di tabelle, tuttavia quella che l’autore ha usato nell’elaborazione di questo lavoro è stata la tavola di sopravvivenza elaborata da IBGE. L’importanza principale del consiglio di sopravvivenza è quello di ottenere l’aspettativa di vita e la probabilità di sopravvivenza in un dato taglio della tabella.

Le nozioni presentate da Afonso e Lima (2011) sono conformi a Filho (2010) riguardo alla nozione della probabilità che un individuo nell’età x rimanga in vita fino all’età x-t anni. Questa probabilità è rappresentata da Px secondo l’equazione 6. Ix+t rappresenta sulla scheda di sopravvivenza il numero di individui nel taglio che corrisponde all’età x+t Ix,, che rappresenta la quantità ipotetica di individui nel taglio della tabella di sopravvivenza all’età x.

Allo stesso modo, l’equazione 6 la probabilità che un individuo muoia in t anni può essere calcolata, quindi, la differenza in ogni coorte di individui che sono morti tra gli intervalli x e x-t divisi per il numero di individui nella coorte x è data dall’equazione 7.

La lettura dell’articolo scritto da Afonso e Lima (2011) è stata importante per questo lavoro, perché gli autori hanno affrontato il tema del regime di sicurezza sociale dal punto di vista attuariale rispetto al RGPS all’ordine del giorno del sistema di contribuzione in questione. La base teorica del modello di contributo e di accumulo delle prestazioni di sicurezza sociale è stata ampiamente presentata nell’articolo.

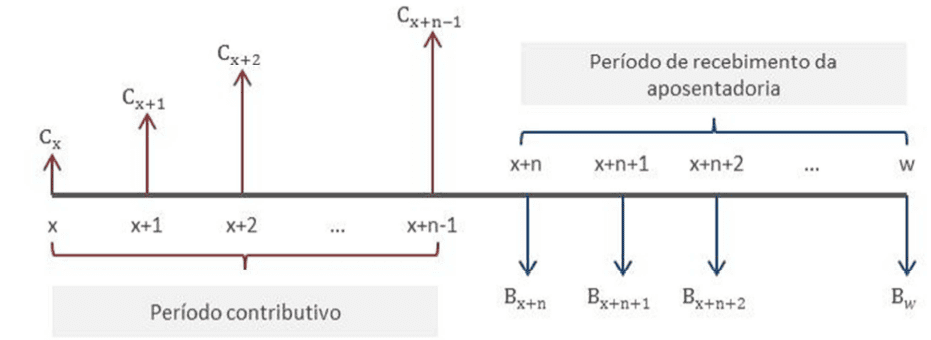

La figura 1 mostra due lati distinti, il lato sinistro rappresenta il periodo contributivo, ovvero sono i valori monetari che vengono pagati regolarmente dal contribuente al sistema di sicurezza sociale. La parte destra rappresenta il periodo di pensionamento che è tale periodo in cui il beneficiario riceve lo stipendio dell’indennità fino alla sua morte nel periodo w.

Figura 1 – Flussi di contributi e flussi di benefit in funzione del tempo.

Dalla matematica finanziaria il flusso contributivo nel tempo, dovrebbe essere portato al valore attuale per l’età x moltiplicando per il fattore di sconto composto vt secondo l’equazione 8, dove t è il periodo di tempo e i è il tasso di sconto per l’effetto di calcolo varia tra 1% e 3% come suggerito in Afonso e Lima (2011).

2.4 ACTUARIAL SOCIAL SECURITY FACTOR IN RAP – ACTUARIAL SOCIAL SECURITY REGIME

L’affermazione sulla giustizia attuariale ha suscitato l’interesse dell’autore, questo interesse è diventato ancora più evidente durante la lettura del lavoro di Giambiagi e Afonso (2009) che pone il sistema di sicurezza sociale ideale come attuarialmente equilibrato tra il valore attuale atteso, attualizzando un tasso di interesse pari al flusso di benefici ricevuti. Pertanto, per un giusto equilibrio attuariale, è essenziale calcolare il tasso di contributo attuariale (Cat) basato sull’equazione 9, dove f rappresenta il fattore di sicurezza sociale, w significa il tasso di progressione salariale, i è il tasso di sconto, T è il periodo di contribuzione e N è il limite di età del piano di sopravvivenza utilizzato, nel caso di questo lavoro, è il tavolo IBGE 2017..

Dopo gli studi precedenti, è diventata evidente la differenza sostanziale tra i due approcci per calcolare il flusso dei contributi uno basato su RGPS e l’altro basato sulla scienza attuariale. Il RGPS già presentato accumula i contributi attraverso una percentuale, senza criteri attuariali, che si concentra sul reddito. L’altro attuarialmente giusto come è stato presentato, il fattore di moltiplicazione o la percentuale si ottiene attraverso criteri rigorosamente scientifici basati sulla matematica attuariale.

2.5 FLUSSO DEI CONTRIBUTI IN RAP

I contributi secondo Afonso e Lima (2011) possono essere descritti matematicamente attraverso la formulazione attuariale mostrata nell’equazione 10. Pertanto, il VPC significa che il valore attuale dei contributi è ottenuto al valore attuale aggiornato dal fattore di sconto composto fornito dal prodotto vt da Px e moltiplicato per il termine di reddito dato da CatWt, dove Cat è dato dall’equazione 10 e Wt è dato dall’equazione 5. Il flusso dei contributi è descritto come una serie limitata di pagamenti variabili anticipati immediati.

Pertanto, abbiamo pensato a una situazione ipotetica legata alla situazione di pensionamento per tempo di contribuzione da quattro dati di input (genere, età di ingresso, età pensionabile e reddito iniziale), in cui i risultati potessero essere facilmente replicati, in modo che fosse possibile alimentare la discussione sulla coerenza del sistema RGPS e, quindi, la giustizia nel pagare una certa somma mensile all’INSS per andare in pensione con una certa quantità.

2.6 VALORE ATTUALE DEL FLUSSO DI PRESTAZIONI PENSIONISTICHE IN RAP

Il calcolo del flusso di prestazioni comporterà lo stipendio delle prestazioni, lo stesso importo calcolato dal RGPS nell’equazione 3. Il regime di previdenza sociale attuariale cerca di calcolare, come nell’articolo di Afonso e Lima (2011), il valore attuale del flusso di prestazioni, in quanto contribuirà all’interpretazione del grado di distanza tra i contributi al RGPS in relazione al regime attuariale di sicurezza sociale. Il calcolo del valore attuale del flusso di prestazioni nel RAP è dato dall’equazione 11, dove Sb è lo stipendio delle prestazioni e FA è il fattore attuariale.

![]()

L’attuale fattore dell’equazione 12 è ottenuto dal prodotto tra il tasso di sconto composto Vt dell’equazione 8 con la probabilità di sopravvivenza Px dell’equazione 6. Pertanto, il fattore corrente CESPITe è dato dall’equazione 11.

![]()

Sulla base di queste informazioni dal calcolo del valore attuale del flusso di benefit in RAP e dell’attuale fattore dell’equazione 10, seguono alcuni studi sul tema presentato.

3. PREVIOUS STUDIES E RESEARCH HYPOTHESES

In questa sezione del lavoro di completamento del corso è presentato secondo la tabella 01, la disposizione generale delle opere che contribuiranno alla visione e al supporto teorico dell’autore.

Tabella 1 – Principali studi sul tema

| Citazioni | OBIETTIVI | Risultati | APPLICAZIONI NELLO STUDIO |

| Iyer, (2002) | Analizzare e sviluppare la matematica dei sistemi di sicurezza sociale in vista della formulazione integrale e differenziale. | Matematica attuariale dei sistemi di sicurezza sociale mostra come i sistemi di sicurezza sociale sono sviluppati nei loro aspetti di equilibrio attuariale. | I sistemi di sicurezza sociale presentati in questo lavoro includono i più adottati al mondo, come il sistema di distribuzione semplice (utilizzato in Brasile) e il sistema di capitalizzazione diretta. |

| Gilat, (2006) | Matlab con applicazioni ingegneristiche è uno dei libri di testo standard utilizzati nei corsi di ingegneria meccanica, elettrica e così via. | L’autore ha utilizzato questo libro per aiutare nella creazione della routine di calcoli di sicurezza sociale del sistema di previdenza sociale generale e per il regime di previdenza sociale attuariale, la routine di calcolo è compilata nel capitolo appendice. | applicazioni Matlab come soluzione e strumento di programmazione. |

| Chapman, (2006) | Libro di testo per applicazioni di concetto di struttura di programmazione in Matlab. | La programmazione in Matlab for Engineers è stato un altro lavoro da manuale ampiamente utilizzato dall’autore. Insieme al libro di Gilat (2006) c’è stata una maggiore formazione dell’autore per sviluppare le routine dei calcoli della sicurezza sociale. | Il contributo di questo autore a questo lavoro è stato quello di chiarire i concetti della struttura decisionale, se – altrimenti – –fine, giudicare i valori salariali e applicare correttamente i tassi di contribuzione al RGPS e al regime attuariale di sicurezza sociale, deviando il flusso di routine tra un percorso e l’altro. Oltre a collaborare per l’elinazione dello stile per le strutture di ripetizione -end, per calcolare in modo finito il valore dei tassi di sconto composti per portare i valori contributivi e i benefici al valore attuale. |

| Giambiagi & Afonso, (2009) | Calcolare ciò che sarebbe un tasso equo da un punto di vista attuariale. | La conclusione principale degli autori è stata che il tasso di sicurezza sociale in vigore applicato al RGPS del 31% è eccessivo per alcuni gruppi di reddito. È stato attraverso questo lavoro che l’autore ha elaborato il tema sulla giustizia nel RGPS dal punto di vista dei contributi e dei benefici ricevuti dagli utenti. | Calcolo del tasso di contribuzione sociale bilanciato actuarialmente: una domanda al caso brasiliano, è un articolo editoriale del professor Giambiagi, è uno dei grandi ricercatori di questioni di sicurezza sociale in Brasile. |

| Gonçalves & Letieri, (2010) | Contributi previdenziali: analisi dei rendiconti finanziari dei comuni dei comuni di Pernambuco con vista sulla responsabilità. | Si trattava di un lavoro di completamento del corso consultato dall’autore, la cui importanza era la descrizione dei sistemi di sicurezza sociale a regime chiuso. | Le leggi teoriche di fondazione e di sicurezza sociale menzionate in questo studio sono state ampiamente consultate, per questo motivo l’autore ha usato questa pubblicazione come riferimento. |

| Plamondon, et al., (2011) | Descrivere e analizzare i problemi macroeconomici che influenzano le dinamiche del flusso di contributi e benefici. | La conclusione principale degli autori è stata la relazione positiva tra il tasso di progressione salariale, il livello di sviluppo economico e il tasso di sconto composto. | Pratica attuariale in materia di sicurezza sociale, questo lavoro, ha avuto un impatto sullo studio della sicurezza sociale dal punto di vista attuariale. |

| Afonso & Lima, (2011) | Correlare gli aspetti della matematica attuariale, in quanto comporta il rischio biometrico e lo sconto composto. | Essa ha concluso che, mantenendo i fattori biometrici e macroeconomici, il reddito influenza fortemente il profilo contributiva dell’individuo legato al RGPS. | Analisi degli Aspetti Distributivi del Pensionamento in base al tempo di contribuzione dell’INSS con l’occupazione della Matematica Attuariale, |

| Lima, Wilbert, Pereira, & Paulo, (2012) | Studiare il fattore di sicurezza sociale, uno dei parametri principali per calcolare l’importo del beneficio che riceverà per il tempo di contribuzione. | La conclusione principale di questo lavoro è la correlazione positiva tra il fattore di sicurezza sociale e la quantità di risorse che il governo federale ha già risparmiato nelle casse pubbliche sin dal giorno in cui è entrato in vigore il fattore di sicurezza sociale sulle pensioni concesse. | L’impatto del fattore di sicurezza sociale sui grandi numeri di sicurezza sociale, questo articolo ha citato Afonso e Lima (2011). |

| Penafieri & Afonso, (2013) | Creare un fattore di sicurezza sociale actualmente equo (FPAJ) meno “punitivo” per i prepensionamenti. | Gli autori indagano sulla giustizia attuariale del fattore di sicurezza sociale sui contributi del RGPS. Gli autori hanno concluso che il fattore di sicurezza sociale riduce il valore del beneficio dei contribuenti ben al di là dei valori di equilibrio attuariale. Gli autori creano un sostituto per l’attuale fattore di sicurezza sociale. | Discutere della giustizia in materia di sicurezza sociale è una questione importante e molto dibattuta, in quanto è un fattore di equilibrio sociale, da cui la sua importanza. |

Fonte: Preparato dagli autori (2019).

Le complesse dinamiche dei sistemi di sicurezza sociale sono ampiamente discusse da (Iyer, 2002); Gremaud e Patrick (2004). Secondo questi autori, i parametri che influenzano il sistema di sicurezza sociale possono essere modellati adottando le seguenti ipotesi di semplificazione:

H1: Il contribuente non è disoccupato durante il periodo contributivo, cioè il suo reddito è caratterizzato come una funzione continua.

H2: I valori dei parametri economici sono considerati costanti per tutto il periodo contributivo.

H3: Le pensioni in questione sono esclusivamente per il periodo di contribuzione, non sono considerate pensioni a causa di malattia, disabilità e decesso.

L’obiettivo del lavoro non comprende la valutazione accurata dell’effetto del tasso di crescita economica, l’inflazione reale e il tasso di progressione salariale che differenziano le professioni, l’istruzione e così via. L’autore ha adottato valori intorno ai valori medi utilizzati nel lavoro di Gremaud e Patrick (2004), inoltre, diventa impossibile prevedere come si comporteranno i parametri economici per decenni.

Così, da questi studi è stato possibile costruire le analisi, le discussioni e la metodologia del presente nel lavoro. Pertanto, la prossima sezione da presentare è la metodologia, questo inizia con una breve storia del RGPS, poi sarà presentata la teoria attuariale per lo sviluppo di concetti importanti sulla giustizia nei contributi ai benefici, il prossimo argomento affronterà le routine di calcolo sviluppate dalla risorsa computazionale e le sue implicazioni nel calcolo della sicurezza sociale.

4. METODOLOGIA

La fase iniziale della fase metodologica, oltre allo studio precedente presentato nel capitolo della revisione della letteratura, è la strutturazione della risorsa computazionale utilizzata. Il programma utilizzato in questo lavoro è stato Matlab.

Il programma di simulazione in MATLAB è stato sviluppato e strutturato per chiedere all’utente quattro informazioni: sesso dell’individuo (uomo o donna), età iniziale, età pensionabile e stipendio o reddito iniziale di ingresso nel sistema di sicurezza sociale.

Sono state prese in considerazione alcune ipotesi di semplificazione: i contributi sono initerruptas, ignorando gli effetti dell’imposta sul reddito e dell’inflazione sui calcoli dei contributi e delle entrate delle prestazioni. Figura 02 Mostra la schermata di inserimento dei dati di input direttamente nella schermata del prompt dei comandi quando il programma è in esecuzione.

Sulla base di Afonso e Lima (2011) e Giambiagi e Afonso (2009) sei eventi di simulazione di calcoli di sicurezza sociale sono stati sviluppati raggruppati per genere, tre variazioni per gli uomini e tre variazioni per le donne. Tutti i parametri di simulazione erano gli stessi per entrambi i sessi ad eccezione del reddito (1.200, 2.500 e 5.000).

Figura 2 – Schermata del prompt dei comandi Matlab con le voci di dati iniziali per i calcoli di simulazione.

Da queste quattro informazioni di input, come già illustrato nella Figura 2, i calcoli del RGPS e del regime di sicurezza sociale attuariale vengono eseguiti in sequenza in base al programma o alla routine di calcolo.

Il prossimo capitolo saranno i risultati e le discussioni, in questo capitolo saranno mostrate le tabelle e i grafici che coinvolgono le equazioni presentate nella metodologia, così come saranno presentati la matematica del RGPS per i calcoli del contributo e del pensionamento rispetto ai calcoli del sistema di sicurezza sociale, secondo i precetti della scienza attuariale.

5. RISULTATI E DISCUSSIONI

5.1 PARAMETRI DI INPUT E CONSTANTS

La routine dei calcoli di sicurezza sociale è strutturata nell’input e nell’output dei dati, allo stesso modo al comportamento delle funzioni matematiche, la routine funziona dalle costanti configurate in precedenza, modificando così i dati di input se si modificano i dati di output.

La tabella 1 presenta l’immissione dei dati e le costanti per i calcoli della previdenza sociale del RGPS e del regime di previdenza attuariale, entrambi calcolati in sequenza in base alla routine scritta nel Matlab disponibile nell’Appendice di questo lavoro.

Le costanti sono state considerate come valori medi per qualunque sia la situazione iniziale. Indubbiamente, le costanti sono la parte cruciale del lavoro e la parte più complicata di giustificare i suoi valori adottati, quindi i valori adottati possono essere giustificati secondo le opere di Giambiagi e Afonso (2009); Plamondon, et al.(2011); Gremaud e Patrick (2004) e Afonso e Lima (2011) per valutare i conteggi macroeconomici: tasso di crescita, tasso di sconto, tasso di progressione salariale.

I valori dei parametri di input e i valori delle costanti vengono presentati in base alla tabella 2.

Tabella 2 – Parametri di sicurezza sociale costanti e di ingresso.

| Dati di input | Costanti | ||

| Età di entrata (donna) | 30 anni | Tasso di crescita economica | 1% all’anno |

| Età di entrata (Uomo) | Tasso di sconto | 6% all’anno | |

| Età pensionabile (donna) | 60 anni | ||

| Età pensionabile (uomo) | 65 anni | ||

| Stipendio iniziale (entrambi) | R$ 1.200,00 | Tasso di progressione salariale | 0,25% all’anno |

| R$ 2.500,00 | 0,5% all’anno | ||

| 5.000,00 Ru | 1,2% all’anno | ||

Fonte – Preparato dagli autori.

I dati relativi all’età di entrata e di uscita sono stati selezionati in base alle norme di pensionamento in base al tempo di contribuzione in base all’inizio. Lo stipendio iniziale è stato definito a tre livelli per entrambi i sessi, perché la cosa importante in questo caso è testare la giustizia attuariale nelle stesse circostanze macroeconomiche, variando solo il fattore biometrico (genere), l’età di ingresso e di pensionamento e lo stipendio iniziale che caratterizza, in generale la classe dell’individuo in basso (R , 1.200,00), media (Rs2.500.00) e alto (R .

5.2 CONTRIBUTI DI PREVIDENZAME AL RGPS

La tabella 3 mostra i flussi contributivi medi derivanti dai calcoli della sicurezza sociale del RGPS in funzione dell’età pensionabile, dell’età di ingresso e del reddito iniziale. Il contributo medio va vale notevolmente tra i livelli salariali dello stesso sesso, a causa della differenza di reddito iniziale.

Tabella 3 – Contributi medi sezionato per genere e reddito iniziale pagato dai contribuenti al RGPS.

| uomo | ||||

| Età pensionabile | Età di entrata | Reddito iniziale (R/R/mese) | Contributi medi

(R/Mese) |

Totale cumulativo (R) |

| 65 anni | 30 anni | 1.200,00 | 122,00 | 52.703,68 |

| 30 anni | 2.500,00 | 300,58 | 129.850,26 | |

| 30 anni | 5.000,00 | 848,02 | 366.342,67 | |

| Donna | ||||

| Età pensionabile | Età di entrata | Reddito iniziale (R/R/mese) | Contributi medi

(R/Mese) |

Totale cumulativo (R) |

| 60 anni | 30 anni | 1.200,00 | 117,99 | 43.891,86 |

| 30 anni | 2.500,00 | 288,61 | 107.363,77 | |

| 30 anni | 5.000,00 | 797,28 | 296.587,50 | |

Fonte – Preparato dagli autori.

Il totale cumulativo differisce notevolmente da uomo a donna a causa del tempo di contribuzione è più breve nel caso delle donne, dal momento che vanno in pensione 5 anni prima rispetto agli uomini. Non è stata osservata l’applicazione di concetti attuariali nei contributi al RGPS, che secondo Penafieri e Afonso (2013) rappresenta uno squilibrio attuariale che compromette la giustizia dei contributi al RGPS.

5.3 FATTORE DI SICUREZZA SOCIALE

Il calcolo del fattore di sicurezza sociale è stato eseguito secondo l’equazione 2. Qualora i calcoli siano stati effettuati secondo le linee guida già presentate nella metodologia per il RGPS, soddisfacevano le condizioni necessarie per il pensionamento entro il momento del pensionamento, il fattore di sicurezza sociale non agirà come riduzione del valore della prestazione di vecchiaia percepita dal contribuente, d’altra parte se il contribuente va in pensione prima che siano soddisfatte le condizioni legali e necessarie, il fattore di sicurezza sociale ridurrà il valore dell’indennità di vecchiaia.

Il reddito iniziale non influenza il valore del fattore di sicurezza sociale, come suggerito nella tabella 4. La differenza di valore per gli uomini pari a 1.0000 e per le donne pari a 0,6561 è dovuta al tempo di contribuzione ridotto di 5 anni per le donne e anche dalle differenze biometriche, dal momento che gli uomini hanno un’aspettativa di vita più bassa rispetto alle donne, secondo il piano di sopravvivenza di IGBE 2017.

Tabella 4 – Fattore di sicurezza sociale segmentato per sesso.

| uomo | ||

| Età pensionabile | Età di entrata | Fattore di sicurezza sociale |

| 65 anni | 30 anni | 1,0000 |

| Donna | ||

| Età pensionabile | Età di entrata | Fattore di sicurezza sociale |

| 60 anni | 30 anni | 0,6561 |

Fonte – Preparato dagli autori.

In pratica, la riduzione del fattore di sicurezza sociale è stata prevista per le donne nel RGPS come modo per infondere una maggiore equità tra i sessi, secondo Penafieri e Afonso (2013), ma alcuni non sono d’accordo con questo, secondo Afonso e Lima (2011), il fattore di sicurezza sociale più basso punisce ulteriormente le differenze di reddito storiche tra uomini e donne. È salutare rivedere che il fattore della sicurezza sociale è stato parzialmente elaborato sulla base di criteri biometrici, perché tiene conto dell’aspettativa di vita come rivelato da IBGE, anche se controverso il fattore di sicurezza sociale scoraggia i prepensionamenti e bilancia la più lunga aspettativa di vita delle donne con l’aspettativa di vita più breve degli uomini.

5.4 BENEFICI DI SICUREZZA SOCIALE RGPS

I risultati dei calcoli dei benefici secondo i parametri della tabella 2, generati dall’equazione 3, i risultati presentati secondo la tabella 5.

Tabella 5 – Flusso di prestazioni RGPS per i contribuenti, segregate per sesso e reddito iniziale.

| uomo | |||

| Età pensionabile | Età di entrata | Reddito iniziale (R/R/mese) | Vantaggi

(R/Mese) |

| 65 anni | 30 anni | 1.200,00 | 1.568,19 |

| 2.500,00 | 3.450,88 | ||

| 5.000,00 | 8.062,30 | ||

| Donna | |||

| Età pensionabile | Età di entrata | Reddito iniziale (R/R/mese) | Vantaggi

(R/Mese) |

| 60 anni | 30 anni | 1.200,00 | 989,68 |

| 2.500,00 | 2.160,28 | ||

| 5.000,00 | 4.931,19 | ||

Fonte – Preparato dagli autori.

È importante notare che gli uomini riceveranno un valore delle prestazioni pensionistiche più elevato rispetto al proprio reddito iniziale, ricordando che il reddito iniziale crescerà a seguito dell’equazione 5. Nel caso delle donne, riceveranno meno prestazioni di vecchiaia di quanto hanno iniziato a contribuire al RGPS. La differenza tra il comportamento delle prestazioni pagate agli uomini e alle donne è dovuta al fattore di sicurezza sociale, perché secondo la tabella 4 gli uomini hanno un fattore di sicurezza sociale pari a 1.0000 e le donne pari a 0,6561.

A causa di quanto esposto, il comportamento dei contributi al RGPS non suggerisce di seguire i precetti attuariali, perché il contributo è calcolato moltiplicando il reddito del contribuente con percentuali secondo la tabella 1. Per quanto riguarda i benefici versati ai pensionati dal RGPS, vi sono prove della presenza di concetti di scienza attuariale, che cercano nell’equilibrio della tesi e nella giustizia tra contribuenti maschi e femmine date le loro caratteristiche biometriche cristallizzate nel consiglio di sopravvivenza di IBGE 2017.

Le questioni dei contributi sono sensibili tanto all’opinione pubblica quanto ai benefici percepiti dal momento del contribuzione, perché influenza la qualità della vita del contribuente nel delicato momento della vita, quando gli anni addebitano i giorni della gioventù, quindi, la perdita della capacità lavorativa influisce direttamente sul reddito della persona.

5.5 Il RGPS RISPETTO AL REGIME DI SICUREZZA SOCIALE ACTUARIAL

Questa sezione è dedicata al comportamento dei valori di sicurezza sociale dal punto di vista della scienza attuariale e confronta con i valori di sicurezza sociale del RGPS mostrati nella sezione precedente.

I contributi dal punto di vista della scienza attuariale sono presentati secondo la tabella 6 nell’ultima colonna.

Tabella 6 – Differenza tra contributi al RGPS per l’Attuariale segregati per genere.

| uomo | ||||

| Età pensionabile | Età di entrata | Reddito iniziale (R/R/mese) | Contributi medi – RGPS

(R/Mese) |

Contributo medio attuariale |

| 65 anni | 30 anni | 1.200,00 | 122,00 | 88,43 |

| 30 anni | 2.500,00 | 300,58 | 206,47 | |

| 30 anni | 5.000,00 | 848,02 | 483,74 | |

| Donna | ||||

| Età pensionabile | Età di entrata | Reddito iniziale (R/R/mese) | Contributi medi – RGPS

(R/Mese) |

Contributo medio attuariale |

| 60 anni | 30 anni | 1.200,00 | 117,99 | 87,30 |

| 30 anni | 2.500,00 | 288,61 | 190,92 | |

| 30 anni | 5.000,00 | 797,28 | 438,19 | |

Fonte – Preparato dagli autori.

È evidente l’aumento dei valori contributivi in media man mano che il reddito contributivo iniziale aumenta sia per il RGPS che per il regime attuariale, è anche evidente la differenza sostanziale tra la media dei contributi al RGPS per l’Attuariale. La notevole differenza tra i contributi è il risultato delle fondazioni posturate dalla scienza attuariale, dove il tasso di contribuzione è notevolmente inferiore, secondo la tabella 6, in relazione al tasso RGPS.

Tabella 6 – Tasso di contribuzione al RGPS rispetto al tasso del regime di sicurezza sociale attuariale.

| Stipendio Contribuio (R) | Tasso | Tariffa generale: lavoratore e azienda | Uomo del tasso attuariale | Tasso Attuariale Donne |

| Fino a 1.659,38 | 8% | 8%+20% = 28% | 16% | 13% |

| Da 1.659,39 a 2.765,66 | 9% | 9%+20% = 29% | 17% | 14% |

| Da 2.765,67 a 5.531,31 | 11% | 11%+20% = 31% | 17% | 14% |

Fonte – Preparato dagli autori.

È evidente che, secondo la tabella 6, il tasso attuariale è più basso sia nei sessi che nelle fasce di reddito iniziali rispetto ai tassi RGPS. Giambiagi e Afonso (2009) sono giunti a questa conclusione.

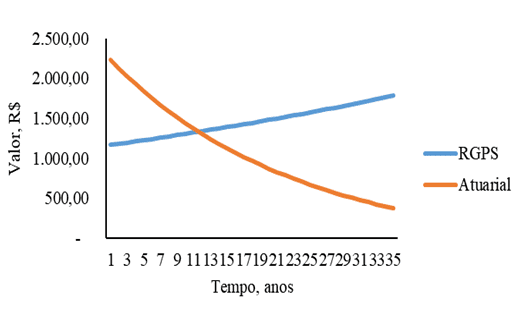

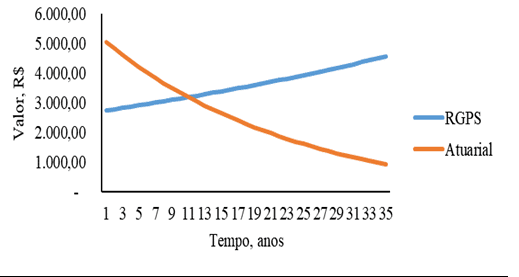

Il sistema di contributo al RGPS è molto diverso dal Regime Attuariale in tutti i suoi aspetti, questo è evidente quando si percepiscono i valori contributivi accumulati nel corso degli anni. La prima figura mostra il rapporto tra i contributi al RGPS e il regime di contributi attuariali. Il comportamento delle curve è chiaramente divergente, dove il RGPS tende ad aumentare sempre i suoi valori contributivi con il passare del tempo, opposto a questo il Regime Attuariale mostra che i valori del contributo diminuiscono. Inoltre, un aspetto importante è possibile all’intersezione tra i due grafici, dove dall’età di 11 anni il regime di contribuzione attuariale diventa più vantaggioso dal punto di vista finanziario per il contribuente in relazione al RGPS.

Figura 1 – Contributo ai sistemi di previdenza sociale RGPS e regime di previdenza sociale attuariale in funzione del tempo per gli uomini con un reddito iniziale di 1.200,00 R.

Il comportamento divergente delle curve nella figura 1 è giustificato dall’assenza di considerazioni biometriche nel sistema di accumulo al RGPS, in cui nel regime attuariale di contributo è evidente la presenza di ipotesi attuariali, perché la tendenza è quella di diminuire la probabilità di sopravvivenza del contribuente col passare del tempo, come presentato nel quadro teorico.

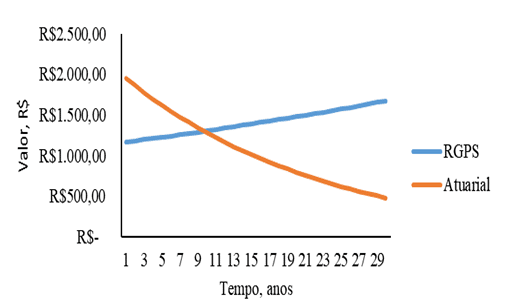

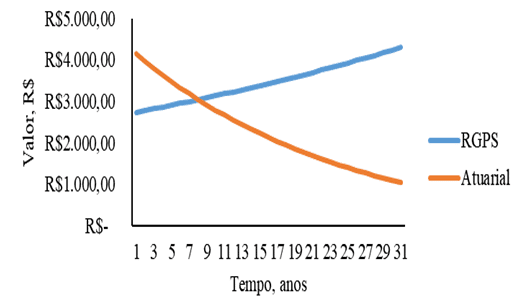

Figura di comportamento simile 1 può essere mostrato Figura 2. Nella Figura 2, il reddito iniziale della donna ammonta a un valore vicino a 2.000,00 euro e si conclude per un totale di 500,00 euro per un importo di 500,00 euro vicino al trentesimo anno di contribuzione e delle donne nella figura 2, tuttavia, la differenza è nel contributo attuariale totale più elevato, osservando il primo anno di contributo al valore totale è compreso tra I 2.000,00 e 2.500,00 R vicino al punto medio dei due valori (2.250,00 euro R.

Figura 2 – Contributo ai sistemi di previdenza sociale RGPS e regime di previdenza sociale attuariale in funzione del tempo per le donne con un reddito iniziale di 1.200,00 euro.

[/caption]Un’altra differenza è nella Figura 1 rispetto alla Figura 2 è il tempo di intersezione tra le due curve, nel grafico 1 l’intersezione è vicina agli 11 anni di contributo, in cui, nel grafico 2 è vicino a 9 anni.

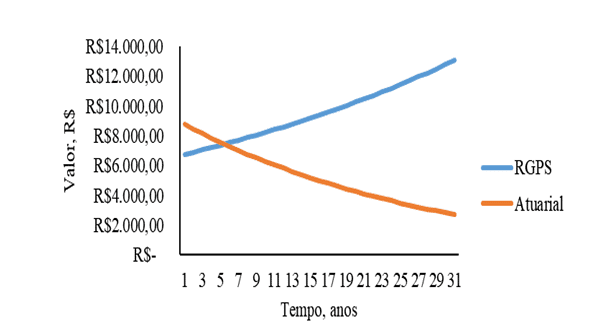

La differenza nel tempo di contribuzione attuariale delle figure 1 e 2 segue anche la stessa logica del grafico 3 e 4. Il reddito iniziale di 2.500,00 uomini e donne di R. Sotto la figura 3.

Figura 3 – Contributo ai sistemi di previdenza sociale RGPS e regime di previdenza sociale attuariale in funzione del tempo per gli uomini con reddito iniziale di 2.500,00 usd

[/caption]La differenza sta nei contributi totali, poiché più alto sarà il reddito iniziale, in quanto gli uomini hanno un’aspettativa di vita più bassa e vanno in pensione più tardi, quindi i dati 1, 2, 3 e 4 mostrano che gli uomini nel sistema attuariale contribuiscono annualmente a valori più alti rispetto alle donne.

Figura 4 – Contributo ai sistemi di previdenza sociale RGPS e regime di previdenza sociale attuariale in funzione del tempo per le donne con un reddito iniziale di 2.500,00 euro.

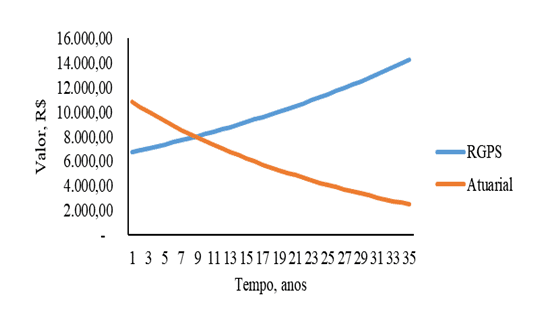

[/caption]Le cifre 5 e 6 hanno un comportamento simile alle altre cifre, tuttavia l’intervallo di stipendio iniziale è di 5.000,00 per entrambi i sessi nelle cifre 5 e 6.

L’effetto del reddito iniziale sui contributi aturai mostra che maggiore è il reddito iniziale, maggiore è il reddito attuariale. Gli uomini che contribuiscono con 5.000,00 dollari nel primo anno contribuiscono a poco più di 10.000,00 dollari nel primo anno, le donne contribuiscono complessivamente appena al di sotto di 10.000,00 dollari nel primo anno.

Figura 5 – Contributo ai sistemi di previdenza sociale RGPS e regime di previdenza sociale attuariale in funzione del tempo per gli uomini con reddito iniziale di 5.000,00.

Per quanto riguarda il comportamento del punto di intersezione tra il sistema di contribuente del RGPS e l’Attuariale nelle figure 5 e 6, figura 5 degli uomini il valore dell’intersezione è vicino a 9 anni e quanto quello delle donne figura 6 è vicino a 5 anni. Questa divergenza nel comportamento del punto di intersezione può essere giustificata date le caratteristiche attuariali tra uomini e donne.

L’uomo rappresentato nella figura 5 differisce dagli uomini indicati nelle figure 1 e 3, a causa delle caratteristiche macroeconomiche che riflettono sul contributo e sul tempo al sistema contributive diventa vantaggioso rispetto al RGPS. Laddove le cifre 5 e 3 non hanno molta differenza nel tempo di intersezione nei redditi iniziali di 2.500,00 e 5.000,00, tuttavia, la differenza diventa più evidente nel momento dell’intersezione con l’aumentare del reddito. Ciò suggerisce che maggiore è il reddito dell’individuo indipendentemente dal sesso, meno compenserà il RGPS

Figura 6 – Contributo ai sistemi di previdenza sociale RGPS e regime di previdenza sociale attuariale in funzione del tempo per le donne con un reddito iniziale di 5.000,00.

[/caption]La figura 6 corrisponde al grafico delle donne con un reddito iniziale di 5.000,00 euro. Osservando questo grafico è evidente che il sistema attuariale per le donne nell’intervallo di R.5,000.00 intercetta il grafico con il RGPS nel tempo vicino a 5 anni, questo è il tema più basso di intercettazione tra le curve evidenziate in tutte le cifre da 1 a 5. Pertanto, per le donne che ottengono un reddito iniziale di 5.000,00 di R dai 5 anni di contribuzione, il sistema di contribuzione attuariale è più vantaggioso rispetto al RGPS.

I grafici indicano la stessa tendenza, il contributo al RGPS è in opposizione al Regime Attuariale, nei casi in cui c’è stato un comportamento peculiare, i contributi al RGPS iniziano a un livello inferiore rispetto all’Attuariale, col passare del tempo i contributi al RGPS aumenta, mentre i contributi alla diminuzione del Regime Attuariale. Questo comportamento è giustificato date le caratteristiche di ogni particolare sistema.

Oltre ai contributi più alti nel RGPS, questo comportamento di elevazione diventa evidente dal punto di intersezione delle due curve nei grafici da 1 a 6. Si suggerisce che dopo i 6 anni di contributo il RGPS cessa di essere vantaggioso e diventi molto più pesante per il contribuente in relazione al regime di sicurezza sociale attuariale.

Figura 7 – Curva del fattore attuariale per uomini e donne in funzione del tempo.

[/caption]In RGPS come reddito aumenta nel tempo, i contributi aumentano anche a causa dell’equazione 1. In opposizione al RGPS, il regime attuariale decade con il valore dei contributi come conseguenza del fattore attuariale, diminuendo in funzione del tempo secondo la figura 7 dell’equazione 11. Questa diminuzione è influenzata dalla probabilità di diminuzione di sopravvivenza, come l’equazione 6 e il tasso di sconto diminuiscono anche, equazione 8.

6. CONCLUSIONE

Studi precedenti sono stati condotti per capire come vengono calcolati i parametri di sicurezza sociale nella pratica, la base per calcolare il RGPS per il pensionamento in base al tempo di contribuzione, i valori di contributo al RGPS, il fattore di sicurezza sociale e lo stipendio delle prestazioni.

Il secondo passo è stato lo studio della teoria attuariale sulle schede di sopravvivenza e sulla matematica attuariale. Il terzo passo è stato quello di rendere operativi i calcoli dei valori teorici e pratici attraverso Matlab, un programma per computer, e successivamente il confronto dei risultati ottenuti.

Nella terza fase, come già accennato, è stato sviluppato un codice di programmazione strutturato a Matlab, dove è stato calcolato il sistema di sicurezza sociale del mondo reale e del mondo attuariale, a partire da quattro variabili di input (uomo o donna, età di ingresso, età pensionabile e reddito iniziale). I calcoli sono stati ripetuti sei volte come segue, tre volte per gli uomini con la stessa età di ingresso 30 anni, con la stessa età pensionabile 65 anni, tuttavia con redditi diversi (1.200, 2.500, 5.000). La stessa procedura è stata ripetuta per le donne che differiscono solo in età pensionabile 60 anni.

La grande domanda a cui questo corso il lavoro ha cercato di rispondere con lo sforzo assoluto nei tre passi è stata: “C’è giustizia nel sistema di contributo al RGPS dal punto di vista della scienza attuariale? Cioè, il reddito e il fattore attuariale applicati possono determinare la giustizia del ricordo contributivo? ”

Si conclude che il RGPS non è giusto rispondere alla prima parte della domanda, perché dal punto di vista della scienza attuariale che cerca l’equilibrio, il comportamento delle curve contributive del RGPS e del regime pensionistico attuariale presentano una tendenza e valori molto distinti, poiché l’andamento della curva contributiva del RGPS è progressivo, d’altra parte , la curva del regime attuariale tende a diminuire progressivamente.

Questo lavoro si conferma come confermato da Giambiagi e Afonso (2009), il tasso di sicurezza sociale applicato dall’INSS attraverso il RGPS è troppo elevato, dove il continuo aumento del contributo mette pressione sulle tasche del contribuente anziano soprattutto negli ultimi anni di contributo. L’effetto opposto è stato dimostrato dal regime pensionistico attuariale.

Ora, rispondendo alla seconda e all’ultima parte della domanda, ci sono prove che è possibile determinare la giustizia del ricordo contributivo dal punto di vista della giustizia attuariale, perché il fattore attuariale che influenzerà il reddito contributivo è ottenuto attraverso funzioni biometriche basate sulla scienza attuariale.

Il RGPS calcola il valore dei contributi attraverso una percentuale che si concentrerà sul reddito, non informando l’azienda come ha raggiunto tale percentuale e quanto sia equa possa essere non solo per il contribuente, ma anche per l’istituto che paga. Poiché il reddito pensionistico mensile ha assunto lo stesso per il RGPS e il regime di previdenza attuariale, tuttavia, molto di più contribuisce al RGPS in relazione a quello attuariale.

I valori dei contributi e delle prestazioni differiscono tra lo stesso sesso a causa del reddito iniziale, influenzando il tasso di progressione salariale e il tasso di contribuzione, che ha comportato un importo più elevato del contributo versato al RGPS. Nel confronto intergender c’è stata una differenza sostanziale, perché le donne vanno in pensione prima e hanno un’aspettativa di vita più lunga, secondo la tavola di sopravvivenza, determinando un importo inferiore da versare in contribuzione al sistema di sicurezza sociale, al contrario ricevono meno prestazioni di vecchiaia rispetto agli uomini.

La questione della sicurezza sociale non è esaurita, perché il tema è ampio e di forte interesse per la società. In considerazione di ciò, al fine di ampliare le discussioni, quindi, come proposte per il lavoro futuro è proposta l’analisi delle ragioni che generano lo squilibrio attuariale nel RGPS, un altro suggerimento è quello di confrontare i piani di sicurezza sociale offerti sul mercato che possono avvicinarsi ai criteri attuariali, un altro suggerimento è quello di lavorare sulla costruzione di un’applicazione computazionale finalizzata all’insegnamento della scienza attuariale.

7. RIFERIMENTI

- Afonso, L. E., & Lima, D. d. . Uma Análise dos Aspectos Distributivos da Aposentadoria por Tempo de Contribuição do INSS com o Emprego de Matemática Atuarial. Revista Gestão & Políticas Públicas, pp. p. 7-33.2011.

- Chapman, S. J. Programação em Matlab para Engenheiros. São Paulo: Thomson.2006.

- Filho, A. C. (2010). Cálculo Atuarial Aplicado (2ª ed.). São Paulo: Atlas.

- Giambiagi, F., & Afonso, L. E. Cálculo da Alíquota de Contribuição Previdenciária Atuarialmente Equilibrada: Um Aplicação ao Caso Brasileiro. rbe, v. 63, pp. p. 153-179.2009

- Gilat, A. Matlab com Aplicações em Engenharia (2ª ed.). Porto Alegre: Bookman.2006.

- Gonçalves, & Letieri, V. . Contribuições Previdenciárias: Uma análise nas Demonstrações Contábeis de Prefeituras de Municípios Pernambucanos com Vistas à Accountability. Universidade Federal de Pernambuco (Dissertação de Mestrado), p. 113. Recife, PE.2010.

- Gremaud, R. F., & Patrick, A. Regime de Previdência dos Servidores Públicos: Equilíbrio Financeiro e Justiça. p. 19.2004.

- HEITOR CAMPANI, C., & DIAS DA COSTA, T. R. Pensando na aposentadoria: PGBL, VGBL e autoprevidência. Universidade Federal do Rio de Janeiro. Rio de Janeiro: COPPEAD. doi:1518-3335.2016.

- IBGE. (s.d.). Acesso em 21/10/2018 de Outubro de 2018, disponível em http://sa.previdencia.gov.br/site/2016/07/TABUASDEMORTALIDADEIBGE2014_EXTRAPOLADAS.xls

- Iyer, S. Matemática Atuarial de Sistemas de Previdência Social (Vol. v. 16). Brasília, DF: Ministério da Previdência e Assitência Social.2002.

- Lima, D. V., Wilbert, M. D., Pereira, J. M., & Paulo, E. O Impacto do Fator Previdenciário nos Grandes Números da Previdência Social. Revista de Contabilidade & Finanças – USP, v. 23(n. 59), pp. p. 128-141.2012.

- COSTA, Raimundo Nonato Vieira, ARAUJO, Jamille Carla Oliveira, SILVA, Leidian Moura da Nascer, Crescer e Sobreviver: Uma Análise das Modalidades de Aposentadoria da Previdência Privada sob os Planos PGBL e VGBL. (2018). XV Congresso USP de Iniciação Científica em Contabilidade, (p. p. 20). São Paulo.

- Penafieri, A. C., & Afonso, L. E. . O Impacto da Mudança da Regra de Cálculo das Aposentadorias por Tempo de Contribuição do INSS: o Fator Previdenciário é Atuarialmente Justo? Economia Apicada, v. 17, 2013. pp. p. 667-694..

- Plamondon, P., et. al.. (2011). Prática Atuarial na Previdência Social (Vol. v. 33). (S. d. Brasil, Trad.) Brasília, DF, Brasil. 2011.

- Rodrigues, J. A. . Gestão de Risco Atuarial. São Paulo: Saraiva. 2008.

[1] Laurea magistrale in Ingegneria Meccanica (UFPA); Laurea in Ingegneria Meccanica (UFPA); Laurea in Scienze Contabili (UFRA)

[2] Master in Business Administration, MBA Accounting Management, competenza, audit and control, Bachelor of Accounting

[3] Dottorato di ricerca in Scienze e Matematica Educazione; Laurea magistrale in Ingegneria Elettrica; Specializzazione in Educazione Ambientale e Sostenibilità; Laurea in Matematica.

Inviato: Maggio, 2019.

Approvato: giugno 2019.