ARTICOLO ORIGINALE

ALMEIDA, Sulamita Gomes de [1]

ALMEIDA, Sulamita Gomes de. Una breve analisi delle alternative di investimento. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno. 07, Ed. 08, vol. 08, pagg. 05-23. Agosto 2022. ISSN: 2448-0959, Link di accesso: https://www.nucleodoconhecimento.com.br/contabilita/alternative-di-investimento

RIEPILOGO

Tenendo presente il crescente dinamismo del mercato, questo articolo nasce dall’esigenza di individuare investimenti nel mercato finanziario che forniscano plusvalenza e redditività, in quanto il denaro ozioso non cambia la situazione economica delle persone. In questo contesto, è sorta la seguente domanda guida: quali sono le alternative di investimento disponibili nel mercato brasiliano che forniscono plusvalenza e redditività? In questo modo l’obiettivo è quello di riportare sinteticamente alcune alternative di investimento, ovvero: titoli pubblici, titoli privati, azioni, fondi di investimento e risparmio. Per questo, la revisione bibliografica è stata adottata come metodologia. Di conseguenza, è stato osservato che il risparmio consente l’accumulo di reddito non speso. Tuttavia, l’investitore che spera di ottenere più valore mettendo a disposizione le proprie risorse sul mercato dovrebbe optare per altre alternative, come titoli di stato, obbligazioni private, azioni e fondi di investimento. Tuttavia, sebbene le alternative di guadagno siano varie, in alcune di esse l’esposizione al rischio è notevolmente aumentata, il che costituisce una sfida per la selezione di titoli e altri asset in cui investire. Infine, l’analisi presentata ha indicato che le alternative di investimento per ottenere guadagni in conto capitale e di redditività devono rispettare alcune premesse, quali: liquidità degli investimenti; la formula di calcolo per decidere in frazioni di secondo; la possibilità di acquisire o vendere beni.

Parole chiave: Investimenti, Capital Gain, Redditività.

1. INTRODUZIONE

Nel sistema finanziario ci sono diversi mercati. Questi mercati sono dinamici e sono in costante interazione tra loro. Carrete e Tavares (2019, p. 1), sottolineano anche che “il mercato finanziario si sta reinventando, con un nuovo insieme di regole, nuovi attori, nuovi strumenti”.

In questo contesto, come alternativa per ridurre i punti equidistanti tra domanda repressa e realtà personale, emergono gli investimenti come mezzo per risparmiare denaro. Inoltre, una riflessione portata da Hoji (2016, p. 1), riporta che “le persone sono inclini al consumo, e una delle misure per controllare questo desiderio innato è l’interesse”, che è la ricompensa per non consumare immediatamente.

Secondo Gitman e Joehnk (2005, p. 3) “un investimento è semplicemente qualsiasi strumento in cui è possibile collocare fondi disponibili con l’aspettativa che generino reddito positivo e/o che il loro valore venga preservato o aumentato”.

Pinheiro (2019) caratterizza anche gli investimenti come ristretti e ampi. A rigor di termini, l’investimento è l’applicazione del capitale in modi che aumentano la capacità produttiva, sono chiamati beni capitali, come: macchine, attrezzature, infrastrutture di produzione. In senso lato, è l’applicazione di risorse con l’aspettativa di profitto.

Alla luce di quanto sopra, questo articolo ha come domanda guida: quali sono le alternative di investimento disponibili nel mercato brasiliano che forniscono plusvalenza e redditività? In questo modo l’obiettivo è quello di riportare sinteticamente alcune alternative di investimento, ovvero: titoli pubblici, titoli privati, azioni, fondi di investimento e risparmio. Per questo, la revisione bibliografica è stata adottata come metodologia.

2. RIFERIMENTO TEORICO

L’educazione finanziaria prepara gli individui alla pianificazione finanziaria, fissando traguardi e obiettivi da raggiungere a breve, medio e lungo termine (MONTEIRO e MONTEIRO, 2022).

In questo contesto, al fine di studiare alcuni investimenti disponibili nel mercato brasiliano che forniscono plusvalenze e redditività, è necessario comprendere la fascia di età degli operatori di mercato.

Gitman e Joehnk (2005), sottolineano che la fascia di età e le tipologie di investimento più selezionate sono direttamente correlate al profilo di investimento. Dai 20 ai 45 anni si cerca di investire in titoli che possano offrire un rendimento più elevato, sostenendo quindi l’esposizione ad alto rischio. Sono chiamati “investitori audaci”. Dai 45 ai 60 anni, gli agenti hanno un profilo moderato. In questa fascia di età gli individui cercano di conservare le risorse accumulate nel tempo, accettando di esporsi a una piccola percentuale di rischio. Il profilo sopra i 60 anni è di tipo conservativo, dove si ricercano investimenti più sicuri e disponibili all’uso, quali: risparmio, conto corrente fruttifero e Certificati di Deposito Bancario (CDB)[2].

2.1 INVESTIMENTO

Investire significa trasferire risorse a un’altra persona in cambio di una promessa di guadagno futuro. Si chiama promessa perché l’incertezza è una delle variabili che influenzano i mercati. È generato dalla mancanza di controllo delle informazioni sul capitale investito che sono in custodia di terzi (BODIE; KANE; MARCUS, 2014).

Inoltre, l’investimento può essere definito come l’azione di impiegare le risorse disponibili al fine di aumentare il capitale, cioè un ritorno sul denaro investito. L’atto di investire avviene nel mercato finanziario (SANTOS et al., 2019).

Inoltre, secondo Giudicce ed Extender (2017),

Em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, letras de câmbio e outros papéis), caracterizando o chamado investimento financeiro. O principal objetivo do investimento financeiro é repor o valor de compra da moeda perdido com a inflação. Ele é divido em classes de ativos (renda fixa, renda variável, fundo de investimento, investimentos alternativos) que são classificados conforme o risco, e cada uma dessas classes de ativos são compostos por vários produtos financeiros: por exemplo, os produtos de renda fixa são os títulos do governo (Letra do Tesouro Nacional, Nota do Tesouro Nacional etc.), títulos de dívida de empresas (debêntures), título de dívida de bancos (Certificado de Depósito Bancário) etc.

2.2 IL MERCATO FINANZIARIO E DEI CAPITALI

Santos e Silva (2015) descrive il mercato finanziario come la composizione di diversi mercati: mercato azionario, mercato obbligazionario pubblico, mercato interbancario delle riserve bancarie, mercato dei capitali, mercato dei cambi, ecc.

L’emergere del mercato dei capitali ha favorito le operazioni di intermediari e distributori di valori mobiliari. La maggior parte di queste figure legali svolge attività di intermediazione e distribuzione in maniera segregata. Per questo motivo, l’intermediazione è molto importante per concludere affari tra agenti, in quanto fornisce l’intera infrastruttura tecnologica per l’acquisto e la vendita di titoli, consentendo agli agenti di operare in modo indipendente e sicuro. Inoltre riduce significativamente i rischi nelle operazioni, poiché non è necessario spostarsi fisicamente per eseguirle e il tempo di attesa per completare l’affare è insignificante (AMORIM, 2015).

Pinheiro (2019) fa riferimento all’intermediazione di titoli, intermediazione a termine, intermediazione del rischio di insolvenza e intermediazione stocastica per soddisfare i desideri e le circostanze specifiche di risparmiatori e investitori. In questo modo l’intermediazione gestisce attività e passività, riducendo i rischi di liquidità, di prezzo e di credito. Inoltre, puoi richiedere il rimborso delle azioni in qualsiasi momento, negli orari di apertura e chiusura della borsa, dove avvengono le transazioni.

2.3 ATTIVITÀ FINANZIARIE

Santos e Silva (2015, p. 3), suddivide le attività finanziarie in base ai flussi futuri di pagamenti promessi dagli emittenti, ovvero: titoli a reddito fisso e titoli a reddito variabile. Gli emittenti di attività a reddito fisso pagano l’importo promesso dall’emittente, indipendentemente da qualsiasi circostanza. Le attività pubbliche a reddito fisso sono principalmente rappresentate dai Buoni del Tesoro Nazionale (LTN)[3] e dai Banconote del Tesoro Nazionale (NTN)[4]. Possono anche avere una rappresentanza sulla piattaforma Treasury Direct. Inoltre, le attività private a reddito fisso sono maggiormente rappresentate dai Certificati di Deposito Bancario (CDB).

Francis (1991 apud GIUDICCE e ESTENDER, 2017), evidenzia anche alcune classificazioni di attività comuni nel mercato finanziario:

- Attività a reddito fisso a breve termine: queste attività pagano interessi pre o post-fissi su un importo definito. La maggior parte di loro, in Brasile, matura in uno o pochi mesi. Esempi sono: azioni di fondi a reddito fisso, titoli di Stato federali a breve termine (LTN, LFT, BBC ecc.), conti di risparmio, CDB, carte commerciali, tra gli altri;

- Attività a reddito fisso a lungo termine: rappresentate prevalentemente da titoli di debito governativi e societari con scadenze più lunghe, generalmente diversi anni. Esempi sono: azioni, obbligazioni, titoli del Tesoro nazionale, C-Bond, tra gli altri;

- Attività a reddito variabile: sono attività la cui remunerazione non è precedentemente nota o indicizzata. Esempi sono: azioni, contratti di opzioni, contratti futures in generale, oro, dollari e altre valute.

2.4 AZIONI

La legge 6.404/1976 disciplina le Aocietà per Azioni (SA)[5] e consente l’emissione di azioni per la negoziazione nel mercato mobiliare. Inoltre, la registrazione della società presso la Securities and Exchange Commission (CVM)[6] è richiesta per l’offerta pubblica di azioni e altri titoli autorizzati dalla CVM (BRASIL, 1976).

Secondo Carrete e Tavares (2019, p. 15), il CVM ha “l’obiettivo di vigilare, regolamentare, disciplinare e sviluppare il mercato mobiliare in Brasile”.

La prima emissione di azioni SA viene collocata sul mercato primario tramite distributori di titoli per investitori istituzionali precedentemente sottoscritti, secondo il calendario delle fasi che devono essere completate dai tre partecipanti all’operazione: emittente, distributore e sottoscrittore di azioni (SILVA, 2008).

Nel mercato secondario si svolgono negoziazioni tra gli investitori interessati ad acquisire determinate azioni e gli investitori disposti a offrire tali azioni. Tra questi ci sono la borsa e i broker, in tempo reale, che forniscono quotazioni di borsa. Nel momento in cui il prezzo di pareggio incrocia gli ordini di acquisto e vendita degli investitori, l’ordine viene eseguito dal broker (SILVA, 2008).

Pertanto, i titoli negoziati per la prima volta, tra la SA e l’investitore sottoscritto nell’offerta pubblica, avvengono nel mercato primario. La vendita che avviene da questo investitore ad un altro investitore avverrà nel mercato secondario.

3. ALTERNATIVE DI INVESTIMENTO

Successivamente, verranno brevemente analizzati, attraverso alcuni esempi, gli investimenti in titoli pubblici, titoli privati, azioni, fondi di investimento e risparmio.

3.1 TITOLI PUBBLICI

Secondo Vercelhese (2013), le obbligazioni pubbliche sono titoli a reddito fisso che promuovono il finanziamento del debito pubblico. Hanno liquidità garantita dalla Tesoreria Nazionale e possono essere: prefissate o post-fissate, a breve, medio o lungo termine.

Di conseguenza, Cerbasi (2008, p. 141) afferma che:

Os chamados títulos da dívida pública são emitidos pelos governos federal, estadual e municipal com a finalidade de captar recursos e financiar as diversas atividades do orçamento público. Qualquer pessoa residente no Brasil pode comprar títulos públicos através do Tesouro Direto, um programa do Ministério da Fazenda que permite a negociação de títulos da dívida pública federal sem a necessidade de intermediários.

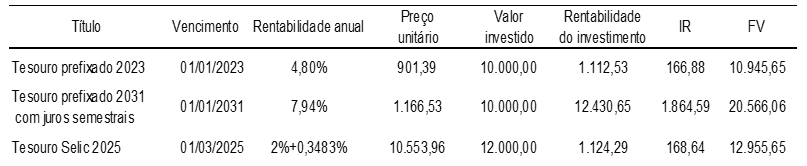

In questo contesto, la tabella che segue mostra la redditività di alcune tipologie di titoli di stato.

Tabella 1. Titoli a reddito fisso emessi dal Tesoro nazionale

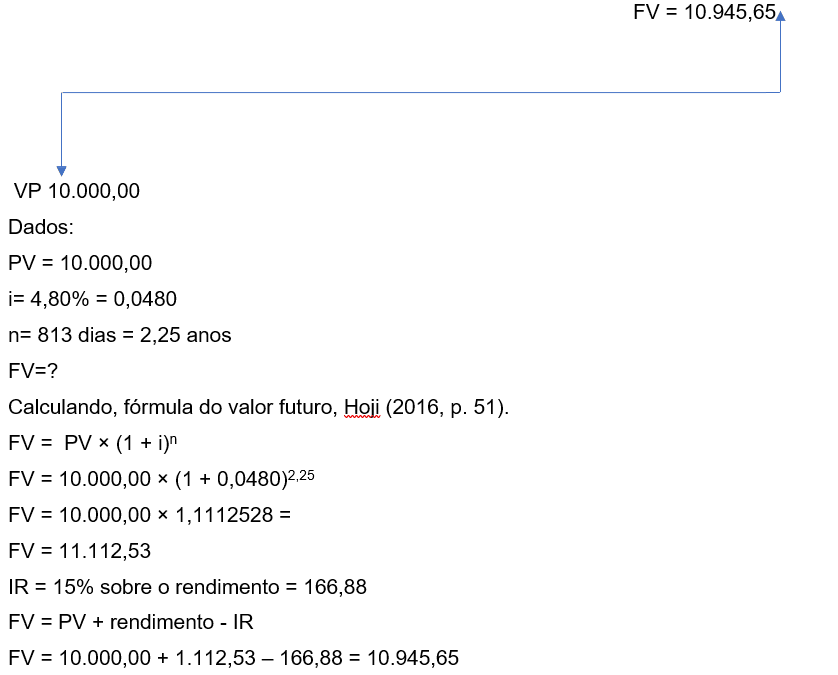

Sulla base dei dati della tabella sopra riportata, sono stati impostati tre flussi di cassa, sulla base del diagramma proposto da Hoji (2016, p. 92), simulando l’applicabilità degli investimenti in titoli di Stato nella forma di Tesoro prefissato, Tesoro prefissato con cadenza semestrale interesse e Tesoro Selic.

Esempio 1. Tesoro con prefisso

Il calcolo si basa su un anno lavorativo di 360 giorni e un mese di 30 giorni.

L’investimento si è apprezzato di 11,12 punti percentuali rispetto all’importo investito.

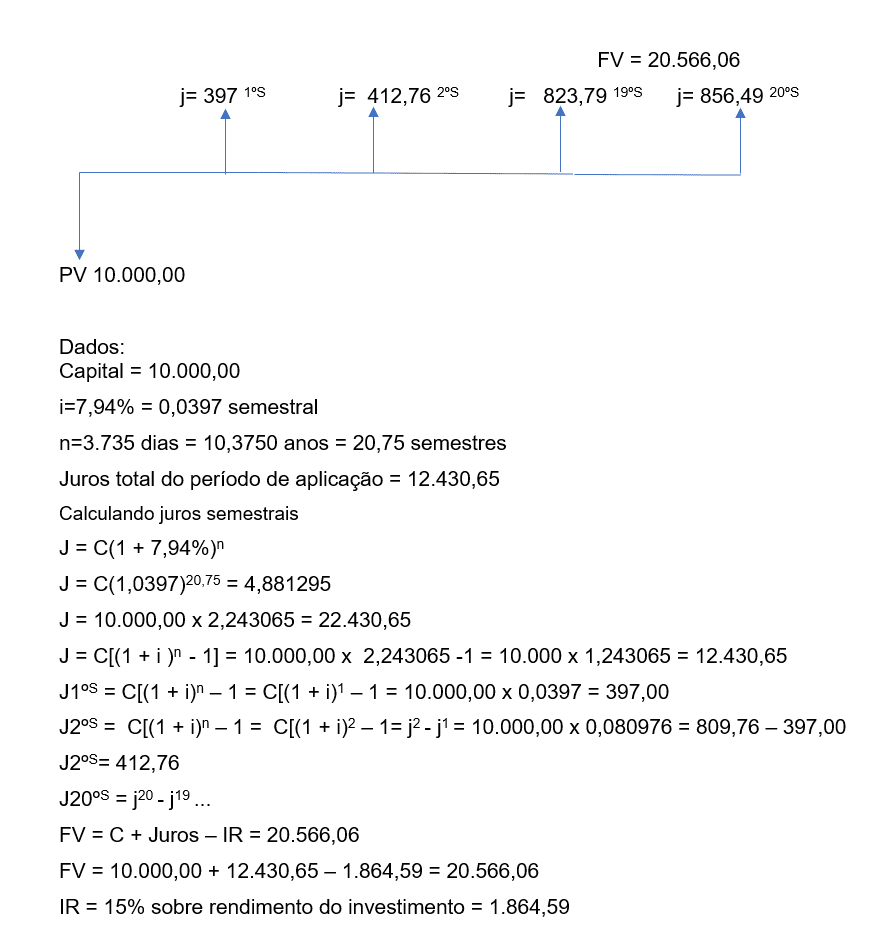

Esempio 2. Tesoro con prefisso di interessi semestrali

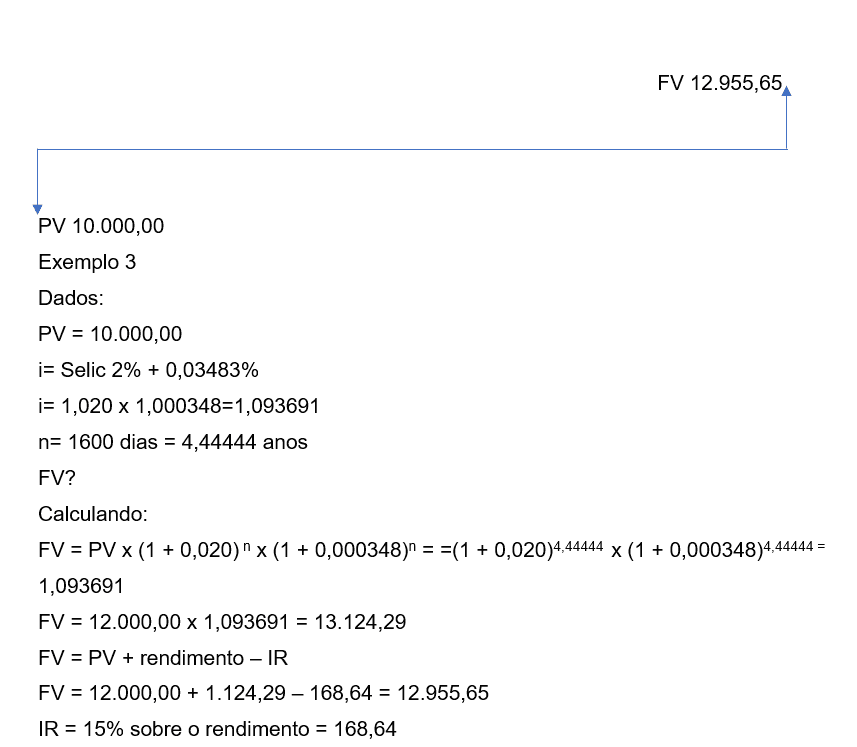

Esempio 3. Tesoro Selic

Gli esempi mostrano che c’è una differenza in relazione ai tre indici dei tassi di interesse. Il primo caso presenta il tasso di interesse annuo fisso. Il risultato è positivo del 15,78% rispetto al terzo caso.

Il secondo caso ha caratteristiche diverse, quali: tasso di interesse elevato, pagamento degli interessi semestrali e durata di 10 anni. Il terzo caso presenta il tasso di interesse indicizzato al Selic+ con una percentuale dello 0,03483% annuo. Quest’ultimo investimento potrebbe non essere interessante, in quanto vi è il rischio che il tasso Selic scenda e che il titolo non possa essere rimborsato prima della scadenza, il che potrebbe causare perdite.

3.2 TITOLI PRIVATI

Il Bank Deposit Certificate (CDB) è un titolo privato a reddito fisso emesso dalla banca per raccogliere fondi nel mercato finanziario. In questa modalità, la remunerazione del capitale è offerta con un tasso di interesse indicizzato al Certificato di Deposito Interbancario (CDI)[7] (PEIXOTO; ORTI e SANCHES, 2012).

Il CDI è un certificato rilasciato dall’istituto finanziario al proprio creditore per la risorsa assunta, con durata di un giorno. La domanda e l’offerta di capitale tra le istituzioni finanziarie determinano il tasso CDI che verrà utilizzato per remunerare gli investimenti indicizzati ad esso. In questo contesto, maggiore è l’ammontare del capitale offerto, minore è il tasso CDI (PEIXOTO; ORTI e SANCHES, 2012).

Berger (2015), classifica il CBD in prefisso e post-fisso. Essendo il prefisso, quello la cui redditività è già nota dall’acquisizione, e il post-fisso, quello che ha la redditività al variare dell’indice di correzione (IGPM, TR, CDI), con il tasso di interesse fisso.

La CDB può essere riscattata in qualsiasi momento, tuttavia si raccomanda di osservare la tabella IOF regressiva, che elimina l’incidenza dopo 30 giorni dall’applicazione, e la tabella Irpef regressiva, che viene riscossa al 15%, dopo 720 giorni dall’applicazione applicazione (PEIXOTO; ORTI e SANCHES, 2012).

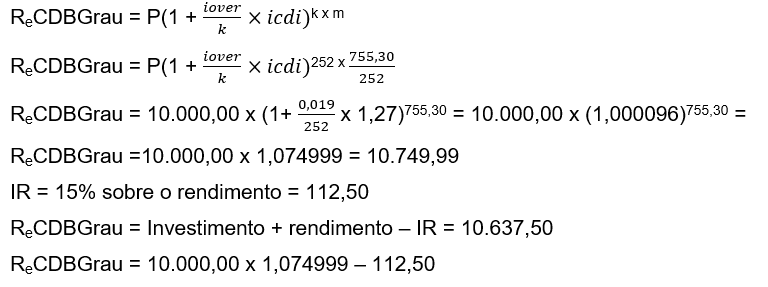

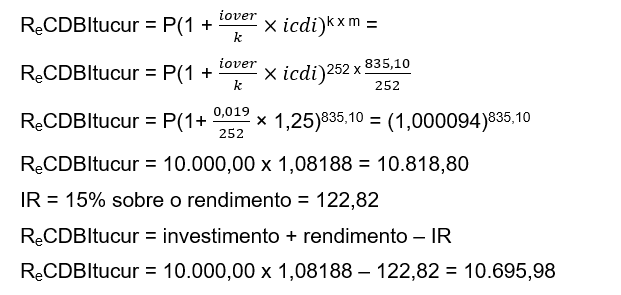

Per esemplificare ed analizzare tale tipologia di investimento è stata predisposta la seguente tabella che riporta, a titolo esemplificativo, Banco Grau e Itucur, con le rispettive informazioni sui titoli oggetto di investimento. Per i calcoli è stata adattata la formula descritta da Samanez (2007, p. 7), che aiuta a identificare la redditività della CDB.

Tabella 2. Titoli a reddito fisso privati

Formula per calcolare la redditività della CDB, Secondo Samanez (2007, p. 7), ![]() giorni lavorativi dell’anno x giorni lavorativi a termine / giorni lavorativi dell’anno.

giorni lavorativi dell’anno x giorni lavorativi a termine / giorni lavorativi dell’anno.

Adattamento della formula:

Dati:![]()

m = scadenza data per riscattare il capitale + interessi

k = numero di giorni lavorativi nell’anno

Re = redditività

Esempio 4. Investimento in titoli a reddito fisso presso Banco Grau

Esempio 5. Investimento in titoli a reddito fisso presso Banco Itucur

3.3 AZIONI

Secondo Santos e Silva (2015), le attività a reddito variabile sono principalmente rappresentate da azioni. La quota è la frazione più piccola del capitale della società. Inoltre, solo le società quotate in borsa registrate presso il CVM possono emetterle.

Il suo valore nominale è stabilito nello statuto della società e il valore di mercato è il prezzo al quale viene quotato (CARRETE e TAVARES, 2019, p. 221).

Possono inoltre essere: ordinarie, quando attribuiscono all’azionista il diritto di voto in assemblea; o preferenziali, che concedono la preferenza nella ricezione dei dividendi (SILVA, 2008).

La decisione di investire in azioni deve essere basata sul profilo dell’investitore, che si trova presso l’intermediazione mobiliare, che di solito è la banca dove ha un conto corrente. Questo profilo viene affrontato con domande basate su percentuali di rischio che il soggetto sosterrebbe vista la volatilità del proprio portafoglio azionario. Coloro che sostengono un rischio minimo sono considerati conservatori, quelli con un rischio maggiore sono considerati moderati e quelli con un rischio elevato sono considerati audaci (GITMAN e JOEHNK, 2005).

Inoltre, avere capitali da investire non significa fare scommesse suicide, ma osservare il mercato e analizzare le società di cui si intende acquisire quote (GITMAN e JOEHNK, 2005, p. 24).

Quando si investe in azioni, si può anche considerare la possibilità di esenzione dall’imposta sul reddito sulle transazioni con azioni in un volume scambiato inferiore a BRL 20.000,00 al mese. A questo si applicano anche la commissione di intermediazione, la commissione di custodia della Società Brasiliana di Liquidazione e Custodia (CBLC)[8] e la commissione di borsa. Per attirare gli investitori, alcuni broker esentano l’investitore da tutte queste commissioni.

Per esempio e analisi di questo tipo di investimento, è stata preparata la tabella seguente, che contiene esempi di strategie per l’acquisizione e la vendita di azioni.

Tabella 3. Strategia di acquisizione delle azioni

Tabela 4. Estratégia de venda de ações

L’investimento in azioni può fornire un’elevata plusvalenza, se l’investitore si trova nella linea di apprezzamento del bene, rispetto alla propria stima in uno scenario di caduta e rialzo del bene. Nell’esempio sopra riportato si può notare che le azioni PETR4 hanno realizzato, in 144 giorni, una plusvalenza pari a R$ 4.131,00 ed una variazione positiva del 68,61%. Le azioni AZEV4 hanno ottenuto, in 136 giorni, una plusvalenza di R$ 3.240,00 e una variazione positiva del 98,63%. Mentre le azioni OIBR4 hanno raggiunto, in 138 giorni, una plusvalenza di R$ 1.515,00 e una variazione positiva del 112,22%. Alla fine, il risultato dell’investimento in azioni è stato di R$ 8.886,00.

3.4 FONDO DI INVESTIMENTO

Il fondo di investimento è costituito in forma di condominio, dove ogni nuovo arrivato dispone di quote, secondo l’importo stabilito e l’importo necessario per aderire. Il suo obiettivo è offrire agli investitori l’opportunità di diversificare i propri investimenti attraverso un portafoglio ben strutturato in grado di ridurre i rischi di volatilità degli asset, raggiungendo un equilibrio tra loro e fornendo una maggiore redditività all’azionista. Inoltre, quando investe in un fondo, l’azionista condividerà con gli altri azionisti i rischi a cui è soggetto (BODIE; KANE e MARCUS, 2014).

Il portafoglio del fondo è composto da varie attività, sia a reddito fisso che a reddito variabile. La percentuale di composizione è stabilita in base alla politica di investimento del fondo, cercando di ridurre la liquidità e il rischio di mercato (RAMBO, 2014).

Vale inoltre la pena sottolineare che questa alternativa di investimento richiede un maggior livello di conoscenza e maturità da parte dell’investitore, principalmente per quanto riguarda: la forma di costituzione; l’amministrazione; l’amministrazione; custodia delle attività che compongono il portafoglio del fondo; tasse sugli incidenti; e i rischi a cui sono soggetti per tutto il periodo futuro che deve trascorrere (RAMBO, 2014).

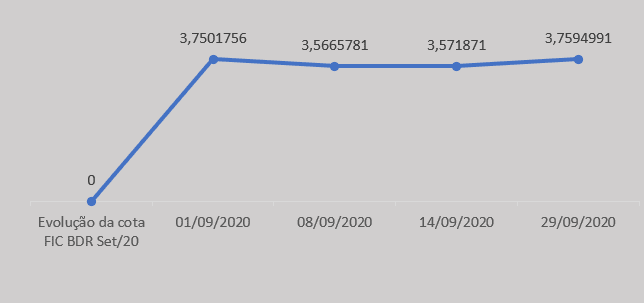

A titolo esemplificativo è stata effettuata un’analisi di un piccolo campione di un Fondo di investimento in azioni di un fondo di investimento in azioni BDR livello 1, effettuata nei mesi di settembre/20 e ottobre/2020. Si segnala che c’è stato un calo della redditività e l’apprezzamento del titolo è molto inferiore alle attese del primo giorno, evidenziando 0,25 punti percentuali rispetto al periodo di campionamento.

Grafico 1. Evoluzione della quota del FIC BDR Set. 20

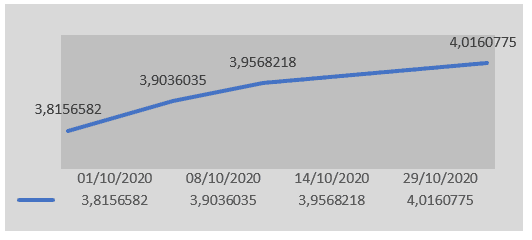

Si può notare che, nel campionamento del Grafico 2, il Fondo ha mostrato redditività, raggiungendo, come si vede, un apprezzamento della quota di 5,25 punti percentuali.

![]()

Gráfico 2. Evolução da cota do FIC BDR Out. 20

3.5 RISPARMIO

Il risparmio è il modo più antico e conservativo per mantenere la parte di reddito non consumata. È il tipo di investimento che offre liquidità in tempo reale e il vantaggio dell’esenzione fiscale (NUNES, 2018).

Il rischio del capitale investito nel risparmio è nullo, in quanto tutelato dal Fondo di Garanzia del Credito (FGC)[9]. Questo fondo è destinato a risarcire l’investitore in caso di fallimento o inadempienza dell’istituto finanziario intermediario. La garanzia di protezione dell’investimento è di 250.000,00 BRL per CPF, anche se ci sono altre attività nel portafoglio dell’investitore (NUNES, 2018).

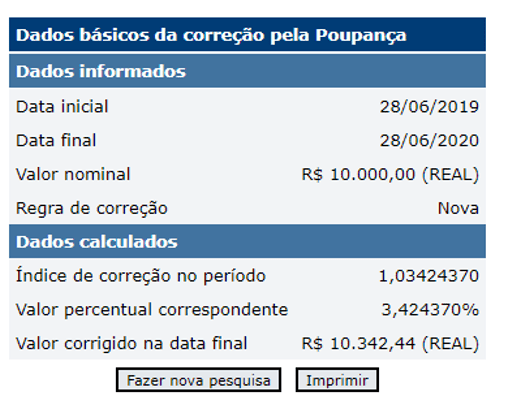

Per esemplificare questo investimento, di seguito viene presentata una simulazione dell’investimento nel risparmio utilizzando il calcolatore cittadino della Banco Central do Brasil.

Figura 1. Simulazione dell’investimento nel risparmio

Si segnala infine che esistono altre alternative di investimento nelle più svariate attività finanziarie e beni strumentali disponibili sul mercato finanziario e, prima di effettuare questa operazione, è necessario effettuare una pianificazione finanziaria e valutare il costo del denaro nel tempo , osservando il principio di continuità e ricercando la continua permanenza della propria operatività, nonché utilizzando tecniche di valutazione del capitale circolante e dei flussi di cassa in modo da non dover riscattare gli investimenti prima della scadenza e pagare commissioni e imposte che incidono direttamente sul reddito e sulle plusvalenze.

4. CONSIDERAZIONI FINALI

La ricerca ha permesso di individuare alcune alternative di investimento che garantiscono plusvalenza e redditività, quali: titoli di stato, obbligazioni private, azioni, fondi di investimento e risparmio. Sebbene ci siano molte informazioni sui mercati e sui prodotti di investimento, esistono molte lacune e distanze dalla pratica, lasciando gli investitori completamente in balia dei broker senza poter esercitare pienamente la propria autonomia nella selezione dei propri investimenti.

In questo contesto, questo articolo ha voluto riportare brevemente alcune alternative di investimento, ovvero: titoli di stato, obbligazioni private, azioni, fondi di investimento e risparmio. Per rispondere alla domanda guida proposta, è emerso che il risparmio è il modo più antico e conservativo per risparmiare la parte non spesa del reddito. Esistono però anche altre alternative di investimento, come: le obbligazioni pubbliche, che sono obbligazioni a reddito fisso e che promuovono il finanziamento del debito pubblico; obbligazioni private (CDB e CDI), che vengono emesse dalle banche per raccogliere fondi sul mercato finanziario o come garanzia al loro creditore per i fondi presi in prestito; azioni, che rappresentano la frazione più piccola del capitale della società; e fondi di investimento, che operano in quote, con l’obiettivo di diversificare il portafoglio dell’investitore.

Nonostante ciò, vale la pena notare che in alcuni di essi l’esposizione al rischio è notevolmente aumentata, il che costituisce una sfida per la selezione di titoli e altri asset in cui investire, e pertanto è necessario tenere conto di alcuni presupposti, come come: la liquidità dell’investimento; la formula di calcolo per decidere in frazioni di secondo; la possibilità di acquisire o vendere beni.

Infine, si propone di incoraggiare l’ambiente accademico a sviluppare la ricerca per creare formule più semplici e qualificate da applicare nella valutazione e misurazione dei rischi di investimento.

RIFERIMENTI

AMORIM, D. F. B. de. Aspectos históricos do mercado de capitais: a evolução do mercado financeiro no mundo e no brasil sob a perspectiva institucional, estrutural e funcional. Revista Científica Semana Acadêmica, ano 2015, Nº. 000078. Disponível em: https://semanaacademica.org.br/artigo/aspectos-historicos-do-mercado-de-capitais-evolucao-do-mercado-financeiro-no-mundo-e-no. Acesso em: 08 de agosto de 2022.

BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Beth Honorato. AMGH Editora Ltda. 9° edição, 2014.

BRASIL. Lei n° 6.404, de 15 de dezembro de 1976. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 05 de agosto de 2022.

BANCO CENTRAL DO BRASIL. Calculadora do cidadão – Simulação de investimento em poupança. Banco Central Do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca. Acesso em: 28 Jun. 2020

BERGER, P. L. Mercado de renda fixa no Brasil: ênfase em títulos públicos. 1. ed. rev. Rio de Janeiro: Interciência, 2015.

CARRETE, L. S.; TAVARES, R. Mercado Financeiro Brasileiro. 1ª ed. Atlas, 2019.

CERBASI, G. Investimentos inteligentes: para conquistar e multiplicar o seu primeiro milhão. Rio de Janeiro: Thomas Nelson Brasil, 2008.

GITMAN, L. J.; JOEHNK, M. D. Princípios de investimentos. 8. ed. São Paulo: Pearson Addison Wesley, 2005.

GIUDICCE, T. L.; ESTENDER, A. C. O Processo de Análise de Investimentos Financeiros em Instituições Financeiras. Caderno de Administração, v. 1, 2017. Disponível em: https://revistas.pucsp.br/index.php/caadm/article/download/30867/25023/101486. Acesso em: 05 de agosto de 2022.

HOJI, M. Matemática financeira: didática, objetiva e prática. 1. ed. São Paulo: Atlas, 2016.

PEIXOTO, F. de J.; ORTI, P. G. D.; SANCHES, A. L. Análise da Necessidade e Periodicidade de Resgates para Aportes Periódicos Mensais em Cdb. IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/26316211.pdf. Acesso em: 02 de agosto de 2022.

PINHEIRO, J. L. Mercado de capitais. 9. ed. São Paulo: Atlas, 2019.

MONTEIRO, E. O.; MONTEIRO, J. O. A educação financeira para o enfrentamento de crises econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 07, ed. 06, vol. 07, pp. 05-20, junho de 2022. ISSN: 2448-0959, Disponível em: https://www.nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises. Acesso em: 08 de agosto de 2022.

NUNES, P. E. O. Estudo sobre o perfil investidor dos estudantes do curso de ciências contábeis da Universidade de Caxias do Sul. Monografia (Graduação em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 73, 2018.

RAMBO, A. C. O perfil do investidor e melhores investimentos: da teoria à prática do mercado brasileiro. Monografia (Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina. Florianópolis, p. 86, 2014.

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007.

SANTOS, J. C. S.; SILVA, M. E. Derivativos e renda fixa: teoria e aplicações ao mercado brasileiro. São Paulo: Atlas, 2015.

SANTOS, M. E. do R. et al. O profissional da contabilidade no tratamento de investimento em ações, 2019. Revista Observatorio de la Economía Latinoamericana, abril 2019. Disponível em: https://www.eumed.net/rev/oel/2019/04/tratamento-investimento-acoes.html. Acesso em: 05 de agosto de 2022.

SILVA, P. M. de. Mercado de capitais: sistema protetivo dos interesses coletivos dos investidores e consumidores. Dissertação (Mestrado em Direito) – Universidade

de Ribeirão Preto – UNAERP. Ribeirão Preto, p. 165, 2008.

VERCELHESE, H. A. Aplicabilidade em títulos públicos federais: uma análise do Tesouro Direto. Monografia (Especialização em Gestão Pública) – Centro de Ciências Sociais e Humanas, Universidade Federal de Santa Maria. Santana do Livramento, p. 35, 2013.

APPENDICE – NOTA A PIEDI

2. Certificado de Depósito Bancário (CDB).

3. Letras do Tesouro Nacional (LTN).

4. Notas do Tesouro Nacional (NTN).

5. Sociedades Anônimas (SA).

6. Comissão de Valores Mobiliários (CVM).

7. Certificado de Depósito Interbancário (CDI).

8. Companhia Brasileira de Liquidação e Custódia (CBLC).

9. Fundo Garantidor de Crédito (FGC).

[1] Laurea in Scienze Ragioniere. ORCID: 0000-0002-3828-2969.

Spedito: Dicembre 2020.

Approvato: Agosto 2022.