ARTIGO DE REVISÃO

JUNIOR, Julio Paulo Santana da silva [1], VIDAL, Bruno [2]

JUNIOR, Julio Paulo Santana da silva. VIDAL, Bruno. Análise da 6ª faixa do simples nacional: os índices que revelam o momento de mudar de regime de tributação em atividade contábil. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 10, Vol. 03, pp. 05-18 Outubro de 2018. ISSN:2448-0959

RESUMO

É fato a importância do Planejamento Tributário para as organizações, e várias são as teses que comprovam a vantagem do enquadramento no Simples Nacional – SN em detrimento do Lucro Real ou Lucro Presumido. Contudo, diante das mudanças ocorridas no Supersimples a partir de 2018, será que esse conceito permanece inalterado, ou o estabelecimento de sublimites para a exclusão do ISS e ICMS no cálculo do recolhimento unificado muda o cenário? O objetivo desse trabalho é responder a essa questão. Para isso, utilizou-se de análise da Lei e suas atualizações, e mediante pesquisa quantitativa pautado em estudo de caso de uma empresa de prestação de serviço no ramo contábil, pode-se evidenciar uma progressão da carga tributária de maneira mais justa para as empresas do Simples, todavia, ao atingir a 6ª faixa de tributação conclui-se que esse regime deixa de ser o mais vantajoso.

Palavras chaves: Simples Nacional, Lucro Real, Lucro Presumido, Planejamento tributário.

INTRODUÇÃO

Em face da importância do tema Planejamento Tributário e a complexidade do assunto, principalmente quando se atua no Brasil, haja vista as mudanças constantes nos materiais que vinculam as aplicações práticas dos tributos no país, se torna indispensável à apreciação constante das leis e normas a fim de enxergar as boas práticas para a obtenção dos melhores resultados possíveis para as organizações. Ademais, diante das mutações constantes desse cenário, apesar de existirem várias teses que, até então, comprovavam a vantagem do enquadramento no Simples Nacional em detrimento do Lucro Presumido ou Lucro Real, diante de novas e expressivas mudanças trazidas pela LC 155/2016, que estabeleceu sublimites para a exclusão do recolhimento unificado do ISS e ICMS para as microempresas – ME e empresas de pequeno porte – EPP que atingirem a 6ª faixa de tributação dos Anexos da Lei, volta a ser necessária a questão que permeia esse trabalho: Até que ponto é interessante se manter uma empresa no Simples Nacional? Quais os indícios que revelam o momento ideal para a mudança do regime de tributação?

O objetivo desse trabalho é analisar os meandros da lei que rege o Supersimples, apresentar o que mudou a partir de 2018, e oferecer bases científicas para a tomada de decisão entre manter uma empresa no Simples Nacional ou optar por migrar para outro regime de arrecadação, permitindo assim uma visão tributária atualizada e decisões mais assertivas.

A metodologia contará com pesquisa bibliográfica, para compreensão do tema e embasamento argumentativo sequencial dos estudos. Pesquisa quantitativa que analisará a movimentação operacional e financeira da empresa RZ Contabilidade Ltda, e método dedutivo que por meio da lógica torna possível uma conclusão real, ademais, viabiliza o futuro paralelo do conteúdo abordado, a outros ramos de atividade.

Para atingir os objetivos propostos, o artigo foi estruturado em quatro etapas, sendo a primeira a introdução, onde se faz a contextualização do problema, a definição do que está em cheque, e os alvos a serem buscados. A segunda etapa trata-se do referencial teórico, onde se apresentam as definições legais que permeiam os tributos e suas aplicações, os regimes tributários mais comuns no país, e as mudanças ocorridas no Simples Nacional em vigor a partir de 2018. A terceira etapa virá por meio de um estudo de caso de uma empresa do ramo de consultoria contábil. E por fim, mediante análise crítica do teor do trabalho, surgirá a conclusão.

DESENVOLVIMENTO

2.1. REGIME TRIBUTÁRIO

Regime tributário é o conjunto de leis que determina a maneira pelo qual as empresas deverão ser tributadas.

Estar em dia com as obrigações tributárias é uma tarefa árdua para um empresário, sobretudo se este estiver sediado no Brasil, pois a constituição brasileira promulgada em 1988 atualmente conta com 99 emendas. Além do mais, o código tributário nacional é de 1966, promulgado através da lei 5.172. Neles há todo o arcabouço tributário, porém, a complexidade em se tributar trouxe inúmeras inovações ao contribuinte que necessita dispor de um alto custo financeiro para atender as demandas acessórias que o fisco impõe. Conforme dados divulgados pela Secretária da Receita Federal do Brasil a carga tributária alcançou o patamar de 32,38% do Produto Interno Bruto (PIB) em 2016, demonstrando uma tendência crescente se comparado ao ano anterior (2015) que o índice ficou em 32,11%, e demais anos passados que tem índices sequencialmente menores.

Dado os fatos, percebe-se que o tamanho da conta tende a ser alta para o contribuinte, e mais do que nunca o planejamento tributário tem se revelado um grande aliado para as empresas.

No Brasil se destacam os seguintes regimes de tributação, que são os mais utilizados para as empresas:

- Lucro Real

- Lucro Presumido

- Simples Nacional

Cada regime tem suas particularidades, legislações específicas que determinam as obrigações a serem seguidas, e para os enquadramentos também existem diretrizes que tem relação direta com a atividade da organização.

2.1.1. LUCRO REAL

Segundo o Art 6º do Decreto-Lei nº 1.598, de 1977, o “Lucro real é o lucro líquido do exercício ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação tributária”.

Apesar de ser opcional para boa parte das empresas, o Art. 14 da Lei 9.718/98 determina da seguinte forma as pessoas jurídicas obrigadas a apurar pelo Lucro Real:

I – cuja receita total no ano-calendário anterior seja superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses; (Redação dada pela Lei nº 12.814, de 2013) (Vigência)

II – cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III – que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV – que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2° da Lei n° 9.430, de 1996;

VI – que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

VII – que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio. (Incluído pela Medida Provisória nº 472, de 2009);

VII – que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio (Incluído pela Lei nº 12.249, de 2010);

Em resumo, as expressivas questões desse regime de tributação são:

- Regime de incidência não cumulativa: Permite-se o desconto de créditos apurados com base nos custos, despesas e encargos da Pessoa Jurídica. Sobretudo, os índices de PIS/PASEP e Cofins são, respectivamente, 1,65% e 7,6%;

- IRPJ e CSLL com base no Lucro Real apurado no período, nos percentuais convencionais, ou seja, 15% de IR e 9% de CSLL. Ademais, 10% de IR adicional tributado em cima do lucro que ultrapassar a R$ 20.000,00/mês;

- Maior complexidade das rotinas contábeis e tributárias, tendo necessidade de completa escrituração fiscal e contábil, Balanço Patrimonial, Demonstração de Resultado do Exercício, Balancetes, Livros de Entrada, Saída, Inventário e Apuração do Lucro Real. Além do mais, é indispensável a rigorosa observância dos princípios contábeis e legislação em vigor.

2.1.2. LUCRO PRESUMIDO

O Art. 13 da Lei 9.718/98 dispõe que:

A pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 ou a R$ 6.500.000,00 multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 meses, poderá optar pelo regime de tributação com base no lucro presumido.

Dessa forma, as pessoas jurídicas não obrigadas a apurar pelo Lucro Real, podem enquadrar-se nesse regime, e sua opção será definitiva em relação a todo ano-calendário.

De maneira direta, os principais pontos desse regime de tributação são:

- Regime de incidência cumulativa: As alíquotas de PIS/PASEP e Cofins são, respectivamente, 0,65% e 3%; sobretudo, não admite-se deduções em relação aos custos, despesas e encargos;

- A base de cálculo do IRPJ será determinada pela presunção de lucro, conforme a receita de cada atividade da empresa. Ou seja, multiplica-se o total de receita pelo percentual, que varia de 1,6% a 32% (conforme a atividade que resultou a receita), e o resultado seria o lucro presumido. Desse valor calcula-se o IRPJ de 15%, e o Adicional de IRPJ de 10% em cima da parcela do lucro que ultrapassar a R$20.000,00/mês;

- A apuração da base de cálculo da CSLL segue a mesma dinâmica do IRPJ. A diferença é que os percentuais variam de 12% a 32% conforme a atividade que resultou a receita, e desse lucro presumido encontrado aplica-se o percentual de 9% referente ao imposto de fato.

- No tocante aos controles contábeis e tributários, pode-se dizer que existem regras mais brandas do que o Lucro Real, sobretudo, ainda assim, faz-se necessário a escrituração fiscal e contábil, Balanço Patrimonial, Demonstração de Resultado do Exercício, Balancetes, Livros de Entrada, Saída e Inventário.

2.1.3. SIMPLES NACIONAL

Diante da complexidade tributária, talvez reconhecendo que uma microempresa ou uma empresa de pequeno porte encontraria dificuldades em contratar uma consultoria que tivesse um custo viável para o assessoramento no tocante ao assunto, correndo o risco de uma infinidade de tributação equivocada e prejuízos aos cofres públicos, a Lei Complementar 123, de 14 de dezembro de 2006 surge com o propósito de facilitar a tributação dos impostos nos âmbitos dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, trazendo um tratamento diferenciado e favorecido às microempresas e empresas de pequeno porte, tornando-se conhecida como Simples Nacional ou Supersimples.

O intuito da criação dessa Lei foi à unificação das arrecadações de tributos devidos pelas ME e EPP nos âmbitos municipais, estaduais, distrital e federal, não com objetivo de criar um tributo único, mas unir a arrecadação de todos em apenas uma guia mensal, conhecida pela sigla DAS – Documento de Arrecadação Simplificada. Os tributos em pauta são:

- Tributos da Competência Federal: Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Imposto sobre Produtos Industrializados (IPI); Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para o Financiamento da Seguridade Social (COFINS); Contribuição para o Programa de Integração Social (PIS); Instituto Nacional do Seguro Social (INSS), cota patronal. Vale ressaltar que para esse último tributo existem casos que o recolhimento não será unificado;

- Tributo da Competência Estadual: Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

- Tributo da Competência Municipal: Imposto sobre Serviços de Qualquer Natureza (ISSQN), baseado na Lei complementar nº 116 de 31.07.2003.

Obrigatoriamente todos os estados e municípios e o Distrito Federal participam do Simples Nacional, e o tributo devido pelos optantes por este regime é determinado pela aplicação das tabelas dos anexos da Lei, de acordo com sua atividade econômica.

2.1.3.1 PRINCIPAIS MUDANÇAS TRAZIDAS PELA LC 155/2016

A Lei Complementar 155 de 2016 alterou as regras e limites do Simples Nacional de que trata a Lei Complementar 123 de 2006. Ocorreram várias mudanças, como a inclusão de novas atividades com permissão para o enquadramento no Supersimples, aumento do limite de faturamento para a Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual, mas as de maior impacto e relevância para a tese em pauta são as seguintes:

| ATÉ 2017 | A PARTIR DE 2018 | O QUE MUDOU |

|

|

|

|

|

|

I – Comércio II – Indústria III – Receitas de Locação de Bens Móveis e de Prestação de Serviços não relacionados nos §§ 5º-C e 5º-D do art. 18 desta Lei Complementar. IV – Receitas decorrentes da prestação de serviços relacionados no § 5º-C do art. 18 desta Lei Complementar. V – Receitas decorrentes da prestação de serviços relacionados no § 5º-D do art. 18 desta Lei Complementar. VI – Receitas decorrentes da prestação de serviços relacionados no § 5º-I do art. 18 desta Lei Complementar. |

I – Comércio II – Indústria III – Receitas de locação de bens móveis e de prestação de serviços não relacionados no § 5º-C do art. 18 desta Lei Complementar IV – Receitas decorrentes da prestação de serviços relacionados no § 5º-C do art. 18 desta Lei Complementar V – Receitas decorrentes da prestação de serviços relacionados no § 5º-I do art. 18 desta Lei Complementar. |

|

§ 1º Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração. |

§ 1º Para efeito de determinação da alíquota nominal, o sujeito passivo utilizará a receita bruta acumulada nos doze meses anteriores ao do período de apuração. § 1º A. A alíquota efetiva é o resultado de: RBT12xAliq-PD, em que: RBT12 I – RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; II – Aliq: alíquota nominal constante dos Anexos I a V desta Lei Complementar; III – PD: parcela a deduzir constante dos Anexos I a V desta Lei Complementar. |

|

(r) = Folha de Salários incluídos encargos (em 12 meses) / Receita Bruta (em 12 meses) |

A fórmula de cálculo permanece a mesma: (r) = Folha de Salários incluídos encargos (em 12 meses) / Receita Bruta (em 12 meses) |

1º) Calcula-se o fator “r” através da mesma fórmula: (r) = Folha de Salários incluídos encargos (em 12 meses) / Receita Bruta (em 12 meses) Se o resultado da expressão acima for maior ou igual a 28% do faturamento, a empresa será tributada no anexo III; caso o resultado seja menor que 28%, a empresa ficará no anexo V. |

Fonte: Elaborado pelo autor do artigo.

2.2. PLANEJAMENTO TRIBUTÁRIO

Sabendo da existência de opções de regime de arrecadação, bem como reconhecendo que têm obrigações distintas e específicas em cada uma delas, a determinação do regime de tributação a qual a empresa irá aderir deve ser feita a partir de um planejamento tributário.

Para Fabretti (2005, p.32) o Planejamento Tributário trata-se de um estudo preventivo, antes da ocorrência do fato administrativo, que busca pesquisar os efeitos jurídicos e econômicos, bem como as alternativas legais menos onerosas.

Adélia Ribeiro (2008) enfatiza que o Planejamento tributário nunca deve ser confundido com sonegação fiscal, e que planejar é o ato de realizar escolhas entre duas ou mais opções lícitas, optando pela que irá gerar melhor resultado para a empresa.

Até esse ponto percebe-se, portanto, que o fator legalidade é um pilar essencial para o planejamento tributário, e antes de prosseguir faz-se necessário diferenciar os termos elisão e evasão fiscal, que dentro do cenário em discussão vem sempre à tona. A evasão trata-se da utilização de meios ilegais, fraudulentos e simulados a fim de eximir-se do recolhimento de tributo devido, já a elisão seria a aplicação de alternativas legais em busca da redução de tributos.

Diante de diversas matérias e estudos demonstrando que o Simples Nacional até 2017 se mostrava vantajoso em face do Lucro Real e Lucro Presumido, apesar de não ser uma regra geral, haja vista que cada empresa tem suas particularidades, vantagens e possibilidades legais que podem apontar como mais vantajoso outro enquadramento, torna-se oportuno à apreciação prática das mudanças ocorridas no Supersimples, com o objetivo principal de reavaliar se as mudanças nesse cenário gerou impacto capaz de alterar o principal regime de tributação brasileiro.

METODOLOGIA

Através de uma pesquisa exploratória foi possível conhecer as dúvidas e dificuldades que os empresários têm diante das opções tributárias brasileiras, bem como assimilar o arcabouço legislativo vigente que permeia o assunto. Ademais, uma revisão bibliográfica foi necessária para compreender a evolução tributária mediante ótica de autores distintos, tornando possível a formação da opinião exposta nesse artigo. Para Gil (1991) as pesquisas bibliográficas são aquelas desenvolvidas a partir de trabalhos de pesquisas de diversos autores referentes a determinado assunto. Tais informações foram obtidas através de consulta de livros, artigos, periódicos, Leis, entre outros.

Em seguida foi realizado um levantamento minucioso das demonstrações contábeis (Balanços, Balancetes e Demonstração do Resultado do Exercício) de uma empresa do ramo contábil. Atendo-se sobre os dois últimos anos, foram analisadas as receitas e despesas, evolução patrimonial, e tudo que pudesse apontar a tendência da empresa, para então, delimitar o estudo entre projeção crescente ou decrescente.

Percebendo-se a tendência crescente da empresa, foi analisado pontualmente a expressividade dos Custos dos Serviços, Folha de Pagamento, Encargos Sociais, e Despesas Diversas, em face da Receita Bruta, através da apuração da média aritmética dos valores encontrados nas demonstrações contábeis.

Após o levantamento dos dados numéricos reais, a fim de avistar as mutações de Lucro e Carga Tributária entre os regimes de Lucro Real, Lucro Presumido, Simples Nacional até 2017 e Simples Nacional a partir de 2018, bem como enxergar até que momento o Supersimples permanece sendo a melhor alternativa, foram estabelecidos três apurações.

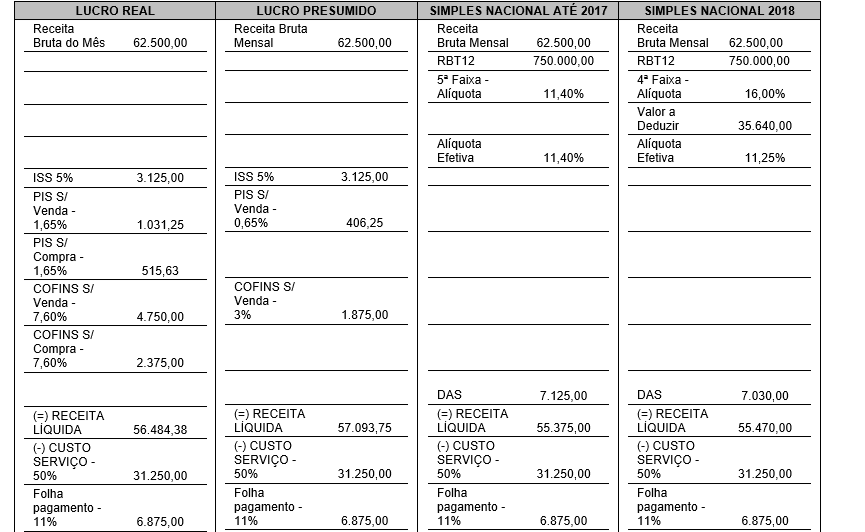

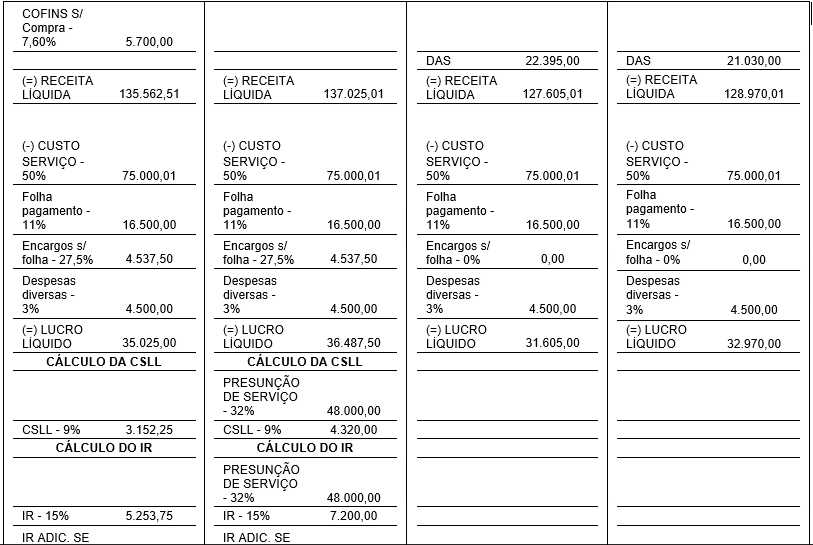

PRIMEIRO MOMENTO: É onde a empresa em estudo se encontra. A Receita Bruta Acumulada nos últimos 12 meses é de R$ 750.000,00, e obteve uma Receita Bruta no mês no valor de R$ 62.500,00.

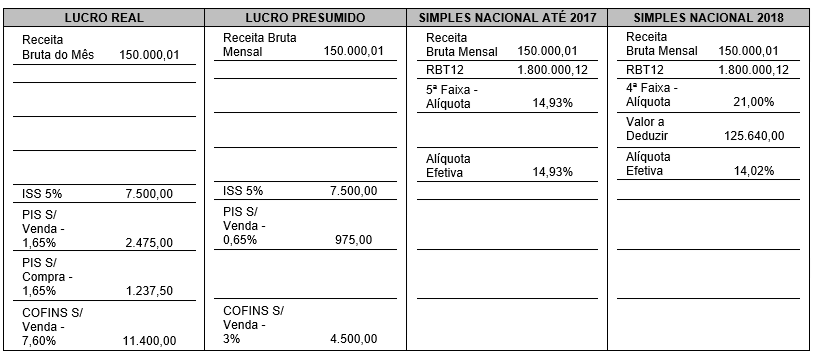

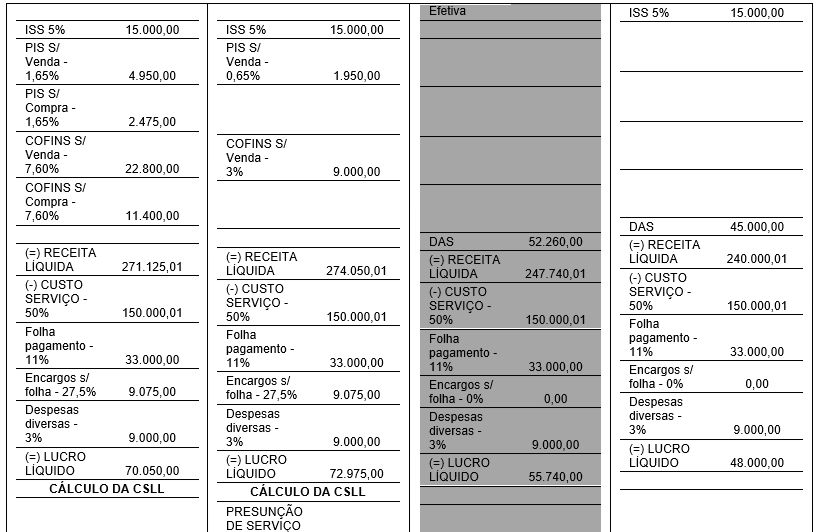

SEGUNDO MOMENTO: A empresa apurando Receita Bruta Acumulada nos últimos 12 meses de R$ 1.800.000,12, e obtendo uma Receita Bruta no mês de R$ 150.000,01.

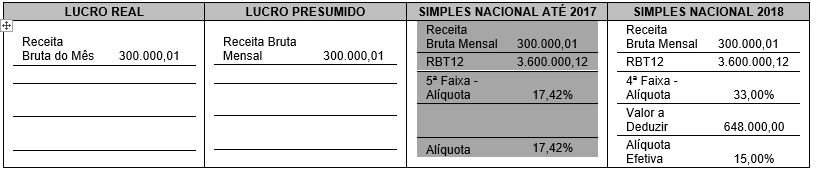

TERCEIRO MOMENTO: A empresa apurando Receita Bruta Acumulada nos últimos 12 meses de R$ 3.600.000,12, e obtendo uma Receita Bruta no mês de R$ 300.000,01.

ESTUDO DE CASO

O presente estudo foi realizado na empresa RZ Contabilidade Ltda, fundada em 2009, situada no município da Serra, no Estado do Espírito Santo, atualmente composta por uma equipe de dezesseis profissionais.

Essa empresa está enquadrada no Simples Nacional, e o objetivo desse estudo é reavaliar se, diante das mudanças trazidas pela LC 155/2016, ainda permanece sendo vantajoso à permanência nesse regime de tributação, e indo mais a fundo, descobrir a partir de que momento o SN deixará de ser a melhor alternativa.

Uma questão importante a ser considerada, antes de partir para os cálculos nos regimes tributários, e principalmente por se tratar de uma empresa de prestação de serviços, é estudar as Leis do município a qual ela opera, pois existem alguns municípios que dão a possibilidade da tributação do ISS fixo, ao invés do variável, e isso pode se revelar uma grande vantagem financeira.

Na Serra – ES, por exemplo, a LEI Nº 3.833, de 28 de dezembro de 2011, traz em seu Art. 461 § 3º o seguinte texto:

§ 3º As pessoas jurídicas prestadoras de serviços contábeis elencados no subitem 1718 da Lista de Serviço constante do art. 460, optantes e incluídas no Regime Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123/2006, alterada pelas Leis Complementares nºs 127/2007 e 128/2008, ficam sujeitas a tributação fixa do Imposto Sobre Serviço de Qualquer Natureza – ISSQN, calculado a razão de R$ 950,00 (novecentos e cinquenta reais) por ano, por sócio e profissional habilitado, com responsabilidade técnica pessoal.

Olhando apenas para o texto acima, poderia se concluir que a empresa RZ Contabilidade Ltda teria uma enorme vantagem ao recolher o ISS Fixo, e a mudança no SN não geraria qualquer impacto tributário. Sobretudo, no artigo 439 §3º da mesma Lei estabelece algumas condicionantes para que a empresa se enquadre e possa recolher o ISS fixo, e dentre as incompatibilidades para o enquadramento da empresa em estudo pode-se citar o Inciso VII, que diz que a empresa não pode ter mais de dois funcionários.

Agora sim, sabendo que a empresa irá recolher o ISS variável, é possível enxergar com maior clareza as melhores alternativas tributárias, analisando cada momento da companhia.

4.1. PRIMEIRO MOMENTO

Esse momento retrata a situação atual da empresa RZ Contabilidade Ltda, ou seja, a Receita Bruta Acumulada nos últimos 12 meses foi de R$ 750.000,00, e no mês de apuração obteve uma Receita Bruta no valor de R$ 62.500,00.

Fonte: Elaborado pelo autor do artigo.

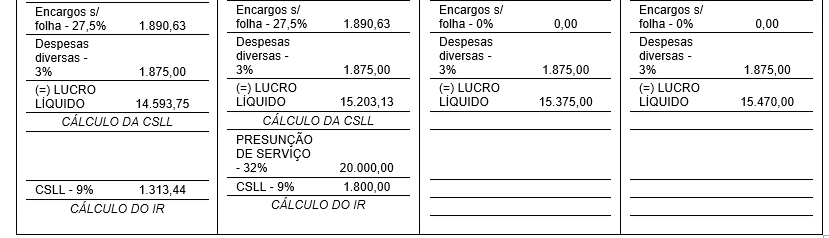

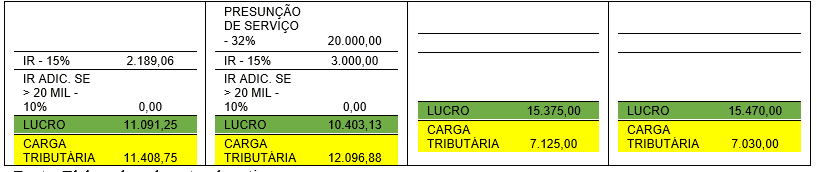

A planilha acima revela que o Novo Simples nacional tem a melhor margem de lucro, e a menor carga tributária. Isso porque os custos de PIS/PASEP, COFINS, IR e CSLL elevam o dispêndio no Lucro Real e no Presumido, diferentemente do cálculo pelo SN que tem esses custos embutido no DAS.

Vale ressaltar que diante da antiga forma de apuração do SN, a mudança na fórmula do cálculo trazida pela LC 155/2016, nesse caso e momento específico, representou uma vantagem para a empresa.

Antes de seguir para os próximos cálculos, vale ratificar que as informações foram obtidas mediante relação direta dos custos e despesas com a Receita Bruta, e as próximas planilhas são projeções realistas de evolução de receitas, que culminarão em mudança de faixa de tributação no Simples Nacional, a fim de identificar até que ponto o regime simplificado se revela mais lucrativo para a empresa.

4.2. SEGUNDO MOMENTO

Nesse momento foi estimado que a empresa tivesse apurado Receita Bruta Acumulada nos últimos 12 meses de R$ 1.800.000,12, e obtivesse uma Receita Bruta no mês de R$ 150.000,01.

Fonte: Elaborado pelo autor do artigo.

O resultado obtido nessa ocasião foi que o Novo Simples Nacional permanece apresentando melhor margem de lucro, e consequentemente menor carga tributária. Não houve qualquer alteração no ranking, ou seja, o Lucro Presumido se mantendo como a pior opção, seguido do Lucro Real, e posteriormente o SN sendo calculado seguindo o que era estabelecido até 2017.

Até esse ponto, o modelo de cálculo do Novo Supersimples, igualmente ao primeiro momento, se mostra mais benéfico para a empresa.

4.3. TERCEIRO MOMENTO

Nesse último momento, admitindo-se que a empresa apurasse Receita Bruta Acumulada nos últimos 12 meses no valor de R$ 3.600.000,12, e alcançasse uma Receita Bruta no mês de R$ 300.000,01, apura-se o seguinte resultado:

Fonte: Elaborado pelo autor do artigo.

Nessa terceira fase, percebe-se que quando a empresa supera os R$ 3.600.000,00 de Receita Bruta Total nos últimos 12 meses as coisas mudam de lugar.

Até 2017 a empresa não teria mais a opção de permanecer no Simples Nacional, devendo, portanto, migrar para Lucro Real ou Presumido, ficando a cargo da sua própria escolha. Mas, apenas para que se tenha uma ideia, foi mantida a projeção dessa apuração utilizando-se da última alíquota disponível no anexo III, que era permitida para as ME ou EPP que tivesse RBT12 de até R$ 3.600.000,00. Reforçando novamente que se trata de uma mera especulação infundamentada, servindo apenas para apreciação.

Já em análise as alternativas legalmente vigentes e disponíveis, é possível enxergar a mudança no Ranking. O Lucro Real passou a ser a melhor opção, apresentando melhor lucro e menor carga tributária, destronando assim o Novo Simples Nacional, e mantendo novamente o Lucro Presumido como pior escolha.

Percebe-se que, no momento em que ocorre a tratativa excluidora do ISS no cálculo unificado do tributo para as microempresas e empresas de pequeno porte, o custo tributário se eleva, e apesar de ser uma diferença pequena se comparada ao Lucro Real, ela se mostra crescente paralelamente, ou seja, na medida em que o faturamento e o RBT12 aumentam, a diferença negativa entre o Simples Nacional e o Lucro Real segue a mesma tendência.

CONCLUSÃO

Diante de tudo que foi exposto, torna-se mais que notório a importância de um planejamento tributário pontual, pois a maneira de se tributar no Brasil é bastante complexa, tornando-a quase que específica para cada empresa. Com isso, as particularidades operacionais e financeiras de cada organização podem apontar, como sendo mais vantajoso regime de tributação distinto para empresas num mesmo ramo de atividade, impossibilitando assim uma definição conclusiva entre um regime específico como sendo o melhor para determinado setor. Sobretudo, a intenção desse artigo era avaliar as mudanças trazidas pela LC 155/2016, com foco especial na 6ª faixa de tributação, e isso pode ser claramente realizado através do estudo de caso.

Ao considerar uma mesma condição operacional e financeira para a empresa RZ Contabilidade Ltda, e submetê-la aos regimes de tributação mais usuais no país (Lucro Real, Lucro Presumido, Simples Nacional até 2017, e Novo Simples Nacional 2018) pode-se concluir que o Novo Simples Nacional se mostra vantajoso até que alcance a 6ª faixa de tributação, pois ao ultrapassar o faturamento bruto anual de R$ 3.600.000,01, e ter de recolher o ISS por fora do DAS, deixa de ser a melhor alternativa de arrecadação. Ademais, a empresa passaria a ter mais obrigações acessórias, o que potencializa a desvantagem.

Certamente o debate do tema não cessa por aqui. Pelo contrário, abre possibilidade de novas pesquisas no tocante a planejamento tributário em face do Novo Simples Nacional, podendo tratar de atividades sujeitas ao ICMS e ao Fator “R”.

REFERÊNCIAS

BRASIL. DECRETO Nº 3.000, DE 26 DE MARÇO DE 1999. Tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm>. Acesso em: 07 jun. 2018.

BRASIL. EMENDAS CONSTITUCIONAIS. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/quadro_emc.htm>. Acesso em: 17 jun. 2018.

BRASIL. LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. Simples Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/lcp/lcp123.htm>. Acesso em: 05 jun. 2018.

BRASIL. LEI Nº 3.833, DE 28 DE DEZEMBRO DE 2011. Institui o código tributário do município da Serra-ES. Disponível em: <http://legis.serra.es.gov.br/normas/images/leis/html/L38332011.html>. Acesso em: 05 jun. 2018.

BRASIL. LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Disponível em: < http://www.planalto.gov.br/ccivil_03/Leis/L9718.htm>. Acesso em: 07 jun. 2018.

FABRETTI, Láudio Camargo. Contabilidade tributária. 9.ed. São Paulo: Atlas, 2005. Código Tributário Nacional Comentado. 5.ed. São Paulo: Atlas, 2004.

Gil, A.C. Como elaborar Projeto de Pesquisa. 1 ed. São Paulo: Atlas, 1991.

RECEITA FEDERAL. Carga tributária no Brasil 2016. Disponível em: <http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-2016.pdf>. Acesso em: 06 jun. 2018.

SANTOS, Adiléia Ribeiro; OLIVEIRA, Rúbia Carla Mendes de. Planejamento tributário com ênfase em empresas optantes pelo lucro real. In: XVIII Congresso Nacional de Contabilidade, RS, Gramado. 2008.

[1] Formando em Ciências Contábeis pela Faculdade de Ensino Superior Blauro Cardoso de Mattos.

[2] Orientador.

Enviado: Julho, 2018

Aprovado: Outubro, 2018

2 respostas

Ao Julio Paulo Santana da Silva Junior

Parabéns pelo trabalho e conquista. Seu conhecimento seja utilizado para crescimento e trabalho na busca do aperfeiçoamento científico. Felicidades!

Esse estudo de caso tem como referencia uma empresa de contabilidade, ou seja, prestadora de serviço. Gostaria de saber se temos algo parecido mas utilizando como referencia uma empresa de venda de produto, que é enquadrada no Anexo II do Simples Nacional.??