ARTIGO ORIGINAL

SANTOS, Priscila Sousa [1], SILVA, Antônio Carlos Ribeiro da [2]

SANTOS, Priscila Sousa. SILVA, Antônio Carlos Ribeiro da. A importância da perícia contábil nas causas trabalhistas: um estudo de caso acerca de uma reclamatória trabalhista. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 05, Vol. 10, pp. 97-122. Maio de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/causas-trabalhistas

RESUMO

O presente artigo teve como objetivo estudar a importância da Perícia Contábil como meio de prova e liquidação das Causas Trabalhistas. Este trabalho apresenta de forma objetiva e concisa as principais características da Perícia Contábil em geral, com um maior aprofundamento na Perícia Contábil Trabalhista. A metodologia utilizada envolveu um estudo de caso, através de uma reclamatória trabalhista verídica, que se deu na 7° Vara do Trabalho de Salvador, onde o reclamante pleiteou na justiça do trabalho algumas verbas que lhes foram negadas no período em que laborou no estabelecimento, além dos reflexos que essas verbas trazem para o valor da rescisão contratual e para outros valores, como o FGTS. O nome das partes da ação trabalhista não será mencionado neste estudo de forma real. Neste caso prático são demonstradas as fases de um processo trabalhista, com explicação detalhada dos cálculos que foram elaborados pelo perito para a liquidação da sentença, chegando assim a um total de R$ 16.312,63 a receber pelo reclamante.

Palavras-chave: Perícia contábil, Perícia contábil trabalhista, Ação trabalhista.

1. INTRODUÇÃO

A Perícia Contábil é um conjunto de procedimentos técnico-científicos, que tem como objetivo subsidiar a solução de conflitos que envolvem o patrimônio, mediante laudo pericial contábil e/ou parecer contábil, como meio de prova. É uma boa alternativa profissional para os contadores no Brasil, vindo assistir uma necessidade do mundo contemporâneo em que as disputas profissionais estão cada vez mais presentes.

O perito contador poderá atuar tanto na área judicial, através da nomeação pelo juiz, quanto nas áreas extrajudicial, semijudicial e arbitral, quando contratado por uma empresa, por exemplo. Dentro os vários requisitos para a função de perito contador, o principal é que o profissional possua curso superior em contabilidade e registro no Conselho Regional de Contabilidade (CRC), sem essa credencial não pode exercer a função.

Na área judicial a Perícia Contábil Trabalhista tem atuação na justiça do trabalho, sendo uma auxiliar dos juízes e das partes interessadas, apurando os fatos e oferecendo provas técnicas, cientificas e teóricas para apoiar na resolução de causas trabalhistas, tendo assim uma importância social. Devido ao número de reclamações trabalhista, que envolve questões patrimoniais, a Perícia Contábil Trabalhista tornou-se uma área de importância para o profissional contábil, porém percebe-se pouca exploração do tema.

O presente trabalho se justifica pela necessidade do conhecimento mais detalhado da Perícia Contábil Trabalhista, tanto para o profissional recém-formado; que busca o seu lugar no mercado, podendo essa área ser um bom caminho; quanto para a sociedade que sempre está em busca dos seus direitos e muitas vezes desconhecem da importância social da mesma. Desta forma pergunta-se: Qual a importância da perícia contábil na solução das causas trabalhistas?

O artigo foi elaborado como o objetivo geral de demonstrar a importância da Perícia Contábil como meio de prova e liquidação de Causas Trabalhistas. Tendo como objetivos específicos: a). Descrever conhecimentos técnico-científicos utilizados pela Perícia Contábil para a solução das Causas Trabalhistas. B). Identificar os principais aspectos da legislação e normas pertinentes a Perícia Contábil. C). Demonstrar a atuação do Perito Contador nas Causas Trabalhistas.

Assim diante do exposto, este artigo apresenta como tema: A Importância da Perícia Contábil nos Causas Trabalhistas. A pesquisa busca aprofundar o tema, ao ponto de demonstrar a importância da Perícia Contábil na resolução destas causas, apresentando uma explanação sobre seus aspectos em combinação com a atuação perante a Justiça do Trabalho, além de um estudo de caso verídico, através de uma reclamatória trabalhista, que se deu na 7° Vara do Trabalho de Salvador.

2. REFERENCIAL TEÓRICO

2.1 ALGUNS FATOS SOBRE A HISTÓRIA DA PERÍCIA CONTÁBIL

Segundo Alberto (2012), a perícia existe desde os mais remotos tempos da humanidade, aquele que, seja pela experiência ou pelo maior poderio físico, comandava a sociedade primitiva era perito, juiz, legislador e executor ao mesmo tempo, já que examinava, julgava, fazia e executava as leis.

Ainda citando Alberto (2012, p. 05):

Há registros, na Índia, do surgimento do árbitro eleito pelas partes, que desempenhava o papel de perito e juiz ao mesmo tempo. Também há vestígios de Perícia nos antigos registros da Grécia e do Egito, com o surgimento das instituições jurídicas, área em que já naquela época, se recorria aos conhecimentos de pessoas especializadas. A figura do perito, ainda que associada a árbitro, define-se no Direito Romano primitivo, no qual o laudo do perito constituía a própria sentença.

De acordo com Magalhães, Souza, Favero e Lonardoni (2009) no Brasil, o Código de Processo Civil (CPC) de 1939 já estabelecia vagas regras sobre perícia, contudo em 1946, com o advento do Decreto-lei n° 9.295/46, que pode dizer institucionalizada a Perícia Contábil. Como ensina Sá (2011), foi também na década de 40, que foi regulamentada a profissão de Contador, época em que se fez privativa do Contador à perícia.

Desta forma, com a evolução dos tempos a perícia contábil e o trabalho do perito contador aprimoraram-se, tornando-se fundamental na resolução e conclusão de causas em juízo que envolva o patrimônio.

“Na década de 50 apareceu a mais alentada obra sobre a matéria de perícia, em dois volumes, de autoria do emérito professor Francisco D’Áuria, publicada pela Editora Nacional.”. (SÁ, 2011, p. 02).

2.2 CONCEITOS E DEFINIÇÕES DE PERÍCIA CONTÁBIL

Entende-se como perícia o instrumento de apuração de provas técnicas e científicas em torno de um fato quando sobre ele geram-se dúvidas ou conflitos. Estas provas são utilizadas na orientação e auxílio de autoridades formais no julgamento desses fatos.

Segundo Alberto (2012, p.03), “Perícia é um instrumento especial de constatação, prova ou demonstração, científica ou técnicas, da veracidade de situações, coisas ou fatos.”.

Partindo para a conceituação da perícia contábil, de acordo com os entendimentos de Sá (2011, p. 03):

Perícia contábil é a verificação de fatos ligados ao patrimônio individualizado visando oferecer opinião, mediante questão proposta. Para tal opinião realizam – se exames, vistorias, indagações, investigações, arbitramento, em suma todo e qualquer procedimento necessário à opinião.

A Resolução do CFC nº 1.243/2009, que aprova a NBC TP 01, conceitua no item 2:

NBC TP 2 – A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.

Levando em consideração os conceitos apresentados podemos afirmar que a perícia contábil se utiliza de procedimentos técnicos e científicos, através de um profissional de contabilidade qualificado, para esclarecer dúvidas e conflitos que envolvam o patrimônio, buscando a verdade dos fatos, sendo de extrema importância para o julgador avaliar e decidir de maneira justa e correta.

Ainda se tratando dos conceitos de perícia contábil, Alberto (2012, p. 35) a define como “um instrumento técnico – científico de constatação, prova ou demonstração, quanto à veracidade de situações, coisas ou fatos oriundos das relações, efeitos e haveres que fluem do patrimônio de qualquer entidade.”.

2.3 OBJETO E OBJETIVOS DA PERÍCIA CONTÁBIL

A partir das definições de perícia contábil, se faz necessário esclarecer quais são seus objetivos, seu objeto e por que se tem a necessidade de utilizar os conhecimentos do perito contador no auxílio da justiça nas causas trabalhistas.[3]

Antes de aprofundarmos nesta discussão, devemos esclarecer qual é o objetivo da contabilidade. De acordo com Marion (2009) a contabilidade controla o patrimônio e tem como objetivo fornecer informações sobre a sua composição e suas variações.

Diante desta definição podemos perceber que o objeto da contabilidade é o patrimônio, podendo pertencer a uma pessoa física ou jurídica. Partindo desta premissa, pode-se concluir que a perícia será de natureza contábil toda vez que seu objeto específico seja relacionado com o patrimônio das entidades, físicas ou jurídicas.

Alberto (2012, p. 37) ensina que “[…] a perícia contábil tem por objetivo geral a constatação, prova ou demonstração contábil da verdade real sobre o objeto, transferindo-o, através de sua materialização – o laudo -, para o ordenamento da instância decisória, judicial ou extrajudicialmente”. Para alcançar este objetivo ela utiliza-se de procedimentos que de acordo com a Resolução do CFC nº 1.243/2009, que aprova a NBC TP 01, no item 18:

-

-

- Os procedimentos da perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem total ou parcialmente, segundo a natureza e complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

-

Estes procedimentos podem ser definidos como:

- Exame: Análise detalhada de uma situação, coisa ou fato. (Informação verbal) ¹

- Vistoria: Olhar superficial de uma situação coisa ou fato. (Informação verbal) ¹

- Avaliação: Quantificação monetária de coisas, bens, direitos, obrigações, despesas e receitas. (Informação verbal) ¹

- Mensuração: Qualificação e quantificação de coisas, bens, direitos e obrigações. (Informação verbal) ¹

- Certificação: A fé pública, pois o perito e um representante da justiça. (Informação verbal) ¹

- Arbitramento: Determinação de valores ou a solução de controvérsias por critério técnico-científico. (Informação verbal) ¹

Portanto, o objeto da perícia contábil são as questões patrimoniais apresentadas pelas partes, que são submetidas aos procedimentos periciais aplicados pelo perito contador, para assim alcançar o objetivo da perícia contábil, que é auxiliar o juiz na tomada de decisões, através da prova pericial.

2.4 O PERITO CONTÁBIL: PERFIL DO PROFISSIONAL

De acordo com a Resolução do CFC nº 1.244/2009, que aprova a NBC PP 01, no item 2: “Perito é o contador regularmente registrado em conselho regional de contabilidade, que exerce atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiências, da matéria periciada.”

O CPC no art. 145 trata sobre o perito e estabelece que:

Art. 145. Quando a prova do fato depender de conhecimento técnico ou científico, o juiz será assistido por perito, segundo o disposto no art. 421.[i]

§ 1oOs peritos serão escolhidos entre profissionais de nível universitário, devidamente inscritos no órgão de classe competente, respeitado o disposto no Capítulo VI, seção VII, deste Código.

§ 2oOs peritos comprovarão sua especialidade na matéria sobre que deverão opinar, mediante certidão do órgão profissional em que estiverem inscritos.

§ 3oNas localidades onde não houver profissionais qualificados que preencham os requisitos dos parágrafos anteriores, a indicação dos peritos será de livre escolha do juiz.

Desta forma, é requisito básico para ser um perito contador ser conhecedor da matéria periciada, possuindo conhecimentos técnicos, científicos e teóricos, para assim atuar como um auxiliar da justiça. Ainda levando em consideração as informações acima, o perito deve ser um profissional de nível universitário, portando com formação referente à matéria periciada, pois não é pertinente um profissional ser universitário de uma ciência e opinar sobre outra, sem os conhecimentos técnicos, científicos e teóricos da mesma. O contador regularmente registrado em Conselho Regional de Contabilidade e conhecedor da matéria periciada, pode ele ser:

- Perito Contador nomeado: É designado pelo juiz em perícia contábil judicial, sendo o responsável pela formação da perícia e emissão do laudo. Sendo um auxiliar da justiça, prestando um “múnus público”.

- Assistente Técnico: É indicado pelas partes em perícia contábil, sendo responsável pela emissão do parecer. Oferece colaboração aos advogados das partes, quanto ao desenvolvimento da prova técnica contábil.

O CPC no art. 421 dispõe que:

Art. 421. O juiz nomeará o perito, fixando de imediato o prazo para a entrega do laudo. (Redação dada pela Lei nº 8.455, de 24.8.1992)

§ 1oIncumbe às partes, dentro em 5 (cinco) dias, contados da intimação do despacho de nomeação do perito:

I – Indicar o assistente técnico;

II – Apresentar quesitos.

§ 2oQuando a natureza do fato o permitir, a perícia poderá consistir apenas na inquirição pelo juiz do perito e dos assistentes, por ocasião da audiência de instrução e julgamento a respeito das coisas que houverem informalmente examinado ou avaliado.(Redação dada pela Lei nº 8.455, de 24.8.1992)

“O perito pode recusar sua indicação, por vários motivos. […]. A recusa deve ser comunicada ao juiz, por escrito, com a justificativa, quando então será nomeado outro perito para substituir ou prender a função. ”, de acordo com Sá (2011, p. 69).

Portanto, o perito deve estar ciente dos seus deveres e obedecer ao código de ética da profissão, podendo sofrer punições resultantes de informações inverídicas, como prescreve o art. 147 do CPC: “O perito que por dolo ou culpa, prestar informações inverídicas, respondera pelos prejuízos que causar a parte, ficara inabilitado, por 2 (dois) anos, a funcionar em outras perícias e incorrerá na sanção que a lei penal estabelecer. ”

2.5 A PROVA PERICIAL CONTÁBIL E O LAUDO PERICIAL

Antes de definirmos o que venham a ser a prova pericial contábil, se faz necessário entra na definição de prova em geral. De acordo com o Dicionário Aurélio prova pode ser definida como: “1 O que serve para estabelecer a verdade de um fato ou de asserção. ”

O art. 332 do CPC explica que: “Art. 332. Todos os meios legais, bem como os moralmente legítimos, ainda que não especificados nesse código, são hábeis para provar a verdade dos fatos, em que se fundamente a ação ou a defesa”.

Assim definido o conceito de prova e referindo-se sobre o art. 332 do CPC, em uma ação ou defesa é necessário provar o que se está alegando para se obtiver um feito.

Partindo para a definição de prova pericial contábil, podemos dizer que é instrumento capaz de demonstrar a verdade sobre fatos que envolvem o patrimônio e que geraram a ação, através das diligências realizadas pelo perito contador, que é um meio de obtenção de provas, como documentos das partes, relatos de testemunhas, entre outras. Sendo importante para o magistrado, pois através de conhecimentos técnicos, científicos e teóricos o perito contador oferece embasamento jurídico para a conclusão da lide.

A produção da prova pericial se dá através do laudo pericial contábil ou do parecer pericial contábil. A Resolução do CFC nº 1.243/2009, que aprova a NBC TP 01, define no item 58:

-

-

- O laudo pericial contábil e o parecer pericial contábil são documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

-

A resolução ainda explica, no item 64, que:

-

-

- O laudo pericial e o parecer pericial deverão ser escritos de forma direta, devendo atender ás necessidades dos julgadores e dos interessados e ao objeto da discussão, sempre com conteúdo claro e limitado ao assunto da demanda, de forma que possibilite os julgadores a proferirem justa decisão.

-

Neste sentido, o laudo pericial e o perecer pericial abrange o resultado final de todo trabalho que para o seu alcance envolva elementos de provas, tendo ele que ser claro e responder aos quesitos; em primeiro lugar os do juiz e em seguida os do autor e do réu; pois será importante para a decisão do juiz e a conclusão da lide.

2.6 ESPÉCIES DE PERÍCIAS CONTÁBEIS

O profissional contábil ao atuar na área pericial deverá conhecer quais as espécies de perícias e também saber utilizar-se dos principais procedimentos adotados na prática pericial. Elas são decisivas nos Julgamentos onde se envolvem fatos patrimoniais de pessoas, empresas e instituições. São elas:

2.6.1 PERÍCIA JUDICIAL

A Perícia Judicial se motiva no fato de o juiz depender do conhecimento técnico, científico e teórico de um profissional para poder tomar decisões sobre o caso.

Alberto (2012, p. 63) relata que “A perícia judicial é aquela realizada dentro dos procedimentos processuais do Poder Judiciário, por determinação, requerimento ou necessidade de seus agentes ativos, e se processa segundo regras legais específicas.”.

De acordo com Sá (2011, p.40) “A perícia contábil judicial é a que visa servir de prova, esclarecendo o juiz sobre assuntos em litígio que merecem seu julgamento, objetivando fatos relativos ao patrimônio aziendal ou de pessoas.”.

2.6.2 PERÍCIA SEMIJUDICIAL

Conforme descreve Alberto (2012, p. 41) “A perícia semijudicial é aquela realizada dentro do aparato institucional do Estado, porém fora do Poder Judiciário, tendo como finalidade principal ser meio de prova nos ordenamentos institucionais usuários.”.

Esta espécie de perícia dispõe de características semelhantes à perícia judicial, diferindo no ambiente em que são realizadas, enquanto uma realiza-se no âmbito do Poder judicial a outra, que neste caso é a perícia semijudicial, se dá fora deste ambiente.

2.6.3 PERÍCIA EXTRAJUDICIAL

De acordo com Alberto (2012, p .41)

A perícia extrajudicial é aquela realizada fora do Estado, por necessidade e escolha de entes físicos e jurídicos particulares – privados, vale dizer – no sentido escrito, ou seja, não subjetiveis a uma outra pessoa encarregada de arbitrar a matéria conflituosa (fora do juízo arbitral, também).

Esta espécie de perícia é a mais utilizada na apuração de recursos de heranças ou em dissolução de sociedade, ou em outras situações em que a presença do Poder Judiciário não é solicitada, onde as partes em comum acordo se comprometem a aceitar o resultado apresentado pelo perito contador.

2.6.4 PERÍCIA ARBITRAL

Como ensina Alberto (2012, p.41) “[…] é aquela perícia realizada no juízo arbitral – instancia decisória criada pela vontade das partes -, não sendo enquadrável em nenhuma das anteriores por suas características especialíssimas de atuar parcialmente como se judicial e extrajudicial fosse.”.

Segundo Muller, Antonik e Junior (2013) a arbitragem é, portanto, um método extrajudicial para solução de conflitos, cujo árbitro desempenha função semelhante à do juiz estatal. De acordo com o art. 13 da lei 9.307/96: “Pode ser árbitro qualquer pessoa capaz e que tenha a confiança das partes. ”

2.7 A PERÍCIA CONTÁBIL NAS CAUSAS TRABALHISTAS

A perícia contábil nas causas trabalhistas que será explanada neste artigo enquadra – se na espécie de perícia judicial, onde o perito contador é um auxiliar da justiça através da utilização de seus conhecimentos técnicos, científicos e teóricos sobre os cálculos trabalhistas necessários para a conclusão da causa.

2.7.1 FASES DO PROCESSO TRABALHISTA

O processo trabalhista é composto de três fases bem definidas como: Fase de conhecimento, Fase de instrução e Fase de liquidação da sentença

2.7.1.1 FASE DE CONHECIMENTO

A fase de conhecimento tem início com a petição inicial, que é a peça utilizada para qualquer comunicação com o poder judiciário, onde o reclamante indicará o réu, apresentará as razões que motivaram a ação e formulará o seu pedido. Conforme dispõe o art. 840 da Consolidação das Leis do Trabalho (CLT):

Art. 840 – A reclamação poderá ser escrita ou verbal.

§ 1º – Sendo escrita, a reclamação deverá conter a designação do Presidente da Junta, ou do juiz de direito a quem for dirigida, a qualificação do reclamante e do reclamado, uma breve exposição dos fatos de que resulte o dissídio, o pedido, a data e a assinatura do reclamante ou de seu representante.

§ 2º – Se verbal, a reclamação será reduzida a termo, em 2 (duas) vias datadas e assinadas pelo escrivão ou secretário, observado, no que couber, o disposto no parágrafo anterior.

Ainda na fase de conhecimento, será apresentada a defesa do réu com relação sobre o que foi pedido na inicial, nela o reclamado contestara a relevância do pedido. “Compete ao réu alegar, na contestação, toda a matéria de defesa, expondo as razões de fato e de direito, com que impugna o pedido do autor e especificando as provas que pretende produzir.”. (CPC, Art. 300).

2.7.1.2 FASE DE INSTRUÇÃO

A fase de instrução é momento em que a sentença é prolatada, e é destinada a produção de provas, que auxiliarão o juiz no litígio, é nesta fase que se observa a atuação da perícia como meio de obtenção de provas para a resolução de conflitos.

A prova pericial deve ser requerida na petição inicial ou na contestação do réu, porém cabe ao juiz analisar a necessidade da mesma, caso de acordo com a sua análise, seja verificada a necessidade ele fará a nomeação de um profissional especializado, autorizará a indicação de assistentes técnicos pelas partes e a redação dos quesitos. Diante disso, descreve o artigo 429 do CPC:

Art. 429. Para o desempenho de sua função, podem o perito e os assistentes técnicos utilizar-se de todos os meios necessários, ouvindo testemunhas, obtendo informações, solicitando documentos que estejam em poder de parte ou em repartições públicas, bem como instruir o laudo com plantas, desenhos, fotografias e outras quaisquer peças.

2.7.1.3 FASE DE LIQUIDAÇÃO

Já a fase de liquidação tem como objetivo quantificar as verbas que foram deferidas previamente na sentença. O processo trabalhista é composto de três tipos de liquidação, conforme explica o art. 879, da CLT: “Sendo ilíquida a sentença exequenda, ordenar-se-á, previamente, a sua liquidação, que poderá ser feita por cálculo, por arbitramento ou por artigos.”.

Desta forma os tipos de liquidação de um processo trabalhista se dão da seguinte forma:

Liquidação por cálculo: Segundo Saraiva (2007) a liquidação por cálculo é a mais utilizada na Justiça do Trabalho, e é realizada quando a determinação do valor da condenação depender apenas de cálculo aritmético. Exemplo: A quantificação de férias, 13° salário, saldo de salários.

Liquidação por artigo: “Far-se-á a liquidação por artigos, quando, para determinar o valor da condenação, houver necessidade de alegar e provar fato novo.” (CPC, Art.475-E). Exemplo: A sentença reconhece que foram realizadas horas extras pelo empregado, porém existe necessidade de novas provas, para que seja realizada a quantificação.

Liquidação por arbitramento: O art. 475-C do CPC diz: “Far-se-á a liquidação por arbitramento quando: I – determinado pela sentença ou convencionado pelas partes; II – o exigir a natureza do objeto da liquidação.”. Exemplo: O cálculo do salário de um prestador de serviço que trabalhou sem ser remunerado. Sendo assim será nomeado um árbitro, que terá a função de pesquisar no mercado de trabalho o valor da remuneração a ser paga pelo serviço.

2.8 PRINCIPAIS VERBAS PERICIAIS TRABALHISTAS

Serão abordadas nestes tópicos as verbas trabalhistas mais solicitadas em ações judiciais trabalhistas pelo empregado, e que quando julgado como necessários pelo juiz são calculados pelo perito contador e os assistentes técnicos.

2.8.1 HORA EXTRA

Hora extra é todo período de trabalhado que exceda à jornada contratualmente acordada. Podendo ocorrer antes do início das atividades, no intervalo de repouso, após o termino das atividades e dias que não estão no contrato de trabalho, como sábados, domingos e feriados.

De acordo com o art. 59 da CLT:

Art. 59. A duração normal do trabalho poderá ser acrescida de horas suplementares, em número não excedente de 2 (duas), mediante acordo escrito entre empregador e empregado, ou mediante contrato coletivo de trabalho.

§ 1º – Do acordo ou do contrato coletivo de trabalho deverá constar, obrigatoriamente, a importância daremuneração da hora suplementar, que será, pelo menos, 20% (vinte por cento) superior à da hora normal.

** Nos termos do Art. 7°, XVI, da Constituição Federal, a remuneração do serviço extraordinário será superior, no mínimo, em 50% á do normal.

Sendo assim, as horas extras mensais dos empregados, tomando como exemplo um salário de R$ 788,00, jornada de trabalho de 220h, 5hs extras realizadas e remuneradas a 50%, são calculadas da seguinte forma: R$ 788,00 / 220 = R$ 3,58 x 1,5 = 5,37 x 5 = R$ 26,85

2.8.2 DÉCIMO TERCEIRO SALÁRIO

Esta gratificação foi criada pela lei 4.090/62, que diz no art. 1 °:

Art. 1º – No mês de dezembro de cada ano, a todo empregado será paga, pelo empregador, uma gratificação salarial, independentemente da remuneração a que fizer jus.

§ 1º – A gratificação corresponderá a 1/12 avos da remuneração devida em dezembro, por mês de serviço, do ano correspondente.

§ 2º – A fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral para os efeitos do parágrafo anterior.

§ 3º – A gratificação será proporcional:(Incluído pela Lei nº 9.011, de 1995)

I – na extinção dos contratos a prazo, entre estes incluídos os de safra, ainda que a relação de emprego haja findado antes de dezembro; e (Incluído pela Lei nº 9.011, de 1995)

II – na cessação da relação de emprego resultante da aposentadoria do trabalhador, ainda que verificada antes de dezembro. (Incluído pela Lei nº 9.011, de 1995)

Portanto, consiste em um salário extra pago ao empregado no final de cada ano. O mesmo é pago em duas parcelas, considerando como base de cálculo o salário do mês anterior ao pagamento das parcelas, porém quando a composição do salário envolver parte variável deverá ser calculada a média dos meses anteriores, do ano em vigor. A primeira parcela deve ser paga de 01 de fevereiro a 30 de novembro, já a segunda parcela até o dia 20 de dezembro. Na segunda parcela, tem a incidência de encargos (IR, INSS), e será utilizado como base de cálculo o valor total pago pelo 13° salário. No caso de rescisão sem justa causa, o pagamento é feito em uma única parcela, com incidências dos encargos.

Levando em consideração que o valor dessa verba também pode ser pago proporcionalmente aos meses trabalhados no ano em vigor, é calculado da seguinte maneira:

Primeira parcela = Remuneração (R$ 1.500,00) / 12 meses do ano x meses trabalhados no ano em vigor (Ago a Nov) / 2

R$ 1.500,00 / 12 = R$ 125,00 X 4 = R$ 500,00/ 2 = R$ 250,00

Segunda parcela = Valor total a receber – primeira parcela – INSS e IR (referentes ao valor total a receber)

R$ 500,00 – R$ 250,00 = R$ 250,00 – (R$ 500,00 x 8%) = R$ 250,00 – R$ 40,00 = R$ 210,00.

INSS = 8% (Valor até R$ 1.399,12 – Tabela janeiro de 2015)

IR – Não à incidência no valor, pois o mesmo não se encontra na faixa mínima do desconto.

2.8.3 FÉRIAS E ABONO DE FÉRIAS

“A cada 12 meses de vigência do contrato de trabalho (período aquisitivo), o empregado tem direito a um período de férias com, pelo menos, um terço (1/3) a mais da remuneração, dentro do período concessivo (12 meses após o período aquisitivo) ”. (ROCHA, 2014).

As faltas injustificadas refletem proporcionalmente no pagamento das férias e o seu abono, como cita o art. 130 da CLT:

Art. 130 – Após cada período de 12 (doze) meses de vigência do contrato de trabalho, o empregado terá direito a férias, na seguinte proporção:

I – 30 (trinta) dias corridos, quando não houver faltado ao serviço mais de 5 (cinco) vezes;

II – 24 (vinte e quatro) dias corridos, quando houver tido de 6 (seis) a 14 (quatorze) faltas;

III – 18 (dezoito) dias corridos, quando houver tido de 15 (quinze) a 23 (vinte e três) faltas;

IV – 12 (doze) dias corridos, quando houver tido de 24 (vinte e quatro) a 32 (trinta e duas) faltas.

A base de cálculo utilizada para as férias consiste no salário da época do pagamento das férias, em caso de salário fixo, e na média dos últimos doze meses, se tratando do empregado que recebe além do salário fixo, verbas variáveis.

Para exemplificar a composição do cálculo das férias e seu abono, podemos utilizar o caso de um empregado que foi dispensado do serviço em 16 de abril, teve 6 dias de falta no período, salário fixo de R$ 1.300,00 e as seguintes verbas variáveis:

Tabela 1 – Verbas variáveis

|

Meses |

Horas extras |

Adc. Noturno |

| Janeiro | R$ 45,00 | R$ 23,00 |

| Fevereiro | R$ 37,00 | R$ 55,00 |

| Março | R$ 114,00 | R$ 32,00 |

| Abril | R$ 54,00 | R$ 40,00 |

| Total | R$ 250,00 | R$ 150,00 |

Fonte: Elaboração Própria.

Base de cálculos = R$ 1.300,00 + (R$ 250,00 / 4) + (R$ 150,00 / 4 ) = R$ 1.400,00

O empregado em questão terá direito a 24 dias de férias, pois teve 6 faltas no período em questão e 4/12 de férias proporcionais, pois apesar de ter trabalhado apenas 16 dias de abril, a fração de 15 dias ou mais de dias trabalhados no mês é considerado como um mês integral. Ficando assim o cálculo:

Férias Proporcionais: R$ 1.400,00 x 4/12 = R$ 466,67 / 30 x 24 = R$ 373,34

Abono de Férias: R$ 373,34 x 1/3 = R$ 124,45

2.8.4 FUNDO DE GARANTIA POR TEMPO DE SERVIÇO (FGTS)

O FGTS foi instituído pela Lei 5.107/66, que descreve no art. 2°:

Art. 2º Para os fins previstos nesta lei, todas as empresas sujeitas à CLT ficam obrigadas a depositar, até o último dia de expediente bancário do primeiro decêndio de cada mês, em conta bancária vinculada, a importância correspondente a 8% (oito por cento) da remuneração paga ou devida no mês anterior, a cada empregado, optante ou não (…).

Este fundo garante também uma multa indenizatória em determinados casos de rescisão do contrato de trabalho, como é o caso da dispensa sem justa causa, despedida indireta (justa causa motivada pelo empregador, devido a atitudes intolerantes para a continuação do serviço.), extinção antecipada de contrato a prazo determinado (por iniciativa do empregador), despedida por culpa recíproca e extinção da empresa por força maior.

“Seu valor é calculado, aplicando-se uma percentagem sobre o montante de todos os depósitos efetuados na conta vinculada durante o contrato de trabalho, inclusive sobre os depósitos já sacados, e ainda sobre os depósitos do mês da rescisão e do mês anterior. ” Rocha (2014, p. 63). Esta porcentagem corresponde a 40% do valor dos depósitos, exceto na despedida por culpa recíproca ou extinção da empresa por força maior, que recai para 20%.

Para exemplificar, podemos utilizar um empregado que foi despedido sem justa causa (direito a multa indenizatória de 40% dos depósitos), e que também foi preciso calcular o FGTS e a multa referente às verbas rescisórias:

Depósitos (R$ 8.500,00) x 40% = R$ 3.400,00

Verbas rescisórias (R$ 1.200,00) x 8% x 40 % = R$ 38,40

Valor a receber de multa = R$ 3.438,40

2.8.5 ADICIONAIS NOTURNOS

Considera-se noturno o trabalho realizado entre as 22 horas de um dia e às 05 horas do dia seguinte; isso para o trabalhador urbano.

De acordo com o art. 73 da CLT: “Salvo nos casos de revezamento semanal ou quinzenal, o trabalho noturno terá remuneração superior à do diurno e, para esse efeito, sua remuneração terá um acréscimo de 20% (vinte por cento), pelo menos, sobre a hora diurna.”.

Porém por haver um desgaste maior do organismo humano neste período, criaram-se algumas variantes em relação à hora diurna. “A hora do trabalho noturno será computada como de 52 minutos e 30 segundos. ” (Art.73 da CLT, § 1. °). Se tomarmos como exemplo um trabalhador que laborou das 22 horas até às 02 horas do dia seguinte, com valor da hora normal de R$ 8,00, seria calculado da seguinte forma:

Extensão da hora noturna: 4 h / 52,5 x 60 = 4,57

Adicional noturno: R$ 8,00 x 20% = R$ 1,60

Valor a receber: R$ 1,60 x 4,57 = R$ 7,31

3. METODOLOGIA DE PESQUISA

A metodologia segundo Marion, Dias e Traldi (2002) “é a descrição detalhada do método adotado para o desenvolvimento do trabalho. ” Com o objetivo de atender a proposta do trabalho, a metodologia consiste em pesquisa bibliográfica, utilizando – se de fontes secundárias; que são livros técnicos, artigos, trabalhos científicos, monografias; e fontes primárias; como as Normas Brasileiras de Contabilidade e a legislação pertinente ao tema proposto. As informações obtidas foram utilizadas como suporte para atender o objetivo principal do trabalho, que é demonstrar a importância da Perícia Contábil como meio de prova na solução das Causas Trabalhistas.

A tipologia da pesquisa quanto aos procedimentos caracteriza-se por um estudo de caso verídico. Segundo Gil (2010): “O estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou poucos objetos, de maneira a permitir conhecimentos amplos e detalhados do mesmo, tarefa praticamente impossível mediante outros tipos de delineamento considerado”.

Para este estudo de caso foi utilizado uma reclamatória trabalhista verídica que se deu na 7ª Vara do Trabalho de Salvador, para isso foi necessário buscar os documentos que compõem uma causa trabalhista e uma perícia contábil trabalhista (petição inicial, sentença prolatada, laudo pericial, entre outros) os quais foram solicitados a peritos contadores e advogados experientes através de contatos telefônicos, pessoais e e-mail. Após as buscas, os documentos utilizados para estudo no presente artigo foram considerados os mais propícios para serem explorado.

4. ESTUDO DE CASO

O presente estudo de caso tem como objetivo exemplificar e descrever as principais etapas de uma perícia trabalhista, que se configura como perícia judicial, e também a forma de atuação do perito no cálculo das verbas sentenciadas. É uma reclamatória trabalhista verídica, que se deu na 7ª Vara do Trabalho de Salvador, o nome das partes da ação trabalhista não será mencionado neste estudo de forma real.

O litígio diz respeito aos valores devidos a MCD, ex – funcionário da RMF Comércio de Alimentos LTDA, na qual exercia função de garçom, prestando serviço de segunda à sexta, das 8h às 17h, ou conforme a necessidade do serviço, e percebia a importância de R$ 698,39. MCD laborou no estabelecimento no período Ago/07 até Abr/11.

4.1 PETIÇÃO INICIAL

De acordo com a petição inicial o autor solicitou:

- Integração das gorjetas ao valor da remuneração e reflexo no 13° salário, férias e FGTS com acréscimo de 40%.

- Reconhecimento de acerto salarial, no valor de R$ 1.200,00.

- Horas extras não pagas e reflexos no 13° salário, férias, FGTS com acréscimo de 40% e repouso semanal remunerado.

- Intervalo Intrajornada que não foram usufruídos e também não foram pagos, como o seu reflexo no 13° salário, FGTS com acréscimo de 40% e repouso semanal remunerado.

- Multa de litigância de má fé

- Juros de mora

- Atualização monetária

- Incidências previdenciárias

4.2 SENTENÇA

Neste caso o reclamado não se manifestou diante as alegações impostas pelo reclamante, no prazo legal determinado pela justiça, desta forma em 18 de outubro de 2012, foi prolatada a sentença, pelo Juiz do trabalho da 7ª Vara do Trabalho de Salvador, que julgou procedente em parte, a reclamação de MCD. Sendo assim dos pedidos listados a cima, apenas este não foi indeferido:

- Reconhecimento de acerto salarial, pois não foram encontradas provas escritas referentes a este acordo.

A nomeação do perito foi feita pelo juiz, que através dos procedimentos da perícia contábil irá elaborar o laudo pericial.

4.3 LIQUIDAÇÃO DA SENTEÇA

A liquidação da sentença será por cálculos, através deles os pedidos sentenciados serão quantificados correspondendo aos direitos do autor. Na causa trabalhista estudada, para se chegar a esta quantificação, os cálculos foram efetuados da seguinte forma:

4.3.1 VERBAS RESCISÓRIAS

O autor requereu a diferença das verbas rescisórias que não foram pagas na rescisão contratual, pois o valor utilizado como base de cálculo para as mesmas, não integrava o valor da taxa de serviço (gorjeta), cuja reclamante auferia em média R$ 650,00 por mês, além da diferença do valor das horas extras e RSR, que não foram pagas na referida rescisão e foram requeridas.

O valor devido do 13° salário foi obtido através da soma dos valores que anteriormente não integraram a sua base de cálculo (gorjetas, horas extras e RSR do ano laboral), com os já integrantes (salários, horas extras e RSR, pagos no ano laboral), dividido por 12 meses e multiplicado por 5, que é a quantidade de meses que ele laborou no ano da rescisão do contrato. A base de cálculo do valor devido das férias é composta pelo salário atual e média das gorjetas, horas extras e RSR, obtidas no período aquisitivo de férias, que é o período que o empregado precisa cumprir para adquirir o direito de férias, sendo ele de 12 meses. Este valor também é pago proporcional, dividindo a base de cálculo por 12 meses e multiplicando por 10, que é a quantidade de meses trabalhados no período aquisitivo, mês inteiro ou mais de 15 dias trabalhados no mês, incluindo 1/3 sobre o valor das férias.

Foi calculado também o FGTS (8%) + multa (40%), sobre o valor do 13° proporcional, pois o mesmo não incide sobre férias e 1/3 de férias, pelo fato de possuírem natureza indenizatória, recebidas como compensação pela renúncia a um direito, neste caso o gozo das férias.

Após os cálculos das verbas devidas, foram subtraídos os valores já pagos na rescisão e na diferença foi aplicada a correção (conforme a tabela do TST de julho de 2014).

O desconto do INSS (8%, de acordo com a tabela de 2014), também foi calculado apenas sobre o valor do 13° proporcional. Como diz o art. 28 da Lei 9.528/97, §9°, alínea “d”: “§9° Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente: […] d) as importâncias recebidas a título de férias indenizadas e respectivo adicional constitucional […]. ” Perfazendo assim, um total a receber de R$ 1.356,56. Como demonstra o quadro abaixo:

Tabela 2 – Verbas Rescisórias

| VERBAS RESCISÓRIAS | VALOR DEVIDO (R$) | VALOR PAGO (R$) | DIFERENÇA (R$) | ÍNDICE DE CORREÇÃO * | VALOR CORRIGIDO (R$) |

| 13º Salário Proporcional 05/12 | 697,81 | 339,02 | 358,79 | 1,00611771 | 360,98 |

| Férias Proporcionais 10/12 Avos | 1395,61 | 662,07 | 733,54 | 1,00611771 | 738,03 |

| FGTS + 40% | 40,18 | 0 | 40,18 | 1,00611771 | 40,43 |

| 1/3 Férias | 465,2 | 220,69 | 244,51 | 1,00611771 | 246,01 |

| TOTAL | 2598,8 | 1221,78 | 1377,02 | 1.385,44 | |

| INSS | 28,88 | ||||

| TOTAL A RECEBER | 1.356,56 |

*Valores corrigidos conforme tabela do TST de julho de 2014.

Fonte: Adaptado do Laudo Pericial Contábil (2014)

4.3.2 HORAS EXTRAS

O Reclamante, durante todo período trabalhado na empresa, laborava excedendo sua jornada semanal em 01 hora nos primeiros 05 dias de cada semana e nas demais excedendo a 44ª hora para os demais dias de cada semana.

Nos termos do art. 7° da CF, inciso XIII: “Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: (…) XIII – duração do trabalho normal não superior a oito horas diárias e quarenta e quatro semanais (…).”. Diante do exposto, o reclamante requereu o pagamento das horas extras, assim consideradas todas as horas excedentes da 8ª diária e 44ª semanal, acrescidas de 100%.

O Reclamante, também não usufruía do intervalo intrajornada de 01 hora, cuja jornada tenha sido superior a 06 horas, e de acordo com o art. 71, §4° da CLT:

Art. 71 – Em qualquer trabalho contínuo, cuja duração exceda de 6 (seis) horas, é obrigatória a concessão de um intervalo para repouso ou alimentação, o qual será, no mínimo, de 1 (uma) hora e, salvo acordo escrito ou contrato coletivo em contrário, não poderá exceder de 2 (duas) horas.

§ 4º – Quando o intervalo para repouso e alimentação, previsto neste artigo, não for concedido pelo empregador, este ficará obrigado a remunerar o período correspondente com um acréscimo de no mínimo 50% (cinquenta por cento) sobre o valor da remuneração da hora normal de trabalho.

Desta forma, como o art. 71, §4° da CLT, não foram respeitados durante o período em que o mesmo laborou na empresa, foi deferido o pagamento de 1 hora acrescida de 50%, que deverão ser pagas como horas extras.

Como as horas extras refletem diretamente no RSR (Repouso Semanal Remunerado), também foi deferido o seu pagamento na base de 20%. Como demonstra o quadro abaixo:

Tabela 3 – Horas Extras e RSR

| MÊS | SALÁRIO BASE (R$) | QUANT. DE HORAS EXTRAS 100% | VALOR HORAS EXTRAS 100% (R$) | QUANT. DE HORAS EXTRAS 50% | VALOR HORAS EXTRAS 50%(R$) | R.S.R

(R$) |

TOTAL

(R$) |

| Ago/07 a Dez/10 | 28.440,52 | 950,18 | 5.653,49 | 664,52 | 2.918,18 | 1.714,34 | 10.285,98 |

| Jan/11 | 698,39 | 13,68 | 86,85 | 10,00 | 47,62 | 26,89 | 161,37 |

| Fev/11 | 698,39 | 28,78 | 182,72 | 15,00 | 71,43 | 50,83 | 304,98 |

| Mar/11 | 698,39 | 16,68 | 105,90 | 6,00 | 28,57 | 26,89 | 161,37 |

| Abr/11 | 698,39 | 14,68 | 93,20 | 18,00 | 85,71 | 35,78 | 214,70 |

| TOTAL | 31.234,08 | 1.024,00 | 6.122,16 | 713,52 | 3.151,51 | 1.854,73 | 11.128,40 |

Fonte: Adaptado do Laudo Pericial Contábil (2014).

O cálculo das horas extras foi efetuado tomando como base o salário do mês, dividindo por 220 h (quantidades de horas trabalhadas no mês); para assim poder determinar o valor da hora do empregado; multiplicado pela quantidade de horas extras feitas no mês, acrescido de 100%, para as horas que o empregado excedia sua jornada semanal em 01 hora nos primeiros 05 dias de cada semana e nas demais excedendo a 44ª hora para os demais dias de cada semana, e acrescido de 50%, para as horas não concedidas no intervalo intrajornadas.

As horas extras devidas refletem no RSR (Repouso Semanal Remunerado), pois elas estendem a jornada de trabalho normal, e o empregado que faz a sua jornada de trabalho normal tem direito a um dia de descanso remunerado, como diz o art. 1º da Lei 605/49 “Todo empregado tem direito ao repouso semanal remunerado de vinte e quatro horas consecutivas, preferentemente aos domingos e, nos limites das exigências técnicas das empresas, nos feriados civis e religiosos, de acordo com a tradição local”. O RSR foi calculado usando como base de cálculo o valor das horas extras devidas, divididas por 25 (quantidades de dias úteis do mês) e multiplicadas por 5 (quantidades de Domingos do mês).

Depois de realizados os cálculos acima, foram subtraídas as horas extras e adicional noturno pago; este considerado como hora extra noturna, pois iniciou-se antes das 22h, mas foi concluída no período noturno; e o valor devido de cada mês é corrigido pelo índice de correção monetária do período, tendo como principal o valor de R$ 7.423,38 a título de horas extras. Como é descrito no quadro abaixo:

Tabela 4 – Horas Extras e Adicional Noturno

| MÊS | HORAS EXTRAS PAGAS (R$) | ADCIONAL NOTURNO | VALOR DEVIDO | ÍNDICE DE CORREÇÃO* | TOTAL ATUALIZADO (R$) | MÊS |

| Ago/2007 à Dez/2010 | 1.784,55 | 1.831,98 | 6.669,45 | ÍNDICES DOS PERÍODOS | 6.893,22 | Ago/2007 à Dez/2010 |

| Jan/11 | 45,61 | 43,81 | 71,95 | 1,021452518 | 73,49 | Jan/11 |

| Fev/11 | 0,00 | 28,80 | 276,18 | 1,020722701 | 281,90 | Fev/11 |

| Mar/11 | 0,00 | 28,50 | 132,87 | 1,020188122 | 135,55 | Mar/11 |

| Abr/11 | 155,87 | 20,34 | 38,49 | 1,018953151 | 39,22 | Abr/11 |

| TOTAL | 1.986,03 | 1.953,43 | 7.188,94 | – | 7.423,38 | TOTAL |

*Valores corrigidos conforme tabela do TST de julho de 2014.

Fonte: Adaptado do Laudo Pericial Contábil (2014)

4.3.3 FGTS

Aplica-se ainda o FGTS (8%) + multa (40%); mês a mês; sobre as gorjetas, pois antes as mesmas não integravam a remuneração do reclamante; e também sobre as horas extras e RSR, calculadas acima. O valor calculado mês a mês, foi também corrigido pelo índice de correção monetária do período, perfazendo um valor de R$ 4.526,12 a título de FGTS. Como demonstra o quadro abaixo:

Tabela 5 – Gorjetas (continua)

| MÊS | GORJETAS (R$) | VALOR DEVIDO (HORAS EXTRAS E RSR) (R$) | BASE DE CÁLCULO DE FGTS (R$) | FGTS (8%) + (40%) (R$) | ÍNDICE DE CORREÇÃO* | TOTAL FGTS ATUALIZADO (R$) |

| Ago/07 á Dez/10 | 29.250,00 | 6.669,45 | 35.919,45 | 4.022,98 | ÍNDICES DOS PERÍODOS | 4.169,63 |

| Jan/11 | 650,00 | 71,95 | 721,95 | 80,86 | 1,021452518 | 82,59 |

| Fev/11 | 650,00 | 276,18 | 926,18 | 103,73 | 1,020722701 | 105,88 |

| Mar/11 | 650,00 | 132,87 | 782,87 | 87,68 | 1,020188122 | 89,45 |

| Abr/11 | 650,00 | 38,49 | 688,49 | 77,11 | 1,018953151 | 78,57 |

| TOTAL | 31.850,00 | 7.188,94 | 39.038,94 | 4.372,36 | 4.526,12 |

*Valores corrigidos conforme tabela do TST de julho de 2014.

Fonte: Adaptado do Laudo Pericial Contábil (2014).

4.3.4 RESUMO DAS VERBAS CALCULADAS

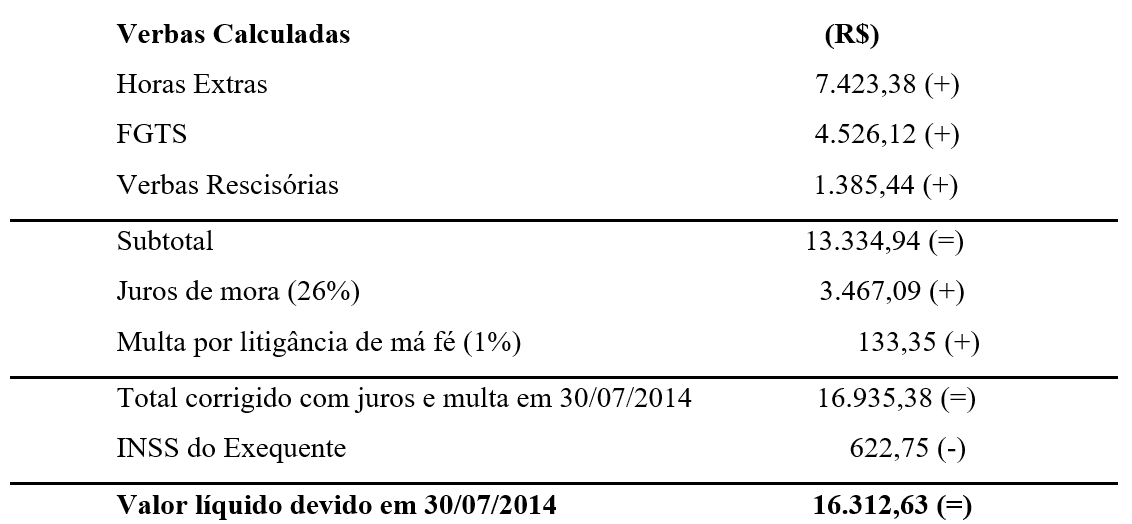

De acordo com os cálculos realizados acima, o autor tem direito a receber R$ 1.385,44 (sem a dedução do INSS) de verbas rescisórias; R$ 7.423,38 de horas extras e R$ 4.526,12 de FGTS. Que somados totalizam o valor de R$ 13.334,94, sobre esse valor incide juros de mora, no percentual de 1% ao mês, na forma de juros simples, a partir do ajuizamento da ação em 04/05/2012 até 30/07/2014, sendo assim 26%, que equivale a R$ 3.467,09 e multa por litigância de má fé (Quando uma das partes causa danos processuais à parte contrária), no percentual de 1% sobre o valor da causa, que equivale a 133,35. Somados esses últimos valores ao subtotal, chegamos ao valor de R$ 16.935,38, que do mesmo será deduzido o INSS do Exequente (8%) sobre as horas extras (R$ 593,87) e verbas rescisórias de natureza salarial (R$ 28,88), finalizando com um total de R$ 16.312,63.

Tabela 6.

5. CONSIDERAÇÕES FINAIS

Neste artigo foi possível verificar as principais características da perícia contábil, em especial a perícia contábil trabalhista, através de suas definições teóricas e as fases que compõem uma ação trabalhista, partindo da fase de instrução até a fase de liquidação da causa. Foi possível também verificar as principais verbas trabalhistas que são solicitadas nestas ações, através de definições com embasamentos teóricos e exemplificações através de cálculos.

Foi exposto um estudo de caso real, para uma maior compressão da atuação do perito das fases do processo trabalhista e da forma como são realizados os cálculos para a liquidação da sentença.

Através dos cálculos do caso real utilizado, o autor recebeu uma quantia de R$ 16.312,63, valor este correspondente às solicitações deferidas na sentença, mostrando a importância da Perícia Contábil Trabalhista na quantificação da causa, sendo meio de prova, neste caso, prova das verbas devidas ao empregado e meio de liquidação da sentença, através dos cálculos.

Este artigo obedeceu aos objetivos gerais, pois mostrou a importância da perícia como meio de prova para a resolução de conflitos; através do caso real; e da mesma forma obedeceu aos objetivos específicos, pois foram demonstrados os conhecimentos perícias necessários para as soluções das Causas Trabalhistas, utilizando-se da legislação pertinente e de referências teóricos, e através do estudo de caso também foi demonstrada a atuação do perito nestas causas.

Portanto, a Perícia Contábil é um ramo da contabilidade que merece ser explorado, não somente na área trabalhista, como na área cível, tributária, comercial, entre outras onde o perito seja necessário para a conclusão de uma causa, seja ela uma perícia judicial, semijudicial, extrajudicial ou arbitral, que foram as espécies de periciais estudas também neste artigo.

REFERÊNCIAS

ALBERTO, Valder Luiz Palombo. Perícia Contábil. 5ª. ed. São Paulo: Atlas,2012.

BAAL, Gustavo. Cálculo contábil de liquidação de sentença em uma ação reclamatória trabalhista. Rio Grande Do Sul: 2013. Disponível em: <http://bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2076/TCC%20Gustavo%20Baal.pdf?sequence=1>. Acesso em: 23/09/2015.

BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade – teoria e prática. 3ª. ed. Atlas: São Paulo, 2006.

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: <www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso em: 13/09/2015.

CFC. COSELHO FEDERAL DE CONTABILIDADE. Resolução n° 1243/09, de 10 de dezembro de 2009, aprova a NBC TP 01 – Perícia contábil. Disponível em: <http://www.cfc.org.br/uparq/NBC_PP_01.pdf>. Acesso em: 15/09/2015.

CFC. COSELHO FEDERAL DE CONTABILIDADE. Resolução n° 1244/09, de 10 de dezembro de 2009, aprova a NBC PP 01 – Perito contábil. Disponível em: <http://www.cfc.org.br/uparq/NBC_TP_01.pdf>. Acesso em: 15/09/2015.

CLT – Consolidação das Leis do trabalho. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm>. Acesso em: 13/09/2015.

Código de Processo Civil. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l5869compilada.htm>. Acesso em: 20/09/2015.

FERREIRA, Aurelio Buarque de Holanda. Dicionário Aurélio da língua portuguesa. Curitiba: Positivo, 2010.

FURTADO, Thiago Patricio. Perícia Contábil Trabalhista. Florianópolis: 2012. Disponível em:<https://repositorio.ufsc.br/bitstream/handle/123456789/103725/TCC%20%20Thiago%20Furtado.pdf?sequence=1&isAllowed=y>. Acesso em: 23/09/2015.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5ª. ed. São Paulo: Atlas,2010.

LEI 605, de 05 de janeiro de 1949. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9528compilada.htm>. Acesso em: 20/10/2015.

LEI 9.307, de 23 de setembro de 1996. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9307compilada.htm>. Acesso em: 20/10/2015.

LEI 9.528, de 10 de dezembro de 1997. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9528compilada.htm>. Acesso em: 20/10/2015.

MARION, José Carlos. Contabilidade Básica. 10ª. ed. São Paulo: Atlas,2009.

MARION, José Carlos; DIAS, Reinaldo; TRALDI, Maria Cristina. Monografia para cursos de administração, contabilidade e economia. São Paulo: Atlas, 2002.

MÜLLER, Aderbal; ANTONIK, Luis; JUNIOR, Vital. Cálculos periciais – Efeitos Inflacionários, Números Índices, Indexadores e Sistemas de Amortização. Curitiba: Juruá Editora, 2008.

ROCHA, Gisele Mariano da. Cálculos Trabalhistas: Para rotinas, liquidação de sentenças e atualização de débitos judiciais. 5ª. ed. Porto Alegre: Livraria do advogado editora,2014.

SÁ, Antonio Lopes de. Perícia contábil. 5ª. ed. São Paulo: Atlas, 2011.

SARAIVA, Renato. Direito do Trabalho. 7ª. ed. – São Paulo: Método, 2007.

SILVA, Rodrigo Valverde da. Perícia Contábil: A Aplicação Da Perícia Contábil Nas Acões Trabalhistas. FLORIANÓPOLIS: 2005. Disponível em: <https://repositorio.ufsc.br/bitstream/handle/123456789/125003/Contabeis294260.pdf?sequence=1&isAllowed=y. acesso>. Acesso em: 23/09/2015.

APÊNDICE – REFERÊNCIA DE NOTA DE RODAPÉ

3. ¹ Dado fornecido pelo Professor Sérgio Pastori, em sala de aula na UNEB Salvador, em março de 2014.

[1] Graduação em Ciências Contábeis – UNEB.

[2] Orientador.

Enviado: Abril, 2021.

Aprovado: Maio, 2021.