ARTIGO ORIGINAL

VASCONCELOS, Clecia Alves de [1], AMARAL, Elizandra Melo da Silva [2], CRUZ, Vera Lúcia [3], JÚNIOR, Luiz Antonio Felix [4]

VASCONCELOS, Clecia Alves de. AMARAL, Elizandra Melo da Silva. CRUZ, Vera Lúcia. JÚNIOR, Luiz Antonio Felix. Regime de tributação: Comparativo com uma empresa de peças e serviços automotivos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 01, Vol. 06, pp. 69-88. Janeiro de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/empresa-de-pecas

RESUMO

Este trabalho realizou um comparativo entre o lucro presumido e o lucro real em uma empresa de comércio de peças e serviços automotivos com o objetivo de investigar qual o regime tributário apresenta uma carga tributária menos onerosa para entidade. Para isso, realizou-se uma pesquisa documental utilizando a Demonstração do Resultado do Exercício de 2017 e o faturamento anual, com o intuito de coletar as informações necessárias para atender o objetivo do estudo. Depois de realizados os procedimentos e os cálculos de acordo com as regras do lucro presumido e do lucro real, foram feitas as análises comparativas. Os resultados evidenciam que no Lucro presumido o IRPJ e CSLL apresentam maior custo para empresa, já no Lucro real, o maior custo foi o PIS e o COFINS, devido à alíquota destes impostos serem maiores nesse regime. No entanto, quando foi realizado o comparativo do montante de todos os impostos, o lucro real foi o que apresentou uma carga tributária menor. Dessa forma, o estudo concluiu que a opção menos onerosa para empresa é o Lucro real, que a entidade recolheu seus tributos a maior por ter utilizado o lucro presumido e que os achados desta pesquisa corroboram com os estudos de Pires e Da Silva (2018), Quagliato e Gonçalves (2017) e Silva e Possani (2017).

Palavras-chave: Tributação Fiscal, Lucro Presumido, Lucro Real.

1. INTRODUÇÃO

Devido à elevada carga tributária existente no Brasil, as empresas buscam soluções para reduzir o peso dos tributos sobre o custo de seus produtos e serviços, de maneira que possam manter-se atuantes e competitivas no mercado concorrido (QUAGLIATO; GONÇALVES, 2017). Visando a expansão dos negócios e a necessidade de se adaptar e usar as constantes mudanças da legislação a seu favor, muitas empresas estão reforçando suas áreas tributárias, tornando-as menos operacionais e mais estratégicas (CREPALDI, 2012).

No Brasil, a carga tributária costuma ser um desafio para empresas e seus gestores, que buscam reduzir os custos, e para obter melhores resultados, um dos mais significativos instrumentos de que dispõe as empresas é o planejamento tributário (ALVES, 2017). Entende-se por planejamento tributário uma forma lícita de reduzir a carga fiscal, sendo um aliado para melhorar o gerenciamento dos tributos (ALVES, 2017; MAFFAZIOLLI, 2013).

Para realizar este planejamento, faz-se necessário o conhecimento dos regimes tributários existentes para que possam racionalizar seus custos tributários, sem afrontar as diversas legislações que regem os mais diversos tributos (ALVES, 2017). Young (2008) ressalta que ao optar por uma forma de tributação, deve-se levar em consideração todos os aspectos vantajosos e os não vantajosos que cada regime tributário oferece. Assim, Crepaldi (2017 p.02) afirma que “uma vez escolhida a forma de tributação, ela não poderá ser alterada para aquele ano-calendário, o que aumenta a responsabilidade no momento da opção”.

Alves (2017) aponta que, de uma forma geral o Planejamento Tributário concentra-se na apuração do Imposto de Renda e Contribuição Social da Pessoa Jurídica. É aí, que o esforço de redução da carga tributária tem se concentrado nas modalidades que apuração esses tipos de tributos. Em particular, as modalidades do Lucro Presumido e do Lucro Real costumam ser o alvo do esforço para a redução desses tributos.

Dentro dessa perspectiva, o estudo trabalhou com o lucro real na modalidade não cumulativa que têm vantagens com créditos nas aquisições de revenda, mas tem desvantagens com uma alíquota maior para PIS e COFINS em relação ao lucro presumido, exigindo assim, um maior controle das obrigações principais e acessórias. Por outro lado, o Lucro presumido tem seus benefícios com redução de alíquotas e um cálculo menos complexo que o lucro real, mas pode haver perda por não haver compensação de alguns créditos.

Nesse contexto, um planejamento tributário pode ajudar a avaliar o regime menos oneroso, trazendo a redução das despesas e custos. Com base no exposto, o estudo buscou responder a seguinte pergunta de pesquisa: Qual regime tributário pode levar a reduzir o recolhimento de tributos federais da empresa objeto do estudo?, Para responder o questionamento, foi definido como objetivo geral, investigar qual o regime tributário apresenta uma carga tributária menos onerosa para entidade. Para isso, foram analisados os relatórios de faturamento e os demonstrativos contábeis, fonte das informações para elaboração do planejamento que demonstrou qual dentre os regimes tributários analisados, apresentava uma carga tributária menor.

Quando se compara a carga tributária do Brasil com a dos demais países da América Latina, observa-se que o Brasil apresenta uma carga tributária mais elevada, atingindo 32,38% do PIB em 2016 (MINISTÉRIO DA FAZENDA, 2017). Para o Instituto de Pesquisa Econômica Aplicada – IPEA (2015) o Brasil possui uma carga tributária equivalente à média dos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), de 33% do PIB.

Dentro dessa perspectiva o setor de serviços apresenta-se como um segmento que costuma ser diretamente afetado, tendo em vista que o excesso de tributação sobre bens e serviços, de 18,8% do PIB, é maior do que em qualquer país da Organização de Cooperação e Desenvolvimento Econômico – OCDE, onde a média é de 11,6% do PIB (IPEA, 2015). Assim, as despesas com tributos podem ser um risco ao desempenho e ao crescimento da empresa, e este estudo buscou evidenciar que o planejamento fiscal, pode ajudar as empresas a reduzirem seus custos e se tornarem mais competitivas.

Tendo em vista o que a carga tributária pode gerar de custos para as empresas e que o planejamento tributário pode ajudar reduzindo essa carga, este estudo, em relação aos outros apresentados, busca evidenciar como se comporta o ramo de comercio de pneus, peças e serviços automotivos, com atividades comerciais de venda de produtos e serviços, buscando assim, agregar os resultados as outras atividades que já foram realizadas cientificamente.

Além disso, esta pesquisa pretende colaborar no aprofundamento de estudos sobre as a necessidade de planejamento tributário, tendo em vista que o planejamento tributário é o estudo das alternativas lícitas de formalização jurídica de determinada operação, antes da ocorrência do fator gerador, para que o contribuinte possa optar pela que apresente o menor ônus tributário (ALVES, 2017).

2. REFERENCIAL TEÓRICO

2.1 PLANEJAMENTO TRIBUTÁRIO

Com a eficiência cada vez maior da fiscalização e o aumento da concorrência, o recolhimento de tributos não pode mais ser visto como um mero cumprimento de obrigações (CREPALDI, 2012). Tendo em vista que os tributos representam uma importante parcela das despesas das empresas (SILVA, POSSANI, 2017).

Dentro dessa perspectiva, aparece a necessidade do planejamento tributário, Ponlmann (2012) o descreve como sendo “toda e qualquer medida lícita que os contribuintes adotam no sentido de reduzir a carga tributária ou postergar a incidência de tributos”.

O planejamento tributário propicia ao contribuinte uma forma lícita de reduzir a sua carga fiscal. Pois a redução dos custos, inclusive dos impostos, é um procedimento normal adotado pelas empresas que pretendem maximizar os seus lucros (SILVA, POSSANI, 2017).

Para Oliveira (2013) ele pode ser definido com o conjunto de medidas tomadas com o intuito de reduzir o pagamento de tributos, de forma legal, e levando em consideração as possíveis mudanças de forma rápida e eficaz caso o fisco altere as regras fiscais. Alves (2006 p.02) afirma que “O planejamento tributário é a atividade que, feita de maneira exclusivamente preventiva, prevê, coordena e projeta atos e negócios com o objetivo de determinar qual é o meio menos oneroso para a realização destes mesmos atos e negócios”.

Assim, Prior e Carvalho (2014, p. 82) ressaltam que “para ter um bom planejamento tributário, é de extrema importância, que o mesmo atenda a todas as legislações que regem os mais diversos tributos e que resguarde o patrimônio do contribuinte”, fazendo com que a empresa passe a desenvolver suas atividades de forma estritamente preventiva e procure projetar de forma clara os atos e fatos administrativos, de modo a deixar transparentes para todos envolvidos, às informações sobre os ônus tributários em cada uma das opções legais disponíveis (ALVES, 2017).

Evidencia-se que o planejamento tributário está alinhado à necessidade da execução de atividades permanentemente desenvolvidas por profissionais especializados, com o intuito de encontrar alternativas lícitas de reduzir ou postergar a carga tributária das empresas (PONLMANN, 2012).

Assim, qualquer que seja a forma de tributação escolhida pela empresa, pode-se verificar que a falta de planejamento estratégico tributário pode deixar a empresa mal preparada para investimentos futuros, devido a uma possível insuficiência de caixa, gerando um desgaste desnecessário de investimentos forçado para cobertura de gastos que não estavam previstos (ALVES, 2017).

Dessa forma, encontra-se entre as finalidades do planejamento tributário, a previsão ou correção de falhas na opção tributária da empresa, buscando reduzir o montante dos tributos no intuito de proporcionar a empresa um equilíbrio, evitando o desembolso de despesas desnecessárias no âmbito fiscal.

2.2 REGIMES DE TRIBUTAÇÃO

Ao iniciar a constituição de uma empresa, a entidade se depara com a necessidade de definir o tipo de atividade que irá executar, e, quando começa a operacionalizar seu negócio, consequentemente terá lucro ou prejuízo. Através dessas informações, se depara com a necessidade de escolher o regime tributário alinhado à sua atividade e faturamento. Através desta escolha, será determinado o valor dos impostos devidos pela empresa.

Entende-se como regime tributário, o conjunto de leis que regulamenta a forma de tributação da pessoa jurídica no que diz respeito ao imposto de renda (IRPJ) e a contribuição social sobre o lucro líquido (CSLL). A variação dá-se nas alíquotas de imposto e na base de cálculo, que pode ser a partir do lucro presumido ou do lucro real (DICIONÁRIO FINANCEIRO, 2018). Como existe a necessidade de identificar qual o melhor regime, a empresa pode se deparar com algumas situações conforme as apresentadas no Quadro 1.

Quadro 1 -Tabela Comparativa

| Regime | Empresa com prejuízo | Empresa com Baixo Lucro | Empresa recém-inaugurada |

| Presumido | Pagará tributos federais com base na sua receita bruta. | Pagará tributos federais com base na sua receita bruta. | Pagará tributos federais com base na sua receita bruta. |

| ConReal | Possivelmente não pagará nada de IRPJ e CSLL. | Possivelmente não pagará nada de IRPJ e CSLL. | Possivelmente não pagará nada de IRPJ e CSLL. |

| Simples | Pagará tributos federais como base na sua receita bruta. | Pagará tributos federais como base na sua receita bruta. | Pagará tributos federais como base na sua receita bruta. |

Fonte: Adaptado do Fisconnect (2018).

Evidencia-se conforme o quadro 1 que os regimes de tributação federal são denominados Simples Nacional, Lucro Presumido, Lucro real e arbitrado, e cada um tem suas particularidades e peculiaridades, tornando-se essencial analisar as formas de tributação existentes e tentar adaptá-las aos dados da empresa para avaliar qual o melhor mecanismo tributário é mais benéfico (YOUNG, 2008).

Pêgas (2011) complementa afirmando que a legislação fiscal tem forma específica para exigir os tributos sobre o lucro, pois há forma diferente de interpretação sobre algumas receitas e despesas na sua natureza e também sobre o período em que algumas receitas e despesas são reconhecidas.

2.2.1 LUCRO PRESUMIDO

A pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido, conforme descrito no Art. 587 decreto 9.580/2018.

As regras para o regime tributário do Lucro presumido estão elencadas no decreto 9.580/2018 que revogou o RIR 3000/1999. O decreto buscou instituir um tratamento mais simplificado, através de procedimentos menos complexos e com alíquotas menores para PIS e COFINS. Por outro lado, a empresa não poderá reduzir o imposto a pagar durante o exercício, caso obtenha um resultado diferente do planejado, tendo em vista que não há possibilidade de ajuste no imposto, devido a presunção. Esse seria um risco, o que pode está representando uma das desvantagens para entidade ao optar por esse enquadramento.

O Lucro Presumido é um regime tributário das pessoas jurídicas em que o objetivo principal, como o próprio nome diz, está na presunção do lucro para se apurar o tributo devido (IRPJ e CSLL). A presunção citada é estabelecida pela Receita Federal do Brasil de acordo com cada ramo de atividade do contribuinte (ALVES, 2017).

Para Rodrigues (2009), o Lucro presumido é uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da CSLL (devidos trimestralmente) das pessoas jurídicas que não estiverem obrigadas, no ano calendário, a apuração do Lucro real.

No que se refere à base de cálculo, Andrade Filho (2005, p.420) aponta que será determinada, à grosso modo, pela aplicação de um percentual sobre o montante da receita bruta decorrente da venda de mercadorias e de serviços, e acrescido de outras receitas e ganhos de capital, apurados na forma da Lei.

Rodrigues (2009) corrobora afirmando que a base de cálculo do imposto e da contribuição é apurada mediante a aplicação de um determinado percentual sobre a receita bruta. Pêgas (2011) complementa informando que seu cálculo considera apenas as receitas das empresas, devendo ser utilizado principalmente nas empresas bastante lucrativa.

Essa modalidade de tributação tem o percentual das alíquotas variando entre 1,6% a 32% sobre o faturamento. Essa variação dependerá da atividade empresarial exercida. Evidencia-se que esta forma de tributação costuma ser utilizada devido ao seu modelo de cálculo do imposto, a partir de uma presunção. Pêgas (2011) complementa afirmando que o nível de exigência é menor, não havendo preocupação com tantos controles. Segundo a Lei 9.249/1995, artigo 15, §1°, o percentual varia de acordo com a atividade da empresa, conforme evidenciado no quadro 2.

Quadro 2 – Percentuais Alíquota Lucro Presumido

| Espécies de atividades: | Percentuais sobre a receita |

| Atividades em geral (RIR/1999, art. 518) | 8,0% |

| Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural, | 1,6% |

| Serviços de transporte (exceto o de carga) | 16,% |

| Serviços de transporte de cargas | 8,% |

| Prestação de Serviços em geral (exceto serviços hospitalares) | 32,% |

| Serviços hospitalares e de auxílio diagnóstico e terapia, fisioterapia e terapia ocupacional, fonoaudiologia, patologia clínica, imagenologia, radiologia, anatomia patológica e citopatológia, medicina nuclear e análises e patologias clínicas, exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diálise e oxigenoterapia hiperbárica, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atendas as normas da Anvisa. (Vide Nota 5)

Atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para a revenda. Atividade de construção por empreitada com emprego de todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra. |

8 % |

| Atividades desenvolvidas por bancos comerciais, bancos de investimentos, bancos de desenvolvimento, agências de fomento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta. | 16% |

| Prestação de serviços relativos ao exercício de profissões regulamentadas.

Intermediação de negócios. Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais. Construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura, no caso de concessão de serviços públicos, independentemente do emprego parcial ou total de materiais. Prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring). Coleta e transporte de resíduos até aterros sanitários ou local de descarte. Prestação de qualquer outra espécie de serviço não mencionados acima. |

32% |

Fonte: Receita Federal (2018)

Para apuração do imposto de renda, calcula-se sobre a receita bruta um percentual de 8% para estabelecer a base de cálculo, e sobre esse resultado, aplica-se a alíquota de 15% para determinar o imposto devido. Já para a Contribuição social, calcula-se a base de cálculo 12% sobre a receita bruta e “a esse resultado são acrescidas outras receitas e os rendimentos de aplicações financeiras. É sobre essa base que a empresa aplicará e recolherá os 9% de alíquota final”. (CREPALDI, 2012).

No que se refere a sua periodicidade, deve ser apurado trimestralmente nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, ou na data de extinção da pessoa jurídica, caso encerre as atividades ou o seu acervo líquido (OLIVEIRA; CHIEREGATO; JUNIOR; GOMES, 2014).

Além da apuração do IRPJ e CSLL trimestralmente, é necessário apuração do PIS e COFINS com base no regime cumulativo, conforme a Lei 9.718/1998 que trata do COFINS e alterações 10.833/03, 10.865/04 e 10.925/04, que define alíquotas de 3%, e o PIS instituído pela Lei 9.715/1995 e suas alterações 10.637/02, 10833/03, 10865/04 e 10.925/04, que estabelece alíquota de 0,65% calculados sobre o faturamento mensal das empresas, para mercadorias tributadas, essa modalidade cumulativa não permite aproveitamento de créditos na apuração.

2.2.2 LUCRO REAL

O Regime Lucro real é regulamentado pelo Art. 258 decreto 9.580/2018; definindo como sendo o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas. Algumas empresas estão obrigadas ao enquadramento nesta modalidade segundo o art. 257 9.580/2018, são aquelas cuja receita total no ano anterior tenha sido superior a R$78 milhões (setenta e oito milhões de reais) ou proporcional ao número de períodos que exerceu o início das atividades, cujas atividades sejam bancos comerciais, bancos de investimentos, ou seja, são aquelas que são excluídas do lucro presumido. Segundo Pinto (2013, p. 103),

Lucro real é uma modalidade tributária para apurar o imposto de renda e consequentemente a contribuição social, o qual, de acordo o art. 247 RIR/99, é determinado através da seguinte equação “lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizada.

As empresas optantes pelo lucro real devem realizar o controle contábil, mantendo em dia toda escrituração contábil, utilizando-se de Livro Diário, Livro Razão, Livro de Inventário, Livro de apuração do lucro real, Livro para Registros de Entradas e Registros contábeis, na falta de qualquer um destes a empresa poderá ser penalizada com multas previstas em Lei, conforme descreve a Lei art. 6º da IN RFB nº 1.422, de 2013.

A base de cálculo do lucro real é apontada por Fabretti (2005) como sendo o resultado contábil ajustado no período-base, que pode ser Lucro ou Prejuízo. Este lucro ou prejuízo do período apurado na escrituração comercial, denominado lucro ou prejuízo contábil, são ajustados pelas adições, exclusões e compensações autorizadas pela legislação do Imposto de Renda. Os ajustes do lucro líquido do período devem ser transcritos no Livro de Apuração do Lucro Real (LALUR) (OLIVEIRA et al, 2005). Sobre as adições, exclusões e compensações, pode-se afirmar pelo conceito, segundo FABRETTI (2009, p. 215) que:

Adições: referem-se às despesas contabilizadas pela PJ, mas que não limitadas ou não admitidas pela lei. Exemplo: multas de infrações fiscais.

Exclusões: são valores que a lei permite subtrair do lucro líquido (IR) para efeito fiscal. Exemplo: depreciação acelerada por incentivos fiscais, dividendos obtidos de investimento em ações de outras empresas avaliadas pelo custo de aquisição, etc.

Compensações: podem ser compensados os prejuízos fiscais dos períodos bases anteriores.

No Lucro real é apurado IRPJ e CSLL, com alíquotas de 15% e 9% sendo recolhimento anual ou trimestral, esse determinado pelo lucro líquido, e devem apurar o PIS e COFINS, com alíquotas de 1,65% e 7,60% sobre o faturamento no regime não cumulativo, onde poderá aproveitar créditos na aquisição para revenda caso seja fabricante ou produtor conforme art. 24 da Lei nº 11.727/2008;

Art. 24. A pessoa jurídica sujeita ao regime de apuração não cumulativa da Contribuição para o PIS/PASEP e da COFINS, produtora ou fabricante dos produtos relacionados no § 1o do art. 2o da Lei no 10.833, de 29 de dezembro de 2003, pode descontar créditos relativos à aquisição desses produtos de outra pessoa jurídica importadora, produtora ou fabricante, para revenda no mercado interno ou para exportação.

§ 1o Os créditos de que trata o caput deste artigo correspondem aos valores da Contribuição para o PIS/PASEP e da COFINS devidos pelo vendedor em decorrência da operação.

§ 2o Não se aplica às aquisições de que trata o caput deste artigo o disposto na alínea b do inciso I do caput do art. 3o da Lei no 10.637, de 30 de dezembro de 2002, e na alínea b do inciso I do caput do art. 3º da Lei nº 10.833, de 29 de dezembro de 2003.

De acordo com a Receita federal, Solução de Consulta Nº 344, de 28 de Setembro 2010, e com o art. 1, § 3º, l, art. 3º, l, b Lei. 10.833 e inc. I art. 3º, Lei 10.637 os comerciantes, atacadistas e varejistas que estão sujeitos as alíquotas monofásicas, não podem descontar créditos com a aquisição para revenda destes produtos, pois as alíquotas diferenciadas ônus do fato gerador dos fabricantes e produtores que pagam os tributos PIS e COFINS, geram benefícios de redução a zero das alíquotas para a cadeia de comerciantes e atacadistas.

Para cálculo de PIS e COFINS as alíquotas são 1,65 e 7,60 sobre as vendas tributáveis evidenciam um aumento bem maior em relação ao lucro presumido, sobre a modalidade não cumulativa, é proibido crédito do imposto nas aquisições para revenda para produtos monofásicos atacadistas e varejistas.

Assim, o regime torna-se mais complexo que os demais regimes tributários, com vantagens e desvantagens, dependendo exclusivamente da apuração contábil, sendo necessário manter controle eficaz dos documentos fiscais Fabretti (2005). Pêgas (2011) afirma que o lucro real é a forma de tributação que tem como base o lucro contábil, sendo interessante para empresas com resultados mais equilibrados e Alves (2017) complementa afirmando que o lucro real é mais comumente feito por médios e grandes contribuintes, dado sua relativa onerosidade, pois os controles contábeis exigidos são mais amplos que os demais sistemas de tributação.

2.3 ESTUDOS CORRELATOS

O sistema de tributação do país costuma gerar estudos acerca da busca pela identificação de qual o melhor regime para empresa adotar.

Pires e Da Silva (2018) utilizou o método qualitativo, como pesquisa exploraria, através de análise de documentos, evidenciou os resultados dos impostos nos dois regimes de tributação através da técnica de comparação e concluiu que o regime do lucro real possuía uma vantagem significativa em relação ao lucro presumido em uma avaliação de nove meses.

Silva e Possani (2017) objetivaram demonstrar qual regime se apresenta mais adequado para uma empresa de transportes, demonstrando as apurações com base no lucro presumido e no lucro real na esfera federal. Através de um estudo de caso, os resultados apontam que o regime de tributação mais apropriado para a empresa era o lucro real, sendo este o adotado atualmente pela entidade, impactando nos resultados e incidindo em custos menores para a entidade objeto de estudo.

Quagliato e Gonçalves (2017) através de uma pesquisa exploratório-descritiva e de natureza qualiquantitativa, com base em pesquisa bibliográfica e documental. Objetivaram analisar se a alteração do regime de tributação do Lucro Real Trimestral para o Lucro Presumido foi uma decisão acertada financeiramente para uma empresa do setor da construção civil, o estudo concluiu que foi uma decisão acertada, tendo em vista que conseguiu uma redução no ônus tributário.

Alberti (2013) objetivou identificar qual o modelo tributário que melhor se adapta à pequena empresa no segmento de cosméticos e perfumaria. O estudo ressalta que os empresários desse segmento podem optar entre o sistema simplificado unificado de tributação, conhecido pelo nome de Simples Nacional, o Lucro Presumido, que é uma presunção estimada de lucro na qual o governo se baseia para tributar, e o Lucro Real, que se utiliza do resultado contábil para calcular os impostos devidos pelas empresas. O estudo concluiu que o sistema tributário Simples Nacional foi o que proporcionou a maior economia tributária.

Evidencia-se conforme as pesquisas de Pires e Da Silva (2018), Silva e Possani (2017), Quagliato e Gonçalves (2017) e Alberti (2013) a inexistência de um padrão, tendo em vista que os resultados dos estudos foram diversificados, ora lucro real, ora lucro presumido e em um estudo, o simples nacional. Os resultados podem servir para evidenciar a necessidade de planejamento tributário por parte das empresas, independentemente do ramo de atividade e do faturamento, assim, o estudo buscou agregar aos estudos ora citados, o comportamento do regimento de tributação no segmento de serviços automotivos.

3. METODOLOGIA

3.1 TIPOLOGIA

A tipologia de pesquisa aplicada neste estudo foi classificada como documental e estudo de caso. Para Martins e Theóphilo (2009) a estratégia de pesquisa documental é característica dos estudos que utilizam documentos como fonte de dados, informações e evidências. Corroborando Bardin (1977) afirma que a análise documental tem por objetivo dar forma conveniente e representar de outro modo essa informação por intermédio de procedimentos de transformação.

Ainda segundo o autor, a estratégia da pesquisa documental é característica dos estudos que utilizam documentos como fonte de dados, informações e evidências. Alinhado a pesquisa documental está o fato de ter utilizado os documentos da empresa para coletar os dados que serviram de base para o estudo, assim pode-se identificar, dentre as tributações possíveis, qual a que segundo o estudo é mais vantajosa financeiramente para empresa.

No que se refere ao estudo de caso, Mackey e Gass (2005) apontam que a vantagem principal dos estudos de caso é que eles permitem ao pesquisador a concentração em apenas um indivíduo ou organização, obtendo informações de uma maneira que raramente é possível quando o universo da pesquisa é mais ampliado.

3.2 UNIDADE DE ESTUDO DE CASO

A empresa utilizada para o estudo de caso é do ramo de Comércio de peças e serviços automotivos, localizada em João Pessoa/PB. Está consolidada no mercado há 8 anos, com capital social R$ 50.000,00, composta por dois sócios administradores e com 15 funcionários. Abriu uma filial em Recife/PE no ano 2016, oferecendo manutenção automotiva e comércio de pneus e peças, seu regime tributário atual é o Lucro Presumido desde o início de suas atividades, tendo em vista que o sócio é majoritário em outras empresas, dessa forma, não pode ser enquadrado no simples nacional, devido a soma das empresas ultrapassarem o limite de 4.800,000 milhões requisito impeditivo do simples nacional.

3.3 COLETA DE DADOS

No que se refere aos dados coletados na empresa, procurou-se extrair informações para apuração com enfoque comparativo, demonstrando a opção mais correta de enquadramento fiscal e que proporcionaria uma redução na carga tributária, as informações são:

- Relatório de faturamento – contendo o total das Receitas brutas, que são compostas de receitas de produtos e serviços, contendo vendas monofásicas e tributáveis de PIS e COFINS.

- Demonstração do Resultado Exercício – demonstrativo contábil que apresenta as transações do período e o resultado apurado Lucro ou Prejuízo, para evidenciar a apuração do lucro real.

- Elaboração de planilhas – contendo os procedimentos e regras de cada regime tributário, lucro real e lucro presumido, composto por alíquotas e cálculos, sendo estes elaborados de acordo com os procedimentos contábeis.

- Gráficos comparativos – demonstrando de forma clara as diferenças encontradas nos resultados de apuração dos tributos.

Esses documentos utilizados demonstraram as vantagens e desvantagens de cada enquadramento, de acordo com as regras e procedimentos estabelecidos pela legislação tributária, evidenciou-se uma diferença entre os dois regimes tributários. Para avaliar a tributação mais rentável, entre o lucro presumido e o lucro real, utilizou-se o exercício de janeiro a dezembro/2017.

Após a análise das informações coletadas através de balancetes e relatórios foi possível verificar a necessidade de planejamento para ajudar a avaliar qual a melhor modalidade de regime tributário para empresa objeto do estudo, conforme alíquotas expostas no quadro 3:

Quadro 3 – Alíquotas Lucro Real x Lucro Presumido

| Segmento | Regime tributário | Impostos | Base de calculo | Alíquota |

| Serviços | Lucro real | CSLL | 9% | |

| Comércio | Lucro real | IRPJ | 15% | |

| Comércio | Lucro real | PIS | 1,65% | |

| Comércio | Lucro real | COFINS | 7,60% | |

| Segmento | Regime tributário | Impostos | Base de calculo | Alíquota |

| Comércio | Lucro presumido | CSLL | 12% | 9% |

| Comércio | Lucro presumido | IRPJ | 8% | 15% |

| Serviços | Lucro presumido | CSLL | 32% | 9% |

| Serviços | Lucro presumido | IRPJ | 32% | 15% |

| Comércio | Lucro presumido | PIS | 0,65% | |

| Comércio | Lucro presumido | COFINS | 3% |

Fonte: Elaborado pelos autores (2018).

A base de cálculo do lucro real foi o lucro líquido, para esta análise não houve exclusões, adições e compensações, conforme resultados obtidos da empresa e nas situações demonstradas. Para o cálculo de IRPJ foi utilizada a alíquota de 8% mais o adicional de 10% sobre a diferença, quando o lucro líquido ultrapassar 60.000,00 no trimestre. Para o Lucro presumido aplica-se o adicional de 10% quando a base de calculo IRPJ for superior a 20.000,00 ao mês ou 60.000,00 no trimestre.

O faturamento da empresa é composto por vendas monofásicas e tributadas, sendo o ICMS de substituição tributária para 99% das mercadorias, não sendo inserido do cálculo o ICMS normal devido ser um valor irrelevante para os resultados. O montante de despesas operacionais, CMV e CSP foram verificados a partir do total apresentado na DRE. As vendas tributadas representam aproximadamente um percentual de 7% da receita bruta total tendo oscilado entre 4mil a 17 mil mensais, valor esse que foi apurado o PIS e COFINS.

Para realizar os cálculos do Lucro Real observou-se que a não cumulatividade não gera direito a crédito de PIS e COFINS, devido ter o benefício de alíquota zero, de acordo com a fundamentação na Lei Nº 10.637, inciso IV. Os cálculos foram realizados de forma anual para demonstrar de forma unificada o resultado do último exercício 2017, visando a para melhor compreensão dos resultados e podendo evidenciar de forma comparativa o regime mais viável para a empresa.

A empresa avaliada neste estudo de caso está enquadrada no lucro presumido, e é tributada pela cumulatividade para PIS e COFINS, os dados coletados do Lucro presumido foram extraídos a partir de valores apurados e pagos no exercício de 2017, demonstrados na Demonstração do resultado do exercício, e em planilhas com minuta de cálculo do imposto, onde a partir dessas informações fidedignas foi possível realizar o comparativo dos dois regimes fiscais.

4. RESULTADOS

Com base nas informações observadas no exercício de 2017, foi realizada a apuração do imposto devido pela empresa utilizando as regras tanto do Lucro Real como as do Lucro Presumido, visto que este estudo buscou, através da comparação dos resultados obtidos, diagnosticar qual, dos regimes de tributação analisados, pode trazer uma redução dos custos.

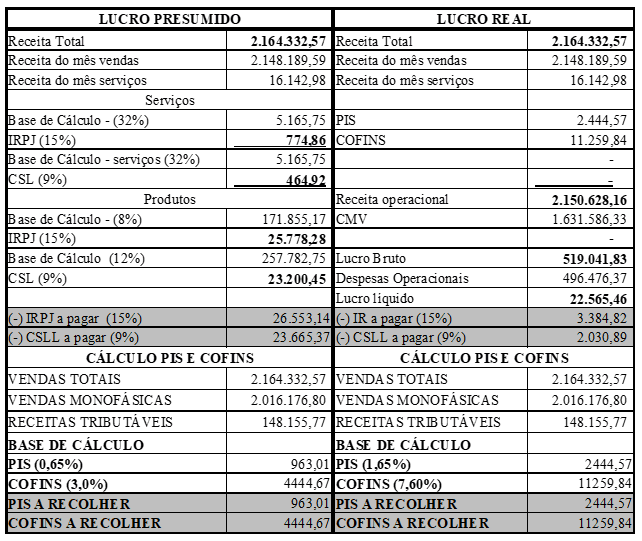

O quadro 4 mostra os dois formatos de tributação, a apuração da base de cálculo e dos valores a recolher do IRPJ, CSLL, PIS e COFINS, tendo como base a demonstração de resultados da empresa objeto do estudo. De acordo com as determinações constantes na legislação do PIS, Lei nº 10.637/2002, art. 1º § 3º, e da COFINS, Lei nº 10.833/03 em seu art. 10º, o contribuinte não poderá fazer uso dos créditos que irão abater de forma significativa no Lucro Real, o mesmo ocorre no caso da opção pelo Lucro Presumido, onde o imposto é calculado sobre o valor total das receitas, sem direito a créditos.

Quadro 4 – Demonstração comparativa de resultados anual: lucro presumido x lucro real

No lucro presumido, atual regime da empresa de peças e serviços automotivos, pode-se verificar que a empresa terá um maior desembolso no mês posterior ao encerramento do trimestre devido à apuração trimestral do IRPJ e CSLL, tornando importante para a empresa fazer uma provisão de caixa para este pagamento futuro. O imposto que teve o maior ônus fiscal foi o IRPJ.

O demonstrativo comparativo tem informações do exercício anual de 2017, e, constatou-se, que não houve inclusão de adicional de 10% para o Lucro real pois o lucro liquido registrado, ficou abaixo de R$ 60.000,00, assim como não houve adições ou exclusões. A mesma situação ocorreu com o lucro presumido, não houve adicional devido a base de calculo do IRPJ não ultrapassar 20.000,00 mensais.

Vale ressaltar que o empreendedor pode alterar o regime de tributação de sua empresa sempre no início de cada ano-exercício, assim sendo, o mesmo pode decidir em optar pelo Lucro Real ou Presumido. A opção é feita mediante o pagamento da guia do Imposto de Renda que pode ser pago até o último dia útil do mês subsequente ao término do 1º trimestre, sendo definida para o todo o ano calendário. Segundo a Lei nº 9.718/98, em seu art. 13 § 1º como: “A opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário.”

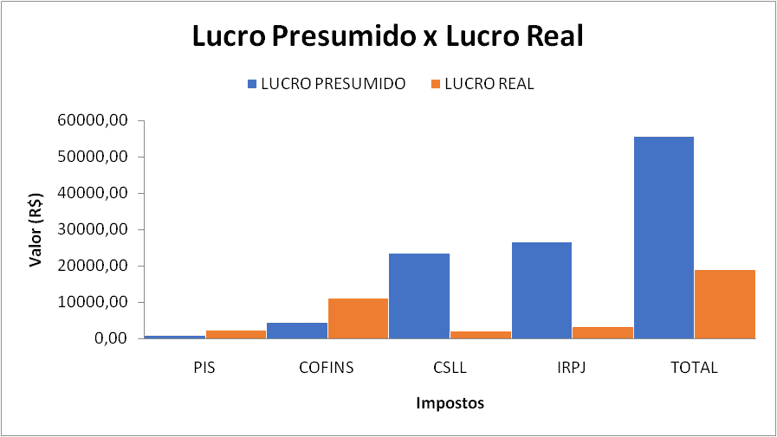

O Quadro 5 apresenta a quantia de impostos apurados durante o exercício através do Lucro Presumido e do Lucro Real, constando os seguintes tributos: PIS, COFINS, Imposto de Renda e Contribuição Social.

Quadro 5 – Tributos recolhidos no lucro presumido x lucro real

| COMPARAÇÃO | PIS | COFINS | CSLL | IRPJ | TOTAL |

| LUCRO PRESUMIDO | 963,01 | 4444,67 | 23.665,37 | 26.553,14 | 55.626,20 |

| LUCRO REAL | 2444,57 | 11259,84 | 2.030,89 | 3.384,82 | 19.120,12 |

Fonte: Dados da pesquisa (2018).

Para o Lucro Presumido, evidencia-se que o total de tributos federais recolhidos foi de R$ 55.626,20, mostrando-se como tributo oneroso em relação ao lucro real que apresentou R$ 19.120,21, quando comparados, a diferença é de R$ 36.506,08. De acordo com o comparativo do quadro 5, a escolha pelo lucro presumido representou um aumento de aproximadamente 65,6% para empresa, esse recolhimento a maior, pode ter impactado sua rentabilidade. De acordo com os resultados obtidos, foi elaborado o gráfico 1 para mostrar o comparativo dos dois regimes.

Gráfico 1 – Colunas comparativas: Lucro presumido x lucro real

Pode-se observar no gráfico 1, que no Lucro Presumido, o PIS e COFINS estão bem menores que no Lucro Real, porém o IRPJ e a CSLL no Lucro Presumido já estão mais elevados. Mas, se considerada a totalidade dos impostos, a melhor alternativa a optar seria pelo Lucro Real. Percebeu-se que a empresa, optando pela forma de tributação com base no Lucro Real, deixaria de desembolsar a quantia de R$ R$ 36.506,08 (trinta e seis mil, quinhentos e seis reais e oito centavos) em impostos no ano estudado. Com base nos resultados foi possível alinhar o estudo as pesquisas existentes como a de Pires e Da Silva (2018) e Quagliato e Gonçalves (2017) que também concluíram que o Lucro Real era o regime menos oneroso para as empresas de seus estudos.

A pesquisa também corrobora aos achados da pesquisa de Silva e Possani (2017) que apontaram que o regime de tributação mais apropriado para a empresa era o lucro real. No entanto, já era o regime utilizado pela empresa objeto do estudo dos autores, diferente da empresa deste estudo, que utiliza o Lucro Presumido para apuração dos seus impostos, mostrando que ela desembolsou mais impostos, provavelmente pela ausência de planejamento tributário.

5. CONCLUSÃO

O objetivo do estudo foi de investigar qual o regime tributário apresenta uma carga tributária menor para entidade objeto do estudo, tendo como ano base 2017 e considerando os impostos federais incidentes sobre o faturamento (PIS, COFINS, IRPJ e CSLL). A pesquisa constatou que pelo Lucro Real, os valores de recolhimento apresentam-se significativamente menores em relação ao Lucro Presumido, sendo assim, o mais vantajoso para a empresa estudada. Foi possível identificar também que a empresa pagaria R$ 36.506,08 a menos em impostos optando pelo Lucro Real, mesmo apresentando valores mais altos do PIS e a COFINS em relação ao lucro presumido.

Sendo assim, o estudo concluiu que a opção menos onerosa é o Lucro real, que a entidade recolheu seus tributos a maior por ter utilizado o lucro presumido como regime tributário e que os achados desta pesquisa corroboram com os estudos de Pires e Da Silva (2018), Quagliato e Gonçalves (2017 e Silva e Possani (2017).

Diante do exposto, sugere-se para trabalhos futuros, estudos em empresas que possam escolher uma das três formas de tributação, o Lucro Real, Lucro Presumido e Simples Nacional, para assim englobar todas as maneiras de tributação federal.

REFERÊNCIAS

ALBERTI, X. R. Comparativo Tributário: Simples Nacional Lucro Presumido e Lucro Real. Revista Eletrônica da Faculdade de Alta Floresta, v. 2, n. 2, 2013.

ALVES, L. Planejamento tributário: conceitos de práticas. Conselho Regional de Contabilidade do Rio de Janeiro (Orgs), p. 4-6, 2017.

ALVES, A. A. C. A legalidade da fusão, cisão e incorporação de empresas como instrumentos de planejamento tributário. Revista Jus Navigandi, Teresina, ano, v. 8, 2003.

ANDRADE FILHO, E. O. Imposto de renda das empresas: inclui contribuições sobre o lucro e as receitas devidas pelas empresas. São Paulo: Editora Atlas, 2005.

BARDIN, L. Análise de conteúdo. Lisboa, Portugal: Edições 70, 1977.

BRASIL. Decreto nº 9.580, de 22 de novembro de 2018. Regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobe a Renda e Proventos de Qualquer Natureza. Diário Oficial da União. Brasília, DF, 22 nov. 2018.

______. Lei nº 10.637, de 30 de dezembro de 2002. Dispõe sobre a não-cumulatividade na cobrança da contribuição para os PIS e de Formação do Patrimônio do Servidor Público (PASEP), nos casos que especifica; sobre o pagamento e o parcelamento de débitos tributários federais, a compensação de créditos fiscais; a declaração de inaptidão de inscrição de pessoas jurídicas, a legislação aduaneira, e dá outras providências. Diário Oficial da União. Brasília, DF, 30 dez. 2002. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2002/l10637.htm. Acesso em: 22 nov. 2018.

_____. Lei nº 10.833, de 29 de dezembro de 2003. Altera a legislação tributária federal e dá outras providências. Diário Oficial da União. Brasília, DF, 29 dez. 2003. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2003/L10.833compilado.htm. Acesso em: 22 nov. 2018.

_____. Lei nº 9.718, de 27 de novembro de 1998. Altera a legislação tributária federal. Diário Oficial da União. Brasília, DF, 27 nov. 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/L9718.htm. Acesso em: 22 nov. 2018.

COSTA, S. C. Um Comparativo Entre Os Regimes De Tributação. 2017. Monografia (Ciências Contábeis), Faculdade de Tecnologia e Ciências aplicadas, Brasília, 2017.

CREPALDI, S. Planejamento tributário-Teoria e prática. Saraiva Educação SA, 2012.

CREPALDI, P. G.; CREPALDI, C.; DA SILVA, C.; DA SILVA, F.P. As formas de tributação como método de economia tributária. Disponível em: https://www.inesul.edu.br/revista/arquivos/arq-idvol_33_1426539178.pdf. Acesso em: 07 nov. 2018.

DICIONÁRIO FINANCEIRO. Regime Tributário. Disponível em: https://www.dicionariofinanceiro.com/regime-tributario/. Acesso em: 07 nov. 2018.

FABRETTI, L. C. Contabilidade Tributária. 9. Ed. São Paulo: Atlas, 2005.

______. Contabilidade Tributária.11. Ed. São Paulo: Atlas, 2009.

FISCONNECT. 7 Motivos para se optar pelo Lucro Real. Disponível em: https://www.fisconnect.com.br/wp-content/uploads/2017/11/eBook-7-motivos-para-se-optar-pelo-Lucro-Real-1.pdf. Acesso em: 07 nov. 2018.

GERHARDT, T. E.; SILVEIRA, D. T. [Orgs]. Métodos de pesquisa. Porto Alegre: Editora da UFRGS, 2009.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA. As Distorções de uma Carga Tributária Regressiva. Disponível em: http://www.ipea.gov.br/desafios/index.php?option=com_content&id=3233. Acesso em: 21 nov. 2018.

MACKEY, A.; GASS, S. M. Second language research: Methodology and design. Routledge, 2015. Disponível em: http://npu.edu.ua/!ebook/book/djvu/A/iif_kgpm_Mackey_Second%20Language%20Methodology%20and%20Desi gn..pdf. Acesso em: 13 out. 2018.

MASCARENHAS, S. A. Metodologia Científica. São Paulo: Pearson, 2012.

MAFFAZIOLI, G. Planejamento tributário do caso de uma empresa locadora de veículos: lucro presumido x lucro real. 2013. Monografia (Ciências Contábeis) – Faculdade de Ciências Econômicas, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2013.

MARTINS, G. A. THEÓPHILO, C. R. Metodologia da Investigação Científica para Ciências Sociais Aplicadas. 2. Ed. São Paulo: Atlas, 2009.

MINISTÉRIO DA FAZENDA. Carga Tributária no Brasil 2016. Disponível em: http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-2016.pdf. Acesso em: 21 nov. 2018.

OLIVEIRA, G. P. Contabilidade tributária. 3. Ed. São Paulo: Saraiva, 2013.

OLIVEIRA, L. M.; CHIEREGATO, R.; JUNIOR, J. H. P.; GOMES, M. B. Manual de contabilidade tributária. 13. Ed. São Paulo: Atlas, 2014.

OLIVEIRA, L. M.; CHIEREGATO, R.; PEREZ JUNIOR, J. H.; PINTO, L. J. S. Contabilidade Tributária – 2. ed. Curitiba: Juruá, 2013.

PÊGAS, P. H. Manual de Contabilidade Tributária. 7. Ed. Livraria Freitas Bastos, Rio de Janeiro, 2011.

PIRES, L. A.; DA SILVA, I. A. Planejamento Tributário: Lucro Presumido x Lucro Real em uma Empresa do Comércio de Caxias do Sul. Revista Global Manager Acadêmica, v. 6, n. 2, p. 431-447, 2018.

POHLMANN, M. C. Contabilidade Tributária. Curitiba: IESDE Brasil S.A., 2012.

PORTAL TRIBUTARIO – Lucro Real. Disponível em: http://www.portaltributario.com.br/artigos/o-que-e-lucro-real.htm. Acesso em: 05 out. 2018.

PRIOR, G.; CARVALHO, D. O. Sistema Público de Escrituração Digital – SPED Fiscal: O impacto causado nas empresas. Diálogos Acadêmicos, Sertãozinho, v.6, n. 1, p. 75-86, jan-jun, 2014.

QUAGLIATO, J. D.; GONÇALVES, L. L. Lucro real x lucro presumido: um estudo de caso no setor da construção civil. Acta Negócios, v. 1, n. 1, 2017.

RODRIGUES, A. O. BUSCH, C. M.; GARCIA, E. R; TODA, W. H. IRPJ e CSLL: Manual do Imposto de Renda Pessoa Jurídica e Contribuição Social sobre Lucro Liquido. 3. Ed. São Paulo: IOB, 2009.

SANTOS, A. R.; OLIVEIRA, R. C. M. Planejamento Tributário Com Ênfase Em Empresas Optantes Pelo Lucro Real. In.: Faculdade de Telêmaco Borba (FATEB-PR). Telêmaco Borba – PR, 2007.

SILVA, J. N. P.; POSSANI, P. K. Planejamento Tributário em uma Empresa do Setor de Transporte Rodoviário de Carga: Lucro Presumido x Lucro Real. Revista Científica da Faculdade de Balsas, v. 8, n. 1, 2017.

YOUNG, L. H. B. Regimes de Tributação. Paraná: Juruá, 2008.

[1] Especialista em Auditoria e Controladoria (Unipê).

[2] Especialista em Auditoria e Controladoria (Unipê).

[3] Doutora em Administração de Empresas (PPGA/UnP).

[4] Doutorando em Administração de Empresas (PPGA/UnP). Mestre em Ciências Contábeis (PPGCC/UFPE).

Enviado: Dezembro, 2019.

Aprovado: Janeiro, 2020.