ARTIGO ORIGINAL

ARAÚJO, Jamille Carla Oliveira [1], ARNÔR, Beatriz Maria De Souza [2], RODRIGUES, Fernanda Gercilene De Sousa [3], COSTA, Raimundo Nonato Vieira Da [4]

ARAÚJO, Jamille Carla Oliveira. Et al. Investir para se aposentar? A análise do processo de conversão do seguro de vida para previdência privada como possibilidade de aposentadoria. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 04, Vol. 02. pp. 94-116 Abril de 2019. ISSN: 2448-0959

RESUMO

O presente artigo trata de uma análise do processo de conversão do seguro de vida, sob o regime de capitalização, em previdência privada, na modalidade Vida Gerador de Benefício Livre (VGBL), o qual tem como objetivo identificar como ocorre esse processo de conversão. Para isto, o estudo partiu da seguinte questão norteadora: Como ocorre o processo de conversão do seguro de vida, sob o regime de capitalização, para a previdência privada? Para alcançar o objetivo proposto e o consequente problema da pesquisa, trabalhou-se com uma abordagem qualitativa de caráter descritiva e exploratória, que permitiu detalhar e explicar o seguro, previdência e o processo de conversão, alternativa pouco conhecida, sendo utilizado como base o seguro de vida Multiproteção, Banco X, Versão – 08/2014. Assim, a pesquisa obteve resultados positivos atribuídos à análise de 9 amostras intermediárias, que contribuíram para elucidar o processo de conversão, evidenciando os aspectos relevantes ou irrelevantes deste transcurso.

Palavras-chave: Seguro, Previdência, Conversão, VGBL

1. INTRODUÇÃO

Diante das crises econômicas e possíveis mudanças que o governo pretende implantar em relação à reforma da previdência que delimitam a obtenção de benefícios reduzindo tetos, a busca pela previdência complementar e novos investimentos de mercado passam a ser considerados uma necessidade básica (COELHO; CAMARGOS, 2012).

O mercado de seguro oferece produtos das mais variadas modalidades, atendendo aos diversos perfis de interessados em aderir segurança e confiança, até então, reduzidas (BREALEY, MYERS, 2006; MOURAD, PARASKEVOPOULOS, 2009; RABELLO, 1998; RODRIGUES, 2008). Já a previdência complementar tende a completar a renda obtida com a previdência pública (Social), que muitas vezes não supre as exigências das pessoas depois de aposentadas, uma vez que o benefício quase sempre tem um valor inferior ao salário mínimo vigente (BOGONI, FERNANDES, 2011; BOULIER, DUPRÉ, 2003; BRITO, 2000; DEBIASI, 2004).

Assim, a atuária vem avaliar os vínculos de ambos os modelos de investimento (seguro e previdência), estabelecidos e oficializados por contratos (CPC, 2008), permitindo realizar uma análise dos riscos e a identificação da diversidade de produtos oferecidos aos clientes (MOURAD, PARASKEVOPOULOS, 2009).

Desta forma, cria-se um novo olhar para seguro e previdência ao se verificar a possibilidade de transformar os recursos obtidos ao final do plano de investimento, no caso em estudo, o seguro de vida sob regime de capitalização, convertendo ou realizando a portabilidade em previdência privada. Desta forma surgiu o seguinte quesito norteador de pesquisa: Como ocorre o processo de conversão de seguro de vida, sob regime de capitalização, em previdência privada?

Assim, este artigo, tem seu ramo de atuação embasado na Contabilidade Atuarial, no qual se contextualiza os seguros e a previdência privada, como forma de fundamentar o estudo, bem como, a discussão da teoria do mutualismo e de risco como forma de justificar o assunto tratado, permitindo chegar aos resultados evidenciados na análise.

2. REFERENCIAL TEÓRICO

2.1 CONTABILIDADE ATUARIAL

A Contabilidade Atuarial vem estudando ao longo dos anos os seguros e os fundos de pensão, sendo vista como uma Ciência que analisa exclusivamente os riscos e expectativas de vida, e a qual contribui de maneira significativa com os rumos da administração de uma seguradora (BREALEY, MYERS, 2006; MOURAD, PARASKEVOPOULOS, 2009; RABELLO, 1998; RODRIGUES, 2008) e de previdência (HERRANZ, 1995; CAMARGOS, 2004; BREALEY, MYERS, 2006; FERREIRA, 2006, COELHO, CAMARGOS, 2012).

2.1.1 SEGURO

O seguro era chamado de mutualismo, princípio no qual se fundamentam as operações de seguro, devido reunir pequenos recursos de um grupo de pessoas ou de uma comunidade, que, administrados geram mais recursos, a serem revertidos para reparar os danos causados a qualquer um dos integrantes do grupo (CALVEST, 2015; DIDINI, 2015).

Destaque-se que, o seguro sofreu grandes transformações até chegar no que conhecemos hoje, e estas modificações vem dando continuidade, fazendo com que o seguro seja visto de forma diferente, não somente como uma forma de cobrir riscos relativos a coisas, bens imateriais, créditos e outros direitos relacionados ao patrimônio ou riscos relativos a vida, a saúde, a integridade física de uma pessoa, como também, uma expectativa de guardar recursos para o futuro.

2.1.1.1 SEGURO DE VIDA

O seguro de vida pode ser estabelecido de duas formas, a saber: o individual e o coletivo. No entanto, será abordado apenas o individual, que ocorre através de relação contratual entre o segurado e seguradora, diretamente sob apólice declarada em nome do segurado (GUIMARÃES, 2003). A diferença entre o seguro de vida individual e coletivo é que, apenas o individual oferece a cobertura por sobrevivência em alguns planos. Ambos se firmam através de contrato, sendo que o seguro de vida coletivo ocorre apenas, mediante a um contrato para várias pessoas (SUSEP, 2012).

Quadro 1 – Distinção entre plano de seguro de vida individual e coletivo

| PLANOS DE SEGURO DE VIDA | ||

| INDIVIDUAL | COLETIVO | |

| Contratação | Feita individualmente, por qualquer pessoa física. | Realizado por intermédio de empresas. |

| Preços | Mais caros, se comparado ao coletivo. | Mais econômico que os individuais. Leva em conta a quantidade de pessoas e tem a garantia de recebimento por ser recolhimento em folha. |

| Reajuste de valor | Reajuste de valor depende do previsto em contrato, geralmente utiliza-se taxa SELIC. | Utiliza-se a taxa SELIC ou o índice determinado e negociado pela empresa junto a seguradora, devendo ser informado aos clientes no prazo de 30 dias antes do recolhimento. |

| Cancelamento | Pagamento de taxa de cancelamento unilateral, previsto no contrato. (Banco de estudo 30% do montante contribuído). | As empresas podem rescindir o contrato unilateral, uma vez que são resguardadas pelo resseguro. |

| Duração | Prazo de acordo com o plano aderido. | Contrato cancelado com desligamento do funcionário (após período estipulado de permanência). |

Fonte: Elaborado pelas autoras.

De acordo com as informações presente no Quadro 1, foi dado ênfase aos seguros individuais que é o objeto de estudo e que tem a possibilidade de ser convertido. Para tanto, os seguros individuais, que seguem regimento de financiamento, utilizam-se da técnica atuarial que permite uma forma de financiamento das indenizações e benefícios integrantes do contrato, sendo feito pelo regime de capitalização.

O regime de capitalização possui duas fases distintas, a primeira caracterizada pelo recolhimento, onde o fluxo gerado de pagamento é estabelecido por uma série de contribuições efetuadas ao longo do tempo, e a segunda chamada de fase beneficiária, que são geradoras de pagamentos ou de um único pagamento ajustado de benefícios futuro. Todas estas contribuições são realizadas pela pessoa física que faz adesão ao uma modalidade de investimento, capaz de manter uma reserva financeira a ser utilizada no futuro.

De fato, este regime vem sendo utilizado pelas seguradoras, dado a característica de gerar benefícios de pagamentos programados e continuados, os quais permitem que o segurado retire ao final do contrato, uma poupança de recursos monetários, que não somente possa a vir cobrir os riscos normais (morte, invalidez e outros), mas que venham a servir como uma aposentadoria.

2.2.2 PREVIDÊNCIA

A previdência está relacionada à ideia de reserva financeira, dada por uma pessoa, denominada de previdente, a qual se prepara com antecedência para lidar com situações futuras. Refere-se exclusivamente às reservas de aspecto financeiro, as quais são utilizadas na ação de previsão da chegada da aposentadoria (REIS, DACORSO, VASCONCELOS, 2011).

Este raciocínio segue para os dois regimes de previdência existentes no Brasil: a previdência pública, conhecida como previdência social e a previdência privada, em conformidade com o art. 201 e 202 da Constituição federal de 1988 (BRASIL, 1988, BRASILPREV, 2016; Freire, Mutitiba, 2012).

Por mais que este artigo permeie pela previdência privada, faz-se necessário entender a previdência social, como forma de delinear conceitos e auxiliar na compreensão da demanda e preocupação da população em aderir à previdência privada. Para isto, se fará uma abordagem sobre o panorama da previdência social no Brasil e uma breve discussão sobre a previdência privada.

2.2.2.1 PANORAMA DA PREVIDÊNCIA SOCIAL NO BRASIL

Os primeiros indícios da previdência social no Brasil ocorreram no ano de 1888, a partir do Decreto n° 9.912-A, onde foi regulado o direito à aposentadoria dos empregados dos Correios. Desde então, ocorreram diversas mudanças em sua estrutura e conceito, atingindo grandes progressos ao longo de sua existência (BRASIL, 2015).

A previdência social tem por finalidade assegurar ao cidadão a manutenção básica da vida, a partir de um regime de caráter mútuo, que beneficia a todos os brasileiros, sejam eles contribuintes ou não, sob a pretensão de minimizar riscos futuros (COUTINHO, 2016). Porém, diante de um cenário considerado adverso, a previdência gerenciada pelo governo sofre grandes ameaças financeiras (Freire; Mutitiba, 2012).

Atualmente, possui duas categorias, que são: o Regime Geral da Previdência Social (RGPS), responsável pela arrecadação dos recursos do Instituto Nacional do Seguro Social (INSS), em que todos os indivíduos com atividade laboral contribuem obrigatoriamente e, o Regime Próprio da Previdência Social (RPPS), que se limita aos servidores públicos e ocupantes de cargos efetivos (que exigem concurso público).

2.2.2.2 PREVIDÊNCIA COMPLEMENTAR (PRIVADA)

A previdência complementar ou privada é uma renda que não se vincula ao Instituto Nacional do Seguro Social – INSS, e é considerado um recurso adicional que garante a acumulação de reservas para o futuro, cujo adquirente irá desfrutar de uma complementação na sua aposentadoria proporcionando uma qualidade de vida melhor (BRASIL, 2017a).

De acordo com Beltrão et. al. (2004), as entidades abertas têm por objetivo instituir planos previdenciários, que são concedidos em forma de renda continuada ou pagamento único a quaisquer pessoas físicas, enquanto que as entidades fechadas são acessíveis aos empregados de uma empresa ou grupo de empresas e também aos servidores dos entes governamentais. Diante dessa ordem, evidenciam-se dois tipos de previdência complementar que são: a Previdência Privada Aberta -PPA e a Previdência Privada Fechada –PPF.

A PPA são os planos comercializados por bancos e seguradoras e podem ser adquiridos por qualquer pessoa física ou jurídica. Por este motivo o estudo trabalhará com o segundo tipo que é a de previdência privada aberta (KATO, 2011). Já a PPF, também conhecida como fundos de pensão, são planos criados para as empresas que adotam o benefício exclusivamente para os seus funcionários, não podendo ser comercializado (AMARAL et al. 2004; BOGONI; FERNANDES, 2011).

A previdência privada aberta possui duas principais modalidades: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador Benefício Livre (VGBL). As duas opções de investimento são realizadas durante o período laboral e a escolha considerada mais adequada dependerá do perfil do investidor.

O PGBL é indicado para aqueles que utilizam a declaração completa do IR (Imposto de Renda), pelo fato de permitir a dedução da sua base de cálculo em até 12%. Contudo, ao realizar o resgate do valor investido, haverá a cobrança do IR sobre seu valor total. Já o VGBL funciona como um seguro de vida e permite concessão de indenizações em vida ao segurado, por exemplo. Neste plano a tributação do IR só ocorre sobre os rendimentos no momento do resgate do valor acumulado (TSS, 2011) e para quem possui fins de planejamento sucessório é uma excelente alternativa, pois nesse processo não incide o imposto, Imposto de Transmissão Causa Mortis e Doação – ITCMD (BRADESCO, 2017; GAUDENZI, 2008; KATO, 2011).

Em síntese, a principal diferença entre os planos de benefícios consiste no público alvo a quem se destinam, porém com suas finalidades similares, uma vez que o objetivo de quem adquire, se resume na estabilidade futura.

2.2.3 CONVERSÃO ENTRE PLANOS

O processo de conversão consiste na mudança de planos de investimento de diferentes categorias. É uma possibilidade de negócio, pouco praticada, porém está prevista nos regulamentos da SUSEP, tratando-se de um reinvestimento (CNSP, 2009, BRASIL, 2016).

Na realidade a conversão nada mais é do que uma transferência de papéis que pode ser benéfica para o investidor e para os valores aplicados nos investimentos. Dentre as vantagens, estão: diminuição das taxas de administração que ocorre através da escolha do plano mais vantajoso economicamente ao cliente; maior rentabilidade, gerada pelo pagamento; redução das taxas em geral, significando otimização do lucro mais vantajoso, os quais são fundamentais para analisar as oscilações do mercado e assim possibilitar a melhor escolha de investimentos (MESSEN, 2016); mais segurança, devido a mudança de planos.

Além disso, a conversão não implica no pagamento de taxas de adesão ou mudanças de planos, quando realizados na mesma unidade bancária, fazendo com que este seja visto como uma possibilidade de aposentadoria, desde que escolhido a previdência complementar, a partir da escolha por uma das modalidades disponíveis no mercado, PGBL ou VGBL.

Além do mais, a conversão entre planos garante que se tenha mais segurança em seus investimentos, quando realizada nas mesmas operadoras financeiras, tendo o dinheiro mais proteção, uma vez que os riscos envolvidos no processo são bem menores (MESSEM, 2016).

3. METODOLOGIA

O estudo foi estruturado em duas etapas. A primeira, tratando das revisões da literatura, fazendo com que a pesquisa contemple livros, informações de web sites, atos normativos, periódicos científicos do período de 1995 a 2017, além de outras fontes. Os critérios para inclusão dos artigos selecionados, foram os que tratam de seguros sob o regime de capitalização, os quais se direcionam para a carteira de investimentos. Para previdência se mapeou os trabalhos voltados para previdência social, complementar e fundos de pensão. No critério conversão de investimentos utilizou-se como base, regulamentos presentes nos planos de seguro e previdência.

Para obtenção da base de dados do estudo, executou-se uma pesquisa nos bancos da cidade de Capanema no Estado do Pará, dentre os 6 (seis) bancos locais, 4 (quatro) deles apresentam programas ou empresas ligadas a seguro e previdência, destes, somente 2 (dois) possuem em seus regulamentos a possibilidade de conversão em seus contratos, e apenas 1 (um) banco já efetuou a conversão, o qual, através do corretor de seguros, ratificados por conversas diretas, além de sites e outros gestores bancários, forneceu informações para obtenção dos resultados.

Para o processo de conversão foram analisados seguros, previdência e investimentos da linha de plano de multicréditos, os quais foram escolhidos por permitir a possibilidade de transferência dos recursos para outras modalidades de planos.

A partir destas informações procedeu-se a segunda etapa que tratou de projetar os cálculos de seguro, previdência e conversão. Para composição das amostras utilizou-se os três módulos de planos fornecidos pelo corretor que possuem duração de 20, 25 e 30 anos, sendo utilizado investidores com idades de 30, 35 e 40 anos, que é a faixa etária que mais efetua investimentos no Brasil (BRASILPREV, 2016).

Com o auxílio do programa Excel, a fórmula foi adaptada, sendo representada por VF= (taxa; nper; pgto; vp), em que : taxa será a aplicada pelo plano; nper, o período do plano; pgto a parcela e vp, o patrimônio. Este cálculo foi atribuído como forma de demonstrar os valores de venda do seguro e da própria previdência, sendo esse cálculo matemática aplicada pelos corretores. Permitindo assim, revelar o valor futuro a ser recebido ao final dos planos de seguro de vida em análise e suas variações entre as amostras, atingindo o primeiro objetivo específico da pesquisa e o valor da reserva financeira da previdência privada.

Essa expectativa de rendimentos é expressada e alcançada através da tábua AT 2000, que utiliza conhecimentos estatísticos e probabilidades relacionados à demografia para definir seus índices, levando em consideração o quantitativo de pessoas vivas e falecimentos prováveis num determinado período (FILHO, 2016). Importante dizer que para a evidenciação da renda mensal futura do VGBL, ao se aplicar o índice da tábua atuarial do plano sobre a reserva financeira, não foram consideradas duas casas decimais.

No processo de conversão entre investimentos, tema principal deste trabalho, foi realizado entre o seguro de vida Multiproteção e o plano VGBL, devido ao incentivo dado decorrente das reformas previdenciárias previstas no país. Desse modo, não há projeção de valor futuro ou montante de investimento, já que se tem a aquisição do montante pela liquidação do seguro alcançado em momento anterior do estudo.

A evidenciação do processo de conversão entre planos, em específico para a previdência, foi realizada com o propósito de identificar novas modalidades de investimento, em frente às possíveis perdas que podem acontecer na previdência social. Para dar mais embasamento ao estudo, através da análise da bibliografia e da projeção dos dados auferidos, evidenciou-se as vantagens e as desvantagens do processo de conversão, permitindo ao leitor uma análise sucinta sobre a ação de converter investimentos.

4. ANÁLISE E DISCUSSÃO

4.1 AVALIAÇÃO DO PROCESSO DE CONVERSÃO DE SEGURO DE VIDA EM PREVIDÊNCIA

Esta seção apresenta a avaliação do processo de conversão em análise, fazendo um panorama entre o seguro de vida e previdência privada, demonstrando as suas particularidades, sustentadas por diversos autores, entre eles, Contador et al 2000, Rodrigues (2008) e Chan e Marques (2017) para investimentos em seguros, e para previdência, Amaral et al (2004), Debiasi, (2004) e Reis, Dacorso e Vasconcelos (2011). O estudo teve seus objetivos alcançados, com o auxílio das informações obtidas pelo corretor de seguros e site da Susep, que justificaram e ilustraram como se realizam todos os processos.

4.1.1 CÁLCULO DO SEGURO DE VIDA

O processo de cálculo de seguro de vida ocorre a partir de sua formalização, realizado por meio de um contrato, formalizado com uma seguradora, para garantir a proteção financeira do investimento adquirido. Ressalta-se que o plano de seguro adotado no estudo possui riscos por morte e sobrevivência e evidencia cálculos para planos com duração de 20, 25 e 30 anos para investidores com as idades de adesão ao investimento de 30, 35 e 40 anos, respectivamente, conforme mostra a Tabela 1.

Tabela 1: Plano de seguro de 20, 25 e 30 anos para investidores com idade de 30, 35 e 40 anos.

| Idade | V.M* | Módulo | Patrimônio $ | Parcela | i | N | V. Futuro |

| 30 | 66,67 | 5 | 100.000,00 | R$ 333,05 | 8 | 20 | R$ 481.336,74 |

| 30 | 49,72 | 7 | 100.000,00 | R$ 348,04 | 8 | 25 | R$ 710.291,31 |

| 30 | 38,88 | 8 | 100.000,00 | R$ 311,04 | 8 | 30 | R$ 1.041.501,30 |

| 35 | 67,27 | 5 | 100.000,00 | R$ 336,35 | 8 | 20 | R$ 481.487,75 |

| 35 | 50,57 | 7 | 100.000,00 | R$ 353,99 | 8 | 25 | R$ 710.726,29 |

| 35 | 39,91 | 8 | 100.000,00 | R$ 319,28 | 8 | 30 | R$ 1.042.434,75 |

| 40 | 68,44 | 5 | 100.000,00 | R$ 342,20 | 8 | 20 | R$ 481.755,46 |

| 40 | 51,97 | 7 | 100.000,00 | R$ 363,79 | 8 | 25 | R$ 711.442,73 |

| 40 | 42,36 | 8 | 100.000,00 | R$ 338,88 | 8 | 30 | R$ 1.044.655,10 |

| Legenda:

*Idade- idade atual de adesão ao plano *V.M- Valor por módulo, base de cálculo que compõem a parcela, tabelar por banco. * Módulo- Cada projeção de valor aplica-se um módulo, que irá multiplicar ao V.M para compor a parcela ( 20 anos de contribuição modulo 5, 25 anos de contribuição modulo 7, 30 anos de contribuição modulo 8 *I taxa aplicada pelo ano. *N tempo de contribuição |

|||||||

Fonte: Elaborado pelas Autoras. Simulação de seguros, 2017.

Na Tabela 1, observa-se que os resultados apurados, validam a teoria do mutualismo e teoria do risco aplicada para seguros. O mutualismo está presente no momento da relação do contrato, onde se formaliza os direitos e deveres mensurados pelos riscos imputados no investimento e (MERIZE, 2005), na teoria do risco, no momento da simulação dos cálculos do seguro, que avalia a aplicação do dinheiro no tempo com suas possíveis alterações, resultantes das incertezas, acarretando no pagamento da indenização por morte ou no recebimento do valor futuro integral após conclusão do tempo de contribuição (RODRIGUES, 2008, DIDINI, 2015).

Desta forma, se faz necessário analisar a variação percentual dos planos de acordo com as idades de início de investimento como forma de obter maior detalhamento nas avaliações e de atender com clareza os objetivos gerais e específicos do estudo, no item a seguir.

4.1.1.1 VARIAÇÕES ENTRE OS PLANOS DE SEGURO

As ações comparativas de percentuais, permitem elucidar e encontrar diante das diversas variações, o plano mais rentável e sua relação com a idade do investidor. Para isto, foram elaboradas análises comparativas, que discorrem sobre a variação do valor futuro, impacto da idade do investidor sobre o valor a ser concedido, resultando na definição da melhor escolha para investimento no seguro de vida. Observe a Tabela 2.

Tabela 2- Variação do valor futuro nos planos de 20, 25 e 30 anos para os investidores com idade de 30, 35 e 40 anos

| Idade | Plano | V. Futuro | (%) |

| 30 | 20 | R$ 481.336,74 | 47,57% |

| 30 | 25 | R$ 710.291,31 | |

| 30 | 30 | R$ 1.041.501,30 | 46,63% |

| 35 | 20 | R$ 481.487,75 | 47,61% |

| 35 | 25 | R$ 710.726,29 | |

| 35 | 30 | R$ 1.042.434,75 | 46,67% |

| 40 | 20 | R$ 481.755,46 | 47,67% |

| 40 | 25 | R$ 711.442,73 | |

| 40 | 30 | R$ 1.044.655,10 | 46,83% |

Fonte: Elaborada pelas Autoras. Simulação de seguros, 2017.

Os planos de 30 anos permitem maior rentabilidade dentre as amostras analisadas, consolidando que a atuária através dos seus cálculos, é capaz de revelar esses valores e permitir que os interessados em realizar investimentos, estimem o resultado de suas aplicações antes de assinar o contrato.

Os investidores com 30 e 40 anos, de acordo com a tabela 2 apresentam maior discrepância de valores entre eles, o que pode ser justificado pela sua base de cálculo, composta pelo valor multiplicador e o módulo utilizados pelo banco, uma vez que se definem estes quantitativos, a partir da análise dos riscos (maior tempo de cobertura por morte) e expectativas de vida do segurado (maior cobertura por sobrevivência).

Contudo, a idade que o investidor possui no momento da aquisição do plano de seguro não representa uma variável significativa, quanto ao valor que será recebido ao final do plano. Pois, conforme evidenciado através dos dados, os montantes a serem disponibilizados ao final do período de vigência de um mesmo plano, para as três idades são muito próximos, e suas diferenças são reflexos da duração do plano e expectativas de vida de cada investidor.

Desta forma, foi considerado pela pesquisa, de acordo com os dados já apresentados, que o plano de 30 anos (com maior duração entre as amostras), apresenta maior rentabilidade, não pelo fato de ser o maior período de investimento, e sim pela apuração realizada através de cálculos, onde se tem a aplicação do valor investido pelo banco X, os quais identificaram um aumento no valor de quase 50% para cada 5 anos a mais de investimento. Quanto a idade, pode-se dizer que não prevalece nenhuma em destaque quando o quesito for rentabilidade, pelo fato de todos os perfis apresentarem valor futuro bem próximo. Desse modo, aconselha-se iniciar o plano pela idade mais jovem, em virtude do gozo da aplicação monetária. Assim, entende-se como plano mais rentável dentre as amostras pesquisadas, o plano de 30 anos adquirido pelo investidor com 30 anos de idade.

4.1.2 CÁLCULO DA PREVIDÊNCIA PRIVADA: MODALIDADE VGBL

No processo de análise, se fez necessário descrever como se processa a previdência privada, com o propósito de demonstrar o método de cálculo adotado, atendendo a um dos objetivos específicos. A modalidade VGBL é um dos tipos de previdência complementar existentes no mercado e servirá de base para compreender como funciona um plano de previdência. Para essa análise, foi utilizada a parcela de contribuição de R$ 400,00, que é a mínima adotada pelo plano de previdência.

Tabela 3 – Dados para evidenciação da renda mensal da Previdência Privada, com prazo de recebimento de 20 e 25 anos, VGBL

| Plano | Parcela | Reserva financeira | Prazo de recebimento | Gênero | Tábua atuarial | VGBL |

| 20 | R$ 400,00 | R$ 157.477,00 | 20 | M | 0,00475 | R$ 748,00 |

| F | 0,00407 | R$ 641,00 | ||||

| 25 | M | 0,00390 | R$ 614,00 | |||

| F | 0,00338 | R$ 532,00 | ||||

| 25 | R$ 220.197,00 | 20 | M | 0,00475 | R$ 1.046,00 | |

| F | 0,00407 | R$ 896,00 | ||||

| 25 | M | 0,00390 | R$ 859,00 | |||

| F | 0,00338 | R$ 744,00 | ||||

| 30 | R$ 296.542,00 | 20 | M | 0,00475 | R$ 1.409,00 | |

| F | 0,00407 | R$1.207,00 | ||||

| 25 | M | 0,00390 | R$1.157,00 | |||

| F | 0,00338 | R$ 1.002,00 |

Fonte: Elaborada pelas Autoras. Simulação de Previdência – VGBL, 2017.

A Tabela 3 foi incluída com o propósito de visualizar o cálculo da previdência na modalidade VGBL e utiliza-lo como base comparativa de análise do item 4.3.2., deste trabalho. Percebe-se que para cada plano um valor de reserva financeira é apresentado, que decorre da fórmula VP = (taxa; nper; pgt; vp), que evidencia o valor futuro do investimento. A taxa de rendimento de 8% é fixa para qualquer plano e o patrimônio é definido por um cálculo a parte entre a taxa, período do plano e valor da contribuição mensal. Após, se define a partir do gênero o índice a ser aplicado sob a reserva, o que resulta no valor a ser recebido mensalmente.

Constata-se a partir dos resultados que, dependendo do conjunto de escolhas referentes a adesão da previdência privada, a opção pelo investimento pode não ser favorável, como no caso do investidor de 30 anos que aderiu o plano de 20 anos, optando por receber sua aposentadoria complementar por um prazo de 20 ou 25 anos.

4.1.3 PROCESSO DE CONVERSÃO DE SEGURO DE VIDA EM PREVIDÊNCIA COMPLEMENTAR

O ato de converter está direcionado às mudanças de planos de uma mesma empresa, onde o tempo para recebimento do investimento dependerá da escolha do segurado. Para converter o valor futuro do seguro de vida na previdência privada, sem que exista perdas significativas, o processo deve ser informado para a seguradora com um prazo de antecedência de 30 dias do fim do seguro de vida, caso contrário, serão cobradas taxas de adesão. Levou-se em consideração as tábuas específicas, as quais são utilizadas atualmente pelo banco X para o plano VGBL para cada gênero e idade, essa sendo a mínima permitida de 50 anos para o momento da conversão.

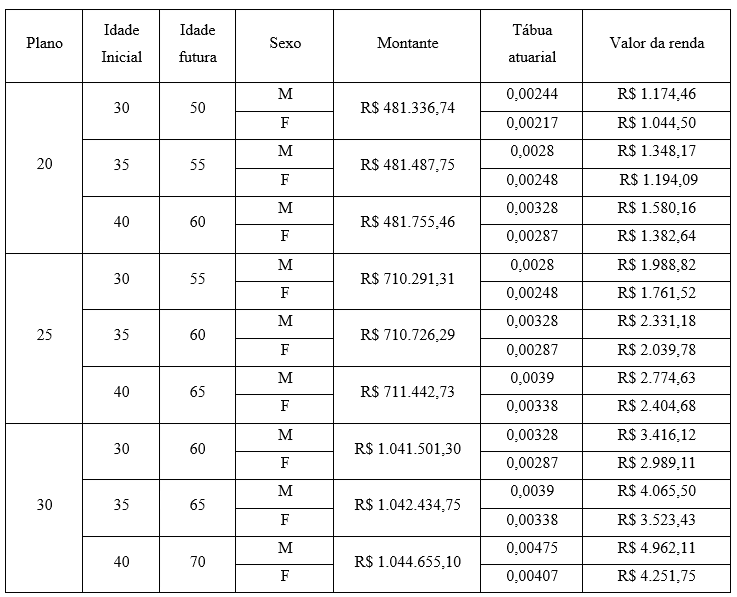

Tabela 4 – Processo de conversão seguro de vida em previdência, com beneficiários com idades entre 50 a 70 anos

Na Tabela 4 foi realizada a conversão do seguro de vida para a previdência privada, a partir da previsão da idade futura do beneficiário, se identificou o índice a ser calculado com o montante investido para cada gênero, obtendo assim, a renda mensal a ser fornecida. Trata-se de um cálculo simples e prático.Fonte: Elaborado pelas Autoras. Simulação de seguros, 2017.

Ao analisar os montantes a serem recebidos pelos dois gêneros, nota-se que o homem tende a receber um valor maior em todos os períodos, o que pode ser justificado pela taxa atuarial estabelecida pela SUSEP, que mensura a expectativa de vida e evidencia que a mulher, por ter mais cuidados com a saúde, por exemplo, apresenta uma expectativa maior. Assim, a tábua atuarial utilizada, leva em consideração fatores externos, como tempo de vida, avanços na medicina, cuidados pessoais, entre outros (DEBIASI, 2004).

Ao comparar a relação entre as rendas vitalícias, observou-se que no plano de 25 anos as rendas dos investidores aumentaram em relação as rendas alcançadas pela conversão do plano de 20 anos, o que ocorre não somente pelo período investido ser maior, como também pelo fato da expectativa de vida do beneficiário ficar menor, decorrente da sua idade.

O último plano de 30 anos, ratifica que a mulher tende a receber sua renda vitalícia menor que a do homem, em virtude da sua expectativa de vida ser maior.

A partir dos dados apresentados, é perceptível que a renda vitalícia é maior para os investidores do plano de 30 anos, o que decorre do maior tempo de contribuição e consequente do valor aplicado. A variável “montante” também deve ser enfatizada como um dos fatores determinantes no processo de conversão, no que tange ao valor da renda vitalícia a ser concedida ao beneficiário, o que condiz com os argumentos de Reis, Dacorso e Vasconcelos (2011).

Assim, a partir da evidenciação de como se dá o processo de conversão do seguro de vida, sob regime de capitalização, em previdência privada, demonstrando a adesão e processo de cálculo para determinação da renda a ser concedida, entende-se que o objetivo geral da pesquisa foi alcançado, pois o processo de conversão entre planos foi elucidado.

4.1.3.1 VANTAGENS E DESVANTAGENS DO PROCESSO DE CONVERSÃO

A conversão permite o reinvestimento do valor obtido ao final do plano em outro que não precisa ser da mesma categoria, criando uma nova possibilidade de negócio, dando autonomia ao investidor de escolher o plano que mais lhe agrada conforme a sua necessidade. (CNSP, 2009; BRASIL, 2016).

A ação de converter atribui-se a adquirir características mais vantajosas nos planos, ou seja, no plano de seguro em estudo, se for comunicado pelo investidor o interesse em reinvestir o recurso ao final do plano, em outro tipo de plano da própria seguradora, não serão cobradas taxas de adesão, por exemplo.

De fato, o ato de converter passa a ser um processo, não um investimento, aparentemente, entretanto nos argumentos tanto de Zylberstajn, Afonso, Souza (2006), assim como de Coelhos e Camargo (2012) demonstram que toda forma de capitalizar recursos e aproveitar montante de recursos para reinvestimento deve ser reconhecido como uma modalidade de investimento pois, atribui-se o melhor momento de aplicação e ainda, se obtêm ganhos como a exclusão de tarifas bancárias e de adesão. Segue quadro que evidencia as vantagens e desvantagens da conversão de seguro em previdência complementar.

Quadro 2 – Vantagens e desvantagens do processo de conversão

| CONVERSÃO de seguro em previdência | |

| VANTAGENS | DESVANTAGENS |

| Diversificação de investimentos. | Crise econômica pode influenciar na mudança de plano e na forma de recebimento. |

| Não ter prazo de contribuição mínima, por ser uma mudança de investimento. | |

| Realizado a partir da idade mínima de 50 anos para a aposentadoria. | Não tem prazo de adesão, só precisa que seja realizado ao fim do contrato de seguro e que tenha composto valor mínimo de resgates para aposentadoria.

– |

| Duas opções de escolhas de modalidade de previdência PGBL e VGBL. | |

| Perspectiva de tranquilidade no futuro. | Precisa ter a idade mínima. |

| Redução da insegurança relacionada a consciência do déficit do INSS | |

| Veto de penhora de bens | |

Fonte: Elaborado pelas autoras, com base Contador et. al. (2000), Debiasi, (2004), Gulias Junior (2005), Brealey, Myers, (2006).

O Quadro 2 classifica as vantagens e desvantagens, demonstrando que a conversão atribui características que fazem o investidor ganhar tempo e já dispor do retorno de investimento imediato ao definir na previdência a modalidade (forma) de recebimento de recursos financeiros. Embora se tenham desvantagens, devem ser colocadas em consideração que para toda ação, principalmente relacionadas ao mercado, sempre existirão fatores de risco.

4.3.2 PRINCIPAIS DIFERENÇAS DOS INVESTIMENTOS EM SEGURO, PREVIDÊNCIA E CONVERSÃO

Para estimar e avaliar os investimentos presentes de seguro, previdência e a própria conversão de seguro em previdência, permite uma reflexão sobre os riscos atribuídos no investimento, assim como os ganhos atribuídos pela forma ou transformação de plano de investimento.

Quadro 3 – Comparação de aspectos avaliativos de seguro, previdência e conversão

| SEGURO | PREVIDÊNCIA | CONVERSÃO | |

| Empresas | Empresas seguradoras ou que trabalhem com seguros e previdência | Empresas trabalham com previdência e algumas seguradoras | Planos existente no mesmo banco ou da mesma empresa seguradora e de previdência |

| Tempo | 20,25,30 anos | 10,15,20,25,30 anos | Depende da escolha do plano Renda fixa ou Renda Variada. |

| Característica | Investimento em uma categoria; vida, saúde, imóveis e outros | Aposentadoria | Transformação ou mudança de planos |

| Adesão | Contrato

18 a 70 anos |

Contrato

18 a 70 anos |

A partir de 30 dias de antecedência do fim do contrato de seguro |

| Modalidades | Regime de capitalização e regime simples | PGBL e VGBL | A escolha do último item de investimento, não convertidos em compra de ações |

| Taxa anual utilizada | 8% | 8% | Só recebimentos imediatos |

| Quebra de contrato | 30% | 30% | No último ano sem taxa de mudança de um plano para outro |

| Movimentação de retirada | Ao fim do investimento | Ao fim do investimento | Recebimento imediato |

| Portabilidade | Permitido para recebimento do final de investimento | Permitido para recebimento do final de investimento | Não permitido |

| Recebimento | Cumprimento da contribuição | A partir de 50 anos | Findo o prazo do plano de investimento, e recebidos a partir dos 50 anos com a conversão em previdência |

| Penhora | Somente por decisão judicial | Tem jurisprudência que proibe penhora da aposentadoria | Segue a proibição de penhora de aposentadoria |

Fonte: Elaborado pelas autoras, com base Contador et. al. 2000, Rodrigues (2008), Amaral et. al. (2004), Debiasi, (2004), Reis, Dacorso , Vasconcelos (2011), Chan , Marques (2017).

Com base nas informações apresentadas no Quadro 5, fica perceptível os ganhos presentes nos investimentos de seguros sob o regime de capitalização, os quais dependem do tempo, parcela e idade de acordo com Contador et al 2000, Rodrigues (2008) e Chan e Marques (2017).

Entretanto, não se deve abster do crescimento do mercado da previdência complementar atribuídos como investimentos, conforme Amaral et al (2004), Debiasi, (2004) e Reis, Dacorso e Vasconcelos (2011), ou atribuídos como forma de salvaguardar o pensionista como Ferreira (2006), Coelhos e Camargos (2012), principalmente ao justificar a necessidade de simulações de investimentos e classificação de vantagens e desvantagens para se conseguir ter a melhor tomada de decisão quanto ao investimento.

Por fim, entende-se que o processo de conversão é uma ação transitória pouco utilizada descrita no regulamento do investimento adquirido, sendo referenciado pela primeira vez neste trabalho, como forma de atentar a uma ação rentável a aplicação de investimentos, por ser capaz de absorver o que há de mais interessante nos planos de seguro e de previdência.

CONCLUSÃO

Identifica-se que na atual situação do País, com relação a reforma da previdência social, interpõe a necessidade de se buscar outras alternativas que promovam rentabilidade no futuro. Pensando nisso e em consonância com as atividades desenvolvidas na disciplina contabilidade atuarial, buscou-se através de uma modalidade de investimento pouco atentada, proporcionar informação de caráter preventiva e educacional.

Com o propósito de identificar como ocorre o processo de conversão do seguro de vida, sob regime de capitalização, em previdência privada, utilizou-se o montante futuro concedido ao final do plano de seguro de vida aplicado ao índice especificado na mesma tábua atuarial citada anteriormente, ressaltando que os índices se diferem por gênero, em virtude da mulher possuir uma expectativa de vida maior.

Além disso, foram evidenciadas as vantagens e desvantagens desse processo, o que permitiu elucidar ainda mais como ele ocorre, o que garantiu o alcance do objetivo geral deste trabalho.

Conclui-se que processo de conversão entre planos, é um investimento diferenciado que promove a educação financeira e possibilita ao investidor medidas preventivas diante de um futuro incerto. O profissional da contabilidade com especialidades na área atuarial, dentre outras inúmeras funções, é capaz de desenvolver projeções e outros mecanismos para auxiliar na tomada de decisão do cidadão que pretende aplicar recursos a longo prazo.

Assim, o estudo realizado permite um novo questionamento: O processo de conversão é rentável? Trata-se, portanto, de um tema atual que influencia na qualidade de vida dos brasileiros, o qual sugere a realização de novas pesquisas.

REFERÊNCIAS

AMARAL, H. F.; VILAÇA, C. S. I.; BARBOSA, C.F. M.; BRESSAN, V. G. F. Fundos de pensão como formadores de poupança interna: uma alternativa para o financiamento da atividade econômica. RAC – Revista de Administração Contemporânea, v. 8, n. 2, p. 137-158, abr./jun. 2004.

AZEVEDO, Gustavo. H. W de. Seguros, matemática atuarial e financeira: Uma abordagem introdutória. 1 ed. São Paulo: Saraiva, 2008. 312p.

BELTRÃO, Kaizô Iwakami. et al. Análise da Estrutura da Previdência Privada

Brasileira: Evolução do aparato legal – Texto para discussão N° 1043. IPEA, Rio de

Janeiro, 2004.

BOGONI, Nadia Mar , FERNANDES, Francisco Carlos .Gestão de risco nas atividades de investimento dos regimes próprios de previdência social (RPPS) dos municípios do Estado do Rio Grande do Sul. REAd – Edição 68, Volume 17, Nº 1, jan/abr 2011 – p. 117-148.

BOULIER, J.; DUPRÉ, D. Gestão financeira dos fundos de pensão. São Paulo: Pearson

Education, 2003.

BRADESCO. Banco Bradesco. Plano Multiproteção Bradesco versão 08/2014. Disponível em:http://www.bradescoseguros.com.br/wps/portal/TransforDigital/Site/Produtos/Vida/Planos/multiprotecao-bradesco/multiprotecao-bradesco Acesso em setembro de 2017.

BRASIL Lei complementar nº 109 de maio de 2001. Dispõe sobre o Regime de Previdência Complementar e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp109.htm Acesso em 24 de julho de 2017.

_________., INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. População projeção. Disponível em: <https://ww2.ibge.gov.br/apps/populacao/projecao/index.html>. Acesso em novembro de 2017.

_________. MINISTÉRIO DA FAZENDA. Conselho Nacional de Seguros e Previdência- CNSP. Resolução CNSP nº 148 de junho de 2006. Disponível em: www.normasbrasil.com.br/norma/resolucao-148-2006_103725.html Acesso em: 24 de julho de 2017a.

_________. MINISTÉRIO DA FAZENDA. Conselho Nacional de Seguros e Previdência- CNSP. Resolução CNSP nº 140 de junho de 2005. Disponível em: www.normasbrasil.com.br/norma/resolucao-140-2006_103725.html Acesso em: 24 de julho de 2017a.

_________. MINISTÉRIO DA FAZENDA. Superintendência de Seguros Privados. Circular SUSEP Nº 339 de janeiro de 2007. Disponível em: http://www.susep.gov.br/menu/textos/circ339.pdfAcesso em 24 de julho de 2017.

__________. SUPERINTENDÊNCIA DE SEGUROS PRIVADOS – SUSEP. Seguro de pessoas. Disponível em: http://www.susep.gov.br/menu/informacoes-ao-publico/planos-e-produtos/seguros/seguro-de-pessoas. Acesso em setembro de 2017.

_________.. MINISTÉRIO DA FAZENDA. Conselho Nacional de Seguros e Previdência- CNSP. Resolução do CNSP nº 140/2005 Altera e consolida as regras de funcionamento e os critérios para operação da cobertura por sobrevivência oferecida em plano de seguro de pessoas e dá outras providências. Disponível em: www.susep.gov.br/menu/textos/resol140consolidada.pdf

_________.. Previdência sem mistério. Disponível em: <https://www2.brasilprev.com.br/ht/previdenciasemmisterio/oqueprevidencia/paginas/abertaefechada.aspx>. Acesso em: 13 de outubro de 2017b.

_________…MINISTÉRIO DA FAZENDA. Conselho Nacional de Seguros e Previdência- CNSP. Resolução CNSP nº 140 de junho de 2005. Disponível em: www.normasbrasil..com.br/norma/resolucao-140-2006_103725.html Acesso em: 24 de julho de 2017.a

_________. Tipos de previdência. Disponível em: http://www.brasil.gov.br/economia-e-emprego/2012/04/tipos-de-previdencia>. Acesso em: novembro de 2017.

BRASILPREV. Previdência sem mistério. Disponível em: <https://www2.brasilprev.com.br/ht/previdenciasemmisterio/oqueprevidencia/paginas/abertaefechada.aspx>. Acesso em: 13 de outubro de 2017a.

BREALEY, R. A.; MYERS, S. C. Finanças corporativas: investimento de capital e avaliação. Tradução: Robert Brian Taylor. Porto Alegre: Bookman, 2006. 552 p.

BRITO, O.S. Contribuição ao estudo de modelo de controladoria de risco-retorno em bancos de atacado. Tese (Doutorado em Ciências Contábeis) – Departamento de

Contabilidade e Atuária (USP), São Paulo, 2000.

CALVEST, Eduardo. Contratos de seguro, mutualismo, solidariedade e boa-fé: análise de decisões judiciais. Cadernos Jurídicos, São Paulo, ano 16, nº 39, p. 171-189, Janeiro Março/2015.

CAMARGOS, M. C. S. Estimativas de expectativa de vida livre de e com incapacidade funcional: uma aplicação do método Sullivan para idosos paulistanos, 2000. 2004. 94 f. Dissertação (Mestrado em Demografa)– Universidade Federal de Minas Gerais, Belo Horizonte,2004.

CHAN, Betty Lilian; MARQUES, Felipe Tumenas. Impactos do modelo regulatório de capital para risco de mercado: aplicação em uma sociedade de capitalização, uma seguradora e uma entidade aberta de previdência complementar. Revista Contabilidade & Finanças, v. 28, n. 75, p. 465-477, 2017.

COELHO, Namilton Nei Alves, CAMARGOS, Marcos Antônio de. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus- Revista Contemporânea de Economia e Gestão. Vol. 10 – Nº 2 – jul/dez 2012.

Comissão de Pronunciamentos Contábeis – CPC 11 (2008). Disponível em: http://www.cpc.org.br/CPC/Documentos Emitidos/Pronunciamentos/Pronunciamento?Id=42. Acesso em: 14 de outubro de 2017.

CONDE, Newton Cezar; ERNNDES, Ivan Sant Ana. Atuária para não atuários. ABRAPP/ICSS/SINDAP, 2007.

CONTADOR, C. R.; COSENZA, C. A. N.; LINS, M. E.; GONÇALVES NETO, A. C. Avaliação da Performence do Mercado Segurador.Brasileiro através ‘do método DEA (Data Envelopment Analysis) no primeiro semestre de 1999. In: SIMPOSIOBRASILEIRO DE PJ:SQUISA OPERACIONAL, 32, 2000. Viçosa/MG. Anais do XXXII SBPO. Viçosa.

COUTINHO, Lucas Silva et al. Importância das entidades de previdência complementar em vistas da previdência pública no Brasil. 2016.

DEBIASI, Cristiano Minuzzi. O Mercado de Previdência Privada no Brasil: analise das melhores alternativas de investimento previdenciário. Revista de Ciências da Administração – v.6, n.12, jul/dez 2004.

DIDINI. Thyago L. A Teoria do Risco Putativo no Contrato de Seguro. Cadernos de Seguro: teses, v. 19, nº 45. Rio de Janeiro, 2015.

FERREIRA, B. P. Análise do risco de não superação da meta atuarial em fundos de

previdência. Dissertação (Mestrado em Administração) – Centro de Pós-Graduação e

Pesquisas em Administração – Universidade Federal de Minas Gerais, Belo Horizonte, 2006.

FIGUEIREDO. Reginaldo S. TEORIA DOS JOGOS: Conceitos, formalização matemática e aplicação de custo conjunto. Disponível em:< www.scielo.br/scielo.php?pid=S0104-530X1994000300005&script=sci…tlng… > Acesso em outubro de 2017.

FILHO, Antônio Cordeiro. Cálculo atuarial aplicado: teoria e aplicações: exercícios resolvidos e propostos. 2 ed. Atlas. São Paulo, 2016.FREIRE, Denilson Aparecida Leite. MUTITIBA, Patricia Morilha. O empreendedorismo na terceira idade: uma alternativa á crise da previdência social. ReCaPe – Revista de Carreiras e Pessoas. São Paulo. V.02 n.02 p.14-25. Mai/Jun/Jul/Ago 2012.

GAUDENZI, Patrícia Bressan Linhares. Tributação dos investimentos em previdência complementar privada: fundos de pensão, PGBL, VGBL, FAPI e outros. 2008.

GUIMARÃES, Sergio R. Fundamentação técnica e atuarial dos seguros de vida: um estudo comparativo entre o seguro de vida individual e o seguro de vida em grupo no Brasil. 2003. 175 f. Dissertação de Mestrado (Dissertação submetida ao curso de Pós-graduação)- Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Porto Alegre, 2003. Disponível em: <http://www.lume.ufrgs.br/handle/10183/3227>. Acesso em: 13 out. 2017.

GULIAS JÚNIOR, S. Risco de mercado e prudência na gestão dos recursos nos fundos de

pensão: o Caso da FUNCEF. Dissertação (Mestrado em Ciências Contábeis) – Programa

Multi institucional e Inter-Regional de Pós-Graduação em Ciências Contábeis – UnB, Brasília,2005.

HERRANZ, B. P. A regulamentação das aplicações dos fundos de pensão no contexto de perigo moral. Dissertação (Mestrado em Administração) Programa de Pós-Graduação em Administração da Fundação Getúlio Vargas (FGV), Rio de Janeiro, 1995.

KATO, Jerry Miyoshi. Estratégia Competitiva e Avaliação de Desempenho Aplicados a uma Empresa de Previdência Privada Aberta no Brasil. Dissertação de Mestrado:E&G – REVISTA ECONOMIA E GESTÃO ISSN 1984-6606 Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011 122 Florianópolis, 2000. Disponível em:http://teses.eps.ufsc.br/defesa/pdf/5058.pdf>. Acesso em: 15 dez. 2017.

MACEDO, Marcelo Alvaro da Silva. SILVA, Fabrícia de Farias da. SANTOS, Rodrigo Melo dos. Análise do mercado de seguros no Brasil: uma visão do desempenho das seguradoras no ano de 2003. R Cont. Frn. • USP-São Paulo. Especial Atuána • p 88 – 100 • Dez. 2006.

Messem. Educação Financeira. Quais são os benefícios da portabilidade de investimentos?. Disponível em: http://blog.messem.com.br/quais-sao-os-beneficios-da-portabilidade-de-investimentos/2016.

MERIZE, Elane Tais. Proposta de um método de decisão: contratar seguros, constituir reservas ou provisões. 2005.106 f. Trabalho de Conclusão de Curso – Universidade Federal de Santa Catarina, Florianópolis, 2005.

MOURAD, N. A; PARASKEVOPOULOS, A. IFRS 4: Introdução à Contabilidade Internacional de Seguros.1ª ed. Saraiva. São Paulo: 2009.

REIS, Jésus Amarante, DACORSO, Antônio Luiz, VASCONCELOS, Gláucia Maria Vale. A previdência privada para pequena empresa. Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011.

RODRIGUES, JOSÉ A. Gestão de risco atuarial. São Paulo, Saraiva, 2008.

ZYLBERSTAJN, Hélio; AFONSO, Luís Eduardo; PORTELA SOUZA, André. Reforma da previdência social e custo de transição: simulando um sistema universal para o Brasil. Revista Contabilidade & Finanças-USP, v. 17, n. 2, 2006.

[1] Mestre em Administração, MBA Gestão contábil, perícia, auditoria e controlaria, Bacharel em Ciências Contábeis.

[2] Bacharel em ciências contábeis.

[3] Bacharel em ciências contábeis (UFRA).

[4] Bacharel em ciências contábeis (UFRA) , licenciatura em Matemática(UEM).

Enviado: Março, 2019

Aprovado: Abril, 2019