PEREIRA, Amanda Rodrigues [1], HERCULANO, Kylvia Maria Sousa [2], JUNIOR, Jonas Guimarães [3], PUTRICK, Simone Cristina [4], DENDASCK, Carla Viana [5]

PEREIRA, Amanda Rodrigues; et.al. Gestión de Costes en la Administración Pública: Un estudio de caso en el Hospital Colonia Carpina – Parnaíba – PI. Revista Multidisciplinar Científica Centro del Conocimiento. Número 8. Año 02, Vol. 05. pp 121-143, noviembre de 2,017 mil. ISSN:2448-0959

resumen

La Ley de Responsabilidad Fiscal (LRF) requiere que las entidades públicas para administrar los recursos públicos con el fin de generar resultados eficientes de sus actividades, también demuestra la importancia de un sistema de costos para la administración pública. Este estudio tiene como objetivo analizar el uso de un sistema de costos como herramienta de gestión en el proceso de toma de decisiones en los hospitales públicos. El estudio muestra el requisito de la ley, así como conceptos y definiciones, que presentan las diversas formas de métodos que son utilizados por la contabilidad de costos para el cálculo y la evaluación de los resultados de la gestión. Se trata de una investigación exploratoria de carácter cualitativo que se llevó a cabo un estudio de caso en concreto en el sector de la contabilidad del Estado Hospital de Colonia Carpina (HCC). En el análisis, se observó que el instrumento adoptado en el hospital despeja costos a través de un sistema no complejo que disminuye la precisión de la información utilizada en el proceso de toma de decisiones. Por último, el documento considera la importancia de la LRF impone a la administración pública, que busca la eficiencia y la transparencia de las cuentas públicas.

Palabras clave: sistema de costos, administración pública, contabilidad de costes.

INTRODUCCIÓN

La contabilidad de costos proporciona la importancia estratégica de gestor de información para apoyar las decisiones de la entidad. Hospitales muestran el aumento del gasto dedicado a la salud y debido a las muchas funciones realizadas en diversos sectores hay una gran complejidad en la evaluación de los costes e ingresos, esto ocurre principalmente en las entidades públicas.

En vista de lo anterior, se considera necesario un sistema de costos que proporciona un mejor uso de la información y optimizar el uso de los recursos, fomentar la aparición de alternativas más adecuadas a las estrategias financieras señaladas. La legislación brasileña establece que los poderes públicos apurem costes, demuestran la eficacia y proporcionan los resultados económicos de sus actividades. Art. 1, § 1 de la Ley de Responsabilidad Fiscal – Ley Complementaria 101/2000 establece que el servicio público tiene una gestión fiscal responsable y transparente, lo que permite el cumplimiento de las metas de producción entre ingresos y gastos y los límites que obedecen y las condiciones establecidas por el mismo, uno de los instrumentos para el control de la gestión y la transparencia de los servicios es la contabilidad de costes.

Así que vimos la necesidad de cumplir con la legislación a través de un sistema de costos en los hospitales, es la cuestión: Carpina El Hospital Colonia cumple con lo que determina el § 3 del artículo 50 de la LC 101/2000 (Ley la responsabilidad fiscal), que establece que el gobierno mantendrá sistemas de costos que permitan la evaluación y seguimiento de la gestión presupuestaria, financiera y patrimonial?

Tratando de responder al problema tiene como objetivo principal analizar la HCC en Parnaíba utiliza los costos calculados en los ejercicios, según lo recomendado por el LRF, como herramienta de gestión en su proceso de toma de decisiones. Por lo tanto, para guiar el objetivo general, se esbozó los siguientes objetivos específicos: Identificar el uso de un sistema de costos en el proceso de toma de decisiones de la dirección de HCC; Establecer el nivel de información que se genera al tener en cuenta el control interno de la entidad; Profundizar en las nociones generales de los costos en los hospitales; y estudiar la LRF respecto a la instrumentación de herramientas de costes en las decisiones de gestión.

El trabajo se divide en tres capítulos. El primer capítulo, titulado Fundación teórico, hemos hablado de la revisión bibliográfica llevada a cabo durante la investigación y la presentación de los autores de la expresión en el origen de lo que representa los conceptos básicos, en los métodos de costeo y contabilidad en el sector público y en el ámbito hospitalario . La segunda contiene información acerca de la metodología utilizada para determinar los costos de los conceptos y la recopilación de datos del hospital y en el tercer capítulo, es el resultado del estudio: la presentación del hospital y el análisis de datos.

2. FUNDAMENTACIÓN TEÓRICA

2.1 Origen de la contabilidad de costes

Para Martins (2010), hasta la Revolución Industrial (siglo. XVIII) prácticamente sólo existe la contabilidad financiera y general, que fue suficiente para servir a las empresas comerciales era mercantilista. Sin embargo, con el advenimiento de las industrias, era difícil para los contadores para identificar fácilmente los valores de las acciones para bloquear sus balances.

Con el crecimiento de la industria, los procedimientos contables tuvieron que adaptarse a la nueva demanda de información. Martins (2010) afirma que la necesidad de asignar valores a las acciones de las empresas en la fecha del balance y cálculo de los resultados, que se planteó el hecho de contabilidad de costes.

La contabilidad de costes, en un primer momento, se limita a la función de la evaluación de las poblaciones de estas industrias y determinar sus resultados. Con la complejidad de las operaciones contables se desarrolló, mediante la introducción de nuevas funciones: el control y la asistencia a la toma de decisiones (Martins, 2010).

En cuanto al control Martins (. 2010 p 21) establece que:

Su misión más importante es proporcionar datos para el establecimiento de normas, presupuestos y otras formas de previsión y, en una etapa siguiente forma inmediata y efectiva supervisar el evento para comparar con los valores definidos anteriormente.

Con la segunda revolución industrial y el crecimiento de las industrias de la tecnología llegó la necesidad de gestionar las organizaciones. Así que representan las fuerzas obtenidas en desarrollo áreas específicas tales como la contabilidad financiera y la contabilidad de gestión, ayudar a las empresas en su gestión.

Estas áreas de contabilidad vinieron a ayudar en la gestión de las empresas, ya que otorgan información que fuera necesaria para la planificación y control de las organizaciones, y ayudar a los administradores a través de la medición de la información financiera (SOUZA, 2008). contabilidad financiera, contabilidad de gestión y contabilidad de costes, proporcionar a las empresas ayuda en la toma de decisiones que generen buenos resultados debido a las funciones de contabilidad es proporcionar información útil sobre los fenómenos que ocurren en el balance de una entidad.

La adaptación y el desarrollo de los procedimientos surgieron contabilidad de costes. (. P 6, 1998) Viceconti y Neves resaltados:

La contabilidad de costes, en su infancia, se debió principalmente a la valoración de existencias en las empresas industriales, que es un procedimiento mucho más complejo que en el comercio, que implica la compra mucho más simple y reventa de productos. Los pagos se realizan a los factores de producción tales como los salarios, la obtención y uso de materias primas, etc.

Frente a su posición estratégica en el sistema de información contable, el papel de la contabilidad de costes ha ganado importancia en el marco de la toma de decisiones para todas las organizaciones, ya que actúa como una fuente de alimentación de la contabilidad financiera, la preparación de los estados financieros y la contabilidad de gestión, que proporciona información en relación con los datos de contabilidad a sus usuarios (Brito, 2002).

Los costos se establecen de modo que puedan alcanzar los objetivos al determinar la ganancia, el control de las operaciones y la toma de decisiones. Además de estos objetivos, la información generada por la contabilidad de costes subvencionar la determinación del coste de entradas aplicadas en la producción; el cálculo de costos de las diversas áreas que conforman la empresa; las políticas para reducir el costo de los insumos aplicados en la producción o de las distintas áreas que componen la empresa; control de las operaciones y actividades; administración, ayudar a la toma de decisiones o en la solución de problemas particulares; políticas de reducción de los residuos de materiales, el tiempo de inactividad entre otros, de presupuestos (Megliorini, 2007).

2.2 Conceptos básicos de costos

La contabilidad de costos es el área de la ciencia de contabilidad que se ocupa del estudio de los costes incurridos en la producción de bienes o servicios. Su aplicación puede hacerse en cualquier empresa siempre que se tenga la intención de mejorar sus controles, manteniendo activamente en el mercado (Ferreira, 2007).

La contabilidad de costos se utiliza para determinar los costos de los productos o servicios, y tiene un papel importante para proporcionar información que contribuya a la toma de decisiones, ya que analiza los gastos de la entidad.

Leona (2000) define la contabilidad de costos: "La contabilidad de costos es la rama de la contabilidad que se destina a producir información para los distintos niveles de gestión de una entidad, como la ayuda a las funciones de determinación del rendimiento, planificación y control de las operaciones y la toma de decisiones ".

Los términos utilizados en la contabilidad de costos se pueden confundir, porque las palabras son sinónimos, pero tienen diferentes significados, no existe una norma legal y uno de los términos más comunes que se gastan, costos, gastos, desembolsos, la inversión, la pérdida. Los términos más confusos entre sí son: costos, los gastos y los gastos; y el desembolso de inversión.

2.2.1 Pasamos

El gasto es un sacrificio que la entidad obtiene, para la compra de un producto o servicio, siendo representado por la entrega o la parte activa de la promesa. El gasto puede ser un costo, la inversión o gasto. Martins (2010) define pasó como la compra de un producto o servicio en absoluto, generando sacrificio económico para la entidad (de pago), este sacrificio que es la entrega de los bienes (generalmente dinero). Como ejemplos de gastos: la compra de materias primas, gastos de honorarios de mesa, la contratación de diversos servicios, etc.

2.2.3 gasto

De acuerdo con Martins (2010) El gasto se refiere al gasto en el bien o servicio consumido directamente o indirectamente para obtener ingresos. Por lo general, estas actividades se clasifican como gastos de venta, administrativos o financieros. Ejemplo: los gastos relacionados con la venta.

Megliorini (2007) señala que los gastos "corresponden a la parte de los gastos que se consumen para dirigir la compañía y realizar ventas, es decir, para generar ingresos".

Martins (2010) afirma que los gastos son elementos que reducen el patrimonio neto y tienen esta característica para representar a los sacrificios de elevar proceso de ingreso.

2.2.4 El desembolso

El desembolso corresponde al pago por la compra de un bien o servicio que se adquiere, independientemente del momento en que se consume y puede ser producido antes, durante o después de la entrada de la utilidad comprado (Martins, 2010).

Es de destacar que se produjeron se contabilizan en valores devengados los eventos. Ejemplos de desembolso: compra de materias primas a la vista; préstamo bancario de pago, etc.

Para Crepaldi (2004), "es el pago de la compra de un bien o servicio." Es el resultado financiero de la compañía.

2.2.5 Inversión

La inversión es activos de la entidad a MARTINS (2010) se caracteriza por ser el gasto de inversión permitido debido a su vida o beneficios retardados o no el gasto de tiempo.

Dependiendo de la naturaleza de sus periodos de activación y la inversión que se puede caracterizar como un gasto que se ponga al día inversión o puede ser permanente.

Para Megliorini (2007, p. 7) las inversiones:

corresponden a la parte de los gastos registrados en las cuentas de activos de la compañía. Puede referirse a la adquisición de materias primas, productos para la reventa y diversos materiales (registrado en sus cuentas de valores), la adquisición de maquinaria o vehículos, o incluso la adquisición de acciones de otras compañías.

2.2.6 Pérdida

La pérdida se caracteriza con respecto a algo inesperado, no son regulares, son el gasto anormal, lo que contribuye a la generación de lesiones. Se trata de un bien o servicio consumido de manera anormal e involuntaria. (Martins, 2010)

Algunos ejemplos: huelgas, incendios, robos fugas materiales líquidos o gaseosos; material de fecha de caducidad, etc.

2.2.7 Residuos

Se considera actividades derrochadoras que no agregan valor para la empresa, lo que genera costos para la empresa, el tiempo perdido y no obtener ganancias. Algunos ejemplos: defectos de fabricación; el mantenimiento de inventarios innecesarios, etc.

Clasificación 2.3 Costo

Se pueden clasificar en cuanto a su asignación de costos a los productos, y estos directos e indirectos, así como su dependencia del volumen de producción o venta, fijos y variables, semi-variable y semifijas.

2.3.1 Los costes directos e indirectos

Los costes directos son apropiados objetivamente al producto acabado, que directamente se puede identificar de quien es este u otro producto, sólo sólo sea una medida de consumo. Ejemplos: Las materias primas (material directo), el envasado, etc.

Los costes indirectos son aquellos que no pueden ser directamente apropiada a los productos, que utiliza el engaño para la asignación, de manera es decir, coste estimado. Ejemplos: renta de fábrica, el seguro de la planta, etc.

Para MARTINS (2010) la clasificación directa e indirecta se hace con respecto al servicio o producto, no la producción en el sentido general o departamentos de la empresa.

2.3.2 costes fijos y variables

Otra clasificación es el de los costes fijos, que son aquellos que no dependen del volumen que se produce, la cantidad está fijada de forma dependiente el número de actividades. Ejemplos: depreciación, alquiler, etc.

Dependiendo del volumen de producción también clasifica los costes variables son aquellos que varían de acuerdo con el volumen de la actividad de la empresa, es decir, mayor es la cantidad que produce mayor será el consumo. Ejemplos: Materias primas, materiales directos y mano de obra, mano de obra directa, etc.

sistemas de acumulación de costos 2.4

Dependiendo de la naturaleza de la fabricación de sistemas de almacenamiento pueden clasificarse de dos formas: por orden o proceso. Sin embargo, la forma en que va a ser, depende del cliente, para saber cómo el proceso se discutirá en relación a que se espera lograr y lo que se ha logrado.

Los costes del sistema de acumulación fin se retienen para satisfacer cierto orden específico o orden de servicio. Slomski (2005) afirma que cuando se inicia el trabajo para cumplir con la solicitud del cliente, dar comienzo a la acumulación de los costos de proceso de orden, y el final de la producción se acumulan todos los gastos relativos a los productos o servicios solicitados por el cliente, independientemente del tiempo transcurrido.

Para el cálculo de este sistema hay que añadir las cantidades de materias primas, mano de obra directa y otros costos. El coste unitario de cada orden será igual al costo total dividido por el número de unidad.

Cuando se trata de procesar la acumulación de recursos del sistema se consumen depende del tiempo de producción, es decir, el cliente establece una fecha límite para el tiempo de producción, y al final del período aclara el número de artículos terminados y los que siguen que están en preparación.

2.5 Métodos Cálculo del coste

Según Slomski (2005), el término método de costeo la forma de asignación de costes a particular, producto o servicio. Según Moreira et al método (2004) es el mecanismo que define los costes que serán parte de la estimación de costos del producto o servicio, y el sistema es la forma de medir el costo de cada componente.

El proceso de costeo de productos o servicios en los negocios depende del sistema y el método de costo, ya que para cada sistema y el método se puede lograr diferentes valores y estructuras. La elección del método debe ser apoyada por la disponibilidad de información y los recursos necesarios para obtener la información. Las entidades pueden adoptar más de una metodología de costos, dependiendo de las características de los centros de costos y el objetivo a alcanzar.

El objetivo principal de cualquier método de costeo es determinar los costos incurridos en el proceso de producción de bienes o servicios. El método utilizado en el cálculo se determina de acuerdo con el tipo de información que la entidad necesita en la toma de decisiones (JUNIOR PEREZ; OLIVEIRA; COSTA, 2008).

En la determinación del coste, el resultado es asociar los productos y servicios de los gastos relacionados con la ejecución de las actividades de bienes y servicios que se producen en el área de preparación, que son considerados los departamentos. (Dutra, 2009).

2.5.1 Métodos para la absorción de costos

"Es el método que cuando los productos de la cubierta fabricados por la empresa se distribuyen a estos productos, además de los gastos variables, los costos fijos" dice Passarelli et al (2003, p.40), donde estos costos fijos son asignados por criterios prorrateo.

Martins (2010) afirma que este método de cálculo del coste se deriva de la aplicación de los principios de contabilidad generalmente aceptados, no es un principio en sí mismo, sino una metodología que resulta de ellas.

(. 2010 p 168) Martins afirma:

Se ve que la autoridad fiscal requiere el uso de Absorción de cálculo del coste, haciendo que se incorporan el producto de todos los costes de producción, ya sea directo o indirecto. Estos elementos son los que determine la ley queda agregado "obligatorio", lo que no significa una lista completa y completa.

En lo que representa todos los costos (fijos y variables: directos e indirectos) se asignan a los productos manufacturados y los servicios prestados, y los costes directos se incorporan a través de la participación directa e indirecta criterios prorrata.

Según Slomski (2005) Los costes directos son los costes de producción identificables a los productos y servicios sin ningún método de asignación de costos, es decir, son los costos que se pueden observar en el proceso de producción.

Los costos indirectos son los costes de producción que no son directamente identificables y, por lo tanto, es necesario algún método de asignación de estos costos a los productos y servicios.

El método de costo es el método de determinación de la absorción de los costes de producción más utilizado en Brasil.

Métodos de costes variables directos o 2.5.2

Según Megliorini (2007), que "método de coste, los productos sólo recibirá el costo de producción, es decir, los costes variables." Y los costos fijos de acuerdo con Martins (2010, p. 198) "se separan y se consideran como gastos del período, que van directamente al resultado."

Padoveze (2004) establece que:

Aunque normalmente se llama cálculo de costes directos, la nomenclatura correcta es la contabilidad analítica, por qué este método de costeo utiliza sólo los costos y gastos que tienen relación proporcional y directa con la cantidad de productos. La financiación directa nomenclatura viene del hecho de que la mayoría de los costos variables son los costos directos en casi todos los productos.

De acuerdo con Martins (2010), este método viola los principios de contabilidad, fundamentalmente competencia y confrontación. De acuerdo con esto, hay que tener los ingresos y los deducir todos los sacrificios involucrados en la obtención de ellos. Por esta razón, no sería correcto para jugar todos los costos fijos en las ventas de hoy, si una parte de los productos hecha sólo vender mañana.

Por lo tanto, se concluye que el costo variable para la eliminación de los costos fijos de los productos y registra como gastos se convierte en un gran aliado a la gerente en la toma de decisiones, ya que proporciona una mejor asistencia de dirección.

2.4.3 método de costeo estándar

Según Crepaldi (2012), de Costes Estándar es un costo establecido por la compañía como un objetivo para los productos de su línea de producción, teniendo en cuenta las características técnicas del proceso de producción de cada uno, la cantidad y los precios de los insumos necesarios para la producción y su volumen de este.

Este costo estándar puede entenderse de varias maneras. En uno de su entendimiento Martins (. 2010 p 315) habla de costos ideales:

entonces sería el valor obtenido con el uso de los mejores materiales posibles con la mano el trabajo más eficiente posible, el 100% de la capacidad de la compañía, sin detenerse por cualquier razón, a menos que ya previamente según un mantenimiento preventivo perfecta etcétera

Los cálculos para el tiempo de producción se realizan en base a estudios detallados de tiempo y movimiento, con experimentos usando el empleado mejor cualificado, observada en un tiempo sin tener en cuenta la productividad de su apogeo durante el día. Así que la idea de Ideal costo estándar nació de un intento de fabricar un costo en el laboratorio. Al final, el coste estándar ideal es un objetivo de la compañía a largo plazo, y no se fija para el próximo año o para un mes en particular (Martins, 2010).

Otro concepto estándar de costo mucho más válido y práctico es el costo estándar actual. (. 2010 p 315) Martins señala que:

Esto se relaciona con el valor establecido por la compañía como el objetivo para el próximo período de un producto o servicio, pero con la diferencia de tener en cuenta las deficiencias conocidas en términos de calidad de materiales, mano de obra, mano de obra, equipo, suministro energía, etc. Es un valor que la sociedad considere difícil de lograr, pero no imposible.

Martins (2010) también afirma que el gran propósito de la relación costo-Standard, en caso de que el actual, que es la más factible, es la planificación del control de costes. Después de todo su gran objetivo es establecer una base de comparación entre lo que sucedió costos y lo que debería haber ocurrido, este método puede ser utilizado como una técnica auxiliar.

2.6 Contabilidad de costes en el sector público

La contabilidad de costos es una herramienta importante en cualquier tipo de organización, ya que ayuda a los administradores en el proceso de toma de decisiones y el control del gasto. En el sector público esto no es diferente como un instrumento que da soporte a la toma de decisiones en el control de la gestión y la transparencia de la función pública, así como ayudar a los responsables de gestionar y llevar a cabo una gestión pública eficaz eficiente. (MAUSS; SOUZA, 2008)

El uso de un costo en el sistema de administración pública era muy limitado, sólo la determinación de los servicios públicos de carácter industrial previstos en la Ley 4.320 / 1964, en el artículo 99, en el que los organismos públicos tenían que mantener cuentas especiales para el cálculo de los costos de sus servicios . Sólo en 1967 con el Decreto-Ley N ° 200 en el artículo 79, en que la ley determina para toda la administración pública, que debe determinar el costo de los servicios con el fin de que las pruebas de los resultados de la gestión.

Para Slomski (2005, p. 55) la implementación de un sistema de costos en la administración pública es un tema nuevo y se encuentra todavía en su fase "embrionaria". Sin embargo, incluso con la legislación "forzar" su uso no se ha hecho.

Las leyes no eran suficientes para la Contabilidad Pública inició a producir información que apurassem costes de servicio. El artículo 79 del Decreto Ley Nº 200 se regula posteriormente por el Decreto Presidencial N ° 93.872 / 1986, que se puso de relieve que la contabilidad debe determinar el costo de los servicios, determinando también un castigo para la gestión de las unidades administrativas que no ponga a disposición la información para la divulgación:

Art. 137. La contabilidad debe evaluar el costo de los proyectos y actividades, con el fin de mostrar los resultados de la gestión.

- 1 El cálculo del coste de los proyectos y actividades se basará en la información proporcionada por los órganos del presupuesto, contenida en el Presupuesto Registro registros de proyecto / actividad, el uso de los recursos financieros y la información detallada sobre la implementación física que las unidades administrativas de gestión deben referirse al cuerpo de contabilidad respectiva, a intervalos establecidos por el Tesoro Nacional.

- 2 La falta de la gestión de la información unidad administrativa en la ejecución física de los proyectos y actividades a cargo, según lo establecido, dará como resultado el bloqueo de las retiradas de fondos para los mismos proyectos y actividades, siendo responsable de la autoridad administrativa el impago de los daños derivados .

La creación de la Ley de Responsabilidad Fiscal (LC Nº 101 de 4 de mayo, 2000) trajo un nuevo interés para los profesionales, en el artículo 50, § 3 determinó: "La Administración Pública mantendrá sistema de costos que permite la evaluación y gestión de seguimiento presupuestaria, financiera y patrimonial".

En 2001 la Ley 10.180 / 2001 muestra:

Art. 15. El Sistema Federal de Contabilidad se destina a registrar los actos y hechos relacionados con la gestión presupuestaria, financiera y patrimonial de la Unión y la evidencia:

V – el costo de los programas y unidades de la Administración Pública Federal;

El propósito del sector público no está haciendo ganancias, pero el control de costes, generando una mejor aplicación de los recursos. Un sistema de costos permite al sector público un mejor resultado en la toma de decisiones, que genera información para que el gestor de realizar un seguimiento de los costos de bienes y servicios también hacen las operaciones más transparente para que la empresa evaluar la eficiencia y eficacia la gestión de los recursos públicos.

La Constitución Federal también refuerza en sus artículos 37 y 70, que el gobierno cumple con los principios de eficiencia y economía, respectivamente.

El proceso de mejora en una organización pide al uso de un sistema de información en el que apoya las decisiones adoptadas. En 2009 el Decreto N ° 6976 en su arte. 7 responsabilidad del órgano central del sistema de contabilidad federal, que debe mantener un sistema de costos que puede evaluar y supervisar la gestión presupuestaria, financiera y patrimonial.

Sistema 2.6.1 costes hospitalarios

El papel de la gestión de costes es una herramienta esencial para el desarrollo de una planificación estratégica, ya que proporciona la mejor información de gestión para la toma de decisiones. De acuerdo con Oliva (2004) varios hospitales brasileños, tanto en el sector privado y el sector público vieron la importancia del uso de la planificación y gestión estratégica como el principio básico para su desarrollo y crecimiento.

Debido a las muchas actividades que se realizan en un hospital cuesta al sistema prevé la gestión de una mejor gestión en el control de sus gastos. E incluso con la legislación que requiere la implementación de un sistema para medir el costo, algunos hospitales utilizan. Para cualquier organización, ya sea con fines de lucro o no la información contable es un instrumento de control y análisis de la equidad.

Los usuarios de la contabilidad en el hospital buscan soluciones para ayudar a optimizar el resultado, tanto el administrador, los donantes y los que utilizan el servicio tratan de lograr la eficiencia en las actividades. Así también proporciona información a los usuarios sobre los datos para que los servicios se prestan a un costo considerable, de modo que pueda evitar el desperdicio, buscando mejorar la calidad de los servicios.

Para Falk (2001, p. 15) el uso de sistemas de contabilidad en los hospitales "proporciona información financiera importante para el análisis de la gestión y la toma de decisiones estratégicas."

El despliegue toma el gerente de cada departamento de información detallada, se analizan los costos con cada paciente, proporciona datos e informes para comparar los resultados con el objetivo de una mejor gestión para la toma de decisiones. Y debido a la complejidad de los servicios prestados en un hospital requiere la determinación del costo y con criterio.

3. METODOLOGÍA DE LA INVESTIGACIÓN

Como Oliveira (1999), la metodología estudia los medios y los métodos de investigación y pensamiento correctos verdaderos cuya función es determinar un problema específico, ya que como pone de Apple y Venture (2007), los métodos pueden definirse como la forma en que se trata el resultado correcto. En este contexto, toda investigación científica requiere el uso de métodos, que para la investigación deben ser elegidos de manera que se cumplan los objetivos previstos.

Para Lakatos y Marconi (2006, p. 15), la investigación es una "formal, con el método de reflexión, que requiere un tratamiento científico y está en la manera de conocer la realidad o para averiguar verdades parciales." Es esencial en las ciencias sociales, que busca soluciones a los problemas que enfrenta la sociedad.

Para la investigación en el área de las ciencias sociales, específicamente en la investigación relacionada con la contabilidad, Beuren (2010) agrupa los tipos de diseños de investigación en tres categorías: los objetivos, sobre los procedimientos y la forma de abordar el problema.

En cuanto a los objetivos planteados, esta investigación se clasifica como exploratoria. Según Gil (2002, p. 41) este tipo de investigación apunta a las "ideas de mejora o el descubrimiento de intuiciones y tiene como objetivo proporcionar una mayor familiaridad con el problema, con el fin de hacerla más hipótesis explícitas o forma" . Él trató de presentar conceptos relacionados con el tema propuesto por la literatura y profundizar el tema en la institución investigada a través de entrevistas con el responsable de la industria de la contabilidad.

Como procedimiento de búsqueda se aplica a la literatura. Santos (. 2000, p 29) define este tipo como:

conjunto de materiales escritos / escrito, electrónico o mecánico, que contienen información ya producido y publicado por otros autores, es una forma bibliográfica. Fuentes bibliográficas son el si[…]mposio informa libros / seminarios, congreso anual etc. la utilización total o parcial de cualquiera de estas fuentes que se cuenta con una búsqueda en la literatura.

Según Beuren (2010, p. 86) la literatura, "tiene como objetivo recoger información y el conocimiento previo de un problema para el que la demanda de respuesta." Otro método utilizado fue el estudio de caso. Este tipo es preferido por aquellos que desean profundizar sus conocimientos sobre casos específicos. (BEUREN, 2010).

Gil (. 2006, p 72) señala que:

El caso de estudio se caracteriza por el estudio profundo y completo de uno o unos pocos objetivos, a fin de permitir su amplio y detallado conocimiento, casi imposible tarea de los otros diseños considerados.

Dentro de los procedimientos metodológicos está en el uso de la investigación cualitativa que busca un análisis más profundo en relación con el fenómeno estudiado. El enfoque cualitativo pretende dar a conocer las características observadas a través de estudios cuantitativos. (BEUREN, 2010)

El enfoque cualitativo se expone por Fachin (2003, p 81.) Como:

Caracterizado por atributos y se refiere no sólo aspectos medibles, sino también de forma descriptiva definida. El conjunto de valores que divide una variable cualitativa se llama sistema de valores. Tales sistemas no son inmutables para cada variable. Dependiendo de la naturaleza o los objetivos del investigador o las técnicas a utilizar, la variable merece ser categorizado.

La técnica utilizada en el estudio de caso fue la aplicación de un cuestionario que se puede definir com[…]o "un instrumento de recolección de datos, que consiste en una serie de preguntas ordenadas que deben ser contestadas por escrit[…]o" (MARCONI y Lakatos, 2007, p . 203).

En el cuestionario de preguntas se organizan como una forma de obtener la información necesaria para nuestro trabajo. Hacemos hincapié en que el cuestionario tiene poseer técnicas de desarrollo e implementación de su validez, por lo que fue preparado con cuidado y de acuerdo con los estándares científicos.

4. ANÁLISIS DE DATOS

4.1 Presentación del Hospital

Según Ruimar Batista (2010) llegó a la lepra Piauí del proceso de solución y la colonización Piauí, pero sólo en el siglo XX siguiente ejemplo de otros estados que el gobierno y la sociedad civil trataron de luchar contra ella. En 1822 ya tenía la existencia de algunos casos de "lepra" en la provincia de Piauí. En 1924, el apostolado de la caridad construido en las afueras de Teresina una casa con techo de paja con el fin de dar cabida a aquellas personas que habían contraído la enfermedad al comienzo 3 personas, pero el lugar llegó a albergar a 16 personas, después de la muerte de la última persona que vivió Teresina, en aislamiento, y la determinación del Gobierno del Estado, el sitio fue posteriormente ocupado por un campo de aviación.

Y en 1925, Souza Araújo estima que hay 100 casos de lepra en Piauí. El conocimiento de la existencia de estos casos el médico Mirocles Campos Veras con el apoyo de amigos creó la Fundación San Lázaro en la ciudad de Parnaíba, que tiene por objeto "establecer una colonia y un hospital para el tratamiento de las personas atacadas por la enfermedad de Hansen" Alcanzar esto que no era nada más que la aplicación del pensamiento adoptado por la sociedad en el momento en que abogó aislamiento obligatorio, desde el diagnóstico a las personas afectadas por la lepra. (Ruimar Batista, 2010)

El Hospital de San Lázaro, se abrió en julio de 1931 y oficializada el 24 de agosto del mismo año por una Sociedad de Beneficencia, el 3 de enero, 1940 fue adquirida por el Gobierno del Estado y desde el año 1975 fue a llamar a un hospital de Colonia la Carpina. (Ruimar Batista, 2010)

El CHC es un hospital de Colonia, que albergaba y de milenio completa alberga las personas que contrajeron la lepra. Hoy en día, algunas personas viven en el hospital unos o varios años, muchas personas han sido hospitalizadas para el tratamiento y volver a casa, otros fueron abandonados por sus familias y, por último, algunos están ahí para no tener una familia. (Ruimar Batista, 2010)

El CHC es una parcela grande, pero era mucho más alto. En la actualidad, la parte física, alrededor de 2000 m², se construyó en una tierra arenosa grande de unos 40.000 metros cuadrados y consta de varios edificios, distantes entre sí, con 27 pacientes, pero llegó a albergar a 300. Son cinco pabellones, dos casas y varios "pacientes" que viven cerca de Colonia se cumplen y buscan la medicación en Colonia. (Ruimar Batista, 2010)

Ruimar Batista dice "La gente no están allí para protegerlos, sino para proteger a la sociedad … personas que viven allí necesitan salud, el trabajo, la educación, el ocio … la ciudadanía y, por encima de todo. La discriminación, el estigma y los prejuicios, los diversos problemas que las personas afectadas por la lepra en Colonia son pruebas concretas de que los hospitales colonias en el país se toman en serio y por lo tanto la lepra en el país que era y no se toma en serio. Es necesario que los gobiernos toman, no hablar de que tiene voluntad política, pero demuestran con acciones concretas que quieren acabar con la lepra ". (2010 p. 97)

análisis contable 4,2 coste en el hospital

Mediante la aplicación de la encuesta encontró que el hospital tiene una industria de la contabilidad única, que proporciona información sobre los costos de gestión. Este sector es responsable de seguir todos los pasos para la puesta en práctica de los gastos de su unión, su compromiso, liquidación y pago, que se realiza por el sistema utilizado por el Estado para registrar las transacciones, SIAFEM – Sistema Integrado de Administración Financiera para estados y municipios.

La LRF establece que los poderes públicos apurem el costo de los servicios, como exige la ley, para que se pueda evaluar el resultado de su gestión. El Estado mismo aún se está iniciando estas nuevas prácticas de contabilidad pública, incluso para sus propios órganos de control: Piauí Tribunal de Cuentas – ECA-PI y de la Contraloría General del Estado cargue nada. El Departamento de Salud del Estado ya está hablando de la adopción del uso de los sistemas de cálculo de costes, pero aún no se proporcionó capacitación e incluso exigió que se hacen presentes en sus cuerpos.

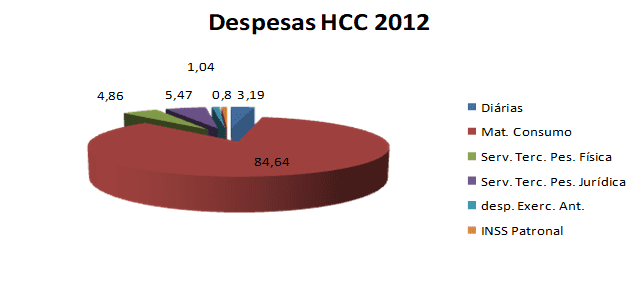

Como se muestra en las tablas a continuación, una encuesta de ingresos y gastos del año 2012 se realiza, y podemos ver todo el seguimiento del gasto y el registro discriminado en valor y en porcentaje.

Tabla 01 – consolidado gastos en 2012

| especificación | valor | total |

| 3390.14 – Diario – Civil | 6465.00 | 6465.00 |

| 3390.30 – Consumibles | 171,792.46 | |

| medicina | 6891.80 | |

| pensar en el material | 12.176,52 | |

| tienda de comestibles | 113,300.83 | |

| Suministros de limpieza e higiene | 7879.45 | |

| Mat. gas de cocina | 5180.00 | |

| material de oficina | 2549.90 | |

| las partes del refrigerador | ||

| Equipo eléctrico | ||

| Mantenimiento de materiales de construcción | 3048.15 | |

| Ropa y uniformes | ||

| material de taza y cocina | 2920.00 | |

| Materiales de construcción | ||

| Piezas para vehículos | 5862.34 | |

| combustible | 11.983,47 | |

| Mant. máquinas | ||

| Mat. varios | ||

| 3390.33 – Los gastos de pasaje y transporte | – | |

| 3390.36 – Otros servicios de terceros – Las personas | 9856.00 | |

| la productividad médica | ||

| INSS | 896,50 | |

| los servicios de 3ª | 8959.50 | |

| diario | ||

| 3390.37 – Arrendamiento de la mano-a-Trabajo | – | |

| 3390.39 – servicios de terceros – Otros terceros P. legales | 11.091,62 | |

| teléfono | 6812.21 | |

| Servicios de administración de tarifas. Coche sistema de entradas | 473,35 | |

| varios servicios | 3,600.00 | |

| tasa de DMV | 206,06 | |

| servicios de impresión | ||

| 3390.92 – Ejercicios gastos Anterior | 2122.60 | 2122.60 |

| 4000.00 – Los gastos de capital | – | |

| 4400.00 – INVERSIONES | – | |

| 4490.47 – empleador INSS | 1,630.00 | 1,630.00 |

| 4490.51 – obras e instalaciones | – | |

| 4490.52 – Equip. y material permanente | – | |

| Total | 202,957.68 |

Fuente: Carpina 2012 Hospital de Colonia

Se observa que en la nomenclatura a lo largo del año, todo lo que se considerará un gasto sino una discriminación entre las cuentas de acuerdo con la terminología contable todo se gastan, los demás son costos y otros gastos.

Podemos ver que entre todos los servicios prestados por el CHC de todos los gatos el mayor costo para el hospital es con consumibles que representan 84,64% del consumo de materias costa de mayor importancia son con productos alimenticios que representa el 55, 8%.

Tabla 02 – Los ingresos consolidados de 2012

| especificación | valor |

| 1. BALANCE DEL AÑO ANTERIOR | |

| 1.1 EFECTIVO | |

| 1.2 BANCO C / C No. 19302-X | 197,02 |

| 1.3 BANCO C / Aplicación No. | |

| 2. UTILIDAD DE OPERACIÓN | |

| 2,1 Sesapi / Cálculo del coste de mantenimiento | |

| 2,2 Sesapi / de inversión de capital | |

| 2.3 convenciones, contratos y acuerdos | |

| 2.3.1 NHS / Cuidado del Hospital | 210,383.37 |

| 2.3.2 SUS / Atención Ambulatoria | |

| 2.3.3 IAPEP | |

| 2.3.4 Otros (Especificar) | |

| 2.4 pacientes que pagan | |

| 2.5 INVERSIONES CORTO PLAZO | 102.99 |

| 2.6 VARIOS (especificar) | |

| 2.6.1 ………… | |

| Total …………………………………………. $ ..R | |

Fuente: Carpina 2012 Hospital de Colonia

Con esta tabla 2 muestra que la principal fuente de ingresos proviene de sistema de la salud del hospital, y que el CHC ha traído un balance positivo del año anterior.

Tabla 04 – Número de pacientes atendidos en ambulatorios, de hospitalización y de emergencia 2012

| meses | paciente externo | hospitalización |

| No. Pac. servido | No. Pac. servido | |

| enero | 866 | 27 |

| febrero | 626 | 27 |

| marzo | 574 | 22 |

| abril | 465 | 19 |

| mayo | 595 | 21 |

| junio | 653 | 25 |

| julio | 656 | 26 |

| agosto | 735 | 25 |

| septiembre | 687 | 25 |

| octubre | 640 | 15 |

| noviembre | 633 | 18 |

| diciembre | 588 | 19 |

| total | 7718 | 269 |

FUENTE: Colonia del Hospital Carpina

269 se han cumplido (doscientos sesenta y nueve pacientes hospitalizados) a un costo anual total de R $ 202,957.68 (doscientos mil de dos fueron novecientos cincuenta y siete reales y sesenta y ocho céntimos), que muestra un costo anual per cápita de R $ 754.49 (setecientos cincuenta y cuatro reales y cuarenta y nueve centavos). En este caso se utilizó el método de costeo absorción, donde en la contabilización de todos los costes (fijos y variables; directa e indirecta) se asignan a los servicios, y los costes directos se incorporan a través de la propiedad directa.

Siempre que necesite para llevar a cabo cualquier oferta para la compra de alimentos, medicamentos o vendajes médicos de la industria de la contabilidad es un estudio de los costos y la capacidad de pago, a partir de esta información si es consciente de lo mucho que puede hacer una oferta o la necesidad de hacer algún tipo ajuste en la cantidad que se busca.

HCC cada vez que necesita borra costes utiliza el método por absorción, que como se dijo Martins (2010 p. 38) es un método "básica" y "a menudo no como herramienta de gestión." Además de este método es básica la forma en que se está utilizando no es eficiente, especialmente cuando se considera el punto de vista de gestión.

Los críticos de la absorción método de costeo condenan su uso porque entienden que el prorrateo es arbitraria, que no identifica correctamente el costo para ser asignado al producto o suero producido.

ABC, como se ha dicho Slomski (2005 p. 85), "es el más aplicable en la entidad pública de la administración directa, como viene siendo habitual en estas instituciones la definición de las actividades, ya que el presupuesto público se estructura en programas, proyectos y actividades ". Los defensores del método ABC creen que las actividades, las medidas que realmente consumen recursos desarrollados.

CONCLUSIÓN

A pesar de la importancia de utilizar un sistema de información que permite la provisión de los datos necesarios para gestionar mejor el proceso de toma de decisiones, así como las llamadas para el LRF. El estudio analizó la información proporcionada por la industria de la contabilidad CHC y se observó que la administración del hospital no tiene conocimiento de LRF y que la entidad utiliza un sistema de costos en el proceso de toma de decisiones, pero esto todavía no es satisfactoria.

El HCC utiliza un sistema de registro de las transacciones, pero no es capaz de proporcionar y generar información para las decisiones y el control de sus recursos de gestión. La determinación de sus gastos y la información que se genera se logra a través de la consolidación de gastos e ingresos.

El estudio mostró que la herramienta utilizada por el contable no genera sector de la información de costos para poder determinar y evaluar el seguimiento de la, propiedad financiera y presupuestaria de la entidad.

Se hizo en el enfoque teórico en métodos de costeo de verificación de la entidad de un método existente tipo, incluso si no es satisfactoria.

El método de costeo estándar se puede utilizar como una técnica auxiliar, que se usa junto con otro método de costo, que se considera más eficiente para la gestión, se convierten en un arma poderosa en la toma de decisiones y supervisará la presupuestaria, financiera y equidad.

Estas son las herramientas de gestión que pueden generar información con el fin de reducir los costos de los servicios sin perder la competencia de calidad.

Por último, el trabajo dentro de la actual legislación de gobierno aún está lejos de llegar a un consenso de la administración pública. Sin embargo, el LRF está en vigor para casi catorce años que hace necesario y urgente.

Referencias

BRASIL. Ley Complementaria Nº 101, de 4 de mayo de 2000. Establece reglas de las finanzas públicas para garantizar una gestión fiscal responsable y otras medidas. Boletín Oficial de 05.05.2000. Brasilia, 2000. Disponible en: <> Consultado el: 21 de mayo de 2017.

BRASIL. Ley Complementaria Nº 4320 de 17 de mayo., 1964 Establece Normas Generales de Derecho Financiero para la preparación y el control de los presupuestos y balances de la Unión, los estados, los municipios y el Distrito Federal. Boletín Oficial (s / d). Brasilia. Disponible en: <http://www.planalto.gov.br/ccivil_03/leis14320compilado.htm> Consultado el 20 de mayo de 2017.

BRASIL. Decreto Ley N ° 200 del 25 de febrero 1967. Se prevé la organización de la Administración Federal, establece directrices para la reforma administrativa y otras medidas. Disponible en: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> Consultado el 19 de mayo de 2017.

BRASIL. Decreto Ley Nº 93872 de 23 de diciembre., 1986 Se prevé la unificación de los recursos de caja del Tesoro Nacional, actualiza y consolida la legislación pertinente y hace otro Disponible en: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> Acceso: 19 de mayo de 2017.

Viceconti, Paul Edward V.; Neves, Silverio de. La contabilidad de costos: un enfoque directo y objetivo. Sao Paulo: Encabezado de 1998.

MARTINS, Eliseu. La contabilidad de costos. Noveno ed. Sao Paulo: Atlas, 2006.

Slomski, Valmor. Contabilidad y gobernabilidad en la gestión pública. Sao Paulo: Atlas, 2005.

SILVA, Ana Rachel de Carvalho Silva, Brito, Carlos Alberto Oliveira Brito. gestión de costos de hospital: un estudio de caso en el Hospital Inácia Pinto dos Santos – Feira de Santana – BA disponible en http://portal.ftc.br/eventos/wie/2012/artigos/3%20-%20Gest%C3% A3o% 20de% 20custos 20hospitalares %%% 20um% 20de% 20estudo 20caso 20Hospital% 20no %%%% C3 acceso A1cia.pdf 20in 14/06/2017.

BRASIL. Ley Complementaria Nº 101, de 4 de mayo de 2000. Establece reglas de las finanzas públicas para garantizar una gestión fiscal responsable y otras medidas. Boletín Oficial de 05.05.2000. Brasilia, 2000.

Brito, Carlos Alberto Oliveira. Una contribución a la asignación de los costes conjuntos en el proceso de refrigeración masacre industria bovina: un estudio de caso. 2002. 102 f. Tesis (MS) – Cairú Fundación Vizconde, Salvador, 2002.

MAUSS, Cezar Volnei; SOUZA, Antonio De Marcos. La gestión de costes aplicado al sector público: un modelo para la medición y el análisis de la eficiencia y eficacia del gobierno. Sao Paulo: Atlas, 2008.

Megliorini, Evandir. análisis y costes de gestión. 2. ed. – Sao Paulo: Pearson Prentice Hall, 2007.

[1] Pregrado de Contabilidad

[2] Licenciado en Contabilidad

[3] Licenciado en Contabilidad

[4] Tourismologist, estudiante de doctorado en Geografía, profesor de la Universidad Federal de Piauí.

[5] Doctorado en Psicoanálisis, experto en gestión e investigador del Centro de Investigación y Estudios Avançados- CEPA